1

MODELAGEM DE PROCESSOS COMO

PROPOSTA DE MELHORIA DO

PROCESSO DE ELABORAÇÃO DE

ORÇAMENTO ANUAL DA ÁREA DE

OPERAÇÕES: UM ESTUDO DE CASO

EM UMA EMPRESA DE ENERGIA

ELÉTRICA.

Alexandre Ferreira Nascimento (UFRRJ )

Celia Regina De Souza Caldas (UFRRJ )

Ricardo Luiz Schiavo do Nascimento (UFRRJ )

roberta dalvo pereira da conceicao (CEFET/UFRRJ )

Após a regulamentação da lei 12.783, de 11 de janeiro de 2013, as

sociedades de economia mista geradoras de energia elétrica que

aceitaram a proposta do governo precisaram adaptar seus custos e

despesas a fim de obter lucro ou reduzir os prrejuízos oriundos dessa

nova realidade. Otimizar os processos que envolvem a elaboração dos

orçamentos pode contribuir para o controle dos custos de uma

organização, pois trata-se de um método de planejamento e

monitoração de gastos. Nesse contexto, o presente trabalho

apresentará uma proposta de implantação da gestão por processos na

elaboração de orçamentos de uma empresa do setor elétrico. A

pesquisa teve caráter descritivo, realizada através de estudo de caso e

revisão bibliográfica. Os dados foram coletados através de observação

participante e entrevista semiestruturada, sendo tratados de forma

qualitativa. Como proposta de melhoria, indicou-se a implantação de

um software que poderá promover a eliminação de retrabalhos, assim

como a elevar a confiabilidade das informações, fomentando a

elaboração de orçamentos mais enxutos e efetivos.

Palavras-chave: Gestão por processos, Orçamento, Operações,

Estratégia, Empresa de Energia Elétrica

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

2

1 - Introdução

A sociedade brasileira encontra-se em um processo de transformação política e

econômica. Demonstra evolução no sentido crítico e vem exigindo de seus governantes

respostas a problemas que por anos foram negligenciados, tais como serviços públicos que

satisfaçam as necessidades da população e que sejam competitivos frente ao que é

proporcionado pelo mercado privado.

A cobrança da sociedade para redução da tarifa de energia elétrica forçou o Governo

Federal a redigir a Medida Provisória 591 que dispõe sobre as concessões de geração,

transmissão e distribuição de energia elétrica, sobre a redução dos encargos setoriais, e sobre

a modicidade tarifária (BRASIL, Medida Provisória nº 591, de 29 de novembro de 2012,

2012) e que mais tarde, converteu-se na Lei que dispõe sobre o mesmo assunto (BRASIL, Lei

nº 12.783, de 11 de janeiro de 2013, 2013). Esta lei prevê a redução média de 20,2% da tarifa

de geração de energia elétrica, condicionada a renovação das concessões de transmissão e

geração que venceriam em 2017.

Sendo o próprio Governo Federal sócio de 40% das empresas geradoras e de

transmissão de energia elétrica, reduzir a tarifa é o mesmo que reduzir sua própria receita. A

consequência dessa redução de tarifa traduziu-se em prejuízos nos exercícios de 2013 e 2014

para as sociedades de economia mista, controladas pela administração indireta do Governo

Federal.

Diante deste cenário, a contabilidade gerencial configura-se como componente

essencial pela sua capacidade de apontar formas de se obter ou elevar o lucro de uma

organização, seja pelo aumento das receitas, que no caso estudado, não é possível pelos

motivos já mencionados, seja através da redução dos custos, que caracterização como um dos

focos do presente trabalho.

Nesse contexto, torna-se essencialmente importante o planejamento dos custos e despesas que

a organização terá ao longo de um período de tempo, na forma de processo de elaboração de

orçamento, proporcionando o desenvolvimento de indicadores de desempenho e controle

gerencial. A adoção de um modelo organizacional integrado e baseado na gestão por

processos fortalece o cumprimento da missão e alcance dos objetivos estratégicos. A

abordagem para gerenciar uma organização por meio da visão de processos de negócio

proporciona a gestão efetiva do fluxo de processos integrados, possibilitando a estruturação e

redesenho dos processos com orientação estratégica para a gestão de forma flexível. Segundo

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

3

Gonçalves (2000b), a essência da gestão por processos é a coordenação das atividades

realizadas na empresa, em particular aquelas realizadas por diversas equipes em diversas

áreas.

A proposta de gerenciar o orçamento anual de forma efetiva configura-se como

estratégia de redução dos custos operacionais, pois se traduz em um processo que requer

comprometimento e prudência por parte de seus executantes, uma vez que, nesse momento,

estarão contribuindo para o futuro econômico e financeiro da organização. A influência de

fatores humanos no processo pode ocasionar erros, retrabalhos e falta de padronização,

colocando em risco a efetividade de sua gestão. Portanto, o problema de pesquisa que irá

nortear o presente trabalho é: como a gestão por processos contribui para a elaboração

orçamentária adequando-a as novas regras do setor elétrico? A pesquisa tem como objetivo

principal, propor melhorias em um processo de elaboração de orçamentos em uma sociedade

de economia mista, geradora de energia elétrica. O estudo também se propõe a mapear o

processo de elaboração de orçamento, de forma a analisar e elucidar as restrições e rupturas

do processo.

2 - Referencial Teórico

2.1- Gestão por processo

Entre o final da década de 1980 e início de 1990 muitas organizações se preocuparam

com o redesenho de seus processos e se propuseram a implantar um modelo de gestão

arquitetado sobre a perspectiva dos processos da organização, contribuindo para o surgimento

da teoria do gerenciamento de processos (RUMMLER e BRACHE, 1994), sob o foco

essencialmente nos processos, porém, sem preocupação com a interação entre as áreas

funcionais e com o impacto no cliente.

Focando no setor industrial, a gestão da qualidade surgiu como proposta de melhoria

de resultados através do gerenciamento dos processos, visando redução de desperdícios,

padronização das tarefas e atividades, proporcionando a maximização de lucros e controle de

custos e despesas.

Desta forma, a norma brasileira considera que a gestão da qualidade promove

benefícios indiretos para a organização, como a redução de custos e riscos. Uma organização

pode ser considerada efetiva quando identifica e gerencia inúmeras atividades interligadas,

possibilitando a transformação de entradas em saídas. Essa transformação ordenada

denomina-se processo (ABNT NBR 9004:2000).

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

4

Por sua vez, a gestão da qualidade pode ser definida como um conjunto de atividades

que possui a função de controlar uma estrutura organizacional, permitindo a confecção de

produtos e serviços, visando o atendimento das necessidades dos clientes, sejam eles, internos

ou externos (CARVALHO, 2014).

Desta forma, a adoção do ponto de vista dos processos na gestão das empresas

desenvolve e salienta a importância dos papéis ligados a processos, que incluem a liderança

do grupo, a ligação entre as pessoas, a facilitação dos mecanismos grupais, o desenvolvimento

de conhecimento, o gerenciamento das agendas de compromissos e o suporte ao

funcionamento das equipes (GRAHAM, 1994). Portanto, processo pode ser definido como

atividades coordenadas que envolvem pessoas, procedimentos e tecnologia (MALHORTA,

1998; GONÇALVES, 2000a).

De acordo com Gonçalves (2000a), o futuro vai pertencer às empresas que

conseguirem explorar o potencial da centralização das prioridades, as ações e os recursos nos

seus processos. Neste sentido, Gonçalves (2000b), ressalta que as atividades realizadas em

uma organização fazem parte de algum processo, pois representam uma sequência de tarefas

com começo, fim e resultados claramente identificados. O autor admoesta que mudar a

estrutura funcional da empresa para uma estrutura por processos implica definir a

responsabilidade pelo andamento do processo, maximizar o agrupamento de atividades e

diminuir os esforços reunindo as partes da empresa em menor número de locais ou empregar

maciçamente os recursos de tecnologia de informação para reduzir perdas e retrabalhos,

contribuindo, assim, para o desenvolvimento de produtos ou serviços de valor agregado

percebido pelo cliente.

Com o intuito de corroborar com a teorização dos processos de negócio, Gonçalves

(2000b, p.10) inclui em sua definição o foco no cliente, afirmando que “processos

caracterizam a atuação da empresa sendo suportados por processos internos resultando em

produtos e serviços percebidos pelo cliente externo”. O conceito definido por Hammer (2007)

corrobora com a definição de Gonçalves (2000b) uma vez que ressalta a importância dos

processos como um conjunto de atividades que juntas produzem valor para o consumidor.

Assim como Paim (2007), que incorpora o valor agregado ao fluxo. Desta forma, o processo é

qualquer atividade ou conjunto de atividades com uma entrada de valor agregada que fornece

um retorno benéfico (VALLE e COSTA, 2013; OLIVEIRA, 2007, HAMMER e CHAMPY,

1994).

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

5

Ao mesmo tempo, Albuquerque e Rocha (2006), definem a gestão dos processos como

é conjunto de ações sincronizadas para o alcance do sucesso almejado pela organização,

baseado em três fatores fundamentais: estratégia, processos e pessoas. Para os autores, é

essencial que haja o alinhamento dos processos a partir da elucidação das diretrizes

estratégicas e identificação dos gaps de desempenho em relação às metas estabelecidas, de

forma a selecionar e priorizar os processos que mais exercem impacto no cliente. Em seguida,

é preciso mapear e analisar os processos de negócio para então, a partir de uma visão

totalmente nova do negócio, redefinir como devem ser os processos para tornar a empresa

mais competitiva.

2.1.1 - Método de modelagem - BPM

Segundo Harmon (2010), o BPM tem origem em três abordagens: gestão de negócio;

gestão da qualidade total e gestão da tecnologia da informação. Apesar de não haver consenso

na literatura sobre os conceitos e práticas de BPM, Debruin e Doebeli (2009), corroboram

com as abordagens de BPM citadas, classificando-as também em três tipos: abordagem com

foco em tecnologias e sistemas de informação; abordagem com foco na gestão e melhoria dos

processos de negócio; e abordagem com foco na gestão organizacional por processo de

negócio.

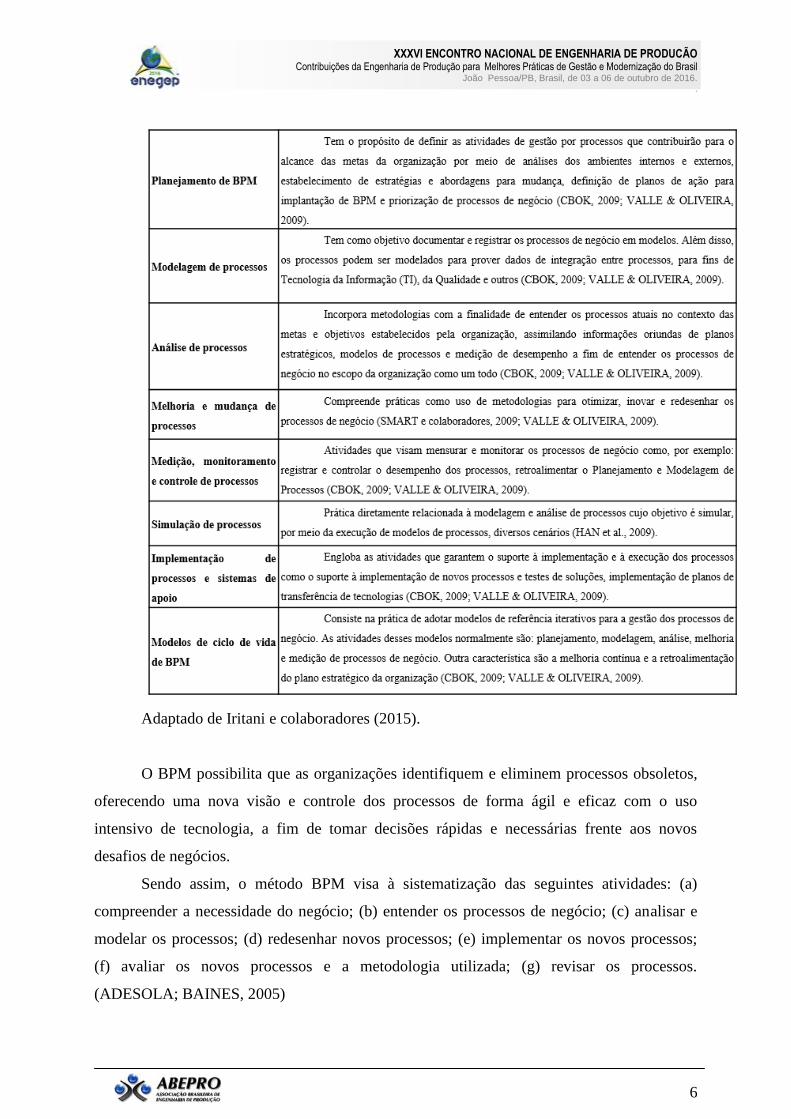

Após revisão preliminar na literatura especializada, foi possível encontrar oito

classificações quanto às práticas de BPM, são elas: planejamento de BPM; modelagem de

processos; análise de processos; melhoria e mudanças de processos; medição, monitoramento

e controle de processos; simulação de processos; implementação de processos/sistemas de

apoio; e modelos de ciclo de vida de BPM. (IRITANI et al 2015), conforme quadro 2.

Quadro 2. Abordagens de práticas do BPM

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

6

Adaptado de Iritani e colaboradores (2015).

O BPM possibilita que as organizações identifiquem e eliminem processos obsoletos,

oferecendo uma nova visão e controle dos processos de forma ágil e eficaz com o uso

intensivo de tecnologia, a fim de tomar decisões rápidas e necessárias frente aos novos

desafios de negócios.

Sendo assim, o método BPM visa à sistematização das seguintes atividades: (a)

compreender a necessidade do negócio; (b) entender os processos de negócio; (c) analisar e

modelar os processos; (d) redesenhar novos processos; (e) implementar os novos processos;

(f) avaliar os novos processos e a metodologia utilizada; (g) revisar os processos.

(ADESOLA; BAINES, 2005)

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

7

Já Brodbeck e Gallina (2007), consideram que o conceito de BPM extrapola o

redesenho dos processos de forma a promover a integração entre processos, pessoas e

tecnologia, facilitando o compartilhamento das informações e recursos, aumentando a

colaboração entre funcionários, parceiros e clientes.

Desta forma, nas abordagens teóricas pesquisadas, buscou-se a ótica de diferentes

autores e estudiosos sobre o modelo BPM e sua aplicação para permitir elucidar sobre a

melhoria necessária no processo de gestão de orçamento proposto para este trabalho. A

literatura não define regras ou fórmulas para uma correta construção de modelagem de

processos, mas apresenta modelos e métodos que podem ser adequados conforme o objetivo

do projeto de modelagem para cada empresa.

No próximo subitem, o referencial teórico com enfoque no modelo BPM, será

correlacionado à realidade da empresa em estudo para a boa condução e notação de um

objetivo específico, visando redução de tempo e dos custos de aplicação.

2.1.2 - Análise de processo

De acordo com o CBOK (2009), a análise de processo se configura como uma

poderosa técnica visual para identificar desconexões nas empresas. Tem como característica o

conceito holístico, que vai além da produção de um modelo e independe do nível onde será

aplicada, podendo ocorrer de forma resumida e conceitual ou detalhada com foco em

execução.

Por conseguinte, a análise de processo se justifica pela sua capacidade de proporcionar

a compreensão das atividades dos processos e seus resultados, assim como as restrições e

rupturas que interferem no desempenho do processo.

Para desenvolver a melhoria de um processo, primeiramente deve ser realizada a

representação gráfica, a partir da escolha de uma técnica de mapeamento e do sequenciamento

das atividades (ALVAREZ, 2010). De acordo com Gonsales (2012), a análise de processo

trata de uma série de ações, passos ou procedimentos que conduzem a um resultado. Trata-se

da transcrição, em desenho, de tarefas realizadas de um processo produtivo para entrega de

um produto ou serviço, que pode ser realizado em qualquer nível da organização.

(GONSALES, 2012).

Segundo Campos (2013), a fase de análise de processo ocorre a posteriori da

modelagem da situação existente ou (As-Is), pois se prevalece do desenho do processo em

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

8

estado atual para tornar possível sua análise. Desta forma, contribui para a priorização e

ordenação dos processos que serão análise dentro do contexto organizacional.

Segundo Almeida Neto e Oliveira (2014) a análise de processos está dividida em 5

etapas: (a) análise funcional, onde avalia-se se os processos individualmente cumprem seus

objetivos, (b) análise quantitativa, trata-se de indicadores de desempenho do processo, (c) a

avaliação dos requisitos dos usuários do processo é a etapa em que se avalia se os processos

críticos cumprem os requisitos dos clientes e fornecedores, (d) analisa-se o processo

selecionado avaliando seus requisitos, verificando e anotando não conformidades para

subsidiar a etapa de racionalização e redesenho e (e) por fim faz-se uma proposta de melhoria.

Desta forma, para auxiliar no estudo e análise dos conceitos aplicados, buscou-se

diversas referências sobre processo e modelo BPM e foram destacadas as que mais facilitaram

o entendimento e que mais se aproximavam da necessidade de simplificar o processo

existente.

2.2 - Orçamento

As práticas contemporâneas de orçamento têm sua origem na Inglaterra, com o

desenvolvimento da constituição inglesa de 1689. A legislação estabelecia que o Rei, em

seguida, o Primeiro Ministro, teria o direito de cobrar impostos e gastar recursos, mediante a

aprovação do parlamento.

No início do século XX, nos Estados Unidos, os conceitos e práticas de planejamento

e gestão financeira foram desenvolvidos, fomentando o movimento do orçamento público.

Este consistia em um plano elaborado que relacionava todas as origens de recursos e das

despesas em um determinado período. Tal controle permitia o acompanhamento e a

fiscalização dos gastos do governo.

Já no setor privado, a primeira menção sobre orçamento data do ano de 1919. Segundo

Lunkes (2007), o termo foi utilizado por Brown, gestor financeiro da Dupont, na época foi

utilizado como ferramenta de planejamento e controle das operações empresariais. Segundo

Zdanowicz (1989), no Brasil, o processo orçamentário passou a ser objeto de estudo a partir

de 1949, porém, só foi amplamente utilizado a partir de 1970, quando as empresas

perceberam a importância de administrar com foco no planejamento.

Estudos na área financeira indicam que o orçamento empresarial ainda é amplamente

utilizado pelas organizações e ainda é um objeto de pesquisa com significativa atenção por

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

9

parte da literatura e da pesquisa. Fato comprovado através de uma pesquisa no

scholar.google.com, onde foi solicitado uma consulta com a palavra orçamento, rastreando

artigos a partir de 2011, foram encontradas mais de 19.000 citações.

Para Welsch (2009), orçamento é um plano administrativo onde as empresas

expressam formalmente suas políticas, planos, objetivos e metas, desde a alta administração

até suas subdivisões. Abrangendo todas as operações por um período de tempo futuro

definido. Segundo Zdanowicz (1989), o orçamento é um planejamento de operações e

investimentos para um período específico, quando se pretende operacionalizar metas e

objetivos definidos pela organização.

Segundo Suave et al. (2013) após estudo sobre práticas orçamentárias, afirma que o

orçamento pode ser dividido em três etapas conforme o processo de gestão: planejamento,

execução e controle, além do orçamento de capital.

Na etapa de planejamento do orçamento é previsto a elaboração do manual

orçamentário e o estabelecimento da comissão de orçamento, o modelo de elaboração, a

definição do período, além do tipo de orçamento utilizado, nesse estudo de caso, orçamento

por atividade.

A próxima etapa é a de execução, onde se busca assegurar a eficiência da organização.

Pode-se dizer que os principais elementos da execução são: a avaliação do processo, os

objetivos e as finalidades, informações utilizadas e os aspectos comportamentais do

orçamento.

Definir objetivos e metas são atributos que os orçamentos possuem. O prazo para sua

conclusão, normalmente acompanha o período contábil, a fim de se obter o resultado esperado

pela empresa.

A importância da excelência na elaboração orçamentária garante a definição de metas

atingíveis, minimizando problemas futuros, como a não realização orçamentária, reduzindo o

custo de oportunidade e garantindo a realização de atividades dentro do planejamento anual

da empresa.

Com o controle orçamentário, pode-se avaliar o desempenho das áreas onde a

execução é realizada, além de identificar desvios, promovendo a correção em tempo de não

comprometer as metas e objetivos da organização.

O tipo de orçamento adotado pela organização estudada é o orçamento por atividade.

Essa modalidade de orçamento é baseada no custeio por atividade, onde Martins (2010, p.87)

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

10

afirma que, “o custeio baseado em atividades é um método de custeio que procura reduzir

sensivelmente as distorções provocadas pelo rateio arbitrário dos custos indiretos”.

O orçamento tendo como premissa o custeio baseado por atividade é conhecido como

ABC, e permite melhor acompanhamento e análise das atividades executas pela empresa.

Essa modalidade de orçamento pode ser considerada uma ferramenta gerencial, pois é

possível rastrear as informações mais importantes nas diversas rotas de consumo da

organização, otimizando recursos e atividades.

3 - Metodologia

Serão elucidados a seguir o método científico e os procedimentos técnicos como

estrutura lógica e sistematizada, de caráter instrumental, percorridos a fim de responder o

problema de pesquisa.

Os procedimentos técnicos adotados foram, quanto aos fins, pesquisa de caráter

descritiva, pois identifica os fatores que determinam ou contribuem para a ocorrência de

determinado fenômeno e aprofunda o conhecimento da realidade (GIL, 2009). Quanto aos

meios, optou-se por pesquisa bibliográfica em material publicado em livros e trabalhos

científicos, uma vez que fornece instrumento analítico para todo tipo de pesquisa

(VERGARA, 2013), e estudo de caso, que permite a investigação empírica de um fenômeno

contemporâneo. O método foi escolhido devido à abrangência do controle e acesso que o

pesquisador tem sobre eventos comportamentais efetivos dentro do contexto estudado (YIN,

2005).

Os dados foram coletados através de entrevista semiestruturada. Além disso, utilizou-

se de observação participante, de caráter empírico, para compor possíveis lacunas. A

abordagem para tratamento foi de cunho qualitativo. A pesquisa qualitativa tem por objetivo

compreender os contextos do ambiente em que os participantes de um estudo abordam um

problema ou questão. Uma vez que os dados são textuais e visuais, não podem ser traduzidos

em números.

Após transcrição das entrevistas, utilizou-se o método de análise de conteúdo para

interpretação dos resultados. Segundo Bardin (2002), constitui-se como um conjunto de

técnicas de análise das comunicações que utiliza procedimentos sistemáticos e objetivos de

descrição do conteúdo das mensagens. As etapas da análise de conteúdo aplicadas serão: (i) a

pré-análise para escolha e interpretação do material coletado utilizando a técnica de

categorização, (ii) a exploração dos resultados para análise das respostas e extração das

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

11

unidades de registro e manipulação dos dados e, (iii) interpretação dos resultados e construção

de teorias, de forma a contribuir para responder o problema de pesquisa ao mesmo tempo que

fornece embasamento para o atingimento dos objetivos traçados.

O Universo da pesquisa foi uma empresa de geração de energia elétrica, fundada em

1997, com forte presença na matriz elétrica brasileira. Atualmente, a organização estudada

possui duas usinas no Estado do Rio de Janeiro e conta com 2.550 empregados. O nome real

da empresa foi preservado por questões de confidencialidade. A amostra contou com três

empregados escolhidos por critério de acessibilidade e tipicidade (conhecimento do assunto),

sendo os sujeitos da pesquisa assistentes de gerências e especialistas da área estudada.

Quanto à técnica de representação gráfica dos processos, optou-se pelo fluxograma

funcional, modelo Swim Lane, por ser considerado de fácil compreensão visual, possuir

símbolos padronizados e descrever a rotina de trabalho passo a passo. Para o desenho dos

fluxogramas, utilizou-se o software BizAgi, no qual tanto os símbolos, quanto as cores são

utilizadas como padrões para todos os fluxogramas.

A pesquisa está delimitada à proposta de melhoria do processo de elaboração de

orçamento anual de uma importante empresa geradora de energia elétrica localizada na região

da costa verde do estado do Rio de Janeiro, e será fundamentada nos conceitos da gestão por

processos e técnicas de mapeamento, análise e modelagem de processos de negócios. Sua

aplicação aconteceu diretamente no ambiente onde ocorre o fenômeno, no período entre os

meses de junho e agosto de 2015.

As limitações do método ficam por conta do tamanho da amostra e subjetividade da

análise qualitativa, que está atrelada a confiabilidade e veracidade dos dados, assim como o

método adequado de tratamento dos dados.

4 - Estudo de Caso

4.1 - A empresa

A empresa, objeto deste estudo de caso, é uma importante geradora de energia elétrica

localizada no estado do Rio de Janeiro e possui 2.550 empregados. Suas operações geram em

média 15 milhões de MWh/ano, energia suficiente para atender as necessidades de consumo

de 40% do estado do Rio de Janeiro. Possui faturamento anual de R$ 2,2 bilhões de reais.

Devido às novas regras do setor elétrico, implantadas através de Lei nº 12.783/13

(BRASIL, Lei nº 12.783, de 11 de janeiro de 2013, 2013), a empresa vem buscando meios de

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

12

reduzir seus custos e despesas operacionais, pois a referida lei limitou seus recursos

financeiros.

Sua estrutura organizacional pode ser apresentada resumidamente da seguinte forma:

(a) Diretoria Executiva composta pela Presidência e Diretorias;

(b) As Diretorias possuem entre quatro e cinco Superintendências;

(c) As Superintendências possuem de três a cinco Gerências ou Divisões,

conforme figura 1.

O estudo de caso teve como objetivo a elaboração do orçamento das

Superintendências da Diretoria de Operação e suas Gerências e Divisões subordinadas, mais

especificamente, o orçamento de materiais consumíveis dessas gerências e divisões, a fim de

facilitar o entendimento do processo, seus gargalos e oportunidades de melhoria, a partir da

análise dos dados obtidos pelas entrevistas com profissionais da área.

A elaboração do orçamento nesta organização está pactuada entre as áreas citadas,

porém, não existia um mapeamento deste processo. Assim, as entrevistas e a observação

participante foram realizadas durante as etapas que antecedem a elaboração do orçamento de

2016, com o objetivo de realizar o mapeamento e identificação de melhorias que podem ser

implantadas no processo.

Visando um estudo analítico do modelo existente e, a partir de então, elaborar

proposta de melhorias na gestão com o redesenho do processo, utilizou-se o diagrama de

fluxo para entender a situação atual (As-Is) e a situação futura desejada (To-Be) da empresa

em estudo, conforme apresentado a seguir.

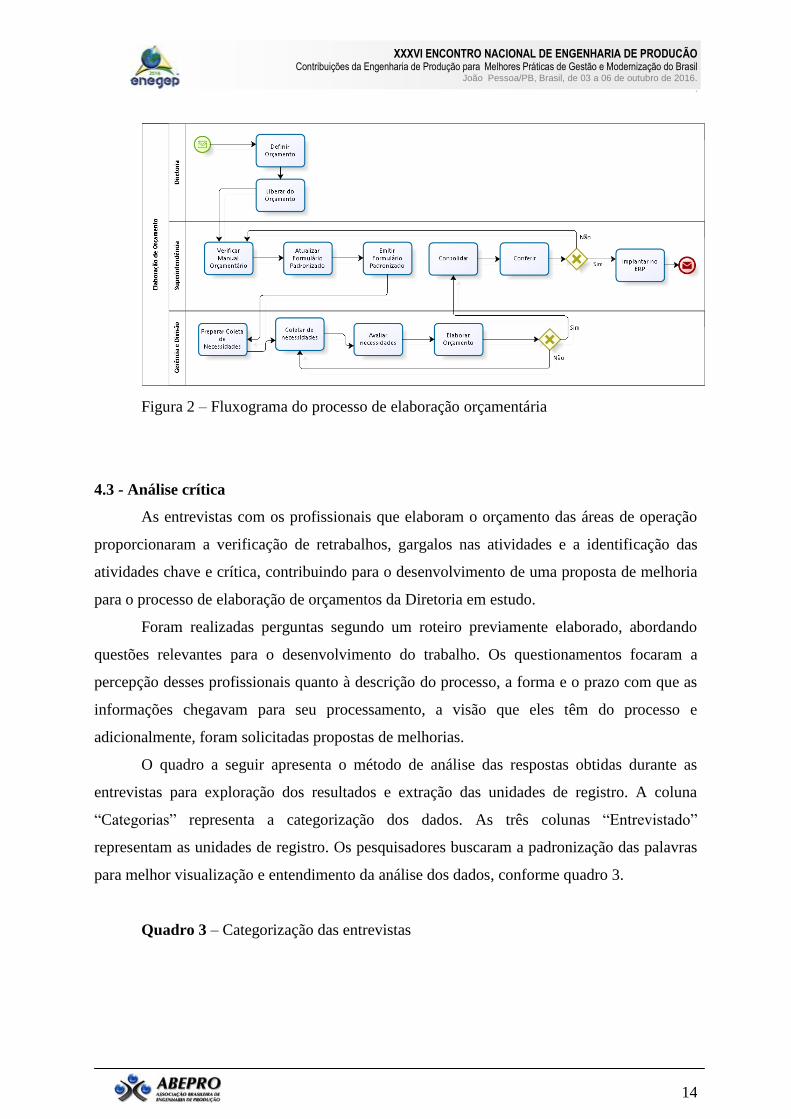

4.2 - Mapeamento As-Is

Os processos serão analisados individualmente em cada um dos níveis, sem alterar a

responsabilidade das camadas hierárquicas, porém, propondo melhoria nas atividades.

Ao realizar o mapeamento As-Is, através da observação direta e pesquisa de campo, foi

possível identificar que a Diretoria responsável pela operação das unidades geradoras de

energia elétrica recebe o orçamento pactuado com outras Diretorias e a Presidência da

empresa, seguindo determinações do Planejamento Estratégico, que é deliberado pelo

Conselho de Administração e pela sua holding.

A Diretoria, por sua vez, define as cotas do orçamento segundo as necessidades de

bens, materiais e serviços informadas preliminarmente por cada Superintendência geradora de

energia elétrica e outras Superintendências de manutenção e suporte. Tal montante é limitado

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

13

pela pactuação realizada anteriormente entre as Diretorias e liberado para a orçamentação por

parte das Superintendências.

As Superintendências verificam a atualização do Manual Orçamentário, documento

emitido pela Diretoria financeira da organização que dita às regras para a implantação do

orçamento no sistema ERP (atualmente se utiliza o SAP). Em seguida, atualizam-se os

formulários que padronizarão todos os itens a serem orçados. A própria Superintendência

preenche o formulário de seu gabinete e encaminha os demais para suas Gerências e Divisões

subordinadas.

As Gerencias e Divisões, ao receberem o formulário padronizado, preparam a coleta

detalhada de suas necessidades para o ano subsequente. A base para a definição das

necessidades financeiras é o escopo das atividades que serão realizadas, identificando os itens

que deverão ser consumidos de forma rotineira e outros, eventualmente. É realizada a coleta

das necessidades verificando com as áreas se a fase de preparação da coleta está coerente com

o planejamento operacional das áreas consumidoras de recursos, partindo a seguir para a

avaliação das necessidades, ou seja, incorporando valores aos itens identificados na fase de

coleta de necessidades. A elaboração do orçamento da gerência ou divisão se concretiza

quando todas as necessidades coletas são avaliadas e encaminhadas para a aprovação do

Gerente ou Chefe de Divisão. Caso o Gerente ou Chefe de Divisão aprove o orçamento, este

será encaminhado para conferência e consolidação, caso contrário, será devolvido para as

áreas para avaliação da preparação, coleta e avaliação das necessidades.

Ao receber o orçamento elaborado pelas Gerências e Divisões, a Superintendência

confere os orçamentos, verificando se os valores e as necessidades orçadas estão coerentes

com os orçamentos liberados pela Diretoria. Caso não estejam atendendo as determinações da

Diretoria, são remetidos para as fases de coleta e avaliação das necessidades. Se estiverem

atendendo as determinações, são consolidados ao orçamento da Superintendência e, em

seguida, implantados no ERP adotado pela empresa. Finalizando assim, o processo de

elaboração de orçamento de materiais consumíveis.

O fluxo a seguir demonstra o mapeamento da situação atual (As-Is), conforme figura

2:

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

14

Figura 2 – Fluxograma do processo de elaboração orçamentária

4.3 - Análise crítica

As entrevistas com os profissionais que elaboram o orçamento das áreas de operação

proporcionaram a verificação de retrabalhos, gargalos nas atividades e a identificação das

atividades chave e crítica, contribuindo para o desenvolvimento de uma proposta de melhoria

para o processo de elaboração de orçamentos da Diretoria em estudo.

Foram realizadas perguntas segundo um roteiro previamente elaborado, abordando

questões relevantes para o desenvolvimento do trabalho. Os questionamentos focaram a

percepção desses profissionais quanto à descrição do processo, a forma e o prazo com que as

informações chegavam para seu processamento, a visão que eles têm do processo e

adicionalmente, foram solicitadas propostas de melhorias.

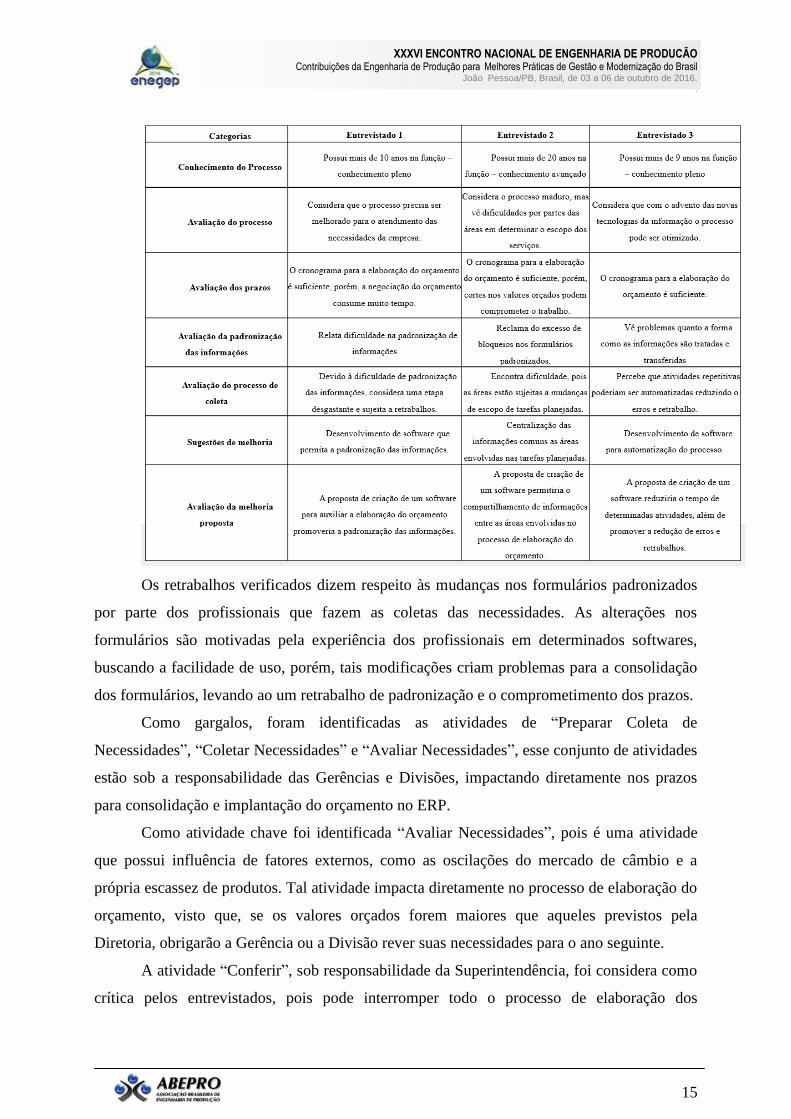

O quadro a seguir apresenta o método de análise das respostas obtidas durante as

entrevistas para exploração dos resultados e extração das unidades de registro. A coluna

“Categorias” representa a categorização dos dados. As três colunas “Entrevistado”

representam as unidades de registro. Os pesquisadores buscaram a padronização das palavras

para melhor visualização e entendimento da análise dos dados, conforme quadro 3.

Quadro 3 – Categorização das entrevistas

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

15

Os retrabalhos verificados dizem respeito às mudanças nos formulários padronizados

por parte dos profissionais que fazem as coletas das necessidades. As alterações nos

formulários são motivadas pela experiência dos profissionais em determinados softwares,

buscando a facilidade de uso, porém, tais modificações criam problemas para a consolidação

dos formulários, levando ao um retrabalho de padronização e o comprometimento dos prazos.

Como gargalos, foram identificadas as atividades de “Preparar Coleta de

Necessidades”, “Coletar Necessidades” e “Avaliar Necessidades”, esse conjunto de atividades

estão sob a responsabilidade das Gerências e Divisões, impactando diretamente nos prazos

para consolidação e implantação do orçamento no ERP.

Como atividade chave foi identificada “Avaliar Necessidades”, pois é uma atividade

que possui influência de fatores externos, como as oscilações do mercado de câmbio e a

própria escassez de produtos. Tal atividade impacta diretamente no processo de elaboração do

orçamento, visto que, se os valores orçados forem maiores que aqueles previstos pela

Diretoria, obrigarão a Gerência ou a Divisão rever suas necessidades para o ano seguinte.

A atividade “Conferir”, sob responsabilidade da Superintendência, foi considera como

crítica pelos entrevistados, pois pode interromper todo o processo de elaboração dos

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

16

orçamentos, visto que, é a última etapa antes da consolidação e implantação no ERP. Em caso

de rejeição do orçamento elaborado, este deverá ser encaminhado novamente para a coleta de

necessidades, proporcionando atrasos no processo até que este satisfaça os critérios definidos

pela Diretoria.

A análise do processo permitiu a identificação de variáveis que podem ser otimizadas

a fim de se tornar esse processo mais efetivo. Por exemplo, a redução do tempo nas atividades

desenvolvidas pelas Superintendências e aquelas desenvolvidas pelas Gerências e Divisões. A

redução do tempo impacta diretamente nos custos de elaboração do orçamento, pois recursos

são dispensados, como por exemplo, homens-hora, que poderiam ser realocados para outras

atividades. Da mesma forma, o tempo para preparar, coletar e avaliar as necessidades pode ser

reduzido, promovendo maior efetividade no processo.

Com base nas informações sobre gestão de processos, avaliou-se a estrutura das macro

atividades mapeadas nos níveis de superintendência, diretoria e gerências, possibilitando a

indicação de mudanças em duas partes do processo.

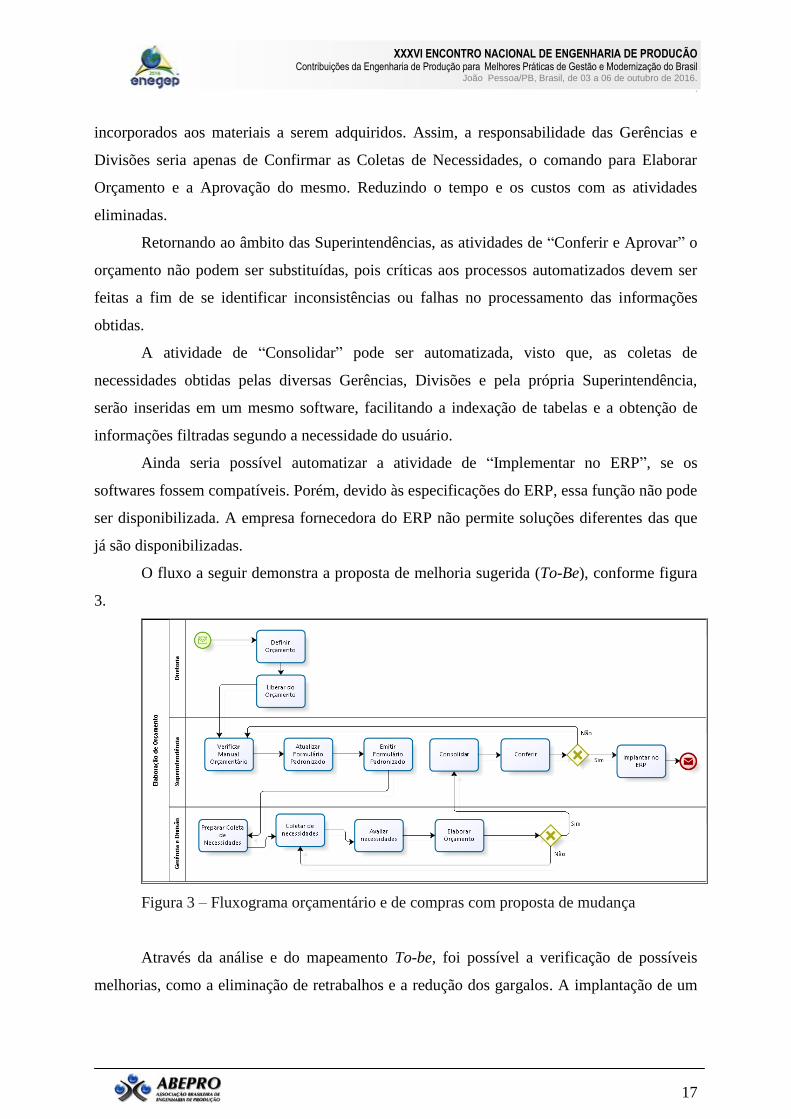

4.4 - Mapeamento To-Be

Focando a redução de tempo nas atividades das Superintendências e das Gerências e

Divisões, os entrevistados indicaram oportunidades de melhoria, como automação de

determinadas tarefas, eliminando outras, dessa forma, tornando o processo mais ágil e seguro.

Ágil, por reduzir o número de atividades envolvidas, promovendo a redução do tempo

despendido no processo. Seguro, por utilizar a tecnologia como forma de se obter dados mais

confiáveis, visto que poderá obter informações de fontes primárias e ser e menos

influenciados por questões subjetivas, como erro humano e interferências humanas.

No âmbito das Superintendências, a proposta de melhoria contempla o

desenvolvimento de um software que proporcionaria a eliminação das atividades de “Verificar

o Manual Orçamentário”, “Atualizar Formulário Padronizado”. O objetivo do software é

automatizar partes do processo que hoje são manuais, visando incorporar as três atividades,

ficando a cargo das Superintendências apenas a atividade de liberar sua utilização, nessa etapa

da elaboração.

A automatização do processo permitiria também a eliminação das atividades de

“Preparar, Avaliar e Coletar Necessidades”, pois uma inteligência artificial do software

poderia, segundo o planejamento operacional, identificar as necessidades para o ano seguinte

e realizar projeções mediante informações do mercado para os valores que seriam

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

17

incorporados aos materiais a serem adquiridos. Assim, a responsabilidade das Gerências e

Divisões seria apenas de Confirmar as Coletas de Necessidades, o comando para Elaborar

Orçamento e a Aprovação do mesmo. Reduzindo o tempo e os custos com as atividades

eliminadas.

Retornando ao âmbito das Superintendências, as atividades de “Conferir e Aprovar” o

orçamento não podem ser substituídas, pois críticas aos processos automatizados devem ser

feitas a fim de se identificar inconsistências ou falhas no processamento das informações

obtidas.

A atividade de “Consolidar” pode ser automatizada, visto que, as coletas de

necessidades obtidas pelas diversas Gerências, Divisões e pela própria Superintendência,

serão inseridas em um mesmo software, facilitando a indexação de tabelas e a obtenção de

informações filtradas segundo a necessidade do usuário.

Ainda seria possível automatizar a atividade de “Implementar no ERP”, se os

softwares fossem compatíveis. Porém, devido às especificações do ERP, essa função não pode

ser disponibilizada. A empresa fornecedora do ERP não permite soluções diferentes das que

já são disponibilizadas.

O fluxo a seguir demonstra a proposta de melhoria sugerida (To-Be), conforme figura

3.

Figura 3 – Fluxograma orçamentário e de compras com proposta de mudança

Através da análise e do mapeamento To-be, foi possível a verificação de possíveis

melhorias, como a eliminação de retrabalhos e a redução dos gargalos. A implantação de um

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

18

software específico poderia reduzir o tempo do processo, eliminando atividades e unindo

outras, obtendo maior efetividade no fluxo do processo.

5 - Conclusão

Primeiramente, deve-se destacar que esta pesquisa foi de significativa relevância para

os pesquisadores, pois revelou os desafios que uma empresa de energia pode ter ao trabalhar

em um cenário antagônico a abundância de recursos no orçamento em que estava acostumada.

No cenário atual, percebeu-se a defasagem do processo de controle orçamentário e a

necessidade de instrumentos mais apurados e rápidos que garantissem agilidade e qualidade

das informações para se trabalhar no limite de recursos disponibilizados na nova realidade do

orçamento anual para a empresa.

Em relação ao tema pesquisado, observou-se a necessidade de um instrumento que

automatizasse parte do processo, de forma a garantir otimização das atividades operacionais

de levantamento das necessidades na Superintendência de Operação da empresa. Com a fase

de aprovação de orçamento mais exigente, respeitando padrões mais rígidos de avaliação

“necessidade x urgência”, foi identificado uma oportunidade de melhoria no processo para se

obter maior acuidade na liberação final do ERP.

Na abordagem do estudo fim a fim do processo do controle orçamentário pelas

gerências, as entrevistas com os profissionais que elaboram o orçamento das áreas de

operação revelaram gargalos na atividade chave do processo que refletem diretamente nos

resultados e prazos finais para a consolidação e implantação do orçamento no ERP. Em maior

ou menor grau, a preocupação com sua política orçamentária é garantir que todos os produtos

ou serviços demandados pela área de orçamentos sejam atendidos, sem que haja desperdício

ou sobras de recursos, de forma a garantir a adequação do setor e da empresa frente ao cenário

de variações do mercado de câmbio e da escassez de produtos.

Após a realização das entrevistas, pode-se constatar que a elaboração de orçamentos

na empresa é um processo que demanda tempo e dedicação por parte dos profissionais.

Ficaram evidentes que as questões como a padronização, o retrabalho e falhas, devido a

trabalhos manuais, comprometem a qualidade de processos posteriores como o

acompanhamento orçamentário.

O diagnóstico desse contraponto permitiu expandir a visão de conhecimento sobre o

processo de orçamento e a importância da automação. Para responder a pergunta que

desencadeou este estudo, é possível afirmar que o conceito da gestão por processos aplicado

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

19

através das técnicas de mapeamento, análise e remodelagem, permitiu a identificação dos

processos chave e crítico da elaboração do orçamento de materiais consumíveis, assim como a

proposta de implantação de um software que poderá promover a eliminação de gargalos e

retrabalhos. Por conseguinte, espera-se fomentar a elaboração de orçamentos mais enxutos e

efetivos, contribuindo para que a empresa atinja seus objetivos estratégicos de acordo com as

novas regras do setor elétrico.

Por fim, cabe destacar que a abordagem do estudo é uma proposta de melhoria e pode

apresentar limitações, as quais foram propostas através de indicações de pesquisas futuras. O

objetivo de mapear e propor melhorias através de um processo de elaboração de orçamentos

em uma sociedade de economia mista, geradora de energia elétrica, foi alcançado. O

compromisso de analisar e elucidar as restrições e rupturas do processo de elaboração

orçamentária foi concluído e o que se alcançou foi a confecção e posterior remodelagem de

um processo automatizado, proposto como melhoria. Espera-se que o trabalho siga com a sua

implementação e que os resultados que se espera alcançar possa representar um modelo a ser

expandido para outras áreas da empresa.

Referências bibliográficas

ABNT – Associação Brasileira de Normas Técnicas.NBR ISO 9004: 2000, Sistemas de

Gestão de Qualidade - Diretrizes para melhorias de desempenho. Rio de Janeiro: ABNT,

2000.

ADESOLA, S.; BAINES, T. Developing and evaluating a methodology for business

process improvement. Business Process Management Journal, v.11, n.1, p.37-46, 2005.

ALBUQUERQUE, A; ROCHA, P. Sincronismo Organizacional. São Paulo: Saraiva, 2006.

ALMEIDA NETO, M. A.; OLIVEIRA, S. B. Metodologia de Modelagem de Processos, In:

Saulo Barbara de Oliveira (organizador) Gestão por processos: fundamentos, técnicas e

modelos de implementação: foco no sistema de gestão da qualidade com base na ISO

9000:2005 e ISO 9001:2008. 2a. ed. Rio de Janeiro: Qualitymark, 2014.

ALVAREZ, M. Manual de organização, sistemas e métodos: abordagem teórica e prática

da engenharia da informação, 4ª ed., Atlas, São Paulo, 2010.

BARDIN, L. Análise de conteúdo. Lisboa: Edições 70, 2002.

BRODBECK, A. F.; GALLINA, D. B. Um modelo aplicado de gerenciamento de

processos de negócio alinhado aos objetivos estratégicos do Balanced Scorecard de uma

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

20

indústria eletroeletrônica. In: ENCONTRO DE ADMINISTRAÇÃO DA INFORMAÇÃO,

1., 2007, Florianópolis. Anais... ENADI, 2007.

CAMPOS, A. L. N. Modelagem de Processos com BPMN. São Paulo: Brasport, 2013.

CARVALHO, M. M. História da Gestão da Qualidade, In: Marly Monteiro de Carvalho e

Edson Pacheco Paladini (coord.) Gestão da Qualidade: Teoria e Casos, 2a. ed. Rio de Janeiro,

Elsevier, 2014.

CBOK: Guia para o Gerenciamento de Processos de Negócio: Corpo Comum de

Conhecimento. 2. ed. Association of Business Process Management Professionals, [S.l.],

2009.

DAVENPORT, T., Natureza da Reengenharia de Processos. In: Reengenharia de

Processos, Harvard Business School Press, Boston, 1993.

DEBRUIN, T.; DOEBELI, G. BPM as an organizational approach: the experience of an

Australian transport provider. In: ROSEMANN, M.; VON BROCKE, J. (Ed.). Handbook on

Business Process Management. Berlin: Springer, 2009.

GIL, A. C. Métodos e técnicas de pesquisa social. São Paulo: Atlas, 2009.

GONSALES, Samuel. Modelagem de processos de negócio (BPM) e seus impactos

positivos nas organizações. Escrito em 30 de maio de 2012. Disponível em:

<http://imasters.com.br/artigo/24444/gerencia-de-ti/modelagem-de-processos-de-negocio-

bpm-e-seus-impactos-positivos-nas-organizacoes/>. Acesso em 13/07/15.

GONÇALVES, J. E. L. “As empresas são grandes coleções de processos”, Revista de

Administração de Empresas, Vol. 40 No.1, pp. 6-19. 2000a.

GONÇALVES, J.E.L., Processo, Que Processo?, RAE – Revista de Administração de

Empresas, São Paulo, Vol.40 n.4, pp 8-19, Outubro-Dezembro, 2000b.

GRAHAM, M. & LEBARON, M. The horizontal revolution. San Francisco: Jossey-Bass,

1994.

HAMMER, M., A auditoria de processos, Harvard Business Review, Abril, 2007.

HAMMER, M.; CHAMPY, J. Reengineering the Corporation. New York: HarperBusiness,

1994.

HAN, K. H.; KANG, J. G.; SONG, M. Two-stage process analysis using process-based

performance measurement framework and business process simulation. Expert Systems

with Applications, v. 36, n. 3, p. 7090-7086, 2009.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

21

HARMON, P. The scope and evolution of Business Process Management, In: VOM

BROCKE, J.; ROSEMANN, M. (Ed.). Handbook on Business Process Management.

Heidelberg: Springer, 2010. Introduction, methods, and information systems.

IRITANI, D. R.; MORIOKA, S. N.; CARVALHO, M. M.; OMETTO, A. R. Análise sobre os

conceitos e práticas de Gestão por Processos: revisão sistemática e bibliometria. Gest.

Prod., São Carlos, v. 22, n. 1, p. 164-180, 2015.

LUNKES. R. J. Manual de orçamento. 2. ed. São Paulo: Atlas, 2007.

MALHORTA, Y., Business process redesign: an overview. S.I: Brint Research Institute,

1998.

MARTINS, Eliseu. Contabilidade de custos. 10. ed. São Paulo: atlas, 2010.

OLIVEIRA, Djalma de P. R. Administração de Processos: conceitos, metodologia, práticas.

3.ed. São Paulo: Atlas, 2009

PAIM, R., As tarefas para Gestão de Processos, Tese de Doutorado em Engenharia de

Produção - COPPE/UFRJ, Rio de Janeiro, 2007.

RUMMLER, G. A.; BRACHE, A. P. Melhores desempenhos das empresas: uma

abordagem prática para transformar as organizações através da reengenharia. São

Paulo: Makron Books, 1994.

SMART, P. A.; MADDERN, H.; MAULL, R. S. Understanding Business Process

Management: implications for theory and practice. British Journal of Management, v. 20, p.

491-507, 2009.

SUAVE, R.; LUNKES, R.J.; CODESSO, M.M. Análise das características da produção

científica sobre orçamento em revistas brasileiras: Revista de Administração e Negócios

da Amazônia, v.5, n.1, jan/abr 2013.

VALLE, R.; COSTA, M. M.(2013). Gerenciar os processos, para agregar valor a organização.

In: Valle, R.; Oliveira, S. B. de (orgs). Análise e modelagem de processos de negócio: foco na

notação BPMN (pp. 1-14). São Paulo: Atlas.

VALLE, R.; OLIVEIRA, S. B. Análise e Modelagem de Processos de Negócio: Foco na

Notação Bpmn. São Paulo: Atlas, 2009.

VERGARA, S. C. Projetos e Relatório de Pesquisa em Administração. São Paulo: Atlas,

2013.

YIN, R. K. Estudo de caso: Planejamento e Métodos. Porto Alegre: Bookman, 2005.

ZDANOWICZ, Jose Eduardo. Orçamento operacional: uma abordagem prática. 3. ed. rev. e

ampl. Porto Alegre: Sagra, 1989.

XXXVI ENCONTRO NACIONAL DE ENGENHARIA DE PRODUCÃO Contribuições da Engenharia de Produção para Melhores Práticas de Gestão e Modernização do Brasil

João_Pessoa/PB, Brasil, de 03 a 06 de outubro de 2016. .

22

WELSCH, Glenn A. Orçamento Empresarial. 4. ed. São Paulo: Atlas, 2009.