Download - Mercado de Cartões em uma visão Geral

Mercado de CartõesVisão Geral

Daniel Peralleshttps://about.me/peralles

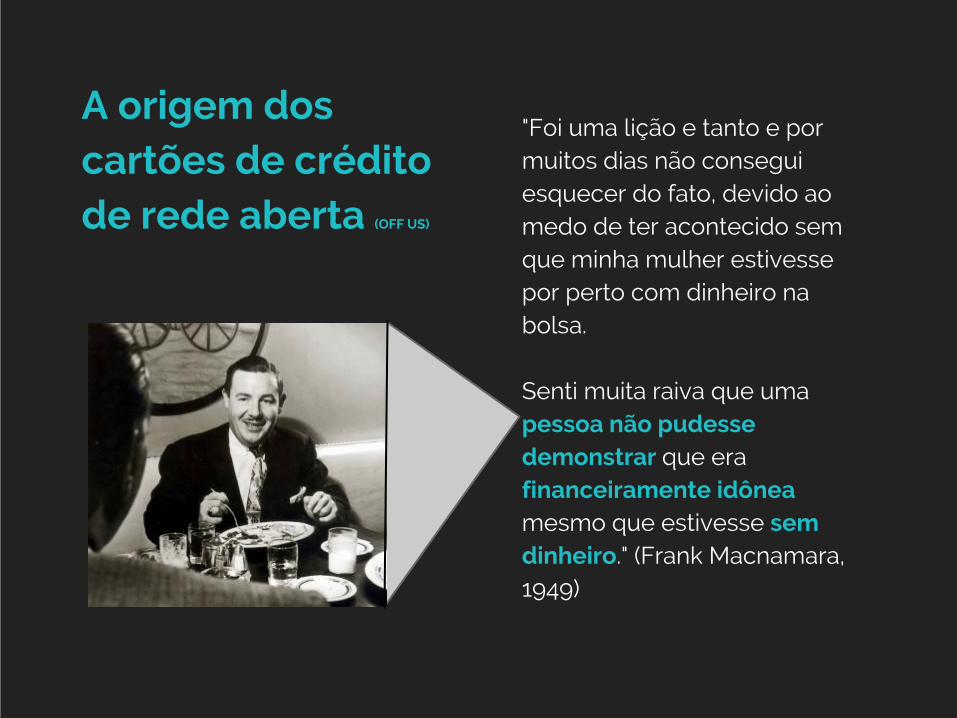

"Foi uma lição e tanto e por muitos dias não consegui esquecer do fato, devido ao medo de ter acontecido sem que minha mulher estivesse por perto com dinheiro na bolsa.

Senti muita raiva que uma pessoa não pudesse demonstrar que era financeiramente idônea mesmo que estivesse sem dinheiro." (Frank Macnamara, 1949)

A origem dos cartões de crédito de rede aberta (OFF US)

Início do mercado de cartões nos Estados Unidos com histórico até o primeiro sistema nacional criado

Ano Acontecimento Empresa

1950 Primeiro cartão de rede aberta Diners Club

1955 Uso do plástico na fabricação Diners Club

1958 O lançamento da American Express América Express

1959 Primeiro sistema em nível nacional (Visa) BankAmericard

Início do mercado de cartões no Brasil com histórico até os dias de hoje

Ano Acontecimento Empresa

1960 Diners Club chega ao Brasil Diners Club

1966 Licenciamento de Bancos -

1968 Primeiro cartão de Crédito -> ELO Bradesco

1983 Lançamento do cartão de débito -

1990 Governo autoriza cartão de crédito internacional -

1996 Final da vinculação Banco x Bandeira -

2010 Abertura de atividades de credenciamento -

2013BC passará a regular mercado de cartões (Medida Provisória nº 615)

-

Você como portador,

conhece as características de um cartão de crédito?

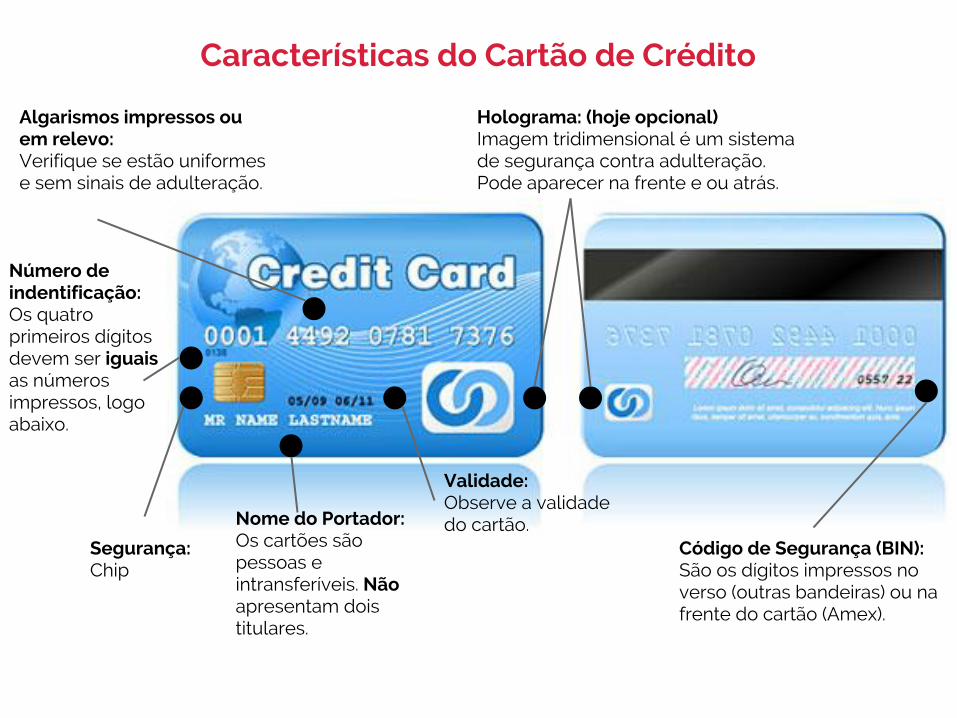

Características do Cartão de Crédito

Segurança:Chip

Nome do Portador:Os cartões são pessoas e intransferíveis. Não apresentam dois titulares.

Algarismos impressos ou em relevo:Verifique se estão uniformes e sem sinais de adulteração.

Número de indentificação:Os quatro primeiros dígitos devem ser iguais as números impressos, logo abaixo.

Holograma: (hoje opcional)Imagem tridimensional é um sistema de segurança contra adulteração. Pode aparecer na frente e ou atrás.

Validade:Observe a validade do cartão.

Código de Segurança (BIN):São os dígitos impressos no verso (outras bandeiras) ou na frente do cartão (Amex).

Você conhece os

tipos de cartões?

Tipos de cartões

Tipo Explicação

Cartão de Crédito Concessão de crédito, confiança

Cartão de Débito Débito direto em Conta Corrente

Cartão de Saque Somente saques (Geralmente redes ON US)

Cartão Private Label Cartões de loja, não possui Bandeira

Cartão Pessoa Jurídica Para empresas e PJ (Corporate, Empresarial)

Cartão Pré-Pago Cartões regarregáveis ou não

Cartão Múltiplo Possui função de Débito e Crédito

Cartão Híbrido Cartão Private com Bandeira

Cartão Afinidade Com empresas sem fins lucrativos

Cartão Social Suportado pelo Governo (Bolsa Familia)

Tipos de cartão influenciam diretamente

na complexidade do modelo transacional!

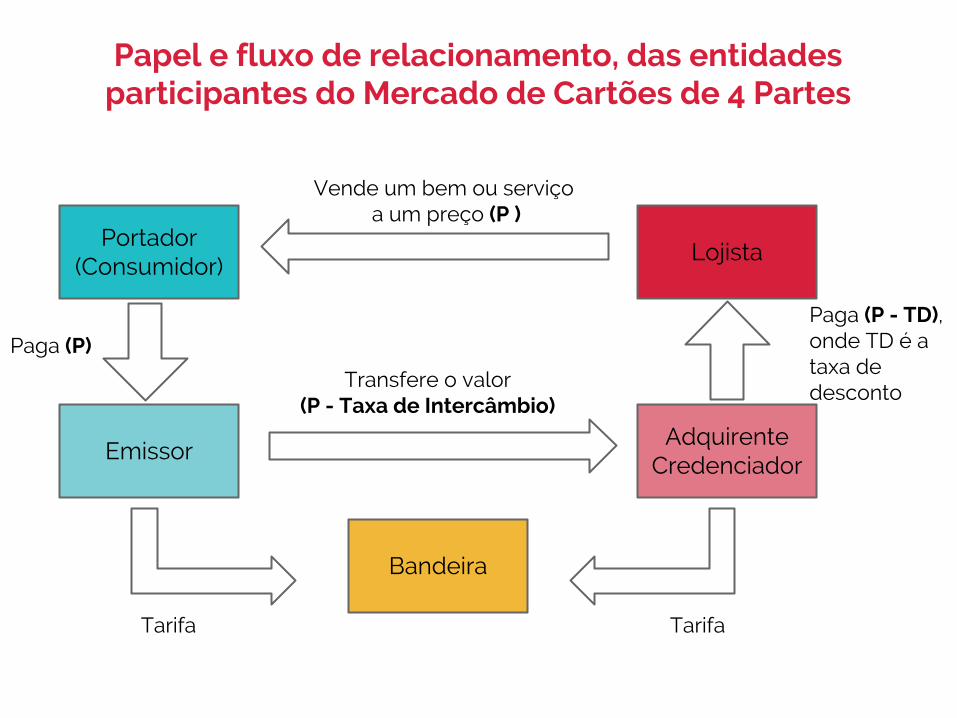

Papel e fluxo de relacionamento, das entidades participantes do Mercado de Cartões de 4 Partes

Portador(Consumidor)

Lojista

Bandeira

EmissorAdquirente

Credenciador

Paga (P)

Tarifa Tarifa

Transfere o valor(P - Taxa de Intercâmbio)

Paga (P - TD), onde TD é a taxa de desconto

Vende um bem ou serviço a um preço (P )

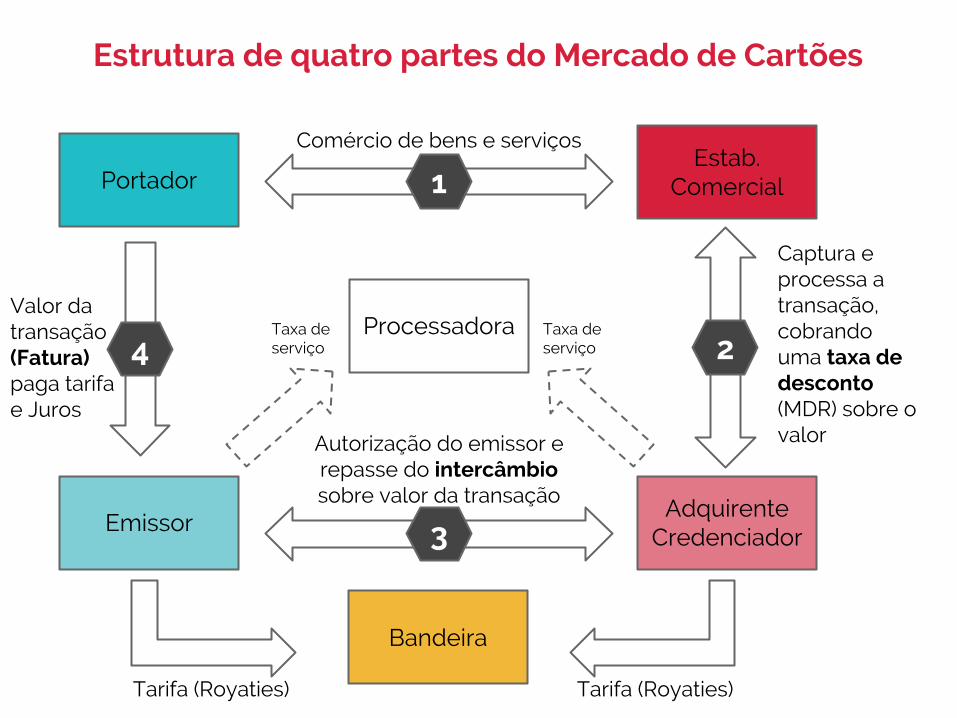

Estrutura de quatro partes do Mercado de Cartões

PortadorEstab.

Comercial

Bandeira

EmissorAdquirente

Credenciador

Tarifa (Royaties) Tarifa (Royaties)

Processadora

Comércio de bens e serviços

1

Captura e processa a transação, cobrando uma taxa de desconto (MDR) sobre o valor

2

Autorização do emissor e repasse do intercâmbio sobre valor da transação

3

Valor da transação (Fatura) paga tarifa e Juros

4Taxa de serviço

Taxa de serviço

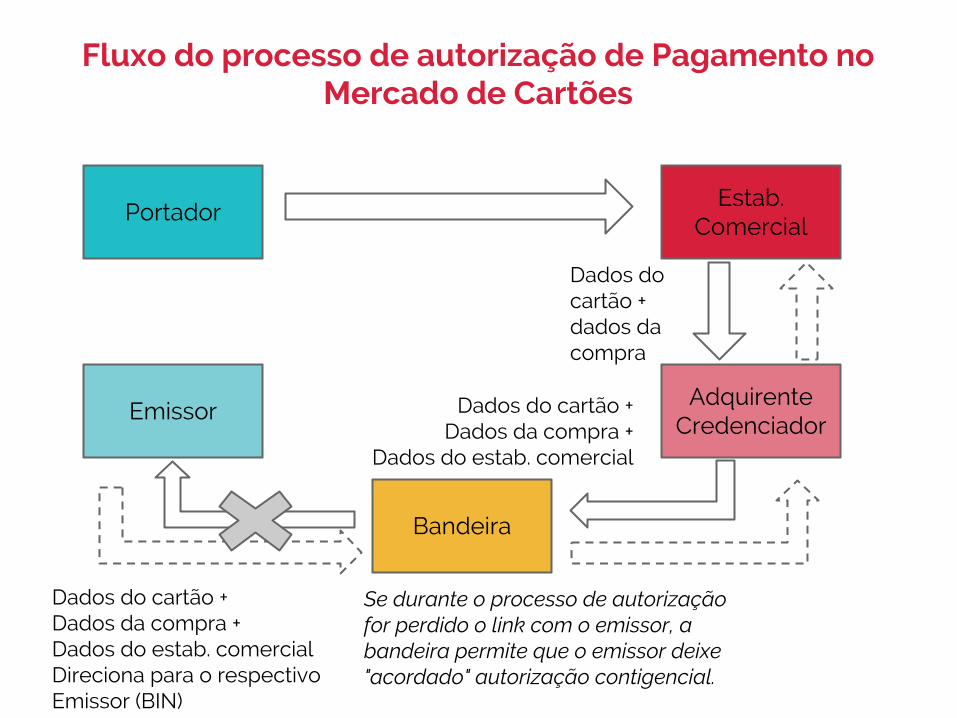

Fluxo do processo de autorização de Pagamento no Mercado de Cartões

PortadorEstab.

Comercial

Bandeira

EmissorAdquirente

CredenciadorDados do cartão +

Dados da compra +Dados do estab. comercial

Dados do cartão + dados da compra

Dados do cartão +Dados da compra +Dados do estab. comercialDireciona para o respectivo Emissor (BIN)

Se durante o processo de autorização for perdido o link com o emissor, a bandeira permite que o emissor deixe "acordado" autorização contigencial.

E ...Como fica o macro fluxo financeiro

neste mercado de

cartões??

Macro fluxo financeiro do processo no Mercado de Cartões

PortadorEstab.

Comercial

Bandeira

EmissorAdquirente

Credenciador

$100De D+10 até D+40

Floating: -13 a + 17 dias

$100

($100 - Taxa de intercâmbio)De D+27

$98

$96 = $100 - TDDe D+30

(Fixo em 3 dias)

1 - Royalties (Fixo)2 - Taxas - Base de cartões - Faturamento - Volume de transações

Quanto mais especial cartão melhor

Quanto mais transação melhor

TD = Somatoria de tudo cobradoTD = GC + TI + Royalti

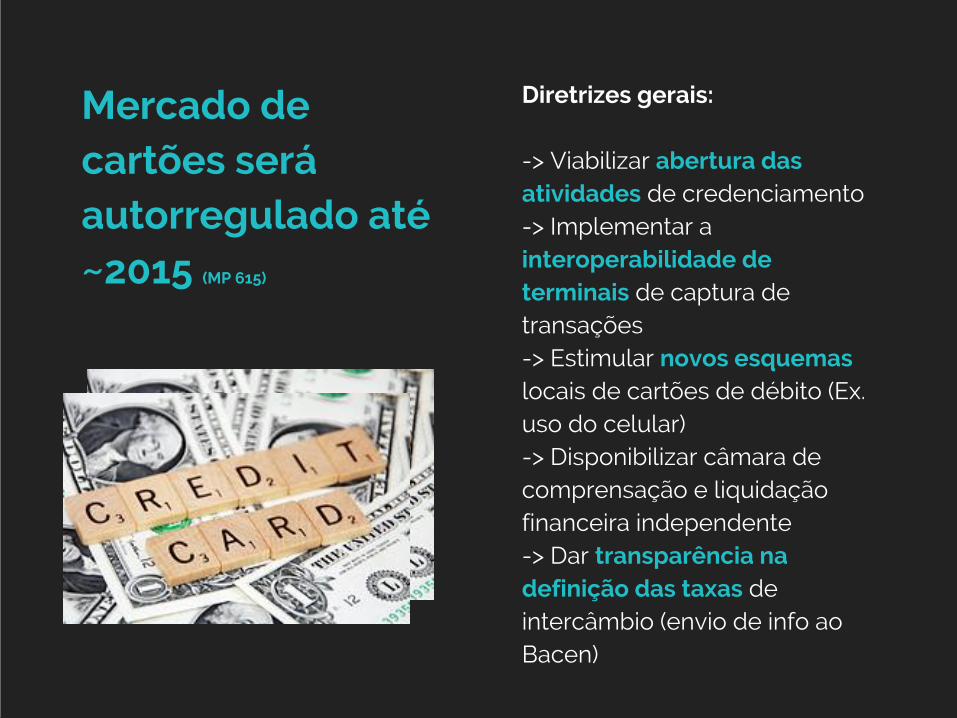

Diretrizes gerais:

-> Viabilizar abertura das atividades de credenciamento-> Implementar a interoperabilidade de terminais de captura de transações-> Estimular novos esquemas locais de cartões de débito (Ex. uso do celular)-> Disponibilizar câmara de comprensação e liquidação financeira independente-> Dar transparência na definição das taxas de intercâmbio (envio de info ao Bacen)

Mercado de cartões será autorregulado até ~2015 (MP 615)

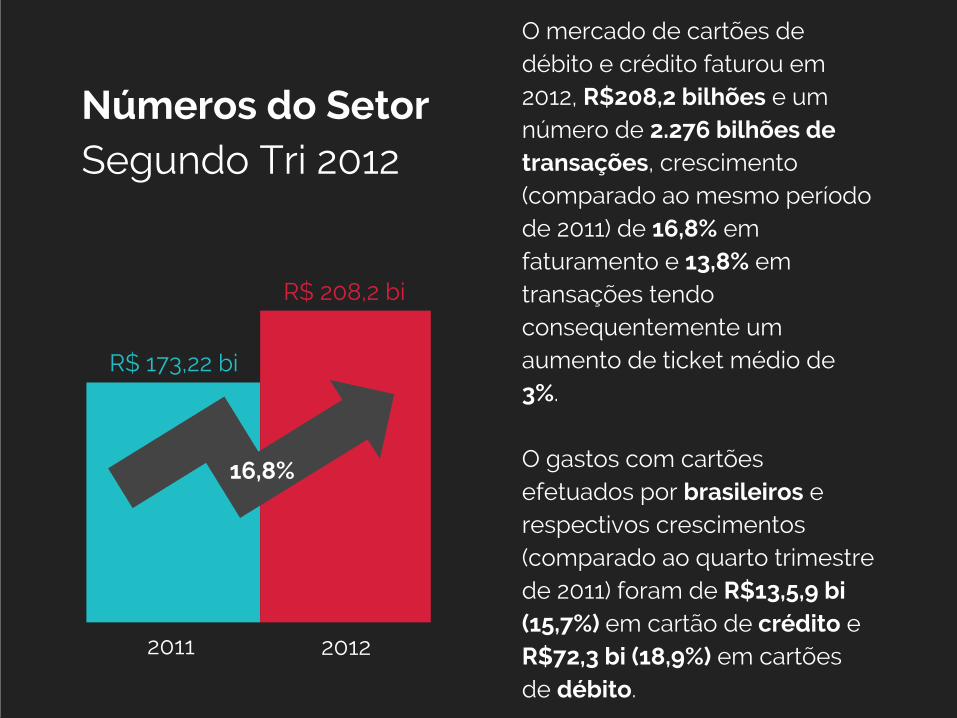

O mercado de cartões de débito e crédito faturou em 2012, R$208,2 bilhões e um número de 2.276 bilhões de transações, crescimento (comparado ao mesmo período de 2011) de 16,8% em faturamento e 13,8% em transações tendo consequentemente um aumento de ticket médio de 3%.

O gastos com cartões efetuados por brasileiros e respectivos crescimentos (comparado ao quarto trimestre de 2011) foram de R$13,5,9 bi (15,7%) em cartão de crédito e R$72,3 bi (18,9%) em cartões de débito.

Números do SetorSegundo Tri 2012

2011

R$ 173,22 bi

R$ 208,2 bi

2012

16,8%

Participação por Ramo de Atividade

Tendência da ampliação de aceitação dos cartões em ramos não tradicionais.

Em faturamento de cartões de crédito, crescimento maior no setor primário, indústria e serviços básicos (23%) que contempla segmentos como Educação, Sáude e Utilities. Turismo e Entretenimento (20%) e Varejo Alimentício (19%).

Cartões de débito crescimento acentuado setor primário, indústria e serviços básicos (33%) e Varejo Alimentício (24%)

● Modalidade Pagamento● 53% da participação no

total faturado é compra parcelada (Crédito) no 4 trimestre de 2012 (contra 52% de 2012)

● Ticket médio desta modalidade 3 vezes maior do que à vista

A estimativa de crescimento para 2013 dos valores gastos em cartões por brasileiros, em relação a 2012, são de 16% para crédito e 19,2% para débito.

Quanto as transações, os crescimentos estimados são de 9,6% para crédito e 15,5% para débito.

Que tal conhecer a

visão macro de uma empresa

do ramo?

Obrigado!

Daniel Peralleshttps://about.me/peralles