ALFAIAALFAIA

Custos e Custos e Formação de Formação de

PreçosPreçosProf.Prof.°° MSc. Manoel Alfaia Filho MSc. Manoel Alfaia Filho

ALFAIAALFAIACurrículo ResumidoCurrículo Resumido

DOCENTE:DOCENTE: MANOEL FRANCISCO BALIEIRO ALFAIA FILHO.MANOEL FRANCISCO BALIEIRO ALFAIA FILHO. CONTATOS:CONTATOS:

[email protected]@sre.ap.gov.br@alfaiafilho

TITULAÇÃO:TITULAÇÃO:- Mestrando em Gestão de EmpresasMestrando em Gestão de Empresas- Especialista em Educação a Distância;Especialista em Educação a Distância;- Especialista em Gerência ContábilEspecialista em Gerência Contábil- Especialista em Auditoria e Controladoria;Especialista em Auditoria e Controladoria;- Especialista em Magistério Superior;Especialista em Magistério Superior;- Bacharel em Ciências Contábeis.Bacharel em Ciências Contábeis.

ALFAIAALFAIACurrículo ResumidoCurrículo Resumido

ATUAÇÃO PROFISSIONAL:ATUAÇÃO PROFISSIONAL: Atual Atual

Fiscal de Tributos Estadual

AnterioresAnteriores Coordenador Orçamentário IFAP Auditor Interno do IFAP Contador IFAP Gerente Financeiro da Cia. Docas de Santana/AP Presidente da CPL da Cia. Docas de Santana/AP Contador Cia. Docas de Santana/AP Presidente da CPL RDM Presidente da CPL DETRAN/AP Chefe do NSP DETRAN/AP Gerente de Controle Interno DETRAN/AP Chefe da Divisão de Fiscalização Tributária do Município Auditor Fiscal do Município Presidente da ASSENAC/AP Consultor SENAC/AP Contador UNIMED Macapá;

ALFAIAALFAIACurrículo Resumido Currículo Resumido (cont.)(cont.)

ATUAÇÃO PROFISSIONAL COMO DOCENTE:ATUAÇÃO PROFISSIONAL COMO DOCENTE:

Professor da Faculdade SEAMA; Professor da Faculdade FABRAN; Professor de Contabilidade para concurso do CURSO

MADEIRA; Professor da área de Gestão e Comércio do SENAC/AP Professor de curso de Graduação e Pós-graduação FAMA; Tutor do curso de Pós-graduação SENAC; Professor de curso de Pós-graduação IBEP; Professor de curso de Pós-graduação realizados pelo

CRC/AP. Professor do Curso Técnico em Contabilidade,

Administração e Secretariado da E.E. Prof. Gabriel de Almeida Café.

ALFAIAALFAIA

5

Porque estou aqui?Porque estou aqui?

Para adquirir conhecimentos básicos sobre Para adquirir conhecimentos básicos sobre custos e formação de preços, através de uma sequencia lógica e gradativa dos principais tópicos a serem considerados nas decisões de custos.

Quais conteúdos vou estudar?1) ESTRUTURA PATRIMONIAL 2) ENTENDENDO OS CUSTOS3) OS CUSTOS INDIRETOS4) CUSTOS PARA DECISÃO

ALFAIAALFAIAQual a metodologia a ser utilizada?Qual a metodologia a ser utilizada?

Aulas expositivasAulas expositivas Atividades e Estudo de casos.Atividades e Estudo de casos.

6

De que forma serei avaliado?De que forma serei avaliado?

- No processo através da pontualidade, assiduidade e participação produtiva nas aulas; (3,0)

- Trabalho(s) em Equipe (7,0)

ALFAIAALFAIACapítuloCapítulo

ESTRUTURAESTRUTURAPATRIMONIALPATRIMONIAL

1

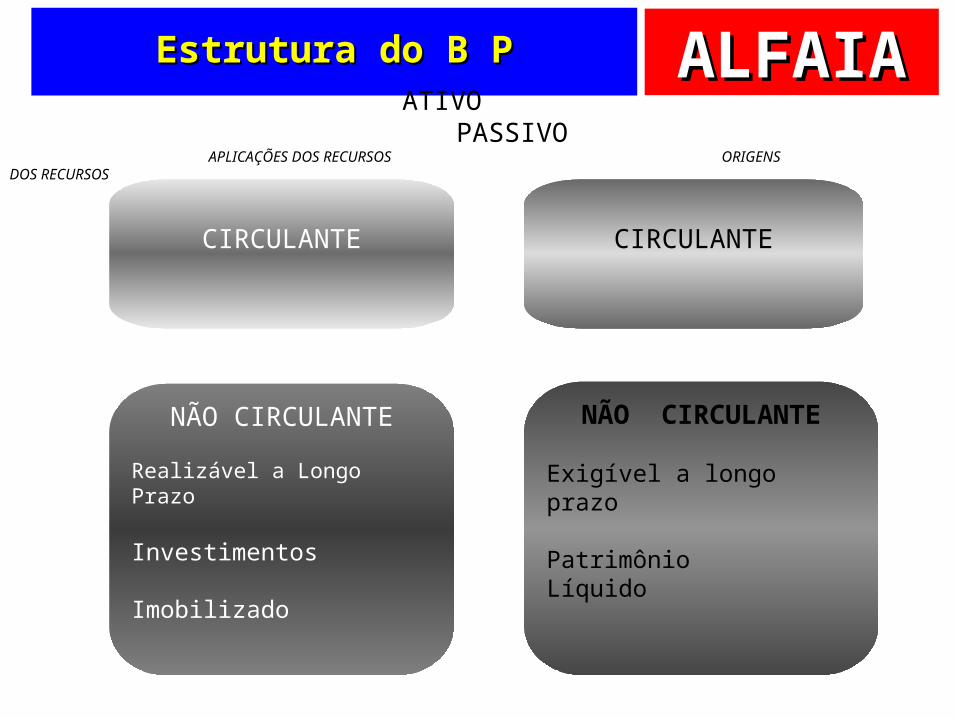

ALFAIAALFAIAEstrutura do B PEstrutura do B P

CIRCULANTE CIRCULANTE

NÃO CIRCULANTERealizável a Longo Prazo

Investimentos

Imobilizado

NÃO CIRCULANTE

Exigível a longo prazo

PatrimônioLíquido

ATIVO PASSIVO APLICAÇÕES DOS RECURSOS ORIGENS DOS RECURSOS

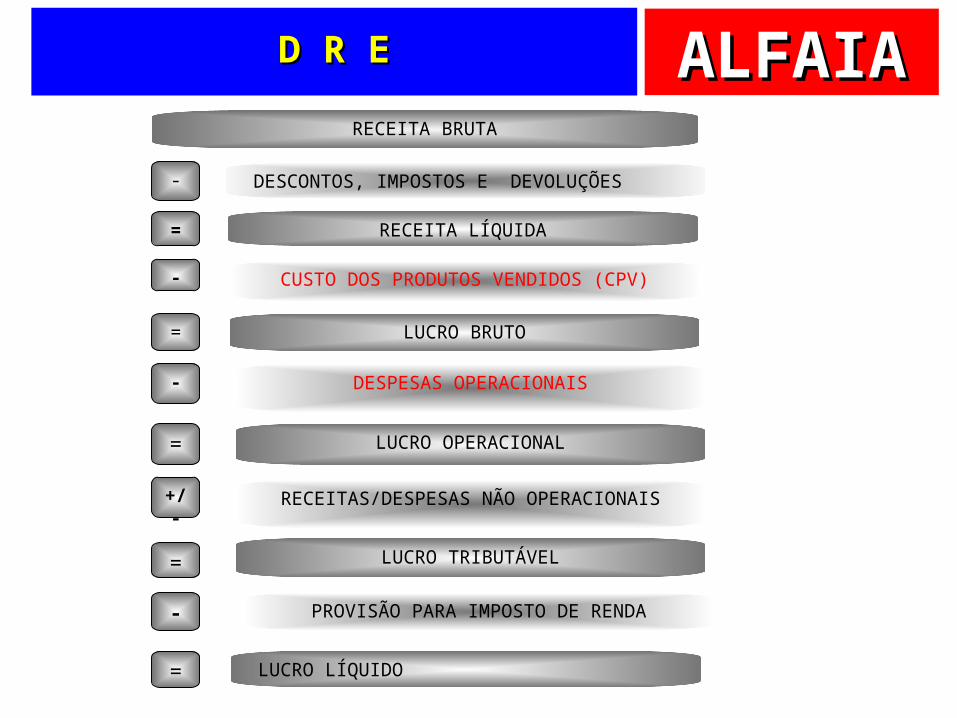

ALFAIAALFAIAD R ED R E

RECEITA BRUTA

- DESCONTOS, IMPOSTOS E DEVOLUÇÕES

= RECEITA LÍQUIDA

- CUSTO DOS PRODUTOS VENDIDOS (CPV)

= LUCRO BRUTO

- DESPESAS OPERACIONAIS

= LUCRO OPERACIONAL

+/-

RECEITAS/DESPESAS NÃO OPERACIONAIS

= LUCRO TRIBUTÁVEL

- PROVISÃO PARA IMPOSTO DE RENDA

= LUCRO LÍQUIDO

ALFAIAALFAIADemonstração deDemonstração de

ResultadoResultado

Entendendo os custosEntendendo os custos

CapitalCapitalEquipamentosEquipamentos

FornecedoresFornecedoresMateriaisMateriais

FuncionáriosFuncionáriosEstoquesEstoquesFinaisFinais

Balanço PatrimonialBalanço Patrimonial

ReceitasReceitas(-) Deduções(-) Deduções(-) CPV(-) CPV(-) Despesas(-) Despesas(=) Lucro(=) Lucro

Tributável Tributável(-) IR(-) IR

(=) Lucro(=) Lucro Líquido Líquido

Consumo para estoqueConsumo para estoqueConsumo no tempoConsumo no tempo

CPV …CPV …CustoCusto ou ou despesadespesa??

DepreciaçãoDepreciação

ALFAIAALFAIA

Gerencial

Financeira

As diferentes contabilidadesAs diferentes contabilidades

Custos

ObrigatóriaObrigatória Sujeita às normas e imposições Sujeita às normas e imposições

legaislegais Altamente normatizada e Altamente normatizada e

padronizadapadronizada Posterior auditoriaPosterior auditoria Atende à vontade do Leão Atende à vontade do Leão Regras próprias (LALUR)Regras próprias (LALUR)

Foco na decisãoFoco na decisão Não está sujeita às restrições e Não está sujeita às restrições e

imposições legaisimposições legais Mais dinâmica e ágilMais dinâmica e ágil Específica para cada negócioEspecífica para cada negócio

Instrumentos daInstrumentos daContabilidade GerencialContabilidade Gerencial

InformaçãoInformação

ALFAIAALFAIAAnálise dos custosAnálise dos custos

Atende a ambasAtende a ambas FinanceiraFinanceira GerencialGerencial

Cuidado com a mistura dos focosCuidado com a mistura dos focos Uso da contabilidade financeira no processo Uso da contabilidade financeira no processo

de tomada de decisõesde tomada de decisões Uso da contabilidade gerencial para registro Uso da contabilidade gerencial para registro

e impostose impostos

ALFAIAALFAIANegócios e custosNegócios e custos

Indústria

Serviços

ComércioPreço Bom

ALFAIAALFAIACapítuloCapítulo

Entendendo os custosEntendendo os custos

2

ALFAIAALFAIANa sua opinião...Na sua opinião...

ALFAIAALFAIAConceitos e TerminologiaConceitos e Terminologia

O que Gasto?O que Gasto?

O que é Investimento?O que é Investimento?

O que é Custo?O que é Custo?

ALFAIAALFAIAConceitos e Terminologia Conceitos e Terminologia (cont.)(cont.)

O que é Despesa?O que é Despesa?

O que é Desembolso?O que é Desembolso?

O que é Perda?O que é Perda?

ALFAIAALFAIAConceitos e Terminologia Conceitos e Terminologia (cont.)(cont.)

O que é Custeio?O que é Custeio?

ALFAIAALFAIA

PERDA

Custo

DespesaGASTO

Parcela do gasto que é aplicada na produção tendo sido desembolsado ou não.

É uma parcela ou totalidade do custo que integra a produção vendida e

todos os demais gastos da empresa não ligados a fabricação dos

produtos. Investimento

Gasto ativado em função de sua vida útil ou benefícios atribuíveis

a futuro ou futuros exercícios.Bem ou serviço consumido de

forma anormal e involuntária.

GERA

DESEMBOLSO

É o pagamento de parte ou total adquirido ou elaborado, ou comercializado, ou seja, é a

saída do dinheiro propriamente dita.

É o valor pago ou assumido para obter a propriedade de um bem,considerando-se as diversas quantidades adquiridas ou elaboradas

ou comercializadas.

ALFAIAALFAIA

12

3

4

5

Gastos, custos e despesas ...Gastos, custos e despesas ...

Gastos

Investimentos

Produtoou

ServiçoDespesaCusto

ALFAIAALFAIACustos Diretos e IndiretosCustos Diretos e Indiretos

Custos diretos são aqueles que podem ser diretamente apropriados aos produtos.

Custos Indiretos são aqueles que não permitem apropriação objetiva, isto é, não permitem mensuração exata para apropriação direta.

ALFAIAALFAIACustos Fixos e VariáveisCustos Fixos e Variáveis

Custos fixos não se alteram com o volume de produção (aluguel da fábrica).

Custos variáveis são aqueles que se afetam com a produção, ou seja, se a produção aumentam os custos variáveis também e vice e versa (matéria-prima).

Volume (Q)

Gas

tos

($)

Volume (Q)

Gas

tos

($)

ALFAIAALFAIAUma curosidade …Uma curosidade …

Totais

Unitários

ALFAIAALFAIAOs gastos fixos unitáriosOs gastos fixos unitários

Volume (Q)

Gas

tos

($)

Decrescentes

Qualquer cor decarro preto!

EconomiasEconomiasdede

EscalaEscala

ALFAIAALFAIAOs gastos variáveis unitáriosOs gastos variáveis unitários

Volume (Q)

Gas

tos

($)

Constantes

ALFAIAALFAIAUma síntese …Uma síntese …

Quantidade

Gastos fixosTotais ($)

Quantidade

Gastos variáveistotais ($)

Quantidade

Gastos variáveisunitários ($)

Quantidade

Gastos fixosunitários ($)

ALFAIAALFAIAComponentes do Custo de FabricaçãoComponentes do Custo de Fabricação

Material Direto (MD):Material Direto (MD): todo material que pode todo material que pode ser alocado diretamente à unidade do produto ser alocado diretamente à unidade do produto que está sendo fabricado e que sai da fábrica que está sendo fabricado e que sai da fábrica incorporado ao produto. Exemplo: embalagem.incorporado ao produto. Exemplo: embalagem.

Mão de Obra Direta (MOD):Mão de Obra Direta (MOD): todo o salário pago todo o salário pago ao operário que trabalha diretamente no ao operário que trabalha diretamente no produto, cujo tempo pode ser identificado com produto, cujo tempo pode ser identificado com a unidade que está sendo produzida.a unidade que está sendo produzida.

Despesas Indiretas de Fabricação (DIF):Despesas Indiretas de Fabricação (DIF): todas todas as despesas relacionadas com a fabricação e as despesas relacionadas com a fabricação e que não podem ser economicamente que não podem ser economicamente separadas entre as unidades queseparadas entre as unidades que

CT = MD + MOD + CIF.

ALFAIAALFAIAExercícioExercício

Durante o primeiro semestre de 20XX, a Durante o primeiro semestre de 20XX, a fábrica de pipocas Milho que Pula Ltda. fábrica de pipocas Milho que Pula Ltda. registrou as transações relatadas a seguir. registrou as transações relatadas a seguir. Com base nas datas, históricos e valores, Com base nas datas, históricos e valores, determine: determine: a) o mês em que foram computados, no custo de a) o mês em que foram computados, no custo de

produção, os 2.200 Kg de milho; produção, os 2.200 Kg de milho;

Data Valor Histórico 07/05/XX $800,00 Compra para pagamento em 90 dias de 2.200,00 Kg de milho para

pipoca. 11/06/XX $800,00 Setor de produção solicita ao setor de estocagem os 2.200 Kg de

milho para pipoca 07/08/XX $800,00 O setor financeira quita o boleto bancário referente aos 2.200 Kg de

milho

ALFAIAALFAIA

29

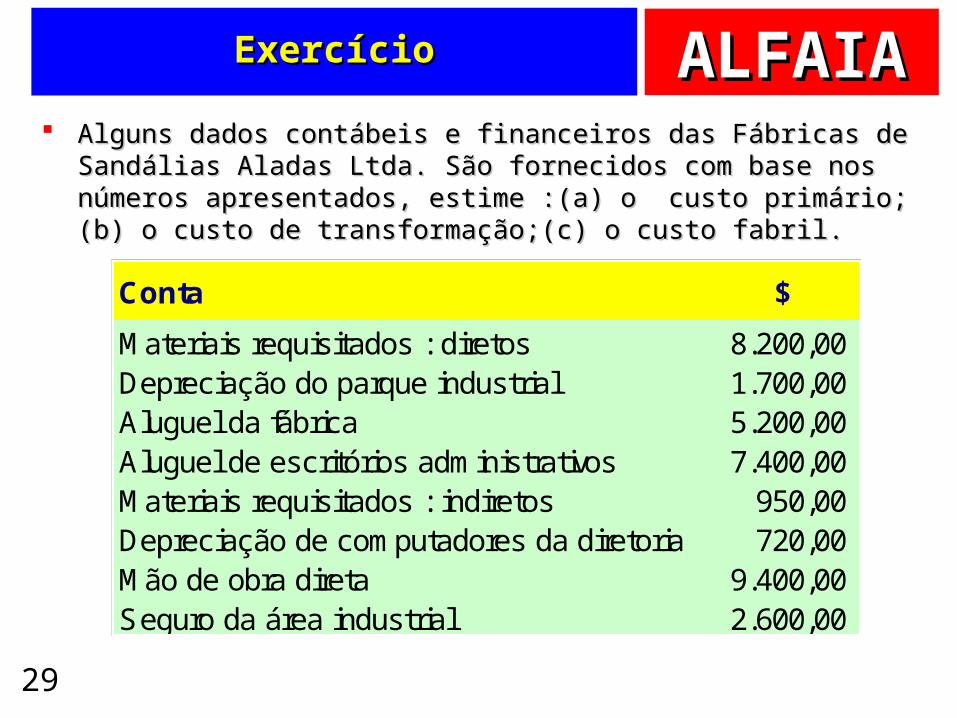

ExercícioExercício

Alguns dados contábeis e financeiros das Fábricas de Sandálias Alguns dados contábeis e financeiros das Fábricas de Sandálias Aladas Ltda. São fornecidos com base nos números apresentados, Aladas Ltda. São fornecidos com base nos números apresentados, estime :(a) o custo primário; (b) o custo de transformação;(c) o custo estime :(a) o custo primário; (b) o custo de transformação;(c) o custo fabril.fabril.

Conta $Materiais requisitados : diretos 8.200,00 Depreciação do parque industrial 1.700,00 Aluguel da fábrica 5.200,00 Aluguel de escritórios administrativos 7.400,00 Materiais requisitados : indiretos 950,00 Depreciação de computadores da diretoria 720,00 Mão de obra direta 9.400,00 Seguro da área industrial 2.600,00

ALFAIAALFAIA

30

Material DiretoMaterial Direto

Material DiretoMaterial Direto

ALFAIAALFAIA

31

Material DiretoMaterial Direto

O material direto, ou, simplesmente, MD, é formado pelas matérias-primas, embalagens, componentes adquiridos prontos e outros materiais utilizados no processo de fabricação.

ALFAIAALFAIA

Materiais DiretosMateriais Diretos

Matériaprima e

embalagem

ALFAIAALFAIAMateriais diretos (MD)Materiais diretos (MD)

Recursos consumidos de forma direta Recursos consumidos de forma direta na elaboração do produto ou na na elaboração do produto ou na prestação do serviçoprestação do serviço

IndústriaIndústria Matéria-primaMatéria-prima EmbalagemEmbalagem

ComércioComércio MercadoriasMercadorias

ALFAIAALFAIAAvaliação de MDAvaliação de MD

Sistema de inventário periódico:Sistema de inventário periódico: quando a empresa não mantém um controle contínuo dos estoques.

Consumo de material direto = Estoque Consumo de material direto = Estoque Inicial + Compras – Estoque FinalInicial + Compras – Estoque Final

Sistema de inventário permanente:Sistema de inventário permanente: existe o controle contínuo da movimentação do estoque.

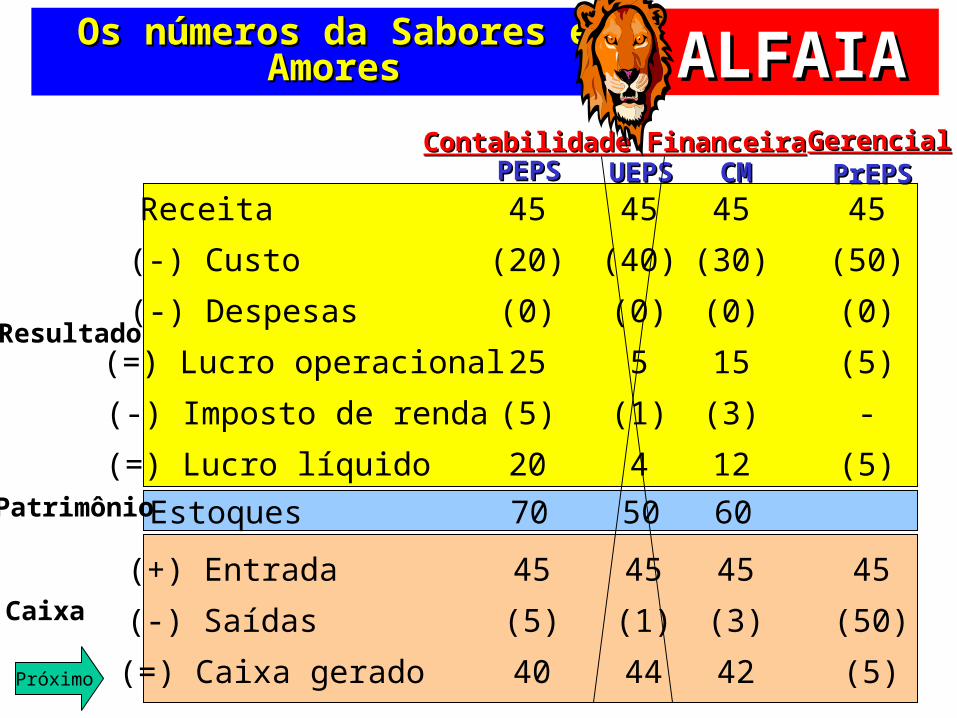

ALFAIAALFAIAFinanceira versus Gerencial …Financeira versus Gerencial …

Restaurante Sabores e Restaurante Sabores e Amores Ltda.Amores Ltda.

Vinhos Encorpaddo Vinhos Encorpaddo Venda no mês de uma Venda no mês de uma

unidade por $45,00unidade por $45,00 Alíquota de IR igual a 20%Alíquota de IR igual a 20% Recebeu informação do Recebeu informação do

fornecedor: o produto fornecedor: o produto custará $50,00custará $50,00

ALFAIAALFAIAOs estoques …Os estoques …

Mês de aquisição

Quantidade Custo Unitário

Janeiro 01 $20,00

Março 01 $30,00

Junho 01 $40,00

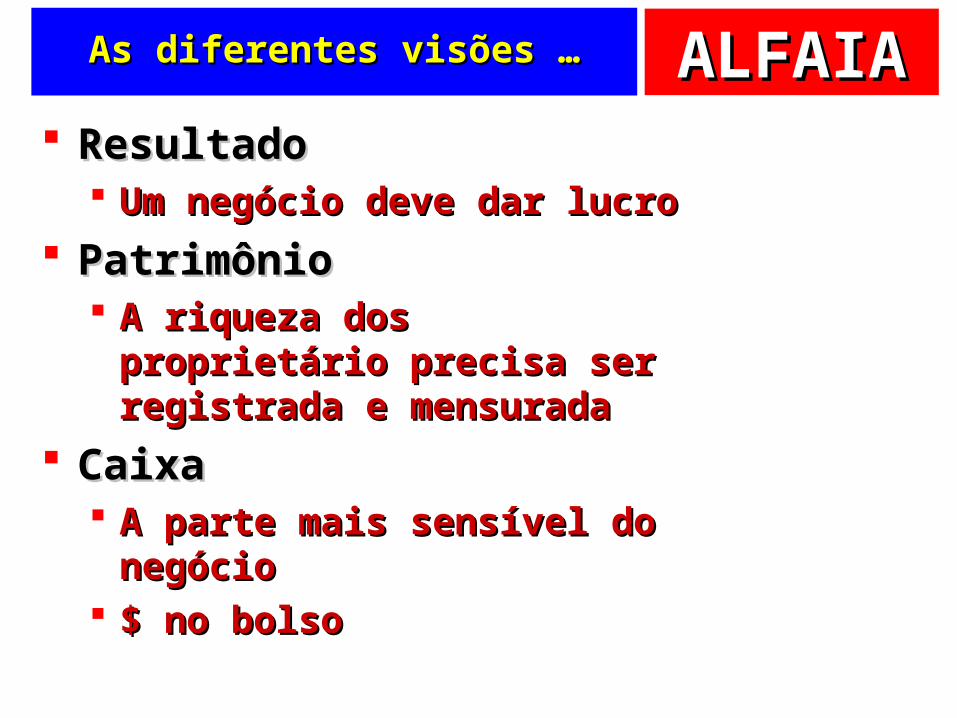

ALFAIAALFAIAAs diferentes visões …As diferentes visões …

ResultadoResultado Um negócio deve dar lucroUm negócio deve dar lucro

PatrimônioPatrimônio A riqueza dos proprietário A riqueza dos proprietário

precisa ser registrada e precisa ser registrada e mensuradamensurada

CaixaCaixa A parte mais sensível do A parte mais sensível do

negócionegócio $ no bolso$ no bolso

ALFAIAALFAIAFormas de avaliar estoques e Formas de avaliar estoques e custoscustos

PEPS – Primeiro a Entrar, PEPS – Primeiro a Entrar,

Primeiro a SairPrimeiro a Sair

UEPS – Último a Entrar, UEPS – Último a Entrar,

Primeiro a SairPrimeiro a Sair

CM – Custo MédioCM – Custo Médio

ALFAIAALFAIAOs números da Sabores e Os números da Sabores e AmoresAmores

Receita(-) Custo(-) Despesas(=) Lucro operacional(-) Imposto de renda

(=) Lucro líquido

45(20)(0)25(5)

20

45(40)(0)5

(1)

4

45(30)(0)15(3)

12

(+) Entrada(-) Saídas

(=) Caixa gerado

45(5)

40

45(1)

44

45(3)

42

Estoques 70 50 60

45(50)(0)(5)-

(5)

45(50)

(5)

PEPSPEPS UEPSUEPS CMCMContabilidade FinanceiraContabilidade Financeira

PrEPSPrEPSGerencialGerencial

Resultado

Patrimônio

Caixa

Próximo

ALFAIAALFAIAPara fixar o aprendizadoPara fixar o aprendizado

A Mercantil Som Maior efetuou as A Mercantil Som Maior efetuou as seguintes compras do rádio Vitrola no seguintes compras do rádio Vitrola no

primeiro semestreprimeiro semestre

MêsMês QtdeQtde Val UnVal Un SubtotalSubtotalJanJan 33 300,00300,00 900,00 900,00FevFev 55 400,00400,00 2.000,002.000,00MarMar 22 500,00500,00 1.000,001.000,00Soma Soma 1010 3.900,003.900,00

Sabendo que em junho foram vendidas Sabendo que em junho foram vendidas 6 unidades a $600,00 cada, calcule o 6 unidades a $600,00 cada, calcule o resultado empregando os critérios resultado empregando os critérios

PEPS, UEPS e Custo Médio.PEPS, UEPS e Custo Médio.

ALFAIAALFAIAPara fixar o aprendizadoPara fixar o aprendizado

MêsMês QtdeQtde Val UnVal Un SubtotalSubtotalJanJan 33 300,00300,00 900,00 900,00FevFev 55 400,00400,00 2.000,002.000,00MarMar 22 500,00500,00 1.000,001.000,00Soma Soma 1010 3.900,003.900,00

PEPS UEPS Custo MédioPEPS UEPS Custo MédioReceitaReceita 3.600,003.600,00 3.600,003.600,00 3.600,003.600,00(-) Custo(-) Custo(=) Res(=) Res

MêsMês QtdeQtde Val UnVal Un SubtotalSubtotalJanJan 33 300,00300,00 900,00 900,00FevFev 33 400,00400,00 1.200,001.200,00Soma Soma 66 2.100,002.100,00PE

PSPE

PS

MêsMês QtdeQtde Val UnVal Un SubtotalSubtotalMarMar 22 500,00500,00 1.000,001.000,00FevFev 44 400,00400,00 1.600,001.600,00Soma Soma 66 2.600,002.600,00U

EPS

UEP

S MêsMês QtdeQtde Val UnVal Un SubtotalSubtotalSoma Soma 66 390,00390,00 2.340,002.340,00CMCM

(2.100,00)(2.100,00)1.500,001.500,00

(2.600,00)(2.600,00)1.000,001.000,00

(2.340,00)(2.340,00)1.260,001.260,00

ALFAIAALFAIATrês problemas básicos de MDTrês problemas básicos de MD

a) avaliação:a) avaliação: qual o montante a atribuir qual o montante a atribuir quando várias unidades são compradas por quando várias unidades são compradas por preços diferentes, como contabilizar sucatas preços diferentes, como contabilizar sucatas etc.etc.

b) controle:b) controle: como distribuir as funções de como distribuir as funções de compra, pedido, recepção e uso, como compra, pedido, recepção e uso, como organizar o organizar o kardexkardex de controle, como de controle, como inspecionar para verificar o efetivo consumo;inspecionar para verificar o efetivo consumo;

c) programação:c) programação: quanto comprar, como quanto comprar, como comprar, fixação de lotes econômicos de comprar, fixação de lotes econômicos de aquisição, definição de estoques mínimos de aquisição, definição de estoques mínimos de segurança etc.segurança etc.

ALFAIAALFAIAComparação entre critériosComparação entre critérios

Método Estoque Lucro Imposto de Renda

UEPS Menos estoque Menos lucro Menos Imp de Renda

Custo MédioEquilíbrio entre UEPS e PEPS

Equilíbrio entre UEPS e PEPS

Equilíbrio entre UEPS e PEPS

PEPS Mais estoque Mais lucro Mais Imp de Renda

ALFAIAALFAIAExercícioExercício

Durante o início das suas atividades, a Comercial Durante o início das suas atividades, a Comercial de Bugigangas Ltda. adquiriu três ventiladores de Bugigangas Ltda. adquiriu três ventiladores por $ 40,00 cada. Uma semana depois por $ 40,00 cada. Uma semana depois comprou mais duas unidades por $ 88,00 no comprou mais duas unidades por $ 88,00 no total. Na terceira semana comprou mais uma total. Na terceira semana comprou mais uma unidade por $ 54,00. No mês seguinte, efetuou unidade por $ 54,00. No mês seguinte, efetuou uma única venda de quatro unidades por $ 62,00 uma única venda de quatro unidades por $ 62,00 cada. Qual o custo da venda e o lucro obtido, cada. Qual o custo da venda e o lucro obtido, considerando os três diferentes critérios de considerando os três diferentes critérios de contabilização de custoscontabilização de custos??

ALFAIAALFAIAMão-de-Obra DiretaMão-de-Obra Direta

Mão-de-Obra DiretaMão-de-Obra Direta

ALFAIAALFAIAConceito de mão-de-obra diretaConceito de mão-de-obra direta

Trabalho empregado de Trabalho empregado de forma direta no forma direta no produto ou serviçoproduto ou serviço SaláriosSalários EncargosEncargos BenefíciosBenefícios

Mensuraçãoobjetiva

ALFAIAALFAIAO efeitos dos encargos O efeitos dos encargos sociais ...sociais ...

Ao analisar os gastos Ao analisar os gastos com mão-de-obra, é com mão-de-obra, é preciso lembrar dos preciso lembrar dos encargos e benefícios ...encargos e benefícios ...

É verdade!

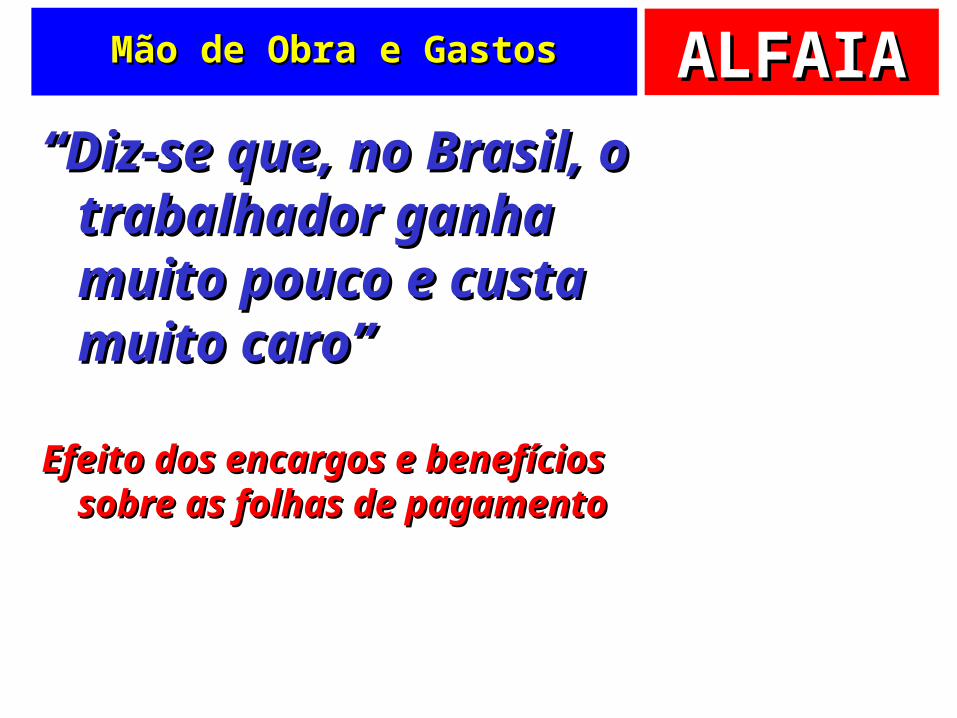

ALFAIAALFAIAMão de Obra e GastosMão de Obra e Gastos

““Diz-se que, no Brasil, o Diz-se que, no Brasil, o trabalhador ganha trabalhador ganha muito pouco e custa muito pouco e custa muito caro”muito caro”

Efeito dos encargos e benefíciosEfeito dos encargos e benefíciossobre as folhas de pagamentosobre as folhas de pagamento

ALFAIAALFAIAExemplo horista … “no osso”!Exemplo horista … “no osso”!

Semana não inglesaSemana não inglesa com trabalho em seis diascom trabalho em seis dias sem compensação dos sem compensação dos

sábadossábados 44 horas semanais44 horas semanais

Jornada diária igual a 44/6Jornada diária igual a 44/6= 7,3333 horas/dia= 7,3333 horas/dia

Remuneração …Remuneração …

$100,00/hora$100,00/hora

ALFAIAALFAIAQuantos dias em um ano?Quantos dias em um ano?

Número de dias por anoNúmero de dias por ano365365

(-) Repousos semanais (-) Repousos semanais remuneradosremunerados

-48-48 (-) Férias(-) Férias

-30-30 (-) Feriados (em média)(-) Feriados (em média)

-12-12 (=) Número máximo de dias à (=) Número máximo de dias à

disposiçãodisposição275275

Horas no ano = 275 x 7,3333 = 2.016

ALFAIAALFAIACompondo os valores anuaisCompondo os valores anuais

Descrição Dias h/dia $/h Subtotal

Salários 275 7,3333 100,00 201.666,67

Repousos semanais 48 7,3333 100,00 35.200,00

Férias 30 7,3333 100,00 22.000,00

1/3 Férias 7.333,33

13º Salário 30 7,3333 100,00 22.000,00

Feriados e faltas abonadas 12 7,3333 100,00 8.800,00

Soma 297.000,00

(22.000,00 / 3) =

Variação: quase 50%

Descrição Dias h/dia $/h Subtotal

Salários 275 7,3333 100,00 201.666,67

Repousos semanais 48 7,3333 100,00 35.200,00

Férias 30 7,3333 100,00 22.000,00

1/3 Férias 7.333,33

13º Salário 30 7,3333 100,00 22.000,00

Feriados e faltas abonadas 12 7,3333 100,00 8.800,00

Soma 297.000,00

(22.000,00 / 3) =

ALFAIAALFAIAMais uns percentuaiszinhos …Mais uns percentuaiszinhos …

Contribuições percentuais %

Previdência Social 20

Fundo de Garantia 8,5

Multa sobre FGTS 4

Seguro - acidentes de trabalho 3

Salário – educação 2,5

SESI ou SESC 1,5

SENAI ou SENAC 1,2

INCRA 0,2

SEBRAE 0,6

Total 41,5

Soma %41,5%

Contribuições percentuais %

Previdência Social 20

Fundo de Garantia 8,5

Multa sobre FGTS 4

Seguro - acidentes de trabalho 3

Salário – educação 2,5

SESI ou SESC 1,5

SENAI ou SENAC 1,2

INCRA 0,2

SEBRAE 0,6

Total 41,5

ALFAIAALFAIASínteseSíntese

Descrição $Subtotal anteriormente obtido 297.000,00Acréscimo legal de outras contribuições (41,50%) 123.255,00Total com contribuições 420.255,00Número de horas trabalhadas por ano 2.016,67Total geral por hora 208,39

Salário base: $100,00

Variação: 108,39%

Descrição $Subtotal anteriormente obtido 297.000,00Acréscimo legal de outras contribuições (41,50%) 123.255,00Total com contribuições 420.255,00Número de horas trabalhadas por ano 2.016,67Total geral por hora 208,39

ALFAIAALFAIAConsiderando salário mensalConsiderando salário mensal

Descrição $

Salário base 100,00

Férias (1/12) 8,33

1/3 de Férias 2,78

13o Salário (1/12) 8,33

Sub-total 119,44

Contribuições (41,50%) 49,57

Total 169,01

Percentual de acréscimo 69%

Variação: 69%

Descrição $

Salário base 100,00

Férias (1/12) 8,33

1/3 de Férias 2,78

13o Salário (1/12) 8,33

Sub-total 119,44

Contribuições (41,50%) 49,57

Total 169,01

Percentual de acréscimo 69%

ALFAIAALFAIAE no mundo …E no mundo …

Real?Real?

ALFAIAALFAIAhttp://www.abemi.org.br/http://www.abemi.org.br/

ALFAIAALFAIAEncargos na práticaEncargos na prática

ALFAIAALFAIAAcréscimo de 138,59%Acréscimo de 138,59%

ALFAIAALFAIAPara mensalistas ...Para mensalistas ...

ALFAIAALFAIAAcréscimo igual a 84,78%Acréscimo igual a 84,78%

ALFAIAALFAIAConceito de MODConceito de MOD

Refere-se apenas ao pessoal que trabalha diretamente sobre o produto em elaboração, "desde que seja possível a mensuração do tempo despendido e a identificação de quem executou o trabalho, sem necessidade de qualquer apropriação indireta ou rateio" (Martins, 1998: 143).

ALFAIAALFAIAConsiderações Importantes Considerações Importantes

No cálculo da MOD, é importante No cálculo da MOD, é importante considerar: considerar: restrições e imposições da legislação;restrições e imposições da legislação;

encargos sociais;encargos sociais;

““No Brasil, o trabalhador custa caro No Brasil, o trabalhador custa caro mas ganha pouco.”mas ganha pouco.”

ALFAIAALFAIACálculos da MODCálculos da MOD

Número de horas à disposição por anoNúmero de horas à disposição por ano

Número de dias por ano 365

(-) Repousos semanais remunerados -48(-) Férias -30(-) Feriados (em média) -12(=) Número máximo de dias à disposição 275(x) Jornada diária 7,3333(=) Número máximo de horas à disposição 2.016,67

ALFAIAALFAIAExercícioExercício

Na área industrial da fábrica de Jujubas Peper Mint Ltda. os custos com mão-de-obra alcançam $ 6,20 por hora. Considerando 40 horas/semana, INSS igual a 22% sobre o salário, FGTS igual a 8%, e 14 dias não trabalhados por ano em decorrência de feriados e folgas abonadas, estime o custo total por hora.

ALFAIAALFAIACapítuloCapítulo

Os Custos IndiretosOs Custos Indiretos

3

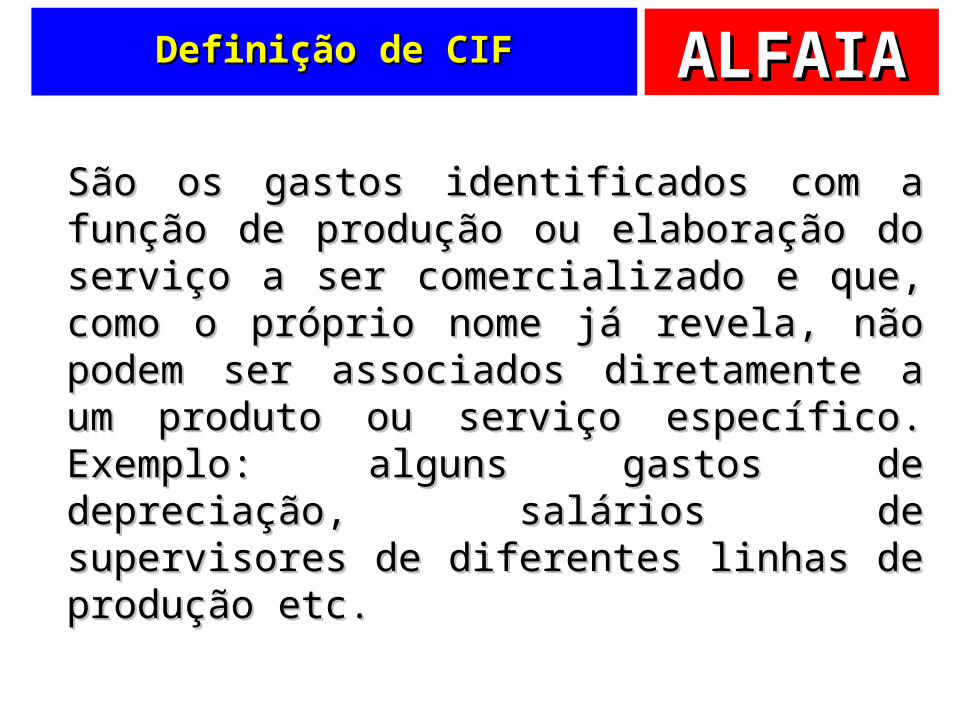

ALFAIAALFAIADefinição de CIFDefinição de CIF

São os gastos identificados com a São os gastos identificados com a função de produção ou elaboração do função de produção ou elaboração do serviço a ser comercializado e que, serviço a ser comercializado e que, como o próprio nome já revela, não como o próprio nome já revela, não podem ser associados diretamente a podem ser associados diretamente a um produto ou serviço específico. um produto ou serviço específico. Exemplo: alguns gastos de Exemplo: alguns gastos de depreciação, salários de supervisores depreciação, salários de supervisores de diferentes linhas de produção etc.de diferentes linhas de produção etc.

ALFAIAALFAIACaracterística principal …Característica principal …

Sem mensuração Sem mensuração objetivaobjetiva

ALFAIAALFAIAUm balaio de gatos ...Um balaio de gatos ...

Depreciação industrialDepreciação industrial Salários de supervisoresSalários de supervisores Aluguéis de fábricasAluguéis de fábricas Energia mensurada para a Energia mensurada para a

fábrica em geralfábrica em geral

Valores não Valores não apontadosapontados

ALFAIAALFAIACustos indiretosCustos indiretos

A sua A sua identificação identificação aos produtos ou aos produtos ou serviços serviços motivam a motivam a existência da existência da Contabilidade Contabilidade de Custosde Custos

ALFAIAALFAIASim ... e daí?!?Sim ... e daí?!?

Eu sou a mosca que pousou na sua sopa ... eu sou os gastosindiretos !!!

ALFAIAALFAIAA relevância dos indiretos ...A relevância dos indiretos ...

Com o aumento da Com o aumento da automatização dos automatização dos processos e da processos e da diversidade de diversidade de produtos ou produtos ou serviços, sua serviços, sua complexidade se complexidade se elevaeleva

ALFAIAALFAIADividindo os indiretos ...Dividindo os indiretos ...

Segundo o Segundo o Custeio por Custeio por AbsorçãoAbsorção é preciso alocar é preciso alocar todos os custos aos todos os custos aos produtosprodutos Inclusive os indiretosInclusive os indiretos

Rateio:Rateio: divisão dos gastos divisão dos gastos indiretos e alocação aos indiretos e alocação aos produtos ou serviçosprodutos ou serviços

ALFAIAALFAIAEntendendo a …Entendendo a …

Base de rateioBase de rateioCritério externo para Critério externo para

efetuar a divisão ou efetuar a divisão ou aplicar a regra de trêsaplicar a regra de três

Exemplo comum: MODExemplo comum: MOD

Quanto mais trabalhosoQuanto mais trabalhosoum produto é, maior oum produto é, maior o

consumo de CIFsconsumo de CIFs

ALFAIAALFAIAExemplo de rateioExemplo de rateio

ProdutoProduto AlfaAlfa GamaGama SomaSoma

MD $MD $ 250,00250,00 450,00450,00 700,00700,00

MOD %MOD % 60%60% 40%40% 100%100%

CIF $CIF $ 420,00420,00 280,00280,00 700,00700,00

Custosindiretos:$700,00

Considerando $500,00 = 100%Aplicando uma regra de três

Doisprodutos:

AlfaGama

MOD $MOD $ 300,00300,00 200,00200,00 500,00500,00

Custo $Custo $ 970,00970,00 930,00930,00 1.900,001.900,00

ALFAIAALFAIAPorém é possível usar …Porém é possível usar …

Diferentes bases de Diferentes bases de rateiorateio

Lei estabelece o Lei estabelece o custeio por custeio por absorção, que exige absorção, que exige o rateioo rateio

Porém, não diz como Porém, não diz como fazer o rateio!fazer o rateio!

ALFAIAALFAIAPossíveis bases de rateioPossíveis bases de rateio

Mão-de-obra diretaMão-de-obra direta Custos diretos ou Custos diretos ou

primáriosprimários Quantidades Quantidades

produzidasproduzidas Homens horaHomens hora Horas máquinaHoras máquina

ALFAIAALFAIAPara refletir um pouquinho …Para refletir um pouquinho …

Amenizando os Amenizando os problemas das problemas das

divisões de custos divisões de custos indiretos …indiretos …

Centros de custosCentros de custos Custeio por atividadesCusteio por atividades

ALFAIAALFAIAUm controle particularizado …Um controle particularizado …

Centros de custosCentros de custosUnidades de Unidades de

registros de registros de informações de informações de receitas e gastosreceitas e gastos

Centros de Centros de resultadosresultados

DepartamentosDepartamentos

ALFAIAALFAIACusteio por departamentosCusteio por departamentos

Custos são alocados em Custos são alocados em departamentos ou centros de departamentos ou centros de custoscustos

Posteriormente são Posteriormente são transferidos aos produtos ou transferidos aos produtos ou serviçosserviços

ALFAIAALFAIADos departamentos aos Dos departamentos aos produtosprodutos

É preciso transferir É preciso transferir gradualmente os custos gradualmente os custos dos departamentos aos dos departamentos aos produtosprodutos

DepartamentosDepartamentos

ProdutosProdutosServiçosServiços

CustosCustos

ALFAIAALFAIADos departamentos aos Dos departamentos aos produtosprodutos

Planejamentoe Controle

da Produção

Produto A Produto B

Manutenção

ProduçãoC

usto

s

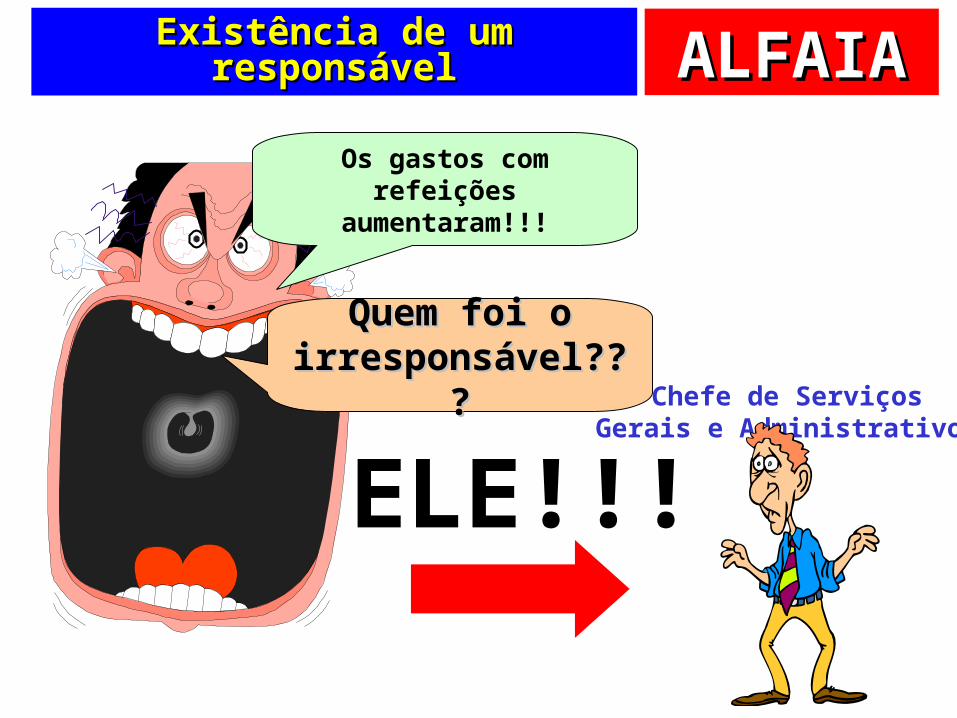

ALFAIAALFAIACentros de custosCentros de custos

Dois aspectos a Dois aspectos a considerarconsiderarExistência de um Existência de um

responsávelresponsávelMaior facilidade na Maior facilidade na

associação de gastos associação de gastos indiretosindiretos

ALFAIAALFAIAExistência de um responsávelExistência de um responsável

Os gastos com refeições

aumentaram!!!

Quem foi o Quem foi o irresponsável??irresponsável??

?? Chefe de ServiçosGerais e Administrativos

ELE!!!

ALFAIAALFAIAAssociação de gastos indiretosAssociação de gastos indiretos

Rateio

A B

Aluguel

Manutenção

CIFsCIFsSe

m C

entr

os d

e Cu

stos

Sem

Cen

tros

de

Cust

os

ALFAIAALFAIAMelhor associaçãoMelhor associação

Rateio

A B

Aluguel Manutenção

CIFsCIFs

Rateio

Com

Cen

tros

de

Cust

osCo

m C

entr

os d

e Cu

stos

Melhoria nos critérios de alocação de gastos indiretos!!

ALFAIAALFAIARateando Sonhe Bem …Rateando Sonhe Bem …

Soneca 20 Cochilo 10 Descanso 20 Soma

Total Un Total Un Total Un

MD (200) (10) (300) (30) (500) (25) (1.000)

MOD (160) (8) (240) (24) (100) (5) (500)

Rateio 40% 20% 40% 100%

CIF (240) (12) (120) (12) (240) (12) (600)

Custos (600) (30) (660) (66) (840) (42) (2.100)

Outras informações importantes …Outras informações importantes …

CIFsCIFsAluguel ($300,00)Aluguel ($300,00)

Depreciação ($200,00)Depreciação ($200,00)

Outros ($100,00)Outros ($100,00)

Função da área utilizada

Função do imobilizado

Rateados em função das Un

ALFAIAALFAIADepartamentalizando os gastosDepartamentalizando os gastos

AluguelAluguelSoneca Cochilo Descanso Total

Área 200 300 500 1000

Percentual 20% 30% 50% 100%

Aluguéis Aluguéis $300,00 …$300,00 …

ALFAIAALFAIADepartamentalizando os gastosDepartamentalizando os gastos

DepreciaçãoDepreciação Soneca Cochilo Descanso Total

Imobilizado 700 800 500 2000

Percentual 35% 40% 25% 100%

DepreciaçãoDepreciação$200,00 …$200,00 …

Os outros no valor de $100,00 podem serOs outros no valor de $100,00 podem serrateados com base na MODrateados com base na MOD

ALFAIAALFAIAJuntando as informaçõesJuntando as informações

Soneca 20 Cochilo 10 Descanso 20 SomaTotal Un Total Un Total Un

MD (200) (10,00) (300) (30,00) (500) (25,00) (1.000)MOD (160) (8,00) (240) (24,00) (100) (5,00) (500)CD (360) (18,00) (540) (54,00) (600) (30,00) (1.500)

Área 200 300 500 1.000Rateio 20% 30% 50% 100%

Aluguel (60) (3,00) (90) (9,00) (150) (7,50) (300)Equip 700 800 500 2.000Rateio 35% 40% 25% 100%Deprec (70) (3,50) (80) (8,00) (50) (2,50) (200)Rateio 40% 20% 40% 100%Outros (40) (2,00) (20) (2,00) (40) (2,00) (100)

CIF (170) (8,50) (190) (19,00) (240) (12,00) (600)Custos (530) (26,50) (730) (73,00) (840) (42,00) (2.100)

Rateando o aluguel no valor de $300,00Rateando o aluguel no valor de $300,00

Rateando a depreciação no valor de $200,00Rateando a depreciação no valor de $200,00

Rateando outros no valor de $100,00Rateando outros no valor de $100,00

Refinamos as Refinamos as informações sobre informações sobre

custos …custos …

ALFAIAALFAIAInformações agrupadasInformações agrupadas

Soneca 20 Cochilo 10 Descanso 20 SomaTotal Un Total Un Total Un

MD (200) (10,00) (300) (30,00) (500) (25,00) (1.000)MOD (160) (8,00) (240) (24,00) (100) (5,00) (500)CD (360) (18,00) (540) (54,00) (600) (30,00) (1.500)

Área 200 300 500 1.000Rateio 20% 30% 50% 100%

Aluguel (60) (3,00) (90) (9,00) (150) (7,50) (300)Equip 700 800 500 2.000Rateio 35% 40% 25% 100%Deprec (70) (3,50) (80) (8,00) (50) (2,50) (200)Rateio 40% 20% 40% 100%Outros (40) (2,00) (20) (2,00) (40) (2,00) (100)

CIF (170) (8,50) (190) (19,00) (240) (12,00) (600)Custos (530) (26,50) (730) (73,00) (840) (42,00) (2.100)

ALFAIAALFAIAPurificando a informação ...Purificando a informação ...

Custeio Baseadoem Atividades

ALFAIAALFAIAUma constatação …Uma constatação …

Atividades consomem Atividades consomem recursos da empresa recursos da empresa

……

ALFAIAALFAIAMelhores divisões ... Melhores divisões ...

Usarei as atividades Usarei as atividades

como como

direcionadoras direcionadoras

dos custos !!!dos custos !!!

ALFAIAALFAIACusteio por atividadesCusteio por atividades

Em ambientes Em ambientes competitivos, com competitivos, com múltiplos produtos e múltiplos produtos e serviços, os sistemas serviços, os sistemas tradicionais de custeio tradicionais de custeio podem falharpodem falhar Rateios ineficientesRateios ineficientes Bases volumétricasBases volumétricas

ALFAIAALFAIADirecionadoras de custosDirecionadoras de custos

Atividades podem ser Atividades podem ser empregadas como empregadas como direcionadoras de custosdirecionadoras de custos

Levantar atividadesLevantar atividades Recursos consumidos Recursos consumidos

para a prestação das para a prestação das atividadesatividades

Elaborar custeioElaborar custeio

ALFAIAALFAIAUm caso didáticoUm caso didático

AtacadãoAtacadãoversusversus

VarejinhoVarejinho

Leia o caso na página 172 do livro!!!

ALFAIAALFAIANúmeros principaisNúmeros principais

DescriçãoDescrição AtacadãoAtacadão VarejinhoVarejinho SomaSoma

Custos diretosCustos diretos 18.000,0018.000,00 32.000,0032.000,00 50.000,0050.000,00

Custos Custos indiretosindiretos 140.000,00140.000,00

ALFAIAALFAIAVolumes transportadosVolumes transportados

Unidades transportadas Atac Varej Soma

Q 640 160 800

% 80% 20% 100%

ALFAIAALFAIARateio volumétricoRateio volumétrico

Descrição Atacadão Varejinho Soma

Custos diretos 18.000,00 32.000,00 50.000,00

Unid transp (A) 640 160 800

Unid transp % 80% 20% 100%

Custos indiretos 112.000,00 28.000,00 140.000,00

Soma dos custos (B) 130.000,00 60.000,00 190.000,00

Custo unitário (B/A) 203,13 375,00

ALFAIAALFAIARateio volumétricoRateio volumétrico

Descrição Atacadão Varejinho Soma

Custos diretos 18.000,00 32.000,00 50.000,00

Unid transp (A) 640 160 800

Unid transp % 80% 20% 100%

Custos indiretos 112.000,00 28.000,00 140.000,00

Soma dos custos (B) 130.000,00 60.000,00 190.000,00

Custo unitário (B/A) 203,13 375,00

ALFAIAALFAIADiferenças básicasDiferenças básicas

Atacadão: maiores Atacadão: maiores volumes volumes Varejinho: 1 unidade por Varejinho: 1 unidade por

entregaentrega Atacadão: 16 unidades por Atacadão: 16 unidades por

entregaentrega Custos indiretos das Custos indiretos das

operações decorrem do operações decorrem do número de atividades de número de atividades de entrega entrega

E não do volume E não do volume transportado!transportado!

ALFAIAALFAIAEntregas …Entregas …

Entregas realizadas Atacadão Varejinho Soma

Q 40 160 200

% 20% 80% 100%

ALFAIAALFAIAAnálise das atividadesAnálise das atividades

Descrição Atacadão Varejinho SomaCustos diretos 18.000,00 32.000,00 50.000,00Entregas realizadas 40 160 200Entregas realizadas % 20% 80% 100%Custos indiretos 28.000,00 112.000,00 140.000,00Soma dos custos 46.000,00 144.000,00 190.000,00

Unidades transportadas 640 160Custo unitário 71,88 900,00

Custo unitário (rateio tradicional)Custo unitário (rateio tradicional) 203,13203,13 375,00 375,00

ALFAIAALFAIAGrande problema dos CIFsGrande problema dos CIFs

Rateio: extremamente problemático.Rateio: extremamente problemático.

Custeio Direto: não rateia nada;Custeio Direto: não rateia nada;

RKW ou ABC estratégico: RKW ou ABC estratégico: rateia tudo, inclusive rateia tudo, inclusive

despesas.despesas.

ALFAIAALFAIAExercícioExercício

Determine o custo total dos produtos A, Determine o custo total dos produtos A, B e C apresentados a seguir:B e C apresentados a seguir:

Produto A Produto B Produto C Indiretos TotalMatéria-Prima 75.000 135.000 140.000 350.000Mão-de-Obra 22.000 47.000 21.000 30.000 120.000Energia Elétrica 18.000 20.000 7.000 40.000 85.000Depreciação 60.000 60.000Seguros 10.000 10.000Materiais Diversos 15.000 15.000Manutenção 70.000 70.000Total 115.000 202.000 168.000 225.000 710.000

Diretos

ALFAIAALFAIASolução do ExercícioSolução do Exercício

Usando custos diretos como base de rateioUsando custos diretos como base de rateio

Total$ % $ %

Produto A 115.000 23,7% 53.351 23,7% 168.351Produto B 202.000 41,6% 93.711 41,6% 295.711Produto C 168.000 34,6% 77.938 34,6% 245.938Total 485.000 100,0% 225.000 100,0% 710.000

Diretos Indiretos

ALFAIAALFAIASolução do ExercícioSolução do Exercício

Usando mão–de–obra direta como base de Usando mão–de–obra direta como base de rateiorateio

$ % $ %Produto A 22.000 24,4% 55.000 24,4%Produto B 47.000 52,2% 117.500 52,2%Produto C 21.000 23,3% 52.500 23,3%Total 90.000 100,0% 225.000 100,0%

Total$ % $ %

Produto A 115.000 23,7% 55.000 24,4% 170.000Produto B 202.000 41,6% 117.500 52,2% 319.500Produto C 168.000 34,6% 52.500 23,3% 220.500Total 485.000 100,0% 225.000 100,0% 710.000

Diretos Indiretos

Mão de Obra Direta Indiretos

ALFAIAALFAIAClassifique os gastos no Classifique os gastos no hospitalhospital

Horas de médicos gastas com o Horas de médicos gastas com o atendimento de pacientesatendimento de pacientes

MODMOD Depreciação de equipamentos Depreciação de equipamentos

administrativosadministrativosDESPDESP

Horas de enfermeiros gastas Horas de enfermeiros gastas com procedimentos pré-com procedimentos pré-cirúrgicoscirúrgicos

MODMOD Compra de equipamentoCompra de equipamento

de raio Xde raio XINVINV

ALFAIAALFAIA

Classifique os gastos

Em uma transportadoraEm uma transportadora

Compra de óleo lubrificanteCompra de óleo lubrificante Salário de motoristaSalário de motorista Depreciação de móvel Depreciação de móvel

administrativoadministrativo Aluguel de escritório comercialAluguel de escritório comercial

IICC

DD

DD

ALFAIAALFAIAComplexidade da análise de Complexidade da análise de custoscustos

Comércio: menor complexidadeComércio: menor complexidade Valor da compra + freteValor da compra + frete

Indústria: média complexidadeIndústria: média complexidade TangívelTangível

Serviços: maior complexidadeServiços: maior complexidade IntangívelIntangível Grande variedadeGrande variedade

ALFAIAALFAIA

Custos para DecisãoCustos para Decisão

4

ALFAIAALFAIA

1 2 3 4

5

6

7

8

Componentes contábeis ...Componentes contábeis ...

MD

Materiais Diretos

Matéria-prima

Embalagem

MOD

Mão-de-obra Dir.

Mensurada e identificada

de forma direta

CIF

Custos Indiretos

Custos que nãosão

MD nem MOD

Despesas

Gastos não associados

à produção

Custo primário ou direto Custo de transformação

Custo total, contábil ou fabril

Gastos incorridos ou custo integral

RESPOSTASRESPOSTAS

ALFAIAALFAIARecordar é viver …Recordar é viver …

Custos e adjetivosCustos e adjetivos Diferentes ContabilidadesDiferentes Contabilidades Contabilidade FinanceiraContabilidade Financeira

RegistroRegistro Valoração dos estoquesValoração dos estoques Custeio por absorçãoCusteio por absorção

ProdutoProdutoCustosCustos DespesasDespesas

MDMDMODMODCIFCIF

ALFAIAALFAIAAgora, o que importa é a …Agora, o que importa é a …

Decisão!!!Decisão!!!

ALFAIAALFAIARelembrando ...Relembrando ...

Custos

Despesas

Produto

Para a contabilidade financeiraPara a contabilidade financeira

Estoques absorvem TODOSEstoques absorvem TODOSos custosos custos

ALFAIAALFAIAÉ preciso saber …É preciso saber …

Para onde ir!Para onde ir!

ALFAIAALFAIAPara decidir …Para decidir …

Fixos

Variáveis

Gastos Classificação Classificação volumétricavolumétrica

Não oscilam conforme Não oscilam conforme produção e vendasprodução e vendas

Oscilam conforme Oscilam conforme produção e vendasprodução e vendas

Dec

isõe

s R

otin

eira

sD

ecis

ões

Rot

inei

ras

ALFAIAALFAIAClassifique os gastosClassifique os gastos

Consumo de matéria-prima em Consumo de matéria-prima em uma indústriauma indústria

VariávelVariável Seguro da planta industrialSeguro da planta industrial

FixoFixo Comissões sobre vendasComissões sobre vendas

VariávelVariável Salários administrativosSalários administrativos

FixoFixo Fretes de insumos produtivosFretes de insumos produtivos

VariávelVariável Fretes de entregasFretes de entregas

VariávelVariável

ALFAIAALFAIAPara pensar …Para pensar …

Qual a classificação da Qual a classificação da conta de telefone da conta de telefone da indústria?indústria?

Já que apresenta um valor Já que apresenta um valor diferente todos os meses é diferente todos os meses é um gasto ….um gasto ….

FIXO!!!FIXO!!!ClassificaçãoVolumétrica

Não oscilam Não oscilam conforme produção conforme produção e vendase vendas

ALFAIAALFAIAUm exemplo ilustrativo …Um exemplo ilustrativo …

Fábrica de Sorvetes Frio Fábrica de Sorvetes Frio Delícia Ltda.Delícia Ltda.

Gastos produtivos:Gastos produtivos: Aluguel e salários: Aluguel e salários:

$ 1.000,00/mês$ 1.000,00/mês

Matéria-prima/embalagem: Matéria-prima/embalagem: $ 8,00/Kg$ 8,00/Kg

Fixos

Variáveis

ALFAIAALFAIAOutros dados …Outros dados …

Dados do mercadoDados do mercadoPreço de venda: Preço de venda:

$10,00/kg$10,00/kgVolume de vendas: Volume de vendas:

600 kg/mês600 kg/mês

ALFAIAALFAIAEstudando os …Estudando os …

GráficosGráficos

ALFAIAALFAIAOs gastos fixosOs gastos fixos

Volume (Q)

Gas

tos

($)

Constantes

ALFAIAALFAIAOs gastos variáveisOs gastos variáveis

Volume (Q)

Gas

tos

($)

Crescentes

ALFAIAALFAIAUma curosidade …Uma curosidade …

Totais

Unitários

ALFAIAALFAIAOs gastos fixos unitáriosOs gastos fixos unitários

Volume (Q)

Gas

tos

($)

Decrescentes

Qualquer cor decarro preto!

EconomiasEconomiasdede

EscalaEscala

ALFAIAALFAIAOs gastos variáveis unitáriosOs gastos variáveis unitários

Volume (Q)

Gas

tos

($)

Constantes

ALFAIAALFAIAAnálise CVLAnálise CVL

CCustousto

VVolumeolume

LLucroucro

Variações nos volumes Variações nos volumes produzidosproduzidos

provocam diferentes provocam diferentes conseqüênciasconseqüências

sobre custos e lucrossobre custos e lucros

ALFAIAALFAIAUma síntese …Uma síntese …

Quantidade

Gastos fixosTotais ($)

Quantidade

Gastos variáveistotais ($)

Quantidade

Gastos variáveisunitários ($)

Quantidade

Gastos fixosunitários ($)

ALFAIAALFAIANovo exemplo …Novo exemplo …

Restaurante Restaurante Bom de GarfoBom de Garfo

ALFAIAALFAIAAnalisando a margem de Analisando a margem de contribuiçãocontribuição

O restaurante Bom de O restaurante Bom de Garfo apresenta os dados Garfo apresenta os dados seguintes.seguintes. Pratos servidos: 3.000 por Pratos servidos: 3.000 por

mêsmês Custos fixos: $ 12.000,00Custos fixos: $ 12.000,00 Custos variáveis: $ 15.000,00Custos variáveis: $ 15.000,00 Preço de venda: $ 10,00 por Preço de venda: $ 10,00 por

pratoprato Capacidade: 5.000 pratos por Capacidade: 5.000 pratos por

mêsmês Calcule o custo por prato.Calcule o custo por prato.

ALFAIAALFAIACusto do pratoCusto do prato

$ 12.000,00$ 15.000,00$ 27.000,00

÷ 3.000$ 9,00

ALFAIAALFAIAE agora?E agora?

Sabendo que o estabelecimento Sabendo que o estabelecimento recebeu uma proposta para o recebeu uma proposta para o

fornecimento de 1.000 refeições fornecimento de 1.000 refeições mensais a $ 6,00 por prato, discuta mensais a $ 6,00 por prato, discuta

a viabilidade da proposta.a viabilidade da proposta.

Custo do prato = $ 9,00Custo do prato = $ 9,00

ALFAIAALFAIAGraficamente …Graficamente …

Quantidade

$Gastos fixos

totais

Quantidade

$

Quantidade

$

3 4 3 4

3 4

$ 5,00Venda: $ 6,00Venda: $ 6,00

(–) GVu: –$ 5,00(–) GVu: –$ 5,00(=) Ganho: $ 1,00(=) Ganho: $ 1,00

Margem deMargem decontribuiçãocontribuição

Gastos variáveis totais

Gastos variáveis unitários

ALFAIAALFAIAHoje …Hoje …

Custos Custos indiretos indiretos e decisãoe decisão

ALFAIAALFAIAPensar e decidirPensar e decidir

Como diretor da Como diretor da Fábrica de Brindes Fábrica de Brindes Surpresa você precisa Surpresa você precisa melhorar a melhorar a lucratividadelucratividade da da empresa com empresa com URGÊNCIAURGÊNCIA..

O que fazer?O que fazer?Eu quero

LUCROSMAIORES

!!!

Acionista

ALFAIAALFAIAUm processo simples …Um processo simples …Ci

a dos

Son

hos P

ossív

eis S.

A.

Cia d

os S

onho

s Pos

síveis

S.A

.

ALFAIAALFAIAUns numerozinhos legaisUns numerozinhos legais

DadoDado LapiseiraLapiseira CanetaCaneta

PreçoPreço 0,500,50 0,700,70

QtdeQtde 1.0001.000 1.0001.000

MDMD 100,00100,00 400,00400,00

MODMOD 140,00140,00 60,0060,00

Outros dados:Outros dados:Custos indiretos:Custos indiretos:$400,00$400,00

MDMDMODMOD

DadoDado LapiseiraLapiseira CanetaCaneta

PreçoPreço 0,500,50 0,700,70

QtdeQtde 1.0001.000 1.0001.000

MDMD 100,00100,00 400,00400,00

MODMOD 140,00140,00 60,0060,00

ALFAIAALFAIACalculando os custos individuaisCalculando os custos individuais

Lapiseira 1000 Caneta 1000 Total

Total Un Total Un Geral

Receita 500,00 0,50 700,00 0,70 1.200,00

MD (100,00) (0,10) (400,00) (0,40) (500,00)

MOD (140,00) (0,14) (60,00) (0,06) (200,00)

MOD% 70% 30% 100%

CIF (280,00) (0,28) (120,00) (0,12) (400,00)

Custos (520,00) (0,52) (580,00) (0,58) (1.100,00)

Resultado (20,00) (0,02) 120,00 0,12 100,00

Só isso !!!Só isso !!!

Prejuízo!Prejuízo!

Cortar?Cortar?

Vamos ratear

!

ALFAIAALFAIACalculando os custos individuaisCalculando os custos individuais

Lapiseira 1000 Caneta 1000 Total

Total Un Total Un Geral

Receita 500,00 0,50 700,00 0,70 1.200,00

MD (100,00) (0,10) (400,00) (0,40) (500,00)

MOD (140,00) (0,14) (60,00) (0,06) (200,00)

MOD% 70% 30% 100%

CIF (280,00) (0,28) (120,00) (0,12) (400,00)

Custos (520,00) (0,52) (580,00) (0,58) (1.100,00)

Resultado (20,00) (0,02) 120,00 0,12 100,00

ALFAIAALFAIAEu quero solução!!!Eu quero solução!!!

Cortar aCortar aproduçãoprodução

dedelapiseiraslapiseiras

ALFAIAALFAIAExcluindo as lapiseirasExcluindo as lapiseiras

Lapiseira 1000 Caneta 1000 Total

Total Un Total Un Geral

Receita 500,00 0,50 700,00 0,70 1.200,00

MD (100,00) (0,10) (400,00) (0,40) (500,00)

MOD (140,00) (0,14) (60,00) (0,06) (200,00)

MOD% 70% 30% 100%

CIF (280,00) (0,28) (120,00) (0,12) (400,00)

Custos (520,00) (0,52) (580,00) (0,58) (1.100,00)

Resultado (20,00) (0,02) 120,00 0,12 100,00

X?

?

ALFAIAALFAIAO resultado das canetasO resultado das canetas

Caneta 1000 Total

Total Un Geral

Receita 700,00 0,70 700,00

MD (400,00) (0,40) (400,00)

MOD (60,00) (0,06) (60,00)

MOD% 100% 100%

CIF (400,00) (0,40) (400,00)

Custos (860,00) (0,86) (860,00)

Resultado (160,00) (0,16) (160,00)

ALFAIAALFAIANovos números financeirosNovos números financeiros

E se a base E se a base de rateio for de rateio for

trocada?trocada?

ALFAIAALFAIAMD como base de rateioMD como base de rateio

Lapiseira 1000 Caneta 1000 Total

Total Un Total Un Geral

Receita 500,00 0,50 700,00 0,70 1.200,00

MD (100,00) (0,10) (400,00) (0,40) (500,00)

MOD (140,00) (0,14) (60,00) (0,06) (200,00)

MOD% 20% 80% 100%

CIF (80,00) (0,08) (320,00) (0,32) (400,00)

Custos (320,00) (0,32) (780,00) (0,78) (1.100,00)

Resultado 180,00 0,18 (80,00) (0,08) 100,00

Prejuízo!Prejuízo!

MD%

Cortar?Cortar?

ALFAIAALFAIAMD como base de rateioMD como base de rateio

Lapiseira 1000 Caneta 1000 Total

Total Un Total Un Geral

Receita 500,00 0,50 700,00 0,70 1.200,00

MD (100,00) (0,10) (400,00) (0,40) (500,00)

MOD (140,00) (0,14) (60,00) (0,06) (200,00)

MOD% 20% 80% 100%

CIF (80,00) (0,08) (320,00) (0,32) (400,00)

Custos (320,00) (0,32) (780,00) (0,78) (1.100,00)

Resultado 180,00 0,18 (80,00) (0,08) 100,00

ALFAIAALFAIAE agora?E agora?

Qual a Qual a soluçao?soluçao?

ALFAIAALFAIAMargem de contribuiçãoMargem de contribuição

Lapiseira 1000 Caneta 1000 Total

Total Un Total Un Geral

Receita 500,00 0,50 700,00 0,70 1.200,00

MD (100,00) (0,10) (400,00) (0,40) (500,00)

MOD (140,00) (0,14) (60,00) (0,06) (200,00)

MC 260,00 0,26 240,00 0,24 500,00

CIF (400,00)

Custos (1.100,00)

Resultado 100,00

Analisar a margem de contribuiçãoAnalisar a margem de contribuiçãoMC = Receitas – Gastos VariáveisMC = Receitas – Gastos Variáveis

MC = Receitas – MD - MODMC = Receitas – MD - MOD

Margens positivasOs dois produtos contribuem para

a formação do lucro

ALFAIAALFAIAE aí?E aí?

Pensando …Pensando …

Qual a Qual a soluçao?soluçao?

Não eliminar nenhumdos produtos !!!

ALFAIAALFAIARespostas …Respostas …

OrtodoxasOrtodoxasAumentoAumento

de preçosde preços

AumentoAumentode quantidadesde quantidades

ReduçãoReduçãode custosde custos

ALFAIAALFAIAOutras respostas …Outras respostas …

HeterodoxasHeterodoxasAumentoAumento

do mixdo mix

Redução dosRedução doscustos rateadoscustos rateados

ALFAIAALFAIAPara pensar …Para pensar …

Conclusão da análise da Conclusão da análise da Fábrica de Brindes Supresa Fábrica de Brindes Supresa

Rateio pode Rateio pode ser ser

ilusório!!!ilusório!!!

ALFAIAALFAIAQual a imagem?Qual a imagem?

ALFAIAALFAIAQue bicho é esse?Que bicho é esse?

Gire!Gire!E agora?E agora?

Sapo!Sapo!

ALFAIAALFAIAMaior dos círculos centrais?Maior dos círculos centrais?

ALFAIAALFAIAQual o maior?Qual o maior?

Pense bem!!!Pense bem!!!

E agora?E agora?

ALFAIAALFAIAUma síntese ...Uma síntese ...

Processo de Processo de tomada de tomada de decisões: decisões:

rateios rateios dificultam a dificultam a

gestãogestão

ALFAIAALFAIADe fundamental importância …De fundamental importância …

Para decidir Para decidir … fuja dos … fuja dos rateios!!!rateios!!!

Quantifique Quantifique todos os gastos todos os gastos diretos e evite diretos e evite

ratear!!!ratear!!!

ALFAIAALFAIAMétodos de custeioMétodos de custeio

AbsorçãoAbsorçãoestoques absorvem estoques absorvem

custos fixos e indiretoscustos fixos e indiretosmargem de lucromargem de lucro

Variável ou diretoVariável ou diretoestoques absorvem estoques absorvem

apenas os gastos apenas os gastos variáveis ou diretosvariáveis ou diretos

margem contribuiçãomargem contribuição

Para Para tomar tomar

decisões, decisões, fuja do fuja do

rateio!!!rateio!!!

ALFAIAALFAIAUm conceito essencialUm conceito essencial

Margem deMargem decontribuiçãocontribuição

ReceitasReceitas

GastosGastosVariáveisVariáveis

-=

Esqueça Esqueça rateios!!!rateios!!!

ALFAIAALFAIAPara fixar a aprendizagemPara fixar a aprendizagem

Uma loja de artesanatos compra Uma loja de artesanatos compra um vaso de cerâmica por $16,00 e um vaso de cerâmica por $16,00 e o vende por $30,00. Sabendo que o vende por $30,00. Sabendo que sobre o preço de venda incidem sobre o preço de venda incidem impostos no valor de 10% e que a impostos no valor de 10% e que a empresa paga uma comissão aos empresa paga uma comissão aos seus funcionários de 5%, calcule a seus funcionários de 5%, calcule a margem de contribuição margem de contribuição registrada para o vaso de registrada para o vaso de cerâmicacerâmica

ALFAIAALFAIAMC do artesanatoMC do artesanato

Margem de contribuiçãoMargem de contribuição

ReceitaReceita $30,00 $30,00

(-) CMV(-) CMV ($16,00)($16,00)

(-) Despesas(-) Despesas ( $1,50)( $1,50)

(-) Impostos(-) Impostos ( $3,00)( $3,00)

Margem Contrib $9,50Margem Contrib $9,50

ALFAIAALFAIAConstruindo um único gráficoConstruindo um único gráfico

Volume (Q)

Un.

Mon

et. (

$)

Gasto fixo

Gastovariável

Gasto total

Receita total

Break-even pointPonto de ruptura

Ponto de equilíbrio contábil (PECq)

Ponto de equilíbrio contábil (PEC$)

ALFAIAALFAIAUma formulazinha básica …Uma formulazinha básica …

Ponto de equilíbrio contábil (PECq)Ponto de equilíbrio contábil (PECq) Quantidade produzida e vendida Quantidade produzida e vendida

para lucro contábil nulopara lucro contábil nulo A partir dele as operações A partir dele as operações

começam a ser lucrativascomeçam a ser lucrativas

PECq =PECq =Gastos FixosGastos Fixos

Preço – GVunPreço – GVun

PEC$ = PECq x PreçoPEC$ = PECq x PreçoMargem de Contribuição UnitáriaMargem de Contribuição Unitária

ALFAIAALFAIAPara a Fábrica de SorvetesPara a Fábrica de Sorvetes

Aluguel e salários: $ 1.000,00/mêsAluguel e salários: $ 1.000,00/mêsMatéria-prima/embalagem: $ 8,00/kgMatéria-prima/embalagem: $ 8,00/kgPreço de venda: $ 10,00Preço de venda: $ 10,00Volume de vendas: 600 kg/mêsVolume de vendas: 600 kg/mês

PECq =PECq =Gastos FixosGastos Fixos

Preço – GVunPreço – GVun

PECq =PECq =Gastos FixosGastos FixosPreço – GVunPreço – GVun

== 1.0001.00010 – 810 – 8

== 500500 kg/mêskg/mês

PEC$ = PECq x PreçoPEC$ = PECq x Preço = 500 x 10 = = 500 x 10 = $ $ 5.000,005.000,00/mês/mês

Margem de ContribuiçãoMargem de ContribuiçãoUnitáriaUnitária

ALFAIAALFAIANo gráfico …No gráfico …

Volume (Q)500500

$ 5.000,00$ 5.000,00

600600

$ 6.000,00$ 6.000,00

Lucro = $ 200,00Lucro = $ 200,00

Un.

Mon

et. (

$)

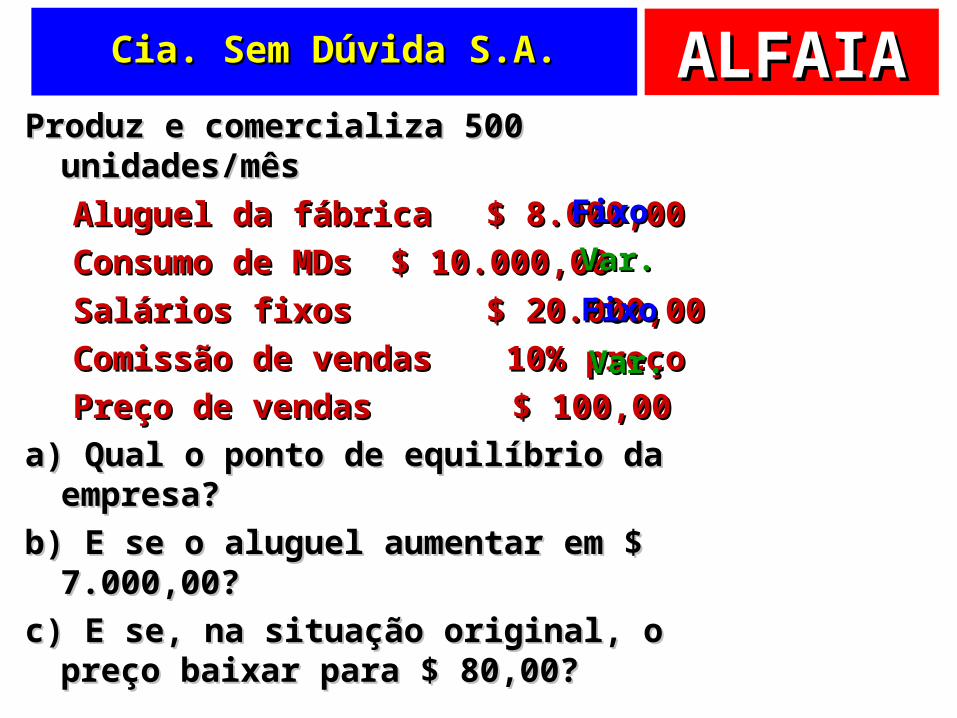

ALFAIAALFAIACia. Sem Dúvida S.A.Cia. Sem Dúvida S.A.

Produz e comercializa 500 unidades/mêsProduz e comercializa 500 unidades/mêsAluguel da fábricaAluguel da fábrica $ 8.000,00$ 8.000,00Consumo de MDsConsumo de MDs $ 10.000,00$ 10.000,00Salários fixosSalários fixos $ 20.000,00$ 20.000,00Comissão de vendasComissão de vendas 10% preço 10% preçoPreço de vendas $ 100,00Preço de vendas $ 100,00

a) Qual o ponto de equilíbrio da empresa?a) Qual o ponto de equilíbrio da empresa?b) E se o aluguel aumentar em $ 7.000,00? b) E se o aluguel aumentar em $ 7.000,00? c) E se, na situação original, o preço baixar c) E se, na situação original, o preço baixar

para $ 80,00?para $ 80,00?

FixoFixoVar.Var.FixoFixoVar.Var.

ALFAIAALFAIASolução sem dúvidaSolução sem dúvida

a)a)

b)b)

c)c)

PECq =PECq =28.00028.000

100 – 30100 – 30== 400400 un./mêsun./mês

PECq =PECq =35.00035.000

100 – 30100 – 30== 500500 un./mêsun./mês

PECq =PECq =28.00028.00080 – 2880 – 28

== 538,46538,46 un./mêsun./mês

ALFAIAALFAIAPREÇO DE VENDAPREÇO DE VENDA

"É generalizada a ideia de que uma das finalidades da contabilidade de custos é o fornecimento do preço de venda" (Eliseu Martins, pag. 236)

De acordo com Eliseu Martins e outros autores que citam a mesma frase, podemos definir que o cálculo do preço de venda deve levar a um valor que traga à empresa maximização de lucros, que seja possível manter a qualidade, atender os anseios do mercado àquele preço determinado e que melhor aproveite os níveis de produção.

ALFAIAALFAIAPara sua formação, devemos levar em consideração os seguintes fatores:A demanda esperada por produto;O grau de ocupação da fábrica;O nível de capital exigido;Nível de concorrência;Mix de vendas.

Para o cálculo do preço de venda, usaremos a seguinte formula:

PV = Mark-Up x Custo de ProduçãoPV = Mark-Up x Custo de Produção

ALFAIAALFAIAO que é Mark-up?O que é Mark-up?

É um índice multiplicador ou divisor que aplicado ao custo do produto fornece o preço de venda.

As finalidades do Mark-Up é cobrir os contas de:Impostos sobre vendas;Impostos sobre vendas;Custos e Despesas Variáveis;Custos e Despesas Variáveis;Custos e Despesas Fixas;Custos e Despesas Fixas;Lucro.Lucro.

ALFAIAALFAIAExistem dois tipos de Mark-upExistem dois tipos de Mark-up

Mark-Up Divisor (MKD): Mark-Up Divisor (MKD): É o resultado da diferença entre o PV (preço de venda) na base de 100% e os percentuais atribuídos aos impostos e contribuições sobre vendas e a margem de contribuição.

Mark-Up Multiplicador:Mark-Up Multiplicador: é determinado pela divisão da base de 100% correspondente ao preço de venda, pelo resultado do Mark-Up divisor.

ALFAIAALFAIAEntendendo o CálculoEntendendo o Cálculo

Mark-up DivisorMark-up Divisor

Mark-up Multip.Mark-up Multip.

Custos de Prod.Custos de Prod.

Preço de VendaPreço de VendaEntão nosso preço de venda seria:PV = MKM x Custo de ProduçãoPV = 1,8999 x 8,49PV = 15,62PV = 15,62

Exemplo:PV 100,00%(-) Impostos 20,65%(-) Custos Administrativos 12,00%(-) Comissões 3,00%(-) Lucro Desejado 10,00%Custo do ProdutoCusto do Produto 54,35%54,35%

Exemplo:MKM = 100% / MKDMKD = 100% / 54,35%54,35%MKD = MKD = 1,83991,8399Exemplos:Matéria Prima 4,54MOD 2,85C.I.F 1,10Custo de Produção

8,49

ALFAIAALFAIATópicos importantes e …Tópicos importantes e …

Extras!Extras!

ALFAIAALFAIAFonte das figuras utilizadasFonte das figuras utilizadas

Quase todas as figuras utilizadas neste Quase todas as figuras utilizadas neste conjunto de slides foram obtidas das seguintes conjunto de slides foram obtidas das seguintes fontes:fontes:

100.000 MultImídia Pack. 100.000 MultImídia Pack. Revista Expert PremiumRevista Expert Premium, , São Paulo: CD Expert Editora e Distribuidora Ltda, São Paulo: CD Expert Editora e Distribuidora Ltda, 2000.2000.

30.000 Multimídia Pack. Revista Expert Premium, 30.000 Multimídia Pack. Revista Expert Premium, São Paulo : CD Expert Editora e Distribuidora Ltda, São Paulo : CD Expert Editora e Distribuidora Ltda, 2000.2000.

ALFAIAALFAIASlides de apoio ao livroSlides de apoio ao livro

Alguns conteúdos dos Alguns conteúdos dos slides está apresentado slides está apresentado

no livro no livro A A Administração de Administração de Custos, Preços e Custos, Preços e LucrosLucros, publicado , publicado pela Editora Atlas.pela Editora Atlas.

Adriano Leal BruniAdriano Leal [email protected]@infinitaweb.com.br

Versão 2Versão 2

ALFAIAALFAIABibliografia auxiliarBibliografia auxiliar

LivroLivro

Gestão de Gestão de Custos e Custos e

Formação Formação de Preçosde Preços

Editora AtlasEditora Atlas