Download - Maio de 2004

APIMEC

Rinaldo Campos SoaresDiretor Presidente

Paulo Penido Pinto Marques Diretor de Finanças e RI

Maio de 2004

AGENDA

O CENÁRIO ATUAL DA SIDERURGIA MUNDIAL

TENDÊNCIAS OBSERVADAS NA SIDERURGIA MUNDIAL

O POSICIONAMENTO DO BRASIL E DA USIMINAS NO CONTEXTO DA SIDERURGIA MUNDIAL

O DESEMPENHO DA USIMINAS NO 1º TRIMESTRE 2004

MENSAGENS FINAIS

CENÁRIO ATUAL DASIDERURGIA MUNDIAL

- 4 -

0

200

400

600

800

1000

1200

Consumo mundial de aço

+3.6%TACM

+5.7%TACM

+2.5%TACM

Mt

EVOLUÇÃO DA PRODUÇÃO MUNDIAL DE AÇO

19001900 1940 1960 19802003

1920 2000

+4.4%TACM

- 5 -

PRODUÇÃO MUNDIAL DE AÇO - 2003

Fonte: International Iron and Steel Institute - IISI

milhões de toneladas

China Japão EUA Rússia Coréia Alemanha Ucrânia Índia Brasil Itália

220,1

110,590,4

62,746,3 44,8

36,931,131,8 26,7

- 6 -

Fornecedores

Carvão

30%30%

65%65%

94%94%

Equipa- mentos

Siderúrgicos

Minério de Ferro

Fontes: IBS/ Usinor - Outras Apresentações Usinor. Nova Iorque,

AçoAço

Aço

17%17%

Fragmentação

Automo-bilístico

60%60%

Consumidores

25%25%

36%36%

C. Civil Embala-gens

25%25%

Esta-leiros

Outros produtosOutros produtos

50%50% 48%48%

AlumínioAçoInox

70%70%

Celulose

80%80%

Produtos Químicos

Gases

A INDÚSTRIA SIDERÚRGICA AINDAA INDÚSTRIA SIDERÚRGICA AINDAESTÁ BASTANTE FRAGMENTADAESTÁ BASTANTE FRAGMENTADA

Participação das Cinco Maiores Empresas

- 7 -

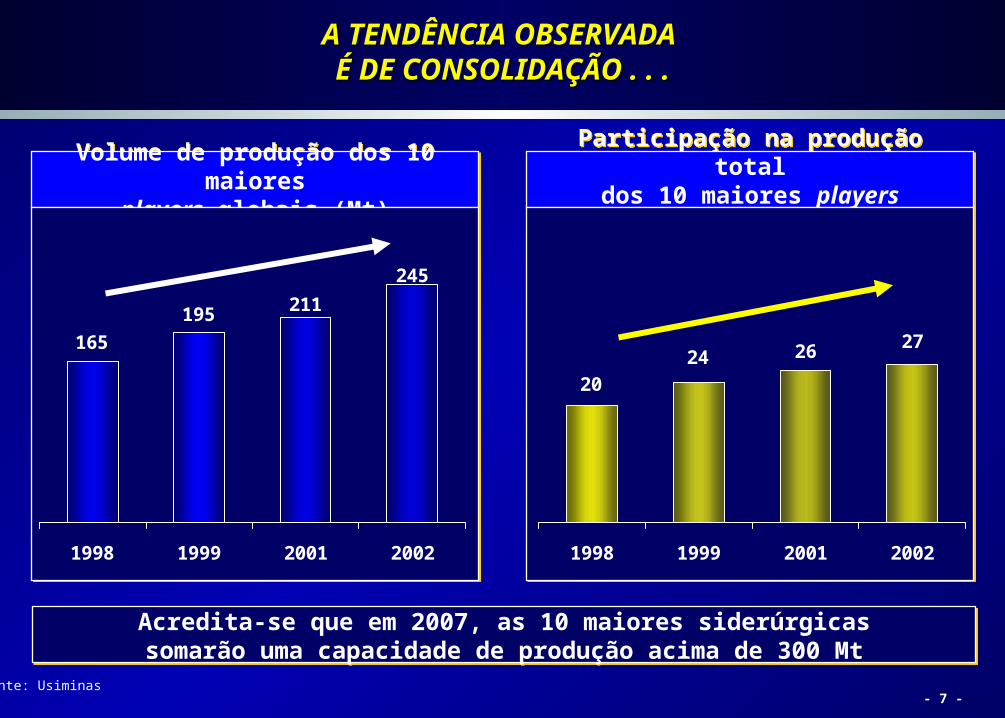

A TENDÊNCIA OBSERVADA A TENDÊNCIA OBSERVADA É DE CONSOLIDAÇÃO . . .É DE CONSOLIDAÇÃO . . .

Volume de produção dos 10 maioresplayers globais (Mt)

Volume de produção dos 10 maioresplayers globais (Mt)

Participação na produção totaldos 10 maiores players globais(%)

Participação na produção totaldos 10 maiores players globais(%)

Fonte: Usiminas

Acredita-se que em 2007, as 10 maiores siderúrgicassomarão uma capacidade de produção acima de 300 Mt

Acredita-se que em 2007, as 10 maiores siderúrgicassomarão uma capacidade de produção acima de 300 Mt

211195

165

245

1998 1999 2001 2002

2624

20

27

1998 1999 2001 2002

- 8 -

. . . E DE DESLOCAMENTO GRADUAL DA . . . E DE DESLOCAMENTO GRADUAL DA PRODUÇÃO PARA PAÍSES EMERGENTESPRODUÇÃO PARA PAÍSES EMERGENTES

Custo e Aspectos Ambientais Estão Criando Pressão Para “Desconstrução”

15% 19%31%

52% 58%

85% 81%69%

48% 42%

0%

20%

40%

60%

80%

100%

1970 1980 1990 2000 2010

15% 19%31%

52% 58%

85% 81%69%

48% 42%

0%

20%

40%

60%

80%

100%

1970 1980 1990 2000 2010

% da capacidade global de produção

Principais razões para deslocamento da produção

Países em desenvolvimento estão crescendo mais rápido que os da OECD

OECD está terceirizando produção de aço aos países em desenvolvimento (desconstrução)

• Competitividade de custos• Aspectos ambientais

Principais razões para deslocamento da produção

Países em desenvolvimento estão crescendo mais rápido que os da OECD

OECD está terceirizando produção de aço aos países em desenvolvimento (desconstrução)

• Competitividade de custos• Aspectos ambientais

Países da OECD

Países em desenvolvimento

TACC(2000-2010)

0.2%

3.3%

Fonte: WSD; Análise BCG

Regiões-chave

BrasilRússia & UcrâniaChina

Regiões-chave

BrasilRússia & UcrâniaChina

- 9 -

Deslocamento geográfico da produção

Globalização

Alianças Globais

Consolidação regional

Consolidaçãodo complexo exportador da Rússia e

Ucrânia Crescimentoda China

Indústria globalIndústria globaldo açodo aço

SEIS DESAFIOS PELO MENOS ESTÃOTRANSFORMANDO A INDÚSTRIA GLOBAL DO AÇO

TENDÊNCIAS OBSERVADASNA SIDERURGIA MUNDIAL

- 11 -

Consolidação e surgimento de players globais

Desconstrução e deslocamento da produção

Emergência da China

Revitalização da Rússia

VISÃO DE LONGO PRAZO DA INDÚSTRIA VISÃO DE LONGO PRAZO DA INDÚSTRIA SIDERÚRGICA COM BASE NAS TENDÊNCIAS OBSERVADASSIDERÚRGICA COM BASE NAS TENDÊNCIAS OBSERVADAS

- 12 -

DENTRO DESTA TRANSFORMAÇÃO, O PAPEL DENTRO DESTA TRANSFORMAÇÃO, O PAPEL DE CADA REGIÃO PRODUTORA ESTÁ EVOLUINDO (I)DE CADA REGIÃO PRODUTORA ESTÁ EVOLUINDO (I)

EUA e Europa Continuam Protegidos, Em Processo de Consolidação

• Custos de produção entre os maiores do mundo ...

• ... mas sindicatos fortes impedem terceirização de produção para países mais baratos

• Protecionismo deve continuar no médio prazo (no período 2005 a 2010) ...

• ... com potencial para o mercado virar grande importador de placas apenas no longo prazo

• Liderando o processo de consolidação, com alta concentração nos países individuais

• Porém, continua com grande excesso de capacidade...

• ... limitando importações

• Empresas-líderes (ex. Arcelor) expandindo presença fora da Europa

• Liderando o processo de consolidação, com alta concentração nos países individuais

• Porém, continua com grande excesso de capacidade...

• ... limitando importações

• Empresas-líderes (ex. Arcelor) expandindo presença fora da Europa

Europa

Estados Unidos

- 13 -

SIDERÚRGICAS DOS PAÍSES OECD LIDERANDO A SIDERÚRGICAS DOS PAÍSES OECD LIDERANDO A CONSOLIDAÇÃO E EXPANSÃO INTERNACIONALCONSOLIDAÇÃO E EXPANSÃO INTERNACIONAL

Alguns Exemplos

ArcelorArcelor IspatIspat

Thyssen KruppThyssen Krupp NKKNKKCorusCorus

• 13 países

• 32 Mt

• US$9B vendas

• 100k funcionários

• 15+ países

• 43 Mt

• US$21B vendas

• 105k funcionários

- 14 -

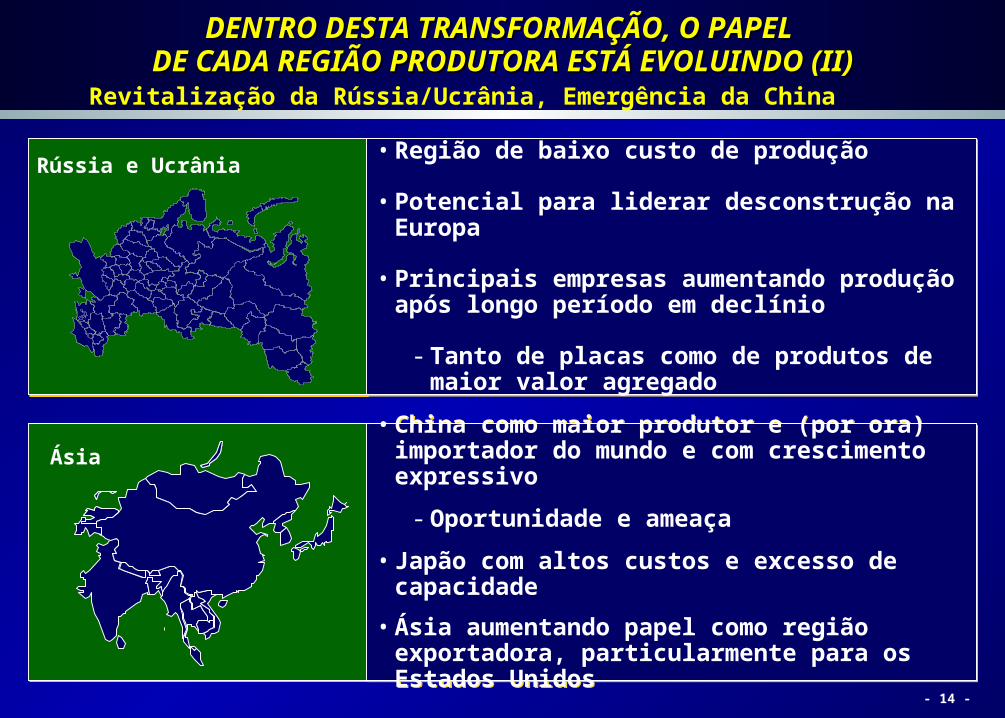

DENTRO DESTA TRANSFORMAÇÃO, O PAPEL DENTRO DESTA TRANSFORMAÇÃO, O PAPEL DE CADA REGIÃO PRODUTORA ESTÁ EVOLUINDO (II)DE CADA REGIÃO PRODUTORA ESTÁ EVOLUINDO (II)

Revitalização da Rússia/Ucrânia, Emergência da China

• Região de baixo custo de produção

• Potencial para liderar desconstrução na Europa

• Principais empresas aumentando produção após longo período em declínio

- Tanto de placas como de produtos de maior valor agregado

• Região de baixo custo de produção

• Potencial para liderar desconstrução na Europa

• Principais empresas aumentando produção após longo período em declínio

- Tanto de placas como de produtos de maior valor agregado

• China como maior produtor e (por ora) importador do mundo e com crescimento expressivo

- Oportunidade e ameaça

• Japão com altos custos e excesso de capacidade

• Ásia aumentando papel como região exportadora, particularmente para os Estados Unidos

• China como maior produtor e (por ora) importador do mundo e com crescimento expressivo

- Oportunidade e ameaça

• Japão com altos custos e excesso de capacidade

• Ásia aumentando papel como região exportadora, particularmente para os Estados Unidos

Ásia

Rússia e Ucrânia

- 15 -

0

100

200

300

400

500

600

700

800

900

1.000

1.100

1.200

1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010

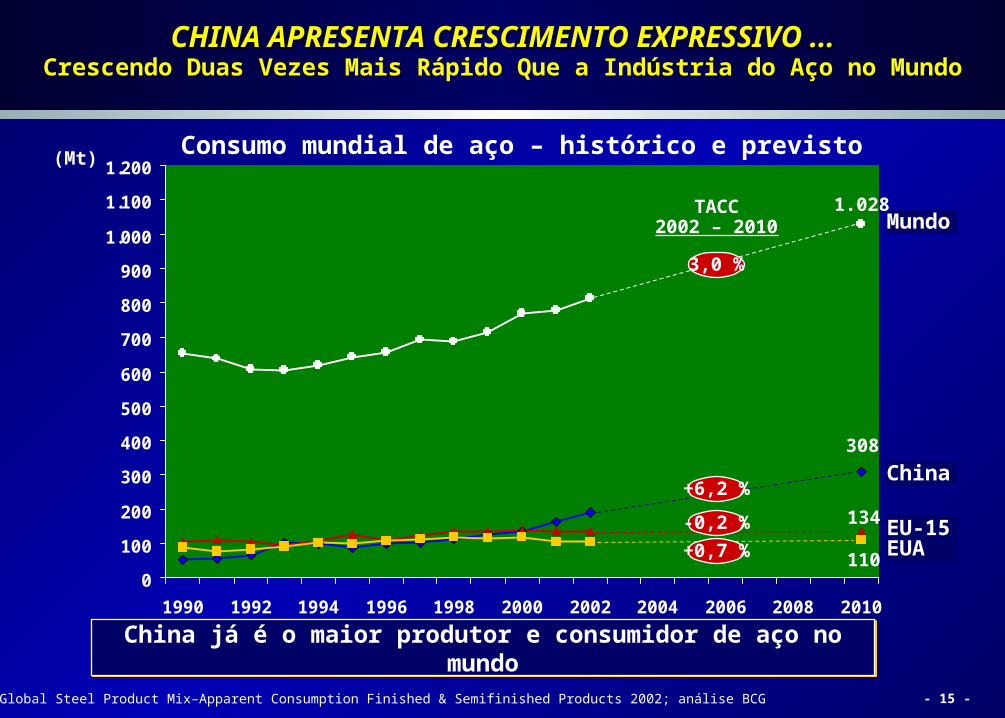

CHINA APRESENTA CRESCIMENTO EXPRESSIVO ...CHINA APRESENTA CRESCIMENTO EXPRESSIVO ...Crescendo Duas Vezes Mais Rápido Que a Indústria do Aço no Mundo

-0,2 %

+0,7 %

(Mt)

TACC2002 – 2010

China

EU-15EUA

Mundo

1.028

308

134110

3,0 %

+6,2 %

China já é o maior produtor e consumidor de aço no mundoChina já é o maior produtor e consumidor de aço no mundo

Consumo mundial de aço – histórico e previsto

Fonte: WSD Global Steel Product Mix–Apparent Consumption Finished & Semifinished Products 2002; análise BCG

- 16 -

... ... E HOJE CHINA É O MAIOR IMPORTADOR DE AÇOE HOJE CHINA É O MAIOR IMPORTADOR DE AÇO

Balança comercial de aço (Mt)

Fonte: ISSB; CRU; WSD; VEDh; Beijing Metal Consulting; China Metals; análise BCG

As importações chinesas têm sido um fator importante na recente As importações chinesas têm sido um fator importante na recente recuperação de preços recuperação de preços

As importações chinesas têm sido um fator importante na recente As importações chinesas têm sido um fator importante na recente recuperação de preços recuperação de preços

17,9

8,34,6

1,5

-2,1

-14-17,6

UE-15NAFTA América do Sul

CISÁsia(resto)

China Japão

Exportadores

Importadores

O POSICIONAMENTO DO BRASIL E DA USIMINAS NO CONTEXTO

DA SIDERURGIA MUNDIAL

- 18 -

O BRASIL TEM CONDIÇÕES ESPECIAIS PARA OCUPAR UM PAPEL DE LIDERANÇA NO FUTURO DA INDÚSTRIA ...

Abundante minério de ferro de alta qualidade

Usinas com localização favorável e tecnologia moderna

Controle preponderantemente nacional e 100% privatizado

Qualidade nos produtos e na gestão ambiental

Custos competitivos

Quadros capacitados (operação e gestão)

- 19 -

DESEMPENHO SUPERIOR DA SIDERURGIADESEMPENHO SUPERIOR DA SIDERURGIABRASILEIRA BASEADO PRINCIPALMENTE NABRASILEIRA BASEADO PRINCIPALMENTE NA

ÓTIMA COMPETITIVIDADE EM CUSTOSÓTIMA COMPETITIVIDADE EM CUSTOS

Brasil com os custos de produção mais baixos do mundo ...

Brasil com os custos de produção mais baixos do mundo ... ... devido a uma série de fatores ... devido a uma série de fatores

Tecnologia e equipamentos modernos

Elevada produtividade da mão-de-obra

Disponibilidade de minérios de alta qualidade

Usinas bem localizadas em relação ao abastecimento de insumos ...

... e próximas aos mercados consumidores (com logísticas favoráveis)

Tecnologia e equipamentos modernos

Elevada produtividade da mão-de-obra

Disponibilidade de minérios de alta qualidade

Usinas bem localizadas em relação ao abastecimento de insumos ...

... e próximas aos mercados consumidores (com logísticas favoráveis)

Gestão moderna e atualidade tecnológica fazem dasiderurgia brasileira uma das mais competitivas do mundo

Gestão moderna e atualidade tecnológica fazem dasiderurgia brasileira uma das mais competitivas do mundo

Fonte: CRU International

Custo de Produção – Bobina Quente – 2002

Capacidade(M t)

EUA

(€/t)

União Européia

JapãoÁsia

China

CIS

BrasilBrasil

- 20 -

MAIORES PRODUTORES DE AÇO NO BRASIL - 2003

Gerdau22%

CSN17%

Acesita2%Outros

6%Belgo Mineira

9%

USIMINAS / COSIPA

28%

CST16%

Fonte: IBS - 2004

milhões toneladas

- 21 -

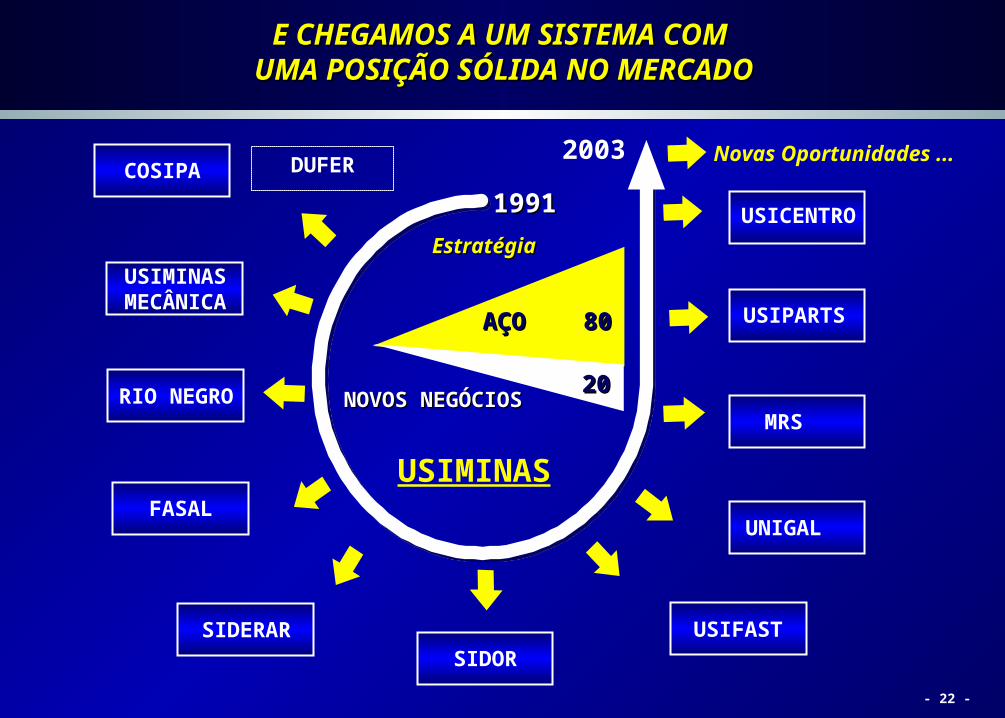

O SISTEMA USIMINAS É O LÍDER O SISTEMA USIMINAS É O LÍDER DA AMÉRICA LATINA EM AÇOS PLANOSDA AMÉRICA LATINA EM AÇOS PLANOS

Capacidade: 9,5 Mt

Receita Líquida 2003: R$ 8,7B *

EBITDA 2003: R$ 3,1B *

Empregos Diretos: 18.000

Linha completa de produtosdesde placas até revestidos

* Dados Consolidados

- 22 -

NOVOS NEGÓCIOSNOVOS NEGÓCIOS

AÇO 80AÇO 80

DUFER Novas Oportunidades ...

EstratégiaEstratégia

19911991

2003

2020

USIMINAS

E CHEGAMOS A UM SISTEMA COME CHEGAMOS A UM SISTEMA COM UMA POSIÇÃO SÓLIDA NO MERCADO UMA POSIÇÃO SÓLIDA NO MERCADO

COSIPA

RIO NEGRO

FASAL

SIDERARSIDOR

USIFAST

UNIGAL

MRS

USIPARTS

USICENTRO

USIMINAS MECÂNICA

- 23 -

NOSSA AGENDA DE CRIAÇÃO DE VALOR ESTÁ SUPORTADA NOSSA AGENDA DE CRIAÇÃO DE VALOR ESTÁ SUPORTADA POR UMA ORGANIZAÇÃO COMPROMETIDA E PREPARADAPOR UMA ORGANIZAÇÃO COMPROMETIDA E PREPARADA

Compromisso com o Acionista

MétricasGVA

Planejamento Gestão

Pessoal capacitado (Mais de 500 pessoas treinadas)

Agenda de Criação de Valor

O DESEMPENHO DA USIMINASNO 1º TRIMESTRE 2004

- 25 -

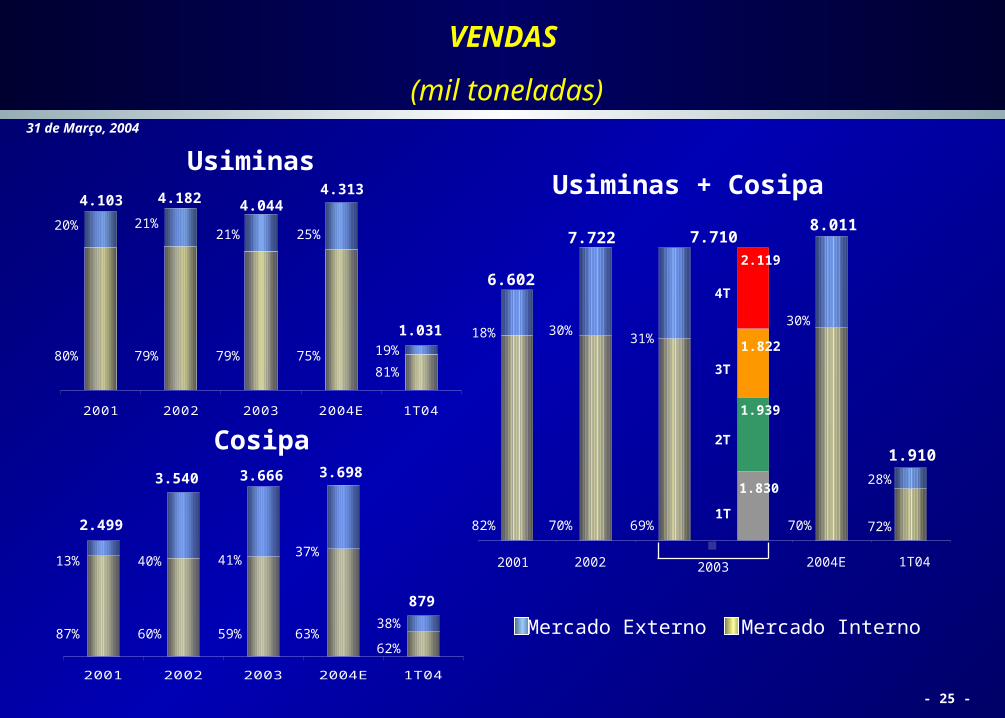

VENDAS

(mil toneladas) 31 de Março, 2004

2001 2002 2003 2004E 1T04

2001 2002 2003 2004E 1T04

Mercado Externo Mercado Interno

2.499

13% 40% 41%37%

87% 60% 59% 63%

3.540 3.666 3.698

Cosipa

4.103

20% 21%21% 25%

80% 79% 79% 75%

4.182 4.0444.313

UsiminasUsiminas + Cosipa

6.602

18% 30%31%

30%

82% 70% 69% 70%

7.722 7.7108.011

2001 2002 2003 2004E

1T

4T

3T

2T

1.830

1.939

1.822

2.119

1.031

1T04

72%

28%

1.910

879

19%

81%

38%

62%

- 26 -

PARTICIPAÇÃO SETORIAL (%) - MERCADO INTERNO

31 de Março, 2004

22%

7%

35%

21%

51%

30%

77%

19%

58%

54%

35%

30%

8%

11%

79%

9%

7%

19%

43%

6%

6%

22%

48%

85%

54%

40%

63%

4%

38%

36%

40%

43%

0% 20% 40% 60% 80% 100%

Distribuidores

Embalagens

Construção Civil

Construção Naval

Eletro-Eletrônicos

Utilidades Domésticas

Tubos Grande Diâmetro

Tubos Peq. Diâmetro

Auto-Peças

Automobilístico

TOTAL

Usiminas Cosipa Outros

Usiminas + Cosipa = 57%

- 27 -

Estados Unidos17%

China35%

Taiwan3%

Coréia do Sul8%

Venezuela1%

Tailândia7%

México3%

Chile8%

Espanha1%

Alemanha1%

Argentina7%

Colômbia4%

Outros5%

EXPORTAÇÕES

Usiminas + CosipaVolume: 0,5 milhão/t.

1T04

Estados Unidos12%

China34%

Taiwan9%

Coréia do Sul8%

Venezuela1%

Tailândia9%

México6%

Canadá1%

Chile5%

Argentina4%

Bélgica2%

Espanha2%

Outros7%

Usiminas + CosipaVolume: 2,4 milhões/t.

2003

31 de Março, 2004

- 28 -

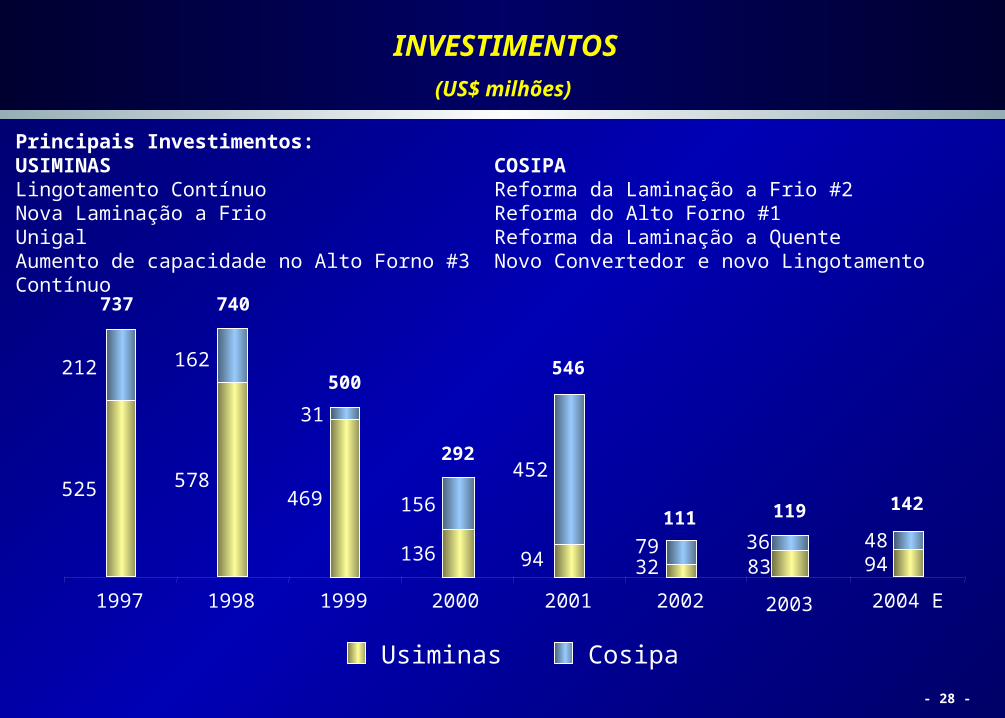

INVESTIMENTOS (US$ milhões)

Principais Investimentos:USIMINAS COSIPALingotamento Contínuo Reforma da Laminação a Frio #2Nova Laminação a Frio Reforma do Alto Forno #1Unigal Reforma da Laminação a QuenteAumento de capacidade no Alto Forno #3 Novo Convertedor e novo Lingotamento Contínuo

1997

212 162

31

156

452

79 48

525 578469

136 94 32 94

1998 1999 2000 2001 2002 2004 E

Usiminas Cosipa

737 740

500546

292

111142

8336

2003

119

- 29 -

2.3862.661

3.8173.387

2.956 2.807

4.420

3.6573.4403.5293.9833.8093.796

7.556 7.587 7.907 7.938 8.693

9.535

10.949

8.848

7.869 7.488

8.789

7.746 7.465

2,42,52,42,42,9

3,9

6,25,75,14,8

5,65,15,1

500

2.500

4.500

6.500

8.500

10.500

1T012,1616

2T012,3049

3T012,6713

4T012,3204

1T022,3236

2T022,8444

3T023,8949

4T023,5333

1T033,3531

2T032,8720

3T032,9234

4T032,8892

1T042,9086

Dívida Total Dívida Total / Ebitda

EVOLUÇÃO DA DÍVIDA BRUTA USIMINAS CONSOLIDADO (R$ milhões)

Controladora Outras

R$ / US$

31 de Março, 2004

- 30 -

6.3306.7447.3697.367

8.0618.803

10.069

8.459

7.3767.038

7.992

7.0226.647

2,02,22,22,22,7

3,6

5,75,54,84,6

5,14,64,6

500

2.500

4.500

6.500

8.500

10.500

1T012,1616

2T012,3049

3T012,6713

4T012,3204

1T022,3236

2T022,8444

3T023,8949

4T023,5333

1T033,3531

2T032,8720

3T032,9234

4T032,8892

1T042,9086

Dívida Líquida Total Dívida Líquida Total / Ebitda

EVOLUÇÃO DA DÍVIDA LÍQUIDA USIMINAS CONSOLIDADO

(R$ milhões)

R$ / US$

31 de Março, 2004

- 31 -

506 515 448 410356

282214242293307264446

571

660

760

889

1.019

621

440

349356396443

351

763

921

33%36%42%45%

37%31%

27%28%33%35%

30% 31%

39%

-

100

200

300

400

500

600

700

800

900

1.000

1.100

1.200

1T012,0585

2T012,2333

3T012,4881

4T012,4959

1T022,3220

2T022,5840

3T023,3697

4T023,7141

1T033,4929

2T032,9810

3T032,9326

4T032,8999

1T042,8985

Ebitda Margem

EVOLUÇÃO DO EBITDA USIMINAS CONSOLIDADO

(R$ milhões)

Controladora Outras

US$ médio

31 de Março, 2004

- 32 -

VENCIMENTOS DA DÍVIDA (US$ milhões)

Longo71%

Curto29%

31 de Março, 2004

2004 2005 2006 2007 2008 2009 2010 emdiante

Unigal Usiminas Cosipa

33

222

321

576

60

214

317

591

29

187

312

528

2185

196

302

194697

162

US$ 1.854 mi

US$ 744 mi

Estrangeira74%

Local26%

1930

230

279

20

140

160

PRAZO MOEDA

- 33 -

775260

832 1.867

FinanciamentoExportações

Ativos noExterior

Swap US$ x CDI Total HedgeDívida Total

MoedaEstrangeira

Moeda Local

Nota: Valores de Principal

Hedge da Dívida (%)Dívida Usiminas + Cosipa +

Unigal + Usiminas International

2.531

73%

27% 41%

14%

45% 100%1.860

671

HEDGE

(US$ milhões)

31 de Março, 2004

MENSAGENS FINAIS

- 35 -

A USIMINAS TEM PONTO DE PARTIDA E

AGENDA FUTURA EXTREMAMENTE SÓLIDOS

Líder inconteste em aços planos na América Latina

Acionistas com destacada tradição industrial e interesse de longo prazo em aço e na Usiminas

História de 40 anos de liderança, cultura de qualidade e transformação

Nos últimos 10 anos, executamos fortes investimentos . . .

- 36 -

. . . construindo hoje um sistema sólido que atingiu seus objetivos

Liderança Brasileira

Fortalecimento da geração de caixa e da estrutura financeira

Forte infra-estrutura logística

Amplo portfólio de produtos de qualidade

Projeção e destaque no cenário internacional

A USIMINAS TEM PONTO DE PARTIDA E

AGENDA FUTURA EXTREMAMENTE SÓLIDOS

- 37 -

Definimos e estamos executando uma clara Agenda de Criação de Valor

Controlando investimentos, reduzindo dívida, valorizando as ações

Desenvolvendo estratégias comerciais locais e de exportação

Atuando e avançando nas oportunidades de consolidação e internacionalização

A USIMINAS TEM PONTO DE PARTIDA E

AGENDA FUTURA EXTREMAMENTE SÓLIDOS . . .

- 38 -

. . . A ESTRATÉGIA DA USIMINAS APROVEITARÁAS TRANSFORMAÇÕES DA INDÚSTRIA

Cosipa já trouxe aprendizado e benefícios expressivos . . .

. . . Ainda há outras oportunidades de sinergias no Sistema

Estamos preparados e decididos a manter nossa liderança na consolidação no setor – avaliando outras oportunidades

CONSOLIDAÇÃO , internacionalização, desconstrução

A consolidação continuará a ser fonte de valor importante

- 39 -

Aproveitando-se da “desconstrução” da cadeia siderúrgica em alguns países

Já temos presença estratégica em Sidor e Siderar Desenvolvemos exportações de maior valor agregado A médio prazo, avançaremos em alianças e parcerias

internacionais – aprendizado e criação de valor A longo prazo, perseguiremos oportunidades de

compra de ativos externos

Consolidação, INTERNACIONALIZAÇÃO, DESCONSTRUÇÃO

A Internacionalização será “de dentro-para-fora” e continuará a avançar

. . . A ESTRATÉGIA DA USIMINAS APROVEITARÁAS TRANSFORMAÇÕES DA INDÚSTRIA

- 40 -

Maiores informações:

www.usiminas.com.br ou

Gerência de Relações com Investidores:Bruno Seno Fusaro Luciana Valadares dos Santos Douglas Lee Arnold Matheus Perdigão Rosa [email protected] [email protected] [email protected] [email protected] Tel.: 31-3499-8772 Tel.: 31-3499-8619 Tel.: 31-3499-8856 Tel.: 31-3499-8056

Fax: + 55-31-3499-9357

Declarações contidas neste comunicado relativas às perspectivas dos negócios da Companhia, projeções de resultados operacionais e financeiros, e referências ao potencial de crescimento da Companhia, constituem meras previsões e foram baseadas nas expectativas da Administração em relação ao seu desempenho futuro.

Estas expectativas são altamente dependentes do comportamento do mercado, da situação econômica do Brasil, da indústria e dos mercados internacionais,portanto estão sujeitas a mudanças.

- 41 -