LA MATRIZ ENERGÉTICA EN ALyC Y

EL COMERCIO INTRAREGIONAL DE

ENERGIA

14 ENCONTRO INTERNACIONAL SOBRE ENERGIA DA FIESP – FEDERAÇÃO DAS INDÚSTRIAS DO ESTADO DE

SÃO PAULO

VICTORIO OXILIA DÁVALOS

SECRETARIO EJECUTIVO

5 de agosto de 2013

São Paulo, SP, Brasil

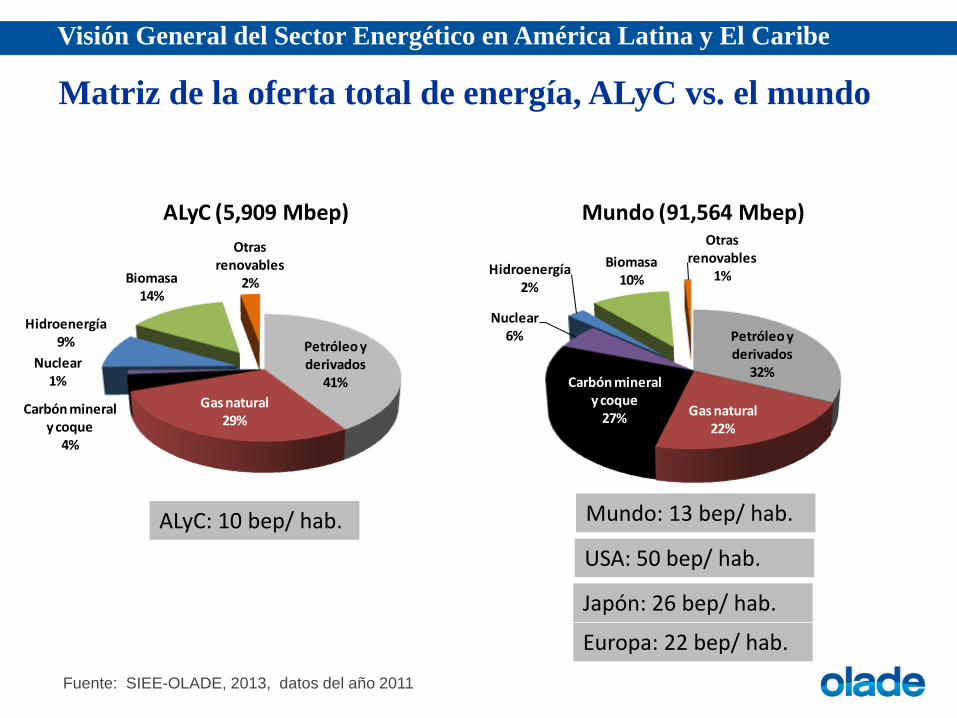

Visión General del Sector Energético en América Latina y El Caribe

Matriz de la oferta total de energía, ALyC vs. el mundo

Fuente: SIEE-OLADE, 2013, datos del año 2011

Petróleo y derivados

41%

Gas natural29%

Carbón mineral y coque

4%

Nuclear1%

Hidroenergía9%

Biomasa14%

Otras renovables

2%

ALyC (5,909 Mbep)

Petróleo y derivados

32%

Gas natural22%

Carbón mineral y coque

27%

Nuclear6%

Hidroenergía2%

Biomasa10%

Otras renovables

1%

Mundo (91,564 Mbep)

ALyC: 10 bep/ hab. Mundo: 13 bep/ hab.

USA: 50 bep/ hab.

Japón: 26 bep/ hab.

Europa: 22 bep/ hab.

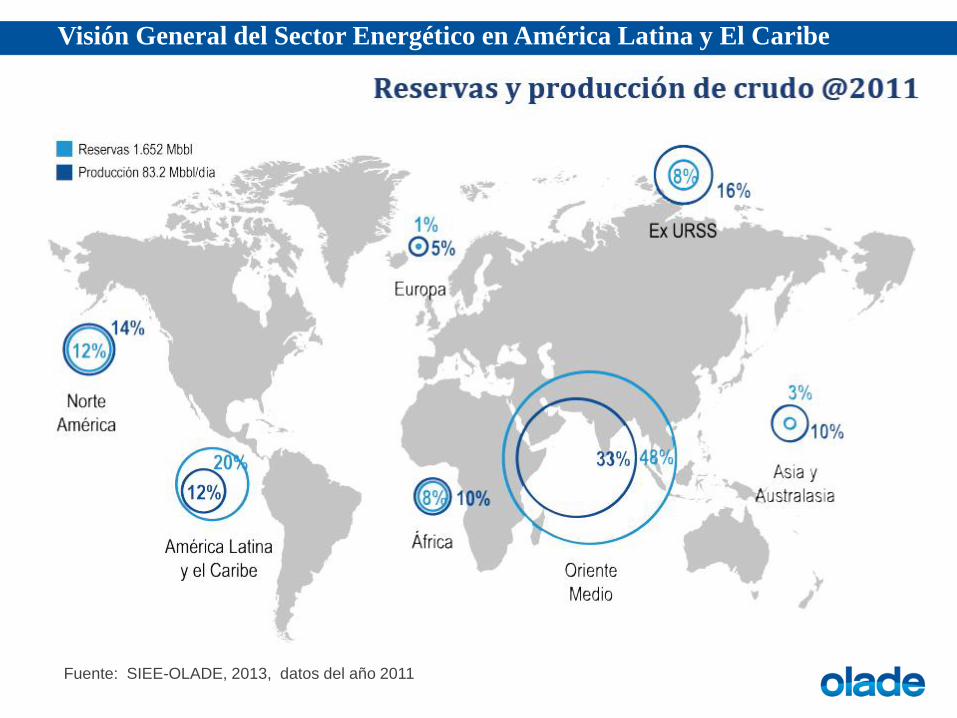

HIDROCARBUROS

Fuente: SIEE-OLADE, 2013, datos del año 2011

Visión General del Sector Energético en América Latina y El Caribe

Fuente: SIEE-OLADE, 2013, datos del año 2011

Visión General del Sector Energético en América Latina y El Caribe

Visión General del Sector Energético en América Latina y El Caribe

Fuente: SIEE-OLADE, 2013, datos del año 2011

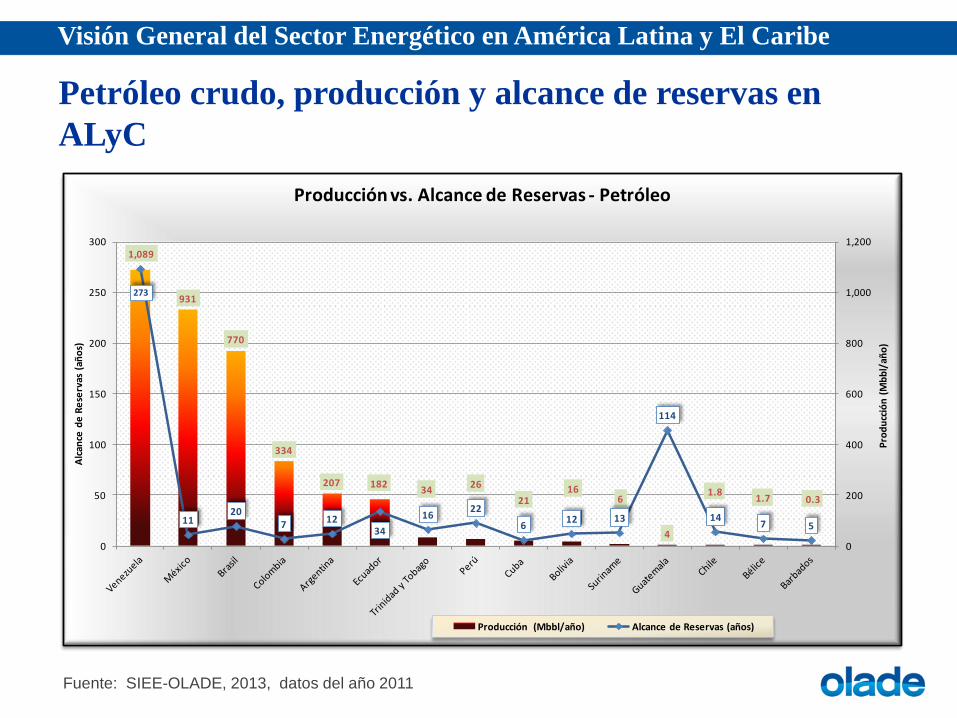

Petróleo crudo, producción y alcance de reservas en

ALyC

Visión General del Sector Energético en América Latina y El Caribe

Fuente: SIEE-OLADE, 2013, datos del año 2011

1,089

931

770

334

207 18234

26

2116

6

4

1.81.7 0.3

273

1120

7 1234

1622

612 13

114

147 5

0

200

400

600

800

1,000

1,200

0

50

100

150

200

250

300

Alc

ance

de

Re

serv

as (

año

s)

Pro

du

cció

n (

Mb

bl/

año

)

Producción vs. Alcance de Reservas - Petróleo

Producción (Mbbl/año) Alcance de Reservas (años)

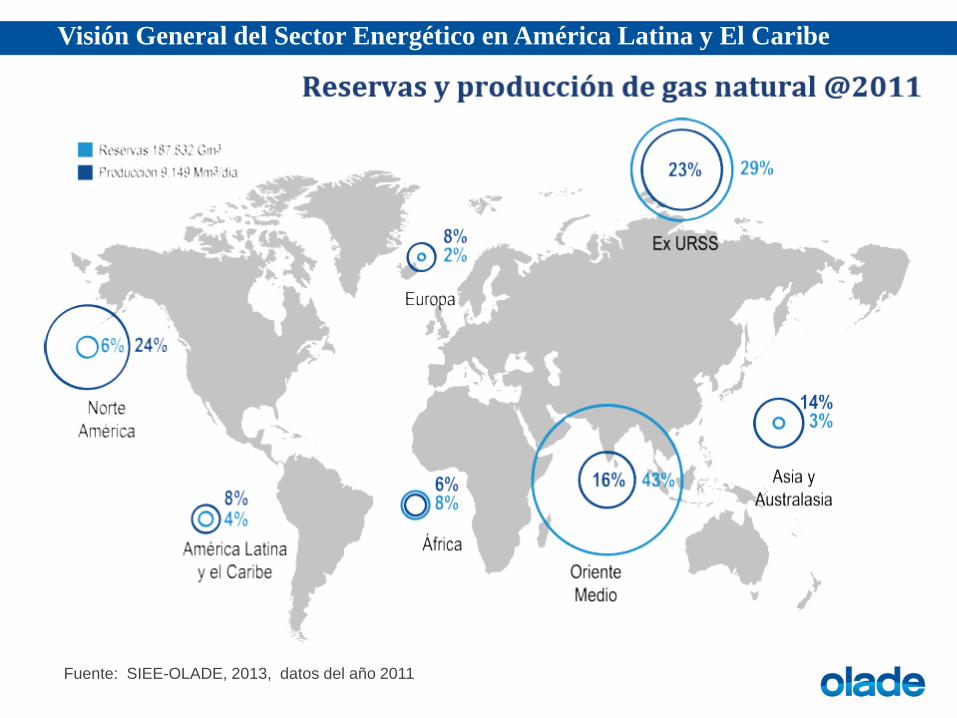

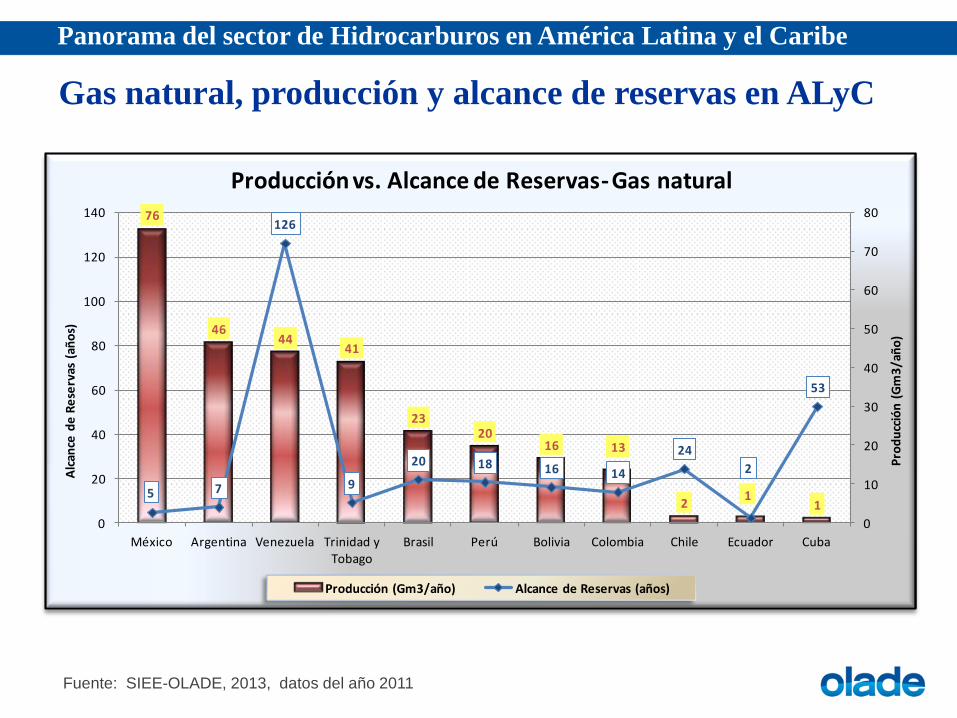

Gas natural, producción y alcance de reservas en ALyC

Panorama del sector de Hidrocarburos en América Latina y el Caribe

Fuente: SIEE-OLADE, 2013, datos del año 2011

76

4644

41

2320

16 13

21

15 7

126

9

20 18 16 14

24

2

53

0

10

20

30

40

50

60

70

80

0

20

40

60

80

100

120

140

México Argentina Venezuela Trinidad y Tobago

Brasil Perú Bolivia Colombia Chile Ecuador Cuba

Alc

ance

de

Re

serv

as (

año

s)

Pro

du

cció

n (

Gm

3/a

ño

)

Producción vs. Alcance de Reservas-Gas natural

Producción (Gm3/año) Alcance de Reservas (años)

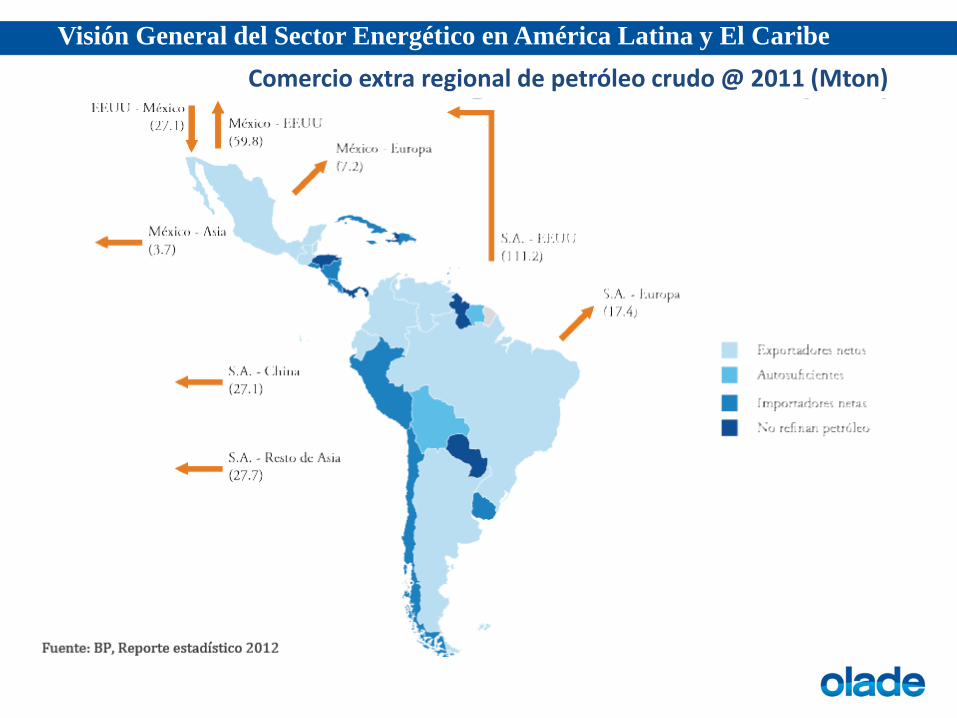

Visión General del Sector Energético en América Latina y El Caribe

Comercio extra regional de petróleo crudo @ 2011 (Mton)

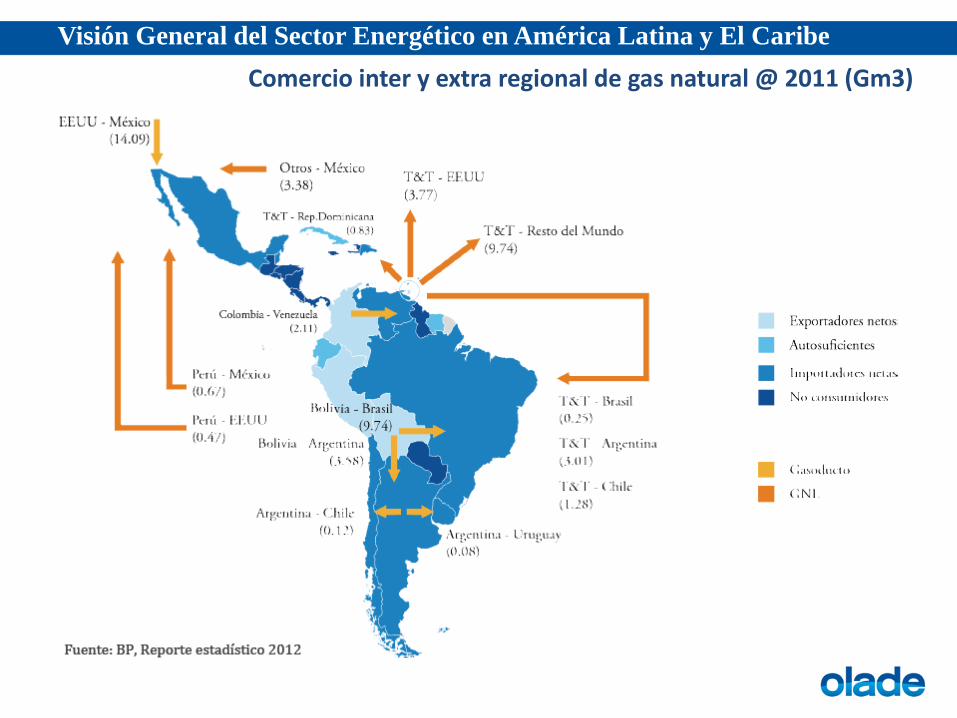

Visión General del Sector Energético en América Latina y El Caribe

Comercio inter y extra regional de gas natural @ 2011 (Gm3)

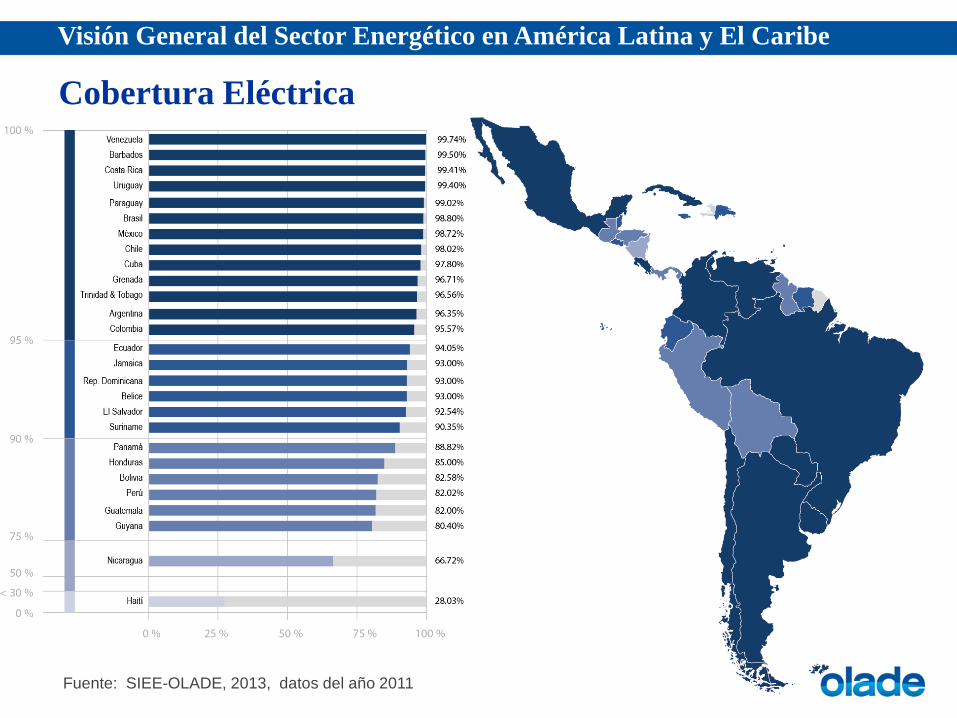

ELECTRICIDAD

Visión General del Sector Energético en América Latina y El Caribe

Cobertura Eléctrica

Fuente: SIEE-OLADE, 2013, datos del año 2011

Visión General del Sector Energético en América Latina y El Caribe

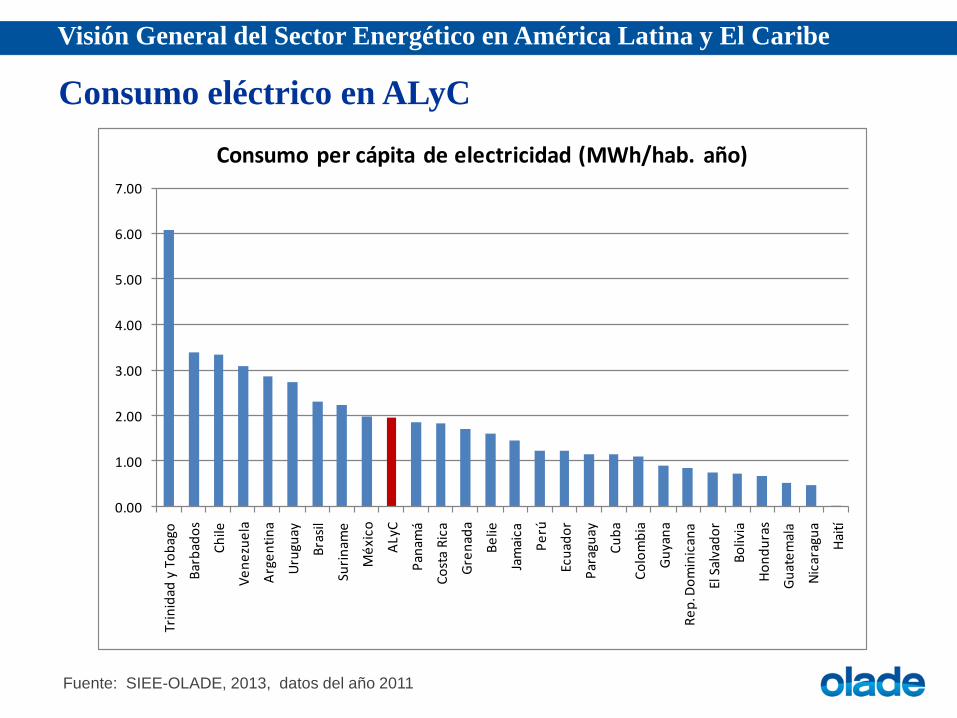

Consumo eléctrico en ALyC

Fuente: SIEE-OLADE, 2013, datos del año 2011

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

Trin

idad

y T

ob

ago

Bar

bad

os

Ch

ile

Ve

ne

zue

la

Arg

en

tin

a

Uru

guay

Bra

sil

Suri

nam

e

Mé

xico

ALy

C

Pan

amá

Co

sta

Ric

a

Gre

nad

a

Be

lie

Jam

aica

Pe

rú

Ecu

ado

r

Par

agu

ay

Cu

ba

Co

lom

bia

Gu

yan

a

Re

p. D

om

inic

ana

El S

alva

do

r

Bo

livia

Ho

nd

ura

s

Gu

ate

mal

a

Nic

arag

ua

Hai

tí

Consumo per cápita de electricidad (MWh/hab. año)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

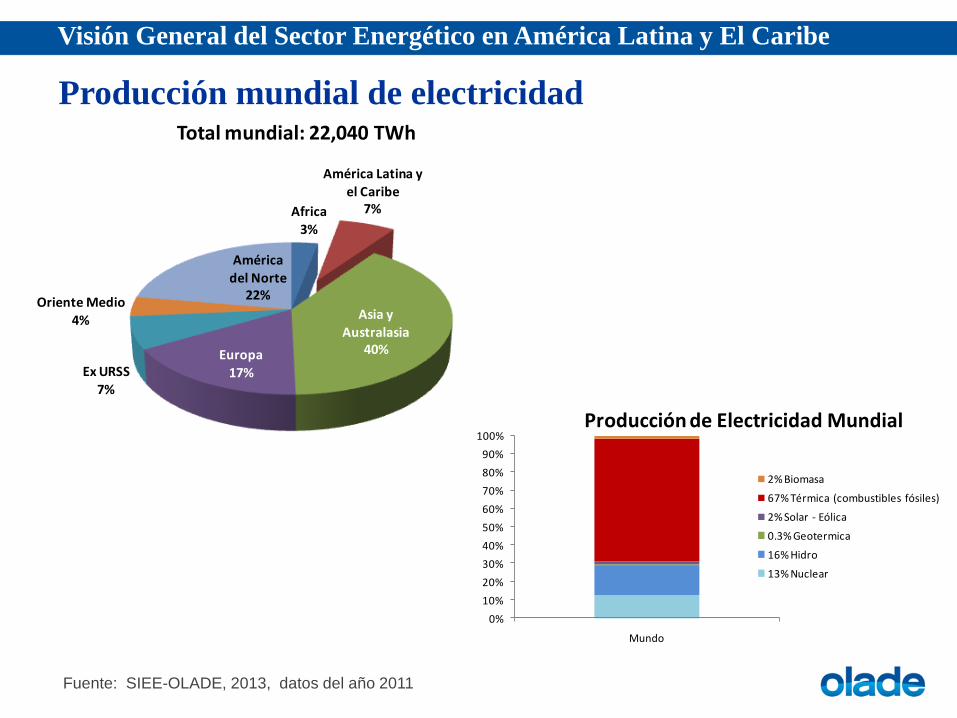

Mundo

Producción de Electricidad Mundial

2% Biomasa

67% Térmica (combustibles fósiles)

2% Solar - Eólica

0.3% Geotermica

16% Hidro

13% Nuclear

Visión General del Sector Energético en América Latina y El Caribe

Producción mundial de electricidad

Fuente: SIEE-OLADE, 2013, datos del año 2011

Africa3%

América Latina y

el Caribe7%

Asia y Australasia

40%Europa17%Ex URSS

7%

Oriente Medio4%

América del Norte

22%

Total mundial: 22,040 TWh

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

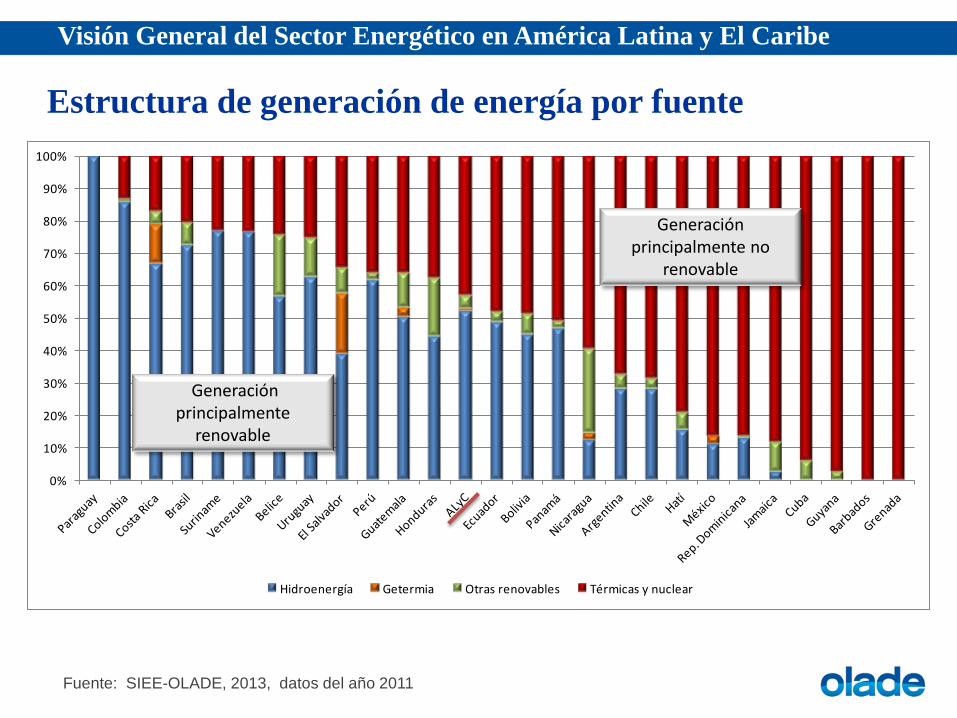

Hidroenergía Getermia Otras renovables Térmicas y nuclear

Visión General del Sector Energético en América Latina y El Caribe

Estructura de generación de energía por fuente

Generación principalmente

renovable

Generación principalmente no

renovable

Fuente: SIEE-OLADE, 2013, datos del año 2011

Visión General del Sector Energético en América Latina y El Caribe

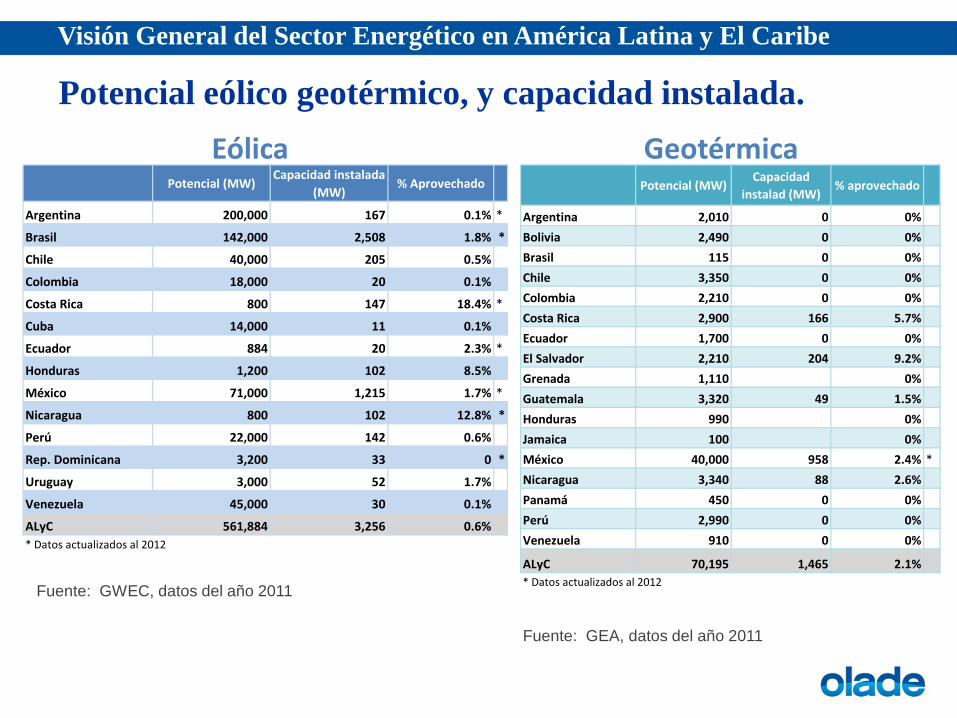

Potencial eólico geotérmico, y capacidad instalada.

Fuente: GWEC, datos del año 2011

Eólica Geotérmica

Fuente: GEA, datos del año 2011

Potencial (MW)Capacidad instalada

(MW)% Aprovechado

Argentina 200,000 167 0.1% *

Brasil 142,000 2,508 1.8% *

Chile 40,000 205 0.5%

Colombia 18,000 20 0.1%

Costa Rica 800 147 18.4% *

Cuba 14,000 11 0.1%

Ecuador 884 20 2.3% *

Honduras 1,200 102 8.5%

México 71,000 1,215 1.7% *

Nicaragua 800 102 12.8% *

Perú 22,000 142 0.6%

Rep. Dominicana 3,200 33 0 *

Uruguay 3,000 52 1.7%

Venezuela 45,000 30 0.1%

ALyC 561,884 3,256 0.6%

* Datos actualizados al 2012

Potencial (MW)Capacidad

instalad (MW)% aprovechado

Argentina 2,010 0 0%

Bolivia 2,490 0 0%

Brasil 115 0 0%

Chile 3,350 0 0%

Colombia 2,210 0 0%

Costa Rica 2,900 166 5.7%

Ecuador 1,700 0 0%

El Salvador 2,210 204 9.2%

Grenada 1,110 0%

Guatemala 3,320 49 1.5%

Honduras 990 0%

Jamaica 100 0%

México 40,000 958 2.4% *

Nicaragua 3,340 88 2.6%

Panamá 450 0 0%

Perú 2,990 0 0%

Venezuela 910 0 0%

ALyC 70,195 1,465 2.1%

* Datos actualizados al 2012

Visión General del Sector Energético en América Latina y El Caribe

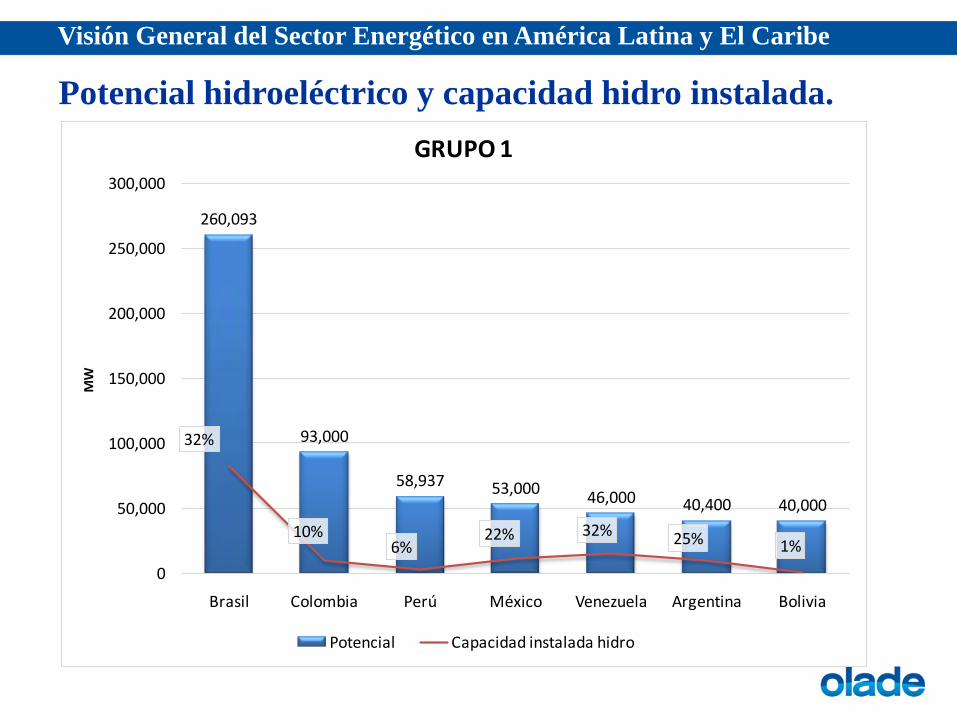

Potencial hidroeléctrico y capacidad hidro instalada.

260,093

93,000

58,937 53,00046,000 40,400 40,000

32%

10%6%

22% 32% 25% 1%

0

50,000

100,000

150,000

200,000

250,000

300,000

Brasil Colombia Perú México Venezuela Argentina Bolivia

MW

GRUPO 1

Potencial Capacidad instalada hidro

Visión General del Sector Energético en América Latina y El Caribe

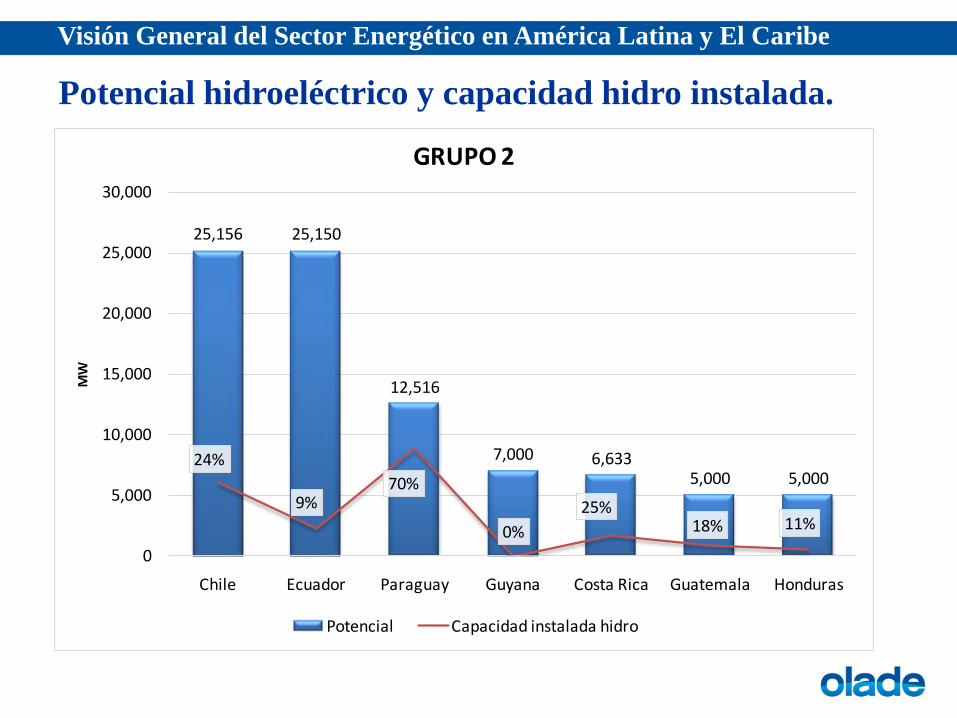

Potencial hidroeléctrico y capacidad hidro instalada.

25,156 25,150

12,516

7,000 6,6335,000 5,000

24%

9%70%

0%

25%18% 11%

0

5,000

10,000

15,000

20,000

25,000

30,000

Chile Ecuador Paraguay Guyana Costa Rica Guatemala Honduras

MW

GRUPO 2

Potencial Capacidad instalada hidro

Visión General del Sector Energético en América Latina y El Caribe

Potencial hidroeléctrico y capacidad hidro instalada.

3,282

2,420

2,165 2,0952,000

1,815 1,843

41%

8%22%

25%

5%

85%

11%

0

500

1,000

1,500

2,000

2,500

3,000

3,500

Panamá Suriname El Salvador República Dominicana

Nicaragua Uruguay Otros

MW

GRUPO 3

Potencial Capacidad Instalada hidro

Visión General del Sector Energético en América Latina y El Caribe

Interconexiones eléctricas América del Sur

Fuente: SIEE-OLADE, 2013, datos del año 2011

IMPORTACIÓN EXPORTACIÓN

ARGENTINA 10,929 1,262

BOLIVIA

BRASIL 38,430 2,544

CHILE 732

COLOMBIA 8 1,294

ECUADOR 1,295 14

GUYANA

PARAGUAY 46,120

PERÚ 6

SURINAME

URUGUAY 477 19

VENEZUELA 249

AMERICA DEL SUR 51,876 51,502

ELECTRICIDAD, AÑO 2011 (GWh)

Capacidad

instalada (MW)

Generación media

anual (GWh)

Año de inicio

de operaciónLocalización

C.H. Salto Grande 1,890 8,300 1979 AR -UY

C.H. Itaipú 14,000 98,287 1984 BR -PY

C.H. Yacyreta 3,200 20,867 1984 AR -PY

Total 19,090 127,454

CENTRALES ELÉCTRICAS BINACIONALES

BIOCOMBUSTIBLES

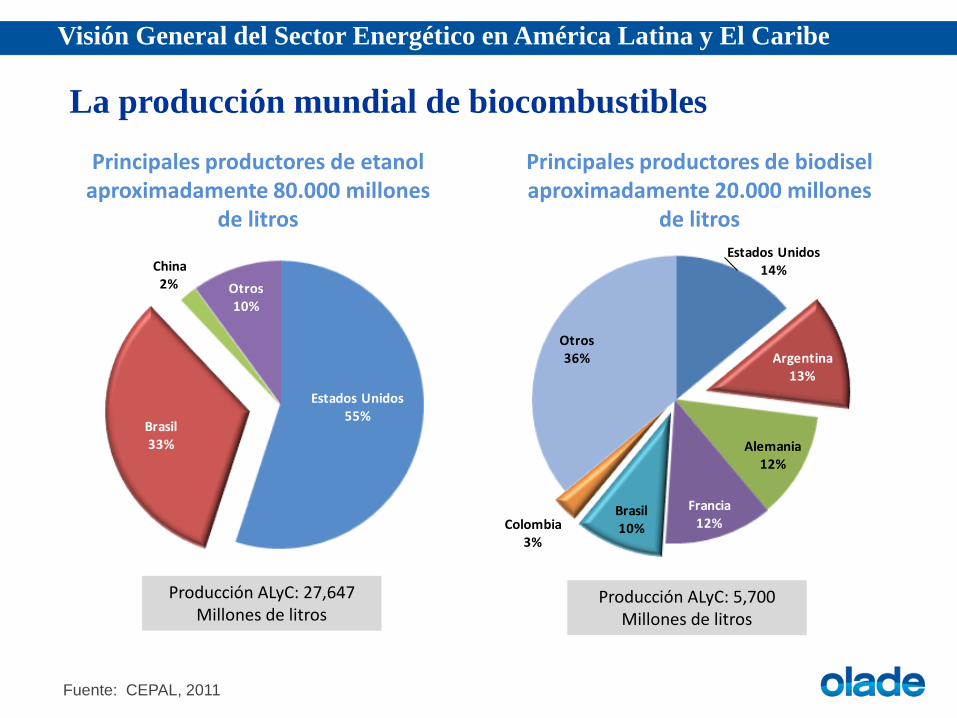

Estados Unidos14%

Argentina13%

Alemania12%

Francia12%

Brasil10%Colombia

3%

Otros36%

Visión General del Sector Energético en América Latina y El Caribe

Fuente: CEPAL, 2011

La producción mundial de biocombustibles

Principales productores de etanol aproximadamente 80.000 millones

de litros

Principales productores de biodisel aproximadamente 20.000 millones

de litros

Producción ALyC: 27,647 Millones de litros

Estados Unidos55%

Brasil 33%

China2% Otros

10%

Producción ALyC: 5,700 Millones de litros

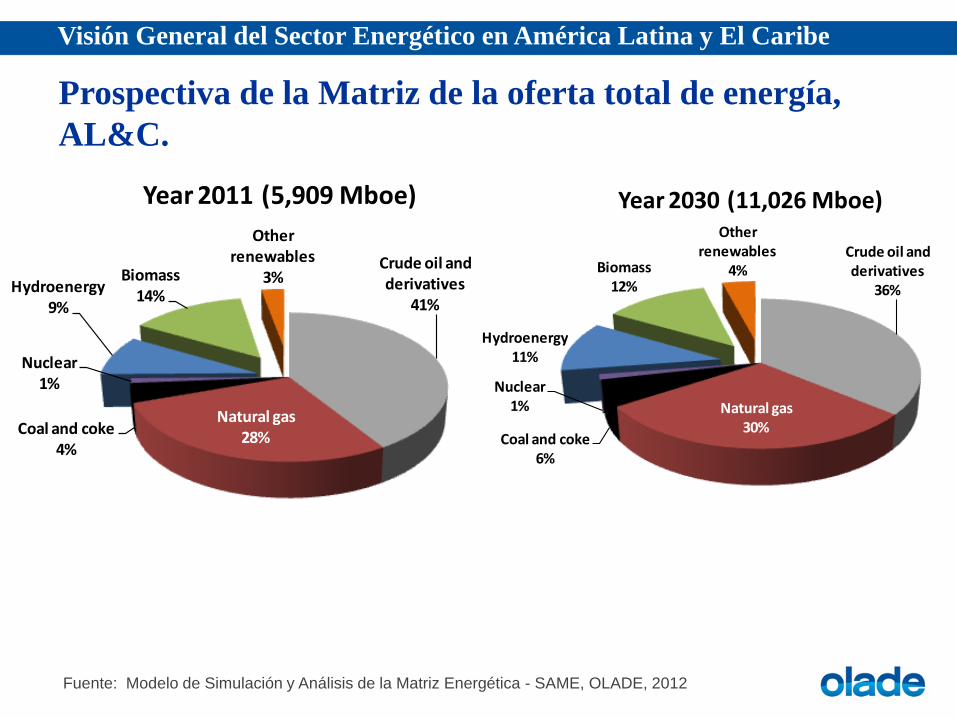

ALGUNAS PERSPECTIVAS DE

DESARROLLO DE ENERGÍA

RENOVABLE

Visión General del Sector Energético en América Latina y El Caribe

Prospectiva de la Matriz de la oferta total de energía,

AL&C.

Fuente: Modelo de Simulación y Análisis de la Matriz Energética - SAME, OLADE, 2012

Crude oil and derivatives

36%

Natural gas30%

Coal and coke6%

Nuclear1%

Hydroenergy11%

Biomass12%

Other renewables

4%

Year 2030 (11,026 Mboe)

Crude oil and derivatives

41%

Natural gas28%

Coal and coke4%

Nuclear1%

Hydroenergy9%

Biomass14%

Other renewables

3%

Year 2011 (5,909 Mboe)

CONCLUSIONES

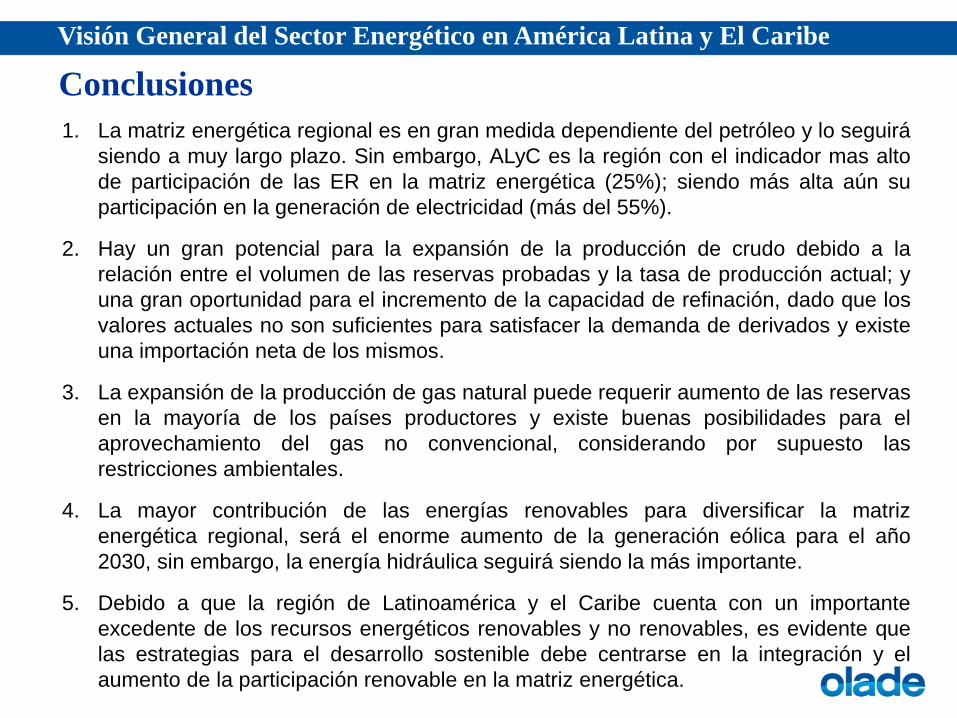

Visión General del Sector Energético en América Latina y El Caribe

Conclusiones

1. La matriz energética regional es en gran medida dependiente del petróleo y lo seguirá

siendo a muy largo plazo. Sin embargo, ALyC es la región con el indicador mas alto

de participación de las ER en la matriz energética (25%); siendo más alta aún su

participación en la generación de electricidad (más del 55%).

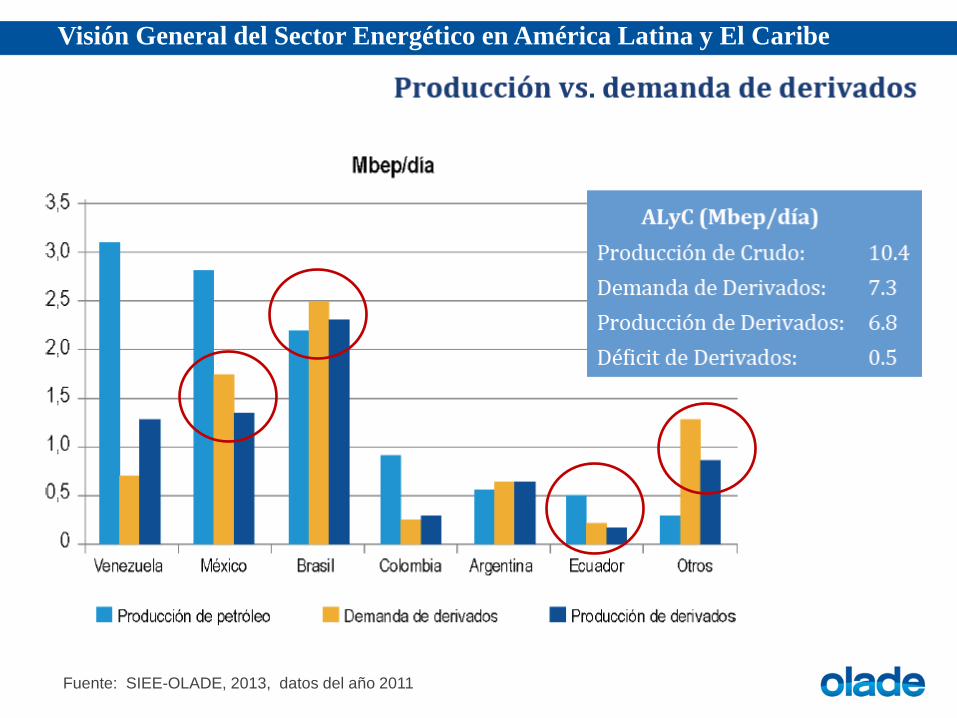

2. Hay un gran potencial para la expansión de la producción de crudo debido a la

relación entre el volumen de las reservas probadas y la tasa de producción actual; y

una gran oportunidad para el incremento de la capacidad de refinación, dado que los

valores actuales no son suficientes para satisfacer la demanda de derivados y existe

una importación neta de los mismos.

3. La expansión de la producción de gas natural puede requerir aumento de las reservas

en la mayoría de los países productores y existe buenas posibilidades para el

aprovechamiento del gas no convencional, considerando por supuesto las

restricciones ambientales.

4. La mayor contribución de las energías renovables para diversificar la matriz

energética regional, será el enorme aumento de la generación eólica para el año

2030, sin embargo, la energía hidráulica seguirá siendo la más importante.

5. Debido a que la región de Latinoamérica y el Caribe cuenta con un importante

excedente de los recursos energéticos renovables y no renovables, es evidente que

las estrategias para el desarrollo sostenible debe centrarse en la integración y el

aumento de la participación renovable en la matriz energética.