JULIANA ALVES LOPES

ROSANGELA MARIA RAIMUNDO

O IMPACTO NA CONTABILIDADE COM A ADOÇÃO DAS NOVAS

TECNOLOGIAS DE INFORMAÇÃO: O SPED (SISTEMA PÚBLICO DE

ESCRITURAÇÃO DIGITAL)

UNIVERSIDADE NOVE DE JULHO

SÃO PAULO

2010

1

JULIANA ALVES LOPES RA 907.111.623

ROSANGELA MARIA RAIMUNDO RA 907.108.397

O IMPACTO NA CONTABILIDADE COM A ADOÇÃO DAS NOVAS

TECNOLOGIAS DE INFORMAÇÃO: O SPED (SISTEMA PÚBLICO DE

ESCRITURAÇÃO DIGITAL)

Monografia de TC apresentada como exigência parcial para a obtenção do título de Bacharel em Ciências Contábeis, à Universidade Nove de Julho – UNINOVE,

sob a orientação da Prof.ª Gisele Walczak da Silva.

UNIVERSIDADE NOVE DE JULHO

UNINOVE

SÃO PAULO

2010

2

TERMO DE APROVAÇÃO

JULIANA ALVES LOPES

ROSANGELA MARIA RAIMUNDO

O IMPACTO NA CONTABILIDADE COM A ADOÇÃO DAS NOVAS

TECNOLOGIAS DE INFORMAÇÃO: O SPED (SISTEMA PÚBLICO DE

ESCRITURAÇÃO DIGITAL)

Monografia de TC aprovada como exigência parcial para a obtenção do título

de Bacharel em Ciências Contábeis, pela Universidade Nove de Julho –

UNINOVE, com orgulho, pela seguinte banca examinadora:

___________________________________________ Gisele Walczak da Silva. – professora orientadora.

___________________________________________ Vagner Venet – professor convidado.

___________________________________________ Marcelo Gabriel David – professor convidado.

3

Dedicamos este trabalho a todos aqueles que ousam acreditar... Acreditar na educação como caminho para o sucesso... Acreditar em vossos sonhos e mesmo em meio às adversidades e dificuldades trabalham para realizá-los; esta crença e esta ousadia foi o que deu-nos força para chegar até aqui, sabendo que esta é sim uma grande conquista, mas não é o fim, é apenas o começo, e muito ainda teremos que caminhar.

4

Agradecemos primeiramente a Deus por tudo, principalmente por conceder-nos o privilégio do dom da vida. As nossas mães pela vocação e por não poupar esforços para proporcionar-nos o bem estar. Aos professores pela dedicação demonstrada ao longo de todo o curso. Aos nossos colegas de sala pelos momentos de alegria e solidariedade. A todos aqueles que de alguma maneira contribuíram para realização desta monografia, em particular ao amigo Tiago Lins pela atenção a nós urgenciada. E especialmente a Ma. Gisele Walczak Silva, pela presteza, pelo carinho, pela dedicação e por nos orientar quanto às corretas formatações acadêmicas e contribuindo para nosso crescimento cientifico.

5

Brasil, um sonho intenso, um raio vívido. De amor e de esperança à terra desce,

se em teu formoso céu, risonho e límpido, a imagem do cruzeiro resplandece.

Gigante pela própria natureza, és belo, és forte, impávido colosso,

e o teu futuro espelha essa grandeza. (Hino Nacional Brasileiro,

Letra: Joaquim Osório Duque Estrada, Música: Francisco Manoel da Silva.)

6

RESUMO

A globalização surgiu devido à necessidade de expandir o mercado, foi

facilitada pela tecnologia que por sua vez inovou e alcançou toda a população

mundial, evento que possibilita a troca de informações de forma precisa e rápida, a

informação se torna ferramenta imprescindível para o sucesso dos negócios, bem

como a transmissão e a transferência destas informações, transparecendo a

ideologia, a política e a responsabilidade adotadas pelas corporações. Todo este

processo requer adoção de novos instrumentos, assim, no que tange as informações

contábeis, o SPED se propõe a auxiliar nesta transação.

Visando incluir o Brasil no cenário econômico mundial, podendo competir

igualitariamente, de forma a atender totalmente os anseios do mercado e dos

investidores, a contabilidade brasileira está se internacionalizando e se

modernizando, usando, dentre outras, de ferramentas legais, como as Leis 11.941 e

11.638 (ambas com o objetivo, justamente, de tornar as normas contábeis brasileiras

passíveis de convergência às normas internacionais) e de ferramentas tecnológicas,

como a implantação do SPED - Sistema Público de Escrituração Digital (que na

verdade é uma modernização do fisco – um usuário das informações contábeis) que

basicamente interliga as esferas do governo, diminui a quantidade de obrigação a

ser entregue e atende as necessidades dos contribuintes. Contudo, em se falar de

operações internacionais, fala-se em demonstrações contábeis harmonizadas, tanto

para economizar tempo e custo, quanto para facilitar o entendimento e tornar

eficiente a troca de informação, e seus resultados.

Embora o Brasil não possua sua própria escola do pensamento contábil, sua

contabilidade é cogitada como a mais aprimorada do mundo, devido a ter que se

emoldurar rapidamente a tantas “reviravoltas” no cenário econômico mundial e

constante alterações na legislação.

Motivadas pela competição e pelo objetivo de manter a liderança e os lucros,

as corporações devem acompanhar o progresso, com responsabilidade e

consciência. Adaptando-se às mudanças produtivas, gerenciais e técnicas.

7

O fisco também acompanha os avanços da tecnologia, e desenvolve métodos

de fiscalização que exigem das empresas cada vez mais dinamismo e

responsabilidade. As autoridades fiscais estão preparando-se para as mudanças

ocorridas, dispondo de equipamentos sofisticados e qualificando seu pessoal.

Muitos são os benefícios, além das vantagens para o contribuinte com

redução de custo, seja com material, processo e até mesmo tempo gasto, a nota

eletrônica permite que o comprador não necessite mais digitar as notas no módulo

de entrada e que efetue um planejamento logístico na recepção das mercadorias em

seu almoxarifado, indo mais além, a nota eletrônica trás benefícios para toda a

sociedade uma vez que interage o cidadão com a “era digital”, trás a tona novas

oportunidades de negócios, além de, é claro, aumentar a arrecadação e diminuir a

sonegação, e serve também como incentivo para as empresas informais saírem

desta condição; há benefícios até para o meio ambiente, uma vez que a diminuição

do uso de papel pode acarretar uma diminuição de lixo produzido (já que a

reciclagem ainda não é uma idéia difundida) e de árvores sacrificadas.

PALAVRAS CHAVES

Globalização, informação, transparência, contabilidade, tecnologia, Brasil, governo,

SPED, contabilista, futuro.

8

SUMMARY

The globalization came from the need to expand the market, it was facilitated

by technology, which in turn has innovated and reached the world's population, an

event that makes possible the information exchange accurately and quickly, the

information becomes essential tool for successful business, as well as the

transmission and information’s transference, demonstrating the ideology, politics and

responsibility taken by corporations. This whole process requires the adoption of new

instruments as well, in regard to accounting information, SPED is proposed to assist

in this transaction.

The objective is to include Brazil into the worldwide economy, competing

equally in order to supply the wishes of the market and investors, the Brazilian

accounting is moving towards modernization and internationalization, using, among

others, legal tools, such as 11 941 and 11 638 laws (both in order precisely to make

the Brazilian accounting standards likely convergence with international standards)

and technology tools, such as implementation of SPED - Public System of Digital

(which is actually a modernization of the tax - a user accounting information) that

basically connects the spheres of government, reduces the amount of obligation to

be delivered and meets the needs of taxpayers. However, in speaking of international

operations, there is talk in financial statements harmonized, both to save time and

cost, and to facilitate understanding and developing an efficient information

exchange, and its results.

Although Brazil does not have its own thinking accounting school, its

accounting has been mentioned as the best of the world, due to having to frame

quickly to so many "revolutions" in the global economy and constant changes in

legislation.

Motivated by competition and objective to keep leadership, and profits,

corporations should monitor the progress responsibly and consciously, adapting to

changes production, management and technical.

9

The revenue authorities also monitors the progress of the technology, and

develops methods for monitoring companies that require more dynamism and

responsibility. The tax authorities are preparing for the changes, with sophisticated

equipment and qualified his personnel.

Are the many benefits, beyond the advantages for taxpayers with lower cost,

in materials, process and even on time spent, the electronic receipt system allows

the buyer does not need to type the notes in the input module and make a logistical

planning the receipt of goods in his warehouse, going further, electronic receipt

system brings benefits for society as a citizen interacts with the "digital age" brings to

the fore new business opportunities, beyond, of course, increasing the collection and

reducing evasion, and also serves as an incentive for informal enterprises out of this

condition, there are benefits to the environment, since the reduction of paper use can

lead to a reduction of waste produced (since recycling has not is a widespread idea)

and trees destroyed.

KEYWORDS

Globalization, information, transparency, accounting, technology, Brazil,

government, SPED, accountant, future.

10

SUMÁRIO

1. PROJETO DE PESQUISA ....................................................................... 11

1.1. Introdução............................................................................................... 11

1.2. Delimitação do tema............................................................................... 12

1.3. Justificativa............................................................................................. 12

1.4. Problema ............................................................................................... 13

1.5. Hipótese................................................................................................. 14

1.6. Objetivo.................................................................................................. 14

1.7. Metodologia............................................................................................ 14

1.8

Referencial teórico.................................................................................... 15

CAPÍTULO 1 - ASPECTOS INTRODUTÓRIOS ..................................... 16

1.1. A globalização........................................................................................ 16

1.2. A tecnologia........................................................................................... 18

1.2.1. O sistema ERP - Enterprise Resource Planning.................................... 19

1.3. A informação.......................................................................................... 20

1.4. A transparência...................................................................................... 21

1.4.1. A transparência contábil......................................................................... 22

1.5. O controle digital.................................................................................... 23

CAPÍTULO 2 - CONSIDERAÇÕES ACERCA DA CIÊNCIA CONTÁBIL................................................................................................ 25

2.1. A evolução da contabilidade................................................................... 25

2.1.2. A escola contista..................................................................................... 27

2.1.3. A contabilidade no Brasil......................................................................... 27

2.1.4. A internacionalização da contabilidade...................................................... 29

2.1.5 PAC - Programa de Aceleração do Crescimento..................................... 31

CAPÍTULO 3 - SPED (SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL..................................................................................................... 33

3.1. Apresentação........................................................................................... 33

3.2. Certificado digital.................................................................................... 35

3.3. Cadastro sincronizado ............................................................................ 37

3.4. Nota Fiscal Eletrônica (NFE)................................................................... 38

3.5. Escrituração Contábil Digital (ECD)......................................................... 39

3.6. Escrituração Fiscal Digital (EFD)............................................................. 41

3.7. Estrutura do Fisco.................................................................................... 43

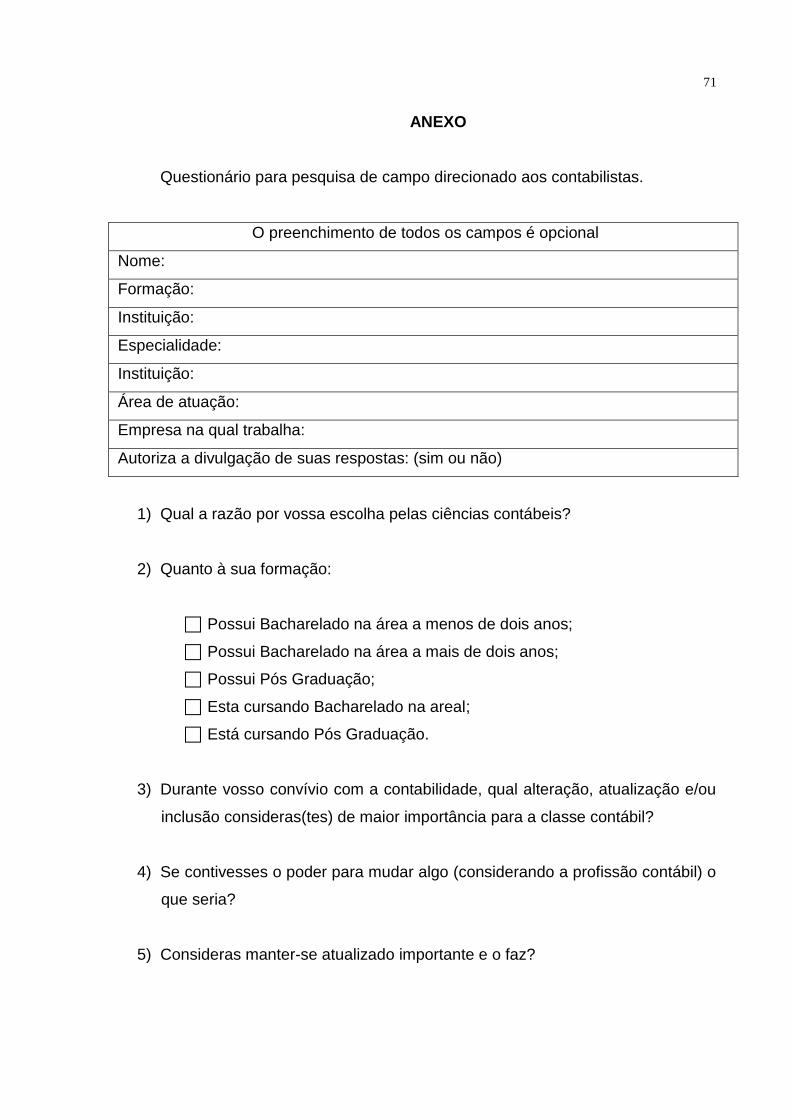

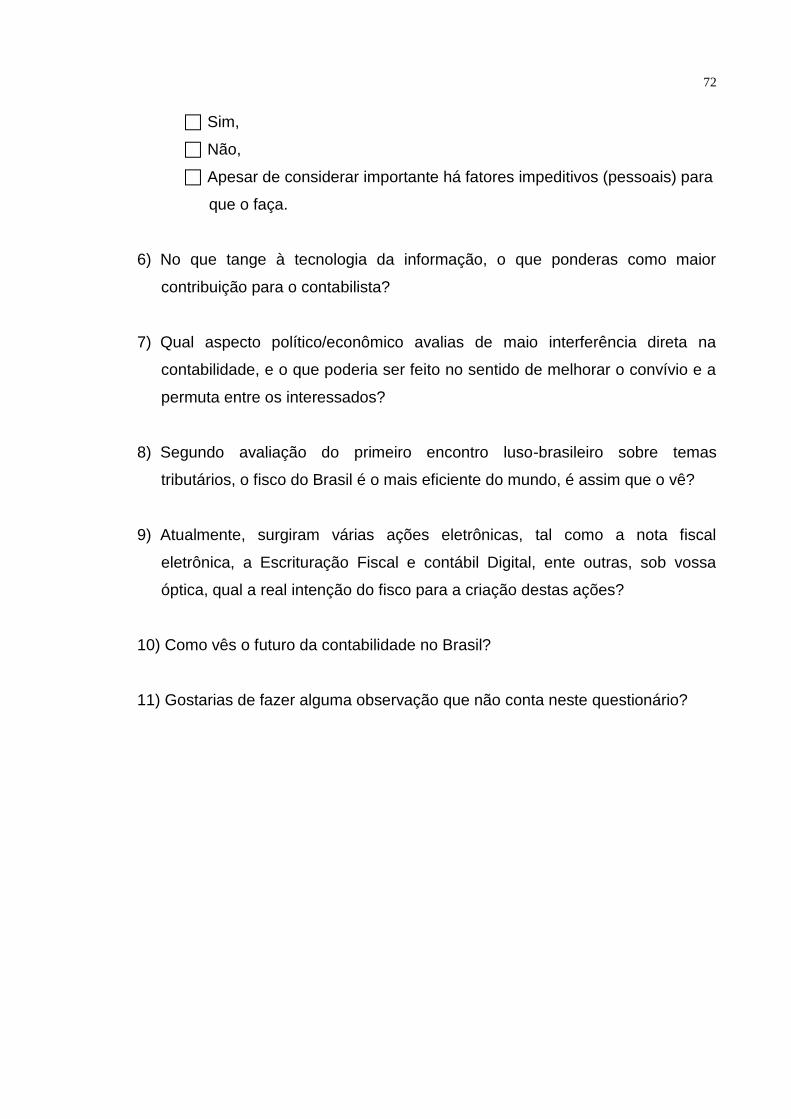

CAPÍTULO 4 - PESQUISA DE CAMPO.................................................... 47

4.1. Análise do questionário destinado aos contabilistas .............................. 47

4.2. Entrevista ................................................................................................ 49

CONCLUSÃO.......................................................................................... 65

BIBLIOGRAFIA ....................................................................................... 68

ANEXO .................................................................................................... 71

11

1. PROJETO DE PESQUISA

1.1. INTRODUÇÃO

Após o término da Segunda Guerra Mundial, fixaram-se como potência

econômica os Estados Unidos da América e a União Soviética, esta extinta em 1991

dando oportunidade à União Européia avançar economicamente, fixando-se até

hoje. Para cultivarem sua hegemonia e desenvolvimento foi necessário que as

potências “derrubassem” algumas de suas barreiras alfandegárias, garantindo o livre

comércio, tendência que arrastou-se pelo mundo, a que chamou-se globalização.

Na História houve revoluções importantes, a Revolução Industrial, por

exemplo, que questões sociais a parte, culminou com o fim do processo produtivo

totalmente manual, passando para o industrial com auxilio de máquinas. Hoje há a

“Revolução Tecnológica” e a “era da convergência”, onde a vida é facilitada por um

“click”. Foram precursores deste momento, a globalização, a invenção do

computador e a invenção da internet.

Com isto, as pessoas, as entidades e os governos se viram cobrados pela

sociedade, por uma coisa simples: a verdade. Transparecer a verdade em seus atos,

o que eticamente é primordial e lógico, tornou-se elemento favorável à

competitividade e à preferência. Transparência é o nome estampado nos jornais, nas

revistas, nos livros e nas “cabeças” das pessoas. Transparência que trás mudança

de postura, e quiçá, de pensamento, e sua busca lança mão das tecnologias e da

contabilidade, indo além, contabilidade, uma boa contabilidade, é sinônimo de

transparência.

A contabilidade por sua vez, desde seus registros mais antigos, datados de

10.000 a.c, sofre mudanças e é impactada com as “inventividades”, foi assim com o

surgimento da escrita, dos números, da moeda, das partidas dobradas, das

máquinas e etc., hoje a maioria das mudanças ocorrem por força de lei, como a

11.638/07 pretendendo informações contábeis passíveis de internacionalização,

12

sendo entendida em todas as linguagens mundiais, afinal, o mundo está globalizado

e é preciso conectar-se, a fim de garantir um desenvolvimento crescente e eficiente

das organizações e do país.

E para que a contabilidade integre-se e firme-se neste novo cenário, uma

ferramenta importante é o SPED (Sistema Público de Escrituração Digital). O SPED

foi instituído por força do Decreto 6.022/07, e tem como objetivo, entre outros,

promover a integração dos fiscos, racionalizar e uniformizar as obrigações

acessórias para os contribuintes, e tornar mais célebre a identificação de ilícitos

tributários.

Esta pesquisa aborda e explica os objetivos do SPED, pontuando seu

impacto, vantagem e desvantagem. Esta pesquisa vem em boa hora, uma vez que a

inovação é muita e a acessibilidade a ela é pouca. Ganham os alunos, ganham os

profissionais, ganham os professores e ganha a contabilidade.

1.2. DELIMITAÇÃO DO TEMA

Por serem, as novas tecnologias da informação, um tema deveras complexo,

este trabalho limita-se ao estudo das várias óticas do Sistema Público de

Escrituração Digital – SPED, considerando seu impacto na contabilidade.

1.3. JUSTIFICATIVA

Diante de um cenário totalmente globalizado, as inovações tecnológicas

surgiram e difundiram-se muito rapidamente, abrangendo todos os âmbitos,

inclusive, a “realidade organizacional”, que vem sendo atingida com alterações de

caráter jurídico, social e comportamental, a exemplificar pela Lei 11.638, a Lei

11.941, o SPED, a nota fiscal eletrônica, os procedimentos digitais, a adoção de

novas políticas, entre outros. Alterações que resultam em um novo comportamento

das organizações, que devem adequar-se às novas obrigatoriedades, inovando e

transparecendo procedimentos, a citar, sites como os da Empresa Brasileira de

Telégrafos, das prefeituras e da Uninove, que inseriram um link de “transparência”

13

em suas páginas, levando à sociedade, fornecedores e clientes internos e externos,

informações sobre seus comprometimentos, com o intuito de manterem-se ativos e

competitivos, maximizando lucros, minimizando prejuízos e conquistando

credibilidade.

Neste contexto, onde a gestão da informação é fundamental, e a nova

“realidade digital” “chama” o mundo a ser mais transparente, o SPED é uma

ferramenta importante, que, desde seguidos os critérios honestamente, garantem

consistência, franqueza e idoneidade às organizações, e o impacto de sua

implementação serão sentidos por todas as áreas, desde a infra-estrutura

tecnológica, passando pelos processos, pela comunicação, etc., resultando em uma

transformação de postura das entidades.

Portanto, a elaboração deste trabalho se justifica, por abordar os obstáculos,

apontar soluções, discutir a importância e a objetividade, e sendo instrumento de

pesquisa para um aprofundamento no tema pesquisado, tanto por nós,

pesquisadores, como pelo corpo dicente, corpo docente, sociedade civil e

corporativa.

1.4. PROBLEMA

Estamos na “era da convergência”, onde a “revolução tecnológica” transforma

fatos com rapidez e inovação; transformações estas, que atingem, inclusive, a

realidade do mundo corporativo, que se viu na exigência de transparecer seus

resultados e comprometimentos, ante esse cenário, surgiram a “contabilidade

digital”, em parceria com o fisco, que tem no Sistema Público de Escrituração Digital

– SPED, entre outros, uma premissa de alcançar tal transparência bem como uma

integração na relação entre fisco, contribuintes e sociedade.

Isto posto, levanta-se a seguinte questão: Quais as reais intenções do fisco

com a ascensão do SPED e qual o impacto e as vantagens de sua implementação

nas empresas?

14

1.5. HIPÓTESE

No que tange às reais intenções do fisco, estas consistem em acompanhar

em tempo real a situação das empresas, por meio de controle, fiscalização,

simulação de dados e confronto de informações, objetivando prevenção a possíveis

sonegações e fomentando aumento na arrecadação.

Todavia a implementação do SPED, trará às empresas um aumento de custo,

seja na contratação ou capacitação de pessoal habilitado e ciente da nova realidade,

seja na aquisição de tecnologias necessárias, demandando um aumento de revisão

e estruturação de controles internos, contudo tais custos resultam em uma

contrapartida, a empresa terá vantagem na diminuição do fluxo e gasto de papel,

transparência e idoneidade perante a sociedade, apoio de uma equipe totalmente

especializada diminuindo a margem de erros e possíveis autuações, e, conquistará,

além de clientes fidos e ditosos com a nova atitude ética e responsável, uma posição

relevante na evolução tecnológica, que possibilitará ao país um avanço no cenário

mundial.

1.6. OBJETIVO

O presente trabalho objetiva investigar a utilidade do SPED para a

contabilidade, e analisar sua abrangência e seus impactos, retornando ao usuário da

informação contábil, sejam estes primários ou secundários, conhecimento suficiente

para a tomada de decisão.

1.7. METODOLOGIA

Neste trabalho foi elaborada uma pesquisa de cunho bibliográfico, utilizando

de método fenomenológico e abordagem qualitativa e quantitativa, efetuando análise

no ambiente das entidades corporativas.

15

1.8. REFERENCIAL TEÓRICO

Tomou-se como referencial teórico o Roberto Dias Duarte, que em sua obra

“Big Brother Fiscal, na era do conhecimento” efetua uma análise crítica sobre o tema

delimitado neste trabalho.

Segundo o mesmo (2008 - páginas 201 e 202):

“O SPED é um projeto da inclusão da inteligência fiscal brasileira na era do

conhecimento. Em outras palavras, as autoridades fiscais, em todos os níveis estão

usando a tecnologia da informação para fornecimento de informações com velocidade

e precisão, capacitando seus profissionais para analisarem tais informações em

busca de início de fraude e sonegação. Esse movimento gera necessariamente, uma

demanda, por parte das empresas, de também se incluírem Sociedade do

conhecimento (...). Quem ganha com isso, em primeiro lugar é a nação, pois a

concorrência desleal, a pirataria, contrabando, e empresas „predadoras‟ que se

consideram „acima da lei‟ certamente terão problemas.”

Portanto, conforme a citação fica evidenciada a importância do SPED no

cenário atual.

16

CAPÍTULO 1 – ASPECTOS INTRODUTÓRIOS

Este capítulo explica alguns aspectos históricos da formação do cenário atual,

no qual está inserida a “contabilidade moderna”, indispensáveis para o entendimento

deste trabalho.

A globalização surgiu devido à necessidade de expandir o mercado, foi

facilitada pela tecnologia que por sua vez inovou e alcançou toda a população

mundial, evento que possibilita a troca de informações de forma precisa e rápida, a

informação se torna ferramenta imprescindível para o sucesso dos negócios, bem

como a transmissão e a transferência destas informações, transparecendo a

ideologia, a política e a responsabilidade adotadas pelas corporações. Todo este

processo requer adoção de novos instrumentos, assim, no que tange as informações

contábeis, o SPED se propõe a auxiliar nesta transação.

1.1. A GLOBALIZAÇÃO

Ao longo da história, houve diversos fatores que contribuíram para a formação

do cenário atual, destacamos o surgimento do capitalismo, Revolução industrial,

Segunda Guerra Mundial e Globalização.

Na passagem da Idade Média para a Idade Moderna, originou-se o

capitalismo - sistema político baseado no capital, fazendo surgir a burguesia - classe

social que buscava lucros por meio de atividades comerciais. A partir do século XVI,

a burguesia, buscando expandir as riquezas, foi a força propulsora das Grandes

Navegações e da expansão marítima européia.

A Revolução Industrial, ocorrida no século XVIII, solidificou e ampliou o

capitalismo, além de modificar todo o contexto social e econômico da sociedade a

partir de então, principalmente a questão da produção, que agora era efetuado por

máquinas, deixando de ser totalmente manufaturada, podendo desta forma, atender

uma maior demanda de procura.

17

As grandes potências econômicas dominantes do mercado econômico -

denominados países desenvolvidos - foram decididas após a Segunda Guerra

Mundial, com a vitória dos países aliados, principalmente os Estados Unidos da

América e União Soviética. Por volta de 1997 (Século XX), o mercado interno

encontrava-se saturado, logo, as barreiras de comércio internacional sofreram uma

queda, devido à crescente necessidade dos países trocarem produtos e serviços

entre si, fazendo com que os países se interagissem e interligassem.

A globalização é sinônima de “internacionalização”, seja de produtos, de

bens, de serviços, de informação, e por que não dizer, de conhecimento.

Visando incluir o Brasil no cenário econômico mundial, podendo competir

igualitariamente, de forma a atender totalmente os anseios do mercado e dos

investidores, a contabilidade brasileira, por sua vez, também está se

internacionalizando e se modernizando, usando, dentre outras, de ferramentas

legais, como as Leis 11.941 e 11.638 (ambas com o objetivo, justamente, de tornar

as normas contábeis brasileiras passíveis de convergência às normas

internacionais) e de ferramentas tecnológicas, como a implantação do SPED -

Sistema Público de Escrituração Digital (que na verdade é uma modernização do

fisco – um usuário das informações contábeis) que basicamente interliga as esferas

do governo, diminui a quantidade de obrigação a ser entregue e atende as

necessidades dos contribuintes.

Segundo - André Sathler e Grace Johnson: (2007, p. 12 e 13):

“A globalização e a tecnologia têm mudado e afetado praticamente todos os campos

da existência e desempenha um papel fundamental nas transformações pelas quais

passa a sociedade, chegando até ao ponto de causar rupturas e a queda de um

determinado modelo de civilização. A tecnologia pode até chegar a mudança de

hábitos e costumes ou mesmo de valores passando a caracterizar uma imagem mais

abrangente da sociedade.”

Portanto, a globalização é um resultado da Revolução Industrial e da

Segunda Guerra mundial; permite troca de produtos, serviços, tecnologias e

informações entre os países; tendo como facilitador a rede mundial de

18

computadores; interliga o mundo e os países passam a ter relação de

interdependência, trazendo desvantagens, como a “internacionalização da pobreza”,

todavia, também trás benefícios e oportunidades a toda “aldeia global”. A

globalização é a grande propulsora da tecnologia, e de suas inovações, uma vez

que dada uma descoberta e/ou aperfeiçoamento, em questões de segundos fica

disponível em todo o mundo.

1.2. A TECNOLOGIA

O primeiro sinal, significativo, do avanço tecnológico, surgiu com a Revolução

Industrial; a partir de então, o Homem, que vivia basicamente das atividades

agrícolas, passou a utilizar das máquinas e começou a se modernizar.

Outro fator decisivo para o avanço tecnológico fora, a necessidade, uma vez

que a comunicação, o transporte, centros urbanos e consumidores se desenvolviam

gradativamente.

O computador surgiu na década de 40 e o conceito de sistema operacional na

década de 50, bem como surgiram os dispositivos (impressoras, discos para

armazenamento, etc.), na década de 70 houve os primeiros avanços com relação ao

surgimento do chip, dos supercomputadores e da internet – surgida no meio

acadêmico com esforço do Departamento de Defesa dos Estados Unidos da

América. Os atuais avanços e pesquisas em novas tecnologias fazem surgir o que

os estudiosos chamam de “quinta geração”.

Atualmente a tecnologia avançou tanto que chega a formar personalidade e

pensamento na sociedade.

Motivadas pela competição e pelo objetivo de manter a liderança, e os lucros,

as corporações devem acompanhar o progresso, com responsabilidade e

consciência. Adaptando-se às mudanças produtivas, gerenciais e técnicas.

19

As corporações têm ao seu alcance, ferramentas de gestão muito eficientes,

os sistemas, por exemplo, – sistemas são programas de computadores,

desenvolvidos por diversas empresas deste segmento, utilizados para armazenar e

gerar dados gerenciais padronizados – devendo ser utilizados com sabedoria,

somando a eficácia operacional e estratégica. Há no mercado diversos sistemas

para diversas áreas, sendo que os dados neles contidos podem ser acessados pela

internet (acesso remoto), não necessitando estar de corpo, ou computador, presente

na empresa.

1.2.1. O SISTEMA ERP – ENTERPRISE RESOURCE PLANNING

Sigla do termo inglês para representar Enterprise Resource Planning, o ERP

são sistemas que integram os departamentos das empresas.

Quando surgiu no Brasil, na década de 90, costumava ser uma ferramenta

muito cara e conseqüentemente utilizada apenas por empresas de grande porte e

representatividade, todavia, com os avanços e competitividade, os fornecedores de

ERP criaram programas que atentem todos os tipos e níveis de empresas.

O ERP tornou-se ferramenta imprescindível para uma boa gestão, por meio

de sua utilização é possível controlar, os estoques, as vendas, o relacionamento

com clientes e fornecedores, o financeiro, os lucros, enfim, todas as áreas.

Antes do desenvolvimento do ERP, as empresas mantinham, quando

mantinhas, sistemas separados para cada departamento, dificultando a aglutinação

da informação, o controle e a tomada de decisão.

O ERP é de vital importância para a implantação e desenvolvimento do SPED

nas empresas (Será mais bem estudado no capítulo 3).

Todo este processo de avanço tecnológico fora, incomensurável e

determinante para o avanço da contabilidade, afinal seu objetivo principal é levar

20

informação, hábil e segura à seus usuários, e nada melhor do que ferramentas que

automatizem e melhore esta gestão.

1.3. A INFORMAÇÃO

Os dados – conjunto de fatos – geram informação, que geram conhecimento.

Conforme definição de um dicionário eletrônico, informação significa:

“Ação de informar ou informar-se. Notícia recebida ou comunicada; informe. Espécie

de investigação a que se procede para verificar um fato (neste sentido, emprega-se

geralmente no plural): ir às informações. Dir. Conjunto dos atos que têm por objeto

fazer prova de uma infração e conhecer-lhe o autor. Cibern. Fator qualitativo que

designa a posição de um sistema, e eventualmente transmitido a outro. Quantidade

de informação, medida quantitativa da incerteza de uma mensagem em função do

grau de probabilidade de cada sinal que compõe essa mensagem”

A informação pode causar o sucesso ou o insucesso do negócio, tudo

depende de como ela é administrada e das políticas corporativas internas,

determinantes do meio que a viabiliza. O objetivo da informação é gerar o

conhecimento, uma falsa informação gera um falso conhecimento e conseguinte ato

falho.

A informação também é uma ferramenta de negócio, indo além, é a mais

importante das ferramentas, e dela que partem todas as diretrizes.

Para que a informação tenha uma boa fluidez nas corporações, surge a

gestão da informação, trabalhando para conquistar fidelização dos clientes, parceria

dos fornecedores, comprometimento dos colaboradores e fornecendo dados que

possibilitem a tomada de decisão.

As fontes da informação são pontos a se considerar, uma vez que com os

avanços tecnológicos e a globalização, a sociedade sofre com uma “overdose de

informação” diariamente, é preciso discernimento para separar o útil do inútil e a

verdade da mentira, bem como não infringir as leis de segurança e privacidade.

21

A gestão eficiente da informação possibilita maior competitividade e

vantagens frente aos concorrentes, diminui tempo e distância.

1.4. A TRANSPARÊNCIA

Atualmente fala-se muito em transparência, e o que parece ser uma moda na

verdade é conseqüência da evolução e do desenvolvimento.

A transparência é um dos princípios da governança corporativa, esta segundo

Braga (2005) apud Vânia Maria da Costa Borgerth, (2007, p. 68) é:

“Uma prática empresarial resultante de preceitos jurídicos e políticas societárias e

financeiras com objetivos que vão desde captar recursos para as empresas ou

cumprir suas metas estratégicas até a preocupação de, em longo prazo, gerar valor

para os acionistas e a próprias sociedade. Aponta ainda que esses objetivos devem

ser permeados por práticas éticas e por uma política de respeito e transparência aos

direitos da sociedade como um todo.”

O Brasil superou desafios internos de gestão, inseriu-se no mercado

internacional positivamente, e conquistou a confiança dos investidores; para tanto,

tomou algumas medidas, tal como alterar a legislação, a exemplo da publicação em

28/12/07 no Diário Oficial da União a Lei 11.638/07 que altera a Lei 6.404/76 (Lei

das S/A’s) objetivando a convergências das normas brasileiras às internacionais.

No cenário internacional, como conseqüência a alguns escândalos contábeis,

em decorrência de transações irregulares, envolvendo grandes empresas, o que

afetou a confiabilidade das informações, originou-se a Lei Sarbanes-Oxley (SOX),

publicada pelo governo dos Estados Unidos em 30/07/2002, objetivando coibir

fraudes e atos que comprometam a governança corporativa. Os Estados Unidos da

América, também sofreu, mais atualmente, com o governo atribulado e muito

criticado de George W. Bush em sua segunda gestão, comprometendo a

confiabilidade das informações em relação à suas políticas de governo.

Face ao exposto, deve-se falar em transparência, esta interligada, a

confiança, responsabilidade, franqueza e informação.

22

A transparência é uma escolha, um líder comprometido, sempre opta por ela,

praticando-a, induzindo-a e até mesmo recompensando-a.

O que antes era um desafio e um risco, hoje é uma facilidade, muito embora

ainda arriscada; denunciar um ato que fira com a verdade e traia as ideologias e

políticas corporativas e até legais, é promovida pela internet, todavia a decisão da

denúncia é algo que interfere na posição e personalidade ética de cada indivíduo.

Alguns líderes ainda mantêm posição relutante a respeito de uma cultura

transparente, uma vez que o principal objeto da transparência é a informação, vista

por alguns, como componente de poder. De outro ponto de vista, a cultura

transparente encontra obstáculo junto aos colaboradores, haja vista que uma

denuncia pode acarretar demissão, difamação, assédio moral e até mesmo medidas

de repressão mais extremas.

A informação existe, podendo ser transparecida a falsa ou a verdadeira, uma

corporação ou governo transparente é aquele que emite informações verdadeiras,

confiáveis e acessíveis.

1.4.1. A TRANSPARÊNCIA CONTÁBIL

A transparência estimula um relacionamento intenso entre empresa e a

sociedade, colocando-a como parte integrante da formação econômica, suas

exigências, desejos e busca pelos seus direitos, faz com que as empresas

desenvolvam produtos, serviços e informações, com alto teor de qualidade.

As informações contábeis devem expressar a realidade da empresa e serem

demonstradas à seus usuários, ainda que esta realidade não lhes sejam favoráveis.

Segundo Antônio Lopes de Sá e Wilson Alberto Zappa Hoog (2007, p.35 a 37)

no que diz respeito à contabilidade criativa:

“Para um grande número de interessados, especialmente no mercado de capitais, é

relevante a fiel informação contida nos balaços e nas demonstrações de resultados

23

das empresas (...). Entre um balanço de fim gerencial e um que se publica

começaram a surgir sérias diferenças (...). A verdadeira contabilidade, aquela que os

profissionais utilizam para expressar a realidade, para servir de base à construção de

modelos de ação, deixou de ser a que se cumpre para fins ditos „legais‟ e normativos

(...). Um mesmo balanço de uma mesma empresa, de uma mesma época, tem

apresentado lucro e um país e prejuízo em outro, em razão da diferença de critérios

legais e daquelas das normatizações (...). Considerada a importância social da

contabilidade uma normatização harmoniosa e científica é o que se torna desejável...

Tem-se sinalizado para uma intenção de harmonização, mas os resultados ainda não

são satisfatórios.”

Os autores deixam clara a importância de informações contábeis que

expressem a realidade da empresa, bem como questionam os diversos critérios de

normatização, evidenciando que o profissional contábil é responsável por elaborar

essas informações com coesão, todavia essas nem sempre são as informações

publicadas em uma empresa com falta de transparência e responsabilidade.

A transparência contábil é a base para adquirir confiança, e seu respectivo

retorno, caracterizando-se como critério para desenvolvimento de negócios. Os

riscos devem ser devem ser destemidos e evidenciados. A evidenciação dos riscos

propicia uma busca para solucioná-los. Cabe ressaltar que uma corporação que

adquire confiança e respeito, mesmo em época de crise dispõe de credibilidade.

1.5. O CONTROLE DIGITAL

Diante do mundo globalizado, o fisco também acompanha os avanços da

tecnologia, e desenvolve métodos de fiscalização que exigem das empresas cada

vez mais dinamismo e responsabilidade.

Como citado no item 1.2.1. a popularização dos sistemas de informações

integradas (ERP) no Brasil fora iniciado na década de 90, ou seja, a menos de dez

anos as entidades não possuíam nem sistema integrado e hoje o fisco consegue

visualizar estas informações quase em tempo real.

24

A fiscalização era efetuada de forma muito burocrática, e utilizando de um

amontoado de papéis e entrega de obrigações acessórias, no entanto os órgãos de

fiscalização estão se desenvolvendo rápida e continuamente, obtendo como

resultado praticidade e um melhor relacionamento com as entidades, tornando-se

inclusive modelo mundial, haja vista a complexidade do Sistema Tributário Nacional.

Tal fiscalização não se restringe apenas às organizações, as pessoas físicas

também são fiscalizadas, e em alguns casos autuadas, eletronicamente.

Contudo, um obstáculo para a modernização do fisco é a falta de

padronização, logo, tentando resolver este impasse, dentre outros objetivos,

desenvolveu-se o SPED - Sistema Publico de Escrituração Digital, que além de

interagir os fiscos, municipal, estadual e federal, também interage o fisco e as

entidades, que por sua vez deverá demandar esforços e investimentos para

adequar-se a nova realidade de fiscalização.

Apesar de exigir muito conhecimento e aprimoramento técnico em

computação, sistemas, redes, tecnologia da informação, hardware e software, a

ciência mais atingida com todas essas mudanças é a ciência contábil, principalmente

a visão e a postura que se tem com relação a importância desta ciência e de seus

profissionais, destes, quem não acompanhar os avanços ficará “preso” no passado e

perderá espaço. A ciência contábil torna-se aliada indispensável e primordial ao

desenvolvimento.

Muito ainda há que se fazer. Algumas mentalidades ainda devem ser

“dissolvidas” e outras “criadas”. Todavia, é inegável que o controle digital, em sua

essência, representa um grande avanço, não só na integração do fisco com os

contribuintes, mas do Brasil com o mundo, processo que requer de todos, atenção e

comprometimento, todos os esforços para alavancar o desenvolvimento devem ser

apoiados, no entanto sem hipocrisia e falsos interesses, visando única e

exclusivamente o progresso.

25

CAPÍTULO 2 – CONSIDERAÇÕES ACERCA DA CIÊNCIA CONTÁBIL

Este capítulo explica alguns aspectos acerca da ciência contábil, contribuintes

à formação do cenário atual, no qual está inserido o SPED – Sistema Público de

Escrituração Digital.

2.1. A EVOLUÇÃO DA CONTABILIDADE

Conforme cita o Capítulo 1, a informação é uma importante ferramenta de

negócio, sendo capaz de causar o sucesso ou o insucesso, dependendo de como é

administrada, e das políticas internas determinantes do meio que a viabiliza.

O objetivo principal da contabilidade é fornecer informações aos usuários,

indispensáveis ao controle do patrimônio, ao conhecimento da corporação e à

tomada de decisão.

Os primeiros registros contábeis são datados da pré-história,

aproximadamente 10.000 a.C.. O “sistema” contábil mais antigo foi registrado, por

volta de 8.000 a.C., na Mesopotâmia, são as chamadas fichas de barro, inclusive

estudos neste sítio arqueológico colocam a contabilidade como a mola propulsora do

surgimento da escrita e do contagem abstrata.

A evolução da contabilidade está diretamente ligada à evolução do Homem

na sociedade. Na agricultura a “contabilidade” era usada para controlar a criação de

animais e dos produtos produzidos, controle feito por meio das fichas, estas eram de

diversos formatos, feitas a mão e endurecidas com o calor, mesmo depois do

surgimento da escrita (desenvolvida pelos Fenícios por volta de 1.100 a.C.

culminando em uma difusão de idéias entre os povos) as fichas ainda foram usadas

por um bom tempo, pois além de serem de mais fácil entendimento os pastores não

dominavam a escrita (Os pastores eram os “devedores” e os proprietários os

“credores”), as fichas também eram usadas para transferências de mercadoria, visto

que ainda não existia a moeda, esta transferência de fichas é vista pelos estudiosos,

como antecessoras à partida dobrada.

26

Posteriores as fichas, existiram as tábuas de Uruk, usadas para controlar pão

e cerveja, representando os primeiros registros contábeis escritos, neste ponto,

deparamo-nos com uma discussão, um vez que muitos autores defendem a tese de

que a contabilidade surgiu com a escrita, e não antes dela, entretanto, as tábuas de

Uruk surgiram muito depois das fichas de barro.

Os registros contábeis mais evoluídos foram encontrados em Atena, por volta

de 406 a.C., referindo-se a todos os contribuintes de impostos do império grego.

Os Egípcios foram os que mais contribuíram para a contabilidade, uma vez

que por volta de 2.000 a.C. já se utilizavam de livros comerciais, além de

“escriturarem as contas” baseadas em sua moeda, o Shat de ouro e prata, devido à

grande necessidade de registros complexos que a cobrança de impostos exigia,

possibilitando o preciso conhecimento acerca do patrimônio estatal.

O surgimento da moeda também provoca discussões acerca da exatidão da

data e localidade, independentemente desta discussão, o surgimento da moeda

muito contribuiu para a contabilidade permitindo dar valor às contas, desta forma o

patrimônio deixa de ser em quantidade de bens e passa a ser com base em valor.

Outro fator de extrema importância para a evolução do Homem na sociedade

e conseguinte evolução da contabilidade, fora a expansão comercial marítima, fato

que teve origem em um evento catastrófico e triste na história da sociedade cristã:

as cruzadas, com a intenção de expulsarem o Islamismo da Terra Santa, guerra que

colocou a Europa como centro potencial do mundo. A contabilidade que antes era

usada na agricultura agora tem grande participação no comércio, atendendo

comerciantes e consumidores em seus controles.

As primeiras evidências da utilização das partidas dobradas foram com as

fichas de barro, todavia, oficialmente, foram desenvolvidas em Genova por um

funcionário público, expandidas para Florença e Veneza, demonstrada por Luca

Pacioli em 1494, na obra, La Summa de arithmetica, geometria, proportioni et

proportionalità, uma obra de matemática, citando o título IX, o método de Veneza,

27

como era conhecida as partidas dobradas, isto devido a obra ter sido publicada em

Veneza.

2.1.2. A ESCOLA CONTISTA:

A obra de Pacioli deu vazão ao surgimento da primeira escola do pensamento

contábil – o pensamento contábil é um conjunto de idéias dos contabilistas – a

Escola Contista, surgida no século XV.

Segundo Paulo Schmidt e José Luiz dos Santos (2006 – página 27)

“O primeiro movimento que reuniu contadores sobre o manto de uma linha de

pensamento foi o contista.”

Para os contistas o registro contábil deve ser feito respeitando as contas,

representando o crédito ou o débito, foi com os contistas que se convencionou

debitar um recebimento e creditar um pagamento.

Seus maiores representantes são Benedetto Cotrugli, contribuindo com uma

obra de quatro livros que descreveram as contas por meio das partidas dobradas e

Luca Pacioli, contribuindo com uma obra que descreveu as partidas dobradas.

2.1.3. A CONTABILIDADE NO BRASIL

A contabilidade brasileira não possui escola em sua origem, e começou a se

desenvolver por volta de 1900, quando alguns estudiosos começaram a definir o que

é contabilidade, sofrendo influências das escolas italianas e intervenções da

legislação nos procedimentos contábeis.

Alguns aspectos relevantes foram:

A criação da Escola de Comércio Álvares Penteado – 1902

A regulamentação da Profissão Contábil – 1931

A publicação da primeira Lei das Sociedades por Ações – 1940

28

A criação da FEA-USP – 1946

A criação do CRC e CFC – 1946

Apenas em 1964, foi introduzido o método norte americano de contabilidade,

tendo como conseqüência o livro “Contabilidade Introdutória” por FEA-USP, esta que

passou a dominar o cenário contábil brasileiro. A partir de então vários professores

definiram o rumo da contabilidade por meio de suas teses e dissertações.

O Método americano se consolidou no Brasil, devido recebimento de muitas

multinacionais – principalmente do setor automobilístico – acompanhadas por muitas

auditorias; bem como foi fato importante, a adoção do livro “Contabilidade

Introdutória” por praticamente todas as universidades brasileiras, chegando até a

inspirar a Lei 6.404/76 – Lei das Sociedades por Ações, inclusive.

Embora o Brasil não possua sua própria escola do pensamento contábil, sua

contabilidade é cogitada como a mais aprimorada do mundo, devido a ter que se

emoldurar rapidamente a tantas “reviravoltas” no cenário econômico mundial e

constante alterações na legislação.

Todavia, o método americano não se consolidou somente no Brasil, e sim em

todo o mundo, em conseqüência do crescimento político/econômico dos Estados

Unidos da América, e seu conseguinte domínio do cenário mundial, supremacia que

ainda dura, embora hoje um tanto abalada em decorrência de uma crise econômica

em seu território, ocorrida em 2008, atrelada a inadimplência hipotecária dos

“estadunidenses”, expandindo-se em grandes proporções internacionais.

Atualmente, com a rapidez na comunicação e nos processos, há uma

tendência de internacionalização, esta termina por culminar com o advento da Lei

11.638/07, visando, entre outros, inserir o Brasil no quadro econômico mundial de

forma abrangente e segura, não obtendo prejuízo junto a concorrência.

29

Assim sendo, encontra-se em andamento, vários processos para a

disseminação deste projeto.

2.1.4. A INTERNACIONALIZAÇÃO DA CONTABILIDADE

Com a globalização, a abertura no mercado financeiro mundial fora facilitado,

permitindo a todos os países do mundo, oportunidade para competir, no entanto é

necessário preparação para alcançar posição relevante, uma ferramenta primordial

neste sentido é a observância dos padrões internacionais de contabilidade.

Segundo Leonardo Moreira dos Santos Tavares: (2007, p7):

“Para efetuar capitação de recursos, ou ter ações negociadas em outros mercados,

como o europeu, norte americano e asiático, as empresas necessitam elaborar suas

demonstrações contábeis num modelo aceito pelo mercado que pretende atuar.

Mesmo no Brasil, as empresas que têm suas ações negociadas em outro mercado ou

no Nível II da Bovespa1, devem elaborar suas demonstrações pelo padrão brasileiro e

pela US GAAP ou IFRS.

Portanto, uma empresa cujas informações contábeis são elaboradas de acordo com

as práticas adotadas no Brasil terá que elaborá-las também conforme o padrão

americano (US GAAP) ou Internacional (IFRS).

É cada vez maior o número de companhias multinacionais que têm grande interesse

nos padrões contábeis internacionais. Se a organização tiver escritório em vários

países a necessidade de aplicar as regras contábeis de cada um deles reforça a

conveniência de um sistema comum de agrupamento de contas.

Com o objetivo de facilitar a análise e comparação entre as demonstrações

elaboradas por diferentes padrões bem como reduzir os custos de elaboração de

diversas demonstrações contábeis por uma empresa globalizada, cresce o

movimento pela harmonização das práticas contábeis, que reduzirão as diferenças

contábeis entre os países.”

1 A Bovespa possui três segmentos no mercado acionário: Nível 1, Nível 2 e Novo mercado, a diferença das

Companhias Nível 2, é que estas possuem ações preferenciais, ou seja, sem direito à voto, todavia, lhes serão

concedidos tal direito em relação as matérias que dizem respeito à transformação, incorporação, cisão, fusão,

aprovação de contratos intercompanhias, aprovação de avaliação dos bens destinados a integração do aumento de

capital da companhia, nomeação de empresa especializada para avaliação do valor econômico de ações de

emissões da companhia, no caso de realização de oferta pública de aquisição em decorrência do cancelamento do

registro no Nível 2 de práticas diferenciadas de governança corporativa ou cancelamento do registro da

companhia como companhia aberta e qualquer alteração aos diretores de voto mencionados anteriormente.

30

Diante ao exposto, verifica-se que em se falar de operações internacionais,

fala-se em demonstrações contábeis harmonizadas, tanto para economizar tempo e

custo, quanto para facilitar o entendimento e tornar eficiente a troca de informação, e

seus resultados. A informação utilizada de maneira indevida ou ineficaz gera

grandes prejuízos; a velocidade como é transmitida e a própria mensagem são

peças chaves para as corporações, exemplo seguro foi a, já citada, rápida e

desastrosa mensagem emitida ao mundo com a crise nos Estados Unidos da

América.

No Brasil, em conseqüência às várias mudanças econômicas e legislativas,

houve o advento da Lei 11.638/07, a fim de acompanhar a internacionalização,

necessidade esta que nasceu com a criação dos pronunciamentos IFRS

(International Financial Reporting Standard, em inglês).

Durante o 10º congresso mundial de contabilidade, em 1972, sugeriu-se a

criação de um Comitê de Pronunciamentos Contábeis (CPC), surgindo assim, em

1973, o IASC (International Accounting Standards Committee, em inglês), com o

objetivo de formular e publicar normas internacionais que possa ser mundialmente

aceito. É uma fundação independente e sem fins lucrativos e seus primeiros

pronunciamentos chamaram-se Internacional Accounting Standard (IAS).

O IASB (International Accounting Standards Board, em inglês) foi criado em

2001, assumiu todas as responsabilidades técnicas do IASC e teve por objetivo

melhorar toda a estrutura de formulação e publicação dos pronunciamentos

contábeis internacionais, que passou a ser emitido pelo IASB com o nome de

pronunciamentos IFRS (International Financial Reporting Standard, em inglês). Os

novos padrões de contabilidade deixam claro um reporte financeiro às informações

contábeis.

O grande objetivo das demonstrações financeiras em IFRS é atender a

todos os usuários das informações financeiras, de uma maneira muito clara, para a

tomada de decisão.

31

Publicada em 28 de dezembro de 2007, a Lei 11.638, procurou eliminar

regras que impediam o Brasil de aderir à convergência à IFRS, e inseriu outras

regras necessárias; convergências esta, sem a qual o Brasil ficaria isolado num

cenário mundial frente aos investidores internacionais.

Segundo Antoninho Marmo Trevisan apud Adriana Marques Dias e Carlos

Alberto Caldarelli ( 2008, p 5)

“Não há dúvidas que a nova legislação abre definitivamente a economia brasileira

para o mercado de capitais globais e vai atrair novos investimentos. Ao introduzir

padrões contábeis confiáveis e universalmente conhecidos, auditorias independentes

e melhor divulgação das informações, vai facilitar a análise de crédito, reduzir o

spread bancários, e os juros para o capital produtivo e facilitar o acompanhamento da

gestão por parte dos stakeholders.”

Portanto, conforme citação fica evidente a expectativa positiva em relação à

nova lei, expectativa crescente, gerando outras iniciativas que vêm a somar às

atitudes anteriores.

.

2.1.5. PAC – PROGRAMA DE ACELERAÇÃO DO CRESCIMENTO.

O Programa de Aceleração do Crescimento foi lançado pelo presidente do

Brasil, Luiz Inácio da Silva, em 28 de Janeiro de 2006, com a pretensão de estimular

o setor produtivo e levar benefícios sociais a todos os brasileiros e brasileiras.

O PAC possui algumas medidas básicas tais como, estimular o crédito e o

financiamento, a desoneração tributária, as medidas fiscais de longo prazo e medida

de gestão, cabe ressaltar que a desoneração tributária representa uma “economia”

de aproximadamente R$ 6,6 bilhões de reais, isto valeria dizer que o Brasil renuncia

a sua própria receita de tributos, ao menos temporariamente, em prol do crescimento

do Brasil, em contrapartida, para a realização de todas as obras planejadas o

programa recebe, também, investimentos de empresas privadas no valor de

aproximadamente R$ 217 bilhões.

32

Dentro dos inúmeros projetos e inúmeras atitudes já tomadas encontra-se a

medida de aperfeiçoamento do sistema tributário, no qual está inserido o

aperfeiçoamento da implantação do SPED - Sistema Público de Escrituração Digital,

da Nota Fiscal Eletrônica Complementar e do Cadastro Sincronizado, com o objetivo

de integrar os fiscos federal, estadual e municipal.

Em entrevista exclusiva para o Jornal Metro – Edição Nº 696, ano 3 – 27 de

novembro de 2009 – o Srº Presidente da República do Brasil fez as seguintes

considerações acerca do investimento em programas sociais:

“O futuro da economia depende no fundamental do povo, dos trabalhadores, dos

empresários, em suma, da capacidade de trabalho da população brasileira, que vem

demonstrando seguidamente que está madura e sabe fazer escolhas acertadas. Foi

isso que nós vimos na crise... todas as nossas iniciativas sempre se pautaram pela

necessidade de crescer para gerar riqueza para todos e pela necessidade de retirar

milhões de brasileiros da situação de carência e abandono... Quando investimos em

programas sociais, não é dinheiro mal aplicado, como alguns de nossos adversários

pensam. Pelo contrário, além de abrir portas para a cidadania da parcela mais

carente da população, ainda estimulamos a economia.”

Muitas das ações planejadas inicialmente já foram realizadas e, apesar de o

prazo para realizações de todas as medidas terminarem no fim de 2010, ainda há

muito por vir em relação ao PAC, haja vista já existir o PAC das crianças e PAC 2.

33

CAPITULO 3 – SPED (SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL)

Este capítulo tem por objetivo explicar e analisar a construção e objetividade

do SPED – Sistema Público de Escrituração Digital.

3.1. APRESENTAÇÃO

Diante da globalização, do desenvolvimento tecnológico e da iminente

convergência às normas internacionais, as corporações, independente do porte e do

ramo de atividade, se vêem na oportunidade de se tornarem bastante evoluídas, e

os órgãos fiscalizadores se preocuparam em acompanhar tal modernização.

Uma solução seria a padronização, ou seja, a criação de um cadastro único,

sincronizando a esfera federal, estadual e municipal, nesse sentido, a primeira

atitude tomada foi o incremento da Constituição Federal, em seu 37º artigo, pela

Emenda Constitucional nº 42 de 2003, determinado esta sincronia.

Segundo a Emenda Constitucional Nº 42, de 19 de dezembro de 2003:

“Artigo 37.

..........................................................................................................

..........................................................................................................

XXII – As administrações tributárias da União, dos Estados, do Distrito Federal e dos

Municípios, atividades essenciais ao funcionamento do Estado, exercidas por

servidores de carreira específica, terão recursos prioritários para a realização de suas

atividades e atuarão de forma integrada, inclusive com o compartilhamento de

cadastros e de informações fiscais, na forma da lei ou convênio.”

Assim, pensando em buscar recursos para atender ao disposto na Emenda

Constitucional Nº 42, foram realizados, entre os anos de 2004 e 2008, cinco ENAT’s

– Encontro Nacional dos Administradores Tributários – Contando com a presença de

representantes das administrações tributárias federal, estadual, do Distrito Federal e

dos Municípios.

34

ENAT I – Realizado em Salvador, BA, em julho de 2004 – houve

aprovação de protocolos de cooperação visando realização do

cadastro sincronizado e escrituração digital;

ENAT II – Realizado em São Paulo, SP, em agosto de 2005 – houve

aperfeiçoamento das decisões do ENAT I e aprovação de protocolos

visando realização do SPED, Nota Fiscal Eletrônica e padronização na

aplicação do CNAE (Classificação Nacional das atividades

Econômicas);

ENAT III – Realizado em Fortaleza, CE, em agosto de 2006 – houve

aperfeiçoamento nas decisões anteriores e aprovação de protocolo

visando realização da Nota Fiscal de Serviço Eletrônica, Conhecimento

de Transporte Eletrônico, e instituição do Comitê Gestor Nacional de

Documentos Fiscais Eletrônicos;

ENAT IV – Realizado em Belo Horizonte – MG, em dezembro de 2007

– houve discussões acerca dos temas já abordados nos encontros

anteriores;

ENAT V – Realizado em Brasília, DF, em novembro de 2008 – houve

aperfeiçoamento nas decisões anteriores, principalmente quanto à

aplicação padronizada do CNAE e desenvolvimento do SPED;

ENAT VI – Realizado no Rio de Janeiro, RJ em Maio de 2010 – houve

discussão o SPED, Simples Nacional, Cadastro Sincronizado,

Siscomex, ITR, Educação Fiscal e Nota Fiscal Eletrônica;

O SPED começou a ser desenvolvido com a Lei 9989/00 (plano plurianual do

governo de Fernando Henrique Cardoso) esta incluía o PMATA – Programa de

Modernização das Administrações Tributárias e Aduaneiras, foi foco de discussões

iniciadas no ENAT II, e incluído no PAC – Programa de aceleração do Crescimento

(Projeto do governo de Luiz Inácio da Silva)

35

Diante do exposto, fica evidenciada, a preocupação e a longa articulação das

autoridades tributárias, objetivando desenvolver ferramentas que supra as

necessidades dos contribuintes, do fisco e da sociedade civil, perante a “vivência

virtual” que as novas tecnologias os expõem.

O SPED possui três subprojetos principais: Escrituração Contábil,

Escrituração Fiscal, e Nota Fiscal Eletrônica e foi oficialmente instituído, pelo

Decreto Nº 6.022 de janeiro de 2007. Segundo o mesmo, 2º artigo, o SPED é:

“O SPED é instrumento que unifica as atividades de recepção, validação,

armazenamento e autenticação de livros e documentos que integram a escrituração

comercial e fiscal dos empresários e das sociedades empresárias, mediante fluxo

único, computadorizado, de informações.”

Cabe também mencionar que o mesmo, trabalha em conjunto com a iniciativa

privada, e vem a simplificar a transmissão das mais de 170 obrigações acessórias

existentes, reduzir custos, diminuir a concorrências desleal, democratizar a

informação contábil, e é claro aumentar a arrecadação e diminuir ilícitos tributários;

para atendê-lo as corporações terão que rever processos, implantar sistemas e se

reinventar.

3.2. CERTIFICADO DIGITAL

Em transações com processos físicos, os documentos precisam ser

assinados, identificados e comprovados como verdadeiros; no campo virtual não

poderia ser diferente, dessa forma houve a necessidade de se criar um mecanismo

eletrônico que identificasse as pessoas (físicas e jurídicas) e tornasse as

informações e os documentos transacionados virtualmente, autênticos, deste modo

chegou-se ao certificado digital.

O certificado digital é emitido por entidades denominadas “Autoridades

Certificadoras – AC” e contêm alguns dados, como nome e endereço de e-mail do

titular, validade e número de série do certificado, nome e assinatura (eletrônica) da

AC. Pode ser utilizado por pessoas físicas ou jurídicas, a fim de garantir,

36

autenticidade, sigilo, segurança e integridade às informações transacionadas por

meio da internet.

Existem dois tipos de certificado digital:

A1 - Válido por um ano e armazenado no computador do usuário,

protegido por senha de acesso.

A3 – Válido por dois ou três anos e armazenado em hardware

específico (podendo ser transportado), o token (“pendrive”) conectado

por USB e/ou cartão inteligente (“cartão magnético”) conectado por

leitora (dispositivo de interface entre o cartão e o computador).

Destes, o que possui maior nível de segurança é o A3 armazenado no token,

além de ser mais confortável no transporte.

Os documentos com assinatura digital possuem o mesmo valor jurídico que

os documentos assinados manualmente.

O uso de certificados digitais é regulamentado pela Medida Provisória Nº

2.200 – 2 de 2001 (Emenda Constitucional Nº 32/2001).

A referida norma definiu que o ITI (Instituto Nacional de Tecnologia da

Informação) é a Autoridade certificadora Raiz, que delega às outras autoridades

certificadoras a responsabilidade sobre a emissão de certificado digital, e também

criou o ICP – Brasil (Infra-estrutura de Chaves Públicas brasileiras) que por meio de

um conjunto de técnicas e procedimentos assegura a identidade e autenticidade de

um documento eletrônico.

No entanto, existem outras entidades, fora do ICP-BR que emitem certificados

digitais, todavia, sua veracidade depende da aceitação de ambas as partes, como

consta na MP 2.200-2 art. 10 § 2º:

37

“O disposto nesta Medida Provisória não obsta a utilização de outro meio de

comprovação de autoria e integridade de documentos em forma eletrônica, inclusive

os que utilizem certificados não emitidos pelo ICP-Brasil, desde que admitidos pelas

partes como válido ou aceito pela pessoa a quem for oposto o documento.”

O fisco precisa confiar nas informações que recebe e o uso de certificados

digitais traz benefícios a seus usuários pela segurança, agilidade e praticidade.

3.3. CADASTRO SINCRONIZADO

O Cadastro Sincronizado é regulamentado pela Emenda Constitucional Nº

42/2003 e trata-se de um procedimento de simplificação nos cadastros entre os

Estados, Municípios e a Receita Federal; reduz custos e prazos e garante maior

transparência na harmonização.

Segundo o site da Receita Federal, o conceito do cadastro sincronizado é

definido como: (https://www16.receita.fazenda.gov.br/CadSinc - acesso em nove de

maio de 2010)

“O Cadastro Sincronizado Nacional é a integração dos procedimentos cadastrais de

pessoas jurídicas e demais entidades no âmbito das Administrações Tributárias da

União, dos Estados, do Distrito Federal e dos Municípios, bem como de outros órgãos

e entidades que fazem parte do processo de registro e legalização de negócios no

Brasil.

Um dos pilares do Cadastro Sincronizado Nacional é a utilização do número de

inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ) como identificador em

todas as esferas de Governo.

Como solução compartilhada entre os mais diversos órgãos envolvidos no registro e

formalização de empresas e demais entidades, o Cadastro Sincronizado Nacional

não é um cadastro único e sim uma sincronização entre os diversos cadastros

existentes – todos passando a refletir as mesmas informações cadastrais,

respeitando-se as demandas dos órgãos e entidades (convenentes) em relação à

necessidade de informações específicas de cada um.”

A implantação está ocorrendo de forma gradativa, além de reduzir as

burocracias e o tempo gasto nos procedimentos ainda é um grande facilitador para a

nota fiscal eletrônica e para o SPED.

38

3.4. NOTA FISCAL ELETRÔNICA (NFE)

A Nota Fiscal Eletrônica, trata-se de um documento emitido e armazenado por

via eletrônica, em substituição às notas fiscais impressas modelos 1 e 1A; que

amparam a circulação de mercadorias e a prestação de serviços, e tem sua

autenticidade jurídica verificado por assinatura digital do emitente.

Há duas versões de nota eletrônica, a NFS-e (Nota Fiscal Eletrônica de

Serviços), onde sua funcionalidade e obrigatoriedade dependem das legislações

municipais e sua emissão dos sites das respectivas prefeituras, e a NF-e (Nota

Fiscal Eletrônica de mercadorias) onde a emissão deve ser efetuada por meio de

sistemas e previamente autorizada pelo fisco.

No que tange a NF-e, como resultante do II ENAT, foi aprovado o protocolo

de cooperação Nº3, visando à coordenação, implantação e utilização da NF-e, o que

beneficia o contribuinte e as administrações tributárias, e propicia fortalecimento do

controle e fiscalização.

A NF-e é a base das informações geridas pelo SPED e encontra-se

implantada com eficiência, contudo, antes disto, em alguns estados, como São

Paulo, houve a fase piloto e a fase de testes.

O projeto piloto foi iniciado em 2005, antes da obrigatoriedade, com a

participação voluntária de algumas empresas (relação constante no portal da NF-e).

Segundo a analista fiscal Maria Helena Silva, que acompanhou um processo

de implantação, não há grandes dificuldades na operação:

“Nós fazíamos a nota eletrônica pelo sistema Microsiga®, integrado com a Sefaz para

a nota ser transmitida para a Secretaria da Fazenda.

O departamento de T.I. (Tecnologia da Informação) fez a implantação, então o que

fizemos foi somente operar o sistema, não é difícil e eu acho muito viável, não sei

quais foram a dificuldade para implantar (Pelo T.I.) mais para operar é simples.

Quanto aos problemas de erro, não chegamos a fazer nada de acerto como carta de

correção, que teria de ser da própria Sefaz.

39

Quanto ao DANFE, deve ser feita no dia da saída, não dá para adiantar como as

notas normais.

Só fizemos acerto nos cadastros de clientes e nos “TES” (Tipo de Entrada e Saída)

que tem de ser correspondente ao que esta sendo enviado. “TES” é o coração da

nota, ele determina tudo, se credita imposto, se tem financeiro, se tem estoque...

Após a emissão no sistema, a nota está pronta para o ser enviada ao Sefaz, ela já é

processada imediatamente se estiver tudo de acordo. Gera-se o Danfe, que é o

documento válido como se fosse uma nota fiscal, imprime-o em quantas vias

necessárias e manda para os clientes junto com a carga.”

A obrigatoriedade da nota eletrônica é definida segundo enquadramento no

CNAE (Classificação Nacional de Atividades Econômicas) e depende dos acordos,

protocolos e ajustes que já foram ou que ainda serão definidos; as corporações

devem ficar atentas, pois o intuito do fisco é estender esta obrigatoriedade a todas

as empresas, gradativamente, independente do porte, e a da forma de tributação a

que são sujeitas.

Além das vantagens para o contribuinte com redução de custo, seja com

material, processo e até mesmo tempo gasto, a nota eletrônica permite que o

comprador não necessite mais digitar as notas no módulo de entrada e que efetue

um planejamento logístico na recepção das mercadorias em seu almoxarifado, indo

mais além, a nota eletrônica trás benefícios para toda a sociedade uma vez que

interage o cidadão com a “era digital”, trás a tona novas oportunidades de negócios,

além de, é claro, aumentar a arrecadação e diminuir a sonegação, e serve também

como incentivo para as empresas informais saírem desta condição; há benefícios até

para o meio ambiente, uma vez que a diminuição do uso de papel pode acarretar

uma diminuição de lixo produzido (já que a reciclagem ainda não é uma idéia

difundida) e de árvores sacrificadas.

3.5. ESCRITURAÇÃO CONTÁBIL DIGITAL (ECD)

A ECD (Escrituração Contábil Digital) serve de fonte de informações contábeis

ao fisco acerca de determinada empresa.

40

Abrange os livros: diários, razões, balancetes, balanços, e fichas de

lançamento.

Foi instituída pela IN RFB 787 de 19/11/07, e sofreu alteração pela IN RFB

926 de 11/03/09, determinando obrigatoriedade em relação a fatos ocorridos a partir

de 1º de janeiro de 2008 às empresas que sofrem acompanhamento diferenciado, e

em relação à fatos ocorridos a partir de 1º de janeiro de 2009 à todas as empresas

tributadas pelo lucro real, bem como entrega anual pelos obrigados, passiveis de

multa se descumprido o prazo.

A funcionalidade da ECD depende do PVA (Programa Validador e Assinador)

para validar e assinar (digitalmente) os arquivos para conseguinte transmissão ao

SPED. Primeiramente a escrituração contábil deve ser convertida em um arquivo

eletrônico no formato TXT (texto), submetida ao PVA, do qual é obtido por meio de

download no site da RFB, e por meio deste transmitida ao SPED, depois de

validada, assinada, autenticada.

As formalidades da operação, como leiaute dos arquivos de registro, plano de

contas e lançamentos constam na Resolução CFC 1020 (NBC T 2.8) e no Ato

Declaratório Cofis Nº 36/2007.

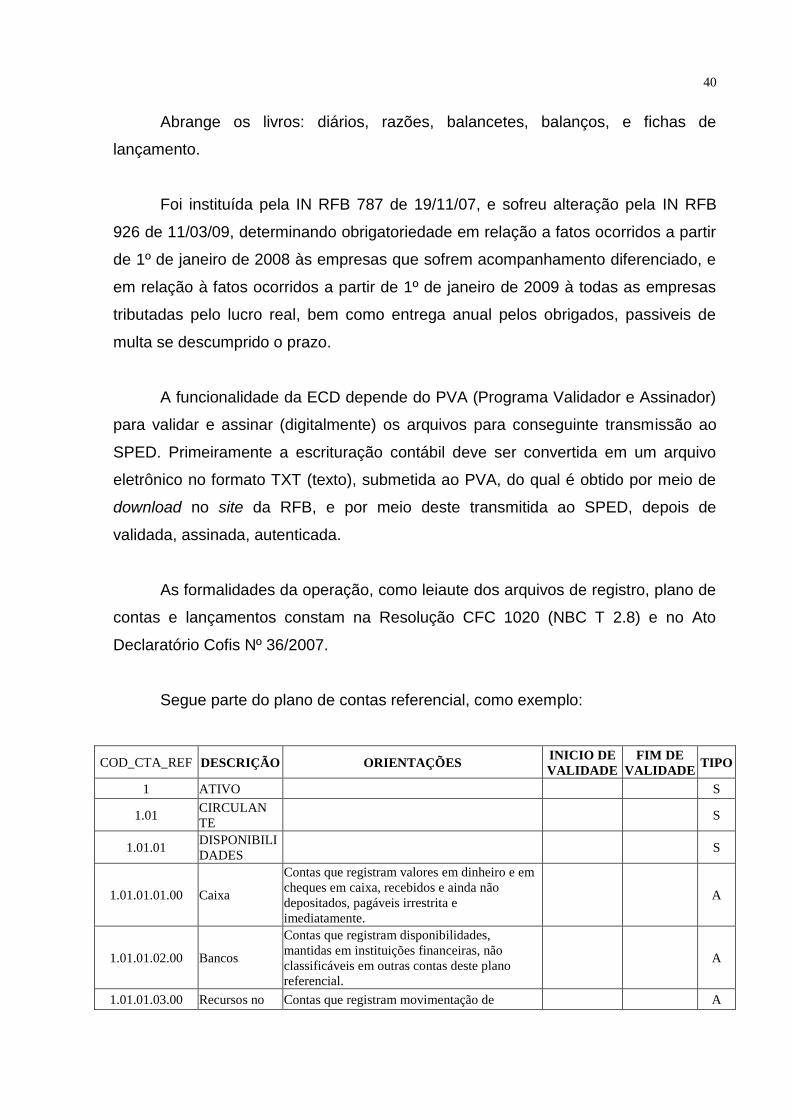

Segue parte do plano de contas referencial, como exemplo:

COD_CTA_REF DESCRIÇÃO ORIENTAÇÕES INICIO DE

VALIDADE

FIM DE

VALIDADE TIPO

1 ATIVO S

1.01 CIRCULAN

TE S

1.01.01 DISPONIBILI

DADES S

1.01.01.01.00 Caixa

Contas que registram valores em dinheiro e em

cheques em caixa, recebidos e ainda não

depositados, pagáveis irrestrita e

imediatamente.

A

1.01.01.02.00 Bancos

Contas que registram disponibilidades,

mantidas em instituições financeiras, não

classificáveis em outras contas deste plano

referencial.

A

1.01.01.03.00 Recursos no Contas que registram movimentação de A

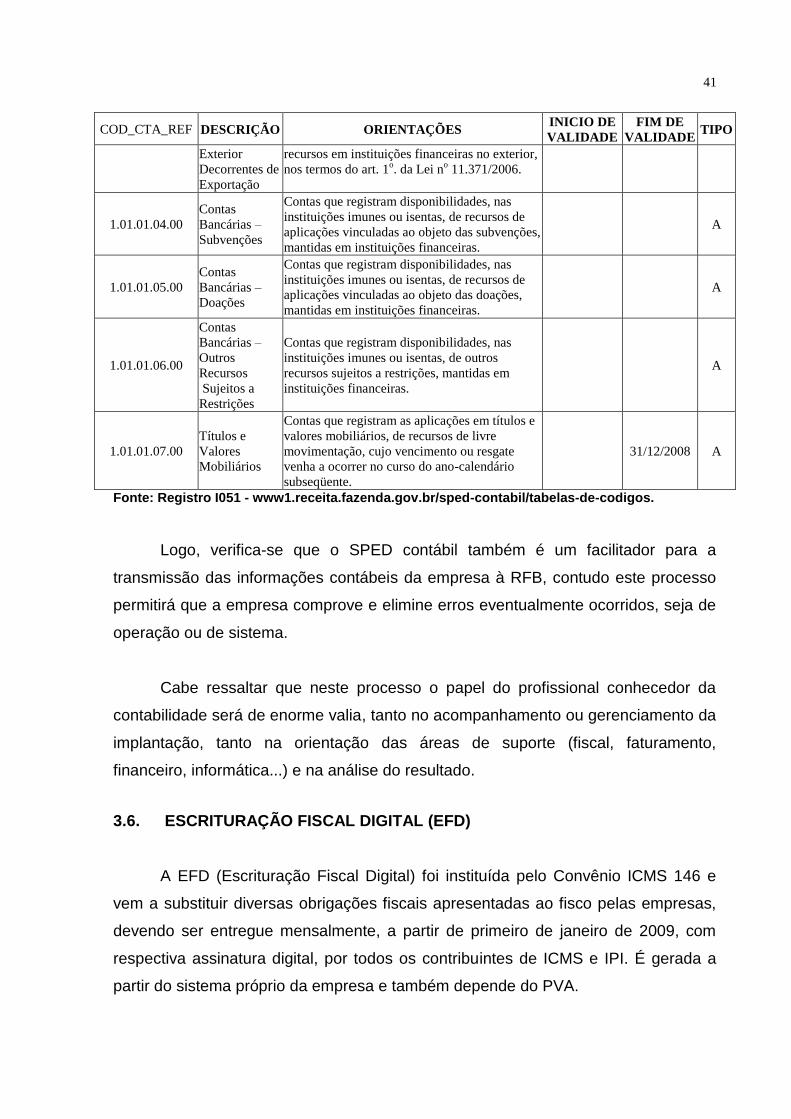

41

COD_CTA_REF DESCRIÇÃO ORIENTAÇÕES INICIO DE

VALIDADE

FIM DE

VALIDADE TIPO

Exterior

Decorrentes de

Exportação

recursos em instituições financeiras no exterior,

nos termos do art. 1o. da Lei n

o 11.371/2006.

1.01.01.04.00

Contas

Bancárias –

Subvenções

Contas que registram disponibilidades, nas

instituições imunes ou isentas, de recursos de

aplicações vinculadas ao objeto das subvenções,

mantidas em instituições financeiras.

A

1.01.01.05.00

Contas

Bancárias –

Doações

Contas que registram disponibilidades, nas

instituições imunes ou isentas, de recursos de

aplicações vinculadas ao objeto das doações,

mantidas em instituições financeiras.

A

1.01.01.06.00

Contas

Bancárias –

Outros

Recursos

Sujeitos a

Restrições

Contas que registram disponibilidades, nas

instituições imunes ou isentas, de outros

recursos sujeitos a restrições, mantidas em

instituições financeiras.

A

1.01.01.07.00

Títulos e

Valores

Mobiliários

Contas que registram as aplicações em títulos e

valores mobiliários, de recursos de livre

movimentação, cujo vencimento ou resgate

venha a ocorrer no curso do ano-calendário

subseqüente.

31/12/2008 A

Fonte: Registro I051 - www1.receita.fazenda.gov.br/sped-contabil/tabelas-de-codigos.

Logo, verifica-se que o SPED contábil também é um facilitador para a

transmissão das informações contábeis da empresa à RFB, contudo este processo

permitirá que a empresa comprove e elimine erros eventualmente ocorridos, seja de

operação ou de sistema.

Cabe ressaltar que neste processo o papel do profissional conhecedor da

contabilidade será de enorme valia, tanto no acompanhamento ou gerenciamento da

implantação, tanto na orientação das áreas de suporte (fiscal, faturamento,

financeiro, informática...) e na análise do resultado.

3.6. ESCRITURAÇÃO FISCAL DIGITAL (EFD)

A EFD (Escrituração Fiscal Digital) foi instituída pelo Convênio ICMS 146 e

vem a substituir diversas obrigações fiscais apresentadas ao fisco pelas empresas,

devendo ser entregue mensalmente, a partir de primeiro de janeiro de 2009, com

respectiva assinatura digital, por todos os contribuintes de ICMS e IPI. É gerada a

partir do sistema próprio da empresa e também depende do PVA.

42

Segundo Convênio ICMS Nº 143:

“Cláusula primeira Fica instituída a Escrituração Fiscal Digital - EFD, em arquivo digital,

que se constitui em um conjunto de escrituração de documentos fiscais e de outras

informações de interesse dos fiscos das unidades federadas e da Secretaria da Receita

Federal bem como no registro de apuração de impostos referentes às operações e

prestações praticadas pelo contribuinte.

Cláusula segunda O arquivo deverá ser assinado digitalmente de acordo com as

Normas da Infra-estrutura de Chaves Públicas Brasileira – ICP Brasil – pelo contribuinte,

por seu representante legal ou por quem a legislação indicar.

Cláusula terceira A Escrituração Fiscal Digital é de uso obrigatório para os contribuintes

do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações

de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS ou

do Imposto sobre Produtos Industrializados - IPI.

Cláusula quarta Ato Cotepe específico definirá os documentos fiscais, as especificações

técnicas do leiaute do arquivo digital da EFD, que conterá informações fiscais e

contábeis, bem como quaisquer outras informações que venham a repercutir na

apuração, pagamento ou cobrança de tributos de competência dos entes conveniados.

Cláusula sétima A escrituração prevista na forma deste convênio substitui a

escrituração e impressão dos seguintes livros:

I - Registro de Entradas;

II - Registro de Saídas;

III - Registro de Inventário;

IV - Registro de Apuração do IPI;

V - Registro de Apuração do ICMS.

Cláusula oitava Fica assegurado o compartilhamento das informações relativas às

escriturações fiscal e contábil digitais, em ambiente nacional, com as unidades federadas

de localização dos estabelecimentos da empresa, mesmo que estas escriturações sejam

centralizadas.

Importante se faz salientar o que diz a cláusula oitava, acerca do

compartilhamento pelas autoridades fiscais das informações geradas e transmitidas.

43

Segundo Roberto Dias Duarte (2008, p118):

“A EFD é extremamente detalhada. A tabela de registros possui mais de 100 tipos

diferentes, dado o nível de exigência com relação às informações fiscais solicitadas.

O registro 0200, por exemplo, é o detalhamento do produto ou serviço. Nele o

contribuinte deve informar o código NCM - Nomenclatura Comum no MERCOSUL -

de cada item.

A EFD representa toda a movimentação de entrada, saída e inventário de mercadoria

e serviços, além da apuração de ICMS e IPI.

Com o NCM, o fisco poderá rastrear toda a cadeia produtiva, buscando indícios de

fraude e sonegação.

Além de conter todas as notas de entrada e saída de uma empresa, o arquivo da EFD

os dados das faturas das notas fiscais, bem como os vencimentos das faturas. Ou

seja, o fisco terá todas as informações necessárias para projetar o fluxo de caixa das

empresas.”

A EFD é o subprojeto do SPED mais detalhado, contém inúmeras regras, e as

informações entregues devem ser por demais minudenciadas, de interesse principal

para a arrecadação, e com objetivo de simplificar processos e reduzir obrigações