1

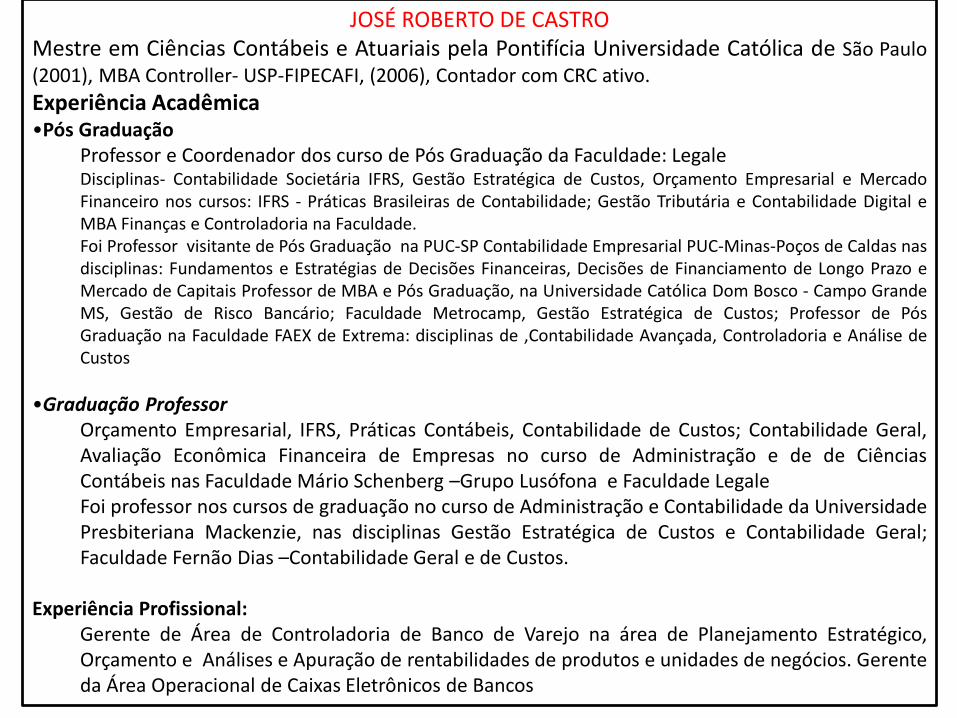

JOSÉ ROBERTO DE CASTROMestre em Ciências Contábeis e Atuariais pela Pontifícia Universidade Católica de São Paulo(2001), MBA Controller- USP-FIPECAFI, (2006), Contador com CRC ativo.

Experiência Acadêmica•Pós Graduação

Professor e Coordenador dos curso de Pós Graduação da Faculdade: LegaleDisciplinas- Contabilidade Societária IFRS, Gestão Estratégica de Custos, Orçamento Empresarial e MercadoFinanceiro nos cursos: IFRS - Práticas Brasileiras de Contabilidade; Gestão Tributária e Contabilidade Digital eMBA Finanças e Controladoria na Faculdade.Foi Professor visitante de Pós Graduação na PUC-SP Contabilidade Empresarial PUC-Minas-Poços de Caldas nasdisciplinas: Fundamentos e Estratégias de Decisões Financeiras, Decisões de Financiamento de Longo Prazo eMercado de Capitais Professor de MBA e Pós Graduação, na Universidade Católica Dom Bosco - Campo GrandeMS, Gestão de Risco Bancário; Faculdade Metrocamp, Gestão Estratégica de Custos; Professor de PósGraduação na Faculdade FAEX de Extrema: disciplinas de ,Contabilidade Avançada, Controladoria e Análise deCustos

•Graduação ProfessorOrçamento Empresarial, IFRS, Práticas Contábeis, Contabilidade de Custos; Contabilidade Geral,Avaliação Econômica Financeira de Empresas no curso de Administração e de de CiênciasContábeis nas Faculdade Mário Schenberg –Grupo Lusófona e Faculdade LegaleFoi professor nos cursos de graduação no curso de Administração e Contabilidade da UniversidadePresbiteriana Mackenzie, nas disciplinas Gestão Estratégica de Custos e Contabilidade Geral;Faculdade Fernão Dias –Contabilidade Geral e de Custos.

Experiência Profissional:Gerente de Área de Controladoria de Banco de Varejo na área de Planejamento Estratégico,Orçamento e Análises e Apuração de rentabilidades de produtos e unidades de negócios. Gerenteda Área Operacional de Caixas Eletrônicos de Bancos

2

3

4

5

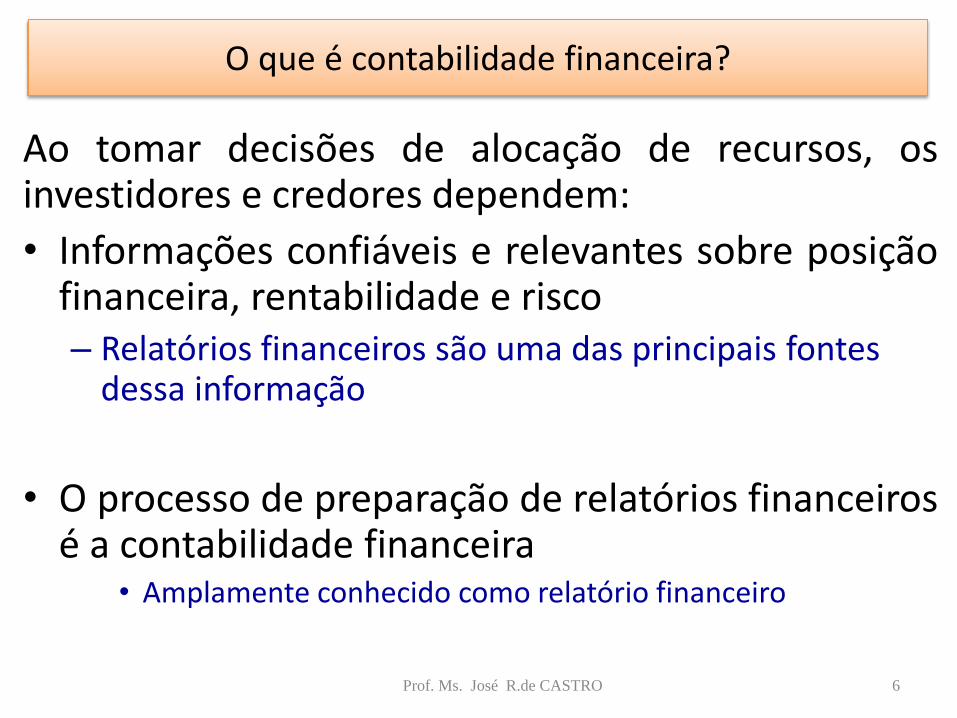

Ao tomar decisões de alocação de recursos, osinvestidores e credores dependem:

• Informações confiáveis e relevantes sobre posiçãofinanceira, rentabilidade e risco– Relatórios financeiros são uma das principais fontes

dessa informação

• O processo de preparação de relatórios financeirosé a contabilidade financeira

• Amplamente conhecido como relatório financeiro

O que é contabilidade financeira?

Prof. Ms. José R.de CASTRO 6

Prof. Ms. José R.de CASTRO 7

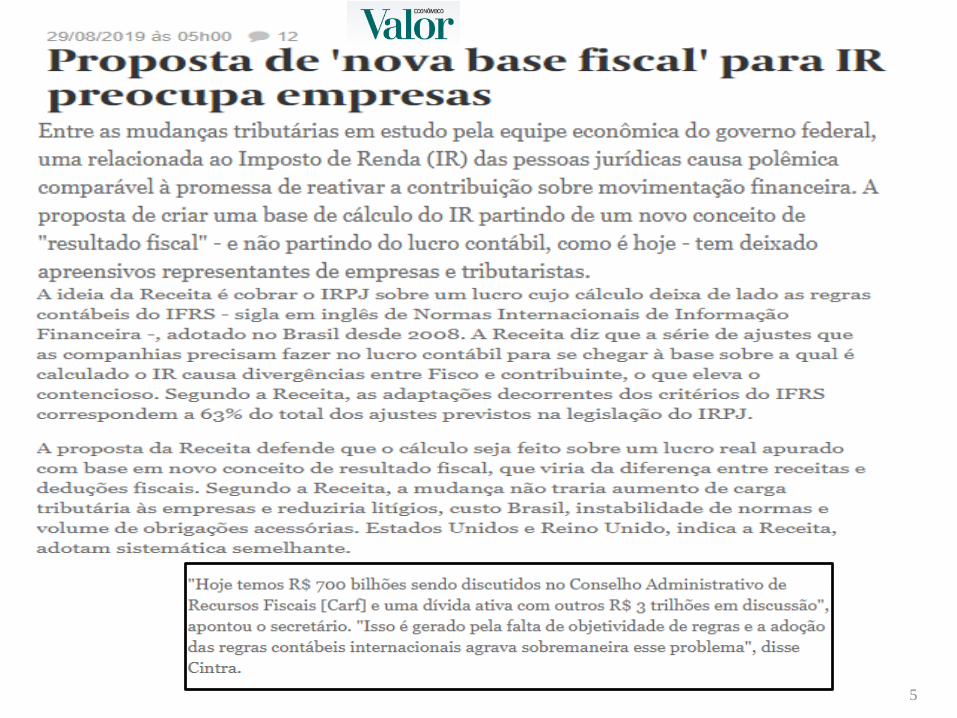

A aprovação das Leis No. 11.638 em 2007 e 11.941 em 2009, que reformularam a Lei das Sociedades Anônimas (lei 6.4040, de 1976),

bem como a criação do Comitê de Pronunciamentos Contábeis (CPC) promoveram mudanças substanciais no ordenamento jurídico da

contabilidade brasileira. As mudanças se fundamentaram, principalmente, na necessidade de adequação e de convergência das

normas contábeis praticadas no Brasil às Normas Internacionais (International Financial Reporting Standards Board (IASB).

O processo de convergência aos padrões internacionais de contabilidade foi concluído, com as emissões em 2008 e em 2009 de

diversos pronunciamentos contábeis, interpretações contábeis e orientações contábeis pelo Comitê de Pronunciamentos Contábeis

(CPC), e sua adoção por órgãos reguladores e pelo Conselho Federal de Contabilidade.

Norma da lei Societária

8

Campo de Atuação da Contabilidade

Contabilidade:

ciência aplicada com metodologia concebida para

captar, registrar, acumular, resumir e interpretar

fenômenos que afetam situações patrimoniais,

financeiras e econômicas das:

Pessoas físicas;

Entidades de finalidades não lucrativas;

Empresas;

Pessoa de Direito Público: Estado, Município,

União, Autarquia.

9

Finalidade da Informação Contábil

Controle:Processo pelo qual a alta administração se certifica

de que a organização está agindo em conformidade

com seus planos e políticas

A informação contábil é útil como:

Meio de comunicação;

Meio de motivação;

Meio de verificação.10

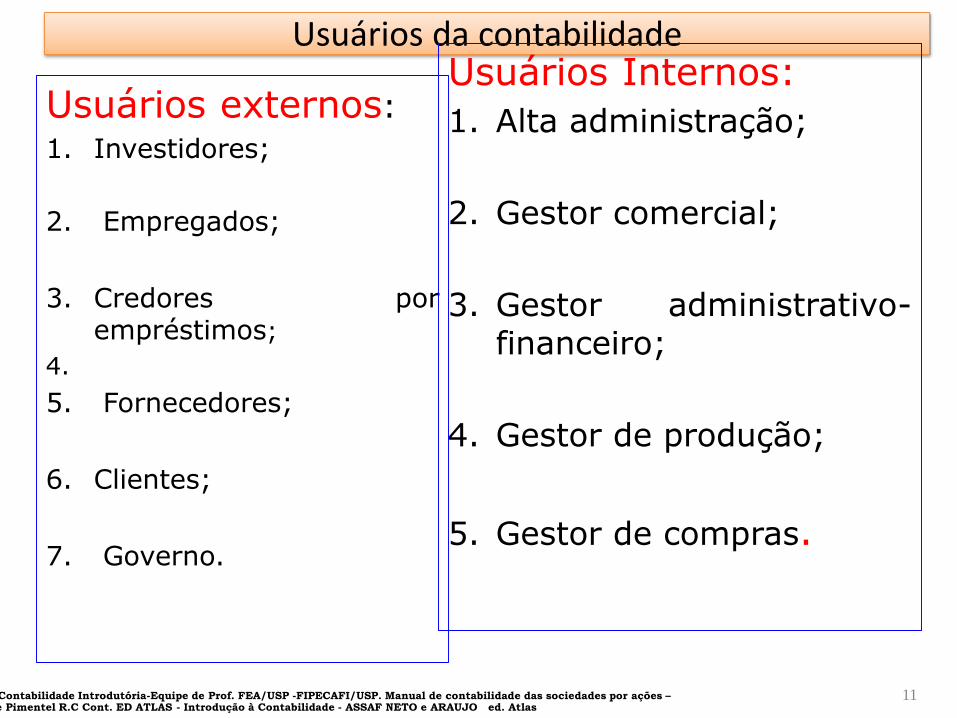

Usuários da contabilidade

Usuários externos:

1. Investidores;

2. Empregados;

3. Credores porempréstimos;

4.

5. Fornecedores;

6. Clientes;

7. Governo.

Usuários Internos:

1. Alta administração;

2. Gestor comercial;

3. Gestor administrativo-financeiro;

4. Gestor de produção;

5. Gestor de compras.

Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

11

Antecedentes históricos

Dizem as crônicas que que um escriba egípcio chegou acontabilizar os negócios efetuados pelo governo de seupais, no ano 2000 a.C.A escrituração governamental da República Romana de

200 a.C classificava as receitas de Caixa em Rendas eLucros; as despesas dividiam-se de Salários, Perdas eDiversos

Aristóteles:Segundo os historiadores ele já refletia acerca de uma

ciência que controlaria a riqueza do mundo.

12

Antecedentes históricos

• Frei Paccioli, (Itália, 1494) Descreve, um método empregado para os mercadores de

Veneza controlar suas operações- “Método das Partidas Dobradas”

• EUAS (século XX e atualidade) Ênfase, após a depressão de 1929, com inúmeras pesquisas

na área, crescimento do mercado de capitais e auditoria.

• BRASIL

Em 23 de junho de 1551 Brás Cubas foio primeiro contador no Brasil, foi nomeado para o cargo de Provedor da Fazenda Real e Contador das Rendas e Direitos da Capitania.

13

Antecedentes históricos

• Em 1808. João VI, criou três Contadorias Gerais, determinando a utilização dos métodos das partidas nos registros contábeis dos atos e fatos do processo de escrituração mercantil.

• Em 1850 foi criado o código comercial brasileiro, estabeleceu como obrigatório a escrituração contábil e a elaboração de balanço patrimonial

• 1931 através do decreto n º 20.158 foi organizado o ensino comercial e reg.ulamentado a profissão de contador.

• EM 1940 – Lei nº 2.627 é criada a primeira Lei das Sas no Brasil, estabelece procedcimento para a escrituração contábil.

• Em 1976 através da Lei nº 6.404 revoga a Lei 2.267 de 1940, e traz disciplinamento mais complexo nas relações societária das SAs.

• Em 2007 a Lei 6.404 sofre modificações através da Lei nº 11.638 e LEI Nº 11.941, DE 27 DE MAIO DE 2009.

14

Com o advento da Lei nº 11.638/07 e a decisão pela convergência da Contabilidadebrasileira às Normas Internacionais de Contabilidade emitidas pelo IASB, o CPCadotou integralmente o documento daquele órgão e emitiu seu PronunciamentoConceitual Básico – Estrutura Conceitual para a Elaboração e Apresentação dasDemonstrações Contábeis ( denominado, de CPC “00”).

O documento contém basicamente o que estava contido nos documentosconceituais brasileiros(Princípio Fundamentais da Contabilidade), passando utilizarCaracterísticas Qualitativas da Informação Contábil.

Do ponto de vista de efetivo conteúdo, a grande diferença nesse documento doCPC reside na sua muito maior aderência ao conceito da Primazia da EssênciaSobre a Forma, bandeira essa levada praticamente ao extremo pelo IASB,principalmente no IAS 1, representado no Brasil pelo Pronunciamento Técnico CPC26 –Apresentação das Demonstrações Contábeis.

Estrutura Conceitual da contabilidade

15

Base Conceitual da Contabilidade

As demonstrações contábeis devem ser preparadassob uma série de "regras" que são conhecidas comoPrincípios de Conobilidade Geralmente Aceitos (ou seutermo no idioma inglês: generally accepted accountingprincipies - GAAP).

Esses princípios (ou conceitos) contábeis determinamquais informações são incuídas nas demonstraçõescontábeis e como essas informações devem serelaboradas e apresentadas.

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

16

Convergência internacional e o CPC

Desafio:Manter a estrutura conceituai básica única de fundamentos eprincípios, de forma a proporcionar harmonização ouconvergência entre as práticas contábeis dos diversos países.

Internacional:O International Accounting Standards Board (IASB), emitepronunciamentos (normas) contábeis sobre o que se podechamar de prática contábil internacional.

Brasil• A convergência às práticas internacionais foi impulsionada com

a criação do CPC, em 2005, por meio da Resolução nfl 1.055, do Conselho Federal de Contabilidade, e as Leis n.º 11.638/07

• n.º 11.941/09.

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

117

CPC- Comitês de Pronunciamentos Contábeis

ORIGEM:

Comitê de Pronunciamentos Contábeis (CPC) foi idealizado a partir da união de esforços e comunhão de objetivos das seguintes entidades:

ABRASCA, APIMEC NACIONAL, BOVESPA, CFC FIPECAFI-IBRACON

OBJETIVO

Estudo,preparo e a emissão de Pronunciamentos Técnicos sobreprocedimentos de Contabilidade e a divulgação de informações dessanatureza, para permitir a emissão de normas pela entidade reguladorabrasileira, visando à centralização e uniformização do seu processo deprodução, levando sempre em conta a convergência da ContabilidadeBrasileira aos padrões internacionais.

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

18

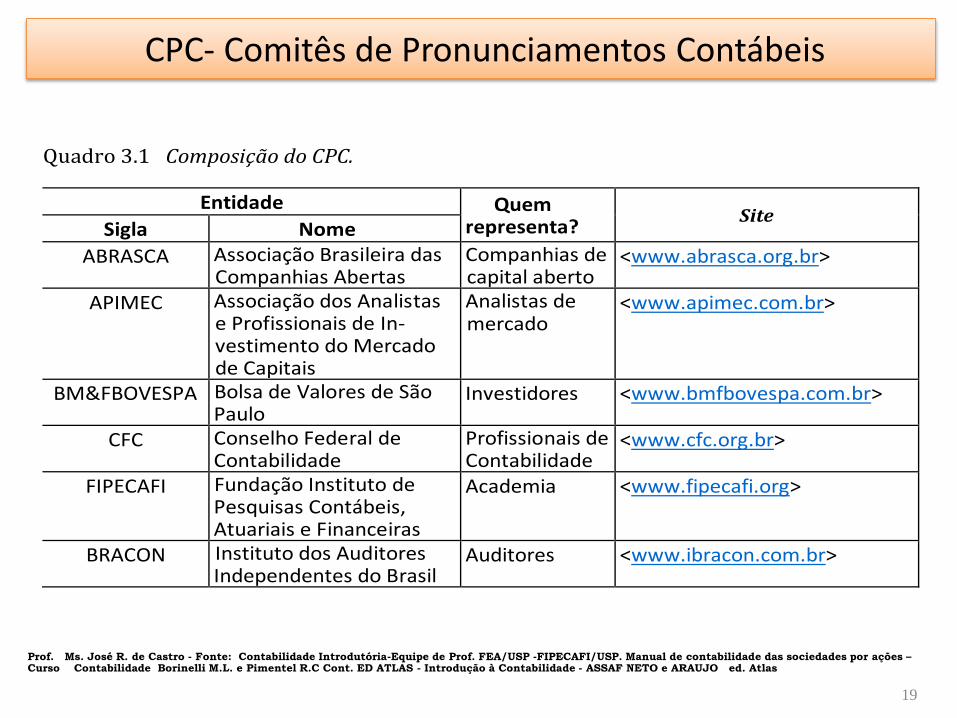

CPC- Comitês de Pronunciamentos Contábeis

Entidade Quem representa?

Site Sigla Nome

ABRASCA Associação Brasileira das Companhias Abertas

Companhias de capital aberto

<www.abrasca.org.br>

APIMEC Associação dos Analistas e Profissionais de In-vestimento do Mercado de Capitais

Analistas de mercado

<www.apimec.com.br>

BM&FBOVESPA Bolsa de Valores de São Paulo

Investidores <www.bmfbovespa.com.br>

CFC Conselho Federal de Contabilidade

Profissionais de Contabilidade

<www.cfc.org.br>

FIPECAFI Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras

Academia <www.fipecafi.org>

BRACON Instituto dos Auditores Independentes do Brasil

Auditores <www.ibracon.com.br>

Quadro 3.1 Composição do CPC.

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

19

Pressuposto Básico

Segundo o pronunciamento conceitual básicodo CPC, existem dois pressuposto básico nacontabilidade: o regime de competência e acontinuidade empresarial.

1.Regime de Competência:

A fim de atingir seus objetivos, demonstraçõescontábeis são preparadas conforme o regimecontábil de competência.

2. Continuidade:As demonstrações contábeis são normalmentepreparadas no pressuposto de que a entidadecontinuará em operação no futuro previsível.

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

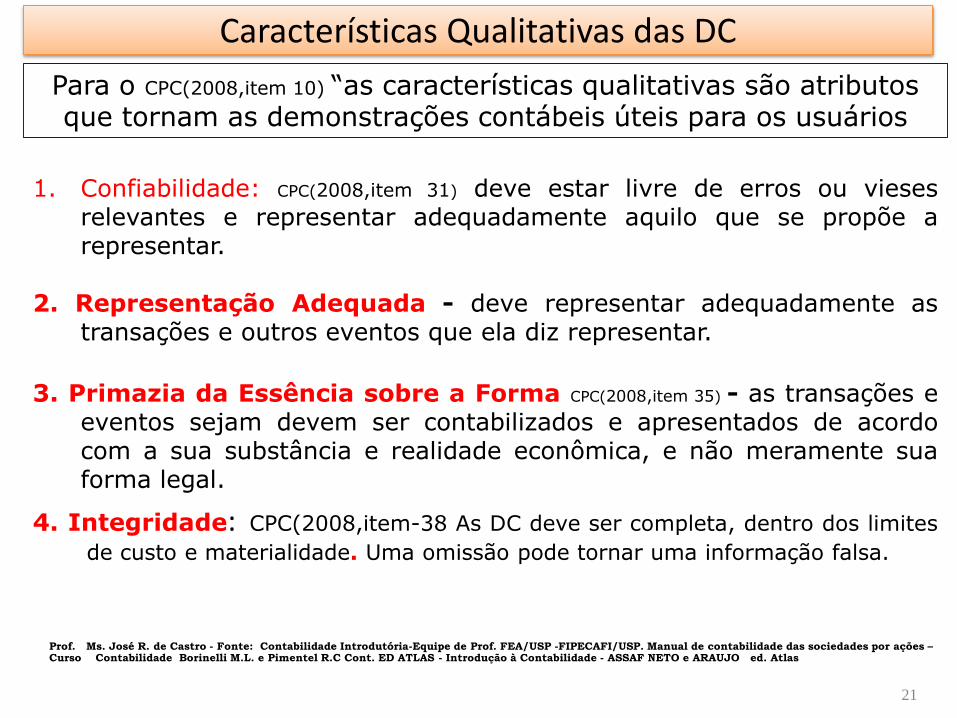

Características Qualitativas das DC

1. Confiabilidade: CPC(2008,item 31) deve estar livre de erros ou viesesrelevantes e representar adequadamente aquilo que se propõe arepresentar.

2. Representação Adequada - deve representar adequadamente astransações e outros eventos que ela diz representar.

3. Primazia da Essência sobre a Forma CPC(2008,item 35) - as transações eeventos sejam devem ser contabilizados e apresentados de acordocom a sua substância e realidade econômica, e não meramente suaforma legal.

4. Integridade: CPC(2008,item-38 As DC deve ser completa, dentro dos limites

de custo e materialidade. Uma omissão pode tornar uma informação falsa.

Para o CPC(2008,item 10) “as características qualitativas são atributos que tornam as demonstrações contábeis úteis para os usuários

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

21

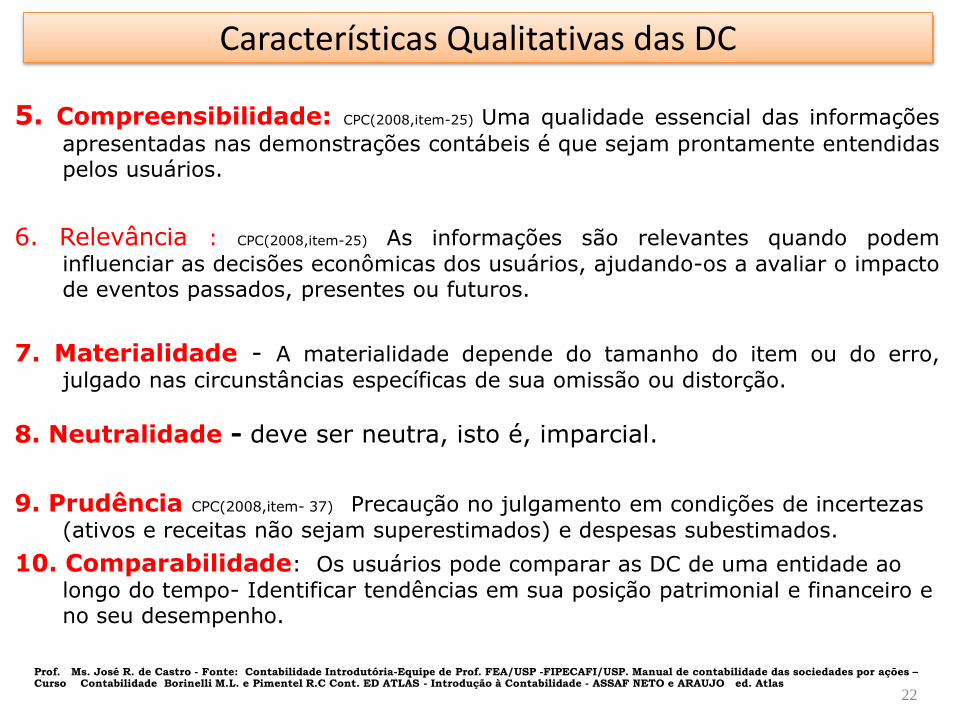

Características Qualitativas das DC

5. Compreensibilidade: CPC(2008,item-25) Uma qualidade essencial das informações

apresentadas nas demonstrações contábeis é que sejam prontamente entendidaspelos usuários.

6. Relevância : CPC(2008,item-25) As informações são relevantes quando podem

influenciar as decisões econômicas dos usuários, ajudando-os a avaliar o impactode eventos passados, presentes ou futuros.

7. Materialidade - A materialidade depende do tamanho do item ou do erro,

julgado nas circunstâncias específicas de sua omissão ou distorção.

8. Neutralidade - deve ser neutra, isto é, imparcial.

9. Prudência CPC(2008,item- 37) Precaução no julgamento em condições de incertezas

(ativos e receitas não sejam superestimados) e despesas subestimados.

10. Comparabilidade: Os usuários pode comparar as DC de uma entidade ao

longo do tempo- Identificar tendências em sua posição patrimonial e financeiro e no seu desempenho.

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

22

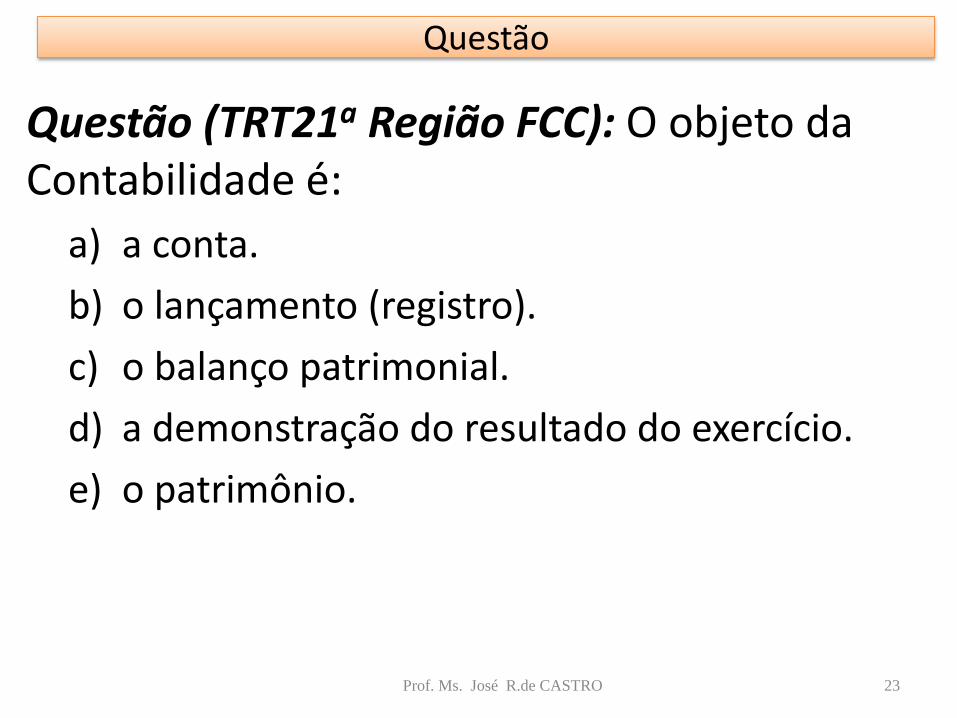

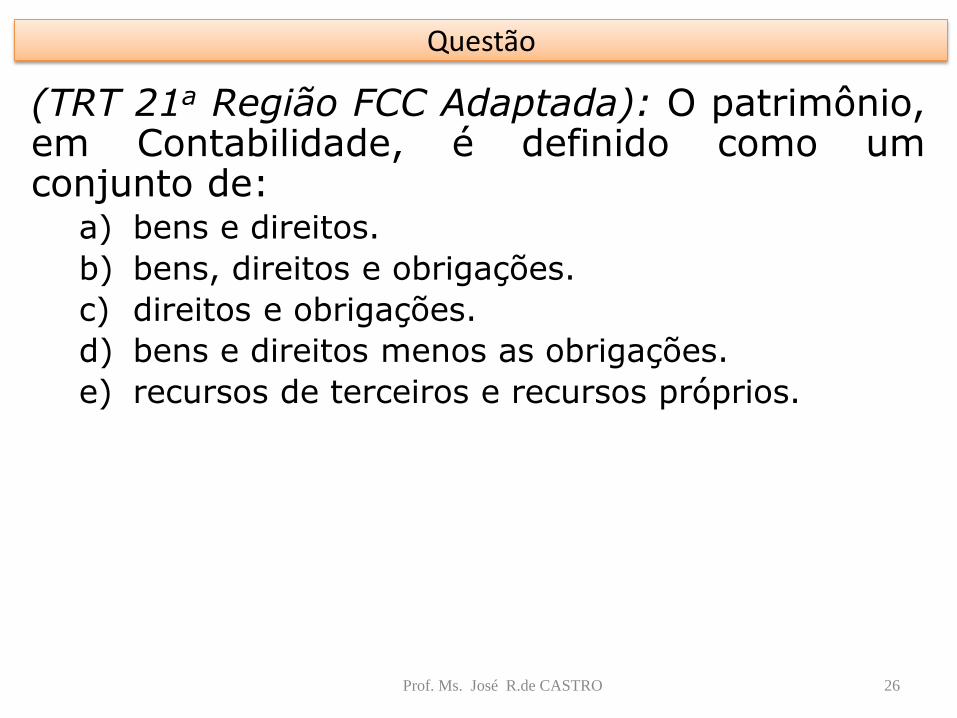

Questão

Questão (TRT21a Região FCC): O objeto da Contabilidade é:

a) a conta.

b) o lançamento (registro).

c) o balanço patrimonial.

d) a demonstração do resultado do exercício.

e) o patrimônio.

Prof. Ms. José R.de CASTRO 23

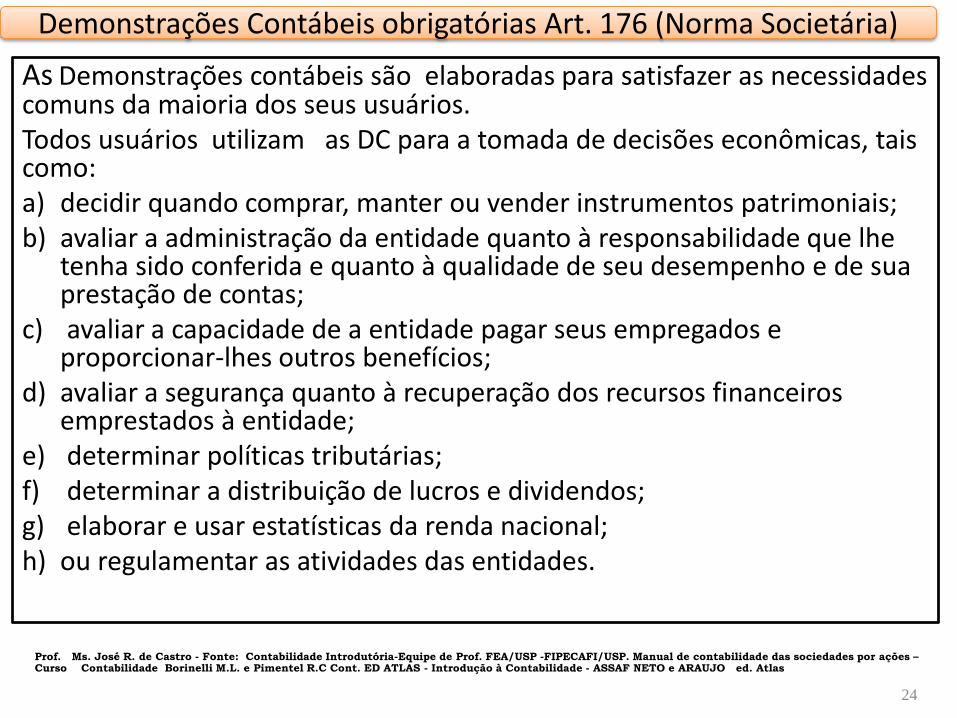

As Demonstrações contábeis são elaboradas para satisfazer as necessidades comuns da maioria dos seus usuários.Todos usuários utilizam as DC para a tomada de decisões econômicas, tais como:a) decidir quando comprar, manter ou vender instrumentos patrimoniais;b) avaliar a administração da entidade quanto à responsabilidade que lhe

tenha sido conferida e quanto à qualidade de seu desempenho e de sua prestação de contas;

c) avaliar a capacidade de a entidade pagar seus empregados e proporcionar-lhes outros benefícios;

d) avaliar a segurança quanto à recuperação dos recursos financeiros emprestados à entidade;

e) determinar políticas tributárias;f) determinar a distribuição de lucros e dividendos;g) elaborar e usar estatísticas da renda nacional;h) ou regulamentar as atividades das entidades.

Demonstrações Contábeis obrigatórias Art. 176 (Norma Societária)

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

24

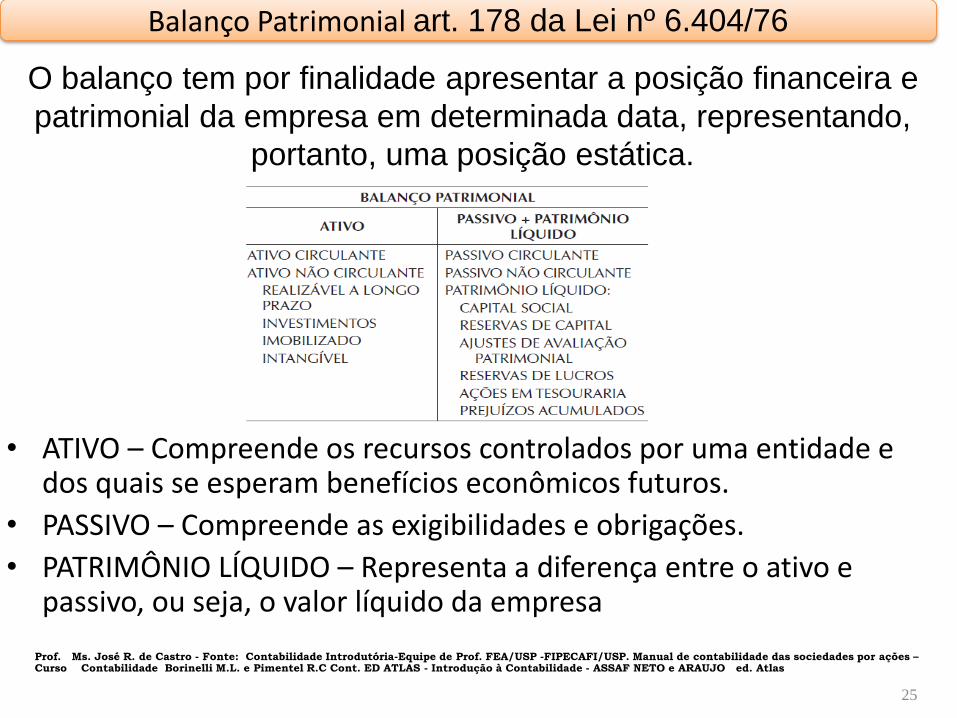

Balanço Patrimonial art. 178 da Lei nº 6.404/76

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

25

• ATIVO – Compreende os recursos controlados por uma entidade e dos quais se esperam benefícios econômicos futuros.

• PASSIVO – Compreende as exigibilidades e obrigações.

• PATRIMÔNIO LÍQUIDO – Representa a diferença entre o ativo e passivo, ou seja, o valor líquido da empresa

O balanço tem por finalidade apresentar a posição financeira e

patrimonial da empresa em determinada data, representando,

portanto, uma posição estática.

Questão

Prof. Ms. José R.de CASTRO 26

(TRT 21a Região FCC Adaptada): O patrimônio,em Contabilidade, é definido como umconjunto de:

a) bens e direitos.

b) bens, direitos e obrigações.

c) direitos e obrigações.

d) bens e direitos menos as obrigações.

e) recursos de terceiros e recursos próprios.

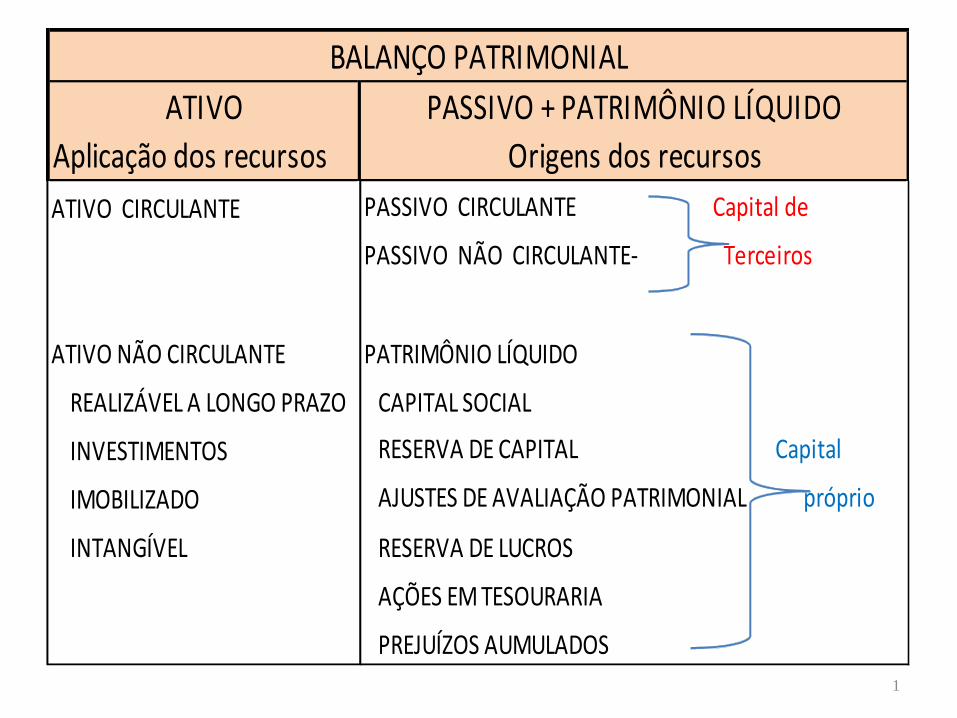

ATIVO PASSIVO + PATRIMÔNIO LÍQUIDO

Aplicação dos recursos Origens dos recursos

ATIVO CIRCULANTE PASSIVO CIRCULANTE Capital de

PASSIVO NÃO CIRCULANTE- Terceiros

ATIVO NÃO CIRCULANTE PATRIMÔNIO LÍQUIDO

REALIZÁVEL A LONGO PRAZO CAPITAL SOCIAL

INVESTIMENTOS RESERVA DE CAPITAL Capital

IMOBILIZADO AJUSTES DE AVALIAÇÃO PATRIMONIAL próprio

INTANGÍVEL RESERVA DE LUCROS

AÇÕES EM TESOURARIA

PREJUÍZOS AUMULADOS

BALANÇO PATRIMONIAL

1

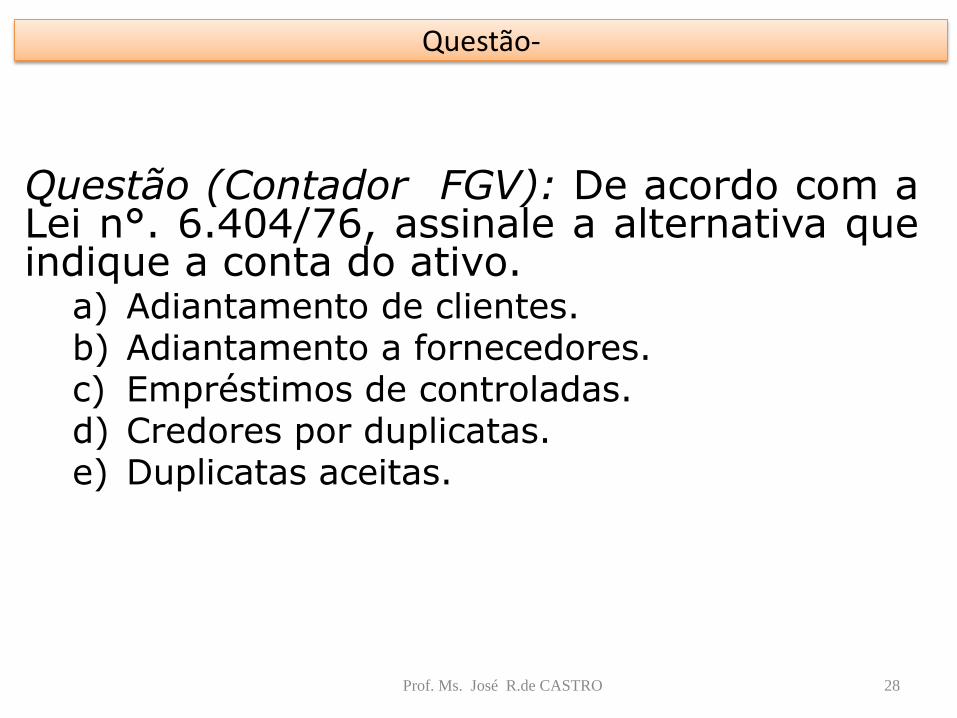

Questão (Contador FGV): De acordo com aLei n°. 6.404/76, assinale a alternativa queindique a conta do ativo.

a) Adiantamento de clientes.b) Adiantamento a fornecedores.c) Empréstimos de controladas.d) Credores por duplicatas.e) Duplicatas aceitas.

Questão-

28Prof. Ms. José R.de CASTRO

29

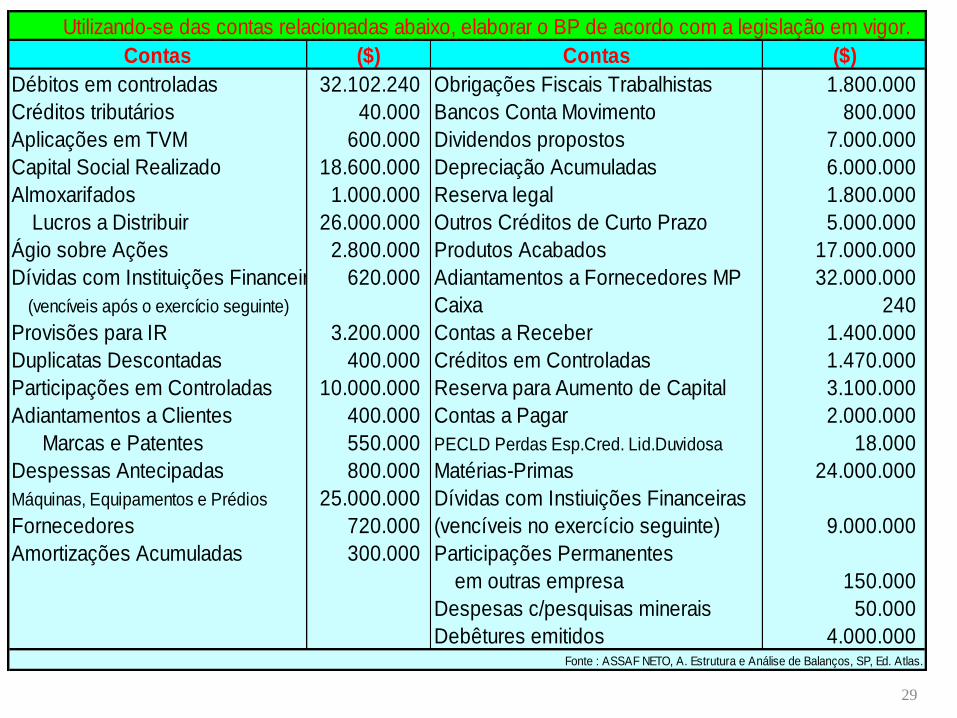

Utilizando-se das contas relacionadas abaixo, elaborar o BP de acordo com a legislação em vigor.

Contas ($) Contas ($)

Débitos em controladas 32.102.240 Obrigações Fiscais Trabalhistas 1.800.000

Créditos tributários 40.000 Bancos Conta Movimento 800.000

Aplicações em TVM 600.000 Dividendos propostos 7.000.000

Capital Social Realizado 18.600.000 Depreciação Acumuladas 6.000.000

Almoxarifados 1.000.000 Reserva legal 1.800.000

Lucros a Distribuir 26.000.000 Outros Créditos de Curto Prazo 5.000.000

Ágio sobre Ações 2.800.000 Produtos Acabados 17.000.000

Dívidas com Instituições Financeiras 620.000 Adiantamentos a Fornecedores MP 32.000.000

(vencíveis após o exercício seguinte) Caixa 240

Provisões para IR 3.200.000 Contas a Receber 1.400.000

Duplicatas Descontadas 400.000 Créditos em Controladas 1.470.000

Participações em Controladas 10.000.000 Reserva para Aumento de Capital 3.100.000

Adiantamentos a Clientes 400.000 Contas a Pagar 2.000.000

Marcas e Patentes 550.000 PECLD Perdas Esp.Cred. Lid.Duvidosa 18.000

Despessas Antecipadas 800.000 Matérias-Primas 24.000.000

Máquinas, Equipamentos e Prédios 25.000.000 Dívidas com Instiuições Financeiras

Fornecedores 720.000 (vencíveis no exercício seguinte) 9.000.000

Amortizações Acumuladas 300.000 Participações Permanentes

em outras empresa 150.000

Despesas c/pesquisas minerais 50.000

Debêtures emitidos 4.000.000 Fonte : ASSAF NETO, A. Estrutura e Análise de Balanços, SP, Ed. Atlas.

30

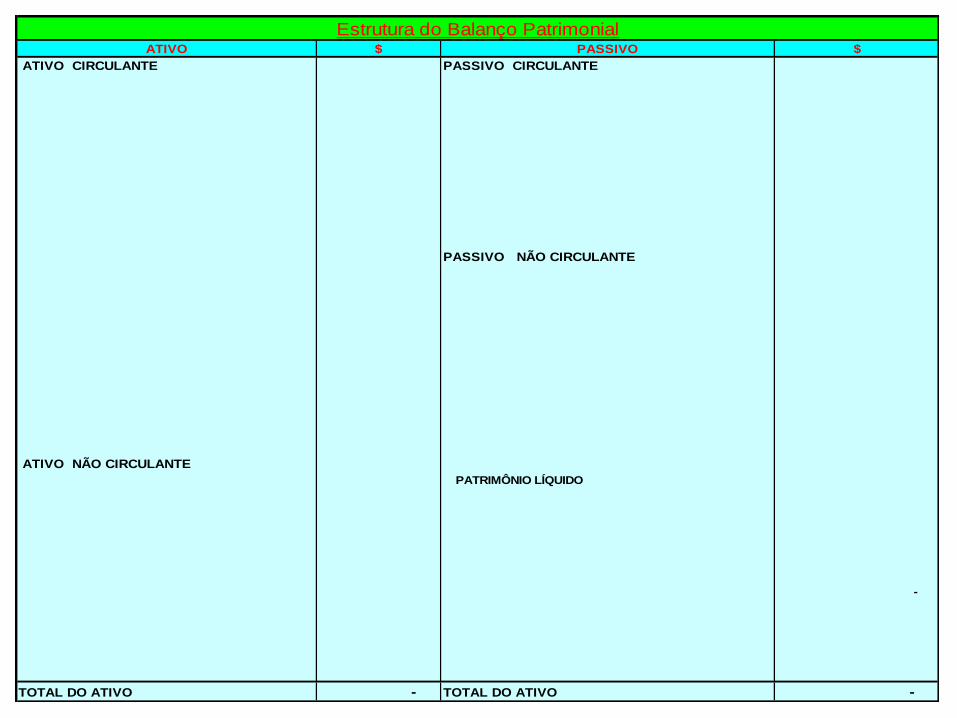

ATIVO $ PASSIVO $

ATIVO CIRCULANTE PASSIVO CIRCULANTE

PASSIVO NÃO CIRCULANTE

ATIVO NÃO CIRCULANTE

PATRIMÔNIO LÍQUIDO

-

TOTAL DO ATIVO - TOTAL DO ATIVO -

Estrutura do Balanço Patrimonial

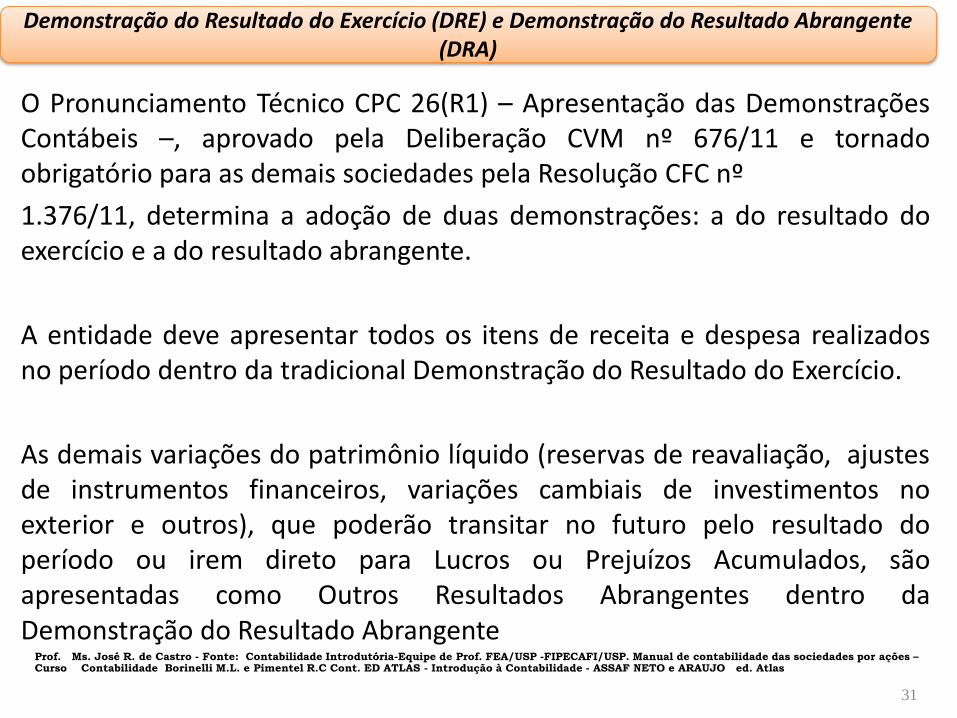

O Pronunciamento Técnico CPC 26(R1) – Apresentação das DemonstraçõesContábeis –, aprovado pela Deliberação CVM nº 676/11 e tornadoobrigatório para as demais sociedades pela Resolução CFC nº

1.376/11, determina a adoção de duas demonstrações: a do resultado doexercício e a do resultado abrangente.

A entidade deve apresentar todos os itens de receita e despesa realizadosno período dentro da tradicional Demonstração do Resultado do Exercício.

As demais variações do patrimônio líquido (reservas de reavaliação, ajustesde instrumentos financeiros, variações cambiais de investimentos noexterior e outros), que poderão transitar no futuro pelo resultado doperíodo ou irem direto para Lucros ou Prejuízos Acumulados, sãoapresentadas como Outros Resultados Abrangentes dentro daDemonstração do Resultado Abrangente

Demonstração do Resultado do Exercício (DRE) e Demonstração do Resultado Abrangente (DRA)

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

31

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

32

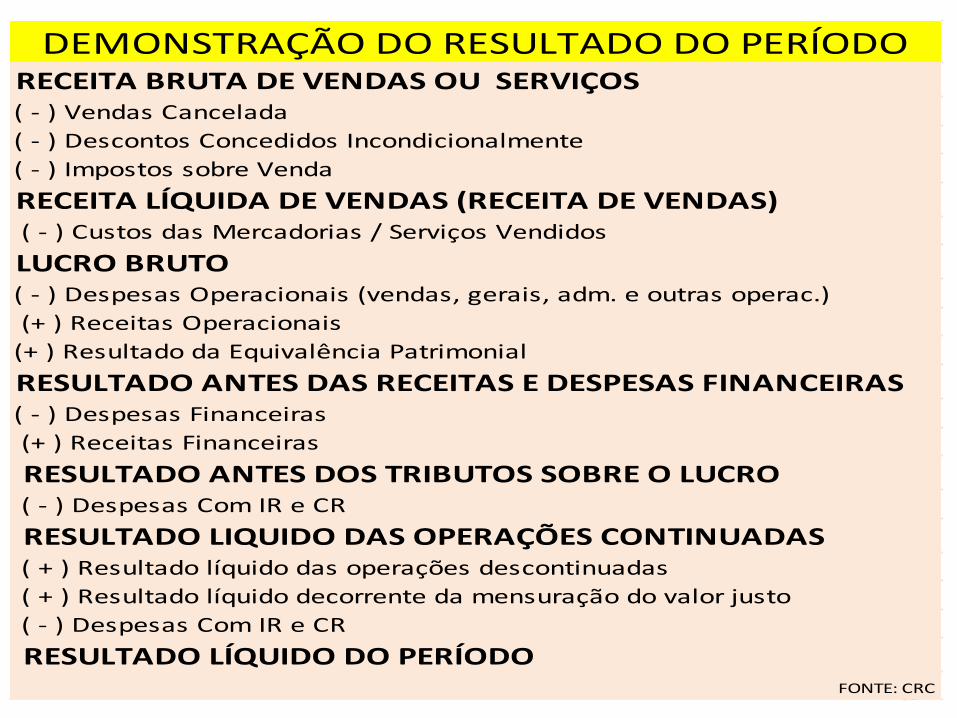

DEMONSTRAÇÃO DO RESULTADO DO PERÍODORECEITA BRUTA DE VENDAS OU SERVIÇOS( - ) Vendas Cancelada

( - ) Descontos Concedidos Incondicionalmente

( - ) Impostos sobre Venda

RECEITA LÍQUIDA DE VENDAS (RECEITA DE VENDAS) ( - ) Custos das Mercadorias / Serviços Vendidos

LUCRO BRUTO( - ) Despesas Operacionais (vendas, gerais, adm. e outras operac.)

(+ ) Receitas Operacionais

(+ ) Resultado da Equivalência Patrimonial

RESULTADO ANTES DAS RECEITAS E DESPESAS FINANCEIRAS( - ) Despesas Financeiras

(+ ) Receitas Financeiras

RESULTADO ANTES DOS TRIBUTOS SOBRE O LUCRO ( - ) Despesas Com IR e CR

RESULTADO LIQUIDO DAS OPERAÇÕES CONTINUADAS ( + ) Resultado líquido das operações descontinuadas

( + ) Resultado líquido decorrente da mensuração do valor justo

( - ) Despesas Com IR e CR

RESULTADO LÍQUIDO DO PERÍODOFONTE: CRC

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

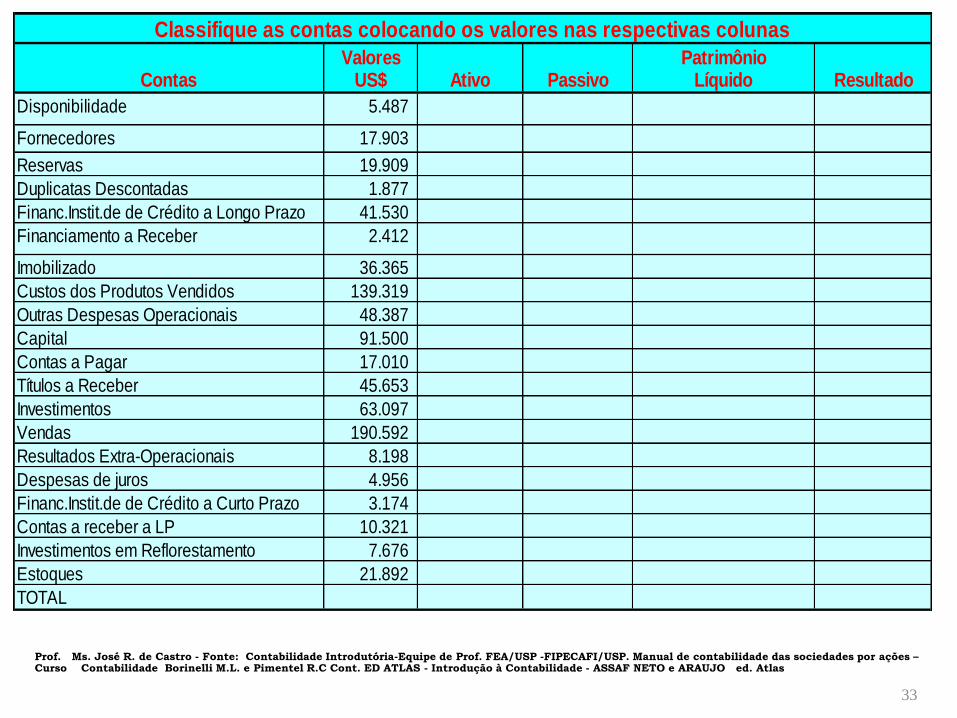

33

Valores PatrimônioContas US$ Ativo Passivo Líquido Resultado

Disponibilidade 5.487

Fornecedores 17.903

Reservas 19.909

Duplicatas Descontadas 1.877

Financ.Instit.de de Crédito a Longo Prazo 41.530

Financiamento a Receber 2.412

Imobilizado 36.365

Custos dos Produtos Vendidos 139.319

Outras Despesas Operacionais 48.387

Capital 91.500

Contas a Pagar 17.010

Títulos a Receber 45.653

Investimentos 63.097

Vendas 190.592

Resultados Extra-Operacionais 8.198

Despesas de juros 4.956

Financ.Instit.de de Crédito a Curto Prazo 3.174

Contas a receber a LP 10.321

Investimentos em Reflorestamento 7.676

Estoques 21.892

TOTAL

Classifique as contas colocando os valores nas respectivas colunas

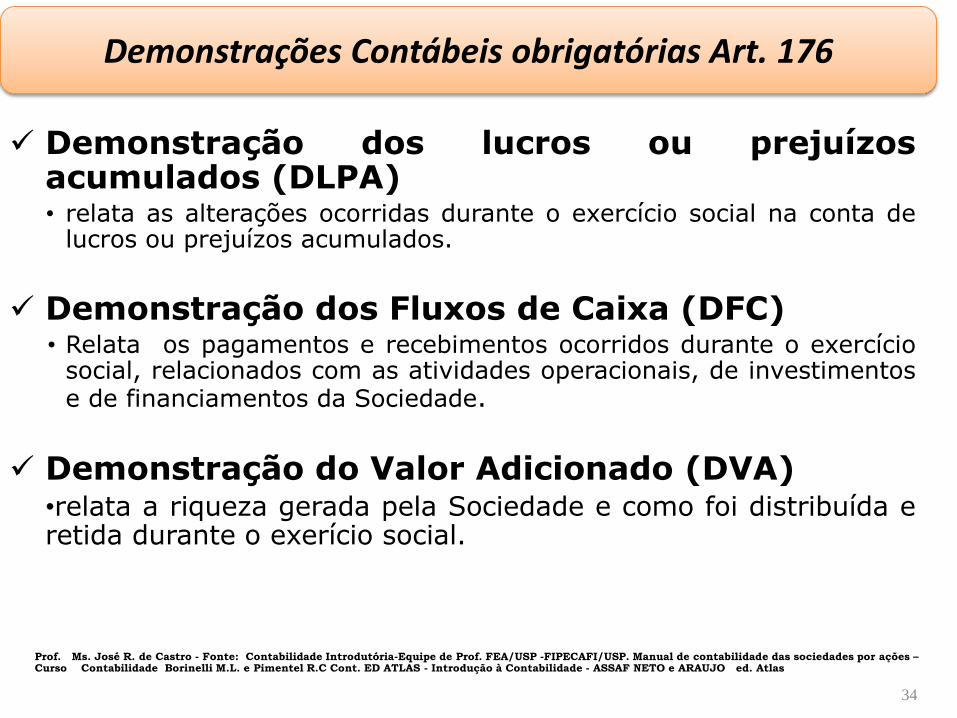

Demonstração dos lucros ou prejuízosacumulados (DLPA)• relata as alterações ocorridas durante o exercício social na conta de

lucros ou prejuízos acumulados.

Demonstração dos Fluxos de Caixa (DFC)• Relata os pagamentos e recebimentos ocorridos durante o exercício

social, relacionados com as atividades operacionais, de investimentose de financiamentos da Sociedade.

Demonstração do Valor Adicionado (DVA)•relata a riqueza gerada pela Sociedade e como foi distribuída eretida durante o exerício social.

Demonstrações Contábeis obrigatórias Art. 176

Prof. Ms. José R. de Castro - Fonte: Contabilidade Introdutória-Equipe de Prof. FEA/USP -FIPECAFI/USP. Manual de contabilidade das sociedades por ações –Curso Contabilidade Borinelli M.L. e Pimentel R.C Cont. ED ATLAS - Introdução à Contabilidade - ASSAF NETO e ARAUJO ed. Atlas

34

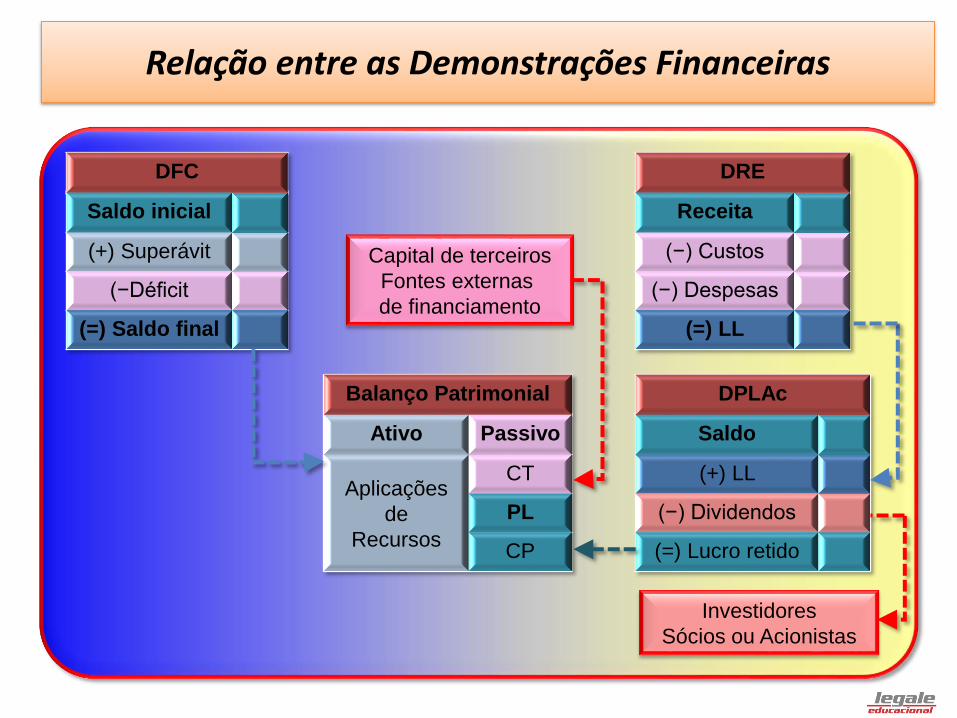

Relação entre as Demonstrações Financeiras

Balanço Patrimonial

Ativo Passivo

Aplicações

de

Recursos

CT

PL

CP

DRE

Receita

(−) Custos

(−) Despesas

(=) LL

DPLAc

Saldo

(+) LL

(−) Dividendos

(=) Lucro retido

DFC

Saldo inicial

(+) Superávit

(−Déficit

(=) Saldo final

Capital de terceiros

Fontes externas

de financiamento

Investidores

Sócios ou Acionistas

36

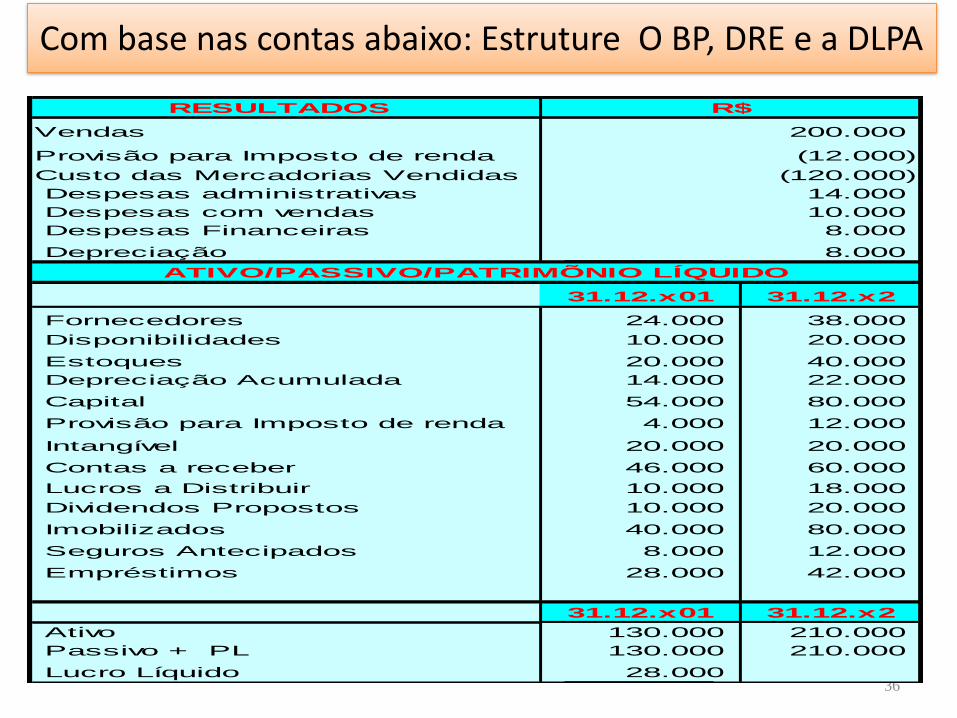

Com base nas contas abaixo: Estruture O BP, DRE e a DLPA

RESULTADOS

Vendas

Provisão para Imposto de renda

Custo das Mercadorias Vendidas

Despesas administrativas

Despesas com vendas

Despesas Financeiras

Depreciação

31.12.x01 31.12.x2

Fornecedores 24.000 38.000

Disponibilidades 10.000 20.000

Estoques 20.000 40.000

Depreciação Acumulada 14.000 22.000

Capital 54.000 80.000

Provisão para Imposto de renda 4.000 12.000

Intangível 20.000 20.000

Contas a receber 46.000 60.000

Lucros a Distribuir 10.000 18.000

Dividendos Propostos 10.000 20.000

Imobilizados 40.000 80.000

Seguros Antecipados 8.000 12.000

Empréstimos 28.000 42.000

31.12.x01 31.12.x2

Ativo 130.000 210.000

Passivo + PL 130.000 210.000

Lucro Líquido 28.000

R$

200.000

(12.000)

(120.000)

ATIVO/PASSIVO/PATRIMÕNIO LÍQUIDO

14.000

10.000

8.000

8.000

37

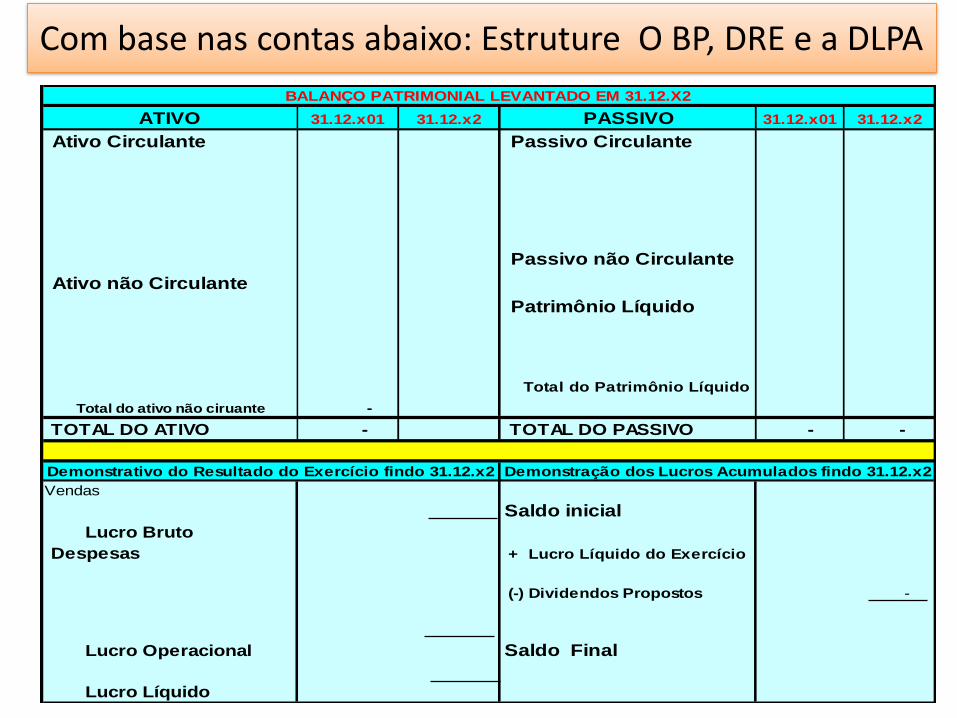

Com base nas contas abaixo: Estruture O BP, DRE e a DLPA

ATIVO 31.12.x01 31.12.x2 PASSIVO 31.12.x01 31.12.x2

Ativo Circulante Passivo Circulante

Passivo não Circulante

Ativo não Circulante

Patrimônio Líquido

Total do Patrimônio Líquido

Total do ativo não ciruante -

TOTAL DO ATIVO - TOTAL DO PASSIVO - -

Vendas

Saldo inicial

Lucro Bruto

Despesas + Lucro Líquido do Exercício

(-) Dividendos Propostos -

Lucro Operacional Saldo Final

Lucro Líquido

Demonstração dos Lucros Acumulados findo 31.12.x2Demonstrativo do Resultado do Exercício findo 31.12.x2

BALANÇO PATRIMONIAL LEVANTADO EM 31.12.X2

O relatório da administração representa um necessário eimportante complemento às demonstrações contábeispublicadas, pois fornecem dados e informações adicionaisque são úteis aos usuários ao seu julgamento e processode tomada de decisão.

O relatório deve ser descritivo e menos técnico que asdemonstrações contábeis, reunindo condições deentendimento para uma gama maior de usuários.

O relatório, com base nas análises do passado, devefornecer projeções de tendências futuras, auxiliando ousuário nas suas decisões do presente.

Relatórios dos administradores

Prof. Ms. José R.de CASTRO 38

“O ano de 2009 foi bastante desafiador: enfrentamos dois ambientes de mercado bastante distintos, em

que a recuperação das condições macroeconômicas ocorrida aolongo do terceiro e quarto trimestres contrastou com osmomentos de incerteza e extrema volatilidade dos diferentesmercados verificados na primeira metade do ano.

Os efeitos da crise financeira iniciada em 2008, que impactou oambiente econômico em todo o mundo e, consequentemente, ossetores de papel e celulose, foram sentidos com mais intensidadenos primeiros dois trimestres do período.

Para superá-los, adotamos medidas em todas as áreas: reduzimosfortemente as despesas, redimensionamos estoques, otimizamosativos, diversificamos o portfólio de produtos, aprofundamosnossas relações comerciais com a China e aprimoramos ogerenciamento de riscos e assim, entre outras decisõesimportantes, evitamos operações de derivativos exóticos”

Parte da Mensagem da Administração- SUZANO

Prof. Ms. José R.de CASTRO 39

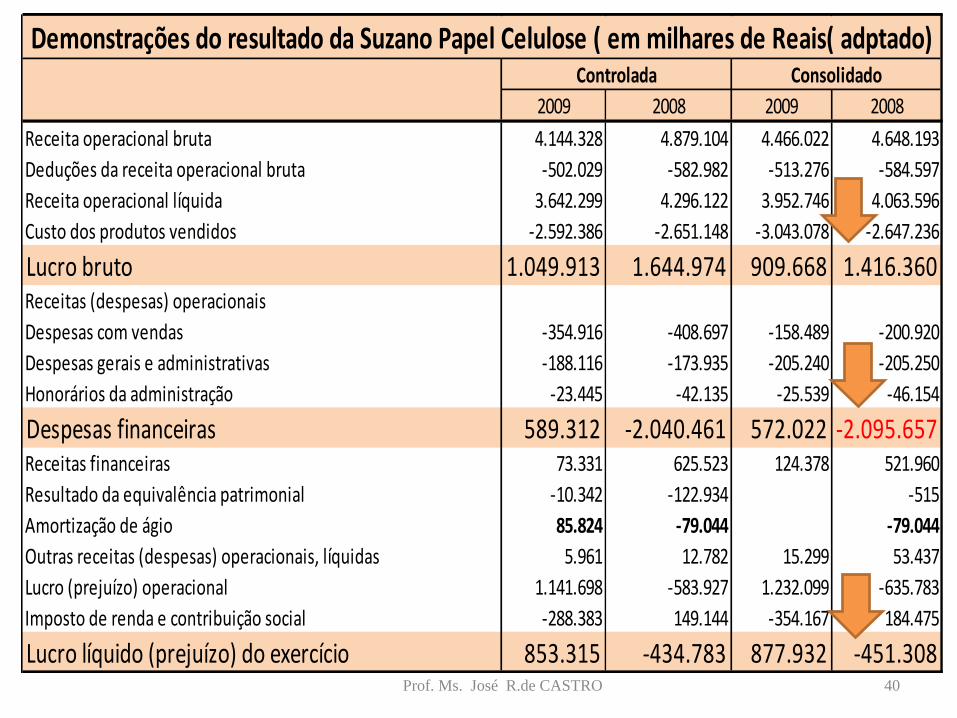

2009 2008 2009 2008

Receita operacional bruta 4.144.328 4.879.104 4.466.022 4.648.193

Deduções da receita operacional bruta -502.029 -582.982 -513.276 -584.597

Receita operacional líquida 3.642.299 4.296.122 3.952.746 4.063.596

Custo dos produtos vendidos -2.592.386 -2.651.148 -3.043.078 -2.647.236

Lucro bruto 1.049.913 1.644.974 909.668 1.416.360Receitas (despesas) operacionais

Despesas com vendas -354.916 -408.697 -158.489 -200.920

Despesas gerais e administrativas -188.116 -173.935 -205.240 -205.250

Honorários da administração -23.445 -42.135 -25.539 -46.154

Despesas financeiras 589.312 -2.040.461 572.022 -2.095.657Receitas financeiras 73.331 625.523 124.378 521.960

Resultado da equivalência patrimonial -10.342 -122.934 -515

Amortização de ágio 85.824 -79.044 -79.044

Outras receitas (despesas) operacionais, líquidas 5.961 12.782 15.299 53.437

Lucro (prejuízo) operacional 1.141.698 -583.927 1.232.099 -635.783

Imposto de renda e contribuição social -288.383 149.144 -354.167 184.475

Lucro líquido (prejuízo) do exercício 853.315 -434.783 877.932 -451.308

Controlada Consolidado

Demonstrações do resultado da Suzano Papel Celulose ( em milhares de Reais( adptado)

Prof. Ms. José R.de CASTRO 40

É o documento mediante o qual o auditor expressa sua opinião de formaclara e objetiva sobre as demonstrações contábeis nele indicadas,assumindo responsabilidade técnico-profissional definida, inclusive deordem pública. Podem se apresentar da seguinte maneira:

Parecer sem ressalva;As demonstrações contábeis representam a posição Patrimonial e financeira em todosos aspectos relevantes.

Parecer com ressalva;O auditor conclui que o efeito de qualquer discordância não é de tal magnitude querequeira um parecer adverso ou de abstenção de opinião, conforme a seguir.

Parecer adverso; eAs demonstrações contábeis não representam a posição Patrimonial e financeira emtodos os aspectos relevantes.

Parecer com abstenção de opiniãoO auditor deixa de emitir opinião sobre as demonstrações contábeis, por não ter obtidoinformações suficientes para fundamentá-las.

Parecer dos auditores independentes

Fonte: http://ri.suzano.com.br/

Prof. Ms. José R.de CASTRO 41

1. Examinamos os balanços patrimoniais da Suzano Papel e Celulose S.A. eos balanços patrimoniais consolidados da Suzano Papel e Celulose S.A. eempresas controladas em 31 de dezembro de 2009 e 2008, aAdministração. Nossa responsabilidade é a de expressar uma opiniãosobre essas demonstrações financeiras

2. Nossos exames foram conduzidos de acordo com as normas e auditoriaaplicáveis no Brasil e compreenderam: a) o planejamento dos trabalhos,considerando a relevância dos saldos, o volume de transações e ossistemas contábil e de controles internos da Companhia e empresascontroladas; b) a constatação, com base em testes, das evidências e dosregistros que suportam os valores e as informações contábeisdivulgados; e c) a avaliação das práticas e das estimativas contábeis maisrepresentativas adotadas pela Administração da Companhia e empresascontroladas, bem como da apresentação das demonstrações financeirastomadas em conjunto

Fonte: http://ri.suzano.com.br/

Parecer dos auditores independentes

Prof. Ms. José R.de CASTRO 42

3. Em nossa opinião, com base em nossos exames e nosexames efetuados por outros auditores independentes, asdemonstrações financeiras referidas no parágrafo1representam adequadamente, em todos os aspectosrelevantes, a posição patrimonial e financeira da SuzanoPapel e Celulose S.A. e a posição patrimonial e financeiraconsolidada da Suzano Papel e Celulose S.A. e empresascontroladas em 31 de dezembro de 2009 e 2008, oresultado de suas operações, as mutações de seupatrimônio líquido, os seus fluxos de caixa e os valoresadicionados nas operações referentes aos exercícios findosdaquelas datas, de acordo com as práticas contábeis

adotadas no Brasil.

Salvador, 02 de março de 2010 ERNST & YOUNG

Auditores Independentes S.S.CRC 2SP015199/O-6-F-BA

Antonio Carlos Fioravante

Contador CRC-1SFonte: http://ri.suzano.com.br/

Parecer dos auditores independentes

Prof. Ms. José R.de CASTRO 43

Notas de rodapé; informações adicionais; informações quecomplementam as demonstrações financeiras eelemento integrante das mesmas.

Surgiram do desafio da contabilidade com relação à evidenciaçãoe dimensionamento da qualidade de informações para atender àsnecessidades dos usuários.

Podem ser expressas tanto na forma descrita quanto na forma dequadros analíticos, ou mesmo englobando outras demonstrações.

As notas podem ser usadas para descrever práticas contábeisutilizadas pela empresa, para explicações adicionais sobredeterminadas contas ou operações específicas e ainda paracomposições e detalhes de certas contas.

Notas Explicativas (NE)

Fonte: http://ri.suzano.com.br/

Prof. Ms. José R.de CASTRO 44

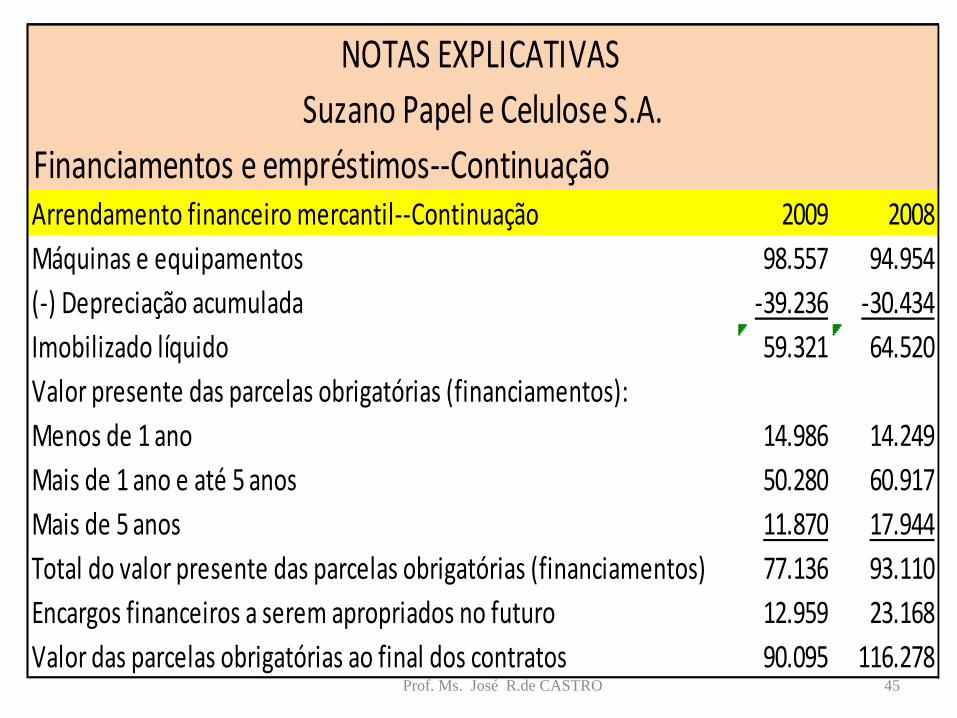

Financiamentos e empréstimos--ContinuaçãoArrendamento financeiro mercantil--Continuação 2009 2008

Máquinas e equipamentos 98.557 94.954

(-) Depreciação acumulada -39.236 -30.434

Imobilizado líquido 59.321 64.520

Valor presente das parcelas obrigatórias (financiamentos):

Menos de 1 ano 14.986 14.249

Mais de 1 ano e até 5 anos 50.280 60.917

Mais de 5 anos 11.870 17.944

Total do valor presente das parcelas obrigatórias (financiamentos) 77.136 93.110

Encargos financeiros a serem apropriados no futuro 12.959 23.168

Valor das parcelas obrigatórias ao final dos contratos 90.095 116.278

Suzano Papel e Celulose S.A.

NOTAS EXPLICATIVAS

Prof. Ms. José R.de CASTRO 45

Referências Bibliográficas

• Bibliografia básica– IUDÍCIBUS S. Et al Manual de Contabilidade Societária- Fipecafi Ed Atlas

– Equipe de Professores FEA/USP Contabilidade Introdutória, 11º edição. Atlas,2011-Livro de exercícios e textos

– MARION, J. Carlos. Contabilidade Empresarial. 16. ed. São Paulo: Atlas, 2012.

– WEIL T.L. Et all Contabilidade Financeira, Cegage Learning 2015

• Bibliografia complementar:– GITMAN, Lawrence J. Princípios de administração financeira. 12. ed. São Paulo:

Pearson, 2010.

– IUDÍCIBUS, Sérgio; MARION, José C. Curso de Contabilidade para não Contadores. 7.ed. São Paulo: Atlas, 2011.

– MARION, José C. Análise das Demonstrações Contábeis. 7. ed. São Paulo: Atlas, 2012.

– MARTINS, Eliseu; DINIZ, Josedilton A.; MIRANDA, Gilberto J. Análise Avançada dasDemonstrações Contábeis. São Paulo: Atlas, 2012.

– REVISTA EXAME. Melhores e maiores. São Paulo: Abril, jul/2013.

Prof. Ms. José R.de CASTRO 46