INQUÉRITO BALANÇO 2016 - PERSPETIVAS 2017

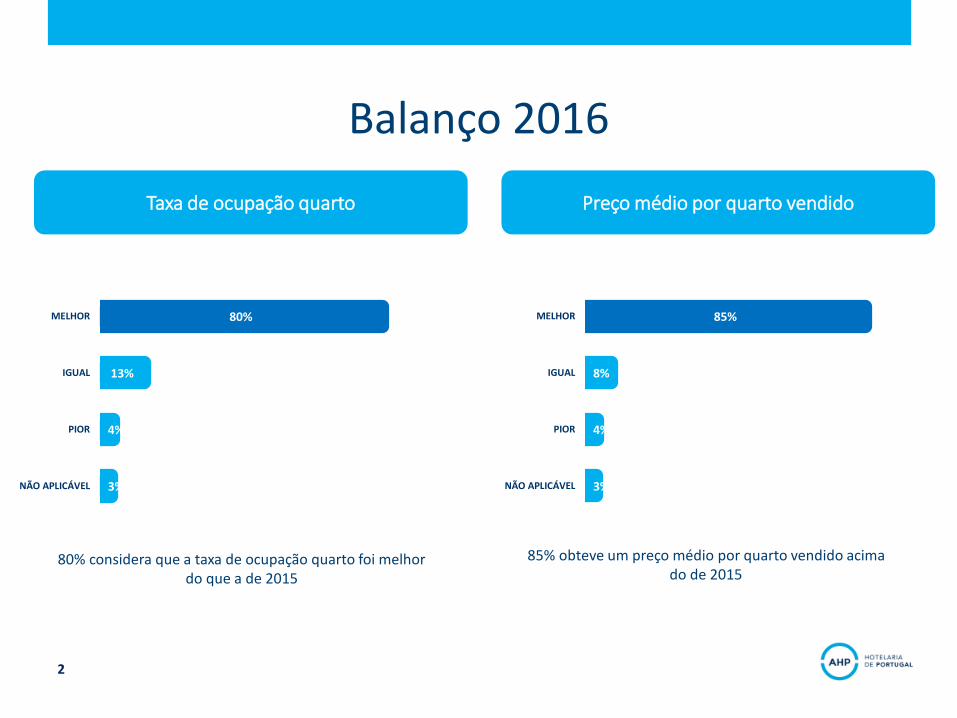

85% obteve um preço médio por quarto vendido acima do de 2015

Balanço 2016

Taxa de ocupação quarto Preço médio por quarto vendido

2

80% considera que a taxa de ocupação quarto foi melhor do que a de 2015

80%

13%

4%

3%

MELHOR

IGUAL

PIOR

NÃO APLICÁVEL

85%

8%

4%

3%

MELHOR

IGUAL

PIOR

NÃO APLICÁVEL

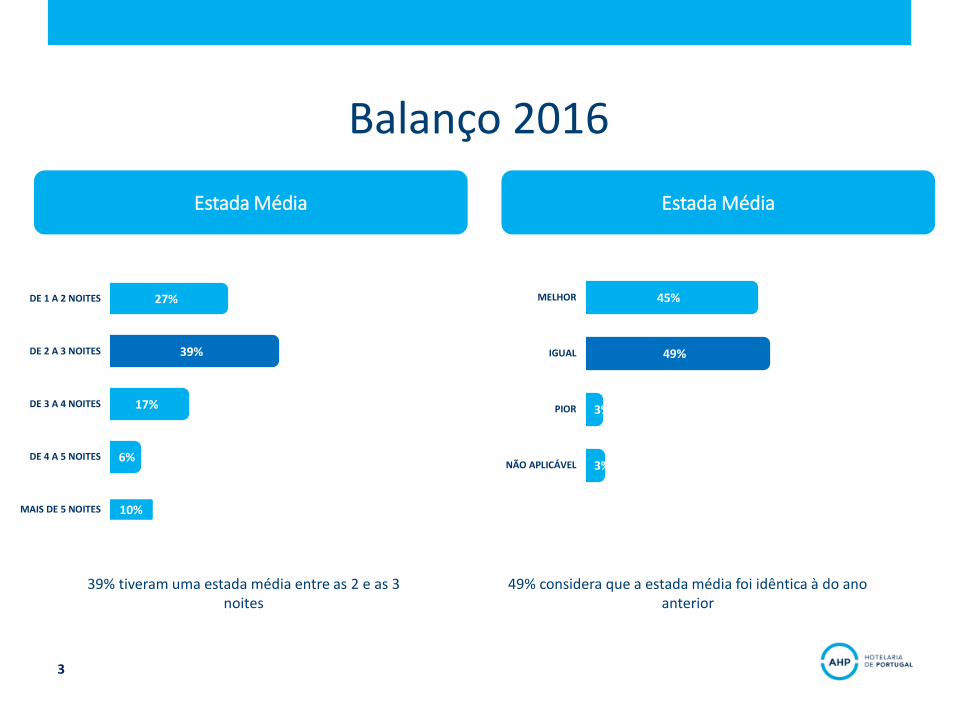

49% considera que a estada média foi idêntica à do ano anterior

Balanço 2016

Estada Média Estada Média

39% tiveram uma estada média entre as 2 e as 3 noites

3

27%

39%

17%

6%

10%

DE 1 A 2 NOITES

DE 2 A 3 NOITES

DE 3 A 4 NOITES

DE 4 A 5 NOITES

MAIS DE 5 NOITES

45%

49%

3%

3%

MELHOR

IGUAL

PIOR

NÃO APLICÁVEL

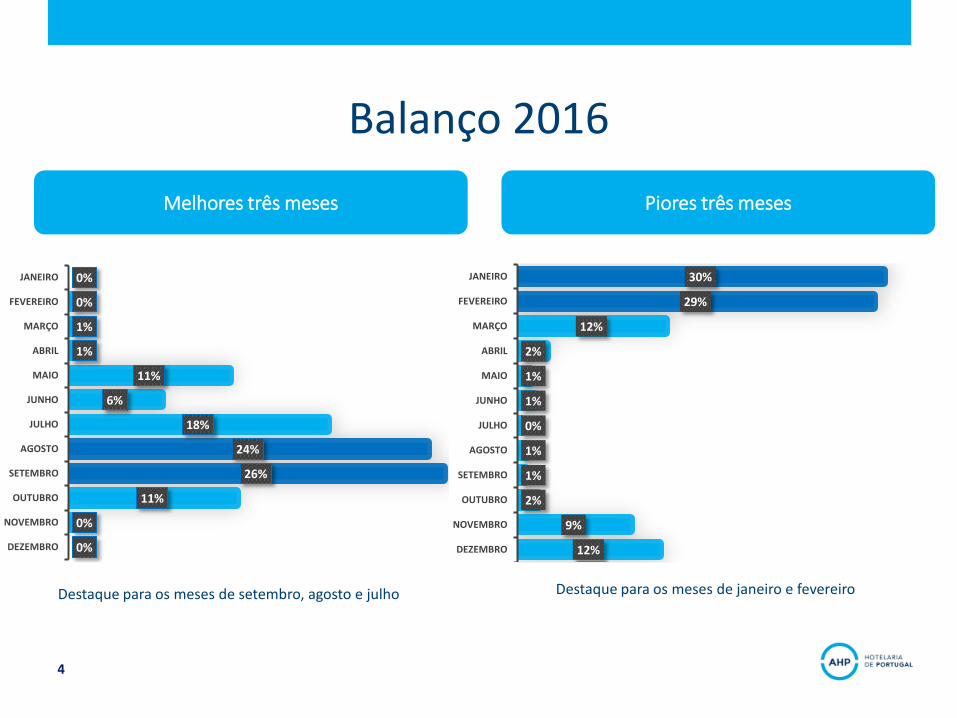

Balanço 2016

Melhores três meses Piores três meses

Destaque para os meses de setembro, agosto e julho Destaque para os meses de janeiro e fevereiro

4

0%

0%

1%

1%

11%

6%

18%

24%

26%

11%

0%

0%

JANEIRO

FEVEREIRO

MARÇO

ABRIL

MAIO

JUNHO

JULHO

AGOSTO

SETEMBRO

OUTUBRO

NOVEMBRO

DEZEMBRO

30%

29%

12%

2%

1%

1%

0%

1%

1%

2%

9%

12%

JANEIRO

FEVEREIRO

MARÇO

ABRIL

MAIO

JUNHO

JULHO

AGOSTO

SETEMBRO

OUTUBRO

NOVEMBRO

DEZEMBRO

Balanço 2016

Evolução Mercados

Melhor performance do mercado francês, nacional, espanhol, alemão, inglês e americano

5

63%

58%

52%

56%

30%

67%

36%

12%

31%

21%

30%

42%

21%

23%

28%

35%

33%

37%

21%

42%

42%

50%

48%

44%

34%

36%

10%

11%

8%

8%

18%

7%

9%

22%

10%

15%

13%

7%

8%

4%

4%

4%

4%

15%

4%

13%

25%

9%

17%

13%

17%

35%

PORTUGAL (INTERNO)

ESPANHA

REINO UNIDO

ALEMANHA

BRASIL

FRANÇA

ITÁLIA

RÚSSIA

HOLANDA

IRLANDA

BÉLGICA

EUA

CHINA

Melhor Igual Pior não aplicável

Balanço 2016

Principais Mercados (% Hóspedes)

Os principais mercados são o nacional, espanhol e francês

6

Portugal Espanha Alemanha ReinoUnido

Brasil França Holanda EUA

19%16%

13%13%

4%

15%

4%

5%

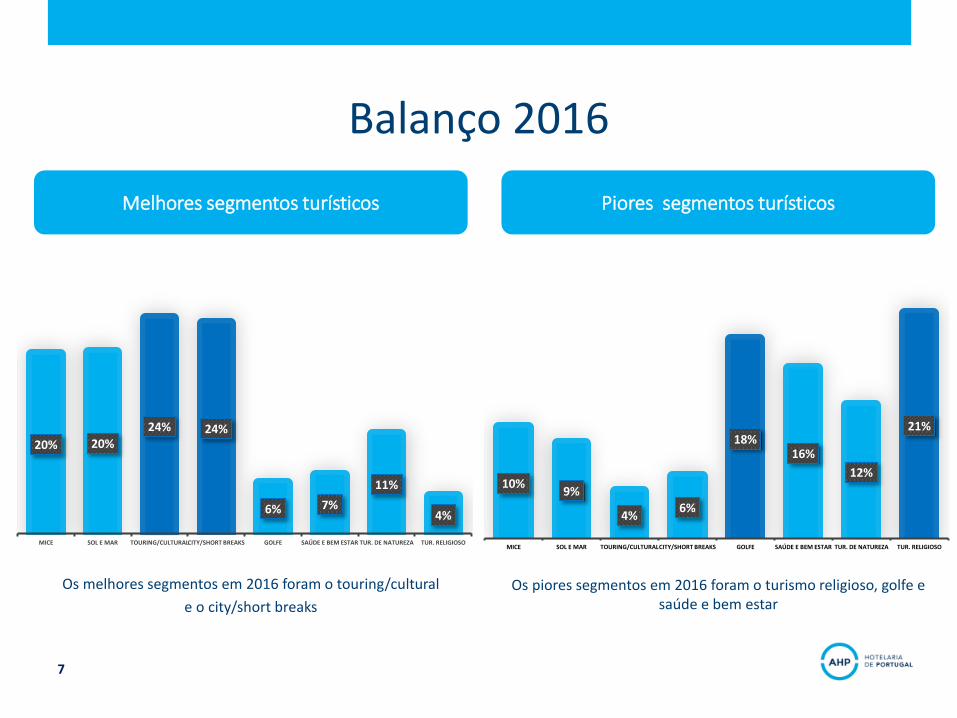

Balanço 2016

Melhores segmentos turísticos Piores segmentos turísticos

Os melhores segmentos em 2016 foram o touring/cultural

e o city/short breaks

Os piores segmentos em 2016 foram o turismo religioso, golfe e saúde e bem estar

7

20% 20%

24% 24%

6% 7%

11%

4%

MICE SOL E MAR TOURING/CULTURALCITY/SHORT BREAKS GOLFE SAÚDE E BEM ESTAR TUR. DE NATUREZA TUR. RELIGIOSO

10%9%

4%6%

18%16%

12%

21%

MICE SOL E MAR TOURING/CULTURALCITY/SHORT BREAKS GOLFE SAÚDE E BEM ESTAR TUR. DE NATUREZA TUR. RELIGIOSO

Perspetivas 2017

Perspetivas atividade hoteleira

A perspetiva para 2017 é uma melhor performance em todos os indicadores exceto a estada média que deverá ser idêntica à de 2016

8

91%

91%

70%

71%

86%

86%

39%

7%

8%

23%

26%

12%

11%

60%

2%

1%

7%

3%

2%

2%

0%

RECEITA TOTAL

RECEITA DE ALOJAMENTO

RECEITA DE F&B

TAXA DE OCUPAÇÃO QUARTO

PREÇO MÉDIO POR QUARTO OCUPADO

REVPAR

ESTADA MÉDIA

Melhor

Igual

Pior

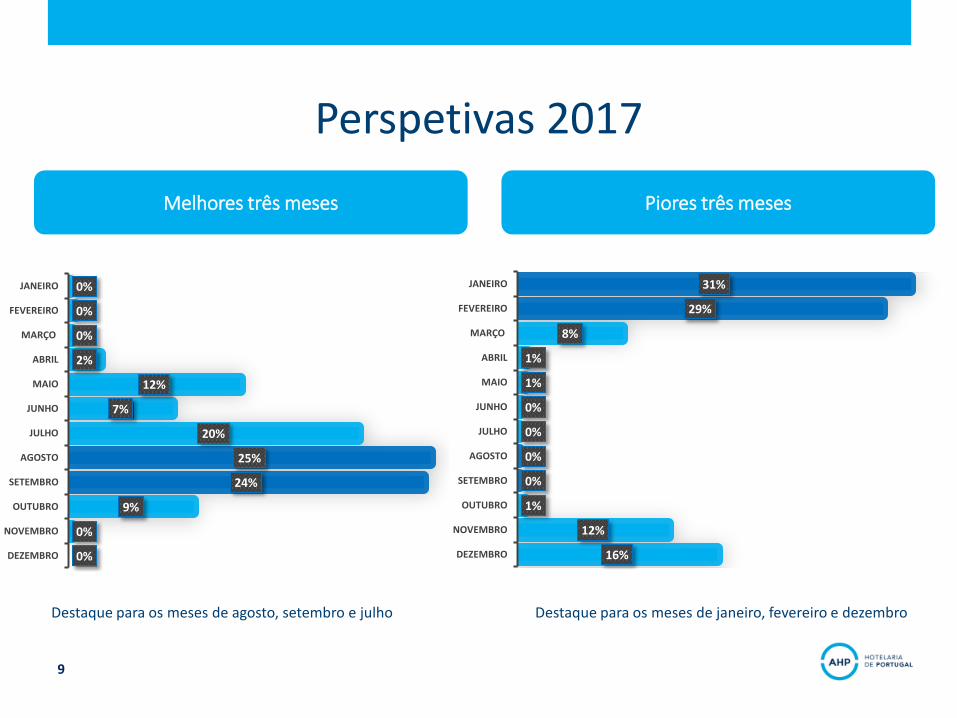

Perspetivas 2017

Melhores três meses Piores três meses

Destaque para os meses de agosto, setembro e julho Destaque para os meses de janeiro, fevereiro e dezembro

9

0%

0%

0%

2%

12%

7%

20%

25%

24%

9%

0%

0%

JANEIRO

FEVEREIRO

MARÇO

ABRIL

MAIO

JUNHO

JULHO

AGOSTO

SETEMBRO

OUTUBRO

NOVEMBRO

DEZEMBRO

31%

29%

8%

1%

1%

0%

0%

0%

0%

1%

12%

16%

JANEIRO

FEVEREIRO

MARÇO

ABRIL

MAIO

JUNHO

JULHO

AGOSTO

SETEMBRO

OUTUBRO

NOVEMBRO

DEZEMBRO

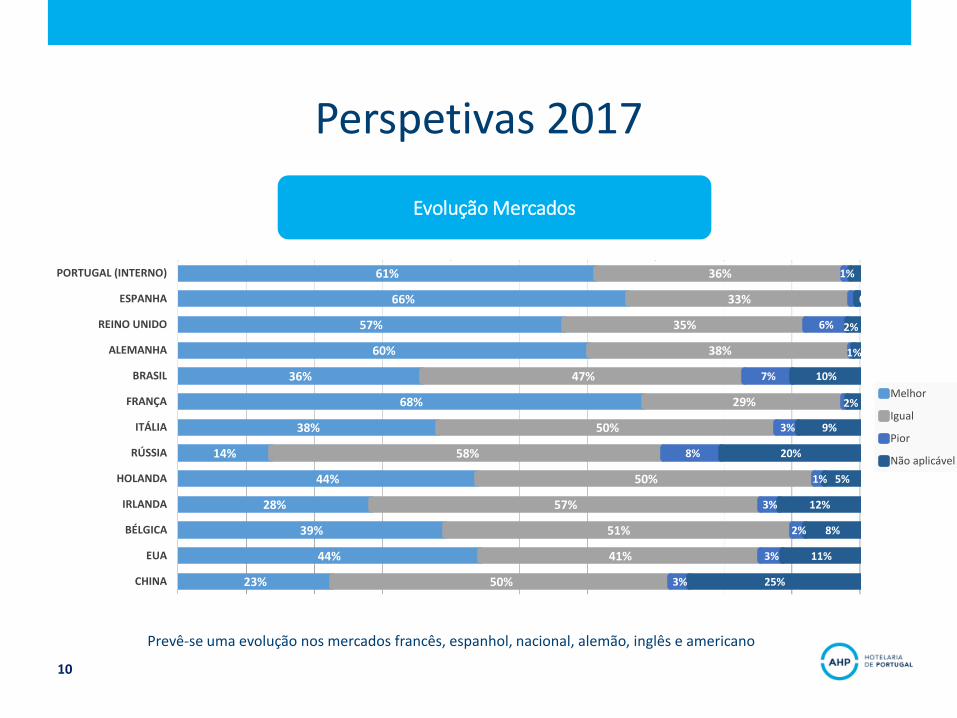

Perspetivas 2017

Evolução Mercados

Prevê-se uma evolução nos mercados francês, espanhol, nacional, alemão, inglês e americano

10

61%

66%

57%

60%

36%

68%

38%

14%

44%

28%

39%

44%

23%

36%

33%

35%

38%

47%

29%

50%

58%

50%

57%

51%

41%

50%

1%

6%

7%

3%

8%

1%

3%

2%

3%

3%

0%

2%

1%

10%

2%

9%

20%

5%

12%

8%

11%

25%

PORTUGAL (INTERNO)

ESPANHA

REINO UNIDO

ALEMANHA

BRASIL

FRANÇA

ITÁLIA

RÚSSIA

HOLANDA

IRLANDA

BÉLGICA

EUA

CHINA

Melhor

Igual

Pior

Não aplicável

Perspetivas 2017

Principais Mercados (% hóspedes)

11

Os principais mercados serão o nacional, espanhol e francês

Portugal Espanha Alemanha ReinoUnido

Brasil França Holanda EUA

19%16%

13% 13%

5%

15%

4%

5%

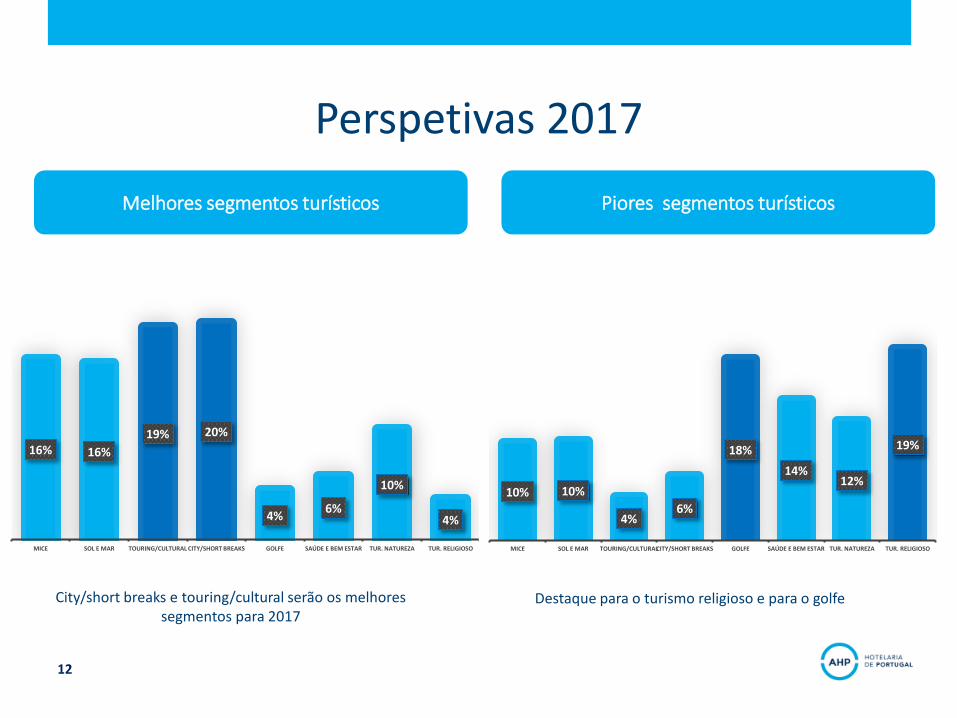

Perspetivas 2017

Melhores segmentos turísticos Piores segmentos turísticos

12

City/short breaks e touring/cultural serão os melhores segmentos para 2017

Destaque para o turismo religioso e para o golfe

16% 16%

19% 20%

4%6%

10%

4%

MICE SOL E MAR TOURING/CULTURAL CITY/SHORT BREAKS GOLFE SAÚDE E BEM ESTAR TUR. NATUREZA TUR. RELIGIOSO

10% 10%

4%6%

18%

14%12%

19%

MICE SOL E MAR TOURING/CULTURALCITY/SHORT BREAKS GOLFE SAÚDE E BEM ESTAR TUR. NATUREZA TUR. RELIGIOSO

Constrangimentos e preocupações

Quais os principais constrangimentos à sustentabilidade

13

28% responderam que os custos com utilities são o principal constrangimento ao crescimento do seu negócio

12%

6%

4%

18%

17%

28%

6%

QUADRO JURÍDICO LABORAL

ATRASOS NOS PAGAMENTOS

DIFICULDADE NO ACESSO AO CRÉDITO

DEPENDÊNCIA DOS OPERADORES "ONLINE"

QUADRO FISCAL/ TAXAS TURÍSTICAS

CUSTOS COM UTILITIES (ÁGUAS, GÁS, ELETRICIDADE)

BREXIT/CONTRAÇÃO DO MERCADO REINO UNIDO

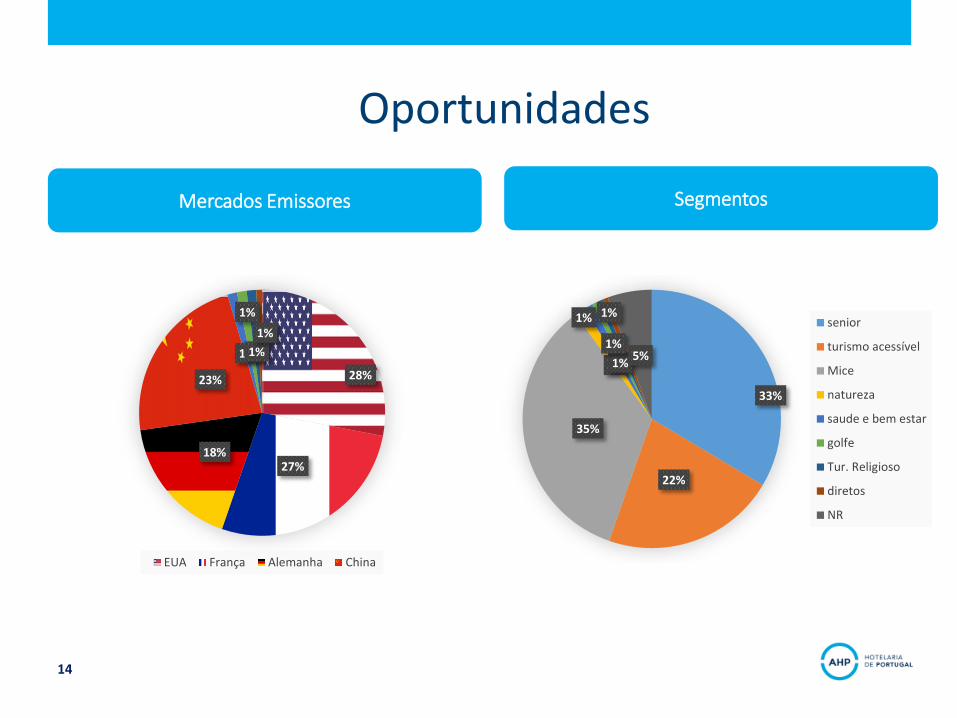

Oportunidades

14

Mercados Emissores Segmentos

28%

27%18%

23%

1%

1%

1%

1%

EUA França Alemanha China

33%

22%

35%

1%1%

1%

1% 1%

5%

senior

turismo acessível

Mice

natureza

saude e bem estar

golfe

Tur. Religioso

diretos

NR

Oportunidades

15

Novas Rotas aéreas

Alemanha cidadessecundáriasda Europa

Escandinávia EUA Russia Austrália Canadá Japão china

8% 6%6%

17%

4% 6%

8%

6%

15%

Natal 2016/Réveillon 2017

Perspetivas

A perspetiva para a época Natal/Réveillon é acima de tudo uma melhor performance para os preços

16

51%

66%

66%

41%

27%

28%

5%

3%

2%

3%

4%

4%

TAXA DE OCUPAÇÃO QUARTO

PREÇO MÉDIO POR QUARTO OCUPADO

REVPAR

Melhor

Igual

Pior

NR

Natal 2016/Réveillon 2017

Principais Mercados (% hóspedes)

Prevê-se que os principais mercados para esta época festiva sejam o nacional e o espanhol.

17

29%

21%

9%12%

6%

13%

2% 2%

PORTUGAL ESPANHA ALEMANHA REINO UNIDO BRASIL FRANÇA HOLANDA ITÁLIA

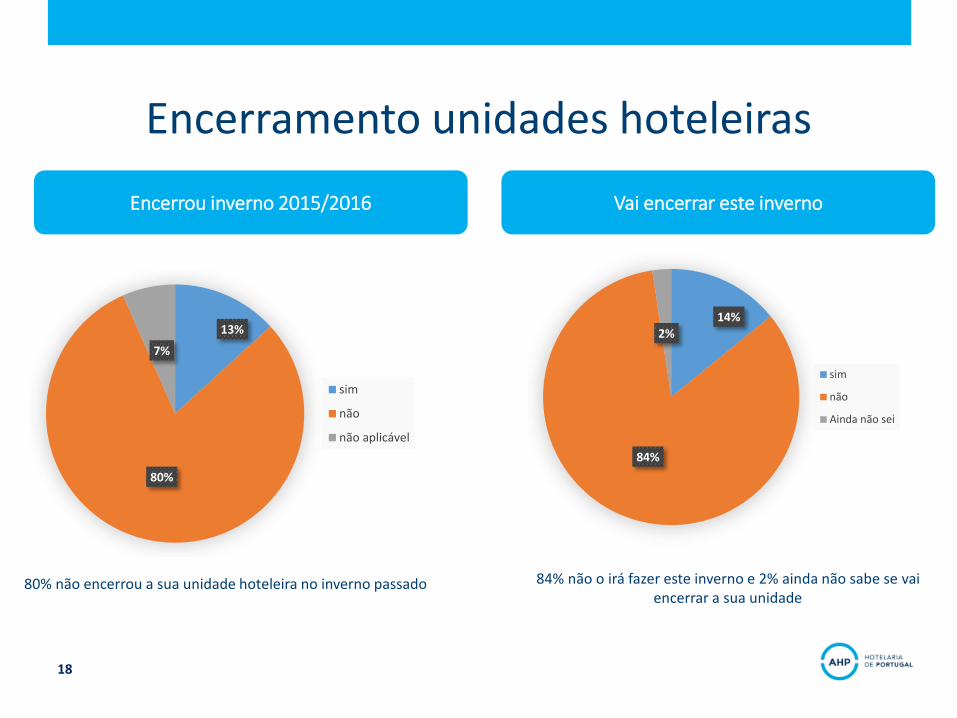

Encerramento unidades hoteleiras

Encerrou inverno 2015/2016 Vai encerrar este inverno

80% não encerrou a sua unidade hoteleira no inverno passado 84% não o irá fazer este inverno e 2% ainda não sabe se vai encerrar a sua unidade

18

13%

80%

7%

sim

não

não aplicável

14%

84%

2%

sim

não

Ainda não sei

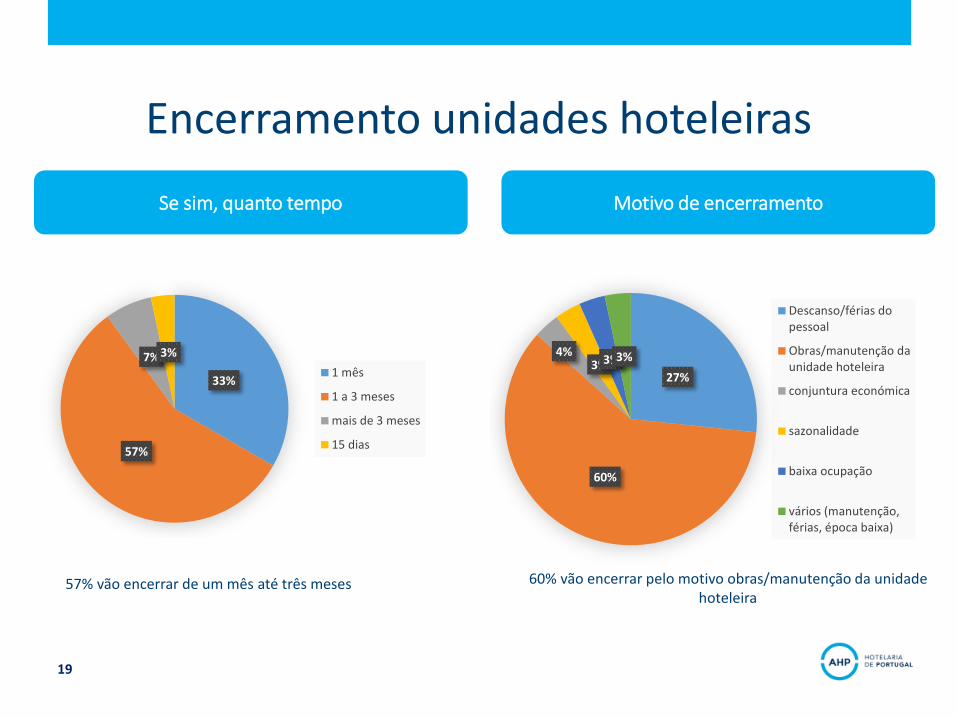

Encerramento unidades hoteleiras

Se sim, quanto tempo Motivo de encerramento

57% vão encerrar de um mês até três meses 60% vão encerrar pelo motivo obras/manutenção da unidade hoteleira

19

33%

57%

7%3%

1 mês

1 a 3 meses

mais de 3 meses

15 dias

27%

60%

4%3%3%3%

Descanso/férias dopessoal

Obras/manutenção daunidade hoteleira

conjuntura económica

sazonalidade

baixa ocupação

vários (manutenção,férias, época baixa)

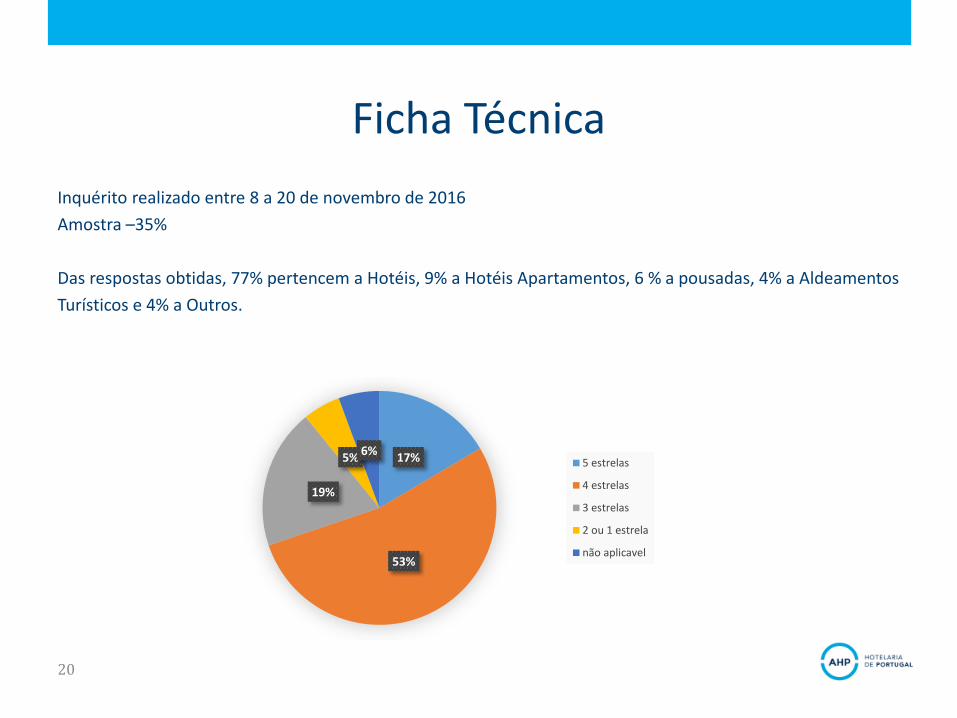

Ficha Técnica

Inquérito realizado entre 8 a 20 de novembro de 2016

Amostra –35%

Das respostas obtidas, 77% pertencem a Hotéis, 9% a Hotéis Apartamentos, 6 % a pousadas, 4% a Aldeamentos

Turísticos e 4% a Outros.

20

17%

53%

19%

5%6%

5 estrelas

4 estrelas

3 estrelas

2 ou 1 estrela

não aplicavel