GGOOVVEERRNNOO DDOO EESSTTAADDOO DDEE MMAATTOO GGRROOSSSSOO SECRETARIA DE ESTADO DE FAZENDA

SECRETARIA ADJUNTA DA RECEITA PÚBLICA

AANNÁÁLLIISSEE DDAA RREECCEEIITTAA PPÚÚBBLLIICCAA

11ºº BBiimm -- 22001177

Cuiabá – Maio - 2017

PEDRO TAQUES Governador do Estado de Mato Grosso

GUSTAVO PINTO COELHO DE OLIVEIRA Secretário de Estado de Fazenda de Mato Grosso

MARIA CÉLIA DE OLIVEIRA PEREIRA Secretária Adjunta Executiva - SAEX

FRANCISCO SERAFIM DE BARROS Secretário Adjunto do Tesouro Estadual – SATE

ÚLTIMO ALMEIDA DE OLIVEIRA Secretário Adjunto da Receita Pública - SARP

JOSÉ HORÁCIO FERREIRA CEREJO Secretário Adjunto de Atendimento ao Cliente - SAAC

CÂNDIDO DOS SANTOS ROSA JÚNIOR Secretário Adjunto de Administração Fazendária - SAAF

Secretaria de Estado de Fazenda de Mato Grosso

3

Sumário

Resumo executivo - receita pública ................................................................................................ 7 Aspectos legais ............................................................................................................................. 13 Aspectos metodológicos ............................................................................................................... 15 Códigos das Atividades Econômicas (CNAE´s) .......................................................................... 18

Gráficos-ICMS ............................................................................................................................. 23 Tabelas .......................................................................................................................................... 28

Eficácia Tributária – Anual/16 ..................................................................................................... 31

Análise do Inconverso .................................................................................................................. 33

Resumos ....................................................................................................................................... 34 Arrecadação de ICMS com Valores Nominais e Corrigidos ........................................................ 37 Modelo econométrico de previsão da arrecadação de ICMS ....................................................... 55 Transferências Constitucionais per capita .................................................................................... 60

Transferências Voluntárias. .......................................................................................................... 62 Multas, juros e dívida ativa........................................................................................................... 63 Créditos tributários “sub judice”. ................................................................................................. 64

Valores transferidos a fundos. ...................................................................................................... 66 Prognósticos e Circunstâncias Relevantes .................................................................................... 67

Anexos......................................................................................................................................... 72

Sítios consultados pela Secretaria de Fazenda ............................................................................. 76

Secretaria de Estado de Fazenda de Mato Grosso

4

EQUIPE DA SECRETARIA ADJUNTA DA RECEITA PÚBLICA - SARP

SECRETÁRIO ADJUNTO DA RECEITA PÚBLICA Ultimo Almeida de Oliveira

UNIDADE TÉCNICA DE NEGÓCIO DA RECEITA PÚBLICA - UNRP

Erlaine Rodrigues Silva - Fiscal de Tributos Estaduias/Gerente

Edson Fontana de Oliveira - Fiscal de Tributos Estaduais

Rodrigo Sarkis Moor Santos – Agente de Tributos Estaduais

Paulo César da Silva - Técnico em Processamento

UNIDADE DE PESQUISA ECONÔMICA E ANÁLISE DA RECEITA PÚBLICA

- UPEA

Luiz Gonçalo Pereira Ormond – Agente de Tributos Estaduais/Gerente

Vilma Blanco Alencar – Fiscal de Tributos Estaduais

Eliezer Pereira da Silva - Analista Administrativo

Elizeu Gomes de Souza - Analista Administrativo

Thaissa Radi Sposito - Analista Administrativo

Augusto Hideaki Borges Nohama – Técnico de Suporte

Rosianny Oliveira Costa - Digitadora

Denize Maria da Costa Assis - Fiscal de Tributos Estaduais

José Américo Fernandes Júnior - Fiscal de Tributos Estaduais

José Manoel Faria e Silva - Fiscal de Tributos Estaduais

Decio de Oliveira Sanches Júnior - Agente de Tributos Estaduais

UNIDADE DE RELAÇÕES FEDERATIVAS FISCAIS - URFF

Vinícius Jose Simioni Silva – Fiscal de Tributos Estaduais/Gerente

Denize Fabiane Boaventura - Técnico de Suporte

UNIDADE EXECUTIVA DA RECEITA PÚBLICA - UERP

Alex Sebastião da Silva - Fiscal de Tributos Estaduais/Gerente

Alexandre Paulino Monea - Fiscal de Tributos Estaduais

Jeane da Silva Souza - Fiscal de Tributos Estaduais

UNIDADE DE POLÍTICA TRIBUTÁRIA - UPTB

Fábio Fernandes Pimenta - Fiscal de Tributos Estaduais/Gerente

Marcos Aurélio Benetti - Fiscal de Tributos Estaduais

Fhabiane Cristini de Miranda Marques - Digitadora

PRÓ-FISCO Edson Fontana de Oliveira - Fiscal de Tributos Estaduais

APOIO DIRETO AO GABINETE Maria Alves da Silva – Agente da Área Instrumental do Governo

Secretaria de Estado de Fazenda de Mato Grosso

5

Secretaria de Estado de Fazenda de Mato Grosso

6

APRESENTAÇÃO

O presente trabalho avalia o comportamento da receita pública do Estado de

Mato Grosso no 1º Bim/2017, cumprindo assim o dispositivo do Art. 12 da Lei de

Responsabilidade Fiscal (LRF). Parte do conteúdo deste documento compara as receitas

efetivamente ingressadas no erário estadual com os montantes de receitas que foram

previstas pela Secretaria de Estado de Fazenda.

Art. 12 As previsões de receita observarão as normas

técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção para os dois seguintes àquele a que se referirem, e da metodologia de cálculo e premissas utilizadas (LRF, 2000)

As análises da receita visam prevenir riscos futuros, além de permitirem

correções de eventuais desvios das metas legais e econômicas. Desse modo, o esforço

em antecipar as distorções das metas pode ser corrigido em tempo como tentativa de

evitar desequilíbrios das contas públicas.

Uma visão geral de receita como a elaborada neste documento é uma tentativa

de sintetizar informações e evidenciá-las a todos os gestores, possibilitando a estes o

cumprimento da gestão fiscal (acompanhamento e avaliação permanente através de

análises, estudos e diagnósticos da receita) como estabelecido no Art. 67 da LRF, inc.4.

Ao auferir resultados obtidos referentes ao ano anterior pretende-se motivar

todos os gestores públicos a realizarem as receitas cabíveis ao Estado de Mato Grosso

de acordo com os princípios tributários e com o potencial da economia.

Procurou-se identificar o potencial de algumas das Receitas Tributárias e suas

componentes (IRRF, IPVA, ITCD, ICMS e TAXAS) como também, o FETHAB que,

no presente trabalho foram denominadas “receitas analisadas”.

A distância entre a receita realizada e a analisada representa possibilidades de o

Estado avançar na arrecadação sem aumentar alíquotas dos tributos de sua competência.

A diferença entre a arrecadação realizada e a analisada representa também um desafio

para os respectivos gestores dessas contas (IRRF, IPVA, ITCD, ICMS e TAXAS).

Procura-se, assim, contribuir tanto para o aperfeiçoamento das atividades fiscais como

melhorar os mecanismos ou processos para a operacionalização das receitas.

Ultimo Almeida de Oliveira

Secretário Adjunto da Receita Pública

Secretaria de Estado de Fazenda de Mato Grosso

7

RESUMO EXECUTIVO - RECEITA PÚBLICA

Tabela 1 – Código, Especificação e Comparação entre Receita Prevista e Realizada

– Em 1º Bim-2017.

A tabela 1 ressalta o peso de três contas na composição da receita. As receitas

Tributárias, de Contribuições e Transferências Correntes responderam no 1º Bim/17 por

85,78 % de toda a receita estadual.

Receita Patrimonial

A receita patrimonial foi de R$ 37,07 milhões, destacando-se neste grupo as

receitas de valores mobiliários, remuneração de depósitos bancários e outras receitas de

valores mobiliários.

RECEITA AGROPECUÁRIA

A receita Agropecuária no período foi de apenas R$ 53,8 mil reais,

possuindo pouca representatividade do total das receitas, participando com apenas 0,002

%. As receitas que compõem este grupo são: Receita da produção animal e derivados e

Outras receitas agropecuárias.

Secretaria de Estado de Fazenda de Mato Grosso

8

RECEITA INDUSTRIAL

A receita Industrial foi de R$ 1,05 milhão , sendo composta

basicamente pela receita da indústria de transformação.

RECEITA DE SERVIÇOS

A receita de Serviços foi de 98,31 milhões, representando 3,25 % do

total das Receitas do estado. Dentre as receitas deste grupo destacam-se os serviços

relativos ao trânsito, saúde e agropecuários.

Secretaria de Estado de Fazenda de Mato Grosso

9

Tabela 2 - Especificação da Receita Prevista, Realizada e Participação

Percentual das Receitas - 1º Bim/2017 (em milhões de reais).

Tabela 2.1 - Especificação da Receita Prevista, Realizada - FETHAB - 1º Bim-17.

A Receita do Fethab realizada no 1º Bim/2017 foi de R$ 187,28 milhões, ante uma

previsão para o período de R$ 149,48 milhões, portanto 25,28 % acima. Cabe salientar

que foi recolhido receita da Contribuição do Fethab Adicional, criado pela Lei

Secretaria de Estado de Fazenda de Mato Grosso

10

10.353/2015 e Resolução nº 006/16 do Conselho Diretor do FETHAB, no valor de R$

55,95 milhões.

A Receita Pública Total realizada no 1º bim/17 foi de R$ 3,02 bilhões (sem as

deduções do fundeb e as transferências aos municípos), ficando 12,3 % abaixo da

prevista na LOA (R$ 3,45 bilhões). Houve frustração tanto das receitas Tributárias,

Transferências Correntes e nas Receitas de Capital. Já as receitas de Contribuições

apresentaram bom desempenho.

A tabela mostra que as receitas Tributárias, Transferências Correntes e receitas

de Capital realizadas no período obtiveram um valor abaixo do projetado na LOA em

6,1%, 16,8% e 98,7%, respectivamente, em valores nominais. Já as receitas de

Contribuições superaram a previsão orçamentária em 9,5%.

TAXAS Quanto às taxas (Segurança Pública, Serviços Estaduais e Judiciárias), o valor

realizado ficou abaixo do previsto na LOA em 7,4%, haja vista que estimou-se na LOA

um montante para o período de R$ 26,29 milhões e o valor realizado foi de R$ 24,35

milhões. A frustração ocorreu, principalmente, em Taxas pela Prestação de Serviços,

haja vista que foi impetrado MS pela Fiemt contra a cobrança do FUNDESTEC e

também pelo cumprimento da decisão proferida pelo TJMT nos autos da ADI 51410/15,

a qual declarou a inconstitucionalidade da cobrança da TSE sobre a expedição do

documento de arrecadação utilizado para recolhimento de tributos estaduais.

Receitas de Contribuições

As receitas de contribuições totalizaram R$ 246,11 milhões, contra uma

previsão de R$ 269,54 milhões, portanto 9,5 % acima do previsto.

IPVA

A previsão de arrecadação do IPVA para o período foi de R$ 118,91 milhões,

sendo realizados R$ 127,92 milhões, ficando 7,6% acima do previsto.

ICMS

O valor do ICMS projetado na LOA para o período foi de R$ 1,402 bilhão,

sendo realizado R$ 1,336 bilhão, portanto 1,4 % inferior ao previsto, em valores

nominais. Mais adiante veremos a análise do ICMS por segmento.

Secretaria de Estado de Fazenda de Mato Grosso

11

Imposto sobre transmissão Causa Mortis ou Doação de Bens e Direitos

(ITCD)

O valor do ITCD previsto na LOA para o período foi de R$ 11,51 milhões e a

realização foi de R$ 15,31 milhões, portanto 33% superior ao previsto na LOA.

Transferências Correntes (Constitucionais e Legais) Estava prevista uma receita de R$ 854,92 milhões de transferências correntes

para o período, no entanto, a realização foi de R$ 711,49 milhões, ficando 16,8% abaixo

do valor orçado.

Multas e juros

Os valores efetivamente recebidos a título de Multas e Juros ficaram abaixo do

valor orçado, 14,6 % aproximadamente, totalizando R$ 29,68 milhões ante os R$ 34,77

milhões previstos na LOA.

Receita da Dívida Ativa A Receita orçada da Dívida Ativa para o período foi de R$ 9,96 milhões,

realizando-se R$ 7,06 milhões, portanto, 29,1 % abaixo do previsto. Destaca-se que

existe um trabalho em sintonia com a Procuradoria Geral do Estado, em especial com a

Subprocuradoria-Geral Fiscal.

RECEITAS DE CAPITAL

As receitas de capital apresentaram um resultado inferior em relação ao

estimado na LOA para o período, ou seja, estava prevista uma receita de R$ 98,73

milhões, realizando-se R$ 1,28 milhão, portanto, 98,7 % abaixo.

Salientamos que este comportamento pode ser explicado pelo fato de existirem

Operações de Crédito em andamento, principal componente de receita deste grupo, que

não foram liberadas na sua totalidade até o período analisado.

Secretaria de Estado de Fazenda de Mato Grosso

12

Tabela 3 - Arrecadação ICMS, Nominal e Corrigido, para o período entre jan a

dez/2007 – jan a dez/2016 (em milhões de R$).

Observando-se o valor do ICMS, no intervalo de dez anos (jan a fev/2008 – jan

a fev/2017), verificamos uma variação nominal de 118,69 % e corrigida de 24,13 % na

arrecadação do referido tributo.

Comparando-se em termos nominais os valores arrecadados no período de jan

a fev/2017 com o mesmo período do ano anterior, observa-se uma variação positiva de

0,7%. Já em termos reais houve variação negativa de 6 %.

Secretaria de Estado de Fazenda de Mato Grosso

13

Tabela 4 – Tributos (ICMS, IRRF, IPVA, ITCD e Taxas), Valores Projetados na

Lei Orçamentária Anual (LOA) e a Receita Realizada no 1º Bim/17.

Os dados mostram que o montante de arrecadação da receita tributária ficou

6,1% abaixo das projeções iniciais, resultando uma receita inferior à prevista em R$

105,26 milhões de reais.

ASPECTOS LEGAIS E METODOLÓGICOS

ASPECTOS LEGAIS

1. DISPOSIÇÕES LEGAIS

Lei de Responsabilidade Fiscal – LC 101/2000

A Lei de Responsabilidade Fiscal determina a realização, a cada dois meses, de

uma avaliação de desempenho da receita.

Uma das vantagens dessa análise é que ela propicia um contexto mais amplo

das causas que estão influenciando o comportamento das receitas. Naturalmente que a

observação das causas permite correção de rumos. Entre as mudanças possíveis,

destaca-se a atuação do aparelho fiscal movido pela necessidade de desdobramento e

cumprimento de metas bimestrais de receitas.

O acompanhamento da arrecadação visa garantir as metas estabelecidas na Lei

de Diretrizes Orçamentárias (LDO).

Art. 12. As previsões de receita observarão as normas

técnicas e legais, considerarão os efeitos das alterações na legislação,

da variação do índice de preços, do crescimento econômico ou de

qualquer outro fator relevante e serão acompanhadas de

demonstrativo de sua evolução nos últimos três anos, da projeção

Secretaria de Estado de Fazenda de Mato Grosso

14

para os dois seguintes àquele a que se referirem, e da metodologia de

cálculo e premissas utilizadas.

Art. 13. No prazo previsto no art. 8º, as receitas previstas

serão desdobradas, pelo Poder Executivo, em metas bimestrais de

arrecadação, com a especificação, em separado, quando cabível, das

medidas de combate à evasão e à sonegação, da quantidade e valores

de ações ajuizadas para cobrança da dívida ativa, bem como da

evolução do montante dos créditos tributários passíveis de cobrança

administrativa.

Art. 8º Até trinta dias após a publicação dos orçamentos,

nos termos em que dispuser a lei de diretrizes orçamentárias, o Poder

Executivo estabelecerá a programação financeira e o cronograma de

execução mensal de desembolso.

Art. 9º Se verificado, ao final de um bimestre, que a

realização da receita poderá não comportar o cumprimento das metas

de resultado primário ou nominal estabelecidas no Anexo de Metas

Fiscais, os Poderes e o Ministério Público promoverão, por ato

próprio e nos montantes necessários, nos trinta dias subseqüentes,

limitação de empenho e movimentação financeira, segundo os

critérios fixados pela lei de diretrizes orçamentárias.

§ 1º No caso de restabelecimento da receita prevista, ainda

que parcial, a recomposição das dotações cujos empenhos foram

limitados dar-se-á de forma proporcional às reduções efetivadas.

§ 2º Não serão objeto de limitação as despesas que

constituam obrigações constitucionais e legais do ente, inclusive

aquelas destinadas ao pagamento do serviço da dívida, e as

ressalvadas pela lei de diretrizes orçamentárias.

§ 3º No caso de o Poder Legislativo e Judiciário e o

Ministério Público não promoverem a limitação no prazo

estabelecido no caput, é o Poder Executivo autorizado a limitar os

valores financeiros segundo os critérios fixados pela lei de diretrizes

orçamentárias.

§ 4º Até o final dos meses de maio, setembro e fevereiro, o

Poder Executivo demonstrará e avaliará o cumprimento das metas

fiscais de cada quadrimestre, em audiência pública na comissão

referida no § 1º do art. 166 da Constituição ou equivalente nas Casas

Legislativas estaduais e municipais.

(Constituição Federal, art. 166, § 1º... Comissão

permanente de Senadores e Deputados).

A LRF prevê também a prestação de contas periódicas à sociedade das

realizações do Poder Executivo no campo tributário. Trata-se da divulgação do seu

programa de melhoria da arrecadação e de sua política tributária.

Conforme se interpreta o Art. 12 da LRF, caso a receita própria venha mostrar-

se declinante, o Estado poderá:

Secretaria de Estado de Fazenda de Mato Grosso

15

Adotar medidas para atualização do cadastro de contribuintes;

Focar o aparelho fiscalização para evitar sonegação de tributos;

Rever as isenções concedidas;

Adequar taxas ao custo real dos serviços e outras medidas.

Decidir sobre outras ações recuperadoras de créditos.

Nesse sentido, a LRF estabelece: Art. 58. A prestação de contas evidenciará o desempenho

da arrecadação em relação à previsão, destacando as providências

adotadas no âmbito da fiscalização das receitas e combate à

sonegação, as ações de recuperação de créditos nas instâncias

administrativa e judicial, bem como as demais medidas para

incremento das receitas tributárias e de contribuições.

ASPECTOS METODOLÓGICOS

METODOLOGIA

Projeção da Receita do ICMS

A metodologia de estimativa da receita de ICMS adotada pela SEFAZ/MT, em

março de 2001 e atualizado em 2016, considerou a dinâmica macroeconômica atual e

futura da base produtiva do Estado, ao invés da tendência histórica de comportamento

da receita. O acelerado processo de crescimento e transformação produtiva da economia

local, a partir da segunda metade da década de 90, motivou essa decisão. Entendeu-se

que o ritmo e a trajetória do ICMS de hoje não guardava aderência com o verificado nos

últimos 10 anos.

Assim, a previsão de receita de ICMS deu-se a partir de informações sobre o

potencial de consumo e de estimativas do comportamento do PIB setorial, em

agrupamentos denominados SEGMENTOS.

Esse agrupamento poderia ser feito sob a ótica do produto ou da sua cadeia

produtiva. Optou-se pelo agrupamento da cadeia produtiva, pois tal procedimento

guarda sintonia com a abordagem adotada pelo Governo do Estado em sua Política de

Desenvolvimento Regional. Além disso, essa estruturação contribui para a padronização

do Sistema de Administração Tributária, em consonância com o modelo de gestão da

SEFAZ/MT e permite maior eficácia na projeção e acompanhamento da receita. Permite

ainda mensurar e avaliar o efeito multiplicador da renda e de tributos decorrentes da

produção.

Secretaria de Estado de Fazenda de Mato Grosso

16

Apesar desse entendimento, não foi possível enquadrar todos os Segmentos no

conceito de cadeia produtiva, de modo que alguns ainda permanecem sob a ótica do

produto. Adotou-se, portanto, o conceito misto, conforme demonstrado na tabela 8.

Segmentos da Economia Mato-Grossense e seu Respectivo Conceito Misto (sob a

Ótica de Cadeia Produtiva e da Ótica de Produto)

SEGMENTO CONCEITO MISTO

1. Algodão Produção, Indústria, Comercialização

2. Arroz Produção, Indústria, Comercialização (exclusive comercialização alcançada por outros segmentos)

3. Atacado Exclusive mercadorias contempladas nos segmentos

4. Bebidas Indústria, Distribuição e Comercialização

5. Combustíveis

Diesel, Álcool, Gasolina, GLP, GNV, Querosene

6. Comunicação

Telefonia, Rádio Difusão, TV, TV a Cabo, Correios, Internet

7. Energia Elétrica

Consumo

8. Madeira Extração, Beneficiamento, Indústria Moveleira

9. Medicamentos

Distribuidores e Farmácia

10. Pecuária

Produção, Indústria, Exportação, Comercialização (inclusive frigoríficos, casas de carnes, etc)

11. Soja Produção, Indústria, Exportação e Comercialização Mercado Interno

12. Supermercados

Hiper, Super, Produtos Alimentícios, bebidas, fumos, outros (inclusive substituição tributária)

13. Transportes

Aéreo, rodoviário de cargas e passageiros, ferroviário, fluvial

14. Varejo Exclusive mercadorias contempladas nos segmentos e inclusive substituição tributária

15. Veículos Automóveis, Motos, Ônibus, Caminhões, Auto-Peças, Pneus e Acessórios

16. Outros Outras receitas de ICMS (inclusive outros produtos agrícolas não alcançados pelos segmentos)

Os critérios para definir produto ou cadeia produtiva como Segmento foram

sua representatividade na receita tributária e/ou na economia do Estado, de modo que o

conjunto dos Segmentos representasse, no mínimo, 90% da arrecadação total.

Para os diversos PIBs setoriais – PIB dos Segmentos - adotou-se a hipótese de

elasticidade unitária PIB - receita tributária, ou seja, para cada ponto de

crescimento/redução no PIB registra-se um incremento/queda de um ponto na receita de

ICMS.

Como Proxy do PIB considerou-se a estimativa do faturamento de cada

Segmento, com base em informações sobre a demanda local, obtida a partir de

indicadores de consumo per capta e do volume de produção do Segmento. Essa

informação permitiu identificar a capacidade contributiva potencial dos agentes

econômicos.

O ICMS potencial, obtido a partir da aplicação da alíquota média do ICMS do

segmento no valor do faturamento, refere-se ao valor da arrecadação em uma situação

ideal (ausência de externalidades na gestão tributária, tais como, renúncia,

Secretaria de Estado de Fazenda de Mato Grosso

17

inadimplência, medidas judiciais que anulem a obrigação tributária, contencioso

administrativo e sonegação).

A renúncia por segmento foi calculada a partir de levantamento das concessões

de incentivos fiscais isolados (redução de base de cálculo, crédito presumido, crédito

outorgado, isenção, diferimento) e de programas de incentivos fiscais.

O ICMS potencial menos a renuncia, o aproveitamento de crédito é igual ao

ICMS efetivo. O Inconverso por sua vez é composto de quatro variáveis: contencioso

administrativo, contencioso judicial, conta corrente ou inadimplência e um valor

residual configurado como fraude (ver ilustração 1).

ICMS efetivo é obtido com base no registro das receitas recolhidas ao erário.

Essa metodologia permitiu identificar um importante indicador de desempenho da

receita pública, que é o de eficácia tributária, o qual estabelece uma relação entre a

receita efetiva e receita potencial, revelando o espaço ainda existente para avançar em

termos de arrecadação.

Secretaria de Estado de Fazenda de Mato Grosso

18

Códigos das Atividades Econômicas (CNAE´s)

Segmento: Algodão

CNAES Descrição

1321-9/00 Tecelagem de fios de algodão

1311-1/00 Preparação e fiação de fibras de algodão

0112-1/01 Cultivo de algodão herbáceo

4623-1/03 Comércio atacadista de algodão

Segmento: Arroz

1061-9/02 Fabricação de produtos do arroz

0111-3/01 Cultivo de arroz

4632-0/01 Comércio atacadista de cereais e leguminosas beneficiados

1061-9/01 Beneficiamento de arroz

Segmento: Atacado

0114-8/00 a 1749-4/00

2011-8/00 a 2829-1/01

3050-4/00 a 3329-5/99

4623-1/04 a 4693-1/00

Com 212 atividades

Segmento: Bebidas

1112-7/00 Fabricação de vinho

1033-3/02 Fabricação de sucos de frutas, hortaliças e legumes, exceto concentrados

1033-3/01 Fabricação de sucos concentrados de frutas, hortaliças e legumes

1122-4/01 Fabricação de refrigerantes

1122-4/03 Fabricação de refrescos, xaropes e pós para refrescos, exceto refrescos de frutas

1122-4/99 Fabricação de outras bebidas não-alcoólicas não especificadas anteriormente

1111-9/02 Fabricação de outras aguardentes e bebidas destiladas

1113-5/01 Fabricação de malte, inclusive malte uísque

1122-4/02 Fabricação de chá mate e outros chás prontos para consumo

1113-5/02 Fabricação de cervejas e chopes

1121-6/00 Fabricação de águas envasadas

1111-9/01 Fabricação de aguardente de cana-de-açúcar

4723-7/00 Comércio varejista de bebidas

4635-4/02 Comércio atacadista de cerveja, chope e refrigerante

4635-4/99 Comércio atacadista de bebidas não especificadas anteriormente

4635-4/03 Comércio atacadista de bebidas com atividade de fracionamento e acondicionamento associada

4635-4/01 Comércio atacadista de água mineral

Secretaria de Estado de Fazenda de Mato Grosso

19

Segmento Combustíveis

3520-4/01 Produção de gás; processamento de gás natural

1922-5/01 Formulação de combustíveis

2021-5/00 Fabricação de produtos petroquímicos básicos

1921-7/00 Fabricação de produtos do refino de petróleo

2099-1/99 Fabricação de outros produtos químicos não especificados anteriormente

1922-5/99 Fabricação de outros produtos derivados do petróleo, exceto produtos do refino

1931-4/00 Fabricação de álcool

0600-0/02 Extração e beneficiamento de xisto

0600-0/03 Extração e beneficiamento de areias betuminosas

0600-0/01 Extração de petróleo e gás natural

3520-4/02 Distribuição de combustíveis gasosos por redes urbanas

1910-1/00 Coquerias

4732-6/00 Comércio varejista de lubrificantes

4784-9/00 Comércio varejista de gás liqüefeito de petróleo (GLP)

4731-8/00 Comércio varejista de combustíveis para veículos automotores

4681-8/05 Comércio atacadista de lubrificantes

4682-6/00 Comércio atacadista de gás liqüefeito de petróleo (GLP)

4681-8/02 Comércio atacadista de combustíveis realizado por transportador retalhista (TRR)

4681-8/03 Comércio atacadista de combustíveis de origem vegetal, exceto álcool carburante

4681-8/04 Comércio atacadista de combustíveis de origem mineral em bruto

4681-8/01 Comércio atacadista de álcool carburante, biodiesel, gasolina e demais derivados de petróleo, exceto lubrificantes, não realizado por transportador retalhista (TRR)

0500-3/02 Beneficiamento de carvão mineral

Segmento: Comunicação

6120-5/01 Telefonia móvel celular

6130-2/00 Telecomunicações por satélite

6110-8/01 Serviços de telefonia fixa comutada - STFC

6120-5/99 Serviços de telecomunicações sem fio não especificados anteriormente

6110-8/99 Serviços de telecomunicações por fio não especificados anteriormente

6110-8/02 Serviços de redes de transporte de telecomunicações - SRTT

6110-8/03 Serviços de comunicação multimídia - SCM

6120-5/02 Serviço móvel especializado - SME

6190-6/02 Provedores de voz sobre protocolo internet - VOIP

6190-6/01 Provedores de acesso às redes de comunicações

6022-5/01 Programadoras

6190-6/99 Outras atividades de telecomunicações não especificadas anteriormente

6143-4/00 Operadoras de televisão por assinatura por satélite

6142-6/00 Operadoras de televisão por assinatura por microondas

6141-8/00 Operadoras de televisão por assinatura por cabo

6022-5/02 Atividades relacionadas à televisão por assinatura, exceto programadoras

6021-7/00 Atividades de televisão aberta

Secretaria de Estado de Fazenda de Mato Grosso

20

Segmento: Energia

3512-3/00 Transmissão de energia elétrica

3511-5/00 Geração de energia elétrica

3514-0/00 Distribuição de energia elétrica

3513-1/00 Comércio atacadista de energia elétrica

Segmento: Madeira

1610-2/02 Serrarias sem desdobramento de madeira

1610-2/01 Serrarias com desdobramento de madeira

0210-1/09 Produção de casca de acácia-negra - florestas plantadas

0210-1/08 Produção de carvão vegetal - florestas plantadas

0220-9/02 Produção de carvão vegetal - florestas nativas

1622-6/99 Fabricação de outros artigos de carpintaria para construção

3101-2/00 Fabricação de móveis com predominância de madeira

1621-8/00 Fabricação de madeira laminada e de chapas de madeira compensada, prensada e aglomerada

1622-6/02 Fabricação de esquadrias de madeira e de peças de madeira para instalações industriais e comerciais

1622-6/01 Fabricação de casas de madeira pré-fabricadas

1629-3/01 Fabricação de artefatos diversos de madeira, exceto móveis

2219-6/00 Fabricação de artefatos de borracha não especificados anteriormente

0210-1/07 Extração de madeira em florestas plantadas

0220-9/01 Extração de madeira em florestas nativas

0210-1/04 Cultivo de teca

0139-3/06 Cultivo de seringueira

0210-1/03 Cultivo de pinus

0210-1/01 Cultivo de eucalipto

0210-1/05 Cultivo de espécies madeireiras, exceto eucalipto, acácia-negra, pinus e teca

0210-1/02 Cultivo de acácia-negra

4744-0/02 Comércio varejista de madeira e artefatos

4671-1/00 Comércio atacadista de madeira e produtos derivados

0230-6/00 Atividades de apoio à produção florestal

Segmento: Medicamentos

4646-0/01 Comércio atacadista de cosméticos e produtos de perfumaria

4644-3/01 Comércio atacadista de medicamentos e drogas de uso humano

4644-3/02 Comércio atacadista de medicamentos e drogas de uso veterinário

4772-5/00 Comércio varejista de cosméticos, produtos de perfumaria e de higiene pessoal

4771-7/03 Comércio varejista de produtos farmacêuticos homeopáticos

4771-7/02 Comércio varejista de produtos farmacêuticos, com manipulação de fórmulas

4771-7/01 Comércio varejista de produtos farmacêuticos, sem manipulação de fórmulas

2121-1/01 Fabricação de medicamentos alopáticos para uso humano

2121-1/03 Fabricação de medicamentos fitoterápicos para uso humano

2121-1/02 Fabricação de medicamentos homeopáticos para uso humano

2110-6/00 Fabricação de produtos farmoquímicos

Secretaria de Estado de Fazenda de Mato Grosso

21

Segmento: Pecuária

0151-2/01 0322-1/99

1011-2/01 1529-7/00

1012-1/02 1012-1/01

4623-1/01 4722-9/01

63 Atividades

Segmento: Soja 1042-2/00 Fabricação de óleos vegetais refinados, exceto óleo de milho

1041-4/00 Fabricação de óleos vegetais em bruto, exceto óleo de milho

0115-6/00 Cultivo de soja

4622-2/00 Comércio atacadista de soja

4637-1/03 Comércio atacadista de óleos e gorduras

Segmento: Supermercado

4721-1/02 Padaria e confeitaria com predominância de revenda

4721-1/01 Padaria e confeitaria com predominância de produção própria

4711-3/02 Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios - supermercados

4712-1/00 Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios - minimercados, mercearias e armazéns

4711-3/01 Comércio varejista de mercadorias em geral, com predominância de produtos alimentícios - hipermercados

4724-5/00 Comércio varejista de hortifrutigranjeiros

4637-1/99 Comércio atacadista especializado em outros produtos alimentícios não especificados anteriormente

4639-7/02 Comércio atacadista de produtos alimentícios em geral, com atividade de fracionamento e acondicionamento associada

4639-7/01 Comércio atacadista de produtos alimentícios em geral

4637-1/01 Comércio atacadista de café torrado, moído e solúvel

4621-4/00 Comércio atacadista de café em grão

Segmento: Transporte

4911-6/00 4950-7/00

5011-4/01 5320-2/02

48 atividades

Segmento: Varejo

1932-2/00

2029-1/00 2869-1/00

3102-1/00 3299-0/04

4615-0/00 4789-0/99

5611-2/01 5620-1/04

Segmento: Veículos

Secretaria de Estado de Fazenda de Mato Grosso

22

4511-1/01 a 4520-0/01 67 CNAES

168 Atividades

Segmento: Outos

Demais CNAE-FISCAL não relacionados anteriormente

Secretaria de Estado de Fazenda de Mato Grosso

23

COMPORTAMENTO DA RECEITA TRIBUTÁRIA - ICMS

Gráficos

Gráfico 1 – Total do ICMS, Projeção Inicial, Realizado e Analisado no 1º

bim/2017 – Algodão, Arroz, Atacado e Bebidas (em Milhões de Reais)

Secretaria de Estado de Fazenda de Mato Grosso

24

Gráfico 2 – Total do ICMS, Projeção Inicial, Realizado e Analisado no 1º

bim/2017 – Combustível, Comunicação e Energia (em Milhões de Reais).

Secretaria de Estado de Fazenda de Mato Grosso

25

Gráfico 3 – ICMS, Projeção Inicial, Realizado e Analisado no 1º

bim/2017, segmentos de Madeira, Medicamentos, e Pecuária (em Milhões

de Reais).

Secretaria de Estado de Fazenda de Mato Grosso

26

Gráfico 4 – ICMS, Projeção Inicial, Realizado e Analisado no 1º bim/2017,

segmentos de Soja, Supermercado e Transporte (em Milhões de Reais).

Secretaria de Estado de Fazenda de Mato Grosso

27

Gráfico 5 – ICMS, Projeção Inicial, Realizado e Analisado no 1º bim/2017,

segmentos de Varejo, Veículos e Outros (em Milhões de Reais).

Secretaria de Estado de Fazenda de Mato Grosso

28

TABELAS

Secretaria de Estado de Fazenda de Mato Grosso

29

Tabela 6 – Potencial, Efetivo e Eficácia Tributária do ICMS por Segmentos – 1º bim/2017 .

Secretaria de Estado de Fazenda de Mato Grosso

30

Tabela 7 – Comparação entre Receita Projetada, Realizada e Analisada – 1º bim/17 .

Secretaria de Estado de Fazenda de Mato Grosso

31

Eficácia Tributária

A partir da Análise de 2010, a Unidade de Pesquisa Econômica Aplicada incorporou mudanças para obter a eficácia

da arrecadação de ICMS. Para manter a uniformidade da série, ajustes parciais foram feitos para os anos de 2007, 2008 e

2009. As referidas mudanças no procedimento de cálculo da eficácia constam do Quadro 01.

Quadro 01 – Mudanças introduzidas no cálculo da eficácia, antes e depois de 2010.

Eficácia antes Eficácia atual

E =

E =

–

A eficácia consistia numa divisão entre o ICMS arrecadado e o ICMS potencial.

Soma-se ao ICMS arrecadado, os valores do FESP, FETHAB e FUNGEFAZ.

Motivo: os fundos derivam do ICMS que integram o esforço fiscal de arrecadação. Já a renúncia caracteriza uma escolha de política tributária, portanto, não está ao alcance do erário. O agente arrecadador não tem governabilidade sobre as renúncias e nem sobre os créditos usufruídos já que estes integram a atividade operacional de aquisição de insumos inerente à mediação econômica.

E = eficácia

Como se observa no quadro 01 acima, a eficácia tributária do ICMS é uma relação entre o ICMS arrecadado e ICMS

potencial. A eficácia representa o percentual de realização que o Estado arrecada em relação aquilo que seria possível, ou

seja, um valor denominado de ICMS potencial. O ICMS potencial é montante teórico de arrecadação dimensionado num

ambiente sem qualquer desvio tributário.

Secretaria de Estado de Fazenda de Mato Grosso

32

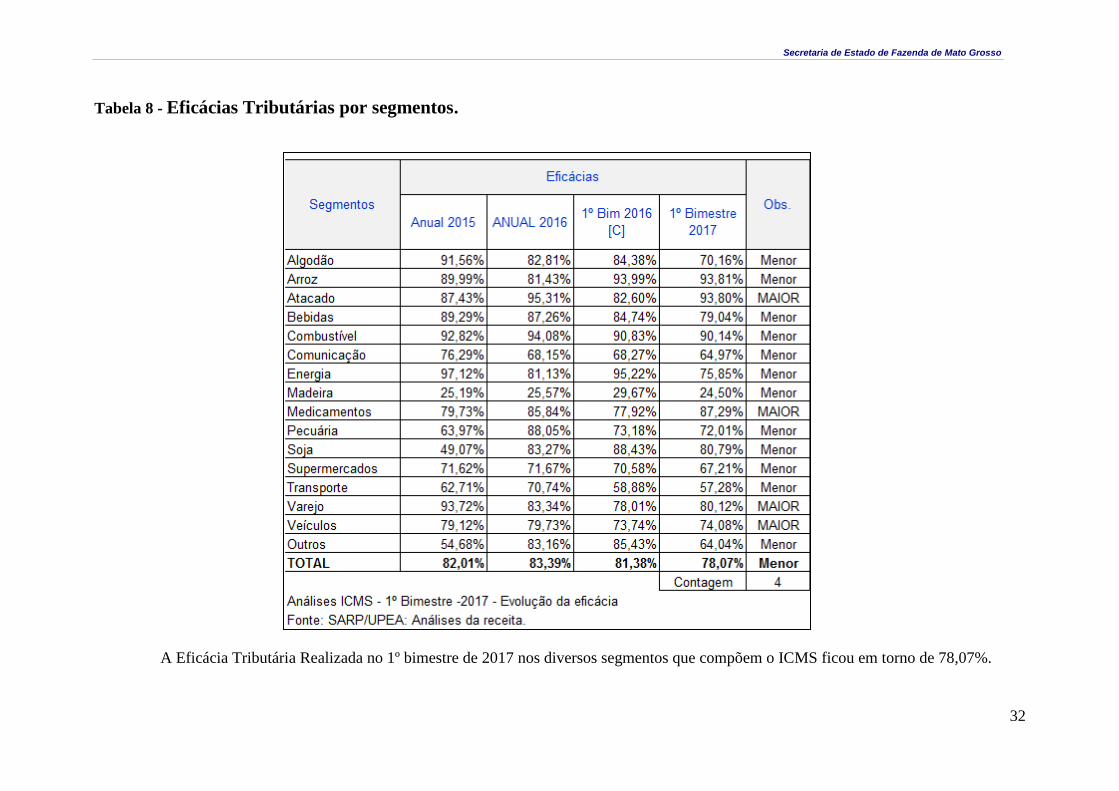

Tabela 8 - Eficácias Tributárias por segmentos.

A Eficácia Tributária Realizada no 1º bimestre de 2017 nos diversos segmentos que compõem o ICMS ficou em torno de 78,07%.

Secretaria de Estado de Fazenda de Mato Grosso

33

Análise do Inconverso

Tabela 9 – Comparação do Inconverso do ICMS entre Original, Realizado e Analisado por Segmento – 1º bim/2017

Secretaria de Estado de Fazenda de Mato Grosso

34

Resumos:

Tabela 10 – Resumo

Secretaria de Estado de Fazenda de Mato Grosso

35

Tabela 11 - Resumo

Secretaria de Estado de Fazenda de Mato Grosso

36

Tabela 12 - Resumo

Secretaria de Estado de Fazenda de Mato Grosso

37

Arrecadação de ICMS com Valores Nominais e Corrigidos

Tabela 13 – Arrecadação de ICMS com Valores Nominais e Corrigidos – jan a fev

(2008-2017).

Nom= nominal, Cor = corrigido

Na tabela 13, comparando o 1º bim/2017 com o mesmo período do ano anterior,

verificamos que os piores desempenhos em termos de arrecadação são atribuíveis aos

segmentos de soja, bebidas, energia, transportes. Os melhores desempenhos foram observados

nos segmentos de algodão, arroz, medicamentos e varejo.

A arrecadação do ICMS no 1º bim 2017, foi de R$ 1,336 bilhões, em valores

nominais, enquanto que no mesmo período de 2016 foi de R$ 1,328 bilhões, registrando uma

variação positiva de 0,7%. Já em termos reais a variação foi negativa em 6%. Vale ressaltar

que vários setores foram afetados pela forte desaceleração econômica pela qual o país vem

passando, o que impactou diretamente na arrecadação de vários segmentos. O segmento de

comunicação foi afetado pela queda de alguns indicadores macroeconômicos, como o de

venda de bens e serviços. Outro fator que merece destaque no segmento de comunicação é a

corrosão da base, em razão do surgimento de novos aplicativos gratuito de envio de

mensagens. Já o segmento de veículos, conforme dados do IBGE, registrou crescimento

menor que no mesmo período do ano anterior, tendo em vista que em geral também sentiu os

efeitos da desaceleração econômica. No segmento de supermercados houve queda real de

0,07% no volume de vendas no 1º bim/17 em comparação com os mesmos meses do ano

anterior. O segmento de energia foi impactado no período devido à redução de pagamentos

de subsídios do setor elétrico, o que deixou as contas de energia mais barata, em média, 2,7%

Secretaria de Estado de Fazenda de Mato Grosso

38

(Sul, Sudeste e Centro Oeste). Na pecuária, observou-se queda no Valor Bruto da Produção de

aproximadamente 7,18%. Quanto à soja, embora houve aumento do faturamento no período,

observa-se que a maior parte foi destinada à exportação, cerca de 85%, ante 66,5 % no mesmo

período do ano passado, não se refletindo em arrecadação pelos efeitos da Lei Kandir

(imunidade). Portanto houve queda no volume que ficou no mercado interno, justificando a

queda de arrecadação do segmento.

PARTICIPAÇÃO DAS ATIVIDADES ECONÔMICAS NA RECEITA DO ICMS

Tabela 14 – Segmento Econômico, Faturamento Total, Faturamento Tributável,

Renúncia Fiscal ICMS realizado – 5º Anual - 16.

A tabela 14 mostra que não há conversão proporcional do faturamento do

agronegócio em arrecadação de ICMS. São destacados os percentuais referentes à

participação relativa no faturamento e no ICMS efetivo: Agropecuária 30,6% do faturamento

tributável e 12,9% da arrecadação do ICMS efetivo; comércio 50,3% do faturamento

tributável e 64,4% do mesmo tributo; em serviços esses percentuais foram de 15,9 % e

21,0%, respectivamente; já para os segmentos que integram outros, o percentual do

faturamento foi de 3,2% e 1,7% de arrecadação de ICMS.

Secretaria de Estado de Fazenda de Mato Grosso

39

Relação entre faturamento e ICMS

Na Tabela 14, observamos que o faturamento total da agropecuária representa

50,5 %, mas a parte que se converte em ICMS é de apenas 12,9 %. Isso ocorre devido à

imunidade dos produtos exportados e ao expressivo valor da renúncia que é concedida para os

segmentos componentes da agropecuária. Uma das maiores renúncias, de 20,0%, está na

pecuária, seguida do soja com 11,2% e do atacado, com 15,5%. O argumento justificador da

renúncia, geralmente leva em consideração os efeitos multiplicadores dessas atividades em

toda a economia, já que, em termos de arrecadação direta, há uma redução do ICMS.

As atividades ligadas ao comércio, embora tenham contribuído com 35,0% do

faturamento total neste período, apresentaram um peso de 64,4% na arrecadação efetiva do

ICMS.

Agrupando-se os segmentos de serviços - comunicação, energia e transportes –

cujo faturamento total representou 12,3% , em termos de participação na arrecadação do

ICMS, tais segmentos contribuíram com 21,0% do total.

SEGMENTOS ECONÔMICOS

Segmento Algodão

Tabela 15 – Memória de Cálculo do ICMS projetada para o algodão – 1º bim/17.

No segmento algodão, o faturamento tributável realizado ficou 14,6% superior ao

previsto, pois, foi projetado para o período R$ 1,18 bilhão e o valor realizado foi de R$ 1,351

Secretaria de Estado de Fazenda de Mato Grosso

40

bilhões. Quanto ao ICMS efetivo, a LOA previu para o período R$ 21,78 milhões, realizando

em R$ 22,59 milhões, ou seja, 3,7 % acima.

Verifica-se também que a eficácia tributária ficou abaixo das projeções iniciais, pois

foi projetada em 81,01% e realizou-se em 70,16%. O índice de Inconverso ficou em 29,84%,

portanto, superior ao projetado de 18,99%. A renúncia fiscal refere-se ao Proalmat e Prodeic.

Os créditos renunciados referem-se à utilização de créditos decorrentes da aquisição de

insumos. Na análise do período, observa-se uma tendência de queda de 60% no algodão

destinado à exportação. Em contrapartida há uma tendência de aumento anual de 306% no

algodão destinado ao mercado interno.

Segmento Arroz

Tabela 16 – Memória de Cálculo do ICMS do Arroz – 1º bim/17.

O faturamento tributável no segmento de arroz ficou 5,48% abaixo das projeções

iniciais para o período, pois foi previsto R$ 173,53 milhões, realizando-se R$ 164,10 bilhão.

A receita realizada ficou 63,66% acima da prevista, ou seja previsão de R$ 28,98 milhões,

efetivando-se em R$ 47,44 milhões. A eficácia do segmento ficou acima das projeções

iniciais, ou seja, 93,81%, ante previsão de 80,49%, enquanto que o inconverso ficou em

6,19% ante projeção de 19,51%. Salienta-se que, conforme análise do período, há uma certa

estabilidade no faturamento em relação ao exercício anterior. Houve, também, queda de 39%

na exportação no 1º bim/17 em relação ao mesmo período do ano anterior.

Secretaria de Estado de Fazenda de Mato Grosso

41

Segmento Atacado

Tabela 17 - Memória de Cálculo do ICMS para o Atacado – 1º bim/17.

Para o segmento de Atacado previa-se um faturamento de R$ 781,27 milhões,

realizando em R$ 764,3 milhões na análise do segmento no período, ou seja 2,2% inferior, em

função de queda no desempenho do segmento no período. A arrecadação do período, R$

81,26 milhões, ficou 1,83% acima da prevista na LOA, R$ 79,80 milhões. A eficácia

tributária foi de 93,80%, portanto superior a projetada na LOA para o período, que foi de

90,11%.

Secretaria de Estado de Fazenda de Mato Grosso

42

Segmento: Bebidas

Tabela 18 - Memória de Cálculo ICMS do segmento de Bebidas - 1º bim/17.

O faturamento do segmento de Bebidas previsto na LOA para o período foi de R$

481,25 milhões, sendo realizado o montante de R$ 501,21 milhões, ou seja 4,15% acima do

previsto. O ICMS arrecadado no período foi de R$ 77,01 milhões, com uma eficácia de

79,04% ante projeção LOA de 91,83%. A renúncia fiscal refere-se principalmente ao

PRODEIC.

Secretaria de Estado de Fazenda de Mato Grosso

43

Segmento: Combustíveis

Tabela 19 – Memória de Cálculo ICMS dos Combustíveis – 1º bim/17.

O faturamento tributável no segmento de combustíveis no período obteve

praticamente o mesmo desempenho em relação ao orçado. Refletindo isso na arrecadação,

cuja previsão para o período foi de R$ 396,59 milhões e realização de R$ 399,18 milhões, ou

seja apenas 2,40% acima (com a recomposição dos repasses ao fundo Fethab-diesel). A

Renúncia fiscal refere-se ao PRODEIC e Renúncia de ICMS do Diesel para Ônibus coletivos

na Região Metropol. Cuiabá (Lei 10235/2014, art. 5º, Inc. I, § 1º.

Analisando o comportamento do segmento no período, conclui-se que a eficácia

tributária ficou próxima à prevista na LOA, ou seja, 88,80 % contra previsão de 89,54%, e o

inconverso superior, 11,20% contra previsão de 10,46%. Vale ressaltar que este segmento

respondeu no período por aproximadamente 24,38 % da arrecadação total do ICMS.

Secretaria de Estado de Fazenda de Mato Grosso

44

Segmento: Comunicação

Tabela 20 – Memória de Cálculo ICMS de Comunicação – 1º bim/17.

A lei Orçamentária Anual previu para o segmento de Comunicação para o

período uma receita de R$ 119,53 milhões, sendo realizados R$ 114,03 milhões, portanto,

4,60% abaixo da previsão (com a recomposição dos repasses ao fundo Fungefaz). A eficácia

tributária ficou abaixo da prevista, ou seja 64,97% contra uma previsão de 68,93%. Cabe

ressaltar que estava previsto na LOA repasses para o Fungefaz , referentes a créditos

outorgados às Concessionárias de Serviços de Comunicação, no valor de R$ 28,74 milhões,

efetivando-se em R$ 25,33 milhões. Vale salientar que a arrecadação do segmento, quando

comparado, em valores nominais, ao mesmo período do ano passado apresentou variação

positiva de 7%, já em valores reais não se obteve, praticamente, nenhuma variação.

Secretaria de Estado de Fazenda de Mato Grosso

45

Segmento Energia Elétrica

Tabela 21 – Memória de cálculo ICMS da Energia Elétrica – 1º bim/17.

A receita do ICMS deste segmento prevista para o período foi de R$ 216,56

milhões, no entanto, efetivou-se o valor de apenas R$ 178,71 milhões, ou 17,5% abaixo (com

a recomposição dos repasses aos fundos Fesp). A eficácia tributária realizada no período foi

de 75,85%, contra previsão de 91,91%. Foram, também, recolhidos ao FESP, pela Rede

Cemat, valores que totalizaram R$ 17,93 milhões, gerando crédito de ICMS neste valor,

enquanto na LOA tais valores foram previstos em R$ 14,81 milhões.

Secretaria de Estado de Fazenda de Mato Grosso

46

Segmento Madeira

Tabela 22 – Memória de cálculo ICMS da Madeira – 1º bim/17.

A projeção da Lei Orçamentária para o período, deste segmento, foi de R$ 6,76

milhões, realizando-se R$ 6,63 milhões, portanto, praticamente o mesmo da LOA.

A baixa eficácia deste segmento é explicada pelo aumento da exploração ilegal de

madeira, conforme informações divulgadas por órgãos oficiais, cujo previsão para o período

foi de 26,55% e efetivada em 24,50%. A análise do segmento no período reflete essa

afirmação ao se verificar a magnitude do inconverso de 73,45% (previsão) e 75,50%

(realização).

Secretaria de Estado de Fazenda de Mato Grosso

47

Segmento Medicamentos

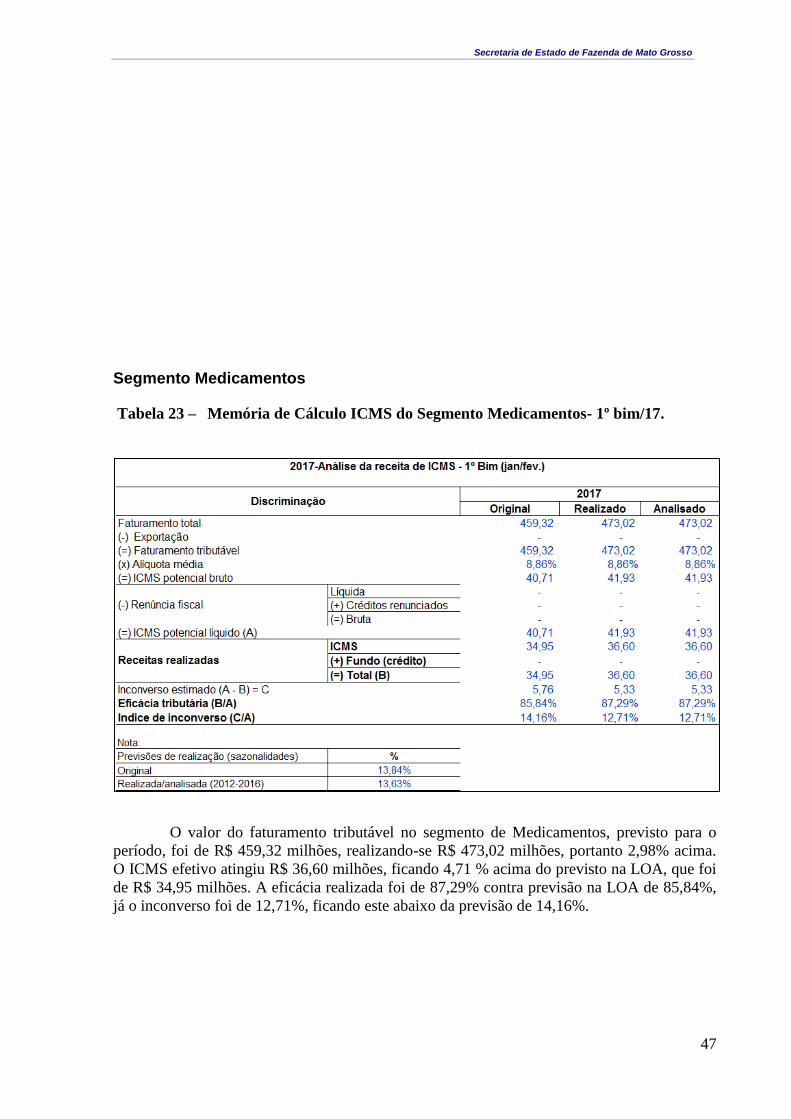

Tabela 23 – Memória de Cálculo ICMS do Segmento Medicamentos- 1º bim/17.

O valor do faturamento tributável no segmento de Medicamentos, previsto para o

período, foi de R$ 459,32 milhões, realizando-se R$ 473,02 milhões, portanto 2,98% acima.

O ICMS efetivo atingiu R$ 36,60 milhões, ficando 4,71 % acima do previsto na LOA, que foi

de R$ 34,95 milhões. A eficácia realizada foi de 87,29% contra previsão na LOA de 85,84%,

já o inconverso foi de 12,71%, ficando este abaixo da previsão de 14,16%.

Secretaria de Estado de Fazenda de Mato Grosso

48

Segmento: Pecuária

Tabela 24 – Memória de Cálculo ICMS da Pecuária – 1º bim/17.

O segmento da pecuária engloba a cadeia produtiva dos bovinos, das aves e dos

suínos. O faturamento tributável analisado foi idêntico ao realizado, R$ 2,44 bilhões. Vale

ressaltar que 28,59% do faturamento foi proveniente das exportações e mercado interno de

Mato Grosso, portanto não constitui base para arrecadação de ICMS. O valor arrecadado ficou

6,37% inferior ao previsto, ou seja, R$ 68,19 milhões, contra R$ 72,83 milhões.

A renúncia de R$ 28,38 milhões refere-se aos incentivos do Programa de

Desenvolvimento Industrial e Comercial (PRODEIC) e Crédito presumido.

A eficácia tributária do segmento no período foi de 72,01%, portanto, um pouco

abaixo das projeções iniciais, que foi de 75,75%.

Secretaria de Estado de Fazenda de Mato Grosso

49

Segmento Soja

Tabela 25 – Memória de Cálculo do ICMS da soja- 1º bim/17.

Foi previsto na LOA um faturamento tributável de R$ 1,247 bilhões, no entanto o

valor realizado atingiu o montante de R$ 938,46 milhões. Já o ICMS efetivo foi de R$ 28,18

milhões, ante um valor previsto de R$ 41,61 milhões, portanto 32,3% abaixo. A eficácia

tributária do período foi de 80,79%, ficando, portanto, ligeiramente superior às projeções

iniciais de 80,44%. A tabela acima demonstra que as exportações realizadas representaram

85,97% do faturamento, portanto não constitui base para arrecadação de ICMS. A renúncia

fiscal refere-se ao PRODEIC. O valor realizado no 1º Bim/17, de R$ 28,18 milhões, ficou

33,21% menor que o arrecadado no mesmo período de 2016 (R$ 42,20 milhões), em valores

Secretaria de Estado de Fazenda de Mato Grosso

50

nominais. Já em valores reais a redução foi de 37,40%, sugerindo péssimo desempenho da

arrecadação do segmento no período analisado.

Segmento Supermercados

Tabela 26 – Memória de Cálculo do ICMS dos Supermercados - 1º bim/17.

O faturamento tributável previsto para o período foi de R$ 840,45 milhões,

entretanto, realizou-se em R$ 856,81 milhões, 1,95 % acima. A eficácia tributária prevista foi

de 70,43%, efetivando-se em 67,21%. O índice de inconverso do segmento no período foi de

32,79%, acima das projeções iniciais de 29,57%. O ICMS efetivo foi de R$ 60,93 milhões,

ficando 2,7% inferior ao valor previsto na LOA, R$ 62,63 milhões

Secretaria de Estado de Fazenda de Mato Grosso

51

Segmento: Transporte

Tabela 27 - Memória de Cálculo do ICMS do Transportes – 1º bim/17.

No Segmento de Transporte, o faturamento realizado no período foi de R$ 970,0

milhões, ficando 6,45% maior que o valor previsto na LOA, R$ 911,2 milhões.

O ICMS efetivamente arrecadado foi de R$ 31,31 milhões, portanto, 20,64%

abaixo do valor previsto na LOA, R$ 39,45 milhões. A eficácia tributária ficou abaixo das

projeções iniciais, em torno de 57,28%, ante projeção de 77,39%. O Índice de inconverso, que

foi estimado em 22,61%, ficou em 42,72%. Em comparação com o mesmo período do ano

anterior, houve redução na receita deste segmento em valores nominais de 12,84%, e em

valores reais a queda foi de 18,18%, mostrando que o segmento ainda sente os efeitos da

crise. Outro ponto a destacar é que este segmento, principalmente o de cargas, está inserido na

cadeia produtiva e sente a retração da indústria e do comércio.

Secretaria de Estado de Fazenda de Mato Grosso

52

Segmento Varejo

Tabela 28 – Memória de Cálculo do ICMS do Varejo – 1º bim/17.

O faturamento tributável do período foi de aproximadamente R$ 2,16 bilhões,

idêntico ao analisado. O ICMS previsto de R$ 200,21 milhões, efetivou-se em R$ 201,68

milhões ou seja, praticamente o mesmo. O mesmo aconteceu em relação à eficácia tributária

que efetivou-se em 80,12% com uma previsão na LOA de 79,90%. Houve impacto positivo

na arrecadação da receita deste segmento em termos nominais de 12,98%, quando comparado

ao mesmo período do ano anterior. Já em termos reais houve crescimento de 5,97%, o que

sugere uma ligeira retomado do crescimento deste segmento.

Existem, aproximadamente, 170 atividades com CNAE’s - Código Nacional da

Atividade Econômica inseridas no segmento de varejo, entre elas: lanchonetes, produtos de

limpeza, vestuário, calçados, azulejos, pisos, móveis e material elétrico. A renúncia Fiscal do

período refere-se principalmente ao PRODEIC.

Secretaria de Estado de Fazenda de Mato Grosso

53

Segmento Veículos

Tabela 29 – Memória de Cálculo do ICMS do segmento Veículos - 1º bim/17.

O segmento de veículos continua a apontar sinais de desaquecimento, haja vista que

as vendas continuaram em patamares idênticos aos do mesmo período de 2016, sendo

atingidas pela forte desaceleração das atividades econômicas e continuaram nestes dois

primeiros meses de 2017. O faturamento realizado, de R$ 989,21 milhões, ficou 5,4% inferior

ao previsto que foi de R$ 1,045 bilhões.

A projeção do ICMS deste segmento para o período foi de R$ 86,52 milhões,

realizando-se em R$ 76,95 milhões, ou seja, 11,1% abaixo. A eficácia realizada no período

ficou em 74,08%, enquanto o inconverso em 25,92%.

Secretaria de Estado de Fazenda de Mato Grosso

54

OUTROS

Tabela 30 – Memória de Cálculo ICMS do segmento Outros - 1º bim/17.

A UPEA, por orientação da Fundação Instituto de Pesquisas Econômicas,

trabalha com a seguinte premissa: quando o faturamento do segmento Outros apresentar um

ICMS cujo percentual ultrapasse 5% do valor do ICMS total, a atividade dentro do segmento

Outros que for identificada pelo desempenho será desagregada e se transformará em novo

segmento. Desse modo o segmento Outros continuará existindo como um resíduo inferior a

5%. Nele estão inseridas mais de 600 atividades em todo o Estado de Mato Grosso.

O ICMS efetivo, no período, foi de R$ 22,79 milhões, ficando 8,1 % abaixo do

previsto que foi de R$ 24,8 milhões. A eficácia tributária ficou inferior à prevista em 8,1

pontos percentuais, 64,04% contra 72,05% , enquanto que o inconverso ficou acima na

mesma proporção, 35,96% ante 27,95% nas projeções iniciais. Vale ressaltar que a renúncia

fiscal do segmento refere-se aos programas: Prodeic, Proder, Refis e Programa Recintos

Alfandegados).

Secretaria de Estado de Fazenda de Mato Grosso

55

MODELO ECONOMÉTRICO DE PREVISÃO DA ARRECADAÇÃO DE

ICMS

No ano de 2003 a Secretaria de Fazenda, visando testar sua metodologia de projeção

da receita do ICMS, contratou a Fundação Instituto de Pesquisas Econômicas – FIPE para

desenvolver um modelo econométrico de previsão da arrecadação. O relatório foi feito com

base nos valores históricos da receita do ICMS dos anos de 1992 a 2001.

Optou-se por essa alternativa porque, embora os problemas de economia

possam ser analisados de diversas formas, uma das mais importantes dentre elas é a

econometria, que é, segundo a literatura, a aplicação de métodos matemáticos e estatísticos a

problemas de economia.

A econometria é o ramo da Economia que trata da mensuração de relações

econômicas, isto é, das relações entre variáveis de natureza econômica.

O método mais importante da econometria é a análise de regressão. Ela serve para

estimar valores não conhecidos de uma variável dependente (comumente chamada de y) a

partir de uma série de valores conhecidos de uma variável independente (geralmente

denominada x).

Um das técnicas mais difundidas da econometria consiste em encontrar uma equação

que melhor descreva a relação entre os pontos distribuídos num sistema de eixo ortogonais

(uma reta horizontal e vertical). Entretanto, é comum trabalhar com um terceiro eixo, ou seja,

três variáveis independentes. Quando há mais de três variáveis, os cálculos são apenas

algébricos – sem representação gráfica.

As variáveis dependentes são aquelas que recebem influência de outras variáveis, das

independentes. As primeiras também são chamadas de variáveis endógenas, variáveis-efeitos

ou explicativas. O conjunto de variáveis explicativas mais o termo constante (não captado nas

equações) são chamados de regressores.

As etapas metodológicas para a pesquisa em economia com uso de modelos

econométricos são três:

Formulação de hipóteses sobre o comportamento da realidade. Nessa etapa aplicam-

se conhecimentos sobre a teoria econômica e/ou da observação do mundo real. A seguir essas

hipóteses estão reunidas em um modelo matemático, utilizando-se uma função definida, com

o acréscimo de um termo aleatório;

A segunda etapa consiste na coleta de dados estatísticos e estimação dos parâmetros;

A terceira e última etapa é a avaliação. No presente caso, a avaliação foi feita

comparando-se a arrecadação anual resultante da aplicação do modelo com arrecadações já

realizadas em determinado ano (valores previstos x valores observados).

As pressuposições de um modelo de regressão linear, ou seja, as premissas a serem

satisfeitas, foram atendidas no modelo. (São elas: Relação linear entre Y e X; erro aleatório

com média zero; erro aleatório com variância constante - presença de homocedasticidade;

erros aleatórios independentes; variáveis não aleatórias – fixas; os erros apresentaram

distribuição normal, com média zero e variância constante; ausência de relação linear exata

entre as variáveis explicativas).

Secretaria de Estado de Fazenda de Mato Grosso

56

Tabela 31 – Classificação PIB per capita

A tabela 31 demonstra que a Renda média per capita anual no

Brasil é de R$ 28.266 (dados do último PIB divulgado pelo IBGE). O Estado de Mato Grosso

classifica-se acima dessa média, com R$ 31.001 , na oitava posição a nível nacional. O

Distrito Federal ocupa a primeira colocação com R$ 67.734, enquanto que o Estado do

Maranhão ocupa a última colocação com R$ 11.130 anual.

Secretaria de Estado de Fazenda de Mato Grosso

57

Ranking PIB por Unidade da Federação

Tabela 32 – Ranking PIB por Unidade da Federação.

A tabela demonstra o valor do último PIB divulgado pelo IBGE por unidade da

federação. Como esperado, São Paulo lidera o ranking com um PIB de 1,858 trilhões e Mato

Grosso encontra-se em 14º lugar com PIB no valor de R$ 101,23 bilhões.

Secretaria de Estado de Fazenda de Mato Grosso

58

Ranking Transferências Constitucionais

Tabela 33 – Ranking dos Estados Brasileiros, FPE, IOF, IPI-EXP, FUNDEB, LC 87/96,

CIDE – 1º bim/17 .

Considerando todas as rubricas da tabela, Mato Grosso foi o vigésimo em

recebimento de FPE, IOF, IPI-EXP, FUNDEB, Lei Constitucional 87/96, CIDE. Um

esclarecimento adicional deve ser feito quanto ao IPI-EXP. O critério para compor o montante

do IPI-EXP é originado de uma fração de 10% do IPI. Após a apuração desses 10%, os

Estados receberão uma parcela conforme a participação deles na exportação de produtos

industrializados. São Paulo, Rio de Janeiro e Minas Gerais foram os Estados que mais

receberam essa modalidade de transferência constitucional.

Secretaria de Estado de Fazenda de Mato Grosso

59

Tabela 34 – Especificação das Transferências Correntes e sua Comparação entre o

valor previsto na Lei Orçamentária e o Realizado – 1º bim/17.

As Transferências Correntes efetivadas para Mato Grosso no 1º bim/17

ficaram 16,78% inferior ao valor consignado na LOA para o período. O Fundo de Participação dos Estados (FPE) e o Fundo de Manutenção e

Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação

(FUNDEB) são os valores mais representativos da Tabela. Ambos receberam abaixo do

previsto em 2,05% e 10,71%, respectivamente. Nota-se que o valor de R$ 383,26 milhões do

FPE recebido por Mato Grosso (conforme tabela 34) está acima do montante de R$

306,61milhões (conforme tabela 33). Essa diferença ocorre porque os dados da tabela 33

originam-se da STN e, deles estão deduzidos os valores referente aos repasses do FUNDEB,

cálculo não efetuado na tabela 34.

Secretaria de Estado de Fazenda de Mato Grosso

60

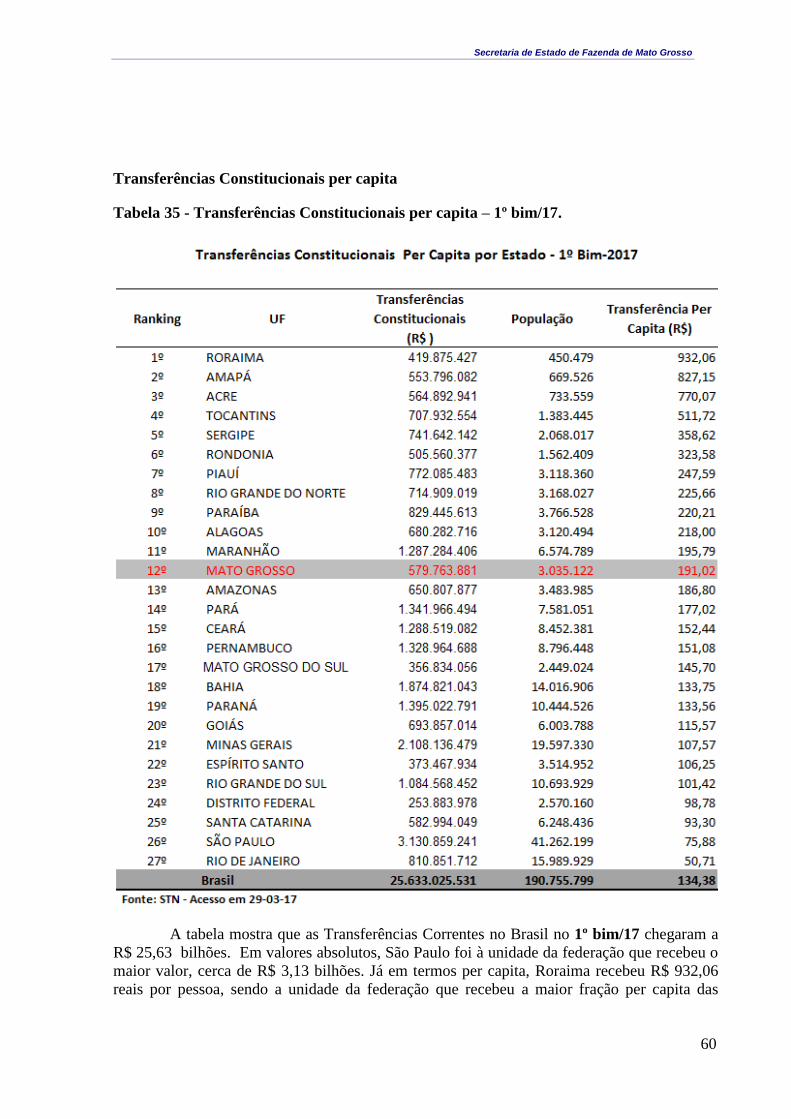

Transferências Constitucionais per capita

Tabela 35 - Transferências Constitucionais per capita – 1º bim/17.

A tabela mostra que as Transferências Correntes no Brasil no 1º bim/17 chegaram a

R$ 25,63 bilhões. Em valores absolutos, São Paulo foi à unidade da federação que recebeu o

maior valor, cerca de R$ 3,13 bilhões. Já em termos per capita, Roraima recebeu R$ 932,06

reais por pessoa, sendo a unidade da federação que recebeu a maior fração per capita das

Secretaria de Estado de Fazenda de Mato Grosso

61

transferências. Mato Grosso, com uma população de, aproximadamente, 3,035 milhões,

recebeu R$ 191,02 reais por pessoa, ficando na 12º posição do ranking nacional.

As transferências têm por finalidade amenizar as desigualdades regionais, na

busca incessante de promover o equilíbrio sócio-econômico entre Estados e Municípios. Esse

mecanismo provê recursos adicionais aos governos subnacionais, de modo a manter os

serviços públicos sob suas competências. As transferências não constituem fonte primária de

receita, mas alteram a receita disponível dos tesouros subnacionais.

Secretaria de Estado de Fazenda de Mato Grosso

62

Transferências Voluntárias.

Tabela 37 – Transferências de Convênios da União – 1º bim/17.

As receitas de Transferências de Convênios estavam previstas para o período em

análise o valor de R$ 46,51 milhões, sendo realizados R$ 6,079 milhões, ou seja, 86,93 %

abaixo do previsto na LOA.

Transferências voluntárias são os recursos financeiros

repassados pela União aos Estados, Distrito Federal e

Municípios em decorrência da celebração de convênios,

acordos, ajustes ou outros instrumentos similares cuja

finalidade seja a realização de obras e/ou serviços de interesse

comum às três esferas de Governo. Conforme a Lei de

Responsabilidade Fiscal, entende-se por Transferência

Voluntária a entrega de recursos correntes ou de capital a outro

ente da Federação, a título de cooperação, auxílio ou assistência

financeira, que não decorra de determinação constitucional,

legal ou os destinados ao Sistema Único de Saúde.

Secretaria de Estado de Fazenda de Mato Grosso

63

Multas, juros de mora.

Tabela 38 – Especificação multas e juros: ICMS, IPVA, ITCD, Taxa

Fisc.Vig.Sanitária, Contribuições, Dívida Ativa e Outros Tributos – 1º bim/17.

A receita realizada decorrente de Multas e Juros de ICMS, ITCD, IPVA, TAXA

Fisc.Vig. Sanitária, Contribuições, Dívida Ativa e Outros Tributos alcançou, no período, o

total de R$ 29,68 milhões, ante uma previsão LOA de R$ 60,28 milhões, ou seja, 50,76 %

inferior à prevista.

Dívida ativa

Tabela 39 – Código, Especificação (Receita da Dívida Ativa), Valor Previsto, Realizado

e Analisado – 1º bim/17.

A receita da Divida Ativa no período alcançou o montante de R$ 7,06 milhões, ou

seja, 29,12% inferior ao valor previsto na LOA, que foi de R$ 9,96 milhões.

Secretaria de Estado de Fazenda de Mato Grosso

64

CRÉDITOS TRIBUTÁRIOS “SUB JUDICE”.

Tabela 40 – Segmentos, Quantidades de Processos, Valor e Participação percentual do

Valor Econômico Sobre o Valor da Operação – 1º bim/17.

A tabela mostra a quantidade e valores questionados de processos por segmento. Os

contribuintes ligados aos segmentos energia e varejo foram os que mais questionaram os

débitos tributários no 1º Bim/17, com 42 e 38 processos, respectivamente. O valor econômico

do ICMS atualizado foi de R$ 2,86 milhões.

Secretaria de Estado de Fazenda de Mato Grosso

65

Tabela 41– Objetos de Processo Judicial, Quantidades de Processos, Valor e

Participação percentual do Valor Econômico Sobre o Valor da Operação – 1º bim/17.

A tabela quantifica em 275 a totalidade de processos judiciais no período analisado,

por objeto. Os processos Não Incidência (ICMS) com 155 processos são os objetos que têm

causado maior quantidade de litígios. A soma de tributos em questionamento alcança mais de

R$ 2,86 milhões em ICMS.

Secretaria de Estado de Fazenda de Mato Grosso

66

Tabela 42 – Valores Transferidos a Fundos (FUNGEFAZ, FUPIS, FESP e FUNDO

DA CULTURA), Previstos e Realizados – 1º bim/17.

Como evidenciado na tabela, o FUNGEFAZ realizado no período ficou

praticamente o mesmo valor previsto na LOA, R$ 25,28 milhões, contra previsão de R$ 25,33

milhões, FUPIS 41,9 % abaixo (R$ 1,2 milhões contra previsão de R$ 2,1 milhões) , FESP

2,4% acima (R$ 16,3 milhões contra previsão de R$ 15,9 milhões). A variação negativa do

Fupis pode ser explicada pelo descredenciamento, pelo CEDEM - Conselho Estadual de

Desenvolvimento Empresarial, de ofício de várias empresas que contribuíam para o fundo.

Secretaria de Estado de Fazenda de Mato Grosso

67

PROGNÓSTICOS E CIRCUNSTÂNCIAS RELEVANTES

Em relação ao Cenário internacional e o nacional, decidimos reproduzir abaixo as

análises da 206ª Reunião do Comitê de Política Monetária – COPOM realizada em 21 e

22/02/2017.

A) Atualização da conjuntura econômica e do cenário básico do Copom

O conjunto dos indicadores de atividade econômica divulgados desde a última

reunião do Copom mostra alguns sinais mistos, mas compatíveis com estabilização da

economia no curto prazo. A evidência sugere uma retomada gradual da atividade econômica

ao longo de 2017.

A economia segue operando com alto nível de ociosidade dos fatores de produção,

refletido nos baixos índices de utilização da capacidade da indústria e, principalmente, na taxa

de desemprego.

No âmbito externo, o cenário ainda é bastante incerto. Entretanto, até o momento, a

atividade econômica global mais forte e o consequente impacto positivo nos preços de

commodities têm mitigado os efeitos sobre a economia brasileira de revisões de política

econômica em algumas economias centrais, notadamente nos Estados Unidos. Há, também,

incerteza sobre os rumos da economia chinesa.

Voltando à economia doméstica, a inflação apresenta dinâmica favorável, com

sinais de menor persistência no processo inflacionário. O processo de desinflação é mais

difundido e indica desinflação nos componentes mais sensíveis ao ciclo econômico e à

política monetária. Isso aumenta a confiança na sua continuidade. Houve ainda uma retomada

na desinflação dos preços de alimentos, que constitui choque de oferta favorável. As

expectativas de inflação apuradas pela pesquisa Focus para 2017 recuaram para em torno de

4,4% e as expectativas para 2018 e horizontes mais distantes permanecem ancoradas, em

torno de 4,5%.

Para a trajetória de preços administrados por contrato e monitorados, que compõem

as projeções condicionais para a inflação produzidas pelo Copom, projeta-se variação de 5,8%

em 2017 e 5,3% em 2018.

O cenário de mercado supõe, entre outras hipóteses, que as taxas de juros e câmbio

seguirão as trajetórias apuradas pela pesquisa Focus. Em particular, supõe taxas de câmbio de

R$3,30/US$ e R$3,40/US$ ao final de 2017 e de 2018, respectivamente, e taxas de juros de

9,50% ao ano (a.a.) e 9,00% a.a. ao final dos mesmos períodos.

Sob essas hipóteses, a projeção de inflação do Copom para 2017 recuou em relação

à divulgada nas Notas da reunião do Copom em janeiro (204ª reunião), para em torno de

4,2%. A projeção para 2018 nesse cenário manteve-se ao redor de 4,5%.

As projeções no cenário com taxas de juros e câmbio inalteradas (por todo o

horizonte de projeção) em 13,00% a.a. e R$3,10/US$, respectivamente, encontram-se em

torno de 3,8% para 2017 e 3,3% para 2018 .

Secretaria de Estado de Fazenda de Mato Grosso

68

B) Riscos em torno do cenário básico para a inflação A retomada na desinflação dos preços de alimentos constitui choque de oferta favorável,

que pode ter efeitos secundários na inflação. Notadamente, pode contribuir para quedas

adicionais das expectativas de inflação e da inflação em outros setores da economia.

O processo de aprovação das reformas fiscais tem sido positivo. Os próximos passos

envolvem apreciação de reformas fundamentais para a sustentabilidade das contas públicas,

como é o caso da reforma da previdência. Esse processo pode ser longo e envolve incertezas.

A atividade econômica dá sinais de estabilização no curto prazo, mas a recuperação da

economia pode ser mais (ou menos) demorada e gradual do que a antecipada.

O alto grau de incerteza no cenário externo pode dificultar o processo de desinflação.

C) Discussão sobre a condução da política monetária Os membros do Comitê debateram a evolução da atividade econômica, à luz das estatísticas

disponíveis. Todos concordaram que há sinais mistos, mas compatíveis com estabilização da

economia no curto prazo. A avaliação prospectiva do Comitê é de que os riscos parecem mais

equilibrados do que nos últimos meses de 2016. Entretanto, os desafios para a retomada da

atividade econômica permanecem, e o Comitê avalia que a recuperação da economia ao longo

de 2017 deverá ser gradual.

No que tange à conjuntura internacional, os membros do Comitê destacaram a continuidade

das incertezas associadas a possíveis mudanças na política econômica nos EUA e aos rumos

da economia chinesa. No entanto, acreditam que a economia brasileira apresenta hoje uma

maior capacidade de absorver eventual revés no cenário internacional, devido ao progresso no

processo desinflacionário e na ancoragem das expectativas.

Todos os membros do Comitê concordaram que as perspectivas para a inflação evoluíram

de maneira favorável e, em boa parte, em linha com o esperado desde a reunião do Copom em

janeiro (204ª reunião). O amplo conjunto de medidas de núcleo da inflação acompanhado pelo

Copom aponta para inflação em níveis compatíveis com a meta de 4,5% para 2017 e 2018. As

expectativas de inflação seguem ancoradas.

Os membros do Comitê reafirmaram o entendimento de que, com expectativas de inflação

ancoradas, projeções de inflação na meta para 2018 e marginalmente abaixo da meta para

2017, e elevado grau de ociosidade na economia, o cenário básico do Copom prescreve

antecipação do ciclo de distensão da política monetária.

No que tange à extensão do ciclo, i.e., à redução acumulada da taxa Selic ao cabo do

processo de flexibilização monetária, a discussão centrou-se em duas dimensões distintas,

ambas relevantes para sua determinação. A primeira dimensão diz respeito à taxa de juros

estrutural da economia. Essa taxa depende de fatores como crescimento da produtividade da

economia, perspectivas para a política fiscal, qualidade do ambiente contratual e de negócios,

eficiência na alocação de recursos via sistema financeiro e qualidade das políticas

econômicas. Suas estimativas invariavelmente envolvem elevado grau de incerteza. Por essa

razão, avaliações sobre a taxa de juros estrutural da economia necessariamente envolvem

julgamento. O Comitê julga que o redirecionamento da política econômica pelo governo, com

aprovação e implementação das reformas fiscais, notadamente a reforma da previdência, além

de outras reformas e ajustes necessários na economia, pode produzir uma queda da taxa de

juros estrutural da economia brasileira. Nesse contexto, o Comitê continuará reavaliando suas

estimativas da taxa estrutural de juros da economia ao longo do tempo. Essa dimensão produz

mudanças menos frequentes e mais estruturais para a política monetária.

Secretaria de Estado de Fazenda de Mato Grosso

69

A segunda dimensão diz respeito a aspectos conjunturais. O Comitê entende que suas

estimativas da extensão do ciclo de flexibilização monetária em curso dependem não apenas

da trajetória vislumbrada para a taxa de juros estrutural da economia, mas também da

evolução da atividade econômica, dos demais fatores de risco mencionados acima, e das

projeções e expectativas de inflação.

Em relação ao ritmo de flexibilização ao longo do ciclo, o Comitê entende que, para uma

dada estimativa de sua extensão, uma intensificação do ritmo equivale a um maior grau de

antecipação do ciclo. Alguns membros do Comitê ponderaram que essa estimativa de

extensão poderá ser revisada também em função do grau de antecipação do ciclo.

Todos os membros do Copom concordaram que a evolução da conjuntura desde a reunião

do Copom de janeiro era compatível com a redução da taxa Selic para 12,25% a.a.

Assim, os membros do Comitê debateram os próximos passos e manifestaram preferência

por manter maior grau de liberdade quanto às decisões futuras, a serem tomadas em função da

evolução do cenário básico do Copom e dos fatores de riscos apontados acima. Enfatizaram,

de início, a condição fundamental de que qualquer decisão futura seja compatível com

manutenção das projeções de inflação na meta nos horizontes relevantes para a condução da

política monetária, e com ancoragem das expectativas de inflação. Debateram também, por

um lado, como a política monetária contribuiria para o processo de estabilização e posterior

retomada da atividade econômica e, por outro lado, os efeitos defasados que a política

monetária pode ter sobre a inflação para o ano-calendário de 2018, cujas projeções

encontram-se em torno da meta de 4,5% – tanto as apuradas pela pesquisa Focus, quanto a

projeção condicional do Copom no cenário de mercado.

Os membros do Copom voltaram a enfatizar que o ambiente com expectativas de inflação

ancoradas permitiria ao Comitê se concentrar em evitar possíveis efeitos secundários de

ajustes de preços relativos que possam ocorrer ao longo do tempo. Isso se aplica ao choque de

oferta favorável nos preços de alimentos. O Copom entende que deve buscar identificar os

efeitos primários desse choque de oferta, aos quais a política monetária não deve reagir, levando em conta as condições de demanda no setor. A política monetária deve concentrar-se,

então, em possíveis efeitos secundários desse choque, que podem contribuir para quedas

adicionais das expectativas de inflação e da inflação em outros setores da economia.

Todos os membros do Comitê enfatizaram que a aprovação e implementação das reformas,

notadamente as de natureza fiscal, e de ajustes na economia brasileira são fundamentais para a

sustentabilidade da desinflação e para a redução de sua taxa de juros estrutural, com amplos

benefícios para a sociedade.

Por fim, os membros do Copom destacaram a importância de outras reformas e

investimentos em infraestrutura que visam aumento de produtividade, ganhos de eficiência,

maior flexibilidade da economia e melhoria do ambiente de negócios. Esses esforços são

fundamentais para a estabilização e a retomada da atividade econômica e da trajetória de

desenvolvimento da economia brasileira. D) Decisão de política monetária Considerando o cenário básico, o balanço de riscos e o amplo conjunto de informações

disponíveis, o Copom decidiu, por unanimidade, pela redução da taxa básica de juros para

12,25% a.a., sem viés. O Comitê entende que a convergência da inflação para a meta de 4,5%

no horizonte relevante para a condução da política monetária, que inclui os anos-calendário de

2017 e, com peso gradualmente crescente, de 2018, é compatível com o processo de

flexibilização monetária.

O Copom entende que a extensão do ciclo de flexibilização monetária dependerá das

estimativas da taxa de juros estrutural da economia brasileira, que continuarão a ser

reavaliadas pelo Comitê ao longo do tempo.

Secretaria de Estado de Fazenda de Mato Grosso

70

O Copom ressalta que uma possível intensificação do ritmo de flexibilização monetária

dependerá da estimativa da extensão do ciclo, mas, também, da evolução da atividade

econômica, dos demais fatores de risco e das projeções e expectativas de inflação.

Votaram por essa decisão os seguintes membros do Comitê: Ilan Goldfajn (Presidente),

Anthero de Moraes Meirelles, Carlos Viana de Carvalho, Isaac Sidney Menezes Ferreira, Luiz

Edson Feltrim, Otávio Ribeiro Damaso, Reinaldo Le Grazie, Sidnei Corrêa Marques e Tiago

Couto Berriel.

Cenário Estadual

Em relação à análise para o Cenário Estadual reproduzimos o Artigo abaixo publicado no site