UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

A ADMINISTRAÇÃO FINANCEIRA E O FLUXO DE CAIXA

Por:Beatriz Olivieri Mattos

Orientador

Profª. Ana Claudia Morrissy

Rio de Janeiro

2014

DOCU

MENTO

PRO

TEGID

O PEL

A LE

I DE D

IREIT

O AUTO

RAL

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

A ADMINISTRAÇÃO FINANCEIRA E O FLUXO DE CAIXA

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em Finanças e Gestão

Corporativa

Por:. Beatriz Olivieri Mattos

Agradecimentos

....a Deus , aos meus familiares e a

Haroldo Lopes dos Santos .

Dedicatória

....dedico a Haroldo Lopes dos Santos pelo

apoio, pelo carinho e que tanto colaborou

para o aperfeiçoamento e conclusão desse

trabalho .

Resumo

Este trabalho tem como objetivo expor sobre o fluxo de caixa dentro

das empresas, sua importância, seus objetivos e conceitos, colocando-o

numa posição significativa na administração financeira. A sua aplicabilidade

facilita o processo de tomada de decisão nas organizações quanto a

investimentos, necessidade de capital de giro, liquidez e principalmente no

que diz respeito a saldar os compromissos diários, controlando as entradas

e saídas do capital.

Metodologia

A metodologia utilizada foi através da pesquisa bibliográfica e revisão

da literatura sobre o tema proposto.

SUMÁRIO

INTRODUÇÃO ........................................................................................................................... 8

Capítulo 1 - A ADMINISTRAÇÃO FINANCEIRA .......................................................................... 9

1.1 CONCEITOS E OBJETIVOS ......................................................................................... 9

1.2 FUNÇÕES DO ADMINISTRADOR FINANCEIRO ........................................................ 11

Capítulo 2 - FLUXO DE CAIXA ................................................................................................. 14

2.1 CONCEITOS E OBJETIVOS ....................................................................................... 14

Capítulo 3 - ESTRATÉGIAS E DECISÕES FINANCEIRAS ............................................................ 18

3.1 ADMINISTRAÇÃO DO CAPITAL DE GIRO ................................................................. 18

3.1.1 Análise da Necessidade de Capital de Giro (NCG) ............................................. 19

3.2 ADMINISTRAÇÃO DE ESTOQUE .............................................................................. 24

3.2.1 Objetivos ............................................................................................................ 25

3.2.2 Relação entre estoques e duplicatas a receber ................................................. 26

3.3 ADMINISTRAÇÃO DE CONTAS A RECEBER ............................................................. 28

3.3.1 Os cinco C do credito.......................................................................................... 29

3.4 FUNDAMENTOS E PRÁTICAS DE TESOURARIA ....................................................... 33

3.4.1 Finalidades ......................................................................................................... 33

3.4.2 Funções de Tesouraria e atividades ................................................................... 33

Capítulo 4 - DEMONSTRAÇÕES FINANCEIRAS ........................................................................ 36

4.1 BALANÇO PATRIMONIAL ........................................................................................ 36

4.1.1 Conceitos e considerações relevantes ............................................................... 36

4.1.2 Objetivos da análise de balanços ....................................................................... 38

4.2 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE) ....................................... 40

CONCLUSÃO ........................................................................................................................... 42

REFERÊNCIAS BIBLIOGRÁFICAS .............................................................................................. 43

Página 8

INTRODUÇÃO

Numa economia cada vez mais globalizada, torna-se imprescindível a

introdução de novas tecnologias de produção,assim como novas técnicas de

gestão empresarial, segundo CATELLI (1999), “... a atual conjuntura

econômica e social tem reforçado a necessidade de as empresas

incorporarem características que lhes permitam maior grau de flexibilidade e

adaptação ao meio onde atuam”.

A gestão financeira de uma empresa,seja ela de pequeno, médio ou

grande porte possibilitará maior eficácia no controle de entradas e saídas do

capital disponível,sendo, atividades básicas do cotidiano a apuração desses

dados, permitindo melhor acompanhamento para a tomada de decisãodo

administrador financeiro juntamente com outras áreas da empresa, seja nível

operacional ou gerencial. Para SANTOS(2001),”... a necessidade de

planejamento de caixa está presente tanto em empresas com dificuldades

financeiras,como naquelas bem capitalizadas.”

Dentro do conceito de administração financeira pode-se dizer que o

fluxo de caixa é um dos instrumentos mais utilizados pelo administrador

financeiro na gestão empresarial; para que esse instrumento seja eficaz é

necessário que as informações levantadas e compartilhadas estejam sempre

atualizadas representando, assim, um suporte ideal para a análise sólida dos

dados e, consequentemente, possibilitar as devidas alocações dos recursos

por parte dos gestores no que se refere aos investimentos (excedente de

caixa) ou ao que se refere aos financiamentos (qualquer busca de recursos).

Este trabalho busca contemplar a relevância da administração

financeira na gestão do fluxo de caixa como ferramenta capaz de colaborar

com o processo decisório, projetando e viabilizando recursos para que a

empresa busque cada vez mais resultados satisfatórios e levando-a a

manter-se capaz de enfrentar a concorrência, garantindo sua sobrevivência

e melhorar sempre sua lucratividade.

Página 9

Capítulo 1 - A ADMINISTRAÇÃO FINANCEIRA

1.1 CONCEITOS E OBJETIVOS

Administrar um negócio,seja este um modesto empreendimento ou

uma grande empresa,envolve muitas funções diferentes: compras,

marketing, gestão de pessoas,atendimento aos clientes, como pontos

críticos para o sucesso da empresa,mas,é nas finanças que faz com que

tudo isso aconteça e é o que dirige todo o resto.Sem capital que atenda às

necessidades da empresa, seja para financiar seu crescimento ou para

atender às operações do dia-a-dia,não se pode criar novas campanhas,

novos produtos, novos serviços.Com isso é necessário manter os esforços

para uma gestão financeira saudáveldentro de uma organização,assegurar

que esse capital esteja disponível nos montantes adequados,no momento

certo e ao menor custo .

Para ZDANOWICZ(2004 p.23) “.. a Administração Financeira

centraliza-se na captação,na aplicação dos recursos necessários e na

distribuição eficiente dos mesmos,para que a empresa possa operar de

acordo com os objetivos e as metas a que se propõe a sua cúpula diretiva.”

Para GITMAN(1997) “... finanças é a arte de administrar fundos”.

O termo finanças diz respeito à aplicação de diversos princípios

econômicos e financeiros, que buscam, em uma organização, o aumento e a

maximização da riqueza ou do valor total de empresa aos seus proprietários.

(GROPPELLI; NIKBAKHT, 2005).

O princípio da administração financeira é, basicamente, dispor o

numerário necessário para saldar em tempo hábil os compromissos

assumidos com terceiros e também a maximização do lucro, pois, segundo

ROSS&WESTERFIELD (1998)“... não importa se a empresa é uma firma

individual ,uma sociedade de pessoas ou uma sociedade por ações .Em

Página 10

qualquer delas, as boas decisões financeiras aumentam o valor de mercado

do capital dos proprietários e as más decisões o diminuem .”

O que se entende é que a administração financeira terá como objetivo

mais útil para os proprietários da empresa, quando ajuda a identificar bens e

serviços que criam valor para a empresa porque são desejados e

valorizados no mercado. Provavelmente, num horizonte de longo prazo,são

as decisões de investimento de capital, isto é,a seleção de projetos visando

ao crescimento da empresa, que causam um maior impacto no seu valor

global

Dentro desse contexto, as decisões financeiras não devem ser

tomadas isoladamente. O pessoal de finanças deve trabalhar em conjunto

com o pessoal de marketing e de operações.Deve assimilar o custo dos

produtos,a forma de comercializá-los, o dilema entre margem e volume de

vendas e como as tendências econômicas e sociais afetam a empresa.Com

isso, pode-se dizer que a área de finanças está muito mais complexa e

avança a passos mais rápidos à medida que se encontram mercados

financeiros mais voláteis,taxas de juros que podem subir ou cair

acentuadamente,num período de tempo muito curto,exigindo dos

profissionais envolvidos, dinamismo nas estratégias financeiras para sempre

suprirem o dilema liquidez x rentabilidade.

Página 11

1.2 FUNÇÕES DO ADMINISTRADOR FINANCEIRO

Administradores Financeiros administram ativamente as finanças de

todos os tipos de empresas, financeiras ou não financeiras,privadas ou

públicas,grandes ou pequenas , com ou sem fins lucrativos (GITMAN,1997

p.4).

Desempenham uma variedade de tarefas,tais como: orçamentos,

previsões financeiras,administração do caixa, administração do

crédito,análise de investimentos e captação de fundos. (GITMAN,1997

p.4).Todas as atividades empresariais envolvem recursos e, portanto, devem

ser conduzidas para a obtenção do lucro.

A Administração Financeira de uma empresa é exercida por pessoas

ou grupos de pessoas que podem ter diferentes denominações,como vice-

presidente de finanças,diretor financeiro,controller e gerente financeiro.

As funções típicas do administrador financeiro segundo MASAKAZU

HOJI( 2004):

a) Análise,planejamento e controle financeiro;

b) Tomadas de decisões de investimentos; e

c) Tomadas de decisões de financiamentos

BALANÇO

Ativos circulantes Passivos circulantes

Ativos fixos Passivos de longo prazo

A análise, planejamento e controle financeiro consistem em:

coordenar, monitorar e avaliar todas as atividades da empresa, por meio de

relatórios financeiros,bem como participar ativamente das decisões

Página 12

estratégicas para alavancar as operações.Essas funções,segundo GITTMAN

(1997 p.14), englobam todo o balanço patrimonial, assim como, a

demonstração do resultado do exercício e outros demonstrativos contábeis

em que o objetivo fundamental é avaliar o fluxo de caixa da empresa e

desenvolver planos que assegurem que os recursos adequados estarão

disponíveis para o alcance dos objetivos.

As decisões de investimentos dizem respeito à destinação dos

recursos financeiros para aplicação em ativos correntes (circulantes ) e não

correntes (realizáveis a longo prazo e ativos permanentes),considerando-se

a relação adequada de risco e de retorno dos capitais investidos.

As decisões de financiamento são tomadas para captação de

recursos financeiros para o financiamento dos ativos correntes e não

correntes, considerando-se a combinação adequada dos financiamentos a

curto e a longo prazos e a estrutura de capital(HOJI,2004 p.25)

Outras funções podem ser citadas de acordo com ZDANOWICZ (2004

p.30):

a) manter a empresa em permanente situação de liquidez;

b) maximizar o retorno sobre o investimento realizado;

c) administrar o capital de giro da empresa;

d) analisar as aplicações financeiras mais interessantes para a

empresa;

e) avaliar os investimentos realizados em itens do ativo

permanente

Para Ross&Westerfield (1998 p.29),o administrador financeiro deve

preocupar-se com três tipos de questões:

1º. Com o orçamento de capital:procurar identificar as

oportunidades de investimento cujo valor para a empresa seja

superior a seu custo de aquisição - que investimentos em longo

prazo deverá fazer a empresa? ;

Página 13

2º. Com a forma pelo qual a empresa obtém o financiamento de

que necessita para sustentar seus investimentos a longo prazo:

a estrutura de capital,que é a combinação específica de

capital de terceiros de longo prazo e capital próprio que a

empresa utiliza para financiar suas operações .A empresa que

apresentar segundo ZDANOWICZ 2004 p.59,uma participação

de recursos de terceiros não superior a 50% ,tem boa

composição de capitais .Dentro dessa questão, o administrador

financeiro pode perguntar-se: onde a empresa obterá o

financiamento a longo prazo para custear seus investimentos?

Em outras palavras, que combinação de capital de terceiros e

capital próprio deve-se utilizar para financiar as operações

necessárias? ;

3º. Com a gestão do capital de giro, que são os ativos em curto

prazo de uma empresa, tais como estoques, bem como a seus

passivos de curto prazo como valores devidos a fornecedores.

Entende-se que a gestão do capital de giro é uma atividade diária que

visa assegurar que a empresa tenha recursos suficientes para continuar

suas operações e evitar interrupções muito caras. A pergunta que o

administrador financeiro deverá fazer-se é: Como deve a empresa gerir suas

atividades financeiras no dia a dia?

Página 14

Capítulo 2 - FLUXO DE CAIXA

2.1 CONCEITOS E OBJETIVOS

A atual situação do mercado brasileiro, onde o cenário político-social

fornece às empresas, em todos os segmentos, um ambiente de incerteza e

turbulência , a preservação da liquidez torna-se o foco predominante.

Essa liquidez é essencial para o cumprimento e a manutenção de

todas as obrigações financeiras, bem como as atividades em curto e longo

prazo. Para a análise e segurança da mesma, o instrumento estratégico que

pode e deve ser utilizado é o fluxo de caixa. Este deverá ser desenvolvido

de acordo com o ciclo operacional, as necessidades de caixa da empresa e

as tendências de mercado considerando todas as “estimativas de entradas e

saídas de caixa em certo período de tempo projetado (ZDANOWICZ 2004

p.40)

Constata-se que é um instrumento essencial para que a empresa

possa ter agilidade e segurança em suas atividades financeiras, refletindo

com precisão sua situação econômica e ajudando não só a pessoa

responsável pela tesouraria, mas para toda a direção da empresa ,pois

poderá contribuir na tomada de decisão principalmente em momentos que

surjam imprevistos.

“O fluxo de caixa é o instrumento que permite ao administrador

financeiro planejar, organizar, coordenar, dirigir e controlar os recursos

financeiros de sua empresa para determinado período(ZDANOWICZ 2004

p.19).”

“O fluxo de caixa é um instrumento de planejamento financeiro que

tem por objetivo fornecer estimativas da situação de caixa da empresa em

determinado período de tempo à frente e é capaz de traduzir em valores e

datas os diversos dados gerados pelos demais sistemas de informação da

empresa.”(SANTOS, 2001)

Página 15

O fluxo de caixa é uma ferramenta de grande valia para o

administrador financeiro, que tem o objetivo de apurar os somatórios de

entradas e desembolsos financeiros da empresa, prognosticando assim se

haverá excedentes ou escassez de caixa em função do nível desejado,

dando uma visão das atividades desenvolvidas, assim como as operações

financeiras que são realizadas diariamente. Ele poderá ser elaborado em

função do tempo de sua projeção.A curto prazo para atender às finalidades

da empresa principalmente de capital de giro e a longo prazo para fins de

investimento em itens do ativo permanente.

As principais entradas no caixa são: vendas à vista, recebimentos de

vendas a prazo, aumento de capital social, vendas de itens do ativo

imobilizado, receita de aluguéis, empréstimos e resgates de aplicações no

mercado financeiro. Enquanto as saídas, pode- se citar as principais: saídas

para financiar o ciclo operacional da empresa, amortizar os empréstimos ou

financiamentos captados pela empresa e investir em itens do ativo

permanente ou aplicar no mercado financeiro.

Outros objetivos poderão ser considerados:

a) evitar desembolsos vultuosos pela empresa em época de baixo

encaixe;

b) desenvolver o controle dos saldos de caixa e dos créditos a

receber pela empresa;

c) saldar as obrigações da empresa na data do vencimento;

d) projetar um plano efetivo de pagamento de débitos;

e) participar e integrar todas as atividades da empresa, facilitando

assim os controles financeiros.

Para REIS VITTORATTO, o fluxo de caixa tem “como objetivo

gerenciar os valores disponíveis em caixa, as contas bancárias e as

aplicações financeiras, para assegurar o pagamento dos débitos (contas a

pagar) maximizando os rendimentos desses recursos através de aplicações

além de um rigoroso controle de entradas e saídas dos recursos da

organização.” É seguindo essa linha que verifica-se que o controle deve ser

Página 16

constante para que todo o processo de elaboração do fluxo de caixa seja

eficaz e a interação das entradas e saídas tragam uma representação

dinâmica da situação financeira em que se encontra a empresa.O fluxo de

caixa deve ser monitorado constantemente para que se façam os ajustes

necessários no planejamento original e para no futuro , não comprometer os

resultados satisfatórios.

De acordo com SANTOS (2001), dentre as finalidades do fluxo de

caixa são: maximizar o rendimento das aplicações das sobras de caixa,

planejar a contratação de empréstimos e financiamentos, avaliar o impacto

financeiro de variação de custos e de aumento das vendas.

A gestão do fluxo de caixa não se constitui em preocupação exclusiva

das grandes empresas, ou mesmo daquelas voltadas para a obtenção do

lucro, mas das organizações em geral. Uma instituição religiosa, uma

empresa estatal, um pequeno supermercado ou mesmo uma empresa

prestadora de serviços têm seu fluxo de caixa a ser gerenciado a fim de que

seus objetivos possam ser atingidos de maneira adequada.

Contudo, o sucesso na gestão dessa importante ferramenta, só será

atingido conforme FREZATTI (1997) “se o fluxo de caixa for considerado um

instrumento gerencial da empresa e não apenas do tesoureiro. Significa

dizer que não só a área financeira deverá saber fazer a leitura do fluxo de

caixa, mas também as demais áreas operacionais.”

Considerar o fluxo de caixa de uma empresa um instrumento

gerencial, não significa que ela vai prescindir da contabilidade e dos

relatórios gerenciais por ela gerados. Ao contrário, com o fortalecimento dos

relatórios gerenciais gerados pela contabilidade se pretende aliar a

potencialidade do fluxo de caixa para melhor gerenciar suas decisões. Para

FREZATTI (1997), um instrumento gerencial é aquele que permite apoiar o

processo decisório da organização, de maneira que ela esteja orientada para

os resultados pretendidos.

Página 17

Entender a utilidade do fluxo de caixa, conforme a Figura 1, para o

processo de tomada de decisão só irá contribuir para que o mesmo traga

benefícios para a empresa, facilitando, agilizando e suportando as decisões

financeiras de diversas magnitudes em que a empresa irá se deparar.

Figura 1 - Fluxo de Caixa

Vendas à vista

Recursos próprios

Recursos de terceiros

Vendas a prazo

Entradas

CAIXA

Saídas (desembolso)

Mercado financeiro

Ativo permanente

Investimento Amortizações Custos de operações

Página 18

Capítulo 3 - ESTRATÉGIAS E DECISÕES FINANCEIRAS

3.1 ADMINISTRAÇÃO DO CAPITAL DE GIRO

Capital de giro refere-se aos ativos circulantes que sustentam as

operações do dia a dia das empresas. Já o capital de giro circulante (ou

líquido) a diferença entre os ativos e passivos circulantes, é uma medida

conveniente da liquidez da empresa e também reflete sua capacidade de

gerenciar suas relações com fornecedores e clientes.

De acordo com HOJI (2004) “o capital de giro é conhecido também

como capital circulante e corresponde aos recursos aplicados em ativos

circulantes, que se transformam constantemente dentro do ciclo

operacional.” Para GITMAN (1997) “ciclo operacional é a transição periódica

de caixa para estoques, destes para duplicatas a receber e de volta para o

caixa, que ocorre dentro do capital circulante das empresas.”

Para ZORATTO (1997), “o capital de giro é mantido pela empresa

para sustentar um dado volume de operações.”

A administração ineficiente do capital de giro afetará

consideravelmente o fluxo de caixa das empresas. Como por exemplo, uma

má administração das duplicatas a pagar pode resultar no pagamento de

fornecedores em épocas indevidas, drenando os recursos de caixa da

empresa.

Duas considerações importantes na administração do capital de giro

são os ciclos econômicos e a sazonalidade específica de determinados

negócios. Mudanças nas condições econômicas afetam o volume de vendas

que, por sua vez, influencia os níveis das duplicatas a receber e dos

estoques. Empresas com produtos sazonais podem apresentar níveis mais

Página 19

altos de duplicatas a receber e de estoques pelo fato de seus produtos

serem produzidos ao longo do ano e as receitas só ocorrerão em épocas

específicas. Esses ciclos impõem em desafio para os administradores

financeiros, que devem providenciar os recursos necessários a sustentação

das operações da empresa, assim como antecipar os financiamentos em

curto prazo para suprir as necessidades de capital de giro. Pode-se dizer

também que a estratégia de capital de giro é influenciada também pela taxa

de juros, ambiente econômico e preferências pessoais. Algumas empresas

seguem a abordagem conservadora, financiando suas necessidades tanto

permanentes como sazonais com recursos a médio e longo prazos. Outras

são mais agressivas e se utilizam de recursos em longo prazo para financiar

suas necessidades permanentes, enquanto suas necessidades sazonais são

financiadas com recursos em curto prazo, menos onerosos, principalmente

quando as diferenças entre as taxas a curto e longo prazos são favoráveis.

Naturalmente, um monitoramento cuidadoso das taxas de juros é um fator

essencial para se desenvolver a melhor estratégia.

Para GITMAN (1997),” a estratégia mais conservadora de

financiamento seria financiar todas as necessidades financeiras projetadas

com recursos a longo prazo e usar recursos a curto prazo , no caso de uma

emergência ou de desembolsos inesperados .” Ainda segundo GITMAN, “ao

contrário da estratégia agressiva, a estratégia conservadora requer que a

empresa pague juros sobre recursos desnecessários. O custo mais baixo da

estratégia agressiva,portanto,torna-a mais lucrativa do que a estratégia

conservadora, sendo contudo mais arriscada.”

3.1.1 ANÁLISE DA NECESSIDADE DE CAPITAL DE GIRO (NCG)

A necessidade de capital de giro (NCG) resulta do descompasso entre

contas a receber e contas a pagar. A empresa precisa dimensionar um valor

que deve ficar apartado dos demais negócios operacionais para ser utilizado

em movimentações financeiras nos períodos em que ela tiver de fazer

Página 20

pagamentos sem ter recebido os valores resultantes de suas vendas. Esse

valor chama-se capital de giro.

Portanto, é preciso saber como dimensionar esse capital de giro e

quando ele será necessário. Os dois fatores mais relevantes a serem

considerados na administração do capital de giro são: prazos e estoques.

Para MATARAZZO (2003) , a necessidade de capital de giro, não é só

um conceito fundamental para a análise da empresa do ponto de vista

financeiro, ou seja, análise de caixa, mas também de estratégias de

financiamento, crescimento e lucratividade.

FILHO E OLINQUEVITCH (1995) dizem que: ”modificações na política

de estocagem, na política de crédito e de compras produzem efeitos

imediatos sobre o fluxo de caixa. Neste sentido, a avaliação , bem como o

acompanhamento da NCG , transformam-se em verdadeiro leme da situação

financeira das empresas.”

Conforme Matarazzo (1998, p. 344), “o ativo circulante operacional

(ACO) é o investimento que decorre automaticamente das atividades de

compra/produção/estocagem/venda, enquanto, o passivo circulante

operacional (PCO) é o financiamento, também automático, que decorre

dessas atividades”. A necessidade de Capital de Giro provém da diferença

dessas duas atividades.

A diferença entre o ativo corrente (ativo circulante) e o passivo

corrente (passivo circulante) de acordo com HOJI (2004) é o capital

circulante líquido (CCL), ou capital de giro líquido (CGL).

Quando a soma dos elementos do ativo corrente é maior do que a

soma dos elementos do passivo corrente, o CCL é positivo. Em caso

contrário, o CCL é negativo. Ainda de acordo com HOJI, quando a soma dos

elementos do ativo corrente é igual à soma dos elementos do passivo

corrente , o CCL é nulo.

Página 21

Pode–se dizer que os ativos correntes constituem o capital da

empresa que circula até transformar-se em dinheiro dentro de um ciclo de

operações conforme a figura 2:

Figura 2 – Circulação do capital da empresa

Segundo Matarazzo (2003) as situações básicas que ocorrem numa

empresa, com relação ao ACO/PCO pode ser resumida assim:

• ACO>PCO: é a situação normal na maioria das empresas. Há uma

NCG para a qual a empresa deve encontrar fontes adequadas de

financiamento;

• ACO=PCO: Neste caso a NCG é igual a zero e, portanto a empresa

não tem necessidade de financiamento para o giro;

• ACO<PCO: A empresa tem mais financiamentos operacionais do

que investimentos operacionais. Sobram recursos das atividades

operacionais, os quais poderão ser usados para aplicação no

mercado financeiro ou para expansão da planta fixa (MATARAZZO,

2003, p.339).

Página 22

Quando a necessidade de capital de giro é positiva (NCG>0), os

ativos circulantes operacionais são maiores que os passivos circulantes

operacionais, ou seja, a empresa necessitará de recursos de fonte extra

para ajudar a financiar suas operações por um determinado período. São

exemplos de ativos circulantes operacionais: clientes, estoques, despesas

antecipadas e débitos de coligadas e controladas. Um bom exemplo de

empresas com necessidade de capital de giro negativa (NCG<0) são os

supermercados e as empresas de transporte coletivo, que dispõem de

recursos mediante a venda de seus produtos praticamente à vista, ou seja,

antes de terem que pagar aos fornecedores.

O correto dimensionamento da necessidade de capital de giro é um

dos grandes desafios para o gestor financeiro. Essa tarefa requer que ele

tenha uma visão abrangente de todo o processo de operação da empresa,

de suas práticas comerciais e financeiras, além de dados sobre prazos de

cobrança e recebimento.

Um elevado volume de capital de giro irá desviar recursos financeiros

que poderiam ser aplicados nos ativos permanentes da empresa. Em

contrapartida, capital de giro muito reduzido restringirá a capacidade de

operação e de vendas da empresa.

Alguns princípios podem ser observados, de acordo com SANTOS

(2001),quando se fala em dimensionar o capital de giro: o capital de giro

deve ser minimizado até o ponto em que não traga restrições às vendas e à

lucratividade da empresa , como por exemplo, não manter estoques

desnecessariamente elevados ; a parcela permanente de capital de giro

deve ser financiada com recursos financeiros permanentes (passivo exigível

de longo prazo e patrimônio líquido). Já a parcela flutuante do capital de giro

pode ser financiada com recursos financeiros de curto prazo (passivo

circulante).

Como fonte de financiamento das Necessidades de Capital de Giro,

Matarazzo (2003) diz que a empresa pode contar com três tipos: capital

Página 23

circulante próprio, empréstimos e financiamentos bancários de longo prazo e

empréstimos bancários de curto prazo e duplicatas descontadas.

De acordo com HOJI (2004), os passivos circulantes representam as

fontes de financiamento em curto prazo da empresa. Algumas fontes são

geradas pelas próprias operações, tais como: duplicatas a pagar aos

fornecedores, impostos a recolher, salários e encargos sociais a pagar.

Outras são provenientes de atividades financeiras, como financiamentos e

empréstimos bancários.

As principais fontes de financiamento são onerosas, pois geram

encargos financeiros, tais como: empréstimos e financiamentos bancários e

parcelamento de impostos vencidos.

Existem fontes de financiamento não onerosas geradas naturalmente

pelas operações normais da empresa, como salários a pagar, provisões para

férias e 13º salário, impostos a recolher.

A política de administração do capital de giro da empresa passa pela

gestão de quatro fatores principais: vendas, política de estoques, prazos

concedidos e prazos recebidos. A equação desses fatores determina a NCG,

em que, segundo ABREU FILHO; DE SOUZA (2008), a NCG aumenta

quando as vendas aumentam e vice-versa, com variações diretamente

proporcionais. A NCG aumenta quando a empresa concede maiores prazos

a seus clientes e diminui quando ela recebe maiores prazos de seus

fornecedores. Um acúmulo maior de estoques aumenta a NCG, dada a

imobilização temporária de recursos nesses estoques.

É importante fazer a análise ao longo do tempo, identificando a

tendência da necessidade de capital de giro da empresa e também o

chamado efeito tesoura, situação na qual a NCG aumenta

proporcionalmente mais que a própria disponibilidade do capital de giro, sinal

de que é preciso interferir com rapidez no processo de gestão.

Página 24

3.2 ADMINISTRAÇÃO DE ESTOQUE

Os estoques constituem uma modalidade de investimento de recursos

pelas empresas, podendo representar uma elevada proporção dos ativos

totais. Como a administração financeira preocupa-se, entre outras coisas,

com a boa aplicação de recursos em geral, a administração de estoques

possui aspectos financeiros que exigem o contato desta área com os

responsáveis diretos pela sua gestão.

GITMAN (1997) cita que “os estoques, ou bens em mãos,são ativos

circulantes necessários que possibilitam o funcionamento dos processos de

produção e vendas com um mínimo de distúrbio e, como as duplicatas a

receber,representam um investimento significativo por parte da maioria das

empresas.”

O estoque é um investimento, no sentido de que exige o

comprometimento de recursos que a empresa poderia aplicar em outras

alternativas rentáveis . Em geral, quanto maiores forem os saldos médios

dos estoques, maiores a quantia investida e os custos envolvidos e vice-

versa. O administrador financeiro, ao avaliar alterações planejadas nos

níveis de estoques, deve considerá-las do ponto de vista de custo x

benefício.

A administração de estoques constitui um componente importante da

administração de capital de giro, principalmente quando a empresa utiliza

grandes quantidades de materiais e/ou quando precisa manter um alto

volume de estoque e está intimamente ligada à gestão das contas a pagar e

à preservação do fluxo de caixa, que dependem fundamentalmente da

política e prática de compras da empresa. A despesa com suprimentos é um

fator significativo, que pode resultar em custos desnecessários quando a

política de compras e armazenamento de materiais for inadequada,

observando-se que para muitas empresas ainda existe outra agravante que

é a perecibilidade e o prazo de validade de muitos materiais. Fica patente

que os estoques representam um item importante para a administração

financeira. Os princípios que regem a administração de estoques são

Página 25

semelhantes àqueles que orientam a administração de caixa. Realmente,

administrar estoques consiste essencialmente em determinar, como no caso

do caixa, qual o nível médio do estoque a ser mantido para que a segurança

seja garantida, minimizando o custo total. Devemos ter sempre o produto de

que se necessita, mas não podemos estourar o caixa com estoque em

excesso.

3.2.1 OBJETIVOS

O objetivo básico em relação aos estoques é minimizar as

necessidades de investimento nesse tipo de ativo, pois, apesar dos

benefícios, esse investimento além de reduzir a rotação geral dos recursos

comprometendo a rentabilidade geral da empresa, também, produz custos

decorrentes de sua manutenção.

Conforme ZORATTO (1987), os custos relacionados aos estoques

podem ser enquadrados em duas categorias:

a) Os que são diretamente proporcionais ao volume mantido em

estoque e que chamamos de custos de manutenção ou

armazenagem.

b) Os que são inversamente proporcionais a esse volume,

representando os prejuízos da empresa em consequencia da falta

de estoques para um fim ou outro (produção ou venda). São os

chamados custos de obtenção.

Mais um aspecto pode ser mencionado quanto à administração dos

estoques, que é a liquidez desse tipo de ativo, porque de todos os grupos de

ativos correntes, os estoques, qualquer que seja o seu tipo, são os de

realização mais problemática , não só pela dificuldade em vendê-los,

principalmente em caso de liquidação forçada ,como devido ao risco de

prejuízo comparando-se os gastos neles efetuados com os preços de venda

disponíveis.

Página 26

ZORATTO (1987) diz que uma excessiva imobilização do capital ou

bens (estocados, no caso), que são possíveis de transformação em moeda,

mas não com a rapidez suficiente para o pagamento de dívidas.

Deve-se manter o nível necessário às operações, mas, procurando

trazê-lo o mais depressa possível para mais perto da situação de caixa,

transformando os estoques em contas a receber e estas em dinheiro.

3.2.2 RELAÇÃO ENTRE ESTOQUES E DUPLICATAS A RECEBER

Existe uma relação muito próxima entre a administração dos estoques

e das duplicatas a receber. Como por exemplo, no caso de uma empresa

industrial quando um item é vendido , passa-se do estoque para duplicatas

a receber e finalmente, para caixa. Devido à relação entre esses ativos

circulantes, não se deve considerar independentes as funções de

administrar estoques e duplicatas a receber. A decisão de conceder crédito a

um cliente poderá resultar num maior nível de vendas, que só podem ser

garantidas com níveis mais elevados de estoques e de duplicatas a receber.

De acordo com GITMAN (1997), as condições de crédito concedidas

também afetarão os investimentos em estoques e em duplicatas a receber,

uma vez que maiores períodos de crédito possibilitarão que a empresa

transfira itens de estoque para duplicatas a receber.

A vantagem nessa estratégia, é que o custo de manter um item no estoque é

maior do que o custo de manter uma duplicata a receber, porque o custo de

manter estoque inclui, além do retorno exigido sobre os fundos investidos, os

custos de armazenagem, seguro e outros associados à manutenção de bens

físicos.

Essas relações entre estoques e duplicatas a receber são afetadas

por decisões tomadas em áreas da empresa não só na área financeira,

como marketing , produção e de compras. O administrador financeiro deve

considerar as interações entre essas duas contas, quando implementar

Página 27

estratégias e tomar decisões relacionadas ao processo de produção-venda.

É especialmente importante reconhecer tal interação quando se tomam

decisões de crédito, pois os níveis de estoques exigidos, tanto quanto os

existentes, serão diretamente afetados.

Página 28

3.3 ADMINISTRAÇÃO DE CONTAS A RECEBER

As duplicatas a receber são o resultado da concessão de crédito de

uma empresa a seus clientes (GITMAN ,1997).

A concessão de crédito a clientes por parte dos fornecedores faz

parte do custo de se fazer negócio, pois ao manterem recurso

comprometidos em duplicatas a receber, as empresas perdem poder

aquisitivo , além de correr riscos de inadimplência,mas ao incorrer nesses

custos, as empresas têm condições de ser competitivas, atraindo e

mantendo clientes , e com isso melhoram e mantêm as vendas e lucros.

De acordo com HOJI (2004), as contas a receber são geradas pelas

vendas a prazo, que são feitas após a concessão de crédito, essas vendas

geram riscos de inadimplência e despesas com análise de crédito, cobrança

e recebimento, mas alavancam as vendas, isto é, aumentam o volume de

vendas e , consequentemente , o lucro.

As vendas a prazo são condições necessárias para aumentar o nível

de operações e o giro de estoques e assim, maximizar a rentabilidade.

Antes de efetivar a venda para um novo cliente, deve ser feita uma

análise minuciosa e criteriosa de seus dados cadastrais. Para HOJI (2004),”

venda a prazo efetuada sem os devidos cuidados tem grande possibilidade

de se tornar um valor não recebível.”

É necessário que a empresa estabeleça uma política de crédito, a

qual inclui o processo de seleção, determinação de padrões e de condições

de crédito e também é importante estabelecer uma política de cobranças.

A análise de crédito não deve ocorrer apenas na ocasião da primeira

venda a prazo. De acordo com HOJI (2004) “a situação do cliente, mesmo

daqueles antigos e tradicionais, deve ser constantemente monitorada e

Página 29

atualizada, quanto aos aspectos de pontualidade, capacidade de pagamento

e situação financeira.”

As informações financeiras podem ser obtidas por intermédio de

entidades especializadas como o Serviço de Proteção de Crédito (SPC) e

Centralização de Serviços Bancários AS (SERASA).

Para GITMAN (1997), “os 5C’s do crédito constituem o foco tradicional

para a determinação da capacidade creditícia dos solicitantes.”

Os analistas de crédito frequentemente utilizam-se dos 5C’s para

determinarem se o crédito deve ser concedido a um cliente e o limite

quantitativo a ser concedido a ele.

Abaixo, a descrição dos cinco aspectos dessa técnica:

3.3.1 OS CINCO C DO CREDITO

1º. Caráter: de acordo com GITMAN (1997),”o histórico do solicitante

quanto ao cumprimento de suas obrigações financeiras , contratuais e

morais.”

A história de pagamentos passados, assim como quaisquer processos

legais em andamento ou já julgados contra o requerente serão usado na

avaliação do seu caráter.

Informa as características da empresa e das pessoas que estão à

frente do negócio Deverão ser analisados: “qual o tipo de administração da

empresa?”; as pessoas que estão à frente do negócio, possuem uma história

de sucesso?”;“possuem uma tradição de seriedade ou sua reputação é

duvidosa ou desconhecida?”

2º. Capacidade: para GITMAN (2001) ” a capacidade do requerente de

ressarcir o crédito pedido”; o potencial do cliente para quitar o crédito

solicitado. Análise de demonstrações financeiras, com particular

Página 30

ênfase na liquidez e no endividamento, é usada para avaliar a

capacidade do requerente.

Segundo HOJI (2004) “outro grupo de informações que o analista

deve analisar é o setor em que atua a empresa, a situação atual e a

perspectiva do setor, os concorrentes e a tecnologia utilizada pela empresa,

mesmo que a empresa apresente boa capacidade de pagamento, se a

perspectiva do setor não for boa, poderá ter reduzida sua capacidade de

pagamento.”

Algumas perguntas podem ser analisadas: “como estão as vendas da

empresa em relação aos períodos anteriores?” ; “ como o mercado avalia a

capacidade técnica da empresa?”; será que ela está na ponta da tecnologia

ou está utilizando tecnologia superada?;”como se posiciona a empresa em

face dos concorrentes?”; “existe algum concorrente que esteja ameaçando

seriamente a estabilidade da empresa ?” ; a empresa possui bons sistemas

de informações gerenciais?”; ” possui respostas claras e convincentes para

as indagações que são feitas sobre a gestão do seu negócio?”

3º. Capital: HOJI (2004) diz:” a análise da estrutura econômica e

financeira evidencia o nível de solidez financeira da empresa.”

Analisa-se ,por exemplo, o nível de imobilização em relação ao

patrimônio líquido, o nível de investimentos em máquinas

,equipamentos e tecnologias.

GITMAN(1997) cita que “o total de exigíveis (a curto e longo prazos)

em relação ao patrimônio líquido, bem como os índices de lucratividade são

frequentemente usados para avaliar o capital do demandante de crédito.”

Aspectos como máquinas e equipamentos financiados por meio de

operação de leasing financeiro devem ser levantados e devidamente

considerados na análise.

Página 31

Para GITMAN (2001) esse aspecto é “a força financeira do

requerente, como refletida por sua posição patrimonial.”

4º. Colateral: garantia real, pode ser representado por ativos tangíveis ou

ativos financeiros, desde que cubram o período do crédito concedido.

Para HOJI (2004), o colateral pode ser dado por meio de hipoteca,

fiança pessoal prestada por proprietário de imóvel, fiança bancária,

seguro-garantia, etc.

“O montante de ativos que o requerente tem disponível para o uso em

dar garantia ao crédito.” (GITMAN 2001). Naturalmente, quanto maior for

esse montante, maior será a probabilidade de se recuperar o valor creditado,

no caso de inadimplência. O exame do balanço patrimonial e a avaliação de

ativos em conjunto com o levantamento de pendências judiciais podem ser

usados para estimar os colaterais.

5º. Condições: “as condições econômicas e empresariais vigentes, bem

como circunstâncias particulares que possam afetar qualquer das

partes envolvidas na negociação.”(GITMAN 1997).

O cenário econômico que a empresa estará inserida assim como as

condições econômicas deve ser avaliado em conjunto com o ramo de

atividade em que ela atua. Se for esperada, por exemplo, uma forte

recessão, mas o ramo de atividade em que a empresa atua for

substancialmente promissor, o risco de inadimplência será minimizado.

Outro exemplo é que ,caso a empresa tenha estoques excessivos de

um item que o solicitante deseja comprar a crédito, a empresa poderá propor

vendas em condições mais favoráveis ou vender para clientes com menos

condições de conseguir crédito. Portanto, a análise das condições

econômicas e empresariais, assim como as circunstâncias especiais que

Página 32

possam afetar tanto o cliente como a empresa vendedora, faz parte da

avaliação das condições.

Página 33

3.4 FUNDAMENTOS E PRÁTICAS DE TESOURARIA

A Tesouraria é uma das áreas mais importantes em uma empresa

pois praticamente todos os recursos financeiros que giram na empresa

transitam por ela. A Tesouraria de empresa não financeira, por ser uma área

de apoio a unidades de negócios, não tem como finalidade a geração de

lucro, mas pode ser estruturada de forma a agregar valores e contribuir

substancialmente para gerar lucro, com a viabilização econômica de

projetos, obtenção de recursos a custos adequados, maximização da

rentabilidade das aplicações financeiras dentre outros.

3.4.1 FINALIDADES

De modo geral, pode-se dizer de acordo com HOJI (2004), que a

finalidade básica da Tesouraria é assegurar os recursos e instrumentos

financeiros necessários para a manutenção e viabilização dos negócios da

empresa.

3.4.2 FUNÇÕES DE TESOURARIA E ATIVIDADES

• Planejamento Financeiro: elaborar projeção de fluxo de caixa; analisar

estrutura de capital e propor alternativas de financiamento;

estabelecer política de aplicação financeira; estabelecer política de

financiamento de capital de giro.

• Administração do fluxo de caixa: controlar recursos disponíveis em

bancos e em caixa; elaborar e analisar a Demonstração do Fluxo de

Página 34

Caixa realizado; fazer conciliação bancária; planejar e executar ações

para suprir insuficiência de caixa; analisar antecipações de

recebimentos e pagamentos.

• Negociação e controle de aplicações financeiras: analisar aspectos

legais e financeiros das aplicações financeiras; negociar, controlar as

aplicações financeiras assim como suas rentabilidades.

• Negociação e controle de empréstimos e financiamentos: analisar

aspectos legais e financeiros das modalidades de empréstimos e

financiamentos; negociar linhas de crédito com instituições financeiras

;controlar e analisar os custos dos empréstimos .

• Cadastro e cobrança: analisar os cadastros dos clientes para

concessão de crédito; cobrar e receber as duplicatas nos respectivos

vencimentos; controlar eventos financeiros contratuais.

• Contas a pagar: estabelecer políticas de pagamentos; controlar

adiantamentos a fornecedores; liberar duplicatas para pagamento;

controlar abatimentos e devoluções de mercadorias.

De acordo com essas funções e atividades, pode-se notar que direta

ou indiretamente, todas as áreas da empresa mantêm algum tipo de vínculo

com a área da Tesouraria. As áreas industrial, comercial e administrativa (e

outras se houverem),são fornecedoras de dados e informações para a

elaboração do importante instrumento de gestão financeira: previsão de fluxo

de caixa. Quase todos os atos praticados em qualquer área da empresa

acabam transformando-se em contas a receber ou em contas a pagar. E, de

acordo com HOJI (2004), consequentemente, todos os valores a receber ou

a pagar devem transitar obrigatoriamente pelo sistema de Tesouraria.

Página 35

Página 36

Capítulo 4 - DEMONSTRAÇÕES FINANCEIRAS

A análise das demonstrações financeiras exige conhecimento do que

representa cada conta que nelas figura. Há uma infinidade de contas

decorrentes de inúmeras operações realizadas por empresas das mais

diferentes atividades.

A Lei das Sociedades por Ações (Lei nº 6.404) determina a estrutura

básica das demonstrações financeiras. A legislação fiscal tornou essas

determinações obrigatórias também para os demais tipos de sociedades.

Por essa razão, todas as empresas, no Brasil, divulgam suas demonstrações

financeiras sob a forma prevista na Lei das S.A.

É fundamental entender as demonstrações financeiras para

administrar um negócio e saber como ele opera.Elas fornecem uma rápida

visão intuitiva da situação da empresa, um ponto de partida para análises

posteriores.

4.1 BALANÇO PATRIMONIAL

4.1.1 CONCEITOS E CONSIDERAÇÕES RELEVANTES

O balanço patrimonial reflete a posição financeira em determinado

momento, normalmente no fim do ano ou de um período prefixado (Filho e

Olinquevitch 1995).

Para GITMAN (1997), o balanço patrimonial representa a

demonstração resumida da posição financeira da empresa. A demonstração

confronta os ativos da empresa (o que ela possui) com suas fontes de

financiamento, que podem ser dívida (obrigações) ou patrimônio (o que foi

fornecido pelos proprietários).

“É a demonstração que apresenta todos os bens e direitos da

empresa -Ativo- , assim como as obrigações –Passivo Exigível- em

Página 37

determinada data. A diferença entre Ativo e Passivo é chamada Patrimônio

Líquido e representa o capital investido pelos proprietários da empresa, quer

através de recursos trazidos de fora da empresa, quer gerados por esta em

suas operações e retidos internamente. “ (MATARAZZO 2003).

Cada empresa pode determinar a data de encerramento do balanço

conforme as suas conveniências, mas a maioria das empresas brasileiras

encerra o balanço em 31 de dezembro de cada ano coincidindo com o

encerramento do ano civil.

De acordo com HOJI (2004), as contas representativas do Ativo e do

Passivo devem ser agrupadas de modo a facilitar o conhecimento e a

análise da situação financeira da empresa e apresentadas em ordem

decrescente de grau de liquidez para o Ativo e de exigibilidade para o

Passivo.

Resumidamente, o Ativo representa os recursos aplicados em bens e

direitos e o Passivo representa as fontes de recursos fornecidos por

terceiros e acionistas.

O Balanço Patrimonial (BP) é constituído de duas colunas: a coluna

do lado direito é denominada “Passivo e Patrimônio Líquido”. A coluna do

lado esquerdo é denominada “Ativo”.

Segundo MARION; LUDÍCIBUS (1995), para ser Ativo é necessário

que qualquer item preencha quatro requisitos simultaneamente:

a) Bens ou direitos;

b) De propriedade da empresa;

c) Mensurável monetariamente;

d) Benefícios presentes ou futuros.

Uma importante distinção é feita entre ativos e passivos de curto e de

longo prazo. Os ativos circulantes e os passivos circulantes são ativos e

passivos de curto prazo, isso significa que podem ser convertidos em

dinheiro em um ano ou menos. Todos os demais ativos e passivos,

Página 38

juntamente com o patrimônio dos acionistas, o qual supõe-se que tenha

prazo indefinido,são considerados de longo prazo , ou permanentes, já que

se espera que permaneçam nos livros da empresa por mais de um ano.

4.1.2 OBJETIVOS DA ANÁLISE DE BALANÇOS

As demonstrações financeiras fornecem uma série de dados sobre a

empresa, de acordo com regras contábeis. A análise de balanços transforma

esses dados em informações e será tanto mais eficientes quanto melhores

informações produzir.

Para o contador a preocupação básica são os registros das

operações, ele procura captar, organizar e compilar dados, enquanto o

analista de balanços preocupa-se com as demonstrações financeiras que,

por sua vez, precisam ser transformadas em informações que permitam

concluir se a empresa merece ou não crédito, se vem sendo bem ou mal

administrada, se tem ou não condições de pagar suas dívidas, se é ou não

lucrativa, se vem evoluindo ou regredindo, se irá falir ou se continuará

operando.

De acordo com MATARAZZO (2003), o grau de excelência da análise

de balanços é dado exatamente pela qualidade e extensão das informações

que conseguir gerar.

O diagnóstico de uma empresa quase sempre começa com uma

rigorosa análise de balanços, cuja finalidade é determinar quais são os

pontos críticos e permitir, de imediato, apresentar um esboço das prioridades

para a solução de seus problemas , assim como , permite uma visão da

estratégia e dos planos da empresa analisada; permite estimar o futuro, suas

limitações e suas potencialidades.

Para MATARAZZO (2003), a análise de balanços é instrumento

complementar para a tomada de decisões dos administradores da empresa

Página 39

que será utilizada como auxiliar na formulação de estratégia da empresa,

tanto que pode fornecer subsídios úteis como informações fundamentais

sobre a rentabilidade e a liquidez da empresa hoje em comparação com as

dos balanços orçados.

A Análise de Balanços ,para os administradores da empresa, é um

instrumento complementar para a tomada de decisões. Ela será usada como

auxiliar na formulação de estratégia da empresa, e tanto pode fornecer

subsídios úteis como informações fundamentais sobre a rentabilidade e a

liquidez da empresa no momento atual em comparação com as dos

balanços orçados.

Assim como, de acordo com MATARAZZO (2003),o fornecedor de

mercadorias precisa conhecer a capacidade de pagamento de seus clientes

, ou seja, sua liquidez. Geralmente os fornecedores observam alguma coisa

além da liquidez, visto que os balanços são divulgados uma vez por ano e a

análise precisa proporcionar-lhe segurança pelo prazo de sua validade, ou

seja, até a Análise do Balanço seguinte. Por isso, não observam somente a

liquidez da empresa, mas também a rentabilidade e o endividamento.

Página 40

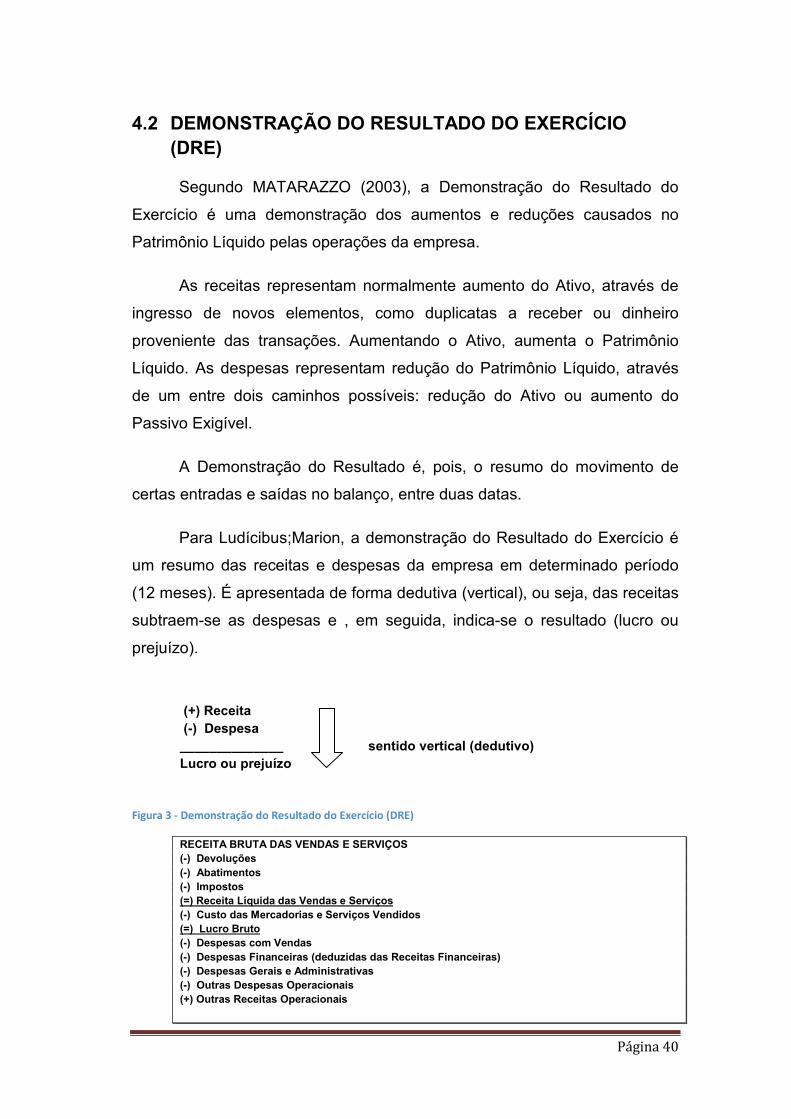

4.2 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO (DRE)

Segundo MATARAZZO (2003), a Demonstração do Resultado do

Exercício é uma demonstração dos aumentos e reduções causados no

Patrimônio Líquido pelas operações da empresa.

As receitas representam normalmente aumento do Ativo, através de

ingresso de novos elementos, como duplicatas a receber ou dinheiro

proveniente das transações. Aumentando o Ativo, aumenta o Patrimônio

Líquido. As despesas representam redução do Patrimônio Líquido, através

de um entre dois caminhos possíveis: redução do Ativo ou aumento do

Passivo Exigível.

A Demonstração do Resultado é, pois, o resumo do movimento de

certas entradas e saídas no balanço, entre duas datas.

Para Ludícibus;Marion, a demonstração do Resultado do Exercício é

um resumo das receitas e despesas da empresa em determinado período

(12 meses). É apresentada de forma dedutiva (vertical), ou seja, das receitas

subtraem-se as despesas e , em seguida, indica-se o resultado (lucro ou

prejuízo).

(+) Receita (-) Despesa ______________ sentido vertical (dedutivo) Lucro ou prejuízo

Figura 3 - Demonstração do Resultado do Exercício (DRE)

RECEITA BRUTA DAS VENDAS E SERVIÇOS (-) Devoluções (-) Abatimentos (-) Impostos (=) Receita Líquida das Vendas e Serviços (-) Custo das Mercadorias e Serviços Vendidos (=) Lucro Bruto (-) Despesas com Vendas (-) Despesas Financeiras (deduzidas das Receitas Financeiras) (-) Despesas Gerais e Administrativas (-) Outras Despesas Operacionais (+) Outras Receitas Operacionais

Página 41

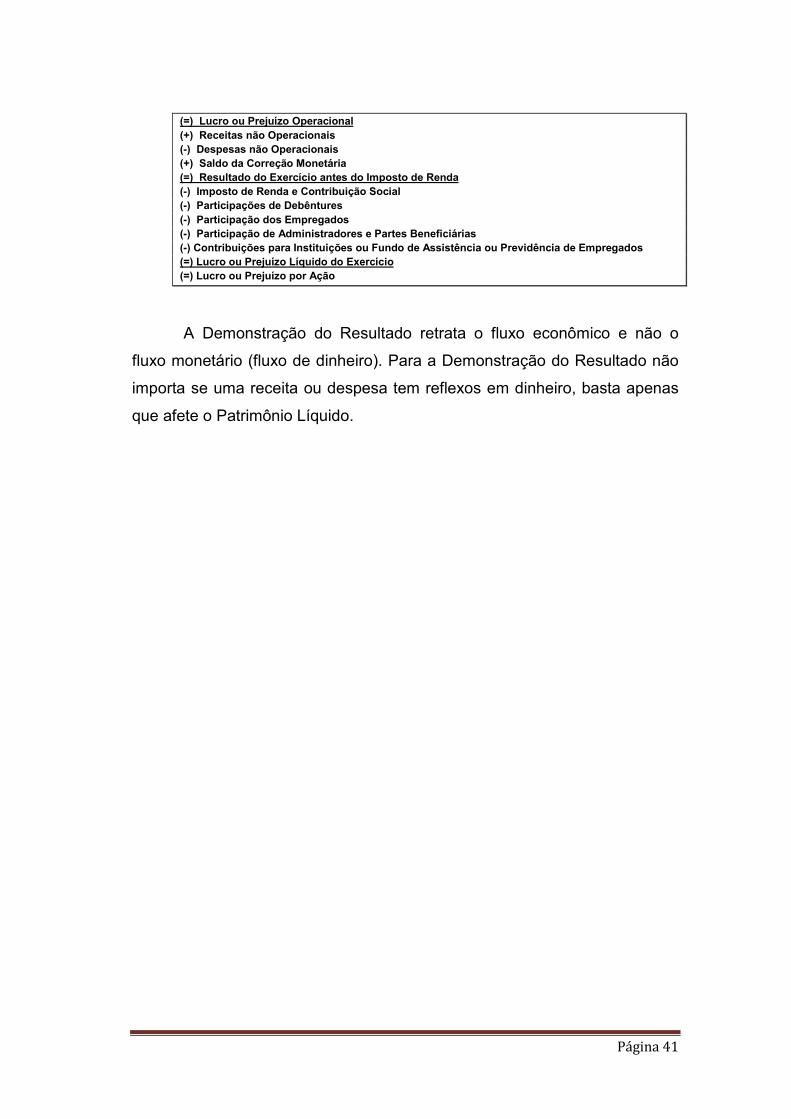

(=) Lucro ou Prejuízo Operacional (+) Receitas não Operacionais (-) Despesas não Operacionais (+) Saldo da Correção Monetária (=) Resultado do Exercício antes do Imposto de Renda (-) Imposto de Renda e Contribuição Social (-) Participações de Debêntures (-) Participação dos Empregados (-) Participação de Administradores e Partes Beneficiárias (-) Contribuições para Instituições ou Fundo de Assistência ou Previdência de Empregados (=) Lucro ou Prejuízo Líquido do Exercício (=) Lucro ou Prejuízo por Ação

A Demonstração do Resultado retrata o fluxo econômico e não o

fluxo monetário (fluxo de dinheiro). Para a Demonstração do Resultado não

importa se uma receita ou despesa tem reflexos em dinheiro, basta apenas

que afete o Patrimônio Líquido.

Página 42

CONCLUSÃO

O Fluxo de Caixa é o instrumento essencial para a administração do

disponível e sucesso da empresa, em termos de planejamento e de controle

financeiros. É útil para levantamentos financeiros a curtos e longos prazos. A

empresa que mantém seu fluxo de caixa sempre atualizado poderá

dimensionar com mais facilidade o volume de entradas e saídas dos

recursos financeiros, assim como fixar o seu nível desejado de caixa para o

período seguinte.

A vida da empresa não pode ser negligenciada, expondo-a aos

acontecimentos futuros incertos, sem um mínimo de planejamento e controle

financeiros. É preciso, além de projetar, agir com habilidade no sentido de

neutralizar ou minimizar as situações desfavoráveis à empresa, em que

pode se citar a importância do administrador financeiro para estabelecer ou

restabelecer o nível desejado de caixa.

As dificuldades ocorrerão, porém os dirigentes da empresa não

podem deixar que sejam constantes e permanentes, porque com isso se

verificará que terá problemas em saldar suas dívidas do dia a dia e que a

má administração dessas dificuldades poderão levar a empresa à

concordata e/ou falência.

O êxito de qualquer empresa depende da capacidade de seus

gestores em manter o equilíbrio entre as entradas e as saídas sendo o fluxo

de caixa uma importante ferramenta para que haja compatibilização nesse

processo.

Pode-se concluir que o fluxo de caixa é um demonstrativo essencial

que fornece informações para a tomada de decisões permitindo aos

administradores uma maior visibilidade dos recursos disponíveis ou a falta

deles para a quitação de seus compromissos e além de tudo é um

demonstrativo para retratar a saúde financeira da empresa.

Página 43

REFERÊNCIAS BIBLIOGRÁFICAS

FREZATTI, Fabio. Gestão do Fluxo de Caixa Diario, Editora Atlas, São Paulo, 1997.

GITMAN ,Laurence J. Princípios da Administração Financeira, 7ª edição, Editora Harbra, São Paulo, 1997.

GITMAN, Laurence. Princípios da Administração Financeira Essencial, 2ªedição, São Paulo, 2001

HOJI, Masakazu. Administração financeira uma abordagem prática, 5ª edição, Editora Atlas, São Paulo, 2004.

SANTI, Filho Armando de & OLINQUEVITCH, José Leonidas. Análise de Balanços para controle gerencial, 3ªedição, Editora Atlas, São Paulo, 1995.

LUDÍCIBUS, Sérgio de & MARION, Jose Carlos. Contabilidade Comercial, 3ªedição Editora Atlas, São Paulo, 1995.

MATARAZZO, Dante C. Análise Financeira de balanços & Abordagem basica e Gerencial, 6ªedição, Editora Atlas, São Paulo, 2003.

ZDANOWICZ, José Eduardo. Fluxo de caixa:Uma decisão de planejamento e controle financeiro, 10ª edição, Editora Sagra Luzzatto, Porto Alegre, 2004.

ZORATTO, Antonio Sanvicente. Administração Financeira, 3ª edição, Editora Atlas, 1997.