CONTABILIDADE DE CUSTOS/GERENCIAL PARA CONTÁBEIS/AD MINISTRAÇÃO REVISÃO: CUSTO DE MERCADORIAS E PRODUTOS VENDIDOS.

AVALIAÇÃO DE ESTOQUES Matérias-Primas e Mercadorias

1. CUSTO DE AQUISIÇÃO DE MERCADORIAS E MATÉRIAS-PRI MAS

O custo de matérias-primas e de mercadorias para revenda abrange as despesas efetuadas para aquisição, compreendendo, além do preço pago, o valor do transporte e do seguro até o estabelecimento do adquirente e os tributos devidos na aquisição ou importação, QUANDO NÃO FOREM RECUPERÁVEIS.

1.1. VALOR DO TRANSPORTE E DO SEGURO

As despesas de frete e seguro, quando cobradas pelo vendedor do bem, normalmente são registradas na própria Nota Fiscal de Vendas e somadas ao valor total da compra. Neste caso, para se determinar o custo unitário basta adicionar ao preço de aquisição valor correspondente ao frete e seguro. Quando tais despesas forem pagas a terceiros deve ser providenciada a agregação ao preço de aquisição.

1.2. VALOR DOS TRIBUTOS Devem ser incluídos no custo de aquisição dos insumos e das mercadorias destinadas à revenda apenas os IMPOSTOS NÃO RECUPERÁVEIS, ou seja, aqueles que não geram crédito fiscal para o adquirente. Dessa forma, ela não deve considerar o valor dos mesmos no custo dos insumos ou das mercadorias destinadas à revenda.

a) ICMS – O valor do ICMS destacado na Nota Fiscal, quando recuperável, deve ser excluído

do custo de aquisição das mercadorias para revenda e dos insumos, por se constituir em crédito a favor do adquirente. Também, não poderá ser incluído ao custo, o valor do ICMS incidente sobre o transporte dos insumos e das mercadorias para revenda, quando o adquirente assumir o ônus do transporte, pois, nesse caso, terá direito a recuperar o ICMS pago.

b) IPI – O IPI não será incluído no custo de aquisição dos insumos utilizados no processo de

produção, pois será recuperado pelo contribuinte na saída dos produtos acabados tributáveis pelo mesmo imposto. Quando se tratar de mercadoria para revenda, o valor do IPI deve integrar o custo de aquisição, pois, neste caso, não é recuperado pelo revendedor (empresa com atividade comercial).

1.3. CUSTO DE IMPORTAÇÃO

O custo de aquisição de mercadorias ou matérias-primas importadas diretamente pela empresa compreende o valor da operação cambial, bem como o frete, seguro e impostos não recuperáveis, além dos gastos efetuados com o desembaraço aduaneiro.

2. AVALIAÇÃO DOS CUSTOS

Os custos das mercadorias vendidas ou das matérias-primas consumidas serão determinados com base em registros PERMANENTES de estoques ou, na inexistência deste, no valor dos estoques existentes no final do período-base, de acordo com inventário FÍSICO, ou seja, contagem física da existência.

3. EMPRESAS COM REGISTRO PERMANENTE DE ESTOQUES

O registro permanente de estoques consiste em registrar cada entrada e saída dos estoques, à medida que ocorrem esses fatos, discriminando as quantidades, valores e outros elementos necessários para a apuração do saldo final. Ao final do período de apuração, o saldo deve ser confrontado com a contagem física dos estoques e, após os ajustamentos necessários, transportado para o livro Registro de Inventário. Os registros permanentes dos estoques podem ser feitos em livros, fichas ou formulários contínuos emitidos por sistema de processamento, ou em mapas de apropriação ou rateio, devendo os registros coincidentes com os da escrituração principal.

3.1. MÉTODOS DE AVALIAÇÃO Os métodos mais comuns são: - custo médio; - primeiro a entrar, primeiro a sair (PEPS); - ultimo a entrar, primeiro a sair (UEPS). 3.1.1. CUSTO MÉDIO PONDERADO

Consiste em avaliar o estoque pelo custo médio de aquisição, apurado em cada entrada de mercadoria ou matéria-prima. Sendo assim, cada entrada desses elementos no estoque ou na produção modifica o preço médio. O método de avaliação do estoque ao custo médio é aceito pelo Fisco e usado amplamente.

3.1.2. PRIMEIRO A ENTRAR, PRIMEIRO A SAIR (PEPS)

Segundo esse procedimento, assume-se que os fatores de custo fluem em escrita ordem cronológica, em função da data de aquisição de cada unidade: a primeira unidade comprada é a primeira a ser utilizada. Assim, consiste em dar baixa no estoque, atribuindo às saídas ou às baixas o preço das unidades mais antigas, ficando em conseqüência, como preço das unidades remanescentes, o valor da aquisição das mercadorias ou matérias-primas mais recentemente.

3.1.3. ÚLTIMO A ENTRAR, PRIMEIRO A SAIR (UEPS)

Esse terceiro método assume que o fluxo dos custos incorridos se processa em ordem cronológica inversa. Esse procedimento é exatamente inverso ao anterior (PEPS). A baixa é feita pela aquisição mais recente; em seguida a imediatamente anterior e assim por diante, até se atingir os custos das aquisições das mercadorias ou matérias-primas mais antigas. É importante, RESSALTAR que para fins TRIBUTÁRIOS esse método não é admitido. Caso a empresa decida pela utilização do UEPS, AJUSTES serão necessários para apuração do Imposto de Renda devido. (Pesquise: RIR)

4. INEXISTÊNCIA DO CONTROLE DE ESTOQUE (INVENTÁRIO PERIÓDICO)

Quando a empresa não possuir registro permanente de estoques, o inventário no final de cada período-base será determinado: a) em quantidade, por contagem física; b) em preço, segundo o correspondente às compras mais recentes e constantes das Notas Fiscais; c) em valor, pela multiplicação do preço de venda pela quantidade.

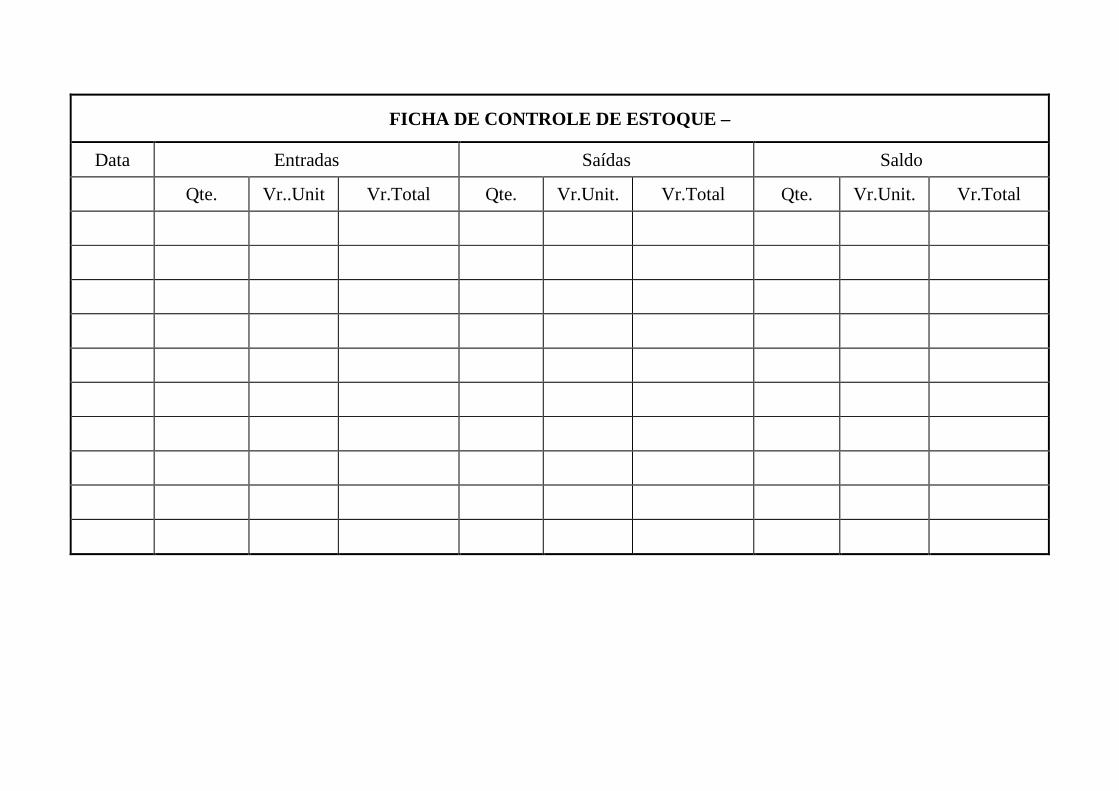

Assim, se a empresa não mantém registro permanente de estoques, sendo portanto, o seu controle feito por contagem física, o custo das mercadorias vendidas ou das matérias primas utilizadas é obtido pela expressão: CMV = EI + C - EF , sendo: CMV = custo das mercadorias vendidas; EI = valor do estoque físico no início do período-base; C = compras no período-base; EF = valor do estoque físico no final/encerramento do período-base. Obs: As empresas que não possuem registro permanente de estoques não poderão fazer a avaliação dos estoques pelo preço médio. 5. EXERCÍCIOS PRÁTICOS Uma empresa industrial apresenta em 02/01/X0, um estoque inicial de 40 mesas de madeira, cujo custo unitário, naquela data, era de R$ 180,00, já excluído o ICMS e IPI. No período de 02/01/X0 a 28/02/X0, ocorreram as operações abaixo. Sabe-se que o ICMS de 19% (dezenove por cento) está incluso no preço da mercadoria. Obs.: Não considerar IPI, em virtude de se tratar de empresa industrial, que nesse caso é recuperável. 04/01 – aquisição de 12 unidades ao preço unitário de R$ 192,00; 09/01 – venda de 35 unidades ao preço unitário de R$ 350,00; 18/01 – aquisição de 30 unidades ao preço unitário de R$ 192,00; 26/01 – venda de 18 unidades ao preço unitário de R$ 350,00; 03/02 – aquisição de 20 unidades ao preço unitário de R$ 193,50; 10/02 – venda de 33 unidades ao preço unitário de R$ 380,00; 16/02 – aquisição de 25 unidades ao preço unitário de R$ 195,00; 28/02 – venda de 28 unidades ao preço unitário de R$ 400,00. PEDE-SE: 1. Com base nos dados acima, faça a escrituração das fichas de Controle de Estoques, pelos métodos do CUSTO MÉDIO, PEPS e UEPS; 2. Supondo uma empresa com atividade comercial que tenha adquirido para revenda mesas de uma indústria e sabendo-se que os preços das aquisições acima são acrescidos de 10% (dez por cento) referentes ao IPI e que o ICMS de 19% (dezenove por cento) está incluso no preço da mercadoria, faça a escrituração das fichas de Controle de Estoques, pelos métodos do CUSTO MÉDIO, PEPS e UEPS. 3. Mediante uma análise dos métodos de avaliação dos estoques, você profissional responsável pela avaliação dos estoques, dê a sua opinião sobre o método mais adequado para a empresa.

FICHA DE CONTROLE DE ESTOQUE –

Data Entradas Saídas Saldo

Qte. Vr..Unit Vr.Total Qte. Vr.Unit. Vr.Total Qte. Vr.Unit. Vr.Total

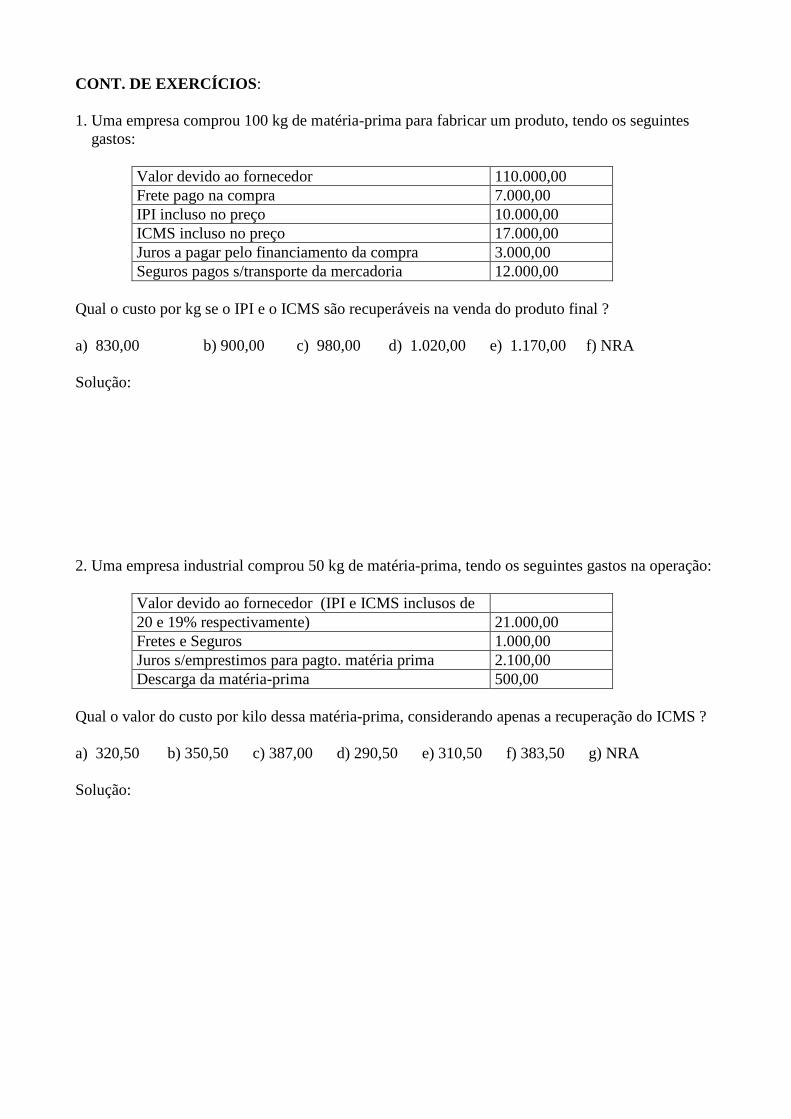

CONT. DE EXERCÍCIOS : 1. Uma empresa comprou 100 kg de matéria-prima para fabricar um produto, tendo os seguintes gastos:

Valor devido ao fornecedor 110.000,00 Frete pago na compra 7.000,00 IPI incluso no preço 10.000,00 ICMS incluso no preço 17.000,00 Juros a pagar pelo financiamento da compra 3.000,00 Seguros pagos s/transporte da mercadoria 12.000,00

Qual o custo por kg se o IPI e o ICMS são recuperáveis na venda do produto final ? a) 830,00 b) 900,00 c) 980,00 d) 1.020,00 e) 1.170,00 f) NRA Solução: 2. Uma empresa industrial comprou 50 kg de matéria-prima, tendo os seguintes gastos na operação:

Valor devido ao fornecedor (IPI e ICMS inclusos de 20 e 19% respectivamente) 21.000,00 Fretes e Seguros 1.000,00 Juros s/emprestimos para pagto. matéria prima 2.100,00 Descarga da matéria-prima 500,00

Qual o valor do custo por kilo dessa matéria-prima, considerando apenas a recuperação do ICMS ? a) 320,50 b) 350,50 c) 387,00 d) 290,50 e) 310,50 f) 383,50 g) NRA Solução: