Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Palestra

PMEs Conciliação, Controle e Análise de Contas

Elaborado por:

Elias da Silveira Cerqueira

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Junho 2015

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

Tópicos da Palestra

1 - Controle Interno e Controle Contábil - PME Governança e Controle Interno Requerimentos da Contabilidade e Controle Contábil Dado e Informação

2 - Aspectos Contábeis e de Gestão - PME Apresentação e Estrutura de Contas Controles Auxiliares Ferramentas de Controle

3 - Relatórios e Análises Análise Estática x Gerencial Relatórios Contábeis e Gerenciais

Empresa:

Imagem e semelhança do DONO ?

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

1 - Controle Interno e Controle Contábil - PME Governança e Controle Interno

Governança deriva do termo governo, e pode ter várias interpretações,

dependendo do enfoque. Segundo o Banco Mundial, “governança é a maneira pela

qual o poder é exercido na administração dos recursos sociais e econômicos de

um país visando o desenvolvimento, e a capacidade dos governos de planejar,

formular e programar políticas e cumprir funções”.

Governança Corporativa: “Um sistema pelo qual as sociedades são dirigidas e

monitoradas, envolvendo os acionistas e os cotistas, Conselho de Administração,

Diretoria, Auditoria Independente e Conselho Fiscal. As boas práticas de

governança corporativa têm a finalidade de aumentar o valor da sociedade,

facilitar seu acesso ao capital e contribuir para a sua perenidade”. (IBGC)

1 - Controle Interno e Controle Contábil - PME Governança e Controle Interno

Sistema de Controle Interno

“o plano da organização e todos os métodos e medidas coordenados, aplicados a

uma empresa, a fim de proteger seus bens, conferir a exatidão e a fidelidade de

seus dados contábeis, promover a eficiência e estimular a obediência às diretrizes

administrativas estabelecidas”. (AICPA - American Institute of Certified Public Accountants)

“um processo levado a cabo pelo Conselho de Administração, Direção e outros

membros da organização com o objetivo de proporcionar um grau de confiança

razoável na concretização dos seguintes objetivos”:

- Eficácia e eficiência dos recursos; Fiabilidade da informação financeira; e

Cumprimento das leis e normas estabelecidas.” (COSO - Committee of Sponsoring

Organizations of the Treadway Commission)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

1 - Controle Interno e Controle Contábil - PMERequerimentos da Contabilidade e Controle Contábil

Normas Brasileiras de Contabilidade - PME

Res. CFC 1.255/09 - NBC TG 1000 (IFRS PME)

Res. CFC 1.330/11 - ITG 2000 - Escrituração Contábil

Res. CFC 1.418/12 - ITG 1000 (IFRS ME e EPP)

1 - Escrituração contábil completa pelo regime de competência (ativos,

passivos, receitas e despesas)

2 - Lançamentos no Livro Diário feitos diariamente, ou ao final de cada mês,

desde que tenham suporte em livros e registros auxiliares escriturados de

acordo com a ITG 2000 - Escrituração Contábil (Res. CFC 1.330/11)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

1 - Controle Interno e Controle Contábil - PMERequerimentos da Contabilidade e Controle Contábil

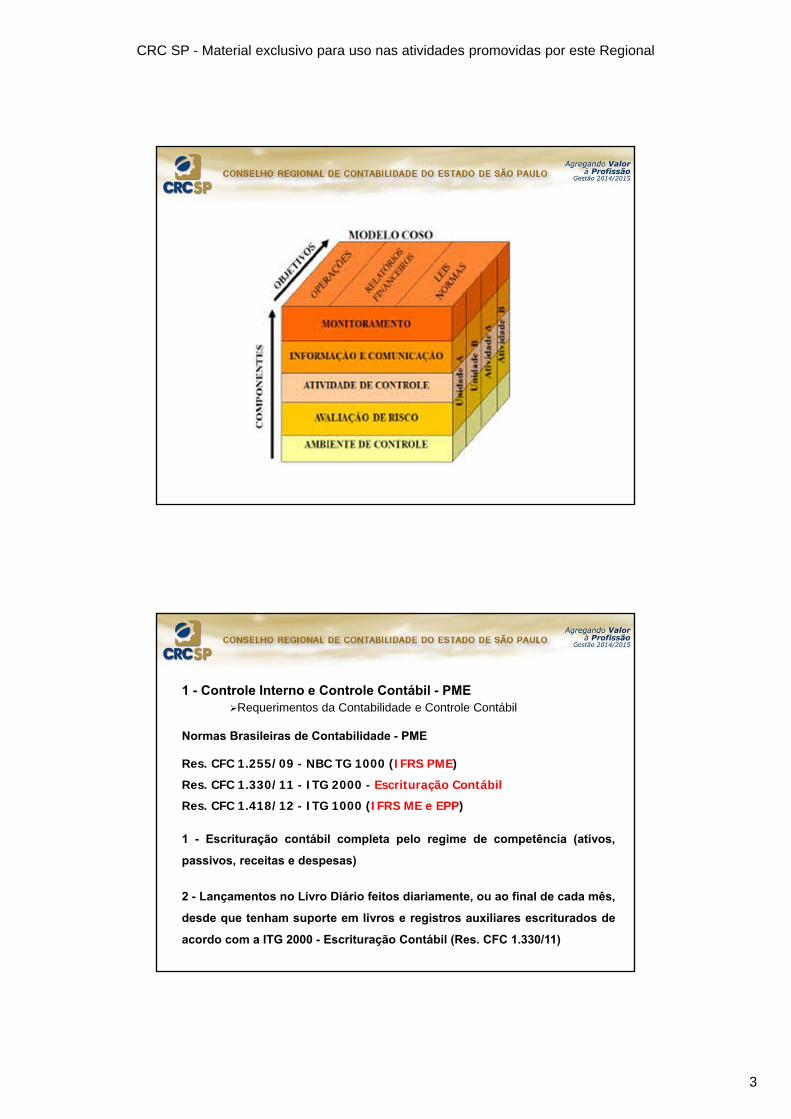

O Controle Contábil é parte integrante do Sistema de Controle Interno, quepor sua vez é parte da Governança.

Funciona como “Filtro de Controle” pois permite a dupla checagem sobre apropriedade e evidenciação das operações. Dentre as técnicas eferramentas de Controle Contábil estão:

Recepção e análise da documentação comprobatória Classificação e registro das transações Registros auxiliares/movimentação (adições/baixas) de ativos e passivos Composição de saldos e identificação de pendências Regularização de pendências Análise evolutiva e natureza de saldos Provisões e estimativas Testes de recuperabilidade (impairment) e valor justo (fair value)

1 - Controle Interno e Controle Contábil - PMEDado e Informação

Dados » Informação » Decisão

É a parte inteligente do nosso trabalho.Processo de identificação, mensuração, análise ereporte do desempenho das empresas para suportaro processo de tomada de decisão.

Saber interpretar (e reportar) os resultados daempresa torna a contabilidade essencial naestratégia de negócios.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

Contabilidade - Opiniões“É importante que uma entidade tenha o apoio da contabilidade gerencial

na administração de seus negócios, pois se houver dentro dessa entidade

pessoas que consigam traduzir conceitos contábeis em ações

práticas, a contabilidade estará sendo um instrumento para a

administração.”Padoveze (1996)

“A função básica do contador é produzir informações úteis aos

usuários da contabilidade para tomada de decisões. Ressalta-se,

entretanto, que, em nosso país, em alguns segmentos da nossa

economia, principalmente na pequena empresa, a função do contador foi

distorcida (infelizmente), estando voltada exclusivamente para satisfazer

às exigências do fisco. (IUDÍCIBUS, 2000).”

2 - Aspectos Contábeis e de Gestão - PMEApresentação e Estrutura de Contas

PRINCIPAIS USUÁRIOS DA CONTABILIDADE

Investidores

Gestores

Analistas

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

2 - Aspectos Contábeis e de Gestão - PMEApresentação e Estrutura de Contas

O que NÃO fazer:

† Falta de contabilidade (livro caixa)

† Plano de contas padrão (sem considerar particularidades do negócio)

† Contas genéricas (Outros ativos, outros passivos, despesas gerais)

† Falta de segregação entre custos e despesas

† Reprodução do razão em conciliações (débitos & créditos)

† Falta de registro/movimentação de estoques e custos (CMV anual)

† Contabilidade em base de caixa (extrato bancário, sem provisões)

† Atraso nos fechamentos contábeis (tempestividade)

† Custo ≥ Benefício do controle/tarefa

Tempestividade

Informação disponível no momento da necessidade do usuário;

Mais vale uma informação 95% correta no prazo, do que 100% correta fora do prazo

(desde que alertado ao usuário).

2 - Aspectos Contábeis e de Gestão - PMEApresentação e Estrutura de Contas

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

Empresa XYZ

Balanço patrimonial em 30 de abril de 2015

Ativo Passivo

Caixa 432,50‐ Contas a Pagar 132.424,00

Bancos 2.530,25 Férias a Pagar 5.425,12‐

Contas a Receber 32.367,00 Impostos 20.924,45

Estoques 300.000,00 Outros Passivos 295.342,00

Outros Créditos 150.565,00 443.265,33

485.029,75 Patrimônio Líquido

Capital 20.000,00

Valores a Receber 20.000,00 Lucros Acumulados 48.935,20‐

Imobilizado 9.345,30 Lucro do Período 100.044,92

29.345,30 71.109,72

Total do Ativo 514.375,05 Total do Passivo 514.375,05

Empresa XYZ

Demonstração do Rsultado em 30 de abril de 2015

Vendas 500.000,00

Impostos 108.250,00‐

Custo das Vendas ‐ (EI+C‐EF=CMV)

Lucro Bruto 391.750,00

Despesas Gerais e Administrativas 23.998,00‐ Genérica

Serviços PF 58.332,00‐ Genérica

Serviços PJ 147.889,00‐ Genérica

Outras Despesas 50.836,08‐ Genérica

281.055,08‐

Lucro antes di IR e CSLL 110.694,92

Imposto de Renda 5.250,00‐

Contribuição Social 5.400,00‐

Lucro do Período 100.044,92 Lucro ?

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

2 - Aspectos Contábeis e de Gestão - PMEControles Auxiliares

Desafios da Contabilidade (Interna x Terceirizada):

+ “Aging” de contas a receber (por idade de vencimento)

+ Controle e movimentação de Pagtos/Rectos Antecipados

+ Controle e movimentação de aplicações/empréstimos

+ Controle e movimentação de estoques (fisico x contábil)

+ Controle individualizado imobilizado/depreciação (conciliação)

+ Conciliação recebíveis/vendas por cartão de crédito

+ Controle e realização de prejuízos fiscais (Parte B do LALUR)

+ Controle/realização dos ajustes IFRS (Lei 12.973/14 e IN 1515/14)

+ Notas explicativas às DCs no padrão IFRS

2 - Aspectos Contábeis e de Gestão - PMEFerramentas de Controle

Desafios da Contabilidade:

+ ERP - Sistema integrado de gestão (módulos integrados)

+ Módulo de Controle Patrimonial integrado (controleindividualizado do imobilizado x depreciação)

+ Sistema eletrônico de conciliação de base de dados (financeiro,faturamento, cartão de crédito, recebimentos, SISPAG)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

3 - Relatórios e AnálisesAnálise Estática x Gerencial

Relatórios contábeis obrigatórios: são aqueles

exigidos por lei e órgãos reguladores (CFC, CVM,

BACEN, etc.) sendo conhecidos como Demonstrações

Financeiras (BP, DRE, DRA, DMPL, DFC, DVA e NE).

Relatórios contábeis não obrigatórios -

Gerenciais: são aqueles não impostos por lei, mas

necessários à avaliação do desempenho em apoio

ao processo de gestão estratégica e tomada de

decisão.

Informações úteis para a tomada de decisão por usuários externos:Credores e investidores existentes e em potencial

Calcular a rentabilidade e crescimento obtidos em relaçãoaos planos estabelecidos;

Controlar as operações correntes e tomar decisõescorretivas necessárias;

Avaliar o desempenho por segmento ou área deresponsabilidade, etc.;

Fornecer bases para o planejamento.

3 - Relatórios e AnálisesAnálise Estática x Gerencial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

3 - Relatórios e AnálisesRelatórios Contábeis e Gerenciais

PORTANTO:

A Contabilidade nos permite extrair uma infinidade

informações de análise econômica, patrimonial,

financeira e de desempenho, portanto, não estamos

restritos ao BP, DRE, DRA, DMPL, DFC, DVA e NE.

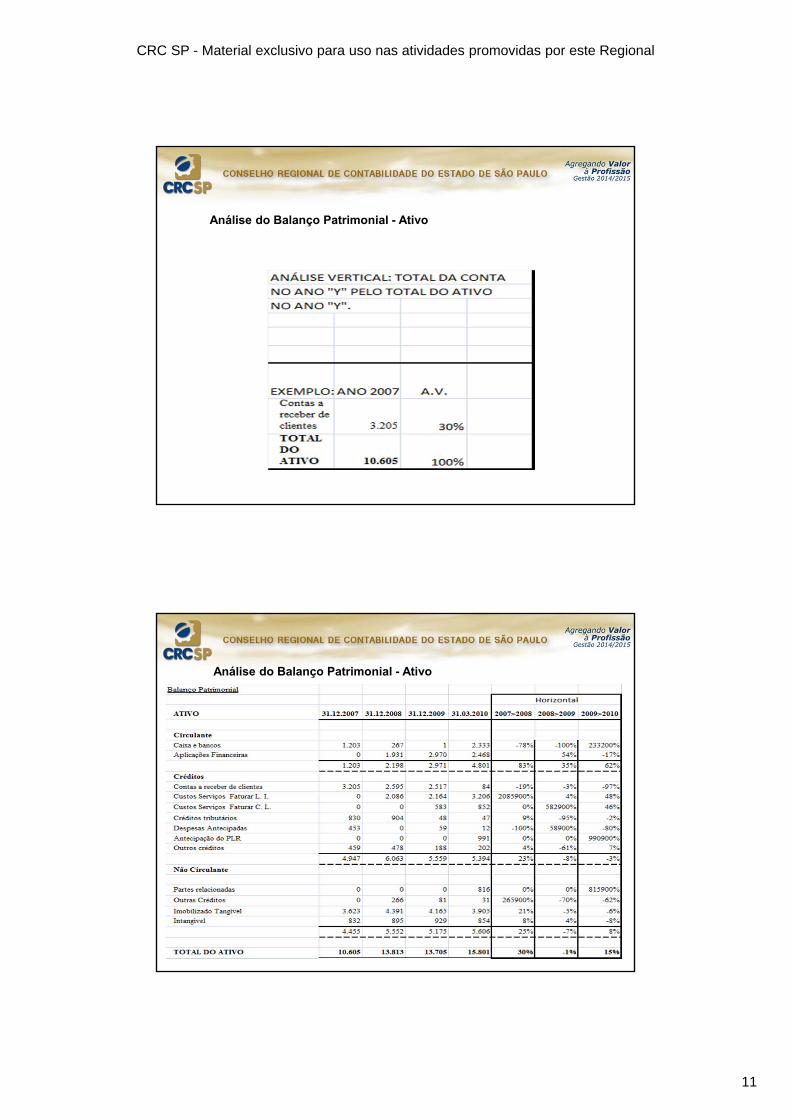

Análise do Balanço Patrimonial - Ativo

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

Análise do Balanço Patrimonial - Ativo

Análise do Balanço Patrimonial - Ativo

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

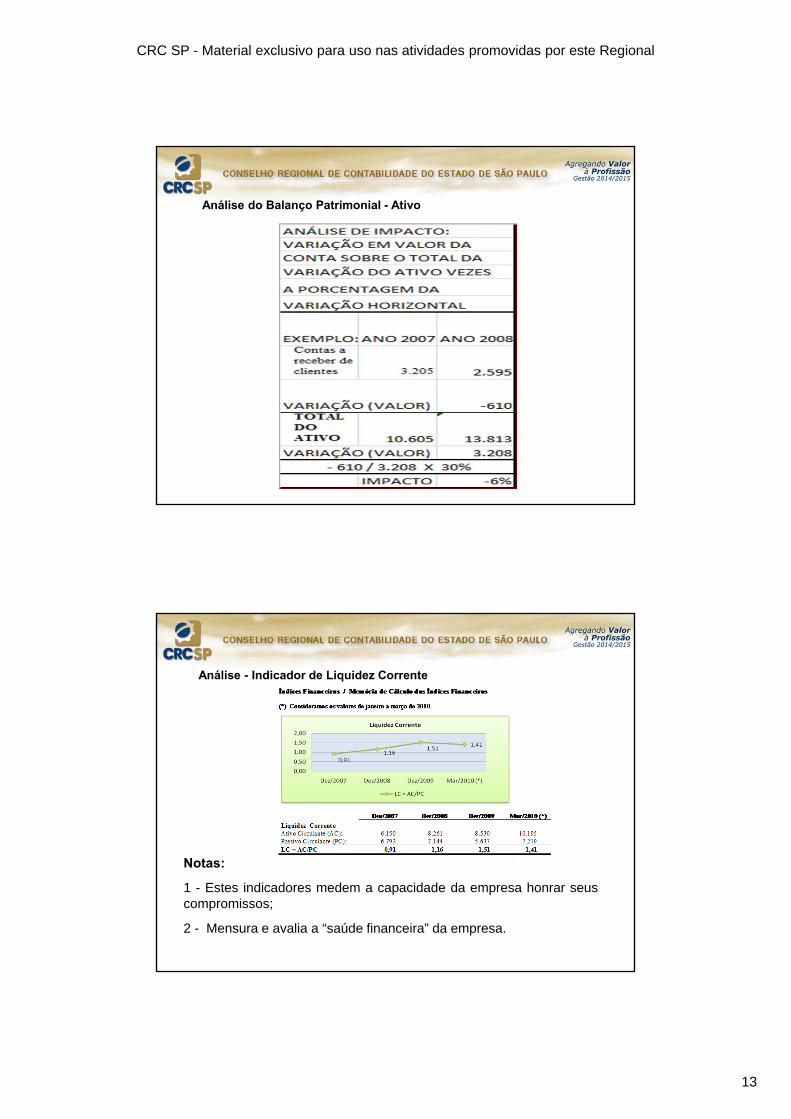

Análise do Balanço Patrimonial - Ativo

Análise do Balanço Patrimonial - Ativo

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

Análise do Balanço Patrimonial - Ativo

Análise - Indicador de Liquidez Corrente

Notas:

1 - Estes indicadores medem a capacidade da empresa honrar seuscompromissos;

2 - Mensura e avalia a “saúde financeira” da empresa.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

Análise - Indicador de Endividamento do Ativo

Nota:

Avalia a proporção de dívidas e obrigações em relação ao total deativos.

Indicador de Margem Bruta - Margem de Contribuição

20,50%21,02%

39,88%

34,78%

0%

10%

20%

30%

40%

50%

Dez/2007 Dez/2008 Dez/2009 Mar/2010 (*)

Margem Bruta

MB = RB / RL

Dez/2007 Dez/2008 Dez/2009 Mar/2010 (*)

Margem BrutaResultado Bruto . (RB): 4.098 7.643 13.280 3.307Receita Líquida (RL): 19.991 36.365 33.301 9.509

M B = RB / RL 20,50% 21,02% 39,88% 34,78%

Notas:

1 - Mensura a lucratividade bruta da empresa em relação às receitaslíquidas obtidas.

2 - Conceito de Margem de Contribuição

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

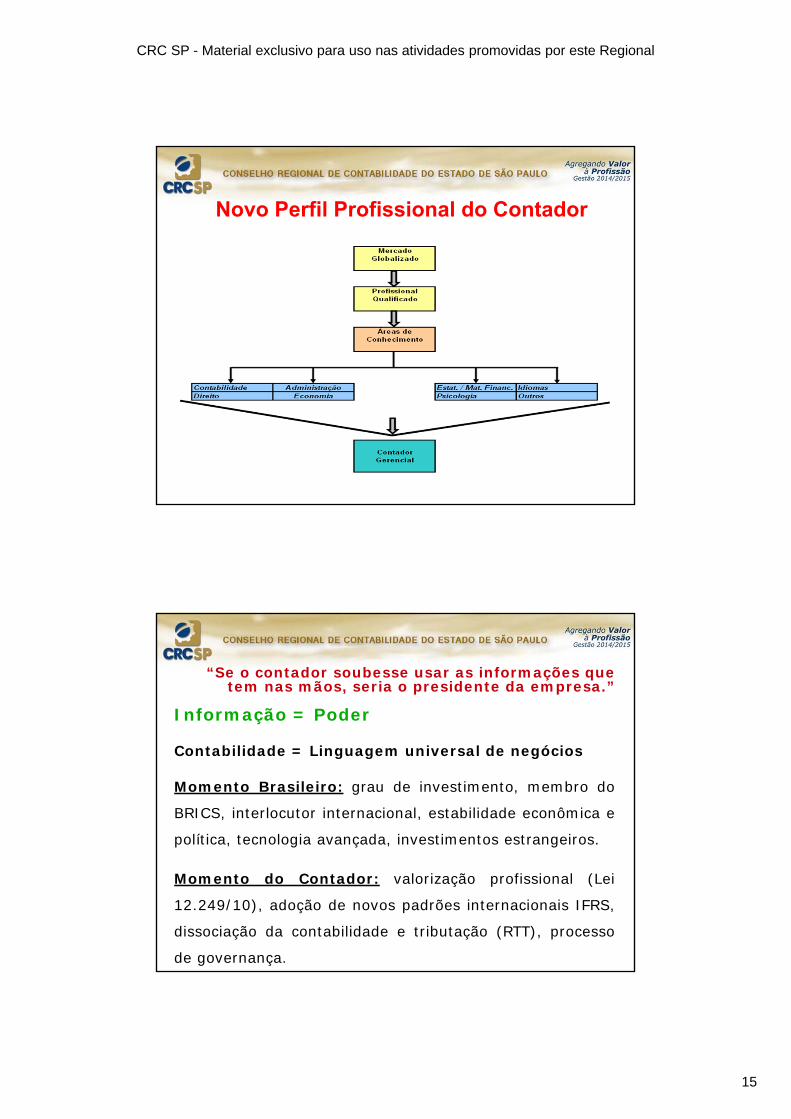

Novo Perfil Profissional do Contador

“Se o contador soubesse usar as informações que tem nas mãos, seria o presidente da empresa.”

Informação = Poder

Contabilidade = Linguagem universal de negócios

Momento Brasileiro: grau de investimento, membro do

BRICS, interlocutor internacional, estabilidade econômica e

política, tecnologia avançada, investimentos estrangeiros.

Momento do Contador: valorização profissional (Lei

12.249/10), adoção de novos padrões internacionais IFRS,

dissociação da contabilidade e tributação (RTT), processo

de governança.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

Papel do Contador

Contribuir decisivamente no negócio, nas fases de:

►Planejamento:

Projeções / Orçamentos de curto e longo prazo /Estudos de Viabilidades

►Execução:

Acompanhamento Sistemático das Operações

►Controle:

Relatórios e Informações Gerenciais

Novas Oportunidades de Trabalho !!

Reporting Packages (relatórios corporativos) Diagnóstico de Aplicabilidade do IFRS Implantação do IFRS Laudos de Avaliação ao Valor Justo Laudos de Impairment Consultoria Contábil em IFRS Due Diligence (auditoria de aquisições) Start Up de Empresas Estrangeiras Representação legal de Sócios Estrangeiros/Officer Aconselhamento Empresarial e de Negócios

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

“Contador: Parceiro de Negócios”

CONTATO: