Download - COMPLEXO TÊXTIL BRASILEIRO

Comércio exterior

COMPLEXO TÊXTIL BRASILEIRO Ana Paula Fontenelle Gorini Sandra Helena Gomes de Siqueira* Resumo A balança comercial do setor têxtil brasileiro sofreu duro impacto com a abertura comercial e, se antes apresentava saldo positivo, embora decrescente, passou a ter déficit. Hoje, entretanto, o setor encontra-se em recuperação, depois de adotar medidas que deram início a um processo de reestruturação, com a modernização de seu parque de máquinas, aumento de produtividade e novas técnicas de gestão. A participação do Brasil no comércio mundial é, ainda, de pouco menos de 1%. Os países asiáticos, nossos maiores concorrentes, modernizaram-se rapidamente e, atualmente, aparecem, junto com os Estados Unidos, entre os maiores produtores e exportadores de têxteis. Algumas ações realizadas pelo governo, além daquelas adotadas pelas próprias indústrias, já contribuíram com a melhoria da balança comercial do setor. O BNDES criou, em 1996, um programa exclusivo para financiamento às indústrias têxteis, respeitando suas características. Este artigo procura identificar os principais problemas que o setor enfrenta no comércio mundial para alcançar a competitividade desejada. _____________ *Respectivamente, gerente e técnica da Gerência Setorial de Bens de Consumo Não-Duráveis do BNDES. As autoras agradecem os comentários de Maria Carmen W. Montera (BNDESPAR) e também a colaboração dos estagiários de economia Adriana Araújo Beringuy e Mauro Arnaud de Queirós Mattoso.

22/01/2002 1 AO1/GESET2

Comércio exterior

Introdução Este artigo aborda de forma sintética a evolução do comércio relativo ao Complexo Têxtil Nacional. Tem como objetivo identificar os principais problemas que o setor enfrenta para alcançar competitividade diante da acirrada concorrência internacional. De modo geral, os impactos da abertura da economia foram diferenciados segundo o porte e o estágio de atualização tecnológica das empresas do setor, ressaltando-se que, em contraste com as grandes empresas exportadoras, que já vinham reduzindo seus custos industriais e aumentando a sua produtividade no período anterior à abertura (principalmente através da aquisição de novos equipamentos e implantação de novas técnicas organizacionais), a grande maioria das médias/pequenas empresas não passou por qualquer processo mais acentuado de modernização na última década, tendo sido o ajuste nessas circunstâncias muito mais penoso. A queda do número de empresas, ocorrida principalmente nos segmentos de fiação e tecelagem – com queda acumulada variando de 50% a 40%, respectivamente, entre 1989 e 1995 –, não implicou declínio significativo do volume de produção, sendo que a produção física de tecidos declinou 7% no mesmo período e a produção de fios caiu em torno de 17%. Em contraste, a produção física de confeccionados cresceu à taxa média acumulada de 50% entre 1989 e 1995, com incremento acumulado de 10% nas empresas formais do segmento no mesmo período. Entre 1995 e 1996, não obstante, a produção física de artigos de vestuário declinou 7,7%, acumulando queda de preços de 0,79% no ano, sendo que o valor da produção de confeccionados caiu de US$ 24 bilhões em 1995 para US$ 22 bilhões em 1996. Para alcançar a competitividade desejada, é necessária a continuidade da reestruturação do setor, que vem envolvendo o deslocamento regional, com destaque para os novos investimentos no Nordeste e Sul de Minas – especialmente nos segmentos de jeans, malhas e confecção – relacionados a incentivos fiscais e ao menor custo da mão-de-obra. Além dos incentivos dados aos projetos implantados na área sob a influência da Sudene, como, por exemplo, a isenção do Imposto de Renda por 10 anos, alguns estados – especialmente o Ceará – oferecem outros incentivos, como a postergação do pagamento do ICMS. Além disso, esses estados têm atuado, em parceria com as empresas, no treinamento da mão-de-obra e na introdução de cooperativas de trabalhadores subcontratados na confecção, isentos de encargos sociais e remunerados de acordo com a sua produção. Tais iniciativas têm contribuído para reduzir o custo de produção nesses segmentos. Em nível mundial, o Complexo Têxtil – englobando a produção de fibras (naturais, artificiais ou sintéticas), fiação, tecelagem, malharia, acabamento e confecção – vem passando por transformações estruturais, acompanhando a própria evolução da microeletrônica, que permitiu a automação e o conseqüente aumento de produtividade em várias etapas do processo de produção. Assim, o setor é atualmente intensivo em capital nos segmentos de fiação e tecelagem, todavia, apresenta-se intensivo em mão-de-obra no segmento de confecção, difícil de ser automatizado. Além disso, em nichos de maior valor agregado, que envolvem fatores como desenvolvimento de design e moda, há uma tendência à flexibilização dos processos de produção, de forma a atender mais rapidamente às mudanças da moda, implicando, portanto, maior

22/01/2002 2 AO1/GESET2

Comércio exterior

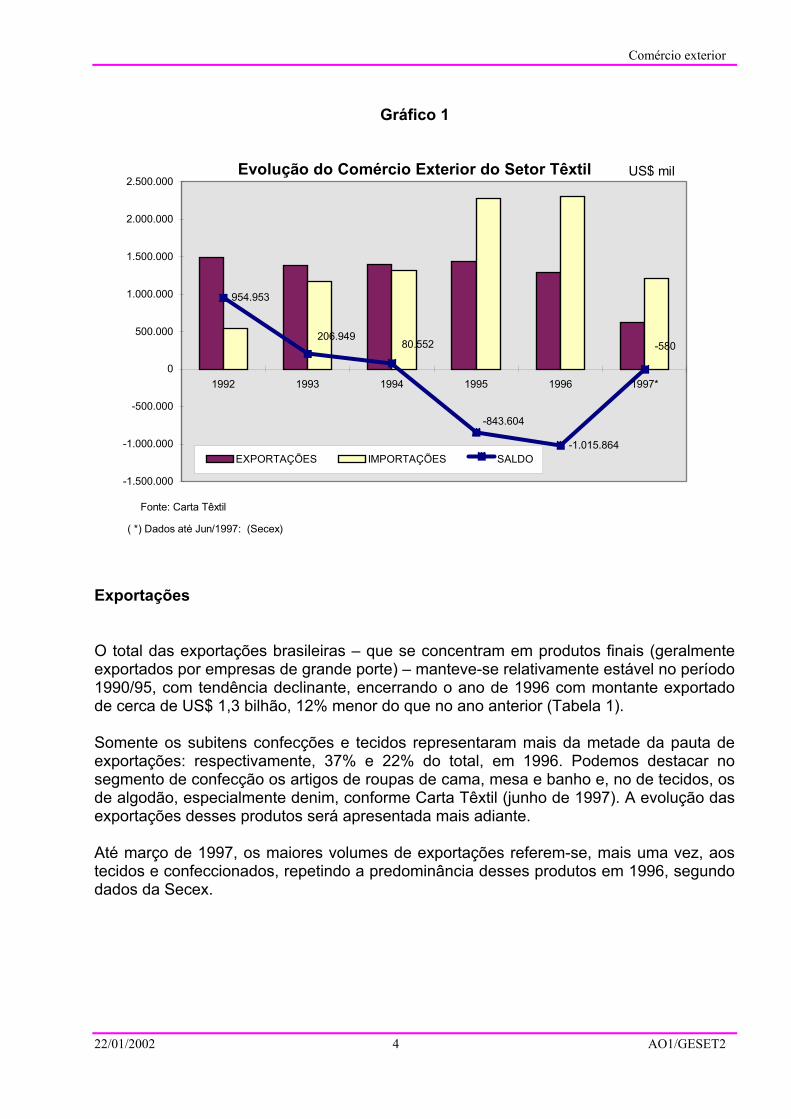

cooperação/especialização entre fornecedores e clientes ao longo da cadeia têxtil, o que não é muito comum no Brasil, com exceção de algumas experiências isoladas. Outra característica do Complexo Têxtil é a heterogeneidade em relação ao porte das empresas que o compõem, incluindo desde grandes empresas integradas (da fiação ao acabamento) até pequenas empresas confeccionistas. Das 17 mil confecções formais existentes no país em 1995, apenas 540 empresas tinham mais de 300 funcionários, respondendo por 40% do volume de produção e 24% do total de empregos do segmento, que varia na faixa dos 930 mil empregos diretos. As pequenas confecções respondem apenas por 9% do total da produção de confeccionados, mas geram 16% dos empregos diretos no segmento. No Brasil, a informalidade dessas pequenas/médias empresas – intensivas em mão-de-obra – atingiu níveis muito elevados, o que vem inclusive provocando a saída de empresas legalizadas de certos segmentos, com efeitos negativos sobre a competitividade do setor (ineficiências de escala, declínio da qualidade dos produtos, entre outros). Esse é um problema comum a alguns outros setores da economia brasileira, que pode ser em parte explicado por deficiências na fiscalização, assim como distorções da estrutura tributária, incluídas no chamado “custo-Brasil”. Procurar-se-á, quando possível, abstrair o “custo-Brasil” neste artigo e abordar exclusivamente os fatores estruturais pertinentes ao Complexo Têxtil no país. Balança Comercial e os Efeitos da Abertura da Economia O comércio mundial de toda a cadeia têxtil – incluindo as matérias-primas, fios, fibras, filamentos, tecidos e vestuário – movimenta anualmente cerca de US$ 200 bilhões, sendo a participação do Brasil (com exportações na faixa de US$ 1,4 bilhão) inferior a 1%. Somente o segmento de vestuário representa em torno de 55% do comércio mundial, com um ritmo de crescimento médio superior aos outros segmentos do Complexo Têxtil, segundo dados da Secex/MICT. O saldo da balança comercial do setor vem caindo desde 1992 (Gráfico 1) e, em 1996, chegou a um déficit de US$ 1.016.866, não tanto por uma queda nas exportações, mas por um aumento significativo nas importações, especialmente de produtos a partir de fibras artificiais ou sintéticas (incluindo os não-tecidos) e o algodão.

22/01/2002 3 AO1/GESET2

Comércio exterior

Gráfico 1

Evolução do Comércio Exterior do Setor Têxtil

954.953

-1.015.864

206.94980.552

-843.604

-580

-1.500.000

-1.000.000

-500.000

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

1992 1993 1994 1995 1996 1997*

EXPORTAÇÕES IMPORTAÇÕES SALDO

US$ mil

Fonte: Carta Têxtil

( *) Dados até Jun/1997: (Secex)

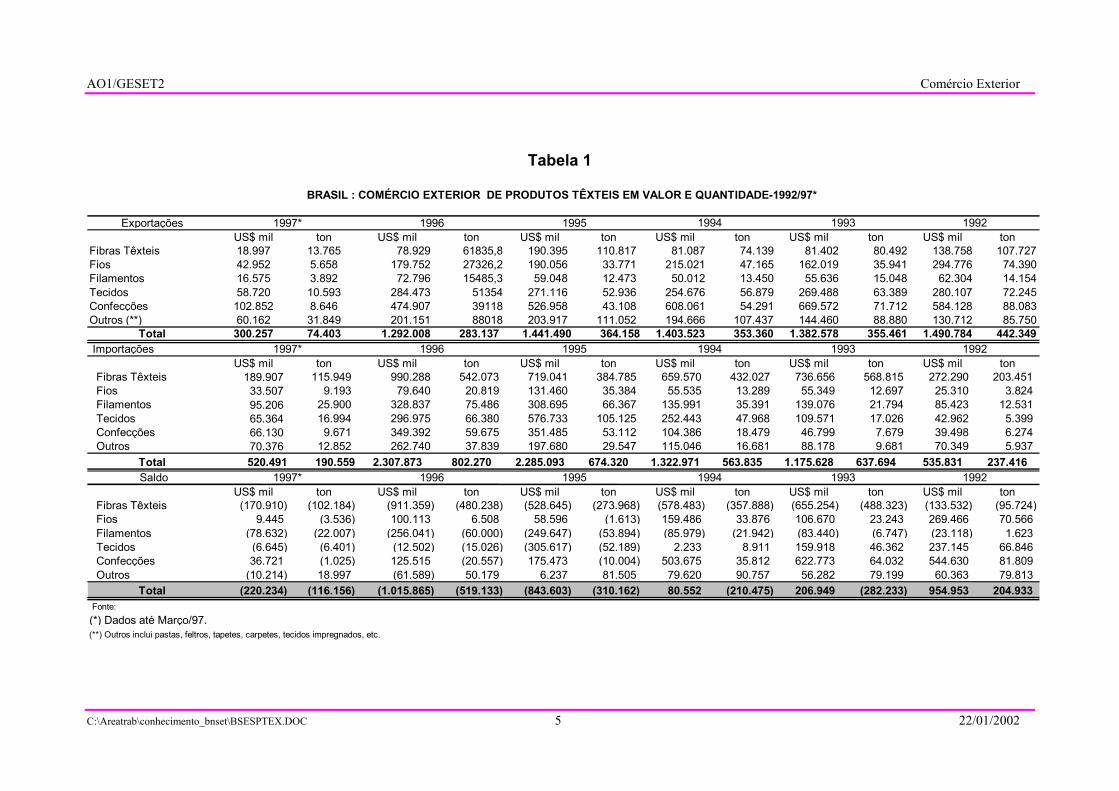

Exportações O total das exportações brasileiras – que se concentram em produtos finais (geralmente exportados por empresas de grande porte) – manteve-se relativamente estável no período 1990/95, com tendência declinante, encerrando o ano de 1996 com montante exportado de cerca de US$ 1,3 bilhão, 12% menor do que no ano anterior (Tabela 1). Somente os subitens confecções e tecidos representaram mais da metade da pauta de exportações: respectivamente, 37% e 22% do total, em 1996. Podemos destacar no segmento de confecção os artigos de roupas de cama, mesa e banho e, no de tecidos, os de algodão, especialmente denim, conforme Carta Têxtil (junho de 1997). A evolução das exportações desses produtos será apresentada mais adiante. Até março de 1997, os maiores volumes de exportações referem-se, mais uma vez, aos tecidos e confeccionados, repetindo a predominância desses produtos em 1996, segundo dados da Secex.

22/01/2002 4 AO1/GESET2

AO1/GESET2 Comércio Exterior

Tabela 1

BRASIL : COMÉRCIO EXTERIOR DE PRODUTOS TÊXTEIS EM VALOR E QUANTIDADE-1992/97*

Exportações 1997* 1996 1995 1994 1993 1992US$ mil ton US$ mil ton US$ mil ton US$ mil ton US$ mil ton US$ mil ton

Fibras Têxteis 18.997 13.765 78.929 61835,8 190.395 110.817 81.087 74.139 81.402 80.492 138.758 107.727Fios 42.952 5.658 179.752 27326,2 190.056 33.771 215.021 47.165 162.019 35.941 294.776 74.390Filamentos 16.575 3.892 72.796 15485,3 59.048 12.473 50.012 13.450 55.636 15.048 62.304 14.154Tecidos 58.720 10.593 284.473 51354 271.116 52.936 254.676 56.879 269.488 63.389 280.107 72.245Confecções 102.852 8.646 474.907 39118 526.958 43.108 608.061 54.291 669.572 71.712 584.128 88.083Outros (**) 60.162 31.849 201.151 88018 203.917 111.052 194.666 107.437 144.460 88.880 130.712 85.750

Total 300.257 74.403 1.292.008 283.137 1.441.490 364.158 1.403.523 353.360 1.382.578 355.461 1.490.784 442.349 Importações 1997* 1996 1995 1994 1993 1992

US$ mil ton US$ mil ton US$ mil ton US$ mil ton US$ mil ton US$ mil ton Fibras Têxteis 189.907 115.949 990.288 542.073 719.041 384.785 659.570 432.027 736.656 568.815 272.290 203.451 Fios 33.507 9.193 79.640 20.819 131.460 35.384 55.535 13.289 55.349 12.697 25.310 3.824 Filamentos 95.206 25.900 328.837 75.486 308.695 66.367 135.991 35.391 139.076 21.794 85.423 12.531 Tecidos 65.364 16.994 296.975 66.380 576.733 105.125 252.443 47.968 109.571 17.026 42.962 5.399 Confecções 66.130 9.671 349.392 59.675 351.485 53.112 104.386 18.479 46.799 7.679 39.498 6.274 Outros 70.376 12.852 262.740 37.839 197.680 29.547 115.046 16.681 88.178 9.681 70.349 5.937

Total 520.491 190.559 2.307.873 802.270 2.285.093 674.320 1.322.971 563.835 1.175.628 637.694 535.831 237.416 Saldo 1997* 1996 1995 1994 1993 1992

US$ mil ton US$ mil ton US$ mil ton US$ mil ton US$ mil ton US$ mil ton Fibras Têxteis (170.910) (102.184) (911.359) (480.238) (528.645) (273.968) (578.483) (357.888) (655.254) (488.323) (133.532) (95.724) Fios 9.445 (3.536) 100.113 6.508 58.596 (1.613) 159.486 33.876 106.670 23.243 269.466 70.566 Filamentos (78.632) (22.007) (256.041) (60.000) (249.647) (53.894) (85.979) (21.942) (83.440) (6.747) (23.118) 1.623 Tecidos (6.645) (6.401) (12.502) (15.026) (305.617) (52.189) 2.233 8.911 159.918 46.362 237.145 66.846 Confecções 36.721 (1.025) 125.515 (20.557) 175.473 (10.004) 503.675 35.812 622.773 64.032 544.630 81.809 Outros (10.214) 18.997 (61.589) 50.179 6.237 81.505 79.620 90.757 56.282 79.199 60.363 79.813

Total (220.234) (116.156) (1.015.865) (519.133) (843.603) (310.162) 80.552 (210.475) 206.949 (282.233) 954.953 204.933Fonte:(*) Dados até Março/97.(**) Outros inclui pastas, feltros, tapetes, carpetes, tecidos impregnados, etc.

C:\Areatrab\conhecimento_bnset\BSESPTEX.DOC 5 22/01/2002

AO1/GESET2 Comércio Exterior

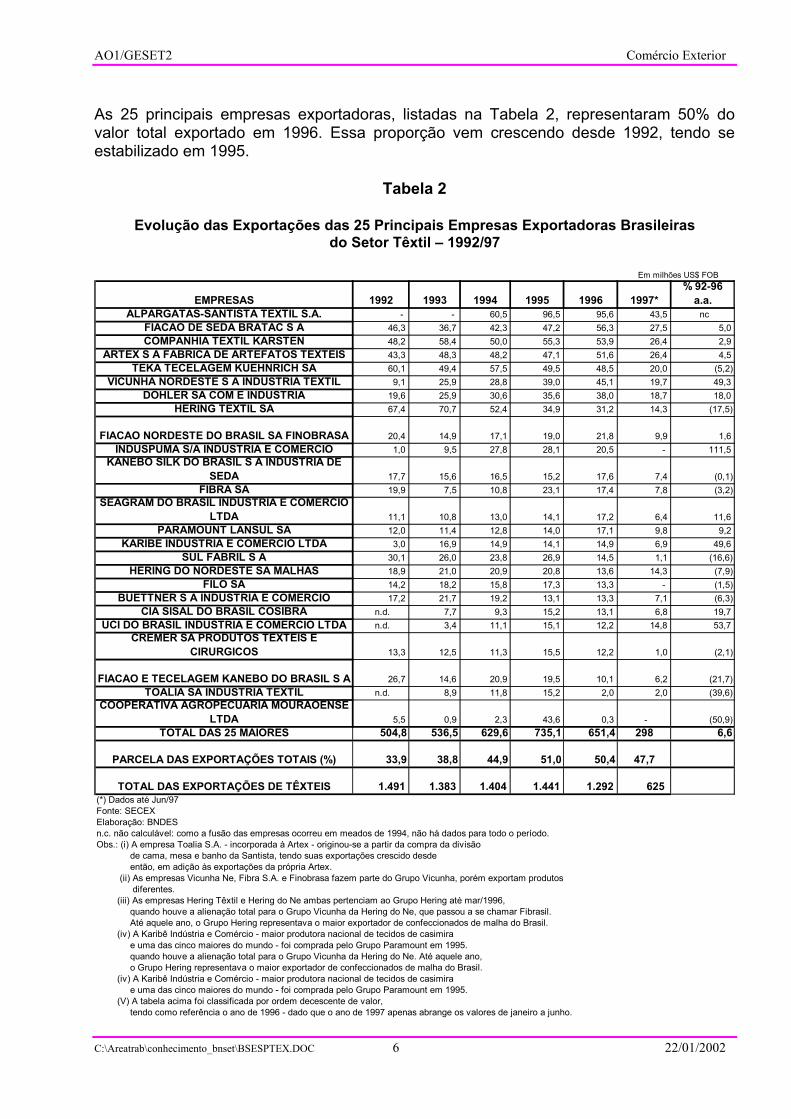

As 25 principais empresas exportadoras, listadas na Tabela 2, representaram 50% do valor total exportado em 1996. Essa proporção vem crescendo desde 1992, tendo se estabilizado em 1995.

Tabela 2

Evolução das Exportações das 25 Principais Empresas Exportadoras Brasileiras

do Setor Têxtil – 1992/97

Em milhões US$ FOB

EMPRESAS 1992 1993 1994 1995 1996 1997*% 92-96

a.a.ALPARGATAS-SANTISTA TEXTIL S.A. - - 60,5 96,5 95,6 43,5 nc

FIACAO DE SEDA BRATAC S A 46,3 36,7 42,3 47,2 56,3 27,5 5,0 COMPANHIA TEXTIL KARSTEN 48,2 58,4 50,0 55,3 53,9 26,4 2,9

ARTEX S A FABRICA DE ARTEFATOS TEXTEIS 43,3 48,3 48,2 47,1 51,6 26,4 4,5 TEKA TECELAGEM KUEHNRICH SA 60,1 49,4 57,5 49,5 48,5 20,0 (5,2)

VICUNHA NORDESTE S A INDUSTRIA TEXTIL 9,1 25,9 28,8 39,0 45,1 19,7 49,3 DOHLER SA COM E INDUSTRIA 19,6 25,9 30,6 35,6 38,0 18,7 18,0

HERING TEXTIL SA 67,4 70,7 52,4 34,9 31,2 14,3 (17,5)

FIACAO NORDESTE DO BRASIL SA FINOBRASA 20,4 14,9 17,1 19,0 21,8 9,9 1,6 INDUSPUMA S/A INDUSTRIA E COMERCIO 1,0 9,5 27,8 28,1 20,5 - 111,5

KANEBO SILK DO BRASIL S A INDUSTRIA DE SEDA 17,7 15,6 16,5 15,2 17,6 7,4 (0,1)

FIBRA SA 19,9 7,5 10,8 23,1 17,4 7,8 (3,2)SEAGRAM DO BRASIL INDUSTRIA E COMERCIO

LTDA 11,1 10,8 13,0 14,1 17,2 6,4 11,6 PARAMOUNT LANSUL SA 12,0 11,4 12,8 14,0 17,1 9,8 9,2

KARIBE INDUSTRIA E COMERCIO LTDA 3,0 16,9 14,9 14,1 14,9 6,9 49,6 SUL FABRIL S A 30,1 26,0 23,8 26,9 14,5 1,1 (16,6)

HERING DO NORDESTE SA MALHAS 18,9 21,0 20,9 20,8 13,6 14,3 (7,9)FILO SA 14,2 18,2 15,8 17,3 13,3 - (1,5)

BUETTNER S A INDUSTRIA E COMERCIO 17,2 21,7 19,2 13,1 13,3 7,1 (6,3)CIA SISAL DO BRASIL COSIBRA n.d. 7,7 9,3 15,2 13,1 6,8 19,7

UCI DO BRASIL INDUSTRIA E COMERCIO LTDA n.d. 3,4 11,1 15,1 12,2 14,8 53,7 CREMER SA PRODUTOS TEXTEIS E

CIRURGICOS 13,3 12,5 11,3 15,5 12,2 1,0 (2,1)

FIACAO E TECELAGEM KANEBO DO BRASIL S A 26,7 14,6 20,9 19,5 10,1 6,2 (21,7)TOALIA SA INDUSTRIA TEXTIL n.d. 8,9 11,8 15,2 2,0 2,0 (39,6)

COOPERATIVA AGROPECUARIA MOURAOENSE LTDA 5,5 0,9 2,3 43,6 0,3 - (50,9)

TOTAL DAS 25 MAIORES 504,8 536,5 629,6 735,1 651,4 298 6,6

PARCELA DAS EXPORTAÇÕES TOTAIS (%) 33,9 38,8 44,9 51,0 50,4 47,7

TOTAL DAS EXPORTAÇÕES DE TÊXTEIS 1.491 1.383 1.404 1.441 1.292 625 (*) Dados até Jun/97Fonte: SECEXElaboração: BNDESn.c. não calculável: como a fusão das empresas ocorreu em meados de 1994, não há dados para todo o período.Obs.: (i) A empresa Toalia S.A. - incorporada à Artex - originou-se a partir da compra da divisão de cama, mesa e banho da Santista, tendo suas exportações crescido desde então, em adição às exportações da própria Artex. (ii) As empresas Vicunha Ne, Fibra S.A. e Finobrasa fazem parte do Grupo Vicunha, porém exportam produtos diferentes. (iii) As empresas Hering Têxtil e Hering do Ne ambas pertenciam ao Grupo Hering até mar/1996, quando houve a alienação total para o Grupo Vicunha da Hering do Ne, que passou a se chamar Fibrasil. Até aquele ano, o Grupo Hering representava o maior exportador de confeccionados de malha do Brasil. (iv) A Karibê Indústria e Comércio - maior produtora nacional de tecidos de casimira e uma das cinco maiores do mundo - foi comprada pelo Grupo Paramount em 1995. quando houve a alienação total para o Grupo Vicunha da Hering do Ne. Até aquele ano, o Grupo Hering representava o maior exportador de confeccionados de malha do Brasil. (iv) A Karibê Indústria e Comércio - maior produtora nacional de tecidos de casimira e uma das cinco maiores do mundo - foi comprada pelo Grupo Paramount em 1995. (V) A tabela acima foi classificada por ordem decescente de valor, tendo como referência o ano de 1996 - dado que o ano de 1997 apenas abrange os valores de janeiro a junho.

C:\Areatrab\conhecimento_bnset\BSESPTEX.DOC 6 22/01/2002

Comércio exterior

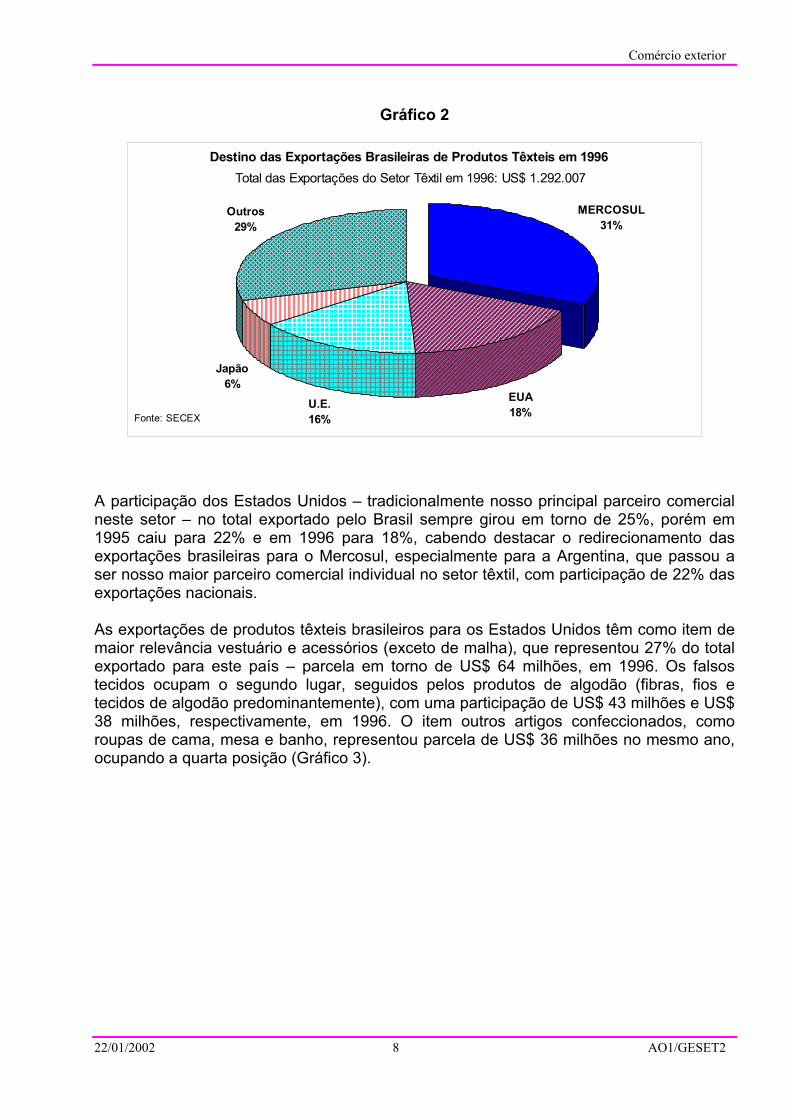

Entre as 10 maiores empresas exportadoras, sete têm sua produção voltada para roupas de cama, mesa e banho, tecidos de algodão e peças de vestuário.1 São empresas de grande porte e integradas com a fiação e tecelagem, tais como Alpargatas-Santista, Karsten, Teka, Artex, Vicunha Nordeste, Dohler e Hering, esta última em processo de desverticalização, com 40% da sua produção final terceirizada. Outras empresas pertencentes ao grupo dos 10 maiores exportadores são a Bratac, que produz fios de seda e os exporta unicamente para o Japão, e a Induspuma – que produz falsos tecidos e tecidos de plástico (exceto telas para pneumáticos), exportados somente para os Estados Unidos. Entre as 10 maiores empresas exportadoras, apenas duas apresentaram um crescimento médio anual superior a 20% e, entre as 25, apenas quatro obtiveram tal desempenho, no período 1992/96. A maior parte das empresas do setor apresentou, contudo, crescimento inferior a 10% a.a. ou mesmo exportações declinantes no período 1990/96. A perda generalizada de mercado externo atingiu grande parte das empresas do setor, independente da categoria: tanto as empresas integradas como as não-integradas, que atuam na área de confecção, tecelagem, fiação ou fibras, foram atingidas. Entre essas empresas, cabe destacar os exportadores já tradicionais, como a Karsten, a Teka, a Artex e a Bratac, sendo que todas incrementaram sua participação na pauta de exportações no período considerado, com exceção da Teka. A Alpargatas-Santista – resultante da fusão, em meados de 1994, das unidades produtoras de índigo e brim da São Paulo Alpargatas e da Tatuapé (Moinho Santista, do Grupo Bunge) – destina 25% da sua produção às exportações, constituindo a terceira maior produtora de índigo do mundo. A partir da fusão, a nova empresa atingiu competitividade internacional, além de fortalecer-se diante do crescimento da Vicunha – seu principal concorrente nacional. Em geral, a maior parte das empresas acima manteve participação estável na pauta de exportações têxteis, contudo, alguns grupos aumentaram sua parcela de exportações no período, como o Paramount Lansul, em função da incorporação da Karibê; a Artex, com a compra da Toália; e o Grupo Vicunha, tanto em função da incorporação da Hering do Nordeste como do aumento da capacidade instalada da Vicunha Nordeste e da Fibra S.A. Destaca-se ainda a Induspuma, que apresentou expressivo incremento no período, a partir de uma participação na pauta de exportações praticamente nula em 1992. Em 1997, até junho algumas empresas estão apresentando uma nova posição no ranking, que foi feito com base em 1996 (Tabela 2). No que se refere ao destino das exportações têxteis brasileiras, cabe destacar o aumento da participação do Mercosul – especialmente da Argentina –, sendo que o Mercosul, os Estados Unidos e a União Européia concentraram 65% do total exportado em 1996, com participações de 31%, 18% e 16%, respectivamente (Gráfico 2).

1 As exportações nacionais de tecidos de algodão incluem, além do índigo, que detém parcela expressiva da pauta, os tecidos crus para lençol, sem acabamento. 22/01/2002 7 AO1/GESET2

Comércio exterior

Gráfico 2

��������������������

������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

��������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

��������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

��������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

Fonte: SECEX

MERCOSUL31%

EUA18%

U.E.16%

Japão6%

Outros29%

Destino das Exportações Brasileiras de Produtos Têxteis em 1996Total das Exportações do Setor Têxtil em 1996: US$ 1.292.007

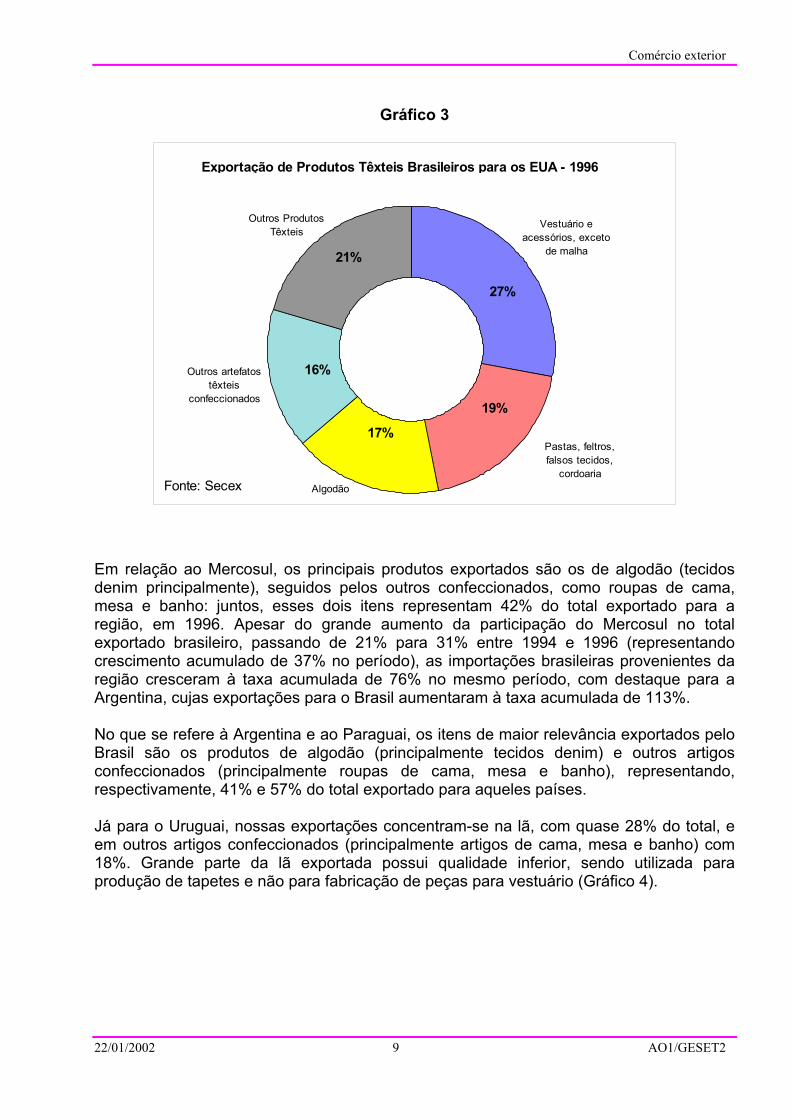

A participação dos Estados Unidos – tradicionalmente nosso principal parceiro comercial neste setor – no total exportado pelo Brasil sempre girou em torno de 25%, porém em 1995 caiu para 22% e em 1996 para 18%, cabendo destacar o redirecionamento das exportações brasileiras para o Mercosul, especialmente para a Argentina, que passou a ser nosso maior parceiro comercial individual no setor têxtil, com participação de 22% das exportações nacionais. As exportações de produtos têxteis brasileiros para os Estados Unidos têm como item de maior relevância vestuário e acessórios (exceto de malha), que representou 27% do total exportado para este país – parcela em torno de US$ 64 milhões, em 1996. Os falsos tecidos ocupam o segundo lugar, seguidos pelos produtos de algodão (fibras, fios e tecidos de algodão predominantemente), com uma participação de US$ 43 milhões e US$ 38 milhões, respectivamente, em 1996. O item outros artigos confeccionados, como roupas de cama, mesa e banho, representou parcela de US$ 36 milhões no mesmo ano, ocupando a quarta posição (Gráfico 3).

22/01/2002 8 AO1/GESET2

Comércio exterior

Gráfico 3

Vestuário e acessórios, exceto

de malha

Pastas, feltros, falsos tecidos,

cordoaria

Outros artefatos têxteis

confeccionados

Algodão

Outros Produtos Têxteis

27%

19%

17%

16%

21%

Fonte: Secex

Exportação de Produtos Têxteis Brasileiros para os EUA - 1996

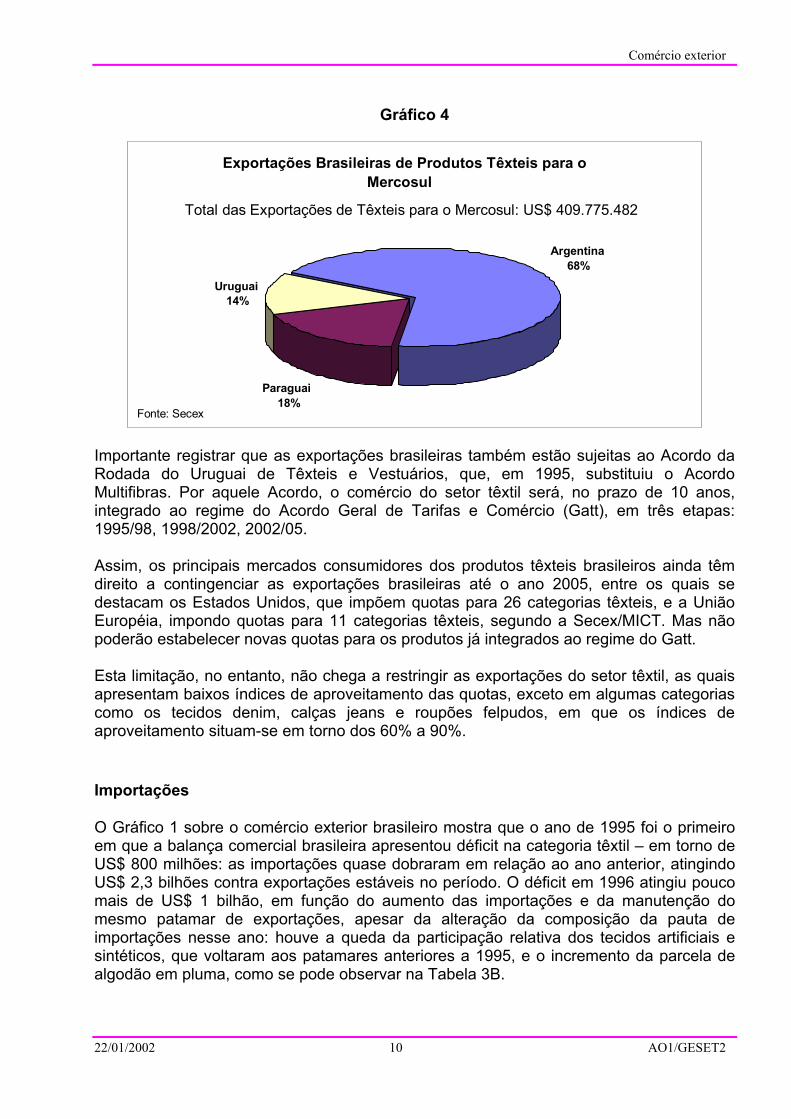

Em relação ao Mercosul, os principais produtos exportados são os de algodão (tecidos denim principalmente), seguidos pelos outros confeccionados, como roupas de cama, mesa e banho: juntos, esses dois itens representam 42% do total exportado para a região, em 1996. Apesar do grande aumento da participação do Mercosul no total exportado brasileiro, passando de 21% para 31% entre 1994 e 1996 (representando crescimento acumulado de 37% no período), as importações brasileiras provenientes da região cresceram à taxa acumulada de 76% no mesmo período, com destaque para a Argentina, cujas exportações para o Brasil aumentaram à taxa acumulada de 113%. No que se refere à Argentina e ao Paraguai, os itens de maior relevância exportados pelo Brasil são os produtos de algodão (principalmente tecidos denim) e outros artigos confeccionados (principalmente roupas de cama, mesa e banho), representando, respectivamente, 41% e 57% do total exportado para aqueles países. Já para o Uruguai, nossas exportações concentram-se na lã, com quase 28% do total, e em outros artigos confeccionados (principalmente artigos de cama, mesa e banho) com 18%. Grande parte da lã exportada possui qualidade inferior, sendo utilizada para produção de tapetes e não para fabricação de peças para vestuário (Gráfico 4).

22/01/2002 9 AO1/GESET2

Comércio exterior

Gráfico 4

Exportações Brasileiras de Produtos Têxteis para oMercosul

Argentina68%

Paraguai18%

Uruguai14%

Fonte: Secex

Total das Exportações de Têxteis para o Mercosul: US$ 409.775.482

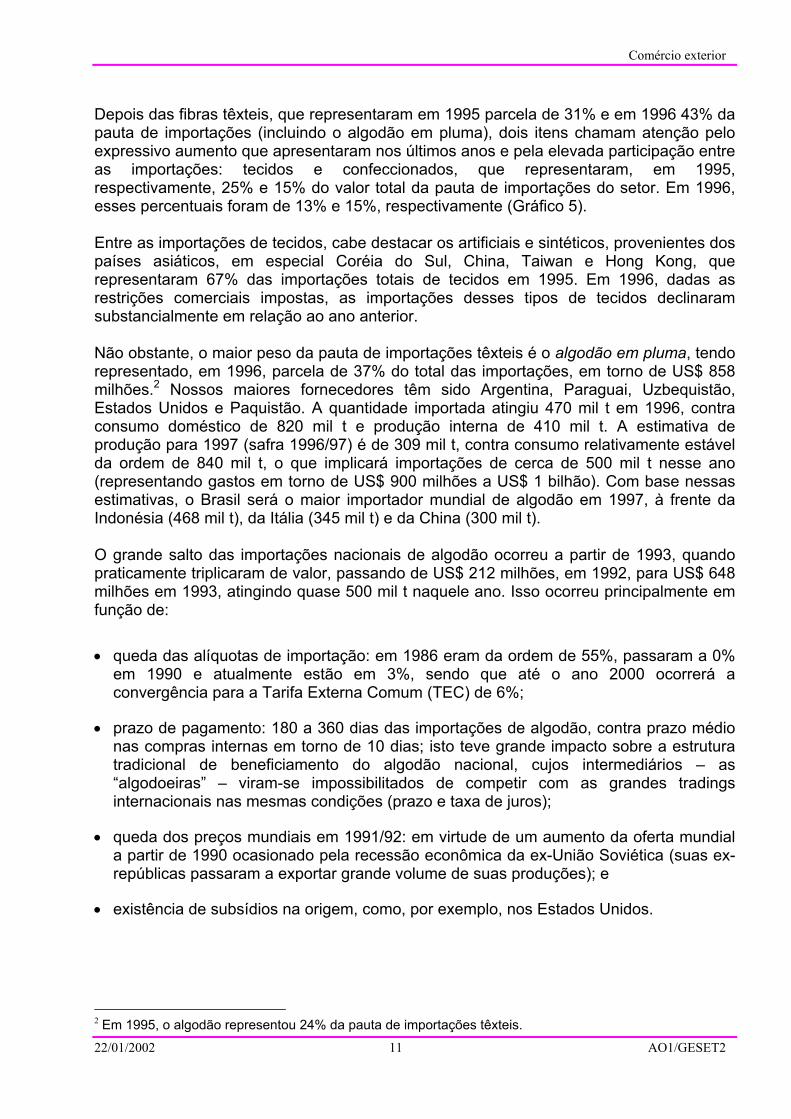

Importante registrar que as exportações brasileiras também estão sujeitas ao Acordo da Rodada do Uruguai de Têxteis e Vestuários, que, em 1995, substituiu o Acordo Multifibras. Por aquele Acordo, o comércio do setor têxtil será, no prazo de 10 anos, integrado ao regime do Acordo Geral de Tarifas e Comércio (Gatt), em três etapas: 1995/98, 1998/2002, 2002/05. Assim, os principais mercados consumidores dos produtos têxteis brasileiros ainda têm direito a contingenciar as exportações brasileiras até o ano 2005, entre os quais se destacam os Estados Unidos, que impõem quotas para 26 categorias têxteis, e a União Européia, impondo quotas para 11 categorias têxteis, segundo a Secex/MICT. Mas não poderão estabelecer novas quotas para os produtos já integrados ao regime do Gatt. Esta limitação, no entanto, não chega a restringir as exportações do setor têxtil, as quais apresentam baixos índices de aproveitamento das quotas, exceto em algumas categorias como os tecidos denim, calças jeans e roupões felpudos, em que os índices de aproveitamento situam-se em torno dos 60% a 90%. Importações O Gráfico 1 sobre o comércio exterior brasileiro mostra que o ano de 1995 foi o primeiro em que a balança comercial brasileira apresentou déficit na categoria têxtil – em torno de US$ 800 milhões: as importações quase dobraram em relação ao ano anterior, atingindo US$ 2,3 bilhões contra exportações estáveis no período. O déficit em 1996 atingiu pouco mais de US$ 1 bilhão, em função do aumento das importações e da manutenção do mesmo patamar de exportações, apesar da alteração da composição da pauta de importações nesse ano: houve a queda da participação relativa dos tecidos artificiais e sintéticos, que voltaram aos patamares anteriores a 1995, e o incremento da parcela de algodão em pluma, como se pode observar na Tabela 3B.

22/01/2002 10 AO1/GESET2

Comércio exterior

Depois das fibras têxteis, que representaram em 1995 parcela de 31% e em 1996 43% da pauta de importações (incluindo o algodão em pluma), dois itens chamam atenção pelo expressivo aumento que apresentaram nos últimos anos e pela elevada participação entre as importações: tecidos e confeccionados, que representaram, em 1995, respectivamente, 25% e 15% do valor total da pauta de importações do setor. Em 1996, esses percentuais foram de 13% e 15%, respectivamente (Gráfico 5). Entre as importações de tecidos, cabe destacar os artificiais e sintéticos, provenientes dos países asiáticos, em especial Coréia do Sul, China, Taiwan e Hong Kong, que representaram 67% das importações totais de tecidos em 1995. Em 1996, dadas as restrições comerciais impostas, as importações desses tipos de tecidos declinaram substancialmente em relação ao ano anterior. Não obstante, o maior peso da pauta de importações têxteis é o algodão em pluma, tendo representado, em 1996, parcela de 37% do total das importações, em torno de US$ 858 milhões.2 Nossos maiores fornecedores têm sido Argentina, Paraguai, Uzbequistão, Estados Unidos e Paquistão. A quantidade importada atingiu 470 mil t em 1996, contra consumo doméstico de 820 mil t e produção interna de 410 mil t. A estimativa de produção para 1997 (safra 1996/97) é de 309 mil t, contra consumo relativamente estável da ordem de 840 mil t, o que implicará importações de cerca de 500 mil t nesse ano (representando gastos em torno de US$ 900 milhões a US$ 1 bilhão). Com base nessas estimativas, o Brasil será o maior importador mundial de algodão em 1997, à frente da Indonésia (468 mil t), da Itália (345 mil t) e da China (300 mil t). O grande salto das importações nacionais de algodão ocorreu a partir de 1993, quando praticamente triplicaram de valor, passando de US$ 212 milhões, em 1992, para US$ 648 milhões em 1993, atingindo quase 500 mil t naquele ano. Isso ocorreu principalmente em função de:

• queda das alíquotas de importação: em 1986 eram da ordem de 55%, passaram a 0% em 1990 e atualmente estão em 3%, sendo que até o ano 2000 ocorrerá a convergência para a Tarifa Externa Comum (TEC) de 6%;

• prazo de pagamento: 180 a 360 dias das importações de algodão, contra prazo médio nas compras internas em torno de 10 dias; isto teve grande impacto sobre a estrutura tradicional de beneficiamento do algodão nacional, cujos intermediários – as “algodoeiras” – viram-se impossibilitados de competir com as grandes tradings internacionais nas mesmas condições (prazo e taxa de juros);

• queda dos preços mundiais em 1991/92: em virtude de um aumento da oferta mundial a partir de 1990 ocasionado pela recessão econômica da ex-União Soviética (suas ex-repúblicas passaram a exportar grande volume de suas produções); e

• existência de subsídios na origem, como, por exemplo, nos Estados Unidos.

2 Em 1995, o algodão representou 24% da pauta de importações têxteis. 22/01/2002 11 AO1/GESET2

Comércio exterior

Gráfico 5

�������������������������

����������

������������

����������

������������

����������

������������������������������������������������������������������������

������������

���������������

������������������

������������

������������

������������������������������������������������������������������������

������������������

������������������������������������

��������������������������������������������������

������������������������������������

������������������������

��������������������������������������������������������������������������������

������������

������������������������������

������������������������������������

������������������������������

�������������������������

Importações Brasileiras do Setor Têxtil

-

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

1.000.000

Fibras Têxteis Fios Filamentos Tecidos Confecções OutrosProduto

US$

mil

���������� 1992

���������� 1993 1994

���������� 1995

���������� 1996 1997*

Fonte: CARTA TEXTIL ( *) Dados até Mar/97

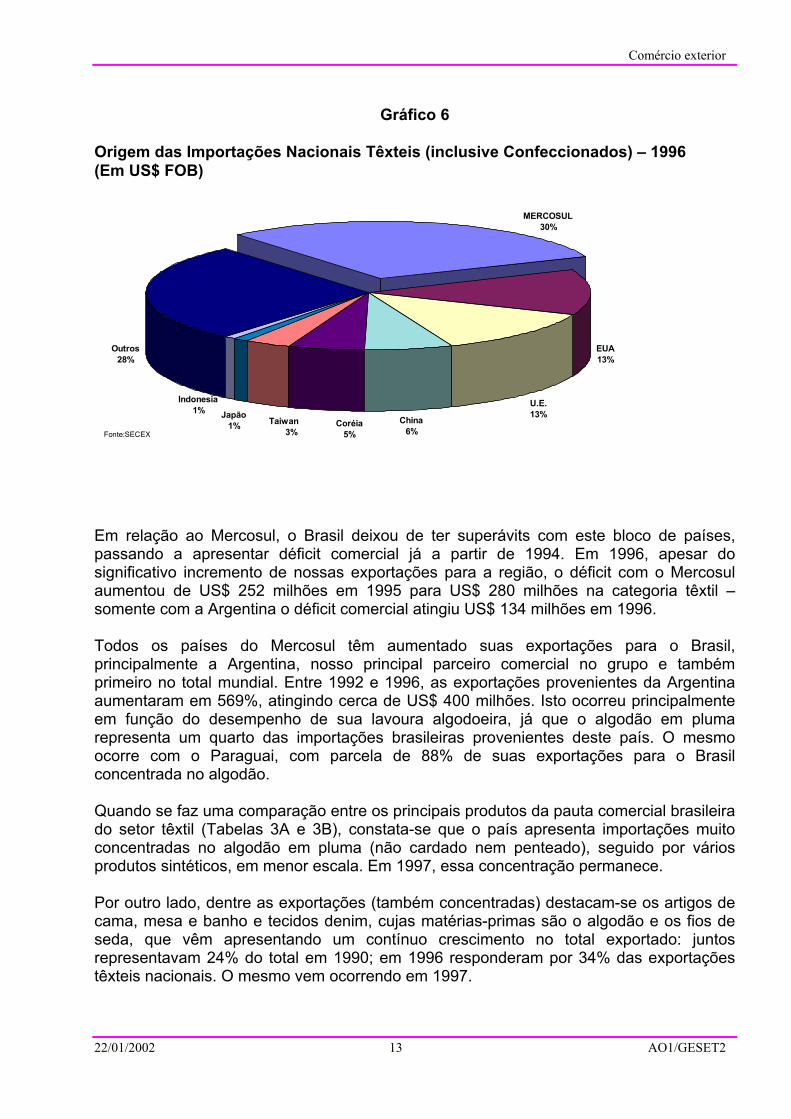

Na análise da origem das importações têxteis brasileiras, podemos observar a expressiva participação do Mercosul, com US$687 milhões, dos Estados Unidos e da União Européia. No que diz respeito aos países asiáticos, esses somaram cerca de US$ 450 milhões. Dentre esses países, destacam-se a China (US$ 147 milhões) e a Coréia do Sul (US$ 123 milhões), sendo que as importações oriundas da China são baseadas nos vestuários e acessórios, exceto de malha, e as da Coréia, nos produtos de filamentos sintéticos ou artificiais (nos dois casos, tais produtos representaram mais de 50% das exportações individuais de ambos os países para o Brasil). Outros países, como o Japão, a Indonésia e Hong Kong, representaram juntos em 1996 parcela de aproximadamente 5% no total importado pelo Brasil (Gráfico 6).

22/01/2002 12 AO1/GESET2

Comércio exterior

Gráfico 6

Origem das Importações Nacionais Têxteis (inclusive Confeccionados) – 1996 (Em US$ FOB)

EUA13%

U.E.13%China

6%Coréia

5%Taiwan

3%

Japão1%

MERCOSUL30%

Indonesia1%

Outros28%

Fonte:SECEX

Em relação ao Mercosul, o Brasil deixou de ter superávits com este bloco de países, passando a apresentar déficit comercial já a partir de 1994. Em 1996, apesar do significativo incremento de nossas exportações para a região, o déficit com o Mercosul aumentou de US$ 252 milhões em 1995 para US$ 280 milhões na categoria têxtil – somente com a Argentina o déficit comercial atingiu US$ 134 milhões em 1996. Todos os países do Mercosul têm aumentado suas exportações para o Brasil, principalmente a Argentina, nosso principal parceiro comercial no grupo e também primeiro no total mundial. Entre 1992 e 1996, as exportações provenientes da Argentina aumentaram em 569%, atingindo cerca de US$ 400 milhões. Isto ocorreu principalmente em função do desempenho de sua lavoura algodoeira, já que o algodão em pluma representa um quarto das importações brasileiras provenientes deste país. O mesmo ocorre com o Paraguai, com parcela de 88% de suas exportações para o Brasil concentrada no algodão. Quando se faz uma comparação entre os principais produtos da pauta comercial brasileira do setor têxtil (Tabelas 3A e 3B), constata-se que o país apresenta importações muito concentradas no algodão em pluma (não cardado nem penteado), seguido por vários produtos sintéticos, em menor escala. Em 1997, essa concentração permanece. Por outro lado, dentre as exportações (também concentradas) destacam-se os artigos de cama, mesa e banho e tecidos denim, cujas matérias-primas são o algodão e os fios de seda, que vêm apresentando um contínuo crescimento no total exportado: juntos representavam 24% do total em 1990; em 1996 responderam por 34% das exportações têxteis nacionais. O mesmo vem ocorrendo em 1997.

22/01/2002 13 AO1/GESET2

Comércio exterior

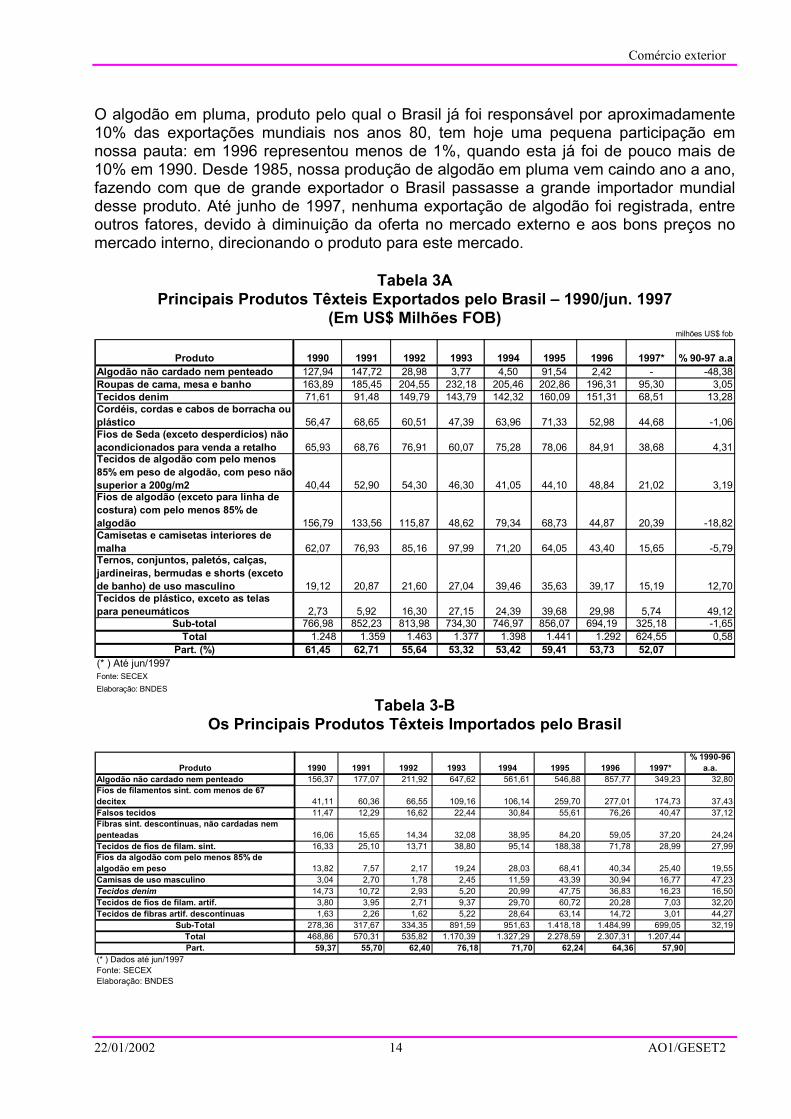

O algodão em pluma, produto pelo qual o Brasil já foi responsável por aproximadamente 10% das exportações mundiais nos anos 80, tem hoje uma pequena participação em nossa pauta: em 1996 representou menos de 1%, quando esta já foi de pouco mais de 10% em 1990. Desde 1985, nossa produção de algodão em pluma vem caindo ano a ano, fazendo com que de grande exportador o Brasil passasse a grande importador mundial desse produto. Até junho de 1997, nenhuma exportação de algodão foi registrada, entre outros fatores, devido à diminuição da oferta no mercado externo e aos bons preços no mercado interno, direcionando o produto para este mercado.

Tabela 3A

Principais Produtos Têxteis Exportados pelo Brasil – 1990/jun. 1997 (Em US$ Milhões FOB)

milhões US$ fob

Produto 1990 1991 1992 1993 1994 1995 1996 1997* % 90-97 a.aAlgodão não cardado nem penteado 127,94 147,72 28,98 3,77 4,50 91,54 2,42 - -48,38Roupas de cama, mesa e banho 163,89 185,45 204,55 232,18 205,46 202,86 196,31 95,30 3,05Tecidos denim 71,61 91,48 149,79 143,79 142,32 160,09 151,31 68,51 13,28Cordéis, cordas e cabos de borracha ou plástico 56,47 68,65 60,51 47,39 63,96 71,33 52,98 44,68 -1,06Fios de Seda (exceto desperdícios) não acondicionados para venda a retalho 65,93 68,76 76,91 60,07 75,28 78,06 84,91 38,68 4,31Tecidos de algodão com pelo menos 85% em peso de algodão, com peso não superior a 200g/m2 40,44 52,90 54,30 46,30 41,05 44,10 48,84 21,02 3,19Fios de algodão (exceto para linha de costura) com pelo menos 85% de algodão 156,79 133,56 115,87 48,62 79,34 68,73 44,87 20,39 -18,82Camisetas e camisetas interiores de malha 62,07 76,93 85,16 97,99 71,20 64,05 43,40 15,65 -5,79Ternos, conjuntos, paletós, calças, jardineiras, bermudas e shorts (exceto de banho) de uso masculino 19,12 20,87 21,60 27,04 39,46 35,63 39,17 15,19 12,70Tecidos de plástico, exceto as telas para peneumáticos 2,73 5,92 16,30 27,15 24,39 39,68 29,98 5,74 49,12

Sub-total 766,98 852,23 813,98 734,30 746,97 856,07 694,19 325,18 -1,65Total 1.248 1.359 1.463 1.377 1.398 1.441 1.292 624,55 0,58

Part. (%) 61,45 62,71 55,64 53,32 53,42 59,41 53,73 52,07(* ) Até jun/1997Fonte: SECEXElaboração: BNDES

Tabela 3-B Os Principais Produtos Têxteis Importados pelo Brasil

Produto 1990 1991 1992 1993 1994 1995 1996 1997*

% 1990-96 a.a.

Algodão não cardado nem penteado 156,37 177,07 211,92 647,62 561,61 546,88 857,77 349,23 32,80Fios de filamentos sint. com menos de 67 decitex 41,11 60,36 66,55 109,16 106,14 259,70 277,01 174,73 37,43Falsos tecidos 11,47 12,29 16,62 22,44 30,84 55,61 76,26 40,47 37,12Fibras sint. descontínuas, não cardadas nem penteadas 16,06 15,65 14,34 32,08 38,95 84,20 59,05 37,20 24,24Tecidos de fios de filam. sint. 16,33 25,10 13,71 38,80 95,14 188,38 71,78 28,99 27,99Fios da algodão com pelo menos 85% de algodão em peso 13,82 7,57 2,17 19,24 28,03 68,41 40,34 25,40 19,55Camisas de uso masculino 3,04 2,70 1,78 2,45 11,59 43,39 30,94 16,77 47,23Tecidos denim 14,73 10,72 2,93 5,20 20,99 47,75 36,83 16,23 16,50Tecidos de fios de filam. artif. 3,80 3,95 2,71 9,37 29,70 60,72 20,28 7,03 32,20Tecidos de fibras artif. descontínuas 1,63 2,26 1,62 5,22 28,64 63,14 14,72 3,01 44,27

Sub-Total 278,36 317,67 334,35 891,59 951,63 1.418,18 1.484,99 699,05 32,19Total 468,86 570,31 535,82 1.170,39 1.327,29 2.278,59 2.307,31 1.207,44 Part. 59,37 55,70 62,40 76,18 71,70 62,24 64,36 57,90

(* ) Dados até jun/1997Fonte: SECEXElaboração: BNDES

22/01/2002 14 AO1/GESET2

Comércio exterior

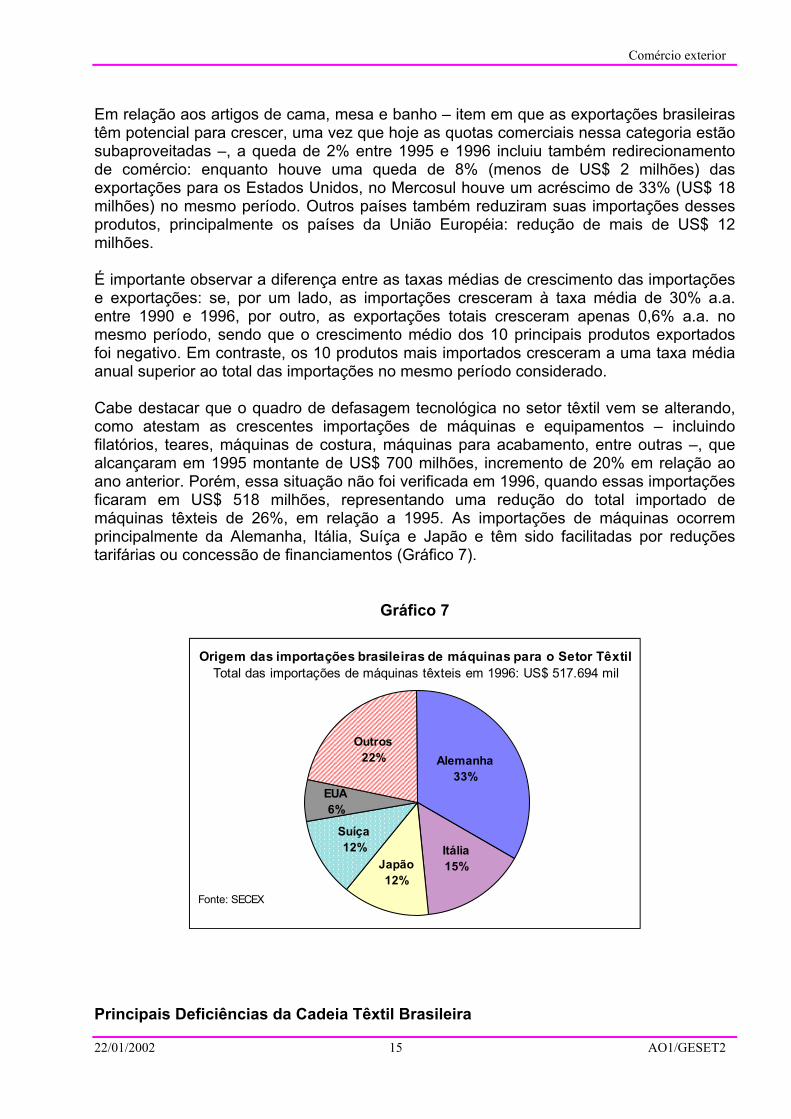

Em relação aos artigos de cama, mesa e banho – item em que as exportações brasileiras têm potencial para crescer, uma vez que hoje as quotas comerciais nessa categoria estão subaproveitadas –, a queda de 2% entre 1995 e 1996 incluiu também redirecionamento de comércio: enquanto houve uma queda de 8% (menos de US$ 2 milhões) das exportações para os Estados Unidos, no Mercosul houve um acréscimo de 33% (US$ 18 milhões) no mesmo período. Outros países também reduziram suas importações desses produtos, principalmente os países da União Européia: redução de mais de US$ 12 milhões. É importante observar a diferença entre as taxas médias de crescimento das importações e exportações: se, por um lado, as importações cresceram à taxa média de 30% a.a. entre 1990 e 1996, por outro, as exportações totais cresceram apenas 0,6% a.a. no mesmo período, sendo que o crescimento médio dos 10 principais produtos exportados foi negativo. Em contraste, os 10 produtos mais importados cresceram a uma taxa média anual superior ao total das importações no mesmo período considerado. Cabe destacar que o quadro de defasagem tecnológica no setor têxtil vem se alterando, como atestam as crescentes importações de máquinas e equipamentos – incluindo filatórios, teares, máquinas de costura, máquinas para acabamento, entre outras –, que alcançaram em 1995 montante de US$ 700 milhões, incremento de 20% em relação ao ano anterior. Porém, essa situação não foi verificada em 1996, quando essas importações ficaram em US$ 518 milhões, representando uma redução do total importado de máquinas têxteis de 26%, em relação a 1995. As importações de máquinas ocorrem principalmente da Alemanha, Itália, Suíça e Japão e têm sido facilitadas por reduções tarifárias ou concessão de financiamentos (Gráfico 7).

Gráfico 7

��������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

����������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������EUA

6%

Itália15%

Suíça12%

Japão12%

Alemanha33%

Outros22%

Fonte: SECEX

Origem das importações brasileiras de máquinas para o Setor Têxtil Total das importações de máquinas têxteis em 1996: US$ 517.694 mil

Principais Deficiências da Cadeia Têxtil Brasileira

22/01/2002 15 AO1/GESET2

Comércio exterior

Algodão3

Área plantada que, em 1981, ultrapassou 4,1 milhões ha, declinou drasticamente para aproximadamente 950 mil ha em 1996 (safra 1995/96) e 680 mil ha em 1997 (safra 1996/97), conforme dados da Conab.

•

• Produtividade baixa quando comparada à média mundial (376 kg/ha contra 583 kg/ha – algodão em pluma).

• Predominância de pequenos produtores, sendo comum a colheita manual. A etapa de beneficiamento também prescinde de equipamentos modernos.

• Declínio da produção brasileira de quase 1 milhão de t em 1985 para 420 mil t em 1993, atingindo 410 mil t em 1996. Projeta-se queda de 25% este ano, com produção de 307 mil t, segundo a Conab.

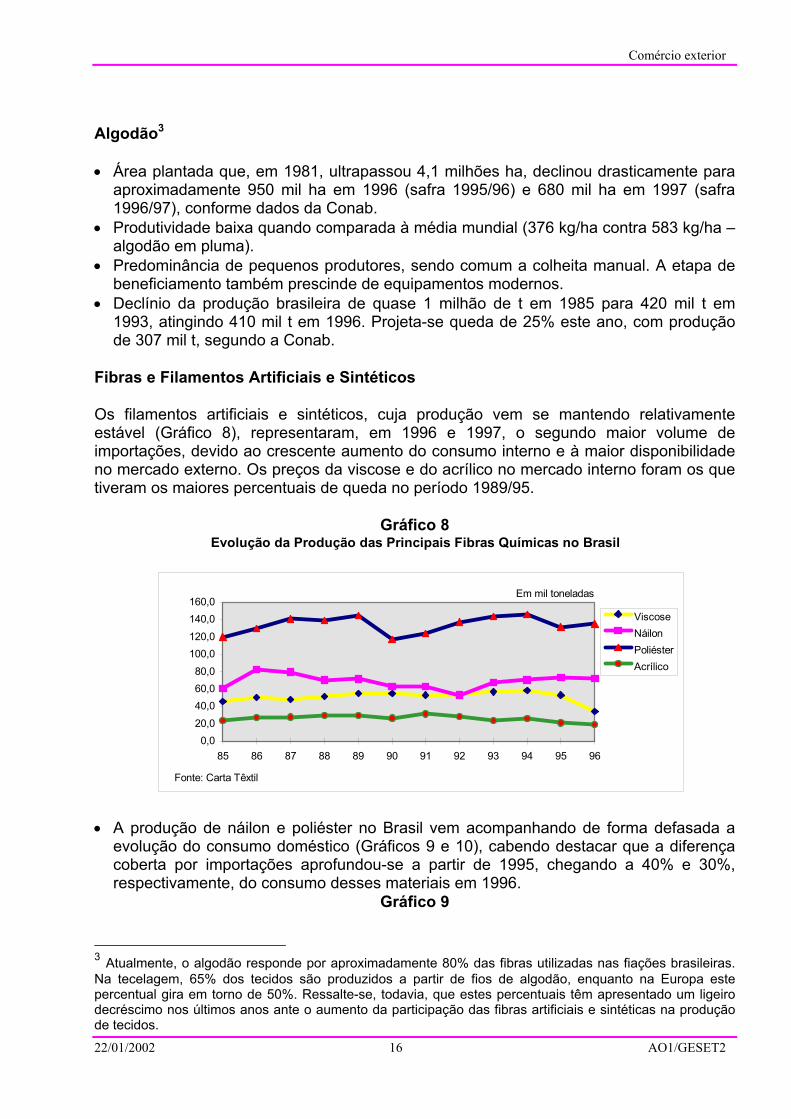

Fibras e Filamentos Artificiais e Sintéticos Os filamentos artificiais e sintéticos, cuja produção vem se mantendo relativamente estável (Gráfico 8), representaram, em 1996 e 1997, o segundo maior volume de importações, devido ao crescente aumento do consumo interno e à maior disponibilidade no mercado externo. Os preços da viscose e do acrílico no mercado interno foram os que tiveram os maiores percentuais de queda no período 1989/95.

Gráfico 8 Evolução da Produção das Principais Fibras Químicas no Brasil

0,020,040,060,080,0

100,0120,0140,0160,0

85 86 87 88 89 90 91 92 93 94 95 96

ViscoseNáilonPoliésterAcrílico

Fonte: Carta Têxtil

Em mil toneladas

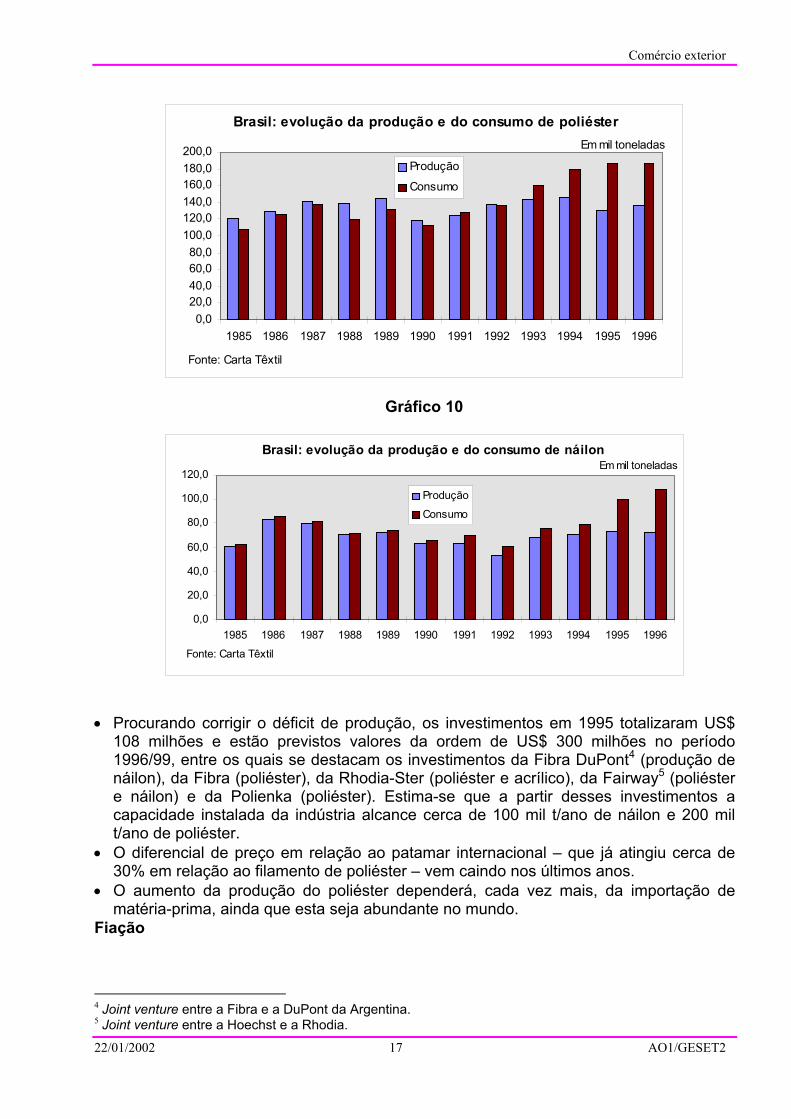

• A produção de náilon e poliéster no Brasil vem acompanhando de forma defasada a

evolução do consumo doméstico (Gráficos 9 e 10), cabendo destacar que a diferença coberta por importações aprofundou-se a partir de 1995, chegando a 40% e 30%, respectivamente, do consumo desses materiais em 1996.

Gráfico 9

3 Atualmente, o algodão responde por aproximadamente 80% das fibras utilizadas nas fiações brasileiras. Na tecelagem, 65% dos tecidos são produzidos a partir de fios de algodão, enquanto na Europa este percentual gira em torno de 50%. Ressalte-se, todavia, que estes percentuais têm apresentado um ligeiro decréscimo nos últimos anos ante o aumento da participação das fibras artificiais e sintéticas na produção de tecidos. 22/01/2002 16 AO1/GESET2

Comércio exterior

Brasil: evolução da produção e do consumo de poliéster

0,020,040,060,080,0

100,0120,0140,0160,0180,0200,0

1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996

Produção

Consumo

Fonte: Carta Têxtil

Em mil toneladas

Gráfico 10

0,0

20,0

40,0

60,0

80,0

100,0

120,0

1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996

Produção

Consumo

Fonte: Carta Têxtil

Em mil toneladasBrasil: evolução da produção e do consumo de náilon

• Procurando corrigir o déficit de produção, os investimentos em 1995 totalizaram US$

108 milhões e estão previstos valores da ordem de US$ 300 milhões no período 1996/99, entre os quais se destacam os investimentos da Fibra DuPont4 (produção de náilon), da Fibra (poliéster), da Rhodia-Ster (poliéster e acrílico), da Fairway5 (poliéster e náilon) e da Polienka (poliéster). Estima-se que a partir desses investimentos a capacidade instalada da indústria alcance cerca de 100 mil t/ano de náilon e 200 mil t/ano de poliéster.

• O diferencial de preço em relação ao patamar internacional – que já atingiu cerca de 30% em relação ao filamento de poliéster – vem caindo nos últimos anos.

• O aumento da produção do poliéster dependerá, cada vez mais, da importação de matéria-prima, ainda que esta seja abundante no mundo.

Fiação

4 Joint venture entre a Fibra e a DuPont da Argentina. 5 Joint venture entre a Hoechst e a Rhodia. 22/01/2002 17 AO1/GESET2

Comércio exterior

• Parque de máquinas antigo, com idade média muito elevada: exceto alguns equipamentos mais modernos, como os alimentadores automáticos e os filatórios a rotor – que têm idade média abaixo de 10 anos –, os demais possuem idade média entre 14 e 20 anos.

• Pequena participação de equipamentos novos: 32% das máquinas instaladas têm menos de 10 anos, enquanto na Itália esse número é 70% e em Taiwan 52%. Em função dos altos custos para implantação de novas máquinas neste segmento, o processo de modernização é lento, contrastando com os países asiáticos, que têm investido a uma velocidade muito maior que a indústria brasileira.

• Pequena participação da produção dos equipamentos de última geração adquiridos no período 1992/95 – no total produzido de fios em 1995, da ordem de 10%. Em outras palavras, tomando por base os coeficientes técnicos dos novos equipamentos adquiridos no período mencionado – que representaram cerca de 400 mil novos fusos e 35 mil novos rotores – e o total das horas trabalhadas nas fiações nacionais, da ordem de 7.800 horas/ano, estima-se a produção total média desses novos equipamentos em cerca de 100 mil t no ano de 1995.6

Tecelagem • A média de idade dos teares nacionais é muito alta (na casa dos 23 anos), e a

participação de teares mais modernos ainda é muito pequena (em 1995, 81,5% dos teares eram com lançadeira). As empresas que trabalham com tecidos de algodão – que representam parcela de 70% do valor da produção nacional de tecidos – têm maior competitividade no mercado externo. Os países asiáticos (especialmente China, Taiwan e Coréia do Sul) são mais competitivos nos tecidos sintéticos, por vários fatores, entre os quais se destacam o diferencial favorável do preço da matéria-prima, equipamentos mais modernos e produção em larga escala.

• Não obstante, o processo de renovação e modernização já ocorreu em 20% das fábricas entre 1990 e o final de 1995, parcela que corresponde a 60% de toda a produção brasileira de tecidos planos, especialmente nos produtores integrados (fiação/tecelagem), que respondem por 2/3 da produção total, segundo o Instituto de Estudos e Marketing Industrial (Iemi).

• Desse modo, há empresas atualizadas tecnologicamente, mas a maioria ainda possui equipamento obsoleto, existindo ainda muitos pequenos empresários atuando na clandestinidade. A importação de máquinas tem se restringido às grandes empresas, dadas as elevadas exigências de garantias e o elevado custo do capital, entre outros fatores. As pequenas/médias empresas têm optado por reformar teares com lançadeiras, readaptando-os para operarem com pinças. Essa categoria representou cerca de 44% dos 9 mil teares adquiridos entre 1991 e 1995, incluindo equipamentos nacionais e importados. Os teares assim reformados perdem em produtividade em relação aos importados, todavia, o custo de US$ 7 mil por tear adaptado é muito inferior aos teares de pinça novos – na maioria importados, que variam na faixa de US$ 35 mil a US$ 90 mil.

Confecção

6 Principais fontes: ITMF (vários números); Werner International Corporation, Senai/Cetiqt. Principais hipóteses: 100% dos novos filatórios adquiridos em 1992/95 – período de elevado incremento das importações de máquinas têxteis – estão atualmente em plena operação; título médio do fio da ordem de 30 Ne. 22/01/2002 18 AO1/GESET2

Comércio exterior

• Elevado grau de informalidade. As grandes empresas vêm se concentrando em produtos padronizados com larga escala de produção, por exemplo, camisetas de malha, ou em certos nichos de maior valor agregado, procurando atuar com marca própria e mais próximas ao consumidor final, eliminando intermediários na distribuição.

• Reduzidos investimentos em canais de comercialização (tanto internos quanto externos), assim como no desenvolvimento de produtos, em técnicas modernas de gestão, controle dos custos e parcerias com clientes e/ou fornecedores.

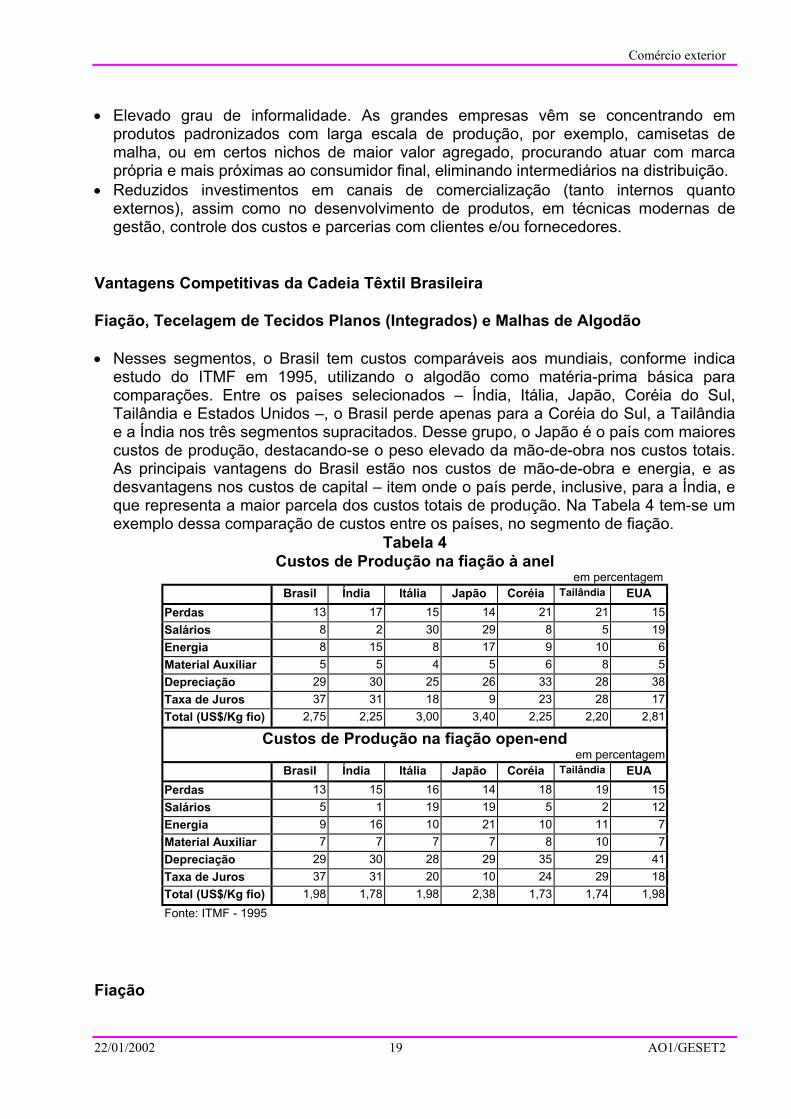

Vantagens Competitivas da Cadeia Têxtil Brasileira Fiação, Tecelagem de Tecidos Planos (Integrados) e Malhas de Algodão • Nesses segmentos, o Brasil tem custos comparáveis aos mundiais, conforme indica

estudo do ITMF em 1995, utilizando o algodão como matéria-prima básica para comparações. Entre os países selecionados – Índia, Itália, Japão, Coréia do Sul, Tailândia e Estados Unidos –, o Brasil perde apenas para a Coréia do Sul, a Tailândia e a Índia nos três segmentos supracitados. Desse grupo, o Japão é o país com maiores custos de produção, destacando-se o peso elevado da mão-de-obra nos custos totais. As principais vantagens do Brasil estão nos custos de mão-de-obra e energia, e as desvantagens nos custos de capital – item onde o país perde, inclusive, para a Índia, e que representa a maior parcela dos custos totais de produção. Na Tabela 4 tem-se um exemplo dessa comparação de custos entre os países, no segmento de fiação.

Tabela 4 Custos de Produção na fiação à anel

em percentagem Brasil Índia Itália Japão Coréia Tailândia EUA

Perdas 13 17 15 14 21 21 15 Salários 8 2 30 29 8 5 19 Energia 8 15 8 17 9 10 6 Material Auxiliar 5 5 4 5 6 8 5 Depreciação 29 30 25 26 33 28 38 Taxa de Juros 37 31 18 9 23 28 17 Total (US$/Kg fio) 2,75 2,25 3,00 3,40 2,25 2,20 2,81

Custos de Produção na fiação open-end em percentagem

Brasil Índia Itália Japão Coréia Tailândia EUA Perdas 13 15 16 14 18 19 15 Salários 5 1 19 19 5 2 12 Energia 9 16 10 21 10 11 7 Material Auxiliar 7 7 7 7 8 10 7 Depreciação 29 30 28 29 35 29 41 Taxa de Juros 37 31 20 10 24 29 18 Total (US$/Kg fio) 1,98 1,78 1,98 2,38 1,73 1,74 1,98 Fonte: ITMF - 1995

Fiação

22/01/2002 19 AO1/GESET2

Comércio exterior

• Grandes empresas integradas para frente (tecelagem e acabamento) garantem qualidade e escala no abastecimento, além de estarem atualizadas tecnologicamente.

• Aumento da concentração da produção nacional de fios, com incremento da produtividade média do segmento. Apesar da grande redução no número de empresas e pessoal no segmento de fiação no Brasil, da ordem de 50% a 60% entre 1989 e 1995, a produção apresentou uma redução de 16% no mesmo período, o que indica um incremento de produtividade nas empresas.

• Entre os 10 maiores produtores mundiais de fios, o Brasil foi o quinto maior em 1995, incluindo fios sintéticos e fios de algodão – estes últimos responderam por mais de 70% da produção física nacional de fios, assim como cerca de 40% do valor das exportações do segmento. A produção brasileira de fios (da ordem de 1,2 milhão de t) ficou abaixo somente do volume produzido na China – maior produtor mundial, com 5 milhões de t –, nos Estados Unidos (3,6 milhões de t), na Índia (2,3 milhões de t) e no Paquistão (1,4 milhão de t).

Malharia • Algumas empresas têm partido para produtos de maior valor agregado, utilizando

equipamentos mais avançados tecnologicamente e acabamentos mais complexos – como é o caso da Hering e Sulfabril7 –, fugindo assim da concorrência dos asiáticos.

• Outras empresas, como é o caso da Wentex (Grupo Wembley/Coteminas), investiram no aumento da escala da produção – com equipamentos de última geração – e na padronização dos produtos. Entre os principais, destacam-se as camisetas de malha, cuja produção deverá atingir 144 milhões de unidades/ano.8

Cama, Mesa e Banho • O setor tem investido em inovações organizacionais (just-in-time, kanban, entre outras)

e no processo produtivo. Um terço de sua produção é voltada para exportações, sendo que esses produtos possuem alta qualidade, não sendo ameaçados pela concorrência externa.

• Principais empresas: Teka, Artex e Karsten – exportaram em conjunto cerca de US$ 154 milhões em 1996 (US$ 152 milhões em 1995), representando em torno de 80% do total das exportações de artigos de cama, mesa e banho.

Tecidos Índigo/Denim • O Brasil é o terceiro maior produtor mundial desse produto, atrás dos Estados Unidos e

da China, e o segundo mercado consumidor, possuindo competitividade tanto em preço quanto em qualidade. Como a produção de jeans classe A exige estreita relação entre o fabricante de tecido e o confeccionista (tecido pronto para tingir), a sua importação nesse nicho é dificultada, favorecendo a produção nacional.

7 As empresas Hering, Sulfabril, Malwee e Marisol detêm, em conjunto, 20% do mercado nacional de camisetas de malha. 8 Fonte: Salomon Brothers/Patrimônio: Coteminas – Investing in the production of consumption goods (jun. 1997). 22/01/2002 20 AO1/GESET2

Comércio exterior

Ações já Realizadas de Apoio ao Setor9 Salvaguarda transitória – para inibir a importação exagerada foram adotadas pelo MICT salvaguardas contra os fornecedores envolvidos (China, Coréia do Sul, Taiwan, Hong Kong e Panamá) em 22 de maio de 1996, através do estabelecimento de cotas para alguns tecidos constituídos em sua maioria por fibras ou filamentos artificiais e sintéticos (categorias 611, 618, 619, 620 e 627), com vigência de três anos, até 1999.

Sistema de categorização têxtil – a Secex elaborou (Portaria Secex 10, de 20.07.95) e

encaminhou para homologação no Mercosul o Sistema de Categorização Têxtil, que permitirá a simplificação tanto dos procedimentos de defesa comercial quanto de integração de produtos contingenciados no âmbito da Organização Mundial do Comércio (OMC).

Alíquotas de importação – a alíquota para importação (TEC) dos 18 itens têxteis considerados sensíveis ao movimento importador – incluindo especialmente tecidos sintéticos –, que havia sido elevada para 70% no final de 1995, voltou novamente ao patamar de 18% em meados de 1996.10

Direito compensatório contra o algodão dos Estados Unidos – reabertura do processo

de investigação da concessão de subsídios pelo governo norte-americano à produção e exportação de algodão em pluma. O processo foi solicitado pelo produtor de algodão doméstico, mas não conta com o apoio do principal importador desta matéria-prima: a indústria têxtil.

Financiamento à exportação – inclusão do vestuário (não-malha – Capítulo 62) no Programa de Financiamento às Exportações (Portaria MICT 368, de 05.12.95) e incentivo à exportação de produtos acabados. Outras – Redução tarifária na importação de uma seleção de bens de capital destinados à reestruturação do parque têxtil11 e restrição ao financiamento das importações abaixo de 360 dias (Medida Provisória 1.569, de 01.04.97). Apoio do BNDES

9 Fonte: MICT – SPI e Secex. 10 Em relação às demais categorias, as alíquotas variam na faixa de 4% (somente para casulos de seda) até 20% (alíquota máxima que inclui vestuário em geral e acessórios de malha, roupas de cama, mesa e banho, entre os principais). Alguns produtos ainda constituem exceções temporárias à TEC até 2001, tais como a fibra de náilon e o filamento de elastano (hoje em 12%, passarão a 16% naquele ano); tops de lã (hoje em 6%, passarão a 10%); o algodão em pluma (hoje em 3%, passará a 6%), entre outros. 11 A relação de máquinas e equipamentos que obtiveram alíquota zero (ex-tarifários) é atualizada periodicamente. Em julho deste ano, uma nova relação foi publicada excluindo alguns equipamentos e máquinas da isenção (Portaria Interministerial 174, de 25.07.97), tendo alguns itens sido reincluídos posteriormente (Portaria 187 do Ministério da Fazenda, 04.08.97) na relação dos “EX”. 22/01/2002 21 AO1/GESET2

Comércio exterior

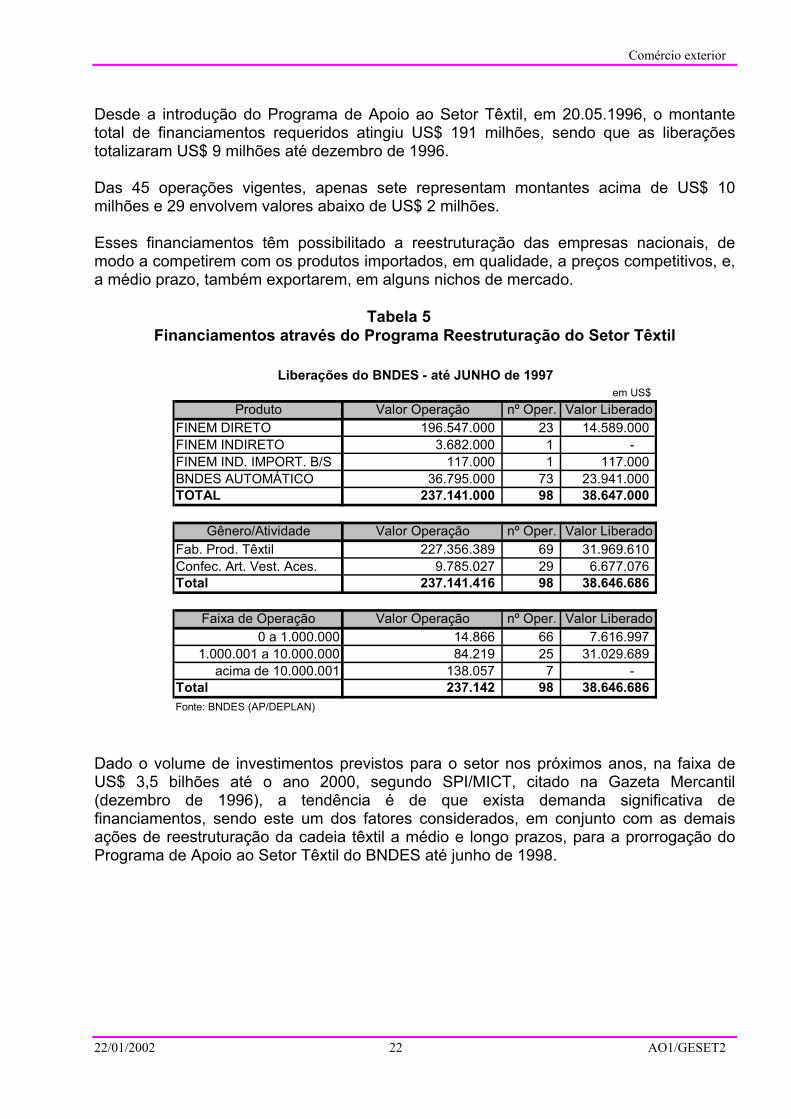

Desde a introdução do Programa de Apoio ao Setor Têxtil, em 20.05.1996, o montante total de financiamentos requeridos atingiu US$ 191 milhões, sendo que as liberações totalizaram US$ 9 milhões até dezembro de 1996. Das 45 operações vigentes, apenas sete representam montantes acima de US$ 10 milhões e 29 envolvem valores abaixo de US$ 2 milhões. Esses financiamentos têm possibilitado a reestruturação das empresas nacionais, de modo a competirem com os produtos importados, em qualidade, a preços competitivos, e, a médio prazo, também exportarem, em alguns nichos de mercado. Tabela 5

Financiamentos através do Programa Reestruturação do Setor Têxtil

Liberações do BNDES - até JUNHO de 1997 em US$

Produto Valor Operação nº Oper. Valor LiberadoFINEM DIRETO 196.547.000 23 14.589.000 FINEM INDIRETO 3.682.000 1 - FINEM IND. IMPORT. B/S 117.000 1 117.000 BNDES AUTOMÁTICO 36.795.000 73 23.941.000 TOTAL 237.141.000 98 38.647.000

Gênero/Atividade Valor Operação nº Oper. Valor LiberadoFab. Prod. Têxtil 227.356.389 69 31.969.610 Confec. Art. Vest. Aces. 9.785.027 29 6.677.076 Total 237.141.416 98 38.646.686

Faixa de Operação Valor Operação nº Oper. Valor Liberado0 a 1.000.000 14.866 66 7.616.997

1.000.001 a 10.000.000 84.219 25 31.029.689 acima de 10.000.001 138.057 7 -

Total 237.142 98 38.646.686 Fonte: BNDES (AP/DEPLAN)

Dado o volume de investimentos previstos para o setor nos próximos anos, na faixa de US$ 3,5 bilhões até o ano 2000, segundo SPI/MICT, citado na Gazeta Mercantil (dezembro de 1996), a tendência é de que exista demanda significativa de financiamentos, sendo este um dos fatores considerados, em conjunto com as demais ações de reestruturação da cadeia têxtil a médio e longo prazos, para a prorrogação do Programa de Apoio ao Setor Têxtil do BNDES até junho de 1998.

22/01/2002 22 AO1/GESET2