Download - CICLO DE GERENCIAMENTO PESSOAL - UMA APLICAÇÃO DA METODOLOGIA DO CICLO PDCA AO GERENCIAMENTO PESSOAL

IBMEC DF

CBA GESTÃO DE NEGÓCIOS

Jonathas Assunção Salvador Nery de Castro

CICLO DE GERENCIAMENTO PESSOAL

Brasília

2010

Jonathas Assunção Salvador Nery de Castro

CICLO DE GERENCIAMENTO PESSOAL

Trabalho de Conclusão de Curso como

requisito parcial para obtenção do certificado

de CBA Gestão de Negócios.

Orientador: Prof. Richard Freire Barros

Turma: Agosto de 2008

Brasília

Ibmec DF

2010

SUMÁRIO

FIGURAS ........................................................................................................................................................... I

RESUMO .......................................................................................................................................................... II

1. INTRODUÇÃO ............................................................................................................................................... 1

2. OBJETIVOS ................................................................................................................................................... 2

2.1 OBJETIVO GERAL ................................................................................................................................................ 2

2.2 OBJETIVOS ESPECÍFICOS ....................................................................................................................................... 2

3. JUSTIFICATIVA .............................................................................................................................................. 3

4. FUNDAMENTAÇÃO TEÓRICA ........................................................................................................................ 4

4.1 CONCEITOS TEÓRICOS DE ECONOMIA ..................................................................................................................... 4

4.2 CONCEITOS TEÓRICOS DE SISTEMAS DE GESTÃO ....................................................................................................... 5

4.3 CONCEITOS TEÓRICOS DE GESTÃO FINANCEIRA ........................................................................................................ 7

5. GESTÃO EMPRESARIAL ................................................................................................................................10

6. DESENVOLVIMENTO DO PROBLEMA ...........................................................................................................12

6.1 ETAPA DE PLANEJAMENTO ................................................................................................................................. 13

6.2 ETAPA DE EXECUÇÃO ........................................................................................................................................ 15

6.3 ETAPA DE CONTROLE ........................................................................................................................................ 16

6.4 ETAPA DE AÇÃO ............................................................................................................................................... 17

6.5 APLICAÇÃO DA METODOLOGIA E ANÁLISE DE EFEITOS FINANCEIROS DO CICLO ............................................................. 19

7. CONCLUSÃO ................................................................................................................................................20

BIBLIOGRAFIA .................................................................................................................................................21

ANEXO A – MODELO DE CONSTRUÇÃO DE CENÁRIOS .....................................................................................22

ANEXO B – MODELO DE AGENDA OPERACIONAL E DE CONTROLE ..................................................................23

i

FIGURAS

FIGURA 4.1: CICLO PDCA 5

FIGURA 6.1: CICLO DE GERENCIAMENTO DE METAS PESSOAIS 12

FIGURA 6.2: DIAGRAMAS FUNDAMENTAIS DA METODOLOGIA PROPOSTA 13

FIGURA 6.3: EFEITO DA AÇÃO CORRETIVA NO CICLO DE PLANEJAMENTO 18

FIGURA 6.4: APLICAÇÃO DO CICLO PDCA NO GERENCIAMENTO DE METAS PESSOAIS 19

ii

RESUMO

Este trabalho consiste de uma adaptação da metodologia PDCA (plan,

do, check, act) aplicada ao gerenciamento de metas pessoais. Os principais

conceitos da metodologia citada são aplicados de modo a se apresentar um ciclo

adaptado para o planejamento, execução, controle e ação para o alcance de metas

propostas. Em sua concepção básica busca o avanço de cenários de modo a

permitir um acompanhamento constante do alcance de metas e do histórico de

evolução pessoal.

Palavras-chave: PDCA; gerenciamento; metas; metodologia; cenários.

1

1. INTRODUÇÃO

O ciclo PDCA é uma ferramenta de gestão que permite o alcance de

metas se aplicado de um modo adequado. Neste trabalho, a teoria envolvida na

concepção do ciclo será apresentada para, após isso, ser desenvolvida uma

adaptação para aplicação no alcance de metas pessoais através de metodologia

própria.

Na fundamentação teórica e no capítulo que trata sobre gestão

empresarial são desenvolvidos alguns aspectos que subsidiam a metodologia

proposta. São apresentadas algumas teorias gerais relacionadas a um ambiente

macro de gestão, bem como teorias relacionadas à economia, gestão financeira e

sistemas de gestão.

apresentada a metodologia utilizada para o desenvolvimento deste trabalho.

O desenvolvimento do problema bem como a metodologia para o

alcance dos objetivos propostos encontram-se no sexto capítulo. É apresentado

neste capítulo o ciclo de gerenciamento de metas pessoais adaptado do ciclo PDCA.

Cada etapa do ciclo proposto é devidamente explanada de modo a clarificar sua

necessidade e sua conexão com o restante das etapas do ciclo. São apresentados

diagramas que ilustram o ciclo proposto.

Na conclusão são apresentados os resultados do trabalho ora

apresentado de modo a explicitar o alcance dos objetivos propostos.

2

2. OBJETIVOS

2.1 Objetivo Geral

O objetivo geral do trabalho é a assimilação de conceitos abordados

durante algumas disciplinas do curso. Esses conceitos constituem assuntos

fundamentais das áreas de gestão financeira, sistema de gestão, processo decisório

e economia.

De modo mais específico, os conceitos explorados e aplicados neste

trabalho são: ciclo PDCA, finanças e análise financeira, valor do dinheiro no tempo,

utilização de metas, ferramentas de controle do alcance de metas, tradeoff, custo de

oportunidade, risco e retorno. Todos os temas relacionados acima fazem parte da

vida de um gestor e das tomadas de decisões diárias.

2.2 Objetivos Específicos

Os objetivos específicos englobam a utilização dos conceitos abordados

propondo uma metodologia de gerenciamento de metas pessoais. Deste modo, os

temas anteriormente citados serão trabalhados visando a construção de uma

metodologia de planejamento pessoal, que engloba cenários, metas,

acompanhamento, controle e análise.

O ciclo ora proposto é uma adaptação do ciclo PDCA (plan, do, check,

act) para a aplicação no gerenciamento de metas pessoais, e, sendo assim, um dos

objetivos específicos é a proposição de adaptações no ciclo PDCA de modo a

viabilizar sua aplicação na gestão de metas pessoais.

3

3. JUSTIFICATIVA

Uma vez que todo gestor deve saber usar as ferramentas para uma

correta tomada de decisão no âmbito organizacional, é necessário que,

anteriormente, saiba planejar e agir de modo a alcançar suas metas pessoais. Deste

modo, o ciclo de gerenciamento pessoal apresentado neste trabalho é uma proposta

que visa iniciar a visão sistêmica e a habilidade pessoal que possibilite,

posteriormente, uma capacidade em lidar com tais ferramentas em níveis

corporativos.

Muitas pessoas não alcançam alguns dos objetivos traçados, tanto em

nível organizacional como pessoal, devido a falta de uma metodologia adequada.

Neste sentido, nota-se geralmente grandes falhas na implementação do

planejamento, e, principalmente no acompanhamento que permita um rápido

redirecionamento das atividades para que as metas possam ser alcançadas. Daí a

necessidade da proposta aqui apresentada, que não se trata de inovação, mas de

uma adaptação para o âmbito pessoal de algo que já é largamente usado nas

organizações.

Deste modo, o pressuposto básico presente como justificativa da

importância deste trabalho considera como fundamental para qualquer futuro gestor

o aprendizado e aplicação prática de ferramentas gerenciais em sua vida pessoal

que o possibilitem alcançar metas consistentemente, incluindo o alcance de uma

posição gerencial e o sucesso em tais cargos.

4

4. FUNDAMENTAÇÃO TEÓRICA

4.1 Conceitos Teóricos de Economia

O estudo da Economia parte de alguns princípios fundamentais. Um

desses princípios trata da realidade dos tradeoffs.

Tradeoff é um termo que define uma situação de escolha conflitante, e,

portanto, está diretamente ligado a uma tomada de decisão. A tomada de decisões

exige escolher um objeto em detrimento de outro (Mankiw, 2008, p. 4).

O reconhecimento dos tradeoffs em nossa vida “é importante porque as

pessoas somente podem tomar boas decisões se compreenderem as opções que

lhe estão disponíveis” (Mankiw, 2008, p. 4). Sendo assim, a tomada de decisão

passa preliminarmente pela comparação de alternativas. Um dos modos de se

analisar as possibilidades envolve a comparação de custos e benefícios de

possibilidades alternativas de ação.

Quando se trata de tomar decisões baseadas na comparação e análise

de custos e benefícios, é fundamental uma compreensão adequada dos custos de

uma ação. Muitas vezes o custo de uma decisão não possui expressão monetária

clara, e por isso a dificuldade de percebê-lo e avalia-lo de modo a tornar o processo

decisório o mais fundamentado possível. É exatamente na expressão do custo que

reside a grande chave para a tomada de decisão, e, portanto, é fundamental

compreender o custo em termos do conceito de custo de oportunidade.

“O custo de oportunidade não é um conceito de valor absoluto, mas

apurado mediante a comparação do retorno esperado de uma decisão com o que

seria obtido de uma melhor proposta de investimento, alternativa rejeitada” (Neto,

2007, pg. 177). O conceito adotado por Neto ilustra a aplicação do conceito de custo

de oportunidade na tomada de decisão financeira. De modo mais geral, diz-se que

“o custo de oportunidade de um item é aquilo de que você abre mão para obtê-lo”

(Mankiw, 2008, pg. 6).

Quando se trata de um ciclo de gerenciamento pessoal, em que

diariamente depara-se com alternativas diversas de ação, tradeoffs e custo de

5

oportunidade estão intimamente relacionados, ou seja, quando se toma qualquer

tipo de decisão em favor de algo, automaticamente abre-se mão de outra

oportunidade, e isto é o custo da decisão.

Outro aspecto a salientar é que cada decisão tem como objetivo um

retorno esperado, e, para cada expectativa de retorno há riscos envolvidos que

devem, da mesma forma que os custos, ser avaliados adequadamente.

4.2 Conceitos Teóricos de Sistemas de Gestão

Quando se trata de gerenciamento, responsabilidade fundamental de

qualquer executivo, o alcance de resultados e de metas e a solução de problemas é

fator decisivo para a ascensão e o sucesso profissional.

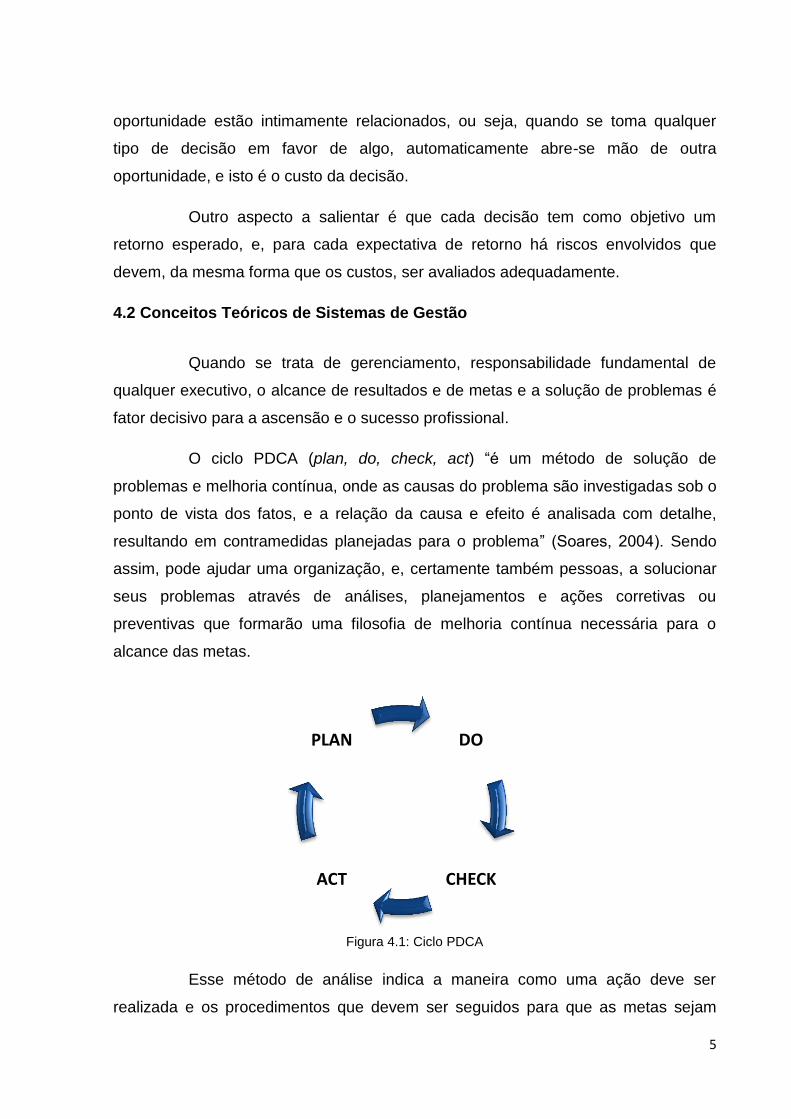

O ciclo PDCA (plan, do, check, act) “é um método de solução de

problemas e melhoria contínua, onde as causas do problema são investigadas sob o

ponto de vista dos fatos, e a relação da causa e efeito é analisada com detalhe,

resultando em contramedidas planejadas para o problema” (Soares, 2004). Sendo

assim, pode ajudar uma organização, e, certamente também pessoas, a solucionar

seus problemas através de análises, planejamentos e ações corretivas ou

preventivas que formarão uma filosofia de melhoria contínua necessária para o

alcance das metas.

Figura 4.1: Ciclo PDCA

Esse método de análise indica a maneira como uma ação deve ser

realizada e os procedimentos que devem ser seguidos para que as metas sejam

DO

CHECK ACT

PLAN

6

alcançadas, ou seja, o foco deste ciclo é propor uma série de rotinas e ações para o

alcance de metas após uma análise dos problemas baseada em fatos.

As etapas do ciclo PDCA tem o objetivo de possibilitar que os métodos a

serem utilizados na solução do problema sejam planejados, executados, verificados

e padronizados. Segundo Werkema (1995), as etapas do ciclo PDCA são:

i. planejamento (plan): está é a primeira etapa do ciclo. Nesta fase

tomam-se por base informações coletadas a respeito dos

problemas e planeja-se uma ação que solucione as causas

identificadas. É nesta etapa que as metas são traçadas e que todo

o planejamento é feito para que sejam alcançadas;

ii. execução (do): a segunda etapa do ciclo consiste em executar o

planejamento que foi elaborado;

iii. verificação/controle (check): a terceira etapa é a verificação da

ação. Nessa fase analisa-se a situação atual comparando-a com a

situação anterior, e é verificado se o planejado realmente foi

realizado. Basicamente, o fruto dessa etapa é a construção e

possibilidade de comparação entre cenários em diferentes pontos

temporais, verificando se os cenários alvos foram alcançados;

iv. ação (action): a quarta etapa é a ação a ser tomada diante do

resultado obtido. Caso a operacionalização do planejamento não

tenha efetivamente alcançado as metas propostas e o problema

persista, inicia-se outro ciclo. Caso o efeito do planejamento tenha

sido a solução dos problemas e o alcance das metas, então se

avalia a situação atual e as mudanças que proporcionaram o

alcance das metas para que seja feita uma padronização do

sistema utilizado.

O ciclo PDCA tem sido amplamente utilizado e, quando aplicado de modo

adequado, proporciona o alcance de resultados de modo metódico, que permite a

absorção e difusão de conhecimento e a implementação de rotinas que tornem

contínuos os processos de melhoria nas organizações.

7

4.3 Conceitos Teóricos de Gestão Financeira

De um modo geral, pode-se afirmar que as decisões tomadas por

gestores sempre carregam consigo um efeito financeiro no tempo, efeito este que

nem sempre é fácil de mensurar. Deste modo, é necessário utilizar alguns conceitos

de gestão financeira que permitam, antecipadamente, analisar os efeitos financeiros

de cada possível decisão.

A administração financeira assume como objetivo no processo de

tomadas de decisões financeiras a maximização da riqueza de seus proprietários,

devendo sempre levar em consideração o equilíbrio entre risco e retorno (Neto,

2007, pg. 45).

O primeiro conceito que deve ser claramente compreendido é o de que os

diversos agentes econômicos enfrentam conflitos entre consumir determinados bens

e serviços no presente ou no futuro. Postergando seu consumo, os agentes

econômicos exigirão uma recompensa pelo sacrifício de poupar, que é definida

como juro.

Deste modo, compreender a aplicação dos recursos financeiros sob a

perspectiva do conceito de juro é fundamental para a análise de custos ou de

retorno financeiro de uma decisão.

O montante ( ) de uma aplicação a uma taxa de capitalização de juros

simples é dado por:

( )

Por outro lado, o montante, ou valor futuro ( ) de uma aplicação a uma

taxa de capitalização de juros compostos é função da taxa de juros ( ), do período

de aplicação ( ) e do capital, ou valor presente ( ):

( )

8

Aproveitando-se das ferramentas para cálculo de montantes de capital

relacionadas acima, outra fase do processo decisório consiste na utilização de

métodos de avaliação econômica com vista a se apurar os resultados das

aplicações de capital, que também podem ser utilizados para avaliação do resultado

financeiro das decisões tomadas em um processo de gestão.

Decisões relacionadas a investimentos utilizam modelos quantitativos de

análise da sua viabilidade econômica. Os métodos de análise utilizados são:

payback, taxa interna de retorno (TIR) e a medida do valor presente líquido (VPL).

O período de payback consiste na determinação do tempo necessário

para que o dispêndio de capital seja recuperado por meio dos benefícios

incrementais líquidos de caixa promovidos pela decisão gerencial tomada. O período

de payback obtido deve ser confrontado com as metas estabelecidas pela

organização para tomar a decisão de aceitar ou rejeitar determinado investimento.

O período de payback é interpretado como um importante indicador do

nível de risco de um projeto de investimento ou de uma decisão. Quanto maior o

prazo, maior será o risco envolvido na decisão, tendo em vista a baixa liquidez

proporcionada.

Há duas importantes restrições quanto ao uso do método do período de

payback: não leva em conta as magnitudes dos fluxos de caixa e sua distribuição

nos períodos que antecedem ao período de payback, e não leva em consideração

os fluxos de caixa que ocorrem após o período de payback. Deste modo, pode-se

afirmar que o método em questão é uma medida auxiliar nas decisões financeiras e

que é indispensável o uso simultâneo de outros métodos no processo decisório.

O método da taxa interna de retorno (TIR) representa a taxa de desconto

que iguala as entradas com as saídas previstas de caixa. O cálculo da TIR requer,

basicamente, o conhecimento dos montantes de dispêndio de capital, e dos fluxos

de caixa líquidos incrementais gerados pela decisão. Considerando que esses

valores ocorrem em diferentes momentos, pode-se afirmar que a TIR, ao levar em

conta o valor do dinheiro no tempo, representa a rentabilidade do projeto expressa

em termos de taxa de juros composta equivalente periódica. A TIR pode ser

calculada em função do montante do investimento no momento zero ( ), dos

9

montantes previstos de investimento em cada momento subsequente ( ) e dos

fluxos previstos de entradas de caixa ( ). Assim, temos:

∑

( )

∑

( )

No método de avaliação em questão, a aceitação ou rejeição de

determinada proposta de investimento é decidida em função do processo de

comparação da taxa interna de retorno obtida com a rentabilidade mínima requerida

pela organização para seus investimentos. Assim, se a TIR exceder ou igualar o

percentual mínimo desejado, considera-se o investimento como economicamente

atraente e decide-se pela sua aceitação.

Há ainda a necessidade de se considerar que para esse método de

avaliação descrito, é assumido implicitamente que a taxa interna de retorno somente

será verdadeira se os fluxos intermediários de caixa forem reinvestidos à própria TIR

calculada para o investimento.

O último método em questão é o método do valor presente líquido (VPL).

A medida do valor presente líquido é obtida pela diferença entre o valor presente dos

benefícios líquidos de caixa, previsto para cada período do horizonte de tempo, e o

valor presente do investimento.

O valor presente líquido pode ser calculado em função do fluxo de caixa

de cada período ( ), da TIR do projeto, do investimento processado no momento

zero ( ), e do valor do investimento previsto em cada período subsequente ( ).

[∑

( )

] [ ∑

( )

]

Comparativamente ao método da TIR, o valor presente líquido exige a

definição prévia da taxa de desconto a ser utilizada nos vários fluxos de caixa. Ao

descontar todos os fluxos de entradas e saídas de caixa de um investimento por

uma taxa de desconto mínima aceitável, o VPL expressa, em última análise, seu

resultado econômico atualizado. Assim, para qualquer VPL acima de zero, o

Investimento gera riqueza líquida positiva.

10

5. GESTÃO EMPRESARIAL

Gestão ou administração empresarial é um termo que se refere às

técnicas de gestão, avaliação e ao conjunto de ferramentas respectivas (como

software) concebidas para ajudar empresas na tomada de decisões estratégicas de

alto nível. A administração se consolidou como ciência organizada e estudada

principalmente após o lançamento das idéias de Peter Drucker em 1954, entretanto

surgiram na primeira metade do século XX vários ícones do pensamento

administrativo que de várias formas contribuíram para o desenvolvimento da ciência

administrativa e, consequentemente, das organizações.

O pensamento administrativo sistematizado no nível acadêmico é criação

própria do século passado. Portanto, nota-se que em sua essência a administração

surge como uma ciência que busca a sistematização, seja de procedimentos,

rotinas, estruturas, enfim, trata de organizar instituições através de teorias que

implementam rotinas, burocracia e formas padronizadas de ação em todos os

âmbitos: gestão financeira, gestão de pessoas, gestão de operações e outras..

Sua aplicação gerencial lida com ações e implementações e é confirmada

pelos resultados que obtém: isto faz dela uma tecnologia; mas lida também com

pessoas, seus valores, seu crescimento e desenvolvimento e isto a torna uma

ciência humana e moral. Portanto, há uma necessidade de balanceamento entre o

alcance de resultados e o bem estar das pessoas.

O Instituto de Desenvolvimento Gerencial, maior organização de

consultoria em gestão empresarial do Brasil, define o ato de gestão: gerenciar é

atingir metas. Metas são aspirações que dependem da visão de futuro da empresa,

algo que não pode ser delegado e, portanto, responsabilidade da direção e sócios.

No entanto, a implementação dessas metas ocorre no nível operacional, e é neste

nível que surge a necessidade de implantação de sistematização de procedimentos

que levem as operações rumo ao alcance das metas propostas, reduzindo custos,

aumentando a produtividade e o bem estar dos atores envolvidos.

Pode-se definir o ato de administrar ou gerenciar como sendo: prever,

organizar, comandar, coordenar e controlar. Prever é organizar o futuro e traçar o

programa de ação. Organizar é constituir o duplo organismo material e social da

11

empresa. Comandar é dirigir e orientar o pessoal. Coordenar é ligar, unir,

harmonizar todos os atos e todos os esforços coletivos. Controlar é verificar que

tudo ocorra de acordo com as regras estabelecidas e as ordens dadas.

É devido à necessidade de uma grande quantidade de atividades

relacionadas à administração ou gestão empresarial que surge a demanda por

sistematização de procedimentos de modo a se produzir rotinas e modo de agir que

seja institucional, cultural em cada unidade organizacional. Como ferramentas para

medição e controle do alcance de metas e verificação de conformidade com as

rotinas estabelecidas sugem métodos implementados através de softwares,

facilitando a juntada de informações por parte dos gerentes para correção de rumos

e tomada de decisão.

Atualmente a implantação de indicadores de mensuração estratégica,

como o Balanced Scorecard, auxiliam na medição da eficácia da estratégia

empresarial. A tecnologia disponibiliza sistemas de software que proporcionam às

empresas um maior conforto e segurança com relação à gestão de uma empresa.

Tipicamente é utilizado um sistema de informação estratégico para gerir a

informação e assistir no processo de decisão estratégica. Os sistemas de

informações estratégicas representam a evolução natural dos sistemas de

informação de gestão face às necessidades das empresas em tirar partido da

informação recolhida e processada por forma a ganhar vantagem competitiva e

quiçá redefinir os objetivos da empresa para reajustá-la às alterações ambientais.

Um sistema de informação estratégico pode ser definido como o sistema

de informação que suporta ou altera a estratégia da empresa". Portanto, a tecnologia

relacionada à gestão pode possuir como resultado um software, materialização de

esforços e estudos aplicados, mas sua verdadeira e essencial raiz mora na

compreensão e análise de rotinas, reflexão que gere perspectiva de melhorias e

implementação de uma sistematização de procedimentos que se torne um valor

cultural da empresa. O ciclo proposto neste trabalho surge nesse contexto da

necessidade de sistematização de procedimentos para o alcance de metas,

proporcionando inteligência no processo para a melhoria contínua

12

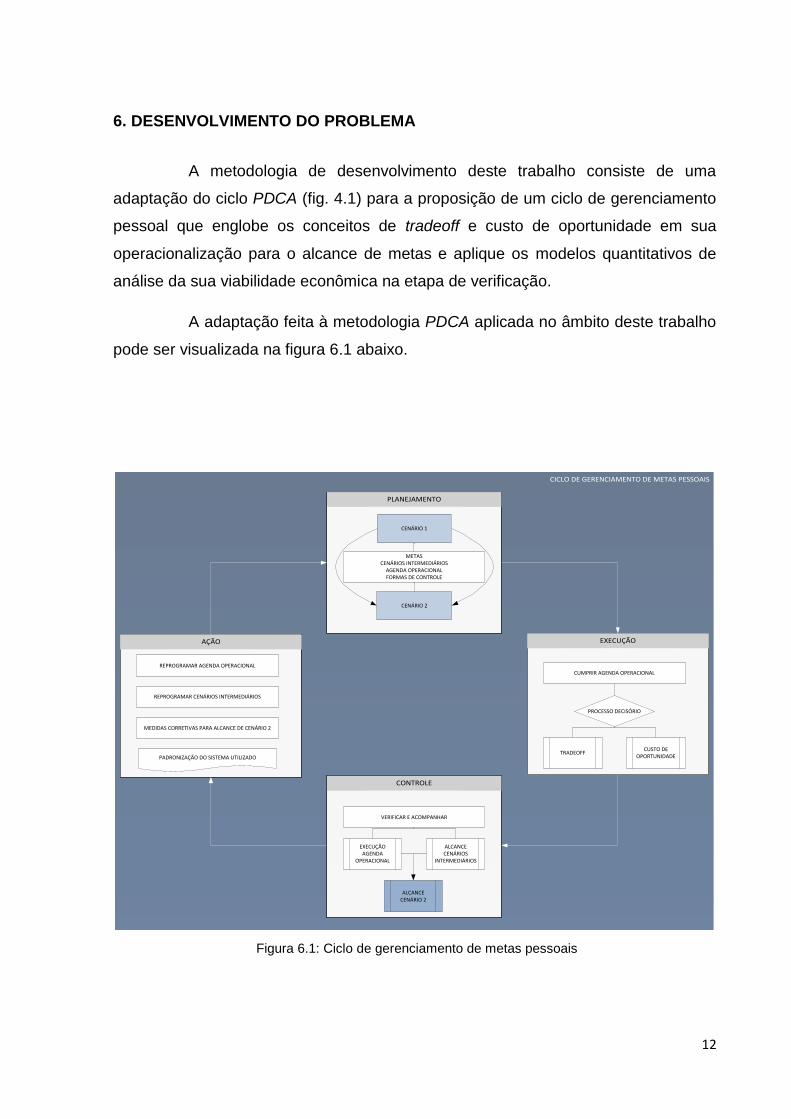

6. DESENVOLVIMENTO DO PROBLEMA

A metodologia de desenvolvimento deste trabalho consiste de uma

adaptação do ciclo PDCA (fig. 4.1) para a proposição de um ciclo de gerenciamento

pessoal que englobe os conceitos de tradeoff e custo de oportunidade em sua

operacionalização para o alcance de metas e aplique os modelos quantitativos de

análise da sua viabilidade econômica na etapa de verificação.

A adaptação feita à metodologia PDCA aplicada no âmbito deste trabalho

pode ser visualizada na figura 6.1 abaixo.

CICLO DE GERENCIAMENTO DE METAS PESSOAIS

CONTROLE

EXECUÇÃO

PLANEJAMENTO

AÇÃO

CUMPRIR AGENDA OPERACIONAL

PROCESSO DECISÓRIO

TRADEOFFCUSTO DE

OPORTUNIDADE

CENÁRIO 1

CENÁRIO 2

METASCENÁRIOS INTERMEDIÁRIOS

AGENDA OPERACIONALFORMAS DE CONTROLE

VERIFICAR E ACOMPANHAR

EXECUÇÃOAGENDA

OPERACIONAL

ALCANCE CENÁRIOS

INTERMEDIÁRIOS

ALCANCE CENÁRIO 2

REPROGRAMAR AGENDA OPERACIONAL

REPROGRAMAR CENÁRIOS INTERMEDIÁRIOS

MEDIDAS CORRETIVAS PARA ALCANCE DE CENÁRIO 2

PADRONIZAÇÃO DO SISTEMA UTILIZADO

Figura 6.1: Ciclo de gerenciamento de metas pessoais

13

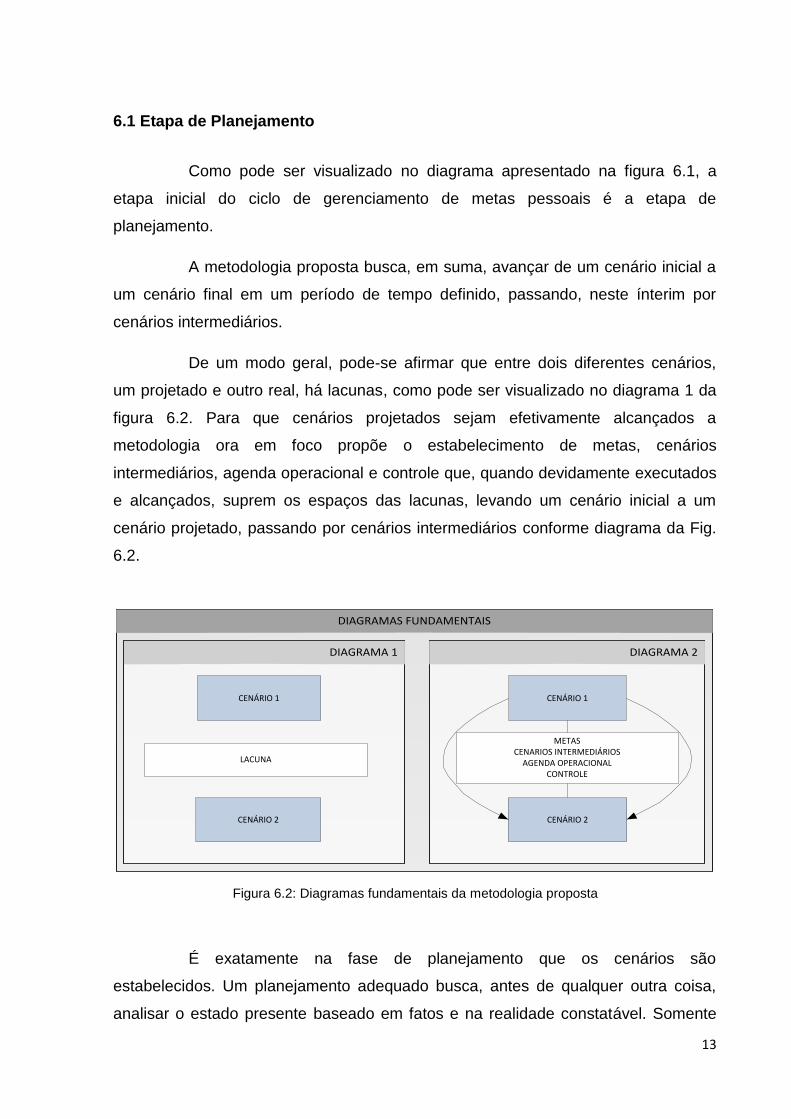

6.1 Etapa de Planejamento

Como pode ser visualizado no diagrama apresentado na figura 6.1, a

etapa inicial do ciclo de gerenciamento de metas pessoais é a etapa de

planejamento.

A metodologia proposta busca, em suma, avançar de um cenário inicial a

um cenário final em um período de tempo definido, passando, neste ínterim por

cenários intermediários.

De um modo geral, pode-se afirmar que entre dois diferentes cenários,

um projetado e outro real, há lacunas, como pode ser visualizado no diagrama 1 da

figura 6.2. Para que cenários projetados sejam efetivamente alcançados a

metodologia ora em foco propõe o estabelecimento de metas, cenários

intermediários, agenda operacional e controle que, quando devidamente executados

e alcançados, suprem os espaços das lacunas, levando um cenário inicial a um

cenário projetado, passando por cenários intermediários conforme diagrama da Fig.

6.2.

É exatamente na fase de planejamento que os cenários são

estabelecidos. Um planejamento adequado busca, antes de qualquer outra coisa,

analisar o estado presente baseado em fatos e na realidade constatável. Somente

DIAGRAMAS FUNDAMENTAIS

DIAGRAMA 1 DIAGRAMA 2

CENÁRIO 1

CENÁRIO 2

LACUNA

CENÁRIO 1

CENÁRIO 2

METASCENARIOS INTERMEDIÁRIOS

AGENDA OPERACIONALCONTROLE

Figura 6.2: Diagramas fundamentais da metodologia proposta

14

após uma análise criteriosa a respeito da atual situação, seja de uma empresa ou de

uma pessoa, é possível estabelecer um cenário projetado, com as respectivas metas

para alcançá-lo.

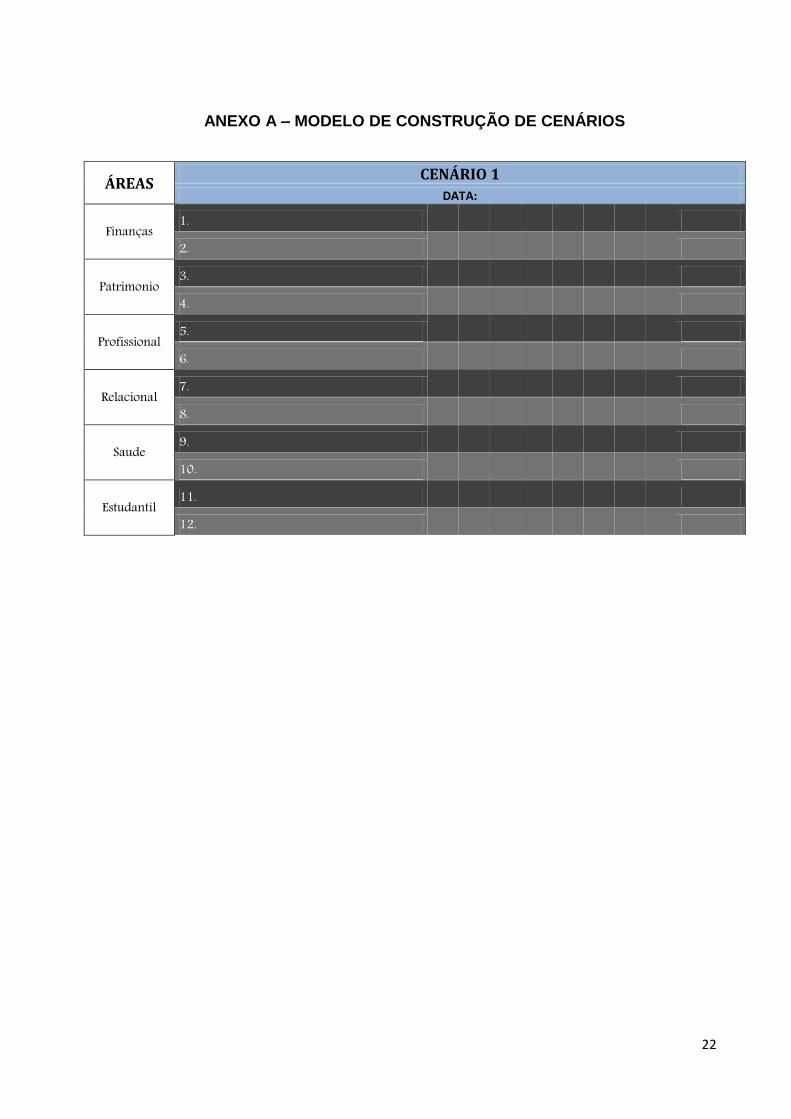

O ideal é que sejam escolhidas algumas áreas fundamentais para análise.

Após determinadas as áreas a serem analisadas, passa-se à análise. A visão

estática das áreas listadas, baseada em fatos, fornece o chamado cenário inicial. O

anexo “A” apresenta um modelo de análise de diversas áreas para a obtenção de

um cenário inicial.

Após o estabelecimento do cenário inicial é possível, de acordo com as

disposições particulares de cada planejador, estabelecer alvos (cenários projetados)

para períodos de longo, médio ou curto prazo.

O ideal é que seja estabelecido um cenário projetado para um horizonte

de tempo de longo prazo, passando por cenários intermediários de médio e curto

prazo. O cenário projetado deve ser planejado levando em consideração, se

possível, as áreas analisadas para a definição do cenário inicial. Assim é possível,

para cada área, definir projeções para períodos de tempo desejados,

acompanhando sua evolução no tempo. Deste modo, a tabela apresentada no

anexo “A” serve de modelo para definição de cenários diversos.

Após definição do cenário inicial e do cenário projetado, é necessário

planejar como alcançar as projeções para cada área analisada. Deste modo, alguns

passos são necessários:

1. Estabelecimento de cenários intermediários: dependendo do prazo

definido para o alcance do cenário projetado, é necessária a definição

de cenários intermediários, de modo a se alcançar metas de modo

contínuo e gradual. A definição de cenários intermediários para

algumas das áreas analisadas dá maior segurança quanto ao alcance

do cenário projetado, facilitando o controle rotineiro;

2. Estabelecimento de metas: devem ser estabelecidas metas que

possibilitem o preenchimento das lacunas verificadas, de modo a se

alcançar o cenário projetado, passando pelos cenários intermediários.

Nesta etapa da definição de metas, é essencial que as metas possam

15

ser mensuráveis, permitindo assim uma avaliação correta quanto ao

seu alcance. Metas subjetivas e difíceis de mensurar impossibilitam o

controle e a aferição de seu alcance.

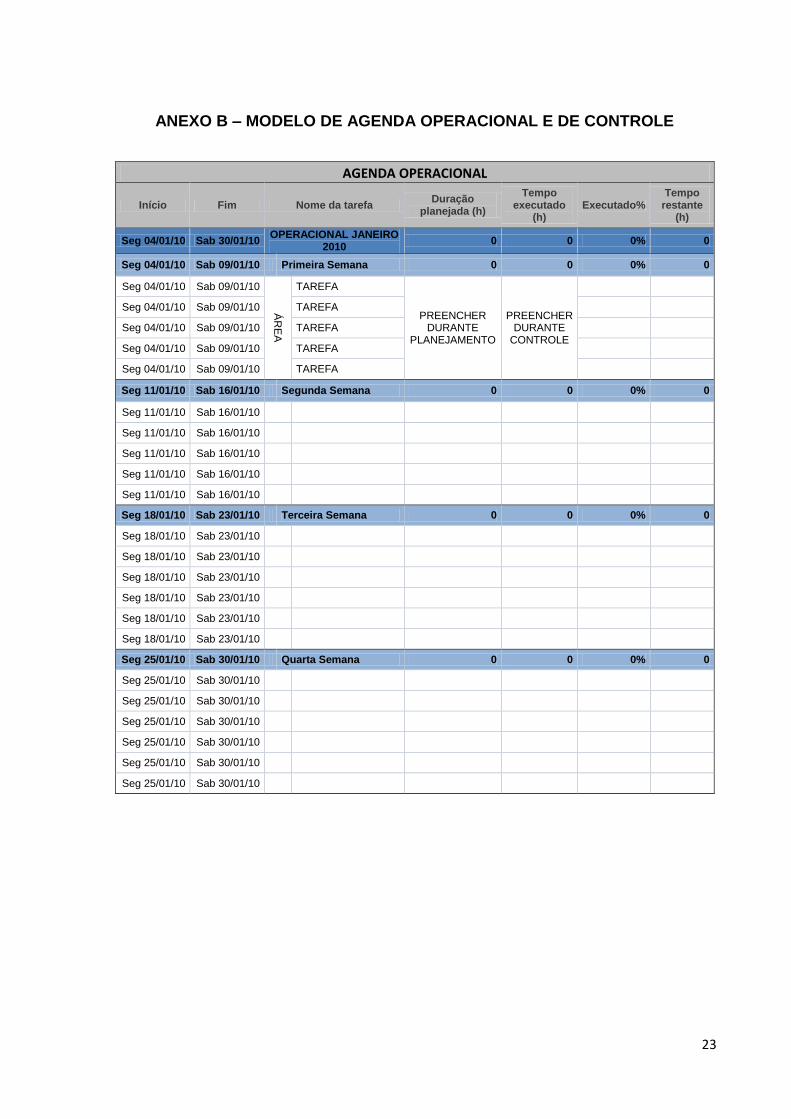

3. Definição de uma agenda operacional: tendo em vista os alvos

propostos e que estes devem ser alcançados na dimensão temporal, é

necessário definir o investimento de tempo a ser dedicado a cada área

relacionada. Daí a necessidade de discriminar diária, semanal ou

mensalmente o tempo a ser dedicado à realização das tarefas

necessárias ao alcance das metas propostas. O anexo “B” ilustra um

modelo de agenda operacional que pode ser utilizado para a

distribuição de atividades e suas respectivas áreas, bem como do

controle de execução de tarefas. O modelo utilizado atribui um tempo

semanal à atividade que deve ser realizada. O controle pode ser feito

diária ou semanalmente. É ideal que os tempos atribuídos sejam

factíveis de ser realmente utilizados, daí a necessidade de um

conhecimento correto a respeito do cenário atual, pois só através

desse conhecimento é possível uma distribuição adequada do tempo

para cada atividade.

4. Estabelecimento da periodicidade e forma de controle: o controle

muitas vezes é deixado de lado, tanto em sua execução quanto em

seu planejamento. Alvos apenas são alcançados quando eventuais

desvios são percebidos a tempo de se atuar de modo corretivo,

portanto, o controle rotineiro, apesar de desgastante, é vital para o

alcance de cenários projetados. Deste modo, durante o planejamento

deve ser definido como será feito o controle e com que frequência.

6.2 Etapa de Execução

A etapa de execução é a fase em que se realizam todas as atividades

para o alcance das metas estabelecidas. A operacionalização do planejamento

consiste basicamente em se cumprir uma agenda de atividades previamente

definidas.

Apesar de parecer simples, durante esta etapa alguns imprevistos podem

ocorrer. Por mais que a etapa de planejamento seja criteriosa, resultando em um

16

planejamento cuidadoso e pensado, imprevistos sempre ocorrem durante a

operacionalização, daí a necessidade de se estar preparado para tomar decisões

que afetam todo o planejamento feito.

Por mais que as decisões norteadoras para o alcance das metas sejam

traçadas na etapa do planejamento, durante a etapa de execução certamente há

ocasiões em que o processo decisório surge como uma necessidade. Oportunidades

de última hora, planejamento falho, dificuldades na execução de algumas tarefas na

etapa operacional, motivos de força maior, propostas irrecusáveis, problemas de

saúde, dentre outros, são hipóteses que forçam a necessidade da tomada de

decisões durante a etapa operacional.

Sendo assim, é necessário ter em mente os conceitos das ciências

econômicas de tradeoffs e custo de oportunidade. Por exemplo, quando por algum

motivo o tempo semanal atribuído a uma determinada atividade não for efetivamente

utilizado para aquela tarefa específica, há que se decidir se o tempo de outra

atividade será desviado completamente ou apenas diminuído. Sendo assim, surge

um tradeoff entre duas atividades, e o custo de oportunidade de se utilizar o tempo

em uma atividade será a inexecução de outra tarefa, impossibilitando assim o

cumprimento de todos os alvos propostos.

Diante desse risco, talvez seja necessário estabelecer ainda na etapa de

planejamento metas prioritárias em relação a outras, de modo a facilitar o processo

decisório durante a etapa de execução devido a imprevistos ou motivos diversos.

6.3 Etapa de Controle

A etapa de controle é crucial para o alcance das metas estabelecidas na

etapa do planejamento. Apesar de ilustrada graficamente como sucessora da fase

de execução, uma descrição mais exata aponta para o controle concomitante à

execução, ou seja, as fases de execução e de controle caminham de mãos dadas,

simultaneamente.

Muitas vezes, durante a execução o controle é desprezado. A falta de

controle produz distorções operacionais que, dependendo de seu nível, possuem o

potencial de prejudicar todo o planejamento estabelecido.

17

É apenas através do controle que as distorções operacionais podem ser

percebidas em tempo de serem reorganizadas. Uma vez que há cenários

intermediários e uma agenda operacional estabelecida para o seu alcance gradual e

contínuo, o controle da execução da agenda proporciona a eficácia no alcance dos

sucessivos cenários intermediárias, evoluindo gradualmente até se conseguir o

objetivo do cenário projetado.

Como se pode perceber, a etapa do controle focaliza de modo muito claro

o cumprimento da agenda operacional olhando em última instância para o alcance

do cenário projetado. Exatamente por isso a tabela apresentada no anexo “B”

apresenta um campo destinado ao controle do tempo efetivamente utilizado para

cada tarefa. Caso o planejamento tenha sido devidamente instruído o cumprimento

das tarefas proporciona o alcance dos cenários intermediários sucessivos, e,

consequentemente, do cenário projetado.

Por outro lado, o não cumprimento das tarefas planejadas tem o potencial

de prejudicar todo o planejamento feito. Sendo assim, o controle proporciona, neste

caso, uma informação que serve de alerta para a etapa da ação.

Nota-se, portanto, que o controle, mesmo quando aponta desvios entre o

planejado e o efetivamente executado é extremamente positivo, pois quando indica

falhas na execução fornece preciosa informação em tempo hábil de se realizarem as

devidas intervenções corretivas.

6.4 Etapa de Ação

A etapa em epígrafe tem dupla função, dependendo das informações

advindas da etapa do controle. Uma das funções é a correção de rumos. Neste

sentido, quando a etapa de controle aponta desvios entre o planejado e o executado

as ações assumem caráter corretivo.

Conforme diagrama da Fig. 6.1, a correção, inicialmente, deve ser feita à

agenda operacional. Esta necessita ser readequada aos cenários estabelecidos de

modo a alcançá-los. Sendo assim, o objetivo fundamental da etapa de ação corretiva

é corrigir rumos para o alcance das metas estabelecidas dentro do prazo previsto.

18

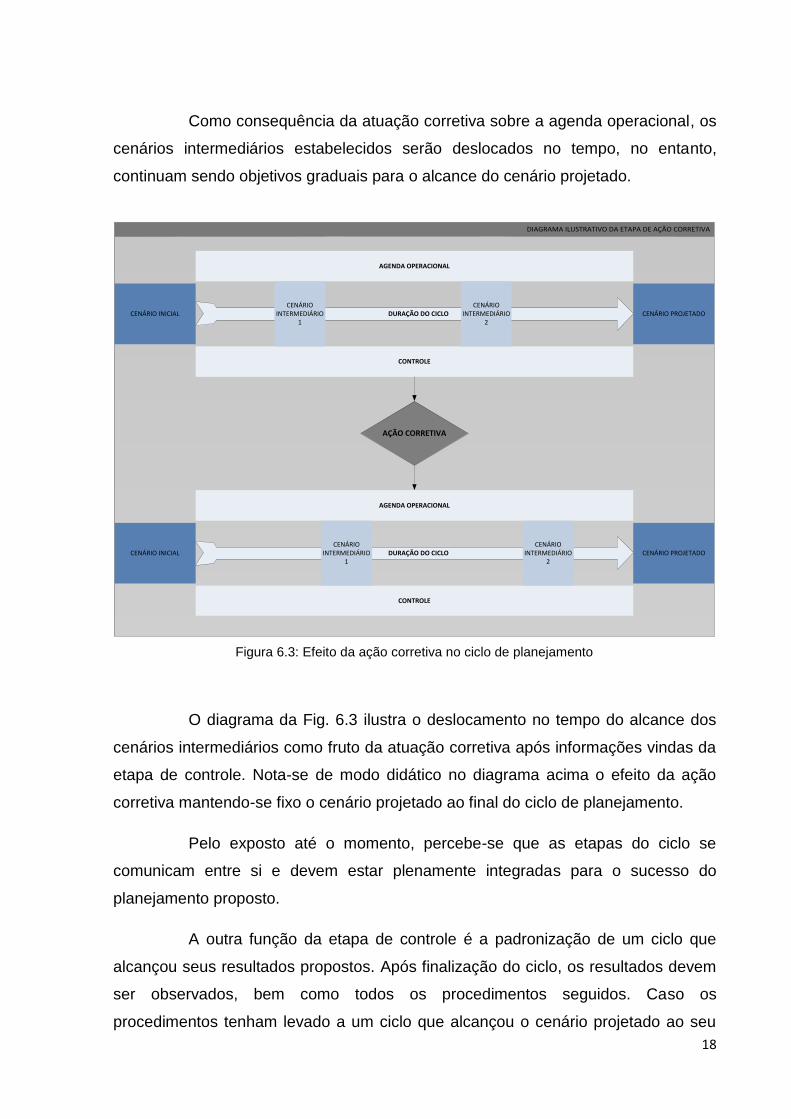

Como consequência da atuação corretiva sobre a agenda operacional, os

cenários intermediários estabelecidos serão deslocados no tempo, no entanto,

continuam sendo objetivos graduais para o alcance do cenário projetado.

O diagrama da Fig. 6.3 ilustra o deslocamento no tempo do alcance dos

cenários intermediários como fruto da atuação corretiva após informações vindas da

etapa de controle. Nota-se de modo didático no diagrama acima o efeito da ação

corretiva mantendo-se fixo o cenário projetado ao final do ciclo de planejamento.

Pelo exposto até o momento, percebe-se que as etapas do ciclo se

comunicam entre si e devem estar plenamente integradas para o sucesso do

planejamento proposto.

A outra função da etapa de controle é a padronização de um ciclo que

alcançou seus resultados propostos. Após finalização do ciclo, os resultados devem

ser observados, bem como todos os procedimentos seguidos. Caso os

procedimentos tenham levado a um ciclo que alcançou o cenário projetado ao seu

DIAGRAMA ILUSTRATIVO DA ETAPA DE AÇÃO CORRETIVA

DURAÇÃO DO CICLOCENÁRIO INICIAL CENÁRIO PROJETADO

AGENDA OPERACIONAL

CONTROLE

CENÁRIO INTERMEDIÁRIO

1

CENÁRIO INTERMEDIÁRIO

2

DURAÇÃO DO CICLOCENÁRIO INICIAL CENÁRIO PROJETADO

AGENDA OPERACIONAL

CONTROLE

CENÁRIO INTERMEDIÁRIO

1

CENÁRIO INTERMEDIÁRIO

2

AÇÃO CORRETIVA

Figura 6.3: Efeito da ação corretiva no ciclo de planejamento

19

fim, a experiência adquirida deve ser padronizada de forma a se obter outros ciclos

com resultados satisfatórios.

O ciclo de planejamento é finalizado com o vencimento do prazo

inicialmente determinado. Ao fim do ciclo, retorna-se à etapa de planejamento para o

começo de um novo ciclo.

6.5 Aplicação da Metodologia e Análise de Efeitos Financeiros do Ciclo

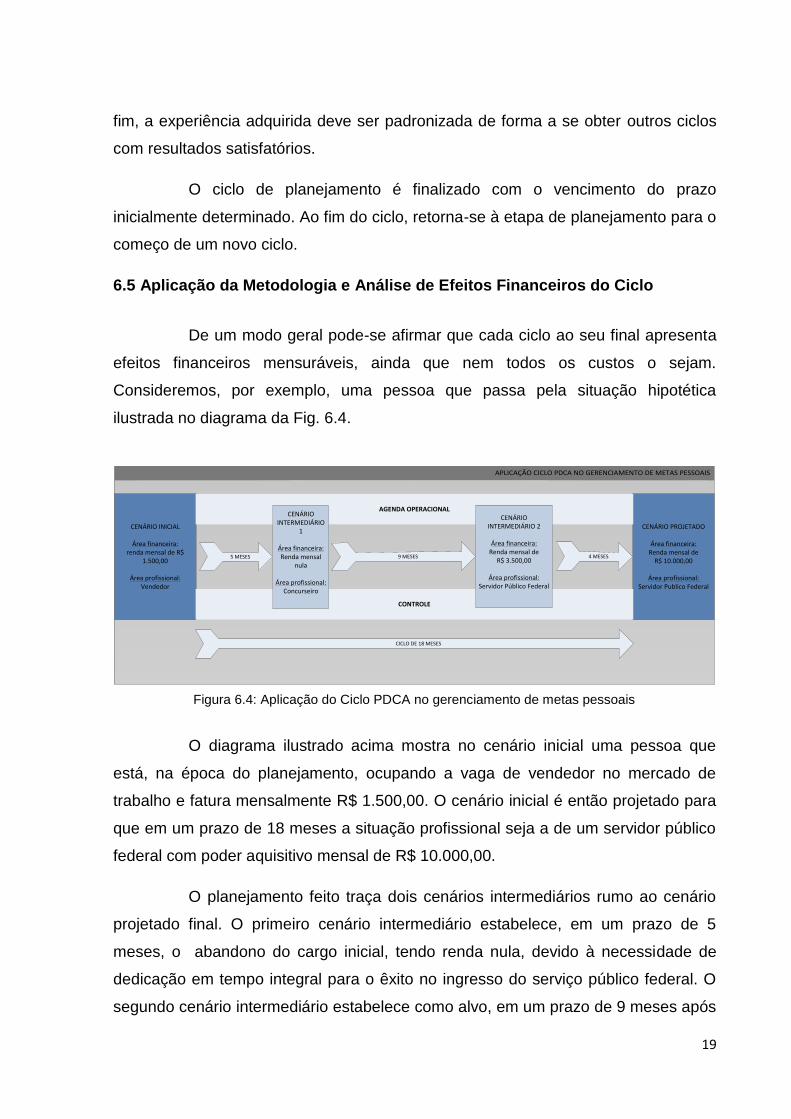

De um modo geral pode-se afirmar que cada ciclo ao seu final apresenta

efeitos financeiros mensuráveis, ainda que nem todos os custos o sejam.

Consideremos, por exemplo, uma pessoa que passa pela situação hipotética

ilustrada no diagrama da Fig. 6.4.

O diagrama ilustrado acima mostra no cenário inicial uma pessoa que

está, na época do planejamento, ocupando a vaga de vendedor no mercado de

trabalho e fatura mensalmente R$ 1.500,00. O cenário inicial é então projetado para

que em um prazo de 18 meses a situação profissional seja a de um servidor público

federal com poder aquisitivo mensal de R$ 10.000,00.

O planejamento feito traça dois cenários intermediários rumo ao cenário

projetado final. O primeiro cenário intermediário estabelece, em um prazo de 5

meses, o abandono do cargo inicial, tendo renda nula, devido à necessidade de

dedicação em tempo integral para o êxito no ingresso do serviço público federal. O

segundo cenário intermediário estabelece como alvo, em um prazo de 9 meses após

APLICAÇÃO CICLO PDCA NO GERENCIAMENTO DE METAS PESSOAIS

CENÁRIO INICIAL

Área financeira: renda mensal de R$

1.500,00

Área profissional: Vendedor

CENÁRIO PROJETADO

Área financeira: Renda mensal de

R$ 10.000,00

Área profissional: Servidor Publico Federal

AGENDA OPERACIONAL

CONTROLE

CENÁRIO INTERMEDIÁRIO

1

Área financeira: Renda mensal

nula

Área profissional: Concurseiro

5 MESES

CENÁRIO INTERMEDIÁRIO 2

Área financeira:

Renda mensal de R$ 3.500,00

Área profissional: Servidor Público Federal

9 MESES 4 MESES

CICLO DE 18 MESES

Figura 6.4: Aplicação do Ciclo PDCA no gerenciamento de metas pessoais

20

o primeiro cenário intermediário, a ocupação de um cargo no serviço público federal

com remuneração mensal de R$ 3.500,00.

Deste modo, metas são traçadas e uma agenda operacional para

alcançá-las gradualmente é executada, de modo que em 18 meses o ciclo é

finalizado com o alcance do cenário projetado.

Uma análise simples através do método do payback permite a

constatação do sucesso financeiro do ciclo proposto.

De acordo com conceitos da seção 4.1, pode-se afirmar que o custo da

decisão tomada de abandonar o emprego do cenário inicial é de R$ 1.500,00 ao

mês durante 9 meses, pois este é o salário do qual se está abrindo neste período

em função do alcance do cenário projetado. Assim, considerar-se-á o valor do

investimento como sendo equivalente ao custo total assumido, de R$ 13.500,00,

desconsiderando-se os efeitos de taxas de juros.

Após o alcance do cenário intermediário 2, devido ao novo fluxo de

entrada de capital, o investimento é recuperado em 4 meses. Sendo assim, quando

o ciclo é finalizado o capital investido foi recuperado.

Outras análises de ordem financeira podem ser realizadas através dos

conceitos abordados no restante da seção 4.

7. CONCLUSÃO

Os objetivos propostos de desenvolver conceitos de algumas das

disciplinas estudadas foi alcançado através de sua utilização para propor uma

metodologia adaptada do ciclo PDCA para o gerenciamento de metas pessoais.

Foi proposto um ciclo PDCA adapatado para o controle de metas

pessoais que possibilita o estudo e análise prévia de sua viabilidade financeira

subsidiando a tomada de decisão, bem como permite o desenvolvimento e absorção

de inteligência na sistematização de processos para implementação de rotinas e seu

controle durante a implantação do ciclo, cumprindo assim os objetivos gerais e

específicos deste trabalho.

21

BIBLIOGRAFIA

MANKIW, N. Gregory. Introdução à Economia. Tradução da 3a Edição Norte-Americana. São Paulo: Cengage Learning, 2008. 852 p.

EUGENE, F. Bringham; GAPENSKI, Louis C.; EHRHARDT, Michael C. Administração Financeira: Teoria e Prática. 1a Edição. São Paulo: Atlas, 2008. 1113 p.

NETO, A. Assaf. Finanças Corporativas e Valor. 3a Edição. São Paulo: Atlas, 2007. 716 p.

SOARES, Gonçalo; LUZ, Maria de Lourdes. Aplicação do PDCA: Um Estudo de Caso. XI SIMPEP, 2004, Bauru, SP, Brasil. Disponível em: <http://www.scribd.com/doc/6546923/Pdca>. Acesso em: 08/12/2010.

WERKEMA, M.C.C. Ferramentas Estatísticas Básicas para o Gerenciamento de Processos. Belo Horizonte: Fundação Christiano Ottoni, Escola de engenharia da UFMG, 1995.

Instituto de Desenvolvimento Gerencial http://www.indg.com.br Acesso em: 22/04/2011.

.

22

ANEXO A – MODELO DE CONSTRUÇÃO DE CENÁRIOS

ÁREAS CENÁRIO 1

DATA:

Finanças 1.

2.

Patrimonio 3.

4.

Profissional 5.

6.

Relacional 7.

8.

Saude 9.

10.

Estudantil 11.

12.

23

ANEXO B – MODELO DE AGENDA OPERACIONAL E DE CONTROLE

AGENDA OPERACIONAL

Início Fim Nome da tarefa Duração

planejada (h)

Tempo executado

(h) Executado%

Tempo restante

(h)

Seg 04/01/10 Sab 30/01/10 OPERACIONAL JANEIRO

2010 0 0 0% 0

Seg 04/01/10 Sab 09/01/10 Primeira Semana 0 0 0% 0

Seg 04/01/10 Sab 09/01/10

ÁR

EA

TAREFA

PREENCHER DURANTE

PLANEJAMENTO

PREENCHER DURANTE

CONTROLE

Seg 04/01/10 Sab 09/01/10 TAREFA

Seg 04/01/10 Sab 09/01/10 TAREFA

Seg 04/01/10 Sab 09/01/10 TAREFA

Seg 04/01/10 Sab 09/01/10 TAREFA

Seg 11/01/10 Sab 16/01/10 Segunda Semana 0 0 0% 0

Seg 11/01/10 Sab 16/01/10

Seg 11/01/10 Sab 16/01/10

Seg 11/01/10 Sab 16/01/10

Seg 11/01/10 Sab 16/01/10

Seg 11/01/10 Sab 16/01/10

Seg 18/01/10 Sab 23/01/10 Terceira Semana 0 0 0% 0

Seg 18/01/10 Sab 23/01/10

Seg 18/01/10 Sab 23/01/10

Seg 18/01/10 Sab 23/01/10

Seg 18/01/10 Sab 23/01/10

Seg 18/01/10 Sab 23/01/10

Seg 18/01/10 Sab 23/01/10

Seg 25/01/10 Sab 30/01/10 Quarta Semana 0 0 0% 0

Seg 25/01/10 Sab 30/01/10

Seg 25/01/10 Sab 30/01/10

Seg 25/01/10 Sab 30/01/10

Seg 25/01/10 Sab 30/01/10

Seg 25/01/10 Sab 30/01/10

Seg 25/01/10 Sab 30/01/10