Download - Aula teste orçamento empresarial

Ciências Contábeis

Disciplina: Orçamento Empresarial

Objetivo da Disciplina

Entender o processo de planejamento

e controle dos sistemas de gestão,

assim como conhecer os diferentes

métodos orçamentários.

Evolução do

Planejamento

Orçamento

Planejamento, Execução e Controle

Orçamento: conceituação;terminologia

Orçamento Empresarial

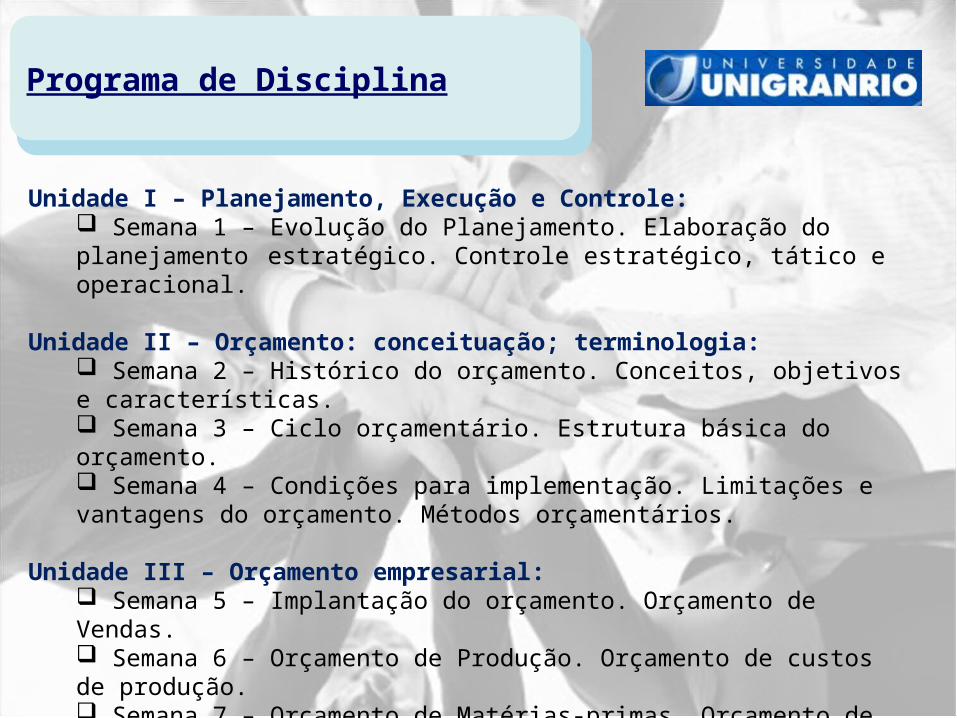

Programa de Disciplina

Programa de Disciplina

Unidade I – Planejamento, Execução e Controle: Semana 1 – Evolução do Planejamento. Elaboração do planejamento

estratégico. Controle estratégico, tático e operacional.

Unidade II – Orçamento: conceituação; terminologia: Semana 2 – Histórico do orçamento. Conceitos, objetivos e características. Semana 3 – Ciclo orçamentário. Estrutura básica do orçamento. Semana 4 – Condições para implementação. Limitações e vantagens do orçamento. Métodos orçamentários.

Unidade III – Orçamento empresarial: Semana 5 – Implantação do orçamento. Orçamento de Vendas. Semana 6 – Orçamento de Produção. Orçamento de custos de produção. Semana 7 – Orçamento de Matérias-primas. Orçamento de mão-de-obra. Semana 8 – Orçamento de Custos Indiretos de Fabricação. Orçamento das Despesas de vendas e administrativas. Semana 9 – Orçamento de Caixa. Orçamento de Investimentos. Semana 10 – Projeção dos demonstrativos contábeis.

Unidade I: Planejamento, Execução e Controle

Objetivos:

Após o conteúdo dessa semana o aluno será capaz de: Conhecer a evolução do planejamento, elaborar o planejamento estratégico. Identificar as diferenças entre o planejamento estratégico, tático e operacional.

O que você sabe sobre...

“Planejamento é um processo contínuo e dinâmico que consiste em um conjunto de ações intencionais, integradas, coordenadas e orientadas para tornar realidade um objetivo futuro, de forma a possibilitar a tomada de decisões antecipadamente. Essas ações devem ser identificadas de moda a permitir que elas sejam executadas de forma adequada e considerando aspectos como o prazo, custos, qualidade, segurança, desempenho e outras condicionantes.”

Fonte: http://www.administradores.com.br/informe-se/artigos/o-que-e-planejamento/39381/

- O termo tem sua origem nas estratégias militares

(como vencer o inimigo);

- Segundo Lunkes (2010) o termo foi incorporado aos

negócios logo após a segunda metade do século XIX,

dem sequência a Rev. Industrial;

- As 3 fases do pensamento estratégico segundo

Tavares (2000):

- Metade do século XX: planejamento financeiro

representado pelo orçamento;

- A partir de 1960: planejamento de longo prazo.

Além do orçamento, as empresas realizava o

controle dos planos, projeções e análises.

- A partir de 1970: surge o termo planejamento

estratégico. Surgem as escolas de

Administração, consultorias estratégicas.

Evolução do Planejamento

Unidade I: Planejamento, Execução e Controle

- O planejamento estratégico segue 3 etapas:

- Elaboração da estratégia (Planejamento);

- Implementação da estratégia (Execução);

- Acompanhamento da estratégia (Controle).

- O processo de elaboração do planejamento estratégico segue os

seguintes passos:

- Sensibilização: envolvimento de todos da empresa;

- Negócio/missão: definição dos motivos de existência da

empresa, onde a empresa quer chegar;

- Fatores-chaves do sucesso: é o diferencial da empresa. Pode

ser por qualidade, preço, custo, atendimento;

- Análise interna e Análise externa: identificar ambiente que a

empresa está inserida e levantamento das oportunidades;

- Definição de objetivos e metas: a partir das análises internas

e externas, estabelecer políticas que norteiem seus objetivos

e metas;

- Definição da estratégia: definição das estratégias, planos de

ação para atingir os objetivos e metas.

Elaboração do planejamento estratégico

Unidade I: Planejamento, Execução e Controle

- Segundo Lere (1991), o planejamento pode ser de 3 tipos:

- Planejamento estratégico: é aquele que possui um período

longo de tempo, em média entre 5 ou mais anos.

Informações qualitativas, objetivo futuro da empresa,

ambiente que está inserida e quais estratégias para alcançar

os objetivos;

- Planejamento tático: é aquele que define objetivos

quantitativos e qualitativos mensuráveis. Planos

intermediários e que a empresa deseja alcançar entre 3 a 5

anos. Avalia os gestores, suas funções, objetivos e nível de

atingimento;

- Planejamento operacional: é aquele que indica o passo a

passo a ser seguido nas operações do dia-a-dia.. A forma de

acompanhar a realização dos objetivos, planos e políticas.

Controle estratégico,

tático e operacional

Unidade I: Planejamento, Execução e Controle

Unidade I: Planejamento, Execução e Controle

Atividade Complementar:

Para todas as tarefas a executar é necessário o planejamento prévio. Em se tratando de uma empresa a importância é ainda mais relevante. Traçar o direcionamento da empresa, seus objetivos é fundamental. Entretanto, somente o planejamento não é sinônimo de solução. É necessário o estabelecimento de controles regulares. Agora vamos conhecer a importância de se obter um planejamento empresarial.

Leia o texto: A Importância do planejamento e controle financeiro para o desempenho empresarial. Disponível em: http://www.artigonal.com/gestao-artigos/a-importancia-do-planejamento-e-controle-financeiro-para-o-desempenho-empresarial-386410.html

Síntese:

Nessa semana conhecemos sobre o planejamento, sua origem e como elaborá-lo. Vimos também suas formas de controle e sua importância no contexto empresarial.

Unidade II: Orçamento: conceituação; terminologia

Objetivos:

Após o conteúdo dessa semana o aluno será capaz de: Conhecer a origem e histórico do orçamento; Conhecer os conceitos, objetivos e características do orçamento.

O que você sabe sobre...

“O orçamento é uma ferramenta muito importante para o sucesso de qualquer organização, em especial as indústrias. Ele tem seu início nos objetivos que a organização almeja alcançar, passando pela análise dos pontos fortes e das limitações deste tipo de empresa, sempre buscando alocar da maneira mais eficiente os recursos para aproveitar as oportunidades identificadas no meio ambiente, trazendo um retorno satisfatório para os recursos empregados pela empresa.”

Fonte:http://www.administradores.com.br/informe-se/artigos/orcamento-empresarial/21484/

- Segundo Lunkes (2010) a prática de orçar é tão antiga

quanta a humanidade. Desde a era das cavernas, o

homem já se via na posição de prever a necessidade

de comida para os períodos de inverno;

- Em cada economia o termo foi iniciado de uma forma.

Nos Estados Unidos, foi no início do século XX, na

administração pública. Nas empresas privadas a

primeira utilização do orçamento foi através do

gerente financeiro Brown, da empresa Du Pont no ano

de 1919;

- No Brasil, a partir do ano 1940, iniciaram-se os

estudos sobre o assunto. Entretanto, somente a partir

do ano de 1970, que as empresas passaram a adotá-

lo com frequêcia.

Histórico do orçamento

Unidade II: Orçamento: conceituação; terminologia

- Para Welsh (1973) o orçamento é um plano administrativo que

abrange todas as fases das operações de um período futuro

definido;

- Para Catelli (1972) o orçamento é um plano de ação detalhado,

desenvolvido como um guia para as operações e como uma base

para a avaliação de desempenho;

- São características e objetivos:

- Abrange aspectos financeiros e não financeiros;

- Funciona como um projeto que a empresa utiliza para se

guiar;

- Abrange todas as operações da empresa. Dessa forma, são

planos operacionais a ser alcançados.

- Não se limita apenas a comparar o real ao orçado. Projeta os

objetivos da empresa para frente, em busca de novos

objetivos.

Conceitos, objetivos e

características

Unidade II: Orçamento: conceituação; terminologia

-“Segundo Brookson (2000) os principais objetivos do orçamento são:

- Planejamento: Auxiliar a programar atividades de um modo lógico e sistemático que corresponda à estratégia de longo prazo da empresa;

- Coordenação: Ajuda a coordenar as atividades das diversas partes da organização e garantir a consistência dessas ações;

- Comunicação: Informar mais facilmente os objetivos, oportunidades e planos da empresa aos diversos gerentes de equipes;

- Motivação: Fornecer estímulos aos diversos gerentes para que atinjam metas pessoais e da empresa;

- Controle: Controlar as atividades da empresa por comparação com os planos originais, fazendo ajustes quando necessário;

- Avaliação: Fornecer bases para a avaliação de cada gerente, tendo em vista suas metas pessoais e as de seu departamento”.

Fonte: Brookson, 2000.

Conceitos, objetivos e

características

Unidade II: Orçamento: conceituação; terminologia

Atividade Complementar:

No texto a seguir vamos identificar a importância do orçamento para o bom funcionamento das empresas. A Importância do Orçamento para as Empresas.

Texto disponível em http://www.webartigos.com/articles/21283/1/A-Importancia-do-Orcamento-para-as-Empresas/pagina1.html

Síntese:

Nessa semana conhecemos os conceitos, características do orçamento, assim como a sua importância para as empresas.

Unidade II: Orçamento: conceituação; terminologia

Condições para implementação

Para se estabelecer um sistema orçamentário é necessário uma estrutura organizacional eficiente. Dessa forma, os recursos humanos envolvidos em

cada processo devem ter clara a sua obrigação a fim de cumprir com o esperado no plano orçamentário. E é responsabilidade da administração, alinhar as expectativas com os funcionários, principalmente com a supervisão e a

gerência, visando atender o objetivo coletivo empresarial.Outro fator importante para o sistema orçamentário é possuir um bom sistema de registro contábil geral e de custos. Dessa forma, será possível identificar

uma conta e atuar especificamente na área que a gerou.

OBRIGADA!