Aula 04 – Matemática Financeira

Equivalência de Capitais a Juros Compostos

Equivalência de Capitais

• Introdução– O conceito de equivalência permite

transformar formas de pagamentos (ou recebimentos) em outras equivalentes e, consequentemente, efetuar comparações entre alternativas

Equivalência de Capitais

• Exemplo:– Um prédio é vendido por $ 5.000.000,00 à

vista ou, então, a prazo, em três parcelas mensais de $ 1.700.000,00 cada uma sem entrada. Qual a melhor alternativa para o comprador se ele pode aplicar seu dinheiro a juros compostos e à taxa de 2% a.m. e tem fundos suficientes para pagar à vista?

Equivalência de Capitais

• Equivalência de dois capitais– Consideremos dois capitais, x e y,

separados por n períodos de tempo. Dizemos que eles são equivalentes se:

n

n

i

yx

yix

1

1

Equivalência de Capitais

• Exercício– A uma taxa de 2% a.m., $ 1.500.000,00,

daqui a três meses, equivalem a quanto hoje?

Equivalência de Capitais

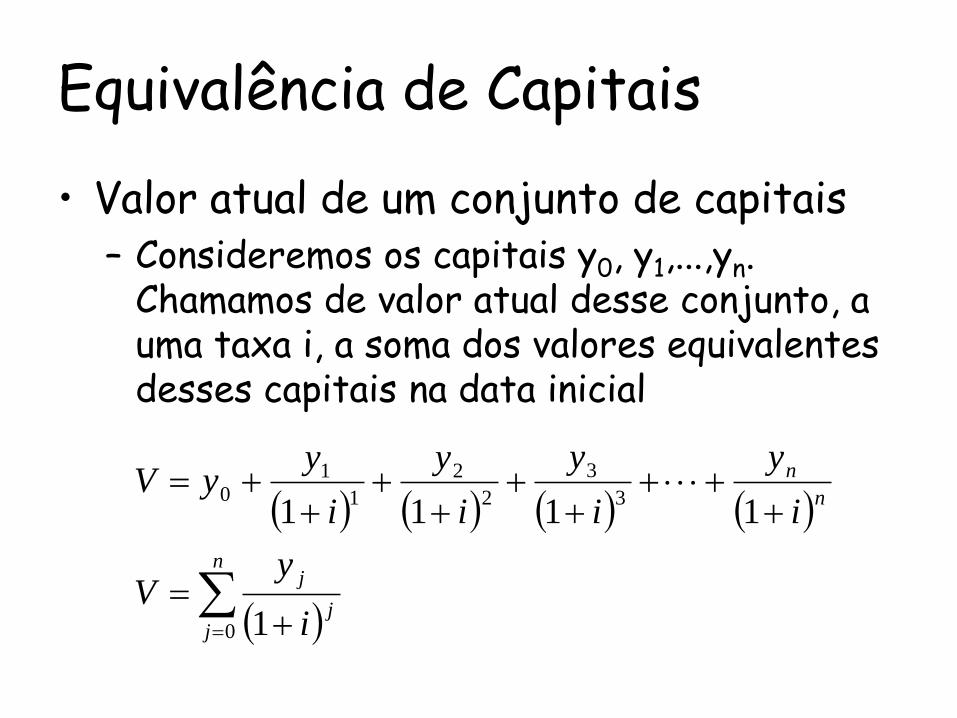

• Valor atual de um conjunto de capitais– Consideremos os capitais y0, y1,...,yn.

Chamamos de valor atual desse conjunto, a uma taxa i, a soma dos valores equivalentes desses capitais na data inicial

n

jj

j

n

n

i

yV

i

y

i

y

i

y

i

yyV

0

3

3

2

2

1

10

1

1111

Equivalência de Capitais

• Exercício– Uma empresa prevê o pagamento de $

2.000,00 daqui a um mês, $ 3.000,00 daqui a dois meses e $ 5.000,00 daqui a três meses. Quanto deverá aplicar hoje, a juros compostos à taxa de 1,5% a.m., para fazer frente a essas despesas, sobrando saldo nulo após o último pagamento?

Equivalência de Capitais

• Exercício– Uma loja vende um conjunto de sofás por $

500,00 de entrada, mais três prestações mensais de $ 800,00 cada uma. Se um comprador consegue aplicar seu dinheiro à taxa de 1,2% a.m., quanto deverá dispor hoje para poder efetuar a compra?

Equivalência de Capitais

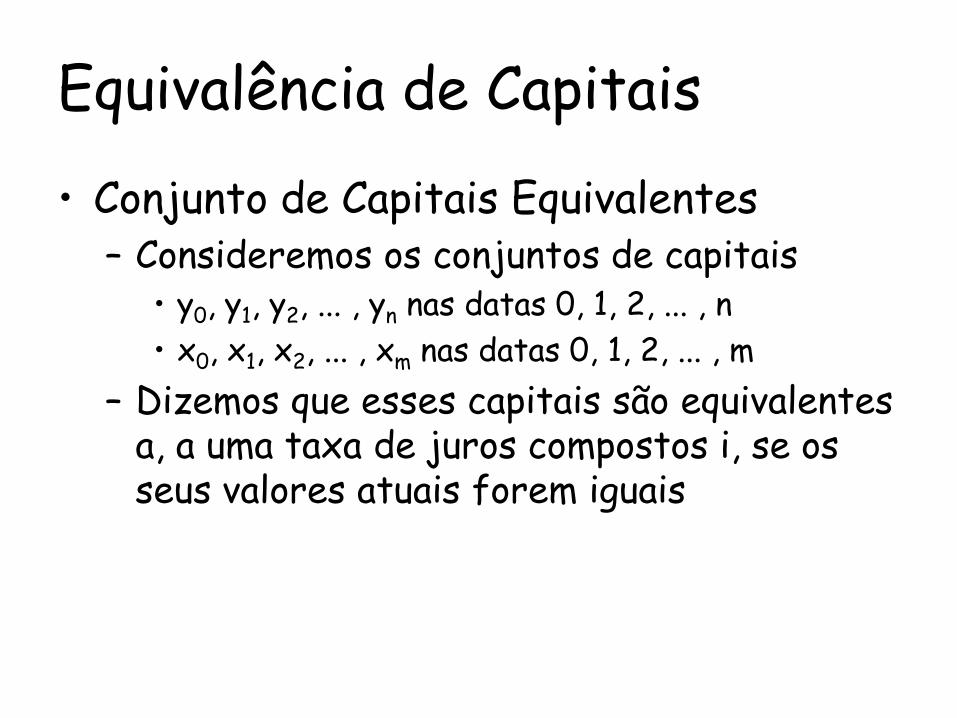

• Conjunto de Capitais Equivalentes– Consideremos os conjuntos de capitais

• y0, y1, y2, ... , yn nas datas 0, 1, 2, ... , n

• x0, x1, x2, ... , xm nas datas 0, 1, 2, ... , m

– Dizemos que esses capitais são equivalentes a, a uma taxa de juros compostos i, se os seus valores atuais forem iguais

Equivalência de Capitais

• Exercício– Uma loja vende uma geladeira nas seguintes

condições: entrada de $ 1.000,00 mais uma parcela de $ 1.200,00, após um mês. Um cliente propões pagar uma entrada de $ 600,00 mais duas prestações mensais e iguais, vencendo a primeira um mês após a compra. Se a loja financia a uma taxa de 3% a.m., qual o valor de cada parcela, de modo que as duas formas de pagamento sejam equivalentes?

Equivalência de Capitais

• Análise de Alternativas de Pagamento pelo Valor Atual– Se os valores forem calculados em uma

mesma data, podemos comparar os valores atuais de cada alternativa

– Aquela que produzir o menor valor atual (menor custo) é a melhor

Equivalência de Capitais

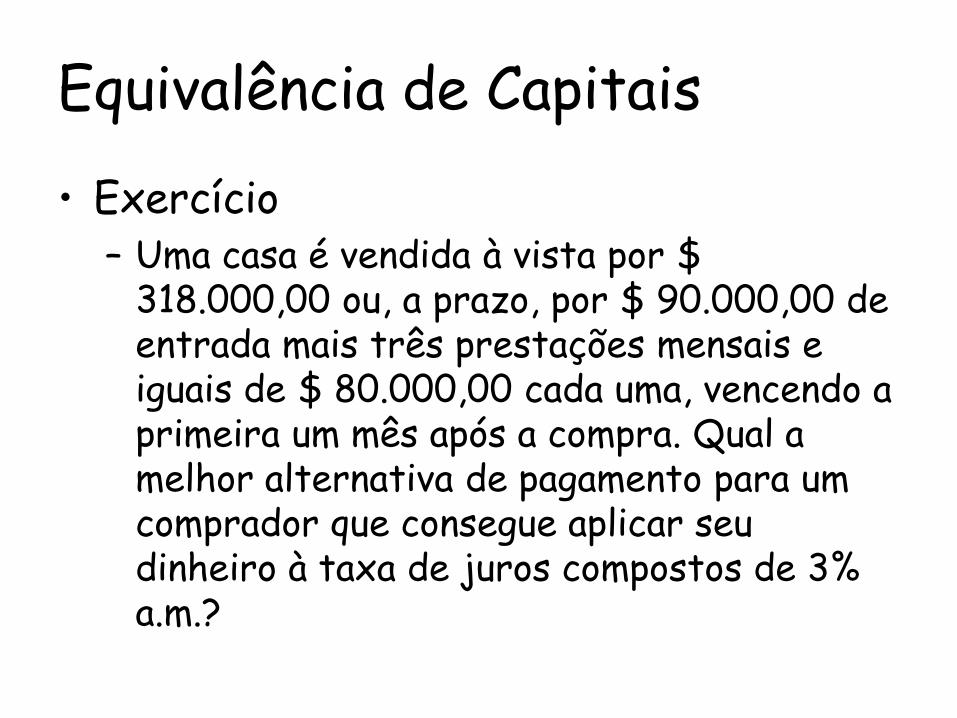

• Exercício– Uma casa é vendida à vista por $

318.000,00 ou, a prazo, por $ 90.000,00 de entrada mais três prestações mensais e iguais de $ 80.000,00 cada uma, vencendo a primeira um mês após a compra. Qual a melhor alternativa de pagamento para um comprador que consegue aplicar seu dinheiro à taxa de juros compostos de 3% a.m.?

Equivalência de Capitais

• Análise de Alternativas de Investimento pelo Valor Atual– Chamamos de investimento toda aplicação

financeira visando ganhos

– No caso de uma aplicação em capital físico de uma empresa ou em bens reais, o investimento pode ou não ser aceitável para quem está investindo

Equivalência de Capitais

• Análise de Alternativas de Investimento pelo Valor Atual– Suponha que o investidor tivesse a

oportunidade de auferir ganhos em outra aplicação de risco semelhante ao investimento

– Taxa de Atratividade ou Taxa Requerida de Retorno

Equivalência de Capitais

• Análise de Alternativas de Investimento pelo Valor Atual

– No caso de um investimento convencional simples, calculamos o valor presente das entradas de caixa, usando a taxa de atratividade, e comparamos com o investimento inicial I

– Se V > I, aceita-se o investimento

• À diferença (V-I), chamamos Valor Presente Líquido (VPL)

– Se V < I, não devemos aceitar

Equivalência de Capitais

• Análise de Alternativas de Investimento pelo Valor Atual– Quando o investimento é convencional, mas

não simples (várias saídas de caixa), o valor de I é obtido com o valor atual das saídas de caixa

– Em uma comparação, escolhe-se a opção que proporcione o maior valor presente líquido

Equivalência de Capitais

• Exercício– Um investidor, prevendo a valorização dos imóveis em uma

certa região, resolve investir $ 200.000,00 na compra de um terreno e construção de um galpão. Ele estima alugar o galpão por $ 12.000,00 por ano, durante três anos e, em seguida, vender o imóvel por $ 220.000,00, em conseqüência da valorização. Considere que todos os valores estejam em valores reais (sem influência de aumento pela inflação), que sejam recebidos com certeza, e que a taxa de atratividade seja de 6% a.a. Verificar se o investidor deve ou não aceitar o investimento.

Equivalência de Capitais

• Exercício– Uma empresa deve investir $ 180.000,00

em um projeto de ampliação da capacidade produtiva para obter benefícios das entradas de caixa de $ 40.000,00 por ano, durante os próximos 6 anos. Se a taxa de atratividade da firma for de 10% a.a., o projeto deve ou não ser aceito?

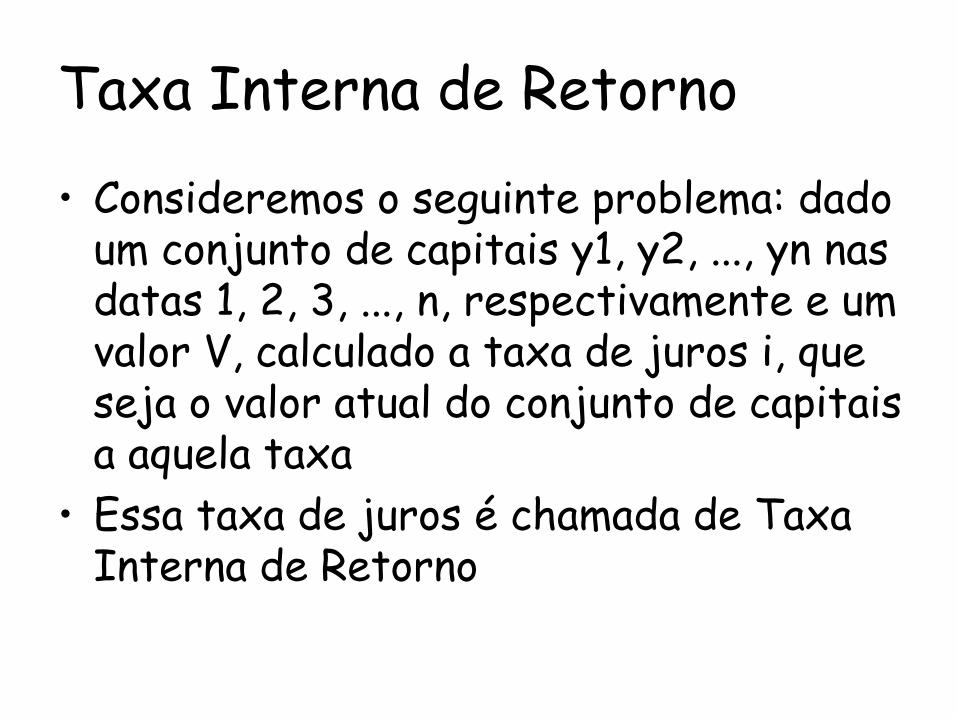

Taxa Interna de Retorno

• Consideremos o seguinte problema: dado um conjunto de capitais y1, y2, ..., yn nas datas 1, 2, 3, ..., n, respectivamente e um valor V, calculado a taxa de juros i, que seja o valor atual do conjunto de capitais a aquela taxa

• Essa taxa de juros é chamada de Taxa Interna de Retorno

Taxa Interna de Retorno

• O problema consiste em achar o valor de i, tal que:

0

1112

2

1

1

n

n

i

y

i

y

i

yV

Taxa Interna de Retorno

• Chamando de P(i) o primeiro termo da equação anterior, queremos, então, obter o valor de i tal que P(i)=0

• Quando i tende ao infinito, P(i) tende a ao valor –V

• O ponto em que o gráfico cruza o eixo x tem abscissa i* e P(i*) = 0, Portanto, i* é a taxa interna de retorno

Taxa Interna de Retorno

• Exemplo:– Considere o seguinte conjunto de capitais:

– E o valor atual V = 40. Calculemos a taxa interna de retorno

0 1 2 3

15 20 22

Taxa Interna de Retorno

• Em projetos de investimento convencionais simples nos quais é feito um investimento numa data 0 e as entradas de caixa são E1, E2, E3,..., Em nas datas 1, 2, 3, ..., n; o investimento I faz o papel do valor presente e E1, ..., En o conjunto de capitais. E o valor i é a taxa de atratividade

nn

i

E

i

E

i

EIVPL

1112

2

1

1

Taxa Interna de Retorno

• Exercício– Um banco concede um empréstimo de $

970.000,00 a uma empresa para ser pago em três parcelas mensais de $ 250.000,00, $ 350.000,00 e $ 450.000,00 dentro de um, dois e três meses, respectivamente. Qual a taxa de juros paga pela empresa neste empréstimo?

Operações com Debêntures

• São títulos emitidos por Sociedades Anônimas não financeiras, para captar recursos de financiamento de longo prazo.

• Podem ser conversíveis e não conversíveis

• A remuneração dos não conversíveis é geralmente feita com o pagamento de juros periódicos calculados com base no valor de emissão (principal ou valor de face)

Operações com Debêntures

• Exercício

– Um investidor comprou, pelo valor de face, uma debênture emitida por $ 1.000,00 com vencimento em dois anos. Sabendo-se que os juros são pagos semestralmente à taxa de 10% ao semestre, pede-se:

• O valor dos juros semestrais

• O fluxo de caixa do ponto de vista do investidor

• A taxa interna de retorno do investimento

• O preço que deveria ser pago pelo investidor na compra do título se sua taxa requerida de retorno fosse 12% ao semestre

Equivalência

• Exercício– O que é preferível: investir $ 1.000.000,00

hoje e receber $ 1.500.000,00 após dois anos, ou investir a mesma quantia e receber $ 500.000,00 em cada um dos próximos três anos? Suponha que a taxa de atratividade seja de 20% a.a.

Equivalência

• Exercício– Um conjunto de sofás é vendido à vista por

$ 1.500,00, ou a prazo, em três prestações mensais sem entrada, sendo a segunda igual ao dobro da primeira e a terceira o triplo da primeira. Obtenha o valor da segunda prestação, sabendo-se que a loja opera com uma taxa de juros compostos de 5% a.m.

Equivalência

• Exercício– Qual a melhor alternativa para o

comprador: pagar $ 1.200.000,00 daqui a 45 dias ou três parcelas de $ 400.000,00 cada uma, em 30, 45 e 60 dias da compra, se a taxa de juros compostos para aplicação for de 1,4% a.m.?

Equivalência

• Exercício– Um terreno é colocado à venda por $

400.000,00 à vista, ou aprazo, com 20% de entrada mais duas parcelas trimestrais de $ 164.000,00 cada. Se o comprador aplica seus recursos à taxa de 2% a.m., qual a sua melhor alternativa?

Equivalência

• Exercício– Um projeto exige um investimento inicial de

$ 70.000,00, que proporcionará benefícios futuros de $ 10.000,00 em cada um dos próximos dez anos> analise se esse projeto deve ou não ser aceito, supondo as seguintes taxas de atratividade: a) 6% a.a. e b) 9% a.a.