Compreenda o que é o Superávit Primário

São Paulo

2016

Compreenda o que é o Superávit Primário

Reprodução autorizada, desde que cite a fonte.

No meu blog há a parte resumida

Autor: Enio Amorim

Estudante de: Ciências Econômicas, Ciência Política, Investimento e Finanças

Pessoais

Blog: http://enioamorim.webnode.com;

Twitter: Enio Amorim;

Linkedin: Enio Amorim;

E-mail: [email protected]

Facebook: Enio Amorim

São Paulo

2016

Sumário

Introdução ......................................................................................... 1

O que é Superávit Primário? ............................................................. 2

Traduzindo o economês, Superávit Primário .................................... 4

Por que não juntar tudo um uma única conta? ................................. 4

O que diz a Lei de responsabilidade Fiscal ...................................... 4

Punição para o não cumprimento da LC 101.................................... 6

Alguns dos dez mandamentos da Gestão Fiscal Responsável ........ 8

Contra o Superávit Primário .............................................................. 8

A favor do Superávit Primário ...........................................................12

Discutindo o Superávit Primário ....................................................... 15

Como o governo faz Superávit Primário .......................................... 20

De onde vem essas dívidas, que obriga o governo

fazer o Superávit Primário ................................................................ 21

Há alguma alternativa ...................................................................... 22

Um pouco de história da dívida pública no Brasil ............................. 23

Conceitos Básicos de dívida pública ................................................ 26

Conclusão ......................................................................................... 27

Anexos .............................................................................................. 28

Fonte bibliográficas ........................................................................... 35

1

Introdução

O trabalho: Compreenda o que é o Superávit Primário, tem por objetivo

informar, divulgar e, principalmente explicar de forma simples e didática o que é

esse assunto tão abordado nos noticiários e pelas autoridades públicas.

Será abordado ao longo do trabalho, o que é o superávit primário; sua

definição, de forma didática; uma definição do economês; o que a Lei de

reponsabilidade fiscal diz; as opiniões contra, as opiniões a favor; as

alternativas para livrar-se dele e, ao final, há diversos anexos, para uma melhor

compreensão.

Para fazer esse trabalho, foram coletados diversos artigos, livros, materiais do

Banco Central do Brasil, Tesouro Nacional e DIEESE. Em outras palavras,

somente fontes oficiais.

2

O que é Superávit Primário?

Segundo o Instituto de Pesquisa Econômica e Aplicada, IPEA, antes de

entender o conceito de Superávit Primário é necessário entender que

superávit é um resultado positivo.

Segundo o IPEA, quando, ao final de um período, se observa que os

gastos foram menores que as despesas, diz então: que houve um

superávit; caso contrário significa que que houve um déficit. O IPEA

acrescenta, que isso acontece não somente no governo, com também

nas: empresas e nas famílias.

Toda vez que é falado que houve Superávit Primário significa: que o

governo arrecadou mais do que gastou. E quando há um Déficit Primário1

significa: que o governo arrecadou menos e gastou mais.

De acordo com o IPEA, para a elaboração do cálculo não são

considerados os juros, as correções monetárias das dívidas públicas2,

pois não fazem parte da natureza do cálculo.

O resultado primário, seja ele superávit ou déficit, é um indicador de como

o governo, as famílias e empresas estão lidando com suas contas.

Definição:

Para ficar mais claro vamos imaginar uma empresa: em determinado

período ela conseguiu ter mais lucro. Somado a isso ela fez uma reforma

e conseguiu cortar despesas. Resultado, ela conseguiu aumentar seu

caixa.

Quando isso ocorre na empresa, ela conseguirá pagar os juros dos

empréstimos que ela tomou tempo atrás.

1 As despesas e pagamentos são maiores que a receita total 2 É a dívida contraída pelo Tesouro Nacional para financiar o déficit orçamentário do Governo Federal

3

Trazendo esse exemplo para o governo: em determinado período, assim

como as empresas obtém lucro, o governo também obtém lucro, ao

arrecadar mais. Somado a isso, o governo fez algumas reformas e

conseguiu cortar despesas desnecessárias. Resultado, ele conseguiu

aumentar seu caixa.

Quando isso ocorre no governo é o chamado de Superávit Primário, ou

seja, ele conseguiu economizar dinheiro para pagar os juros de suas

dívidas.

Uma pequeno e simples modelo para exemplificar:

O que leva o governo a ter esse descontrole financeiro? Apesar que

levando em consideração uma empresa ou uma família já dá para ter uma

noção ou uma resposta para essa pergunta, mas não custa falar.

Vamos imaginar que José é um consumidor desorganizado com suas

finanças pessoais, ou seja, não organizava as contas, gastava mais que

ganhava e entrava no cheque especial com muita frequência. Tempos

mais tarde, José, foi pressionado pelos lojistas e bancos para pagar suas

dívidas, José então cortou gastos desnecessários e cortou as diversões

do fim de semana, logo, começou a pagar as dívidas e os juros. Passados

alguns meses, ao ter pago suas dívidas e os juros, foi informado que os

restantes dos juros podiam ser reduzidos juntos aos bancos, caso consiga

reduzir seu saldo devedor.

Enfim, essa história comparativa foi para, segundo o IPEA, para

exemplificar que foi exatamente isso que aconteceu com o governo

federal brasileiro. José conseguiu consertar sua vida financeira, mas,

infelizmente, no caso do governo federal, o final da história não foi feliz,

pois, atualmente, a dívida do governo está alta, pegando dados recentes,

segundo o Tesouro Nacional em 2015, essa dívida é R$2,646 trilhões e

poderá/ deverá aumentar ainda mais dadas algumas circunstâncias, como

por exemplo: Juros altíssimo, baixa arrecadação e, o pior, falta de

planejamento.

4

Traduzindo o economês, Superávit Primário

Segundo o Fórum Brasil de Orçamento, frequentemente o governo usa

esse termo, Superávit Primário, para simplesmente anunciar que o

governo nunca pode gastar mais do que arrecada.

Por que não juntar tudo um uma única conta?

De acordo com o FBO, porque, o Superávit Primário não inclui despesas

com dívidas, pois são muito maiores que o superávit.

Os cálculos do Superávit Primário não refletem a situação real das

contas públicas, pois quando as despesas com pagamento de juros das

dívidas são incluídas o resultado é um elevado déficit nas contas

públicas, afirma o FBO.

O que diz a Lei de responsabilidade Fiscal

Segundo o Tesouro Nacional, A Lei de Responsabilidade Fiscal (lei nº101,

de 04/05/2000) estabelece em regime nacional, parâmetros a serem

seguidos com relação aos gastos públicos de cada unidade federativa,

estados e município.

Segundo o Tesouro, o objetivo dessa lei é garantir a saúde financeira de

estados e municípios; aplicar recursos adequados nos setores e garantir

uma boa herança administrativa para os futuros gestores públicos.

Segundo o Planalto3, o Art 19, para fins do art 169 da Constituição, as

despesas totais para cada unidade da Federação não poderão exceder os

seguintes números:

3 Informações sobre a Presidência da República do Brasil

5

1- União: 50%;

2- Estados: 60%;

3- Municípios: 60%.

O Planalto detalha ainda mais os percentuais descritos acima no Art 20,

ao colocar repartição aos limites recebidos por: União, Estados e

Municípios. Observe:

União:

- 2,5% para o Legislativo incluindo o Tribunal de Contas da União;

- 6% para o Judiciário;

- 40,9% para o Executivo (sendo 3% para despesas com pessoal);

- 0,6% para o Ministério Público;

Estados:

- 3% para o Legislativo, incluindo o Tribunal de Contas do Estado;

- 6% para o Judiciário;

- 49% para o Executivo (governo estadual);

- 2% para o Ministério Público dos Estados.

Municípios:

- 6% para o Legislativo, incluindo o Tribunal de Contas dos Municípios,

quando houver;

- 54% para o Executivo municipal (prefeito);

De acordo com Edson Ronaldo, analista de Finanças e Controle da

Secretaria do Tesouro Nacional e IIvo Debus, Consultor de Orçamentos,

A lei de Responsabilidade Fiscal, a Lei Complementar4 nº 101, de

4/5/2000, tem como regulamento na Constituição Federal, na parte de

Tributação e Orçamento as normas gerais de finanças públicas a serem

4 Estabelece, em regime nacional, parâmetros a serem seguidos relativos ao gasto público

6

seguidas pelos seguintes níveis de governo: Federal, Estadual e

Municipal.

Segundos Ronaldo e Debus, A LRF não substitui a Lei nº 4.320/64, a qual

cria normas para as finanças públicas no país, há mais de 36 anos.

Contudo, segundos os dois especialistas, a própria Constituição Federal

já tenha determinado a edição de uma nova lei sobre esse assunto.

A LRF obedece ao artigo 1695 da Carta Magna6, a qual determina: o

estabelecimento de limites para as despesas com o pessoal ativo e

inativo da União a partir da Lei Complementar (nº 101, de 4/5/2000),

afirma Ronaldo e Debus.

De acordo com o Ronaldo e Debus, alguns juristas de finanças pública

afirmam que a LRF atende ao inciso II do parágrafo 9º que estabelece:

Cabe a Lei Complementar estabelecer normas de gestão financeira e

patrimonial da administração direta e indireta....

Punição para o não cumprimento da LC7 101

De acordo com os dois especialistas, existem dois tipos de punições

para mandatário que não cumpri as regras estabelecidas na Lei de

Responsabilidades fiscais são elas:

- Punições Fiscais

Correspondem ao impedimento do mandatário para contratação de

operações de créditos, obtenção de garantias para contratações.

- Sanções Penais

Nesse item significa:

5 A despesa com pessoal ativo e inativo da União, dos Estados e dos Municípios 6 Não é uma lei e sim normas que abrange deveres e obrigações das pessoas incluindo o

Direito 7 Lei complementar

7

1- Pagamentos de multas com recursos próprios (nesse caso, segundo

Ronaldo e Debus, pode chegar a 30% dos vencimentos (salário)

anuais).

2- Ficar inelegível para exercícios de funções públicas por 5 (cinco)

anos.

3- Perda do cargo público.

4- Cassação do mandato.

5- Por último, chegando até ser prisão.

O professor Amir Khair mestre em finanças públicas pela EAESP/FGV

afirmou que existem 11 (onze) situações que são consideradas como

desrespeito a LRF e que podem ser classificadas violação fiscal; 64

(sessenta e quatro) situações que levam punição penal, como por

exemplo, deixar de divulgar o Relatório de Gestão Fiscal8, que significa

crime e podem levar o mandatário a ser julgado pelo Tribunal de Contas9.

Alguns exemplos de desrespeito á LRF e suas punições legais, segundo

Khair:

1- Contratação irregular de operação de Crédito, punição: de 1 a dois 2

anos

2- Alienação dos bens sem autorização, punição: perda do cargo público

3- Descumprimento do Orçamento aprovado, punição: cassação do

mandato

4- Não reduzir despesas com o pessoal, punição: multa de 30% dos

vencimentos

De acordo com Ronaldo e Debus, ainda há outra punição de acordo com

LRF com relação ao limite da dívida. Segundos os dois especialistas essa

Resolução foi encaminhada ao Congresso Nacional, onde serão definidos

os limites e os prazos da dívida.

8 Abrange as informações referentes à consecução das metas e dos limites públicos 9 É o órgão de controle externo do Estado e dos Municípios

8

Os especialistas afirmam, que nos termos da Lei de crimes, a

desobediência das regras é crime contra a Lei Orçamentária e,

consequentemente, leva á perda do mandato público.

Ronaldo e Debus lembram que os crimes contra as finanças públicas não

excluem o seu autor (mandatário) de reparação a favor do patrimônio

público ou particular.

Alguns dos dez mandamentos da Gestão Fiscal Responsável, segundo

Debus

II- Não farás investimentos que não conste no Plano Plurianual (Art.5º, 5º,

§5º)

III- Não criaras nem aumentarás despesas sem que haja recursos para o

seu custeio (Art. 17, § 1º)

V - Não aumentarás a despesa com pessoal nos últimos seis meses do

teu mandato (Art. 21, II, Parágrafo Único)

VI- Não aumentarás a despesa com a seguridade social sem que a sua fonte de custeio esteja assegurada (Art. 24)

Contra o Superávit Primário

Segundo Marcelo Piancastelli de Siqueira, pesquisador do IPEA, a política

fiscal10 tem ocupado lugar central nas discussões sobre política

econômica nos países desenvolvidos e nos países em desenvolvimentos,

sendo assim, no Brasil não é diferente.

Segundo Siqueira, o país pratica, desde 1999, uma política fiscal

saudável que vem tendo sucessivos êxito de resultados primário positivo,

ou seja, consegue-se fazer superávit primário.

Acontece que o papel da política fiscal, na atualidade, não fica restrita ás

funções da alocação de recursos. Ela assume, na maioria dos países, um

importante papel nas reformas estruturais que são necessárias para obter

10 É o conceito de receitas e despesas do governo

9

crescimento econômico a longo prazo e para construir poupança

doméstica.11

Segundo Siqueira, a importância em fazer poupança doméstica é para

atender as necessidades da população, a educação e a saúde.

Siqueira defende a ideia de que é necessário aumentar a eficiência do

uso dos recursos públicos e isso quer dizer que o governo tem que

aprender a fazer gastos com qualidade, para que não apareça grandes

desperdícios de dinheiro público.

Nas últimas décadas ministros da fazenda são unânimes ao falar que é

necessário fazer uma reforma nas estruturas dos gastos públicos, afirma

Siqueira.

A proposta elaborada por Defim Netto, de Déficit Nominal12 zero, foi

duramente criticada por economista que viam como contraditória com a

política monetária voltada para controlar a inflação. Ela funcionava assim:

Se o Banco Central resolvesse aumentar a taxa de juros, para segurar

uma alta do custo de vida, provocaria uma alta das despesas com o

pagamento da dívida e, em seguida, restaria ao governo federal cortar

ainda mais seus gastos públicos para garantir um equilíbrio nas contas do

governo. Afirma Fernandes Jr.

De acordo com Fernandes Jr, a proposta de Delfim Netto criaria uma

paralisia na política fiscal13, pois impediria que os gastos públicos

crescessem em momentos de recessão econômica e aquecesse a

economia.

11 Poupança das famílias e do governo 12 É o conceito de que, além das receitas e despesas, inclui os gastos com o pagamento de juros

da dívida pública 13 É o conceito de receitas e despesas do governo

10

Segundo Fernandes Jr, o PSDB foi o primeiro a liderar a gritaria contra a

proposta de Delfim Netto, alegando que ela paralisaria a economia e

tiraria a liberdade do governo de expandir seus gastos. Os deputados

lembraram que os países da União Europeia ficaram imobilizados ao

tratado de Maastricht14 e cresceram a passos lento, enquanto que os

Estados Unidos colocaram sua locomotiva econômica a todo vapor ao

reduzir a taxa de juros.

De acordo com o economista Batista Jr, utilizar o aperto fiscal15 em

momentos de crise ficou muito clara na história da Argentina. Na época o

ex-presidente Fernando De la Rúa, ao tomar posse em 1999, prometeu

equilibras as contas públicas, sendo assim, nomeou Domingos Carvallo

como superministro da Economia e conseguiu aprovar no Senado uma lei

voltada para garantir um déficit nominal zero, claro que com o apoio do

FMI16 e do setor financeiro, no entanto, surgiu um movimento social que

paralisou ruas e estradas. Resultado, De la Rúa, demitiu-se em 30 de

dezembro.

Batista Jr, afirma que o Brasil não é a Argentina de ontem, mas servi de

alerta para aquela experiência.

Segundo o Partido Socialismo e Liberdade, o PSOL, a principal disputa

entre governo e oposição encontra-se na mudança no projeto de lei

36/14, ou seja, Lei de Diretrizes Orçamentárias17, a LDO. Essa mudança

tem o objetivo de mudar a meta fiscal estabelecida no governo Fernando

Henrique Cardoso, PSDB. Segundo o PSOL, governo quer abater gastos

feitos no Programa de Aceleração do Crescimento, o PAC18, no resultado

da meta orçamentária do governo.

14 Acordo assinado na cidade de Maastricht, na Holanda, que criaria o maior acordo comercial, União

Europeia 15 Redução dos gastos públicos 16 Fundo Monetário Internacional 17 Compreende as metas e prioridades da administração pública federal, incluindo as despesas 18 É um plano do governo federal que visa estimular o crescimento da economia

11

No meio desse debate, em muitas vezes muito acalorado, pois, na

tentativa de aprovar esse projeto no Congresso, a sessão acabou em

confusão, afirma o PSOL; o partido levanta a seguinte afirmação, que o

debate para uma economia que queremos, na verdade, ficou em segundo

plano, o partido vai além, fazendo a seguinte pergunta: o povo brasileiro

se beneficia da política de ajuste fiscal ou somente serve para uma

minoria que está lucrando com isso? ”

Todo esse conflito político é devido o governo querer mudar um projeto

criado pelo Fernando Henrique Cardoso. De acordo com o economista

Paulo Passarinho, o FHC criou a política do “Tripé financeiro”: que é

Superávit Primário; Câmbio flutuante e metas de Inflação. Tal política foi

elaborada pelo FHC em conjunto com o FMI em 1998 e tinha como

objetivo, atrair investimentos estrangeiros ao Brasil e, segundo

Passarinho, essa política, foi mantido pelo Partido dos Trabalhadores, o

PT.

Passarinho afirma, que essa política traz efeitos colaterais ao Brasil, pois

impede que o Brasil invista em seguridade social e educação. Se por um

lado a Lei de Responsabilidade Fiscal tem como objetivo atrair

investimento, para fechar as contas, porém, por outro lado, ela mostra os

principais gargalos financeiros do Brasil, como por exemplo, a dívida

pública.

Aquilo que muitos dos analistas argumentam, os famosos gargalos

estruturais. Os juros praticados no Brasil são altíssimos e isso traz

enormes consequências ao Brasil, o exemplo mais dominante entre os

analistas é a dívida pública bruta do governo geral, em janeiro de 2016,

estava em 71,4% ou R$ 4.231,707 trilhões do PIB, isso é muito para o um

país que precisa crescer e distribuir renda. Então vale a pena questionar,

a quem beneficia o enorme juro que o Brasil paga?

12

A favor do Superávit Primário

Segundo Rui Falcão, presidente do Partido dos Trabalhadores, um

Superávit Primário de 1,2% do PIB é um número positivo, “ eu imagino

que seja razoável e realista para ser alcançada em 2015”, afirma Falcão.

Segundo Fábio Giambiagi, economista do IPEA, sinalizar ao mercado que

é possível aplicar uma política fiscal ainda mais consistente podendo

induzir um processo de queda da taxa de juro real.

Segundo Otto Fernandes Jr, especialista do IPEA, os analistas defendem

uma trajetória para atingir o déficit nominal19 zero, com essa decisão de

redução a relação dívida pública com o PIB abriria espaço para a queda

de juros de longo prazo. Resultado, em épocas de crises, seria como uma

poderosa arma contra a ameaça de contaminação da economia por

fatores internos e externos.

De acordo com Fernandes, se o mercado confiar na determinação do

governo, de melhorar a parte fiscal, abre possibilidades de queda na taxa

de juros, logo estimularia o crescimento econômico sem risco do estouro

da inflação.

Segundo Otto Fernandes Jr, outra vantagem do aperto fiscal 20 seria

preparar o caminho para que o governo consiga o Déficit Nominal zero.

Pois, segundo Otto Fernandes Jr, seria possível pagar todas as despesas

públicas com a arrecadação tributária inclusive os juros da dívida pública.

O esforço por parte do governo pode dar frutos no futuro e abrir caminho

para que a economia cresça de forma sustentável para que induza o setor

privado, tanto em nível nacional quanto internacional, a investir no

aumento da produção e na infraestrutura, afirma Fernandes Jr.

19 É o conceito de que, além das receitas e despesas, inclui os gastos com o pagamento de juros

da dívida pública 20 Redução nas despesas pelo governo

13

De acordo com o IPEA, perseguir isso é um processo penoso, mas que

dará bons resultados; outros países já fizeram e colheram bons

resultados, como por exemplo, a Irlanda que era um país pobre e hoje

esbanja saúde econômica e tem atraído grandes investimentos e

conseguiu um PIB per capita de 6% entre os anos 1999-2003.

De acordo com Fernandes Jr, foi justamente para tentar garantir um

processo contínuo de melhorias das contas públicas que Delfim Neto, na

época deputado federal, colocou em debate uma proposta, digamos que

radical, atingir um Déficit Nominal zero em quatro ou cinco anos para que

em épocas de incertezas em qualquer governo a economia fique

blindada.

Segundo Otto Fernandes Jr, como isso funcionária? Seria um processo

complicado; exigiria congelar os gastos públicos; fazer mudanças

estruturais no orçamento. De acordo com Fernandes Jr, a Constituição da

República obriga o governo federal a aplicar em educação 18% da receita

líquida e que os gastos com saúde cresçam anualmente de acordo com a

variação do PIB per capita21.

Para conseguir contorna a obrigação da Constituição seria necessário

autorizar o governo federal a aumentar as verbas orçamentária para

serem destinadas para fins diferentes do previsto, o que se costuma

chamar de Desvinculação de Receitas da União, DRU.

De acordo com Fernandes Jr, os deputados do próprio Partido dos

Trabalhador, PT, criticaram a ideia de aumenta a desvinculação, pois

resultaria em reduzir as despesas em áreas como saúde e educação, que

são protegidas constitucionalmente.

21 É o PIB dividido pelo número de habitantes

14

Na avaliação de Márcio Pochmann professor da Unicamp, a proposta de

Delfim Netto implicaria em um corte ainda maior dos gastos na área

social. Pochmann lembra que entre 1995 e 2004 os impostos destinados

a cobrir gastos sociais federais cresceram 40%, mas as despesas nessa

área aumentaram 24% e o restante foi utilizado para obter superávit

primário.

Fernandes, por outro lado, pensa que seria uma forma de reduzir o déficit

do sistema da previdência social, pois é alta, de acordo com o Tesouro

Nacional esse número em 2015 era 1,2% do PIB ou 72,8 bilhões.

Em notícia veiculada pela BBC Brasil em 2003, a equipe econômica do

governo aumentou a meta de Superávit Primário para 4,25%. Essa notícia

agradou ao mercado. A meta foi anunciada pelo ministro Antônio Palocci

Filho, como ele havia prometido aos técnicos do Fundo Monetário

Internacional, o FMI. Tal anúncio feito antes da chegada do FMI ao Brasil,

para uma revisão de contrato.

Falando em valores isso representa, segundo o Ministério do

Planejamento, US$ 6 bilhões que foram liberados em 2002 e o restante,

que ficaria em “stand by”, no valor de US$ 24 bilhões para ser

desembolsado em 2003.

No acordo com o FMI, em 2002, segundo o Ministério do Planejamento, o

Superávit Primário foi acordado em no mínimo 3,75%, contudo, esse

número em 2002, atingiu 4,06%.

De acordo com Rafael de la Fuente, economista chefe para a América

Latrina, do banco francês BNP-Paribas, esse impacto é neutro. Não é

ruim.

Para o banco Paribas, um superávit entre 4% e 4,1% seria o suficiente

para reduzir a dívida / PIB para 55%, mas o banco afirma, esperava que

fosse ainda maior, 4,25%.

15

Para o economista Ricardo Amorim, o superávit de 4,25% é positivo, pois

mostra compromisso do governo para o pagamento de sua dívida aos

credores, ao mesmo tempo, é um número possível de ser alcançado.

Ao fazer o Superávit Primário ajuda ao governo mostrar ao mercado, aos

investidores e ás instituições internacionais o compromisso do Brasil em

pagar suas dívidas.

Discutindo o Superávit Primário

Segundo Fábio Giambiagi, o governo em 2005 tinha condições de elevar

as metas do superávit primário a um valor próximo de 5% do PIB.

Há algumas razões consistente para adoção da meta de Superávit

Primário, segundo Giambiagi.

Primeira: um superávit primário de 5% do PIB permitiria que em um

cenário turbulento a relação dívida / PIB ficasse em trajetória declinante.

Esse cenário turbulento aconteceria em caso do resultado fiscal22

sofresse redução da meta fiscal oficial23.

Segundo: seria favorável adotar um superávit primário mais próximo ao

de 5% do PIB, pois em um cenário de redução da taxa de juros o país

poderia atingir o déficit zero.

De acordo com Giambiage, é muito mais difícil um país cair quando o

superávit primário é de 5%.

O Brasil precisa fazer com as contas internas o mesmo que faz com as

contas externas24 e, assim, resolver de vez com esse problema.

22 Inclui todas as receitas e todas as despesas, inclusive os juros 23 Significa o resultado esperado da execução da arrecadação menos despesas 24 São as compras e vendas de mercadorias, serviços e transferências de renda do país com o mundo

16

O trabalho do IPEA recomenda que o processo de unificação dos

sistemas de arrecadação seja complementado por mudanças nas regras

de acesso aos benefícios, afirma Fernandes. Operar em sintonia com os

gastos públicos é uma tarefa importante, pois um erro quanto a

destinação dos recursos pode ter resultados negativos para toda a

economia e sociedade.

Para Luciano Coutinho da LCA Consultores “acho muito importante e

desejável sustentar um Superávit Primário para nos próximos anos

chegarmos a um déficit nominal25 zero, pois esse esforço transmitirá

confiança ao mercado.

Em 2005 o IPEA, através de um estudo, já reconhecia que os

investimentos públicos já tinham reduzido para ajudar no ajuste fiscal e

isso contribuiu para afetar o crescimento econômico.

Segundo o especialista em finanças públicas Edélcio Vigna, colocar os

juros dentro do Superávit Primário significa amarrar os investimentos,

prejudicando os investimentos para fazer o país crescer.

Segundo Edélcio Vigna, essa pratica fora do Brasil é diferente. Os

Estados Unidos é o país que mais deve ao mundo; no Reino Unido,

França e Inglaterra o Superávit Primário não é tratado como prioridade.

De acordo com Vigna, o Superávit é uma espécie de cartilha que o Brasil

adotou, infelizmente, por imposição do FMI. Ela consiste assim:

- O FMI impôs ao Brasil estabilidade econômica;

- Gastar menos do que arrecada;

25 É o conceito de que, além das receitas e despesas, inclui os gastos com o pagamento de juros

da dívida pública

17

- Reformar a previdência;

De acordo com Vigna, o Superávit Primário é o mecanismo usado pelo

FMI para dar garantia de que os países em desenvolvimento26 tenham

recursos o suficiente para pagar pelo menos os juros e os serviços da

dívida, pois, segundo o FMI, os países em desenvolvimento não

conseguem pagar a dívida.

De acordo com Vigna, o Superávit Primário começou por volta de 1999 no

governo Fernando Henrique Cardoso. Na ocasião do governo do FHC, a

meta foi alternando até alcançar 5% do PIB.

Segundo Giambiagi e Cláudia Além, as negociações com o FMI iniciaram,

na década de 1990. Nesse período haviam dois problemas preocupantes:

o fiscal e o externo. O problema fiscal, segundo Giambiagi e Além, era

que a dívida pública crescia; o problema externo, tratava-se do déficit em

conta corrente27, pois ameaçava atingir 5% do PIB.

Somados a esses dois problemas, outro estava chegando, a crise

internacional. De acordo com Giambiagi e Além, em agosto de 1998,

quando a crise da economia internacional iniciava uma certa recuperação,

veio a tona as sucessivas desvalorizações das moedas dos países

asiáticos no ano de 1997 e a Rússia, com sua moeda, também,

desvalorizada e, consequentemente, decretando uma moratória em sua

dívida (um calote). Esses dois fatos agravaram a crise internacional.

Sendo assim, os mercados imaginaram que o Brasil seria a “bola da vez”,

logo se retraíram, “secando” o crédito externo.

Após isso, o governo deu início, por volta de 1998- 2001, ás negociações

com o FMI, para conseguir um “pacote” de ajuda/financiamento

26 São aqueles nos quais, devido a diversas carências estruturais, uma parte importante de sua

população vive em situação de pobreza 27 É o resultado das transações comerciais do país com o mundo

18

emergencial. Com esse anúncio, de modo não formal, com o FMI, a

imagem externa do Brasil melhorou.

O especialista, acrescenta, que boa parte da riqueza nacional é destinado

ao pagamento de juros e serviços da dívida e deixando investimentos

básicos como a Saúde, educação, estradas e portos por último ou em

segundo plano. Com isso, várias políticas que fazem um país avançar

ficam para trás.

Segundo o especialista, o problema em pagar os juros é que ninguém

sabe como ela foi calculada. Vigna afirma, que fazer auditoria na dívida

está na constituição, porém, depois do governo de Getúlio Vargas, nunca

mais foi feita nenhuma auditoria. Quando foi feito, no governo de Vargas,

foi descoberto que vários documentos não eram efetivamente dívidas.

De acordo com Vigna, não existe país que desenvolve sem fazer dívida, e

que o Brasil não deveria se preocupar tanto com o mercado. Vigna afirma,

é uma falácia um país deixar de investir em setores importantes e em

políticas sociais para pagar dívidas que poderia deixar de pagar,

tranquilamente, devagar.

O Brasil pode impor aos seus credores a negociação de sua dívida, pois

segundo o especialista, o Brasil paga um absurdo para: fundos de

pensões; bancos estrangeiros e organismo internacionais.

De acordo com Giambiagi e Além, no período de 1995- 1998, discutiu-se

muito a necessidade de aprovar as chamadas “reformas estruturais”,

como uma forma de resolver de verdade os problemas fiscais brasileiros.

Duas propostas foram colocadas no debate: a reformas administrativa e a

privatização.

- A reforma administrativa

Essa reforma permitia demissões, em alguns casos, nos níveis

estaduais e municipais de funcionários que gozavam de estabilidade.

19

- As privatizações

Essa outra reforma, tinha um outro objetivo: usar para pagar as dívidas.

Porém, infelizmente, de acordos com os dois especialistas, tais reformas

não alcançaram os sucessos esperados, por alguns motivos, entre eles:

1- Porque a economia perdeu o fôlego no período de 1998;

2- Porque as reformas mais importantes delas, a da Previdência Social,

somente foi aprovada em 1998;

3- Porque em alguns casos os efeitos das medidas demoraram para

surgir.

Nesses casos, faltou uma vigilância e perseguição quanto aos

desequilíbrios por parte do governo, afirma Giambiagi e Cláudia Além.

Segundo Raí Chicoli, o principal problema das metas de Superávit

Primário são as formas que são fixadas e sua falta de flexibilidade dado o

momento da economia. Além disso, nos períodos mais recentes, as

metas estabelecidas são incompatíveis com as finanças públicas, logo,

afirma Chicoli, há uma proliferação de truques contábeis e financiamentos

para atingir os resultados fiscais exigidos.

Segundo Chicoli, em 2005 o governo passou a excluir do resultado de

suas contas o fator investimento de alta rentabilidade. São esses

investimentos que o governo consegue se financiar no longo prazo.

De acordo com Chicoli, há ausência de uma reforma estrutural e uma falta

de receitas vem afetando a credibilidade dos resultados fiscais. O autor

ainda aponta que o crescimento das despesas correntes que são na

verdade uma expansão do caráter estrutural. Esse aumento de despesas

é liderado, principalmente, pela expansão dos programas assistenciais,

elevação do salário mínimo e benefício previdenciário.

20

Afirma Chicoli, que ao aumentar essas despesas via carga tributária ou

via corte de investimentos eleva o aprofundamento da estagnação

econômica28, consequentemente, piora a condição da saúde financeira

das contas públicas.

De acordo com Chicoli, os gastos com o Plano Piloto de Investimentos,

PPI, são substituídos pelo Programa de Aceleração do Crescimento, o

PAC, a partir de 2009 e as concessão inicialmente proposta sofreram um

aumento em todos os anos, exceto em 2008 e em 2012 e uma alteração

em 2014.

Essa alteração ocorrida em 2014 permitiu, por parte do governo, um

abatimento da meta fiscal. Em outras palavras, os gastos feitos no PAC

permitiram ao governo abater de suas obrigações financeiras públicas.

Como o governo faz Superávit Primário

Existem três formas para o governo fazer Superávit, segundo o Fórum

Brasil de Orçamento:

1- A mais conhecida: CORTAR OS GASTOS

Por esse modo é mais garantido, pois os gastos públicos estão sob

controle do governo. Esses cortes são via

- Despesas correntes como: salários, compras governamentais e bens,

etc.

- Gastos com investimentos como: infraestrutura, energia elétrica,

transporte, etc.

Segundo o FBO, infelizmente por essa via quem acaba sentindo o

impacto é a população, pois isso significa: menos hospitais, menos

escolas, menos médicos e menos transporte público.

28 Uma situação de crescimento econômico nula ou muito baixa

21

2- A segunda maneira: AUMENTAR AS RECEITAS

Dessa forma não é tão garantida, pois envolve aumento de impostos e

também por que o governo não tem o controle direto sobre as

transações. E um outro fator que pesa na decisão é a elevada carga

tributária brasileira.

3- A terceira forma, mas menos falada: ELEVAR O PRODUTO, A

RENDA.

Essa forma não costuma ser comentada, pois seria necessário: primeiro,

que o governo aumentasse seus gastos, só que para isso teria que

reduzir o Superávit Primário, criando com isso, um círculo virtuoso de

crescimento; num segundo momento, elevar as receitas do governo,

consequentemente, criaria um Superávit.

Porém, infelizmente, essa ideia é contrária á ideologia do FMI e o Banco

Mundial.

De onde vem essas dívidas, que obriga o governo fazer o Superávit

Primário

Segundo o FBO, a dívida pública tem origem externa (tomada em dólares

de credores internacionais); e interna (devida em reais de credores

supostamente nacionais).

Nesse tópico não irei detalhar isso, pois foi detalhada no tópico: Conceitos

Básicos de dívida pública.

22

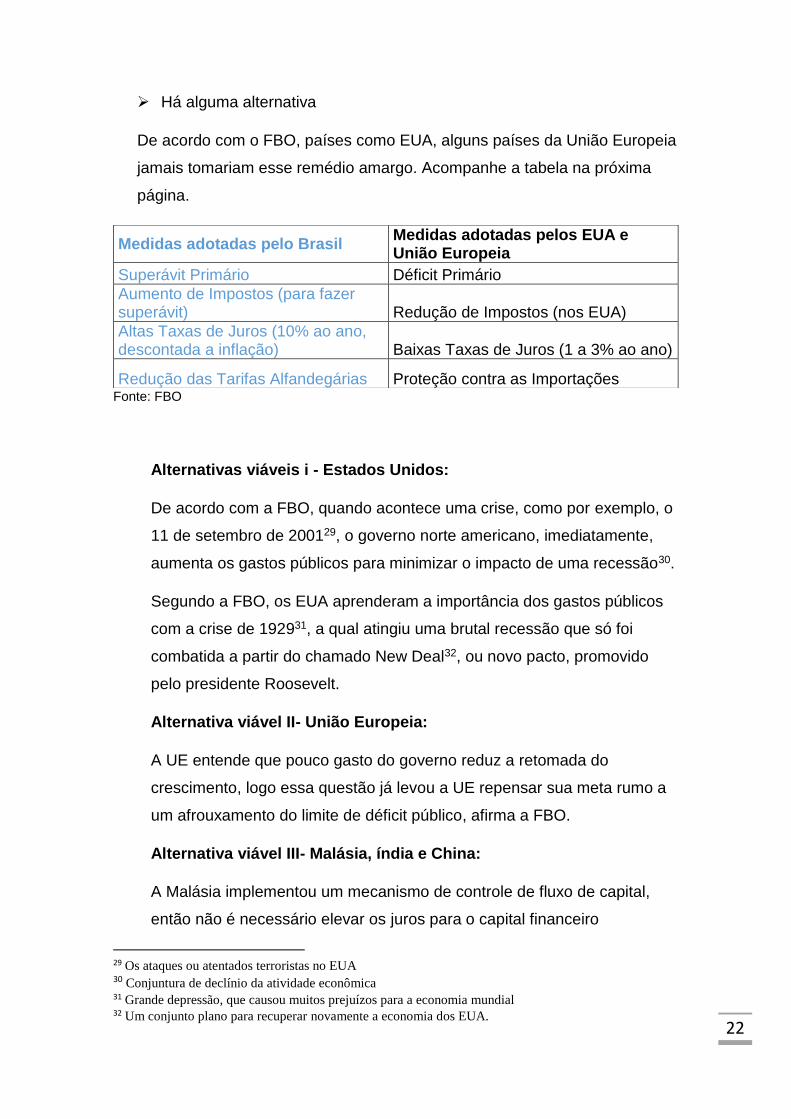

Há alguma alternativa

De acordo com o FBO, países como EUA, alguns países da União Europeia

jamais tomariam esse remédio amargo. Acompanhe a tabela na próxima

página.

Fonte: FBO

Alternativas viáveis i - Estados Unidos:

De acordo com a FBO, quando acontece uma crise, como por exemplo, o

11 de setembro de 200129, o governo norte americano, imediatamente,

aumenta os gastos públicos para minimizar o impacto de uma recessão30.

Segundo a FBO, os EUA aprenderam a importância dos gastos públicos

com a crise de 192931, a qual atingiu uma brutal recessão que só foi

combatida a partir do chamado New Deal32, ou novo pacto, promovido

pelo presidente Roosevelt.

Alternativa viável II- União Europeia:

A UE entende que pouco gasto do governo reduz a retomada do

crescimento, logo essa questão já levou a UE repensar sua meta rumo a

um afrouxamento do limite de déficit público, afirma a FBO.

Alternativa viável III- Malásia, índia e China:

A Malásia implementou um mecanismo de controle de fluxo de capital,

então não é necessário elevar os juros para o capital financeiro

29 Os ataques ou atentados terroristas no EUA 30 Conjuntura de declínio da atividade econômica 31 Grande depressão, que causou muitos prejuízos para a economia mundial 32 Um conjunto plano para recuperar novamente a economia dos EUA.

Medidas adotadas pelo Brasil Medidas adotadas pelos EUA e União Europeia

Superávit Primário Déficit Primário

Aumento de Impostos (para fazer superávit) Redução de Impostos (nos EUA)

Altas Taxas de Juros (10% ao ano, descontada a inflação) Baixas Taxas de Juros (1 a 3% ao ano)

Redução das Tarifas Alfandegárias Proteção contra as Importações

23

permanecer no país, sendo assim, na Malásia não há crescimento

explosivo de endividamento, de acordo com a FBO.

Na Índia há também controle de fluxos de capital, segundo a FBO.

Na China há, também, controle de fluxo de capital. Contudo tem um outro

fator que chama atenção. Ao fazer esse controle de capital, é permitido o

governo elaborar uma política econômica33 soberana que obriga, como

por exemplo, empresas estrangeiras a repassarem suas tecnologias ao

país. Sendo assim, a China reduz suas importações, não permitindo se

endividar de forma explosiva como faz o Brasil, afirma a FBO.

Um pouco de história da dívida pública no Brasil

Dívida pública no Brasil colonial (1500-1822):

Segundo Silva, a história da dívida pública brasileira tem origem no início

do período colonial, séculos XVI e XVII. Nesses séculos, os governadores

da Colônia faziam empréstimos, mas o problema é que nesse período”

tudo era desconhecido”: o tamanho da dívida, a finalidade do empréstimo,

as condições para pagamento, etc.

De acordo com Silva, por volta de 1761- 1780 “ ao invés de saldo

positivos, o saldo oficial acusava déficits anuais superiores a 100 contos,

ou seja, em 1780, aumentou a dívida pública em 1.200 contos. Esse

saldo, segundo Silva, pode ser de origem: de fardamentos das tropas e

dos salários.

Avançando um pouco na história, os déficits aumentaram mais em 1808-

1821, período que D. Pedro VI e sua corte estabeleceram no Brasil, pois

as tropas de Napoleão ocuparam Portugal (Silva).

33 Conjunto de medidas tomadas pelo governo de um país com o objetivo de atuar e influir sobre os

mecanismos de produção, distribuição e consumo de bens e serviços

24

As despesas financeiras deixadas pela corte e D. Pedro VI, quando

deixaram o Brasil rumo a Portugal, eram preocupantes.

As despesas com: manutenção dos súditos, subsídios para o exército

português eram enormes e ilimitados. O pior dessa história é que o Brasil

não podia contar com a ajuda de Portugal para custear está “estadia”

(Silva).

A dívida pública no Brasil império (1822-1889):

As dificuldades financeiras enfrentadas pelo Brasil no período

antecedente á sua independência perante Portugal, juntamente com suas

demandas essenciais rumo a consolidação de ser país independente,

pelo menos nos primeiros anos, resultou em um contexto desafiador,

segundo Silva.

De acordo com Silva, a evolução da dívida no Brasil no período imperial

tem relação explicativa com uma série de política econômica adotadas

nas finanças imperiais. Porém, com relação as dificuldades financeiras

vividas pelo Brasil no período imperial, o Brasil ocupa uma posição de

destaque entre os países latinos americanos no século XIX, pois o país

honrou seus compromissos externos, enquanto seus vizinhos não fizeram

o mesmo.

25

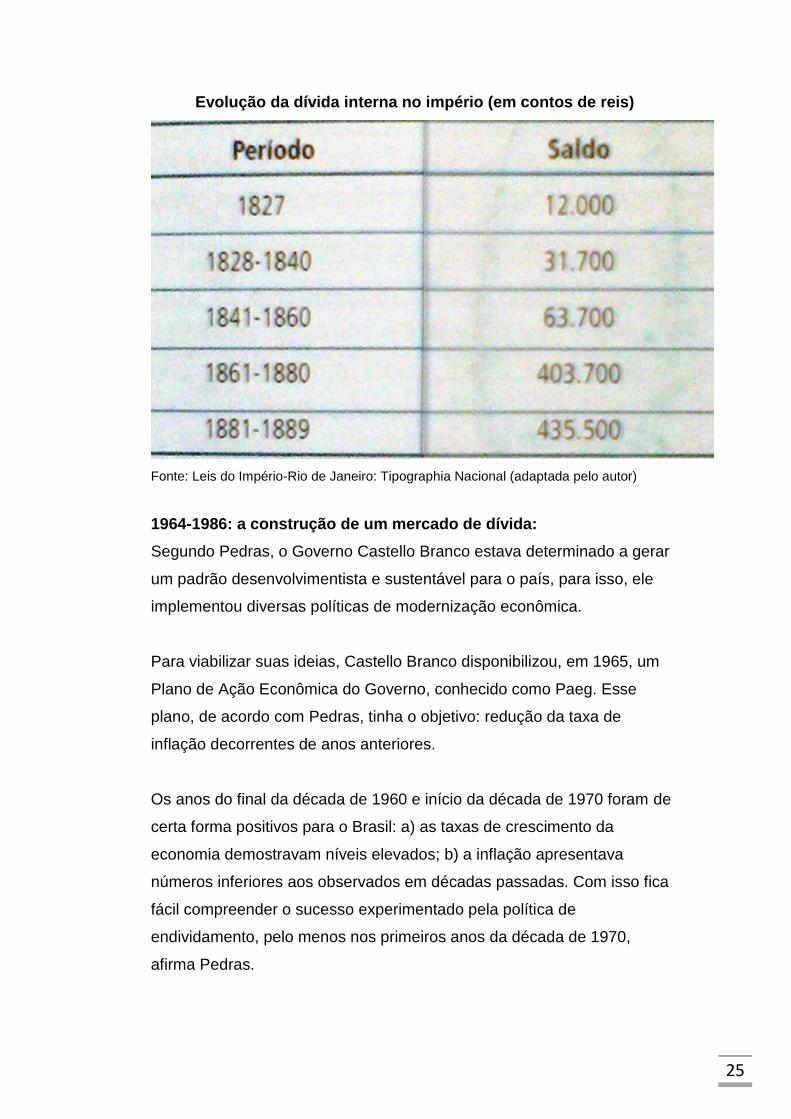

Evolução da dívida interna no império (em contos de reis)

Fonte: Leis do Império-Rio de Janeiro: Tipographia Nacional (adaptada pelo autor)

1964-1986: a construção de um mercado de dívida:

Segundo Pedras, o Governo Castello Branco estava determinado a gerar

um padrão desenvolvimentista e sustentável para o país, para isso, ele

implementou diversas políticas de modernização econômica.

Para viabilizar suas ideias, Castello Branco disponibilizou, em 1965, um

Plano de Ação Econômica do Governo, conhecido como Paeg. Esse

plano, de acordo com Pedras, tinha o objetivo: redução da taxa de

inflação decorrentes de anos anteriores.

Os anos do final da década de 1960 e início da década de 1970 foram de

certa forma positivos para o Brasil: a) as taxas de crescimento da

economia demostravam níveis elevados; b) a inflação apresentava

números inferiores aos observados em décadas passadas. Com isso fica

fácil compreender o sucesso experimentado pela política de

endividamento, pelo menos nos primeiros anos da década de 1970,

afirma Pedras.

26

Contudo, Pedras observa, que a partir de meados da década de 1970, o

país começou a sentir os efeitos da primeira crise do petróleo. Em 1974,

a) as taxas de inflação foram duplicadas com relação aos anos anteriores;

b) as taxas de crescimento encerraram um padrão de sucesso, em torno

de 5% ao ano.

Já na década de 1980, Pedras confirma, a situação agravou-se, pois veio

a segunda crise do petróleo, ocorrida um ano antes. Resultados, a) a

inflação atingiu números alarmantes; b) as taxas de crescimento

econômica, tidas como sucesso, começou a derreter, até atingir números

negativos. Esse período ficou conhecido como a década perdida.

Conceitos Básicos de dívida pública

Por motivos didáticos não entrarei em conceitos técnicos sobre o tema.

Contudo cabe alguns conceitos básico e simples.

Segundo Medeiros e Silva, a estrutura da dívida pública pode ser

apresentada de diferentes formas. No setor público envolve as três

esferas de governo (federal, estadual e municipal), suas empresas

estatais, o Banco Central e o INSS.

Mas afinal, o que dívida pública?

Assim:

De acordo com Medeiros e Silva, a dívida pública pode ser representa de

diversas formas, sendo as mais comuns a dívida bruta e dívida líquida.

- Dívida bruta: representa somente o passivo do governo.

- Dívida líquida: é o desconto dos passivos junto ao ativo do governo.

A dívida bruta, pode ser representada como aquela dívida feita em sua

origem.

A dívida líquida do setor público (DLSP), refere-se ao total das obrigações

do governo/ setor público não financeiro junto aos agentes privados não

27

financeiros e os agentes financeiros públicos e privados, segundo os dois

especialistas.

Há também outra classificação, a dívida interna e externa, segundo os

especialistas:

Dívida interna, refere-se àquela denominada em moeda correte, a moeda

do país.

Dívida externa, refere-se àquela denominada em moedas de outros

países.

Em outras palavras, são os ativos do governo descontas suas respectivas

obrigações financeiras com os credores.

Conclusão

Foi visto ao longo do trabalho que, apesar do nome técnico, não é difícil

de entender, o conceito principal sobre o tema.

A história nos mostra como dívida brasileira surgiu, evoluiu e cresceu. E

que há meios de sairmos disso34, porém falta é convencer nossas

autoridades públicas.

O superávit primário é um tema que, felizmente, o economês foi hábil

em explicar, algo que, de certa maneira, está presente em nosso

cotidiano, porém, ao ser explicado em caráter técnico, o que fácil acaba

causando arrepios no público não familiarizado com a profissão de

Economista.

Foram colocados alguns gráfico e tabelas que ajudam compreender a

saúde financeira, a quem o país deve e sua proporção.

34 do Superávit Primário

28

Foi explicado em caráter simples e objetivo a diferença entre dívida

bruta e dívida líquida, assim como, como contraímos dívidas, e que,

infelizmente, são as classes sociais menos privilegiadas que acaba

sentido os impactos em seus cotidianos de um assunto que muitas delas

não sentem melhorias implementadas pôr seus representantes político.

Enfim, foi um trabalho que apesar de demorado e complexo fiquei muito

orgulhoso de pesquisar e fazê-lo e, o melhor, poder explicar para

qualquer nível social algo que nossas autoridades e especialistas falam,

mas que não explicam com clareza ou familiaridade para que qualquer

um entenda.

ANEXOS

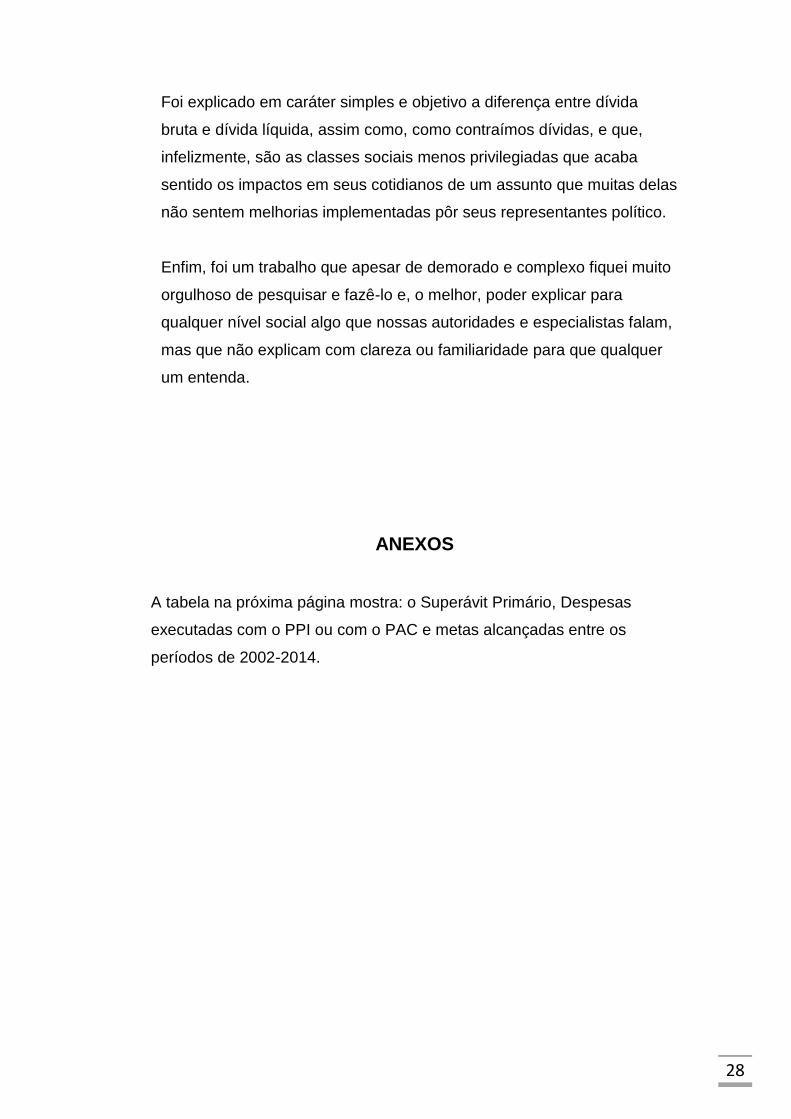

A tabela na próxima página mostra: o Superávit Primário, Despesas

executadas com o PPI ou com o PAC e metas alcançadas entre os

períodos de 2002-2014.

29

Despesas executadas com o PPI35 ou com o PAC36 (como letra B), ao

acompanhar na tabela.

35 Plano Piloto de Investimentos

30

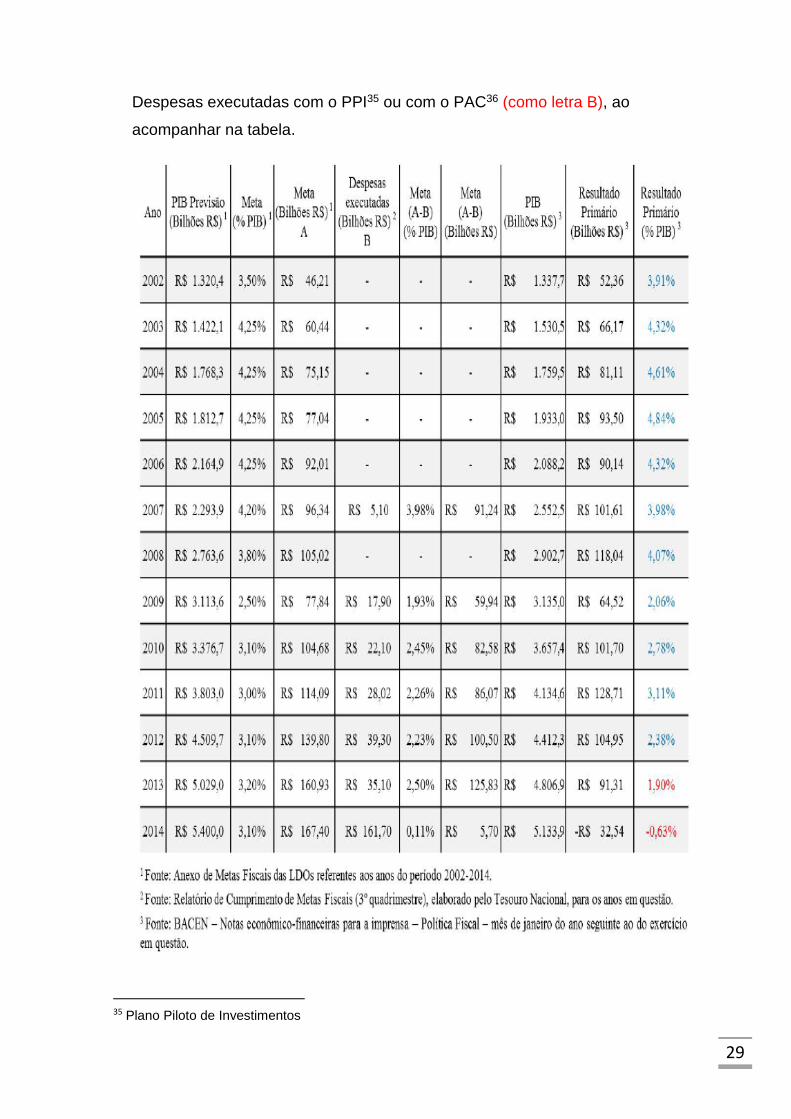

Participação dos não-residentes na Dívida Pública Federal

Fonte: Tesouro Nacional

36 Programa de aceleração do Crescimento

31

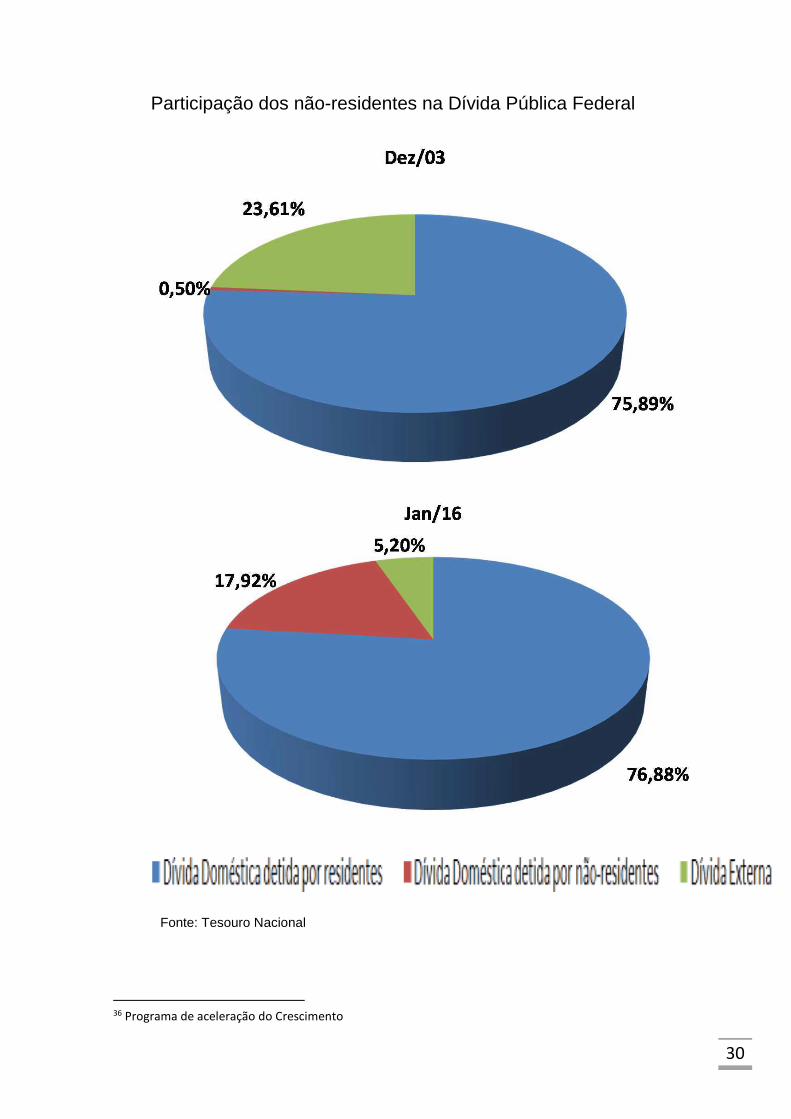

Composição da Dívida Pública Federal por Indexador Janeiro de 2016

Fonte: Tesouro Nacional

Distribuição dos Vencimentos da DPF por Prazo Janeiro de 2016

Fonte: Tesouro Nacional

32

Veja o resultado do Superávit Primário de alguns países pelo mundo, em relação ao PIB (em %)

Publicado: 31/02/2014 Fonte: FMI

33

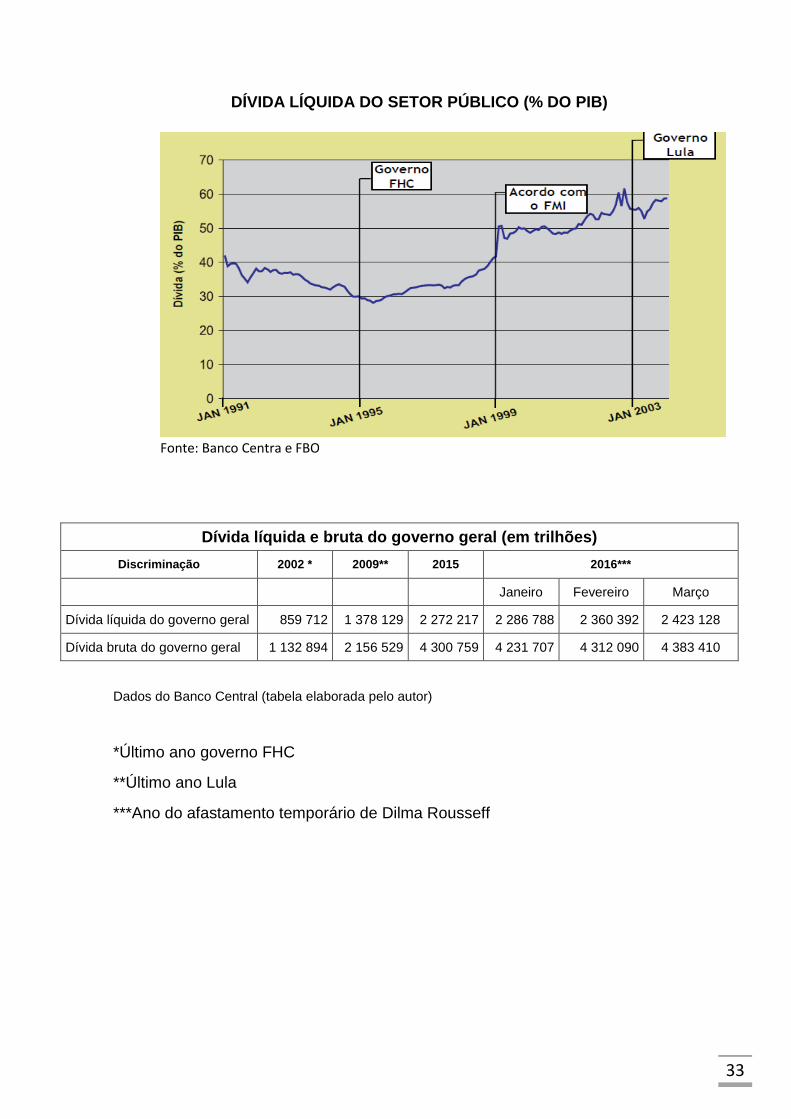

DÍVIDA LÍQUIDA DO SETOR PÚBLICO (% DO PIB)

Fonte: Banco Centra e FBO

Dívida líquida e bruta do governo geral (em trilhões)

Discriminação 2002 * 2009** 2015 2016***

Janeiro Fevereiro Março

Dívida líquida do governo geral 859 712 1 378 129 2 272 217 2 286 788 2 360 392 2 423 128

Dívida bruta do governo geral 1 132 894 2 156 529 4 300 759 4 231 707 4 312 090 4 383 410

Dados do Banco Central (tabela elaborada pelo autor)

*Último ano governo FHC

**Último ano Lula

***Ano do afastamento temporário de Dilma Rousseff

34

Dados do Banco Central (tabela elaborada pelo autor)

*Último ano governo FHC

**Último ano Lula

***Ano do afastamento temporário de Dilma Rousseff

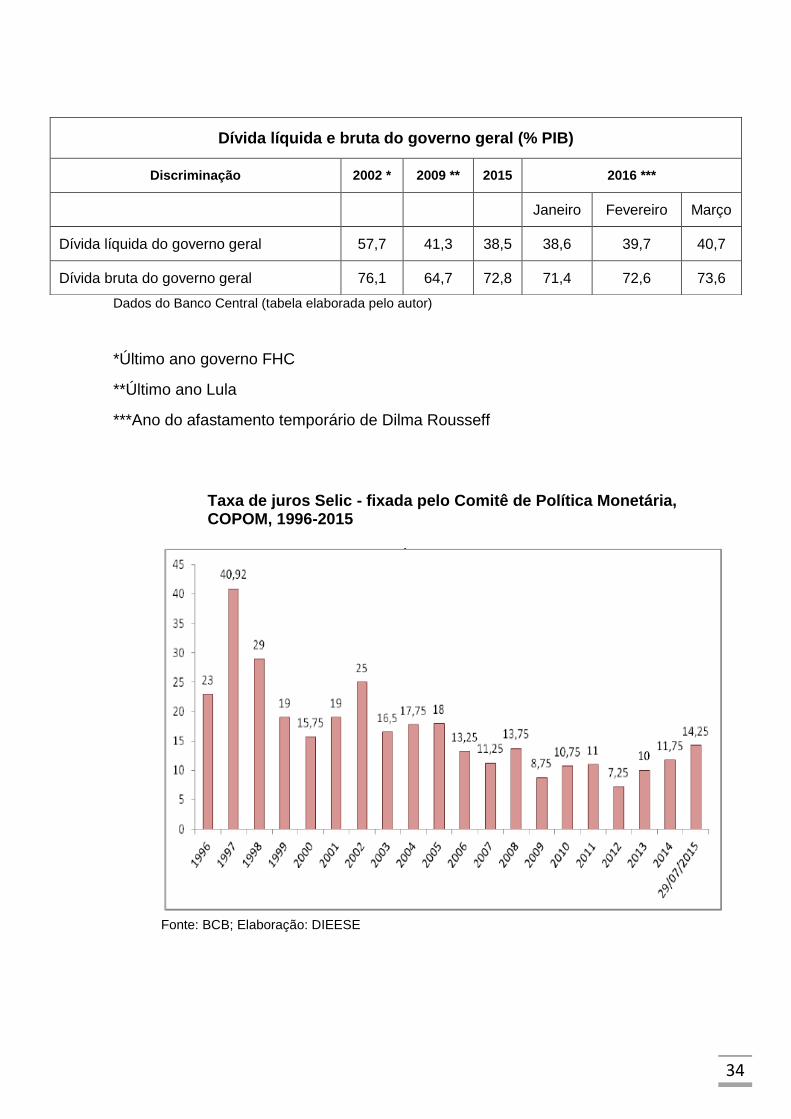

Taxa de juros Selic - fixada pelo Comitê de Política Monetária, COPOM, 1996-2015

Fonte: BCB; Elaboração: DIEESE

Dívida líquida e bruta do governo geral (% PIB)

Discriminação 2002 * 2009 ** 2015 2016 ***

Janeiro Fevereiro Março

Dívida líquida do governo geral 57,7 41,3 38,5 38,6 39,7 40,7

Dívida bruta do governo geral 76,1 64,7 72,8 71,4 72,6 73,6

35

Fontes bibliográficas

Artigos Acadêmico

Vigna, E. Agenda Econômica - Superávit Primário. Tv Senado. Nov.2014.

Disponível em https://www.youtube.com/watch?v=yr0Vs26YKSI

Acessado em 06/2016

Giambiagi, F. Em defesa de um superávit primário de 5% do PIB. IPEA.

Edição 14. Set.2005. Disponível em:

Em defesa de um superávit primário de 5% do PIB - Ipea Acessado em 05/2016

PSOL. Entenda por que o PSOL é contra a política de superávit primário e

meta fiscal. Dez.2014. Disponível em:

http://www.psol50.org.br/blog/2014/12/03/entenda-por-que-o-psol-e-contra-a-

politica-de-superavit-primario-e-meta-fiscal/

Acessado em 06/2016

Nascimento, E. Debus, Ilvo. Entendendo a Lei de Responsabilidade Fiscal:

LC 101 de 4 de Maio de 2000. Revista Jurídica da Presidência. V.3,n.24.

2016. Disponível em

https://revistajuridica.presidencia.gov.br/index.php/saj/article/view/1084/1067

Acessado em 06/2016

Siqueira, P. Gastar melhor é essencial para o sucesso da política fiscal. IPEA. Ano 2. Edição 14 - 1/9/2005. Disponível em

http://www.ipea.gov.br/desafios/index.php?option=com_content&view=article&id=777:gastar-melhor-e-essencial-para-o-sucesso-da-politica-fiscal&catid=29:artigos-materias&Itemid=34

Acessado 06/2016

FIPE. Informações FIPE. Nº 423 Dez. 2015. Disponível em

http://downloads.fipe.org.br/publicacoes/bif/bif423completo.pdf

Acessado em 06/2016

36

DIEESE. Nota técnica Dívida pública brasileira e compressão do orçamento: O que resta aos trabalhadores?. Set. 2015. Disponível em http://www.dieese.org.br/notatecnica/2015/notaTec148divida.pdf

Acessado em 06/2016

Dívida Pública IPEA 21/10/2015 apresentação deputados Dívida Pública. IPEA. Out. 2015. Disponível em

http://www2.camara.leg.br/atividade-legislativa/comissoes/comissoes-permanentes/cffc/audiencia-publica/2015-audiencia-publicas/21-10-2013-divida-publica-brasileira

Acessado em 06/2016

Tesouro Nacional. DÍVIDA PÚBLICA FEDERAL. Jan. 2016. Disponível em

http://www.tesouro.fazenda.gov.br/carrossel-divida-publica-federal-04

Acessado em 06/2016

Livros

Giambiagi, F. Além, C. Finanças públicas: teoria e prática no Brasil.

Campus, 2008.

Tesouro Nacional. Dívida Pública a experiência Brasileira, 2009. Brasília: 2009. Disponível em

http://www3.tesouro.gov.br/divida_publica/downloads/livro/livro_eletronico_completo.pdf

Acessado em 05/2016

Fórum Brasil de Orçamento (FBO): caderno para discussão do Superávit Primário. UNAFISCO. 2004. Disponível em

http://www2.unafisco.org.br/estudos_tecnicos/2004/caderno.pdf

Acessado em 05/2016

Tesouro Nacional. Relatório: Dívida Pública Federal. Mar. 2016. Disponível em

http://www.tesouro.fazenda.gov.br/documents/10180/268570/Kit+Port_23+05+16.pdf/df6d2934-aabd-46e9-a287-07a2f3b0b595

Acessado em 06/2016

![[Carta Pacifico 9] · 3 Introdução A deterioração das contas fiscais brasileiras é evidente nos últimos anos. Após um superávit de 2,9% do PIB em 2011, o resultado primário](https://cdn.vdocuments.com.br/doc/165x107/6025001f97af565eab4f68dc/carta-pacifico-9-3-introduo-a-deteriorao-das-contas-fiscais-brasileiras.jpg)