Rodrigo de Souza Freitas http://www.juliobattisti.com.br/tutoriais/rodrigosfreitas/conhecendocontabilidade012.asp

APURAÇÃO DO RESULTADO (1)

Isnard Martins - UNESA

1

Apuração do Resultado

A maioria das empresas é constituída para gerar

lucros, com exceção de algumas tais como

associações, sindicatos, cooperativas e etc, que

não são o nosso foco no momento.

O que significa APURAR O LUCRO?

Apurar o resultado de uma empresa é saber se ela

gerou lucro ou prejuízo que é outra função da

contabilidade

Por exemplo, se uma cadeira, custou R$ 100,00 e

você a vendeu por R$ 200,00, você teve um lucro

de R$ 100,00 (200,00 – 100,00 = 100,00).

2

Apuração do Resultado

... mas nem sempre é simples assim,

uma empresa tem várias outras despesas, tais

como

aluguel, telefone, luz, água, IPTU, impostos,

salários e etc.

Considerando que as vendas e despesas no valor

de R$ 250,00, teremos:

Preço de Venda R$ 200,00

(-) Custo da Mercadoria R$ 100,00

Lucro Bruto R$ 100,00

(- ) Despesas R$ 250,00

Prejuízo R$ 150,00

3

4

mesmo uma empresa dando prejuízo

não quer dizer que ela perdeu dinheiro

É extremamente importante apurar o lucro de

forma correta !

impostos são calculados de acordo com um %

sobre o lucro apurado pela contabilidade

Havendo erro na apuração do lucro, haverá erro

no pagamento do imposto, se por algum motivo

o lucro errado ficou a menor, o imposto foi pago

a menor a empresa fica sujeita multa da

RECEITA FEDERAL ( FISCO, para designar

qualquer fiscal, seja ele do estado no caso do

ICMS, ou do município no caso do ISS)

5

Para iniciarmos nos conceitos de apuração do

resultado, usaremos como exemplo, uma

empresa comercial, assim entendido como

aquela que compra e vende mercadorias

Que é diferente daquela que fabrica e vende

seus produtos (empresa industrial)

Também é diferente daquela que só presta

serviços

APURAÇÃO DE RESULTADOS

6

Aprendemos que existem 3 tipos de grupos de contas,

ATIVO, PASSIVO e PATRIMONIO LIQUIDO.

Conheceremos mais 3 tipos de grupos de contas que são as

contas de RECEITA, DESPESA e CUSTO.

Qual a finalidade das contas de receita, despesa e

custo?

Essas contas são chamadas contas de

temporárias ou transitórias, elas serão zeradas

propositalmente para permitir a apuração do

resultado. Essas contas nunca aparecerão no

balanço.

APURAÇÃO DE RESULTADOS

7

Receita

são grupos de contas que registram as

operações que ocasionam um aumento no

patrimônio

•AUMENTO DE DINHEIRO

•AUMENTO de DIREITOS TAIS COMO CONTAS A

RECEBER

APURAÇÃO DE RESULTADOS

8

Custos

são grupos de contas que registram as

operações que ocasionam uma redução no

patrimônio, porém os custos estão diretamente

associados às vendas.

Assim ocorre um custo quando há diminuição

de um ativo (geralmente mercadorias).

APURAÇÃO DE RESULTADOS

9

Despesas

são grupos de contas que registram as

operações que ocasionam uma redução no

patrimônio, porém as despesas não estão

diretamente associadas às vendas.

Identicamente haverá uma diminuição de um

ativo (geralmente dinheiro).

Para diferenciar melhor Custo de Despesa,

temos que nos atentar ao seguinte: os custos

estão diretamente associados às vendas e as

despesas não

APURAÇÃO DE RESULTADOS

O desembolso, caracterizado pela

entrega de numerário, pode ocorrer

antes (pagamento antecipado) , no

momento (pagamento à vista ou depois

(pagamento a prazo) da consumação do

gasto.

Entretanto não interfere na classificação

do gasto:

Investimento, custo ou despesa

10

Classificação

Investimentos

Quando os gastos se destinam à

obtenção de bens de uso da empresa.

Exemplo:

Computadores, máquinas, imóveis, ações

de outras empresas, ouro etc

11

Classificação

Investimentos

Quando os gastos se destinam ainda à

obtenção de bens destinados

à troca (mercadorias)

matérias primas

materiais secundários e transformação

Embalagens, material de expediente

Enquanto estes bens não forem trocados

ou consumidos.

12

Classificação

Custos

Quando os gastos forem aplicados

diretamente na produção de outros

bens, estes gastos são considerados

custos.

13

Classificação

Despesas

Ocorre quando os bens retirados do

estoque são destinados ao consumo

interno na área administrativa ou

comercial da empresa, deixando a

classificação de investimento.

14

Diferença entre Custo e Despesa

...a despesa vai para o resultado

...o custo vai para o produto

15

Diferença entre Custo e Despesa

...a despesa não é recuperada

...o custo é recuperado nas vendas

16

Diferença entre Custo e Despesa

...a despesa quando paga à vista

provoca redução no ativo pela

saída do dinheiro

17

Diferença entre Custo e Despesa

A despesa...em ambas as situações (a

vista ou período seguinte) ela exerce

função negativa no Patrimônio,

diminuindo o ativo e aumentando o

passivo.

Provoca redução do patrimônio líquido

pelos efeitos provocados no lucro.

18

Diferença entre Custo e Despesa

...já o custo, ao integrar o valor do

produto fabricado será totalmente

recuperado pela empresa por ocasião

da sua venda.

Ao fixar o preço de venda do produto o

empresário considera os custos de

fabricação, despesas comerciais e

administrativas além da margem

de lucro desejada.

19

Diferença entre Custo e Despesa

RESUMO OBJETIVO

CUSTO...

integra o produto...

vai para estoque...

aumenta o AC

20

Diferença entre Custo e Despesa

RESUMO OBJETIVO

Despesa...

reduz o lucro...

vai para resultados...

reduz o PL

21

RESUMO

Gasto / Desembolso

desembolso à vista ou a prazo para

obtenção de bens, independentemente

da destinação que estes bens possam ter

na empresa

22

RESUMO

Investimento

Compreendem basicamente os gastos

com a aquisição dos bens de uso e dos

bens que serão inicialmente mantidos

em estoque para, futuramente sejam

negociados ou integrados ao processo

industrial.

23

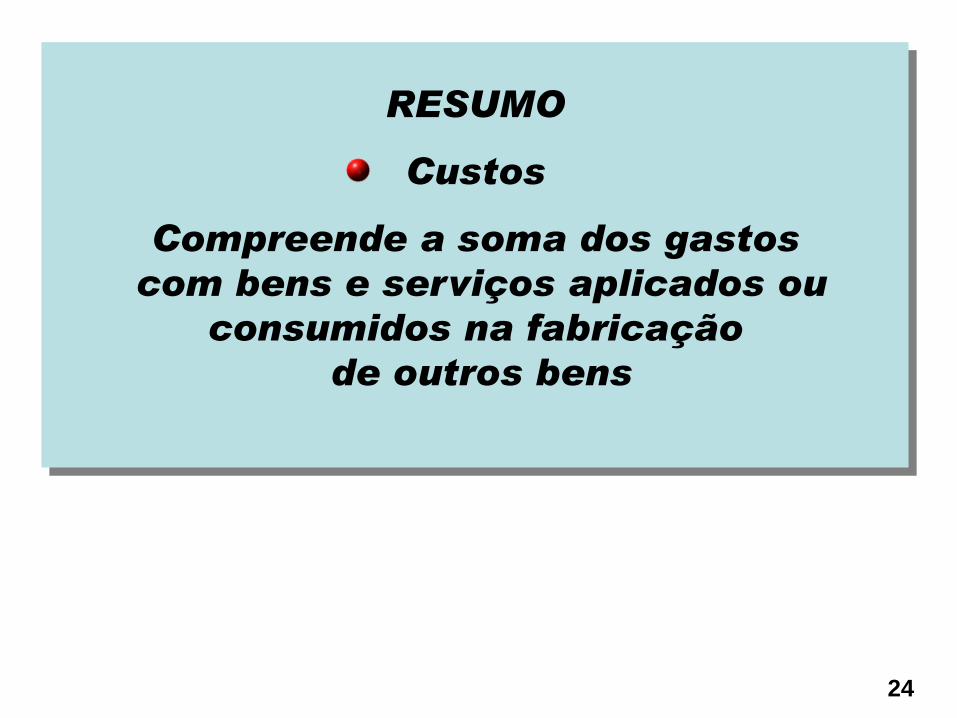

RESUMO

Custos

Compreende a soma dos gastos

com bens e serviços aplicados ou

consumidos na fabricação

de outros bens

24

RESUMO

Despesas

Compreende os gastos decorrentes do

consumo de bens e da utilização de

serviços das áreas administrativa,

comercial e financeira que direta ou

indiretamente visam a obtenção de

receitas.

25

RESUMO

Desembolso

Entrega de numerário antes,

no momento e depois da

ocorrência dos gastos.

26

RESUMO

Parte Custo – Parte Despesa

Compreende os gastos que

beneficiam, ao mesmo tempo,

tanto a área de produção quanto as

áreas administrativa, comercial e financeira.

Neste caso é importante

destacar as parcelas que serão

dedicadas a cada área

27

EMPRESA

Ao adquirir material

(bens, materiais) para

estoque Investimento

ESTOQUE

Consumo interno

(área administrativa,

comercial)

Consumo em

transformação de

produtos e/ou

serviços; e/ou

diretamente em

vendas

Despesa

Custo

Gastos

...ao ser consumido...

...executa um

...aplica um

...executa uma

29

Despesas

são grupos de contas que registram as

operações que ocasionam uma redução no

patrimônio, porém as despesas não estão

diretamente associadas às vendas.

Identicamente haverá uma diminuição de um

ativo (geralmente dinheiro).

Para diferenciar melhor Custo de Despesa,

temos que nos atentar ao seguinte: os custos

estão diretamente associados às vendas e as

despesas não

APURAÇÃO DE RESULTADOS

30

Uma venda de mercadoria implica na entrega

da mercadoria (redução do ATIVO

MERCADORIAS)

...em contrapartida temos o recebimento de

dinheiro pela venda.

Teremos um custo, referente à mercadorias

vendidas, pois a saída da mercadoria esta

associada a venda efetuada.

Já o pagamento (redução do ATIVO DINHEIRO)

do aluguel é uma despesa, pois não esta

associada à venda, pagaremos o aluguel

independente de ter sido efetuada uma venda

ou não.

31

Quando vendemos algo, a empresa objetiva um

lucro.

Se vendemos uma mercadoria que custou R$

300,00 por R$ 500,00, teremos um aumento no

patrimônio de R$ 200,00, (correspondente ao

lucro de R$ 200,00)

A aquisição do produto por R$ 300,00 (referente

ao custo), não foi aumento no patrimônio e sim

uma troca de uma mercadoria que custou R$

300,00, por dinheiro em igual valor monetário

(R$ 300,00)

1- Compramos uma mercadoria por $ 300

2- Vendemos a mercadoria adquirida por $ 500

32

.. conceito importante

• as contas de Receitas

serão creditadas nos

aumentos e debitadas

nas diminuições.

•as contas de Despesas

e Custos, serão

debitadas nos

aumentos e creditadas

nas diminuições

Recordar é saber...

33

Vamos ao exemplo:

Considere o seguinte balanço:

Ativo Passivo

Caixa 2.000 Fornecedores 1.000

Mercadorias 3.000 Patrimônio Liquido

Capital Social 4.000

SOMA DO ATIVO 5.000 SOMA DO PASSIVO 5.000

empresa vendeu todo o seu estoque de mercadorias, e

recebeu a vista a quantia de R$ 5.000,00.

Após a venda foi feita a apuração do resultado.

Vamos primeiro contabilizar a venda da mercadoria:

Primeiramente abriríamos todos os razonetes com os

respectivos saldos.

Debito Crédito

Mercadorias

Debito Crédito

Fornecedores

3.000 1.000

Debito Crédito

Caixa

Debito Crédito

Capital Social

2.000 4.000

34

A seguir, faríamos o registro do valor da VENDA, que foi de

R$ 5.000,00. feita à vista, assim entrou dinheiro no caixa da

empresa, logo houve um débito na conta caixa.

Sabendo que fizemos um débito de R$ 5.000,00, faremos um

crédito de R$ 5.000,00 em outra conta que registrará o

crédito -conta de Receita, chamada de Receita de Vendas.

Debito Crédito

Mercadorias

Debito Crédito

Fornecedores

3.000 1.000

Debito Crédito

Caixa

Debito Crédito

Capital Social

2.000 4.000

Debito Crédito

Receita de Vendas

5.000

5.000

35

Observamos uma redução na conta de estoque.

Sendo uma conta de Ativo, temos que fazer um registro de R$

3.000,00 a crédito nessa conta.

Se fizemos um registro a crédito, temos que ter um registro a

débito também na conta que registrará o Custo da Mercadoria

Vendida (CMV )

Debito Crédito

Mercadorias

Debito Crédito

Fornecedores

3.000 1.000

Debito Crédito

Caixa

Debito Crédito

Capital Social

2.000 4.000

Debito Crédito

Custo mercad. vendidas

3.000

5.000

Debito Crédito

Receita de Vendas

5.000

3.000

36

37

RESUMO DAS OPERAÇÔES

• contabilizamos a operação da venda.

• a conta de Receita foi creditada e a conta de Custo foi

debitada. •

• O crédito na conta de Receita e o débito na conta de Custo

representam o resultado comercial das operações •

• Vendemos a R$ 5.000,00, porém custou R$ 3.000,00, temos

então um lucro de R$ 2.000,00. •

• Esse valor (R$ 2.000,00) de lucro ficará registrado no

Patrimônio Liquido na conta denominada Lucros Acumulados

Debito Crédito

Custo mercad. vendidas

3.000

Debito Crédito

Receita de Vendas

5.000

2.000 Lucro$

Acumulado$

38

RESUMO DAS OPERAÇÔES

O valor R$ 2.000, já está no caixa da empresa, tendo em

vista que ela vendeu se estoque que era de R$ 3.000 e

recebeu R$ 5.000

Podemos afirmar que dos R$ 5.000,00 recebidos

R$ 3.000 são da mercadoria

R$ 2.000 corresponde ao lucro obtido

Como ficará contabilizado este Lucro?

Lucro$

Acumulado$

Debito Crédito

Caixa

2.000

5.000

Debito Crédito

Mercadorias

3.000 3.000

39

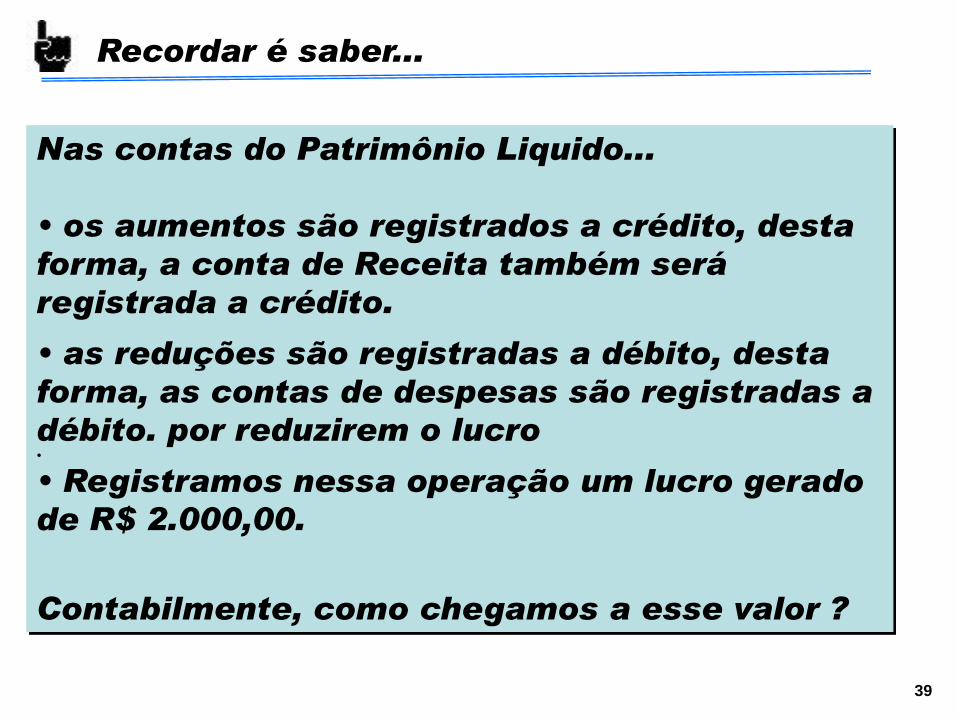

Nas contas do Patrimônio Liquido...

• os aumentos são registrados a crédito, desta

forma, a conta de Receita também será

registrada a crédito.

• as reduções são registradas a débito, desta

forma, as contas de despesas são registradas a

débito. por reduzirem o lucro •

• Registramos nessa operação um lucro gerado

de R$ 2.000,00.

Contabilmente, como chegamos a esse valor ?

Recordar é saber...

40

Receitas, Despesas e Custos são as contas

transitórias ou temporárias

Desta forma, elas não aparecem no balanço -

possuem saldo até o momento em que iremos

apurar o resultado

quando realizamos a apuração essas contas

tem o seu saldo transferido para outra conta

(APURAÇÃO DO RESULTADO DO EXERCICIO)

Nesse momento essas contas serão zeradas

APURAÇÃO DE RESULTADOS

41

RESUMO DAS OPERAÇÔES

Neste momento da apuração do Resultado do Exercício,

deveremos trabalhar apenas as contas de Resultado já que

as contas do ATIVO e do PASSIVO já foram processadas.

Surge a conta APURAÇÃO DO RESULTADO DO EXERCICIO, que

poderá oferecer saldo Positivo ou Negativo

Debito Crédito

Custo mercad. vendidas

3.000

Debito Crédito

Receita de Vendas

5.000

Debito Crédito

Apuração Result. Exercício

42

APURAÇÃO DO RESULTADO

Para zerar a conta RECEITA DE VENDAS, promovemos um

débito no valor que consta em seu saldo (R$ 5.000,00

Credor). Para zerar essa conta temos que fazer um

lançamento de R$ 5.000,00 Devedor ou a débito.

E o crédito correspondente foi feito na conta ARE.

Para zerar o saldo da conta de Custo, (conta de CMV),

fazemos um crédito de R$ 3.000,00. Pois o saldo que

tínhamos nela era de R$ 3.000,00 devedor.

Debito Crédito

Custo mercad. vendidas

3.000

Debito Crédito

Receita de Vendas

5.000

Debito Crédito

Apuração Result. Exercício

5.000 5.000 3.000 3.000

43

APURAÇÃO DO RESULTADO

A conta Receita de Vendas, tinha R$ 5.000,00 Credor, que era

referente ao registro da venda efetuada, e foi zerada com um

lançamento de R$ 5.000,00 a débito, que foi transportado para a

conta ARE (Cr) , para apuração do resultado.

A conta CMV tinha R$ 3.000,00 Devedor, que era referente ao

registro da baixa na conta de mercadorias, devido a venda efetuada,

conseqüentemente para seu zeramento foi efetuado um lançamento

a credito no mesmo valor, R$ 3.000,00, transferido para a conta ARE

(Db).

Debito Crédito

Custo mercad. vendidas

3.000

Debito Crédito

Receita de Vendas

5.000

Debito Crédito

Apuração Result. Exercício

5.000 5.000 3.000 3.000

5.000 5.000 3.000 3.000 2.000 (SF)

Encerramos os registros de apuração do resultado.

Sendo o resultado, o valor de R$ 2.000,00 a crédito que

consta na conta ARE.

Assim abriremos uma conta intitulada de LUCRO DO EXERCICIO

no grupo do Patrimônio Liquido que receberá os R$ 2.000,00 que

estão no saldo da conta ARE, Faremos registro de transferência,

além de abrimos um razonete para a conta LUCRO DO EXERCICIO.

44

Debito Crédito

Mercadorias

Debito Crédito

Fornecedores

3.000 1.000

Debito Crédito

Caixa

Debito Crédito

Capital Social

2.000 4.000

Debito Crédito

Custo mercad. vendidas

3.000

5.000

Debito Crédito

Receita de Vendas

5.000

3.000

7.000 (SF)

0 1.000 (SF)

4.000 (SF) 5.000 (SF)

0 3.000 (SF)

Debito Crédito

Apuração Result. Exercício

5.000 3.000

0

Debito Crédito

Lucro no Exercício

2.000 (SF) 2.000

0

45

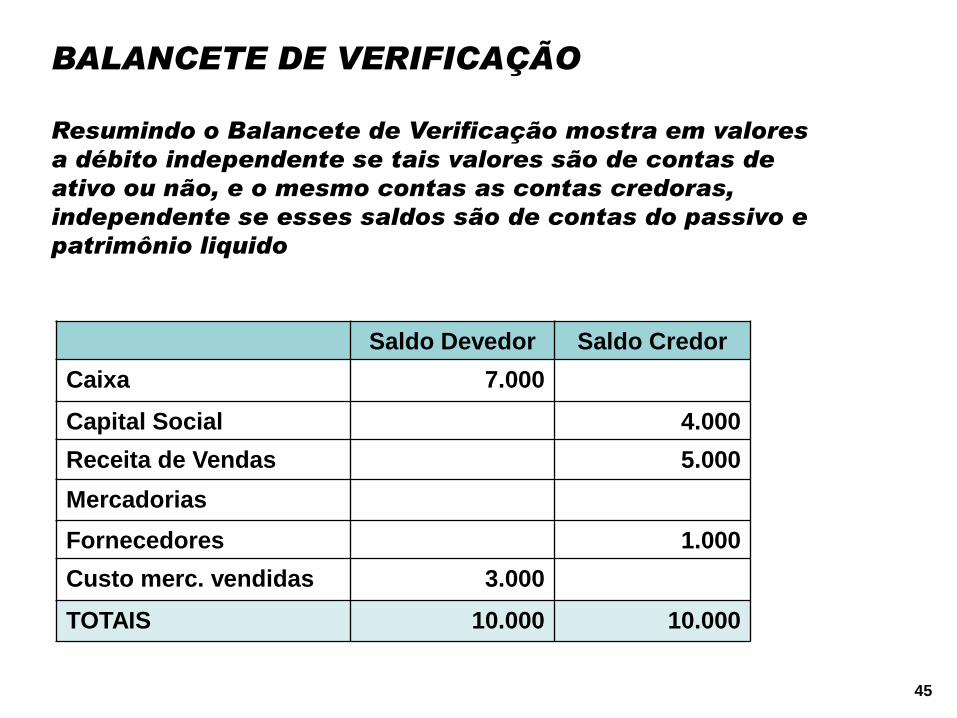

BALANCETE DE VERIFICAÇÃO

Resumindo o Balancete de Verificação mostra em valores

a débito independente se tais valores são de contas de

ativo ou não, e o mesmo contas as contas credoras,

independente se esses saldos são de contas do passivo e

patrimônio liquido

Saldo Devedor Saldo Credor

Caixa 7.000

Capital Social 4.000

Receita de Vendas 5.000

Mercadorias

Fornecedores 1.000

Custo merc. vendidas 3.000

TOTAIS 10.000 10.000

46

Ativo Passivo

Caixa 7.000 Fornecedores 1.000

Patrimônio Liquido

Capital Social 4.000

Lucro no Exercício 2.000

SOMA DO ATIVO 7.000 SOMA DO PASSIVO 7.000

Feito isso temos o nosso resultado apurado, e podemos

agora levantar o balanço patrimonial da empresa,

lembrando que as contas que estão com o saldo zerado não

aparecerão no balanço, que ficará assim:

47

Vamos ao 2º. exemplo:

Considere o seguinte balanço:

Ativo Passivo

Caixa 2.000

Mercadorias 500 Patrimônio Liquido

Capital Social 2.500

SOMA DO ATIVO 2.500 SOMA DO PASSIVO 2.500

A operação foi :

venda de metade do estoque, por R$ 2.000,00, a vista.

48

49

50