Download - Apostila contab internacional

0

CONTABILIDADE INTERNACIONAL (MATERIAL DE APOIO)

2012.2

PROF. LAURIMAR VELOSO LIMA E MARCELO RABELO HENRIQUE

1

Capítulo 1 1.1 A importância da contabilidade internacional para o mercado globalizado 2 1.2 O objetivo da conversão de demonstrações contábeis 3 1.3 Contabilidade em moeda estrangeira e conversão de demonstrações contábeis 5 1.4 Definição de conversão e paridade entre moedas 6 1.5 Padronização, Harmonização, Uniformidade e Convergência de normas

contábeis 6

Exercícios 7

Capítulo 2 2.1 Princípios contábeis geralmente aceitos no Brasil e internacionais 11 2.2 Os organismos internacionais responsáveis pelas normas contábeis: aspectos

introdutórios 12

2.2.1 Orgãos reguladores: USA 13 2.2.2 Orgãos reguladores: os organismos internacionais responsáveis pela

harmonização contábil 14

2.2.3 A harmonização da contabilidade nos moldes do IRFS no mundo 17 2.3 Orgãos reguladores: Brasil 18 2.4 Tipos de moedas 22 2.5 Taxas de conversão 23

Capítulo 3

3.1 Método Monetário e Não Monetário 25 3.2 Ganhos e perdas na conversão – TGL: Translation Gain or Loss 28 3.3 Exemplo de conversão Método Monetário e Não Monetário 29 Exercícios 30

Capítulo 4

4.1 Método do Câmbio de Fechamento 41 4.2 Exemplo de conversão pelo Método do Câmbio de Fechamento 41

Capítulo 5 5.1 Método Temporal 46

Capítulo 6

6.1 Emprétimos e financiamentos em moeda estrangeira 47 6.2 Diferença entre variação cambial e variação monetária 48 Exercícios 48

Capítulo 7

7.1 Lei Sarbanes-Oxley 51 Exercícios 52

2

Capítulo 1:

1.1. A importância da contabilidade internacional para o mercado globalizado

Nos últimos tempos, o mundo e a sua economia vivenciou e continua

vivenciando um processo de mudança irreversível, denominado “globalização”.

Essa transformação tem sido tão grande e se mostra tão relevante, que provocou

alterações em diversos segmentos da sociedade mundial, tal como empregabilidade,

educação, esportes, divisão de renda, e desta forma, redefinindo completamente o

conceito de propriedade e riqueza, provocando desta forma a alteração do ranking

de prosperidade que existia anteriormente.

A tentativa de integração dos países membros dos blocos econômicos, hoje

existentes no mundo, a exemplo do Mercado Comum do Sul - MERCOSUL e União

Européia - UE, bem como a expectativa de criação da ALCA, pode ser vista e

entendida do ponto de vista econômico como a ampliação da atuação das empresas

e dos mercados onde estas atuam, e conseqüentemente a necessidade de bem

informar os usuários nacionais e internacionais da informação contábil.

O ambiente internacional vem se alterando em diversos aspectos e se

tornando mais competitivo e exigente. As organizações em resposta às novas

exigências ambientais e de certificação, estão passando por mudanças profundas

em sua cultura, em seus processos e muitas vezes em sua forma de atuação,

provocando assim mudanças nas economias nacionais e nelas próprias em

especial. Nesse contexto, o movimento de mudanças, o processo de gestão

empresarial e própria Contabilidade passam por novos desafios e os seus

responsáveis passam a trabalhar com novos modelos de decisão, tomando a

Contabilidade como base principal das ferramentas de gestão empresarial.

Há que se ressaltar também o grande impacto gerado pelos escândalos

contábeis envolvendo fraudes em empresas de grande influência no mercado de

capitais como a Enron, a Xerox e a empresa de auditoria Arthur Andersen, fazendo

com que os legisladores e órgãos normativos passassem a estabelecer mudanças

na evidenciação contábil, bem como no grau de exigência de transparência na

postura dos dirigentes.

A expansão das fronteiras internacionais levou a necessidade da prática de

uma nova linguagem, tanto idiomática (representada por expressões como

disclusore, cash-flow, controller) como a distinta desta, que é a linguagem das

3

moedas entre os diversos países.

Como conseqüência das disparidades que as economias (sobretudo as

inflacionárias) podem gerar nestes relatórios, são apresentados aspectos relativos à

busca pelos diversos órgãos normativos para uma melhor prática contábil que

atenda as necessidades da empresa bem como os princípios que orientam estas

práticas, que, ao longo do tempo, fizeram com que a contabilidade venha buscando

formas de melhor espelhar o verdadeiro valor patrimonial das empresas.

Na época de alta inflação algumas regras práticas eram sugeridas aos

consumidores de modo a não permitir que a moeda perdesse tanto o seu valor.

Assim sendo recomendava-se não manter dinheiro em espécie, a não ser para

coisas indispensáveis como o cafezinho, a condução ou alguns trocados para

gorjetas. Analogamente às empresas buscavam formas de minimizar os efeitos

nocivos da inflação em seus resultados.

Economias com alta inflação geram o inconveniente de não ter um padrão de

preços e sua conseqüente incomparabilidade de valores. Devido a volatilidade dos

preços praticados, não há memória prática para avaliar a relatividade entre os

valores dos diversos bens negociados. Na época de alta inflação no Brasil, para se

analisar valores ao longo do tempo recorria-se a índices econômicos que

representassem alguma forma de comparabilidade.

De forma análoga, outra face da moeda que precisa ser analisada é quando

se fala, na área de negócios, da apresentação de relatórios financeiros de empresas

para o exterior. Nestes casos, têm-se unidades monetárias distintas, com taxas de

correção cambial não necessariamente dependentes o que leva a necessidade de

um instrumento que seja o reflexo mais fiel dos negócios na outra moeda e que

atenue as disfunções características que possam aparecer entre estas.

1.2. O objetivo da conversão de demonstrações contábeis

Os profissionais contadores, administradores, das entidades de classes e

órgãos reguladores nacionais e internacionais, têm procurado encontrar soluções e

paliativos para eliminar os efeitos que a inflação acarreta para as demonstrações

financeiras.

Do ponto de vista das nações que têm investimentos em países com

problemas de inflação, seja para consolidação das demonstrações ou para

simplesmente avaliar desempenhos, também se tem procurado uma solução neste

4

sentido.

Há um interesse e necessidade de se tratar contabilmente as demonstrações

financeiras preparadas no exterior. O problema com que se depara, é o da

necessidade de converter essas demonstrações para outra moeda e segundo

critérios contábeis que guardem uniformidade com aqueles praticados pelo país de

origem dos investimentos

Pode-se destacar entre os principais objetivos para conversão das

demonstrações contábeis:

� Obter demonstrações contábeis em moeda forte, não sujeita aos efeitos da

inflação

Durante décadas, conviveu-se com um sistema econômico altamente

inflacionário que, mesmo com o reconhecimento da correção monetária, acarretava

relevantes distorções nas demonstrações contábeis em moeda nacional,

prejudicando qualquer tentativa de análise comparativa. Assim sendo, diversas

empresas nacionais mantinham, para fins gerenciais, sistema de contabilidade em

moeda estrangeira considerada moeda forte.

Com o sucesso do Plano real, convive-se com inflação extraordinariamente

baixa para nossos padrões (abaixo de 10% ªª). Entretanto, com o término da

correção monetária, ao longo do tempo, essa inflação acabará acumulando-se,

provocando relevantes distorções nas demonstrações contábeis. Por esse motivo,

empresas que mantinham sistema de contabilidade em moeda estrangeira optaram

pela manutenção do sistema e outras que não possuíam estão empenhadas em

implanta-lo.

� Permitir ao investidor estrangeiro melhor acompanhamento de seu

investimento, já que as demonstrações convertidas estarão expressas na moeda corrente de seu próprio país.

Mais do que nunca verifica-se a entrada de capitais estrangeiros no país e

empresas nacionais preparando-se para parcerias com investidores estrangeiros ,

ou tentando a captação de recursos no exterior através da obtenção de empréstimos

ou da colocação de títulos mobiliários nas bolsas de valores do exterior. Assim

sendo, para que os investidores possam avaliar o desempenho da empresa e a

evolução de seu investimento, é necessário apresentar demonstrações contábeis

elaboradas na moeda de origem, e de acordo com os critérios contábeis a que esses

investidores estão acostumados.

� Possibilitar a aplicação do método da equivalência patrimonial sobre

investimentos efetuados em diversos países.

5

As empresas americanas, européias e outras nacionalidades que possuem

investimentos em outras empresas devem avalia-los de acordo com o método da

equivalência patrimonial . Para tanto, é necessário apurar o valor do patrimônio

líquido contábil dessas empresas em moeda estrangeira, e de acordo com os

critérios contábeis americanos.

� Possibilitar a consolidação e combinação de demonstrações contábeis de empresas situadas em diversos países.

1.3. Contabilidade em moeda forte e a diferença entre conversão de

demonstrações contábeis e contabilidade em moeda estrangeira

A essência da contabilidade em moeda forte é que todos os valores das

demonstrações financeiras devem ser divulgados em moeda de poder de compra da

data de encerramento do último exercício social.

As demonstrações são preparadas a usuários externos por muitas empresas

no mundo inteiro. Embora tais demonstrações contábeis possam parecer

semelhantes de um país para outro, existem diferenças que foram provavelmente

resultante de uma variedade de circunstâncias sociais, econômicas e legais e de,

diferentes países adotarem normas contábeis que atendam as suas necessidades,

segundo o entendimento de cada um.

Muitas vezes confunde-se os termos convesão de demostrações financeiras e

contabilidade em meoda estrangeira. Apesar dos nomes parecidos, os termos

identificam situações diferentes.

Na contabilidade em moeda estrangeira todas as operações, na medida em

que são feitas, são convertidas e lançadas no sistema contábil próprio, e ao final do

período, as demonstrações contábeis apresentadas já estão em moeda estrangeira.

Na conversão de demonstrações contábeis para moeda estrangeira, a

contabilidade é em moeda local. Somente após apuradas as demonstrações

contábeis é que elas são convertidas.

Contabilidade em moeda estrangeira pressupõe a existência de um sistema contábil

em moeda estrangeira, onde as operações, á medida em que são feitas, já estão

em moeda estrangeira.

Conversão de demostrações financeiras pressupõe a existência de uma

contabilidade em moeda nacional, no Brasil o Real, que servirá de base para a

conversão dos demonstrativos financeiros para outra moeda.

6

1.4. Definição de conversão e paridade entre moedas

“Conversão é o processo através do qual quantias

determinadas em uma moeda são expressas em termos

de outra moeda”. (FIPECAFI, 1991:599)

“Paridade é o preço de uma unidade de moeda

estrangeira medido em unidades ou frações de outra

moeda estrangeira”

A determinação da taxa de câmbio a ser utilizada no processo de conversão e

o tratamento a ser dispensado aos ganhos ou perdas surgidos do processo

destacam-se como problemas principais no tocante à conversão de demonstrações

financeiras.

1.5. Padronização, harmonização, uniformidade e convergência de normas

contábeis

São termos utilizados frequentemente em artigos relacionados ao processo

de globalização das normas contábeis: Padronização, harmonização, uniformidade e

convergência. A seguir, como interpretar cada termo para melhor entendimento do

processo:

Padronização Consiste na adoção de regras mais rígidas, sem flexibilização. O padrão escolhido como referência para a harmonização mundial das demonstrações contábeis são as normas IAS/IFRS publicadas pelo IASB.

Harmonização Busca amenizar as diferenças internacionais. Os pronuncionamentos internacionais são traduzidos e adaptados às características de cada país sem, entretanto, perder as características básicas de cada pronunciamento.

Uniformidade Com a harmonização mundial das normas contábeis as demonstrações contábeis de vários países serão comparáveis porque estarão uniformizadas de acordo com o padrão internacional, porém respeitando as características de cada país.

Covergência Processo de implementação das normas internacionais em cada país. No brasil, o processo foi iniciado oficialmente em 1º de janeiro de 2008 com a Lei 11.638/07 e deverá estar concluído no final de 2010.

Fonte: PEREZ JÚNIOR, J.H. (2009, p. 4), adaptado

7

EXERCÍCIOS

1) Considere as seguintes cotações (data de 10/02/2010):

Dólar dos Estados Unidos (USD): R$ 1,84830

Peso Chileno (CLP) : R$ 0,0034607

Peso Argentino (ARS): R$ 0,481065

A partir das seguintes considerações, efetue as conversões:

a) O ingresso mais barato para o show da banda Coldplay em Santiago

é CLP $ 40.000,00. Um brasileiro em férias no Chile tem intenção de

ir. Quantos reais desembolsará? O salário mínimo no Chile é CLP é

135.000,00 e uma garrafa de agua mineral custa CLP 400,00.

Quanto corresponde, respectivamente, em reais?

b) O salário mínimo na Argentina é ARS 630,00. Qual o

correspondente em reais? Neste mesmo país, alugar um

apartamento de dois quartos em Buenos Aires sai por US$ 400, uma

passagem de ônibus custa US$ 0,80 e um refrigerante vale US$ 2.

Quanto corresponde em reais?

2) Considere as seguintes cotações em Reais em 15/08/2011:

Dólar dos Estados Unidos (US$) 1,5956

Euro (Euro) 2,3058

Franco Suíço (CHF) 2,0451

Libra Esterlina (GBP) 2,6146

Iene do Japão (JPY) 0,0208

8

Converta R$ 3.155.637,77 para: a) Dólar

b) Euro

c) Franco Suíço

d) Libra Esterlina

e) Iene do Japão

Uma máquina fotográfica NIKON Sd 2000 custa JPY $ 6.000,00. Um brasileiro

que trabalha lá deseja comprar. Quantos reais gastará?

O total das disponibilidades constantes no balanço da empresa Tower S/A é de

R$ 1.220.342,21. Ao se converter para moeda da matriz (EUA) qual valor

corresponderá?

Uma viagem de seis dias a Madrid custa Euro 6.600,00 (1.100,00 por dia) no

Hotel Valladolid. Em reais, qual o valor correspondente?

Calcule a paridade das moedas em relação ao Dólar em 15/08/2011:

Moeda Cotação Paridade em relação ao Dólar

Calcule a paridade das moedas em relação ao Euro em 15/08/2011:

Moeda Cotação Paridade em relação ao Euro

9

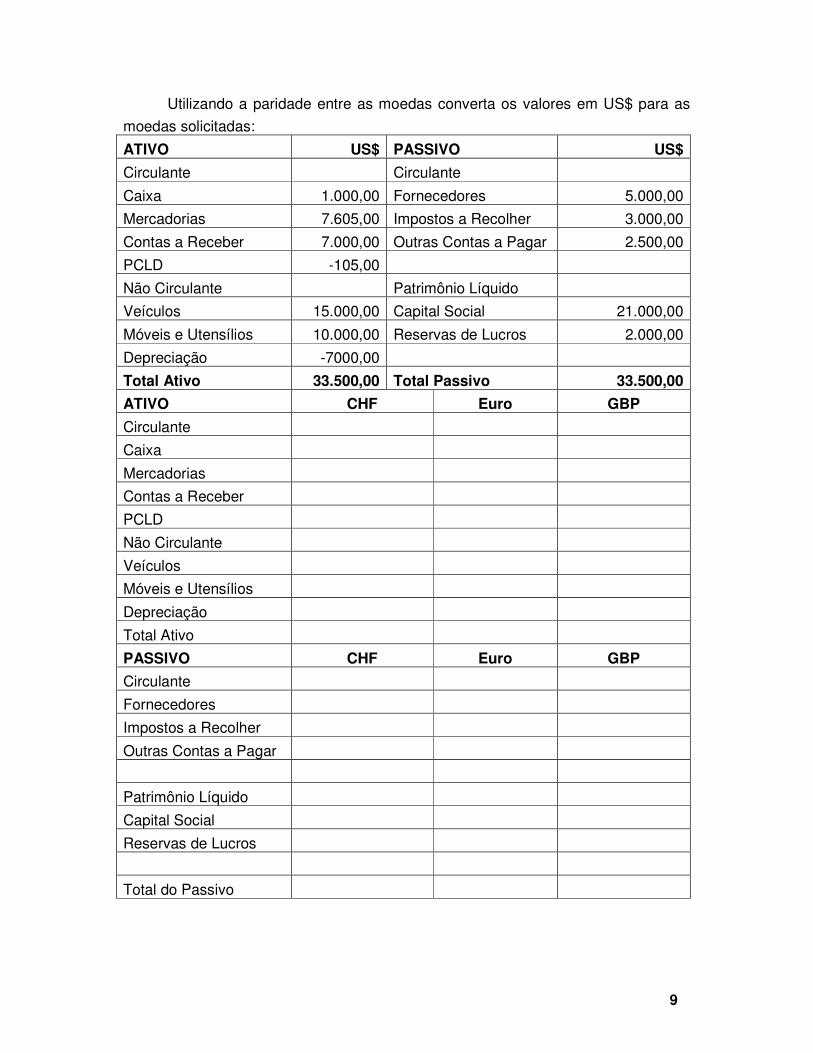

Utilizando a paridade entre as moedas converta os valores em US$ para as

moedas solicitadas:

ATIVO US$ PASSIVO US$

Circulante Circulante

Caixa 1.000,00 Fornecedores 5.000,00

Mercadorias 7.605,00 Impostos a Recolher 3.000,00

Contas a Receber 7.000,00 Outras Contas a Pagar 2.500,00

PCLD -105,00

Não Circulante Patrimônio Líquido

Veículos 15.000,00 Capital Social 21.000,00

Móveis e Utensílios 10.000,00 Reservas de Lucros 2.000,00

Depreciação -7000,00

Total Ativo 33.500,00 Total Passivo 33.500,00

ATIVO CHF Euro GBP

Circulante

Caixa

Mercadorias

Contas a Receber

PCLD

Não Circulante

Veículos

Móveis e Utensílios

Depreciação

Total Ativo

PASSIVO CHF Euro GBP

Circulante

Fornecedores

Impostos a Recolher

Outras Contas a Pagar

Patrimônio Líquido

Capital Social

Reservas de Lucros

Total do Passivo

10

3) Responda:

3.1) A Lei 11.638/07 derivou da necessidade de ter o Brasil inserido nas normas internacionais de contabilidade.

Verdadeiro

Falso

3.2) As muitas mudanças envolvendo a contabilidade no cenário internacional não têm

afetado de forma positiva, a classe contábil no contexto brasileiro.

Verdadeiro

Falso

3.3) A Lei nº 11.638/07 introduziu no Brasil?

A os princípios de IFRS - International Financial Reporting Standards; B os princípios da SEC ? Securities and Exchange Commission; C o modelo americano de contabilidade; D as NBCs ? Normas Brasileiras de Contabilidade; E todas as respostas estão corretas;

3.4) Com relação à harmonização das normas contábeis é correto afirmar:

A

a harmonização das normas contábeis é um processo de extrema relevância e altamente necessário para as companhias que operam em diversos países e que precisam apresentar informações as suas controladoras sediadas no exterior ou aos seus usuários internacionais (clientes, fornecedores, bancos, etc);

B no Brasil, o Comitê de Pronunciamentos Contábeis (CPC) é órgão responsável pela elaboração e harmonização das normas contábeis que está ligado ao Conselho Federal de Contabilidade (CFC);

C o CPC tem por objetivo principal alinhar o Brasil ao que há de melhor em práticas contábeis em nível internacional;

D todas as respostas estão corretas; E todas as respostas estão incorretas;

11

Capítulo 2:

2.1. Princípios contábeis geralmente aceitos no Brasil e internacionais

Em função do processo de harmonização de práticas contábeis, os princípios

contábeis geralmente aceitos no Brasil já foram reformulados e, portanto, estão

harmonizados com os princípios internacionais de contabilidade.

Isto decorre pois o Pronunciamento Conceitiual Básico emitido pelo CPC –

Comitê de Pronunciamentos Contábeis sob o título Estrutura Conceitual para

Elaboração e Apresentação das Demonstrações Contábeis foi elaborado com base

no Framework for the Preparation and Presentation of Financial Statements, emitido

pelo IASB – International Accounting Standards Boards e foi aprovado pela

Resolução CFC 1.121/08, que o transformou na Norma Brasileira de Contabilidade –

NBC T 1.

Em duas categorias classificam-se os princípios contábeis:

Primeira Categoria - Pressupostos Básicos:

Regime de Competência

Continuidade

Segunda Categoria – Características Qualitativas das Demonstrações

Contábeis:

Compreensibilidade ou Clareza

Relevância

Confiabilidade

Comparabilidade

Resumo dos princípios contábeis:

12

Regime de Competência

Exige a apropriação das receitas e das despesas, com suas mutações nos ativos e passivos e, consequentemente, no patrimônio líquido, com fundamento em que seus fatos geradores contábeis ocorrem, e não apenas quando de seus reflexos no caixa. Exige também a confronmtação das despesas com a receitas realizadas a que se relacionam.

Continuidade As demonstrações contábeis são preparadas sob o pressuposto da Continuidade das atividades da entidade, se esse pressuposto não estiver presente, os conceitos básicos estipulados para avaliação dos ativos e passivos precisam ser modificados e a devida divulgação precisa ser dada.

Clareza Se fundamenta no pronto entendimento por parte de usuários que tenham um conhecimento razoável dos negócios, atividades econômicas e contabilidade e a disposição de estudar as informações com razoável diligência.

Relevância Diz respeito à influência de uma informação contábil na tomada de decisões. As informações são relevantes quando podem influenciar ar decisões econômicas dos usuários, ajudando-os a avaliar o impacto de eventos passados, presentes ou futuros ou confirmando ou corrigindo as suas avaliações anteriores. A Relevância depende da natureza e também da materialidade (tamanho) do item em discussão.

Confiabilidade

Exige que a informação seja apresentada da forma mais adequada possível, retratando apropriadamente o que se pretende evidenciar. Para a Contabilidade estar presente é fundamental que seja sempre respeitada a Primazia da Essência Sobre a Forma, ou seja, que as transações e eventos devem ser contabilizados e apresentados de acordo com a sua realidade econômica e não meramente em sua forma legal. É necessário também que se observe a Neutralidade (Impacialidade), a Prudência e a Integridade.

Comparabilidade Permite comparar informações contábeis de certa entidade ao longo do tempo. Trata-se da caracteística que permite a melhor visão da evolução da entidade medida sob os mesmos critérios e princípios ao longo do tempo (consistência), mas sem que isso leve à não evolução das práticas contábeis; e a comparabilidade também se aplica à adoção das mesmas práticas por empresas semelhantes.

Fonte: PEREZ JÚNIOR, J.H. (2009, p. 10), adaptado

2.2. Os Organismos internacionais responsáveis pelas normas internacionais:

aspectos Introdutórios

A Globalização gera uma série de implicações no mundo dos negócios; uma

das mais importantes é a concorrência acirrada entre as empresas, o que resulta em

uma busca de melhorias constantes. Essa busca traduz-se na diversificação dos

negócios, bem como na ampliação dos mercados consumidores.

Exemplos claros de tais melhorias são fusões, cisões, incorporações,

aquisições e joint ventures (companhias com controle compartilhado). Essas

operações, denominadas genericamente Business Combination (combinações de

negócios), têm crescido rapidamente.

Nesse contexto, surgem problemas relacionados ao tratamento contábil

13

aplicável a essas concentrações de empresas, sendo necessário identificar as

principais semelhanças e diferenças no tratamento contábil, a fim de harmonizar as

práticas contábeis adotadas pelos mais diversos países que estão participando

ativamente do atual mundo dos negócios, os quais podem ser compostos por grupos

de empresas que atuam nas mais diversas partes do globo, bem como por

companhias que angariam fundos nos mais distintos mercados de capitais.

A harmonização das normas contábeis abre o mercado brasileiro aos

investidores internacionais, além de tornar o mercado de capitais e o sistema

financeiro brasileiro mais transparentes e reduzindo o risco país.

2.2.1. Orgãos reguladores - USA

2.2.1.1 SEC - Securities Exchange Comission

Nos Estados Unidos da América, o formato e o conteúdo das demonstrações

financeiras das companhias abertas são regulados pela SEC, que é a comissão de

valores mobiliários norte-americana, de forma similar à CVM brasileira. Não obstante

o fato de que a SEC tenha delegado muitas de suas responsabilidades ao FASB, ela

freqüentemente acrescenta outras solicitações.

Uma vez que a SEC reconhece os pronunciamentos do FASB como sendo de

uso obrigatório, da mesma forma como eram reconhecidas as opiniões do APB

antes de 1973, ele constitui-se na principal entidade responsável pela emissão de

padrões para a preparação das demonstrações financeiras e pela determinação dos

USGAAP nos Estados Unidos.

2.2.1.2 FASB - Financial Accounting Standards Board

O Conselho de Padrões de Contabilidade Financeira (FASB), criado em 1973,

caracteriza-se por ser uma entidade independente, cujos membros componentes

devem ser totalmente desvinculados do mercado de capitais. Todavia,

historicamente a maioria dos membros do conselho foi anteriormente auditores,

funcionários de grandes corporações mundiais, servidores governamentais e

membros da academia, porque, para o desempenho dessa função, é exigido

conhecimento.

Antes de emitir um novo pronunciamento (SFAS), o FASB freqüentemente

trabalha, com uma força-tarefa composta de contadores públicos (CPAs)

representativos da indústria, acadêmicos e usuários das demonstrações financeiras

para desenvolver um memorando de discussão. Após receber os comentários

14

públicos e ouvir suas opiniões, essa assessoria prepara uma proposta de padrões

de contabilidade e a disponibiliza para comentários públicos. Esse instrumento

confere ao público uma oportunidade para comentar sobre o projeto antes de ser

finalizado e emitido como um pronunciamento do FASB. A base conceitual para os

USGAAP está incluída nos pronunciamentos conceituais do FASB, denominados

SFAS, que criaram uma espécie de estrutura conceitual básica usada pelo conselho

para o estabelecimento de padrões de contabilidade.

2.2.1.3. AICPA - American lnstitute of Certified Public Accountants

O instituto americano dos contadores públicos certificados (AICPA) possui um

comitê técnico sênior denominado Comitê Executivo de Padrões da Contabilidade

(AcSEC). Esse comitê é composto de 15 membros voluntários, com representantes

da indústria, da academia, analistas, e empresas de contadores públicos nacionais e

regionais. Além disso, todos os membros do AcSEC são contadores certificados

(CPAs) e membros do AICPA.

O AcSEC está autorizado a formular padrões de contabilidade, bem como a

representar o AICPA em matérias da contabilidade. Esses padrões de contabilidade

são elaborados através do trabalho de comitês do AICPA e de forças-tarefa. O

comitê emite pronunciamentos de posição (SOPs), guias de auditoria e de

contabilidade, os quais são revisados e cancelados pelo FASB.

2.2.2. Orgãos reguladores – Os Organismos internacionais responsáveis pela

harmonização contábil

2.2.2.1. IASB – International Accounting Standards Board

Em nível internacional, o Quadro de Padrões Internacionais de Contabilidade

(IASB), órgão que emite pronunciamentos denominados International Accounting

Standards (IAS), utilizados como referência em diversos países. Seus

pronunciamentos são aceitos como ferramenta de publicação em quase todas as

bolsas de valores do mundo, para as empresas que nelas desejem ser cotadas,

auxiliando dessa forma o acesso aos mercados de capitais mundiais e tornando as

empresas que utilizam tais padrões capazes de ser ativamente participantes da atual

economia globalizada.

Para se ter uma noção da importância do IASB, um fato marcante ocorreu no

ano de 2002. A Comunidade Européia (CE) aprovou uma regulamentação que toma

15

obrigatória, a partir de 2005, a elaboração de demonstrações financeiras

consolidadas de acordo com os pronunciamentos emitidos pelo IASB para todas as

companhias abertas de seus países-membros.

Essa resolução da CE representa um marco histórico no processo de

harmonização contábil das práticas contábeis mundiais, uma vez que esse grande

bloco econômico passará a divulgar, aos seus usuários externos, informações

consolidadas passíveis de comparação. Esse procedimento possivelmente

impulsionará outras iniciativas nesse sentido, haja vista a grande redução de custos

provocada por esse evento, especialmente no que tange à conversão das

demonstrações contábeis de acordo com os princípios de contabilidade geralmente

aceitos de um país para o outro. Prova disso é que a Austrália também passará a

adotar os pronunciamentos emitidos pelo IASB a partir de 2005.

Os Padrões Internacionais de Relatórios Financeiros (IFRS – International

Financial Report Standards) e os Padrões Internacionais de Contabilidade (IAS -

International Accounting Standards) foram criados pelo Conselho Consultivo de

Normas de Contabilidade (IASB - International Accounting Standards Board) para

assegurar que as empresas desenvolvam relatórios financeiros compatíveis. Com

isto, aproximadamente 7.000 empresas que constam da relação da União Européia

preparem seus balanços financeiros consolidados de acordo com os padrões

IFRS/IAS.

Com isto empresas de capital aberto terão que aderir ao IFRS, além de estar

em conformidade com suas próprias regulamentações locais de impostos,

dividendos, etc., o que acaba por demandar ao menos dois conjuntos de relatórios

financeiros.

As subsidiárias brasileiras de empresas européias também deverão

apresentar suas demonstrações com base nos IAS (KPMG, 2002).

Nesse contexto também se insere o processo de consolidação das

demonstrações financeiras, pois a necessidade de elaboração e divulgação de

demonstrações financeiras consolidadas vem aumentando cada vez mais em função

do crescente volume de transações de aquisições de empresas que ocorrem

freqüentemente em todo o mundo.

2.2.2.2. IASC - International Accounting Standards Committee

O IASC - Comitê de Padrões de Contabilidade Internacional foi constituído no

ano de 1973 através de um acordo feito entre organismos profissionais de

Contabilidade da Austrália, Canadá, França, Alemanha, Japão, México, Países

Baixos, Reino Unido, Irlanda e Estados Unidos.

16

� Entre 1983 e 2001, os membros do IASC incluíram todas as entidades de

profissionais contábeis que são membros da Federação Internacional de

Contadores - IFAC. Em maio de 2000, uma nova constituição, em termos de

estrutura organizacional, foi aprovada; nela o IASC foi estabelecido como

uma entidade independente, comandada por 19 curadores.

2.2.2.3. SAC - Standards Advisory Council (SAC)

O Conselho Consultivo de padrões é o organismo internacional através do

qual grupos e indivíduos que advêm de outras áreas geográficas - onde não estão

estabelecidos os curadores do IASB - fazem recomendações ou aconselham o

IASB. Esse conselho deve reunir-se, no mínimo, três vezes por ano. Além disso, o

IASB deve consultá-lo sobre todos os principais projetos. As assembléias do SAC

devem ser públicas.

O SAC é composto de aproximadamente 30 membros, todos eles

pertencentes a regiões geográficas distintas, com especialização técnica que

possibilite contribuir para a formulação de normas contábeis.

2.2.2.4. SIC Standing Interpretation Committee (SIC)

O Comitê Permanente de Interpretações foi criado em 1997, tendo em vista a

necessidade de considerar algumas questões contábeis que possam receber

tratamento contábil divergente ou inaceitável, devido à falta de orientação oficial no

local. Essas considerações fazem parte do contexto das normas internacionais e da

estrutura conceitual do IASB. Para o desenvolvimento de suas atividades, o SIC

consulta entidades similares em todo o globo.

O SIC trata de questões abrangentes, não daquelas que se referem a

exceções. As interpretações abrangem assuntos relacionados:

� pronunciamentos já emitidos (áreas nas quais a prática contábil é

insatisfatória em relação às normas internacionais);

� pronunciamentos não emitidos, (tópicos novos, que não existiam quando a

norma foi desenvolvida).

O SIC conta com um grupo de até 12 membros votantes, incluindo

profissionais de contabilidade, elaboradores e usuários das demonstrações

financeiras, originários de vários países.

17

2.2.3. A harmonização da contabilidade nos moldes do IFRS no mundo

As Normas Internacionais de Contabilidade (Internacional Accounting

Stardard – IAS), atualmente conhecidas como normas IFRS (Intenational Financial

Reporting Standard) – Padrão Internacional de Relatórios Financeiros são um

conjunto de pronunciamentos de contabilidade internacionais publicados e revisados

pelo IASB – International Accounting Standards Board.

As normas IFRS foram adotados pelos países da União Européia a partir de

31 de Dezembro de 2005 com o objetivo de harmonizar as demonstrações

financeiras consolidadas publicadas pelas empresas abertas européias. A iniciativa

foi internacionalmente acolhida pela comunidade financeira.

Atualmente, aproximadamente 110 países já aderiram ou estão em processo

de convergência às normas internacionais de contabilidade.

Histórico de Criação das Normas IAS/IFRS:

1972 A criação de um comitê de pronunciamentos contábeis internacionais foi

sugerida durante o 10º. Congresso Mundial de Contadores.

1973 Criado o IASC International Accounting Standards Committee – Comitê de

Pronunciamentos Contábeis Internacionais.

2001 Criado o IASB para a emissão do IFRS.

2005 Os países da União Européia – UE adotam as normas do IFRS.

2006 FASB e IASB fazem acordo para convergência entre o IFRS e USGAAP. A

China adota o IRFS.

2007 Brasil, Canadá, Chile, Índia, Japão e Coréia estabelecem datas para adotar o

IFRS.

2007 Ângela Merkel (UE) e George W. Bush (USA) assinam acordo de

harmonização das normas contábeis confirmando o trabalho desenvolvido pelo

FASB e IASB no sentido de criar um modelo de contabilidade universal.

2007 SEC anuncia que a partir de 2009 aceitará de empresas estrangeiras listadas

na Bolsa de Valores dos EUA a publicação de demonstrações contábeis de

acordo com o IFRS sem necessidade de reconciliação com o USGAAP.

2007 Lei 11.638/07, aprovado pelo congresso nacional brasileiro, com o objetivo de

harmonizar as práticas contábeis brasileiras às normas internacionais de

contabilidade IFRS.

18

2.3. Orgãos reguladores - Brasil

2.3.1. CVM - Comissão de valores Mobiliários

A Comissão de Valores Mobiliários foi criada em 1976, através da Lei n°.

6.385/76. Trata-se de uma entidade autárquica vinculada ao Ministério da Fazenda,

que, entre suas atribuições previstas na referida lei, tem competência para

regulamentar, com observância da política definida pelo Conselho Monetário

Nacional, as matérias previstas nesta lei e na Lei das Sociedades por Ações. A partir

de então, a CVM, por delegação legal expressa, também passou a emitir pareceres,

instruções e deliberações, regulamentando a matéria contábil para as sociedades

anônimas de capital aberto.

Além disso, juntamente com a Lei das Sociedades por Ações, disciplina o

funcionamento do mercado de valores mobiliários e a atuação das companhias

abertas, dos intermediários financeiros e dos investidores, além de outros cuja

atividade é relacionada a esse mercado.

A CVM tem poderes para:

� Disciplinar;

� Normatizar; e

� fiscalizar a atuação dos diversos agentes integrantes do mercado.

Seu poder normatizador abrange todas as matérias referentes ao mercado de

valores mobiliários, que incluem:

� registro de companhias abertas;

� credenciamento de auditores independentes e administradores de carteiras

de valores mobiliários;

� organização, funcionamento e operações das bolsas de valores;

� negociação e intermediação no mercado de valores mobiliários;

� suspensão de emissão, distribuição ou negociação de determinado valor

mobiliário ou decretação de recesso de bolsa de valores.

2.3.2. CPC – Comitê de Pronunciamentos Contábeis

Origem: O Comitê de Pronunciamentos Contábeis (CPC) foi idealizado a partir da união

de esforços e comunhão de objetivos das seguintes entidades:

� ABRASCA – Associação Brasileira das Companhias Abertas

� APIMEC NACIONAL – Associação dos Analistas e Profissionais de Investimento

19

do Mercado de Capitais

� BOVESPA – Bolsa de Valores de São Paulo

� CFC – Conselho Federal de Contabilidade

� FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras

� IBRACON – Instituto dos Auditores Independentes do Brasil

Em função das necessidades de:

- convergência internacional das normas contábeis (redução de custo de elaboração de

relatórios contábeis, redução de riscos e custo nas análises e decisões, redução de custo

de capital);

- centralização na emissão de normas dessa natureza (no Brasil, diversas entidades o

fazem);

- representação e processo democráticos na produção dessas informações (produtores

da informação contábil, auditor, usuário, intermediário, academia, governo).

Criação e Objetivo:

Criado pela Resolução CFC nº 1.055/05, o CPC tem como objetivo "o estudo, o preparo

e a emissão de Pronunciamentos Técnicos sobre procedimentos de Contabilidade e a

divulgação de informações dessa natureza, para permitir a emissão de normas pela

entidade reguladora brasileira, visando à centralização e uniformização do seu processo

de produção, levando sempre em conta a convergência da Contabilidade Brasileira aos

padrões internacionais".

Características Básicas:

- O CPC é totalmente autônomo das entidades representadas, deliberando por 2/3 de

seus membros;

- O Conselho Federal de Contabilidade fornece a estrutura necessária;

- As seis entidades compõem o CPC, mas outras poderão vir a ser convidadas

futuramente;

- Os membros do CPC, dois por entidade, na maioria Contadores, não auferem

remuneração.

Além dos 12 membros atuais, serão sempre convidados a participar representantes dos

seguintes órgãos:

- Banco Central do Brasil;

- Comissão de Valores Mobiliários;

- Secretaria da Receita Federal;

- Superintendência de Seguros Privados (SUSEP).

20

Outras entidades ou especialistas poderão ser convidados. Poderão ser formadas

Comissões e Grupos de Trabalho para temas específicos.

Produtos do CPC:

- Pronunciamentos Técnicos;

- Orientações;

- Interpretações.

Os Pronunciamentos Técnicos serão obrigatoriamente submetidos a audiências públicas.

As Orientações e Interpretações poderão, também, sofrer esse processo.

Estrutura:

Assembléia dos Presidentes das Entidades:

- elegem os membros do CPC (representantes das seis entidades), com mandatos de

quatro anos (exceto metade dos primeiros membros, com dois anos);

- podem, por 3/4 de seus membros, indicar outros membros do CPC;

- podem alterar o Regimento Interno do CPC.

Quatro Coordenadorias:

- de Operações;

- de Relações Institucionais;

- de Relações Internacionais;

- Técnica.

Pronunciamentos CPC/IFRS: Os Contadores de qualquer tipo societário de empresa devem cumprir as exigências da Lei nº. 11.638/07, a fim de executar a contabilidade das empresas. Para isto devem: - Tomar ciência da Lei 11.638/07, Resoluções do CFC, Pronunciamentos do CPC; - Ter a habilidade no reconhecimento do fato contábil conforme a legislação atual; - Interpretar os Pronunciamentos CPC/IFRS, os quais versam sobre princípios e não regras contábeis;

21

Pronunciamentos CPC/IFRS que envolvem o Ativo: • CPC Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis;

• CPC 01 - Redução ao Valor Recuperável de Ativos;

• CPC 02 - Efeitos nas Mudanças nas Taxas de Câmbio e Conversão de Demonstrações

Contábeis;

• CPC 04 - Ativos Intangíveis;

• CPC 06 - Operações de Arrendamento Mercantil;

• CPC 12 - Ajuste a Valor Presente;

• CPC 15 - Combinação de Negócios;

• CPC 16 - Estoques;

• CPC 18 - Investimento em Coligada e em Controlada;

• CPC 19 - Investimento em Empreendimento Conjunto (Joint Venture);

• CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro;

• CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes;

• CPC 27 - Ativo Imobilizado;

• CPC 28 - Propriedade para Investimento;

• CPC 31 - Ativo Não-Circulante Mantido para Venda e Operação Descontinuada;

• CPC 37 - Adoção Inicial das Normas Internacionais de Contabilidade;

• CPC 38, 39 e 40 - Reconhecimento, Mensuração, Apresentação e Evidenciação de

Instrumentos Financeiros;

• CPC 43 - Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 40.

Pronunciamentos CPC/IFRS que envolvem o Passivo: • CPC Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis;

• CPC 02 - Efeitos nas Mudanças nas Taxas de Câmbio e Conversão de Demonstrações

Contábeis;

• CPC 06 - Operações de Arrendamento Mercantil;

• CPC 11 - Contratos de Seguro;

• CPC 12 - Ajuste a Valor Presente;

• CPC 15 - Combinação de Negócios;

• CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro;

• CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes;

• CPC 37 - Adoção Inicial das Normas Internacionais de Contabilidade;

• CPC 43 - Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 40;

Pronunciamentos CPC/IFRS que envolvem o Resultado: • CPC Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis;

• CPC 01 - Redução ao Valor Recuperável de Ativos;

• CPC 02 - Efeitos nas Mudanças nas Taxas de Câmbio e Conversão de Demonstrações

Contábeis;

• CPC 07 - Subvenções e Assistências Governamentais;

• CPC 08 - Custos de Transações e Prêmios na Emissão de Títulos e Valores Mobiliários;

• CPC 10 - Pagamento Baseado em Ações;

• CPC 15 - Combinação de Negócios;

• CPC 20 - Custos de Empréstimos;

• CPC 23 - Políticas Contábeis, Mudança de Estimativa e Retificação de Erro;

• CPC 30 - Receitas;

• CPC 32 - Tributos sobre o Lucro;

• CPC 33 - Benefícios a Empregados;

• CPC 37 - Adoção Inicial das Normas Internacionais de Contabilidade;

• CPC 43 - Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 40.

22

Pronunciamentos CPC/IFRS que envolvem a elaboração das Demonstrações Contábeis e Relatórios: • CPC Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis;

• CPC 03 - Demonstração dos Fluxos de Caixa;

• CPC 05 - Divulgação sobre Partes Relacionadas;

• CPC 09 - Demonstração do Valor Adicionado;

• CPC 13 - Adoção Inicial da Lei nº 11.638/2007;

• CPC 15 - Combinação de Negócios;

• CPC 21 - Demonstrações Intermediárias;

• CPC 22 - Informações por Segmento;

• CPC 24 - Evento Subseqüente;

• CPC 26 - Apresentação das Demonstrações Contábeis;

• CPC 35 - Demonstrações Separadas;

• CPC 36 - Demonstrações Consolidadas;

• CPC 37 - Adoção Inicial das Normas Internacionais de Contabilidade;

• CPC 43 - Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 40.

2.4. Tipos de moeda

A existência de várias economias associadas aos valores monetários ao

longo do tempo geraram os seguintes conceitos para a moeda:

• Moeda Local: Moeda do país em que a subsidiária está situada. Em nosso

caso, a moeda local é o Real.

• Moeda Funcional: Moeda do principal sistema econômico em que a entidade

opera, gera e despende fundos. A moeda funcional pode ser a Moeda Local, ou a

Moeda da Matriz/Controladora ou uma moeda estrangeira.

• Moeda estrangeira: Moeda diferente da moeda local e da funcional. Por exemplo: uma subsidiária brasileira obtém empréstimos de um banco inglês e tem o Euro como moeda da operação. Neste caso, o Euro será a moeda estrangeira.

• Moeda da matriz/controladora: Moeda do país em que a matriz está instalada. Quando se trata de FASB, a matriz estará instalada nos EUA cuja moeda é o Dólar .

• Moeda de relatório: Moeda em que as demonstrações contábeis serão apresentadas.

23

Além de definir a moeda, também e necessário classificar a economia do país

como segue:

Economia estável: Economia de países com inflação acumulada de até

100% em um período de 3 anos;

Economia inflacionária: Economia de países com inflação acumulada

superior a 100% em um período de 3 anos.

2.5. Taxas de conversão

Para convertermos um saldo contábil ou uma operação em moeda local para

a moeda estrangeira é necessária a determinação de uma taxa de câmbio.

Dependendo da metodologia de conversão, poderão ser adotadas as

seguintes taxas:

Taxa histórica: é aquela taxa vigente na época da ocorrência do fato. Por exemplo

o custo de aquisição de um imóvel em 16 de setembro de 20X0 seria convertido

para a moeda estrangeira pela taxa de cambio vigente nesta mesma data e mantido

na contabilidade em moeda estrangeira por esse valor.

Taxa corrente:é aquela taxa vigente no dia em que determinada operação está

sendo realizada ou em que o exercício social está sendo encerrado (neste caso,

também é chamada de taxa de câmbio de fechamento). Por exemplo:quando a

empresa mantém contabilidade em moeda estrangeira, as operações de

pagamentos e recebimentos serão convertidas pela taxa de câmbio vigente na data

de cada uma dessas operações.

Taxa de fechamento: taxa de câmbio vigente na data de encerramento das

demonstrações contábeis. Na data de encerramento das demonstrações contábeis,

as taxas de fechamento e corrente serão iguais. Taxa média: média aritmética das taxas de câmbio vigentes durante determinado período, normalmente um mês, apurada por média aritmética simples, de forma que melhor represente a evolução das taxas de câmbio durante o período.

Taxa média ponderada: média aritmética ponderada das taxas de câmbio vigentes

durante determinado período, normalmente um mês, de forma que melhor

represente a evolução das taxas de câmbio durante o período.

24

Taxa Projetada ou prevista: Apesar de não estar previsto no FAS 52, algumas

empresas estão utilizando taxas projetadas para datas futuras, principalmente em

economias inflacionárias.

Basicamente existem três métodos de conversão:

a) Método monetário e não monetário;

b) Câmbio de fechamento; e

c) Método temporal.

A escolha do método a ser aplicado dependerá dos objetivos e dos critérios a

que a empresa esteja submissa. O funcionamento de cada um deles será visto a

seguir.

25

Capítulo 3:

3.1. Método Monetário e Não Monetário

Por este método, os itens patrimoniais e de resultado são classificados nas

seguintes categorias:

Itens monetários expostos;

Itens monetários protegidos;

Itens não monetários

� Monetários expostos: Ativos (disponibilidades reais e direitos) ou passivos

(obrigações) que serão realizados ou exigidos em dinheiro.

Exemplo de ativos monetários expostos: Caixa, Bancos, Duplicatas a receber,

Duplicatas descontadas, Provisão para devedores duvidosos, Contas a receber,

Aplicações Financeiras, Depósitos compulsórios,empréstimos, etc.

Exemplo de passivos monetários expostos: duplicatas a pagar, impostos a

recolher,salários a pagar, encargos sociais a recolher, empréstimos e

financiamentos em reais.

Os itens monetários expostos geram ganhos e perdas de conversão em moeda

estrangeira devido a flutuação nas taxas de câmbio.

Monetários protegidos: Ativos (disponibilidades em moeda estrangeira e

direitos) ou passivos (obrigações) que serão realizados ou exigidos em moeda

estrangeira:

Exemplo de ativos monetários protegidos: faturas a receber de clientes

estrangeiros

Exemplo de passivos monetários protegidos: faturas a pagar a fornecedores

estrangeiros, empréstimos obtidos em moeda estrangeira.

26

Os itens monetários protegidos geram receitas ou despesas de variação cambial

em reais devido a flutuação nas taxas de câmbio.

� Não Monetários: Ativos (bens realizáveis ou permanentes e direitos) ou

passivos (obrigações) que serão realizados ou exigidos em bens e serviços e

patrimônio líquido.

Exemplo de ativos não monetários: Estoques em geral, Despesas pagas

antecipadamente, Adiantamento a fornecedores, Participações societárias

realizáveis ou permanentes, Ativo Imobilizado, Ativo Diferido, e intagível.

Exemplo de passivos não monetários: Adiantamentos de clientes, Receitas

diferidas e Patrimônio Líquido.

Os itens não monetários não geram ganhos ou perdas de conversão em

moeda estrangeira ou variação cambial em reais, pois são geralmente convertidos

pela taxa histórica.

As receitas e despesas também são classificadas em monetárias e não

monetárias.

Receitas e despesas monetárias expostas: são aquelas que têm como contrapartida

ativos ou passivos monetários expostos e geram ingressos imediatos ou futuros de

caixa em moeda nacional.

Receitas e despesas monetária protegidas: são aquelas que têm como contrapartida

ativos ou passivos monetários protegidos e geram ingressos imediatos ou futuros de

caixa em moeda estrangeira.

Receitas e despesas não monetárias: são aquelas que têm como contrapartida

ativos ou passivos não monetários e não geram ingressos imediatos ou futuros de

caixa.

27

De acorco com o (IBRACON, 1997:84):

Ativos e passivos monetários são aqueles cujos valores são fixados em

forma de unidade monetária (caixa e bancos, duplicatas a receber, fornecedores,

contas a pagar, impostos a recolher, etc.)

Ativos e passivos não monetários são todos aqueles que possuem um valor

intrínseco ou econômico, tais como: estoque, despesas antecipadas, adiantamento a

fornecedores para aquisição de estoque e imobilizado, ativo permanente

(investimento, imobilizado e intagível) adiantamentos recebidos de clientes,

resultados de exercícios futuros e patrimônio líquido (capital social e lucros

acumulados)”.

Pelo Método Monetário/Não Monetário, os saldos contábeis serão convertidos

pelas seguintes taxas: Contas patrimoniais Taxa de Conversão

Ativos e passivos monetários expostos Câmbio de fechamento

Ativos e passivos monetários protegidos Câmbio de fechamento

Ativos e passivos não monetários Histórica de aquisição ou formação

Patrimônio Líqudo Histórica de formação

Contas de Resultado

Receitas e despeas monetárias expostas ou protegidas Histórica da data de realização da receita ou da ocorrência das despesas ou média simples ou ponderada do período

Receitas e despesas não monetárias Histórica de aquisição ou formação

Os ganhos e perdas decorrentes da variação ocorrida na taxa cambial ao

longo do período serão apropriados ao resultado do exercício, numa conta

específica denominada Translation Gain or Loss, que pode ser traduzida por Ganhos

ou Perdas na Tradução ou Conversão (GPC).

As receitas e despesas de variação cambial em reais não serão convertidas

para moeda estrangeira, pois em moeda estrangeira não ocorreu variação nos

saldos contábies e, consequentemente não há receitas ou despesas em moeda

estrangeira.

28

Exemplo:

Conta

Patrimonial

Item R$ Taxa US$1,00=

R$

US$

Caixa Monetário 12.530,00 Corrente 3,115 4.022,47

Clientes Monetário 8.150,00 Corrente 3,125 2.608,00

Empréstimos Monetário 15.550,00 Corrente 3,205 4.851,79

Estoque Não Monetário 6.130,00 Histórica 3,105 1.974,24

Máquinas Não Monetário 9.235,00 Histórica 3,105 2.974,24

Cabe observar que os saldos de Caixa e Empréstimos estão avaliados em R$

pelo valor presente de liquidação, assim sendo, caso fossem liquidados e

transformados em US$ nesta data, efetivamente equivaleriam aos valores obtidos

em US$.

Entretanto, o saldo a receber de Clientes está avaliado em R$ pelo valor

nominal, ou seja, pelo valor futuro de realização.

Como estaremos considerando que haverá variação na taxa de câmbio até a

data de liquidação, nessa data, o valor realizado em R$ será o mesmo, mas o valor

em US$ será menor, pois, provavelmente, a taxa de câmbio será maior.

Quanto menor for a variação da taxa de cambio, logicamente, menor será a

variação entre os valores em US$ da data do Balanço e da data de liquidação.

3.2. Ganhos e Perdas na Conversão (TGL - Translation Gain or Loss)

Em regimes inflacionários e especulativos, geralmente os ativos monetários

geram perdas na conversão e os passivos geram ganhos.

Os ganhos e perdas das variações das taxas cambiais ao longo do tempo

serão apropriadas ao resultado do exercício numa conta específica:

TGL – Trnaslation Gain or Loss ou Ganho ou Perda na Conversão (GPC).

Este procedimento está de acordo com as normas dos Estados Unidos da

América (USGAAP).

O Método Monetário e Não Monetário chega a ser considerado o melhor

método de conversão das demonstrações financeiras em moeda estrangeira porque

procura respeitar ao máximo os valores em dólares obtidos pela conversão nas

datas dos eventos econômicos.

29

Exemplo:

Duplicatas a receber- Clientes.

Data Valor em R$

Taxa – US$ Valor em US$

Emissão 12.7.X 15.500,00 3,05 5.081,97

Vencimento 12.8.X 15.500,00 3,155 4.912,84

Perda: 169,13

Ocorre a perda porque o valor recebido em US$ na data de vencimento é

menor que o valor que seria recebido na data de emissão.

Caso fossem Duplicatas a pagar, haveria ganho , pois o valor pago seria

menor, e quem perderia seria o credor.

3.3 Exemplo: Método de Conversão Monetário e Não Monetário

Exemplo ilustrativo:

Cia. XYZ- Mês 9

Balanço Patrimonial Item R$ Taxa US$

Ativo

Disponibilidades Monetário 4.000 3,05 1.311,48

Aplicações Financeiras Monetário 24.500 3,05 8.032,79

Clientes Monetário 64.000 3,05 20.983,61

Produtos acabados Não monetário 23.000 3,125 7.360,00

Matéria-prima Não monetário 10.000 3,125 3.200,00

Imobilizado Não monetário 80.000 3,125 25600,00

Depreciação Não monetário (11.000) 3,125 -3.520,00

Total do ativo 194.500 62.967,88

Passivo e PL

Fornecedores Monetário 13.500 3,05 4.426,23

Impostos a recolher Monetário 5.000 3,05 1.639,34

Provisão férias/13o. Monetário 17.000 3,05 5.573,77

Empréstimos Monetário 60.000 3,05 19.672,13

Capital Não monetário 92.000 3,125 29.440,00

Reserva legal Não monetário 7.000 3,125 2.240,00

Resultados

acumulados- TGL

-23,59

Total Passivo e Pl 194.500 62.967,88

Ativo= 62.967,88-

Passivo e Pl=

62.991,47=

-23,59=TGL

30

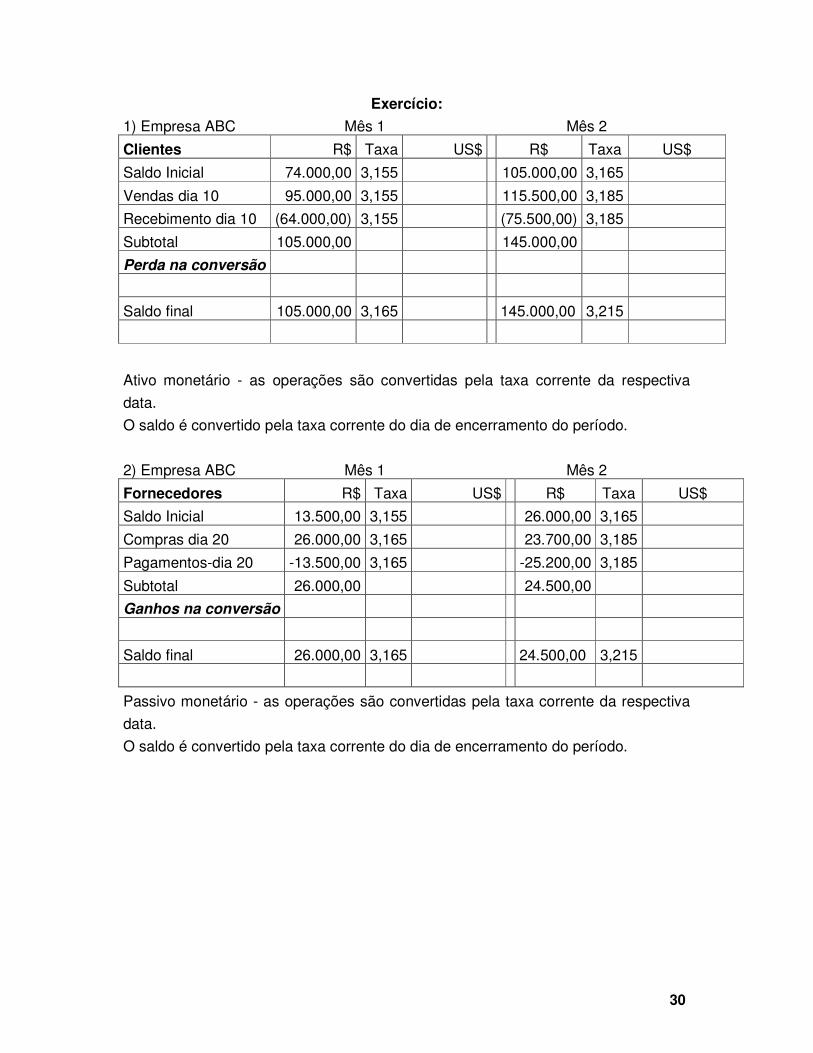

Exercício:

1) Empresa ABC Mês 1 Mês 2

Clientes R$ Taxa US$ R$ Taxa US$

Saldo Inicial 74.000,00 3,155 105.000,00 3,165

Vendas dia 10 95.000,00 3,155 115.500,00 3,185

Recebimento dia 10 (64.000,00) 3,155 (75.500,00) 3,185

Subtotal 105.000,00 145.000,00

Perda na conversão

Saldo final 105.000,00 3,165 145.000,00 3,215

Ativo monetário - as operações são convertidas pela taxa corrente da respectiva

data.

O saldo é convertido pela taxa corrente do dia de encerramento do período.

2) Empresa ABC Mês 1 Mês 2

Fornecedores R$ Taxa US$ R$ Taxa US$

Saldo Inicial 13.500,00 3,155 26.000,00 3,165

Compras dia 20 26.000,00 3,165 23.700,00 3,185

Pagamentos-dia 20 -13.500,00 3,165 -25.200,00 3,185

Subtotal 26.000,00 24.500,00

Ganhos na conversão

Saldo final 26.000,00 3,165 24.500,00 3,215

Passivo monetário - as operações são convertidas pela taxa corrente da respectiva

data.

O saldo é convertido pela taxa corrente do dia de encerramento do período.

31

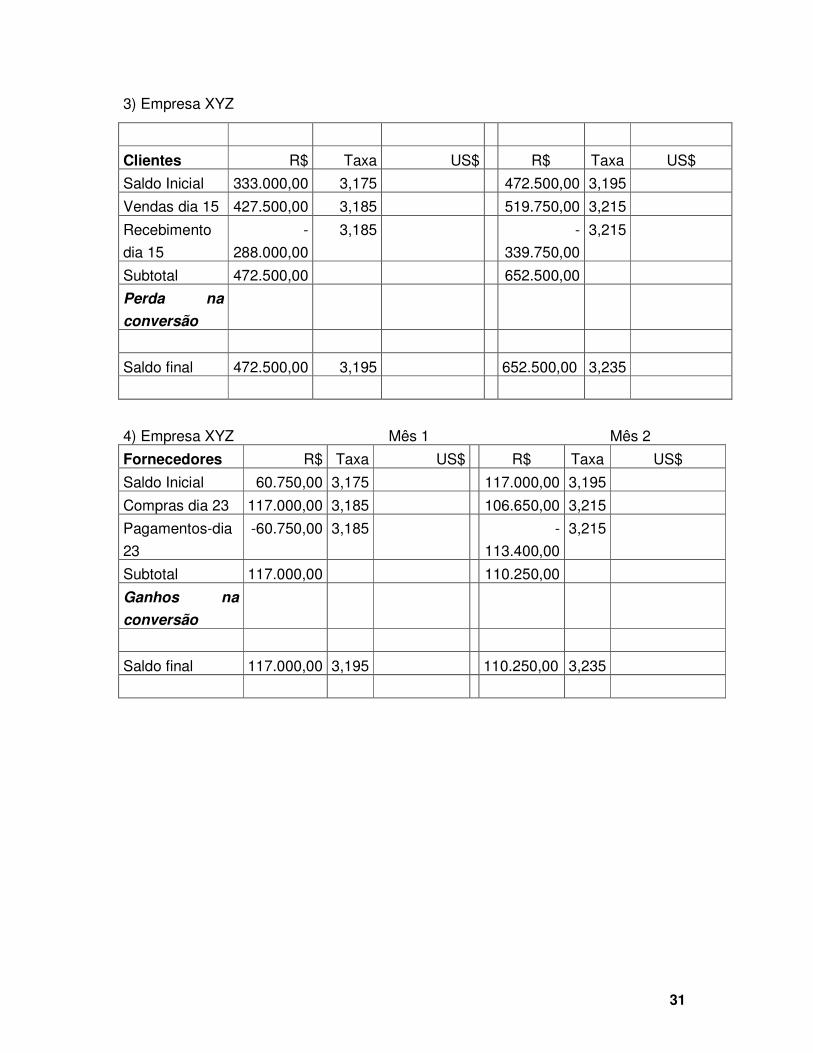

3) Empresa XYZ

4) Empresa XYZ Mês 1 Mês 2

Fornecedores R$ Taxa US$ R$ Taxa US$

Saldo Inicial 60.750,00 3,175 117.000,00 3,195

Compras dia 23 117.000,00 3,185 106.650,00 3,215

Pagamentos-dia

23

-60.750,00 3,185 -

113.400,00

3,215

Subtotal 117.000,00 110.250,00

Ganhos na

conversão

Saldo final 117.000,00 3,195 110.250,00 3,235

Clientes R$ Taxa US$ R$ Taxa US$

Saldo Inicial 333.000,00 3,175 472.500,00 3,195

Vendas dia 15 427.500,00 3,185 519.750,00 3,215

Recebimento

dia 15

-

288.000,00

3,185 -

339.750,00

3,215

Subtotal 472.500,00 652.500,00

Perda na

conversão

Saldo final 472.500,00 3,195 652.500,00 3,235

32

5) Balanço Patrimonial – Empresa: CI Ltda.

Ativo Item 31/12/X5 Taxa USD 31/12/X6 Taxa USD

Circulante 45.000,00 53.880,00

Disponibilidades 2.000,00 2.580,00

Clientes 30.000,00 32.000,00

Estoques 10.000,00 15.300,00

Imposatos a Recuperar 3.000,00 4.000,00

Não Circulante 38.000,00 48.000,00

Clientes a Longo Prazo 5.000,00 15.000,00

Participações Societárias 3.000,00 3.000,00

Imobilizado 25.000,00 25.000,00

Intangível 5.000,00 5.000,00

TOTAL DO ATIVO 83.000,00 101.880,00

Passivo

Circulante 37.000,00 44.880,00

Fornecedores 12.000,00 12.000,00

Contas a Pagar 6.000,00 7.880,00

Empréstimos 15.000,00 20.000,00

Impostos a Recolher 4.000,00 5.000,00

Não Circulante 16.000,00 24.880,00

Financiamentos 16.000,00 24.880,00

Patrimônio Líquido 30.000,00 32.120,00

Capital Social 24.000,00 24.000,00

Reserva Legal 6.000,00 8.120,00

33

Resultados Acumulados –

TGL

TOTAL DO PASSIVO 83.000,00 101.880,00

X5: Taxa vigente na data de encerramento do balanço patrimonial R$ 3,05; Taxa vigente na aquisição dos itens não

monetários R$ 3,125;

X6: Taxa vigente na data de encerramento do balanço patrimonial R$ 3,20; Taxa vigente na aquisição dos itens não

monetários R$ 3,125;

Resultado da TGL em X5: ( ) NULO ( )GANHO ( )PERDA Resultado da TGL em X6: ( ) NULO (

)GANHO ( )PERDA

34

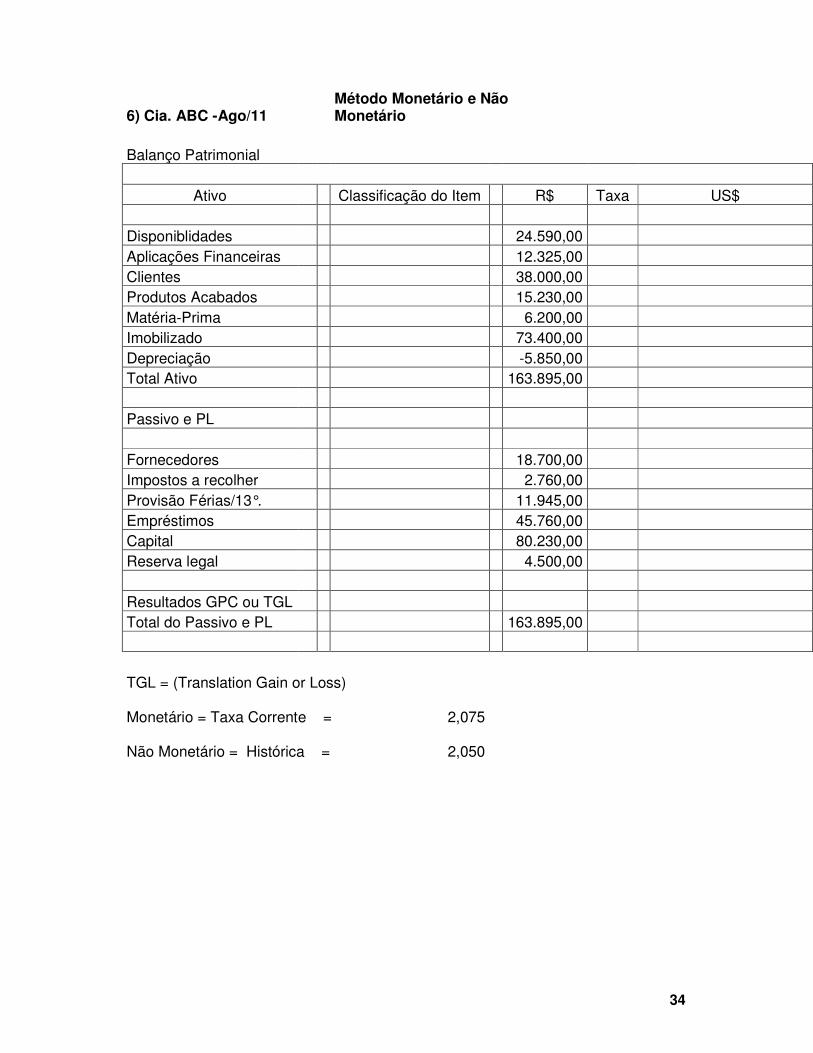

6) Cia. ABC -Ago/11 Método Monetário e Não Monetário

Balanço Patrimonial

Ativo Classificação do Item R$ Taxa US$ Disponiblidades 24.590,00 Aplicações Financeiras 12.325,00 Clientes 38.000,00 Produtos Acabados 15.230,00 Matéria-Prima 6.200,00 Imobilizado 73.400,00 Depreciação -5.850,00 Total Ativo 163.895,00 Passivo e PL Fornecedores 18.700,00 Impostos a recolher 2.760,00 Provisão Férias/13°. 11.945,00 Empréstimos 45.760,00 Capital 80.230,00 Reserva legal 4.500,00 Resultados GPC ou TGL Total do Passivo e PL 163.895,00

TGL = (Translation Gain or Loss)

Monetário = Taxa Corrente =

2,075

Não Monetário = Histórica =

2,050

35

EXERCÍCIOS

1) Considere as seguintes cotações em 10/02/2010:

Euro (EUR): R$ 2,54132

Dólar dos Estados Unidos (USD): R$ 1,84830

Peso Chileno (CLP) : R$ 0,0034607

Peso argentino (ARS): R$ 0,481065

Iene do Japão (JPY): R$ 0,0252537

Calcule a paridade das moedas em relação ao Euro 10/02/2010:

Moeda Cotação em 10/02/2010 Paridade em Relação ao

Euro

2) Com as contas abaixo, classifique de acordo com as normas internacionais, em itens monetários e não monetários, em seguida estruture o Balanço Patrimonial em moeda local e estrangeira determinando também o TGL (Translation Gain or Loss):

Contas Reais Contas Reais

• Bancos C/C 151.200,00

• Adiantamento a Fornecedores 82.725,00

• Capital Social 620.000,00

• Caixa 26.550,00

• Fornecedores 76.200,00

• Depreciação Acumulada 120.000,00

• Adiantamento de Clientes 79.250,00

• Despesas com Energia Elétrica 970,00

• Mercadorias – Revenda 105.000,00

• Aplicações Financeiras – LI 95.000,00

• Veículos 210.000,00

• Despesas com Honorários Cont 525,00

• Clientes 360.000,00

• Receita de Juros 1.520,00

• Empréstimos a Pagar 135.000,00

Taxas: Corrente = 1,825 Histórica = 1,815 Média = 1,820

36

3) O que leva uma empresa a converter suas demonstrações contábeis para outra

moeda?

De forma clara e precisa cite dois dos objetivos da conversão de demonstrações

contábeis.

4) Diferencie conversão de demonstrações contábeis de contabilidade em moeda

estrangeira.

5) Com referência as taxas de conversão, relacione a coluna da direita com a coluna

da esquerda:

Tipo de Taxa Utilidade

(A) Histórica ( ) Utilizada em economias com hiperinflação.

Converte itens de vencimento futuro.

(B) Corrente ( ) Média das taxas vigentes em determinado período.

(C) Fechamento ( ) Taxa vigente na data de encerramento das

demonstrações contábeis.

(D) Média ( ) Utilizada no dia em que uma operação está sendo

realizada.

(E) Projetada ( ) Utilizada no momento da ocorrência do fato.

6) O que significa, em português, a sigla FASB?

37

7) Classifique os itens abaixo em monetário (M) e não monetários (NM):

a) Empréstimos ( ); b) Aplicações Financeiras ( ); c) Patrimônio Liquido ( );

d) Resultado de Exercícios Futuros ( ); e) Imobilizado ( ); f) Depreciação (

); g) Caixa ( ); h) Duplicata Descontadas ( ); j) Estoques ( ); k)

Participações Societárias ( ); l) Provisão para Créditos de Liquidação Duvidosa –

PCLD ( ); m) Contas a Receber ( ); n) Adiantamento a Fornecedores ( ); o)

Despesas Pagas Antecipadamente ( ) p) Adiantamento de Clientes ( ).

8) Calcule a paridade entre as moedas, com base na cotação de 30/03/10:

Moeda Símbolo Código Cotação em

R$

Paridade em Relação

ao Euro

Euro – C Européia Euro 978 2,40689

Dólar dos EUA U$$ 220 1,78130

Franco Suíço CHF 425 1,68653

Libra Esterlina GBP 540 2,68032

Rande – África do

Sul

ZAR 785 0,243497

9) Converta o balanço para as moedas indicadas utilizando a paridades obtidas no

item 9:

ATIVO EURO U$$ CHF GBP

Total Ativo 33.500,00

PASSIVO

Total Passivo 33.500,00

38

10) Converta o Balanço Patrimonial, cujos valores estão expressos em Reais, para Dólar dos EUA.

Para itens não-monetários utilize a taxa de R$ 1,825 e para itens monetários a cotação da tabela do

item 9. Indique o resultado da TGL.

Taxa 31/12/2008 U$$ 31/12/2008 U$$

ATIVO

364.535,00

PASSIVO 364.535,00

CIRCULANTE

321.535,00

CIRCULANTE 142.940,10

Caixa

2.800,00

Fornecedores 12.000,00

Banco

262.600,00

Salários a Pagar 25.000,00

Estoque

6.150,00

Aluguel a pagar 1.340,00

Duplicata a receber

54.485,00 Duplicatas a

Pagar 19.390,00

PCLD

(4.500,00)

ICMS a Recolher 4.157,10

PIS a Recolher 2.450,00

Cofins a

Recolher 1.103,00

IRPJ a Recolher 4.450,00

CSLL a Recolher 1.150,00

Financiamento

CP 71.900,00

Não Circulante

43.000,00

Investimentos

Não Circulante 21.900,00

Participações Societárias Permanentes

28.000,00

Financiamento LP

21.900,00

Outros Investimentos

Terrenos

Imobilizado

Patrimônio

Liquido 199.694,90

Veículos

22.000,00

Capital Social 178.000,00

(-) Depreciação

(7.000,00) Reserva de

Capital 21.694,90

Intangível

TGL ou GPC

Resultado da TGL ou GPC: ( ) Nulo; ( ) Ganho; ( ) Perda

39

Atividade

1) O que significa harmonizar práticas contábeis?

2) O CPC – Comitê de Pronunciamentos Contábeis foi criado através da Resolução

1055/05 do CFC. Cite, excetuando o CFC, três entidades que compõem o CPC de

forma permanente. De quais Coordenadorias o CPC é composto?

3) Qual o objetivo da criação do CPC? Quais são os seus “produtos”?

4) A adoção de normas internacionais de contabilidade representa nova oportunidade

para os futuros Contadores? Justifique sua resposta.

5) Quais fatores podem inibir a adoção das normas internacionais pelas pequenas e

médias empresas?

6) A adoção de normas no Brasil aos padrões internacionais de contabilidade

contribuirá para a transparência, confiabilidade e comparabilidade das

demonstrações contábeis? Justifique sua resposta.

7) Qual órgão, semelhante à CVM no Brasil, regulamenta o mercado americano de

capitais assegurando aos investidores, principalmente os minoritários, acesso a

informações corretas e completas necessárias à tomada de decisão?

8) Empresas estrangeiras, atualmente, listadas nas bolsas de valores dos EUA devem

elaborar, obrigatoriamente, reconciliação das demonstrações contábeis preparadas

em IFRS para FASB(USGAAP).

( ) Falso ( ) Verdadeiro

Justifique sua resposta.

40

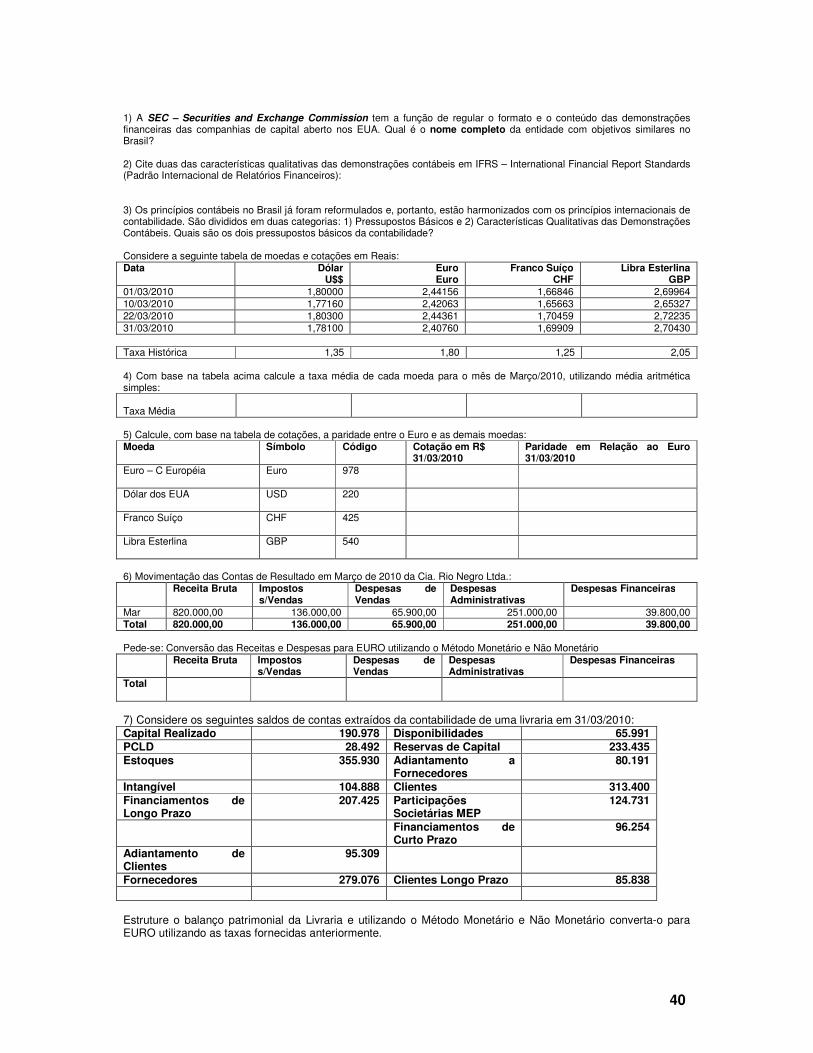

1) A SEC – Securities and Exchange Commission tem a função de regular o formato e o conteúdo das demonstrações financeiras das companhias de capital aberto nos EUA. Qual é o nome completo da entidade com objetivos similares no Brasil? 2) Cite duas das características qualitativas das demonstrações contábeis em IFRS – International Financial Report Standards (Padrão Internacional de Relatórios Financeiros): 3) Os princípios contábeis no Brasil já foram reformulados e, portanto, estão harmonizados com os princípios internacionais de contabilidade. São divididos em duas categorias: 1) Pressupostos Básicos e 2) Características Qualitativas das Demonstrações Contábeis. Quais são os dois pressupostos básicos da contabilidade? Considere a seguinte tabela de moedas e cotações em Reais: Data Dólar

U$$ Euro Euro

Franco Suíço CHF

Libra Esterlina GBP

01/03/2010 1,80000 2,44156 1,66846 2,69964 10/03/2010 1,77160 2,42063 1,65663 2,65327 22/03/2010 1,80300 2,44361 1,70459 2,72235 31/03/2010 1,78100 2,40760 1,69909 2,70430 Taxa Histórica 1,35 1,80 1,25 2,05 4) Com base na tabela acima calcule a taxa média de cada moeda para o mês de Março/2010, utilizando média aritmética simples: Taxa Média

5) Calcule, com base na tabela de cotações, a paridade entre o Euro e as demais moedas: Moeda Símbolo Código Cotação em R$

31/03/2010 Paridade em Relação ao Euro 31/03/2010

Euro – C Européia Euro 978

Dólar dos EUA USD 220

Franco Suíço CHF 425

Libra Esterlina GBP 540

6) Movimentação das Contas de Resultado em Março de 2010 da Cia. Rio Negro Ltda.: Receita Bruta Impostos

s/Vendas Despesas de Vendas

Despesas Administrativas

Despesas Financeiras

Mar 820.000,00 136.000,00 65.900,00 251.000,00 39.800,00 Total 820.000,00 136.000,00 65.900,00 251.000,00 39.800,00 Pede-se: Conversão das Receitas e Despesas para EURO utilizando o Método Monetário e Não Monetário Receita Bruta Impostos

s/Vendas Despesas de Vendas

Despesas Administrativas

Despesas Financeiras

Total

7) Considere os seguintes saldos de contas extraídos da contabilidade de uma livraria em 31/03/2010: Capital Realizado 190.978 Disponibilidades 65.991 PCLD 28.492 Reservas de Capital 233.435 Estoques 355.930 Adiantamento a

Fornecedores 80.191

Intangível 104.888 Clientes 313.400 Financiamentos de Longo Prazo

207.425 Participações Societárias MEP

124.731

Financiamentos de Curto Prazo

96.254

Adiantamento de Clientes

95.309

Fornecedores 279.076 Clientes Longo Prazo 85.838 Estruture o balanço patrimonial da Livraria e utilizando o Método Monetário e Não Monetário converta-o para EURO utilizando as taxas fornecidas anteriormente.

41

Capítulo 4:

4.1. Método do Câmbio de Fechamento

Nesse método, os procedimentos são os seguintes:

a) Conversão de todos os ativos e passivos exígiveis pelas taxas de câmbio

de fechamento;

b) Conversão de receitas e despesas pelas taxas mèdias mensais;

c) Movimentação do estoque em dólar para apuração do CMV;

d) Conversão do capital social pelas taxas históricas;

e) Apurar o valor histórico de lucros acumulados;

f) Elaboração do demonstrativo dos ajustes acumulados de conversão.

4.2 Conversão de Demonstrações Contábeis para Moeda Estrangeira –

Resolução pelo Método do Câmbio de Fechamento

Taxas de Câmbio a Utilizar:

Data Taxa Data Taxa Data Taxa

08/04/X0 0,90 20/03/X1 1,72 31/08/X1 – Proj 1,66

10/05/X0 0,95 31/03/X1 1,75 Média X0 1,00

31/12/X0 1,20 28/04/X1 1,70 Média Jan X1 1,19

15/01/X1 1,22 30/04/X1 1,72 Média FevX1 1,25

31/01/X1 1,18 31/05/X1 1,64 Média MarX1 1,75

25/02/X1 1,44 20/06/X1 1,62 Média AbrX1 1,73

28/02/X1 1,53 30/06/X1 1,60 Média MaiX1 1,72

14/03/X1 1,69 31/07/X1 – Proj 1,68 Média JunX1 1,70

1) Movimentação das Contas de Resultado em X1:

Receita Bruta Impostos

s/Vendas

Despesas de

Vendas

Despesas

Administrativas

Despesas

Financeiras

Jan 4.000,00 40.000,00 6.000,00

Fev 300.000,00 51.000,00 8.000,00 30.000,00 6.500,00

Mar 12.000,00 37.000,00 5.200,00

Abr 120.000,00 20.000,00 15.000,00 42.000,00

Mai 13.600,00 55.000,00 12.300,00

Jun 400.000,00 65.000,00 13.300,00 47.000,00 9.800,00

Total 820.000,00 136.000,00 65.900,00 251.000,00 39.800,00

42

Conversão das Receitas e Despesas para Dólar – Taxas Médias Mensais:

Receita

Bruta

Impostos

s/Vendas

Despesas

de Vendas

Despesas

Administrativas

Despesas

Financeiras

Jan

Fev

Mar

Abr

Mai

Jun

Total

2) Movimentação de Estoques - Reais

Data Descrição QT Unitário Total QT Unitário Saldo

15/01/X1 Aquisição 1.800 120,00 216.000 1.800 120,00 216.000

25/02/X1 Venda (900) 120,00 (108.000) 900 120,00 108.000

20/03/X1 Aquisição 2.000 130,00 260.000 2.900 126,90 368.000

28/04/X1 Venda (400) 126,90 (50.756) 2.500 126,90 317.244

20/06/X1 Venda (1.100) 126,90 (139.579) 1.400 126,90 177.665

Elaborar Movimentação em Dólar para Apuração do CMV:

Data Descrição QT Unitário Total QT Unitário Saldo

15/01/X1 Aquisição 1.800 1.800

25/02/X1 Venda (900) 900

20/03/X1 Aquisição 2.000 2.900

28/04/X1 Venda (400) 2.500

20/06/X1 Venda (1.100) 1.400

43

ABC S/A

Balanço Patrimonial em 31/12/X0 e 30/06/X1 – Reais

ATIVO 30/06/X1 31/12/X0 PASSIVO 30/06/X1 31/12/X0

Circulante 936.614 870.749 Circulante 238.000 140.000

Disponibilidades 252.049 233.149 Fornecedores 230.000 140.000

Aplicações

Financeiras

100.000 637.600 Provisão IRPJ 8.000

Duplicatas a

Receber

410.000

(-) PCLD (3.100)

Estoques 177.665

Não Circulante 604.683 438.155 Patrimônio

Líquido

1.303.297 1.168.904

Imobilizado 669.451 469.451 Capital Social 1.088.904 938.904

(-) Depreciação

Acumulada

(64.768) (31.296) Lucros

Acumulados

214.393 230.000

Total do Ativo 1.541.297 1.308.904 Total do

Passivo

1.541.297 1.308.904

3) Conversão de Ativos e Passivos Exigíveis:

ABC S/A

Balanço Patrimonial em 31/12/X0 e 30/06/X1 – U$$

ATIVO 30/06/X1 31/12/X0 PASSIVO 30/06/X1 31/12/X0

Circulante Circulante

Disponibilidades Fornecedores

Aplicações

Financeiras

Provisão IRPJ

Duplicatas a Receber

(-) PCLD

Estoques Patrimônio

Líquido

Não Circulante Capital Social

Imobilizado Ajuste acumulado

de Conversão

(-) Depreciação

Acumulada

Lucros

Acumulados

Total do Ativo Total do Passivo

44

4) Movimentação e Conversão do Capital Social:

Data Descrição Valor Taxa Valor U$$

08/04/X0 Integralização 938.904

31/12/X0 Saldo em 31/12/X0 938.904

30/06/X1 Integralização 150.000

30/06/X1 Saldo em 30/06/X1 1.088.904

5) Demonstração do Resultado do Exercício em Dólar

ABC S/A

Demonstração do Resultado em 30/06/X1 Reais U$$

Receita Bruta de Vendas e Serviços 820.000,00

(-)Impostos Incidentes s/Vendas (136.000,00)

(=) Receita Líquida de Vendas e Serviços 684.000,00

(-) Custo das Mercadorias Vendidas (298.335,00)

(=) Lucro Bruto (385.665,00)

(-) Despesas Operacionais

De Vendas (65.900,00)

Provisão para Créditos de Liquidação

Duvidosa

(3.100,00)

Administrativas (251.000,00)

Depreciação (33.472,00)

Despesas Financeiras (39.800,00)

(=) Lucro Operacional (7.607,00)

(-) Provisão para Imposto de Renda (8.000,00)

(=) Resultado Líquido do Exercício (15.607,00)

6) Composição de Lucros Acumulados (Reserva de Lucros):

Converter Lucros Acumulados em 31/12/X0 pela taxa média de X0, uma vez que

não há indicação da (conversão) composição anterior. Caso houvesse utilizariamos

o valor de lucros acumulados anterormente em moeda estrangeira.

R$ Taxa Equivalente em U$$

Lucros Acumulados em X0

Resultado de X1

Lucros Acumulados em X1

45

7) Demonstração do Ajuste Acumulado de Conversão em X0 e em X1 ou CTA –

Cumulative Translation Adjustment;

7.1) Capital Social 31/12/X0 31/12/X1

Convertido a taxa de fechamento

À taxa histórica

(=) Ajuste no Capital Social

7.2) Lucros Acumulados 31/12/X0 31/12/X1

Convertido a taxa de fechamento

À taxa histórica

(=) Ajuste no Capital Social

(=) Ajuste Total

Obervações:

a) os ganhos e perdas da variação ocorrida na taxa cambial serão apropriadas ao

patrimônio numa conta específica: CTA – Cumulative Translation Adjustment ou

Ajustes Acumulados de Conversão

b) este método so é aplicavél em países de economia estável.

46

Capítulo 5:

5.1 Método Temporal

É uma combinação do método monetário/não monetário e câmbio de fechamento;

Por este método, os itens patrimoniais são classificados de acordo com a base de

valor adotada para avaliação, que pode ser: valor passado; valor presente ou

valor futuro;

>>>> Pode ser aplicável em quesiques circuntância de economia ou princípios

contábeis.

Para conversão pelo método temporal, é necessário seguir os seguintes

procedimentos:

a) Classificação dos saldos das contas e definição das taxas de conversão a

serem utilizadas. Basicamente, o processo consiste em separar os componentes patrimoniais entre itens monetários e não monetários;

b) Conversão dos itens monetários do ativo e passivo pela taxa de câmbio corrente, que nesse caso é a taxa de câmbio da data das demonstrações financeiras;

c) Conversão dos itens não-monetários do ativo e passivo pelas taxas históricas; d) Conversão das contas de resultado pelas taxas históricas; e) Apuração dos ganhos e perdas de conversão

Outra possibilidade de se usar o método temporal de conversão é pela utilização de

taxas projetas de câmbio para os itens monetários pré-fixados (contas a receber e a

pagar) do ativo e do passivo em vez das taxas correntes. Nesse caso, esses itens

monetários pré-fixados são apresentados no balanço patrimonial em moeda

estrangeira convertidos por uma taxa projetada de câmbio para a sua data de

recebimento ou pagamento.

Assim, é necessário projetar taxas de câmbio para essas datas para efetuar a

conversão.

O valor em moeda local convertido para o dia do recebimento/pagamento do item é

que aparecerá no balanço patrimonial convertido para moeda estrangeira.

>>>> A utilização do Método Temporal em economias estáveis gera resultados

muito próximos do método de cãmbio de fechamento, tendo em vista que os itens

patrimoniais estarão próximo do valor presente e serão convertido pela taxa

corrente.

47

Capítulo 6:

6.1. Empréstimos e Financiamentos em Moeda Estrangeira

Neste tipo de empréstimo o contrato de financiamento especifica todos os

valores em moeda estrangeira, na qual o financiamento está sendo contratado.

A empresa financiada recebe o valor em moeda do país por meio de

operações de câmbio efetuadas por estabelecimentos bancários autorizados.

O valor do principal e os encargos são devidos em moeda estrangeira,

estando sujeitos às variações cambiais, visto que à época do pagamento, a empresa

entregará o valor convertido ao estabelecimento bancário escolhido, o qual se

encarregará de efetuar o pagamento na moeda na qual o financiamento foi

contratado, pela operação de câmbio e a taxa oficial em vigor na ocasião.

Exemplo:

Data de obtenção do financiamento: 30/06/x1 – Valor do financiamento USD

200.000,00 – Taxa de câmbio em 30/06/x1 – R$ 1,70 – Valor recebido em reais R$

340.000,00.

Supondo que em 30/08/x1 a taxa de câmbio oficial passe para R$ 1,80 o valor da

diferença de câmbio será:

Valor contabilizado: (200.000,00 x 1,70) = 340.000,00

Valor atualizado: (200.000,00 x 1,80) = 360.000,00

Variação cambial: R$ 20.000,00

Principais registros contábeis referentes a financiamentos em moeda

estrageira

1) Pelo recebimento do empréstimo:

D – Banco Conta Movimento

C – Financiamentos Bancários Estrangeiros

2) Pela variação da taxa de câmbio:

D – Variações Cambiais

C – Financiamentos Bancários Estrangeiros

48

3) Pelo provisionamento dos juros e comissões:

D – Juros e Comissões Sobre Financiamentos

C – Encargos Financeiros a Pagar

4) Pelo pagamento dos juros:

D – Encargos Financeiros a Pagar

C – Banco Conta Movimento

5) Pelo pagamento do principal:

D – Financiamentos Bancários Estrangeiros

C – Banco Conta Movimento

Taxa de Fechamento Ptax = Média Aritimética das taxas de compra e das taxas de

venda do boletins do dia, conforme Circulares 3506 de 23/09/10 e 3537 de 25/05/11

do BANCO Central do Brasil - BACEN

Taxa de compra >>>>>>> utilizada para conversão de ativos

Taxa de venda >>>>>>>> utilizada para conversão de passivos

Taxa negociada >>>>>>> taxa do momento da transação; do fechamento do câmbio

Exportação de Mercadorias: Taxa para Emissão da Nota Fiscal >>>> Ptax de

compra do dia anterior a emissão da NF.

Importação de Mercadorias: Taxa para emissão da DI – Declaração de

Importação e pagamento dos tributos>>>>> Ptax de venda de dois dias úteis

anteriores a data do pagamento.

6.2. Diferença entre Variação Cambial e Variação Monetária