AFO voltada cargo de técnico

legislativo da Câmara dos

Deputados – Tópico 1

Prof. M. Sc. Giovanni Pacelli

Turma IGEPP 2015

Dúvidas Email:[email protected]

1

Objetivos do curso

•Preparar os “concurseiros” para o concurso daCâmara dos Deputados 2015 voltado ao cargode Técnico Legislativo.

Prof. M. Sc. Giovanni Pacelli2

Edital Câmara dos Deputados 2012

Prof. M. Sc. Giovanni Pacelli3

Itens do programa

1 O papel do Estado e a atuação do governo nas finanças públicas.1.1 Formas e dimensões da intervenção da administração na economia.2 Orçamento público e sua evolução.2.1 Orçamento como instrumento do planejamento governamental.2.2 Princípios orçamentários.

3 O orçamento público no Brasil.3.1 Plano Plurianual.3.2 Diretrizes orçamentárias.3.3 Orçamento anual.3.4 Sistema e processo de orçamentação.3.5 Classificações orçamentárias.

Edital Câmara dos Deputados 2012

Prof. M. Sc. Giovanni Pacelli4

Itens do programa

4 Programação e execução orçamentária e financeira.4.1 Acompanhamento da execução.4.2 Sistemas de informações.4.3 Alterações orçamentárias.4.4 Créditos ordinários e adicionais.5 Receita pública.5.1 Categorias, fontes e estágios.5.2 Dívida ativa.6 Despesa pública.6.1 Categorias e estágios.6.2 Restos a pagar.6.3 Despesas de exercícios anteriores.6.4 Suprimento de fundos.

Projeto do curso

Prof. M. Sc. Giovanni Pacelli 5

Tópicos Itens do programaQuantidade

de aulas

1

2 Orçamento público e sua evolução.

2.1 Orçamento como instrumento do

planejamento governamental.

2.2 Princípios orçamentários.

2,5

2

3 O orçamento público no Brasil.

3.1 Plano Plurianual.

3.2 Diretrizes orçamentárias.

3.3 Orçamento anual.

4.4 Créditos ordinários e adicionais.

3

Projeto do curso

Prof. M. Sc. Giovanni Pacelli 6

Tópico Itens do programaQuantidade

de aulas

3

3.4 Sistema e processo de orçamentação.

4. Programação e execução orçamentária e financeira.

4.1 Acompanhamento da execução.

4.2 Sistemas de informações.

4.3 Alterações orçamentárias.

2,5

4

5 Receita pública.5.1 Categorias, fontes e estágios.5.2 Dívida ativa.

3.5 Classificações orçamentárias

2

5

6 Despesa pública.

6.1 Categorias e estágios.

6.2 Restos a pagar.

6.3 Despesas de exercícios anteriores.

6.4 Suprimento de fundos.

2,5

Projeto do curso

Prof. M. Sc. Giovanni Pacelli 7

Tópico Itens do programaQuantidade

de aulas

6 LRF 2,5

7

1 O papel do Estado e a atuação do governo nas finanças públicas.1.1 Formas e dimensões da intervenção da administração na economia.

1

TOTAL 16

8

http://www.elsevier.com.br/site/institucional/Minha-pagina-autor.aspx?seg=1&aid=88733

9

http://www.elsevier.com.br/site/institucional/Minha-pagina-autor.aspx?seg=1&aid=88733

Fontes de Estudo• Lei 4.320/1964;

• Decreto Lei 200/1967;

• Decreto 93.872/1986;

• Lei 10.180/2000 (Sistemas Organizacionais)

• CF/1988;

• LC 101/00 (LRF);

• Lei 13.155/2015 (LOA/2015);

• Lei 13.080/2015 (LDO 2014 para a LOA 2015);

• Lei 12.593/2012 (PPA 2012-2015);

• MTO versão 2015;

• Manual de Contabilidade Aplicada ao Setor Público: Parte I6ª edição 2014.

Prof. M. Sc. Giovanni Pacelli

10

Fontes de Estudo

• GIACOMONI, James. Orçamento público. 16 ed. São Paulo: Atlas, 2014.

• GIAMBIAGI, Fábio; ALÉM, Ana Cláudia. Finanças públicas: teoria e prática no Brasil. 3 ed. Rio de Janeiro: Campus editora, 2007.

• ALBUQUERQUE, Claudiano; MEDEIROS, Márcio;FEIJÓ, Paulo H. Gestão de Finanças Públicas. 3ed. Vol. 1. Brasília: Gestão Pública, 2013.

• REZENDE; Fernando. Finanças públicas. 2 ed. São Paulo: Atlas, 2001.

Prof. M. Sc. Giovanni Pacelli

11

Tópico 3

1.Gestão organizacional das finanças públicas:sistema de planejamento e orçamento constanteda Lei nº 10.180/2001;

2.Ciclo Orçamentário.

Prof. M. Sc. Giovanni Pacelli12

Visão Geral de todos os Sistemas

Prof. M. Sc. Giovanni Pacelli13

Sistemas Organizacionais: Executivo Federal

Prof. M. Sc. Giovanni Pacelli14

Sistema organizacional Órgão central do sistema Sistema estruturante

Planejamento e

Orçamento

Ministério do Planejamento

Orçamento e Gestão

(MPOG)

SIOP

Administração Financeira

Secretaria do Tesouro

Nacional (STN)/Ministério

da Fazenda

SIAFI

Contabilidade

Secretaria do Tesouro

Nacional (STN)/Ministério

da Fazenda

SIAFI

Controle InternoControladoria Geral da

União (CGU)Utiliza todos os sistemas

Questões 1 e 2

1. (INMETRO/Cespe/2009/Analista Executivo em

Metrologia e Qualidade/ Contador) A Secretaria do

Tesouro Nacional é o órgão central do Sistema de

Contabilidade Federal.

2. (Cespe/2011/TCU/AFCE) O órgão central do

sistema de contabilidade federal também exerce as

funções de órgão central do sistema de administração

financeira federal.

Prof. M. Sc. Giovanni Pacelli151. Gabarito: Certo

2. Gabarito: Certo

Sistemas Organizacionais: Composição

Prof. M. Sc. Giovanni Pacelli16

Sistema

organizacional

Órgão

centralÓrgão setorial Órgão específico

Planejamento e

OrçamentoMPOG

Unidades de

planejamento e

orçamento dos

Ministérios, da

Advocacia-Geral da

União, da Vice-

Presidência e da Casa

Civil da Presidência da

República.

Aqueles

vinculados ou

subordinados ao

órgão central do

Sistema, cuja

missão está

voltada para as

atividades de

planejamento e

orçamento.

Sistemas Organizacionais: Composição

Prof. M. Sc. Giovanni Pacelli17

Sistema

organizacionalÓrgão central Órgão setorial Órgão específico

Administração

FinanceiraSTN

Unidades de

programação

financeira dos

Ministérios, da

Advocacia-Geral

da União, da

Vice-Presidência

e da Casa Civil

da Presidência

da República.

Não possui

Sistemas Organizacionais: Composição

Prof. M. Sc. Giovanni Pacelli18

Sistema

organizacional

Órgão

centralÓrgão setorial

Órgão

específico

Contabilidade STN

-Unidades de gestão interna dos Ministérios e da

Advocacia-Geral da União (lei 10.180/2001).

-Unidades de gestão interna dos Ministérios, da

Advocacia-Geral da União, do Poder Legislativo,

do Poder Judiciário e do Ministério Público da

União, responsáveis pelo acompanhamento contábil

no Sistema Integrado de Administração Financeira do

Governo Federal - SIAFI de determinadas unidades

gestoras executoras ou órgãos (Decreto 6976/2009).

-O órgão de controle interno da Casa Civil exercerá

também as atividades de órgão setorial contábil de

todos os órgãos integrantes da Presidência da

República, da Vice-Presidência da República, além

de outros determinados em legislação específica (Lei

10180/2001 e Decreto 6976/2009).

Não

possui

Sistemas Organizacionais: Composição

Prof. M. Sc. Giovanni Pacelli19

Sistema

organizacional

Órgão

centralÓrgão setorial

Órgão

específico

Controle

InternoCGU

-Os órgãos setoriais são aqueles de controle

interno que integram a estrutura do

Ministério das Relações Exteriores, do

Ministério da Defesa, da Advocacia-Geral

da União e da Casa Civil.

-O órgão de controle interno da Casa Civil

tem como área de atuação todos os órgãos

integrantes da Presidência da República e

da Vice-Presidência da República, além de

outros determinados em legislação

específica.

Não possui

Visão Específica do sistema de

Planejamento e Orçamento

Prof. M. Sc. Giovanni Pacelli20

Sistema de Planejamento e Orçamento

Prof. M. Sc. Giovanni Pacelli21

Lei 10.180/2001TÍTULO IIDO SISTEMA DE PLANEJAMENTO E DE ORÇAMENTO FEDERALCAPÍTULO IDAS FINALIDADESArt. 2º O Sistema de Planejamento e de Orçamento Federaltem por finalidade:I - formular o planejamento estratégico nacional;II - formular planos nacionais, setoriais e regionais dedesenvolvimento econômico e social;III - formular o plano plurianual, as diretrizes orçamentáriase os orçamentos anuais;IV - gerenciar o processo de planejamento e orçamento federal;V - promover a articulação com os Estados, o Distrito Federal e osMunicípios, visando a compatibilização de normas e tarefas afins aosdiversos Sistemas, nos planos federal, estadual, distrital emunicipal.

Sistema de Planejamento e Orçamento

Prof. M. Sc. Giovanni Pacelli22

Art. 3º O Sistema de Planejamento e de Orçamento Federal compreende as

atividades de elaboração, acompanhamento e avaliação de planos, programas e

orçamentos, e de realização de estudos e pesquisas sócio-econômicas.

Art. 4º Integram o Sistema de Planejamento e de Orçamento Federal:

I - o Ministério do Planejamento, Orçamento e Gestão, como órgão central;

II - órgãos setoriais;

III - órgãos específicos.

§ 1º Os órgãos setoriais são as unidades de planejamento e orçamento dos

Ministérios, da Advocacia-Geral da União, da Vice-Presidência e da Casa Civil da

Presidência da República.

§ 2º Os órgãos específicos são aqueles vinculados ou subordinados ao

órgão central do Sistema, cuja missão está voltada para as atividades de

planejamento e orçamento.

§ 3º Os órgãos setoriais e específicos ficam sujeitos à orientação normativa e à

supervisão técnica do órgão central do Sistema, sem prejuízo da subordinação ao

órgão em cuja estrutura administrativa estiverem integrados.

Sistema de Planejamento e Orçamento

Prof. M. Sc. Giovanni Pacelli23

§ 4º As unidades de planejamento e orçamento das entidades vinculadas

ou subordinadas aos Ministérios e órgãos setoriais ficam sujeitas à

orientação normativa e à supervisão técnica do órgão central e também,

no que couber, do respectivo órgão setorial.

§ 5º O órgão setorial da Casa Civil da Presidência da República tem como

área de atuação todos os órgãos integrantes da Presidência da República,

ressalvados outros determinados em legislação específica.

Art. 5º Sem prejuízo das competências constitucionais e legais de

outros Poderes, as unidades responsáveis pelos seus orçamentos

ficam sujeitas à orientação normativa do órgão central do

Sistema.

Art. 6º Sem prejuízo das competências constitucionais e legais de outros

Poderes e órgãos da Administração Pública Federal, os órgãos integrantes

do Sistema de Planejamento e de Orçamento Federal e as unidades

responsáveis pelo planejamento e orçamento DOS DEMAIS PODERES

realizarão o acompanhamento e a avaliação dos planos e programas

respectivos.

Atribuições: Planejamento

Prof. M. Sc. Giovanni Pacelli24

Art. 7o Compete às unidades responsáveis pelas atividades de planejamento:

I - elaborar e supervisionar a execução de planos e programas nacionais e

setoriais de desenvolvimento econômico e social;

II - coordenar a elaboração dos projetos de lei do plano plurianual e o

item, metas e prioridades da Administração Pública Federal, integrantes

do projeto de lei de diretrizes orçamentárias, bem como de suas

alterações, compatibilizando as propostas de todos os Poderes, órgãos e

entidades integrantes da Administração Pública Federal com os objetivos

governamentais e os recursos disponíveis;

III - acompanhar física e financeiramente os planos e programas referidos nos

incisos I e II deste artigo, bem como avaliá-los, quanto à eficácia e

efetividade, com vistas a subsidiar o processo de alocação de recursos

públicos, a política de gastos e a coordenação das ações do governo;

IV - assegurar que as unidades administrativas responsáveis pela execução

dos programas, projetos e atividades da Administração Pública Federal

mantenham rotinas de acompanhamento e avaliação da sua programação;

Atribuições: Planejamento

Prof. M. Sc. Giovanni Pacelli25

Art. 7o Compete às unidades responsáveis pelas atividades de planejamento:

V - manter sistema de informações relacionados a indicadores econômicos e

sociais, assim como mecanismos para desenvolver previsões e informação

estratégica sobre tendências e mudanças no âmbito nacional e internacional;

VI - identificar, analisar e avaliar os investimentos estratégicos do Governo, suas

fontes de financiamento e sua articulação com os investimentos privados, bem

como prestar o apoio gerencial e institucional à sua implementação;

VII - realizar estudos e pesquisas sócio-econômicas e análises de políticas

públicas;

VIII - estabelecer políticas e diretrizes gerais para a atuação das empresas

estatais.

Parágrafo único. Consideram-se empresas estatais, para efeito do disposto no

inciso VIII, as empresas públicas, as sociedades de economia mista, suas

subsidiárias e controladas e demais empresas em que a União, direta ou

indiretamente, detenha a maioria do capital social com direito a voto.

Atribuições: Orçamento

Prof. M. Sc. Giovanni Pacelli26

Art. 8o Compete às unidades responsáveis pelas atividades de orçamento:

I - coordenar, consolidar e supervisionar a elaboração dos projetos da lei

de diretrizes orçamentárias e da lei orçamentária da União,

compreendendo os orçamentos fiscal, da seguridade social e de

investimento das empresas estatais;

II - estabelecer normas e procedimentos necessários à elaboração e à

implementação dos orçamentos federais, harmonizando-os com o plano

plurianual;

III - realizar estudos e pesquisas concernentes ao desenvolvimento e ao

aperfeiçoamento do processo orçamentário federal;

IV - acompanhar e avaliar a execução orçamentária e financeira, sem

prejuízo da competência atribuída a outros órgãos;

V - estabelecer classificações orçamentárias, tendo em vista as

necessidades de sua harmonização com o planejamento e o controle;

VI - propor medidas que objetivem a consolidação das informações

orçamentárias das diversas esferas de governo.

Papéis desempenhados pelos órgãos específicos

Prof. M. Sc. Giovanni Pacelli27

Decreto 7675/2012

Art. 11. À Secretaria de Planejamento e Investimentos Estratégicos compete:

I - coordenar o planejamento das ações de governo, em articulação com os órgãos

setoriais integrantes do Sistema de Planejamento e de Orçamento Federal;

II - estabelecer diretrizes e normas, coordenar, orientar e supervisionar a elaboração,

implementação, monitoramento e avaliação do plano plurianual, e a gestão de

risco dos respectivos programas e do planejamento territorial;

III - disponibilizar informações sobre a execução dos programas e ações do Governo

federal integrantes do plano plurianual, inclusive relativas aos seus impactos

socioeconômicos;

IV - realizar estudos especiais para a formulação de políticas públicas;

V - identificar, analisar e avaliar os investimentos estratégicos governamentais,

inclusive no que diz respeito ao seu impacto territorial, suas fontes de financiamento e

sua articulação com os investimentos dos demais entes federativos e com os

investimentos privados; e

VI - exercer a supervisão da Carreira de Analista de Planejamento e Orçamento, em

articulação com a Secretaria de Orçamento Federal, observadas as diretrizes

emanadas do Comitê de Gestão das Carreiras do Ministério do Planejamento,

Orçamento e Gestão.

Papéis desempenhados pelos órgãos específicos

Prof. M. Sc. Giovanni Pacelli28

Art. 17. À Secretaria de Orçamento Federal compete:

I - coordenar, consolidar e supervisionar a elaboração da lei de diretrizes

orçamentárias e da proposta orçamentária da União, compreendendo os

orçamentos fiscal e da seguridade social;

II - estabelecer as normas necessárias à elaboração e à implementação dos

orçamentos federais sob sua responsabilidade;

III - proceder, sem prejuízo da competência atribuída a outros órgãos, ao

acompanhamento da execução orçamentária;

IV - realizar estudos e pesquisas concernentes ao desenvolvimento e ao

aperfeiçoamento do processo orçamentário federal;

V - orientar, coordenar e supervisionar tecnicamente os órgãos setoriais de orçamento;

VI - exercer a supervisão da Carreira de Analista de Planejamento e Orçamento, em

articulação com a Secretaria de Planejamento e Investimentos Estratégicos,

observadas as diretrizes emanadas do Comitê de Gestão das Carreiras do Ministério do

Planejamento, Orçamento e Gestão;

VII - estabelecer as classificações orçamentárias da receita e da despesa; e

VIII - acompanhar e avaliar o comportamento da despesa pública e de suas fontes de

financiamento, bem como desenvolver e participar de estudos econômico-fiscais,

voltados ao aperfeiçoamento do processo de alocação de recursos.

Papéis desempenhados pelos órgãos específicos

Prof. M. Sc. Giovanni Pacelli29

SECRETARIA DE ORÇAMENTO FEDERAL

Essa missão pressupõe uma constante articulação comos agentes envolvidos na tarefa de elaboração daspropostas orçamentárias setoriais das diversas instânciasda Administração Pública Federal e dos demaisPoderes da União.

Papéis desempenhados pelos órgãos específicos

Prof. M. Sc. Giovanni Pacelli30

Art. 6o Ao Departamento de Coordenação e Governança das Empresas Estatais

compete:

I - coordenar a elaboração do programa de dispêndios globais e da proposta do

orçamento de investimento das empresas estatais, compatibilizando-os com o Plano

Plurianual e com as metas de resultado primário fixadas, bem como acompanhar a

respectiva execução orçamentária;

II - promover a articulação e a integração das políticas das empresas estatais, propondo

diretrizes e parâmetros de atuação, inclusive sobre a política salarial e de benefícios e

vantagens e negociação de acordos ou convenções coletivas de trabalho;

III - processar e disponibilizar informações econômico-financeiras encaminhadas pelas

empresas estatais;

IV - manifestar-se sobre os seguintes assuntos relacionados às empresas estatais:

a) criação de empresa estatal ou assunção, pela União ou por empresa estatal, do

controle acionário de empresas;

b) operações de reestruturação societária, envolvendo fusão, cisão ou incorporação;

c) alteração do capital social e emissão de debêntures, conversíveis ou não em ações, ou

quaisquer outros títulos e valores mobiliários;

d) estatutos sociais e suas alterações;

e) destinação dos lucros e reservas;

[...]

Papéis desempenhados pelos órgãos do SPPO

Prof. M. Sc. Giovanni Pacelli31

Papéis desempenhados pelos órgãos do SPPO

Prof. M. Sc. Giovanni Pacelli32

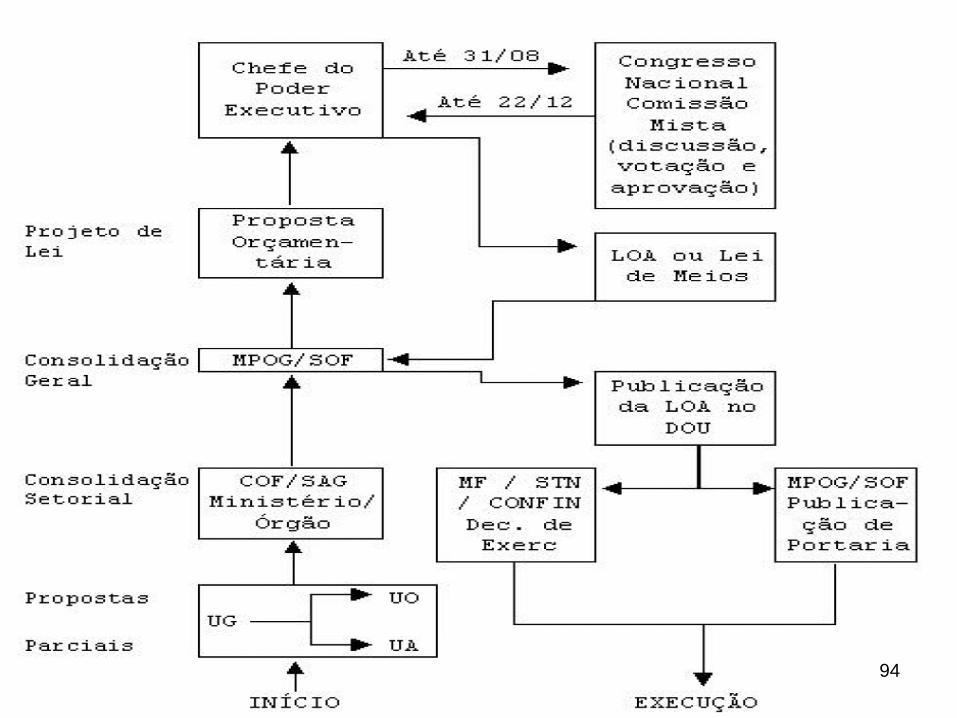

Esquema Geral

Prof. M. Sc. Giovanni Pacelli33

Órgãos Específicos

Orgão Setorial 1: SPOA

(também são UO)

Orgão Setorial 2: SPOA

(também são UO)

Órgão Central: MPOG

SPI SOF DEST

PPALDO +

OF e OSSOI

UO 1.1 UO 1.2 UO 2.1 UO 2.2

UA

1.1.1

UA

1.1.1

UA

1.2.1

UA

1.2.2

UA

2.1.1

UA

2.1.2

UA

2.2.1

UA

2.2.2

Questões 3 a 5

3. (Cespe/IPEA/2008) Na estrutura de planejamento da União, a

unidade de planejamento de uma universidade federal se

caracteriza como um órgão setorial.

4. (Cespe/2013/ANTT) No processo de elaboração da proposta

orçamentária, a Secretaria de Orçamento Federal coordena,

consolida e supervisiona a elaboração da LDO e da proposta

orçamentária da União, compreendendo o orçamento fiscal e o

orçamento da seguridade social.

5. (Cespe/2013/Min. Int) A Secretaria de Orçamento Federal

participa de todas as etapas do processo de elaboração da

proposta de LOA.

Prof. M. Sc. Giovanni Pacelli34

3. Gabarito: Errado

4. Gabarito: Certo

5. Gabarito: Errado

Questão 6

6. (Cespe/Câmara dos Deputados/2014) A atuação do

órgão setorial no processo orçamentário envolve

formalizar as alterações orçamentárias do órgão.

Prof. M. Sc. Giovanni Pacelli35

Gabarito: Certo

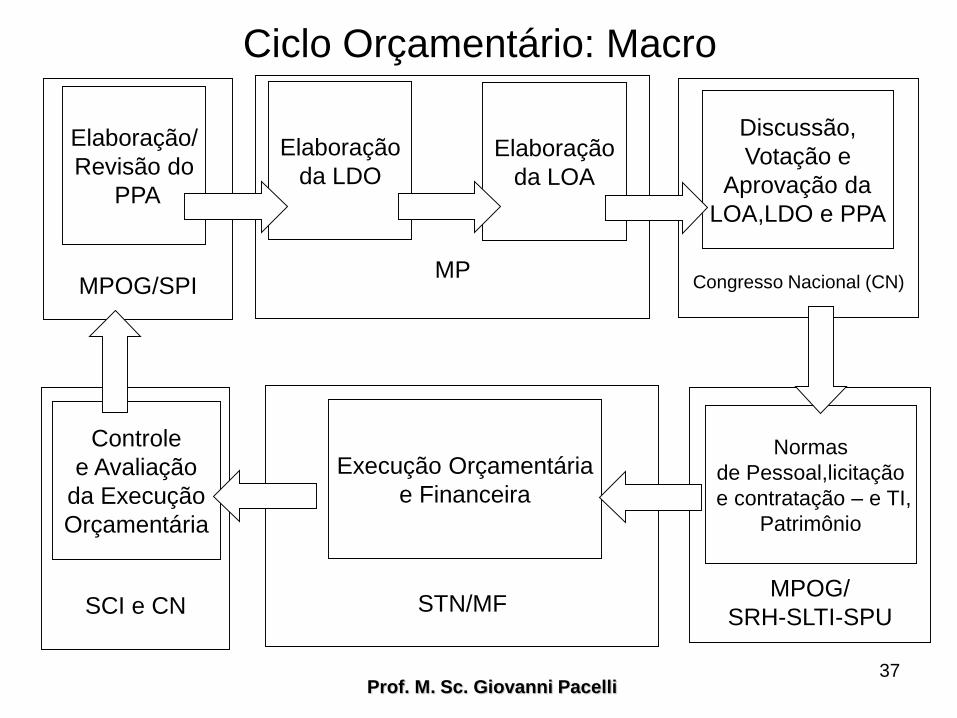

Tópico 3

1.Gestão organizacional das finanças públicas:sistema de planejamento constante da Lei nº10.180/2001;

2.Ciclo Orçamentário.

Prof. M. Sc. Giovanni Pacelli36

MPOG/SPIMP

Congresso Nacional (CN)

SCI e CN STN/MFMPOG/

SRH-SLTI-SPU

Elaboração/

Revisão do

PPA

Elaboração

da LDOElaboração

da LOA

Discussão,

Votação e

Aprovação da

LOA,LDO e PPA

Controle

e Avaliação

da Execução

Orçamentária

Execução Orçamentária

e Financeira

Normas

de Pessoal,licitação

e contratação – e TI,

Patrimônio

Ciclo Orçamentário: Macro

Prof. M. Sc. Giovanni Pacelli37

38

Ciclo Orçamentário: Macro

Envio do

PLDO

para LOA

2012

2011

15.04

01.01 17.07

31.08

22.12

Envio do

PLOA 2012

Envio do

PLPPA

2012-2015

Aprovação

do PLDO

para LOA

2012

Aprovação

do PLOA

Aprovação

do PLPPA

2012-2015

2012 2013

01.01

Publicação

da LOA 2012

e do PPA

2012-2015

Publicação da

LDO para a

LOA 2012

31.01

Publicação do

Decreto de

Programação

Financeira da

LOA 2012

Início do

EF

02.02

Abertura da

sessão

legislativa

02.04

31.05

Envio da

Prestação de

Contas do

PR ao CN da

LOA 2012

Envio do

Relatório de

Avaliação da

LOA 2012 ao

CN

Término do

registro das

informações

gerenciais da

LOA 2012

15.02

Publicação do

Decreto de

Programação

Financeira da

LOA 2011

31.01

Publicação

da LOA 2011

Início do

EF

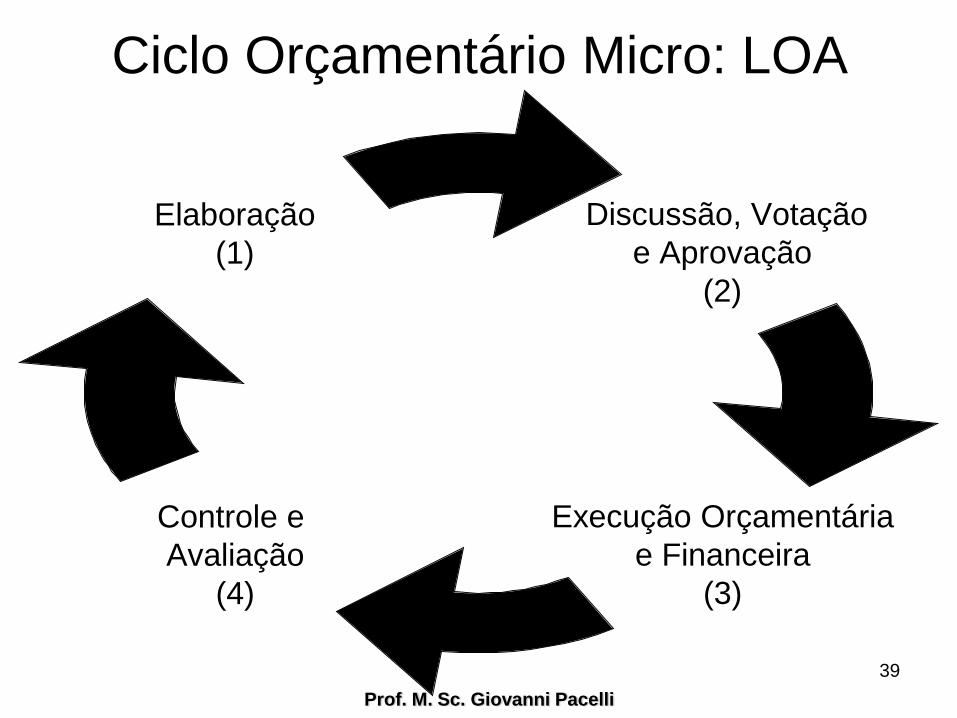

Ciclo Orçamentário Micro: LOA

Discussão, Votação

e Aprovação

(2)

Execução Orçamentária

e Financeira

(3)

Elaboração

(1)

Controle e

Avaliação

(4)

Prof. M. Sc. Giovanni Pacelli

39

Questões 7 a 97.(STM/2011/Especialista em Administração) A lei

orçamentária anual elaborada no âmbito da União é, ao

mesmo tempo, lei ordinária e especial.

8. (MPU/2010/Técnico de Apoio/Orçamento) O ciclo

orçamentário compreende um período de tempo que se inicia

antes do exercício correspondente àquele em que o

orçamento deve entrar em vigor, sendo necessariamente

superior a um ano.

9. (Cespe/2013/Min. Int.) Consoante o atual ordenamento

jurídico brasileiro, em determinado período do ano, duas leis

de diretrizes orçamentárias vigem simultaneamente.

Prof. M. Sc. Giovanni Pacelli40

7. Gabarito: Certo

8. Gabarito: Certo

9. Gabarito: Certo

Discussão sobre tema de discursiva em AFO -

Analista de Orçamento Cargo 30 - MPU/2010 - Cespe

Prof. M. Sc. Giovanni Pacelli

41

Ciclo Orçamentário: Elaboração

Prof. M. Sc. Giovanni Pacelli42

1ª Etapa: Elaboração

Prof. M. Sc. Giovanni Pacelli

43

DICAS do tópico:

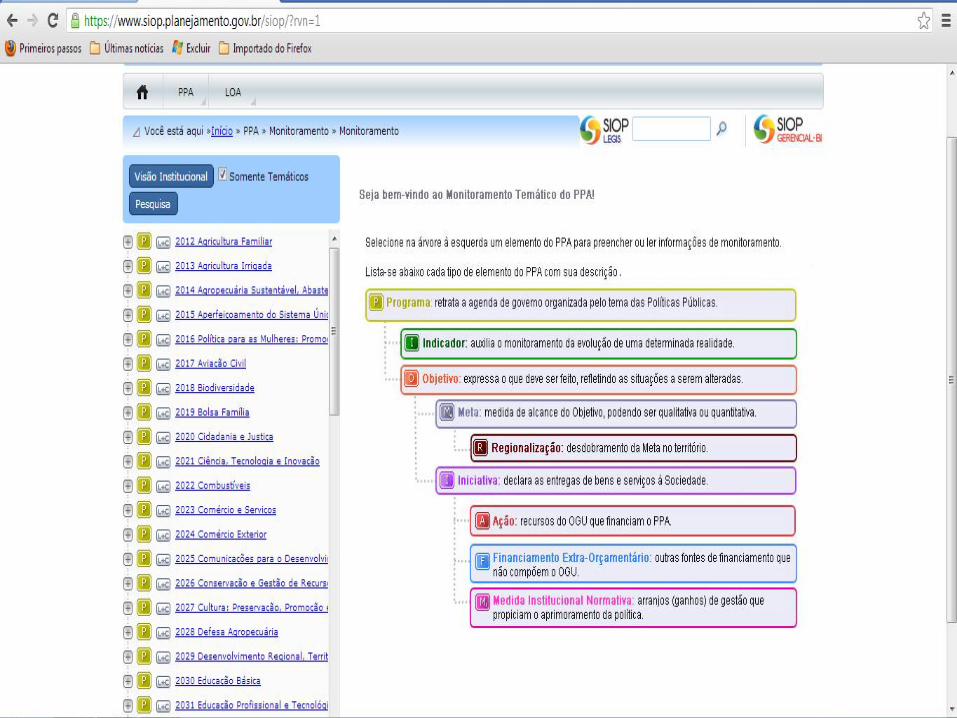

1)Conhecer o SIOP e quais instrumentos de

planejamento o utilizam;

2)Saber o 1º passo do processo de elaboração;

3)Saber os órgãos que participam da elaboração;

4)Saber como os demais poderes interagem com a

elaboração;

5)O que aconteceria se o Chefe do Poder Executivo

não enviasse a LOA no prazo?

Elaboração

•Responsável geral: MPOG

•Coordenação, Consolidação e Supervisão: SOF

•Sistema de elaboração: SIOP.

•Já na elaboração da proposta orçamentária

2010 o sistema de informação a ser utilizado será

o SIOP – Sistema Integrado de Planejamento e

Orçamento, que integra as bases do SIGPLAN e

do SIDOR, facilitando assim, a entrada dos dados

e a melhoria da informação.

•Em 2012 o monitoramento do PPA 2012-2015

passa a ser feito no SIOP.

Prof. M. Sc. Giovanni Pacelli44

Elaboração

•Existem as seguintes funcionalidades:

-Módulos relacionados à LOA: Módulo para captação

e acompanhamento da execução orçamentária das

empresas estatais; Acompanhamento Físico das Ações

Orçamentárias; Alterações Orçamentárias;

Informações Complementares ao PLOA; Limites;

Captação qualitativa para a LOA; Captação

quantitativa para a LOA;Cadastro de SubUOs para o

LOA; módulo de receita.

-Módulos relacionados à LDO: Módulo para

captação de propostas para a LDO;

-Módulos relacionados ao PPA: Captação qualitativa

para o PPA; Captação quantitativa para o PPA.

Prof. M. Sc. Giovanni Pacelli45

Elaboração

Prof. M. Sc. Giovanni Pacelli46

Questão 10

10. (Cespe/TCDF/2014) Para a elaboração da proposta

orçamentária no governo federal, os órgãos setoriais e as

unidades orçamentárias devem utilizar o Sistema Integrado de

Planejamento e Orçamento.

Prof. M. Sc. Giovanni Pacelli47

Gabarito: Certo

Elaboração: Qual o 1º passo ?

•O processo de elaboração do orçamento de um

determinado ano começa com a preparação de

estimativas para vários parâmetros econômicos

(Produto Interno Bruto - PIB, inflação, taxa de câmbio,

entre outros). Tais estimativas são realizadas em

meados de cada ano para cálculo dos valores que irão

viger no ano seguinte.

Fonte: Orçamento ao alcance de todos (SOF).

48Prof. M. Sc. Giovanni Pacelli

Elaboração: Qual o 1º passo ? 49

Elaboração: Qual o 1º passo ?

50

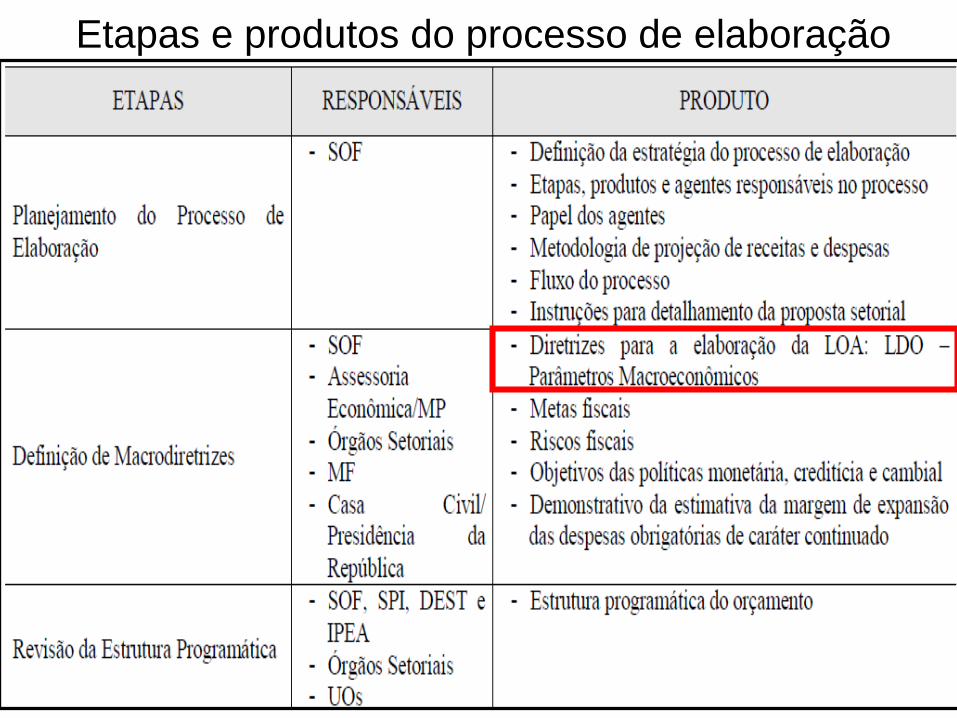

Etapas e produtos do processo de elaboração

51

Etapas e produtos do processo de elaboração

52

Etapas e produtos do processo de elaboração

53

Elaboração: Como interagem os demais

poderes e MPU?

LRF

•Art. 11º [...]

§ 3o O Poder Executivo de cada ente colocará à

disposição dos demais Poderes e do Ministério

Público, no mínimo trinta dias antes do prazo final

para encaminhamento de suas propostas

orçamentárias, os estudos e as estimativas das

receitas para o exercício subseqüente, inclusive da

corrente líquida, e as respectivas memórias de cálculo.

Prof. M. Sc. Giovanni Pacelli54

Elaboração: Como interagem os demais

poderes, MPU e DPU?

Lei 13.080/2015 (LDO)

Art. 22. Os órgãos dos Poderes Legislativo e

Judiciário, do Ministério Público da União e da

Defensoria Pública da União encaminharão à

Secretaria de Orçamento Federal do Ministério do

Planejamento, Orçamento e Gestão, por meio do

Sistema Integrado de Planejamento e Orçamento -

SIOP, até 15 de agosto de 2014, suas respectivas

propostas orçamentárias, para fins de consolidação do

Projeto de Lei Orçamentária de 2015, observadas as

disposições desta Lei.

Prof. M. Sc. Giovanni Pacelli55

Elaboração da LOA: quem deve enviar quando do

término?

CF/1988

Art. 166. [...]

§ 6º - Os projetos de lei do plano plurianual, das

diretrizes orçamentárias e do orçamento anual serão

enviados pelo Presidente da República ao

Congresso Nacional, nos termos da lei

complementar a que se refere o art. 165, § 9º.[ainda

não foi editada]

Prof. M. Sc. Giovanni Pacelli

56

Questão 11

11. (Cespe/TCU/2008/AFCE) No mínimo sessenta diasantes do prazo final para a remessa da proposta doorçamento, o Poder Executivo deve colocar àdisposição dos Poderes Legislativos e Judiciário, doTCU e do Ministério Público as estimativas das receitaspara o exercício subseqüente e as respectivasmemórias de cálculos, devendo a concessão ouampliação de benefício de natureza tributária, da qualdecorra renúncia de receita, ser acompanhada deestimativa do impacto orçamentário-financeiro noexercício de sua vigência.

Prof. M. Sc. Giovanni Pacelli57Gabarito: Errado

E se o executivo não enviar a LOA para o

Legislativo no prazo?

Lei 4320/64

Art. 32. Se não receber a proposta orçamentária noprazo fixado nas Constituições ou nas LeisOrgânicas dos Municípios, o Poder Legislativoconsiderará como proposta a Lei de Orçamentovigente.

Prof. M. Sc. Giovanni Pacelli58

Questão 12

12. (PREVIC/2011/Analista Contábil) Caso o PoderExecutivo se omita no encaminhamento de projeto delei orçamentária ao Congresso Nacional, a leiorçamentária em vigor no próprio exercício seráconsiderada como proposta.

Prof. M. Sc. Giovanni Pacelli59Gabarito: Certo

Ciclo Orçamentário: Discussão,

Votação e Aprovação

Prof. M. Sc. Giovanni Pacelli60

2ª Etapa: Discussão, votação e aprovação

Prof. M. Sc. Giovanni Pacelli

61

DICAS do tópico:

1)Papel da CMO e das Casas do Congresso;

2)O que uma emenda ao PLOA deve conter?

3)Intervenção do Presidente da República nestaetapa: é possível?

4)O PLOA pode ser rejeitado?

5)Formalização dos atos legais;

6)E se a LOA não for sancionada até 31º dedezembro?

Discussão sobre tema de discursiva em AFO -

Cespe – Câmara dos Deputados 2012

Prof. M. Sc. Giovanni Pacelli 62

Projeto de lei orçamentária anual enviado à Câmara dos Deputados pelo Poder Executivo federal sofreu emenda parlamentar que implicou aumento de despesa. A liderança do governo na Casa alegou que a referida emenda era inconstitucional de acordo com disposição prevista na Constituição que veda a apresentação de emendas parlamentares a projetos de lei de iniciativa do presidente da República que ensejem aumento de despesa pública.

Em face dessa situação hipotética, redija um texto dissertativo que responda aos questionamentos a seguir, justificando, necessariamente, suas respostas à luz do texto constitucional.

A lei orçamentária deve, obrigatoriamente, ser da iniciativa

do chefe do Poder Executivo? [item 1 - valor: 30,00 pontos]

Em qualquer caso, os parlamentares estão impedidos de

apresentar emenda que implique aumento de despesa em projeto

de lei de iniciativa do presidente da República? [item 2 - valor:

52,50 pontos]

Discussão,votação e aprovação da LOA

•Principal ator dessa etapa: Comissão Mista de

Planos, Orçamentos Públicos e Fiscalização.

•40 membros titulares(30 DF e 10 SF) indicados pelas

lideranças partidárias.

•1 presidente e 3 vices.

•No caso da apreciação do PLOA são designados

também pelas lideranças partidárias.

-Relator geral;

-Relator da receitas;

-Relatores setoriais.

Prof. M. Sc. Giovanni Pacelli63

Discussão,votação e aprovação da LOA

CF/88

•Art. 166. Os projetos de lei relativos ao planoplurianual, às diretrizes orçamentárias, ao orçamentoanual e aos créditos adicionais serão apreciados pelasduas Casas do Congresso Nacional, na forma doregimento comum. (maioria simples de cada casa emuma mesma sessão)

Prof. M. Sc. Giovanni Pacelli64

Questão 13

13. (Cespe/IPEA/2008) Para a aprovação de um plano

plurianual é exigido o voto favorável da maioria simples

de cada casa do Congresso Nacional.

Prof. M. Sc. Giovanni Pacelli65Gabarito: Certo

Discussão,votação e aprovação da LOA: CMOArt. 166 [...]

•§ 1º - Caberá a uma Comissão mista permanente de

Senadores e Deputados:

I - examinar e emitir parecer sobre os projetos referidos neste

artigo e sobre as contas apresentadas anualmente pelo

Presidente da República;

II - examinar e emitir parecer sobre os planos e programas

nacionais, regionais e setoriais previstos nesta Constituição e

exercer o acompanhamento e a fiscalização orçamentária,

sem prejuízo da atuação das demais comissões do Congresso

Nacional e de suas Casas, criadas de acordo com o art. 58.

•§ 2º - As emendas serão apresentadas na Comissão mista,

que sobre elas emitirá parecer, e apreciadas, na forma

regimental, pelo Plenário das duas Casas do Congresso

Nacional.

Prof. M. Sc. Giovanni Pacelli

66

Questões 14 e 15

Prof. M. Sc. Giovanni Pacelli67

14. (STM/2011/Especialista em Administração) Uma

vez aprovado no âmbito da Comissão Mista de

Orçamentos, o projeto de lei orçamentária não

poderá mais receber emendas, quando for

submetido à votação no plenário do Congresso

Nacional.

15. (MPU/2013/Analista) Cabe ao Tribunal de Contas

da União emitir parecer sobre as emendas

apresentadas ao projeto de Lei Orçamentária Anual.

14. Gabarito: Certo

15. Gabarito Errado

Discussão,votação e aprovação da LOA: Emendas

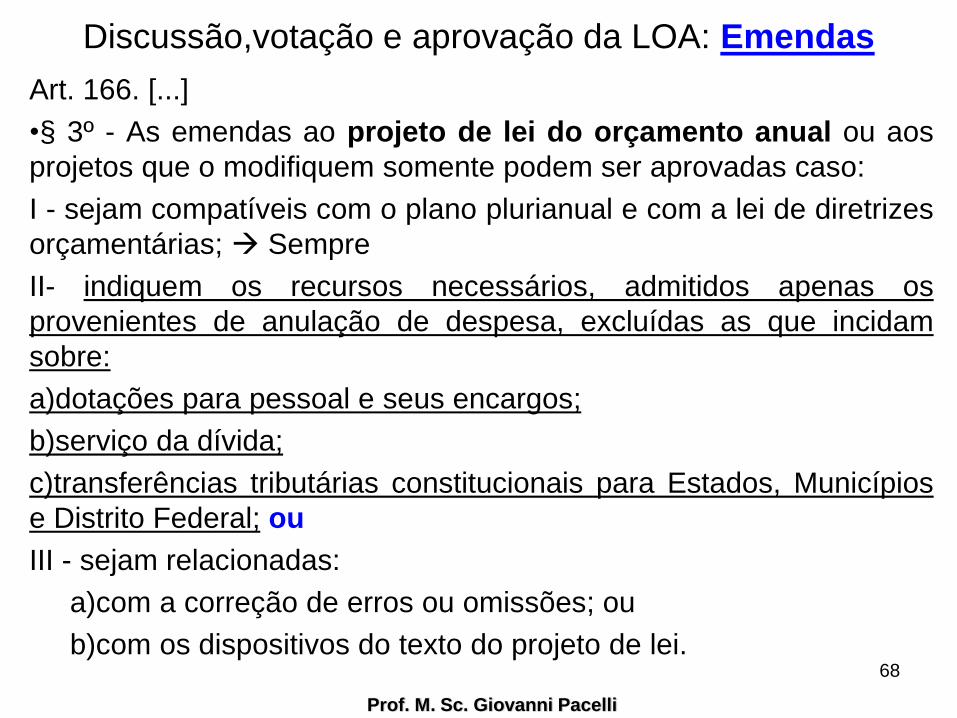

Art. 166. [...]

•§ 3º - As emendas ao projeto de lei do orçamento anual ou aos

projetos que o modifiquem somente podem ser aprovadas caso:

I - sejam compatíveis com o plano plurianual e com a lei de diretrizes

orçamentárias; Sempre

II- indiquem os recursos necessários, admitidos apenas os

provenientes de anulação de despesa, excluídas as que incidam

sobre:

a)dotações para pessoal e seus encargos;

b)serviço da dívida;

c)transferências tributárias constitucionais para Estados, Municípios

e Distrito Federal; ou

III - sejam relacionadas:

a)com a correção de erros ou omissões; ou

b)com os dispositivos do texto do projeto de lei.

Prof. M. Sc. Giovanni Pacelli

68

Discussão,votação e aprovação da LOA: Emendas

Prof. M. Sc. Giovanni Pacelli

69

Art. 63. Não será admitido aumento da despesaprevista:I - nos projetos de iniciativa exclusiva do Presidenteda República, ressalvado o disposto no art. 166,§ 3º e § 4º (§ 4º - As emendas ao projeto delei de diretrizes orçamentárias não poderãoser aprovadas quando incompatíveis com oplano plurianual);II - nos projetos sobre organização dos serviçosadministrativos da Câmara dos Deputados, doSenado Federal, dos Tribunais Federais e doMinistério Público.

Discussão, votação e aprovação da LOA: Emendas –

Orçamento Impositivo

Prof. M. Sc. Giovanni Pacelli

70

§ 9º As emendas individuais ao projeto de lei orçamentária

serão aprovadas no limite de um inteiro e dois décimos

por cento da receita corrente líquida prevista no projeto

encaminhado pelo Poder Executivo, sendo que a metade

deste percentual será destinada a ações e serviços

públicos de saúde.

§ 10. A execução do montante destinado a ações e serviços

públicos de saúde previsto no § 9º, inclusive custeio, será

computada para fins do cumprimento do inciso I do § 2º do

art. 198, vedada a destinação para pagamento de pessoal ou

encargos sociais.

Discussão, votação e aprovação da LOA: Emendas –

Orçamento Impositivo

Prof. M. Sc. Giovanni Pacelli

71

§ 11. É obrigatória a execução orçamentária e financeira das

programações a que se refere o § 9º deste artigo, em

montante correspondente a um inteiro e dois décimos por

cento da receita corrente líquida realizada no exercício

anterior, conforme os critérios para a execução equitativa da

programação definidos na lei complementar prevista no

§ 9º do art. 165.

§ 12. As programações orçamentárias previstas no § 9º deste

artigo não serão de execução obrigatória nos casos dos

impedimentos de ordem técnica.

Discussão, votação e aprovação da LOA: Emendas –

Orçamento Impositivo

Prof. M. Sc. Giovanni Pacelli

72

Art. 165

§ 9º - Cabe à lei complementar:

III – dispor sobre critérios para a execução equitativa, além

de procedimentos que serão adotados quando houver

impedimentos legais e técnicos, cumprimento de restos a

pagar e limitação das programações de caráter obrigatório,

para a realização do disposto no § 11 do art. 166.”

Discussão, votação e aprovação da LOA: Emendas –

Orçamento Impositivo

Prof. M. Sc. Giovanni Pacelli

73

Art. 166

§ 14. No caso de impedimento de ordem técnica, no empenho dedespesa que integre a programação, na forma do § 11 deste artigo,serão adotadas as seguintes medidas:I – até cento e vinte dias após a publicação da lei orçamentária, o PoderExecutivo, o Poder Legislativo, o Poder Judiciário, o Ministério Público e aDefensoria Pública enviarão ao Poder Legislativo as justificativas doimpedimento;II – até trinta dias após o término do prazo previsto no inciso I, o PoderLegislativo indicará ao Poder Executivo o remanejamento da programaçãocujo impedimento seja insuperável;III – até 30 de setembro, ou até trinta dias após o prazo previsto no incisoII, o Poder Executivo encaminhará projeto de lei sobre o remanejamentoda programação cujo impedimento seja insuperável;IV – se, até 20 de novembro, ou até trinta dias após o término do prazoprevisto no inciso III, o Congresso Nacional não deliberar sobre oprojeto, o remanejamento será implementado por ato do PoderExecutivo, nos termos previstos na lei orçamentária.

Discussão, votação e aprovação da LOA: Emendas –

Orçamento Impositivo

Prof. M. Sc. Giovanni Pacelli

74

Art. 166

§ 15. Após o prazo previsto no inciso IV do § 14, asprogramações orçamentárias previstas no § 11 nãoserão de execução obrigatória nos casos dosimpedimentos justificados na notificação prevista no inciso Ido § 14.§ 16. Os restos a pagar poderão ser considerados para finsde cumprimento da execução financeira prevista no § 11deste artigo, até o limite de seis décimos por cento da receitacorrente líquida realizada no exercício anterior.§ 17. Se for verificado que a reestimativa da receita eda despesa poderá resultar no não cumprimento dameta de resultado fiscal estabelecida na lei dediretrizes orçamentárias, o montante previsto no § 11deste artigo poderá ser reduzido em até a mesma proporçãoda limitação incidente sobre o conjunto das despesasdiscricionárias.

Aumento da Despesa pelo Legislativo

Prof. M. Sc. Giovanni Pacelli

75

Exercício

Valor global do

orçamento

enviado ao

Legislativo

(PL)

Valor global do

Orçamento

aprovado pelo

Legislativo

(autógrafo) (A)

Valor

Reestimado (B)

B/A (%)

2003 1.033,39 1.059,96 26,58 2,51

2004 1.490,50 1.502,13 11,63 0,77

2005 1.616,58 1.642,36 25,79 1,57

2006 1.679,60 1.702,92 23,32 1,37

2007 1.560,93 1.575,88 14,95 0,95

2008 1.414,64 1.424,39 9,75 0,68

2009 1.660,73 1.664,75 4,02 0,24

2010 1.832,82 1.860,43 27,61 1,48

2011 2.048,10 2.073,39 25,29 1,22

2012 2.225,10 2.257,29 32,19 1,43

2013 2.250,87 2.276,52 25,65 1,13

Discussão,votação e aprovação da LOA

A emenda que implique acréscimo ou inclusão dedotação deverá atender o seguinte requisito:

•Ser compatível com o PPA e a LDO;

•Indicar os recursos necessários, admitidos apenas osprovenientes de anulação de despesa, excluídas asque incidam sobre dotações que envolvam gastoscom pessoal e encargos, serviços da dívida etransferências tributárias constitucionais para Estados,Municípios e DF, salvo quando se referir àcorreção de erros ou omissões.

Prof. M. Sc. Giovanni Pacelli

Fonte: Albuquerque, Medeiros, Feijó76

2ª Etapa de LOA: Possível intervenção do

Presidente da República

Art. 166. [...]

•§ 5º - O Presidente da República poderá

enviar mensagem ao Congresso Nacional

para propor modificação nos projetos a que se

refere este artigo enquanto não iniciada a

votação, na Comissão mista, da parte cuja

alteração é proposta.

Prof. M. Sc. Giovanni Pacelli

77

2ª Etapa de LOA: Disposições Gerais

Art. 166. [...]

•§ 7º - Aplicam-se aos projetos mencionados nesteartigo, no que não contrariar o disposto nesta seção, asdemais normas relativas ao processo legislativo.

•§ 8º - Os recursos que, em decorrência de veto,emenda ou rejeição do projeto de lei orçamentáriaanual, ficarem sem despesas correspondentes poderãoser utilizados, conforme o caso, mediante créditosespeciais ou suplementares, com prévia e específicaautorização legislativa.

Prof. M. Sc. Giovanni Pacelli78

Questões 16 e 17

Prof. M. Sc. Giovanni Pacelli79

16. (Cespe/2013/DPF) Exige-se, para a aprovação de emendas

que acrescentem despesas a projeto de lei orçamentária anual,

além da compatibilidade com o plano plurianual e com a lei de

diretrizes orçamentárias, a indicação dos recursos necessários

para custeá-las, que podem provir, por exemplo, da anulação de

despesas, independentemente de sua natureza

17. (ABIN/2010/Administração) Ao Poder Executivo é permitido

propor modificações no projeto de lei orçamentária, enquanto

não iniciada a votação, pela comissão mista de senadores e

deputados a que se refere o art. 166 da Constituição Federal, da

parte cuja alteração é proposta.

16. Gabarito: Errado

17. Gabarito Certo

Questão 1818. (Cespe/Bacen/2013/Procurador) Assinale a opção correta no que diz respeito ao

regramento constitucional dos créditos adicionais ao orçamento público.

A)abertura de crédito extraordinário serve para atender à necessidade de recursos de

programas continuados do governo federal, ou seja, que ultrapassem um exercício

financeiro.

B)Os recursos que, em decorrência de veto do projeto de lei orçamentária anual,

ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso,

mediante créditos especiais ou suplementares, com prévia e específica autorização

legislativa.

C)Os créditos especiais são destinados a despesas relacionadas a acontecimentos

que impliquem a decretação de estado de calamidade pública, como enchentes e

desabamentos.

D)O crédito suplementar serve para complementar recurso orçamentário, portanto sua

abertura não requer autorização legislativa.

E) Embora seja necessária autorização legislativa para a abertura dos créditos

especiais, seu caráter emergencial dispensa a indicação dos recursos

correspondentes.

Prof. M. Sc. Giovanni Pacelli80Gabarito: B

Transição da 2ª para 3ª etapa: Aprovação e

Publicação da LOA

A aprovação da LOA é formalizada pelos seguintes

atos:

•Decretação pelo Poder Legislativo;

•Sanção pelo Chefe do Poder Executivo;

•Promulgação por um ou outro poder.

A publicação da LOA é exigência para que a mesma

possa produzir efeitos.

Prof. M. Sc. Giovanni Pacelli

Fonte: Giacomoni (2011)

81

Vetos na LOA

Regra do processo Legislativo:

•Chefe do Poder Executivo: 15 dias úteis a contar do

recebimento do projeto para vetar (inconstitucional ou

interesse público), mais 48 horas para comunicar ao

Presidente do Senado as razões do veto;

•CN tem até 30 dias para apreciar o veto.

Regra para LOA:

•Na área federal, no caso de projetos vetados

parcialmente, tem sido praxe a promulgação da lei

sem os vetos. (celeridade em produzir efeitos).

Prof. M. Sc. Giovanni Pacelli

Fonte: Giacomoni (2012) 82

Formalização dos Atos Legais

Decreto do Poder Executivo para créditossuplementares autorizados na LOA (F) e para asdemais esferas (E,DF,M) para os créditosextraordinários; (SOF MPOG CC PR IN)

Projeto de lei para os demais créditossuplementares e todos os especiais; (SOF MPOG CC PR CN)

Medida provisória para os créditos extraordinários;(SOF MPOG CC PR IN/CN)

Portaria do Secretário da SOF para alterações deFonte de recursos, IDUSO ou Identificador deResultado Primário.(SOF IN)

Prof. M. Sc. Giovanni Pacelli

Fonte: MTO 2015 83

E se o Legislativo não devolver a LOA para o

Executivo no prazo? Regra antes da CF/1988.

CF/1967

Art. 68. O projeto de lei orçamentária anual será enviado

pelo Presidente da República à Câmara dos Deputados

até cinco meses antes do início do exercício financeiro

seguinte; se, dentro do prazo de quatro meses, a contar

de seu recebimento, o Poder Legislativo não o devolver

para sanção, será promulgado como lei.

Prof. M. Sc. Giovanni Pacelli84

E nos dias atuais, se a LOA não for sancionada

até 31 de dezembro, o que o governo executa?Lei 13.080/2015 (LDO)

Art. 53. Se o Projeto de Lei Orçamentária de 2015 não for sancionado

pelo Presidente da República até 31 de dezembro de 2014, a

programação dele constante poderá ser executada para o atendimento de:

I - despesas com obrigações constitucionais ou legais da União

relacionadas na Seção I do Anexo III;

II - bolsas de estudo no âmbito do Conselho Nacional de Desenvolvimento

Científico e Tecnológico - CNPq, da Fundação Coordenação de

Aperfeiçoamento de Pessoal de Nível Superior - CAPES e do Instituto de

Pesquisa Econômica Aplicada - IPEA, bolsas de residência médica e do

Programa de Educação Tutorial - PET, bolsas e auxílios educacionais dos

programas de formação do Fundo Nacional de Desenvolvimento da

Educação - FNDE, bolsas para ações de saúde da Empresa Brasileira de

Serviços Hospitalares - EBSERH e Hospital de Clínicas de Porto Alegre -

HCPA, bem como Bolsa-Atleta e bolsas do Programa Segundo Tempo;

Prof. M. Sc. Giovanni Pacelli85

E nos dias atuais, se a LOA não for sancionada

até 31 de dezembro, o que o governo executa?Art. 53. [..]

III - pagamento de estagiários e de contratações temporárias por

excepcional interesse público na forma da Lei no 8.745, de 9 de

dezembro de 1993;

IV - ações de prevenção a desastres classificadas na subfunção Defesa

Civil;

V - formação de estoques públicos vinculados ao programa de garantia

dos preços mínimos;

VI - realização de eleições e continuidade da implantação do sistema de

automação de identificação biométrica de eleitores pela Justiça Eleitoral;

VII - importação de bens destinados à pesquisa científica e tecnológica,

no valor da cota fixada no exercício financeiro anterior pelo Ministério da

Fazenda;

VIII - concessão de financiamento ao estudante;

Prof. M. Sc. Giovanni Pacelli

86

E nos dias atuais, se a LOA não for sancionada

até 31 de dezembro, o que o governo executa?

Art. 53. [..]

IX - ações em andamento decorrentes de acordo de

cooperação internacional com transferência de tecnologia;

X - dotações destinadas à aplicação mínima em ações e

serviços públicos de saúde, classificadas com o Identificador

de Uso 6 (IU 6);

XI - despesas a que se refere o anexo previsto no art. 93 desta

Lei, a partir da eficácia das respectivas leis; e

XII - outras despesas correntes de caráter inadiável, até o

limite de um doze avos do valor previsto, multiplicado pelo

número de meses decorridos até a publicação da

respectiva Lei.

Prof. M. Sc. Giovanni Pacelli

87

E nos dias atuais, se a LOA não for sancionada

até 31 de dezembro, o que o governo executa?

Art. 53. [...]

§ 1o Considerar-se-á antecipação de crédito à conta da Lei

Orçamentária de 2015 a utilização dos recursos autorizada

neste artigo.

§ 2o Os saldos negativos eventualmente apurados entre o

Projeto de Lei Orçamentária de 2015 enviado ao Congresso

Nacional e a respectiva lei serão ajustados, considerando-se a

execução prevista neste artigo, por decreto do Poder Executivo,

após a sanção da Lei Orçamentária de 2015, por intermédio da

abertura de créditos suplementares ou especiais, mediante

remanejamento de dotações, até o limite de 20% (vinte por

cento) da programação objeto de cancelamento, desde que não

seja possível a reapropriação das despesas executadas.

Prof. M. Sc. Giovanni Pacelli

88

E nos dias atuais, se a LOA não for sancionada

até 31 de dezembro, o que o governo executa?

Prof. M. Sc. Giovanni Pacelli

89

Transição entre a Publicação e a Execução

A SOF procederá à efetivação, no SIOP, dos créditos

publicados e transmitirá as informações à STN, para

que seja efetuada a sua disponibilização no SIAFI, por

intermédio de notas de dotação para que as unidades

gestoras possam utilizar os respectivos créditos.

Prof. M. Sc. Giovanni Pacelli90

Fonte: MTO 2015

Ciclo Orçamentário: Execução

Orçamentária e Financeira

Prof. M. Sc. Giovanni Pacelli91

3ª Etapa de LOA: Execução Orçamentária e

Financeira

• Crédito Orçamentário vs dotação:

- Crédito orçamentário “y” possui dotação de “n” reais

• Programação de desembolso

• Estágios da despesa

• Mecanismos retificadores: créditos adicionais

• Estágios da receita

• SIAFI

Prof. M. Sc. Giovanni Pacelli92

Etapa de execução orçamentária e financeira

Prof. M. Sc. Giovanni Pacelli

93

DICAS do tópico:

1)Saber o que é o decreto de programação financeira;

2)Cada poder possui uma programação?

3)Como se dá a entrega de recursos para os demais

poderes;

4)O que deve conter a programação financeira?

5)Saber o que ocorre caso a arrecadação não tenha o

desempenho esperado;

6)Diferenciar descentralização de créditos de

descentralização de recursos.

Prof. M. Sc. Giovanni Pacelli94

Fluxo da Programação

•Cabe ao órgão central do Sistema de Programação Financeira a

aprovação do limite global de pagamentos de cada Ministério ou

Órgão, tendo em vista o montante de dotações e a previsão do fluxo

de caixa do Tesouro Nacional.

•Após a publicação da Lei de Meios e a decretação das diretrizes de

programação financeira, tem início a execução orçamentária, a partir

de 1º de janeiro. As Unidades Orçamentárias podem, a partir daí,

efetuar a movimentação dos créditos, independentemente da

existência de saldos bancários ou recursos financeiros.

• Quando da alteração dos limites globais de pagamentos deverão

ser observados o quantitativo das dotações orçamentárias e o

comportamento da execução orçamentária.

Prof. M. Sc. Giovanni Pacelli

Fonte: Manual SIAFI – Assunto 020301 95

Fluxo da Programação

LC 101/00

Art. 8º Até trinta dias após a publicação dos orçamentos, nos

termos em que dispuser a lei de diretrizes orçamentárias e

observado o disposto na alínea c do inciso I do art. 4º, O

PODER EXECUTIVO ESTABELECERÁ a programação

financeira e o cronograma de execução mensal de

desembolso.(Decreto Programação financeira)

Parágrafo único. Os recursos legalmente vinculados a

finalidade específica serão utilizados exclusivamente para

atender ao objeto de sua vinculação, ainda que em exercício

diverso daquele em que ocorrer o ingresso.

Prof. M. Sc. Giovanni Pacelli96

Finalidade da Programação

MTO 2015

A limitação dos gastos públicos é feita por decreto do Poder Executivo e

por ato próprio dos demais Poderes, de acordo com as regras fixadas nos

arts. 48 e 49 do PLDO 2013, para o exercício de 2013. No âmbito do Poder

Executivo, esse decreto ficou conhecido como Decreto de

Contingenciamento, que, normalmente, é detalhado por portaria

interministerial (MP e MF), evidenciados os valores autorizados para

movimentação e empenho e para pagamentos no decorrer do exercício. Em

resumo, os objetivos desse mecanismo são:

a) estabelecer normas específicas de execução orçamentária e financeira

para o exercício;

b) estabelecer um cronograma de compromissos (empenhos) e de liberação

(pagamento) dos recursos financeiros para o Governo;

c) cumprir a legislação orçamentária (LRF, LDO etc.); e

d) assegurar o equilíbrio entre receitas e despesas ao longo do exercício

financeiro e proporcionar o cumprimento da meta de resultado primário.

Prof. M. Sc. Giovanni Pacelli97

Exemplo

Prof. M. Sc. Giovanni Pacelli98

Questão 19

19. (Câmara dos Deputados/2014/Consultor) Se problemas na execução orçamentária enfrentados por um ministério impedirem que recursos vinculados, não incluídos na desvinculação de recursos da União, sejam gastos, tais recursos poderão, no próximo exercício, ser gastos em despesas diferentes daquelas a que originalmente eles foram vinculados.

Prof. M. Sc. Giovanni Pacelli99Gabarito: Errado

Etapa de execução orçamentária e financeira

Prof. M. Sc. Giovanni Pacelli

100

DICAS do tópico:

1)Saber o que é o decreto de programação financeira;

2)Cada poder possui uma programação?

3)Como se dá a entrega de recursos para os demais

poderes;

4)O que deve conter a programação financeira?

5)Saber o que ocorre caso a arrecadação não tenha o

desempenho esperado;

6)Diferenciar descentralização de créditos de

descentralização de recursos.

Cada Poder possui uma programação?

Lei 13.080/2015

Art. 51. Os Poderes, o Ministério Público da União

e a Defensoria Pública da União deverão elaborar e

publicar por ato próprio, até trinta dias após a

publicação da Lei Orçamentária de 2015, cronograma

anual de desembolso mensal, por órgão, nos termos

do art. 8o da Lei de Responsabilidade Fiscal, com

vistas ao cumprimento da meta de superávit primário

estabelecida nesta Lei.

Prof. M. Sc. Giovanni Pacelli101

Como o Executivo repassa recursos aos

demais poderes?

CF/88

Art. 168. Os recursos correspondentes às dotações

orçamentárias, compreendidos os créditos

suplementares e especiais, destinados aos órgãos

dos Poderes Legislativo e Judiciário, do Ministério

Público e da Defensoria Pública, ser-lhes-ão

entregues até o dia 20 de cada mês, em

duodécimos, na forma da lei complementar a que se

refere o art. 165, § 9º.

Prof. M. Sc. Giovanni Pacelli102

Conteúdo da Programação

Na execução da programação financeira serão

considerados, além das despesas autorizadas na Lei

Orçamentária:

a)os créditos adicionais;

b)as restituições de receitas;

c)o ressarcimento em espécie a título de incentivo ou

benefício fiscal;

d)e os Restos a Pagar.

Prof. M. Sc. Giovanni Pacelli

103Fonte: Manual SIAFI – Assunto 020301

Questões 20 e 21

20. (STM/2011/Especialista em Contabilidade) A partir da publicação da Lei de Meios e a decretação das diretrizes de programação financeira, as unidades orçamentárias podem efetuar a movimentação dos créditos, independentemente da existência de recursos financeiros.

21. (Cespe/IPEA/2008) Tendo em vista que são

constituídos por recursos correspondentes a

exercícios financeiros já encerrados, os restos a

pagar não integram a programação financeira do

exercício em curso.

Prof. M. Sc. Giovanni Pacelli10420. Gabarito: Certo

21. Gabarito: Errado

Questão 22

22. (TCDF/2014/Técnico) Os valores regularmente inscritos em restos a pagar são excluídos da programação financeira do exercício em que devam ser pagos, por corresponderem a recursos do exercício financeiro anterior.

Prof. M. Sc. Giovanni Pacelli10522. Gabarito: Errado

Etapa de execução orçamentária e financeira

Prof. M. Sc. Giovanni Pacelli

106

DICAS do tópico:

1)Saber o que é o decreto de programação financeira;

2)Cada poder possui uma programação?

3)Como se dá a entrega de recursos para os demais

poderes;

4)O que deve conter a programação financeira?

5)Saber o que ocorre caso a arrecadação não tenha o

desempenho esperado;

6)Diferenciar descentralização de créditos de

descentralização de recursos.

Programação Financeira: Limitação de Empenho

LRF

Art. 9º Se verificado, ao final de um bimestre, que a realização da

receita poderá não comportar o cumprimento das metas de resultado

primário ou nominal estabelecidas no Anexo de Metas Fiscais, os

Poderes e o Ministério Público promoverão, por ato próprio e nos

montantes necessários, nos trinta dias subseqüentes, limitação de

empenho e movimentação financeira, segundo os critérios fixados pela

lei de diretrizes orçamentárias.

§ 1º No caso de restabelecimento da receita prevista, ainda que

parcial, a recomposição das dotações cujos empenhos foram limitados

dar-se-á de forma proporcional às reduções efetivadas.

§ 2º Não serão objeto de limitação as despesas que constituam

obrigações constitucionais e legais do ente, inclusive aquelas

destinadas ao pagamento do serviço da dívida, e as ressalvadas pela

lei de diretrizes orçamentárias.

Prof. M. Sc. Giovanni Pacelli

107

Programação Financeira: Limitação de Empenho

LRF

§ 3º No caso de os Poderes Legislativo e Judiciário e o Ministério Público

não promoverem a limitação no prazo estabelecido no caput, é o Poder

Executivo autorizado a limitar os valores financeiros segundo os critérios

fixados pela lei de diretrizes orçamentárias. (Vide ADIN 2.238-5)

§ 4º Até o final dos meses de maio, setembro e fevereiro, o Poder

Executivo demonstrará e avaliará o cumprimento das metas fiscais de cada

quadrimestre, em audiência pública na comissão referida no § 1o do art. 166

[CMO] da Constituição ou equivalente nas Casas Legislativas estaduais e

municipais.

§ 5º No prazo de noventa dias após o encerramento de cada semestre, o

Banco Central do Brasil apresentará, em reunião conjunta das comissões

temáticas pertinentes do Congresso Nacional, avaliação do cumprimento

dos objetivos e metas das políticas monetária, creditícia e cambial,

evidenciando o impacto e o custo fiscal de suas operações e os resultados

demonstrados nos balanços.Prof. M. Sc. Giovanni Pacelli

108

Programação Financeira: Limitação de empenho

Lei 13.080/15

Art. 52. Se for necessário efetuar a limitação de

empenho e movimentação financeira de que trata o

art. 9o da Lei de Responsabilidade Fiscal, o Poder

Executivo apurará o montante necessário e informará

a cada órgão orçamentário dos Poderes Legislativo e

Judiciário, do Ministério Público da União e da

Defensoria Pública da União, até o vigésimo

segundo dia após o encerramento do bimestre,

observado o disposto no § 4o.

Prof. M. Sc. Giovanni Pacelli109

Programação Financeira: Limitação de empenho

Lei 13.080/15

§ 1o O montante da limitação a ser promovida pelo Poder

Executivo e pelos órgãos referidos no caput será estabelecido

de forma proporcional à participação de cada um no

conjunto das dotações orçamentárias iniciais classificadas

como despesas primárias discricionárias, identificadas na

Lei Orçamentária de 2015 na forma das alíneas "b", "c" e “d” do

inciso II do § 4o do art. 7o desta Lei, excluídas as:

I - atividades dos Poderes Legislativo e Judiciário, do Ministério

Público da União e da Defensoria Pública da União constantes

do Projeto de Lei Orçamentária de 2015; e

II - custeadas com recursos de doações e convênios.

Prof. M. Sc. Giovanni Pacelli110

Programação Financeira: Limitação de empenhoLei 13.080/15

§ 2o No caso de a estimativa atualizada da receita primária

líquida de transferências constitucionais e legais, demonstrada

no relatório de que trata o § 4o, ser inferior àquela estimada

no Projeto de Lei Orçamentária de 2015, a exclusão das

despesas de que trata o inciso I do § 1o será reduzida na

proporção da frustração da receita estimada no referido

Projeto.

§ 3o Os Poderes, o Ministério Público da União e a Defensoria

Pública da União, com base na informação a que se refere

o caput, editarão ato, até o trigésimo dia subsequente ao

encerramento do respectivo bimestre, que evidencie a

limitação de empenho e movimentação financeira.

Prof. M. Sc. Giovanni Pacelli111

Questões 23 e 24

23. (Cespe/TCDF/2014/Técnico) A finalidade básica do decreto de programação orçamentária e financeira e de limitação de empenho e movimentação financeira é garantir que a parcela do plano plurianual prevista para o exercício em curso seja efetivamente realizada.

24. (Cespe/TCDF/2014/Analista) Se for necessário efetuar limitação de empenho em virtude da frustração na realização de receita, o montante da limitação a ser promovida nos Poderes Executivo, Legislativo e Judiciário e no Ministério Público será estabelecido de forma proporcional à participação de cada um no conjunto das dotações orçamentárias iniciais classificadas como despesas primárias discricionárias.

Prof. M. Sc. Giovanni Pacelli

11223. Gabarito: Errado

24. Gabarito: Certo

Questões 25 e 26

25. (Cespe/IPEA/2008) Quando for necessário promover a limitação de empenho, por insuficiência de receita, a LDO pode autorizar os poderes da República a excluir da limitação a totalidade dos recursos previstos para tipos de despesa específicos.

26. (Cespe/2013/MPU) É permitido ao Ministério Público, sem prejuízo dos critérios fixados pela Lei de Diretrizes Orçamentárias, promover, por ato próprio, limitação de empenho nos trinta dias subsequentes ao bimestre em que a realização da receita demonstre que poderá não comportar o cumprimento das metas de resultado primário estabelecidas no anexo de metas fiscais.

Prof. M. Sc. Giovanni Pacelli

11325. Gabarito: Certo

26. Gabarito: Certo

Questão 27

27. (Cespe/IPEA/2008) Não estão sujeitas a

limitação de empenho e movimentação financeira as

despesas relativas às atividades dos Poderes

Legislativo e Judiciário e do Ministério Público da

União, exceto no caso de frustração da receita

estimada, caracterizada por ser a estimativa

atualizada da receita inferior à receita estimada na

própria proposta orçamentária.

Prof. M. Sc. Giovanni Pacelli

114Gabarito: Certo

Questão 28

28. (Cespe/Câmara dos Deputados/2014) Compete

ao Poder Legislativo realizar as devidas limitações

de empenho e movimentação financeira dos demais

poderes e do Ministério Público, adequando-as à

LDO.

Prof. M. Sc. Giovanni Pacelli

115Gabarito: Errado

Etapa de execução orçamentária e financeira

Prof. M. Sc. Giovanni Pacelli

116

DICAS do tópico:

1)Saber o que é o decreto de programação financeira;

2)Cada poder possui uma programação?

3)Como se dá a entrega de recursos para os demais

poderes;

4)O que deve conter a programação financeira?

5)Saber o que ocorre caso a arrecadação não tenha o

desempenho esperado;

6)Diferenciar descentralização de créditos de

descentralização de recursos.

Descentralização Orçamentária: Dec. 825/93

Art. 2° A execução orçamentária poderá processar-semediante a descentralização de créditos entreunidades gestoras de um mesmo órgão/ministérioou entidade integrantes dos orçamentos fiscal e daseguridade social, designando-se este procedimentode descentralização interna.

Parágrafo único. A descentralização entre unidadesgestoras de órgão/ministério ou entidade deestruturas diferentes, designar-se-á descentralizaçãoexterna.

Art. 3° As dotações descentralizadas serãoempregadas obrigatória e integralmente naconsecução do objeto previsto pelo programa detrabalho pertinente, respeitada fielmente aclassificação funcional programática.

Prof. M. Sc. Giovanni Pacelli

117

Descentralização Orçamentária: Dec. 825/93

Art. 4° As empresas públicas federais que nãointegrarem os orçamentos fiscal e da seguridadesocial, mas que executarem as atividades de agentefinanceiro governamental, poderão receber créditosem descentralização, para viabilizar a consecução deobjetivos previstos na lei orçamentária.

Prof. M. Sc. Giovanni Pacelli

118

Descentralização Orçamentária: Créditos

Prof. M. Sc. Giovanni Pacelli119

Liberação de Recursos: Dec. 825/93

Art. 19. A liberação de recursos se dará por meio de:

liberação de cotas do órgão central para o setorial deprogramação financeira;

repasse:

do órgão setorial de programação financeira paraentidades da Administração indireta, e entre estas;

da entidade da Administração indireta para órgão daAdministração direta, ou entre estes, se de outro órgãoou Ministério;

sub-repasse dos órgãos setoriais de programaçãofinanceira para as unidades gestoras de sua jurisdiçãoe entre as unidades gestoras de um mesmo ministério,órgão ou entidade.

Prof. M. Sc. Giovanni Pacelli120

Descentralização Financeira:Recursos

Prof. M. Sc. Giovanni Pacelli121

Prof. M. Sc. Giovanni Pacelli

122

Questões 29 e 30

29. (MPU/2010/Atuarial) A movimentação dos recursos entre as

unidades do sistema de programação financeira é executada por

meio de cota, repasse e sub-repasse. A cota é a movimentação

intraSIAFI dos recursos da conta única do órgão central para o

setorial de programação financeira, enquanto o repasse é a

liberação de recursos do órgão setorial de programação

financeira para entidades da administração indireta.

30. (Cespe/STM/2011) A unidade administrativa se distingue da

unidade orçamentária, porque depende de destaques ou

provisões para executar seus programas de trabalho.

Prof. M. Sc. Giovanni Pacelli

12329. Gabarito: Certo

30. Gabarito: Certo

Ciclo Orçamentário: Controle e

Avaliação

Prof. M. Sc. Giovanni Pacelli124

Controle e Avaliação: Atores

Principais

Prof. M. Sc. Giovanni Pacelli125

Controle e Avaliação

Controles:

-Externo: CN com auxílio do TCU

-Interno: SCI de cada poder de forma integrada

Prof. M. Sc. Giovanni Pacelli126

Controle e Avaliação CF/88

•Art. 70. A fiscalização contábil, financeira,

orçamentária, operacional e patrimonial da União e

das entidades da administração direta e indireta,

quanto à legalidade, legitimidade, economicidade,

aplicação das subvenções e renúncia de receitas,

será exercida pelo Congresso Nacional, mediante

controle externo, e pelo sistema de controle

interno de cada Poder.

Prof. M. Sc. Giovanni Pacelli127

Questões 31 e 32

31. (MPU/2010/Técnico de Apoio/Orçamento) O

controle da execução orçamentária, como item do

ciclo orçamentário, é executado apenas pelo controle

interno, consoante previsão constitucional.

32. (MTE/2014/Agente Administrativo) No momento

da promulgação da lei orçamentária anual, encerra-

se a participação do Congresso Nacional no ciclo

orçamentário.

Prof. M. Sc. Giovanni Pacelli

12831.Gabarito: Errado

32.Gabarito: Errado

Controle e Avaliação CF/88

Parágrafo único. Prestará contas qualquer pessoa

física ou jurídica, pública ou privada, que utilize,

arrecade, guarde, gerencie ou administre dinheiros,

bens e valores públicos ou pelos quais a União

responda, ou que, em nome desta, assuma

obrigações de natureza pecuniária.

Prof. M. Sc. Giovanni Pacelli129

Controle e Avaliação CF/88

Art. 71. O controle externo, a cargo do Congresso

Nacional, será exercido com o auxílio do Tribunal de

Contas da União, ao qual compete:

[...]

Prof. M. Sc. Giovanni Pacelli130

Controle e Avaliação CF/88

Art. 72. A Comissão mista permanente a que se refere

o art. 166, §1º, diante de indícios de despesas não

autorizadas, ainda que sob a forma de investimentos

não programados ou de subsídios não aprovados,

poderá solicitar à autoridade governamental

responsável que, no prazo de cinco dias, preste os

esclarecimentos necessários.

Prof. M. Sc. Giovanni Pacelli131

Questão 33

33. (ABIN/2010/Administração) A comissão mista

permanente de senadores e deputados a que se

refere o art. 166 da CF encerra sua participação no

ciclo orçamentário com a aprovação de parecer ao

projeto de lei orçamentária e seu encaminhamento ao

plenário das duas Casas do Congresso Nacional.

Prof. M. Sc. Giovanni Pacelli

132Gabarito: Errado

Controle e Avaliação CF/88

Art. 74. Os Poderes Legislativo, Executivo e Judiciário manterão, de

forma integrada, sistema de controle interno com a finalidade de:

I - avaliar o cumprimento das metas previstas no plano plurianual, a

execução dos programas de governo e dos orçamentos da União;

II - comprovar a legalidade e avaliar os resultados, quanto à

eficácia e eficiência, da gestão orçamentária, financeira e

patrimonial nos órgãos e entidades da administração federal, bem

como da aplicação de recursos públicos por entidades de direito

privado;

III - exercer o controle das operações de crédito, avais e garantias,

bem como dos direitos e haveres da União;

IV - apoiar o controle externo no exercício de sua missão

institucional.

Prof. M. Sc. Giovanni Pacelli

133

Controle e Avaliação CF/88

Art. 74 [...]

§ 1º - Os responsáveis pelo controle interno, ao

tomarem conhecimento de qualquer irregularidade ou

ilegalidade, dela darão ciência ao Tribunal de Contas

da União, sob pena de responsabilidade solidária.

§ 2º - Qualquer cidadão, partido político,

associação ou sindicato é parte legítima para, na

forma da lei, denunciar irregularidades ou ilegalidades

perante o Tribunal de Contas da União.

Prof. M. Sc. Giovanni Pacelli134

Controle e Avaliação Estados e Municípios CF/88

Art. 75. As normas estabelecidas nesta seçãoaplicam-se, no que couber, à organização,composição e fiscalização dos Tribunais de Contasdos Estados e do Distrito Federal, bem como dosTribunais e Conselhos de Contas dos Municípios.

Prof. M. Sc. Giovanni Pacelli135

Controle e Avaliação Municípios CF/88

Art. 31. A fiscalização do Município será exercidapelo Poder Legislativo Municipal, mediante controleexterno, e pelos sistemas de controle interno doPoder Executivo Municipal, na forma da lei.

§ 1º - O controle externo da Câmara Municipal seráexercido com o auxílio dos Tribunais de Contas dosEstados ou do Município ou dos Conselhos ouTribunais de Contas dos Municípios, onde houver.

Prof. M. Sc. Giovanni Pacelli136

Controle e Avaliação Municípios CF/88

§ 2º - O parecer prévio, emitido pelo órgãocompetente sobre as contas que o Prefeito deveanualmente prestar, só deixará de prevalecer pordecisão de dois terços dos membros da CâmaraMunicipal. “quase vinculado”

§ 3º - As contas dos Municípios ficarão, durantesessenta dias, anualmente, à disposição de qualquercontribuinte, para exame e apreciação, o qual poderáquestionar-lhes a legitimidade, nos termos da lei.

§ 4º - É vedada a criação de Tribunais, Conselhos ouórgãos de Contas Municipais.

Prof. M. Sc. Giovanni Pacelli137

Controle e Avaliação Municípios

•Municípios e Tribunais de Contas. A Constituição da Repúblicaimpede que os Municípios criem os seus próprios Tribunais,Conselhos ou órgãos de contas municipais (CF, art. 31, § 4º), maspermite que os Estados-Membros, mediante autônomadeliberação, instituam órgão estadual denominado Conselho ouTribunal de Contas dos Municípios (RTJ 135/457, Rel. Min. OctavioGallotti — ADI 445/DF, Rel. Min. Néri da Silveira), incumbido deauxiliar as Câmaras Municipais no exercício de seu poder de controleexterno (CF, art. 31, § 1º). Esses Conselhos ou Tribunais de Contasdos Municípios — embora qualificados como órgãos estaduais (CF,art. 31, § 1º) — atuam, onde tenham sido instituídos, como órgãosauxiliares e de cooperação técnica das Câmaras de Vereadores. Aprestação de contas desses Tribunais de Contas dos Municípios,que são órgãos estaduais (CF, art. 31, § 1º), há de se fazer, porisso mesmo, perante o Tribunal de Contas do próprio Estado, e nãoperante a Assembléia Legislativa do Estado-Membro. Prevalência, naespécie, da competência genérica do Tribunal de Contas do Estado(CF, art. 71, II, c/c o art. 75).” (ADI 687, Rel. Min. Celso de Mello, DJ10/02/06).

Prof. M. Sc. Giovanni Pacelli138

Controle da Execução

Orçamentária na Lei 4320/1964

Prof. M. Sc. Giovanni Pacelli139

Controle pela Lei 4320/64

Art. 75. O controle da execução orçamentáriacompreenderá:

I- a legalidade dos atos de que resultem aarrecadação da receita ou a realização da despesa, onascimento ou a extinção de direitos e obrigações;

II - a fidelidade funcional dos agentes daadministração, responsáveis por bens e valorespúblicos;

III - o cumprimento do programa de trabalhoexpresso em termos monetários e em termos derealização de obras e prestação de serviços.

Prof. M. Sc. Giovanni Pacelli140

Controle Interno pela Lei 4320/64

•Art. 76. O Poder Executivo exercerá os três tipos decontrole a que se refere o artigo 75, sem prejuízo dasatribuições do Tribunal de Contas ou órgãoequivalente.

•Art. 77. A verificação da legalidade dos atos deexecução orçamentária será prévia, concomitante esubseqüente.

•Art. 78. Além da prestação ou tomada de contasanual, quando instituída em lei, ou por fim de gestão,poderá haver, a qualquer tempo, levantamento,prestação ou tomada de contas de todos osresponsáveis por bens ou valores públicos.

Prof. M. Sc. Giovanni Pacelli

141

Controle Interno pela Lei 4320/64

•Art. 79. Ao órgão incumbido da elaboração daproposta orçamentária ou a outro indicado nalegislação, caberá o controle estabelecido no inciso IIIdo artigo 75 [cumprimento do programa de trabalho].

Parágrafo único. Esse controle far-se-á, quando for ocaso, em termos de unidades de medida, prèviamenteestabelecidos para cada atividade.

•Art. 80. Compete aos serviços de contabilidade ouórgãos equivalentes verificar a exata observância doslimites das cotas trimestrais atribuídas a cada unidadeorçamentária, dentro do sistema que for instituído paraesse fim.

Prof. M. Sc. Giovanni Pacelli

142

Controle Externo pela Lei 4320/64

•Art. 81. O controle da execução orçamentária, peloPoder Legislativo, terá por objetivo verificar aprobidade da administração, a guarda e legalemprego dos dinheiros públicos e o cumprimentoda Lei de Orçamento.

•Art. 82. O Poder Executivo, anualmente, prestarácontas ao Poder Legislativo, no prazo estabelecidonas Constituições ou nas Leis Orgânicas dosMunicípios.

Prof. M. Sc. Giovanni Pacelli

143

Controle Externo pela Lei 4320/64

Art. 82

[...]

•§ 1º As contas do Poder Executivo serão submetidasao Poder Legislativo, com Parecer prévio do Tribunalde Contas ou órgão equivalente.

•§ 2º Quando, no Município não houver Tribunal deContas ou órgão equivalente, a Câmara deVereadores poderá designar peritos contadores paraverificarem as contas do prefeito e sobre elas emitiremparecer.

Prof. M. Sc. Giovanni Pacelli144

(Cespe/SESA/2011) A respeito da aplicação prática doorçamento público e do ciclo orçamentário no Brasil, julgue oitem que se segue.

34. Caso a Controladoria-Geral da União realize inspeção naReceita Federal do Brasil, para verificar se a tributação dosbens incluídos na bagagem de passageiros brasileirosoriundos de países estrangeiros está de acordo com a leipertinente, essa inspeção será considerada ato de controleda execução orçamentária.

35. (Cespe/2013/ANTT) A prestação ou tomada de contas daqueles

que sejam responsáveis por bens ou valores públicos poderá ser

realizada a qualquer tempo, mesmo antes do encerramento do

exercício financeiro.

Prof. M. Sc. Giovanni Pacelli

145

Questões 34 e 35

34. Gabarito: Certo

35. Gabarito: Certo

36. (TCDF/2014/Técnico) O controle e a avaliação da receita

devem ser realizados em fase posterior às etapas de

planejamento e execução.

Prof. M. Sc. Giovanni Pacelli

146

Questão 36

Gabarito: Errado

37. (Cespe/Câmara dos Deputados/2014) No julgamento das

contas do presidente da República, cabe ao Tribunal de Contas

da União (TCU) emitir parecer prévio, que deverá ser

encaminhado ao Congresso Nacional.

38. (Cespe/Câmara dos Deputados/2014) O controle interno

poderá ser realizado previamente, concomitante e

subsequentemente aos atos administrativos, a fim de evitar o

desperdício dos recursos e o uso indevido de recursos e bens

públicos.

Prof. M. Sc. Giovanni Pacelli

147

Questões 37 e 38

37.Gabarito: Certo

38.Gabarito: Certo

Controle a Posteriori na Legislação

Federal: Prestação de Contas do

Presidente

Prof. M. Sc. Giovanni Pacelli148

Prof. M. Sc. Giovanni Pacelli

149

Prestação de Contas: SCI PEF/ Lei 10.180

Art. 24. Compete aos órgãos e às unidades do

Sistema de Controle Interno do Poder Executivo

Federal:

[...]

X.elaborar a Prestação de Contas Anual do

Presidente da República a ser encaminhada ao

Congresso Nacional, nos termos do art. 84, inciso

XXIV, da Constituição Federal