documento protegido pela lei de direito autoral · capÍtulo iii – casos práticos 42 3.1. a...

TRANSCRIPT

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

INSTITUTO A VEZ DO MESTRE

POLÍTICAS DE CRÉDITO PARA MICRO E PEQUENAS

EMPRESAS

Por: Leonardo de Andrade Padrones

Orientador

Prof. Mario Luiz Trindade Rocha

Rio de Janeiro

2010

DOCU

MENTO

PRO

TEGID

O PEL

A LE

I DE D

IREIT

O AUTO

RAL

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

INSTITUTO A VEZ DO MESTRE

POLÍTICAS DE CRÉDITO PARA MICRO E PEQUENAS

EMPRESAS

Apresentação de monografia à Universidade

Candido Mendes como requisito parcial para

obtenção do grau de especialista em Gestão

Estratégica e Qualidade.

Por: Leonardo de Andrade Padrones

3

AGRADECIMENTOS

Agradeço a todos aqueles que,

voluntária ou involuntariamente,

contribuíram para a conclusão deste

trabalho, as quais tiveram paciência de

me ouvir, e com as quais tive a

oportunidade de trocar idéias, pelo

apoio e sugestões recebidas.

4

DEDICATÓRIA

Aos meus pais que me deram

instrumentos, valores, formação e caráter

para vencer na vida e superar todos os

obstáculos. Dedico também o presente

trabalho à minha esposa que soube

compreender e me dar apoio nos

momentos mais difíceis.

5

EPÍGRAFE

"Quem sabe concentrar-se numa coisa e

insistir nela como único objetivo, obtém,

ao cabo, a capacidade de fazer qualquer

coisa.”

Mahatma Gandhi

6

RESUMO

O objetivo deste trabalho é apresentar uma abordagem teórica e prática

sobre as políticas de crédito disponíveis para as micro e pequenas empresas

brasileiras. A pesquisa abrangerá as linhas de crédito de curto e longo prazos,

definindo e conceituando os todos agentes envolvidos no processo de crédito e

todas as políticas creditícias disponíveis de uma forma geral no Brasil. Ao final

da obra, serão indicadas soluções para os principais problemas verificados nas

políticas de crédito existentes hoje no País, bem como vislumbrar caminhos e

possibilidades nas áreas tributária e fiscal, visando o pleno desenvolvimento da

economia nacional.

7

METODOLOGIA

O presente trabalho monográfico será elaborado baseado em pesquisas

bibliográficas, através de leitura e interpretação de obras sobre o assunto em

questão.

O nome dos principais autores e teóricos que foram utilizados para a

realização deste trabalho monográfico foram: GITMAN (2004), CAOUETTE

(1999), SANTOS (2004), FABRETTI (1994), LEONI (1997), MARTINS (1997),

SANTOS (2004) e SILVA (2008), além de matérias e publicações

disponibilizadas pelo SEBRAE (Serviço Brasileiro de Apoio às Micro e

Pequenas Empresas).

8

SUMÁRIO

INTRODUÇÃO 09

CAPÍTULO I - Conceitos Gerais 11

1.1. Histórico das políticas de crédito destinadas às mpe’s no Brasil 11

1.2. Definição segundo o SEBRAE (Base MTE e IBGE) 23

1.3. Definição segundo o estatuto da microempresa e EPP

23

1.4. Definição segundo a regra tributária do Simples

24

1.5. Definição de curto e longo prazo para financiamentos 24

1.6. Agentes envolvidos nas políticas de créditos 25

1.7. Importância estratégica do segmento das mpe’s

26

1.8. Fatores de insucesso das Mpe’s 26

1.9. Distribuição geográfica 27

1.10. Segmentação no atendimento em bancos comerciais

27

CAPÍTULO II - Apresentação das Políticas de Crédito

30

2.1. Análise de crédito 30 2.2. Risco de crédito 33 2.3. Políticas de crédito de curto prazo 34 2.4. Políticas de crédito de longo prazo 38 CAPÍTULO III – Casos Práticos 42

3.1. A Empresa XPTO Ltda. 42 3.2. A Empresa Paper Box Comércio de Embalagens Ltda. 45

CONCLUSÃO 51

9

BIBLIOGRAFIA 56

WEBGRAFIA 57

FOLHA DE AVALIAÇÃO 58

INTRODUÇÃO

Atualmente as MPE’s (Micro e Pequenas Empresas) brasileiras têm

importância decisiva e estratégica na economia nacional. Ao contrário do que

nos passa o conceito teórico e figurativo de Micro e Pequenas, os seus

números são grandiosos. Segundo dados do SEBRAE, atualmente existem

cerca de 13 milhões de MPE’s funcionando e gerando empregos em todo o

país, nos mais diferentes ramos do comércio, indústria e serviços, desde os

mais simples, ligados ao auto-emprego e à sobrevivência familiar, até os mais

sofisticados, com produção integrada ao mercado nacional e internacional.

(SEBRAE; 2006).

O total de empresas em atividade no Brasil, em 2002 (as estatísticas

gerais mais recentes do IBGE), alcançava 4.918.370 de unidades, nos setores

da indústria, construção, comércio e serviços. As microempresas

representavam 93,6% do total de firmas, sendo o setor do comércio o mais

representativo, com 95,4% de firmas desse porte. O conjunto das micro e

pequenas empresas alcançam 99,2% do total. (IBGE; 2002).

As empresas de grande porte (as que empregam 500 ou mais pessoas

na indústria e 100 ou mais pessoas no comércio e serviços) representam 0,3%

do total de firmas, com 15.102 unidades (SEBRAE; 2006).

A geração de empregos nas empresas formais alcançava o total de

27.561.924 ocupações em 2006, representando 42% de toda a população

economicamente ativa no meio urbano. Daquele total, 57,2% estavam

10

empregadas em micro e pequenas empresas, conforme demonstra o gráfico

abaixo, alcançando 15.757.076 pessoas. O setor que mais emprega nas

microempresas é o comércio, que ocupava 58,9% dos empregos nesse setor.

O segundo setor que mais gera empregos nas microempresas é o de serviços,

com 28,8% do total setorial. (SEBRAE; 2006).

A falta de crédito é um dos principais obstáculos para a criação e o

desenvolvimento dos pequenos negócios no Brasil. Apesar de responderem

por aproximadamente 20% do Produto Interno Bruto (PIB) e 60% dos

empregos gerados no País, as MPE’s recebem apenas 10% dos créditos

concedidos pelos bancos oficiais e privados. (SEBRAE; 2002). Um dos

objetivos práticos deste trabalho é discutir e apresentar formas de

democratização ao crédito para o pleno desenvolvimento do setor, contribuindo

assim para o desenvolvimento e crescimento das atividades produtivas

brasileiras. Tais fatos e políticas de crédito serão discutidos no decorrer da

obra.

Outro fator agravante para o desenvolvimento e sobrevivência das

MPE’s é que muitas dessas empresas não suportam as pressões normais do

cotidiano e acabam encerando suas atividades com pouco tempo de vida.

Cerca de 71% das micro e pequenas empresas abertas anualmente no Brasil

fecham antes de completar cinco anos, de acordo com dados do Sebrae

(SEBRAE; 2006).

Muitos empresários defendem que o principal motivo para o

fechamento de suas empresas seria a instabilidade econômica; dificuldade

para aquisição de financiamentos, juros altos, queda do poder aquisitivo, etc.

Sem dúvidas esse é um motivo de bastante relevância neste ciclo de

encerramento das atividades das empresas, más não é o principal. Em

recentes pesquisas realizadas pelo Sebrae, constatou-se que o principal

motivo para o encerramento das atividades das micro e pequenas empresas

11

no Brasil é a falta de planejamento, tanto financeiro como estratégico. No

próximo capítulo estabeleceremos o histórico bem como os conceitos gerais

dos agentes envolvidos na política de crédito nacional para as MPE’s, bem

como a sua importância estratégica e geográfica para o desenvolvimento do

país.

CAPÍTULO I

CONCEITOS GERAIS

1.1. Histórico das políticas de crédito destinadas as mpe’s no

Brasil

1.1.1. Criação do GEAMPE

Entre as décadas de 50 e 60, observou-se um amplo desenvolvimento

industrial no Brasil. Dessas empresas, as que mais sofriam, por sua própria

natureza, eram as de pequeno e médio porte que, no Brasil, representavam,

como representam hoje, boa parte de seu parque industrial. Essenciais,

portanto, para o crescimento industrial do País e uma parte importante em seu

esforço para o desenvolvimento (SEBRAE; 2006).

Foram econômicas as razões que induziram o então Banco Nacional

de Desenvolvimento Econômico, BNDE, hoje BNDES, a preocupar-se com o

desenvolvimento e apoio às pequenas e médias empresas. Com essa

preocupação, foi criado um Grupo de Trabalho para estudar seus problemas e

propor soluções.

12

A proposta foi feita e o GEAMPE foi criado pelo Decreto nº 48.738 de 4

de agosto de 1960.

O GEAMPE, segundo o Decreto nº 48.738, atuaria em âmbito nacional,

contando, em cada Estado com um grupo de trabalho ou comissão, para

melhor cumprir as suas finalidades.

Destinava-se o GEAMPE a elaborar o plano de amparo à média e

pequena empresa industrial, com vistas à melhoria de produtividade e

fortalecimento de sua estrutura econômico-financeira.

Apesar de sua constituição de elementos diversos na área econômica

do Governo, ou por causa deste fato, a atuação do GEAMPE não foi além do

decreto que o constituiu.

No entanto, a idéia que norteou a sua criação germinou e

prosseguiram, no BNDE, os estudos destinados ao estabelecimento de

mecanismos de amparo às pequenas e médias empresas, concluindo sua

administração que, antes de ser concretizado um programa amplo, poder-se-ia

começar pelo apoio financeiro. (SEBRAE; 2006).

1.1.2. Surgimento do FIPEME

Em 1964, com a experiência de planejamento e execução de projetos

amadurecida, o BNDE criou, como ação complementar, o Programa de

Financiamento à Pequena e Média Empresa, FIPEME, para ser um

instrumento do setor público para auxiliar e financiar o empresariado de

pequeno e médio porte.

O Grupo Executivo do FIPEME foi um grupo operacional criado em

decorrência de solicitação do Banco Interamericano de Desenvolvimento, BID,

13

para tutelar a aplicação dos recursos por ele repassados, destinados às

pequenas e médias empresas, ao BNDE.

Os recursos destinados à execução do Programa do FIPEME

provieram inicialmente do BID, através de convênio assinado com o BNDE, em

23 de dezembro de 1964. A segunda fonte supridora de recursos foi o

Kreditanstalt für Wiederaulbau (Instituto de Crédito para a Reconstrução), da

República Federal da Alemanha, que em contrato firmado em 31 de agosto de

1965, repassou recursos ao BNDE para atender à pequena e média empresa.

O FIPEME podia, também, destinar parcela de sua colaboração

financeira ao atendimento de serviços técnicos, referentes à elaboração de

projetos industriais, assim como de serviços de assistência técnica, com vistas

ao aumento de produtividade das empresas mutuárias.

A área de ação do FIPEME não se restringiu a aplicações em bens de

ativo fixo; para complementar suas atividades, prestava atendimento à

necessidade de capital de giro de pequenas empresas e a assistência técnica

mais profunda a esses mesmos empreendimentos.

Em novembro de 1966, o FIPEME fez um balanço de suas atividades e

apontou problemas em sua execução. Os problemas apontados para a

realização do Programa são de grande relevância ainda hoje para entender os

tipos de problemas, principalmente financeiros e administrativos, com os quais

se deparam as pequenas e médias empresas:

• o primeiro foi a estrutura operacional do FIPEME, desenvolveu-se

a partir do entendimento que as pequenas empresas deveriam ser tratadas da

mesma forma que as grandes empresas apenas em menor escala;

• o segundo referiu-se à classificação de pequena e média

empresa, optou-se por classificá-las levando em conta os seus ativos

imobilizados;

14

• outro aspecto foi o despreparo do pequeno e médio empresário

brasileiro; sem organização contábil administrativa e sem estrutura

empresarial, as pequenas e médias indústrias não atendiam, com facilidade,

às exigências técnicas do BNDE;

• outro aspecto era o fato de seus balanços e balancetes serem

bastante imperfeitos;

• insuficiência de capital de giro;

• ausência de assistência técnica; e

• inexistência de informação mais precisa sobre mercado e

concorrência.

Notável diagnóstico de problemas foi feito pelo FIPEME, bem como o

trabalho de assistência desenvolvido pelos seus Grupos de Trabalho, que

levantaram problemas e antecederam iniciativas de consultoria e prestação de

serviços informacionais que, mais tarde, seriam de responsabilidade do

SEBRAE. (SEBRAE; 2006).

1.1.3. Criação do FUNDEPRO

Como ação complementar para auxiliar na apresentação,

esclarecimento e acompanhamento dos projetos, o BNDE criou o FUNDEPRO,

Fundo de Desenvolvimento da Produtividade, como uma evolução do FIPEME

(Financiamento à Pequena e Média Empresa).

O FUNDEPRO visava, especificamente, auxiliar no desenvolvimento

da produtividade das pequenas e médias empresas, pois foi observado que

uma das grandes falhas que se encontravam era a baixa produtividade das

mesmas, com altos índices de desperdício, qualidade irregular e mercados

incertos. Produtividade foi o ponto focal do FUNDEPRO.

Os recursos do FUNDEPRO, dentro do conceito de produtividade,

poderiam ter as seguintes aplicações:

15

• diagnóstico inicial;

• elaboração ou implantação de manuais;

• implementação de serviços administrativos;

• implantação e modernização de laboratórios e/ou de meios ou

processos de controle e experimentação;

• elaboração de normas e especificações técnicas de insumos e

produtos fabricados;

• implantação ou modernização de mecanismos de vendas e de

distribuição;

• pesquisa de mercado pertinente a insumos e produtos fabricados.

(SEBRAE; 2006).

1.1.4. Surgimento das Secretarias de Planejamento (SEPLAN)

Dentre os fatos novos, ocorridos na segunda metade da década de 60,

de grande importância para a pequena empresa foi a criação do Ministério do

Planejamento, pois em sua esfera de influência, atuaria o SEBRAE.

A criação do Ministério do Planejamento se deu em 1967, como parte

do esforço de regulamentação do planejamento para o desenvolvimento do

País. O Ministério do Planejamento seria responsável pela coordenação geral

do planejamento e as Secretarias de Planejamento responsáveis pelo

Planejamento setorial, dentro de cada Ministério Público. Este modelo de

planejamento perdura até hoje. O Ministério do Planejamento evoluiu na

década de 70 para a Secretaria do Planejamento, mais tarde sofre ainda

outras modificações na denominação e no âmbito de atuação. Atualmente

denomina-se Ministério do Planejamento, Orçamento e Gestão. (SEBRAE;

2006).

1.1.5. Criação da FINEP

16

Outro fato de importância para o SEBRAE foi a criação, a 24 de julho

de 1964, da empresa Financiadora de Estudos e Projetos, FUNTEC, atual

FINEP, herdeira do Fundo de Financiamento de Estudos e Projetos e

Programas, uma entidade de natureza contábil criada em 1965 no âmbito do

Ministério do Planejamento e Coordenação Geral, e que mais tarde, viria a se

tornar parceira do CEBRAE no financiamento de estudos e projetos para a

pequena e média empresa. (SEBRAE; 2006).

1.1.6. A criação do CEBRAE

Numa avaliação da ação do FIPEME (Financiamento para Pequenas e

Médias Empresas), efetuada por técnicos do BNDE, estes concluíram ser

incontestável que este programa levou às pequenas e médias empresas

industriais uma assistência financeira altamente expressiva, no entanto, nem

sempre satisfatória, algumas vezes por falhas do FIPEME, BNDE ou de seus

agentes estaduais.

De fato observou-se que, na prática, os Bancos de Desenvolvimento

concentravam as suas operações em projetos de maior envergadura,

naturalmente mais rentáveis, apresentados pelas empresas de grande porte.

Havia também um alto índice de inadimplência entre as pequenas e

médias empresas, muitas vezes em decorrência da sua pouca experiência em

tirar lucro com novos investimentos e outras dificuldades gerenciais.

Novamente, o problema econômico / financeiro, acrescido de

problemas gerenciais, esteve no cerne da criação do órgão de apoio às

empresas industriais de médio e pequeno porte.

Problemas identificados incluíam:

17

• estrutura organizacional;

• capacidade empresarial; e

• tecnologia incipiente.

Na busca de soluções para os problemas enumerados e assistência às

pequenas e médias empresas, o Governo Federal opta pela instalação de um

órgão de assistência gerencial, através da criação, em 1972, do Centro

Brasileiro de Assistência Gerencial à Pequena e Média Empresa, o CEBRAE.

Uma vez criado o CEBRAE pelo Governo Federal, cuidou o BNDE de

criar o instrumento adequado para concretizar essa modalidade de amparo.

Um grupo de técnicos do Núcleo de Repasses do Departamento de

Operações Especiais do Banco apresentou as primeiras idéias. Foi sugerida a

criação de uma Fundação com objetivos de assistência técnica e gerencial a

empresas.

Do exame dessas idéias, decidiram os dirigentes do BNDE pela

criação de uma sociedade civil, sem fins lucrativos, operando a fundo perdido,

o que lhe permitia o Decreto nº 57.323, de 2 de outubro de 1970.

Ficou definido que os estatutos seriam elaborados pelo BNDE, FINEP,

Financiadora de Estudos e Projetos S.A. e a Associação dos Bancos de

Desenvolvimento, ABDE, por recomendação do próprio Ministério do

Planejamento.

Em 16 de junho de 1972, o Conselho de Administração aprovou a

participação do BNDE na sociedade a ser criada juntamente com a FINEP e a

ABDE e, em 30 de junho do mesmo ano, aprovou os estatutos do Centro

Brasileiro de Assistência Gerencial à Pequena e Média Empresa, adotando a

sigla CEBRAE.

18

Em 17 de julho de 1972, o CEBRAE é instalado pelo Ministro João

Paulo dos Reis Velloso, que salientou:

• o esquema que se está procurando montar é extremamente

flexível, com toda a capacidade de adaptação às peculiaridades de cada

região, a nível de região-estado, e assim se definirá;

O ato de constituição do Centro, órgão de âmbito nacional, para

promover o programa, tem caráter aberto, isto é, torna possível a adesão de

entidades a nível nacional e a nível estadual, ilimitadamente. Afora o apoio

técnico e o sentido de promoção geral, o Centro poderá proporcionar ainda

cooperação financeira. Ao BNDE, com esse intuito, já está sendo alocada, no

primeiro ano de operação do programa, a importância de trinta milhões de

cruzeiros, o que permitiu aliás os convênios agora assinados. (SEBRAE;

2006).

1.1.7. O Estatuto da Microempresa

As micro, pequenas e médias empresa industriais eram apoiadas pela

política industrial, sendo-lhes facilitado o acesso ao capital de risco, ao crédito

e à tecnologia, e simplificando as normas e procedimentos que regulam sua

constituição e funcionamento. Novamente o Governo reafirmava a intenção de

apoiar diferencialmente as pequenas, médias e micro empresas.

Já em 1984, sob o Programa Nacional de Desburocratização, que tinha

como um dos seus objetivos o "fortalecimento de livre empresa, favorecendo a

empresa pequena e média", foi criado o Estatuto da Microempresa, onde estas

são definidas em função da sua receita bruta anual.

Complementa o Estatuto da Microempresa o Projeto de Lei que

assegura tratamento diferenciado, simplificado e favorecido, nos campos

19

administrativo, tributário, previdenciário, trabalhista e creditício às

microempresas, de acordo com o disposto nesta lei. (SEBRAE; 2006).

1.1.8. O CEBRAE passa a atender também a Microempresa

Após um período de reformas do setor público, o CEBRAE passou a

estar vinculado ao Ministério da Indústria e Comércio, nos termos do parágrafo

primeiro do art. 5° do Decreto n° 90.414 de 07 de novembro de 1984. Além

dessa vinculação foi criado também o Conselho de Desenvolvimento das

Micro, Pequenas e Médias Empresas. Ampliava, assim, o CEBRAE o âmbito

de sua atuação para incluir também a microempresa e passava a atuar dentro

da orientação da política setorial de indústria e comércio, com novo "status

político", através do Conselho de Desenvolvimento das Micro, Pequenas e

Médias Empresas, possuindo o seu Estatuto próprio.

Neste período (1984) o CEBRAE apresenta o seu Regimento Interno,

que comporta em sua estrutura organizacional os seguintes membros:

• O Ministério da Indústria e Comércio, MIC;

• A Secretaria de Planejamento da Presidência da República,

SEPLAN-PR

• O Banco Nacional de Desenvolvimento Econômico e Social,

BNDES

• O Instituto de Planejamento Econômico e Social, IPEA;

• A Financiadora de Estudos e Projetos, FINEP;

• A Associação Brasileira de Bancos de Desenvolvimento, ABDE;

• A Caixa Econômica Federal, CEF;

• O Banco do Brasil S.A.;

• O Conselho de Desenvolvimento Científico e Tecnológico, CNPq;

• O Conselho Governamental da Indústria e Comércio, CONSIC;

• O Conselho de Desenvolvimento das Micro, Pequenas e Médias

Empresas. (SEBRAE; 2006).

20

1.1.9. De CEBRAE para SEBRAE

Instituído como o ano nacional da micro, pequena e média empresa,

1988 parecia o ano propício para uma proposta de autonomia financeira,

administrativa e jurídica, não fora o Decreto nº 95.904 de 7 de abril de 1988,

propício a extinguir autarquias e fundações custeadas pela União, e a Medida

Provisória n° 027 de 15 de janeiro de 1989, que extinguiu o Conselho de

Desenvolvimento das Micro, Pequenas e Médias Empresas, CONPEME, na

esfera do Ministério da Indústria e Comércio. Essa "operação desmonte" teve

grande impacto sobre a instituição, que percebeu a iniqüidade de sua relação

de dependência com o Serviço Público, incompatível com a dinâmica e

propostas da instituição.

A Lei n° 8.029 de 12 de abril de 1990, que dispõe sobre a extinção e

dissolução de entidades da Administração Pública Federal e dá outras

providências, autorizou a desvinculação da Administração Pública Federal, o

Centro Brasileiro de Apoio à Pequena e Média Empresa, CEBRAE, mediante

sua transformação em serviço social autônomo. Os programas de apoio às

empresas de pequeno porte que fossem custeados com recursos da União,

passariam a ser coordenados e supervisionados pela Secretaria Nacional de

Economia, Fazenda e Planejamento. Esta lei foi complementada pelo Decreto

n° 99.570 de 09 de outubro de 1990, que alterou a denominação da instituição

para Serviço Brasileiro de Apoio às Micro e Pequenas Empresas, SEBRAE, e

dá outras providências.

Embora o SEBRAE tenha saído da esfera governamental, a sua

vinculação ao processo de desenvolvimento continua clara, pois compete a ele

planejar, coordenar e orientar programas técnicos, projetos e atividades de

apoio às micro e pequenas empresas, em conformidade com as políticas

nacionais de desenvolvimento, particularmente, as relativas às áreas industrial,

21

comercial e tecnológica (curiosamente as áreas agrícola e de serviços foram

omitidas).

O Conselho Deliberativo do SEBRAE foi composto por representantes,

a maioria, fora da esfera governamental, pertencentes ao setor produtivo, a

saber:

• Associação Brasileira dos Centros de Apoio às Pequenas e

Médias Empresas, ABACE;

• Associação Nacional de Pesquisa e Desenvolvimento das

Empresas Industriais, ANPEI;

• Associação Nacional das Entidades Promotoras de

Empreendimentos de Tecnologias Avançadas, ANPROTEC;

• Confederação das Associações Comerciais do Brasil, CACB;

• Confederação Nacional da Agricultura, CNA;

• Confederação Nacional do Comércio, CNC;

• Confederação Nacional da Indústria, CNI;

• Secretaria Nacional de Economia do Ministério da Economia,

Fazenda e Planejamento;

• Associação Brasileira de Instituições Financeiras de

Desenvolvimento, ABDE;

• Banco do Brasil S.A.;

• Banco Nacional de Desenvolvimento Econômico e Social,

BDNES;

• Caixa Econômica Federal, CEF;

• Financiadora de Estudos e Projetos, FINEP. (SEBRAE; 2006).

1.1.10. SEBRAE no panorama atual

O período após 1990 foi de intensa transformação no Sistema

SEBRAE. Seus produtos e serviços foram modernizados, promoveu-se a

introdução de novos conceitos e estratégias de gestão com fundamento na

qualidade total. Os serviços voltados à prestação de informações às MPE

22

foram reformulados e ampliados, através de uma ampla e moderna rede de

unidades intituladas Balcão SEBRAE.

O grande marco, contudo, foi a presença do SEBRAE na mídia. A

instituição tornou-se nacionalmente conhecida, o que resultou numa enorme

demanda de produtos e serviços, prontamente atendida pelas unidades do

Sistema.

Nesta fase, onde se destacam ações junto aos poderes constituídos,

buscando medidas que favoreçam ao universo das micro e pequenas

empresas, é importante destacar a liderança do SEBRAE no movimento que

resultou na aprovação pelo Congresso Nacional, do Estatuto da Microempresa

e Empresa de Pequeno Porte, dispondo sobre o tratamento jurídico

diferenciado, simplificado e favorecido previsto na Constituição Federal (Lei n°

9.841 de 05/10/99).

Levantamentos do IBGE mostram que cerca de 98% dos

estabelecimentos produtivos são micro e pequenas empresas, que geram

cerca de 20% do PIB e respondem por 60% da oferta de emprego. As

estatísticas brasileiras, comparadas a de outros países mostram que o

potencial de contribuição deste segmento empresarial para o desenvolvimento

de nosso país ainda está longe de ser atingido.

Tal constatação coloca o SEBRAE diante de um imenso desafio, qual

seja o de adotar novos e criativos meios de intervenção, que possam alavancar

o conjunto de pequenos negócios em direção à concretização ampla desse

potencial de contribuição à nação e ao bem-estar da população.

Em razão disso, o SEBRAE encontra-se desde 1999 no bojo de um

movimento de direcionamento estratégico que se constitui em uma verdadeira

reinvenção, com a definição clara de seu propósito de alcançar o universo das

micro e pequenas empresas e com a transformação radical de suas

estratégias de ação.

23

"O SEBRAE que emerge a seguir quer ser um instrumento

efetivamente transformador da realidade brasileira, ajudando a instalar um

ambiente favorável ao florescimento sustentável dos pequenos negócios, com

o que terá contribuído para um Brasil mais justo." (SEBRAE: Direcionamento

Estratégico 1999 – 2000). (SEBRAE; 2006).

1.2. Definição segundo o SEBRAE (Base MTE e IBGE)

De acordo com a classificação feita pelo SEBRAE em 2002, tendo

como base os dados gerados pelo MTE e pelo IBGE temos a seguinte

classificação para as Micro e Pequenas Empresas:

• ME - Microempresa

• indústria - até 19 empregados

• comércio/serviços - até 09 empregados

• PE - Pequena Empresa

• indústria - de 20 a 99 empregados

• comércio/serviços - de 10 a 49 empregados

Cabe ressaltar, que nesta classificação são considerados apenas o

ramo de atuação da empresa (indústria ou comércio/serviços) e o número total

24

de empregados pertencentes à empresa em análise. Tal fator não leva em

consideração o faturamento anual, bem como outros fatores sociais.

1.3. Definição segundo o Estatuto da Microempresa e Empresa

de Pequeno Porte (EPP)

• ME - Microempresa

• Receita Bruta igual ou inferior a R$ 433.755,14/ano

• PE - Pequena Empresa

• Receita Bruta entre R$ 433.755,14 e R$ 2.133.222,00/ano

Observamos que o Estatuto da Microempresa e Empresa de Pequeno

Porte foi aprovado no congresso nacional, sendo sancionado pelo Presidente

da República em 2006. O Estatuto anterior considerava como valor máximo de

faturamento para uma pequena empresa R$ 1.200.000,00 (Um milhão e

duzentos mil reais) por ano. Existem outros projetos de lei visando o

aprimoramento do estatuto da micro e pequena empresa em fase de trâmite e

votação pelo congresso. Tais ações visam desburocratizar e facilitar a criação

de novas empresas, bem como a legalização de empresas informais já

existentes e atuantes no mercado (MTE; 2010).

1.4. Definição segundo a regra tributária do Simples

• ME - Microempresa

• Faturamento anual até R$ 240 mil

• PE - Pequena Empresa

• Faturamento anual entre R$ 240 mil e R$ 2,4 milhões

25

De acordo com a nova lei, citada anteriormente e promulgada pelo

Congresso Nacional, verificamos um aumento no faturamento máximo

permitido para empresas optantes pelo SIMPLES, que no passado era de no

máximo R$ 1.200.000 (Um milhão e duzentos mil reais) por ano. Tal fato

representou um ganho tributário para as empresas com faturamento entre R$

1,2 e 2,4 milhões, pois permitiu que as mesmas fossem enquadradas pelo

SIMPLES, fato que representa uma série de vantagens tributárias (MTE;

2010).

1.5. Definição de curto e longo prazo para financiamentos

De acordo com as políticas de crédito existentes no mercado

financeiro, serão considerados como financiamentos à curto prazo, com prazo

total de no máximo 360 dias (1 ano), já as políticas de crédito de longo prazo

serão consideradas como aquelas que têm prazo de pagamento acima de 360

dias (1 ano). Normalmente a linha de capital de giro é um exemplo de linha de

crédito a curto prazo e o financiamento de um maquinário (Ex: Compra de uma

câmara frigorífica para um supermercado) normalmente é contratado como

uma linha de crédito de longo prazo.

1.6. Agentes envolvidos nas políticas de créditos

No âmbito da concessão de crédito para as Micro e Pequenas

Empresas, encontramos vários agentes responsáveis pelo processo, que são

citados abaixo:

• Tomadores de Crédito: São as empresas propriamente ditas que

buscam crédito para a continuidade ou melhoria de sua atividade produtiva;

26

• Agentes Repassadores: Constituídos em sua grande maioria por

bancos comerciais, que repassam créditos às empresas, mediante concessão

de empréstimos e financiamentos, com garantias reais ou fidejussórias

(fiança). Atualmente verificamos também a presença de Financeiras, atuando

fortemente no mercado de crédito para as MPE’s brasileiras. A diferença

básica entre as financeiras e os bancos comerciais é a compra do risco da

operação de crédito (A financeira, na grande maioria das vezes, assume o

risco da operação de crédito realizando o chamado “factoring”, operação está

que não é oferecida pelos bancos comerciais). Observamos outra diferença

entre estas instituições que é a capacidade de aceitar depósitos (As

financeiras, por força da legislação brasileira, não estão autorizadas a receber

depósitos de clientes);

• Órgãos Fomentadores de Crédito: Constituem os órgãos oficiais,

provedores de crédito, que visam o desenvolvimento da atividade produtiva no

Brasil, como exemplo, podemos citar o BNDES;

• Entidades de consultoria: São órgãos que cuidam da consultoria e

do preparo do projeto de montagem e/ou de solicitação de crédito para uma

empresa. Na verdade, estas entidades elaboram, através de seus consultores,

um projeto de viabilidade técnico/financeira para verificar a viabilidade do

pagamento do crédito solicitado. Como exemplo mais conhecido podemos citar

o SEBRAE (SILVA, 2008).

1.7. Importância estratégica do segmento das micro e

pequenas empresas

Segundo dados do SEBRAE, abaixo seguem os principais fatores que

determinam a importância estratégica das MPE’s no desenvolvimento da

economia brasileira:

27

• Agente de crescimento econômico;

• Capacidade de gerar emprego e renda com baixo investimento;

• Promotor do crescimento local;

• Contribui para inserção social e melhor distribuição da renda;

• Agente essencial da cadeia produtiva das médias e grandes

empresas.

1.8. Fatores de insucesso das Mpe’s

Segundo dados do SEBRAE, cerca de 49,9% das Micro e Pequenas

Empresas são extintas antes de completarem 2 (dois) anos. Tal fator ocorre,

principalmente, pelos seguintes aspectos:

• Falta de planejamento e de gestão eficiente;

• Peso dos tributos e burocracia;

• Leis trabalhistas inadequadas;

• Dificuldade de acesso ao crédito e juros elevados.

1.9. Distribuição geográfica

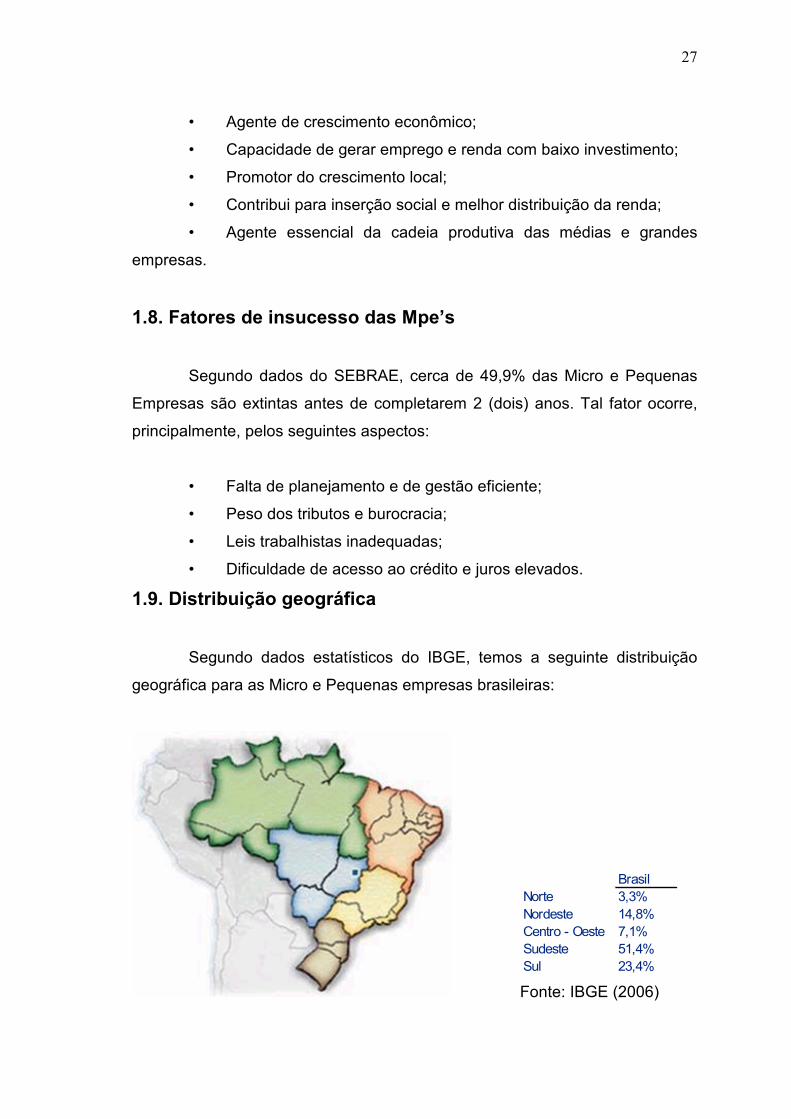

Segundo dados estatísticos do IBGE, temos a seguinte distribuição

geográfica para as Micro e Pequenas empresas brasileiras:

Fonte: IBGE (2006)

BrasilNorte 3,3%Nordeste 14,8%Centro - Oeste 7,1%Sudeste 51,4%Sul 23,4%

28

Observamos, através da leitura do gráfico acima, que mais de 70% das

MPE’s brasileiras estão localizadas nas regiões Sul e Sudeste, regiões estas

onde observamos um maior índice de desenvolvimento e onde está

concentrada a maior parte do PIB brasileiro.

1.10. Segmentação no atendimento em bancos comerciais

O atendimento às empresas nos bancos comerciais mais conhecidos

segue o modelo da segmentação, onde o critério utilizado para cada tipo de

atendimento é baseado no faturamento anual bruto apresentado pela empresa.

A maioria dos bancos comerciais provê atendimento diferenciado para

as Micro e Pequenas Empresas. Cabe ressaltar que os mesmos consideram

como micro empresas as instituições com faturamento bruto anual de até R$

500 mil e como pequenas empresas as com faturamento anual bruto entre 500

mil e 10 milhões de reais.

Na relação bancária verificamos perfis e necessidades de atendimento

diferenciadas para as micro e pequenas empresas. No caso das micro

empresas são valorizados os seguintes aspectos (FABRETTI, 1994):

• Acesso a crédito;

• Portfolio de produtos ativos desburocratizado;

• Localização adequada das agências de atendimento;

• Contato e interação com o Gerente de Contas.

Já as pequenas empresas costumam valorizar os seguintes aspectos

no atendimento prestado por uma instituição bancária:

• Portfolio completo;

• Crédito desburocratizado;

29

• Tecnologia e conveniência;

• Rede de distribuição – localização e espaço para atendimento

adequados;

• Preparo e capacitação da equipe responsável pela gestão das

contas de sua empresa.

Através da análise das características de atendimento

demandadas pelas MPE's brasileiras em geral, verificamos que a

desburocratização do crédito é uma demanda comum para todas as empresas.

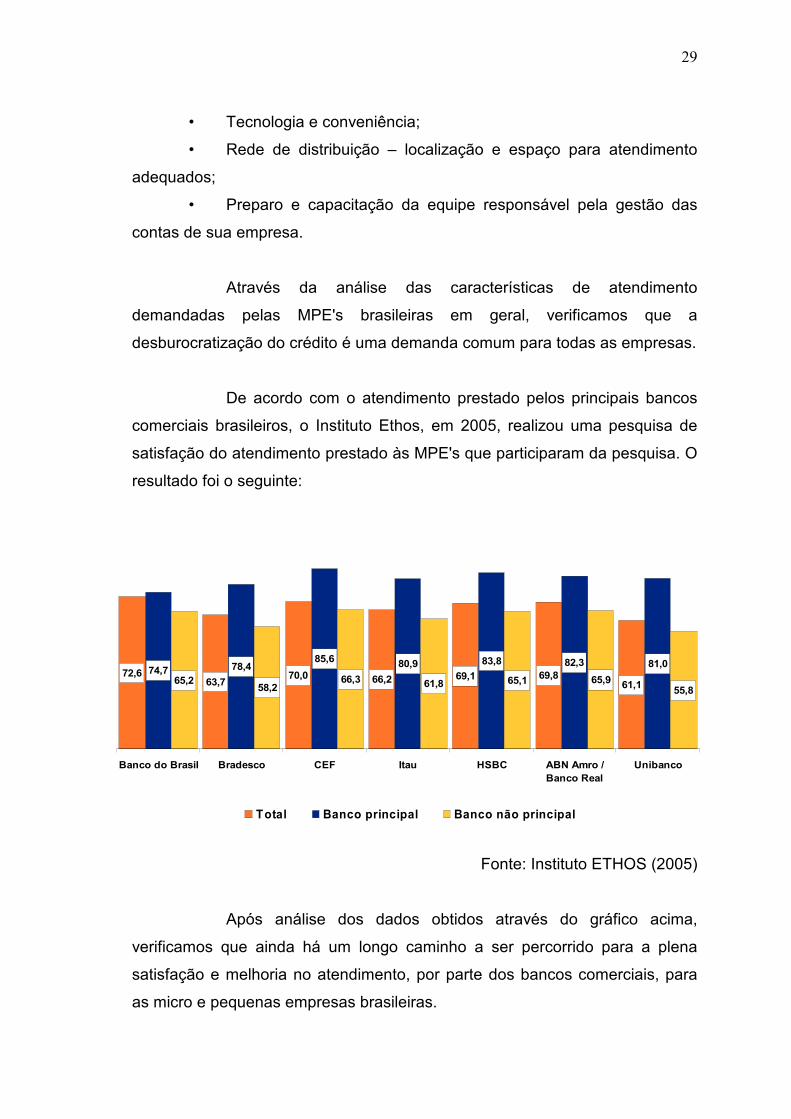

De acordo com o atendimento prestado pelos principais bancos

comerciais brasileiros, o Instituto Ethos, em 2005, realizou uma pesquisa de

satisfação do atendimento prestado às MPE's que participaram da pesquisa. O

resultado foi o seguinte:

Fonte: Instituto ETHOS (2005)

Após análise dos dados obtidos através do gráfico acima,

verificamos que ainda há um longo caminho a ser percorrido para a plena

satisfação e melhoria no atendimento, por parte dos bancos comerciais, para

as micro e pequenas empresas brasileiras.

72,663,7

70,0 66,2 69,1 69,861,1

74,7 78,485,6 80,9 83,8 82,3 81,0

65,258,2

66,3 61,8 65,1 65,955,8

Banco do Brasil Bradesco CEF Itau HSBC ABN Amro /Banco Real

Unibanco

Total Banco principal Banco não principal

30

A seguir apresentaremos as políticas de crédito disponíveis atualmente

para as MPE’s brasileiras, introduzindo o conceito de análise e risco de crédito,

que na verdade, são instrumentos balizadores na decisão da concessão de

crédito pelos órgãos competentes (Bancos ou financeiras). Tais instrumentos

definem o volume do crédito oferecido aos tomadores, bem como as taxas de

juros cobradas pelas linhas de crédito.

CAPÍTULO II

APRESENTAÇÃO DAS POLÍTICAS DE CRÉDITO

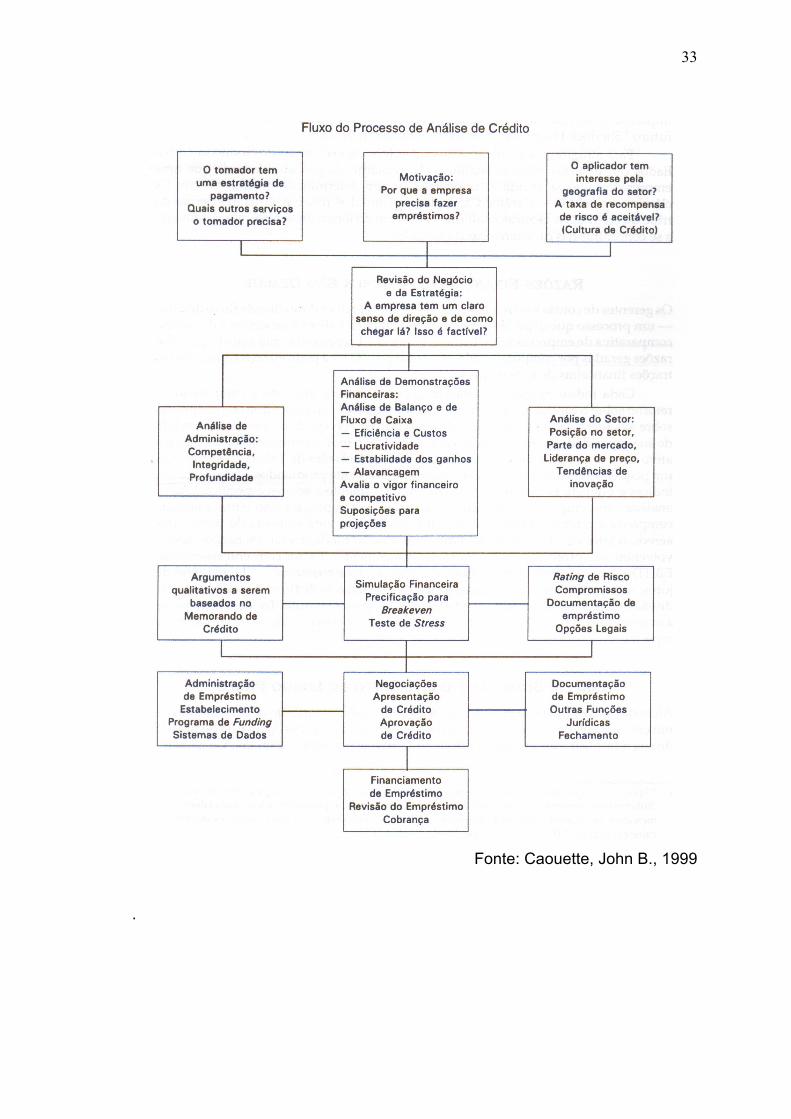

2.1. Análise de crédito

Tradicionalmente, as instituições financeiras administram o risco de

crédito de suas operações quase que exclusivamente através da adoção de

procedimentos de análise de crédito, que nada mais é do que executar um

procedimento de fazer um questionário antes de tomar a decisão de conceder

o crédito a uma determinada empresa. A análise de crédito se concentra

basicamente em dois tópicos distintos mas interligados: a capacidade e a

intenção do tomador de pagar o empréstimo (CAOUETTE, 1999).

Na análise da capacidade de pagamento são levadas em consideração

diversos fatores, sendo os mais importantes: o conhecimento do fluxo de caixa

31

da empresa (análise de suas receitas e despesas) e a investigação das

perspectivas econômicas do tomador (Tendência do mercado onde a empresa

se situa, endividamento junto à outras instituições financeiras, análise de

possíveis ameaças ou oportunidades que possam levar a uma alteração em

seu fluxo de caixa). De um modo geral, as instituições financeiras iniciam este

processo através da observação dos aspectos macro e aos poucos voltam

para os detalhes (SANTOS, 2004).

Na análise da intenção de pagar é, essencialmente, levado em conta a

investigação do caráter do tomador. Nesta fase são verificados possíveis

históricos de ocorrências de restrições cadastrais impeditivas para a empresa,

bem como dos seus sócios, coobrigados e procuradores, é verificado também

se a situação cadastral da empresa se encontra em normalidade (CNPJ ativo

junto à Receita Federal, se os sócios realmente têm poderes para administrar

a empresa – Consulta junto à JUCERJA) e se as informações tributárias e

jurídicas prestadas pela empresa são verídicas (Ex: Empresa informa que é

optante do SIMPLES – É necessária a confirmação da inscrição junto ao

cadastro da Receita Federal). Nesta etapa, também são consideradas todas as

informações provenientes das referências comerciais informadas pelo tomador,

que normalmente se constituem de seus fornecedores. Nesta etapa são

apuradas possíveis históricos de atrasos de pagamentos de pedidos de

matéria-prima. Outro aspecto importante, levado em conta pela maioria das

instituições financeiras é a existência de recursos líquidos computáveis, em

nome da empresa ou de seus sócios (SILVA, 2008).

32

33

Fonte: Caouette, John B., 1999

.

34

2.2. Risco de crédito

Trata-se da mais antiga forma de risco observada junto aos mercados

financeiros, tão antiga quanto os empréstimos em si. Se o crédito pode ser

definido como "a expectativa de uma quantia em dinheiro, dentro de um

espaço de tempo limitado", então o risco de crédito é a chance de que esta

expectativa não se cumpra (LEONI, 1997).

Conforme o exposto acima, existe sempre um elemento de incerteza

quanto a se um tomador em particular pagará um determinado empréstimo,

pois não existe operação de empréstimo sem risco (100% garantida).

Atualmente, os bancos comerciais têm sido as principais instituições de

empréstimo. A gestão do risco de crédito é o ponto principal de suas funções.

De uma forma geral, as instituições financeiras avaliam o crédito mensurando

cuidadosamente as necessidades e a capacidade do cliente, para certificar-se

de que o financiamento está bem ajustado, conforme exposto no item referente

à análise de crédito acima.

É claro e notório que é mais fácil conceder crédito para um cliente que já

pertence a uma determinada instituição financeira, afinal o mesmo possui um

histórico de movimentação financeira, além de normalmente trazer o seu fluxo

de caixa para a instituição. Devido a esse aspecto, normalmente créditos

maiores e com menores taxas de juros são concedidos para empresas já

correntistas de uma determinada instituição financeira. Fato que por um lado,

concede mais segurança na operação de crédito para o Banco, por outro lado,

muitas vezes impede a conquistas de novos clientes pois o crédito oferecido

não corresponde à expectativa e à necessidade da empresa tomadora.

Normalmente, as instituições financeiras trabalham com um sistema de

análise de créditos que estabelece um limite de crédito para uma empresa

específica e um rating (Normalmente de AAA até E) para tal limite. Cabe

35

ressaltar que quanto mais próximo o rating do limite de crédito estiver da

classificação AAA, menores serão as taxas cobradas pela instituição financeira

na concessão de créditos para a empresa tomadora. Tal fato se explica pelo

fato do risco de crédito ser menor para a empresa em análise e com isso a

chance de inadimplência também é reduzida. (CAOUETTE, 1999).

Para empresas recém-estabelecidas no mercado, as quais, em sua

grande maioria demandam crédito para o seu pleno funcionamento e compra

de matéria-prima, as instituições financeiras brasileiras têm sido extremamente

conservadoras na concessão de créditos, pois atribuem ratings elevados, no

estabelecimento do limite de crédito, inviabilizando muitas vezes a

continuidade e a manutenção das atividades da empresa (SILVA, 2008).

2.3. Políticas de crédito de curto prazo

Conforme citado no capítulo anterior, consideraremos como linhas de

crédito de curto prazo que contêm período de até 360 dias (um ano) para

pagamento.

2.3.1. Capital de Giro

Consiste no financiamento da compra de insumos (matéria prima,

material consumível) para a manutenção da atividade produtiva da empresa.

Esta linha é disponibilizada por quase todos os bancos comerciais e possui

como característica a ausência de garantias reais para concessão do crédito,

bastando apenas a inclusão de garantias fidejussórias (aval ou fiança) dos

sócios da empresa. De acordo com o novo código civil, promulgado

recentemente, os cônjuges e companheiros (união estável) também são

garantidores da operação. O valor disponibilizado para a empresa, nesta linha

36

de crédito normalmente é proporcional ao percentual de seu faturamento à

vista (SILVA, 2008).

2.3.2. Cheque Especial Empresarial

Esta linha também é disponibilizada pelos bancos comerciais para

eventual necessidade emergencial de capital. Na grande maioria das vezes é a

linha de crédito mais onerosa para a empresa, devendo ser fortemente evitada

a sua utilização prolongada. Os encargos referentes à utilização desta linha de

crédito, normalmente são cobrados no último dia útil de cada mês (SILVA,

2008).

2.3.3. Conta Garantida

Como o próprio nome diz, trata-se de uma linha de crédito lastreada por

garantias, reais (casos mais comuns) e/ou fidejussórias (fiança ou aval). Muito

utilizada pelos bancos comerciais privados, normalmente possui taxa inferior a

do cheque especial e é destinada para eventual necessidade por parte da

empresa para fechamento de seu fluxo de caixa. Sua grande desvantagem é a

dupla incidência de IOF (na utilização do crédito e no momento de sua

reposição – pagamento através de débito em conta) e um possível descontrole

por parte da empresa tomadora, visto que nesta linha não existe um

cronograma de reposição do crédito liberado, somente são cobrados os juros

pela utilização do crédito, normalmente no último dia útil de cada mês, sem

amortização do principal (SILVA, 2008).

37

2.3.4. Antecipação de Recebíveis

2.3.4.1. Antecipação de créditos oriundos de vendas no cartão de

crédito

Popularmente conhecida como ACL (Antecipação de Crédito ao Lojista),

tal linha se destina a antecipar as vendas feitas pelo comércio através de

cartão de crédito, que normalmente repassam tais vendas em um prazo médio

de 31 (trinta e um) dias. Representa um apoio significativo as MPE’s atuantes

no segmento de comércio varejista, pois o custo financeiro desta operação é

normalmente baixo em comparação com as linhas citadas anteriormente.

Outra grande vantagem é a ausência da incidência de CPMF na operação de

antecipação e o baixo risco de crédito pois quando os lançamentos oriundos

da administradora de cartões forem efetuados, liquidarão automaticamente a

antecipação contratada anteriormente (SILVA, 2008).

2.3.4.2. Desconto de Cheques

Linha de crédito destinada em geral para as MPE’s atuantes no

comércio varejista, disponível em todos os bancos comerciais. Como vantagem

podemos observar a possibilidade do lojista alavancar as suas vendas pois

poderá oferecer um prazo maior para pagamento aos seus clientes

(normalmente os bancos comerciais aceitam o desconto de cheques de até

180 dias) e a antecipação de créditos para compor o seu fluxo de caixa, além

de minimizar o risco da guarda de cheques de terceiros pois os documentos

estarão fisicamente custodiados na agência bancária, responsável pelo

depósito do título na data programada, o que também representa uma

preocupação a menos para o lojista.

38

Cabe ressaltar que, neste caso, o risco da operação pertence à

empresa custodiante dos cheques, pois caso algum dos cheques descontados

não venham a ser honrados na data prevista, o banco descontará o valor do

título diretamente em sua conta corrente. Devido ao risco, muitas empresas

preferem trabalhar com empresas de factoring, que na verdade, tratam-se

grande parte de financeiras, que “compram” o risco da operação. Neste caso a

taxa da operação, ou seja, o custo financeiro para o empresário será muito

maior do que na linha de desconto de cheques (SILVA, 2008).

2.3.4.3. Desconto de Títulos

Linha de crédito com sistemática semelhante à linha de desconto de

cheques com a diferença que, neste caso, a empresa antecipa uma duplicata,

na qual figura como cedente e emite para o consumidor de sua mercadoria,

chamado de sacado. Também neste caso, o risco da operação é do cedente

em caso de não pagamento da duplicata emitida contra o sacado. Existe

também a possibilidade de protesto dos títulos não pagos através de cartórios,

tal procedimento é realizado eletronicamente pela maioria dos bancos

comerciais. O limite disponibilizado para a empresa, nesta linha é proporcional

ao percentual de suas vendas à prazo. Existe também a possibilidade de

“venda” do risco da operação para as empresas de factoring, que assim como

no desconto de cheques, pelo fato de assumir o risco da operação, cobram

taxas mais elevadas pela mesma, representando um maior custo financeiro

para a empresa cedente. (SILVA, 2008).

Atualmente, a maioria das empresas trabalha com as chamadas

“Duplicatas Escriturais”, que são emitidas pela própria empresa, em seu

ambiente, e enviadas eletronicamente para os bancos através de arquivos de

remessa. Como neste caso não existe a duplicata física que representa a

venda do bem ou a prestação de serviço feita pela empresa cedente, existe

uma possibilidade de fraude no processo, chamado de emissão de duplicatas

39

“frias”, ou seja, sem o consentimento do sacado, fato que constitui crime

segundo o Código Penal. (SILVA, 2008).

2.3.5. Financiamento do pagamento do 13º salário

Normalmente disponível, nos bancos comerciais, a partir do mês de

outubro, esta linha se destina a liberação de recursos para o pagamento do

13° salário dos empregados de uma empresa. Normalmente o prazo para

reposição da dívida é de 12 (doze) meses e representa uma forma de não

descapitalizar a empresa no momento do pagamento extra de sua folha

salarial. As taxas praticadas pelo mercado, são similares às observadas nas

linhas de capital de giro. Cabe ressaltar que o empresário, com esta linha,

poderá financiar o valor total de sua folha de pagamento, incluindo os encargos

sociais. (SILVA, 2008).

2.4. Políticas de crédito de longo prazo

2.4.1. Financiamento BNDES

O objetivo desta linha é financiar projetos de investimento, com ou sem

capital de giro associado, nos setores industrial, comercial e prestação de

serviços, com recursos do BNDES, a um custo financeiro reduzido, se

comparado às linhas de crédito de curto prazo. Está disponível para as

empresas através dos agentes repassadores (maioria dos bancos comerciais)

e financia até 90% do valor total do projeto, com prazo de pagamento de até

60 (sessenta) meses. (BNDES; 2010)

2.4.1.1. Cartão BNDES

40

Com o objetivo de desburocratizar o acesso aos recursos do BNDES, foi

lançado o cartão BNDES, destinado para compra de equipamentos para

empresas com faturamento anual de até R$ 90 milhões. Através do cartão

BNDES é possível adquirir produtos de forma prática e rápida através do portal

de acesso ao cartão BNDES (www. cartaobndes.gov.br) junto aos

fornecedores cadastrados no site. Neste caso, a linha de crédito financia até

100% do valor do investimento, com taxas reduzidas (0,98% a.m. – Jul/2010) e

com prazos de pagamento em até 48 prestações mensais fixas e sucessivas,

porém sem qualquer tipo de carência. Atualmente só é oferecido para

empresas correntistas dos seguintes bancos comerciais: Banco do Brasil,

Caixa Econômica Federal, Bradesco e Banrisul. (BNDES; 2010).

2.4.2. FINAME EMPRESARIAL

Linha de crédito, disponibilizada para aquisição de equipamentos e

maquinários novos, de fabricação nacional, tendo como público-alvo empresas

privadas e associações, sindicatos, clubes, condomínios e assemelhados que

exerçam atividade produtiva. O prazo para pagamento da operação e de até

60 meses e o limite financiável é de até 100% do valor do projeto com

possibilidade de carência de até 12 (doze) meses para início do pagamento

das prestações. (BNDES; 2010)

41

2.4.3. LEASING

O Leasing, também chamado de Arrendamento Mercantil, representa

uma solução para a empresa suprir a necessidade de veículos, máquinas e

equipamentos de origem nacional ou estrangeira. Esta linha de crédito é

oferecida por quase todos os bancos comerciais. Neste tipo de operação de

crédito, a propriedade do bem financiado é do banco financiador (arrendante) e

disponibilizado para uso da empresa, contratante do financiamento

(arrendatária). O prazo de pagamento é de até 60 (sessenta) meses.

Represente também uma maneira simples de modernizar ou ampliar a

empresa, sem comprometer seu capital de giro. Como vantagens da operação

de leasing podemos apresentar as características abaixo: (SILVA, 2008).

• Financiamento de até 100% do valor do bem;

• Possibilidade de dedução das contraprestações para empresas

tributadas com base no lucro real, com redução do lucro tributável e,

consequentemente, do Imposto de Renda e Contribuições Sociais;

• Conservação do capital próprio da empresa;

• Não existem restrições quanto ao país de origem do bem;

• Pagamento ao fornecedor do equipamento à vista,

• Operação de longo prazo;

• Existe a possibilidade de financiamentos a taxas internacionais (Leasing

Internacional) mesmo para equipamentos nacionais;

• Manutenção dos índices financeiros da empresa, uma vez que a

operação de leasing não é registrada como obrigação da arrendatária e a

imbolização do bem é efetuada pela arrendante (banco).

2.4.4. PROGER URBANO EMPRESARIAL

Trata-se de uma linha de financiamento de investimentos (compra de

maquinário, equipamentos e execuções de obras civis, visando a melhoria ou

ampliação da empresa), que utiliza recursos do FAT (Fundo de Amparo ao

42

Trabalhador). Financia até 80% do valor total do investimento em um prazo de

até 84 meses (7 anos), com possibilidade de concessão de prazo de carência

de até 12 (doze) meses. Esta linha de crédito é destinada para empresas que

possuem faturamento anual bruto de até R$ 5 milhões por ano. Atualmente

(dados de jun/2010) a sua taxa anual é composta por dois índices: Um variável

– TJLP (6% a.a – jun/2010) e outro fixo – 2,5% a.a, o que representa

atualmente uma das menores taxas de financiamentos a longos prazo. O limite

máximo financiável é de até R$ 200 mil e hoje só é disponibilizado através dos

bancos públicos federais (Banco do Brasil e Caixa Econômica Federal).

43

CAPÍTULO III

CASOS PRÁTICOS

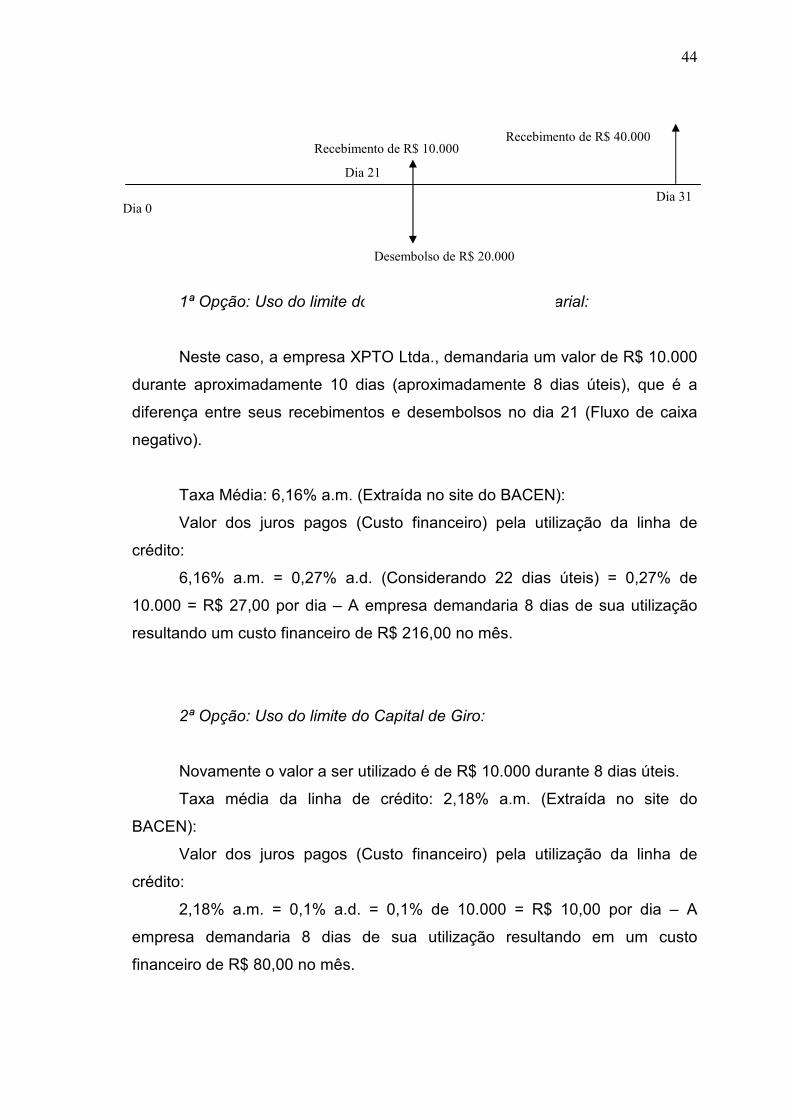

3.1. A Empresa XPTO Ltda.

Neste caso, consideraremos a empresa XPTO Ltda., atuante no ramo

de vendas de calçados no varejo, possuindo uma loja localizada em um

Shopping Center de grande movimento. Atualmente possui um volume médio

mensal de compras, junto aos seus fornecedores, de R$ 20.000 (Vinte mil

reais), possuindo um prazo para pagamento de 21 dias corridos. Seus

recebimentos, oriundos de suas vendas estão concentrados em cartões de

crédito e cheques pré-datados (para 31 dias), que juntos representam 80% de

seu faturamento. Os outros 20% são representados por vendas à vista. Sua

média de faturamento mensal total é de aproximadamente R$ 50.000

(Cinqüenta mil reais). Cabe ressaltar que as vendas efetuadas no cartão de

crédito só serão repassadas pela administradora de cartões após 31 (trinta e

um) dias corridos, com um desconto médio de 3,5% sobre cada venda.

Neste caso analisaremos a melhor opção para a sobrevivência

financeira da empresa, visto que o seu faturamento à vista (20% de 50.000 =

R$ 10.000) não é suficiente para honrar seus compromissos junto aos seus

fornecedores, que concedem prazo de pagamento de até 21 dias corridos.

Abaixo segue a representação gráfica do fluxo de caixa da empresa em

análise:

44

1ª Opção: Uso do limite do Cheque Especial Empresarial:

Neste caso, a empresa XPTO Ltda., demandaria um valor de R$ 10.000

durante aproximadamente 10 dias (aproximadamente 8 dias úteis), que é a

diferença entre seus recebimentos e desembolsos no dia 21 (Fluxo de caixa

negativo).

Taxa Média: 6,16% a.m. (Extraída no site do BACEN):

Valor dos juros pagos (Custo financeiro) pela utilização da linha de

crédito:

6,16% a.m. = 0,27% a.d. (Considerando 22 dias úteis) = 0,27% de

10.000 = R$ 27,00 por dia – A empresa demandaria 8 dias de sua utilização

resultando um custo financeiro de R$ 216,00 no mês.

2ª Opção: Uso do limite do Capital de Giro:

Novamente o valor a ser utilizado é de R$ 10.000 durante 8 dias úteis.

Taxa média da linha de crédito: 2,18% a.m. (Extraída no site do

BACEN):

Valor dos juros pagos (Custo financeiro) pela utilização da linha de

crédito:

2,18% a.m. = 0,1% a.d. = 0,1% de 10.000 = R$ 10,00 por dia – A

empresa demandaria 8 dias de sua utilização resultando em um custo

financeiro de R$ 80,00 no mês.

Dia 21

Dia 31

Desembolso de R$ 20.000

Recebimento de R$ 40.000 Recebimento de R$ 10.000

Dia 0

45

3ª Opção: Uso do limite de Antecipação de Crédito ao Lojista (ACL):

A empresa XPTO Ltda., fatura mensalmente cerca de R$ 20.000 por

mês em vendas efetuadas no cartão de crédito. Conforme exposta

anteriormente, tal valor só será repassado à empresa 31 dias após a venda ter

sido efetuada, pela administradora do cartão de crédito, com um desconto de

3,5% a.m..

Taxa média da linha de crédito: 3,42% a.m.

Valor dos juros pagos (Custo financeiro) pela utilização da linha de

crédito:

. Valor descontado pela administradora: 3,5% a.m. = 0,16% a.d. =

0,16% de 10.000 = R$ 16,00 por dia = 16 x 8 = R$ 128,00 no mês

. Valor descontado pela instituição financeira (linha de crédito): 3,42%

a.m. = 0,15% a.d. = 0,15% de 10.000 = R$ 15,00 por dia = 15 x 8 = R$ 120,00

no mês.

Custo financeiro total = 128 + 120 = R$ 228,00 no mês.

4ª Opção: Uso do limite de Desconto de Cheques Pré-Datados:

A empresa XPTO Ltda., fatura mensalmente cerca de R$ 20.000 por

mês em vendas com cheques pré-datados (com prazo de 31 dias).

Taxa média da linha de crédito: 3,49% a.m.

Valor dos juros pagos (Custo Financeiro) pela utilização da linha de

crédito:

3,49% a.m. = 0,16% a.d. = 0,16% de 10.000 = R$ 16,00 por dia = 16 x 8

= R$ 128,00 no mês.

Após analisarmos as quatro opções de crédito para a empresa XPTO

Ltda., concluímos através da análise do menor custo financeiro para a

empresa, que a melhor opção, neste caso seria a utilização do limite de capital

de giro, fato que representaria um custo de R$ 80,00 no mês.

46

É claro e evidente que a melhor situação para a empresa seria a de não

utilizar recursos de instituições financeiras, bastando para isso negociar um

prazo de pagamento maior junto aos seus fornecedores (de no mínimo 31

dias), para igualar seu fluxo de caixa, fato que seria uma situação ideal, mas

infelizmente utópica no que tange a maioria das MPE’s brasileiras.

3.2. A Empresa Paper Box Comércio de Embalagens Ltda.

A empresa Paper Box Comércio de Embalagens Ltda., atua no ramo de

fabricação e comercialização no atacado de embalagens de papelão, com

faturamento bruto anual na ordem de R$ 2.400.000. Para a ampliação de seus

negócios, seus sócios/dirigentes chegaram a conclusão que necessitariam de

mais uma máquina cortadora de papelão bruto. Com isso poderiam dobrar a

sua produção atual de caixas e atender à crescente demanda que já não está

totalmente atendida por falta de capacidade de produção.

Após levantamento de preços do maquinário junto a diversos

fabricantes, os sócios perceberam que o menor preço da máquina em questão

era de R$ 80.000 (Oitenta mil reais), oferecido pelo fabricante Indumaq Ltda.

O fabricante da máquina é cadastrado junto ao BNDES e ao FINAME e

também passou uma opção de financiamento próprio com juros de 2% ao mês

e com prazo de no máximo 12 vezes.

Os sócios acharam a proposta de financiamento do fabricante muito

onerosa, pois não tinham a disponibilidade de capital próprio para pagamento

do maquinário à vista. Para a compra de tal equipamento só conseguiriam

47

dispor de 20% do preço do mesmo (R$ 16.000) como capital próprio. Com

isso, resolveram procurar diversas instituições financeiras em busca de linhas

de financiamento para investimentos:

1ª Opção: Uso da linha de Crédito: Cartão BNDES:

Conforme descrito no capítulo II deste presente trabalho o financiamento

através do Cartão BNDES é realizado, em no máximo 48 (quarenta e oito)

parcelas fixas e consecutivas (mensais) sem a possibilidade de carência para o

pagamento de suas parcelas. Como a empresa dispõe de R$ 16.000 (capital

próprio) para a aquisição do bem, faremos abaixo a simulação do valor de R$

64.000:

Valor do Financiamento Pretendido: R$ 64.000,00

Custo Financeiro da linha de crédito: 0,98% a.m.

Prazo do Financiamento: 48 meses (máximo permitido pela linha)

Valor das Prestações:

R$ 1.661,55 (Fixas e consecutivas (mensais) – sem reajustes).

2ª Opção: Uso da linha de Crédito: FINAME Leasing:

O FINAME Leasing é uma linha de arrendamento mercantil que utiliza

recursos da Agência Especial de Financiamento Industrial – FINAME,

repassados pelo BNDES às instituições financeiras cadastradas junto ao órgão

(Ex.: Banco do Brasil, Caixa Econômica Federal, Bradesco, Itaú, Santander),

conforme linhas gerais descritas no capítulo II do presente trabalho

monográfico. De acordo com as necessidades da empresa, apresentamos

abaixo o simulador da linha (BB; 2010):

Valor do Financiamento Pretendido: R$ 64.000,00

Custo Financeiro da linha de crédito:

TJLP: 6,00 % a.a. + Remuneração Básica do BNDES: 0,9% a.a. + Del

Credere (Remuneração da instituição financeira credenciada): 6,00% a.a.

Prazo do Financiamento: 48 meses

48

Valor das Prestações:

R$ 1.713,78 (Fixas e consecutivas (mensais – sem reajustes)

3ª Opção: Uso da linha de Crédito: Proger Urbano Empresarial

O Proger Urbano Empresarial financia investimentos de empresas com

faturamento bruto anual de até R$ 5 milhões, conforme descrito no capítulo II,

possibilitando a expansão de negócios, reformas de instalações, aquisição de

máquinas, equipamentos ou veículos automotores. Mais uma vez,

considerando a necessidade de financiamento para a aquisição do

equipamento demandado pela empresa, temos a seguinte simulação:

Valor do Financiamento Pretendido: R$ 64.000,00.

TJLP: 6,00%. (Dados de 01/06/2010)

Juros: 2,50% a.a. efetivos ao ano

Prazo do Financiamento: 48 meses

Valor das prestações:

R$ 1.683,49 (48ª) a R$ 1.419,95 (1ª) – Prestações sucessivas e

crescentes.

Após analisarem as diversas opções detalhadas acima e apresentadas

pelos gerentes de todas as instituições financeiras visitadas, os dirigentes da

empresa em epígrafe, chegaram à conclusão que a linha de PROGER

URBANO EMPRESARIAL seria a mais vantajosa para a empresa,

representando um menor custo financeiro.

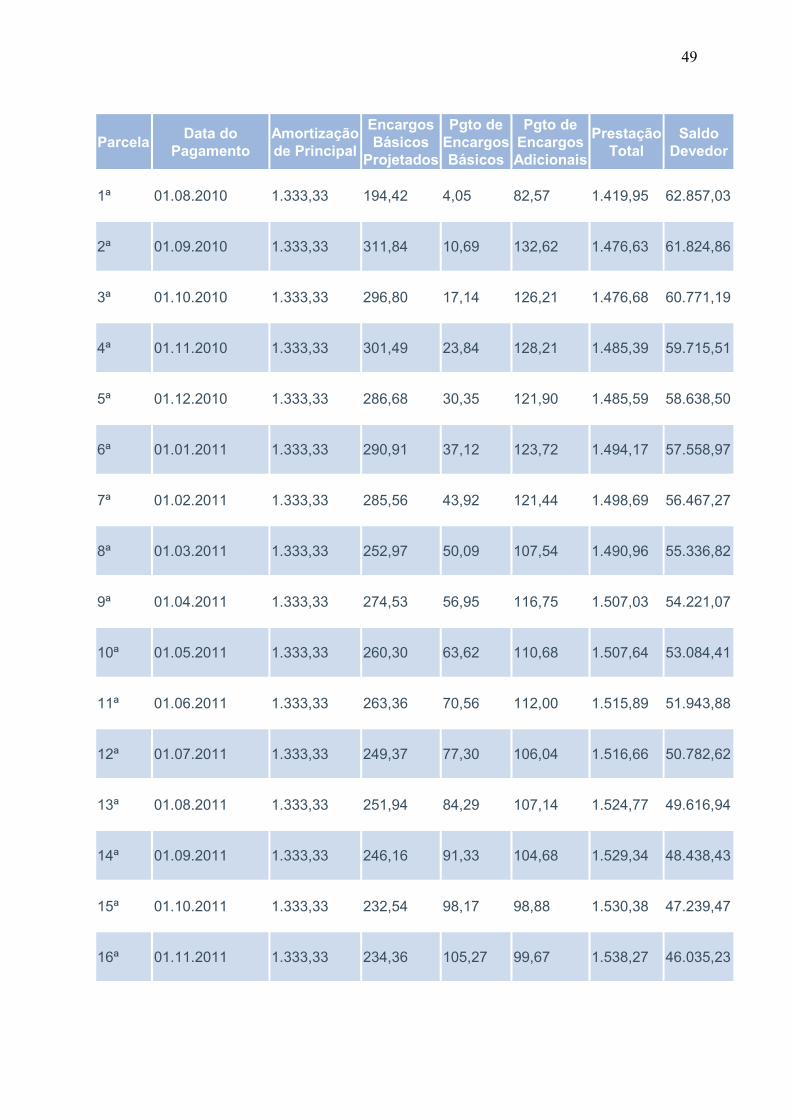

Abaixo segue o cronograma de desembolsos a serem efetuados pela

empresa, elaborado pelo departamento financeiro da organização, que optou

por um financiamento em 48 meses (4 anos):

Parcela Data do

Pagamento Amortização de Principal

Encargos Básicos

Projetados

Pgto de Encargos Básicos

Pgto de Encargos Adicionais

Prestação Total

Saldo Devedor

49

Parcela Data do

Pagamento Amortização de Principal

Encargos Básicos

Projetados

Pgto de Encargos Básicos

Pgto de Encargos Adicionais

Prestação Total

Saldo Devedor

1ª 01.08.2010 1.333,33 194,42 4,05 82,57 1.419,95 62.857,03

2ª 01.09.2010 1.333,33 311,84 10,69 132,62 1.476,63 61.824,86

3ª 01.10.2010 1.333,33 296,80 17,14 126,21 1.476,68 60.771,19

4ª 01.11.2010 1.333,33 301,49 23,84 128,21 1.485,39 59.715,51

5ª 01.12.2010 1.333,33 286,68 30,35 121,90 1.485,59 58.638,50

6ª 01.01.2011 1.333,33 290,91 37,12 123,72 1.494,17 57.558,97

7ª 01.02.2011 1.333,33 285,56 43,92 121,44 1.498,69 56.467,27

8ª 01.03.2011 1.333,33 252,97 50,09 107,54 1.490,96 55.336,82

9ª 01.04.2011 1.333,33 274,53 56,95 116,75 1.507,03 54.221,07

10ª 01.05.2011 1.333,33 260,30 63,62 110,68 1.507,64 53.084,41

11ª 01.06.2011 1.333,33 263,36 70,56 112,00 1.515,89 51.943,88

12ª 01.07.2011 1.333,33 249,37 77,30 106,04 1.516,66 50.782,62

13ª 01.08.2011 1.333,33 251,94 84,29 107,14 1.524,77 49.616,94

14ª 01.09.2011 1.333,33 246,16 91,33 104,68 1.529,34 48.438,43

15ª 01.10.2011 1.333,33 232,54 98,17 98,88 1.530,38 47.239,47

16ª 01.11.2011 1.333,33 234,36 105,27 99,67 1.538,27 46.035,23

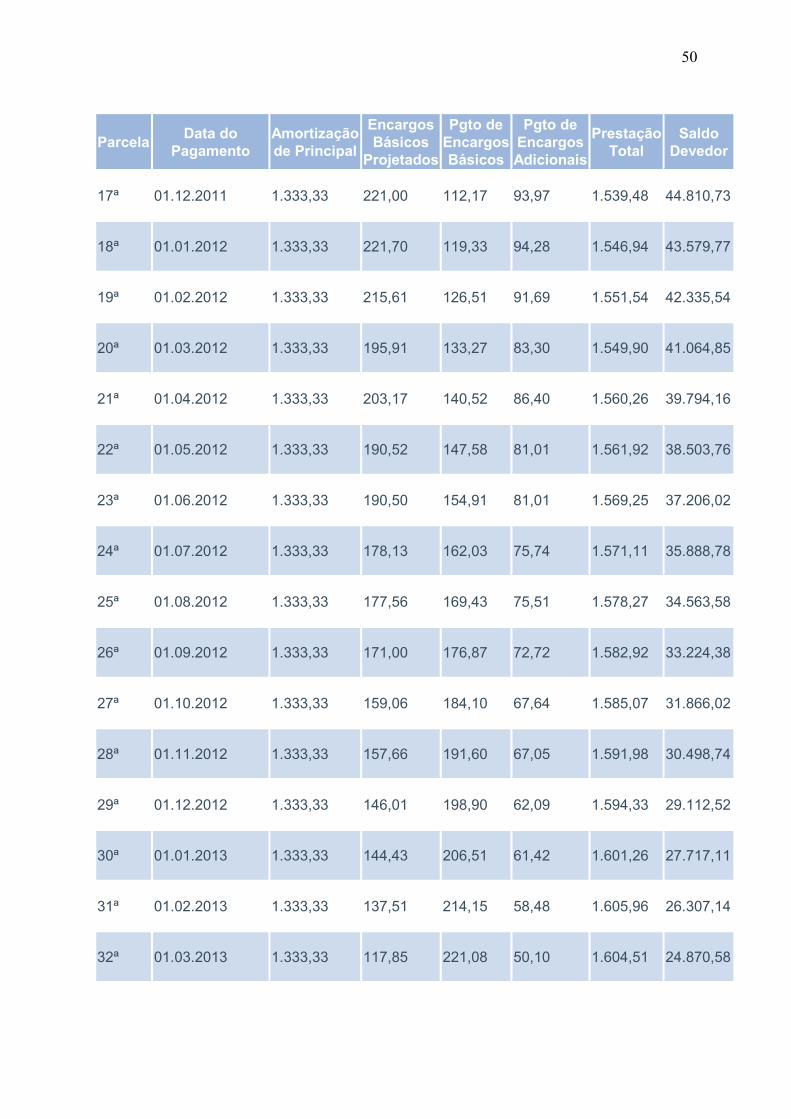

50

Parcela Data do

Pagamento Amortização de Principal

Encargos Básicos

Projetados

Pgto de Encargos Básicos

Pgto de Encargos Adicionais

Prestação Total

Saldo Devedor

17ª 01.12.2011 1.333,33 221,00 112,17 93,97 1.539,48 44.810,73

18ª 01.01.2012 1.333,33 221,70 119,33 94,28 1.546,94 43.579,77

19ª 01.02.2012 1.333,33 215,61 126,51 91,69 1.551,54 42.335,54

20ª 01.03.2012 1.333,33 195,91 133,27 83,30 1.549,90 41.064,85

21ª 01.04.2012 1.333,33 203,17 140,52 86,40 1.560,26 39.794,16

22ª 01.05.2012 1.333,33 190,52 147,58 81,01 1.561,92 38.503,76

23ª 01.06.2012 1.333,33 190,50 154,91 81,01 1.569,25 37.206,02

24ª 01.07.2012 1.333,33 178,13 162,03 75,74 1.571,11 35.888,78

25ª 01.08.2012 1.333,33 177,56 169,43 75,51 1.578,27 34.563,58

26ª 01.09.2012 1.333,33 171,00 176,87 72,72 1.582,92 33.224,38

27ª 01.10.2012 1.333,33 159,06 184,10 67,64 1.585,07 31.866,02

28ª 01.11.2012 1.333,33 157,66 191,60 67,05 1.591,98 30.498,74

29ª 01.12.2012 1.333,33 146,01 198,90 62,09 1.594,33 29.112,52

30ª 01.01.2013 1.333,33 144,43 206,51 61,42 1.601,26 27.717,11

31ª 01.02.2013 1.333,33 137,51 214,15 58,48 1.605,96 26.307,14

32ª 01.03.2013 1.333,33 117,85 221,08 50,10 1.604,51 24.870,58

51

Parcela Data do

Pagamento Amortização de Principal

Encargos Básicos

Projetados

Pgto de Encargos Básicos

Pgto de Encargos Adicionais

Prestação Total

Saldo Devedor

33ª 01.04.2013 1.333,33 123,39 228,79 52,47 1.614,59 23.431,84

34ª 01.05.2013 1.333,33 112,49 236,29 47,83 1.617,45 21.974,71

35ª 01.06.2013 1.333,33 109,02 244,08 46,36 1.623,77 20.506,32

36ª 01.07.2013 1.333,33 98,44 251,65 41,86 1.626,84 19.019,79

37ª 01.08.2013 1.333,33 94,36 259,51 40,13 1.632,97 17.521,30

38ª 01.09.2013 1.333,33 86,93 267,41 36,97 1.637,71 16.007,48

39ª 01.10.2013 1.333,33 76,85 275,10 32,68 1.641,11 14.475,89

40ª 01.11.2013 1.333,33 71,82 283,08 30,54 1.646,95 12.931,30

41ª 01.12.2013 1.333,33 62,08 290,84 26,40 1.650,57 11.369,20

42ª 01.01.2014 1.333,33 56,40 298,90 23,99 1.656,22 9.793,38

43ª 01.02.2014 1.333,33 48,59 306,99 20,66 1.660,99 8.201,64

44ª 01.03.2014 1.333,33 36,74 314,34 15,62 1.663,30 6.590,70

45ª 01.04.2014 1.333,33 32,70 322,52 13,91 1.669,76 4.967,55

46ª 01.05.2014 1.333,33 23,85 330,47 10,14 1.673,94 3.327,60

47ª 01.06.2014 1.333,33 16,51 338,72 7,02 1.679,07 1.672,05

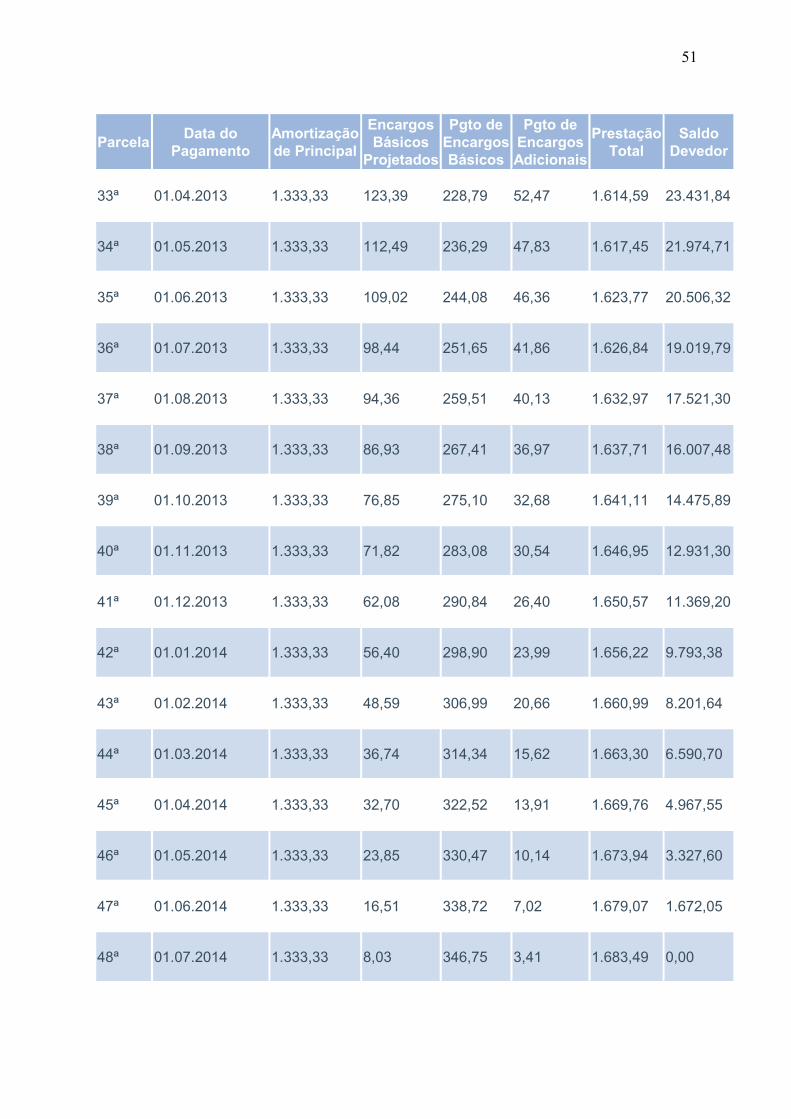

48ª 01.07.2014 1.333,33 8,03 346,75 3,41 1.683,49 0,00

52

Parcela Data do

Pagamento Amortização de Principal

Encargos Básicos

Projetados

Pgto de Encargos Básicos

Pgto de Encargos Adicionais

Prestação Total

Saldo Devedor

TOTAIS 64.000,00 8.119,05 8.119,05 3.452,43 75.571,48

Fonte: www.bb.com.br (Acesso em 13/07/2010)

Na comparação entre as linhas disponíveis, os dirigentes da empresa

Paper Box Ltda escolheram o PROGER URBANO EMPRESARIAL levando em

consideração os seguintes dados:

Valor total a ser desembolsado:

Proger Urbano Empresarial: R$ 75.571,48 (menor custo financeiro)

Cartão BNDES: R$ 79.754,40

Finame Leasing: R$ 82.261,44

CONCLUSÃO

Após a conceituação e análise das políticas de crédito disponíveis para

as Micro e Pequenas empresas brasileiras, podemos concluir que as mesmas

refletem o potencial empreendedor da maioria da população brasileira.

Atualmente já representam mais de 4,8 milhões de empresas no país. Devido

à sua importância foi instituído pelo governo federal um dia em sua

homenagem – o dia 5 de outubro – considerado no Brasil o dia das Micro e

Pequenas Empresas.

Sua força é bastante representativa, pois respondem por 60% dos

empregos formais do País e por cerca de 20% do PIB Nacional (SEBRAE,

2006).

Apesar de toda a sua relevância, verificamos hoje, que trata-se do

segmento mais sensível às dificuldades, como as de acesso ao crédito.

Segundo dados do próprio SEBRAE, as MPE’s brasileiras recebem apenas

10% dos créditos concedidos por bancos, embora sejam 99,2% das empresas

legalizadas no Brasil (SEBRAE, 2006).

53

Dentre os principais problemas enfrentados pelas MPE’s brasileiras

podemos destacar também:

• Elevadas taxas de juros;

• Excessiva burocracia no processo de abertura e fechamento de

empresas;

• Falta de acesso ao crédito;

• Ausência de incentivos fiscais e tributários para as MPE’s nacionais;

• Excesso de tributos e exigências para o funcionamento das MPE’s

• Ausência de cursos profissionalizantes na área de empreendedorismo,

objetivando uma maior qualificação dos micro e pequenos empresários;

• Política trabalhista rígida e sem incentivos a contratação de novos

empregados. (GANEM, 2006).

Devido a todos os problemas expostos acima, temos como

conseqüência:

• Incentivo cada vez maior à informalidade;

• Aumento do índice de desemprego nacional;

• Alta taxa de mortalidade entre as micro e pequenas empresas nacionais

(A maioria não consegue passar de cinco anos de atividade);

• Baixo índice de desenvolvimento econômico e financeiro nacional;

• Baixo crescimento do PIB Brasileiro.

Analisando todo o cenário onde estão localizadas as MPE’s nacionais

bem como todo o material lido e obtido para a execução desta monografia,

conseguimos enxergar como possíveis soluções para o desenvolvimento e o

crescimento da atividade produtiva nacional, principalmente no que tange ao

surgimento de novas micro e pequenas empresas, bem como a sobrevivência

das atuais:

• Criação de novas regras tributárias através de uma reforma fiscal, que

incentivem a criação de novas empresas formais, objetivando um aumento do

número de postos de trabalho oficiais no Brasil. Com isso haverá um maior

54

desenvolvimento econômico e financeiro do país, além de melhoria nos índices

de desenvolvimento social através da inclusão social de diversos cidadãos que

até então trabalhavam na ilegalidade.

• Melhoria e flexibilização das regras trabalhistas nacionais, permitindo

uma menor carga tributária para as micro e pequenas empresas legalizarem

seus funcionários. Cabe ressaltar que existem muitas empresas que preferem

não legalizar seus funcionários pela alta carga tributária cobrada pelo Estado;

• Criação de linhas destinadas ao microcrédito, de fácil acesso e com

custo compatível com a atividade produtiva das MPE’s brasileiras. Através de

linhas oferecidas a um custo reduzido, teríamos a legalização de vários

empreendimentos que hoje atuam na ilegalidade, por não possuir uma

estrutura de crédito fácil, ampla e desburocratizada, que permita a criação e a

sua sustentabilidade;

• Melhoria na qualificação dos empresários – A grande maioria dos micro

e pequenos empresários brasileiros atua de forma empírica, ou seja, sem o

embasamento teórico sobre finanças e/ou administração. Tal ação poderia ser

executada através da criação de pólos formadores de empreendedores, como

já existe em iniciativas do SEBRAE, porém a escala de atuação deveria ser

muito maior, ou seja, ser ampliada para todo o território nacional e não

somente nos grandes centros;

• Desenvolvimento de áreas ainda não exploradas – Conforme o mapa

geográfico das MPE’s brasileiras, contido nesta monografia, podemos observar

que mais de 70% das empresas estão localizadas na região Sul ou Sudeste. É

necessário a criação de incentivos para o estabelecimento de empresas em

regiões mais remotas para propiciar seu pleno desenvolvimento e desafogar os

grandes centros urbanos que já se encontram saturados.

Com relação às políticas de crédito destinadas às Micro e Pequenas

empresas nacionais, podemos identificar que muito existe ainda a se fazer

55

para a melhoria deste item. Observamos hoje que as instituições financeiras

têm demonstrado comportamento extremamente conservador no que tange à

concessão de crédito. Tal fato talvez se justifique pelo alto índice de

mortalidade (49,9% morrem antes de 2 anos – SEBRAE, 2005) e conseqüente

inadimplência das MPE’s brasileiras pelos fatores expressos anteriormente.

Devido a esse aspecto, os bancos comerciais, de uma forma geral, são

extremamente conservadores e preferem não arriscar seus ativos na

concessão de novas linhas de crédito para as MPE’s e quando as concedem,

normalmente cobram juros e encargos muito elevados, não permitindo assim

sua sobrevivência.

Diante deste panorama, observamos que os créditos, em sua grande

maioria, são destinados às grandes e médias empresas (conforme citado

anteriormente, cerca de 90% do crédito bancário).

Através da desburocratização das políticas de crédito, da redução das

taxas de juros praticadas no Brasil e de uma efetiva reforma tributária,

poderemos observar um real crescimento da atividade produtiva onde toda a

sociedade ganharia em escala, através de um maior desenvolvimento

econômico e social, com menores índices de desemprego, maior qualidade de

vida para os seus cidadãos e maior sustentabilidade para as futuras gerações

de nosso país.

No que tange à reforma tributária, iniciativas já estão sendo tomadas.

Recentemente, o Senado brasileiro aprovou a Lei Geral das Micro e Pequenas

Empresas. A lei geral cria alíquotas de tributação unificada que variam de 4% a

11,61% para o setor de comércio e de 4,5% a 12,11% para a indústria. No

setor de serviços, as faixas serão 50% maiores que as do comércio. Cabe

ressaltar que a tributação pretende unificar tributos municipais, estaduais e

federais, criando um imposto único, denominado de “Supersimples”, para

empresas com faturamento bruto anual de até R$ 2,4 milhões. De acordo com

a nova lei, as empresas enquadradas também poderão renegociar suas

56

dívidas existentes com a Receita Federal e com a Previdência Social, nos

moldes do Refis (Parcelamento de dívidas fiscais que pode chegar a até 120

meses).

Principais pontos da nova legislação:

• Imposto único: Cria um regime especial de tributação com imposto único

para micro e pequenas empresas com faturamento anual de até R$ 240 mil e

até R$ 2,4 milhões, respectivamente;

• Supersimples: Criação do Supersimples, que unifica seis impostos

federais, mais ICMS e ISS, e terá 20 faixas de cobrança. As alíquotas do

Supersimples variam entre 4% e 11,61% para o setor de comércio. Para a

indústria, as alíquotas variam entre 4,5% e 12,11%. No setor de serviços, as

alíquotas serão 50% acima das alíquotas básicas do comércio;

• Estados: Estados pequenos (até 1% do PIB nacional) terão subtetos

para enquadramento no Supersimples. O teto de faturamento nestes casos

será de R$ 1,2 milhão no primeiro ano de vigência da lei, passando para R$

1,8 milhão no segundo ano e R$ 2,4 milhões no terceiro. Essa regra só vale

para o ICMS e ISS;

• Sistema S: Fim da cobrança dos tributos do Sistema S (Sesi, Senai,

Sesc, etc...);

• Licitações: As licitações públicas com valor de até R$ 80 mil serão

exclusivas das micro e pequenas empresas;

• Atividades: As micro e pequenas empresas poderão suspender as

atividades por um ano, renováveis por mais dois, sem sanções;

57

• Entrada única de documentos: As micro e pequenas empresas só

enviam seus dados uma única vez a um único ente público (Ex: Receita

Federal). Este órgão repassará as informações aos demais;

• Registro: Também começará a funcionar o número único de registro

(como um CNPJ), que servirá para a empresa em todas as esferas de governo,

substituindo as inscrições estaduais e municipais;

• Abertura de empresa: Será facilitada. Toda a parte específica, como

fiscalização ambiental, sanitária e de segurança, será feita de forma

simplificada depois da abertura da firma, que deverá demorar apenas 15 dias

(contra 152 dias hoje, segundo o Banco Mundial).

BIBLIOGRAFIA

CAOUETTE, John B. Gestão do Risco de Crédito: o próximo grande desafio

financeiro, Qualitymark, 1999.

FABRETTI, Cláudio Camargo, Prática Tributária da Micro e Pequena Empresa,

Atlas, 1994.

GANEM, Paula. Pequenas Notáveis. Revista BB.com.você, n°40, pág 28-29,

Outubro 2006.

GITMAN, Lawrence Jeffrey. Princípios de Administração Financeira, Addison

Wesley, 10ª Edição, 2004.

58

LEONI, Geraldo. Cadastro, Crédito e Cobrança, Atlas, 1997.

MARTINS, Fran. Títulos de Crédito, Forense, 1997.

SANTOS, Carlos Alberto dos. Sistema Financeiro e as Micro e Pequenas

Empresas: diagnósticos e perspectivas, SEBRAE, 2004.

STANFORD, Jon D. Moeda, Bancos e Atividade Econômica, Atlas, 1976.

SILVA, José Pereira. Gestão e Análise de Risco de Crédito, Atlas, 2008.

As Micro e Pequenas Empresas Comerciais e de Serviços no Brasil., IBGE,

2001.

Microcrédito., SEBRAE, 2005.

WEBGRAFIA

www.sebraesp.com.br/conhecendo_mpe - Acesso em 01/06/2010.

www.sebraesp.com.br/conhecendo_mpe/mpe_numero/economia_brasileira -

Acesso em 03/06/2010.

www.bacen.gov.br/ – Acesso em 03/06/2010.

www.bndes.gov.br/SiteBNDES/bndes/bndes_pt/Institucional/Apoio_Financeiro/

Custos_Financeiros/Composicao - Acesso em 05/06/2010.

www.bb.com.br – Acesso em 13/07/2010.

59

www.uasf.sebrae.com.br – Acesso em 06/06/2010.

www.ethos.org.br – Acesso em 03/06/2010.

www.mte.gov.br – Acesso em 13/07/2010.

FOLHA DE AVALIAÇÃO

Nome da Instituição:

Título da Monografia:

Autor:

Data da entrega: