disciplina: remuneração estratégica, por habilidade e ... · a remuneração estratégica é a...

TRANSCRIPT

Disciplina: Remuneração

estratégica, por habilidade

e competência

Profa. Daciane de Oliveira Silva

Contatos:

E-mail: [email protected]

Blog: daciane.wordpress.com

Apresentação: currículo lattes

AVALIAÇÕES:

I NOTA = presenças e atividades em sala

II NOTA = presenças e atividades em sala

Administração de cargos e salários. Tipos e sistemas de remuneração: sistemas tradicionais, remuneração

estratégica, funcional, por competência e remuneração variável. Participação nos lucros e resultados. Princípios

de Legislação Trabalhista em remuneração.

Conteúdo programático:

1. Administração de cargos e salários

1.1 Tendências atuais na administração de cargos salários Remuneração fixa

Remuneração variável

Benefícios

Remuneração por competência e habilidade

2. Remuneração fixa: Elaboração do plano de cargos e salários Método de escalonamento

Método de comparação de fatores

Sistema de pontos

Ementa :

Conteúdo programático: 3. Sistemas tradicionais de remuneração:

3.1 Classificações das remunerações:

3.1.1 Remunerações financeiras

3.1.2.Remunerações não-financeiras

4. Remuneração estratégica ou por competência

4.1 Uma breve análise do modelo da gestão de pessoas por competência

4.2 Remunerações não-financeiras: compulsórios e espontâneos

4.3 Remuneração por competências e por habilidades

4.4 Distribuição ou participação do lucro aos funcionários

4.5 Plano de Bonificação Anual

4.6 Distribuição de ações da empresa aos funcionários

4.7 Opção de compra de ações da companhia

4.8 Por que alguns sistemas de remuneração não dão certo?

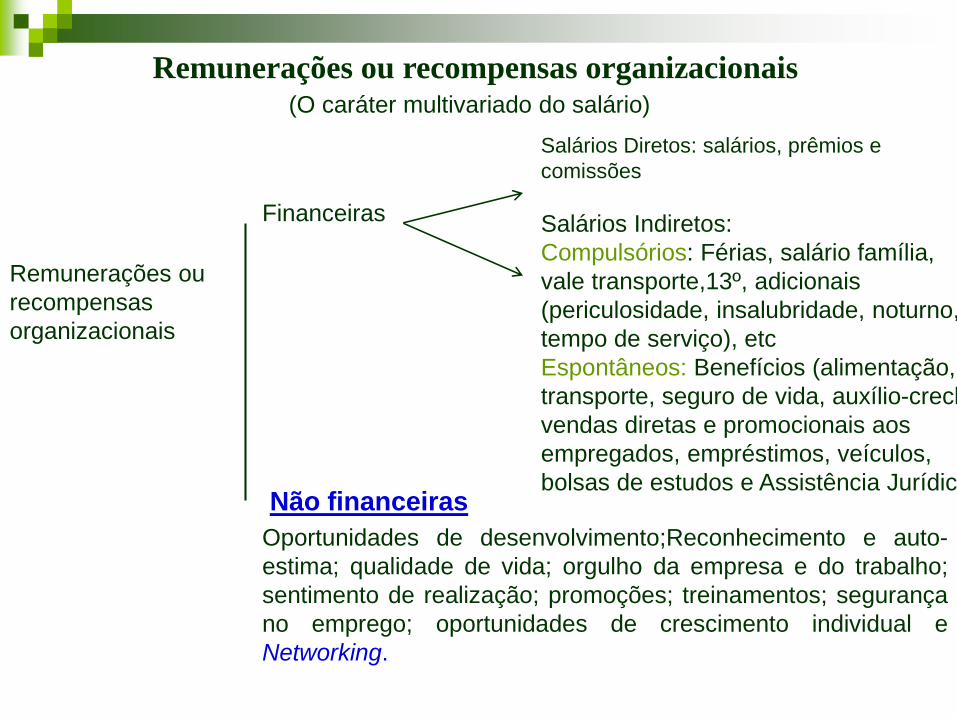

Classificação das Remunerações ou recompensas organizacionais

(O caráter multivariado do salário)

Remunerações ou

recompensas

organizacionais

FinanceirasSalários Diretos: salários, prêmios e

comissões

Salários Indiretos:

Compulsórios: Férias, salário família,

vale transporte,13º, adicionais

(periculosidade, insalubridade, noturno,

tempo de serviço), etc

Espontâneos: Benefícios (alimentação,

transporte, seguro de vida, auxílio-creche)

vendas diretas e promocionais aos

empregados, empréstimos, veículos,

bolsas de estudos e assistência jurídicaNão financeiras????

Remunerações ou recompensas organizacionais(O caráter multivariado do salário)

Remunerações ou

recompensas

organizacionais

Financeiras

Salários Diretos: salários, prêmios e

comissões

Salários Indiretos:

Compulsórios: Férias, salário família,

vale transporte,13º, adicionais

(periculosidade, insalubridade, noturno,

tempo de serviço), etc

Espontâneos: Benefícios (alimentação,

transporte, seguro de vida, auxílio-creche)

vendas diretas e promocionais aos

empregados, empréstimos, veículos,

bolsas de estudos e Assistência JurídicaNão financeiras

Oportunidades de desenvolvimento;Reconhecimento e auto-

estima; qualidade de vida; orgulho da empresa e do trabalho;

sentimento de realização; promoções; treinamentos; segurança

no emprego; oportunidades de crescimento individual e

Networking.

Networking:

Como Conseguir uma Boa Conexão por David

Bomzer

As pesquisas indicam que de 50% a 70% das pessoas acharamseu último emprego através de networking, ou seja,trabalhando a rede de contatos. Há várias maneiras de se fazê-lo que inclui telefonemas, uma apresentação, ou o networkingface a face. Este último tem três tipos: entre duas pessoas, deuma pessoa para muitas, (numa reunião), e de muitas pessoaspara outras muitas pessoas (num congresso).

Existem muitas oportunidades de se fazer networking face a face,incluindo reuniões de associações profissionais, eventossociais e feiras de empregos. Lembre-se que é você quemdecide quais os tipos e lugares que funcionam melhor para darandamento à sua atividade de networking face a face.

Fonte: http://www.universia.com.br

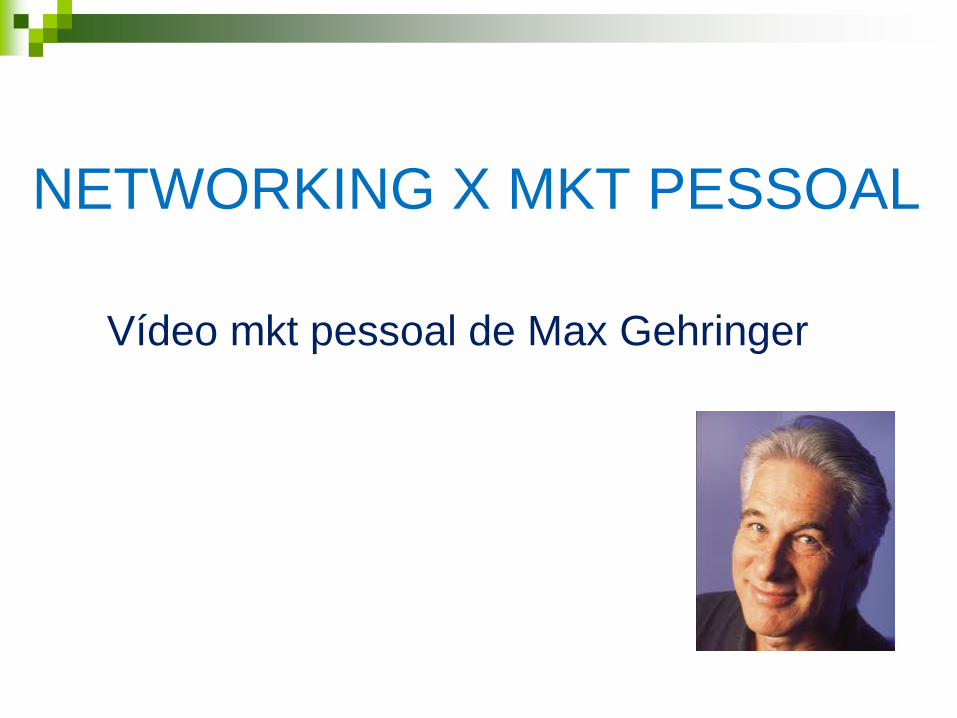

NETWORKING X MKT PESSOAL

Max Gehringer nasceu em SP (1949) é graduado em

Administração e autor de diversos livros sobre carreiras e gestão empresarial.

Começou sua carreira como office-boy na antiga fábrica da Cica.

Em 1999, no auge de uma carreira bem-sucedida, que o levou à direção de

grandes empresas como Pepsi e Elma Chips, ele tomou uma decisão

raríssima no mundo corporativo: abriu mão do poder e das mordomias de

alto executivo para dedicar seu tempo a escrever e a fazer palestras pelo

Brasil. Foi colunista das revistas Você S.A, Exame e VIP, todas publicadas

pela Editora Abril.

Hoje escreve para a revista Época, Època Negócios – ambas da Editora Globo.

NETWORKING X MKT PESSOAL

Vídeo mkt pessoal de Max Gehringer

ATENÇÃO

As remunerações não-financeiras são

consideradas como remunerações

estratégicas

2. Remuneração Estratégica

É composta de parte fixa e variável

Parcela da remuneração total, creditada periodicamente

(mensal, trimestral, semestral, etc),a favor do funcionário.

Geralmente é de caráter seletivo (para uma parte dos

funcionários).

E, depende dos resultados alcançados pela organização.

A remuneração variável não incluem somente incrementar

resultados, mas, também, incrementar criatividade, inovação,

espírito empreendedor e iniciativa.

8-52

A remuneração estratégica, busca incentivar os

funcionários continuamente a fazer o melhor possível,

a ultrapassar o desempenho atual e alcançar as

metas e resultados desafiantes formulados para o

futuro.

A remuneração estratégica é a saída para asorganizações que não podem aumentarconstantemente os salários para acompanhar osaumentos do custo de vida e os anseios dos seusfuncionários sem um correspondente aumento nodesempenho e na produtividade.

As novas abordagens em remuneração envolvemplanos de remuneração flexível por meio do alcancede metas e objetivos estabelecidosconsensualmente.

Para Nascimento (2001) a RE é composta:

Da parte fixa:

1. Remuneração funcional: definida pela função eajustada de acordo o mercado;

2. Remuneração por habilidade: definida pelashabilidades e capacitação dos funcionários

3. Salário indireto: benefícios

Da parte variável:

1. Remuneração variável: depende do desempenhoindividual, da equipe e da empresa

2. Participação acionária

3. Alternativas que incluem prêmios, entre outrasformas especiais de reconhecimento.

*

SISTEMA DE REMUNERAÇÃO

TRADICIONAL

SISTEMA DE REMUNERAÇÃO

ESTRATÉGICA

1- Foco no cargo.

2- A base do sistema é a avaliação de cargos

3- Ascensão salarial é através de promoções

e outros cargos ou níveis;

4- Recompensa a responsabilidade

5- Remuneração como fator de custo

1- Foco na pessoa.

2- A base do sistema é o valor que

cada um agrega a organização;

3- Ascensão salarial é com base na

contribuição individual;

4 –Recompensa o desempenho, os

resultados;

5- Remuneração como fator de

alavancagem de resultados.

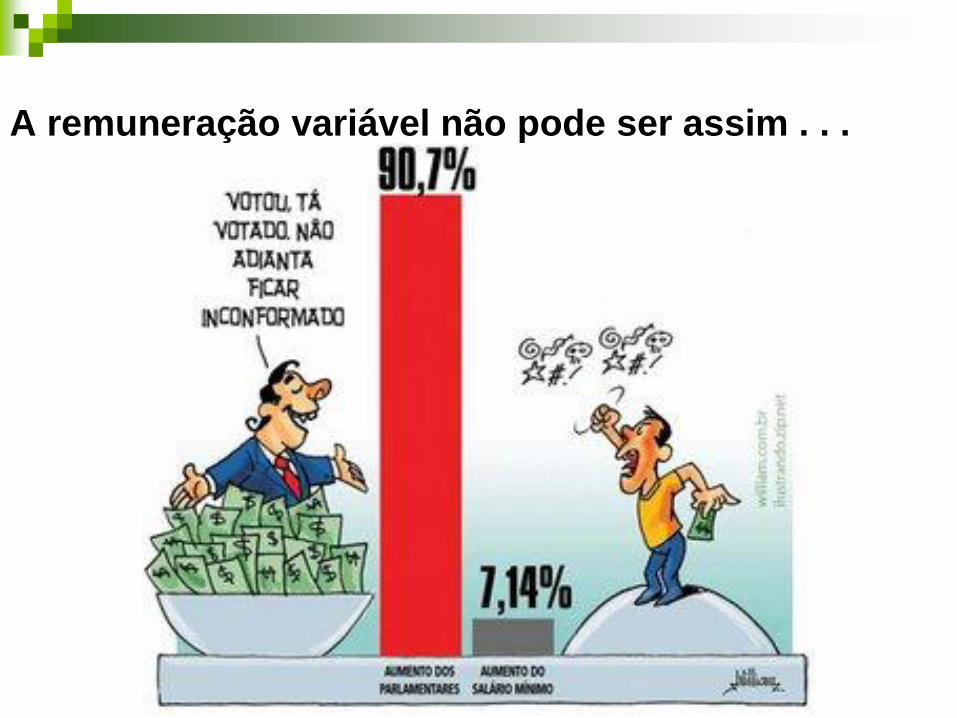

A remuneração variável não pode ser assim . . .

TIPOS MAIS COMUNS DE

REMUNERAÇÃO ESTRATÉGICA: 1. Remuneração por competências

2. Remuneração por habilidades

3. Distribuição ou participação no lucro ou noresultado

4. Plano de Bonificação Anual

5. Participação acionária (distribuição, venda e opçãode compra)

6. Distribuição de ganhos

1. Remuneração por competência

O FOCO ESTÁ NA PESSOA (E SUA CAPACITAÇÃO) E NÃO

NO CARGO PARA JUSTIFICAR AS DIFERENÇAS SALARIAIS

Além das aptidões e do conhecimento, exige que o funcionário

apresente comportamento e atitudes de acordo com as

exigências do mercado;

Adequado para funcionários com cargo de liderança, controle,

planejamento e responsabilidade por resultado, ou seja para

cargos ADMINISTRATIVOS EM GERAL.

Resende(1999) sugere três grupos de cargos verticais:

AUXILIAR, TÉCNICO DE NÍVEL MÉDIO E ASSISTENTE.

2. Remuneração por habilidades

O FOCO ESTÁ NA PESSOA E NÃO NO CARGO PARA

JUSTIFICAR AS DIFERENÇAS SALARIAIS

Entende-se por habilidade a capacidade que o indivíduo possui

em dominar e realizar um trabalho.

O pagamento por habilidade procura reconhecer, o nível de

capacitação dos profissionais, ou seja, eles são pagos pelas

habilidades que possuem relacionadas ao trabalho (o que eles

podem fazer);

As Habilidades podem ser caracterizadas pelos seguintes

elementos: conhecimento; aptidões pessoais e aplicação

prática (dos conhecimentos teóricos e aptidões pessoais).

Formas de avaliação: provas teóricas, práticas e observação

no posto de trabalho.

ExemplosI - Cientistas e professores:

Neste tipo, o tempo de horas destinada ao

trabalho não é controlado com afinco e

pouco importa, a remuneração é baseada

no números de créditos acadêmicos como

publicações e títulos.

II - Médicos e mecânicos:

O incentivo é na variedade de funções (sempre voltadaspara um conjunto de tarefas inter-relacionadas).

São aceitas como comprovações de novas habilidadescertificados de novos conhecimentos, diplomas,publicações e até testes de certificações e avaliações porcomissões.

Em ambos os tipos aumento de salário é decorrentedo aumento de conhecimento. Sejam NOVOSCONHECIMENTOS ou aprofundamento dos antigos.

Remuneração por competências e por

habilidades Vantagens

Identifica,reconhece e valoriza os pontos fortes de cadafuncionário.

Os treinamentos podem se tornar específicos incentivando ofuncionário a se tornar cada dia melhor no que melhor sabefazer.

Incentiva a outros colaboradores buscarem competências paraganhar o incentivo financeiro.

Desvantagens

È possível ter dois funcionários no mesmo cargo com saláriosdiferentes.

O incentivo inicial, se torna rotineiro e a motivação desaparece.

Impedimentos da legislação trabalhista sobre

remuneração por competências ou habilidades

O artigo 461 da CLT (Consolidação das Leis doTrabalho) veta diferenças salariais, ou seja, para ummesmo cargo exercido com igualdade de perfeiçãotécnica e produtividade não pode haver saláriosdiferentes.

A solução apontada é pagar um adicional a título deprêmio, semestral ou anual, como uma parcela salarialcondicionada e de caráter estritamente pessoal, paranão ferir a equiparação salarial. Paga semestralmenteou anualmente assume o caráter de gratificação ,quando o adicional é pago mês a mês, pode-se criar umproblema legal de continuidade. Mesmo semestral ouanual, não fica afastada a hipótese do funcionárioreclamar posteriormente os seus direitos na Justiça doTrabalho.

3 Distribuição ou Participação do Lucro e

Resultados

É um sistema pelo qual uma organização distribui,anualmente, entre seus funcionários uma certaproporção do nível de lucro atingido.

A participação nos lucros e resultados (PLR) éregulamentada pela Medida Provisória (MP) n.º 794de 1994. A Constituição Federal de 1946 játangenciava o assunto a partir da MP n.º 794, asempresas passaram a implantar programas departicipação nos lucros e resultados para atender àimposição legal. O tema (PLR) não é novo em nossono país, mas é mais usado apenas por grandesempresas e por esta razão pode ser considerado umadas novas abordagens de remuneração.

Na participação nos lucros e resultados (PLR), cadaempresa deve ter o seu sistema que privilegia metase resultados próprios, considerando a sua culturacorporativa e atendendo às suas características enecessidade específicas.

• É abatida do IR da empresa como despesaoperacional.

É isento de encargos trabalhistas e previdenciários.

Apresentam problemas para vincular o desempenho

aos esforços do indivíduo.

Vale lembrar sobre PLR:

A ênfase é nos resultados e não somente nos lucros.

Resultados podem ser denominados metas,indicadores de produtividade ou de qualidade,objetivos estratégicos, táticos ou operacionais, massão sempre definidos como o principal alvo dasatividades do período. A condição básica é se osresultados previamente estabelecidos foremalcançados e se a empresa obtiver lucro no períodode tempo considerado, então haverá participação dopessoal em X% de determinada parcela do lucro, emfunção daqueles resultados alcançados.

O lucro é o condicionante básico para a distribuição, eo alcance de resultados é o condicionante subsidiário.Mas, ambos são condições determinantes. Se nãohouver lucro E resultados, não haverá PLR

O acordo de participação nos resultados assinadoentre a empresa e os empregados e deve conterexplicações claras as condições.Ex: uma parcela deX% do lucro servirá de bolo a ser cortado e rateadoentre aqueles que alcançaram determinadosresultados da seguinte forma.

VÍDEO: Remuneração variável

Com Jose Carlos Bastos – diretor de RH

4. Plano de Bonificação Anual

É um dos tipos de remuneração variável. Trata-se de

um valor monetário oferecido ao final de cada ano a

determinados funcionários em função da sua

contribuição ao desempenho da empresa. O

desempenho pode ser medido através de certos

critérios, como: lucratividade

alcançada, aumento da

participação no mercado,

melhoria da produtividade,

etc.

5. Distribuição de ganhos

Surgiu a partir das caixas de sugestões premiadas. A

ideia inicial era incentivar a participação dos

trabalhadores, de forma que eles contribuíssem com

melhorias no processo, reduzindo custos ou

aumentando a produtividade.

A distribuição de ganhos pode ser dada através de

recompensa financeira ou da distribuição de prêmios

e brindes.

Esse método oferece ao empregado a oportunidade

de participar dos negócios da empresa, ao mesmo

tempo que ele recebe uma gratificação financeira se a

ideia for interessante e produtiva.

6. Distribuição de ações da empresa aos

funcionários ou Participação acionária.

A distribuição gratuita de ações da empresa a

determinados funcionários, como forma de

compensação, é outra maneira de se fazer

remumeração flexível.

Neste modelo o dinheiro

do bônus é substituído por

papeis da companhia.

6 Opção de Compra de Ações da Companhia -

Planos de opções de ações - stock options

Muitas empresas estão proporcionando uma forma diferente deremuneração variável através da oferta de ações que sãovendidas (por preço subsidiado) ou transferidas aos seusfuncionários, conforme determinadas regras. O objetivo é fazercom que o funcionário — o principal parceiro — se tornetambém acionista da organização por sua própria conta, mascom a ajuda da organização.

Trata-se de um modelo comum nos EUA (stock options) e dáao funcionário o direito de comprar um lote de ações daempresa por um determinado preço. O direito de compra deveser exercido dentro de um prazo previamente determinado.

CURIOSIDADE“Restricted stocks”: A empresa dá um pacote de ações (não há

compra), mas estabelece algumas restrições ao uso. A mais

comum é a permanência do profissional por um determinado

tempo (anos) na organização. Outra restrição é estabelecer uma

valorização mínima acumulada no preço da ação. Se a pessoa

deixar a empresa ou se as ações não alcançarem a valorização

prevista, não recebe (adeus fortuna, adeus bolada).

“Phantom stocks”: Empresas que adotam esse plano

normalmente são as de capital fechado ou aberto que não

querem diluir o seu capital. Nesse modelo, o funcionário não tem

direito à posse das ações. A companhia define a cota à qual ele

tem direito, mas não a entrega. Depois do período definido,ela

paga ao profissional o equivalente à sua valorização. Esse

modelo também é conhecido como SAR, sigla em inglês para

Direito sobre Valorização de Ações (ou de capital).

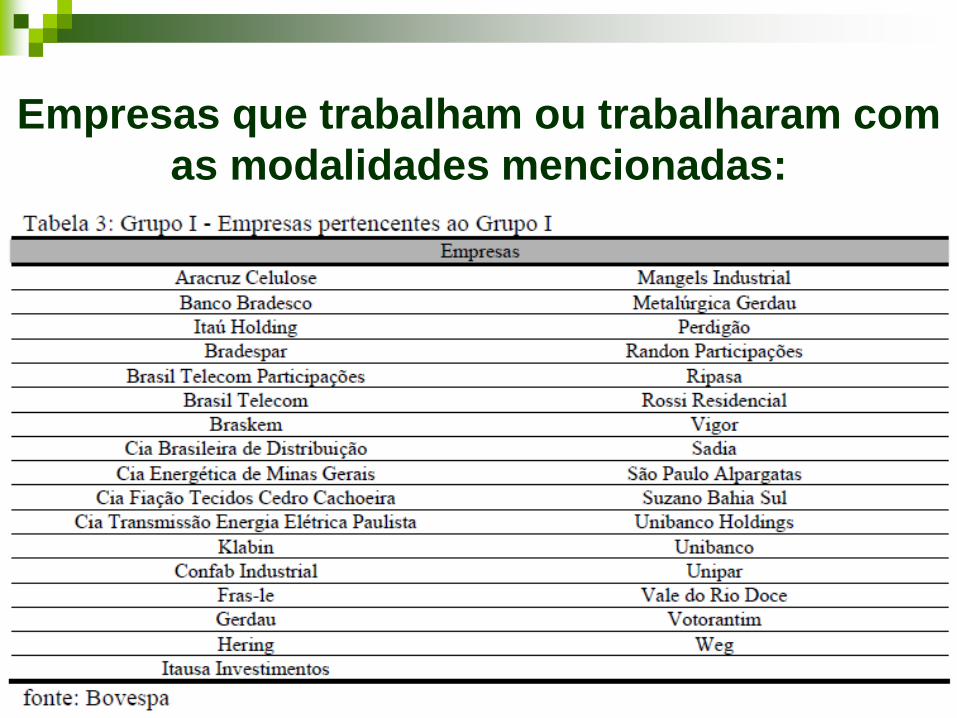

Empresas que trabalham ou trabalharam com

as modalidades mencionadas:

Empresas que utilizam a Opção de Compra de Ações da

Companhia como pagamento de remuneração variável.

Geralmente este incentivo é seletivo a alguns cargos.Muitos funcionários compram seus lotes e mantêmum patrimônio invejável em suas mãos. Contudo,empresas como A DuPont estende essa possibilidadea todos os funcionários, até mesmo do chão dafábrica, distribuindo ações para funcionários em váriaspartes do mundo para desenvolver um conceito decompanhia global entre eles.

Bancos como o Icatu e Pactual estão entre osprimeiros a oferecer a oportunidade de participaçãoacionária a seus funcionários. Declaram que oobjetivo do sistema é atrair os melhores profissionaisdo mercado.

O Grupo BTG Pactual, fundado em 1983 no RJ,

tornou-se o principal Banco de investimentos da

América Latina. Os funcionários que se tornaram

acionistas têm bons motivos para estarem

satisfeitos. Vinte executivos do banco detêm 37%

do capital acionário e o presidente, o maior

acionista, declara não ter dúvidas de que o

principal estímulo ao forte crescimento patrimonial

é justamente a participação acionária, o bolo

cresce com a adesão e envolvimento dos

funcionários.

Para refletir:

SERÁ QUE OS DIVERSOS TIPOS DE

REMUNERAÇÕES VARIÁVEIS SÃO

DE FATO INCENTIVADORAS PARA

TODOS OS FUNCIONÁRIOS DE

FORMA IGUALITÁRIA???

Resposta: Texto - Reconhecimento de equipes

É BOM LEMBRAR:

Por que alguns sistemas de

remuneração não dão certo?

Por que alguns sistemas de remuneração não

dão certo?

Um bom sistema de remuneração é um processocaro. É preciso conhecer bem os funcionários daorganização, o que os motivam ou desmotivam, suapreferências e valores. Conhecer os colaboradores éum processo caro, demorado e que demandaatualização constante. Serviço como este, nemsempre, a organização demanda prioridade einvestimento.

Leva tempo para ser completado.

Deve ser constantemente remodelado

Requer o apoio e a participação de membros da altaadministração que, geralmente, têm pouco tempo edisponibilizam menos tempo do que poderiam para oreferido assunto.

Alguns sistemas de remuneração não dão certo porserem estáticos quando deveriam ser dinâmicos epassíveis de alterações, afinal as pessoas mudamcom o tempo...

No geral, os sistemas de remuneração que nãopossuem efetividade é porque são mal elaborados!

A remuneração variável é atrelada a metas.

Seria a remuneração variável um fator

incentivador para os colaboradores ou...

Referências

BERLITZ, Jaqueline; GHENO, Renata. Remuneração estratégica e pacote

de benefícios: um estudo de caso aplicado ao nível operacional de uma

multinacional. Revista de Administração da Universidade Federal de Santa

Maria, vol 4, núm 2, maio-agosto, 2011.

CHIAVENATO, Idalberto. Recursos humanos: o capital humano das

organizações.8 ed. São Paulo:Atlas,2004.

CHIAVENATO, Idalberto. Gestão de Pessoas – o novo papel de Recursos

Humanos. São Paulo: Ed. Campos, 1999, Parte II – Agregando Pessoas -

Capítulos 9,10 e 11.

HIPÓLITO, J. A. M., A gestão da administração salarial em ambientes

competitivos: análise de uma metodologia para construção de sistemas de

remuneração por competências. São Paulo. FEA_USP,2000.Dissertação

de mestrado.

MARRAS, Jean Pierre. Administração de RH – Do operacional ao

estratégico. São Paulo: Futura, 2002.

LIMONGE-FRANÇA, Ana Cristina e vários autores. As pessoas na

Organização, São Paulo, Editora Gente.