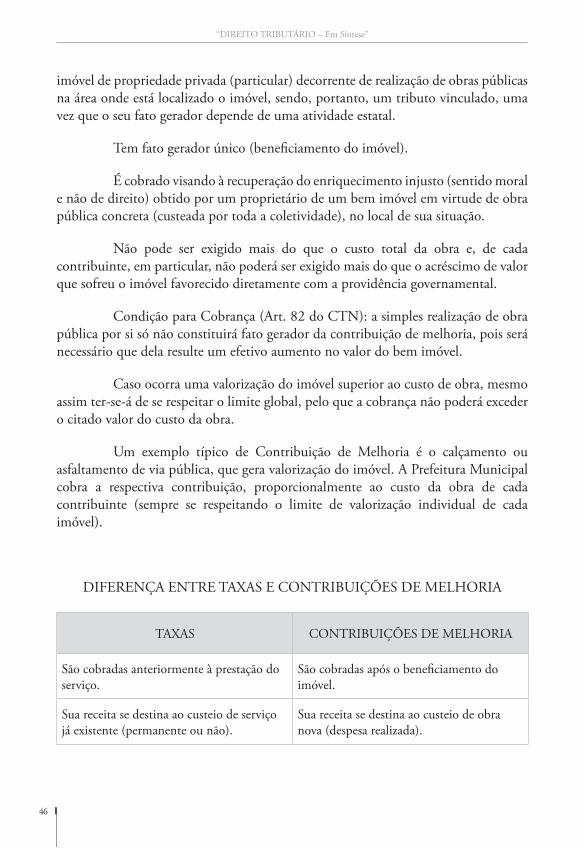

direito tributário - anfip.org.br · maria do carmo costa pimentel - vice-presidente de política...

TRANSCRIPT

DireitoTributário“Em Síntese”

ANFIP - Associação Nacional dos Auditores Fiscais da Receita Federal do BrasilConselho exeCutivo

Assunta Di Dea Bergamasco - PresidenteJoão laércio Gagliardi Fernandes - vice-Presidente

Fábio Galízia Ribeiro de Campos - vice-Presidente de Assuntos FiscaisMaria do Carmo Costa Pimentel - vice-Presidente de Política de Classe e Relações interassociativas

Marcelo oliveira - vice-Presidente de Política salarialsandra tereza Paiva Miranda - vice-Presidente de Assuntos da seguridade social

Armando dos Santos - Vice-Presidente de Cultura Profissionalnildo Manoel de souza - vice-Presidente de Aposentadorias e Pensões

Antônio silvano Alencar de Almeida - vice-Presidente de serviços AssistenciaisManoel eliseu de Almeida - vice-Presidente de Assuntos Jurídicos

Miguel Arcanjo simas nôvo - vice-Presidente de Assuntos tributáriosJoão Alves Moreira - vice-Presidente de Administração, Patrimônio e Cadastro

luiz Mendes Bezerra - vice-Presidente de Finançaseucélia Maria Agrizzi Mergar - vice-Presidente de Planejamento e Controle orçamentário

ovídio Palmeira Filho - vice-Presidente de Comunicação socialMaruchia Mialik - vice-Presidente de Relações Públicas

Rodrigo da Costa Possas - vice-Presidente de Assuntos ParlamentaresMaria Bernadete sampaio Bello - vice-Presidente de tecnologia da informação

Conselho FisCAlCarlos Roberto Bispo (MG) - Coordenador

Ary Gonzaga de lellis (Go) - MembroJorge Cezar Costa (se) - Relator

Conselho De RePResentAntesDulce Wilennbring de lima (Rs) - Coordenadora

Ana Mickelina B. Carreira (MA) - vice-CoordenadoraRozinete Bissoli Guerini (es) - secretária

léa Pereira de Mattos (DF) - secretária-Adjunta

AC – heliomar lunzAl - Francisco de Carvalho Melo

AP - emir Cavalcanti FurtadoAM - Cleide Almeida novoBA - luiz Antônio Gitirana

Ce - eliezer xavier de AlmeidaGo - nilo sérgio de lima

Mt – Manoel de Matos FerrazMs - Cassia Aparecida Martins de A. vedovatte

MG - lúcio Avelino de BarrosPA - Maria oneyde santos

PB - lucimar Ramos de lima Ramalho

PR - Ademar BorgesPe - Abias Amorim Costa

Pi - Guilhermano Pires F. CorreaRJ - sérgio Wehbe Baptista

Rn - Maria Aparecida F. Paes lemeRo - eni Paizanti de laia Ferreira

RR - Andreluiz spagnuolo AndradesC - Pedro Dittrich Júnior

sP - Margarida lopes de Araújose - Jorge lourenço Barros

to - Márcio Rosal Bezerra Barros

Fundação Anfip de Estudos da Seguridade SocialConselho CuRADoR

Assunta Di Dea Bergamasco - Presidente

ovídio Palmeira Filho - secretário

sandra tereza Paiva MirandaMaria do Carmo Costa Pimentel

Amauri soares de souzaPedro Dittrich Júnior

Miguel Arcanjo simas novo

suPlenteseurico Cervo

Aloísio Jorge holzmeier

DiRetoRiA exeCutivAFloriano José Martins - diretor Presidente

Ana lúcia Guimarães silva - diretora administrativa

Gláucio Diniz de souza - diretor Financeiro

Márcio humberto Gheller - diretor de Planejamento e Projetos

Rosana escudero de Almeida - diretora de eventos e cursos

suPlentesDécio Bruno lopes

vanderley José Maçaneiro

Conselho FisCAlJosé helio Pereira

ennio Magalhães soares da CâmaraJosé Geraldo de oliveira Ferraz

suPlentesPaulo Freitas Radtke

José Avelino da silva neto

5

“DIREITO TRIBUTÁRIO – Em Síntese”

Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil

DireitoTributário“Em Síntese”

Miguel Arcanjo Simas Nôvo(coord.) Rodrigo da Costa Pôssas (coord.)

Brasília2009

Copyright @ 2009 - Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil (ANFIP)A reprodução do todo ou parte deste documento é permitida somente com a autorização prévia e oficial da ANFIP.

Disponível em: www.anfip.org.brISBN: 978-85-62102-02-8Tiragem desta edição: 4.000 exemplaresimpresso no Brasil

1ª edição: 2009

Grupo de trabalho constituído para realização do estudo:Coordenação: Vice-presidência de Estudos e Assuntos TributáriosColaboração: Vice-Presidência de Assuntos Parlamentares Revisão ortográfica: Gerson MenezesCapa e editoração eletrônica: Gilmar Eumar Vitalino

Normalização bibliográfica: Bibliotecária / registro CRB1-1159

Associação nacional dos Auditores Fiscais da Receita Federal do Brasil (AnFiP) Direito tributário em síntese / Miguel Arcanjo Simas Novo; Rodrigo da Costa Pôssas (coords). Brasília : ANFIP, 2009. 138p.

ISBN 978-85-62102-02-8

1. Direito tributário I. Título. II. Novo, MiguelArcanjo simas (coords.) iii. Pôssas, Rodrigo da Costa (coord.) CDU 34:336.22

ÍNDICE

APRESENTAÇÃO ..................................................................................................................................... 13

PRIMEIRA PARTE – CONCEITOS FUNDAMENTAIS

CAPÍTULO I – O DIREITO TRIBUTÁRIO .......................................................................................... 151. Direito Tributário: Relação Jurídica .................................................................................152. Autonomia do Direito Tributário ....................................................................................153. Recepção do CTN pela Constituição de 1988 .................................................................164. Correlação do Direito Tributário com Outras Disciplinas ...............................................174.1. Relação com o Direito Constitucional ..........................................................................174.2. Relação com o Direito Internacional ............................................................................184.3. Relação com o Direito Administrativo ..........................................................................184.4. Relação com o Direito Financeiro.................................................................................194.5. Relação com o Direito Penal .........................................................................................194.6. Relação com o Direito Privado (Civil e Comercial) ......................................................204.7. Relação com o Direito Processual Civil.........................................................................205. Receitas Públicas .............................................................................................................215.1. Originárias (ou Patrimoniais) .......................................................................................225.2. Derivadas (ou Não Patrimoniais) ..................................................................................22

CAPÍTULO II – DA COMPETÊNCIA TRIBUTÁRIA ......................................................................... 231. Noções Gerais .................................................................................................................232. Poder de Legislar .............................................................................................................233. Indelegabilidade ..............................................................................................................244. Atribuição de Funções .....................................................................................................245. Modalidades ....................................................................................................................256. Competência Privativa na Constituição ...........................................................................256.1. União (CF, artigos 148; 149; 153, I ao VII; e 154, II): .................................................256.2. Estados e Distrito Federal (CF, art. 155, I ao III): .........................................................266.3. Municípios (CF, art. 156, I ao III): ...............................................................................267. Contribuição para Custeio de Iluminação Pública ...........................................................278. Contribuição Estadual e Municipal de Sistema de Previdência ........................................27

CAPÍTULO III – LIMITAÇÕES AO PODER DE TRIBUTAR ........................................................... 281. Imunidades Tributárias ....................................................................................................282. Principais Hipóteses de Imunidade ..................................................................................282.1. Isenções Tributárias ......................................................................................................282.2. Classificações das Isenções ............................................................................................29

CAPÍTULO IV – PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS .......................................... 30

1. Noções Gerais .................................................................................................................302. Princípio da Legalidade Tributária (art. 150, I): ...............................................................303. Princípio da Anterioridade da Lei Tributária ....................................................................314. Princípio da Igualdade Jurídica Tributária (art. 150, II, da C.F.) ......................................315. Princípio da Capacidade Contributiva .............................................................................326. Princípio da Hierarquia das Fontes Formais do Direito ...................................................327. Princípio da Vedação de Impostos Confiscatórios (art. 150, IV) ......................................338. Princípio da Vedação de Impostos Proibitivos ..................................................................339. Princípio da Irretroatividade da Lei Tributária (art. 150, III, a) ........................................3310. Princípio da Imunidade Recíproca sobre Patrimônio, Renda ou Serviços, uns dos outros (art. 150, inciso VI, alínea “a”). ....................................................................3311. Princípio da Imunidade dos Templos de qualquer culto .................................................3412. Princípio da Vedação à Limitação ao Tráfego de Pessoas/Bens (art. 150, V) ...................3413. Princípio da Imunidade dos Partidos Políticos, Fundações, Entidades Sindicais de Trabalhadores e Instituições de Educação e Assistência Social, sem fins lucrativos (art. 150, VI, “c”). ..................................................................................3414. Princípio da Imunidade dos Livros, Jornais e Periódicos e o papel destinado à sua Impressão (art. 150, VI, d). .........................................................................................35

CAPÍTULO V – DOS TRIBUTOS .......................................................................................................... 361. Definição de Tributo .......................................................................................................362. Finalidades Básicas do Tributo ........................................................................................373. Natureza Jurídica do Tributo ...........................................................................................374. Espécies de Tributos ........................................................................................................384.1 Imposto .........................................................................................................................394.1.1. Classificação Geral dos Impostos ...............................................................................394.2. Taxas ............................................................................................................................424.3. Contribuição de Melhoria ............................................................................................454.4. Contribuições ...............................................................................................................474.5. Empréstimo Compulsório ............................................................................................47

SEGUNDA PARTE – NORMAS GERAIS DE DIREITO TRIBUTÁRIO

CAPÍTULO I – FONTES DO DIREITO TRIBUTÁRIO ..................................................................... 491 Noções Gerais ..................................................................................................................492. Leis .................................................................................................................................503. Medidas Provisórias .........................................................................................................523.1. Histórico Constitucional ..............................................................................................523.2. Entendimento do STF sobre a Eficácia das Medidas Provisórias até a EC Nº. 32/2001 ...............................................................................................................533.3. A Medida Provisória após a EC Nº 32/2001 ................................................................533.4. Perda da Eficácia...........................................................................................................554. Decretos ..........................................................................................................................55

5. Tratados ou Convenções Internacionais ...........................................................................556. Resoluções .......................................................................................................................567. Atos Normativos .............................................................................................................578. Decisões Administrativas .................................................................................................579. Usos e Costumes .............................................................................................................5810. Convênios Internos ......................................................................................................5811. Jurisprudência e Doutrina .............................................................................................58

CAPITULO II – VIGÊNCIA E APLICAÇÃO DA LEGISLAÇÃO TRIBUTÁRIA ............................ 591. Vigência da Legislação Tributária .....................................................................................592. Vigência no Tempo pelas Regras da Legislação Tributária ...............................................613. Vigência – Contribuições ao Custeio da Seguridade Social ..............................................614. Vigência no Tempo pela Lei de Introdução do Código Civil - LICC ...............................625. Vigência da Lei Tributária no Espaço ...............................................................................636. Aplicação da Legislação Tributária ..................................................................................64

CAPÍTULO III – DA OBRIGAÇÃO TRIBUTÁRIA ............................................................................. 661. Noções Gerais .................................................................................................................662. Obrigação Tributaria Principal ou Acessória ....................................................................673. Fato Gerador ...................................................................................................................683.1. Conceito e Espécies ......................................................................................................683.2. Elementos Básicos do Fato Gerador ..............................................................................683.3. Momento da Ocorrência do Fato Gerador ....................................................................693.4. Fatores Irrelevantes à Definição do Fato Gerador ..........................................................704. Sujeito Ativo ...................................................................................................................715. Sujeito Passivo .................................................................................................................715.1 Tipos de Sujeitos Passivos (artigo 121, parágrafo único, do CTN) .................................725.2. Modalidades de Sujeição Passiva Indireta ......................................................................725.2.1. Responsabilidade por Transferência ..........................................................................725.2.1.1. Solidariedade ..........................................................................................................735.2.1.2. Sucessão .................................................................................................................745.2.1.3. Responsabilidade de Terceiros .................................................................................755.2.2. Responsabilidade por Infrações ..................................................................................765.3. Exclusão da Responsabilidade pela Denúncia Espontânea ............................................775.4. Capacidade Tributária ..................................................................................................775.5. Domicílio Tributário ....................................................................................................785.6. Estabelecimento - Definição .........................................................................................79

CAPÍTULO IV – CRÉDITO TRIBUTÁRIO ......................................................................................... 801. Noções Gerais .................................................................................................................802. Constituição do Crédito Tributário .................................................................................802.1. Lançamento .................................................................................................................802.2. Ato Vinculado e Obrigatório ........................................................................................812.3. Caráter Declaratório do Lançamento ............................................................................822.4. Lançamento com Base na Lei Vigente à Época do Fato Gerador ...................................82

2.5. Hipóteses de Alteração do Lançamento ........................................................................83 2.6. Modalidades do Lançamento Tributário ......................................................................842.6.1. Lançamento por Declaração (Artigo 147 do CTN) ...................................................842.6.2. Lançamento Direto ou Ex Officio (art. 149 do CTN) ...............................................852.6.3. Lançamento por Homologação ou Auto-Lançamento (art. 150 do CTN) .................853. Suspensão do Crédito ......................................................................................................863.1. Noções Gerais ..............................................................................................................863.2. Moratória .....................................................................................................................863.3. Depósito do seu Montante Integral ..............................................................................863.4. Interposição de Recurso Administrativo com Efeito Suspensivo ....................................873.5. Concessão de Liminar em Mandado de Segurança .......................................................873.6. Concessão de Medida Liminar ou de Tutela Antecipada, em outras espécies de Ação Judicial. .....................................................................................................873.7. Parcelamento ................................................................................................................884. Extinção do Crédito Tributário ........................................................................................884.1. Pagamento ...................................................................................................................884.2. Compensação ...............................................................................................................894.3. Transação .....................................................................................................................894.4. Remissão ......................................................................................................................894.5. Prescrição e Decadência ...............................................................................................904.5.1. Decadência ................................................................................................................904.5.2. Prescrição ..................................................................................................................914.5.3. FGTS – Prescrição Trintenária ...................................................................................924.6. Conversão de Depósito em Renda ................................................................................924.7. Pagamento Antecipando e Homologação do Lançamento ............................................934.8. Consignação em Pagamento .........................................................................................934.9. Decisão Administrativa Irreformável .............................................................................944.10. Decisão Judicial Transitada em Julgado .......................................................................944.11. Dação em Pagamento .................................................................................................945. Normas sobre o Pagamento do Crédito ..........................................................................956. Restituição dos Indébitos Tributários ...............................................................................957. Exclusão do Crédito Tributário ........................................................................................977.1. Isenção .........................................................................................................................977.2. Anistia .........................................................................................................................998. Garantias e Privilégios do Crédito Tributário ...................................................................1018.1. Garantias ......................................................................................................................1018.2. Preferências ..................................................................................................................1029. Administração Tributária .................................................................................................1049.1. Procedimentos da Fiscalização Tributária ......................................................................1049.2. Sigilo Fiscal ..................................................................................................................1079.3. Dívida Ativa Tributária .................................................................................................1089.4. Certidão Negativa ........................................................................................................10910. Contagem de Prazo .......................................................................................................110

11. Consolidação da Legislação Tributária ...........................................................................110

TERCEIRA PARTE – OS PRICIPAIS IMPOSTOS NO SISTEMA TRIBUTÁRIO

CAPÍTULO I - IMPOSTOS DE COMPETÊNCIA PRIVATIVA DA UNIÃO .................................... 1111. Imposto de importação....................................................................................................1112. Imposto de exportação ....................................................................................................1123. Imposto sobre a renda e proventos de qualquer natureza ................................................1144. Imposto sobre produtos industrializados ..........................................................................1175. Imposto sobre operações de crédito, câmbio e seguro e sobre operações relativas a título e valores mobiliários ...................................................................................1196. Imposto sobre a propriedade territorial rural ...................................................................1217. Simples Nacional .............................................................................................................122

CAPÍTULO II - IMPOSTOS DE COMPETÊNCIAS DOS ESTADOS E DO DISTRITO FEDERAL1. Imposto sobre transmissão “causa mortis” e doação de quaisquer bens e direitos (ITCD) ........................................................................................................1242. Imposto sobre circulação de mercadorias e serviços – ICMS ............................................1243. Imposto sobre propriedade de veículos automotores – IPVA............................................126

CAPÍTULO III - IMPOSTOS DE COMPETÊNCIA DOS MUNICÍPIOS ......................................... 1271. Imposto sobre propriedade Predial e Territorial Urbana – IPTU .....................................1272. Imposto sobre a transmissão “inter vivos” de bens imóveis – ITBI ...................................1273. Imposto sobre serviços de qualquer natureza - ISS ...........................................................128

QUARTA PARTE – AS PRINCIPAIS CONTRIBUIÇÕES FEDERAIS

CAPÍTULO I - CONSIDERAÇÕES GERAIS ........................................................................................ 129

CAPÍTULO II - DAS CONTRIBUIÇÕES SOCIAIS ............................................................................ 1301. Contribuições para a Seguridade Social ...........................................................................1301.1. Contribuições sobre a Folha de Salários e demais Rendimentos do Trabalho .................1301.2. Cofins ..........................................................................................................................1301.3. Pis/Pasep ......................................................................................................................1321.4. Demais Contribuições para a Seguridade Social ............................................................133

CAPÍTULO III - DAS OUTRAS CONTRIBUIÇÕES SOCIAIS ......................................................... 1341 Contribuição do Salário-Educação ...................................................................................1342. Contribuição para Terceiros .............................................................................................134

SIGLAS UTILIZADAS ......................................................................................................135

BIBLIOGRAFIA.................................................................................................................136

13

APRESENTAÇÃO

Trata-se de mais uma publicação de temas técnicos que a ANFIP – Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil proporciona aos seus associados, cumprindo com um de seus principais objetivos sociais que é o de “promover o desenvolvimento cultural, em especial a valorização profissional dos Auditores Fiscais da Receita Federal do Brasil - AFRFB”.

Nesta obra, Direito Tributário - Em Síntese, foram desenvolvidos diversos temas contidos no Título VI da Constituição Federal de 1988 e do Código Tributário Nacional. Para que pudesse haver uma melhor abordagem a matéria foi distribuída em quatro grandes partes.

A primeira parte, denominada de conceitos fundamentais, está distribuída em cinco capítulos: i) conceito de Direito Tributário, sua autonomia e sua relação com os outros ramos do direito; ii) da competência tributária; iii) as limitações ao Poder de Tributar; iv) os princípios constitucionais tributários; e v) os conceitos dos diversos tributos previstos no nosso ordenamento jurídico.

A segunda parte trata das normas gerais de Direito Tributário, e está apresentada em quatro capítulos: i) fontes do Direito Tributário; ii) vigência e aplicação da legislação tributária; iii) da obrigação tributária; e iv) do crédito tributário.

Na terceira parte são abordados os principais impostos do sistema tributário, onde os temas foram distribuídos em três capítulos: i) impostos de competência privativa da União; ii) impostos de competência dos Estados e do Distrito Federal; e iii) impostos de competência dos Municípios.

E finalmente, na quarta parte, são apresentadas abordagens sobre as principais contribuições sociais federais. Essa parte foi apresentada em três capítulos: i) considerações gerais sobre as contribuições; ii) das contribuições sociais; e iii) das outras contribuições sociais.

A ANFIP, com a publicação desta obra, espera subsidiar o trabalho dos colegas aliando a teoria ao caso concreto.

Conselho Executivo ANFIP

14

“DIREITO TRIBUTÁRIO – Em Síntese”

15

“DIREITO TRIBUTÁRIO – Em Síntese”

PRIMEIRA PARTE – CONCEITOS FUNDAMENTAIS

CAPÍTULO I – O DIREITO TRIBUTÁRIO

1. Direito Tributário: Relação Jurídica

Direito Tributário – É o ramo do direito que se ocupa das relações entre o fisco e as pessoas sujeitas à tributação, limitando o poder de tributar e protegendo o cidadão contribuinte contra os abusos porventura cometidos pelo Estado.

Rege as relações jurídicas entre o Estado e os particulares, decorrentes da atividade financeira daquele, no que se refere à obtenção de receitas que correspondem ao conceito de tributo.

O Direito Tributário, dessa forma, é uma ciência autônoma, uma vez que se lhe reserva um campo delimitado de estudo para fins didáticos. A autonomia de um ramo do direito, entretanto, não corresponde à independência, pois o Direito Tributário, como qualquer outra disciplina do direito, se socorre dos demais ramos para a busca de institutos e princípios necessários à tributação.

A delimitação do objeto sobre o qual se debruça o Direito Tributário como disciplina autônoma do Direito somente restará precisa por ocasião da definição técnica de tributo, pois é exatamente a relação impositiva entre o Estado e o particular, em que o primeiro exige dinheiro do segundo, de modo compulsório, o objeto de estudos do Direito Tributário.

Logo: O Direito Tributário existe para delimitar o poder de tributar.

2. Autonomia do Direito Tributário

O Direito Tributário se apresenta como um ramo autônomo (relativamente) do direito.

16

“DIREITO TRIBUTÁRIO – Em Síntese”

Indiscutivelmente, o Direito Tributário tem autonomia dogmática, haja vista possuir certos princípios próprios, diferentes dos que são exclusivos de outros ramos do direito, que são seus pilares.

O Direito Tributário possui também autonomia estrutural, isto é, possui certos institutos jurídicos específicos, próprios, diferentes dos existentes nos demais ramos do direito. O Direito Tributário tem conteúdo próprio, específico.

No Direito Tributário encontramos normas próprias que regulam a relação fisco x contribuinte, onde consta a consulta tributária, a obrigação tributária, a capacidade tributária, e outros.

Como os princípios, os métodos e os institutos são distintos dos que informam outros ramos do direito, o Direito Tributário passa a ter certa independência (relativa) para oferecer suas conclusões e defender sua finalidade específica.

Daí a autonomia (relativa) do Direito Tributário perante o direito e os demais ramos jurídicos.

A autonomia do Direito Tributário é, pois, uma realidade indiscutível. Este ramo do direito atinge suas finalidades, alcança os seus objetivos e realiza os seus fins de modo inconfundível. Atende, incontestavelmente, os requisitos dogmáticos e estrutural, essenciais para a autonomia.

Esta autonomia está consagrada também no ápice do nosso ordenamento jurídico, pois a Constituição Federal dedica um capítulo especial ao Sistema Tributário Nacional (artigos 145 a 162) e prevê que lei complementar estabeleça normas gerais em matéria de legislação tributária (artigo 146, inciso III).

Além disso, a existência do CTN — Código Tributário Nacional — é decisiva para derrubar qualquer argumento tendente a questionar a autonomia do Direito Tributário.

3. Recepção do CTN pela Constituição de 1988

De acordo com a teoria da recepção, todas as normas jurídicas em vigência anteriores a um ordenamento constitucional e que não entrem em conflito com este último, são absorvidas pelo sistema jurídico, permanecendo em vigor.

A CF/88, em seu art. 146, inciso III, e suas alíneas, exige a edição de lei

17

“DIREITO TRIBUTÁRIO – Em Síntese”

complementar para estabelecer normas gerais em matéria de legislação tributária, tais como, norma geral aplicável aos entes estatais (União, Estados, Distrito Federal e Municípios), dos institutos da decadência e da prescrição tributárias, etc.

O Código Tributário Nacional teve recepcionada a sua maior parte, e revogados, total ou parcialmente, vários dispositivos, como os relativos aos impostos em espécie, aos empréstimos compulsórios, etc.

Desta forma, a aplicabilidade atual do CTN, sob a égide da Constituição de 1988 decorre do fenômeno, teoria ou princípio da recepção (art. 34, §5 do Ato das Disposições Constitucionais Transitórias).

No aspecto formal, como a Constituição Federal de 1967 exigia que a matéria tributária, em se tratando de “normas gerais, conflitos de competência e limitações ao poder tributante” fosse de natureza complementar, o CTN, diploma que versava sobre tais assuntos, embora fosse lei ordinária, passou a ter “eficácia de lei complementar” por força do princípio da recepção.

4. Correlação do Direito Tributário com Outras Disciplinas

Como já vimos, dizer que o Direito Tributário é autônomo não significa que ele é totalmente independente, uma vez que o sistema jurídico constitui um conjunto orgânico e harmônico, e todos os ramos do Direito se relacionam entre si.

A autonomia do Direito Tributário não vai a limites que o dissociem, por completo, das demais disciplinas jurídicas.

Vejamos essas correlações de outros ramos de direito com o Direito Tributário:

4.1. Relação com o Direito Constitucional

O Direito Tributário possui estreitas ligações com o Direito Constitucional, base fundamental ou alicerce de todos os demais ramos do Direito, que nele encontram os fundamentos e os princípios essenciais.

É na Constituição que encontramos o fundamento do poder fiscal (poder

18

“DIREITO TRIBUTÁRIO – Em Síntese”

de tributar); a discriminação de rendas tributárias, com áreas de competência de cada entidade pública sobre matéria tributária; as limitações de competência tributária; as garantias e os direitos individuais que as normas tributárias devem respeitar; os princípios fundamentais da tributação, tais como o da legalidade tributária, o da anterioridade da lei tributária, o da igualdade tributária, e outros; os princípios não tributários, mas que se acham relacionados com o Direito Tributário, como o princípio da liberdade de profissão, do direito de propriedade e outros.

4.2. Relação com o Direito Internacional

Trata-se de um direito entre nações, com fundamento em um ordenamento que pressupõe a correlação de diversos Estados. Indaga, tanto na parte pública (direito internacional público) como na parte privada (direito internacional privado), dos tratados internacionais, dos sujeitos de direito internacional, do território, da nacionalidade, das sentenças estrangeiras, da guerra externa, e outros.

Existem muitos problemas tributários de ordem internacional, fazendo com que as relações do Direito Tributário com o Direito Internacional sejam íntimas.

Essa interligação se manifesta através da busca de condições que possam evitar que Estados diferentes exerçam direito impositivo de tributos, baseado num mesmo acontecimento econômico, quando o contribuinte (sujeito passivo) se submeta à autoridade de uma pluralidade de Estados soberanos.

São expressões materiais dessa ligação entre o Direito Tributário e o Internacional, os tratados e convenções internacionais que comumente são firmados entre diversas Nações, regulando a tributação, no sentido de evitar a dupla tributação ou até mesmo para adotar princípios de política fiscal.

Como exemplo, o MERCOSUL — Mercado Comum do Cone Sul — firmado, em Assunção, entre a República Federativa do Brasil, a República Argentina, a República do Paraguai e a República Oriental do Uruguai.

4.3. Relação com o Direito Administrativo

O Direito Administrativo tem por objeto os serviços públicos e as relações constituídas para a sua execução. Preocupa-se com a administração pública. Trata da

19

“DIREITO TRIBUTÁRIO – Em Síntese”

formação e do funcionamento dos órgãos do Estado entre si ou com os particulares, regulando as entidades da administração pública (diretas e indiretas), suas relações com as pessoas e o conseqüente controle de seus atos.

O lançamento tributário é regulado por normas de Direito Administrativo. O mesmo acontece com a arrecadação tributária. Os serviços fiscais, as repartições e os órgãos tributários, a arrecadação de tributos, a expedição de certidão negativa de ônus fiscal, o procedimento tributário, e outros, tudo isso é regulado por normas de Direito Administrativo. Toda a administração tributária acha-se fundamentada na função administra tiva.

4.4. Relação com o Direito Financeiro

Como já dissemos, o Direito Tributário originou-se do Direito Financeiro, com quem guarda, ainda, estreitas relações. O estudo do tributo é feito tanto pelo Direito Tributário como pelo Direito Financeiro.

Enquanto no Direito Financeiro, regulador das entradas e saídas e gestão patrimonial do Estado, são fixadas as normas relativas, por exemplo, às previsões arrecadatórias, o Direito Tributário cuida da execução da arrecadação prevista.

4.5. Relação com o Direito Penal

O Direito Penal tem por objeto o ilícito penal, infração jurídica à qual as normas positivas atribuem esse caráter (conduta que cada sociedade conceitua como tal, ao fazê-la condição da imputação de uma sanção penal). O Direito Penal estuda, pois, as normas jurídicas que têm por finalidade a repressão do delito e a preservação da sociedade.

O Direito Tributário também possui o seu regime repressivo, determinando penalidades para os casos de inobservância das suas normas, a fim de assegurar o cumprimento das obrigações tributárias.

Constantemente a multa fiscal é aplicada diante da inobservância das obrigações acessórias (inexistência de escrita fiscal, falta de emissão de Nota Fiscal, etc.). Na aplicação de penalidades para infrações fiscais, certos princípios e regras de Direito Penal são obedecidos.

20

“DIREITO TRIBUTÁRIO – Em Síntese”

Por outro lado, compete ao Direto Penal definir os crimes de ordem tributária; por exemplo, o crime de contrabando, de sonegação fiscal, de excesso de exação e de descaminho.

4.6. Relação com o Direito Privado (Civil e Comercial)

Da mesma forma, relações existem entre o Direito Tributário e o Direito Civil, campo do direito que tem por objeto as relações jurídicas substanciais de ordem privada. Na temática desta última disciplina encontramos matéria relativa às obrigações e contratos (direito das obrigações), à família (direito de família) e às sucessões (direito das sucessões), inclusive matéria ligada ao direito das coisas (posse, propriedade, direitos reais), e às pessoas.

O Direito Tributário é um ramo do direito obrigacional, não se diferenciando neste particular da parte das obrigações do Direito Civil, guardadas as necessárias reservas. O objeto da obrigação tributária é o tributo. O Direito Tributário, da mesma forma, utiliza certos institutos e regras de Direito Civil; por exemplo: as relativas ao domicílio, solidariedade, pessoa e outras.

Portanto, as relações entre os dois ramos do direito são também estreitas.

Também com o Direito Comercial, ramo que regula todos os aspectos relacionados com o exercício do comércio em geral, envolvendo desde as pessoas que podem ser comerciantes, os preços, a compra e venda mercantil, os contratos e obrigações mercantis, as companhias e sociedades comerciais, até os direitos e obrigações dos sócios. No dia-a-dia do exercício das atividades mercantis, em geral pela venda realizada e o lucro auferido, seja por pessoa física ou jurídica, há que se falar na incidência de tributos de forma direta ou indireta, sobre os preços praticados e as receitas obtidas (ICMS/PIS/COFINS/IPI). E é nesse momento que há o relacionamento do Direito Tributário com o Direito Comercial.

4.7. Relação com o Direito Processual Civil

Outra disciplina que tem relações com o Direito Tributário é o Direito Processual Civil, ramo do Direito que disciplina o andamento das ações, atividade dos órgãos do Poder Judiciário e trata das partes do processo. Sua preocupação se acha voltada para a atividade jurisdicional do Estado, a quem compete dirimir as

21

“DIREITO TRIBUTÁRIO – Em Síntese”

questões que surgem entre as pessoas ou grupos de pessoas.

Regula o Direito Processual Civil, a ação, o processo e a lide, inclusive recursos, instrumentos para fazer valer um direito.

As regras e os princípios informativos desse direito instrumental são de interesse para o procedimento administrativo, isto é, para o direito tributário procedimental.

O Direito Tributário possui, também, normas de procedimento para regular a impugnação de lançamentos tributários e respectivos recursos. Muitos interesses entre a Fazenda Pública e o contribuinte são solucionados por meio de regras de direito adjetivo, seja na parte administrativa (procedimento administrativo tributário) ou na parte judicial (processo judicial tributário).

No Direito Tributário encontramos a impugnação de lançamento ou de auto de infração, a reclamação fiscal e o recurso fiscal, que obedecem a normas de processo. Ao lado estão as ações judiciais (por exemplo, a ação de execução fiscal, ação de nulidade de lançamento tributário, mandado de segurança em matéria tributária, e outras), que obedecem a normas de direito processual civil.

5. Receitas Públicas

As receitas públicas são entradas de numerário ou bens que passam a integrar o patrimônio do Poder Público, possuindo a característica fundamental de não serem restituíveis.

Assim, receita pública é a soma de dinheiro percebida pelo Estado, ou órgão público, com aumento de seu patrimônio. Trata-se da soma de bens que o Estado, ou o órgão público, aufere para atender a cobertura de seus gastos ou realizar os seus fins.

Ainda, as receitas públicas, quanto à origem, poderão ser divididas em originárias e derivadas, que o nosso direito positivo denomina de receitas correntes e receitas de capital.

22

“DIREITO TRIBUTÁRIO – Em Síntese”

5.1. Originárias (ou Patrimoniais)

O Estado aufere de suas fontes próprias de riqueza, seja em decorrência de seu patrimônio rendoso, seja em razão do exercício de uma atividade industrial ou comercial.

Decorrem do patrimônio do próprio Estado, de suas fontes imediatas, em razão da administração de bens de seu patrimônio, de sua atividade econômica própria (emprego de trabalho, de capital, de atividade econômica).

As receitas originárias podem ser obtidas em razão da venda de bens; da locação de bens patrimoniais: da exploração direta de atividades industriais, comerciais ou de prestação de serviços; ou de rendas do patrimônio mobiliário (dividendos de ações, juros e outros).

5.2. Derivadas (ou Não Patrimoniais)

São as receitas que o Estado aufere do patrimônio dos indivíduos da comunidade, seja em razão de ordem política, de determinação legal ou da vontade de terceiros. Elas provêm das transferências monetárias que terceiros realizam, coercitivamente ou não, em favor do Estado.

Recebem também o nome de receitas tributárias, em razão de se originarem, na sua maioria, do poder fiscal do Estado exercido sobre o patrimônio de terceiros.

Todo tributo é uma receita derivada, mas nem toda receita derivada é tributo. Por exemplo, as doações e as penalidades administrativas (multas, em geral) são receitas derivadas, mas não são tributos.

23

“DIREITO TRIBUTÁRIO – Em Síntese”

CAPÍTULO II – DA COMPETÊNCIA TRIBUTÁRIA

1. Noções Gerais

É o poder concedido ao ente tributante de instituir e exigir o tributo, bem como de regular o seu valor, a época e a modalidade de pagamento, e de definir as atribuições dos órgãos lançadores, arrecadadores e fiscalizadores.

No Brasil, a competência tributária é definida por um sistema constitucional rígido. Isso porque é na Constituição Federal que vamos encontrar a atribuição, ou, melhor dizendo, a distribuição das receitas tributárias entre os três níveis de Governo (entidades tributantes):

— União (Governo Federal);— Estados e Distrito Federal (Governo Estadual); e— Municípios (Governo Municipal).

2. Poder de Legislar

No artigo 6º do nosso CTN — Código Tributário Nacional, está determinado que a atribuição constitucional de competência tributária compreende a competência legislativa plena, sempre respeitadas as limitações ao poder de tributar prescritas na Constituição Federal, nas Constituições dos Estados e nas Leis Orgânicas do Distrito Federal e dos Municípios.

Ao legislador competente não são impostas quaisquer outras limitações, além daquelas de ordem constitucional. Essa competência legislativa há que respeitar o princípio da legalidade tributária (é vedado exigir ou aumentar tributo sem lei que o estabeleça).

Os tributos cuja receita seja distribuída, no todo ou em parte, a outras pessoas jurídicas de direito público continuam pertencendo à competência legislativa daquela entidade a que tenham sido atribuídos originalmente (artigo 6º, parágrafo único, do CTN).

Assim, embora a receita tributária arrecadada tenha que ser distribuída, como ordena a Constituição Federal, com outra entidade pública, a competência para

24

“DIREITO TRIBUTÁRIO – Em Síntese”

legislar sobre o tributo continua pertencendo ao ente ao qual tenha sido atribuído.

3. Indelegabilidade

O artigo 7º do CTN determina que a competência tributária atribuída a um ente público é indelegável, ou seja, que não pode ser transferida ou cedida a outra pessoa jurídica de direito público.

4. Atribuição de Funções

O artigo 7º do CTN admite que é possível a atribuição das funções de arrecadar ou fiscalizar tributos, ou de executar leis, serviços, atos ou decisões administrativas em matéria tributária, conferida por uma pessoa jurídica de direito público a outra.

É importante ressalvar que essa atribuição das funções de arrecadação e execução tributárias (artigo 7º, §§ 1º ao 3º, do CTN):

compreende as garantias e os privilégios processuais que competem à a) pessoa jurídica de direito público que a conferir;

pode ser revogada, a qualquer tempo, por ato unilateral da pessoa jurídica b) de direito público que a tenha conferido;

não constitui delegação de competência.c)

A atribuição de competência tributária, por força de disposição constitucional, a uma pessoa de direito público outorga a esta uma faculdade que pode ou não ser utilizada. A entidade tributante não é obrigada a decretar o tributo. Tanto que, na hipótese do não-exercício da competência tributária, nenhum direito perde o poder tributante.

O não uso da competência tributária não provoca a decadência, ou seja, a perda do respectivo direito, pois o poder fiscal é imprescritível por natureza.

Além disso, como dispõe o artigo 8º do CTN, o não-exercício da competência tributária não a defere à pessoa jurídica de direito público diversa daquela a que a Constituição Federal a tenha atribuído.

25

“DIREITO TRIBUTÁRIO – Em Síntese”

5. Modalidades

A competência tributária divide-se em:

PRIVATIVA — cada um dos contemplados pela outorga da faculdade de a) tributar poderá exercê-la, livremente, sem a possibilidade de o outro ente federativo vir a tributar o mesmo fato econômico. É o caso dos impostos “nominados”, das contribuições especiais do art. 149, caput, da CF/88 e dos empréstimos compulsórios.

COMUM — é a competência para instituição de taxas e contribuições b) de melhorias, atribuídas a todos os entes políticos. É importante frisar, no entanto, que esta competência deve observar o âmbito das atribuições de cada ente tributante. Não pode a União, por exemplo, instituir uma taxa relativa a um serviço que é de competência dos Estados.

RESIDUAL — É a prevista no art. 154, I, da CF/88, pelo qual a União c) poderá instituir novos impostos mediante lei complementar, desde que não sejam cumulativos e que não tenham como fato gerador ou base de cálculo idêntico aos já discriminados na Constituição.

EXTRAORDINÁRIO – Está prevista no art. 154, II, CF/88 a hipótese d) de a União instituir impostos no caso de guerra externa. Impostos estes que podem estar compreendidos ou não em sua competência tributária, os quais serão suprimidos gradativamente, cessadas as causas de sua criação.

CUMULATIVA OU MÚLTIPLA – Consiste na possibilidade de a União e) instituir impostos estaduais em Território Federal e, se o Território não for dividido em municípios, a União deve instituir, cumulativamente, os impostos municipais. A presente competência tributária encontra-se prevista no art. 147, da Constituição.

6. Competência Privativa na Constituição

6.1. União (CF, artigos 148; 149; 153, I ao VII; e 154, II):

Imposto de Importação (II).a)

26

“DIREITO TRIBUTÁRIO – Em Síntese”

Imposto de Exportação (IE).b)

Imposto sobre a Renda e Proventos de Qualquer Natureza (IR).c)

Imposto sobre Produtos Industrializados (IPI).d)

Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a e) títulos ou valores mobiliários (IOF).

Imposto sobre a Propriedade Territorial Rural (ITR).f )

Imposto sobre Grandes Fortunas.g)

Impostos Extraordinários, na iminência ou no caso de guerra externa, h) compreendidos ou não em sua compe tência tributária, os quais devem ser suprimidos, gradati vamente, tão logo cessarem as causas de sua criação.

Empréstimos Compulsórios.i)

Contribuições Sociais, de intervenção no domínio econô mico e de interesse j) das categorias profissionais ou eco nômicas.

6.2. Estados e Distrito Federal (CF, art. 155, I ao III):

Imposto de Transmissão Causa a) Mortis e Doação, de quaisquer bens ou direitos (ITCMD).

Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre b) Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS).

Imposto sobre a Propriedade de Veículos Automoto res (IPVA).c)

6.3. Municípios (CF, art. 156, I ao III):

Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU).a)

Imposto sobre a Transmissão Inter Vivos, a qualquer título, por ato b)

27

“DIREITO TRIBUTÁRIO – Em Síntese”

oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição (ITIV).

Imposto sobre Serviços de Qualquer Natureza (ISS), não tributados pelo c) ICMS e definidos em lei complementar.

7. Contribuição para Custeio de Iluminação Pública

A EC nº 39/2002 admitiu uma nova competência para Municípios e o Distrito Federal, relativa à instituição da contribuição para custeio de iluminação pública, mediante inclusão do artigo 149-A à CF, nestes termos:

Os Municípios e o Distrito Federal poderão instituir contribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública, observado o disposto no art. 150, I e III.

8. Contribuição Estadual e Municipal de Sistema de Previdência

A própria Constituição Federal, no parágrafo único do seu artigo 149, como exceção, permite aos Estados, ao Distrito Federal e aos Municípios instituírem contribuição, a ser cobrada apenas de seus servidores, para o custeio, em benefício destes, de sistema de previdência e de assistência social.

28

“DIREITO TRIBUTÁRIO – Em Síntese”

CAPÍTULO III – LIMITAÇÕES AO PODER DE TRIBUTAR

1. Imunidades Tributárias

As imunidades tributárias, que sempre são relacionadas a liberdades, ajudam a delimitar o campo tributário, excepcionando determinadas situações, que ficam, portanto, fora do campo de exercício da competência tributária. A imunidade é, assim, uma limitação da competência tributária. É chamada de “não-incidência qualificada ou especial”, pelo fato de que impede a instituição de tributos em virtude de determinação constitucional.

As vedações ou imunidades constitucionais são absolutas. Qualquer pretensão estatal nesse campo é nula de pleno direito. A Constituição veda expressamente a instituição de tributos relativamente a certas pessoas ou coisas.

Os casos de imunidade só existem em relação a impostos, conforme determina o art. 150, VI, da CF. Não há, portanto, imunidade com relação às taxas e às contribuições.

2. Principais Hipóteses de Imunidade

Imunidade genérica: nesse caso a imunidade não se restringe apenas ao a) patrimônio, renda ou serviços, refere-se a todos os impostos; e

Imunidade específica: que diz respeito a um único imposto. b)

2.1. Isenções Tributárias

Segundo Rubens Gomes de Souza, isenção é a dispensa legal do pagamento do tributo. As isenções se submetem ao princípio da legalidade. Assim, só podem ser concedidas por lei, strito sensu. As isenções tributárias são normalmente concedias por lei ordinária proveniente da pessoa política competente para criar o tributo.

As isenções, quando concedidas por lei ordinária, podem alcançar as taxas,

29

“DIREITO TRIBUTÁRIO – Em Síntese”

os impostos e/ou contribuições de melhoria. A lei complementar pode criar isenções para os tributos que foram instituídos por lei complementar, tais como empréstimos compulsórios, impostos residuais e contribuições do art. 195, § 4º, da CF/88.

2.2. Classificações das Isenções

a) Isenções autônomas: são aquelas concedidas pela própria pessoa política tributante, titular da competência para instituir e cobrar o referido tributo. Tais isenções são a regra; e

b) Isenções heterônomas: são as concedidas por pessoa política distinta daquela que é titular da competência para instituir o tributo.

30

“DIREITO TRIBUTÁRIO – Em Síntese”

CAPÍTULO IV – PRINCÍPIOS CONSTITUCIONAIS TRIBUTÁRIOS

1. Noções Gerais

A palavra princípio se acha ligada à idéia de ponto de partida, de base, de fundamento, isto é, de proposição básica ou verdade primeira.

2. Princípio da Legalidade Tributária (art. 150, I):

Também chamado de Princípio da Reserva Legal ou da Estrita Legalidade, é a qualidade daquilo que é conforme a lei; relativo à lei.

É vedado exigir ou aumentar tributo sem lei que o estabeleça.

Este princípio divide-se em:

Genérico: somente a lei formal, emanada do Poder Legislativo, é fonte do direito;a)

Específico: não basta a lei formal reconhecer a existência do tributo; precisa b) ela consignar todos os seus elementos essenciais.

Como conseqüências desse princípio temos:

tem o sentido de que todo ato do Estado que interfira na liberdade do a) indivíduo, aumentando suas obrigações ou deveres, deve estar apoiado em lei formal (emanada do Poder Legislativo);

defende o patrimônio privado do cidadão contra prováveis atos da b) Administração. O Poder Executivo não pode exigir nenhum tributo que não tenha sido definido por lei, a qual deve estar ajustada às garantias constitucionais;

consagra que somente o Poder Legislativo é o titular do poder fiscal do c) Estado.

31

“DIREITO TRIBUTÁRIO – Em Síntese”

Outro ponto muito discutido em relação ao princípio da legalidade é a competência estabelecida no artigo 62 da Constituição:

Os consumidores, por força de medidas estabelecidas em lei, devem ser esclarecidos a respeito dos impostos que incidem sobre mercadorias e serviços (§ 5º do artigo 150 da CF).

3. Princípio da Anterioridade da Lei Tributária

Os tributos sujeitos a este princípio só poderão ser cobrados a partir do exercício seguinte àquele em que a lei os instituiu ou alterou, e está previsto na CF/88, no art. 150, inciso III, letra b.

Como exceção desse princípio, por força do artigo 153, § 1º da Constituição, o Poder Executivo da União, observadas as condições e os limites estabelecidos em lei, pode alterar as alíquotas dos impostos de Importação, Exportação, sobre Produtos Industrializados e sobre Operações de Crédito, Câmbios, Seguro, ou relativas a títulos ou valores mobiliários e dos Extraordinários (cobrados na iminência ou no caso de guerra externa).

4. Princípio da Igualdade Jurídica Tributária (art. 150, II, da C.F.)

Também chamado de Princípio da Isonomia ou Princípio da Equidade, ele não é privativo do Direito Tributário; pertence ao mundo geral do direito.

A lei é igual para todos e a todos se aplicará com igualdade.

Esse princípio busca apenas uma igualdade relativa, assegurando um mesmo tratamento às pessoas, físicas ou jurídicas, que se encontram em situações idênticas. É com fundamento num mínimo de igualdade que existe a igualdade de todos.

Há duas concepções que existem a respeito desse princípio:

IGUALDADE DIANTE DA LEI — todos se encontram, diante da 1) norma jurídica, em um mesmo pé de igualdade, não havendo privilégios de qualquer natureza. Nesse ponto, o princípio é dirigido ao intérprete e

32

“DIREITO TRIBUTÁRIO – Em Síntese”

ao aplicador da lei;

IGUALDADE NA LEI — A norma jurídica deve dispor de maneira 2) geral e com igualdade para todos os casos que ela regula; nela não pode haver discriminação baseada em critérios de relevância proibidos, mas tão-somente quando existam fundadas razões de fato, que indiquem real existência de diferenças.

O legislador deve se abster de criar desigualdades por ocasião da elaboração das leis; é uma limitação dirigida ao legislador.

5. Princípio da Capacidade Contributiva

Origina-se do ideal da justiça distributiva. É o princípio pelo qual cada pessoa deve contribuir para as despesas da coletividade de acordo com a sua aptidão econômica.

O tributo é justo desde que adequado à capacidade econômica da pessoa que deve suportá-lo.

Então, este princípio elege uma das seguintes aptidões do contribuinte: capacidade contributiva ou possibilidade de suportar o ônus tributário.

6. Princípio da Hierarquia das Fontes Formais do Direito

As normas que integram o ordenamento jurídico formam uma estrutura única, totalizadora. O seu todo é considerado como unidade.

Embora formando uma unidade, o certo é que as diferentes normas jurídicas do ordenamento tributário não possuem, entre si, um mesmo valor hierárquico. Assim, no sistema jurídico, vamos encontrar fontes superiores e inferiores numa escala ascendente, que formam a hierarquia das fontes formais do direito.

A Constituição é a norma ápice. Desta e na conformidade desta é que se estabelece a gradação hierárquica entre as diversas fontes.

A violação ao princípio da hierarquia das leis tributárias representa uma inconstitucionalidade.

33

“DIREITO TRIBUTÁRIO – Em Síntese”

7. Princípio da Vedação de Impostos Confiscatórios (art. 150, IV)

A Constituição não admite imposto que resulta em confisco.

Por imposto confiscatório devemos entender aquele que absorve grande parte do valor da propriedade ou de sua renda, havendo uma diferença apenas entre o imposto constitucional e o confiscatório.

8. Princípio da Vedação de Impostos Proibitivos

É consagrado pela Constituição Federal ao assegurar a liberdade de iniciativa (art. 5º, IV e VI), a liberdade de qualquer trabalho, ofício ou profissão (art. 5º, XIII) e a liberdade de associações (art. 5º, XVIII).

Tais premissas constitucionais não permitem que sejam criados impostos que venham tolher ou cercear essas garantias e direitos.

9. Princípio da Irretroatividade da Lei Tributária (art. 150, III, a)

Em caráter excepcional, que, por isso mesmo, só abrange os casos especificados expressamente, o CTN, no art. 106, arrola as hipóteses em que a lei fiscal se aplica a atos ou a fatos ocorridos antes de sua vigência.

Isso ocorre quando o dispositivo dá interpretação autêntica a outro ou outros de lei anterior, exclui penalidade desta, e, ainda, quando assume a característica lex mitior (lei melhor).

10. Princípio da Imunidade Recíproca sobre Patrimônio, Renda ou Serviços, uns dos outros (art. 150, inciso VI, alínea “a”).

Essa imunidade é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços vinculados a suas finalidades essenciais ou às delas decorrentes (art. 150, § 2º).

É importante ressalvar que essas vedações (Imunidade Recíproca) não se

34

“DIREITO TRIBUTÁRIO – Em Síntese”

aplicam ao patrimônio, à renda e aos serviços relacionados com exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimen tos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagar Imposto relativamente ao bem imóvel.

Essas vedações compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas (art. 150, § 4º).

11. Princípio da Imunidade dos Templos de qualquer culto

Exclusivamente com relação ao patrimônio, à renda e aos serviços, relacionado com as suas finalidades essenciais (artigo 150, VI, “b” e § 4º).

Assim, por exemplo, se a entidade praticar atos de comércio (compra e venda de bens e serviços), tais operações são tributáveis, por não terem característica de finalidade essencial (religiosa).

12. Princípio da Vedação à Limitação ao Tráfego de Pessoas/Bens (art. 150, V)

É proibido o estabelecimento de limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais, ressalvada a permissão para a cobrança de pedágio pela utilização de vias conservadas pelo Poder Público.

13. Princípio da Imunidade dos Partidos Políticos, Fundações, Entidades Sindicais de Trabalhadores e Instituições de Educação e Assistência Social, sem fins lucrativos (art. 150, VI, “c”).

Essa vedação compreende somente o patrimônio, a renda e os serviços, relacionados com as suas finalidades essenciais.

Assim, por exemplo, se a entidade praticar atos de comércio (compra e venda de bens e serviços), tais operações são tributáveis, por não terem característica de finalidade essencial (por exemplo, assistência à criança e ao adolescente).

35

“DIREITO TRIBUTÁRIO – Em Síntese”

14. Princípio da Imunidade dos Livros, Jornais e Periódicos e o papel destinado à sua Impressão (art. 150, VI, d).

Este princípio tem a ver com a divulgação da cultura, da informação e do conhecimento. Atualmente, questiona-se se as obras eletrônicas (CDs e outros meios de gravação de livros, periódicos e demais elementos de informação) são abrangidas ou não por tal imunidade, dada a evolução da eletrônica e a proliferação de novas formas de armazenamento de conteúdo.

36

“DIREITO TRIBUTÁRIO – Em Síntese”

CAPÍTULO V – DOS TRIBUTOS

1. Definição de Tributo

Rubens Gomes de Souza define o tributo como sendo “a receita derivada que o Estado arrecada mediante o emprego da sua soberania, nos termos fixados em lei, sem contraprestação diretamente equivalente, e cujo produto se destina ao custeio das atividades que lhe são próprias”.

O Direito Tributário trata dos princípios e normas concernentes à utilização, pelo Estado, de seu poder fiscal (soberania), regulando os aspectos relativos à criação e à aplicação dos tributos e analisando as conseqüentes relações jurídicas tributárias que surgem entre a entidade pública tributante e os contribuintes.

O tributo, no Direito Tributário, é o objeto da relação jurídica.

O artigo 3º do CTN — Código Tributário Nacional — define assim TRIBUTO:

“Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.”

O tributo é uma obrigação ex lege em moeda, que não se constitui sanção por ato ilícito e tem como sujeito ativo, normalmente uma pessoa política e, por sujeito passivo, qualquer pessoa apontada na lei da entidade tributante.

- é uma obrigação ex lege – Obrigação é o vínculo abstrato de conteúdo patrimonial, pelo qual, alguém, sujeito passivo, vê-se compelido a dar, fazer, não fazer ou suportar algo em favor de outrem, sujeito ativo.

- o tributo deriva direta e imediatamente da vontade da lei; por isso, é uma obrigação ex lege. Nasce do fato descrito na lei e, por ela considerado, apto a desencadear obrigações tributárias. É diferente da obrigação ex vontate – a Fazenda não vai saber se o contribuinte queria ou não pagar . Por esta razão que a capacidade tributária passiva é diferente de capacidade civil (incapaz tem que pagar tributo)

- em moeda - a lei só pode obrigar o contribuinte a pagar o tributo em

37

“DIREITO TRIBUTÁRIO – Em Síntese”

moeda, não terá que pagar em espécie. Deve ser moeda corrente - reais. É obrigação de dar – dare pecuniam. É possível, se o contribuinte quiser ou puder poderá pagar o tributo com algo que, em moeda, possa se exprimir. (Dação)

- não constitui sanção - O tributo além de ser uma obrigação ex lege de dar moeda, não se constitui sanção por ato ilícito. O tributo não é multa. Tem por pressuposto a prática de um fato lícito qualquer, diferente de multa, que pressupõe o descumprimento de um dever jurídico.

- um ato ilícito sozinho não pode gerar tributo, mas ele pode existir remotamente na cadeia (ex. bicheiro deve pagar IR). Prevalece a teoria non olet (não tem cheiro) que diz que não importa a origem do tributo, só não pode derivar diretamente de ato ilícito.

- o tributo incide sempre sobre fatos que trazem riqueza, economicamente considerando (traz ganhos para a pessoa que praticar o ato).

2. Finalidades Básicas do Tributo

São três as finalidades básicas do tributo:

Fiscal: quando seu principal objetivo é a arrecadação de recursos financeiros para o Estado;

Extrafiscal: quando seu objetivo principal é a interferência do domínio econômico, buscando um efeito diverso da simples arrecadação de recursos financeiros;

Parafiscal: quando seu objetivo é a arrecadação de recursos para o custeio de atividades que, em princípio, não integram funções próprias do Estado, mas este as desenvolve através de entidades específicas.

3. Natureza Jurídica do Tributo

Nos termos do artigo 4º do CTN, a natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevante para qualificá-la:

38

“DIREITO TRIBUTÁRIO – Em Síntese”

- A denominação e demais características formais adotadas pela lei;

- A destinação legal do produto da sua arrecadação.

Observando-se, portanto, o fato gerador de uma obrigação e comparando-o com as hipóteses previstas na Constituição para a instituição de tributos, verifica-se se aquela obrigação é o objeto de uma prestação de índole tributária ou não. A espécie tributária também é verificada analisando-se o fato gerador do tributo. Assim, evita-se que o Estado modifique o nome ou a característica do tributo a fim de invadir a competência de outro ente político ou institua tributo já existente, camuflando-se sob aspectos formais, como o nome adotado e a destinação do produto de sua arrecadação.

O tributo constitui obrigação ex lege (de lei). Não há tributo sem lei que o decrete, definindo-lhe o fato gerador da obrigação fiscal.

Esse fato gerador caracteriza cada tributo, sendo indiferente o erro ou a malícia do legislador que empregue denominação diversa daquela mencionada na Constituição Federal e no CTN.

O erro na denominação do tributo não prejudica a sua legalidade se, pelo fato gerador, ele se insere razoavelmente na competência da Pessoa de Direito Público que o decretou com nomen iuris (nome jurídico) impróprio (Súmula 306 do STF—Supremo Tribunal Federal).

Entretanto, taxa não pode adotar a base de cálculo de imposto, conforme determina o § 2º do artigo 145 da Constituição, mesmo que da competência do Governo que a instituiu.

4. Espécies de Tributos

Nos termos do artigo 145 da Constituição Federal e do artigo 5º do CTN, tributos são:

Impostos.a)

Taxas, cobradas em razão do exercício do poder de polícia ou pela utilização, b) efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição.

39

“DIREITO TRIBUTÁRIO – Em Síntese”

Contribuição de melhoria, decorrente de obras públicas.c)

Analisando o sistema tributário brasileiro, as contribuições sociais também são espécies de tributo, onde se subdividem em contribuições de intervenção no domínio econômico, contribuições do interesse de categorias profissionais ou econômicas e contribuições de seguridade social, já que a Constituição Federal ressalva quanto à exigibilidade das contribuições previdenciárias (artigo 201 CF), sociais (artigo 149 CF), para a seguridade social (artigo 195 CF) e para o PIS (Programa de Integração Social) e PASEP (Programa de Formação do Patrimônio do Servidor Público (artigo 239 CF), e em favor da OAB, CREA, CRC, CRM e outros órgãos reguladores do exercício de atividades profissionais.

Os empréstimos compulsórios são regulados como tributos, conforme artigo 148 da CF, o qual se insere no Capítulo I - Do Sistema Tributário Nacional.

4.1 Imposto

Conceito Legal — art. 16 do CTN:

É um tributo não vinculado, porque é devido pelo contribuinte independentemente de qualquer contraprestação por parte do Estado, destinando-se a atender as despesas gerais da Administração, pelo que só pode ser exigido pela Pessoa Jurídica de Direito Público Interno que tiver competência constitucional para tal.

Bem expressa o caráter de compulsoriedade do imposto por resultar do exercício do poder de imposição pelo Estado, sendo considerado uma obrigação unilateral submetida coercitivamente pelo Estado ao indivíduo.

Os cidadãos devem contribuir para o Estado por meio do pagamento de impostos, a fim de que este possa cumprir suas finalidades e satisfazer as necessidades públicas.

4.1.1. Classificação Geral dos Impostos

Existem vários critérios que podem ser utilizados para a classificação dos impostos. Aqui serão utilizados apenas três: quanto à competência, quanto ao ônus

40

“DIREITO TRIBUTÁRIO – Em Síntese”

tributário e quanto à forma de quantificação. Ao final se fará referencia à classificação dos impostos no CTN.

QUANTO A COMPETÊNCIA

Quanto à competência para instituição os impostos podem ser federais, estaduais e municipais. Esta é a classificação utilizada pela CF/88. Trata-se, portanto, de uma classificação rigorosamente jurídica.

QUANTO AO ÔNUS TRIBUTÁRIO:

Direitos

Incidem sobre o “Contribuinte de Direito”, o qual não tem, pelo menos teoricamente, a possibilidade de repassar para outrem o ônus tributário.

No Imposto de Renda da Pessoa Física assalariada, por exemplo, é o empregado quem suporta a obrigação, não havendo condições de ocorrer à repercussão.

Indiretos

A carga tributária recai sobre o “Contribuinte de Direito”, que o transfere para outrem, O “Contribuinte de Direito” é figura diferente do “Contribuinte de Fato”.

Nem sempre o contribuinte que paga é, efetivamente, quem suporta em definitivo a carga tributária.

Assim:

Contribuinte de direito: pessoa designada pela lei para pagar o imposto.

Contribuinte de fato: pessoa que de fato suporta o ônus fiscal.

Esse aspecto é de importância fundamental na solução dos problemas de restituição do indébito tributário.

O ICMS e o IPI são impostos indiretos, uma vez que o consumidor final é quem, de fato, acaba por suportar a carga tributária, embora não seja designado pela lei como contribuinte desses impostos.

QUANTO À FORMA DE QUANTIFICAÇÃO

41

“DIREITO TRIBUTÁRIO – Em Síntese”

Nesta classificação os impostos podem ser fixos e graduados. Estes se subdividem em proporcional, progressivo e regressivo.

- Fixo

Quando determinado o seu quantum em quantia certa, independentemente de cálculos. A lei estabelece os valores a serem pagos em cada caso. Os impostos fixos estão praticamente em desuso.

- Proporcional

Quando estabelecido em porcentagem única incidente sobre o valor da matéria tributável, crescendo o valor do imposto apenas quando o valor básico para o cálculo sofra crescimento (ICMS, IPI e o ISS, quando incidente sobre a receita). Diz-se, portanto, que o valor do imposto é determinado mediante a aplicação da alíquota sobre a correspondente base de cálculo.

- Progressivo

Progressividade dos impostos significa alíquotas diversas, crescentes na medida em que cresce a base de cálculo do imposto, ou excepcionalmente um outro elemento eleito pelo legislador para esse fim. Quando suas alíquotas são fixadas em porcentagens variáveis e crescentes, conforme a elevação de valor da matéria tributável (IR das PF).

- Regressivos

São os impostos cobrados em porcentagens variáveis e decrescentes, conforme a elevação de valor da matéria tributável;

- Real é o imposto que não leva em consideração as condições inerentes ao contribuinte, incidindo por igual face a qualquer pessoa (Impostos sobre o Patrimônio);

- Pessoal é o imposto que estabelece diferenças tributárias em função de condições inerentes ao contribuinte. Tributa-se de acordo com sua capacidade econômica (IR das pessoas físicas e jurídicas), em decorrência do disposto no § 1º do artigo 145 da CF:

“Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária especialmente para conferir efetividade a esses objetivos, identificar, respeitados os

42

“DIREITO TRIBUTÁRIO – Em Síntese”

direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte”.

QUANTO AO CTN

O CTN, todavia, que entrou em vigor em 1965, na vigência da EC nº 18, classificou os impostos segundo a natureza do fato sobre o qual incidem, e assim os dividiu em quatro grupos: a) impostos sobre o comércio exterior; b) impostos sobre o patrimônio e a renda; c) impostos sobre a produção e a circulação; e d) impostos especiais.

4.2. Taxas

Fato gerador: Art. 77 do CTN.

A instituição de taxas é de competência comum da União, Estados, Distrito Federal e Municípios.

Embora cumulativa a competência dos poderes tributantes para impor taxas, é claro que deve haver uma relação absoluta de causa e efeito para que a cobrança seja regular. É de se verificar, ainda, se o poder de polícia do qual decorreu a concessão justificadora do tributo, ou se o serviço prestado ou o oferecido ao contribuinte competiam ao poder tributante.

Se este segundo aspecto não se revelar positivo, a cobrança da taxa, embora escudada em concessão ou serviços prestados, não se legitimará. É o que dispõe o art. 80 do CTN.

Por exemplo:

Uma Prefeitura concede porte de armas a alguém e cobra uma taxa. Não cabendo aos Municípios o poder de regular portes de armas, a cobrança tributária não se justifica porque, afinal, não houve qualquer concessão válida.

OBJETIVO

As taxas são arrecadadas em razão do exercício do poder de polícia ou pela utilização efetiva ou potencial de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição (CTN, art. 78).

43

“DIREITO TRIBUTÁRIO – Em Síntese”

Para que a taxa possa ser cobrada é fundamental e imprescindível que o serviço exista e esteja em funcionamento, de forma que a sua não utilização decorra unicamente do fato de o contribuinte não querer usá-lo.

Deve ter razoável proporção entre o valor a ser cobrado do contribuinte e as características gerais da atividade estatal vinculante (custo global, em especial). Não podem ser fixadas em função da capacidade contributiva de quem deve pagá-las.

PODER DE POLÍCIA

É o poder que o Estado tem de, limitando o direito individual, promover o bem público.

Indica um poder inerente à Administração Pública, a quem compete vigiar e zelar, eficientemente, pelo interesse coletivo, ou, melhor dizendo, pelo bem comum.

E no uso do seu poder de polícia, a Administração Pública, visando assegurar e promover o bem-estar público, restringe, por meio de normas jurídicas, a liberdade e a propriedade privada nas mais diversas áreas, como nas da saúde, ordem pública, segurança, interesse social e outras.

Dia-a-dia o conceito do poder de polícia alarga-se, abrangendo, cada vez mais, novos campos de ação, chegando a atingir até a proteção dos interesses econômicos da sociedade contra a sonegação, a fraude e o conluio, inclusive a proteção dos consumidores.

A idéia de Estado não pode ser separada da do poder de polícia, pois este é quem assegura ao governo a força suficiente para conduzir a coletividade na busca do bem comum do povo (finalidade do Estado). É por meio do poder de polícia que o Estado pode intervir e disciplinar os diversos campos da vida em sociedade, na busca do bem comum.

A expressão poder de polícia tem seu conteúdo ligado à faculdade discricionária (dentro da lei), que se reconhece à Administração Pública, de restringir e condicionar o uso e gozo de bens, atividades e dos direitos individuais em prol do bem comum.

O artigo 78 do CTN — Código Tributário Nacional – constante do capítulo das Taxas, define o poder de polícia, para efeitos tributários, como sendo:

“Art. 78 — Considera-se poder de polícia atividade da administração

44

“DIREITO TRIBUTÁRIO – Em Síntese”