direito financeiro · direito financeiro receitas públicas prof fábio furtado 5 cauções...

TRANSCRIPT

www.acasadoconcurseiro.com.br

Direito Financeiro

Receitas Públicas

Professor Fábio Furtado

www.acasadoconcurseiro.com.br 3

Aula XXDireito Financeiro

RECEITAS PÚBLICAS

Conteúdo da Aula

• Receitas Públicas – Conceitos e Classificações.

1

RECEITAS PÚBLICAS

RECEITAS EXTRAORÇAMENTÁRIAS (Ingressos Extraorçamentários)

RECEITAS ORÇAMENTÁRIAS

Classificação quanto ao Ingresso

2

www.acasadoconcurseiro.com.br4

RECEITAS EXTRAORÇAMENTÁRIAS (Ingressos Extraorçamentários)

- Cauções recebidas em dinheiro - Retenções na Fonte - Consignações em Folha de Pagamento - Inscrição de Restos a Pagar (Art. 103, parágrafo único da Lei nº 4.320/64) - Operações de Crédito por Antecipação de Receita (ARO; Débitos de Tesouraria) - Salários Não-Reclamados - Depósitos Judiciais - Serviços da Dívida a Pagar (“RP da Dívida Pública”)

3

RECEITAS EXTRAORÇAMENTÁRIAS (Ingressos Extraorçamentários)

- Cauções recebidas em dinheiro - Retenções na Fonte - Consignações em Folha de Pagamento - Inscrição de Restos a Pagar (Art. 103, parágrafo único da Lei nº 4.320/64) - Operações de Crédito por Antecipação de Receita (ARO; Débitos de Tesouraria) - Salários Não-Reclamados - Depósitos Judiciais - Serviços da Dívida a Pagar (“RP da Dívida Pública”) 4

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 5

Cauções Recebidas em dinheiro

Exemplo:

EMPRESA X

R$ 120.000,00 (contrato de 12 meses) X 3% R$ 3.600,00 C/C DO ÓRGÃO PÚBLICO

5

Balanço Patrimonial ATIVO

A'vo Financeiro (AF): Bancos 3.600,00 SF = AF (-‐) PF SF = 3.600 (-‐) 3.600 SF = 0

PASSIVO Passivo Financeiro (PF): (Dívida Flutuante) Cauções a Devolver 3.600,00 (dinheiro em caráter temporário)

6

www.acasadoconcurseiro.com.br6

RECEITAS EXTRAORÇAMENTÁRIAS (Ingressos Extraorçamentários)

- Cauções recebidas em dinheiro - Retenções na Fonte - Consignações em Folha de Pagamento - Inscrição de Restos a Pagar (Art. 103, parágrafo único da Lei nº 4.320/64) - Operações de Crédito por Antecipação de Receita (ARO; Débitos de Tesouraria) - Salários Não-Reclamados - Depósitos Judiciais - Serviços da Dívida a Pagar (“RP da Dívida Pública”) 7

Retenções e Consignações na Fonte

Folha de Pagamento de Agosto/xxxx Data do Pagamento da Folha: 31/08/xxxx

Valor Bruto

Retenção de IR Consignações: -‐ Previdência -‐ Plano de Saúde

Valor Líquido

R$ 700.000,00

(200.000,00) (200.000,00)

__________

300.000,00

8

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 7

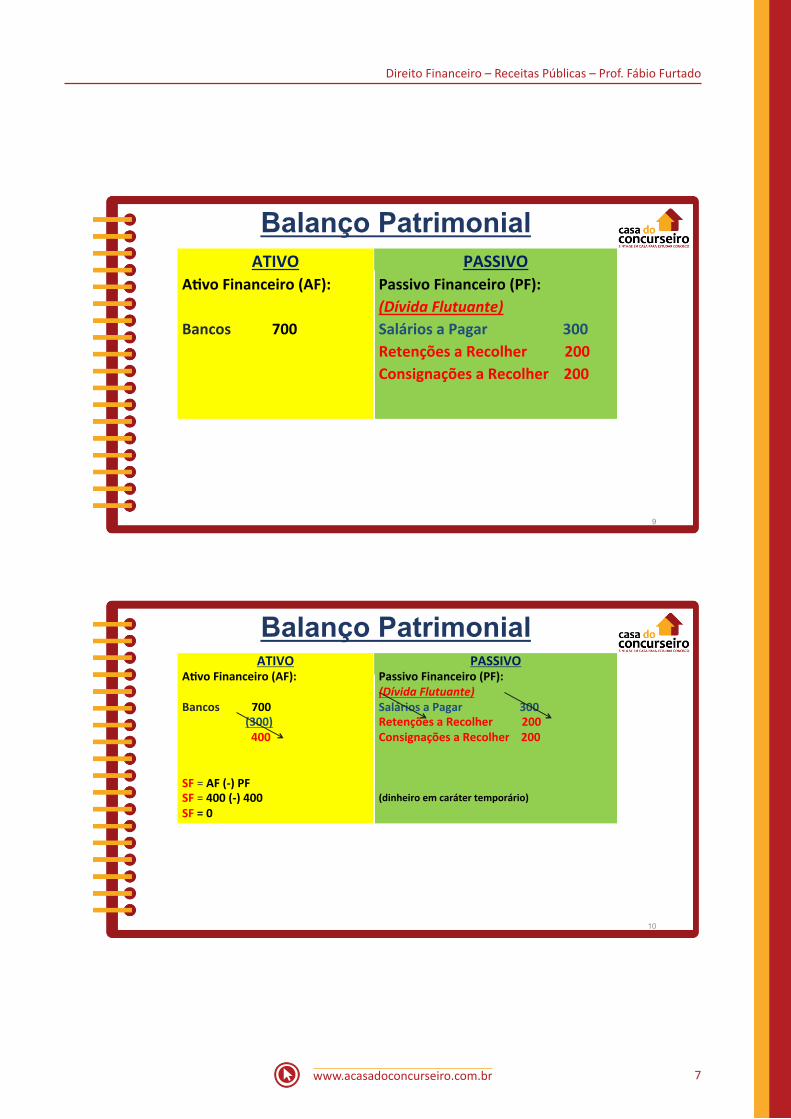

Balanço Patrimonial ATIVO

A'vo Financeiro (AF): Bancos 700

PASSIVO Passivo Financeiro (PF): (Dívida Flutuante) Salários a Pagar 300 Retenções a Recolher 200 Consignações a Recolher 200

9

Balanço Patrimonial ATIVO

A'vo Financeiro (AF): Bancos 700

(300) 400

SF = AF (-‐) PF SF = 400 (-‐) 400 SF = 0

PASSIVO Passivo Financeiro (PF): (Dívida Flutuante) Salários a Pagar 300 Retenções a Recolher 200 Consignações a Recolher 200 (dinheiro em caráter temporário)

10

www.acasadoconcurseiro.com.br8

RECEITAS EXTRAORÇAMENTÁRIAS (Ingressos Extraorçamentários)

- Cauções recebidas em dinheiro - Retenções na Fonte - Consignações em Folha de Pagamento - Inscrição de Restos a Pagar (Art. 103, parágrafo único da Lei nº 4.320/64) - Operações de Crédito por Antecipação de Receita (ARO; Débitos de Tesouraria) - Salários Não-Reclamados - Depósitos Judiciais - Serviços da Dívida a Pagar (“RP da Dívida Pública”) 11

Balanço Patrimonial ATIVO

A'vo Financeiro (AF): Bancos 5.000,00

PASSIVO Passivo Financeiro (PF): (Dívida Flutuante) Fornecedores 5.000,00

12

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 9

Balanço Patrimonial 31/12/x ATIVO

A'vo Financeiro (AF): Bancos 5.000,00

(4.000,00) 1.000,00

SF = AF (-‐) PF SF = 1.000 (-‐) 1.000 SF = 0

PASSIVO Passivo Financeiro (PF): (Dívida Flutuante) Fornecedores 5.000,00

(4.000,00) Restos a Pagar 1.000,00 (dinheiro em caráter temporário)

13

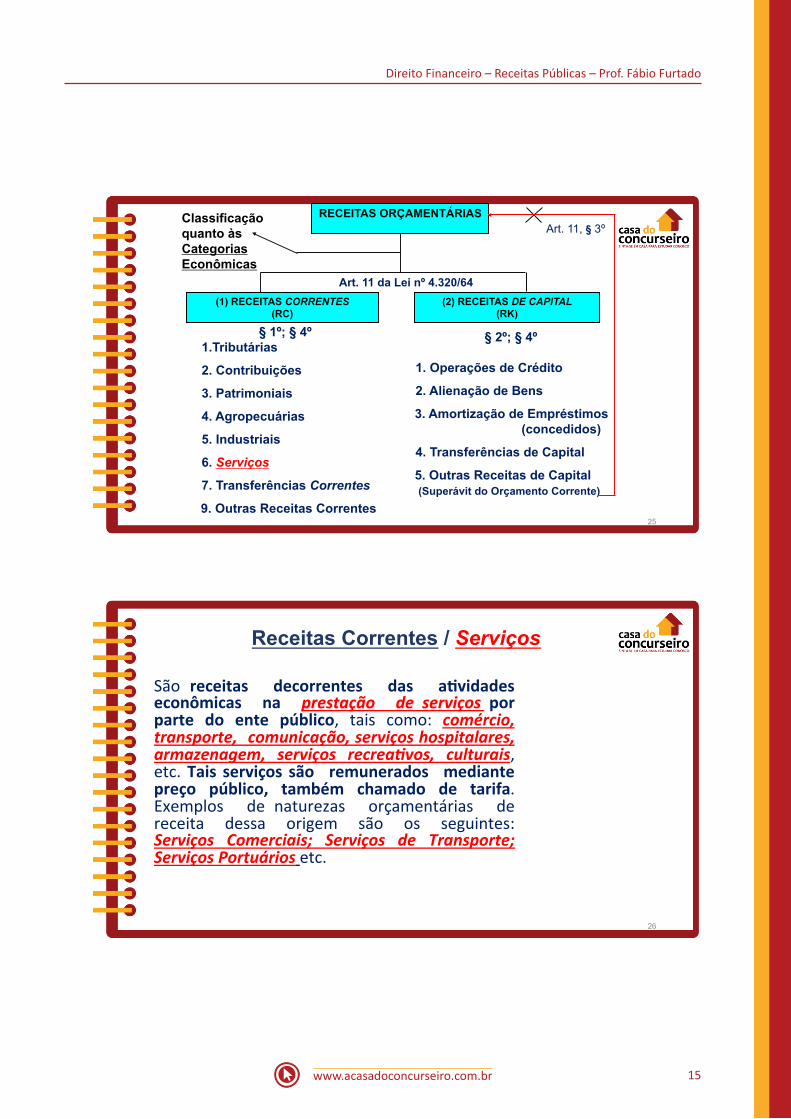

RECEITAS ORÇAMENTÁRIAS

(1) RECEITAS CORRENTES (RC)

(2) RECEITAS DE CAPITAL (RK)

Classificação quanto às Categorias Econômicas

§ 1º; § 4º - 1.Tributárias

- 2. Contribuições

- 3. Patrimoniais

- 4. Agropecuárias

- 5. Industriais

- 6. Serviços

- 7. Transferências Correntes

9. Outras Receitas Correntes

§ 2º; § 4º - 1. Operações de Crédito

- 2. Alienação de Bens

3. Amortização de Empréstimos (concedidos)

- 4. Transferências de Capital

5. Outras Receitas de Capital (Superávit do Orçamento Corrente)

Art. 11, § 3º

Art. 11 da Lei nº 4.320/64

14

www.acasadoconcurseiro.com.br10

RECEITAS ORÇAMENTÁRIAS

(1) RECEITAS CORRENTES (RC)

(2) RECEITAS DE CAPITAL (RK)

Classificação quanto às Categorias Econômicas

§ 1º; § 4º - 1.Tributárias

- 2. Contribuições

- 3. Patrimoniais

- 4. Agropecuárias

- 5. Industriais

- 6. Serviços

- 7. Transferências Correntes

9. Outras Receitas Correntes

§ 2º; § 4º - 1. Operações de Crédito

- 2. Alienação de Bens

3. Amortização de Empréstimos (concedidos)

- 4. Transferências de Capital

5. Outras Receitas de Capital (Superávit do Orçamento Corrente)

Art. 11, § 3º

Art. 11 da Lei nº 4.320/64

15

Receitas Correntes / Tributárias

Impostos; Taxas; Contribuições de Melhoria.

16

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 11

RECEITAS ORÇAMENTÁRIAS

(1) RECEITAS CORRENTES (RC)

(2) RECEITAS DE CAPITAL (RK)

Classificação quanto às Categorias Econômicas

§ 1º; § 4º - 1.Tributárias

- 2. Contribuições

- 3. Patrimoniais

- 4. Agropecuárias

- 5. Industriais

- 6. Serviços

- 7. Transferências Correntes

9. Outras Receitas Correntes

§ 2º; § 4º - 1. Operações de Crédito

- 2. Alienação de Bens

3. Amortização de Empréstimos (concedidos)

- 4. Transferências de Capital

5. Outras Receitas de Capital (Superávit do Orçamento Corrente)

Art. 11, § 3º

Art. 11 da Lei nº 4.320/64

17

Receitas Correntes / Contribuições CONTRIBUIÇÕES SOCIAIS CONTRIBUIÇÕES DE INTERVENÇÃO NO

DOMÍNIO ECONÔMICO CONTRIBUIÇÃO DE INTERESSE DAS

CATEGORIAS PROFISSIONAIS OU ECONÔMICAS CONTRIBUIÇÃO DE ILUMINAÇÃO PÚBLICA

18

www.acasadoconcurseiro.com.br12

RECEITAS ORÇAMENTÁRIAS

(1) RECEITAS CORRENTES (RC)

(2) RECEITAS DE CAPITAL (RK)

Classificação quanto às Categorias Econômicas

§ 1º; § 4º - 1.Tributárias

- 2. Contribuições

- 3. Patrimoniais

- 4. Agropecuárias

- 5. Industriais

- 6. Serviços

- 7. Transferências Correntes

9. Outras Receitas Correntes

§ 2º; § 4º - 1. Operações de Crédito

- 2. Alienação de Bens

3. Amortização de Empréstimos (concedidos)

- 4. Transferências de Capital

5. Outras Receitas de Capital (Superávit do Orçamento Corrente)

Art. 11, § 3º

Art. 11 da Lei nº 4.320/64

19

Receitas Correntes / Patrimoniais Aluguéis; Dividendos; Juros ou Rendimentos de Aplicações Financeiras; Arrendamentos; Receitas de Concessões / Permissões; Foros; Laudêmios

20

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 13

RECEITAS ORÇAMENTÁRIAS

(1) RECEITAS CORRENTES (RC)

(2) RECEITAS DE CAPITAL (RK)

Classificação quanto às Categorias Econômicas

§ 1º; § 4º - 1.Tributárias

- 2. Contribuições

- 3. Patrimoniais

- 4. Agropecuárias

- 5. Industriais

- 6. Serviços

- 7. Transferências Correntes

9. Outras Receitas Correntes

§ 2º; § 4º - 1. Operações de Crédito

- 2. Alienação de Bens

3. Amortização de Empréstimos (concedidos)

- 4. Transferências de Capital

5. Outras Receitas de Capital (Superávit do Orçamento Corrente)

Art. 11, § 3º

Art. 11 da Lei nº 4.320/64

21

Receitas Correntes / Agropecuárias Decorrem da exploração econômica, por parte do ente público, de a6vidades agropecuárias, tais como a venda de produtos: agrícolas (grãos, tecnologias, insumos etc.); pecuários (sêmens, técnicas em inseminação, matrizes etc.); para reflorestamentos e etc.

22

www.acasadoconcurseiro.com.br14

RECEITAS ORÇAMENTÁRIAS

(1) RECEITAS CORRENTES (RC)

(2) RECEITAS DE CAPITAL (RK)

Classificação quanto às Categorias Econômicas

§ 1º; § 4º - 1.Tributárias

- 2. Contribuições

- 3. Patrimoniais

- 4. Agropecuárias

- 5. Industriais

- 6. Serviços

- 7. Transferências Correntes

9. Outras Receitas Correntes

§ 2º; § 4º - 1. Operações de Crédito

- 2. Alienação de Bens

3. Amortização de Empréstimos (concedidos)

- 4. Transferências de Capital

5. Outras Receitas de Capital (Superávit do Orçamento Corrente)

Art. 11, § 3º

Art. 11 da Lei nº 4.320/64

23

Receitas Correntes / Industriais São receitas originárias, provenientes das a0vidades industriais exercidas pelo ente público. Encontram-‐se nessa classificação receitas provenientes de a0vidades econômicas, tais como: da indústria extra-va mineral; da indústria de transformação; da indústria de construção; e outras receitas industriais de u-lidade pública.

24

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 15

RECEITAS ORÇAMENTÁRIAS

(1) RECEITAS CORRENTES (RC)

(2) RECEITAS DE CAPITAL (RK)

Classificação quanto às Categorias Econômicas

§ 1º; § 4º - 1.Tributárias

- 2. Contribuições

- 3. Patrimoniais

- 4. Agropecuárias

- 5. Industriais

- 6. Serviços

- 7. Transferências Correntes

9. Outras Receitas Correntes

§ 2º; § 4º - 1. Operações de Crédito

- 2. Alienação de Bens

3. Amortização de Empréstimos (concedidos)

- 4. Transferências de Capital

5. Outras Receitas de Capital (Superávit do Orçamento Corrente)

Art. 11, § 3º

Art. 11 da Lei nº 4.320/64

25

Receitas Correntes / Serviços São receitas decorrentes das a,vidades econômicas na prestação de serviços por parte do ente público, tais como: comércio, transporte, comunicação, serviços hospitalares, armazenagem, serviços recrea8vos, culturais, etc. Tais serviços são remunerados mediante preço público, também chamado de tarifa. Exemplos de naturezas orçamentárias de receita dessa origem são os seguintes: Serviços Comerciais; Serviços de Transporte; Serviços Portuários etc.

26

www.acasadoconcurseiro.com.br16

RECEITAS ORÇAMENTÁRIAS

(1) RECEITAS CORRENTES (RC)

(2) RECEITAS DE CAPITAL (RK)

Classificação quanto às Categorias Econômicas

§ 1º; § 4º - 1.Tributárias

- 2. Contribuições

- 3. Patrimoniais

- 4. Agropecuárias

- 5. Industriais

- 6. Serviços

- 7. Transferências Correntes

9. Outras Receitas Correntes

§ 2º; § 4º - 1. Operações de Crédito

- 2. Alienação de Bens

3. Amortização de Empréstimos (concedidos)

- 4. Transferências de Capital

5. Outras Receitas de Capital (Superávit do Orçamento Corrente)

Art. 11, § 3º

Art. 11 da Lei nº 4.320/64

27

Receitas Correntes / Transferências Daqui a pouco veremos Transferências Correntes e Transferências de Capital. Até para podermos verificar a diferença entre essas duas espécies de TRANSFERÊNCIAS. O exemplo que trabalharemos mais adiante servirá de base para estudarmos as receitas com transferências correntes e de capital, bem como a s de spe sa s com e s sa s e spéc i e s de transferências.

28

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 17

RECEITAS ORÇAMENTÁRIAS

(1) RECEITAS CORRENTES (RC)

(2) RECEITAS DE CAPITAL (RK)

Classificação quanto às Categorias Econômicas

§ 1º; § 4º - 1.Tributárias

- 2. Contribuições

- 3. Patrimoniais

- 4. Agropecuárias

- 5. Industriais

- 6. Serviços

- 7. Transferências Correntes

9. Outras Receitas Correntes

§ 2º; § 4º - 1. Operações de Crédito

- 2. Alienação de Bens

3. Amortização de Empréstimos (concedidos)

- 4. Transferências de Capital

5. Outras Receitas de Capital (Superávit do Orçamento Corrente)

Art. 11, § 3º

Art. 11 da Lei nº 4.320/64

29

Receitas Correntes / ORC

Recebimento ou Cobrança da Dívida A5va; Multas; Juros de Mora; Indenizações / Res5tuições

30

www.acasadoconcurseiro.com.br18

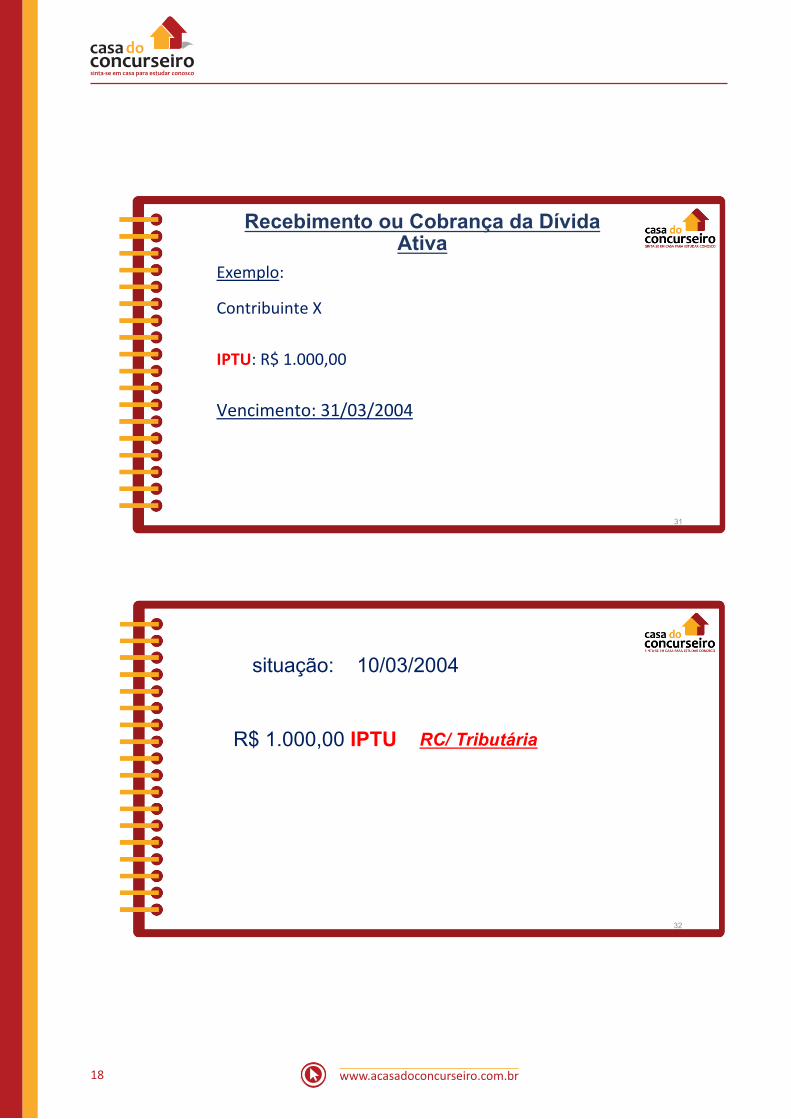

Recebimento ou Cobrança da Dívida Ativa

Exemplo:

Contribuinte X IPTU: R$ 1.000,00 Vencimento: 31/03/2004

31

1ª situação: 10/03/2004

R$ 1.000,00 IPTU

RC/ Tributária

32

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 19

2ª situação: 30/06/2004

R$ 1.000,00 IPTU

R$ 200,00 Multa e Juros de Mora

R$ 1.200,00

RC/ Tributária

RC/ ORC

33

3ª situação: 01/04/2007

R$ 1.000,00 Dívida Ativa

R$ 500,00 Multa e Juros de Mora

R$ 1.500,00

RC/ ORC

RC/ ORC

34

www.acasadoconcurseiro.com.br20

RECEITAS ORÇAMENTÁRIAS

(1) RECEITAS CORRENTES (RC)

(2) RECEITAS DE CAPITAL (RK)

Classificação quanto às Categorias Econômicas

§ 1º; § 4º - 1.Tributárias

- 2. Contribuições

- 3. Patrimoniais

- 4. Agropecuárias

- 5. Industriais

- 6. Serviços

- 7. Transferências Correntes

9. Outras Receitas Correntes

§ 2º; § 4º - 1. Operações de Crédito

- 2. Alienação de Bens

3. Amortização de Empréstimos (concedidos)

- 4. Transferências de Capital

5. Outras Receitas de Capital (Superávit do Orçamento Corrente)

Art. 11, § 3º

Art. 11 da Lei nº 4.320/64

35

Balanço Patrimonial (Operações de Crédito)

ATIVO A'vo Financeiro (AF): Bancos 1 bilhão A'vo Permanente(AP):

PASSIVO Passivo Financeiro (PF): (Dívida Flutuante) Passivo Permanente(PP): (Dívida Fundada/Consolidada) Operações de Crédito 1 bilhão (Emprés<mos a Pagar)

36

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 21

RECEITAS ORÇAMENTÁRIAS

(1) RECEITAS CORRENTES (RC)

(2) RECEITAS DE CAPITAL (RK)

Classificação quanto às Categorias Econômicas

§ 1º; § 4º - 1.Tributárias

- 2. Contribuições

- 3. Patrimoniais

- 4. Agropecuárias

- 5. Industriais

- 6. Serviços

- 7. Transferências Correntes

9. Outras Receitas Correntes

§ 2º; § 4º - 1. Operações de Crédito

- 2. Alienação de Bens

3. Amortização de Empréstimos (concedidos)

- 4. Transferências de Capital

5. Outras Receitas de Capital (Superávit do Orçamento Corrente)

Art. 11, § 3º

Art. 11 da Lei nº 4.320/64

37

Balanço Patrimonial (Alienação de Bens)

ATIVO A'vo Financeiro (AF): Bancos 300 milhões A'vo Permanente(AP): Imóveis 300 milhões

PASSIVO Passivo Financeiro (PF): (Dívida Flutuante) Passivo Permanente(PP): (Dívida Fundada/Consolidada)

38

www.acasadoconcurseiro.com.br22

RECEITAS ORÇAMENTÁRIAS

(1) RECEITAS CORRENTES (RC)

(2) RECEITAS DE CAPITAL (RK)

Classificação quanto às Categorias Econômicas

§ 1º; § 4º - 1.Tributárias

- 2. Contribuições

- 3. Patrimoniais

- 4. Agropecuárias

- 5. Industriais

- 6. Serviços

- 7. Transferências Correntes

9. Outras Receitas Correntes

§ 2º; § 4º - 1. Operações de Crédito

- 2. Alienação de Bens

3. Amortização de Empréstimos (concedidos)

- 4. Transferências de Capital

5. Outras Receitas de Capital (Superávit do Orçamento Corrente)

Art. 11, § 3º

Art. 11 da Lei nº 4.320/64

39

Balanço Patrimonial (Concessão de Empréstimo)

ATIVO A'vo Financeiro (AF): Bancos 100 milhões A'vo Permanente(AP): Emprés'mos a Receber 100 milhões

PASSIVO Passivo Financeiro (PF): (Dívida Flutuante) Passivo Permanente(PP): (Dívida Fundada/Consolidada)

40

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 23

Balanço Patrimonial (Amortização de Empréstimo)

ATIVO A'vo Financeiro (AF): Bancos 100 milhões A'vo Permanente(AP): Emprés'mos a Receber 100 milhões

PASSIVO Passivo Financeiro (PF): (Dívida Flutuante) Passivo Permanente(PP): (Dívida Fundada/Consolidada)

41

Para fixar para prova:

Operações de Crédito = Receita de CAPITAL (Pegar emprestado o CAPITAL principal) Amor4zação da Dívida Pública = Despesas de CAPITAL (Devolver o CAPITAL principal) “Juros” da Dívida Pública = Despesas “Correntes”

42

www.acasadoconcurseiro.com.br24

Para fixar para prova: Concessão de Emprés/mos = Despesas de CAPITAL/Inversões Financeiras) (Emprestar o CAPITAL principal) Receita com Amor+zação de Emprés+mos anteriormente concedidos = Receita de CAPITAL (Receber de volta o CAPITAL principal) Receita com “Juros” associados a esse Emprés/mo concedido = Receitas “Correntes”

43

Para fixar para prova:

Operações de Crédito por ANTECIPAÇÃO DE RECEITA ORÇAMENTÁRIA = Receita Extraorçamentária

Amor=zação, Resgate, Liquidação, Pagamento de ARO = Despesa Extraorçamentária

“Juros” decorrentes desta ARO = Despesas “Correntes”

44

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 25

RECEITAS ORÇAMENTÁRIAS

(1) RECEITAS CORRENTES (RC)

(2) RECEITAS DE CAPITAL (RK)

Classificação quanto às Categorias Econômicas

§ 1º; § 4º - 1.Tributárias

- 2. Contribuições

- 3. Patrimoniais

- 4. Agropecuárias

- 5. Industriais

- 6. Serviços

- 7. Transferências Correntes

9. Outras Receitas Correntes

§ 2º; § 4º - 1. Operações de Crédito

- 2. Alienação de Bens

3. Amortização de Empréstimos (concedidos)

- 4. Transferências de Capital

5. Outras Receitas de Capital (Superávit do Orçamento Corrente)

Art. 11, § 3º

Art. 11 da Lei nº 4.320/64

45

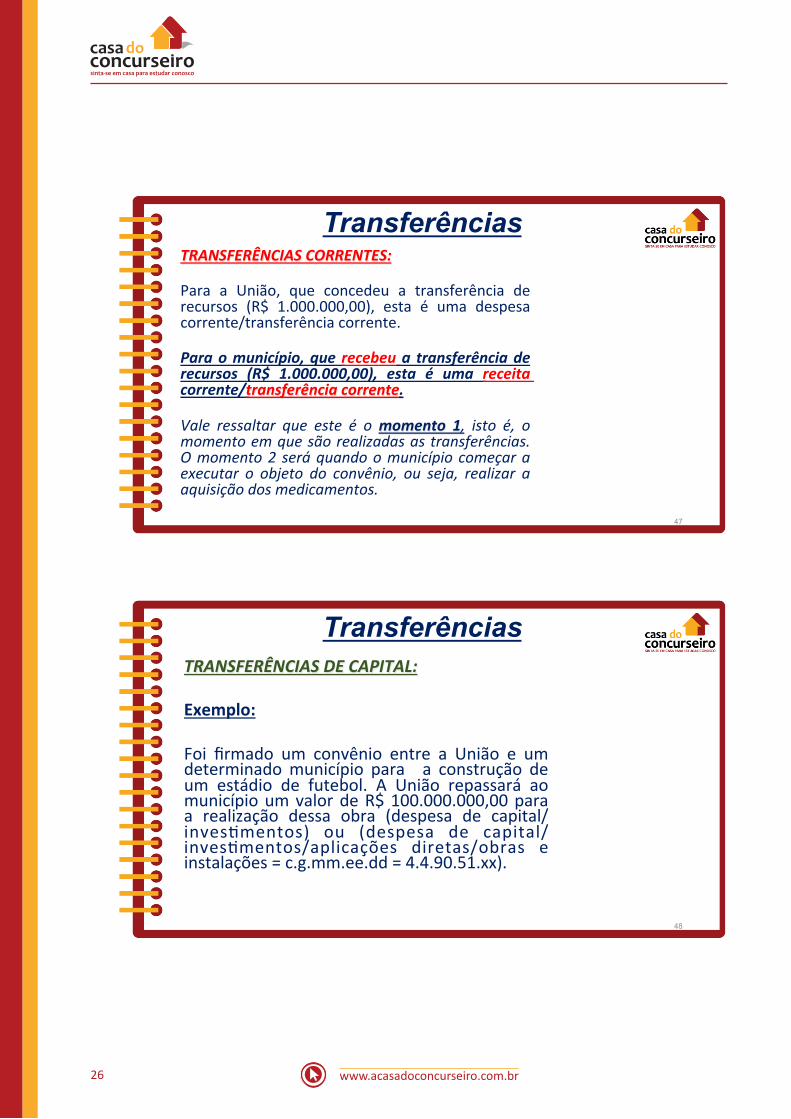

Transferências TRANSFERÊNCIAS CORRENTES: Exemplo: Foi firmado um convênio entre a União e um determinado município para aquisição de medicamentos para a rede pública municipal. A União repassará ao município um valor de R$ 1.000.000,00 para a realização dessa compra (despesa corrente/custeio) ou (despesa corrente/outras despesas correntes/aplicações diretas/material de consumo/ drogas e medicamentos = c.g.mm.ee.dd = 3.3.90.30.xx).

46

www.acasadoconcurseiro.com.br26

Transferências TRANSFERÊNCIAS CORRENTES:

Para a União, que concedeu a transferência de recursos (R$ 1.000.000,00), esta é uma despesa corrente/transferência corrente.

Para o município, que recebeu a transferência de recursos (R$ 1.000.000,00), esta é uma receita corrente/transferência corrente.

Vale ressaltar que este é o momento 1, isto é, o momento em que são realizadas as transferências. O momento 2 será quando o município começar a executar o objeto do convênio, ou seja, realizar a aquisição dos medicamentos.

47

Transferências TRANSFERÊNCIAS DE CAPITAL: Exemplo: Foi firmado um convênio entre a União e um determinado município para a construção de um estádio de futebol. A União repassará ao município um valor de R$ 100.000.000,00 para a realização dessa obra (despesa de capital/invesEmentos) ou (despesa de capital/invesEmentos/aplicações diretas/obras e instalações = c.g.mm.ee.dd = 4.4.90.51.xx).

48

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 27

Transferências TRANSFERÊNCIAS DE CAPITAL:

Para a União, que concedeu a transferência de recursos (R$ 100.000.000,00), esta é uma despesa de capital/transferência de capital.

Para o município, que recebeu a transferência de recursos (R$ 100.000.000,00), esta é uma receita de capital/transferência de capital.

Vale ressaltar que este é o momento 1, isto é, o momento em que são realizadas as transferências. O momento 2 será quando o município começar a executar o objeto do convênio, ou seja, realizar a obra de construção do estádio de futebol. 49

RECEITAS ORÇAMENTÁRIAS

(1) RECEITAS CORRENTES (RC)

(2) RECEITAS DE CAPITAL (RK)

Classificação quanto às Categorias Econômicas

§ 1º; § 4º - 1.Tributárias

- 2. Contribuições

- 3. Patrimoniais

- 4. Agropecuárias

- 5. Industriais

- 6. Serviços

- 7. Transferências Correntes

9. Outras Receitas Correntes

§ 2º; § 4º - 1. Operações de Crédito

- 2. Alienação de Bens

3. Amortização de Empréstimos (concedidos)

- 4. Transferências de Capital

5. Outras Receitas de Capital (Superávit do Orçamento Corrente)

Art. 11, § 3º

Art. 11 da Lei nº 4.320/64

50

www.acasadoconcurseiro.com.br28

LOA (Superávit do Orçamento Corrente)

Receitas Previstas

Tributárias 700 Contribuições 150 Patrimoniais 50 Total “RC” 900 Total “Dinheiro previsto” 900 SOC = 100

Despesas Fixadas (Créditos Orçamentários)

Pessoal 600 Serviços de Terceiros 200 Total “DC” 800

Aquisição de Imóveis 100 Total “DK” 100

Total “Cartão de Crédito” 900 51

SLIDES PARA LEITURA

Receita, de acordo com o MCASP – Manual de Contabilidade Aplicada ao Setor Público, da STN – Parte I – Procedimentos Contábeis Orçamentários:

52

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 29

Receita Orçamentária O orçamento é um importante instrumento de

planejamento de qualquer en4dade, seja pública ou privada, e representa o fluxo previsto de ingressos e de aplicações de recursos em determinado período. A matéria per4nente a receita vem disciplinada no art. 3º, conjugado com o art. 57, e no at. 35 da Lei nº 4.320/64.

53

Receita Orçamentária “Art. 3º A Lei de Orçamentos compreenderá todas as receitas,

inclusive as de operações de crédito autorizadas em lei. Parágrafo único. Não se consideram para os fins deste arDgo as operações de credito por antecipação da receita, as emissões de papel-‐moeda e outras entradas compensatórias, no aDvo e passivo financeiros . [...] Art. 57. Ressalvado o disposto no parágrafo único do arDgo 3º desta lei serão classificadas como receita orçamentária, sob as rubricas próprias, todas as receitas arrecadadas, inclusive as provenientes de operações de crédito, ainda que não previstas no Orçamento”.

54

www.acasadoconcurseiro.com.br30

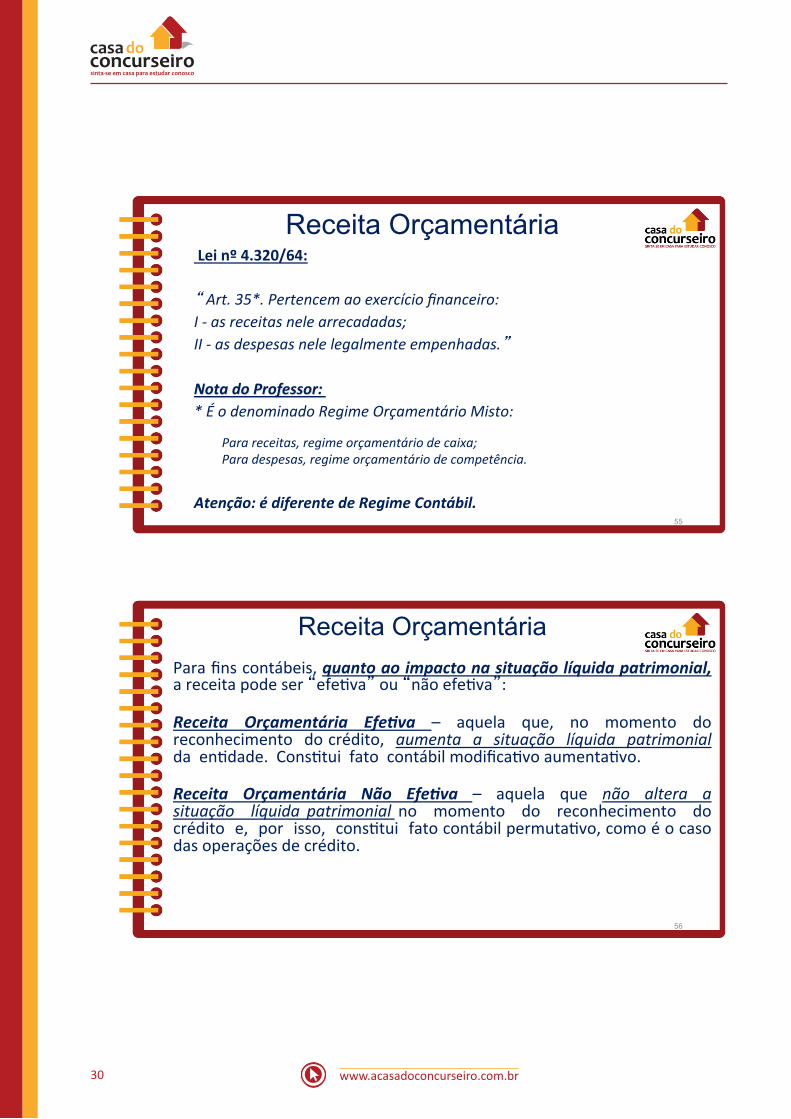

Receita Orçamentária Lei nº 4.320/64:

“ Art. 35*. Pertencem ao exercício financeiro: I -‐ as receitas nele arrecadadas; II -‐ as despesas nele legalmente empenhadas.”

Nota do Professor: * É o denominado Regime Orçamentário Misto:

Para receitas, regime orçamentário de caixa; Para despesas, regime orçamentário de competência.

Atenção: é diferente de Regime Contábil.

55

Receita Orçamentária

Para fins contábeis, quanto ao impacto na situação líquida patrimonial, a receita pode ser “efe3va” ou “não efe3va”:

Receita Orçamentária Efe:va – aquela que, no momento do reconhecimento do crédito, aumenta a situação líquida patrimonial da en3dade. Cons3tui fato contábil modifica3vo aumenta3vo.

Receita Orçamentária Não Efe:va – aquela que não altera a situação líquida patrimonial no momento do reconhecimento do crédito e, por isso, cons3tui fato contábil permuta3vo, como é o caso das operações de crédito.

56

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 31

Receitas

Em sen$do amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-‐se Receitas Públicas, registradas como Receitas Orçamentárias, quando representam disponibilidades de recursos financeiros para o erário, ou Ingressos Extraorçamentários, quando representam apenas entradas compensatórias. Em sen$do estrito, chamam-‐se públicas apenas as receitas orçamentárias. o MCASP adota a definição no sen$do estrito; dessa forma, quando houver citação ao termo “Receita Pública”, implica referência às “Receitas Orçamentárias”.

57

Ingressos Extraorçamentários

INGRESSOS EXTRAORÇAMENTÁRIOS São recursos financeiros de caráter temporário e não integram a Lei Orçamentária Anual. O Estado é mero depositário desses recursos, que cons6tuem passivos exigíveis e cujas res6tuições não se sujeitam à autorização legisla6va.

Exemplos: Depósitos em caução, Fianças, Operações de Crédito por Antecipação de Receita Orçamentária – ARO, Emissão de moeda e outras entradas compensatórias no a6vo e passivo financeiros.

58

www.acasadoconcurseiro.com.br32

Receitas Orçamentárias

RECEITAS ORÇAMENTÁRIAS São disponibilidades de recursos financeiros que ingressam durante o exercício orçamentário e cons8tuem elemento novo para o patrimônio público. Instrumento por meio do qual se viabiliza a execução das polí;cas públicas, as receitas orçamentárias são fontes de recursos u8lizadas pelo Estado em programas e ações cuja finalidade precípua é atender às necessidades públicas e demandas da sociedade.

59

Receitas Orçamentárias RECEITAS ORÇAMENTÁRIAS

Essas receitas pertencem ao Estado, transitam pelo patrimônio do Poder Público, aumentam-‐lhe o saldo financeiro, e, via de regra, por força do Princípio Orçamentário da Universalidade, estão previstas na Lei Orçamentária Anual – LOA. Nesse contexto, embora haja obrigatoriedade de a LOA registrar a previsão de arrecadação, a mera ausência formal do registro dessa previsão, no citado documento legal, não lhes reEram o caráter de orçamentárias, haja vista o art. 57 da Lei nº 4.320, de 1964, determinar classificar-‐se como Receita Orçamentária toda receita arrecadada que porventura represente ingressos financeiros orçamentários, inclusive se provenientes de operações de crédito, exceto: operações de crédito por antecipação de receita – ARO, emissões de papel moeda e outras entradas compensatórias no aEvo e passivo financeiros.

60

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 33

Quanto à coercitividade:

OBSERVAÇÃO: A doutrina classifica as receitas públicas, quanto à procedência*, em Originárias e Derivadas. Essa classificação possui uso acadêmico e não é norma>zada; portanto, não é u>lizada como classificador oficial da receita pelo Poder Público.

Nota do Professor: * É a chamada, pela doutrina, classificação quanto à coerci>vidade.

61

Quanto à coercitividade: Receitas públicas Originárias, segundo a doutrina, seriam aquelas arrecadadas por

meio da exploração de a8vidades econômicas pela Administração Pública. Resultariam, principalmente, de rendas do patrimônio mobiliário e imobiliário do Estado (receita de aluguel), de preços públicos (tarifas), de prestação de serviços comerciais e de venda de produtos industriais ou agropecuários. Receitas públicas Derivadas, segundo a doutrina, seria a receita ob8da pelo poder público por meio da soberania estatal. Decorreriam de imposição cons8tucional ou legal e, por isso, auferidas de forma imposi8va, como, por exemplo, as receitas tributárias e as de contribuições especiais.

62

www.acasadoconcurseiro.com.br34

Codificação da Receita

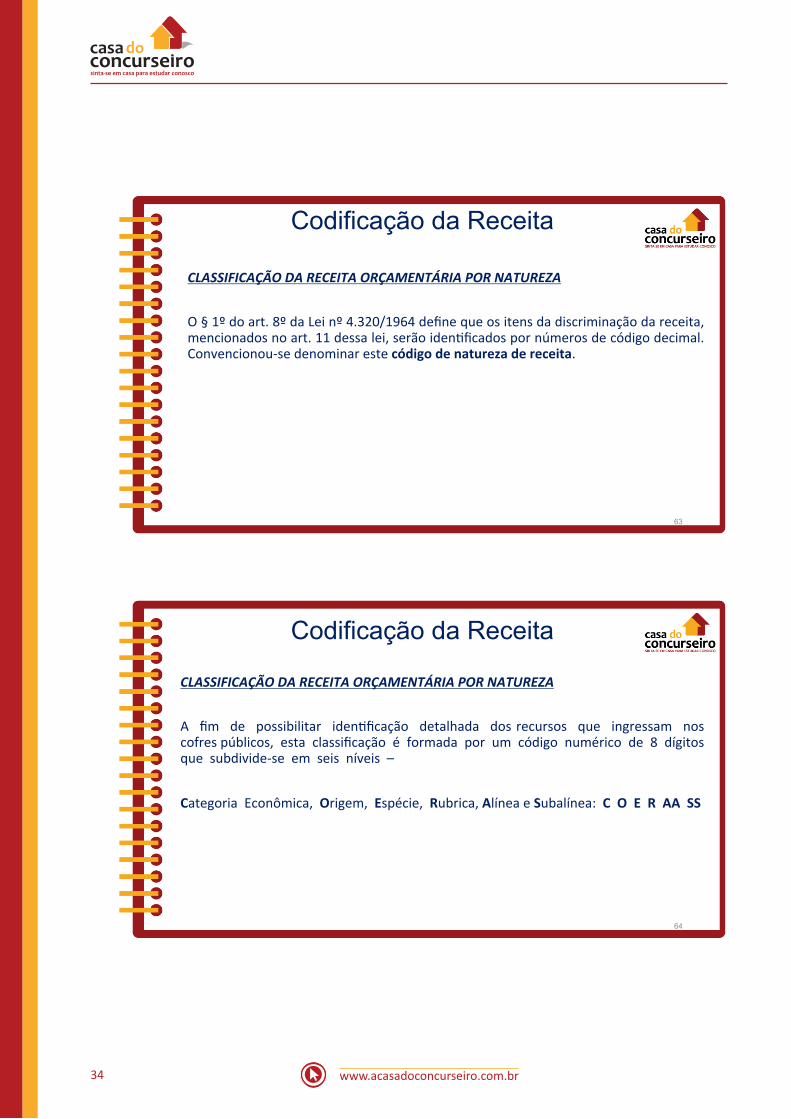

CLASSIFICAÇÃO DA RECEITA ORÇAMENTÁRIA POR NATUREZA O § 1º do art. 8º da Lei nº 4.320/1964 define que os itens da discriminação da receita, mencionados no art. 11 dessa lei, serão idenBficados por números de código decimal. Convencionou-‐se denominar este código de natureza de receita.

63

Codificação da Receita

CLASSIFICAÇÃO DA RECEITA ORÇAMENTÁRIA POR NATUREZA A fim de possibilitar iden1ficação detalhada dos recursos que ingressam nos cofres públicos, esta classificação é formada por um código numérico de 8 dígitos que subdivide-‐se em seis níveis –

Categoria Econômica, Origem, Espécie, Rubrica, Alínea e Subalínea: C O E R AA SS

64

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 35

Codificação da Receita Quando, por exemplo, o imposto de renda pessoa -sica é recolhido dos trabalhadores,

aloca-‐se a receita pública correspondente na Natureza de Receita código “1112.04.10”, segundo esquema abaixo:

Onde: 1. Categoria Econômica: Receitas Correntes; 1. Origem: Tributária; 1. Espécie: Impostos; 2. Rubrica: Impostos sobre o Patrimônio e a Renda; 04. Alínea: Impostos sobre a Renda e Proventos de qualquer Natureza; 10. Subalínea: Pessoas Físicas

C O E R AA SS

1 1 1 2 04 10

65

Categoria Econômica da Receita CATEGORIA ECONÔMICA DA RECEITA Os §§1º e 2º do art. 11 da Lei nº 4.320, de 1964, classificam as Receitas Orçamentárias em “Receitas Correntes” e “Receitas de Capital”. A codificação correspondente seria:

CÓDIGO CATEGORIA ECONÔMICA 1 Receitas Correntes 2 Receitas de Capital

66

www.acasadoconcurseiro.com.br36

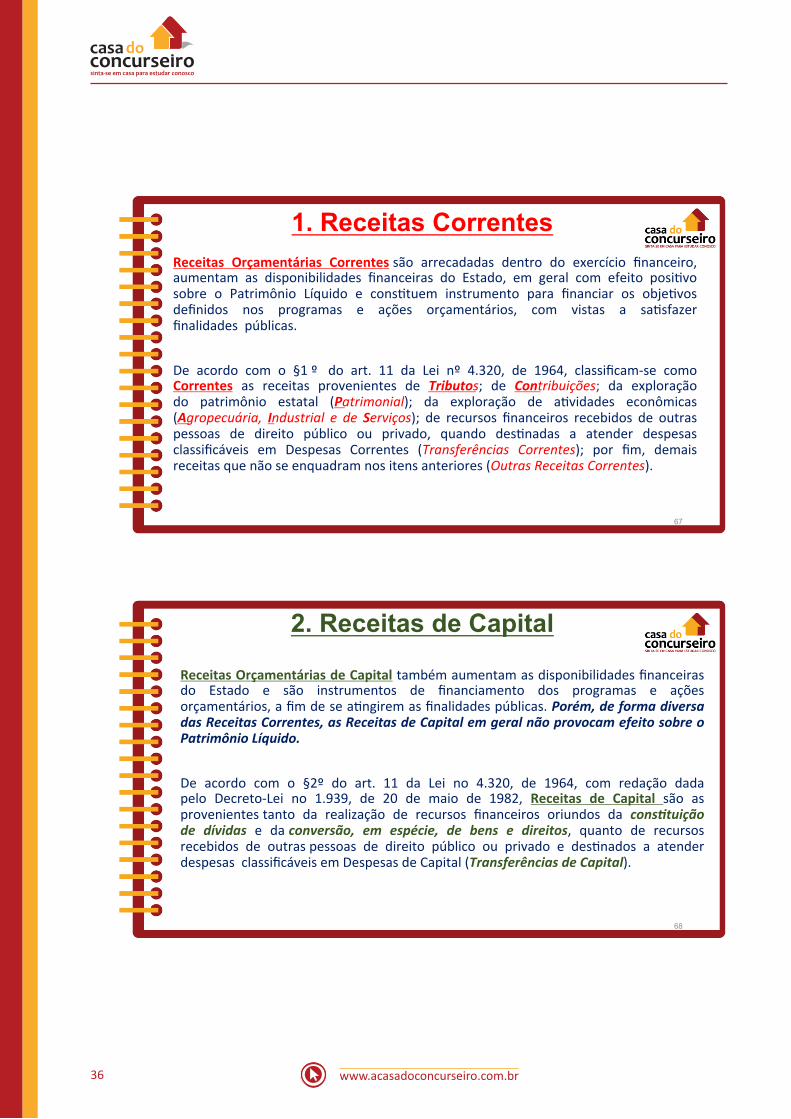

1. Receitas Correntes Receitas Orçamentárias Correntes são arrecadadas dentro do exercício financeiro,

aumentam as disponibilidades financeiras do Estado, em geral com efeito posi9vo sobre o Patrimônio Líquido e cons9tuem instrumento para financiar os obje9vos definidos nos programas e ações orçamentários, com vistas a sa9sfazer finalidades públicas. De acordo com o §1 º do art. 11 da Lei nº 4.320, de 1964, classificam-‐se como Correntes as receitas provenientes de Tributos; de Contribuições; da exploração do patrimônio estatal (Patrimonial); da exploração de a9vidades econômicas (Agropecuária, Industrial e de Serviços); de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando des9nadas a atender despesas classificáveis em Despesas Correntes (Transferências Correntes); por fim, demais receitas que não se enquadram nos itens anteriores (Outras Receitas Correntes).

67

2. Receitas de Capital

Receitas Orçamentárias de Capital também aumentam as disponibilidades financeiras do Estado e são instrumentos de financiamento dos programas e ações orçamentários, a fim de se a:ngirem as finalidades públicas. Porém, de forma diversa das Receitas Correntes, as Receitas de Capital em geral não provocam efeito sobre o Patrimônio Líquido. De acordo com o §2º do art. 11 da Lei no 4.320, de 1964, com redação dada pelo Decreto-‐Lei no 1.939, de 20 de maio de 1982, Receitas de Capital são as provenientes tanto da realização de recursos financeiros oriundos da cons?tuição de dívidas e da conversão, em espécie, de bens e direitos, quanto de recursos recebidos de outras pessoas de direito público ou privado e des:nados a atender despesas classificáveis em Despesas de Capital (Transferências de Capital).

68

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 37

Receitas de Operações Intraorçamentárias: Operações intraorçamentárias são aquelas realizadas entre órgãos e demais en8dades da Administração Pública integrantes do orçamento fiscal e do orçamento da seguridade social do mesmo ente federa8vo; por isso, não representam novas entradas de recursos nos cofres públicos do ente, mas apenas movimentação de receitas entre seus órgãos. As receitas intraorçamentárias são a contrapar>da das despesas classificadas na Modalidade de Aplicação “91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e En>dades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social” que, devidamente iden>ficadas, possibilitam anulação do efeito da dupla contagem na consolidação das contas governamentais.

69

Receitas de Operações Intraorçamentárias: Dessa forma, a fim de se evitar a dupla contagem dos valores financeiros objeto de operações Intraorçamentárias na consolidação das contas públicas, a Portaria Interministerial STN/SOF nº 338, de 26 de abril de 2006, incluiu as “Receitas Correntes Intraorçamentárias” e “Receitas de Capital Intraorçamentárias”, representadas, respecLvamente, pelos códigos 7 e 8 em suas categorias econômicas. Essas classificações, segundo disposto pela Portaria que as criou, não cons8tuem novas categorias econômicas de receita, mas apenas especificações das Categorias Econômicas “Receita Corrente” e “Receita de Capital”.

70

www.acasadoconcurseiro.com.br38

ORIGEM DA RECEITA A Origem é o detalhamento das Categorias Econômicas “Receitas Correntes” e “Receitas de Capital”, com vistas a iden0ficar a natureza da procedência das receitas no momento em que ingressam no Orçamento Público. Os códigos da Origem para as receitas correntes e de capital, de acordo com a Lei nº 4.320, de 1964, são:

71

ORIGEM DA RECEITA Os códigos da Origem para as receitas correntes e de capital, de acordo com a Lei nº 4.320, de 1964, são:

1. RECEITAS CORRENTES 2. RECEITAS DE CAPITAL

1. Tributária 1. Operações de Crédito 2. Contribuições 2. Alienação de Bens 3. Patrimonial 3. AmorFzação de EmprésFmos 4. Agropecuária 4. Transferências de Capital 5. Industrial 5. Outras Receitas de Capital 6. Serviços 7. Transferências Correntes 9. Outras Receitas Correntes

72

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 39

1. Receitas Correntes

1. Receita corrente -‐ Tributária

Tributo é uma das origens da Receita Corrente na Classificação Orçamentária por Categoria Econômica. Quanto à procedência, trata-‐se de receita derivada cuja finalidade é obter recursos financeiros para o Estado custear as aBvidades que lhe são correlatas. Sujeitam-‐se aos princípios da reserva legal e da anterioridade da Lei, salvo exceções. O art. 3º do Código Tributário Nacional – CTN define tributo da seguinte forma: "Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não cons=tua sanção de ato ilícito, ins=tuída em lei e cobrada mediante a=vidade administra=va plenamente vinculada".

73

1. Receitas Correntes

1. Receita corrente -‐ Tributária

O art. 5º do CTN e os incisos I, II e III do art. 145 da CF/88 tratam das espécies tributárias impostos, taxas e contribuições de melhoria.

74

www.acasadoconcurseiro.com.br40

1. Receitas Correntes

2. Receita corrente -‐ Contribuições Segundo a classificação orçamentária, Contribuições são Origem da Categoria Econômica Receitas Correntes. As contribuições classificam-‐se nas seguintes espécies: CONTRIBUIÇÕES SOCIAIS CONTRIBUIÇÕES DE INTERVENÇÃO NO DOMÍNIO ECONÔMICO CONTRIBUIÇÃO DE INTERESSE DAS CATEGORIAS PROFISSIONAIS OU ECONÔMICAS CONTRIBUIÇÃO DE ILUMINAÇÃO PÚBLICA

75

1. Receitas Correntes 3. Receita corrente -‐ Patrimonial

São receitas provenientes da fruição do patrimônio de ente público, como por exemplo, bens mobiliários e imobiliários ou, ainda, bens intangíveis e par:cipações societárias. São classificadas no orçamento como receitas correntes e de natureza patrimonial. Quanto à procedência, trata-‐se de receitas originárias. Podemos citar como espécie de receita patrimonial as compensações financeiras, concessões e permissões, dentre outras.

76

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 41

1. Receitas Correntes 4. Receita corrente -‐ Agropecuária

São receitas correntes, cons)tuindo, também, uma origem de receita específica na classificação orçamentária. Quanto à procedência, trata-‐se de uma receita originária, com o Estado atuando como empresário, em pé de igualdade como o par)cular. Decorrem da exploração econômica, por parte do ente público, de a?vidades agropecuárias, tais como a venda de produtos: agrícolas (grãos, tecnologias, insumos etc.); pecuários (sêmens, técnicas em inseminação, matrizes etc.); para reflorestamentos e etc.

77

1. Receitas Correntes 5. Receita corrente -‐ Industrial

Trata-‐se de receitas correntes, cons.tuindo outra origem específica na classificação orçamentária da receita. São receitas originárias, provenientes das a7vidades industriais exercidas pelo ente público. Encontram-‐se nessa classificação receitas provenientes de a7vidades econômicas, tais como: da indústria extra,va mineral; da indústria de transformação; da indústria de construção; e outras receitas industriais de u,lidade pública.

78

www.acasadoconcurseiro.com.br42

1. Receitas Correntes 6. Receita corrente -‐ Serviços

São receitas correntes, cuja classificação orçamentária cons5tui origem específica, abrangendo as receitas decorrentes das a3vidades econômicas na prestação de serviços por parte do ente público, tais como: comércio, transporte, comunicação, serviços hospitalares, armazenagem, serviços recrea7vos, culturais, etc. Tais serviços são remunerados mediante preço público, também chamado de tarifa. Exemplos de naturezas orçamentárias de receita dessa origem são os seguintes: Serviços Comerciais; Serviços de Transporte; Serviços Portuários etc.

79

1. Receitas Correntes 7. Receita corrente – Transferências correntes

Na ó%ca orçamentária, são recursos financeiros recebidos de outras pessoas de direito público ou privado des:nados a atender despesas de manutenção ou funcionamento relacionadas a uma finalidade pública específica, mas que não correspondam a uma contraprestação direta em bens e serviços a quem efetuou a transferência. Os recursos da transferência são vinculados à finalidade pública, e não a pessoa. Podem ocorrer a nível intragovernamental (dentro do âmbito de um mesmo governo) ou intergovernamental (governos diferentes, da União para Estados, do Estado para os Municípios, por exemplo), assim como recebidos de ins%tuições privadas.

80

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 43

1. Receitas Correntes

7. Receita corrente – Transferências correntes Nas Transferências Correntes, podemos citar como exemplos as seguintes espécies:

A. Transferências de Convênios: Recursos oriundos de convênios, com finalidade específica, firmados entre en9dades públicas de qualquer espécie, ou entre elas e organizações par9culares, para realização de obje9vos de interesse comum dos parDcipes e des9nados a custear despesas correntes.

B. Transferências de Pessoas: Compreendem as contribuições e doações que pessoas Gsicas realizem para a Administração Pública.

81

1. Receitas Correntes

9. Receita corrente – Outras receitas correntes Neste &tulo, inserem-‐se multas e juros de mora, indenizações e res8tuições, receitas da dívida a8va e as outras receitas não classificadas nas receitas correntes anteriores. Podemos citar como exemplos as seguintes espécies, dentre outras: RECEITAS DE MULTAS RECEITAS DA DÍVIDA ATIVA

82

www.acasadoconcurseiro.com.br44

1. Receitas Correntes

9. Receita corrente – Outras receitas correntes RECEITAS DE MULTAS As multas também são um -po de receita pública, de caráter não tributário, cons-tuindo-‐se em ato de penalidade de natureza pecuniária aplicado pela Administração Púbica aos administrados. Dependem, sempre, de prévia cominação em lei ou contrato, cabendo sua imposição ao respec-vo órgão competente (poder de polícia). Conforme prescreve o §4º do art. 11 da Lei nº 4.320, de 1964, as multas classificam-‐se como “outras receitas correntes”. Podem decorrer do descumprimento de preceitos específicos previstos na legislação pátria, ou de mora pelo não pagamento das obrigações principais ou acessórias nos prazos previstos.

83

1. Receitas Correntes

9. Receita corrente – Outras receitas correntes RECEITAS DA DÍVIDA ATIVA São os créditos da Fazenda Pública, de natureza tributária ou não tributária, exigíveis em virtude do transcurso do prazo para pagamento. Este crédito é cobrado por meio da emissão de cer@dão de dívida a@va da Fazenda Pública da União, inscrita na forma da lei, com validade de Ctulo execu@vo. Isso confere à cer@dão da dívida a@va caráter líquido e certo, embora se admita prova em contrário. Dívida A@va Tributária é o crédito da Fazenda Pública proveniente da obrigação legal rela@va a tributos e respec@vos adicionais, atualizações monetárias, encargos e multas tributárias. Dívida A@va Não Tributária corresponde aos demais créditos da Fazenda Pública. As receitas decorrentes de dívida a=va tributária ou não tributária devem ser classificadas como “outras receitas correntes”.

84

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 45

2. Receitas de Capital

1. Receita de capital – Operações de crédito Origem de recursos da Categoria Econômica “Receitas de Capital”, são recursos financeiros oriundos da colocação de :tulos públicos ou da contratação de emprés>mos ob6das junto a en6dades públicas ou privadas, internas ou externas. São espécies desse 6po de receita: -‐ Operações de Crédito Internas; -‐ Operações de Crédito Externas;

85

2. Receitas de Capital

2. Receita de capital – Alienação de bens Origem de recursos da Categoria Econômica “Receitas de Capital”, são ingressos financeiros com origem específica na classificação orçamentária da receita proveniente da alienação de bens móveis ou imóveis de propriedade do ente público. Nos termos do ar+go 44 da Lei de Responsabilidade Fiscal – LRF, é vedada a aplicação da receita de capital decorrente da alienação de bens e direitos que integrem o patrimônio público, para financiar despesas correntes, salvo as des+nadas por lei aos regimes previdenciários geral e próprio dos servidores públicos.

86

www.acasadoconcurseiro.com.br46

2. Receitas de Capital

3. Receita de Capital – Amor3zação de Emprés3mos São ingressos financeiros provenientes da amor3zação de financiamentos ou emprés3mos concedidos pelo ente público em 'tulos e contratos. Na classificação orçamentária da receita são receitas de capital, origem específica “amor3zação de emprés3mos concedidos” e representam o retorno de recursos anteriormente emprestados pelo poder público. Embora a amor3zação de emprés3mos seja origem da categoria econômica “Receitas de Capital”, os juros recebidos, associados a esses emprés3mos, são classificados em “Receitas Correntes / de Serviços / Serviços Financeiros”.

87

2. Receitas de Capital

4. Receita de capital – Transferências de capital Na ó%ca orçamentária, são recursos financeiros recebidos de outras pessoas de Direito público ou privado e des;nados para atender despesas em inves;mentos ou inversões financeiras, a fim de sa%sfazer finalidade pública específica; sem corresponder, entretanto, a contraprestação direta ao ente transferidor. Os recursos da transferência ficam vinculados à finalidade pública e não a pessoa. Podem ocorrer a nível intragovernamental (dentro do âmbito de um mesmo governo) ou intergovernamental (governos diferentes, da União para Estados, do Estado para os Municípios, por exemplo), assim como recebidos de ins%tuições privadas (do exterior e de pessoas).

88

Direito Financeiro – Receitas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 47

2. Receitas de Capital 5. Receita de capital – Outras receitas de capital

São classificadas nessa origem as receitas de capital que não atendem às especificações anteriores; ou seja: na impossibilidade de serem classificadas nas origens anteriores.

89