direito financeiro - amazon s3...municipal. a união repassará ao município um valor de r$...

TRANSCRIPT

www.acasadoconcurseiro.com.br

Direito Financeiro

Despesas Públicas

Professor Fábio Furtado

www.acasadoconcurseiro.com.br 3

Direito FinanceiroAula XXDireito Financeiro

DESPESAS PÚBLICAS

Conteúdo da Aula

• Despesas Públicas – Conceitos e Classificações.

1

DESPESAS PÚBLICAS

DESPESAS EXTRAORÇAMENTÁRIAS DESPESAS ORÇAMENTÁRIAS

Classificação quanto à Natureza

2

www.acasadoconcurseiro.com.br4

DESPESAS EXTRAORÇAMENTÁRIAS

- Cauções Devolvidas - Retenções Recolhidas - Consignações Recolhidas - Pagamento de Restos a Pagar (Art. 103, parágrafo único da Lei nº 4.320/64) - Resgate de ARO - Salários Reclamados - Depósitos Judiciais Sacados - Pagamento dos Serviços da Dívida a Pagar (Pagamento do “RP da Dívida Pública”) 3

DESPESAS EXTRAORÇAMENTÁRIAS

- Cauções Devolvidas - Retenções Recolhidas - Consignações Recolhidas - Pagamento de Restos a Pagar (Art. 103, parágrafo único da Lei nº 4.320/64) - Resgate de ARO - Salários Reclamados - Depósitos Judiciais Sacados - Pagamento dos Serviços da Dívida a Pagar (Pagamento do “RP da Dívida Pública”) 4

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 5

Cauções Devolvidas Exemplo:

EMPRESA X

R$ 120.000,00 (contrato de 12 meses) X 3%

3.600,00 C/C DO ÓRGÃO PÚBLICO

5

Balanço Patrimonial (quando a caução foi recebida)

ATIVO A'vo Financeiro (AF): Bancos 3.600,00 SF = AF (-‐) PF SF = 3.600 (-‐) 3.600 SF = 0

PASSIVO Passivo Financeiro (PF): (Dívida Flutuante) Cauções a Devolver 3.600,00 (dinheiro em caráter temporário)

6

www.acasadoconcurseiro.com.br6

Balanço Patrimonial (quando da devolução da caução)

ATIVO A'vo Financeiro (AF): Bancos 3.600,00

PASSIVO Passivo Financeiro (PF): (Dívida Flutuante) Cauções a Devolver 3.600,00

(Foi desembolsado o dinheiro que estava em caráter temporário)

7

DESPESAS EXTRAORÇAMENTÁRIAS

- Cauções Devolvidas - Retenções Recolhidas - Consignações Recolhidas - Pagamento de Restos a Pagar (Art. 103, parágrafo único da Lei nº 4.320/64) - Resgate de ARO - Salários Reclamados - Depósitos Judiciais Sacados - Pagamento dos Serviços da Dívida a Pagar (Pagamento do “RP da Dívida Pública”) 8

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 7

Retenções e Consignações Recolhidas

Folha de Pagamento de Agosto/xxxx Recolhimento em Setembro de xxxx

Valor Bruto

Retenção de IR Consignações: -‐ Previdência -‐ Plano de Saúde

Valor Líquido

R$ 700.000,00

(200.000,00) (200.000,00)

__________

300.000,00

DARF

GPS

FATURA

Em setembro

9

Balanço Patrimonial (na apropriação da Folha, reconhecendo as obrigações

a pagar) ATIVO

A'vo Financeiro (AF): Bancos 700

PASSIVO Passivo Financeiro (PF): (Dívida Flutuante) Salários a Pagar 300 Retenções a Recolher 200 Consignações a Recolher 200

10

www.acasadoconcurseiro.com.br8

Balanço Patrimonial (no pagamento dos salários líquidos) ATIVO

A'vo Financeiro (AF): Bancos 700

(300) 400

SF = AF (-‐) PF SF = 400 (-‐) 400 SF = 0

PASSIVO Passivo Financeiro (PF): (Dívida Flutuante) Salários a Pagar 300 Retenções a Recolher 200 Consignações a Recolher 200 (dinheiro em caráter temporário)

11

Balanço Patrimonial (no recolhimento das retenções/consignações)

ATIVO A'vo Financeiro (AF): Bancos 400

PASSIVO Passivo Financeiro (PF): (Dívida Flutuante) Retenções a Recolher 200 Consignações a Recolher 200

(Foi desembolsado o dinheiro que estava em caráter temporário)

12

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 9

DESPESAS EXTRAORÇAMENTÁRIAS

- Cauções Devolvidas - Retenções Recolhidas - Consignações Recolhidas - Pagamento de Restos a Pagar (Art. 103, parágrafo único da Lei nº 4.320/64) - Resgate de ARO - Salários Reclamados - Depósitos Judiciais Sacados - Pagamento dos Serviços da Dívida a Pagar (Pagamento do “RP da Dívida Pública”) 13

Balanço Patrimonial ATIVO

A'vo Financeiro (AF): Bancos 5.000,00

PASSIVO Passivo Financeiro (PF): (Dívida Flutuante) Fornecedores 5.000,00

14

www.acasadoconcurseiro.com.br10

Balanço Patrimonial 31/12/x ATIVO

A'vo Financeiro (AF): Bancos 5.000,00

(4.000,00) 1.000,00

SF = AF (-‐) PF SF = 1.000 (-‐) 1.000 SF = 0

PASSIVO Passivo Financeiro (PF): (Dívida Flutuante) Fornecedores 5.000,00

(4.000,00) Restos a Pagar 1.000,00 (dinheiro em caráter temporário)

15

Balanço Patrimonial em x+1 ATIVO

A'vo Financeiro (AF): Bancos 1.000,00

PASSIVO Passivo Financeiro (PF): (Dívida Flutuante) Restos a Pagar 1.000,00

(Foi desembolsado o dinheiro que estava em caráter temporário)

16

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 11

DESPESAS ORÇAMENTÁRIAS

DESPESAS CORRENTES (DC)

DESPESAS DE CAPITAL (DK)

Classificação quanto às Categorias Econômicas

Arts. 12 e 13 da Lei nº 4.320/64

- Custeio - Transferências Correntes

Subvenções Sociais (Sem finalidade lucrativa)

Subvenções Econômicas (Com finalidade lucrativa)

- Investimentos (agrega valor ao PIB) - Inversões Financeiras (não altera o PIB) - Transferências de Capital

17

DESPESAS ORÇAMENTÁRIAS

DESPESAS CORRENTES (DC)

DESPESAS DE CAPITAL (DK)

Classificação quanto às Categorias Econômicas

Arts. 12 e 13 da Lei nº 4.320/64

- Custeio - Transferências Correntes

Subvenções Sociais (Sem finalidade lucrativa)

Subvenções Econômicas (Com finalidade lucrativa)

- Investimentos (agrega valor ao PIB) - Inversões Financeiras (não altera o PIB) - Transferências de Capital

17

www.acasadoconcurseiro.com.br12

Despesas Correntes/Custeio

Lei nº 4.320/64: “Art. 12, §1º. Classificam-‐se como Despesas de Custeio as dotações para manutenção de serviços anteriormente criados, inclusive as des8nadas a atender a obras de conservação e adaptação de bens imóveis”.

19

Despesas Correntes/Custeio Lei nº 4.320/64:

“Art. 13. Observadas as categorias econômicas do art. 12, a discriminação ou especificação da despesa por elementos, em cada unidade administra<va ou órgão de governo, obedecerá ao seguinte esquema:

DESPESAS CORRENTES Despesas de CUSTEIO

Pessoal Civil Pessoal Militar Material de Consumo Serviços de Terceiros”

20

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 13

DESPESAS ORÇAMENTÁRIAS

DESPESAS CORRENTES (DC)

DESPESAS DE CAPITAL (DK)

Classificação quanto às Categorias Econômicas

Arts. 12 e 13 da Lei nº 4.320/64

- Custeio - Transferências Correntes

Subvenções Sociais (Sem finalidade lucrativa)

Subvenções Econômicas (Com finalidade lucrativa)

- Investimentos (agrega valor ao PIB) - Inversões Financeiras (não altera o PIB) - Transferências de Capital

21

Despesas Correntes/Transferências Correntes

Lei nº 4.320/64: “Art. 12, §2º. Classificam-‐se como Transferências Correntes as dotações p a r a d e s p e s a s à s q u a i s n ã o corresponda contraprestação direta em bens ou serviços, inclusive para contribuições e subvenções des@nadas a atender à manutenção de outras en@dades de direito público ou privado”.

22

www.acasadoconcurseiro.com.br14

Transferências TRANSFERÊNCIAS CORRENTES: Exemplo: Foi firmado um convênio entre a União e um determinado município para aquisição de medicamentos para a rede pública municipal. A União repassará ao município um valor de R$ 1.000.000,00 para a realização dessa compra (despesa corrente/custeio) ou (despesa corrente/outras despesas correntes/aplicações diretas/material de consumo/ drogas e medicamentos = c.g.mm.ee.dd = 3.3.90.30.xx).

23

Transferências TRANSFERÊNCIAS CORRENTES:

Para a União, que concedeu a transferência de recursos (R$ 1.000.000,00), esta é uma despesa corrente/transferência corrente.

Para o município, que recebeu a transferência de recursos (R$ 1.000.000,00), esta é uma receita corrente/transferência corrente.

Vale ressaltar que este é o momento 1, isto é, o momento em que são realizadas as transferências. O momento 2 será quando o município começar a executar o objeto do convênio, ou seja, realizar a aquisição dos medicamentos.

24

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 15

Transferências TRANSFERÊNCIAS CORRENTES:

Para a União, que concedeu a transferência de recursos (R$ 1.000.000,00), esta é uma despesa corrente/transferência corrente.

Para o município, que recebeu a transferência de recursos (R$ 1.000.000,00), esta é uma receita corrente/transferência corrente.

Vale ressaltar que este é o momento 1, isto é, o momento em que são realizadas as transferências. O momento 2 será quando o município começar a executar o objeto do convênio, ou seja, realizar a aquisição dos medicamentos.

24

DESPESAS ORÇAMENTÁRIAS

DESPESAS CORRENTES (DC)

DESPESAS DE CAPITAL (DK)

Classificação quanto às Categorias Econômicas

Arts. 12 e 13 da Lei nº 4.320/64

- Custeio - Transferências Correntes

Subvenções Sociais (Sem finalidade lucrativa)

Subvenções Econômicas (Com finalidade lucrativa)

- Investimentos (agrega valor ao PIB) - Inversões Financeiras (não altera o PIB) - Transferências de Capital

26

www.acasadoconcurseiro.com.br16

Despesas Correntes/Transferências Correntes/ Subvenções

Lei nº 4.320/64: “Art. 12, §3º Consideram-‐se subvenções, para os efeitos desta Lei, as transferências des7nadas a cobrir despesas de custeio das en7dades beneficiadas, dis2nguindo-‐se como:

I -‐ subvenções sociais, as que se des7nem a ins7tuições públicas ou privadas de caráter assistencial ou cultural sem finalidade lucra7va;

II -‐ subvenções econômicas, as que se des7nem a empresas públicas ou privadas de caráter industrial, comercial, agrícola ou pastoril”.

27

Despesas Correntes/Transferências Correntes/ Subvenções Lei nº 4.320/64: “I -‐ Das Subvenções Sociais Art. 16. Fundamentalmente e nos limites das possibilidades financeiras, a concessão de subvenções sociais visará à prestação essenciais de assistência social, médica e educacional, sempre que a suplementação de recursos de origem privada aplicados a esses obje=vos revelar-‐se mais econômica. Parágrafo único -‐ O valor das subvenções, sempre que possível, será calculado com base em unidades de serviços efe@vamente prestados ou postos à disposição dos interessados, obedecidos os padrões mínimos de eficiência previamente fixados. Art. 17. Somente à ins@tuição, cujas condições de funcionamento forem julgadas sa@sfatórias pelos órgãos oficiais de fiscalização, serão concedidas subvenções”.

28

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 17

Despesas Correntes/Transferências Correntes/ Subvenções Lei nº 4.320/64:

“II -‐ Das Subvenções Econômicas Art. 18. A cobertura dos déficits de manutenção das empresas públicas, de natureza autárquica ou não, far-‐se-‐á mediante subvenções econômicas, expressamente incluídas nas despesas correntes do Orçamento da União, do Estado, do Município ou do Distrito Federal. Parágrafo único -‐ Consideram-‐se, igualmente, como subvenções econômicas: a) as dotações des9nadas a cobrir a diferença entre os preços de mercado e os preços de revenda, pelo Governo, de gêneros alimenJcios ou outros materiais;

b) as dotações des9nadas ao pagamento de bonificações a produtores de determinados gêneros ou materiais. Art. 19. A Lei de Orçamento não consignará ajuda financeira, a qualquer Jtulo, à empresa de fins lucraPvos, salvo quando se tratar de subvenções cuja concessão tenha sido expressamente autorizada em lei especial”. 29

DESPESAS ORÇAMENTÁRIAS

DESPESAS CORRENTES (DC)

DESPESAS DE CAPITAL (DK)

Classificação quanto às Categorias Econômicas

Arts. 12 e 13 da Lei nº 4.320/64

- Custeio - Transferências Correntes

Subvenções Sociais (Sem finalidade lucrativa)

Subvenções Econômicas (Com finalidade lucrativa)

- Investimentos (agrega valor ao PIB) - Inversões Financeiras (não altera o PIB) - Transferências de Capital

30

www.acasadoconcurseiro.com.br18

Despesas de Capital/Investimentos

Lei nº 4.320/64: “Art. 12, §4º. Classificam-‐se como Inves.mentos as dotações para o planejamento e a execução de obras, inclusive as des7nadas à aquisição de imóveis considerados necessários à realização destas úl.mas, bem como para os programas especiais de trabalho, aquisição de instalações, equipamentos e material permanente e cons8tuição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro”.

31

Despesas de Capital/Investimentos Lei nº 4.320/64:

“Art. 13... DESPESAS DE CAPITAL INVESTIMENTOS

Obras Públicas Serviços em Regime de Programação Especial Equipamentos e Instalações Material Permanente Par5cipação em Cons5tuição ou Aumento de Capital de

Empresas ou En5dades Industriais ou Agrícolas 32

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 19

DESPESAS ORÇAMENTÁRIAS

DESPESAS CORRENTES (DC)

DESPESAS DE CAPITAL (DK)

Classificação quanto às Categorias Econômicas

Arts. 12 e 13 da Lei nº 4.320/64

- Custeio - Transferências Correntes

Subvenções Sociais (Sem finalidade lucrativa)

Subvenções Econômicas (Com finalidade lucrativa)

- Investimentos (agrega valor ao PIB) - Inversões Financeiras (não altera o PIB) - Transferências de Capital

33

Despesas de Capital/ Inversões Financeiras

Lei nº 4.320/64:

“Art.12, §5º. Classificam-‐se como Inversões Financeiras as dotações des1nadas a:

I -‐ aquisição de imóveis, ou de bens de capital já em u7lização;

II -‐ aquisição de ?tulos representa1vos do capital de empresas ou en1dades de qualquer espécie, já cons1tuídas, quando a operação não importe aumento de capital;

III -‐ cons7tuição ou aumento do capital de en1dades ou empresas que visem a obje7vos comerciais ou financeiros, inclusive operações bancárias ou de seguros”.

34

www.acasadoconcurseiro.com.br20

Despesas Correntes/Inversões Financeiras

Lei nº 4.320/64: “Art. 13...

DESPESAS DE CAPITAL INVERSÕES FINANCEIRAS

Aquisição de Imóveis Par%cipação em Cons>tuição ou Aumento de capital de Empresas ou En>dades Comerciais ou Financeiras Aquisição de Títulos Representa%vos de Capital de Empresas em Funcionamento Cons%tuição de Fundos Rota%vos Concessão de Emprés>mos Diversas Inversões Financeiras

35

DESPESAS ORÇAMENTÁRIAS

DESPESAS CORRENTES (DC)

DESPESAS DE CAPITAL (DK)

Classificação quanto às Categorias Econômicas

Arts. 12 e 13 da Lei nº 4.320/64

- Custeio - Transferências Correntes

Subvenções Sociais (Sem finalidade lucrativa)

Subvenções Econômicas (Com finalidade lucrativa)

- Investimentos (agrega valor ao PIB) - Inversões Financeiras (não altera o PIB) - Transferências de Capital

36

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 21

Despesas de Capital/Transferências de Capital

Lei nº 4.320/64:

“Art. 12, §6º. São transferências de capital as dotações para inves5mentos ou inversões financeiras que outras pessoas de direito público ou privado devam realizar, independentemente de contraprestação direta em bens ou s e r v i ç o s , c o n s 8 t u i n d o e s s a s t r a n s f e r ê n c i a s a u x í l i o s o u contribuições, segundo derivem diretamente da Lei de Orçamento ou de lei especial anterior, bem como as dotações para amor?zação da dívida pública”.

37

Transferências TRANSFERÊNCIAS DE CAPITAL: Exemplo: Foi firmado um convênio entre a União e um determinado município para a construção de um estádio de futebol. A União repassará ao município um valor de R$ 100.000.000,00 para a realização dessa obra (despesa de capital/invesEmentos) ou (despesa de capital/invesEmentos/aplicações diretas/obras e instalações = c.g.mm.ee.dd = 4.4.90.51.xx).

38

www.acasadoconcurseiro.com.br22

Transferências TRANSFERÊNCIAS DE CAPITAL:

Para a União, que concedeu a transferência de recursos (R$ 100.000.000,00), esta é uma despesa de capital/transferência de capital.

Para o município, que recebeu a transferência de recursos (R$ 100.000.000,00), esta é uma receita de capital/transferência de capital.

Vale ressaltar que este é o momento 1, isto é, o momento em que são rea l i zadas as transferências. O momento 2 será quando o município começar a executar o objeto do convênio, ou seja, realizar a obra de construção do estádio de futebol.

39

Despesas de Capital/Transferências de Capital

Lei nº 4.320/64:

“Art. 13... DESPESAS DE CAPITAL TRANSFERÊNCIA DE CAPITAL

Amor6zação da Dívida Pública Auxílios para Obras Públicas Auxílios para Equipamentos e Instalações Auxílios para Inversões Financeiras Outras Contribuições

40

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 23

DESPESAS ORÇAMENTÁRIAS

(3) DESPESAS CORRENTES (DC)

(4) DESPESAS DE CAPITAL (DK)

Classificação quanto às Categorias Econômicas

A partir da Portaria STN/SOF nº 163/2001; MCASP

1 - Pessoal e Encargos Sociais 2 - Juros e Encargos da Dívida 3 - Outras Despesas Correntes

4 - Investimentos (agrega valor ao PIB)

5 - Inversões Financeiras

(não altera o PIB) 6 - Amortização da Dívida

41

Categoria Econômica da Despesa CATEGORIA ECONÔMICA DA DESPESA A despesa, assim como a receita, é classificada em duas categorias econômicas, com os seguintes códigos: CÓDIGO CATEGORIA ECONÔMICA

3 Despesas Correntes 4 Despesas de Capital

42

www.acasadoconcurseiro.com.br24

Categoria Econômica da Despesa

DESPESAS CORRENTES

Classificam-‐se nessa categoria todas as de spe sa s que não con t r i buem, diretamente, para a formação ou aquisição de um bem de capital.

43

Categoria Econômica da Despesa DESPESAS DE CAPITAL

Classificam-‐se nessa categoria aquelas despesas que contribuem, diretamente, para a formação ou aquisição de um bem de capital.

É importante observar que as despesas orçamentárias de capital mantêm uma correlação com o registro de incorporação de a9vo imobilizado, intangível ou inves9mento (no caso dos grupos de natureza da despesa 4 – inves9mentos e 5 – inversões financeiras) ou o registro de desincorporação de um passivo (no caso do grupo de despesa 6 – amor9zação da dívida).

44

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 25

GRUPO DE NATUREZA DA DESPESA (GND)

É um agregador de elementos de despesa com as mesmas caracterís0cas quanto ao objeto de gasto, conforme discriminado a seguir: 1 Pessoal e Encargos Sociais 2 Juros e Encargos da Dívida 3 Outras Despesas Correntes 4 InvesGmentos 5 Inversões Financeiras 6 AmorGzação da Dívida

45

DESPESAS ORÇAMENTÁRIAS

(3) DESPESAS CORRENTES (DC)

(4) DESPESAS DE CAPITAL (DK)

Classificação quanto às Categorias Econômicas

A partir da Portaria STN/SOF nº 163/2001; MCASP

1 - Pessoal e Encargos Sociais 2 - Juros e Encargos da Dívida 3 - Outras Despesas Correntes

4 - Investimentos (agrega valor ao PIB)

5 - Inversões Financeiras

(não altera o PIB) 6 - Amortização da Dívida

46

www.acasadoconcurseiro.com.br26

1 – Pessoal e Encargos Sociais Despesas orçamentárias com pessoal a"vo e ina"vo e pensionistas, rela0vas a mandatos ele0vos, cargos, funções ou empregos, civis, militares e de membros de P ode r , c om qua i s que r e s p é c i e s remuneratórias, tais como vencimentos e vantagens, fixas e variáveis, subsídios, proventos da aposentadoria, reformas e pensões, inclusive adicionais, gra0ficações, horas extras e vantagens pessoais de qualquer natureza, bem como encargos sociais e contribuições recolhidas pelo ente às en;dades de previdência , conforme estabelece o caput do art. 18 da Lei Complementar no 101, de 2000.

47

DESPESAS ORÇAMENTÁRIAS

(3) DESPESAS CORRENTES (DC)

(4) DESPESAS DE CAPITAL (DK)

Classificação quanto às Categorias Econômicas

A partir da Portaria STN/SOF nº 163/2001; MCASP

1 - Pessoal e Encargos Sociais 2 - Juros e Encargos da Dívida 3 - Outras Despesas Correntes

4 - Investimentos (agrega valor ao PIB)

5 - Inversões Financeiras

(não altera o PIB) 6 - Amortização da Dívida

48

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 27

2 – Juros e Encargos da Dívida Despesas orçamentárias com o pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária.

49

DESPESAS ORÇAMENTÁRIAS

(3) DESPESAS CORRENTES (DC)

(4) DESPESAS DE CAPITAL (DK)

Classificação quanto às Categorias Econômicas

A partir da Portaria STN/SOF nº 163/2001; MCASP

1 - Pessoal e Encargos Sociais 2 - Juros e Encargos da Dívida 3 - Outras Despesas Correntes

4 - Investimentos (agrega valor ao PIB)

5 - Inversões Financeiras

(não altera o PIB) 6 - Amortização da Dívida

50

www.acasadoconcurseiro.com.br28

3 – Outras Despesas Correntes Despesas orçamentárias com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio-‐alimentação, auxílio-‐transporte, além de outras despesas da categoria econômica "Despesas Correntes" não classificáveis nos demais grupos de natureza de despesa.

51

DESPESAS ORÇAMENTÁRIAS

(3) DESPESAS CORRENTES (DC)

(4) DESPESAS DE CAPITAL (DK)

Classificação quanto às Categorias Econômicas

A partir da Portaria STN/SOF nº 163/2001; MCASP

1 - Pessoal e Encargos Sociais 2 - Juros e Encargos da Dívida 3 - Outras Despesas Correntes

4 - Investimentos (agrega valor ao PIB)

5 - Inversões Financeiras

(não altera o PIB) 6 - Amortização da Dívida

52

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 29

4 – Inves)mentos Despesas orçamentárias com so.wares e com o planejamento e a execução de obras, inclusive com a aquisição de imóveis considerados necessários à realização destas úl)mas, e com a aquisição de instalações, equipamentos e material permanente.

53

DESPESAS ORÇAMENTÁRIAS

(3) DESPESAS CORRENTES (DC)

(4) DESPESAS DE CAPITAL (DK)

Classificação quanto às Categorias Econômicas

A partir da Portaria STN/SOF nº 163/2001; MCASP

1 - Pessoal e Encargos Sociais 2 - Juros e Encargos da Dívida 3 - Outras Despesas Correntes

4 - Investimentos (agrega valor ao PIB)

5 - Inversões Financeiras

(não altera o PIB) 6 - Amortização da Dívida

54

www.acasadoconcurseiro.com.br30

5 – Inversões Financeiras Despesas orçamentárias com a aquisição de imóveis ou bens de capital já em u>lização; aquisição de @tulos representa>vos do capital de empresas ou en4dades de qualquer espécie, já cons4tuídas, quando a operação não importe aumento do capital; e com a cons>tuição ou aumento do capital de empresas, além de outras despesas classificáveis neste grupo.

55

DESPESAS ORÇAMENTÁRIAS

(3) DESPESAS CORRENTES (DC)

(4) DESPESAS DE CAPITAL (DK)

Classificação quanto às Categorias Econômicas

A partir da Portaria STN/SOF nº 163/2001; MCASP

1 - Pessoal e Encargos Sociais 2 - Juros e Encargos da Dívida 3 - Outras Despesas Correntes

4 - Investimentos (agrega valor ao PIB)

5 - Inversões Financeiras

(não altera o PIB) 6 - Amortização da Dívida

56

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 31

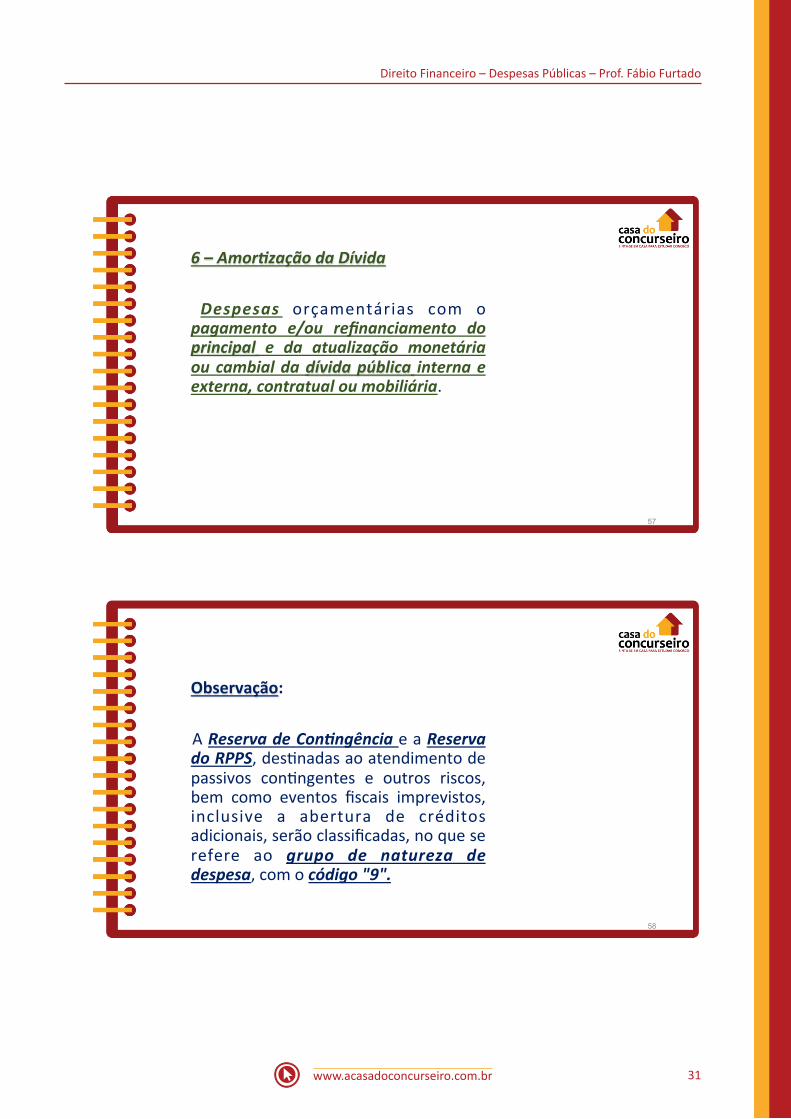

6 – Amor(zação da Dívida Despesas orçamentárias com o pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária.

57

Observação: A Reserva de Con,ngência e a Reserva do RPPS, des(nadas ao atendimento de passivos con(ngentes e outros riscos, bem como eventos fiscais imprevistos, inclusive a abertura de créditos adicionais, serão classificadas, no que se refere ao grupo de natureza de despesa, com o código "9".

58

www.acasadoconcurseiro.com.br32

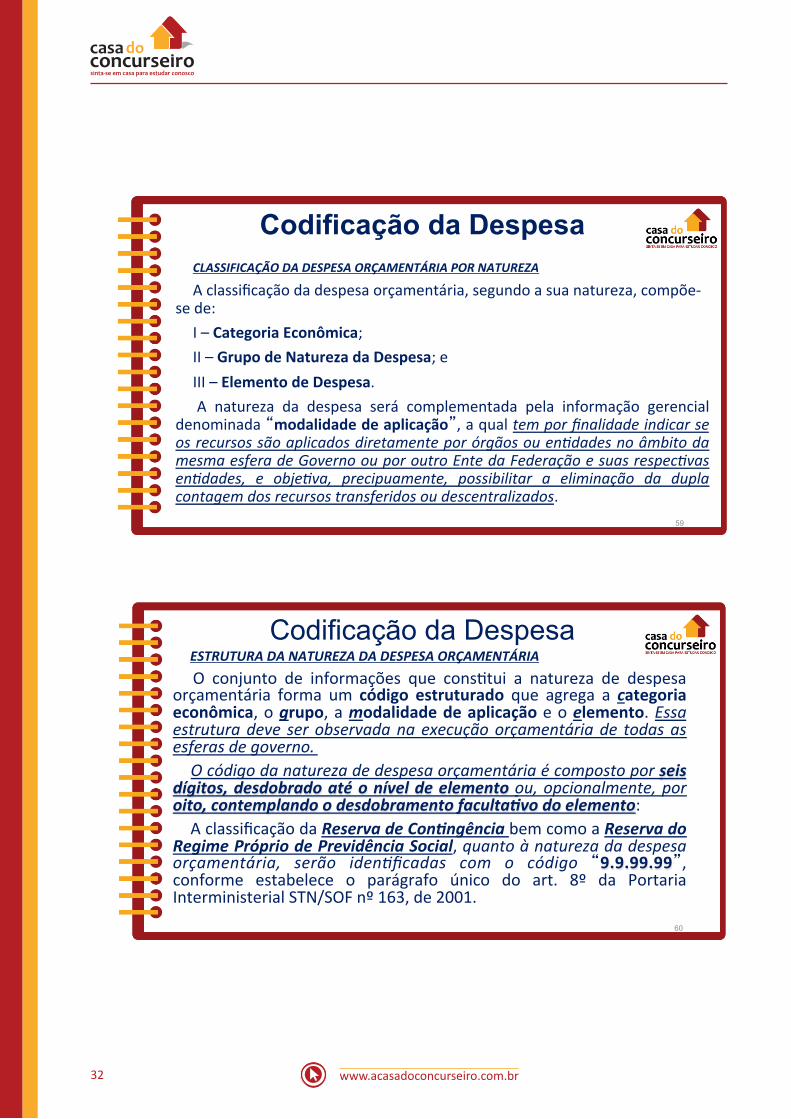

Codificação da Despesa CLASSIFICAÇÃO DA DESPESA ORÇAMENTÁRIA POR NATUREZA

A classificação da despesa orçamentária, segundo a sua natureza, compõe-‐se de:

I – Categoria Econômica; II – Grupo de Natureza da Despesa; e III – Elemento de Despesa. A natureza da despesa será complementada pela informação gerencial

denominada “modalidade de aplicação”, a qual tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou en4dades no âmbito da mesma esfera de Governo ou por outro Ente da Federação e suas respec4vas en4dades, e obje4va, precipuamente, possibilitar a eliminação da dupla contagem dos recursos transferidos ou descentralizados.

59

Codificação da Despesa ESTRUTURA DA NATUREZA DA DESPESA ORÇAMENTÁRIA

O conjunto de informações que cons4tui a natureza de despesa orçamentária forma um código estruturado que agrega a categoria econômica, o grupo, a modalidade de aplicação e o elemento. Essa estrutura deve ser observada na execução orçamentária de todas as esferas de governo.

O código da natureza de despesa orçamentária é composto por seis dígitos, desdobrado até o nível de elemento ou, opcionalmente, por oito, contemplando o desdobramento facultaFvo do elemento:

A classificação da Reserva de ConFngência bem como a Reserva do Regime Próprio de Previdência Social, quanto à natureza da despesa orçamentária, serão idenAficadas com o código “9.9.99.99”, conforme estabelece o parágrafo único do art. 8º da Portaria Interministerial STN/SOF nº 163, de 2001.

60

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 33

Codificação da Despesa

ESTRUTURA DA NATUREZA DA DESPESA ORÇAMENTÁRIA A estrutura formada por código numérico de 8 dígitos é:

Categoria Econômica, Grupo de Natureza Da Despesa, Modalidade de Aplicação, Elemento da Despesa, Desdobramento Faculta'vo do Elemento de Despesa: c.g.mm.ee.dd

61

Categoria Econômica da Despesa CATEGORIA ECONÔMICA DA DESPESA A despesa, assim como a receita, é classificada em duas categorias econômicas, com os seguintes códigos: CÓDIGO CATEGORIA ECONÔMICA

3 Despesas Correntes 4 Despesas de Capital

62

www.acasadoconcurseiro.com.br34

GRUPO DE NATUREZA DA DESPESA (GND)

É um agregador de elementos de despesa com as mesmas caracterís0cas quanto ao objeto de gasto, conforme discriminado a seguir: 1 Pessoal e Encargos Sociais 2 Juros e Encargos da Dívida 3 Outras Despesas Correntes 4 InvesGmentos 5 Inversões Financeiras 6 AmorGzação da Dívida

63

MODALIDADE DE APLICAÇÃO A modalidade de aplicação tem por finalidade indicar se os recursos são aplicados diretamente por órgãos ou en0dades no âmbito da mesma esfera de Governo ou por outro ente da Federação e suas respecAvas enAdades. Indica se os recursos serão aplicados diretamente pela unidade detentora do crédito ou mediante transferência para enAdades públicas ou privadas. A modalidade também permite a e l iminação de dup la contagem no orçamento.

64

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 35

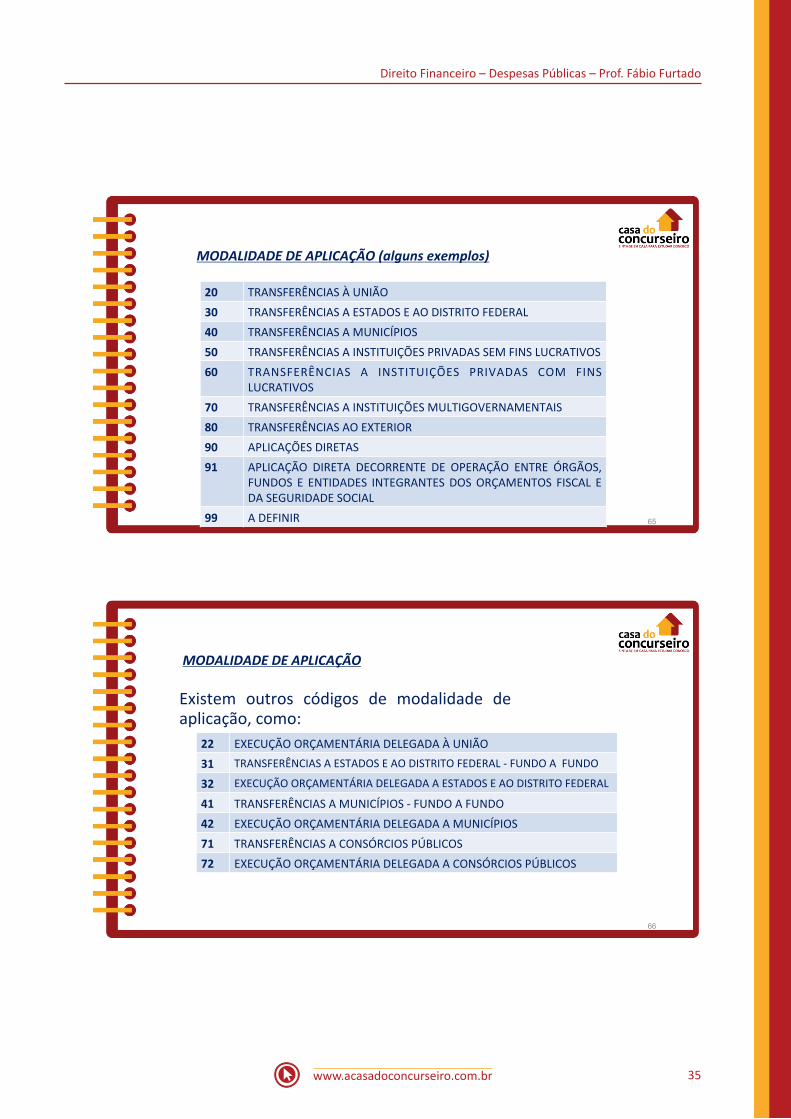

MODALIDADE DE APLICAÇÃO (alguns exemplos)

20 TRANSFERÊNCIAS À UNIÃO 30 TRANSFERÊNCIAS A ESTADOS E AO DISTRITO FEDERAL 40 TRANSFERÊNCIAS A MUNICÍPIOS 50 TRANSFERÊNCIAS A INSTITUIÇÕES PRIVADAS SEM FINS LUCRATIVOS 60 TRANSFERÊNCIAS A INSTITUIÇÕES PRIVADAS COM FINS

LUCRATIVOS 70 TRANSFERÊNCIAS A INSTITUIÇÕES MULTIGOVERNAMENTAIS 80 TRANSFERÊNCIAS AO EXTERIOR 90 APLICAÇÕES DIRETAS 91 APLICAÇÃO DIRETA DECORRENTE DE OPERAÇÃO ENTRE ÓRGÃOS,

FUNDOS E ENTIDADES INTEGRANTES DOS ORÇAMENTOS FISCAL E DA SEGURIDADE SOCIAL

99 A DEFINIR 65

MODALIDADE DE APLICAÇÃO

Existem outros códigos de modalidade de aplicação, como:

22 EXECUÇÃO ORÇAMENTÁRIA DELEGADA À UNIÃO 31 TRANSFERÊNCIAS A ESTADOS E AO DISTRITO FEDERAL -‐ FUNDO A FUNDO

32 EXECUÇÃO ORÇAMENTÁRIA DELEGADA A ESTADOS E AO DISTRITO FEDERAL

41 TRANSFERÊNCIAS A MUNICÍPIOS -‐ FUNDO A FUNDO 42 EXECUÇÃO ORÇAMENTÁRIA DELEGADA A MUNICÍPIOS 71 TRANSFERÊNCIAS A CONSÓRCIOS PÚBLICOS 72 EXECUÇÃO ORÇAMENTÁRIA DELEGADA A CONSÓRCIOS PÚBLICOS

66

www.acasadoconcurseiro.com.br36

MODALIDADE DE APLICAÇÃO

90 – Aplicações Diretas Aplicação direta, pela unidade orçamentária, dos créditos a ela alocados ou oriundos de descentralização de outras en7dades integrantes ou não dos Orçamentos Fiscal ou da Seguridade Social, no âmbito da mesma esfera de governo.

67

MODALIDADE DE APLICAÇÃO

91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e EnCdades Integrantes dos Orçamentos Fiscal e da Seguridade Social

Despesas orçamentárias de órgãos, fundos, autarquias, fundações, empresas estatais dependentes e outras en8dades integrantes dos orçamentos fiscal e da seguridade social decorrentes da aquisição de materiais, bens e serviços, pagamento de impostos, taxas e contribuições, além de outras operações, quando o recebedor dos recursos também for órgão, fundo, autarquia, fundação, empresa estatal dependente ou outra en8dade constante desses orçamentos, no âmbito da mesma esfera de Governo.

68

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 37

Receitas de Operações Intraorçamentárias: Operações intraorçamentárias são aquelas realizadas entre órgãos e demais en8dades da Administração Pública integrantes do orçamento fiscal e do orçamento da seguridade social do mesmo ente federa8vo; por isso, não representam novas entradas de recursos nos cofres públicos do ente, mas apenas movimentação de receitas entre seus órgãos. As receitas intraorçamentárias são a contrapar8da das despesas classificadas na Modalidade de Aplicação “91 – Aplicação Direta Decorrente de Operação entre Órgãos, Fundos e EnCdades Integrantes do Orçamento Fiscal e do Orçamento da Seguridade Social” que, devidamente idenCficadas, possibilitam anulação do efeito da dupla contagem na consolidação das contas governamentais.

69

ELEMENTO DE DESPESA

Tem por finalidade iden.ficar os objetos de gasto, tais como vencimentos e vantagens fixas, juros, diárias, material de consumo, serviços de terceiros prestados sob qualquer forma, subvenções sociais , obras e instalações, equipamentos e material permanente, auxílios, amorEzação e outros que a administração pública u.liza para a consecução de seus fins.

70

www.acasadoconcurseiro.com.br38

ELEMENTO DE DESPESA (alguns exemplos) 01 Aposentadorias e Reformas 03 Pensões 11 Vencimentos e Vantagens Fixas – Pessoal Civil 13 Obrigações Patronais 14 Diárias – Civil 15 Diárias – Militar 30 Material de Consumo 33 Passagens e Despesas com Locomoção 36 Outros Serviços de Terceiros – Pessoa Física 39 Outros Serviços de Terceiros – Pessoa Jurídica 51 Obras e Instalações 52 Equipamentos e Material Permanente 61 Aquisição de Imóveis

71

DESDOBRAMENTO FACULTATIVO DO ELEMENTO DA DESPESA

C o n f o rme a s n e c e s s i d a d e s d e escrituração contábil e controle da execução orçamentária fica facultado por parte de cada ente o desdobramento dos elementos de despesa.

72

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 39

Codificação da Despesa Exemplo:

1. Despesas com Vencimentos e Vantagens Fixas de Pessoal.

Onde: 3. Categoria Econômica: Despesas Correntes; 1. grupo de natureza da despesa: Pessoal e Encargos Sociais; 90. mmodalidade de aplicação: Aplicação Direta; 11. eelemento de despesa: Vencimentos e Vantagens Fixas de Pessoal; xx. ddesdobramento faculta?vo do elemento da despesa: depende do código

atribuído pelo Ente Público (U, E, DF ou M), caso tenha desdobrado os elementos da despesa.

c g mm ee dd 3 1 90 11 xx

73

Codificação da Despesa Exemplo:

2. Despesas com aquisições de materiais de consumo (medicamentos, merendas, material de limpeza, material de copa e cozinha, material de expediente etc.)

Onde: 3. Categoria Econômica: Despesas Correntes; 3. grupo de natureza da despesa: Outras Despesas Correntes; 90. mmodalidade de aplicação: Aplicação Direta; 30. eelemento de despesa: Material de Consumo; xx. ddesdobramento facultaFvo do elemento da despesa: depende do código

atribuído pelo Ente Público (U, E, DF ou M), caso tenha desdobrado os elementos da despesa.

c g mm ee dd 3 3 90 30 xx

74

www.acasadoconcurseiro.com.br40

Codificação da Despesa Exemplo:

3. Despesas com contratações de Serviços de Terceiros de Pessoa Jurídica (fornecimento de Energia Elétrica, de água, de telefonia, de gás, manutenção dos elevadores etc.) Onde: 3. Categoria Econômica: Despesas Correntes; 3. grupo de natureza da despesa: Outras Despesas Correntes; 90. mmodalidade de aplicação: Aplicação Direta; 39. eelemento de despesa: Outros Serviços de Terceiros – Pessoa Jurídica; xx. ddesdobramento facultaFvo do elemento da despesa: depende do código atribuído pelo

Ente Público (U, E, DF ou M), caso tenha desdobrado os elementos da despesa.

c g mm ee dd 3 3 90 39 xx

75

Codificação da Despesa Exemplo:

4. Despesas com Obras e Instalações (Construção de Rodovias, Construção de Escolas, Construção de Hospitais etc.) Onde: 4. Categoria Econômica: Despesas de Capital; 4. grupo de natureza da despesa: Inves5mentos; 90. mmodalidade de aplicação: Aplicação Direta; 51. eelemento de despesa: Obras e Instalações; xx. ddesdobramento facultaFvo do elemento da despesa: depende do código atribuído

pelo Ente Público (U, E, DF ou M), caso tenha desdobrado os elementos da despesa.

c g mm ee dd 4 4 90 51 xx

76

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 41

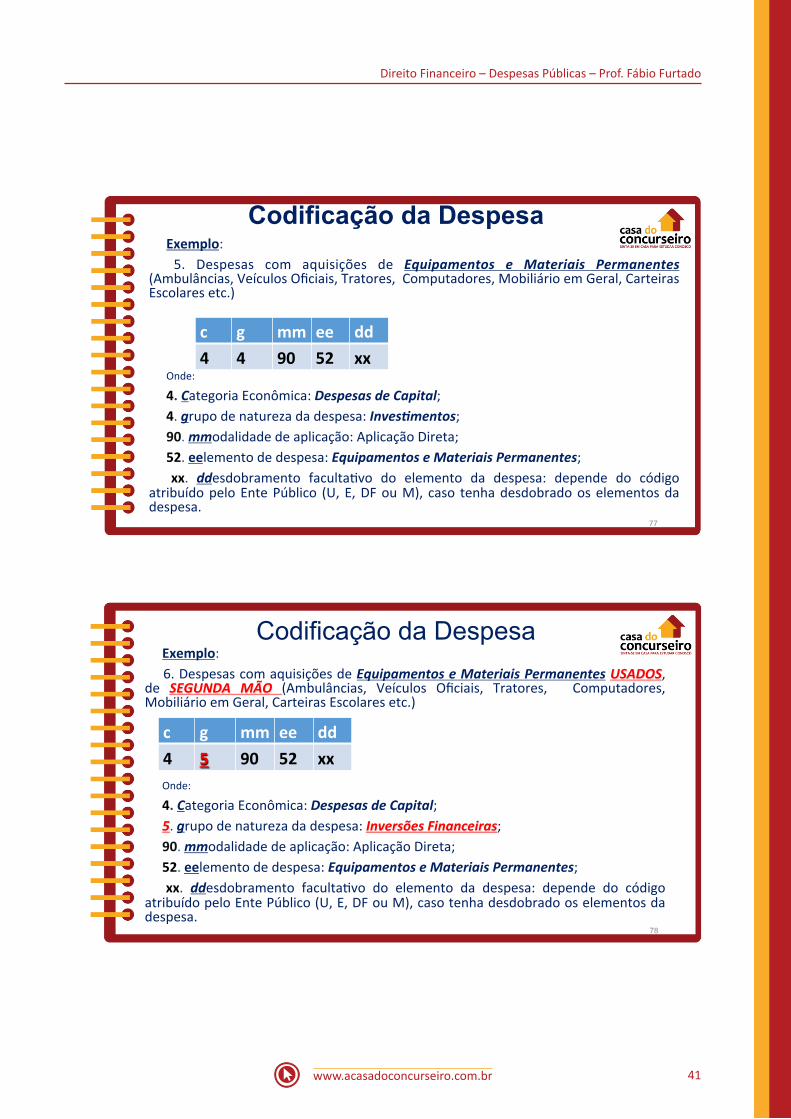

Codificação da Despesa Exemplo:

5. Despesas com aquisições de Equipamentos e Materiais Permanentes (Ambulâncias, Veículos Oficiais, Tratores, Computadores, Mobiliário em Geral, Carteiras Escolares etc.) Onde: 4. Categoria Econômica: Despesas de Capital; 4. grupo de natureza da despesa: Inves8mentos; 90. mmodalidade de aplicação: Aplicação Direta; 52. eelemento de despesa: Equipamentos e Materiais Permanentes; xx. ddesdobramento facultaMvo do elemento da despesa: depende do código

atribuído pelo Ente Público (U, E, DF ou M), caso tenha desdobrado os elementos da despesa.

c g mm ee dd 4 4 90 52 xx

77

Codificação da Despesa Exemplo:

6. Despesas com aquisições de Equipamentos e Materiais Permanentes USADOS, de SEGUNDA MÃO (Ambulâncias, Veículos Oficiais, Tratores, Computadores, Mobiliário em Geral, Carteiras Escolares etc.) Onde: 4. Categoria Econômica: Despesas de Capital; 5. grupo de natureza da despesa: Inversões Financeiras; 90. mmodalidade de aplicação: Aplicação Direta; 52. eelemento de despesa: Equipamentos e Materiais Permanentes; xx. ddesdobramento facultaMvo do elemento da despesa: depende do código

atribuído pelo Ente Público (U, E, DF ou M), caso tenha desdobrado os elementos da despesa.

c g mm ee dd 4 5 90 52 xx

78

www.acasadoconcurseiro.com.br42

Codificação da Despesa Exemplo:

7. Despesas com Aquisição de Imóveis (não* necessários à execução de obras públicas) *Basta vir Aquisição de Imóveis. Para considerar como Despesas de Capital/

InvesCmentos tem que vir a observação “necessário à execução de obras”.

4. Categoria Econômica: Despesas de Capital; 5. grupo de natureza da despesa: Inversões Financeiras; 90. mmodalidade de aplicação: Aplicação Direta; 61. eelemento de despesa: Aquisição de Imóveis; xx. ddesdobramento facultaCvo do elemento da despesa: depende do código atribuído pelo

Ente Público (U, E, DF ou M), caso tenha desdobrado os elementos da despesa.

c g mm ee dd 4 5 90 61 xx

79

Codificação da Despesa

Exemplo: 8. Foi firmado um convênio entre a União e um determinado município para aquisição de medicamentos para a rede pública municipal. A União repassará ao município um valor de R$ 1.000.000,00 para a realização dessa compra.

80

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 43

Codificação da Despesa TRANSFERÊNCIAS CORRENTES:

Para a União, que concedeu a transferência de recursos (R$ 1.000.000,00), esta é uma despesa corrente/transferência corrente.

3. Categoria Econômica: Despesas Correntes; 3. grupo de natureza da despesa: Outras Despesas Correntes; 40. mmodalidade de aplicação: Transferências a Municípios; 30. eelemento de despesa: Material de Consumo; xx. ddesdobramento faculta=vo do elemento da despesa:

depende do código atribuído pelo Ente Público (U, E, DF ou M), caso tenha desdobrado os elementos da despesa.

c g mm ee dd 3 3 40 30 xx

81

Codificação da Despesa

Exemplo: 9. Foi firmado um convênio entre a União e um determinado município para a construção de um estádio de futebol. A União repassará ao município um valor de R$ 100.000.000,00 para a realização dessa obra .

82

www.acasadoconcurseiro.com.br44

Codificação da Despesa TRANSFERÊNCIAS DE CAPITAL:

Para a União, que concedeu a transferência de recursos (R$ 100.000.000,00), esta é uma despesa de capital/transferência de capital.

4. Categoria Econômica: Despesas de Capital; 4. grupo de natureza da despesa: InvesNmentos; 40. mmodalidade de aplicação: Transferências a Municípios; 51. eelemento de despesa: Obras e Instalações; xx. ddesdobramento faculta=vo do elemento da despesa: depende do código

atribuído pelo Ente Público (U, E, DF ou M), caso tenha desdobrado os elementos da despesa.

c g mm ee dd 4 4 40 51 xx

83

SLIDES PARA LEITURA

Despesa, de acordo com o MCASP – Manual de Contabilidade Aplicada ao Setor Público, da STN – Parte I – Procedimentos Contábeis Orçamentários:

84

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 45

SLIDES PARA LEITURA No processo de aquisição de bens ou serviços por parte do Ente da federação, é necessário observar alguns passos para que se possa proceder à adequada classificação quanto à natureza de despesa e garan>r que a informação contábil seja fidedigna.

1º Passo – Iden>ficar se o registro do fato é de caráter orçamentário ou extraorçamentário.

85

SLIDES PARA LEITURA Orçamentários –. As despesas de caráter orçamentário necessitam de recurso público para sua realização e cons7tuem instrumento para alcançar os fins dos programas governamentais. É exemplo de despesa de natureza orçamentária a contratação de bens e serviços para realização de determinação ação, como serviços de terceiros, pois se faz necessária a emissão de empenho para suportar esse contrato.

86

www.acasadoconcurseiro.com.br46

SLIDES PARA LEITURA Extraorçamentários – são aqueles decorrentes de:

I) Saídas compensatórias no a5vo e no passivo financeiro – representam desembolsos de recursos de terceiros em poder do ente público, tais como:

a) Devolução dos valores de terceiros (cauções/depósitos) – a caução em dinheiro cons9tui uma garan9a fornecida pelo contratado e tem como obje9vo assegurar a execução do contrato celebrado com o poder público. Ao término do contrato, se o contratado cumpriu com todas as obrigações, o valor será devolvido pela administração pública. Caso haja execução da garan9a contratual, para ressarcimento da Administração pelos valores das multas e indenizações a ela devidos, será registrada a baixa do passivo financeiro em contrapar9da a receita orçamentária.

87

SLIDES PARA LEITURA b) Recolhimento de Consignações/Retenções – são recolhimentos de valores anteriormente re4dos na folha de salários de pessoal ou nos pagamentos de serviços de terceiros; c) Pagamento das operações de crédito por Antecipação de Receita Orçamentária (ARO) – conforme determina a LRF, as antecipações de receitas orçamentárias para atender a insuficiência de caixa deverão ser quitadas até o dia 10 de dezembro de cada ano. Tais pagamentos não necessitam de autorização orçamentária para que sejam efetuados; d) Pagamentos de Salário-‐Família, Salário-‐Maternidade e Auxílio-‐Natalidade – os beneLcios da Previdência Social adiantados pelo empregador, por força de lei, têm natureza extraorçamentária e, posteriormente, serão objeto de compensação ou res4tuição. II) Pagamento de Restos a Pagar – são as saídas para pagamentos de despesas empenhadas em exercícios anteriores.

88

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 47

SLIDES PARA LEITURA Se o desembolso é orçamentário, ir para o próximo passo.

2º Passo – Iden%ficar a categoria econômica da despesa orçamentária, verificando se é uma despesa corrente ou de capital, conforme conceitos dispostos no item 4.3.1.1 deste Manual.

3 – Despesas Correntes; e 4 – Despesas de Capital.

Conforme já mencionado, as despesas de capital ensejam o registro de incorporação de a;vo imobilizado, intangível ou inves;mento (no caso dos grupos de despesa 4 – inves;mentos e 5 – inversões financeiras) ou o registro de desincorporação de um passivo (no caso do grupo de despesa 6 – amor;zação da dívida).

89

SLIDES PARA LEITURA 3º Passo – Observada a categoria econômica da despesa, o próximo passo é verificar o grupo de natureza da despesa orçamentária, conforme conceitos estabelecidos no item 4.3.1.2deste Manual.

1 – Pessoal e Encargos Sociais; 2 – Juros e Encargos da Dívida; 3 – Outras Despesas Correntes; 4 – Inves)mentos; 5 – Inversões Financeiras; e 6 – Amor)zação da Dívida.

Para efeito de classificação, as Reservas do RPPS e de ConHngência serão idenHficadas como grupo “9”, todavia não são passíveis de execução, servindo de fonte para abertura de créditos adicionais, mediante os quais se darão efeHvamente a despesa que será classificada nos respecHvos grupos. 90

www.acasadoconcurseiro.com.br48

SLIDES PARA LEITURA 4º Passo – Por fim, far-‐se-‐á a iden%ficação do elemento de despesa, ou seja, o objeto fim do gasto, de acordo com as descrições dos elementos constantes no item 4.3.1.4 deste Manual. Normalmente, os elementos de despesa guardam correlação com os grupos, mas não há impedimento para que um elemento 8pico de despesa corrente esteja relacionado a um grupo de despesa de capital. Seguem exemplos (não exausDvos):

91

SLIDES PARA LEITURA GRUPOS EXEMPLOS DE COMBINAÇÕES COM OS ELEMENTOS

1 – Pessoal e Encargos Sociais

01 – Aposentadorias e Reformas 03 – Pensões 04 – Contratação por Tempo Determinado 05 – Outros Bene@cios Previdenciários 11 – Vencimentos e Vantagens Fixas – Pessoal Civil 13 – Obrigações Patronais 16 – Outras Despesas Variáveis – Pessoal Civil 17 – Outras Despesas Variáveis – Pessoal Militar

92

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 49

SLIDES PARA LEITURA

GRUPOS EXEMPLOS DE COMBINAÇÕES COM OS ELEMENTOS

2 – Juros e Encargos da Dívida

21 – Juros sobre a Dívida por Contrato 22 – Outros Encargos sobre a Dívida por Contrato 23 – Juros, Deságios e Descontos da Dív. Mobiliária 24 – Outros Encargos sobre a Dívida Mobiliária

93

SLIDES PARA LEITURA

GRUPOS EXEMPLOS DE COMBINAÇÕES COM OS ELEMENTOS

3 – Outras Despesas Correntes

30 – Material de Consumo 32 – Material de Distribuição Gratuita 33 – Passagens e Despesas com Locomoção 35 – Serviços de Consultoria 36 – Outros Serviços de Terceiros – Pessoa Física 37 – Locação de Mão-‐de-‐Obra 38 – Arrendamento MercanJl 39 – Outros Serviços de Terceiros – Pessoa Jurídica

94

www.acasadoconcurseiro.com.br50

SLIDES PARA LEITURA

GRUPOS EXEMPLOS DE COMBINAÇÕES COM OS ELEMENTOS

4 – Inves;mentos

30 – Material de Consumo 33 – Passagens e Despesas com Locomoção 51 – Obras e Instalações 52 – Equipamentos e Material Permanente 61 – Aquisição de Imóveis

95

SLIDES PARA LEITURA

GRUPOS EXEMPLOS DE COMBINAÇÕES COM OS ELEMENTOS

5 – Inversões Financeiras

61 – Aquisição de Imóveis 63 – Aquisição de Títulos de Crédito 64 – Aquis. Títulos Repr. Capital já Integralizado

96

Direito Financeiro – Despesas Públicas – Prof. Fábio Furtado

www.acasadoconcurseiro.com.br 51

SLIDES PARA LEITURA

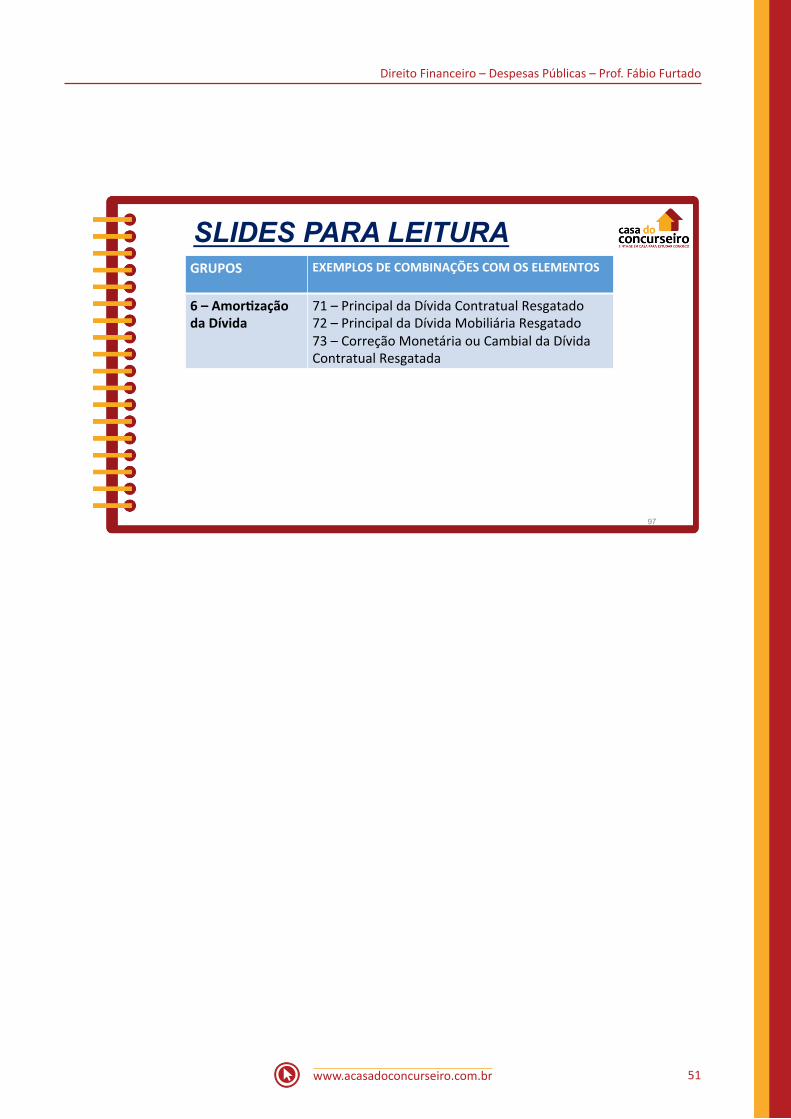

GRUPOS EXEMPLOS DE COMBINAÇÕES COM OS ELEMENTOS

6 – Amor:zação da Dívida

71 – Principal da Dívida Contratual Resgatado 72 – Principal da Dívida Mobiliária Resgatado 73 – Correção Monetária ou Cambial da Dívida Contratual Resgatada

97