dir. tributário c. regular afrfb 2011 - aula 03

TRANSCRIPT

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 1

AULA N° 3

Neste nosso encontro veremos do artigo 29 ao 82 do CTN, divididos nas seguintes matérias:

1) Impostos sobre o patrimônio e a renda – ITR, IPTU, ITCD, ITBI e o IR;

2) Impostos sobre a produção e a circulação – IPI e o ICMS;

3) Imposto sobre operações de crédito, câmbio e seguro e sobre operações relativas a títulos e valores mobiliários – IOF;

4) Imposto sobre serviço de qualquer natureza – ISS;

5) Taxas; e

6) Contribuição de Melhoria.

CAPÍTULO III

IMPOSTOS SOBRE O PATRIMÔNIO E A RENDA

SEÇÃO I

IMPOSTO SOBRE A PROPRIEDADE TERRITORIAL RURAL - ITR

Art. 29. O imposto, de competência da União, sobre a propriedade territorial rural tem como fato gerador a propriedade, o domínio útil ou a posse de imóvel por natureza, como definido na lei civil, localizado fora da zona urbana do Município.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 2

Este imposto sobre o patrimônio, de competência da União deve ser norteado de modo que não permita a propriedade improdutiva, por isso ele é extrafiscal e progressivo.

Ele tem como fato gerador a propriedade, o domínio útil ou a posse do imóvel, localizado fora da área urbana do município.

As definições das palavras que constam deste artigo estão no Código Civil, mas em resumo temos que:

A propriedade ou domínio é a capacidade da pessoa usar, gozar e dispor de seus bens e de reavê-los, caso injustamente lhe for retirado.

A posse não pode ser irregular, ela tem que atender ao fato de que o possuidor tem pleno exercício de algum dos poderes do proprietário.

O domínio útil é o caso de uma pessoa que não é proprietária, mas por um ato jurídico perfeito, de acordo com o proprietário, passa a ter os poderes deste como de usar, gozar e dispor dos bens daquela propriedade.

Art. 30. A base do cálculo do imposto é o valor fundiário.

Valor fundiário, esta palavra difícil é de simples explicação. É somente o valor da terra nua, sem levar em conta as construções erguidas em sua área. É engraçado! Fala-se em imóvel, como no artigo abaixo, mas este não entra no cálculo do imposto.

Art. 31. Contribuinte do imposto é o proprietário do imóvel, o titular de seu domínio útil, ou o seu possuidor a qualquer título.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 3

Vimos acima essas definições que constam deste artigo. Agora ficou fácil de memorizar, não é mesmo?

O ITR é o caso em que a União tem a competência tributária, porém, por meio de convênio, pode delegar a capacidade tributária de fiscalizar e arrecadar o produto desta tributação.

A Lei 9.393, de 19 de dezembro de 1996 dispõe sobre o ITR.

Abaixo seguem alguns artigos que já foram cobrados em concursos da ESAF.

Art. 1º O Imposto sobre a Propriedade Territorial Rural - ITR, de apuração anual, tem como fato gerador a propriedade, o domínio útil ou a posse de imóvel por natureza, localizado fora da zona urbana do município, em 1º de janeiro de cada ano.

§ 1º O ITR incide inclusive sobre o imóvel declarado de interesse social para fins de reforma agrária, enquanto não transferida a propriedade, exceto se houver imissão prévia na posse.

§ 2º Para os efeitos desta Lei, considera-se imóvel rural a área contínua, formada de uma ou mais parcelas de terras, localizada na zona rural do município.

§ 3º O imóvel que pertencer a mais de um município deverá ser enquadrado no município onde fique a sede do imóvel e, se esta não existir, será enquadrado no município onde se localize a maior parte do imóvel.

Imunidade

Art. 2º Nos termos do art. 153, § 4º, in fine, da Constituição, o imposto não incide sobre pequenas glebas rurais, quando as explore, só ou com sua família, o proprietário que não possua outro imóvel.

Parágrafo único. Para os efeitos deste artigo, pequenas glebas rurais são os imóveis com área igual ou inferior a :

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 4

I - 100 ha, se localizado em município compreendido na Amazônia Ocidental ou no Pantanal mato-grossense e sul-mato-grossense;

II - 50 ha, se localizado em município compreendido no Polígono das Secas ou na Amazônia Oriental;

III - 30 ha, se localizado em qualquer outro município.

Art. 3º São isentos do imposto:

I - o imóvel rural compreendido em programa oficial de reforma agrária, caracterizado pelas autoridades competentes como assentamento, que, cumulativamente, atenda aos seguintes requisitos:

a) seja explorado por associação ou cooperativa de produção;

b) a fração ideal por família assentada não ultrapasse os limites estabelecidos no artigo anterior;

c) o assentado não possua outro imóvel.

II - o conjunto de imóveis rurais de um mesmo proprietário, cuja área total observe os limites fixados no parágrafo único do artigo anterior, desde que, cumulativamente, o proprietário:

a) o explore só ou com sua família, admitida ajuda eventual de terceiros;

b) não possua imóvel urbano.

Seção III

Do Contribuinte e do Responsável

Contribuinte

Art. 4º Contribuinte do ITR é o proprietário de imóvel rural, o titular de seu domínio útil ou o seu possuidor a qualquer título.

Parágrafo único. O domicílio tributário do contribuinte é o município de localização do imóvel, vedada a eleição de qualquer outro.

Responsável

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 5

Art. 5º É responsável pelo crédito tributário o sucessor, a qualquer título, nos termos dos arts. 128 a 133 da Lei nº 5.172, de 25 de outubro de 1966 (Sistema Tributário Nacional).

Art. 8º O contribuinte do ITR entregará, obrigatoriamente, em cada ano, o Documento de Informação e Apuração do ITR - DIAT, correspondente a cada imóvel, observadas data e condições fixadas pela Secretaria da Receita Federal.

SEÇÃO II

IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA - IPTU

Art. 32. O imposto, de competência dos Municípios, sobre a propriedade predial e territorial urbana tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município.

O IPTU difere do ITR, pois este não leva em consideração as construções, porém aquele é calculado em função da área construída. O nome do imposto serve apenas como uma abreviação, pois o domínio útil e a posse também são condições para gerar esta obrigação tributária.

1º Para os efeitos deste imposto (IPTU), entende-se como zona urbana a definida em lei municipal, observado o requisito mínimo da existência de melhoramentos indicados em pelo menos dois dos incisos seguintes, construídos ou mantidos pelo Poder Público:

I meio-fio ou calçamento, com canalização de águas pluviais;

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 6

II abastecimento de água;

III sistema de esgotos sanitários;

IV rede de iluminação pública, com ou sem posteamento para distribuição domiciliar;

V escola primária ou posto de saúde a uma distância máxima de 3 (três) quilômetros do imóvel considerado.

Por exclusão sabemos se uma propriedade é rural ou urbana. Se apresentar pelo menos dois tipos de melhoramentos dos listados acima, ele será urbano, caso contrário será rural.

2º A lei municipal pode considerar urbanas as áreas urbanizáveis, ou de expansão urbana, constantes de loteamentos aprovados pelos órgãos competentes, destinados à habitação, à indústria ou ao comércio, mesmo que localizados fora das zonas definidas nos termos do parágrafo anterior.

Mesmo se não houver o preenchimento de pelo menos dois requisitos descritos acima, a área pode ser considerada urbana pelo poder público. Toda área que tiver lotes aprovados para residências, comércios e/ou atividade industrial é urbanizável.

Temos aqui dois modos de definir se um imóvel é urbano. Primeiro, se ele atender a pelo menos dois requisitos deste artigo e, segundo, se sua área é destinada a uma atividade econômica ou comercial.

Jurisprudência do STJ

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 7

Para complementar nosso raciocínio, trazemos uma decisão do STJ sobre o tema. Repare que o STF destacou que a área urbanizável foi assim considerada por lei municipal, ou seja, não basta o Fisco considerar a área urbanizável para haver cobrança do IPTU. A atividade do Fisco é vinculada à lei:

IPTU SÍTIO DE RECREIO EXPANSÃO URBANA 1. Incide a cobrança do IPTU sobre "sítio de recreio" considerado por lei municipal como situado em área de expansão urbana. 2. Interpretação do art. 32, 2º c/c o art. 14, do DL 57/66, e o art. 29, da Lei 5.172, de 15.10.1966. 3. Há, também, incidência de IPTU sobre "sítio de recreio" situado em zona de expansão urbana, mesmo que a área não esteja dotada de qualquer dos melhoramentos elencados no art. 32, 1º, do CTN. (STJ REsp 181.105 SP 1ª T. Rel. Min. José Delgado DJU 03.11.1998)

A emenda Constitucional acrescentou ao artigo 156, que trata da competência municipal para instituir o IPTU, §1°, os incisos I e II. Esses incisos estabelecem que o IPTU pode ser progressivo em razão do valor do imóvel e ter alíquotas diferentes de acordo com a localização e o uso do imóvel. A Súmula 668 do STF, por sua vez, estabelece que: “É inconstitucional a lei municipal que tenha estabelecido, antes da emenda constitucional 29/2000, alíquotas progressivas para o IPTU, salvo se destinada a assegurar o cumprimento da função social da propriedade urbana.” Data de Aprovação Sessão Plenária de 24/09/2003. A ressalva é decorrente do que estava descrito no §1°do art. 156 da CF: “ O IPTU poderá ser progressivo, nos termos de lei municipal, de forma a assegurar o cumprimento da função social da propriedade.”

EIS A QUESTÃO!

1) (PFN/2005 – ESAF) Acerca do Imposto Sobre a Propriedade Predial e Territorial Urbana – IPTU é correto afirmar que:

a) o posseiro não pode ser considerado contribuinte. b) suas alíquotas podem ser progressivas apenas em função do grau de utilização do imóvel. c) a base de cálculo é o valor real do imóvel.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 8

d) o STF entendeu inconstitucional lei municipal que tenha estabelecido, antes da Emenda Constitucional 29/2000, alíquotas progressivas, salvo se destinadas a assegurar o cumprimento da função social da propriedade urbana. e) lei municipal não pode, para efeito da cobrança do tributo, considerar urbanas áreas com urbanização ainda incompleta.

Solução:

A letra “a” está errada. O posseiro pode ser contribuinte do IPTU. Base legal: CTN Art. 34. Contribuinte do imposto é o proprietário do imóvel, o titular de seu domínio útil, ou o seu possuidor a qualquer título.

A letra “b” está errada. O IPTU pode ser progressivo no tempo ou em razão do valor do imóvel. Base legal: CF art. 156, inc. I c/c art. 156, §1°, inc. I – sem prejuízo da progressividade no tempo..., o IPTU poderá ser progressivo em razão do valor do imóvel;

A letra “c” está errada. A base de cálculo é o valor venal do imóvel, ou seja, é o valor de venda. Base legal: CTN art. 33. A base do cálculo do imposto é o valor venal do imóvel.

A letra “d” está certa.

Súmula 668 do STF: “É inconstitucional a lei municipal que tenha estabelecido, antes da emenda constitucional 29/2000, alíquotas progressivas para o IPTU, salvo se destinada a assegurar o cumprimento da função social da propriedade urbana.”

A letra “e” está errada. Base legal: CTN art. 32 § 2º A lei municipal pode considerar urbanas as áreas urbanizáveis, ou de expansão urbana, constantes de loteamentos aprovados pelos órgãos competentes, destinados à habitação, à indústria ou ao comércio, mesmo que localizados fora das zonas definidas nos termos do parágrafo anterior.

A resposta certa é a letra “d”.

2) (AFRFB/2009/ESAF) Analise os itens a seguir, classificando-os como verdadeiros (V) ou falsos (F). Em seguida, escolha a opção adequada às suas respostas:

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 9

I. de acordo com a Constituição Federal, o imposto sobre a renda e proventos de qualquer natureza será informado pela generalidade, universalidade e progressividade, na forma da lei. Pode-se afirmar que o critério da progressividade decorre dos princípios da igualdade e da capacidade contributiva, na medida em que contribuintes com maiores rendimentos sejam tributados de modo mais gravoso do que aqueles com menores rendimentos;

II. a Constituição estabelece expressamente que o imposto sobre a renda será progressivo, enquanto o imposto sobre a propriedade imobiliária poderá ser progressivo;

III. a Constituição traça uma dupla progressividade para o IPTU, quais sejam, progressividade em razão do imóvel e em razão do tempo;

IV. o princípio da capacidade contributiva não possui significado muito importante para o IPTU, visto que este tributo se caracteriza por ser um imposto real, sem relação com as características pessoais do sujeito passivo.

a) Estão corretos somente os itens I e III. b) Estão corretos somente os itens I, II e IV. c) Estão corretos somente os itens I e II. d) Estão corretos somente os itens II e IV. e) Todos os itens estão corretos.

Solução:

Esta questão trata da diferença entre o IR e o IPTU.

O item I está correto. Base legal: CF Art. 153, III, § 2º - O imposto previsto no inciso III(IR): I - será informado pelos critérios da generalidade, da universalidade e da progressividade, na forma da lei.

O item II está correto. O IR será progressivo conforme base legal do item I acima. O IPTU poderá ser progressivo. Base legal: CF § 1º Sem prejuízo da progressividade no tempo a que se refere o art. 182, § 4º, inciso II, o imposto previsto no inciso I poderá: I – ser progressivo em razão do valor do imóvel.

O item III está correto. Vimos na base legal do item II que a progressividade do IPTU pode ser em função do tempo ou em razão do valor do imóvel.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 10

O item IV está correto. Como ele é baseado no valor do imóvel não está relacionado diretamente com as condições sócio-econômicas do proprietário.

A resposta certa é a letra “e”.

3) (Fiscal Belford Roxo/RJ-2001-ESAF) Nos termos do Código Tributário Nacional, assinale a alternativa correta.

a) O imposto de competência dos Municípios, sobre a propriedade predial e territorial urbana tem como fato gerador a transferência da propriedade, do domínio útil ou da posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município. b) O imposto de competência dos Municípios, sobre a propriedade predial e territorial urbana tem como fato gerador a propriedade, o domínio útil ou a posse de bem imóvel por natureza ou por acessão física, como definido na lei civil, localizado na zona urbana do Município. c) O imposto de competência dos Municípios, sobre a propriedade predial e territorial urbana tem como fato gerador a compra e venda de bem imóvel, como definido na lei civil, localizado na zona urbana do Município. d) O imposto, de competência dos Municípios, sobre a propriedade predial e territorial urbana tem como fato gerador o registro junto à Prefeitura, de bem imóvel, localizado na zona urbana do Município.

Solução:

Esta questão é literalmente o caput do art. 32. Refere-se ao fato gerador do IPTU. Base legal: CTN art. 32

A resposta certa é a letra “b”.

Art. 33. A base do cálculo do imposto (IPTU) é o valor venal do imóvel.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 11

Definição simples de valor venal: é o preço total de venda. As prefeituras têm um cadastro de valores de venda dos imóveis para compor sua base de cálculo. Por vezes estes valores estão defasados, para alegria da garotada, sempre para baixo.

CURIOSIDADE

Aqui há uma estratégia que deveria servir para os outros tributos, quero dizer que seria melhor diminuir o valor do tributo para aumentar a base de arrecadação. É uma teoria, logicamente não é minha. Chama-se Curva de Lafer. Os tributos podem aumentar até um certo ponto, a partir deste ponto crítico, a probabilidade de sonegação cresce exponencialmente. A dificuldade para administração tributária está em saber qual seria este ponto. Isto é matéria de economia...

EIS A QUESTÃO!

4) (Fiscal Belford Roxo-RJ/2001/ESAF) Nos termos do Código Tributário Nacional, assinale a alternativa correta. A base do cálculo do imposto sobre a propriedade predial e territorial urbana é:

a) o valor comercial do imóvel; b) o valor venal do imóvel; c) o valor de compra do imóvel; d) o valor de registro do imóvel.

Solução:

Esta questão é literalmente o caput do art. 33. Refere-se à base de cálculo do IPTU. Base legal: CTN art. 33

A resposta certa é a letra “b”.

Parágrafo único. Na determinação da base de cálculo (do IPTU), não se considera o valor dos bens móveis mantidos, em caráter permanente ou temporário, no imóvel, para efeito de sua utilização, exploração, aformoseamento ou comodidade.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 12

Os bens móveis não entram na base de cálculo do IPTU.

Art. 34. Contribuinte do imposto é o proprietário do imóvel, o titular do seu domínio útil, ou o seu possuidor a qualquer título.

O STJ, em julgamentos sobre a responsabilidade tributária, entendeu que o promitente comprador é legitimado para figurar no pólo passivo conjuntamente com o proprietário, qual seja, aquele que tem a propriedade registrada no Registro de Imóveis, em demandas relativas à cobrança do IPTU. E, assim, cabe, ao legislador municipal, eleger o sujeito passivo do tributo, contemplando qualquer das situações previstas no CTN. Com isso a Corte editou a Súmula 399, definindo que: “CABE À LEGISLAÇÃO MUNICIPAL ESTABELECER O SUJEITO PASSIVO DO IPTU.”

EIS A QUESTÃO!

5) (Fiscal Belford Roxo-RJ/2001/ESAF) Nos termos do Código Tributário Nacional, assinale a alternativa correta. Quanto ao imposto sobre a propriedade predial e territorial urbana:

a) contribuinte do imposto é o proprietário do imóvel, o titular do seu domínio útil, ou o seu possuidor a qualquer título; b) contribuinte do imposto é o comprador do imóvel, ou o seu possuidor a qualquer título; c) contribuinte do imposto é o vendedor do imóvel; d) contribuinte do imposto é o locatário do imóvel, o titular do seu domínio útil, ou o seu possuidor a qualquer título.

Solução:

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 13

Esta questão é literalmente o caput do art. 34. Refere-se ao contribuinte do IPTU. Base legal: CTN art. 33

A resposta certa é a letra “a”.

6) (FGV/Fiscal/Angra dos Reis/2010) A empresa Tecnomecânica Ltda. pretende obter, em 2006, Certidão Negativa de Débito (IPTU) cuja emissão foi obstada em razão da existência de crédito tributário relativo a esse tributo, exercícios 2004 e 2005, relativo ao lote, de 220 m2, localizado no Delta-AA, que foi cedido à impetrante, para fins de construir sua sede comercial com incentivos fiscais do Pró-AA, por meio de Contrato de Concessão de Direito Real de Uso com opção de compra, em que há cláusula registrando que a empresa arcaria com todos os débitos que recaíssem sobre o terreno, inclusive tributários, desde a assinatura do contrato, que ocorreu em janeiro de 2003. Sabe-se que tal contrato foi suspenso por força de liminar, em sede de Ação Civil Pública, em que o pactuado se discute. Tal fato ocorreu antes que a Tecnomecânica Ltda. tomasse posse da área. Dessa forma, (A) a Fazenda tem razão em exigir o pagamento do tributo, por ser incontestável que houve a assunção do débito pela Tecnomecânica Ltda. (B) a Fazenda tem razão, em função de ser o IPTU um imposto de natureza real e haver uma concessão do bem para a Tecnomecânica Ltda. (C) o contribuinte tem que pagar o imposto e depois repetir o indébito, provando que jamais teve a posse do terreno. (D) o contribuinte tem direito líquido e certo a não pagar o imposto, por estar provado, pela concessão da liminar, que não teve a posse do terreno. (E) o contribuinte tem que pagar, uma vez que teve a posse ficta do imóvel, desde a data da celebração do contrato de concessão de uso.

Solução:

O contribuinte do IPTU está definido no CTN, art. 34. Base legal: CTN Art. 34. Contribuinte do imposto é o proprietário do imóvel, o titular do seu domínio útil, ou o seu possuidor a qualquer título.

A resposta certa é a letra “d”.

SEÇÃO III

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 14

IMPOSTO SOBRE A TRANSMISSÃO DE BENS IMÓVEIS E DE DIREITOS A ELES RELATIVOS – ITCD e ITBI

Até agora, falávamos exatamente a cada artigo, porém isso não será possível do art. 35 ao 42, em virtude de tratar de dois impostos diferentes, é lógico que eles guardam alguma similaridade, porém vamos falar de cada um separadamente e pontuar se for o caso em cada artigo. Ok?

ITBI

IMPOSTO DE TRANSMISSÃO DE BENS IMÓVEIS “INTER-VIVOS”

É imposto reservado à competência dos municípios, incidindo sobre a transmissão de bens imóveis quando esta se der através de compra e venda. Na permuta também há incidência deste imposto, pois os dois imóveis envolvidos na troca possuem um preço de venda. Vimos aqui o fato gerador que é a transmissão de um bem imóvel e a base de cálculo que é o valor venal, ou seja, o valor de venda. Mesmo que haja um ajuste entre os contratantes, o município tem uma base do valor dos imóveis de sua circunscrição, portanto já é esperado o valor do ITBI em uma transação, se o contribuinte pagar abaixo do valor esperado o município irá cobrar-lhe a diferença com juros e multa.

O contribuinte deste imposto é qualquer pessoa física ou jurídica que faça parte da operação tributada.

CURIOSIDADE - Tributário também é cultura...

CIRCUNSCRIÇÃO é a abrangência geográfica na qual uma determinada pessoa de direito público tem poder.

JURISDIÇÃO diz respeito a abrangência do poder judiciário.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 15

Esta diferença nem sempre é seguida pela administração pública. Muitas vezes a administração pública chama de jurisdição sua área de atuação.

ITCD – IMPOSTO SOBRE TRANSMISSÃO POR DOAÇÃO OU CAUSA MORTIS

É um imposto cujo fato gerador é a transferência de propriedade de forma não-onerosa.

O ITCD – Imposto sobre transmissão causa mortis e doação de quaisquer bens ou direitos a eles relativos, de competência dos estados tem como fato gerador a transferência a título de doação ou por herança, ou seja, sem pagamento de qualquer valor pela transferência.

Apesar de não haver pagamento pela transferência de propriedade, este imposto tem como fato gerador o valor de venda do imóvel ou da coisa móvel (venal).

Compete ao estado da localização do bem imóvel, a instituição do imposto. Mesmo que o doador e o donatário morem fora do país, haverá cobrança do ITCD no estado onde se localiza o bem imóvel.

No caso de transmissão causa mortis – herança – é competente o estado em que o inventário ou arrolamento da pessoa falecida tiver sido ajuizado. Se o caso se passar no exterior, ainda não há uma solução pacífica, ou seja, não há lei regulamentando este caso.

Art. 35. O imposto, de competência dos Estados, sobre a transmissão de bens imóveis e de direitos a eles relativos tem como fato gerador:

I a transmissão, a qualquer título, da propriedade ou do domínio útil de bens imóveis, por natureza ou por acessão física, como definidos na lei civil;

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 16

O Código Civil, no artigo 43, define o que são imóveis por natureza e o que são imóveis por acessão física.

Por natureza é o solo com a sua superfície, os seus acessórios e adjacências naturais, compreendendo as árvores e os frutos pendentes, o espaço aéreo e o subsolo.

Por acessão física é tudo quanto o homem incorporar permanentemente ao solo, como a semente lançada à terra, os edifícios e construções, de modo que se não possa retirar sem destruição, modificação, fratura ou dano.

Art. 35 O ITCD tem como fato gerador:

...

II a transmissão, a qualquer título, de direitos reais sobre imóveis, exceto os direitos reais de garantia;

São direitos reais, segundo o Código Civil, além da propriedade: A enfiteuse, servidões, usufruto, uso, habitação, rendas expressamente constituídas sobre imóveis, penhor, anticrese e a hipoteca.

Os direitos reais de garantia são o penhor, a anticrese e a garantia.

Art. 35 O ITCD tem como fato gerador:

...

III a cessão de direitos relativos às transmissões referidas nos incisos I e II.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 17

Parágrafo único. Nas transmissões causa mortis, ocorrem tantos fatos geradores distintos quantos sejam os herdeiros ou legatários.

No caso do ITCD, todos os herdeiros serão tributados de acordo com o valor da herança, deixada pelo de cujus para cada um. Haverá uma cobrança para cada herdeiro ou legatário.

A Constituição Federal de 1988 atribuiu competência aos estados e Distrito Federal em relação ao ITCD (imposto sobre a transmissão causa mortis ou doação), enquanto os municípios ficariam com a competência em relação ao ITBI (imposto sobre a transmissão de bens inter-vivos).

Súmula do STF:

O STF em julgamentos relativos à cobrança de ITCD, decidiu, com base no artigo 35 do CTN, que o fato gerador é a transmissão do domínio dos bens do de cujus aos herdeiros, com a abertura da sucessão. O imposto incide sobre os bens transmitidos na abertura da sucessão, ainda que o de cujus, em vida, tenha prometido vender a terceiros, se o preço não foi integralmente pago. Com isso, a Corte editou a seguinte súmula: “CALCULA-SE O IMPOSTO DE TRANSMISSÃO "CAUSA MORTIS" SOBRE O SALDO CREDOR DA PROMESSA DE COMPRA E VENDA DE IMÓVEL, NO MOMENTO DA ABERTURA DA SUCESSÃO DO PROMITENTE VENDEDOR.” Fonte de Publicação: DJ de 3/1/1977

Art. 36. Ressalvado o disposto no artigo seguinte, o imposto não incide sobre a transmissão dos bens ou direitos referidos no artigo anterior:

I quando efetuada para sua incorporação ao patrimônio de pessoa jurídica em pagamento de capital nela subscrito;

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 18

II quando decorrente da incorporação ou da fusão de uma pessoa jurídica por outra ou com outra.

Parágrafo único. O imposto não incide sobre a transmissão aos mesmos alienantes, dos bens e direitos adquiridos na forma do inciso I deste artigo, em decorrência da sua desincorporação do patrimônio da pessoa jurídica a que foram conferidos.

Realmente, este é um caso de não-incidência, por ser estabelecido por lei. Ocorre quando há operações de aumento de capital social. Não há incidência sobre a incorporação, fusão ou cisão de pessoa jurídica.

Art. 37. O disposto no artigo anterior não se aplica quando a pessoa jurídica adquirente tenha como atividade preponderante a venda ou locação de propriedade imobiliária ou a cessão de direitos relativos à sua aquisição.

Aqui, temos uma exceção da não-incidência descrita acima, no artigo 36. Está claro que nas hipóteses deste artigo, as pessoas que têm como atividade preponderante o comércio desses bens ou direitos e/ ou sua locação devem ser tributadas.

§1º Considera-se caracterizada a atividade preponderante referida neste artigo quando mais de 50% (cinqüenta por cento) da receita operacional da pessoa jurídica adquirente, nos 2 (dois) anos anteriores e nos 2 (dois) anos subseqüentes à aquisição, decorrer de transações mencionadas neste artigo.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 19

Receita operacional é a entrada de receita que tem origem nas atividades da pessoa jurídica, descritas no contrato social ou estatuto da pessoa jurídica.

§2º Se a pessoa jurídica adquirente iniciar suas atividades após a aquisição, ou menos de 2 (dois) anos antes dela, apurar-se-á a preponderância referida no parágrafo anterior, levando em conta os 3 (três) primeiros anos seguintes à data da aquisição.

§3º Verificada a preponderância referida neste artigo, tornar-se-á devido o imposto, nos termos da lei vigente à data da aquisição, sobre o valor do bem ou direito nessa data.

§4º O disposto neste artigo não se aplica à transmissão de bens ou direitos, quando realizada em conjunto com a da totalidade do patrimônio da pessoa jurídica alienante.

Art. 38. A base de cálculo do imposto é o valor venal dos bens ou direitos transmitidos.

Como falamos, venal é o valor de venda.

Art. 39. A alíquota do imposto não excederá os limites fixados em resolução do Senado Federal, que distinguirá, para efeito de aplicação de alíquota mais baixa, as transmissões que atendam à política nacional de habitação.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 20

O ITCD teve sua alíquota máxima fixada em 8% (oito por cento) pelo Senado Federal. Art. 1° da Resolução 9 , de 5-5-1992, do Senado Federal).

Art. 40. O montante do imposto é dedutível do devido à União, a título do imposto de que trata o artigo 43, sobre o provento decorrente da mesma transmissão.

Este artigo está comprometido em função de legislações posteriores. Era uma dedução possível de ser feita no imposto de renda.

Hoje nós temos o ganho de capital que é informado no imposto de renda, resultante da diferença entre o valor de compra e o valor de venda do imóvel. Há exceções, mas não está no extenso escopo de nosso estudo.

Art. 41. O imposto compete ao Estado da situação do imóvel transmitido, ou sobre que versarem os direitos cedidos, mesmo que a mutação patrimonial decorra de sucessão aberta no estrangeiro.

Art. 42. Contribuinte do imposto é qualquer das partes na operação tributada, como dispuser a lei.

Este artigo define os contribuintes para o ITCD e ITBI.

Vamos analisar a jurisprudência do STF e do STJ em relação ao ITCD.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 21

Com base em julgamento de embargos a recurso extraordinário, o STF decidiu que o ITCD, cujo fato gerador é a transmissão do domínio ou posse de bens imóveis ao herdeiros, o cálculo para seu recolhimento deve ter por base a alíquota vigente ao tempo da abertura da sucessão e o valor dos bens no mesma época. Editou, com isso, a Súmula 112: “O IMPOSTO DE TRANSMISSÃO "CAUSA MORTIS" É DEVIDO PELA ALÍQUOTA VIGENTE AO TEMPO DA ABERTURA DA SUCESSÃO.”

Com base em decisão de recurso extraordinário, o STF definiu que o ITCD é calculado pelo valor dos bens no tempo do recolhimento desse tributo, pois a herança somente se torna perfeita e acabada com o pagamento dos tributos e o fim do inventário. Editou a Súmula 113: “O IMPOSTO DE TRANSMISSÃO "CAUSA MORTIS" É CALCULADO SOBRE O VALOR DOS BENS NA DATA DA AVALIAÇÃO.”

Com base em discussão sobre a demora na conclusão de inventário e devido recolhimento do ITCD, o STF decidiu que esse imposto é devido apenas após a liquidação e julgamento do cálculo. A Suprema Corte entende que cabe ao Fisco estadual promover o cálculo para o pagamento do tributo. Editou com esse entendimento a Súmula 114: “O IMPOSTO DE TRANSMISSÃO "CAUSA MORTIS" NÃO É EXIGÍVEL ANTES DA HOMOLOGAÇÃO DO CÁLCULO.”

O STF pacificou que o ITCD deve ser calculado excluindo-se os honorários advocatícios do inventário ou dos herdeiros e editou a Súmula 115: “SOBRE OS HONORÁRIOS DO ADVOGADO CONTRATADO PELO INVENTARIANTE, COM A HOMOLOGAÇÃO DO JUIZ, NÃO INCIDE O IMPOSTO DE TRANSMISSÃO "CAUSA MORTIS".”

Com base em julgamento de agravo de instrumento o STF editou a Súmula 331, na qual define que, em virtude de desaparecimento e presunção de morte com a consequente abertura de inventário e a partilha de bens, cabe a cobrança do ITCD: “É LEGÍTIMA

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 22

A INCIDÊNCIA DO IMPOSTO DE TRANSMISSÃO "CAUSA MORTIS" NO INVENTÁRIO POR MORTE PRESUMIDA.”

SEÇÃO IV

IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA – IR

O imposto de renda é dividido em: imposto de renda pessoa física - IRPF e o imposto de renda pessoa jurídica - IRPJ.

O imposto de renda deve ser progressivo, geral e universal.

O critério da progressividade diz que o imposto deve respeitar a capacidade contributiva dos contribuintes, ou seja, quanto mais a pessoa ganha, maior a contribuição.

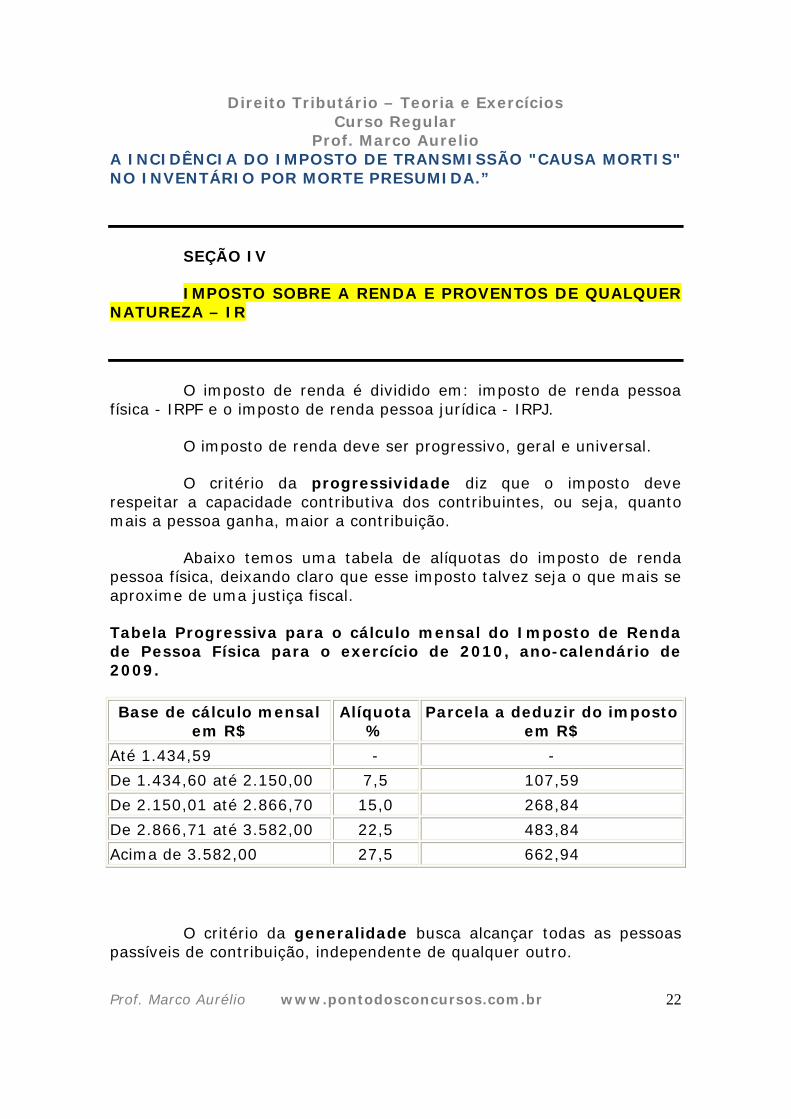

Abaixo temos uma tabela de alíquotas do imposto de renda pessoa física, deixando claro que esse imposto talvez seja o que mais se aproxime de uma justiça fiscal.

Tabela Progressiva para o cálculo mensal do Imposto de Renda de Pessoa Física para o exercício de 2010, ano-calendário de 2009.

Base de cálculo mensal em R$

Alíquota %

Parcela a deduzir do imposto em R$

Até 1.434,59 - -

De 1.434,60 até 2.150,00 7,5 107,59

De 2.150,01 até 2.866,70 15,0 268,84

De 2.866,71 até 3.582,00 22,5 483,84

Acima de 3.582,00 27,5 662,94

O critério da generalidade busca alcançar todas as pessoas passíveis de contribuição, independente de qualquer outro.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 23

No imposto de renda, a justiça tributária é constante, porém no conjunto de tributos, suportados pela população, sentimos que isso não ocorre. Quero dizer, com isso, que uma pessoa de classe social baixa vai pagar o mesmo imposto embutido no preço do feijão que uma pessoa de classe alta. Aliás, essa é a parte perversa dos impostos que repercutem.

Após essa breve viagem, vamos retornar ao estudo do imposto de renda...

Universalidade busca alcançar a tributação de todos os rendimentos do contribuinte, mesmo que este tente colocar outro título para os rendimentos auferidos. Lembre-se sempre que o nome não importa, o que importa é o fato gerador para qualificar o tributo.

Art. 43. O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica:

I de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos;

II de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior.

Vamos refletir! A quem, na verdade, o legislador quis atingir ao criar o imposto de renda? Há uma discussão permanente, tanto no judiciário como entre os doutrinadores, do que seja renda.

Aqui, vamos expressar um ponto de vista, mas para a prova o que vale é o que está escrito na legislação. Apenas fazemos isso para

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 24

ajudar nos estudos, pois como falamos: quando uma pessoa entende de um assunto, fica mais fácil de memorizar a matéria, concorda?

Temos que renda é o produto do capital, aqui expressos pelos juros e lucros, ou seja, é o resultado de aplicações ou vendas.

É também o produto do trabalho, que corresponde ao auferimento de renda por meio de salários, honorários, comissões.

E por fim, a combinação de ambos, quando uma pessoa aufere renda com investimento de trabalhando em um mesmo local, por exemplo. Vamos dizer que você, antes é lógico, de passar para Auditor Fiscal, esteja trabalhando em uma empresa de capital aberto e resolva, com seu polpudo salário, investir nesta empresa. Você irá auferir renda das duas maneiras acima, vai ganhar seu suado salário e retirar o lucro pelo investimento feito.

Proventos de qualquer natureza são os demais acréscimos patrimoniais não abrangidos pela definição de renda, ou seja, os acréscimos patrimoniais produzidos por meio de prêmios, recebimento de aluguel, etc.

Desta forma, o fato gerador, que vai atingir o total dos rendimentos recebidos por uma pessoa, é a obtenção de riqueza nova, acréscimo de patrimônio. Os tribunais têm um entendimento firmado de que renda não se confunde com valores recebidos a título de indenização. Por exemplo, os oficiais de justiça recebem indenização de locomoção que está fora do alcance do imposto. Este é um caso de não-incidência.

Vamos enfrentar outra questão! Se o imposto incide sobre a renda recebida, o que ocorre se não houver esse recebimento imediato, como no caso de venda a prazo? Este é um caso de regime de caixa e regime de competência. Está expresso no final do caput do artigo ora analisado: “...aquisição da disponibilidade econômica ou jurídica”.

REGIME DE CAIXA X REGIME DE COMPETÊNCIA

O regime de caixa ocorre no efetivo recebimento financeiro, a tributação ocorre no momento da entrada efetiva do dinheiro. É o caso

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 25

das pessoas físicas que são tributadas pelo regime de caixa. Se uma pessoa recebeu um aluguel hoje, então, para a Receita Federal, conta hoje o início do prazo para o pagamento do imposto devido, em função do recebimento. No caso de um trabalhador que em determinado ano recebeu rendimentos tributáveis, todo o dia 1° de cada mês, ele terá que apresentar a declaração de ajuste anual. Contará o ano-base de janeiro a dezembro, mas, na verdade, o cálculo do imposto é em relação ao salário dos meses de dezembro de um ano a novembro do ano seguinte e a declaração anual de ajuste será entregue, no exercício posterior, nos meses de março e abril.

O regime de competência é aplicado a algumas pessoas jurídicas que vendem a prazo. Elas vão contabilizar as receitas no momento da transação, porém o dinheiro só entrará no caixa da empresa depois. Nesse caso, o auferimento de renda ocorre no momento do ato jurídico, ou seja, no momento da venda.

Veja que o conceito de renda nem sempre corresponde a recebimento pecuniário ou disponibilidade econômica (regime de caixa). O fato da aquisição de disponibilidade jurídica (regime de competência), já é suficiente para conceituar renda.

É o caso acima da venda a prazo.

Outro exemplo de regime de caixa é o que ocorre com o imposto de renda da pessoa física. Se você começou a trabalhar em janeiro de 2009 até abril de 2010 com recebimento mensal, geralmente o pagamento é efetuado a partir do primeiro dia útil do mês subsequente àquele trabalhado. Nesse caso, ao declarar no exercício de 2010, você deve oferecer à tributação os salários referentes aos meses de janeiro a novembro, pois o salário referente a dezembro você receberá em janeiro do ano seguinte.

EIS A QUESTÃO!

7) (AFRF.TA.3.2005.03/ESAF) Para os efeitos do imposto de renda, o ___________ percebido na alienação de bens imóveis considera-se ___________. Já a importância paga a título de aluguel, remetida, creditada, empregada ou entregue ao contribuinte, produzido por bens imóveis é denominada _________. Um(a) _________, na linguagem tributária, é o valor percebido independentemente de ser produzido pelo capital ou o trabalho do contribuinte.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 26

a) rendimento....rendimento de capital........ganho imobiliário....sinecura b) provento.......rendimento imobiliário.......provento predial....provento c)rendimento....rendimento de capital.......ganho imobiliário....prebenda d) ganho....ganho de capital.......rendimento de capital.... sinecura e) ganho ....ganho de capital......rendimento de capital.... provento.

Solução:

Base legal: CTN art. 43

Ganho de capital – ganho percebido na alienação de bens imóveis.

Rendimento de capital - importância paga a título de aluguel de bens imóveis

Provento - valor percebido independentemente de ser produzido pelo capital ou o trabalho do contribuinte. Acréscimo patrimonial não compreendido no conceito de renda

Renda - produto do capital, do trabalho ou da combinação de ambos.

A resposta certa é a letra “e”.

Art. 43. (Imposto de Renda)

§1º A incidência do imposto independe da denominação da receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção. (AC) (Parágrafo acrescentado pela Lei Complementar nº 104, de 10.01.2001)

Dentro do critério da generalidade e da universalidade, a Lei Complementar 104/2001 determinou que todas as pessoas estão inseridas no rol de contribuintes do imposto de renda.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 27

Como exemplo hipotético, podemos dizer que uma pessoa que vai ao exterior e, por um acaso, ganhe lá, em uma ação judicial, determinado montante, este deve ser oferecido à tributação na declaração de ajuste anual.

Art. 43. (Imposto de Renda)

§2º Na hipótese de receita ou de rendimento oriundos do exterior, a lei estabelecerá as condições e o momento em que se dará sua disponibilidade, para fins de incidência do imposto referido neste artigo.

A lei determinará o momento do fato gerador para rendas auferidas no exterior.

EIS A QUESTÃO!

8) (Fiscal Belford Roxo/RJ-2001-ESAF) Nos termos do Código Tributário Nacional, assinale a alternativa correta.

a) O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a declaração da disponibilidade econômica ou jurídica: I – de renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos; II – de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior. b) O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica: I – de bens, adquiridos através do trabalho remunerado; II – de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior. c) O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a aquisição da disponibilidade econômica ou jurídica: I – renda, assim entendido o produto do capital, do trabalho ou da combinação de ambos; II – de proventos de qualquer

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 28

natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior. d) O imposto, de competência da União, sobre a renda e proventos de qualquer natureza tem como fato gerador a declaração da disponibilidade econômica ou jurídica: I – de bens, adquiridos através do trabalho remunerado; II – de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos no inciso anterior.

Solução:

Esta questão é literalmente o caput do art. 43. Refere-se ao fato gerador do IR. Base legal: CTN art. 43

A resposta certa é a letra “c”.

Art. 44. A base de cálculo do imposto é o montante, real, arbitrado ou presumido, da renda ou dos proventos tributáveis.

Este é um dispositivo relativo às pessoas jurídicas.

Existem três modos de apurar o lucro no caso da tributação de pessoa jurídica: lucro real, lucro presumido e lucro arbitrado.

Por dentro da Receita Federal...

A empresa deve apurar o lucro obtido como resultado de suas vendas ou de seus serviços prestados.

O lucro real é calculado obtendo-se primeiramente o lucro líquido contábil, somando a esse, algumas receitas previstas na legislação e deduzindo outras despesas, imunidades, isenção, etc. Esta apuração é obrigatória para algumas empresas de grande porte.

O lucro presumido leva em conta apenas as receitas, sem as deduções verificadas no lucro real. A partir desta receita bruta, a legislação fixa um percentual, diferente para cada tipo de empresa, que

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 29

pode ser tributada pelo lucro presumido. O percentual é aplicado a essa receita e temos a base de cálculo do imposto de renda pessoa jurídica.

Mas quem pode optar pela tributação com base no lucro presumido? As pessoas jurídicas que não forem obrigadas ao lucro real.

O lucro arbitrado geralmente é feito em uma fiscalização. Quando o fiscal não consegue descobrir o valor devido, caso seja uma empresa obrigada a ser tributada pelo lucro real. Apesar do nome, o fiscal não arbitra a seu bel prazer. Há uma fórmula parecida com a do lucro presumido, acrescido de um percentual.

Art. 45. Contribuinte do imposto é o titular da disponibilidade a que se refere o artigo 43, sem prejuízo de atribuir a lei essa condição ao possuidor, a qualquer título, dos bens produtores de renda ou dos proventos tributáveis.

O contribuinte do imposto de renda é a pessoa que é a dona dos rendimentos tributáveis. A lei pode atribuir, à condição de contribuinte, a quem diz que não é o dono, para tentar burlar o fisco e nesse caso é possível a tributação do mesmo jeito, ou seja, o contribuinte não tem como fugir do Leão...

Parágrafo único. A lei pode atribuir à fonte pagadora da renda ou dos proventos tributáveis a condição de responsável pelo imposto cuja retenção e recolhimento lhe caibam.

No caso do imposto de renda pessoa física que recebe rendimentos de pessoa jurídica, esta tem a responsabilidade de reter um percentual todo o mês em que haja o pagamento. A pessoa física recebe somente rendimentos líquidos. No exercício seguinte, porém, ele

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 30

terá que fazer a declaração de ajuste anual e deduzirá os rendimentos retidos na fonte. É responsabilidade da pessoa jurídica, o repasse do montante retido à Receita Federal.

EIS A QUESTÃO!

9) (FGV/Fiscal/RJ/2009) O Imposto de Renda, conforme previsão constitucional (artigo 153, § 2º), deverá ser norteado pelos critérios da generalidade, universalidade e progressividade. Com fundamento nos aludidos critérios, analise as seguintes afirmativas:

I. A tributação, pelo Imposto de Renda, da pessoa física e jurídica residente no Brasil poderá recair sobre fatos econômicos concretizados no exterior. II. Os não-residentes (pessoas físicas ou jurídicas) no Brasil são tributados pelo Imposto de Renda em bases universais (renda global). III. A tributação de fatos econômicos originados em outro país somente será juridicamente viável se houver acordo de bitributação (Tratado Internacional Bilateral em Matéria de Imposto de Renda), pois seria ilegal a incidência de um tributo brasileiro sobre fato ocorrido em território estrangeiro, sob pena de violação de soberania deste país. Assinale: (A) se somente a afirmativa I estiver correta. (B) se somente a afirmativa II estiver correta. (C) se somente a afirmativa III estiver correta. (D) se somente as afirmativas I e III estiverem corretas. (E) se somente as afirmativas II e III estiverem corretas.

Solução:

A afirmativa I está correta. O Princípio da Universalidade (com fundamento no critério da generalidade) válido para as pessoas físicas e jurídicas com residência no Brasil, fundamenta a tributação, pelo Imposto de Renda, de fatos econômicos representativos de acréscimo patrimonial, ainda que tenham ocorrido no exterior. Base legal: CF art. 153 § 2º - O imposto previsto no inciso III (Imposto de Renda): I - será informado pelos critérios da generalidade, da universalidade e da progressividade, na forma da lei.

A afirmativa II está incorreta. As pessoas físicas e jurídicas que não tenham residência no Brasil (não-residentes) são tributadas com

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 31

base no Princípio da Territorialidade, ou seja, apenas sobre a renda gerada dentro do território brasileiro.

A afirmativa III está incorreta. A aplicação do Princípio da Universalidade independe da existência de acordo de bitributação, pois não há violação da soberania de outro país, pelo mero fato de se emprestar efeitos extraterritoriais à lei tributária brasileira para fazê-la incidir sobre fatos que se deram no estrangeiro. Não se admite, contudo, atos concretos de cobrança, constritivos, no território de outro país, sob pena, aí sim, de violação de soberania.

A resposta certa é a letra “a”.

CAPÍTULO IV

IMPOSTOS SOBRE A PRODUÇÃO E A CIRCULAÇÃO

SEÇÃO I

IMPOSTO SOBRE PRODUTOS INDUSTRIALIZADOS - IPI

Art. 46. O imposto, de competência da União, sobre produtos industrializados tem como fato gerador:

I o seu desembaraço aduaneiro, quando de procedência estrangeira;

II a sua saída dos estabelecimentos a que se refere o parágrafo único do artigo 51;

III a sua arrematação, quando apreendido ou abandonado e levado a leilão.

São três os momentos de ocorrência do fato gerador do IPI. O primeiro momento é quando há importação de produtos industrializados. O segundo é a saída de bens do estabelecimento do sujeito passivo. O terceiro momento é o caso de arrematação de produtos que foram apreendidos pela Receita Federal e foram a leilão.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 32

Parágrafo único. Para os efeitos deste imposto, considera-se industrializado o produto que tenha sido submetido a qualquer operação que lhe modifique a natureza ou a finalidade, ou o aperfeiçoe para o consumo.

Neste parágrafo, o legislador deixou claro que ao produto recebido pela indústria deve ser agregado um valor, não basta, por exemplo, uma manipulação ou a quebra de um minério, pois nesses casos não houve uma modificação da natureza ou de sua finalidade. Se uma indústria química receber um minério, não pode vender este mesmo minério fragmentado dizendo que foi industrializado.

EIS A QUESTÃO!

10) (AFRF.TA.3.2005.05/ESAF) O campo de incidência do Imposto sobre Produtos Industrializados abrange:

a) todos os produtos relacionados na TIPI. b) todos os produtos relacionados na TIPI, com alíquota, mesmo os com alíquota zero. c) todos os produtos, exceto aqueles a que corresponde a notação “Zero”. d) todos os produtos com alíquota. e) todos os produtos, mesmo os com alíquota zero ou com a notação NT, ainda que não relacionados na TIPI.

Solução:

Os produtos sujeitos à incidência do IPI estão relacionados em uma tabela, chamada TIPI. Base legal: Lei 4502/64

A resposta certa é a letra “b”.

Art. 47. A base de cálculo do imposto é:

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 33

I no caso do inciso I do artigo anterior, o preço normal, como definido no inciso II do artigo 20, acrescido do montante:

a) do Imposto sobre a Importação;

b) das taxas exigidas para entrada do produto no País;

c) dos encargos cambiais efetivamente pagos pelo importador ou dele exigíveis;

No caso do produto importado, a base de cálculo é o valor que serviu de base para o imposto de importação, acrescido do próprio II e mais as taxas alfandegárias e cambiais.

Art. 47. A base de cálculo do imposto é:

...

II no caso do inciso II do artigo anterior:

a) o valor da operação de que decorrer a saída da mercadoria;

b) na falta do valor a que se refere a alínea anterior, o preço corrente da mercadoria, ou sua similar, no mercado atacadista da praça do remetente;

A base de cálculo do IPI, neste caso, é o valor da nota de saída da mercadoria do estabelecimento industrial ou a ele equiparado.

Art. 47. A base de cálculo do imposto é:

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 34

...

III no caso do inciso III do artigo anterior, o preço da arrematação.

A base de cálculo do IPI, relativo à mercadoria arrematada em um leilão, é o valor pago pelo arrematador da mercadoria.

EIS A QUESTÃO!

11) (AFRF/2003 – ESAF) Avalie o acerto das afirmações adiante e marque com V as verdadeiras e com F as falsas; em seguida, marque a opção correta.

( ) Os encargos cambiais pagos pelo importador ou dele exigíveis não se incluem na base de cálculo do imposto sobre produtos industrializados, no caso de importação de produto de procedência estrangeira.

( ) A base de cálculo do imposto sobre produtos industrializados, em se tratando de produto de procedência estrangeira apreendido ou abandonado e levado a leilão, é o preço da arrematação,acrescido do valor dos demais tributos exigíveis na importação regular do produto.

( ) O imposto de importação não integra a base de cálculo do imposto sobre produtos industrializados, no caso de importação de produto de procedência estrangeira.

a) V, V, F b) V, F, V c) V, V, V d) F, V, F e) F, F, F

Solução:

A primeira afirmação é falsa. Base legal: CTN Art. 46. O imposto, de competência da União, sobre produtos industrializados tem como fato gerador: I - o seu desembaraço aduaneiro, quando de

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 35

procedência estrangeira. Combinado com o art. 47. A base de cálculo do imposto é: I - no caso do inciso I do artigo anterior, o preço normal, como definido no inciso II do artigo 20, acrescido do montante:

a) do imposto sobre a importação;

b) das taxas exigidas para entrada do produto no País;

c) dos encargos cambiais efetivamente pagos pelo importador ou dele exigíveis;

A segunda afirmação é falsa. A base de cálculo é somente o preço da arrematação em leilão público. Base legal: CTN Art. 46. O imposto, de competência da União, sobre produtos industrializados tem como fato gerador: III - a sua arrematação, quando apreendido ou abandonado e levado a leilão.

Art. 47. A base de cálculo do imposto (IPI) é: III - no caso do inciso III do artigo anterior, o preço da arrematação.

A terceira afirmação é falsa. Base legal: CTN Art. 47. “A base de cálculo do imposto é:

I - no caso do inciso I do artigo anterior, o preço normal, como definido no inciso II do artigo 20, acrescido do montante:

a) do imposto sobre a importação.”

A resposta certa é a letra “e”.

Art. 48. O imposto é seletivo em função da essencialidade dos produtos.

A seletividade do IPI significa que, quanto mais essencial para a população for o produto, menor será a alíquota do IPI incidente. Se o produto é destinado às necessidades essenciais da população, como alimentação, vestuário, tratamento de saúde, educação, ele deve ser gravado com uma alíquota menor. Este artigo mostra o aspecto de

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 36

extrafiscalidade deste tributo. Para artigos de luxo, as alíquotas devem ser bem maiores. Este artigo do CTN é de ordem programática, que depende do bom senso do legislador, que determinará as alíquotas dos produtos, em função de sua essencialidade.

Art. 49. O imposto é não-cumulativo, dispondo a lei de forma que o montante devido resulte da diferença a maior, em determinado período, entre o imposto referente aos produtos saídos do estabelecimento e o pago relativamente aos produtos nele entrados.

Parágrafo único. O saldo verificado, em determinado período, em favor do contribuinte, transfere-se para o período ou períodos seguintes.

Para evitar a tributação em cascata, o CTN dispõe que deve ser deduzido o valor do IPI pago na entrada do produto no estabelecimento industrial, somente incidindo IPI no valor agregado ao produto. Digamos que uma empresa vai construir um robô, porém necessita de diversas peças para construí-lo. Esta empresa pagará IPI das peças que adquirir, porém na saída do produto, excluirá o valor pago. De forma que o IPI só incida sobre o acréscimo do valor, introduzido pela nova operação.

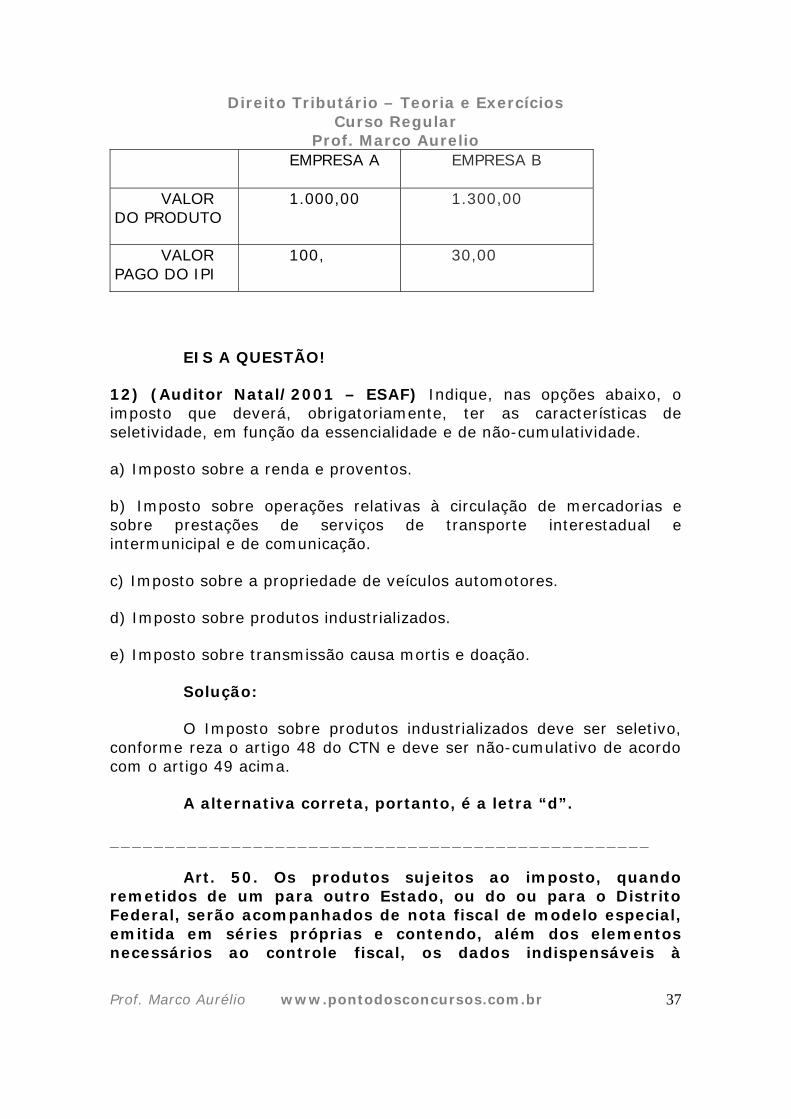

Em um caso prático, se a empresa A vende um produto para a empresa B por R$ 1.000,00, com alíquota do IPI de 10%. Esta, por sua vez, faz alterações no produto, agregando um valor e o vende por R$ 1.300,00, o IPI devido será de R$ 30,00. A explicação é que, no valor de venda, estava embutido o valor do IPI de R$100,00, portanto diminuindo o valor pago na entrada de R$ 100,00, teremos o valor devido de R$ 30,00.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 37

EMPRESA A EMPRESA B

VALOR DO PRODUTO

1.000,00 1.300,00

VALOR PAGO DO IPI

100, 30,00

EIS A QUESTÃO!

12) (Auditor Natal/2001 – ESAF) Indique, nas opções abaixo, o imposto que deverá, obrigatoriamente, ter as características de seletividade, em função da essencialidade e de não-cumulatividade.

a) Imposto sobre a renda e proventos.

b) Imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação.

c) Imposto sobre a propriedade de veículos automotores.

d) Imposto sobre produtos industrializados.

e) Imposto sobre transmissão causa mortis e doação.

Solução:

O Imposto sobre produtos industrializados deve ser seletivo, conforme reza o artigo 48 do CTN e deve ser não-cumulativo de acordo com o artigo 49 acima.

A alternativa correta, portanto, é a letra “d”.

_________________________________________________

Art. 50. Os produtos sujeitos ao imposto, quando remetidos de um para outro Estado, ou do ou para o Distrito Federal, serão acompanhados de nota fiscal de modelo especial, emitida em séries próprias e contendo, além dos elementos necessários ao controle fiscal, os dados indispensáveis à

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 38

elaboração da estatística do comércio por cabotagem e demais vias internas.

É um artigo para controle fiscal e estatístico.

Art. 51. Contribuinte do imposto é:

I o importador ou quem a lei a ele equiparar;

II o industrial ou quem a lei a ele equiparar;

III o comerciante de produtos sujeitos ao imposto, que os forneça aos contribuintes definidos no inciso anterior;

IV o arrematante de produtos apreendidos ou abandonados, levados a leilão.

Parágrafo único. Para os efeitos deste imposto, considera-se contribuinte autônomo qualquer estabelecimento de importador, industrial, comerciante ou arrematante.

SEÇÃO II

IMPOSTO ESTADUAL SOBRE OPERAÇÕES RELATIVAS À CIRCULAÇÃO DE MERCADORIAS

ICMS

O imposto, de competência dos estados, tem como fato gerador a circulação de mercadorias e a prestação de serviços de transporte interestadual e intermunicipal e serviços de comunicação.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 39

A base de cálculo do imposto é o valor das mercadorias e a prestação de serviços de transporte interestadual e intermunicipal e serviços de comunicação.

Caso a operação, com uma mercadoria, sirva como fato gerador para o ICMS e o IPI, não entrará na base de cálculo do ICMS o valor do IPI. Isso serve mais para as indústrias que compram produtos semi-acabados ou peças para sua industrialização.

Um produto se for vendido para o consumidor final terá a base de cálculo do ICMS acrescido do IPI, porém este mesmo produto vendido para uma empresa que vai comercializar ou industrializar o produto não terá o valor do IPI na base de cálculo do ICMS.

O contribuinte deste imposto é qualquer estabelecimento comercial, industrial ou produtor, regularmente constituído ou não, que pratique operações sujeitas ao imposto ou o prestador de serviços de transporte interestadual ou intermunicipal de transportes e serviços de comunicação.

Os artigos de 52 a 62 foram revogados pelo Decreto-Lei nº 406, de 31.12.1968.

SEÇÃO IV

IMPOSTO SOBRE OPERAÇÕES DE CRÉDITO, CÂMBIO E SEGURO, E SOBRE OPERAÇÕES RELATIVAS A TÍTULOS E VALORES MOBILIÁRIOS – IOF

Este imposto é extrafiscal, pois serve de instrumento para a política de crédito e cambial. Não precisa atender aos requisitos dos princípios da legalidade, anterioridade tributária e anterioridade nonagesimal.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 40

Operações de crédito são aquelas relativas a empréstimos. Câmbio é a troca de moeda e outros ativos. Seguro é operação para proteção contra determinados acontecimentos, que chamamos de sinistro. Temos o seguro de automóveis, de vida, etc. Prêmio é o valor pago ao segurado quando ocorre um sinistro, por exemplo, perda total de um automóvel.

Art. 63. O imposto, de competência da União, sobre operações de crédito, câmbio e seguro, e sobre operações relativas a títulos e valores mobiliários tem como fato gerador:

I quanto às operações de crédito, a sua efetivação pela entrega total ou parcial do montante ou do valor que constitua o objeto da obrigação, ou sua colocação à disposição do interessado;

II quanto às operações de câmbio, a sua efetivação pela entrega de moeda nacional ou estrangeira, ou de documento que a represente, ou sua colocação à disposição do interessado, em montante equivalente à moeda estrangeira ou nacional entregue ou posta à disposição por este;

III quanto às operações de seguro, a sua efetivação pela emissão da apólice ou do documento equivalente, ou recebimento do prêmio, na forma da lei aplicável;

IV quanto às operações relativas a títulos e valores mobiliários, a emissão, transmissão, pagamento ou resgate destes, na forma da lei aplicável.

Parágrafo único. A incidência definida no inciso I exclui a definida no inciso IV, e reciprocamente, quanto à emissão, ao pagamento ou resgate do título representativo de uma mesma operação de crédito.

Art. 64. A base de cálculo do imposto é:

I quanto às operações de crédito, o montante da obrigação, compreendendo o principal e os juros;

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 41

II quanto às operações de câmbio, o respectivo montante em moeda nacional, recebido, entregue ou posto à disposição;

III quanto às operações de seguro, o montante do prêmio;

IV quanto às operações relativas a títulos e valores mobiliários:

a) na emissão, o valor nominal mais o ágio, se houver;

b) na transmissão, o preço ou o valor nominal ou o valor da cotação em Bolsa, como determinar a lei;

c) no pagamento ou resgate, o preço.

Art. 65. O Poder Executivo pode, nas condições e nos limites estabelecidos em lei, alterar as alíquotas ou as bases de cálculo do imposto, a fim de ajustá-lo aos objetivos da política monetária.

Art. 66. Contribuinte do imposto é qualquer das partes na operação tributada, como dispuser a lei.

Art. 67. A receita líquida do imposto destina-se à formação de reservas monetárias, na forma da lei.

EIS A QUESTÃO!

13) (AFRF/2009/ESAF) Analise os itens a seguir, classificando-os como verdadeiros (V) ou falsos(F). Em seguida, escolha a opção adequada às suas respostas:

I. as operações de câmbio constituem fato gerador do IOF – imposto sobre operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

II. o câmbio traz um comércio de dinheiro, no qual este se torne mercadoria e, como tal, tem custo e preço;

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 42

III. operações de câmbio são negócios jurídicos de compra e venda de moeda estrangeira ou nacional, ou, ainda, os negócios jurídicos consistentes na entrega de uma determinada moeda a alguém em contrapartida de outra moeda recebida.

a) Somente o item I está correto. b) Estão corretos somente os itens I e II. c) Estão corretos somente os itens I e III. d) Todos os itens estão corretos. e) Todos os itens estão errados.

Solução:

Todos os itens estão corretos. O câmbio é a troca de moeda de países diferentes. Trata-se de comércio em que está envolvida moeda nacional e estrangeira. Base legal: CTN art. 63 O IOF tem como fato gerador: II - quanto às operações de câmbio, a sua efetivação pela entrega de moeda nacional ou estrangeira, ou de documento que a represente, ou sua colocação à disposição do interessado em montante equivalente à moeda estrangeira ou nacional entregue ou posta à disposição por este;

A resposta certa é a letra “d”.

SEÇÃO V

IMPOSTO SOBRE SERVIÇOS DE TRANSPORTES E COMUNICAÇÕES

Art. 68. O imposto, de competência da União, sobre serviços de transportes e comunicações tem como fato gerador:

I a prestação do serviço de transporte, por qualquer via, de pessoas, bens, mercadorias ou valores, salvo quando o trajeto se contenha inteiramente no território de um mesmo Município;

II a prestação do serviço de comunicações, assim se entendendo a transmissão e o recebimento, por qualquer processo, de mensagens escritas, faladas ou visuais, salvo quando os pontos de transmissão e de recebimento se situem no

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 43

território de um mesmo Município e a mensagem em curso não possa ser captada fora desse território.

Art. 69. A base de cálculo do imposto é o preço do serviço.

Art. 70. Contribuinte do imposto é o prestador do serviço.

Este imposto não existe atualmente no sistema tributário nacional.

SEÇÃO VI

IMPOSTO SOBRE SERVIÇOS DE QUALQUER NATUREZA – ISS

Imposto de competência dos municípios.

O fato gerador deste imposto é a prestação de serviços listados na Lei Complementar 116/2003.

Na lista não pode constar serviço que já seja tributado pelo ICMS.

Os artigos 71 a 73 foram revogados pelo Decreto-Lei nº 406, de 31.12.1968.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 44

CAPÍTULO V

IMPOSTOS ESPECIAIS

SEÇÃO I

IMPOSTO SOBRE OPERAÇÕES RELATIVAS A COMBUSTÍVEIS, LUBRIFICANTES, ENERGIA ELÉTRICA E MINERAIS DO PAÍS

Art. 74. O imposto, de competência da União, sobre operações relativas a combustíveis, lubrificantes, energia elétrica e minerais do País tem como fato gerador:

I a produção, como definida no artigo 46 e seu parágrafo único;

II a importação, como definida no artigo 19;

III a circulação, como definida no artigo 52;

IV a distribuição, assim entendida a colocação do produto no estabelecimento consumidor ou em local de venda ao público;

V o consumo, assim entendida a venda do produto ao público.

1º Para os efeitos deste imposto, a energia elétrica considera-se produto industrializado.

2º O imposto incide, uma só vez, sobre uma das operações previstas em cada inciso deste artigo, como dispuser a lei, e exclui quaisquer outros tributos, sejam quais forem sua natureza ou competência, incidentes sobre aquelas operações.

Art. 75. A lei observará o disposto neste Título relativamente:

I ao Imposto sobre Produtos Industrializados, quando a incidência seja sobre a produção ou sobre o consumo;

II ao Imposto sobre a Importação, quando a incidência seja sobre essa operação;

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 45

III ao Imposto sobre Operações Relativas à Circulação de Mercadorias, quando a incidência seja sobre a distribuição.

Este imposto não foi recepcionado pela constituição federal de 1988.

SEÇÃO II

IMPOSTOS EXTRAORDINÁRIOS

Art. 76. Na iminência ou no caso de guerra externa, a União pode instituir, temporariamente, impostos extraordinários compreendidos ou não entre os referidos nesta Lei, suprimidos, gradativamente, no prazo máximo de 5 (cinco) anos, contados da celebração da paz.

Estes impostos extraordinários, de competência privativa da União, não necessitam obedecer aos princípios da legalidade, anterioridade anual e a mitigada. Falaremos mais sobre esse assunto quando estudarmos o sistema tributário nacional na constituição.

EIS A QUESTÃO!

14) (Fiscal de Tributos/Belford Roxo/RJ/2001/ESAF) Nos termos do Código Tributário Nacional, assinale a alternativa correta.

a) Na iminência ou no caso de guerra externa, a União pode instituir, temporariamente, impostos extraordinários compreendidos ou não entre os referidos nesta Lei, suprimido gradativamente, no prazo máximo de cinco anos, contados da celebração da paz.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 46

b) Na iminência ou no caso de guerra externa, a União pode instituir, temporariamente, impostos extraordinários compreendidos ou não entre os referidos nesta Lei, suprimidos, gradativamente, no prazo máximo de três anos, contados da celebração da paz. c) Na iminência ou no caso de guerra externa, a União pode instituir, temporariamente, impostos extraordinários compreendidos ou não entre os referidos nesta Lei, suprimido, gradativamente, no prazo máximo de dez anos, contados da celebração da paz. d) Na iminência ou no caso de guerra externa, a União pode instituir, temporariamente, impostos extraordinários compreendidos ou não entre os referidos nesta Lei, suprimidos, gradativamente, no prazo máximo de sete anos, contados da celebração da paz.

Solução:

Para resolver esta questão basta um pouco de atenção. Mais uma questão literal do artigo 76 do CTN.

A resposta certa é a letra “a”.

CTN

TÍTULO IV

TAXAS

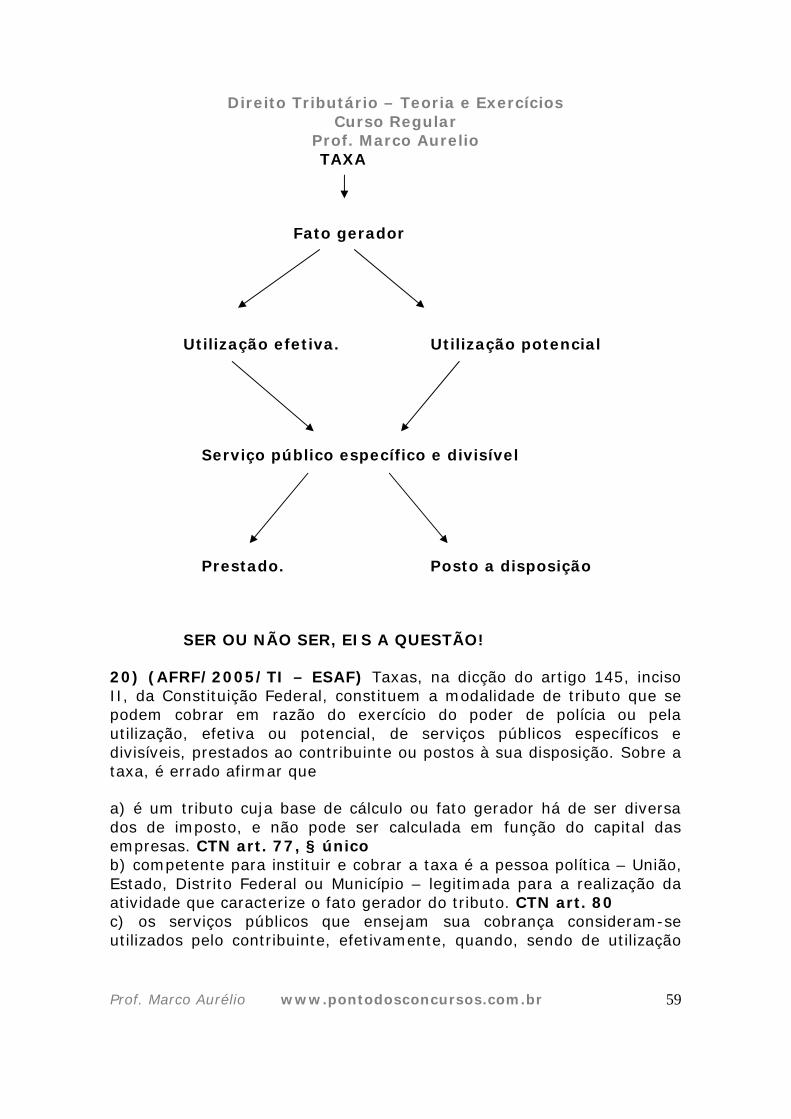

Art. 77. As taxas cobradas pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, têm como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição.

Parágrafo único. A taxa não pode ter base de cálculo ou fato gerador idênticos aos que correspondam a imposto, nem ser calculada em função do capital das empresas. (Redação dada pelo Ato Complementar nº 34, de 30.1.1967)

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 47

CONSTITUIÇÃO FEDERAL

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

.....

II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;

Este é o 2° mosqueteiro de nossa história, os outros são os impostos e contribuição de melhoria.

As taxas são tributos vinculados, ou seja, somente poderão ser cobrados mediante uma contraprestação do poder público.

Mas quais seriam estas contraprestações? É o exercício regular do Poder de Polícia pela autoridade competente e em função de serviços públicos postos a disposição da população que podem utilizá-los ou não. Estas contraprestações são também os fatos geradores das taxas Portanto temos dois tipos de taxas.

Todos os entes da federação podem instituir taxas, é necessário, porém, que os serviços sejam prestados ou postos a disposição de maneira que, se o contribuinte quiser, a qualquer momento, poderá usá-los adequadamente.

Quando o artigo coloca que a utilização pode ser efetiva ou potencial, significa que no caso da utilização efetiva, o contribuinte usa o serviço e a utilização potencial o contribuinte não utiliza concretamente o serviço, mas ele está à disposição. Usar ou não é uma decisão do contribuinte, porém mesmo se não usar os serviços postos a disposição, o poder público poderá cobrar a taxa.

As taxas não podem ter fato gerador e nem base de cálculo idênticos aos dos impostos, porém podem ser utilizados alguns parâmetros comuns. Por diversas vezes, algum ente da federação tenta criar taxa com esse vício proibido, tanto pela Constituição, quanto pelo

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 48

CTN, porém o judiciário não tem permitido tal afronta à legislação tributária.

No inciso II do artigo 145 da Constituição fica claro, tá bom...não está tão claro...mas o ente federativo que prestar o serviço é que poderá instituir e cobrar a taxa.

Não é possível criar taxa sem oferecer o serviço que serviu de fato gerador para cobrança, porém é possível criar um serviço sem cobrar taxa.

É importante que o serviço seja específico e indivisível. E aí vem outra pergunta, o que seria específico e indivisível? Bem veremos isso no artigo 79.

Essa foi fácil de responder...

Vejamos, agora, algumas súmulas a respeito de taxas.

Após reiterados julgados, o STJ editou a Súmula 80: “A TAXA DE MELHORAMENTO DOS PORTOS NÃO SE INCLUI NA BASE DE CÁLCULO DO ICM.” A base, para as decisões, é que o ICM-importação é calculado tendo como base as despesas aduaneiras, porém taxa não é despesa, pois do contrário, estar-se-ia alterando a natureza jurídica deste tributo. O STJ entende que a TMP não é “sobrepreço portuário”, mas taxa. Por isso não há como considerá-la como “despesa aduaneira”, para fins de inclusão na base de cálculo do ICM.

Sobre essa mesma TMP, o STJ editou a Súmula 124, entendendo que ela teria a natureza jurídica de taxa. A base de cálculo da Taxa de Melhoramento dos Portos divergia da do imposto de importação: “A TAXA DE MELHORAMENTO DOS PORTOS TEM BASE DE CÁLCULO DIVERSA DO IMPOSTO DE IMPORTAÇÃO, SENDO LEGÍTIMA A SUA COBRANÇA SOBRE A IMPORTAÇÃO DE MERCADORIAS DE PAÍSES SIGNATÁRIOS DO GATT, DA ALALC OU ALADI.”

O STF com o entendimento que o serviço contra fogo interessava a todos os moradores de uma cidade. Que o serviço estaria à disposição de toda a comunidade. Que não foi utilizada base de cálculo

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 49

de nenhum imposto e o serviço era específico e divisível, julgou por diversas vezes a taxa de bombeiros como constitucional e editou a Súmula 549: “A TAXA DE BOMBEIROS DO ESTADO DE PERNAMBUCO É CONSTITUCIONAL, REVOGADA A SÚMULA 274.”

Tendo como precedente o julgamento em que entendeu como inconstitucional a lei municipal de Porto Alegre, o STF editou a Súmula 551: “É INCONSTITUCIONAL A TAXA DE URBANIZAÇÃO DA LEI 2320, DE 20/12/1961, INSTITUÍDA PELO MUNICÍPIO DE PORTO ALEGRE, PORQUE SEU FATO GERADOR É O MESMO DA TRANSMISSÃO IMOBILIÁRIA.” O STF entendeu que o município utilizou a mesma base cálculo, sendo a taxa, o próprio imposto de transmissão majorado em 50%.

Por afronta ao artigo 77 do CTN, que estipula que a taxa não pode ter base de cálculo ou fato gerador idênticos aos que correspondam a imposto, o STF editou a Súmula 595: “É INCONSTITUCIONAL A TAXA MUNICIPAL DE CONSERVAÇÃO DE ESTRADAS DE RODAGEM CUJA BASE DE CÁLCULO SEJA IDÊNTICA À DO IMPOSTO TERRITORIAL RURAL.” Em um dos julgados, que serviu de base para esta súmula, foi verificado que a taxa seria cobrada do proprietário rural, tendo como base de cálculo, o hectare de área do imóvel favorecido. O custo a ser dividido, foi outro fato que foi levado em conta nas decisões. O município deixou de considerar esse fato nos critérios de criação da taxa, com isso, ela deixou de se revestir da ideia de contraprestação do serviço público.

Com o advento da súmula vinculante e jurisprudência pacífica, o STF editou a Súmula Vinculante 29: “É CONSTITUCIONAL A ADOÇÃO, NO CÁLCULO DO VALOR DE TAXA, DE UM OU MAIS ELEMENTOS DA BASE DE CÁLCULO PRÓPRIA DE DETERMINADO IMPOSTO, DESDE QUE NÃO HAJA INTEGRAL IDENTIDADE ENTRE UMA BASE E OUTRA.” Data de Aprovação: Sessão Plenária de 03/02/2010 Pode haver taxa com elementos idênticos a de imposto, porém não poderão todos os elementos que compõem a taxa, serem idênticas a de um imposto.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br 50

EIS A QUESTÃO!

15) (Auditor Natal/2001 – ESAF) Em matéria de competência para a instituição de impostos, é correto afirmar-se que: