dir. tributário c. regular afrfb 2011 - aula 02

TRANSCRIPT

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

1

AULA N° 2

Nesta aula, veremos os artigos de 9 a 28 do CTN, abordando os seguintes conteúdos:

1. As limitações da competência tributária previstas no CTN e na Constituição Federal;

2. Os princípios tributários e suas exceções;

3. Vigência da lei tributária;

4. Imunidade, Não-incidência, Alíquota zero e Isenção;

5. Empréstimos compulsórios;

6. Início do estudo sobre Impostos, especificamente os impostos incidentes sobre o comércio exterior.

O estudo dos princípios tributários acontecerá em dois “atos”. No primeiro, iremos estudar os princípios que estão no Código Tributário e dar uma espiada nos correspondentes artigos da Constituição Federal. O segundo ato será visto nas últimas aulas, quando apresentaremos os princípios que constam na Constituição Federal.

Agora, gostaria de lhe dar uma dica: ao estudar cada ponto, leia cinco vezes a matéria com calma e faça o máximo de exercícios possíveis para gravar. Se você, por acaso, não conseguiu gravar todas “as vírgulas” não se preocupe, mas tenha a certeza que entendeu toda a matéria. A memorização é uma questão de tempo, de persistência e disciplina.

Existem somente três regras para o seu sucesso:

1) ESTUDE; 2) ESTUDE; 3) ESTUDE.

Parece simples...e é.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

2

Vamos à aula!

CAPÍTULO II

LIMITAÇÕES DA COMPETÊNCIA TRIBUTÁRIA

SEÇÃO I

DISPOSIÇÕES GERAIS

Art. 9º. É vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I instituir ou majorar tributos sem que a lei o estabeleça, ressalvado, quanto à majoração, o disposto nos artigos 21, 26 e 65;

CONSTITUIÇÃO FEDERAL, art. 150, I

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I - exigir ou aumentar tributo sem lei que o estabeleça;

Art. 153. Compete à União instituir impostos sobre:

§ 1º - É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I(II), II(IE), IV(IPI) e V(IOF).

PRINCÍPIOS TRIBUTÁRIOS

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

3

PRINCÍPIO DA LEGALIDADE OU DA RESERVA LEGAL

Os artigos acima do CTN e da Constituição traduzem esse do princípio.

Esse princípio não tem exceção em relação à instituição de tributo, porém o inciso I, do art. 9° do CTN e o §1° do art. 153 da CF trazem como exceção, a majoração (aumento) em relação aos impostos: II, IE, IPI e IOF. Estes impostos, como já vimos, têm a característica da extrafiscalidade, por isso a legislação permite ao Poder Executivo a majoração dos impostos, para atendimento da política de governo.

Além desses impostos, há mais duas exceções na Constituição Federal. A primeira é em relação à CIDE-combustível, conforme Constituição Federal, art. 177, §4°, I, letra b e a outra exceção é o ICMS-monofásico, de acordo com a Constituição Federal, art. 155, §4°, IV.

CF art. 177. § 4º “A lei que instituir contribuição de intervenção no domínio econômico relativa às atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível deverá atender aos seguintes requisitos:

I - a alíquota da contribuição poderá ser:

...

b)reduzida e restabelecida por ato do Poder Executivo, ...”

O ICMS-monofásico é aquele em que incide tributação do imposto apenas uma vez, não há tributação em cascata.

O artigo 155 da CF atribui a competência aos estados e Distrito Federal para instituir o ICMS.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

4

CF art. 155 ICMS

§2°, inc. XII, letra h: definir os combustíveis e lubrificantes sobre os quais o imposto incidirá uma única vez, qualquer que seja a sua finalidade,

§4°, inc. IV - as alíquotas do imposto serão definidas mediante deliberação dos Estados e Distrito Federal,

Por exemplo, se o governo, em função de sua política monetária, vê a necessidade de aumentar o IOF, para conter a inflação, não poderá esperar todo o processo legislativo para atuar no mercado. Ele irá aumentar o imposto por Decreto.

A alteração do prazo de recolhimento não se confunde com modificação da base de cálculo ou alíquota, conforme súmula do STF n° 669: “NORMA LEGAL QUE ALTERA O PRAZO DE RECOLHIMENTO DA OBRIGAÇÃO TRIBUTÁRIA NÃO SE SUJEITA AO PRINCÍPIO DA ANTERIORIDADE.” Data de Aprovação Sessão Plenária de 24/09/2003

CTN Art. 9º (continuação)

É vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

II cobrar imposto sobre o patrimônio e a renda com base em lei posterior à data inicial do exercício financeiro a que corresponda;

PRINCÍPIO DA ANTERIORIDADE TRIBUTÁRIA

Aqui, temos o princípio da anterioridade tributária que estabelece: os entes federativos não podem cobrar imposto sobre o patrimônio e a renda no mesmo exercício no qual foi instituído, porém a Constituição ampliou este entendimento para os demais tributos, com algumas exceções.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

5

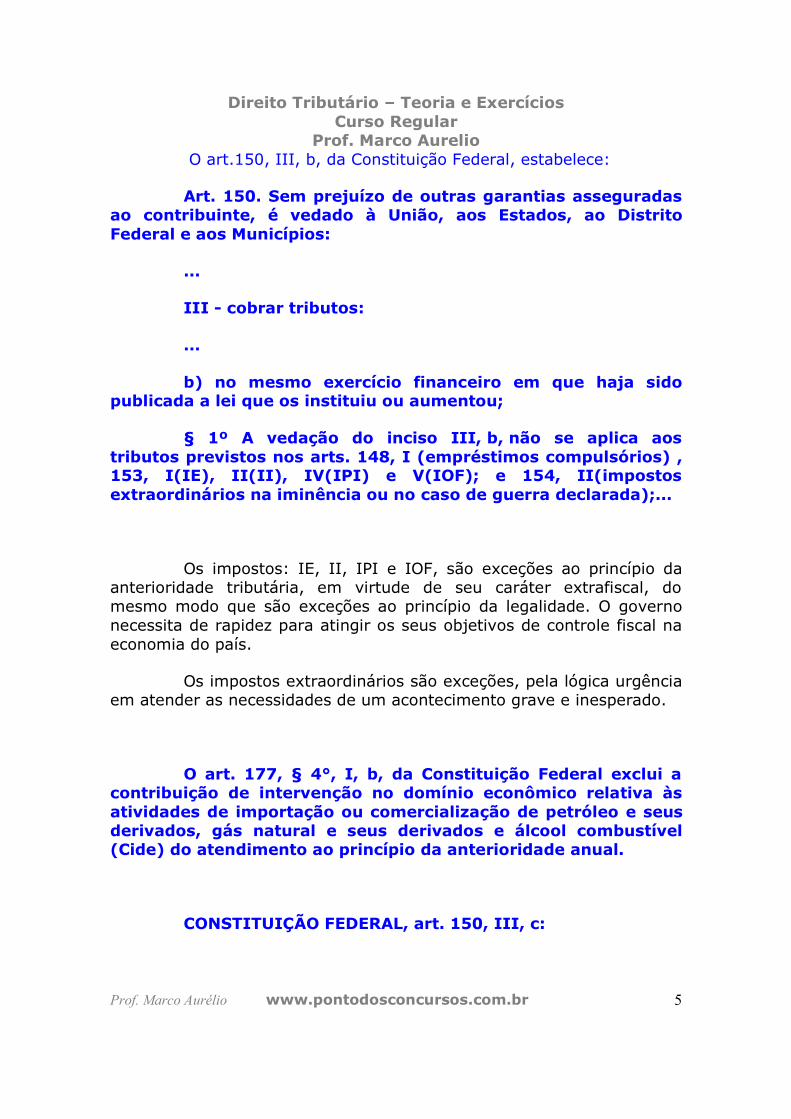

O art.150, III, b, da Constituição Federal, estabelece:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

...

III - cobrar tributos:

...

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou;

§ 1º A vedação do inciso III, b, não se aplica aos tributos previstos nos arts. 148, I (empréstimos compulsórios) , 153, I(IE), II(II), IV(IPI) e V(IOF); e 154, II(impostos extraordinários na iminência ou no caso de guerra declarada);...

Os impostos: IE, II, IPI e IOF, são exceções ao princípio da anterioridade tributária, em virtude de seu caráter extrafiscal, do mesmo modo que são exceções ao princípio da legalidade. O governo necessita de rapidez para atingir os seus objetivos de controle fiscal na economia do país.

Os impostos extraordinários são exceções, pela lógica urgência em atender as necessidades de um acontecimento grave e inesperado.

O art. 177, § 4°, I, b, da Constituição Federal exclui a contribuição de intervenção no domínio econômico relativa às atividades de importação ou comercialização de petróleo e seus derivados, gás natural e seus derivados e álcool combustível (Cide) do atendimento ao princípio da anterioridade anual.

CONSTITUIÇÃO FEDERAL, art. 150, III, c:

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

6

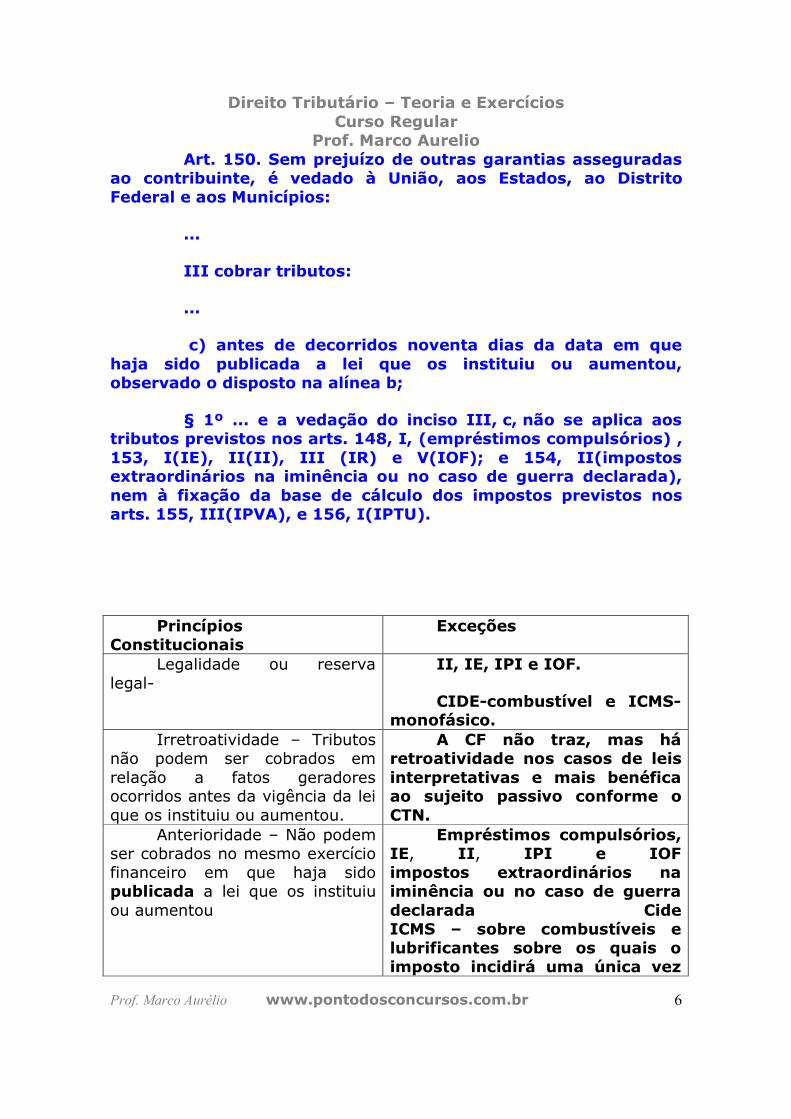

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

...

III cobrar tributos:

...

c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b;

§ 1º ... e a vedação do inciso III, c, não se aplica aos tributos previstos nos arts. 148, I, (empréstimos compulsórios) , 153, I(IE), II(II), III (IR) e V(IOF); e 154, II(impostos extraordinários na iminência ou no caso de guerra declarada), nem à fixação da base de cálculo dos impostos previstos nos arts. 155, III(IPVA), e 156, I(IPTU).

Princípios Constitucionais

Exceções

Legalidade ou reserva legal-

II, IE, IPI e IOF.

CIDE-combustível e ICMS-monofásico.

Irretroatividade – Tributos não podem ser cobrados em relação a fatos geradores ocorridos antes da vigência da lei que os instituiu ou aumentou.

A CF não traz, mas há retroatividade nos casos de leis interpretativas e mais benéfica ao sujeito passivo conforme o CTN.

Anterioridade – Não podem ser cobrados no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou

Empréstimos compulsórios, IE, II, IPI e IOF impostos extraordinários na iminência ou no caso de guerra declarada Cide ICMS – sobre combustíveis e lubrificantes sobre os quais o imposto incidirá uma única vez

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

7

Contribuições para Seguridade Social

Anterioridade Nonagesimal - Não podem ser cobrados antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou

empréstimos compulsórios , IE, II, IR e IOF; impostos extraordinários na iminência ou no caso de guerra declarada

Anterioridade Nonagesimal, em relação à fixação da Base de Cálculo

IPTU e IPVA

Vamos simplificar!

II, IE, IOF, os empréstimos de guerra e de calamidade pública e o imposto extraordinário de guerra podem ser exigidos a partir da data de vigência estabelecida na lei.

ICMS – sobre combustíveis e lubrificantes sobre os quais o imposto incidirá uma única vez; Contribuições para Seguridade Social; o IPI e a Cide podem ser cobrados depois de 90 dias da publicação.

IR, base de cálculo do IPTU e IPVA podem ser cobrados no primeiro dia do exercício seguinte à publicação da lei.

A instituição ou majoração de tributos, salvo exceções, deve obedecer aos princípios da anterioridade tributária e da anterioridade nonagesimal.

A exigência apenas da anterioridade nonagesimal, para fixação da base de cálculo do IPVA e IPTU, serve para atender à administração municipal e estadual, pois eles necessitam aguardar o final do ano para fixar a base de cálculo e precisam arrecadar logo no início do ano seguinte.

VIGÊNCIA DA LEI TRIBUTÁRIA

Vamos estudar agora sobre VIGÊNCIA, para entendermos o próximo ponto.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

8

A data de vigência de uma lei ocorre quando a legislação pode produzir todos os efeitos jurídicos sobre a sociedade, na data especificada na lei ou na sua ausência, 45 dias após publicação.

A regra da vigência da lei é de o legislador fazer constar da norma a data a partir da qual ela entrará em vigor.

Se o legislador silenciar em relação à data de vigência, esta entrará em vigor 45 dias após a publicação, de acordo com o art. 1° da Lei de Introdução ao Código de Processo Civil.

PRINCÍPIO DA ANTERIORIDADE NONAGESIMAL

CF – art. 195, § 6º - As contribuições sociais de que trata este artigo só poderão ser exigidas após decorridos noventa dias da data da publicação da lei que as houver instituído ou modificado, não se lhes aplicando o disposto no art. 150, III, "b".

As contribuições sociais podem ser exigidas depois de decorridos 90 dias, contados da data da publicação da lei que as houver instituído ou modificado. Este princípio é conhecido como da anterioridade mínima (nonagesimal ou nonagintídio), anterioridade mitigada ou noventena. Não há necessidade de aguardar o término do exercício, como é o caso de outros tributos, que devem obedecer ao princípio da anterioridade tributária ou anual.

SER OU NÃO SER, EIS A QUESTÃO!

1) (AFRF/2005/TI – ESAF) A Constituição da República veda a cobrança de tributos no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou. Trata-se do princípio da anterioridade tributária, que, contudo, encontra na própria Constituição algumas exceções. Assinale, a seguir, a modalidade tributária em que só pode ser exigido o tributo no exercício seguinte ao de sua instituição ou majoração:

a) Imposto sobre operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários. b) Imposto sobre produtos industrializados.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

9

c) Empréstimo compulsório para atender a investimento público urgente e relevante. d) Empréstimo compulsório por motivo de guerra externa ou de calamidade pública. e) Imposto sobre exportação, para o exterior, de produtos nacionais ou nacionalizados

Solução:

Os tributos: IOF, IPI, Empréstimo compulsório para atender a investimento público urgente e relevante e IE, não precisam obedecer ao princípio da anterioridade tributária de acordo com o artigo da Constituição Federal 150, inciso III, alínea b, estando, portanto, incorretas as letras a, b, d, e.

A alternativa correta, portanto, é a letra c.

CTN Art. 9 (continuação)

É vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

III estabelecer limitações ao tráfego, no território nacional, de pessoas ou mercadorias, por meio de tributos interestaduais ou intermunicipais;

Constituição Federal Art. 150, inciso V:

É vedado à União, aos Estados, ao Distrito Federal e aos Municípios estabelecer limitações ao tráfego de pessoas ou bens, por meio de tributos interestaduais ou intermunicipais, ressalvada a cobrança de pedágio pela utilização de vias conservadas pelo Poder Público.

A Constituição acrescentou a ressalva de cobrança de pedágio.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

10

PRINCÍPIO DA LIBERDADE DE TRÁFEGO

É o princípio da não-limitação do tráfego, como uma proteção ao princípio federativo, com autonomia entre os diferentes entes políticos da Federação, sem permitir a criação de barreiras fiscais, com o intuito de proteger o comércio e a indústria local. Este princípio garante a liberdade de ir e vir da população, com a ressalva de que a cobrança de pedágio não é uma tributação ou barreira alfandegária. É uma tarifa cobrada para conservação de vias públicas.

Antes de avançarmos, temos que estudar sobre IMUNIDADE, NÃO-INCIDÊNCIA, ALÍQUOTA ZERO e ISENÇÃO:

IMUNIDADE TRIBUTÁRIA – Ocorre quando a CONSTITUIÇÃO não permite que certos tributos gravem determinadas pessoas, bens ou situações. Como é o caso do imposto de renda de competência da União. Nesse exemplo, a União está impedida constitucionalmente de tributar os outros entes: estados, Distrito Federal e municípios. A imunidade tributária pode ser objetiva ou subjetiva.

IMUNIDADE TRIBUTÁRIA SUBJETIVA – Ocorre quando a imunidade atinge determinada pessoa. Como no caso abaixo do art. 150, VI, letra “a” da Constituição.

IMUNIDADE TRIBUTÁRIA OBJETIVA – Ocorre quando a imunidade atinge determinado bem ou mercadoria. Exemplo: É o caso da imunidade de abrange os livros, jornais, periódicos, etc - art. 150, VI, letra “d” da Constituição.

Algumas imunidades necessitam de lei para que possam ter eficácia plena, conforme o texto constitucional exige. É o caso do patrimônio e renda dos partidos políticos (art. 150, VI, c). Neste caso a

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

11

imunidade é conferida pela Constituição, porém carece de complementação da lei para a sua completa vigência.

Apesar de serem, as hipóteses de imunidade, casos de limitação constitucional ao poder de tributar, elas deverão ser reguladas por lei. A pessoa jurídica de direito público não tem a competência, neste caso, de alcançar as pessoas ou bens que estão protegidos pela imunidade tributária. Esta lei deve ser complementar, conforme o art. 146 da CF.

Constituição Federal - Art. 146 Cabe à lei complementar:

...........

II - regular as limitações constitucionais ao poder de tributar;

NÃO-INCIDÊNCIA

Estudamos que a Constituição outorga ao legislador infraconstitucional a competência para instituir os tributos por lei. Vejam que a Constituição não institui tributos, somente a lei cria tributo.

O legislador infraconstitucional não está obrigado a tributar todas as pessoas e/ou bens e serviços que restam, excluindo as imunidades, dentro de sua competência tributária. Dependendo da política econômico-social, ele pode deixar de tributar algum segmento, fazendo-o sempre por lei. Neste caso, em que algum segmento não está sendo abrangido com a incidência do tributo, temos a figura da não-incidência.

ISENÇÃO

A isenção ocorre quando há a hipótese de incidência prevista em lei, porém há outra lei, logicamente de quem tem a competência, para promover a isenção do tributo.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

12

Apesar de estar contemplado como hipótese de incidência, o ente competente abre mão da arrecadação daquele tributo, dispensando o sujeito passivo do pagamento do respectivo tributo.

A isenção é estabelecida de modo precário, quero dizer, a qualquer momento pode haver a extinção, por lei, da isenção, com a cobrança podendo ser feita imediatamente.

ALÍQUOTA ZERO

Ainda nesse estudo temos o instituto de “alíquota zero”, ou seja, há hipótese de incidência, ocorre o fato gerador, porém a alíquota em alguns casos é zero.

Podemos citar como exemplo, a alíquota de exportação, que em muitos casos é zero. Ocorre como um incentivo para os exportadores, porém a qualquer momento pode ser alterada por decreto executivo.

Em sua própria essência este é um instituto precário.

Por dentro da Receita Federal...

Existe um instrumento, usado pelo Poder Executivo, para diminuir alíquotas, tanto na importação como na exportação, chamado “ex-tarifário”. Esse benefício fiscal ocorre, para alguns produtos, como forma de incentivo ao desenvolvimento do país. Essa redução se reflete na redução de outros tributos, que têm os impostos do comércio exterior em sua base de cálculo.

EIS A QUESTÃO!

2) (AFRFB/2009/ESAF) Diversos fatos podem resultar na desoneração tributária.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

13

Assinale, entre as que se seguem, a forma de desoneração tributária pela qual não nascem nem a obrigação tributária, nem o respectivo crédito por força do não-exercício da competência a que tem direito o poder tributante.

a) Imunidade. b) Não-incidência. c) Isenção. d) Alíquota zero. e) Remissão.

Solução:

A letra “a” está errada. Imunidade é decorrente da Constituição. O ente federado não poderá prever fato gerador para as limitações impostas pela Constituição.

A letra “b” está certa. Não-incidência ocorre quando o ente federado, com competência para instituir tributo, não inclui o sujeito passivo no rol dos contribuintes desse tributo.

A letra “c” está errada. Isenção ocorre quando há hipótese de incidência do tributo, porém uma lei exclui o contribuinte da cobrança.

A letra “d” está errada. Alíquota zero ocorre quando há hipótese de incidência prevista na lei, porém a administração tributária estabelece alíquota zero para determinados produtos. Este caso ocorre em tributos do comércio exterior e de produção, no sentido de estimular o desenvolvimento do país.

A letra “e” está errada. A remissão é causa de extinção do crédito tributário. É o perdão da dívida pelo credor por lei específica.

A resposta certa é a letra “b”.

3) (ICMS/RJ/1989/ESAF) A vedação de estabelecer limitações ao tráfego interestadual de mercadoria refere-se a:

a) pedágio; b) tributo; c) imposto; d) multa;

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

14

e) taxa.

Solução;

A vedação refere-se a qualquer tributo. Base legal: CF art. 150, V.

A resposta certa é a letra “b”.

4) (AFTN/mar-94/ESAF) As imunidades tributárias são previstas:

a) em leis complementares; b) em convênios entre Estados; c) no texto da Constituição Federal; d) em contratos celebrados entre os Poderes Públicos e determinadas classes de contribuintes; e) nas leis promulgadas pela União, por Estados e Municípios, no âmbito das respectivas competências.

Solução:

Imunidade é um conceito doutrinário que estabelece limitação ao poder de tributar, ditada pela Constituição Federal.

A resposta certa é a letra “c”.

CTN Art. 9 (continuação)

É vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

IV cobrar imposto sobre:

a) o patrimônio, a renda ou os serviços uns dos outros;

§ 2º O disposto na alínea a do inciso IV aplica-se, exclusivamente, aos serviços próprios das pessoas jurídicas de direito público a que se refere este artigo, e inerentes aos seus objetivos.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

15

O artigo 150, VI da Constituição Federal

É vedado à União, aos Estados, ao Distrito Federal e aos Municípios instituir impostos sobre:

a) patrimônio, renda ou serviços, uns dos outros;

§ 2º - A vedação do inciso VI, "a", é extensiva às autarquias e às fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços, vinculados a suas finalidades essenciais ou às delas decorrentes.

IMUNIDADE RECÍPROCA

A Constituição e o CTN convergem para a imunidade recíproca. Ela é proveniente do pacto federativo, porém a legislação somente abrange os impostos sobre patrimônio, renda e serviços, ou seja, IR, ICMS, ISS, IPTU, ITR. Poderiam ser cobrados os outros impostos, taxas, contribuição de melhoria, sem falar dos preços públicos uns dos outros.

Outro fato importante está no parágrafo 2° do artigo 150, VI da CF. A imunidade recíproca abrange as autarquias e fundações, no que se refere ao patrimônio, renda e serviços, porém estes têm que estar vinculados às finalidades essências que deve estar na lei que as criou. No caso da União, dos Estados, do Distrito Federal e dos Municípios, a imunidade abrange somente os serviços inerentes aos seus objetivos.

Se um estado estiver alugando um imóvel não estará sujeito à cobrança do imposto de renda o produto do aluguel, ou seja, mesmo desvinculado de suas finalidades essenciais ele não perde a imunidade.

No caso das autarquias, o imóvel que tenha uma ocupação não ligada às atividades essenciais estará sujeito à cobrança do IPTU.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

16

JURISPRUDÊNCIA

O STF entende que a imunidade recíproca estende-se às empresas criadas e mantidas pelo Poder Público. Vejamos o julgamento a seguir: A Empresa Brasileira de Infra-Estrutura Aeroportuária – INFRAERO está abrangida pela imunidade tributária recíproca, prevista no art. 150, VI, a, da CF, haja vista tratar-se de empresa pública federal que tem por atividade-fim prestar serviços de infra-estrutura aeroportuária, mediante outorga da União, a quem constitucionalmente deferido, em regime de monopólio, tal encargo (CF, art. 21, XII, c). Com base nesse entendimento, a Turma manteve decisão monocrática do Min. Celso de Mello que negara provimento a recurso extraordinário, do qual relator, em que o Município de Salvador pleiteava a incidência do ISS sobre a atividade desempenhada pela ora agravada. Precedentes citados: RE 265749/SP (DJU de 2.2.2007); RE 357291/PR (DJU de 2.6.2006); RE 407099/RS (DJU de 6.8.2004). RE 363412 AgR/BA, rel. Min. Celso de Mello, 7.8.2007 (INFORMATIVO 475, de agosto de 2007)

EIS A QUESTÃO!

5) (ICMS-RJ/1989) A imunidade recíproca estende-se às seguintes pessoas:

a) fundações instituídas e mantidas pelo Poder Público; b) permissionárias de serviço e de interesse coletivo; c) concessionárias de serviços públicos; d) sociedades de economia mista; e) empresas públicas

Solução:

O §2° do art. 150 da CF estende a imunidade recíproca às autarquias e fundações instituídas e mantidas pelo Poder Público. O CTN não se refere a essa extensão. Base legal: CF art. 150, VI e §2°.

O examinador somente levou em conta o previsto na Constituição Federal.

A resposta certa é a letra “a”.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

17

6) (AFTN/1991-ESAF) Prédio de propriedade da União não pode ser submetido à incidência do imposto sobre a propriedade predial e territorial urbana, por força do princípio constitucional da:

a) imunidade tributária objetiva; b) isenção tributária; c) imunidade tributária recíproca; d) não-diferenciação tributária; e) isonomia tributária.

Solução:

Trata-se de imunidade, por ser uma vedação à tributação imposta pela Constituição. É a imunidade recíproca. Base legal: CF art. 150, VI, letra “a” e CTN art. 9°, letra “a”.

A resposta certa é a letra “c”.

7) (AFTN/1993-ESAF) O princípio constitucional da imunidade tributária recíproca veda:

a) instituição de impostos sobre livros, jornais, periódicos e o papel destinado a sua impressão; b) aos Municípios cobrarem da União e dos Estados taxas pelo serviço de coleta de lixo; c) a incidência do Imposto sobre Produtos Industrializados nos automóveis adquiridos, pelos Estados, Distrito Federal e os Municípios, diretamente dos fabricantes; d) a incidência do Imposto sobre a Propriedade Predial Territorial Urbana com relação a imóvel pertencente à União; e) a instituição de impostos sobre o patrimônio, renda ou serviço dos partidos políticos.

Solução:

A imunidade da letra “a” é a cultural.

A letra “b” está errada. É permitido cobrar taxa de outros entes políticos. A imunidade recíproca veda a cobrança de impostos.

A letra “c” está errada. A incidência do IPI recai sobre o fabricante de automóveis.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

18

A letra “d” está certa. Esta é a imunidade recíproca vista acima. Base legal: CTN 150, VI, letra “a” e CTN 9°, IV, “a”.

A imunidade da letra “e” é a dos partidos políticos.

A resposta certa é a letra “d”.

CTN Art. 9 (continuação)

É vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

IV cobrar imposto sobre:

b) templos de qualquer culto;

O artigo 150, VI da Constituição Federal - É vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI - instituir impostos sobre:

b) templos de qualquer culto;

CTN Art. 9

§ 4º - As vedações expressas no inciso VI, alíneas "b" e "c", compreendem somente o patrimônio, a renda e os serviços, relacionados com as finalidades essenciais das entidades nelas mencionadas.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

19

IMUNIDADE RELIGIOSA

No caso de um templo que explore um estacionamento no terreno em que se encontre a igreja, a princípio, o montante arrecadado estará sujeito à cobrança do imposto de renda. Há casos, porém, em que a instituição consegue comprovar na justiça que o produto arrecadado será revertido para suas atividades essenciais. Nesses casos, a Justiça tem entendido que essa renda está abrangida pela imunidade conferida a essas instituições.

Vamos relembrar:

� AUTARQUIAS E FUNDAÇÕES PÚBLICAS - FINALIDADES ESSENCIAIS E ÀS DELAS DECORRENTES.

� TEMPLOS – FINALIDADES ESSENCIAIS.

Embora a legislação faça esta diferenciação, os tribunais de justiça apresentam uma tendência a reconhecer a imunidade de atividades que em princípio não se mostram como finalidades essenciais, porém prestam como sustento financeiro para a instituição. Em relação aos concursos é bom memorizar esta diferença, pois não sabemos se um examinador pode colocar este detalhe literal na prova.

O STF em análise de recurso extraordinário entendeu que a imunidade religiosa abrange, não somente o prédio da entidade, como o patrimônio, a renda e os serviços relacionados com as finalidades essenciais dessas entidades.

Publicação: DJ 14-05-2004 PP-00033; EMENT VOL-02151-02 PP-00246

EMENTA: Recurso extraordinário. 2. Imunidade tributária de templos de qualquer culto. Vedação de instituição de impostos sobre o patrimônio, renda e serviços relacionados com as finalidades essenciais das entidades. Artigo 150, VI, "b" e § 4º, da Constituição. 3. Instituição religiosa. IPTU sobre imóveis de sua propriedade que se encontram alugados. 4. A imunidade prevista no art. 150, VI, "b", CF, deve abranger não somente os prédios destinados ao culto, mas, também, o patrimônio, a renda e os serviços "relacionados com as finalidades essenciais das entidades nelas mencionadas". 5. O § 4º do dispositivo

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

20

constitucional serve de vetor interpretativo das alíneas "b" e "c" do inciso VI do art. 150 da Constituição Federal. Equiparação entre as hipóteses das alíneas referidas. 6. Recurso extraordinário provido

CTN Art. 9

É vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

IV cobrar imposto sobre:

c) o patrimônio, a renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, observados os requisitos fixados na Seção II deste Capítulo;

O artigo 150, VI da Constituição Federal:

É vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI - instituir impostos sobre:

c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei;

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

21

IMUNIDADE DOS PARTIDOS POLÍTICOS, SINDICATOS DOS TRABALHADORES E DE EDUCAÇÃO E ASSISTÊNCIA SOCIAL

Esta imunidade somente atinge as entidades sindicais dos trabalhadores, não é qualquer entidade sindical.

As instituições de educação e de assistência social, somente são abrangidas por esta imunidade, se não tiverem fins lucrativos, isto não quer dizer que não possam remunerar seus funcionários.

Os requisitos da lei, citados na letra “c” acima, para gozar da imunidade estão listados no artigo 14 do CTN abaixo.

Em relação à abrangência da imunidade que estamos estudando, o STF na súmula 724 firmou o seguinte entendimento: “AINDA QUANDO ALUGADO A TERCEIROS, PERMANECE IMUNE AO IPTU O IMÓVEL PERTENCENTE A QUALQUER DAS ENTIDADES REFERIDAS PELO ART. 150, VI, "C", DA CONSTITUIÇÃO, DESDE QUE O VALOR DOS ALUGUÉIS SEJA APLICADO NAS ATIVIDADES ESSENCIAIS DE TAIS ENTIDADES.”

Prosseguindo na análise de súmulas do STF, relativas à imunidade conferida pelo art. 150, VI, “c”, da CF, a Súmula 730 do STF restringe a abrangência em relação às instituições de assistência social: “A IMUNIDADE TRIBUTÁRIA CONFERIDA A INSTITUIÇÕES DE ASSISTÊNCIA SOCIAL SEM FINS LUCRATIVOS PELO ART. 150, VI, "C", DA CONSTITUIÇÃO, SOMENTE ALCANÇA AS ENTIDADES FECHADAS DE PREVIDÊNCIA SOCIAL PRIVADA SE NÃO HOUVER CONTRIBUIÇÃO DOS BENEFICIÁRIOS.” Data de Aprovação: Sessão Plenária de 26/11/2003

CTN Art. 9 (continuação)

É vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

IV cobrar imposto sobre:

d) papel destinado exclusivamente à impressão de jornais, periódicos e livros.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

22

O artigo 150, VI da Constituição Federal - É vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

VI - instituir impostos sobre:

d) papel destinado exclusivamente à impressão de jornais, periódicos e livros.

IMUNIDADE CULTURAL

Estamos aqui diante de uma imunidade tributária objetiva, pois atinge mercadorias e não pessoas, como as imunidades que vimos anteriormente. Neste caso os impostos abrangidos são o ICMS, II, IE e IPI. Temos que fixar, para as provas de concursos, que a imunidade atinge apenas os jornais, periódicos, livros e o papel que serve a essas publicações.

§1º O disposto no inciso IV não exclui a atribuição, por lei, às entidades nele referidas, da condição de responsáveis pelos tributos que lhes caiba reter na fonte, e não as dispensa da prática de atos, previstos em lei, assecuratórios do cumprimento de obrigações tributárias por terceiros.

O parágrafo 1°, acima, se refere, principalmente, à responsabilidade na retenção do imposto de renda na fonte. Isto reforça a tese que apenas as instituições e bens referenciados no artigo 9° estão imunes aos tributos nele designados e não há abrangência da imunidade a todas as pessoas que têm relações com essas instituições. Há neste parágrafo uma intenção de estabelecer a distinção entre a

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

23

imunidade e as responsabilidades em relação às atividades de terceiros. Além disso, essas entidades podem estar obrigadas, por lei a praticar atos que estiverem ligados à obrigação tributária de outra pessoa. Em suma, a imunidade constitucional não exclui a obrigação acessória estabelecida pela legislação tributária.

Art. 10. É vedado à União instituir tributo que não seja uniforme em todo o território nacional, ou que importe distinção ou preferência em favor de determinado Estado ou Município.

CONSTITUIÇÃO FEDERAL

Art. 151. É vedado à União:

I - instituir tributo que não seja uniforme em todo o território nacional ou que implique distinção ou preferência em relação a Estado, ao Distrito Federal ou a Município, em detrimento de outro, admitida a concessão de incentivos fiscais destinados a promover o equilíbrio do desenvolvimento sócio-econômico entre as diferentes regiões do País;

PRINCÍPIO DA UNIFORMIDADE GEOGRÁFICA

Vemos neste artigo o princípio da uniformidade geográfica necessária a garantir que a União não proteja um estado, por exemplo, em detrimento de outro. Vamos, porém, concordar que seja razoável que a União crie incentivos fiscais para uma determinada região, a fim de manter um equilíbrio entre as diversas regiões do nosso país. Um exemplo clássico é o das zonas francas que pagam menos impostos que outras regiões para o desenvolvimento social e econômico. Se não houvesse essa “proteção”, talvez essa região estivesse em um nível de desenvolvimento muito menor que as demais regiões do país.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

24

O inciso I do artigo 151 da CF fala em incentivos fiscais para determinadas regiões, porém não significa que sejam as regiões geográficas que vemos nos diversos mapas. Pode haver incentivo para determinado local da Região Norte sem abranger toda essa região.

A divisão em regiões que mais conhecemos é aquela do IBGE que divide o Brasil em 5 regiões: Norte, Nordeste, Sudeste, Centro-Oeste e Sul. Existem, entretanto, outros critérios de divisões regionais.

EIS A QUESTÃO!

8) (ICMS/RJ/89/ESAF) A Constituição autoriza à lei estabelecer o seguinte privilégio:

a) preferência tributária em relação ao Estado; b) diferença tributária em razão do destino do bem; c) distinção em razão de ocupação profissional do contribuinte; d) tratamento desigual entre contribuintes encontrados em situação equivalente; e) incentivo fiscal destinado a promover o equilíbrio do desenvolvimento sócio-econômico entre as diferentes regiões do País.

Solução:

A letra “e” está certa. Base legal: CTN art. 10 e CF art. 151, I.

Vamos estudar melhor este tópico nas aulas de Sistema Tributário na Constituição Federal. No momento importa sabermos que haverá possibilidade de a União estabelecer tratamento diferenciado para algumas regiões do país.

A resposta certa é a letra “e”.

Art. 11.

É vedado aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens de qualquer natureza, em razão da sua procedência ou do seu destino.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

25

CONSTITUIÇÃO FEDERAL Art. 152.

É vedado aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens e serviços, de qualquer natureza, em razão de sua procedência ou destino.

PRINCÍPIO DA NÃO-DISCRIMINAÇÃO, EM RAZÃO DA PROCEDÊNCIA OU DESTINO

Como visto no artigo anterior, esta é mais uma vedação para que não haja injustiça entre os estados federados e municípios. Do contrário, por exemplo, o RJ poderia colocar suas alíquotas do ICMS, para entrada de certos produtos, altas a fim de bloquear a entrada destes produtos vindos de SP. Para ES, de outro modo, alíquotas baixas. Vamos pensar que pode haver uma briga política entre dois estados. Estes artigos proíbem essa guerra “fiscal”. Digo “fiscal” porque na verdade, no exemplo, é uma briga política.

EIS A QUESTÃO!

9) (Belford Roxo/RJ-2001) Nos termos do Código Tributário Nacional, assinale a alternativa correta.

a) É vedado aos Estados e ao Distrito Federal estabelecer diferença tributária entre bens de qualquer natureza, em razão da sua procedência ou do seu destino. b) É vedado aos Estados e aos Municípios estabelecer diferença tributária entre bens de qualquer natureza, em razão da sua procedência ou do seu destino. c) É vedado aos Estados, ao Distrito Federal e aos Municípios estabelecer diferença tributária entre bens de qualquer natureza, em razão da sua procedência ou do seu destino. d) É vedado aos Municípios estabelecer diferença tributária entre bens de qualquer natureza, em razão da sua procedência ou do seu destino.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

26

Solução:

Apesar de todos os itens estarem certos, o item que está de acordo como o CTN, ou seja, completo, é o da letra “c”. Vejam que o enunciado da questão pediu os termos do CTN.

A resposta certa é a letra “c”

SEÇÃO II

DISPOSIÇÕES ESPECIAIS

Art. 12. O disposto na alínea a do inciso IV do artigo 9º, observado o disposto nos seus parágrafos 1º e 2º, é extensivo às autarquias criadas pela União, pelos Estados, pelo Distrito Federal, ou pelos Municípios, tão-somente no que se refere ao patrimônio, à renda ou aos serviços vinculados às suas finalidades essenciais, ou delas decorrentes.

Autarquias são os órgãos da administração pública indireta que têm orçamento próprio (receita e despesa). São vinculadas ao Executivo.

Este artigo é somente um espelho do que consta no artigo 150, VI, a, parágrafo 2° da Constituição que nós vimos acima.

Art. 13. O disposto na alínea a do inciso IV do artigo 9º não se aplica aos serviços públicos concedidos, cujo tratamento tributário é estabelecido pelo poder concedente, no que se refere aos tributos de sua competência, ressalvado o que dispõe o parágrafo único.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

27

O que consta neste artigo é algo lógico, se pensarmos que os serviços concedidos têm lucro com esta atividade e não precisariam de favores do governo para subsistência de seu negócio. Além disso, está assegurado o equilíbrio econômico-financeiro no artigo 167, II da CF, pois há o repasse aos usuários dos tributos suportados pelo concessionário. Olha aí o povo pagando novamente...

Parágrafo único. Mediante lei especial e tendo em vista o interesse comum, a União pode instituir isenção de tributos federais, estaduais e municipais para os serviços públicos que conceder, observado o disposto no 1º do artigo 9º.

Este parágrafo está revogado tacitamente pela CF de 1988, pois o art. 150, parágrafo 6o da CF dispõe:

CONSTITUIÇÃO FEDERAL

6º. Qualquer subsídio ou isenção, redução de base de cálculo, concessão de crédito presumido, anistia ou remissão, relativos a impostos, taxas ou contribuições, só poderá ser concedido mediante lei específica, federal, estadual ou municipal, que regule exclusivamente as matérias acima enumeradas ou o correspondente tributo ou contribuição, sem prejuízo do disposto no artigo 155, 2º, XII, g. (Redação dada ao parágrafo pela Emenda Constitucional nº 03/93).

Vamos analisar este parágrafo com mais detalhe quando estudarmos o Sistema Tributária na Constituição.

CTN

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

28

Art. 14. O disposto na alínea c do inciso IV do artigo 9º é subordinado à observância dos seguintes requisitos pelas entidades nele referidas:

I não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título;

II aplicarem integralmente, no País, os seus recursos na manutenção dos seus objetivos institucionais;

III manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.

1º Na falta de cumprimento do disposto neste artigo, ou no 1º do artigo 9º, a autoridade competente pode suspender a aplicação do benefício.

2º Os serviços a que se refere a alínea c do inciso IV do artigo 9º são exclusivamente os diretamente relacionados com os objetivos institucionais das entidades de que trata este artigo, previsto nos respectivos estatutos ou atos constitutivos.

Estes são os requisitos que falei quando estudamos o artigo 9°. São requisitos necessários para alcançar a imunidade que gozam os partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos.

Estes requisitos levam em conta que os partidos políticos, que são instrumentos de governo, as entidades sindicais dos trabalhadores, (atenção à pegadinha de prova), instituições de educação e de assistência social, sem fins lucrativos não teriam condições de arcar com o pagamento de impostos.

Mas Marco, e quem trabalha nestas instituições? Trabalha só por amor? É lógico ...que não. Principalmente os políticos...rs

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

29

Os funcionários destas instituições podem ser remunerados pelos serviços prestados.

SER OU NÃO SER, EIS A QUESTÃO!

10) (AFRF/2005/TI – ESAF) No tocante às imunidades tributárias conferidas às instituições de assistência social sem fins lucrativos, só uma afirmação não pode ser feita:

a) É subordinada, entre outros, ao requisito de que apliquem integralmente no País os seus recursos na manutenção de seus objetivos institucionais, ou de outros que com estes guardem semelhança. b) Somente alcançam as entidades fechadas de previdência social privada se não houver contribuição dos beneficiários. c) Não excluem a atribuição, por lei, às instituições de assistência social, da condição de responsáveis pelos tributos que lhes caiba reter na fonte. d) Não dispensa tais entidades do cumprimento de obrigações tributárias acessórias, como a de manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão. e) Ainda quando alugado a terceiros, permanece imune ao IPTU o imóvel pertencente a tais instituições, desde que o valor dos aluguéis seja aplicado nas atividades essenciais de tais entidades.

Solução:

A alternativa “a” está incorreta, porque o artigo 14 acima não diz que as instituições de assistência social devem aplicar seus recursos na manutenção de outros objetivos a que guardem semelhança.

A alternativa “b” é a súmula 730 do STF, portanto correta.

A alternativa “c” está correta, porque segundo o artigo 9°, inciso IV, §1°, a imunidade conferida a essas instituições não as afastam da responsabilidade que lhes caibam de reter na fonte.

A alternativa “d” está expressa no artigo 14, inciso II do CTN.

A alternativa “e” é a súmula 724 do STF.

A resposta a ser marcada é a letra “a”.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

30

EMPRÉSTIMOS COMPULSÓRIOS

Art. 15. Somente a União, nos seguintes casos excepcionais, pode instituir empréstimos compulsórios:

I guerra externa, ou sua iminência;

II calamidade pública que exija auxílio federal impossível de atender com os recursos orçamentários disponíveis;

III conjuntura que exija a absorção temporária de poder aquisitivo.

Parágrafo único. A lei fixará obrigatoriamente o prazo do empréstimo e as condições de seu resgate, observando, no que for aplicável, o disposto nesta Lei.

CONSTITUIÇÃO FEDERAL

Art. 148. A União, mediante lei complementar, poderá instituir empréstimos compulsórios:

I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência;

II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b".

(O art. 150, III, b, versa que: “Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios, III -cobrar tributos, b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou) PRINCÍPIO DA ANTERIORIDADE.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

31

Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição.

Recordando, nós vimos que o CTN apresenta a teoria tripartite dos tributos, são os três mosqueteiros (imposto, taxa e contribuição de melhoria). A definição de empréstimo compulsório confunde-se com a do tributo. Senão vejamos:

� Origina-se de fato cuja ocorrência faça nascer a obrigação de prestação, nos termos da lei;

� Em ambos há uma prestação pecuniária instituída por lei;

� Tem caráter compulsório; � A sua cobrança independe de uma

contraprestação de serviço do poder público,

Mas vamos parar por aqui!

Se ele será devolvido, por que, afinal o empréstimo compulsório corresponde a um tributo?

Nós vimos também que os tributos correspondem a uma receita do Estado e para alguns doutrinadores o empréstimo compulsório, representa um simples ingresso de numerário.

Para a ESAF essa devolução é apenas uma característica deste tributo. A teoria regente é a QUIMPARTITE.

Somente a União pode instituir empréstimo compulsório, mediante lei complementar.

O empréstimo compulsório deve obedecer ao princípio da anterioridade, somente no caso de investimento público de caráter urgente e de relevante interesse nacional.

No caso de atendimento a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência não há necessidade de obedecer ao princípio da anterioridade.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

32

Os empréstimos compulsórios têm duas características que lhes são próprias:

1) o fato gerador é circunstância para a qual não participam nem o contribuinte, nem os entes políticos;

2) são restituíveis ao fim de certo tempo.

SER OU NÃO SER, EIS A QUESTÃO!

11) (AFRF/2002-2 – ESAF) A assertiva errada, entre as constantes abaixo, é a que afirma que

a) a instituição de empréstimos compulsórios só pode ser feita por lei complementar. CTN - art. 15 b) um dos fundamentos possíveis do empréstimo compulsório é a calamidade pública. CTN - art. 15 c) a simples iminência de guerra externa pode justificar a instituição de empréstimos compulsórios. CTN - art. 15 d) no caso de investimento público de relevante interesse nacional e de caráter urgente não se aplica o princípio da anterioridade. e) os recursos provenientes de empréstimo compulsório só podem ser aplicados para atender à despesa que tiver fundamentado a sua instituição. CF – art. 148, §1°

Solução:

Veja que a questão pede a assertiva errada, portanto é importante, nesse tipo de questão, o candidato marcar que está procurando a alternativa ERRADA, pode ser ao lado da questão.

Vimos acima que as letras a, b, c, e, estão de acordo com a Constituição Federal e CTN.

A letra d, conforme reza o inciso II, artigo 148, da CF deve atender ao princípio da anterioridade, que diz: “É proibido aos entes da federação cobrar tributo no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou”.

A resposta a ser marcada é a letra “d”.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

33

12) (AFRFB/2009/ESAF) Em relação aos empréstimos compulsórios, é correto afirmar que:

a) é um tributo, pois atende às cláusulas que integram o art. 3° do Código Tributário Nacional. b) é espécie de confisco, como ocorreu com a retenção dos saldos de depósitos a vista, cadernetas de poupança e outros ativos financeiros, por ocasião do chamado “Plano Collor” (Lei n. 8.024/90). c) o conceito de ‘despesa extraordinária’ a que alude o art. 148, inciso I, da Constituição Federal, pode abranger inclusive aquelas incorridas sem que tenham sido esgotados todos os fundos públicos de contingência. d) se conceitua como um contrato de direito público, com a característica da obrigatoriedade de sua devolução ao final do prazo estipulado na lei de sua criação. e) se subordina, em todos os casos, ao princípio da anterioridade da lei que o houver instituído.

Solução:

A letra “a” está certa. Nesta questão bastava o candidato saber a definição de tributo e que na teoria quadripartite e quimpartite empréstimo compulsório é espécie do gênero tributo.

A letra “b” está errada. Os empréstimos compulsórios como espécie tributária devem obedecer ao princípio do não-confisco. Em 1990 ocorreu a retenção de valores monetários que estavam como depósitos bancários. Em nenhum momento houve decisão do STF em relação a esses empréstimos compulsórios que em tese obedeceram aos princípios dessa espécie de tributo. Digo em tese, pois na prática ocorreu um verdadeiro confisco, sem obediência à Constituição, que determina que empréstimo compulsório deve ser instituído por lei complementar.

A letra “c” está errada. Fundos públicos de contigência são responsáveis por cobrir despesas inesperadas, em caso de urgência. Está claro que o Estado somente deve instituir empréstimos compulsórios quando não houver condições de cobrir essas despesas urgentes com o dinheiro dos fundos públicos de contingência.

A letra “d” está errada. Como vimos na letra “a”, empréstimo compulsório é espécie de tributo, portanto não é caso de contrato de direito público em que o Estado está em igualdade com o particular. No caso de empréstimo compulsório há uma imposição do Estado sobre o particular. A devolução é apenas uma característica do tributo.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

34

A letra “e” está errada. O princípio da anterioridade é observado nos casos de investimento público de caráter urgente e de relevante interesse nacional. Base legal: CF art. 148, III, b c/c art. 150, §1º.

A resposta certa é a letra “a”.

13) (SEFAZ-RJ/2010/ESAF) Sobre os empréstimos compulsórios, é incorreto afirmar que:

a) o produto de sua arrecadação só pode ser aplicado para atender à despesa que tiver fundamentado a sua instituição. b) sua instituição só pode ser feita por meio de lei complementar. c) no caso de investimento público de relevante interesse nacional e de caráter urgente, não se aplica o princípio da anterioridade. d) a simples iminência de guerra externa pode justificar a instituição de empréstimos compulsórios. e) uma das hipóteses que autorizam sua instituição é a de calamidade pública.

Solução:

A letra “a” está correta. Base legal: CF art.148; Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição.

A letra “b” está correta. Base legal: CF art. Art. 148. A União, mediante lei complementar, poderá instituir empréstimos compulsórios:

A letra “c” está errada. O caso de investimento público de relevante interesse nacional e de caráter urgente, obedece ao princípio da anterioridade. Base legal: CF 150 § 1º “A vedação do inciso III, b (anterioridade tributária), não se aplica aos tributos previstos nos arts. 148, I (empréstimo compulsório para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência)...”

A letra “d” está correta. Base legal: CF art. 148; I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência;

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

35

A letra “e” está correta. Base legal: CF art. 148; I – “para atender a despesas extraordinárias, decorrentes de calamidade pública,...”

A resposta a ser marcada é a letra “b”.

14) (ATE MS/2001/ESAF) Com referência à instituição de empréstimos compulsórios, assinale abaixo a assertiva correta.

a) O empréstimo compulsório não é uma espécie de tributo, não estando sujeito à exigência de prévia autorização orçamentária. b) A União pode institui-lo por meio de lei ordinária federal. c) Cabe à lei complementar definir as hipóteses excepcionais para sua instituição. d) Aos empréstimos compulsórios aplicam-se as disposições constitucionais relativas aos tributos e às normas gerais de Direito Tributário. e) A competência para instituir empréstimos compulsórios é da União, podendo ser excepcionalmente atribuída ao Distrito Federal.

Solução:

A letra “a” está errada. O empréstimo compulsório é uma das espécies de tributo. Vejamos o porquê.

1° - Ele corresponde à definição de tributo que consta no artigo 3° do CTN;

2° - Ele consta do capítulo da Constituição Federal relativo ao Sistema Tributário Nacional;

3° - Eles serem restituídos é apenas uma característica que os diferencia dos demais tributos.

4° - Origina-se de fato cuja ocorrência faça nascer a obrigação de prestação, nos termos da lei;

5° - É prestação pecuniária instituída por lei;

6° - Tem caráter compulsório;

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

36

7° - A sua cobrança independe de uma contraprestação de serviço do poder público,

A referência a não estar sujeito à exigência de prévia autorização orçamentária não é mais uma exigência constitucional para os tributos.

Esta exigência constava do art. 141, § 34, da Constituição Federal de 1946: “Nenhum tributo será exigido ou aumentado sem que a lei o estabeleça; nenhum será cobrado em exercício sem prévia autorização orçamentária, ressalvada, porém a tarifa aduaneira e o imposto lançado por motivo de guerra”.

A letra “b” está errada. Somente por lei complementar Base legal: CTN art. 15 e CF art. 148

A letra “c” está errada. Não existem hipóteses excepcionais para sua instituição, somente as constantes do artigo 148 da CF. Base legal: CTN art. 15 e CF art. 148

A letra “d” está certa. O artigo 148 da Cf que trata de empréstimos compulsórios está inserido no TÍTULO VI: Da Tributação e do Orçamento; CAPÍTULO I: DO SISTEMA TRIBUTÁRIO NACIONAL; Seção I: DOS PRINCÍPIOS GERAIS. Base legal:CF

A letra “e” está errada. Somente a União pode instituir empréstimo compulsório. Base legal: CTN art. 15 e CF art. 148.

A resposta certa é a letra “d”.

15) (Belford Roxo/RJ-2001) Nos termos da Constituição, assinale a alternativa errada. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

a) impostos;

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

37

b) taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição; c) contribuição de melhoria, decorrente de obras públicas; d) empréstimos compulsórios.

Solução:

Os empréstimos compulsórios somente podem ser instituídos pela União. A competência é dada pelo art. 148 da Constituição Federal.

A resposta certa é a letra “d”.

16) (FGV/Fiscal/RJ/2010) Com relação aos empréstimos compulsórios, assinale a afirmativa incorreta.

(A) Os empréstimos compulsórios deverão ser instituídos por meio de lei complementar. (B) A instituição do empréstimo compulsório se justifica quando, para atender a calamidade pública, são necessárias despesas extraordinárias. (C) A iminência de guerra externa é fundamento suficiente para a instituição de empréstimo compulsório. (D) Todos os entes da Federação têm competência para a instituição do empréstimo compulsório, desde que haja urgência de investimento público. (E) O empréstimo compulsório poderá ser instituído sob o fundamento de relevante interesse nacional.

Solução:

O artigo 148 da Constituição Federal de 1988 relaciona as hipóteses de cabimento do empréstimo compulsório, reservando exclusivamente à União a competência para, mediante lei complementar, instituí-lo.

A resposta a ser marcada é a letra “d”.

TÍTULO III

IMPOSTOS

CAPÍTULO I

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

38

DISPOSIÇÕES GERAIS

Art. 16. Imposto é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.

Quando estudamos tributo, vimos que uma das espécies é o imposto, ou seja, tributo é gênero que tem o imposto como uma de suas espécies.

Logicamente sendo um tributo, pressupõe que gere uma obrigação.

Quando estiver na lei o imposto será uma hipótese de incidência e será definido pelo seu fato gerador.

Lembrem do que falamos: não importa o nome que lhe dêem, importa o fato gerador, ou seja, a situação que o Estado elegeu para arrecadar o montante necessário para fazer frente às atribuições a ele incumbidas.

A obrigação em pagar independente de qualquer atividade estatal específica, significa que é um tributo NÃO VINCULADO, não tem uma contraprestação por parte do poder público em função do pagamento.

Esta semana escutei um famoso jornalista reclamando que pagava imposto sobre a propriedade automotiva – IPVA e não tinha as estradas em perfeitas condições. É lógico que ele não estudou no “Ponto”, pois do contrário saberia que o pagamento de imposto não garante que esse dinheiro arrecadado irá para a conservação das estradas, não é uma arrecadação “carimbada”. Essa arrecadação irá para o “bolo” responsável pelos pagamentos que o Estado tem que efetuar, frente às suas despesas.

A idéia é simples: O Estado precisava arrecadar um montante para administrar, então ele verificou quais as fontes de renda que poderiam lhe dar esse suporte. Ficou claro para ele, que quem tivesse mais dinheiro, ou em outras palavras, maior manifestação de riqueza

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

39

deveria proporcionar ao Estado a arrecadação desejada, pois essas pessoas teriam em tese maior capacidade contributiva.

O imposto tem caráter geral, sem vantagem específica, sem contraprestação para com o contribuinte. Esta é a grande diferença entre o imposto e as outras espécies de tributo.

O Estado impõe um dever, de caráter geral, sem gerar, em contrapartida, benefício específico ou vinculação orçamentária, que é o dinheiro carimbado que falo sempre.

Alguns doutrinadores dão outros nomes para esta espécie de tributo como: tributo sem causa ou tributo não vinculado.

Deve seguir, é claro, toda a definição de tributo, ou seja, o pagamento deve ser em dinheiro, deve estar previsto em lei e somente a pessoa jurídica de direito público, a qual a Constituição atribuiu competência tributária poderá instituir o imposto.

O imposto tem como base o fato de o contribuinte estar na situação hipotética prevista em lei, seja auferir dinheiro, possuir bens, transacionar algo, bem ele deverá estar envolvida na situação da hipótese de incidência.

A autorização desta imposição por parte do Estado vem do povo, através de seus representantes no Poder Legislativo. Vejam, teoricamente não é o Poder Executivo que impõe a necessidade do pagamento, ele somente cumpre as leis, a obrigação sai do legislativo que tem como “desculpa” para a arrecadação a necessidade de arcar com o gasto público, mantendo a máquina administrativa.

Vimos também que o contribuinte de fato e o contribuinte de direito não tem muita importância para o Fisco, pois o importante é que o pagamento seja feito. Essa diferença terá outras conseqüências que veremos adiante.

Em um futuro próximo iremos analisar os impostos individualmente, mas isso é uma outra história...

EIS A QUESTÃO!

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

40

17) (AFTN/89/ESAF) Quando tem por fato gerador uma situação que independe de qualquer atividade estatal especifica relativa ao contribuinte, diz-se um “tributo não vinculado”.

Nesse sentido, é “tributo não vinculado”.

a) a taxa de fiscalização b) a contribuição de melhoria c) a taxa de limpeza publica d) a taxa de melhoramento dos portos. e) O imposto sobre renda e proventos de qualquer natureza.

Solução:

O imposto é o tributo em que não há uma contraprestação de serviço público, portanto é um tributo não vinculado. Base legal: CTN art. 16.

A resposta certa é a letra “e”.

18) (PFN/1998-ESAF) (alterada)

Marque com um V a afirmação (ou negação) verdadeira, e com F a falsa. Em seguida, escolha, entre as cinco opções abaixo, aquela que contem a seqüência correta.

( ) Segundo o Código Tributário Nacional, são tributos os impostos, as taxas e a contribuição de melhoria.

( ) Os impostos são chamados de 'tributos não vinculados' porque sua cobrança independe de uma atividade estatal específica em relação ao contribuinte.

a) V, V b) V, F c) F, F d) F, V

Solução:

A primeira afirmação é verdadeira. Base legal: CTN art. 5°.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

41

A segunda afirmação é verdadeira. Base legal: CTN art. 16.

A resposta certa é a letra “a”.

19) (CAF/1985-ESAF) A natureza jurídica do imposto relativamente às demais espécies tributárias é determinável em razão de:

a) ele se submeter ao princípio da isonomia, ao contrário do que sucede à taxa e à contribuição de melhoria; b) existir, como vantagem para o contribuinte que o paga, contraprestação por parte do Poder Público; c) a receita dele proveniente ser empregada para cobrir as despesas gerais do Poder Público; d) a ele corresponderem obrigações surgidas de situações independentes de atividade estatal específica relativa ao contribuinte; e) seu fato gerador dar origem à prestação pecuniária compulsória, cobrada mediante atividade administrativa plenamente vinculada, que não constitua sanção do ato ilícito.

Solução:

A letra “a” está errada. A natureza jurídica dos impostos se submete ao princípio da isonomia bem como os demais tributos. O princípio da isonomia apresentado pela Constituição em seu artigo 150, inciso II dispõe que todos devem ser tratados de forma isonômica.

A letra “b” está errada. O imposto é um tributo não-vinculado, ou seja, o contribuinte não deve esperar uma contraprestação de serviço do Estado em função do pagamento do tributo.

A letra “c” está errada. Não é da natureza jurídica dos impostos a sua destinação.

A letra “d” está certa. A natureza jurídica do imposto é a sua não vinculação a uma atividade estatal. Essa é a característica que distingue o imposto dos outros tributos.

A letra “e” está errada. O conceito apresentado neste item refere-se aos tributos em geral.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

42

A resposta certa é a letra “d”.

Art. 17. Os impostos componentes do sistema tributário nacional são exclusivamente os que constam deste Título, com as competências e limitações nele previstas.

Este artigo tem sua eficácia prejudicada em função da promulgação da Constituição de 1988. A Constituição criou outros impostos, além dos que constam no CTN. Como Carta Magna, de hierarquia superior ao CTN, ela pode alterá-lo.

Lembram quando falamos da teoria da recepção? Pois bem, o CTN neste artigo não vai contra a Constituição expressamente, mas não traduz a verdade dos fatos, portanto falamos que este artigo tem eficácia restrita.

Art. 18. Compete:

I à União instituir, nos Territórios Federais, os impostos atribuídos aos Estados e, se aqueles não forem divididos em Municípios, cumulativamente, os atribuídos a estes;

II ao Distrito Federal e aos Estados não divididos em Municípios instituir, cumulativamente, os impostos atribuídos aos Estados e aos Municípios.

Apesar de não haver mais territórios federais no Brasil, é interessante que saibamos que se houvesse território, os municípios deste território teriam autonomia para criar tributos, conferidos a estes

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

43

pela Constituição. Os Territórios, a título de curiosidade, eram possessões da União, aos quais era dada maior ou menor autonomia por lei, eles não eram entes da federação.

No inciso II, temos o caso do Distrito Federal, que não está dividido em municípios, somente possui cidades-satélites, sem autonomia para instituir tributos, em resumo: O Distrito Federal pode instituir e cobrar, cumulativamente, os impostos estaduais e municipais.

Não há outro caso no Brasil de Estado que não seja dividido em município.

IMPOSTOS EM ESPÉCIES

Vamos começar a estudar agora cada tipo de imposto. De acordo com os últimos editais, é necessário aprofundarmos este estudo, recorrendo à lei de cada imposto.

Aqui cabe uma observação. Nem sempre o que consta dos editais pode ser levado ao pé da letra. No caso dos impostos em espécie, o edital pode falar simplesmente que cobrará no concurso o Imposto sobre Importação e como acontece, pode cobrar conhecimentos específicos do Decreto-Lei 37/66.

CAPÍTULO II

IMPOSTOS SOBRE O COMÉRCIO EXTERIOR

SEÇÃO I

IMPOSTO SOBRE A IMPORTAÇÃO - II

Art. 19. O imposto, de competência da União, sobre a importação de produtos estrangeiros tem como fato gerador a entrada destes no território nacional.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

44

Imposto de competência da União. Sem necessidade de obediência aos princípios da legalidade, anterioridade anual e anterioridade nonagesimal. A incidência deste tributo ocorre no momento da entrada do produto no território nacional. Este momento é, no caso de importação de carga, o do registro da declaração de importação no sistema informatizado chamado de SISCOMEX. No caso de passageiros, transportando sua bagagem, o momento de ocorrência do fato gerador é o da passagem pelo recinto alfandegado, que se localiza, geralmente nos aeroportos, entre a porta do avião e a saída para a área comum de circulação de pessoas, ou seja, na saída da área de fiscalização aduaneira.

Art. 20. A base de cálculo do imposto é:

I quando a alíquota seja específica, a unidade de medida adotada pela lei tributária;

II quando a alíquota seja ad valorem, o preço normal que o produto, ou seu similar, alcançaria, ao tempo da importação, em uma venda em condições de livre concorrência, para entrega no porto ou lugar de entrada do produto no País;

III quando se trate de produto apreendido ou abandonado, levado a leilão, o preço da arrematação.

Existem dois tipos de alíquotas:

A alíquota ad valorem é um percentual do valor da mercadoria. Como, por exemplo, 50% do valor da mercadoria, especificado no Acordo Geral sobre Tarifas Aduaneira e Comércio, que estipula a forma de apurar o preço das mercadorias importadas.

A alíquota específica é um valor fixo por unidade de medida. Se a legislação especificar que determinada mercadoria terá esta alíquota, deverá estabelecer o preço por tonelada, por caixa ou outra unidade qualquer.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

45

Na base de cálculo do imposto de importação, os valores expressos em moeda estrangeira são convertidos em moeda nacional, à taxa de câmbio correspondente na data do fato gerador.

Leilão público é o procedimento usado para venda de produtos apreendidos ou abandonado, excetuando as mercadorias cuja importação seja proibida. No leilão da mercadoria estará embutido, no preço de arrematação, o valor do imposto de importação. Arrematação é o ato de aquisição em leilão.

Art. 21. O Poder Executivo pode, nas condições e nos limites estabelecidos em lei, alterar as alíquotas ou as bases de cálculo do imposto, a fim de ajustá-lo aos objetivos da política cambial e do comércio exterior.

O imposto de importação não se sujeita aos princípios da legalidade, anterioridade anual e nonagesimal, podendo ser alterado no mesmo exercício financeiro e cobrado imediatamente. O governo precisa de agilidade para combater uma importação que considere maléfica aos interesses do país. Este é o fundamento para que o imposto não precise obedecer aos princípios retromencionados.

Por dentro da Receita Federal...

Como ilustração, vejamos qual o caminho da mercadoria até o pagamento e a liberação de bens importados:

Vamos, primeiramente, citar dois conceitos importantes:

Despacho aduaneiro – é o processo de desembaraço, liberação, das mercadorias desde a sua chegada ao país até o momento da saída do recinto alfandegado.

Recinto alfandegado – local criado pela Receita Federal, destinado ao trabalho da fiscalização dos tributos sobre o comércio exterior.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

46

Se for mercadoria trazida por passageiro de uma companhia aérea, o que sempre aguça a curiosidade de quem viaja ao exterior, este ao desembarcar irá preencher um formulário, colocando a descrição das mercadorias e o preço pago por elas. O fiscal, no ponto de fiscalização aduaneira, que geralmente é perto da saída, nos aeroportos, irá verificar se os preços estão coerentes e se as mercadorias são as que constam do formulário, verificando toda a bagagem do viajante. O fiscal, então, irá preencher um DARF, que é o documento para arrecadação de receitas federais, entregar ao contribuinte e este se dirigirá ao banco para proceder ao recolhimento do imposto. É lógico que a bagagem só é liberada com a apresentação do DARF pago.

No caso de mercadorias que chegam por carga aérea o procedimento é diferente, em resumo: o despachante, que é a pessoa contratada para apresentação da mercadoria, pagamento do tributo e posterior retirada do recinto alfandegado, irá apresentar a declaração de importação ao fiscal, este por sua vez irá conferir se a mercadoria física é igual à descrição que consta da declaração. O pagamento geralmente sai direto da conta-corrente do contribuinte para os cofres públicos, em virtude do sistema informatizado, implementado nos recintos alfandegados.

Art. 22. Contribuinte do imposto é:

I o importador ou quem a lei a ele equiparar;

II o arrematante de produtos apreendidos ou abandonados.

No inciso I, pessoa equiparada ao importador, podemos citar um produto trazido na aeronave de uma companhia e cujo importador não se encontre por motivo de doença, por exemplo, no momento do despacho aduaneiro. A lei equipara a companhia aérea ao importador, ou seja, um representante da companhia aérea tem o poder de acompanhar todo o desembaraço da mercadoria.

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

47

No item II, se a futura destinação desta mercadoria for leilão, somente as que não forem proibidas de entrar no país podem ir a leilão. Se a mercadoria estiver com sua entrada proibida esta será destruída, como por exemplo: drogas. Vamos dizer que uma pessoa física trouxe um produto, permitida a importação somente para pessoa jurídica. Este produto será apreendido e terá como destinação, o leilão que será promovido pela própria Receita. No caso de abandono ocorrerá o mesmo.

O imposto sobre a importação é tratado no Decreto-Lei 37/66.

Vamos ver alguns artigos que já foram cobrados pela ESAF e outros que têm probabilidade de serem cobrados em concursos futuros:

Art. 1º. O Imposto sobre a Importação incide sobre mercadoria estrangeira e tem como fato gerador sua entrada no Território Nacional.

§ 1º - Para fins de incidência do imposto, considerar-se-á também estrangeira a mercadoria nacional ou nacionalizada exportada, que retornar ao País, salvo se:

a) enviada em consignação e não vendida no prazo autorizado;

b) devolvida por motivo de defeito técnico, para reparo ou substituição;

c) por motivo de modificações na sistemática de importação por parte do país importador;

d) por motivo de guerra ou calamidade pública;

e) por outros fatores alheios à vontade do exportador.

§ 2º - Para efeito de ocorrência do fato gerador, considerar-se-á entrada no Território Nacional a mercadoria que constar como tendo sido importada e cuja falta venha a ser apurada pela autoridade aduaneira.

§ 4o O imposto não incide sobre mercadoria estrangeira: (Incluído pela Lei nº 10.833, de 29.12.2003)

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

48

I – destruída sob controle aduaneiro, sem ônus para a Fazenda Nacional, antes de desembaraçada; (Redação dada pela Lei nº 12.350, de 2010)

II - em trânsito aduaneiro de passagem, acidentalmente destruída; ou (Incluído pela Lei nº 10.833, de 29.12.2003)

III - que tenha sido objeto de pena de perdimento, exceto na hipótese em que não seja localizada, tenha sido consumida ou revendida. (Incluído pela Lei nº 10.833, de 29.12.2003)

CAPÍTULO II - Base de Cálculo

Art.2º - A base de cálculo do imposto é: (Redação dada pelo Decreto-Lei nº 2.472, de 01/09/1988)

I - quando a alíquota for específica, a quantidade de mercadoria, expressa na unidade de medida indicada na tarifa; (Redação dada pelo Decreto-Lei nº 2.472, de 01/09/1988)

II - quando a alíquota for "ad valorem", o valor aduaneiro apurado segundo as normas do art.7º do Acordo Geral sobre Tarifas Aduaneiras e Comércio - GATT.

Art.31 - É contribuinte do imposto: (Redação pelo Decreto-Lei nº 2.472, de 01/09/1988)

I - o importador, assim considerada qualquer pessoa que promova a entrada de mercadoria estrangeira no Território Nacional; (Redação pelo Decreto-Lei nº 2.472, de 01/09/1988)

II - o destinatário de remessa postal internacional indicado pelo respectivo remetente; (Redação pelo Decreto-Lei nº 2.472, de 01/09/1988)

III - o adquirente de mercadoria entrepostada. (Incluído pelo Decreto-Lei nº 2.472, de 01/09/1988)

Art . 32. É responsável pelo imposto: (Redação dada pelo Decreto-Lei nº 2.472, de 01/09/1988)

I - o transportador, quando transportar mercadoria procedente do exterior ou sob controle aduaneiro, inclusive em percurso interno; (Incluído pelo Decreto-Lei nº 2.472, de 01/09/1988)

Direito Tributário – Teoria e Exercícios Curso Regular

Prof. Marco Aurelio

Prof. Marco Aurélio www.pontodosconcursos.com.br

49

II - o depositário, assim considerada qualquer pessoa incubida da custódia de mercadoria sob controle aduaneiro. (Incluído pelo Decreto-Lei nº 2.472, de 01/09/1988)

Parágrafo único. É responsável solidário: .(Redação dada pela Medida Provisória nº 2158-35, de 2001)

I - o adquirente ou cessionário de mercadoria beneficiada com isenção ou redução do imposto; .(Redação dada pela Medida Provisória nº 2158-35, de 2001)

II - o representante, no País, do transportador estrangeiro; .(Redação dada pela Medida Provisória nº 2158-35, de 2001)

III - o adquirente de mercadoria de procedência estrangeira, no caso de importação realizada por sua conta e ordem, por intermédio de pessoa jurídica importadora. .(Redação dada pela Medida Provisória nº 2158-35, de 2001)

c) o adquirente de mercadoria de procedência estrangeira, no caso de importação realizada por sua conta e ordem, por intermédio de pessoa jurídica importadora;(Incluída pela Lei nº 11.281, de 2006)