diÁrio oficial do municÍpio dom - brumadinho.mg.gov.br · tmj. serão realizados dois jogos, ......

TRANSCRIPT

Brumadinho, 24 de novembro de 2014 Página 1 de 17Diário Ofi cial de Brumadinho - Edição 318

"Este documento está assinado digitalmente nos termos da Lei 11.419/2006 e MP 2.200-2/2001. A assinatura digital constitui uma forma de encriptação eletrônica do documento. Os métodos criptográfi cos adotados pela Prefei-tura de Brumadinho impedem que a assinatura eletrônica seja falsifi cada, ou que os dados do documento sejam adulterados ou copiados, tornando-os invioláveis. Portanto, encontram-se garantidas, pela assinatura digital, a autenticidade e a inviolabilidade de todos os dados do presente DIÁRIO OFICIAL DE BRUMADINHO - MG." Para outras informações www.brumadinho.mg.gov.br.

DOMB R U M A D I N H O

Prefeitura realizaCampeonato de Futsal – etapa sede

Torneio reuniu 18 equipes e mais de 200 atletas A Prefeitura, atra-

vés da Secretaria Mu-nicipal de Esportes, La-zer e Eventos realizou mais um Campeonato de Futsal – Etapa Sede. Ao todo, 18 equipes da Sede disputaram o tor-neio. Os jogos aconte-ceram durante a sema-na, no período da noite, na Quadra de Esportes.

As equipes do TJM e SPFC disputaram a final,

Em dezembro será disputada a grande fi-nal entre os campeões, chamada Recopa de Futsal de Brumadinho, o campeão da Etapa Distrital – a equipe de Marques contra o cam-peão da etapa Sede – TMJ. Serão realizados dois jogos, um de ida, na comunidade de Su-zana e o outro na Qua-dra Municipal de Espor-

Camila A

morim

Época de plantio | Foto: Thiago França Duarte

DOMB R U M A D I N H O

D I Á R I O O F I C I A L D O M U N I C Í P I O

na sexta-feira, dia 22 de novembro. A equipe de TJM se sagrou campeã, vencendo a partida por 5 A 2. O campeão e o vice receberam meda-lhas e troféus. O arti-lheiro da competição foi Wesley Reis, da equi-pe TJM, com 21 gols. O atleta Fair play foi Luan, da equipe Predadores. Ambos receberam tro-féus.

tes. As datas dos jogos ainda serão confirma-das pela Secretaria de Esportes, Lazer e Even-tos.

Participaram tam-bém, em um torneio amistoso de desafio do futsal feminino, as equi-pes BEC e LDB. Após o 1x1, a disputa foi pa-ra os pênaltis, onde a equipe BEC foi a vence-dora do jogo.

Brumadinho, segunda-feira, 24 de novembro de 2014 Ano 2 Edição 318

Brumadinho, 24 de novembro de 2014 Página 2 de 17Diário Oficial de Brumadinho - Edição 318

"Este documento está assinado digitalmente nos termos da Lei 11.419/2006 e MP 2.200-2/2001. A assinatura digital constitui uma forma de encriptação eletrônica do documento. Os métodos criptográficos adotados pela Prefei-tura de Brumadinho impedem que a assinatura eletrônica seja falsificada, ou que os dados do documento sejam adulterados ou copiados, tornando-os invioláveis. Portanto, encontram-se garantidas, pela assinatura digital, a autenticidade e a inviolabilidade de todos os dados do presente DIÁRIO OFICIAL DE BRUMADINHO - MG." Para outras informações www.brumadinho.mg.gov.br.

DOMBRUMAD INHO

Atos do Executivo | Convênios

Prefeitura Municipal de Brumadinho/MG – 1° Termo Aditivo ao convênio 012/2014. Convenentes: Município de Brumadinho e a Associação dos Congados e Moçambique de Nossa Senhora do Rosário de Conceição de Itaguá.Assinatura: 13/11/2014. Objeto: aditivo no valor de R$10.000,00(dez mil reais).

Secretaria Municipal da Fazenda

CLASSE: Processo Administrativo Tributário nº 000775/2014REFERÊNCIA: Prescrição Tributária - ISSQNREQUERENTE: ANDERSON COSTA COUTODECISÃO ADMINISTRATIVAVISTOS, examinados e analisados os autos dos Processos Administrativos Tributários – PAT nº 000779/2014, passo aoRELATÓRIOTrata-se de Processo Administrativo, através do qual o contribuinte ANDERSON COSTA COUTO - ME, inscrito no CNPJ sob o nº 07.719.751/0001-01, com sede na Rua Bolívia nº186, bairro Santo Antônio, nesta cidade, requer seja reconhecida a prescrição dos créditos tributários relativos ao ISSQN soa meses de outubro, novembro e dezembro de 2007, que se encontram lançados em Dívida Ativa em nome da Requerente. O presente requerimento veio instruído por cópia de documento pessoal do Requerente, Requerimento de Empresário na JUCEMG, Compro-vante de Inscrição Cadastral na RF e Relatórios Tributários e Administrativos. Por meio do Ofício Fiscal nº 083/2014, em resposta ao Setor de PATs, o agente fiscal de tributos fez suas considerações e concluiu que os valo-res referentes ao tributo relacionadas no relatório de fls. 07 dos autos, não foram executados judicialmente.É, em apertada síntese, o Relatório.Passemos à FUNDAMENTAÇÃO:Vejamos o que estabelece o CTN sobre a prescrição tributária:Art. 156. Extinguem o crédito tributário:V- a prescrição e a decadência;Art. 173. O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos, contados:I - do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado;II - da data em que se tornar definitiva a decisão que houver anulado, por vício formal, o lançamento anteriormente efetuado.Parágrafo único. O direito a que se refere este artigo extingue-se definitivamente com o decurso do prazo nele previsto, contado da data em que tenha sido iniciada a constituição do crédito tributário pela notificação, ao sujeito passivo, de qualquer medida preparatória indispensável ao lançamento.Art. 174. A ação para a cobrança do crédito tributário prescreve em cinco anos, contados da data da sua constituição definitiva.Parágrafo único. A prescrição se interrompe:I – pelo despacho do juiz que ordenar a citação em execução fiscal; (Redação dada pela Lcp nº 118, de 2005)II - pelo protesto judicial;III - por qualquer ato judicial que constitua em mora o devedor;IV - por qualquer ato inequívoco ainda que extrajudicial, que importe em reconhecimento do débito pelo devedor. Conforme visto, a prescrição é uma modalidade de extinção de crédito tributário enumerada no art.156, inciso V do CTN; assim, a partir do momento em que ocorre a prescrição contra a Fazenda Pública, via de regra, opera-se a extinção do crédito tributário.Com efeito, a prescrição do crédito tributário opera-se 5 (cinco) anos após a sua constituição definitiva, o que se dá, em se tratando de ISSQN, com a homologação do lançamento do tributo pela autoridade tributária. O sujeito passivo declara o tributo e antecipa o seu pagamento em relação ao lançamento, sem prévio exame da autoridade tributária. A declaração fica sujeita a confirmação posterior da autoridade adminis-trativa; este é o momento em que se aperfeiçoa o lançamento e inicia-se a contagem do prazo prescricional.No sistema informatizado tributário do município a homologação se dá no mesmo momento do lançamento/inscrição, quando o agente fiscal de tributos confere, como conferiu, as Notas Fiscais, in casu ainda em talonário de papel, do mês de referência e procedeu ao lançamento e incontinenti emissão da Guia de Recolhimento do ISSQN. Assim, feita a declaração pelo sujeito passivo por meio de Notas Fiscais e a emissão da Guia de Recolhimento do Tributo pelo agente fiscal de tributos ocorre a homologação, data em que se inicia a contagem do prazo prescricional. Em detida busca da fiscalização quanto aos créditos tributários efetivamente lançados em nome da Requerente e homologados pela autori-

ASSINATURA DIGITAL

DOMB R U M A D I N H O

Diário Oficial do Município de Brumadinho

Projeto editorial e produção: Secretaria Municipal de Governo

Prefeito Municipal: Antônio Brandão

Jornalistas: Marcos Amorim RJPMG14972 | Henrique Paiva SJPMG 3975

Diagramação: Talles Vinícius de Oliveira Costa

Assinatura Digital: Marcos Natalício Amorim - Matrícula 7448

Talles Vinícius de Oliveira Costa – Matrícula 7777

Prefeitura Municipal de Brumadinho

Rua Dr. Victor de Freitas, 28, Centro - CEP 32017-900.

Telefone: (31) 3571-3001

Brumadinho, 24 de novembro de 2014 Página 3 de 17Diário Oficial de Brumadinho - Edição 318

"Este documento está assinado digitalmente nos termos da Lei 11.419/2006 e MP 2.200-2/2001. A assinatura digital constitui uma forma de encriptação eletrônica do documento. Os métodos criptográficos adotados pela Prefei-tura de Brumadinho impedem que a assinatura eletrônica seja falsificada, ou que os dados do documento sejam adulterados ou copiados, tornando-os invioláveis. Portanto, encontram-se garantidas, pela assinatura digital, a autenticidade e a inviolabilidade de todos os dados do presente DIÁRIO OFICIAL DE BRUMADINHO - MG." Para outras informações www.brumadinho.mg.gov.br.

DOMBRUMAD INHO

dade competente, apurou-se os relativos às Notas Fiscais nº 11 emitida em outubro/2007, nº12 emitida em novembro/2007, nº15 emitida em dezembro/2004 e nº 07 emitida em 2008. Considerando que a homologação dos tributos relativos às notas fiscais acima enumeradas coincide como as inscrições dos lançamentos, conclui-se que os prazos prescricionais tiveram sua contagem inicial em 30 de outubro de 2007, 30 de novembro de 2007, 30 de dezembro de 2007 e 30 de outubro de 2008, posto que o ISSQN mensal é apurado no final do respectivo mês de exercício e seu vencimento ocorre no dia 20 do mês subsequente (Decreto nº 45/1995) ao lançamento/inscrição/homologação conforme relatório de fls. 10 dos autos. Avaliando que o inicio da contagem do prazo prescricional deva ocorrer a partir da homologação, se tomado como base o último lançamento em referência – 30/10/2008 – somados aos 5 (cinco) anos posteriores, constata-se que o prazo para a Fazenda Pública propor a execução do crédito tributário findou-se em 29/10/2013, logo, o crédito encontra-se prescrito, consequentemente extinto.O art. 174 do CTN, repita-se, determina que o prazo é de 5 (cinco) anos para que a Fazenda proceda a cobraça do crédito tributário; caso não aconteça, extingue-se o crédito tributário e com ele extingue-se também a obrigação tributária, de forma que não mais poderá cobrar o crédi-to, seja judicial ou administrativamente. Em suma, o que se verifica no caso vertente é que a prescrição do crédito tributário referente mês outubro/ 2008 operou-se em outubro de 2013, logo, não há que se referir aos demais anteriores, de forma que não restam dúvidas quanto à extinção do credito tributário ora em exame.Resta-nos, portanto, analisar se a prescrição de crédito tributário pode ser reconhecida pela autoridade administrativa.O reconhecimento pela Fazenda Pública, de ofício ou a requerimento, da prescrição tributária, num primeiro instante, parece-nos incoerente, é como se contrariássemos todos os ensinamentos doutrinários e as construções jurisprudenciais, pois o que nos foi ensinado é que a Fazen-da não pode “renunciar a créditos tributários” uma vez que são “indisponíveis” por tratar-se de recursos públicos.Contudo, existem razões para que a Administração Fazendária reconheça a prescrição tributária na esfera administrativa. Primeiro, porque existe previsão legal - o art. 156 do CTN estabelece a prescrição como uma das causas extintivas do crédito tributário, assim, o que faz a autoridade administrativa é declarar o que já se encontra extinto em razão de Lei -; segundo, de nada adianta para a Fazenda Pública manter seu cadastro repleto de contribuintes inscritos em dívida ativa cujos créditos tributários são imprestáveis, de nada servindo na busca de sua satisfação.Destarte, a nosso ver, nada obsta que a autoridade fazendária, ao verificar a ocorrência de todos os requisitos, conheça da prescrição tributá-ria e declare a extinção do crédito tributário com fundamento no artigo 156, V, do CTN, evitando assim maiores desgastes da máquina pública na busca de créditos já prescritos, logo, de direito já extinto. Tudo visto e examinado, passamos à:DECISÃO:Diante do exposto, e por tudo mais que dos autos consta, amparado no disposto no art. 156,V do CTN, decido:a) DOU PROVIMENTO AO PEDIDO postulado pelo contribuinte ANDERSON COSTA COUTO;b) RECONHEÇO A PRESCRIÇÃO dos créditos tributários lançados em Dívida Ativa em nome sujeito passivo ANDERSON COSTA COUTO referen-te o ISSQN mensal outubro/2007, novembro/2007, dezembro/2007 e outubro/2008;c) DECLARO A EXTINÇÃO dos créditos tributários lançados em Dívida Ativa em nome sujeito passivo ANDERSON COSTA COUTO referente o ISSQN mensal outubro/2007, novembro/2007, dezembro/2007 e outubro/2008;d) DETERMINO:d.1) O CANCELAMENTO DO LANÇAMENTO EM DÍVIDA ATIVA dos créditos tributários lançados em Dívida Ativa em nome sujeito passivo AN-DERSON COSTA COUTO referente o ISSQN mensal outubro/2007, novembro/2007, dezembro/2007 e outubro/2008;d.2) DETERMINO a INTIMAÇÃO do contribuinte, para os devidos fins de direito, remetendo-lhe cópia da presente DECISÃO ADMINISTRATIVA, ficando o mesmo cientificado de que poderá interpor RECURSO ADMINISTRATIVO, no prazo de 20 (vinte) dias; e) Dê-se CIÊNCIA desta DECISÃO ao Departamento de Arrecadação e Fiscalização – DAF, da Secretaria Municipal de Administração e Finanças, do MUNICÍPIO DE BRUMADINHO, para cumprimento do item d.1. f ) A remessa dos presentes autos à E. Junta de Recursos Fiscais tendo em vista que o crédito tributário prescrito ultrapassa o teto previsto no art. 247 do CTM.Prefeitura Municipal de Brumadinho/MG 03 de novembro de 2014.Geraldo Luiz Machado de RezendeSECRETÁRIO MUNICIPAL DE FAZENDA

CLASSE: PROCESSO ADMINISTRATIVO TRIBUTÁRIO - PAT nº 796/2014REFERÊNCIA: NÃO INCIDÊNCIA DE ITBI REQUERENTE: FABRÍCIO ALEXANDRE DE JESUSDECISÃO ADMINISTRATIVAVISTOS, examinados e analisados os autos do Processo Administrativo Tributário – PAT nº 796/2014, passo aoRELATÓRIOTrata-se de Processo Administrativo, através do qual o sócio FABRÍCIO ALEXANDRE DE JESUS, portador do CPF nº 003.582.026-80, residente e domiciliado na Rua Agnelo Macedo, nº 549, Apto 402, Barreiro de Baixo, Belo Horizonte-MG, requer o reconhecimento da não incidência de ITBI na transmissão de bens pertencentes à pessoa jurídica AGROPECUÁRIA CAMPOS ALVES LTDA-ME, CNPJ nº 03.763.363/0001-77 em decor-rência de sua extinção, com fulcro no art.156, §2º, inciso I da Constituição Federal. Por ocasião do requerimento, foram juntadas cópia do Contrato Social da empresa, cópia das alterações contratuais, cópia do Distrato Social, cópia do documento de Identificação de Fabrício Alexandre de Jesus, cópia dos Registros Imobiliário dos imóveis em questão.

Brumadinho, 24 de novembro de 2014 Página 4 de 17Diário Oficial de Brumadinho - Edição 318

"Este documento está assinado digitalmente nos termos da Lei 11.419/2006 e MP 2.200-2/2001. A assinatura digital constitui uma forma de encriptação eletrônica do documento. Os métodos criptográficos adotados pela Prefei-tura de Brumadinho impedem que a assinatura eletrônica seja falsificada, ou que os dados do documento sejam adulterados ou copiados, tornando-os invioláveis. Portanto, encontram-se garantidas, pela assinatura digital, a autenticidade e a inviolabilidade de todos os dados do presente DIÁRIO OFICIAL DE BRUMADINHO - MG." Para outras informações www.brumadinho.mg.gov.br.

DOMBRUMAD INHO

É, em apertada síntese, o Relatório.Passemos à FUNDAMENTAÇÃO:A Constituição Federal a par da imunidade recíproca e das imunidades genéricas estabeleceu, também, imunidades específicas para determi-nados impostos.No caso do ITBI dispôs no inciso I, do § 2°, do art. 156:Constituição Federal 1988Art. 156. Compete ao Município instituir impostos sobre:(...)II – transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis, por acessão física, e de direitos reais sobre imóveis, exceto os de garantia, BM como cessão de direitos a sua aquisição;§ 2º. O imposto previsto do inciso II: I – não incide sobre a transmissão de bens ou direitos incorporados ao patrimônio de pessoa jurídica em realização de capital, nem sobre a transmissão de bens ou direitos decorrente de fusão, incorporação, cisão ou extinção de pessoa jurídica, salvo se, nesses casos, a atividade preponderante do adquirente for a compra e venda desses bens ou direitos, locação de bens imóveis ou arrendamento mercantil; (grifo nosso)Essa imunidade específica é regulada pelo CTN em seus artigos 36 e 37:Lei Federal nº 5.172/66“Art. 36. Ressalvado o disposto no artigo seguinte, o imposto não incide sobre a transmissão dos bens ou direitos referidos no artigo anterior: (...)Parágrafo único. O imposto não incide sobre a transmissão aos mesmos alienantes, dos bens e direitos adquiridos na forma do inciso I deste artigo, em decorrência da sua desincorporação do patrimônio da pessoa jurídica a que foram conferidos”.“Art. 37. O disposto no artigo anterior não se aplica quando a pessoa jurídica adquirente tenha como atividade preponderante a venda ou locação de propriedade imobiliária ou a cessão de direitos relativos à sua aquisição. (grifo nosso)§ 1º Considera-se caracterizada a atividade preponderante referida neste artigo quando mais de 50% (cinqüenta por cento) da receita operacional da pessoa jurídica adquirente, nos 2 (dois) anos anteriores e nos 2 (dois) anos subseqüentes à aquisição, decorrer de transações mencionadas neste artigo.§ 2º Se a pessoa jurídica adquirente iniciar suas atividades após a aquisição, ou menos de 2 (dois) anos antes dela, apurar-se-á a preponderân-cia referida no parágrafo anterior levando em conta os 3 (três) primeiros anos seguintes à data da aquisição.§ 3º Verificada a preponderância referida neste artigo, tornar-se-á devido o imposto, nos termos da lei vigente à data da aquisição, sobre o valor do bem ou direito nessa data.§ “4º O disposto neste artigo não se aplica à transmissão de bens ou direitos, quando realizada em conjunto com a da totalidade do patrimô-nio da pessoa jurídica alienante”.A Lei Municipal nº 1765/2009, por sua vez, regulamenta a isenção do ITBI utilizando-se do texto do Código Tributário Nacional, acrescentando e esclarecendo acerca da atividade preponderante da pessoa jurídica. Mais uma vez vejamos:Lei Municipal nº 1765/2009Art. 3º- O imposto não incide sobre a transmissão de bens imóveis e direitos a eles relativos, quando:(...)II – decorrente de fusão, incorporação, cisão ou extinção de pessoa jurídica.(...)§1º - O disposto neste artigo não se aplica quando a pessoa jurídica adquirente tiver como atividade preponderante compra ou venda de bens imóveis e seus direitos reais e a locação de bens imóveis ou arrendamento mercantil. (grifos nossos)(...)§5º. Quando a atividade preponderante referida no parágrafo 1º deste artigo, estiver evidenciada no instrumento constitutivo da pessoa jurí-dica adquirente, o imposto será exigido no ato da aquisição, sem prejuízo de direito à restituição que vier a ser legitimada, com aplicação do disposto nos parágrafos 2º e 3º. (grifos nossos).Como visto a Lei Municipal nº 1.765/2009, que “institui o Imposto sobre a Transmissão de Bens Imóveis INTER-VIVOS” no município de Bruma-dinho, é clara ao estabelecer que as pessoas jurídicas cujos Contratos Sociais evidenciem a atividade de COMPRA, VENDAM E LOCAÇÃO DE BENS IMÓVEIS terão que recolher o imposto sobre transmissão imobiliária – ITBI - por ocasião da aquisição de bens imóveis. A Constituição Federal de 1988, ao estabelecer hipóteses de incidência e imunidades do ITBI, no art.156, § 2º, inciso II, assim como os arts. 36 e 37 da Lei Federal 5.172/66 não excetuam de forma tão clara como a Lei Municipal a imunidade do imposto de transmissão de bens imóveis inter-vivos, quando no Instrumento Constitutivo da pessoa jurídica está evidenciada a preponderância da atividade imobiliária. No entanto, os Tribunais Superiores têm exarado decisões no sentido de denegar a imunidade tributária quando tais atividades se encontram descritas no Contrato Social. Vejamos:APELAÇAO CÍVEL. MANDADO DE SEGURANÇA. ART. 156, II E 2º, DA CONSTITUIÇÃO FEDERAL. PESSOA JURÍDICA. ALMEJADA ISENÇAO DE COBRANÇA DE ITBI. INVIABILIDADE. CONTRATO SOCIAL QUE TRANSPARECE EXERCÍCIO DE ATIVIDADE IMOBILIÁRIA. AUSÊNCIA DE PROVA PRÉ--CONSTITUÍDA QUE ILIDA A FORTE IMPRESSAO. SENTENÇA DENEGATÓRIA MANTIDA. RECURSO CONHECIDO E DESPROVIDO. (Apelação Cível em Mandado de Segurança n. , de Balneário Camboriú, rel. Des. Paulo Henrique Moritz Martins da Silva, j. em 07.07.2008).(grifos nossos)APELAÇAO CÍVEL EM MANDADO DE SEGURANÇA - TRIBUTÁRIO - PEDIDO DE ISENÇAO DO PAGAMENTO DE ITBI SOBRE A TRANSMISSAO DE IMÓVEIS PARA O CAPITAL SOCIAL DA EMPRESA - INACOLHIMENTO - CONTRATO SOCIAL QUE DEMONSTRA A ATIVIDADE IMOBILIÁRIA DA IMPETRANTE - REQUISITOS LEGAIS PARA O RECONHECIMENTO DA IMUNIDADE INDEMONSTRADOS - AUSÊNCIA DE PROVA PRÉ-CONSTITUÍDA - DIREITO LÍQUIDO E CERTO INEXISTENTE - ORDEM DENEGADA - SENTENÇA MANTIDA - RECURSO DESPROVIDO. (Apelação Cível em Mandado

Brumadinho, 24 de novembro de 2014 Página 5 de 17Diário Oficial de Brumadinho - Edição 318

"Este documento está assinado digitalmente nos termos da Lei 11.419/2006 e MP 2.200-2/2001. A assinatura digital constitui uma forma de encriptação eletrônica do documento. Os métodos criptográficos adotados pela Prefei-tura de Brumadinho impedem que a assinatura eletrônica seja falsificada, ou que os dados do documento sejam adulterados ou copiados, tornando-os invioláveis. Portanto, encontram-se garantidas, pela assinatura digital, a autenticidade e a inviolabilidade de todos os dados do presente DIÁRIO OFICIAL DE BRUMADINHO - MG." Para outras informações www.brumadinho.mg.gov.br.

DOMBRUMAD INHO

de Segurança n. , de Timbó, rel. Des. José Volpato de Souza, j. em 23.04.2010)In casu, pretende-se, em razão da extinção da pessoa jurídica AGROPECUÁRIA CAMPOS ALVES LTDA-ME, a transmissão de imóveis que compõem o seu capital social subscrito para a pessoa física de um de seus sócios sem a incidência do ITBI inter-vivos, ou seja, a imunidade tributária prevista no artigo 156, § 2º, inciso I, da Constituição Federal decorrente da extinção de pessoa jurídica. .Em exame da documentação acostada aos autos, verifica-se que na Cláusula Terceira da Primeira Alteração Contratual do Instrumento Consti-tutivo da pessoa jurídica, pretensa transmitente, consta a expressão evidenciada do “objeto da sociedade” a ATIVIDADE DE COMPRA E VENDA IMÓVEIS URBANOS E RURAIS, LOTEAMENTO, ALUGUEL DE IMÓVEIS E INCORPORAÇÃO IMOBILIÁRIA E ATIVIDADES RELACIONADAS COM AGRI-CULTURA E PECUÁRIA, SERVIÇOS DE JARDINAGEM E PLANTIO DE GRAMAS.Em uma primeira visão, percebe-se, claramente, que a atividade preponderante da empresa é o ramo da atividade imobiliária, o que constitui exceção, nos termos do art. 156, § 2º, inciso I, in fine, da Constituição Federal. Tal evidência admite prova contrária. Havendo dúvida sobre a preponderância da atividade imobiliária, prova-se a preponderância de outra atividade por meio de documentos fiscais, os quais não compõem o conjunto probatório trazido aos autos, por indisponibilidade dos mes-mos, segundo informou verbalmente a procuradora do Requerente.Assim sendo, sem provas contrárias, prevalece como atividade preponderante aquela, notadamente, descrita na cláusula que dispõe sobre o objeto da sociedade, no Instrumento constitutivo da pessoa jurídica:Os julgados abaixo se referem à ausência de provas de atividade preponderante diversa daquela constante no Contrato Social da pessoa jurídica, nos respectivos processos: AGRAVO DE INSTRUMENTO - TRIBUTÁRIO - MANDADO DE SEGURANÇA - IMPOSTO SOBRE A TRANSMISSAO DE BENS IMÓVEIS "INTER VIVOS" (ITBI) - IMÓVEIS TRANSFERIDOS AO PATRIMÔNIO DE PESSOA JURÍDICA NO ATO DE SUA CONSTITUIÇÃO PARA INTEGRALIZAÇAO DE QUOTA SOCIAL - SOCIEDADE EMPRESÁRIA NOVA QUE POSSUI EM SEU OBJETO SOCIAL ATIVIDADES RELACIONADAS À ADMINISTRAÇAO E À COMPRA E VENDA DE IMÓVEIS - ATIVIDADE PREPONDERANTE DIVERSA NAO COMPROVADA - INCISO I DO ART.333 DO CPC - RECURSO NAO PROVIDO - MANUTENÇAO DA DECISAO. As sociedades empresárias gozam de imunidade tributária quanto ao Imposto de Transmissão de Bens Imóveis "Inter Vivos" (ITBI) incidente sobre o valor de bens ou direitos a ela transmitidos, para incorporação ao seu patrimônio, em virtude de integrali-zação de quotas do capital social, até o montante respectivo, salvo se sua atividade preponderante for a compra e venda desses bens ou direi-tos, locação de bens imóveis ou arrendamento mercantil (CF/88, art. 156, 2º, I), hipótese em que o imposto é devido. Ausente a prova de que a atividade preponderante da empresa não advém da administração e da compra e venda de imóveis, torna-se desnecessário aguardar o prazo de três anos previsto no art. 37, 2º, do CTN, que se dirige aos casos em que a referida atividade preponderante não se encontra descrita no contrato social e há dúvida sobre o exercício dela. (Agravo de Instrumento n. , de Balneário Camboriú, rel. Des. Jaime Ramos, j. em 28.02.2013) APELAÇAO CÍVEL EM MANDADO DE SEGURANÇA. CONSTITUCIONAL E TRIBUTÁRIO. IMPOSTO SOBRE A TRANSMISSAO DE BENS IMÓVEIS INTER VIVOS (ITBI). CONSTITUIÇÃO FEDERAL, ART. 156, 2º, INC. I. PRETENSAO DE IMUNIDADE À INCIDÊNCIA DO ITBI. TRANSFERÊNCIA DE IMÓVEL, REALIZADA POR OUTRA SOCIEDADE EMPRESÁRIA, AO PATRIMÔNIO DA IMPETRANTE A TÍTULO DE INTEGRALIZAÇAO DE CAPITAL. OBJETO SOCIAL DA POSTULANTE LIGADO À COMPRA E VENDA DE BENS PRÓPRIOS, A TEOR DO DISPOSTO NA CLÁUSULA TERCEIRA DE SEU CONTRATO SOCIAL. IMPETRANTE QUE NAO SE DESINCUMBIU DO ÔNUS DE COMPROVAR QUE SUA ATIVIDADE PREPONDERANTE NAO ESTÁ VINCULADA À COMERCIALIZAÇAO DE IMÓVEIS. CÓDIGO DE PROCESSO CIVIL, ART. 333, INC. I. SENTENÇA MANTIDA. ORDEM DENEGADA. RECURSO DESPRO-VIDO. (Apelação Cível em Mandado de Segurança n. , de Balneário Camboriú, rel. Des. Nelson Schaefer Martins, j. em 19.07.2012).Portanto, restou demonstrado que, à luz do § 5º do art. 37 da Lei Municipal nº 1.765/2009, corroborado pelas reiteradas decisões dos Tribunais Superiores, a Cláusula Terceira da Primeira Alteração do Contrato Social da pessoa jurídica em estudo por si só afasta o benefício da imunidade tributária. Lado outro, as repetidas alterações contratuais nos leva a analise de outra nuance da questão, sendo, para tanto, imperioso relatar a cronolo-gia dos fatos:Em 19 de abril de 2000, foi registrado na Junta Comercial do Estado de Minas Gerais sob o nº 3120593671-2, o Contrato Social da Empresa In-dústria e Comércio Carmobarbosa Ltda, com sede na Chácara Córrego do Papa, s/n, Zona Rural, Município de Moeda-MG, tendo como objeto social a exploração da industrialização, comercialização e engarrafamento de bebidas, com um capital social de R$ 10.000,00 (dez mil reais) em moeda corrente, divididos em cotas entre os sócios Matuzalém Alves do Carmo e José Sérgio Calçado Barbosa. Em 09 de agosto de 2007 foi registrada a Primeira Alteração Contratual Consolidada, junto a Junta Comercial do Estado de Minas Gerais sob o nº 3764823, quando foi alterado o capital social da empresa para R$100.000,00 (cem mil reais) em moeda corrente, o sócio José Sergio Calçado Barbosa transferiu sua costas para Rubens Alves Gois Junior e Matuzalém Alves Carmo; a empresa passou a denominar-se Agropecuária Cam-pos Alves Ltda e a exercer a atividade de Compra e Venda Imóveis Urbanos e Rurais, Loteamento, Aluguel de imóveis e Incorporação Imobiliá-ria e atividades relacionadas com Agricultura e Pecuária, Serviços de Jardinagem e Plantio de gramas.Em 25 de outubro de 2007, foi lavrada a Escritura Pública de Compra e Venda, às folhas 99 a 103 do Livro 69, do Serviço Notarial de Moeda, Comarca de Belo Vale, Município de Moeda-MG, dos imóveis objetos das matrículas 2.359, 10.656 e 21.419, Livro 02-RG, tendo como adquiren-te a empresa Agropecuária Campos Alves Ltda. no qual foi registrada junto a Cartório de Registro de Imóveis da Comarca de Brumadinho em 11 de março de 2008.A Segunda Alteração Contratual Consolidada, veio logo em seguida à compra dos imóveis, a qual foi registrada na Junta Comercial do Estado de Minas Gerais sob o nº 3963343, em 04 de agosto de 2008, onde o sócio Matuzalém Alves Carmo, transferiu parte de suas cotas para o também sócio Rubens Alves Gois Junior.Na mesma data, ou seja, no dia 04 de agosto de 2008, coincidentemente também foi registrada a Terceira Alteração Contratual Consolidada na Junta Comercial do Estado de Minas Gerais, curiosamente sob o mesmo nº 3963343, na qual os sócios e Matuzalém Alves Carmo e Rubens Alves Gois Junior cederam e transferiram a totalidade da participação dos mesmos para Fabrício Alexandre de Jesus.Em 13 de novembro de 2012, foi registrada a Quarta Alteração Contratual Consolidada e Instrumento particular de Reratificação da mesma,

Brumadinho, 24 de novembro de 2014 Página 6 de 17Diário Oficial de Brumadinho - Edição 318

"Este documento está assinado digitalmente nos termos da Lei 11.419/2006 e MP 2.200-2/2001. A assinatura digital constitui uma forma de encriptação eletrônica do documento. Os métodos criptográficos adotados pela Prefei-tura de Brumadinho impedem que a assinatura eletrônica seja falsificada, ou que os dados do documento sejam adulterados ou copiados, tornando-os invioláveis. Portanto, encontram-se garantidas, pela assinatura digital, a autenticidade e a inviolabilidade de todos os dados do presente DIÁRIO OFICIAL DE BRUMADINHO - MG." Para outras informações www.brumadinho.mg.gov.br.

DOMBRUMAD INHO

junto a Junta Comercial do Estado de Minas Gerais sob o nº 4957189, sendo admitida como sócia Alice Maria Aganette de Souza com 1% (um por cento) das cotas da empresa e reratificaram o regime de casamento adotado por Fabrício Alexandre de Jesus e Alice Maria Aganette de Souza.Já a Quinta Alteração Contratual Consolidada, foi registrada na Junta Comercial do Estado de Minas Gerais sob o nº 5018806, em 14 de março de 2013, os sócios resolveram atualizar as cotas sociais proporcionais ao Patrimônio existente, incluindo-se, entre outros, os imóveis constante nas matrículas 2.359, 5.464, 10.656, todas do Livro 02-RG e transcrição nº 21.419 do Livro 3-A da Comarca de Brumadinho-MG ao capital social da empresa, passando este a perfazer um total de R$ 625.631,25, sendo que 525.631,25 integralizados em bens imóveis e R$ 100.000,00 em moeda corrente. Em data de 10 de maio de 2013, três meses após a incorporação dos referidos imóveis ao seu capital social foi registrado perante a Junta Comercial do Estado de Minas Gerais sob o nº 5049244 a Sexta Alteração Contratual Consolidada DISTRATO SOCIAL, onde declarou encerradas as atividades da empresa desde 04 de fevereiro de 2013, e ainda, determinando a lavratura de escritura pública de dação em pagamento das cotas sociais aos sócios.O curto lapso de tempo entre a incorporação dos imóveis acima enumerados ao capital social da pessoa jurídica e a sua extinção por meio do Distrato Social acena no sentido de que os atos seriam uma forma desviada de aquisição de patrimônio sem a incidência do ITBI. Ainda cabe o argumento de que a ATUALIZAÇÃO DAS COTAS SOCIAIS DA EMPRESA EM 14 DE MARÇO DE 2013 ACONTECENDO DEPOIS DO ENCERRAMENTO DE SUAS ATIVIDADES EM 04 DE FEVEREIRO DE 2013 enseja o entendimento de que a integralização dos referidos bens ao capital e a extinção da pessoa jurídica tendem a evitar-se a incidência do ITBI na operação de transmissão dos bens da empresa ao sócio.Noutro viés, cumpre-nos FRISAR que o próprio DISTRATO SOCIAL da empresa Agropecuária Campos Alves Ltda-ME, na terceira cláusula, estabelece a lavratura de Escritura Pública de DAÇÃO EM PAGAMENTO das cotas sociais em favor do sócio Fabrício Alexandre de Jesus, ora Re-querente, para transmissão dos bens imóveis da pessoa jurídica para a pessoa física do sócio. Tal mutação patrimonial está prevista no inciso II do art. 2º da Lei Municipal nº 1.765/2009 como fato gerador do ITBI, portanto, há incidência do tributo no ato.LEI Nº 1.765/2009Art. 2º- A incidência do imposto alcança as seguintes mutações patrimoniais:I – compra e venda pura e condicional; II – dação em pagamento;(...) Por esta razão e pela ausência de prova de outra atividade preponderante que não aquela evidenciada no Instrumento Constitutivo da pessoa jurídica, a imunidade pretendida pelo Requerente não merece guarida. Assim, ocorre a tributação normal sobre a transmissão dos bens imó-veis pretendidos e o imposto será exigido no ato da aquisição, conforme prescreve a lei.Vale lembrar que os prazos previstos no art. 37, §2º do CTN se dirigem tão somente aos casos em que a atividade preponderante de venda ou locação de propriedade imobiliária ou a cessão de direitos relativos à sua aquisição não se encontra descrita no contrato social da pessoa jurídica e há dúvida sobre o exercício dela.Ante a ausência de outra prova pré-constituída de atividade prepondernte diversa daquela evidenciada no contrato social da empresa, espe-cialmente pela extinção da pessoa jurídica em questão, não há que se falar no aguardo dos prazos previsto no art. 37, § 2º do CTN.Tudo visto e examinado, passamos à:DECISÃO:Diante do exposto, e por tudo mais que dos autos consta, amparado no disposto nos arts. 156 da CF, art. 3º e §§ da Lei Municipal nº 1.765/2009, decido:a) NEGO PROVIMENTO AO PEDIDO formulado pelo requerente; FABRÍCIO ALEXANDRE DE JESUS;b) DECLARO DEVIDO O ITBI “INTER-VIVOS” referente à transmissão dos imóveis constante nas matrículas 2.359, 5.464, 10.656, todas do Livro 02-RG e transcrição nº 21.419 do Livro 3-A da Comarca de Brumadinho-MG de propriedade AGROPECUÁRIA CAMPOS ALVES LTDA-ME para o sócio FABRÍCIO ALEXANDRE DE JESUS;c) DETERMINO a INTIMAÇÃO do contribuinte, para os devidos fins de direito, remetendo-lhe cópia da presente DECISÃO ADMINISTRATIVA, ficando o mesmo cientificado de que poderá interpor RECURSO ADMINISTRATIVO, no prazo de 20 (vinte) dias; d) Transitada em julgado a presente DECISÃO ADMINISTRATIVA, ARQUIVE-SE;c) Dê-se CIÊNCIA desta DECISÃO ao Departamento de Arrecadação e Fiscalização – DAF, da Secretaria Municipal de Fazenda, do MUNICÍPIO DE BRUMADINHO, para fins de recolhimento do tributo em caso de concretização do ato. Prefeitura Municipal de Brumadinho/MG, 17 de novembro de 2014.Geraldo Luiz Machado de RezendeSECRETÁRIO MUNICIPAL DE FAZENDA

Brumadinho, 24 de novembro de 2014 Página 7 de 17Diário Oficial de Brumadinho - Edição 318

"Este documento está assinado digitalmente nos termos da Lei 11.419/2006 e MP 2.200-2/2001. A assinatura digital constitui uma forma de encriptação eletrônica do documento. Os métodos criptográficos adotados pela Prefei-tura de Brumadinho impedem que a assinatura eletrônica seja falsificada, ou que os dados do documento sejam adulterados ou copiados, tornando-os invioláveis. Portanto, encontram-se garantidas, pela assinatura digital, a autenticidade e a inviolabilidade de todos os dados do presente DIÁRIO OFICIAL DE BRUMADINHO - MG." Para outras informações www.brumadinho.mg.gov.br.

DOMBRUMAD INHO

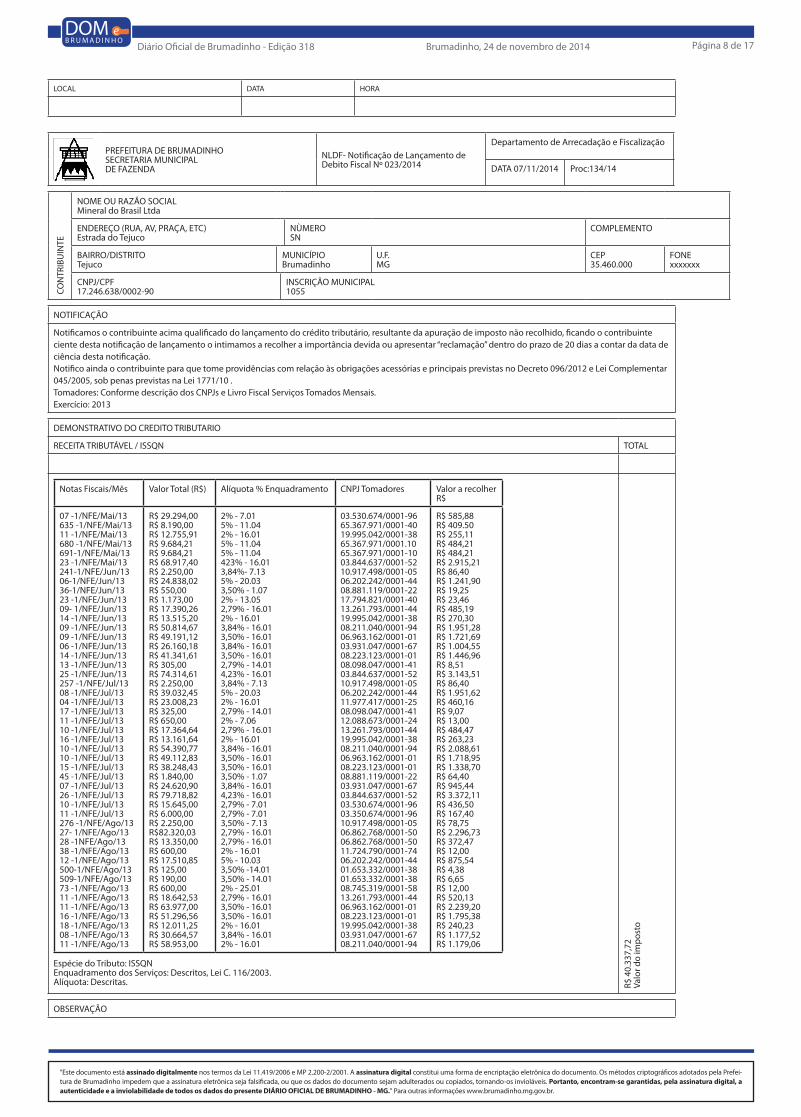

PREFEITURA DE BRUMADINHO

SECRETARIA MUNICIPAL

DE FAZENDA

NLDF- Notificação de Lançamento de

Debito Fiscal Nº 022/2014

Departamento de Arrecadação e Fiscalização

DATA

07/11/2014 Proc:134/14

CON

TRIB

UIN

TE

NOME OU RAZÃO SOCIALMineral do Brasil Ltda

ENDEREÇO (RUA, AV, PRAÇA, ETC)Estrada do Tejuco

NÙMEROSN

COMPLEMENTO

BAIRRO/DISTRITOTejuco

MUNICÍPIO Brumadinho

U.F. MG

CEP 35.460.000

FONExxxxxxx

CNPJ/CPF 17.246.638/0002-90

INSCRIÇÃO MUNICIPAL1055

NOTIFICAÇÃO

Notificamos o contribuinte acima qualificado do lançamento do crédito tributário, resultante da apuração de imposto não recolhido, ficando o contribuinte ciente desta notificação de lançamento o intimamos a recolher a importância devida ou apresentar “reclamação” dentro do prazo de 20 dias a contar da data de ciência desta notificação.Notifico ainda o contribuinte para que tome providências com relação às obrigações acessórias e principais previstas no Decreto 096/2012 e Lei Complementar 045/2005, sob penas previstas na Lei 1771/10 .Prestadores: Conforme descrição dos CNPJs e Livro Fiscal Serviços Tomados Mensais.Exercício: 2012

DEMONSTRATIVO DO CREDITO TRIBUTARIO

RECEITA TRIBUTÁVEL / ISSQN TOTAL

Notas Fiscais/Mês Valor Total (R$) Alíquota % Enquadramento CNPJ Tomadores Valor a recolher R$

04 -1/NFE/Ago/1205 -1/NFE/Ago/1204 -1/NFE/Ago/1201- 1/NFE/Ago/1208- 1/NFE/Ago/1207- 1/NFE/Set/1208- 1/NFE/Set/1205- 1/NFE/Set/1210- 1/NFE/Out/1206- 1/NFE/Out/1201- 1/NFE/Out/1206 -1/NFE/Out/1201 -1/NFE/Out/1201 -1/NFE/Out/1212 -1/NFE/Out/1210 -1/NFE/Out/1202 -1/NFE/Nov/1202 -1/NFE/Nov/1202 -1/NFE/Nov/1207 -1/NFE/Nov/1214 -1/NFE/Nov/1212 -1/NFE/Nov/1213 -1/NFE/Nov/1210 -1/NFE/Dez/1201 -1/NFE/Dez/12335-1/NFE/Dez/1203 -1/NFE/Dez/1203 -1/NFE/Dez/1203 -1/NFE/Dez/1208 -1/NFE/Dez/1216 -1/NFE/Dez/12

R$ 11.628,00R$ 77.937,06R$ 40.448,99R$ 14.437,00R$ 66.547,95R$ 81.817,08R$ 11.802,00R$ 44.671,83R$ 77.563,66R$ 450,00 R$ 47.968,27R$ 35.186,03R$ 42.992,44R$ 15.673,39R$ 65.477,57 R$ 2.200,0R$ 16.802,29R$ 46.975,44R$ 50.712,31R$ 35.188,45R$ 70.581,69R$ 76.870,01R$ 11.644,00R$ 600,00R$ 1.300,00R$ 6.694,74R$ 10.893,19R$ 35.944,27R$ 28.016,95R$ 22.910,67R$ 52.391,23

2% - 16.012% - 16.01 2% - 16.012% - 7.022,79% - 16.012% - 16.012%- 16.012% - 16.012,79% - 16.012% - 16.012% - 16.012% - 16.012% - 16.012% - 16.012,79% - 16.012% - 12.172% - 16.012% - 16.012% - 16.012% - 16.013,50% - 16.012% - 16.012% - 16.012% - 16.015% - 11.045% - 11.042% - 16.012% - 16.012% - 16.012% - 16.012,79% - 16.01

06.862.768/0001-5006.862.768/0001-5008.223.123/0001-0112.265.525/0001-3803.844.637/0001-5206.862.768/0001-5006.862.768/0001-5008.223.123/0001-0103.844.637/0001-5211.724.790/0001-7408.211.040/0001-9408.223.123/0001-0106.963.162/0001-0113.261.793/0001-4403.844.637/0001-5206.862.768/0001-5013.261.793/0001-4406.963.162/0001-0108.211.040/0001-9408.223.123/0001-0103.844.637/0001-5206.862.768/0001-5006.862.768/0001-5011.724.790/0001-7415.038.726/0001-9065.367.971/0001-1013.261.793/0001-4406.963.162/0001-0108.211.040/0001-9408.223.123/0001-0103.844.637/0001-52

R$ 232,56R$ 1.558,74R$ 808,98R$ 308,74R$ 1.856,69R$ 1.636,34R$ 236,04R$ 893,44R$ 2.164,03R$ 9,00R$ 959,37R$ 703,72R$ 859,85R$ 313,47R$ 1.826,82R$ 44,00R$ 336,05R$ 939,51R$ 1.014,25R$ 703,77R$ 2.470,36R$ 1.537,40R$ 232,88R$ 12,00R$ 65,00R$ 334,74R$ 217,86R$ 718,89R$ 560,34R$ 458,21R$ 1.461,72

Espécie do Tributo: ISSQNEnquadramento dos Serviços: Descritos, Lei C. 116/2003.Alíquota: Descrias. R$

25.

474,

77Va

lor d

o im

post

o

OBSERVAÇÃOOs valores acima representam o valor original da dívida e incidira juros de mora 1% (conf. Art. 24 Lei 940/97) ao mês e multa de 2% (conf. CTM) ao mês a partir da data de ocorrência do fato gerador e emissão do documento fiscal, de acordo com legislação em vigor.

CONTRIBUINTE OU REPRESENTANTE LEGAL DATA ASSINATURA

AGENTE FISCAL MATRICULA ASSINATURA

Emerson Albino da Silva 2951

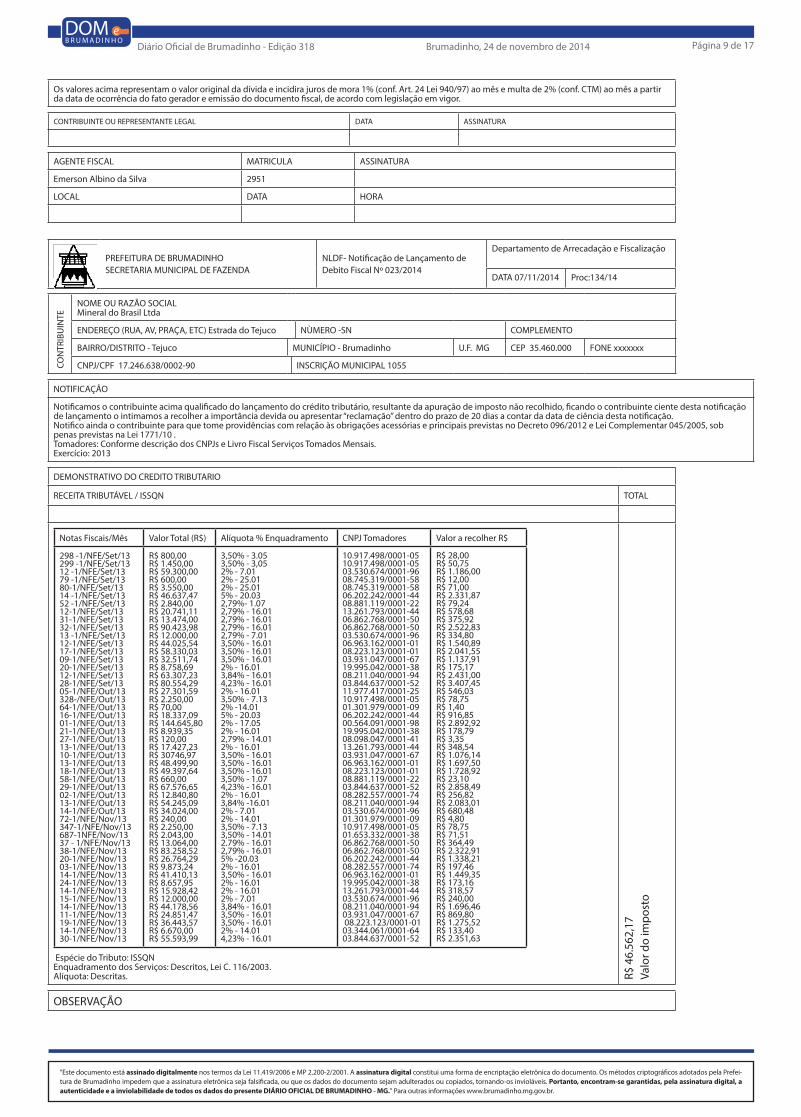

Brumadinho, 24 de novembro de 2014 Página 8 de 17Diário Oficial de Brumadinho - Edição 318

"Este documento está assinado digitalmente nos termos da Lei 11.419/2006 e MP 2.200-2/2001. A assinatura digital constitui uma forma de encriptação eletrônica do documento. Os métodos criptográficos adotados pela Prefei-tura de Brumadinho impedem que a assinatura eletrônica seja falsificada, ou que os dados do documento sejam adulterados ou copiados, tornando-os invioláveis. Portanto, encontram-se garantidas, pela assinatura digital, a autenticidade e a inviolabilidade de todos os dados do presente DIÁRIO OFICIAL DE BRUMADINHO - MG." Para outras informações www.brumadinho.mg.gov.br.

DOMBRUMAD INHO

LOCAL DATA HORA

PREFEITURA DE BRUMADINHOSECRETARIA MUNICIPAL DE FAZENDA

NLDF- Notificação de Lançamento de Debito Fiscal Nº 023/2014

Departamento de Arrecadação e Fiscalização

DATA 07/11/2014 Proc:134/14

CON

TRIB

UIN

TE

NOME OU RAZÃO SOCIALMineral do Brasil Ltda

ENDEREÇO (RUA, AV, PRAÇA, ETC)Estrada do Tejuco

NÙMEROSN

COMPLEMENTO

BAIRRO/DISTRITOTejuco

MUNICÍPIO Brumadinho

U.F. MG

CEP 35.460.000

FONExxxxxxx

CNPJ/CPF 17.246.638/0002-90

INSCRIÇÃO MUNICIPAL1055

NOTIFICAÇÃO

Notificamos o contribuinte acima qualificado do lançamento do crédito tributário, resultante da apuração de imposto não recolhido, ficando o contribuinte ciente desta notificação de lançamento o intimamos a recolher a importância devida ou apresentar “reclamação” dentro do prazo de 20 dias a contar da data de ciência desta notificação.Notifico ainda o contribuinte para que tome providências com relação às obrigações acessórias e principais previstas no Decreto 096/2012 e Lei Complementar 045/2005, sob penas previstas na Lei 1771/10 .Tomadores: Conforme descrição dos CNPJs e Livro Fiscal Serviços Tomados Mensais.Exercício: 2013

DEMONSTRATIVO DO CREDITO TRIBUTARIO

RECEITA TRIBUTÁVEL / ISSQN TOTAL

Notas Fiscais/Mês Valor Total (R$) Alíquota % Enquadramento CNPJ Tomadores Valor a recolher R$

07 -1/NFE/Mai/13635 -1/NFE/Mai/1311 -1/NFE/Mai/13680 -1/NFE/Mai/13691-1/NFE/Mai/1323 -1/NFE/Mai/13241-1/NFE/Jun/1306-1/NFE/Jun/1336-1/NFE/Jun/1323 -1/NFE/Jun/1309- 1/NFE/Jun/1314 -1/NFE/Jun/1309 -1/NFE/Jun/1309 -1/NFE/Jun/1306 -1/NFE/Jun/1314 -1/NFE/Jun/1313 -1/NFE/Jun/1325 -1/NFE/Jun/13257 -1/NFE/Jul/1308 -1/NFE/Jul/1304 -1/NFE/Jul/1317 -1/NFE/Jul/1311 -1/NFE/Jul/1310 -1/NFE/Jul/1316 -1/NFE/Jul/1310 -1/NFE/Jul/1310 -1/NFE/Jul/1315 -1/NFE/Jul/1345 -1/NFE/Jul/1307 -1/NFE/Jul/1326 -1/NFE/Jul/1310 -1/NFE/Jul/1311 -1/NFE/Jul/13276 -1/NFE/Ago/1327- 1/NFE/Ago/1328 -1NFE/Ago/1338 -1/NFE/Ago/1312 -1/NFE/Ago/13500-1/NFE/Ago/13509-1/NFE/Ago/1373 -1/NFE/Ago/1311 -1/NFE/Ago/1311 -1/NFE/Ago/1316 -1/NFE/Ago/1318 -1/NFE/Ago/1308 -1/NFE/Ago/1311 -1/NFE/Ago/13

R$ 29.294,00R$ 8.190,00R$ 12.755,91R$ 9.684,21R$ 9.684,21R$ 68.917,40R$ 2.250,00R$ 24.838,02R$ 550,00R$ 1.173,00 R$ 17.390,26R$ 13.515,20R$ 50.814,67R$ 49.191,12R$ 26.160,18 R$ 41.341,61R$ 305,00R$ 74.314,61R$ 2.250,00R$ 39.032,45R$ 23.008,23R$ 325,00R$ 650,00R$ 17.364,64R$ 13.161,64R$ 54.390,77R$ 49.112,83R$ 38.248,43R$ 1.840,00R$ 24.620,90R$ 79.718,82R$ 15.645,00R$ 6.000,00R$ 2.250,00R$82.320,03R$ 13.350,00R$ 600,00R$ 17.510,85R$ 125,00R$ 190,00R$ 600,00R$ 18.642,53R$ 63.977,00R$ 51.296,56R$ 12.011,25R$ 30.664,57R$ 58.953,00

2% - 7.015% - 11.042% - 16.015% - 11.045% - 11.04423% - 16.013,84%- 7.135% - 20.033,50% - 1.072% - 13.052,79% - 16.012% - 16.013,84% - 16.013,50% - 16.013,84% - 16.013,50% - 16.012,79% - 14.014,23% - 16.013,84% - 7.135% - 20.032% - 16.012,79% - 14.012% - 7.062,79% - 16.012% - 16.013,84% - 16.013,50% - 16.013,50% - 16.013,50% - 1.073,84% - 16.014,23% - 16.012,79% - 7.012,79% - 7.013,50% - 7.132,79% - 16.012,79% - 16.012% - 16.015% - 10.033,50% -14.013,50% - 14.012% - 25.012,79% - 16.013,50% - 16.013,50% - 16.012% - 16.013,84% - 16.012% - 16.01

03.530.674/0001-9665.367.971/0001-4019.995.042/0001-3865.367.971/0001.1065.367.971/0001-1003.844.637/0001-5210.917.498/0001-0506.202.242/0001-4408.881.119/0001-2217.794.821/0001-4013.261.793/0001-4419.995.042/0001-3808.211.040/0001-9406.963.162/0001-0103.931.047/0001-6708.223.123/0001-0108.098.047/0001-4103.844.637/0001-5210.917.498/0001-0506.202.242/0001-4411.977.417/0001-2508.098.047/0001-4112.088.673/0001-2413.261.793/0001-4419.995.042/0001-3808.211.040/0001-9406.963.162/0001-0108.223.123/0001-0108.881.119/0001-2203.931.047/0001-6703.844.637/0001-5203.530.674/0001-9603.350.674/0001-9610.917.498/0001-0506.862.768/0001-5006.862.768/0001-5011.724.790/0001-7406.202.242/0001-4401.653.332/0001-3801.653.332/0001-3808.745.319/0001-5813.261.793/0001-4406.963.162/0001-0108.223.123/0001-0119.995.042/0001-3803.931.047/0001-6708.211.040/0001-94

R$ 585,88R$ 409.50R$ 255,11R$ 484,21R$ 484,21R$ 2.915,21R$ 86,40R$ 1.241,90R$ 19,25R$ 23,46R$ 485,19R$ 270,30R$ 1.951,28R$ 1.721,69R$ 1.004,55R$ 1.446,96R$ 8,51R$ 3.143,51R$ 86,40R$ 1.951,62R$ 460,16R$ 9,07R$ 13,00R$ 484,47R$ 263,23R$ 2.088,61R$ 1.718,95R$ 1.338,70R$ 64,40R$ 945,44R$ 3.372,11R$ 436,50R$ 167,40R$ 78,75R$ 2.296,73R$ 372,47R$ 12,00R$ 875,54R$ 4,38R$ 6,65R$ 12,00R$ 520,13R$ 2.239,20R$ 1.795,38R$ 240,23R$ 1.177,52R$ 1.179,06

Espécie do Tributo: ISSQNEnquadramento dos Serviços: Descritos, Lei C. 116/2003.Alíquota: Descritas. R$

40.

337,

72Va

lor d

o im

post

o

OBSERVAÇÃO

Brumadinho, 24 de novembro de 2014 Página 9 de 17Diário Oficial de Brumadinho - Edição 318

"Este documento está assinado digitalmente nos termos da Lei 11.419/2006 e MP 2.200-2/2001. A assinatura digital constitui uma forma de encriptação eletrônica do documento. Os métodos criptográficos adotados pela Prefei-tura de Brumadinho impedem que a assinatura eletrônica seja falsificada, ou que os dados do documento sejam adulterados ou copiados, tornando-os invioláveis. Portanto, encontram-se garantidas, pela assinatura digital, a autenticidade e a inviolabilidade de todos os dados do presente DIÁRIO OFICIAL DE BRUMADINHO - MG." Para outras informações www.brumadinho.mg.gov.br.

DOMBRUMAD INHO

Os valores acima representam o valor original da dívida e incidira juros de mora 1% (conf. Art. 24 Lei 940/97) ao mês e multa de 2% (conf. CTM) ao mês a partir da data de ocorrência do fato gerador e emissão do documento fiscal, de acordo com legislação em vigor.

CONTRIBUINTE OU REPRESENTANTE LEGAL DATA ASSINATURA

AGENTE FISCAL MATRICULA ASSINATURA

Emerson Albino da Silva 2951

LOCAL DATA HORA

PREFEITURA DE BRUMADINHOSECRETARIA MUNICIPAL DE FAZENDA

NLDF- Notificação de Lançamento de Debito Fiscal Nº 023/2014

Departamento de Arrecadação e Fiscalização

DATA 07/11/2014 Proc:134/14

CON

TRIB

UIN

TE

NOME OU RAZÃO SOCIALMineral do Brasil Ltda

ENDEREÇO (RUA, AV, PRAÇA, ETC) Estrada do Tejuco NÙMERO -SN COMPLEMENTO

BAIRRO/DISTRITO - Tejuco MUNICÍPIO - Brumadinho U.F. MG CEP 35.460.000 FONE xxxxxxx

CNPJ/CPF 17.246.638/0002-90 INSCRIÇÃO MUNICIPAL 1055

NOTIFICAÇÃO

Notificamos o contribuinte acima qualificado do lançamento do crédito tributário, resultante da apuração de imposto não recolhido, ficando o contribuinte ciente desta notificação de lançamento o intimamos a recolher a importância devida ou apresentar “reclamação” dentro do prazo de 20 dias a contar da data de ciência desta notificação.Notifico ainda o contribuinte para que tome providências com relação às obrigações acessórias e principais previstas no Decreto 096/2012 e Lei Complementar 045/2005, sob penas previstas na Lei 1771/10 .Tomadores: Conforme descrição dos CNPJs e Livro Fiscal Serviços Tomados Mensais.Exercício: 2013

DEMONSTRATIVO DO CREDITO TRIBUTARIO

RECEITA TRIBUTÁVEL / ISSQN TOTAL

Notas Fiscais/Mês Valor Total (R$) Alíquota % Enquadramento CNPJ Tomadores Valor a recolher R$

298 -1/NFE/Set/13299 -1/NFE/Set/1312 -1/NFE/Set/1379 -1/NFE/Set/1380-1/NFE/Set/1314 -1/NFE/Set/1352 -1/NFE/Set/1312-1/NFE/Set/1331-1/NFE/Set/1332-1/NFE/Set/1313 -1/NFE/Set/1312-1/NFE/Set/1317-1/NFE/Set/1309-1/NFE/Set/1320-1/NFE/Set/1312-1/NFE/Set/1328-1/NFE/Set/1305-1/NFE/Out/13328-/NFE/Out/1364-1/NFE/Out/1316-1/NFE/Out/1301-1/NFE/Out/1321-1/NFE/Out/1327-1/NFE/Out/1313-1/NFE/Out/1310-1/NFE/Out/1313-1/NFE/Out/1318-1/NFE/Out/1358-1/NFE/Out/1329-1/NFE/Out/1302-1/NFE/Out/1313-1/NFE/Out/1314-1/NFE/Out/1372-1/NFE/Nov/13347-1/NFE/Nov/13687-1NFE/Nov/1337 - 1/NFE/Nov/1338-1/NFE/Nov/1320-1/NFE/Nov/1303-1/NFE/Nov/1314-1/NFE/Nov/1324-1/NFE/Nov/1314-1/NFE/Nov/1315-1/NFE/Nov/1314-1/NFE/Nov/1311-1/NFE/Nov/1319-1/NFE/Nov/1314-1/NFE/Nov/1330-1/NFE/Nov/13

R$ 800,00R$ 1.450,00R$ 59.300,00R$ 600,00R$ 3.550,00R$ 46.637,47R$ 2.840,00R$ 20.741,11R$ 13.474,00R$ 90.423,98 R$ 12.000,00R$ 44.025,54R$ 58.330,03R$ 32.511,74R$ 8.758,69 R$ 63.307,23R$ 80.554,29R$ 27.301,59R$ 2.250,00R$ 70,00R$ 18.337,09R$ 144.645,80R$ 8.939,35R$ 120,00R$ 17.427,23R$ 30746,97R$ 48.499,90R$ 49.397,64R$ 660,00R$ 67.576,65R$ 12.840,80R$ 54.245,09R$ 34.024,00R$ 240,00R$ 2.250,00R$ 2.043,00R$ 13.064,00R$ 83.258,52R$ 26.764,29R$ 9.873,24R$ 41.410,13R$ 8.657,95R$ 15.928,42R$ 12.000,00R$ 44.178,56R$ 24.851,47R$ 36.443,57R$ 6.670,00R$ 55.593,99

3,50% - 3.053,50% - 3,052% - 7.012% - 25.012% - 25.015% - 20.032,79%- 1.072,79% - 16.012,79% - 16.012,79% - 16.012,79% - 7.013,50% - 16.013,50% - 16.013,50% - 16.012% - 16.013,84% - 16.014,23% - 16.012% - 16.013,50% - 7.132% -14.015% - 20.032% - 17.052% - 16.012,79% - 14.012% - 16.013,50% - 16.013,50% - 16.013,50% - 16.013,50% - 1.074,23% - 16.012% - 16.013,84% -16.012% - 7.012% - 14.013,50% - 7.133,50% - 14.012.79% - 16.012,79% - 16.015% -20.032% - 16.013,50% - 16.012% - 16.012% - 16.012% - 7.013,84% - 16.013,50% - 16.013,50% - 16.012% - 14.014,23% - 16.01

10.917.498/0001-0510.917.498/0001-0503.530.674/0001-9608.745.319/0001-5808.745.319/0001-5806.202.242/0001-4408.881.119/0001-2213.261.793/0001-4406.862.768/0001-5006.862.768/0001-5003.530.674/0001-9606.963.162/0001-0108.223.123/0001-0103.931.047/0001-6719.995.042/0001-3808.211.040/0001-9403.844.637/0001-5211.977.417/0001-2510.917.498/0001-0501.301.979/0001-0906.202.242/0001-4400.564.091/0001-9819.995.042/0001-3808.098.047/0001-4113.261.793/0001-4403.931.047/0001-6706.963.162/0001-0108.223.123/0001-0108.881.119/0001-2203.844.637/0001-5208.282.557/0001-7408.211.040/0001-9403.530.674/0001-9601.301.979/0001-0910.917.498/0001-0501.653.332/0001-3806.862.768/0001-5006.862.768/0001-5006.202.242/0001-4408.282.557/0001-7406.963.162/0001-0119.995.042/0001-3813.261.793/0001-4403.530.674/0001-9608.211.040/0001-9403.931.047/0001-67 08.223.123/0001-0103.344.061/0001-6403.844.637/0001-52

R$ 28,00R$ 50,75R$ 1.186,00R$ 12,00R$ 71,00R$ 2.331,87R$ 79,24R$ 578,68R$ 375,92R$ 2.522,83R$ 334,80R$ 1.540,89R$ 2.041,55R$ 1.137,91R$ 175,17R$ 2.431,00R$ 3.407,45R$ 546,03R$ 78,75R$ 1,40R$ 916,85R$ 2.892,92R$ 178,79R$ 3,35R$ 348,54R$ 1.076,14R$ 1.697,50R$ 1.728,92R$ 23,10R$ 2.858,49R$ 256,82R$ 2.083,01R$ 680,48R$ 4,80R$ 78,75R$ 71,51R$ 364,49R$ 2.322,91R$ 1.338,21R$ 197,46R$ 1.449,35R$ 173,16R$ 318,57R$ 240,00R$ 1.696,46R$ 869,80R$ 1.275,52R$ 133,40R$ 2.351,63

Espécie do Tributo: ISSQNEnquadramento dos Serviços: Descritos, Lei C. 116/2003.Alíquota: Descritas. R$

46.

562,

17Va

lor d

o im

post

o

OBSERVAÇÃO

Brumadinho, 24 de novembro de 2014 Página 10 de 17Diário Oficial de Brumadinho - Edição 318

"Este documento está assinado digitalmente nos termos da Lei 11.419/2006 e MP 2.200-2/2001. A assinatura digital constitui uma forma de encriptação eletrônica do documento. Os métodos criptográficos adotados pela Prefei-tura de Brumadinho impedem que a assinatura eletrônica seja falsificada, ou que os dados do documento sejam adulterados ou copiados, tornando-os invioláveis. Portanto, encontram-se garantidas, pela assinatura digital, a autenticidade e a inviolabilidade de todos os dados do presente DIÁRIO OFICIAL DE BRUMADINHO - MG." Para outras informações www.brumadinho.mg.gov.br.

DOMBRUMAD INHO

Os valores acima representam o valor original da dívida e incidira juros de mora 1% (conf. Art. 24 Lei 940/97) ao mês e multa de 2% (conf. CTM) ao mês a partir da data de ocorrência do fato gerador e emissão do documento fiscal, de acordo com legislação em vigor.

CONTRIBUINTE OU REPRESENTANTE LEGAL DATA ASSINATURA

AGENTE FISCAL MATRICULA ASSINATURA

Emerson Albino da Silva 2951

LOCAL DATA HORA

PREFEITURA DE BRUMADINHOSECRETARIA MUNICIPAL DE FAZENDA

NLDF- Notificação de Lançamento de Debito Fiscal Nº 023/2014

Departamento de Arrecadação e Fiscalização

DATA 07/11/2014 Proc:134/14

CON

TRIB

UIN

TE

NOME OU RAZÃO SOCIALMineral do Brasil Ltda

ENDEREÇO (RUA, AV, PRAÇA, ETC)Estrada do Tejuco

NÙMEROSN

COMPLEMENTO

BAIRRO/DISTRITO - Tejuco MUNICÍPIO - Brumadinho U.F.- MG CEP - 35.460.000 FONE xxxxxxx

CNPJ/CPF 17.246.638/0002-90 INSCRIÇÃO MUNICIPAL - 1055

NOTIFICAÇÃO

Notificamos o contribuinte acima qualificado do lançamento do crédito tributário, resultante da apuração de imposto não recolhido, ficando o contribuinte ciente desta notificação de lançamento o intimamos a recolher a importância devida ou apresentar “reclamação” dentro do prazo de 20 dias a contar da data de ciência desta notificação.Notifico ainda o contribuinte para que tome providências com relação às obrigações acessórias e principais previstas no Decreto 096/2012 e Lei Complementar 045/2005, sob penas previstas na Lei 1771/10 .Tomadores: Conforme descrição dos CNPJs e Livro Fiscal Serviços Tomados Mensais.Exercício: 2013

DEMONSTRATIVO DO CREDITO TRIBUTARIO

RECEITA TRIBUTÁVEL / ISSQN TOTAL

Notas Fiscais/Mês Valor Total (R$) Alíquota % Enquadramento CNPJ Tomadores Valor a recolher R$

06-1/NFE/Dez/1384-1/NFE/Dez/13367 -1/NFE/Dez/1331-1/NFE/Dez/1322-1/NFE/Dez/1304-1/NFE/Dez/1365-1/NFE/Dez/1316-1/NFE/Dez/13792-1/NFE/Dez/1315-1/NFE/Dez/1317-1/NFE/Dez/1326-1/NFE/Dez/13102-1/NFE/Dez/1312-1/NFE/Dez/1320-1/NFE/Dez/1331-1/NFE/Dez/1315-1/NFE/Dez/1315-1/NFE/Dez/1397-1/NFE/Dez/13

R$ 23.430,50R$ 155,00R$ 2.250,00R$ 323,00R$ 20.959,47R$ 8.888,60R$ 2.210,00R$ 6.175,00R$ 160,00R$ 15.811,66 R$ 12.000,00R$ 8.253,55R$ 150,00R$ 12.966,56R$ 25.109,24 R$ 47.225,01R$ 33.108,59R$ 37.874,21R$ 110,00

2% - 16.012% - 14.013,50% - 7.132,79% - 14.015% - 20.032% - 16.013,50%- 1.075% - 7.103,50% - 14.012% - 16.015% - 7.102,79% - 16.012% - 25.013,50% - 16.013,50% - 16.014,23% - 16.013,50% - 16.013,84% - 16.012% - 14.01

11.977.417/0001-2501.301.979/0001-0910.917.498/00010508.098.047/0001-4106.202.242/0001-4408.282.557/0001-7408.881.119/0001-2203.530.674/0001-9601.653.332/0001-3813.261.793/0001-4403.530.674/0001-9619.995.042/0001-3808.745.319/0001-5803.931.047/0001-6708.223.123/0001-0103.844.637/0001-5206.963.162/0001-0108.211.040/0001-9401.301.979/0001-09

R$ 468,61R$ 3,10R$ 78,75R$ 9,01R$ 1.047,97R$ 177,77R$ 77,35R$ 308,75R$ 5,60R$ 316,23R$ 600,00R$ 230,27R$ 3,00R$ 453,83R$ 878,82R$ 1.997,62R$ 1.158,80R$ 1.454,37R$ 2,20

Espécie do Tributo: ISSQNEnquadramento dos Serviços: Descritos, Lei C. 116/2003.Alíquota: Descritas. R$

9.2

72,0

5Va

lor d

o im

post

o

OBSERVAÇÃO

Os valores acima representam o valor original da dívida e incidira juros de mora 1% (conf. Art. 24 Lei 940/97) ao mês e multa de 2% (conf. CTM) ao mês a partir da data de ocorrência do fato gerador e emissão do documento fiscal, de acordo com legislação em vigor.

CONTRIBUINTE OU REPRESENTANTE LEGAL DATA ASSINATURA

AGENTE FISCAL MATRICULA ASSINATURA

Emerson Albino da Silva 2951

LOCAL DATA HORA

Brumadinho, 24 de novembro de 2014 Página 11 de 17Diário Oficial de Brumadinho - Edição 318

"Este documento está assinado digitalmente nos termos da Lei 11.419/2006 e MP 2.200-2/2001. A assinatura digital constitui uma forma de encriptação eletrônica do documento. Os métodos criptográficos adotados pela Prefei-tura de Brumadinho impedem que a assinatura eletrônica seja falsificada, ou que os dados do documento sejam adulterados ou copiados, tornando-os invioláveis. Portanto, encontram-se garantidas, pela assinatura digital, a autenticidade e a inviolabilidade de todos os dados do presente DIÁRIO OFICIAL DE BRUMADINHO - MG." Para outras informações www.brumadinho.mg.gov.br.

DOMBRUMAD INHO

PREFEITURA DE BRUMADINHOSECRETARIA MUNICIPAL DE FAZENDA

NLDF- Notificação de Lançamento de Debito Fiscal Nº 023/2014

Departamento de Arrecadação e Fiscalização

DATA 07/11/2014 Proc:134/14

CON

TRIB

UIN

TE

NOME OU RAZÃO SOCIALMineral do Brasil Ltda

ENDEREÇO (RUA, AV, PRAÇA, ETC) Estrada do Tejuco NÙMERO - SN COMPLEMENTO

BAIRRO/DISTRITO Tejuco MUNICÍPIO Brumadinho U.F. MG CEP 35.460.000 FONE xxxxxxx

CNPJ/CPF 17.246.638/0002-90 INSCRIÇÃO MUNICIPAL 1055

NOTIFICAÇÃO

Notificamos o contribuinte acima qualificado do lançamento do crédito tributário, resultante da apuração de imposto não recolhido, ficando o contribuinte ciente desta notificação de lançamento o intimamos a recolher a importância devida ou apresentar “reclamação” dentro do prazo de 20 dias a contar da data de ciência desta notificação.Notifico ainda o contribuinte para que tome providências com relação às obrigações acessórias e principais previstas no Decreto 096/2012 e Lei Complementar 045/2005, sob penas previstas na Lei 1771/10 .Tomadores: Conforme descrição dos CNPJs e Livro Fiscal Serviços Tomados Mensais.Exercício: 2013

DEMONSTRATIVO DO CREDITO TRIBUTARIO

RECEITA TRIBUTÁVEL / ISSQN TOTAL

Notas Fiscais/Mês Valor Total (R$) Alíquota % Enquadramento CNPJ Tomadores Valor a recolher R$

04 -1/NFE/Jan/1304 -1/NFE/Jan/1309 -1/NFE/Jan/1301 -1/NFE/Jan/1303- 1/NFE/Jan/1302- 1/NFE/Jan/1317- 1/NFE/Jan/1304- 1/NFE/Jan/13152-1/NFE/Fev/1317 -1/NFE/Fev/1318-1/NFE/Fev/1310 -1/NFE/Fev/1304 -1/NFE/Fev/1305 -1/NFE/Fev/1305 -1/NFE/Fev/1308 -1/NFE/Fev/1310 -1/NFE/Fev/1318 -1/NFE/Fev/1302 -1/NFE/Fev/1303 -1/NFE/Fev/1305 -1/NFE/Fev/1302 -1/NFE/Fev/1306 -1/NFE/Fev/13174-1/NFE/Mar/1306 -1/NFE/Mar/1316 -1/NFE/Mar/1306 -1/NFE/Mar/1311 -1/NFE/Mar/1303 -1/NFE/Mar/1306 -1/NFE/Mar/1306 -1/NFE/Mar/13550-1/NFE/Mar/1307 -1/NFE/Mar/1319 -1/NFE/Mar/13194-1/NFE/Abr/1305 -1NFE/Abr/1306 -1/NFE/Abr/1307 -1/NFE/Abr/13232-1/NFE/Abr/1323 -1/NFE/Abr/1310 -1/NFE/Abr/1307 -1/NFE/Abr/1303 -1/NFE/Abr/1307 -1/NFE/Abr/1310 -1/NFE/Abr/1307 -1/NFE/Abr/1312 -1/NFE/Abr/1323 -1/NFE/Abr/1324 -1/NFE/Abr/1337 -1/NFE/Abr/1322 -1/NFE/Abr/1304 -1/NFE/Abr/13

R$ 15.098,88R$ 41.096,30R$ 28.189,57R$ 19.148,94R$ 24.000,00R$ 8.552,29R$ 55.321,15R$ 50.993,87R$ 3.025,00R$ 11.644,00 R$ 71.603,70R$ 12.880,53R$ 9.596,00R$ 13.661,30R$ 36.623,31 R$ 1.680,00R$ 34.529,08R$ 58.510,79R$ 15.249,02R$ 11.432,26R$ 39.597,75R$ 17.336,77R$ 240,00R$ 2.250,00R$ 11.514,44R$ 4.063,00R$ 14.179,81R$ 34.597,59R$ 19.477,35R$ 39.403,98R$ 45.596,68R$ 1.789,47R$ 78,00R$ 60.748,54R$ 2.250,00R$ 21.867,00R$ 12.000,00R$ 3.500,00R$ 500,00R$ 1.640,00R$ 3.689,00R$ 49.243,22R$ 20.685,00R$ 15.614,37R$ 11.629,42R$ 54.622,30R$ 37.873,02R$ 11.972,00R$ 64.201,68R$ 630,00R$ 61.022,29R$ 22.348,07

2% - 16.012% - 16.01 2% - 16.013,84% - 16,012,79% - 7.012% - 16.012,79%- 16.012% - 16.013,87% - 7,132% - 16.012% - 16.012% - 16.012,79% - 17.052% - 16.012% - 16.012% - 31.012% - 16.012,79% - 16.013,50% - 16.012% - 16.012% - 16.012% - 16.012,79% - 14.013,87% - 7.132% - 16.013,50% - 1.072% - 16.012% - 16.013,84% - 16.012% - 16.012% - 16.015% - 11.042,79% - 14.012,79% - 16.013,84% - 7.132,79% - 17.052,79% - 7.015% - 7.202,79% -14.013,50% - 1.072% - 13.052% - 16.012% - 16.012% - 16.012% - 16.012% - 16.012% - 16.012% - 16.012% - 16.012% - 12,603,87% - 16,013,84% - 16.01

13.261.793/0001-4406.963.162/0001-0108.223.123/0001-0103.931.047/0001-6703.530.674/0001-9619.995.042/0001-3803.844.637/0001-5208.211.040/0001-9410.917.498/0001-0506.862.768/0001-5006.862.768/0001-5010.262.998/0001-5603.530.674/0001-9613.261.793/0001-4406.963.162/0001-0107.939.522/0001-0008.223.123/0001-0103.844.637/0001-5203.931.047/0001-6719.995.042/0001-3808.211.040/0001-9411.977.417/0001-2508.098.047/0001-4110.917.498/0001-0519.995.042/0001-3808.881.119/0001-2213.261.793/0001-4408.223.123/0001-0103.931.047/0001-6706.963.162/0001-0108.211.040/0001-9465.367.971/0001-1008.098.047/0001-4103.844.637/0001-5210.917.498/0001-0503.530.674/0001-9603.530.674/0001-9610.794.131/0001-4101.653.332/0001-3808.881.119/0001-2217.794.821/0001-4006.963.162/0001-0111.977.417/0001-2513.261.793/0001-4419.995.042/0001-3808.211.040/0001-9408.223.123/0001-0106.862.768/0001-5006.862.768/0001-5010.843.612/0001-0803.844.637/0001-5203.931.047/0001-67

R$ 301,98R$ 821,93R$ 563,79R$ 735,32R$ 669,60R$ 171,05R$ 1.543,46R$ 1.019,88R$ 117,07R$ 232,88R$ 1.432,07R$ 257,61R$ 267,73R$ 273,23R$ 732,47R$ 33,60R$ 690,58R$ 1.632,45R$ 533,72R$ 228,65R$ 791,96R$ 346,74R$ 6,70R$ 87,08R$ 230,29R$ 142,21R$ 283,60R$ 691,95R$ 747,93R$ 788,08R$ 911,93R$ 89,47R$ 2,18R$ 1.694,88R$ 86,40R$ 610,08R$ 334,80R$ 175,00R$ 13,95R$ 57,40R$ 73,78R$ 984,86R$ 413,70R$ 312,29R$ 232,59R$ 1.092,45R$ 757,46R$ 239,44R$ 1.284,03R$ 12,60R$ 2.361,56R$ 853,17

Espécie do Tributo: ISSQNEnquadramento dos Serviços: Descritos, Lei C. 116/2003.Alíquota: Descritas. R$

28.

969,

63Va

lor d

o im

post

o

OBSERVAÇÃO

Os valores acima representam o valor original da dívida e incidira juros de mora 1% (conf. Art. 24 Lei 940/97) ao mês e multa de 2% (conf. CTM) ao mês a partir da data de ocorrência do fato gerador e emissão do documento fiscal, de acordo com legislação em vigor.

CONTRIBUINTE OU REPRESENTANTE LEGAL DATA ASSINATURA

Brumadinho, 24 de novembro de 2014 Página 12 de 17Diário Oficial de Brumadinho - Edição 318

"Este documento está assinado digitalmente nos termos da Lei 11.419/2006 e MP 2.200-2/2001. A assinatura digital constitui uma forma de encriptação eletrônica do documento. Os métodos criptográficos adotados pela Prefei-tura de Brumadinho impedem que a assinatura eletrônica seja falsificada, ou que os dados do documento sejam adulterados ou copiados, tornando-os invioláveis. Portanto, encontram-se garantidas, pela assinatura digital, a autenticidade e a inviolabilidade de todos os dados do presente DIÁRIO OFICIAL DE BRUMADINHO - MG." Para outras informações www.brumadinho.mg.gov.br.

DOMBRUMAD INHO

AGENTE FISCAL MATRICULA ASSINATURA

Emerson Albino da Silva 2951

LOCAL DATA HORA

PREFEITURA DE BRUMADINHOSECRETARIA MUNICIPAL DE FAZENDA

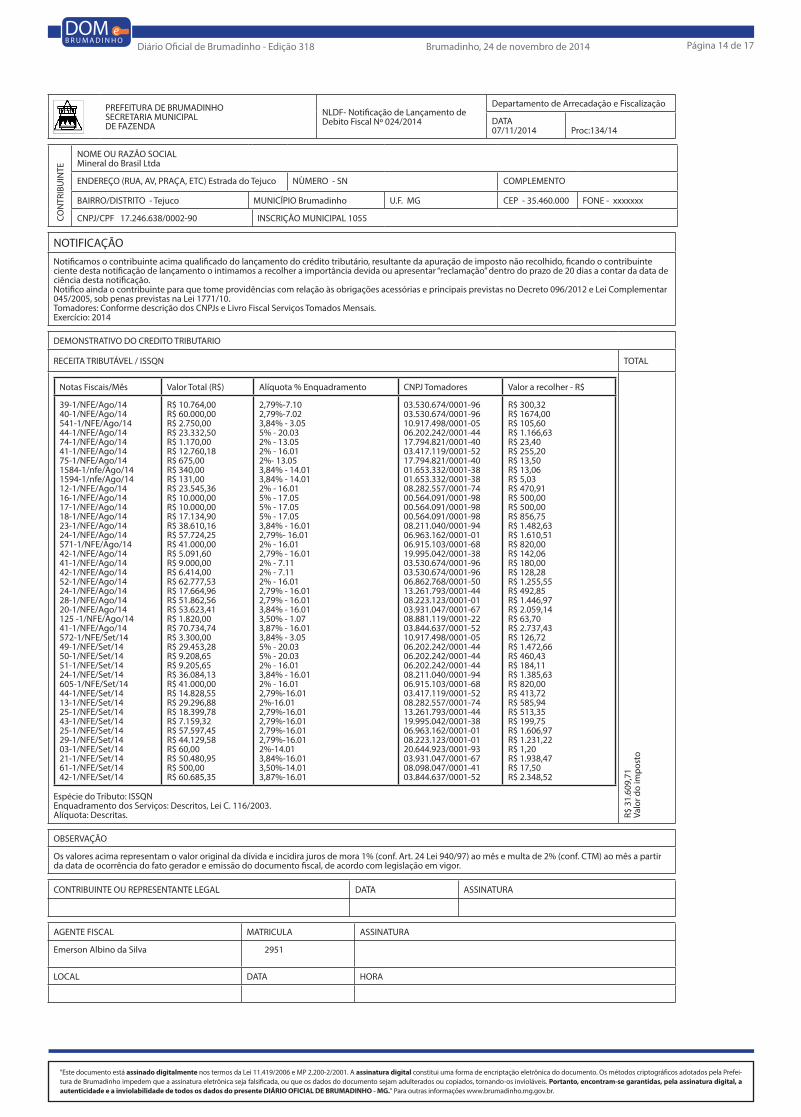

NLDF- Notificação de Lançamento de Debito Fiscal Nº 024/2014

Departamento de Arrecadação e Fiscalização

DATA07/11/2014 Proc:134/14

CON

TRIB

UIN

TE

NOME OU RAZÃO SOCIALMineral do Brasil Ltda

ENDEREÇO (RUA, AV, PRAÇA, ETC) Estrada do Tejuco NÙMERO - SN COMPLEMENTO

BAIRRO/DISTRITO Tejuco MUNICÍPIO Brumadinho U.F. MG CEP 35.460.000 FONExxxxxxx

CNPJ/CPF 17.246.638/0002-90 INSCRIÇÃO MUNICIPAL 1055

NOTIFICAÇÃO

Notificamos o contribuinte acima qualificado do lançamento do crédito tributário, resultante da apuração de imposto não recolhido, ficando o contribuinte ciente desta notificação de lançamento o intimamos a recolher a importância devida ou apresentar “reclamação” dentro do prazo de 20 dias a contar da data de ciência desta notificação.Notifico ainda o contribuinte para que tome providências com relação às obrigações acessórias e principais previstas no Decreto 096/2012 e Lei Complementar 045/2005, sob penas previstas na Lei 1771/10 .Tomadores: Conforme descrição dos CNPJs e Livro Fiscal Serviços Tomados Mensais.Exercício: 2014

DEMONSTRATIVO DO CREDITO TRIBUTARIO

RECEITA TRIBUTÁVEL / ISSQN TOTAL

Notas Fiscais/Mês Valor Total (R$) Alíquota % Enquadramento CNPJ Tomadores Valor a recolher R$

460 -1/NFE/Abr/1418-1/NFE/Abr/1434-1/NFE/Abr/1422-1/NFE/Abr/14464-1/NFE/Abr/1408-1/NFE/Abr/1419-1/NFE/Abr/1420-1/NFE/Abr/1424-1/NFE/Abr/1434-1/NFE/Abr/1419-1/NFE/Abr/1493-1/NFE/Abr/1416-1/NFE/Abr/1423-1/NFE/Abr/1424-1/NFE/Abr/1436-1/NFE/Abr/14486 -1/NFE/Mai/1436-1/NFE/Mai/1467-1/NFE/Mai/1454-1/NFE/Mai/1449-1/NFE/Mai/14138 -1/NFE/Mai/14487 -1/NFE/Mai/1436-1/NFE/Mai/1421-1/NFE/Mai/1420-1/NFE/Mai/1425-1/NFE/Mai/1417-1/NFE/Mai/1420-1/NFE/Mai/1437-1/NFE/Mai/1447-1/NFE/Mai/14

R$ 2.250,00R$ 34.354,74R$ 19.773,72R$ 12.000,00R$ 41.000,00R$ 15.933,88R$ 43.480,19R$ 17.388,66R$ 43.411,45R$ 9.961,81 R$ 44.554,71R$ 2.325,00R$ 11.096,93R$ 7.130,00R$ 1.622,00 R$ 67.324,22R$ 2.600,00R$ 17.442,00R$ 30,00R$ 2.475,00R$ 300,00R$ 240,00R$ 41.000,00R$ 9.388,71R$ 18.622,32R$ 49.376,69R$ 50.850,29R$ 18.732,57R$ 43.161,92R$ 85.513,85R$ 72.917,69

3,84%-3.053,84%-16.015% - 20.035% - 7.102% - 16.012% - 16.013,50%- 16.012,79% - 16.013,50% - 16.012,79% - 16.013,84% - 16.013,50% - 1.073,50% - 16.015% - 7.025% - 7.103,87% - 16.013,50% - 7.095% - 20.032% - 14.012% - 13.052,79% - 14.012% - 14.012% - 16.012,79% - 16.012,79% - 16.012,79% - 16.012,79% - 16.013,50% - 16.013,84% - 16.013,87% - 16.012% - 16.01

10.917.498/0001-0508.211.040/0001-9406.202.242/0001-4403.530.674/0001-9606.915.103/0001-6808.282.557/0001-7406.983.162/0001-0113.261.793/0001-4408.223.123/0001-0119.995.042/0001-3808.211.040/0001-9408.881.119/0001-2203.931.047/0001-6703.530.674/0001-9603.530.674/0001-9603.844.637/0001-5210.917.498/0001-0506.202.242/0001-4411.724.790/0001-7417.794.821/0001-4008.098.047/0001-4101.301.979/0001-0906.915.103/0001-6819.995.042/0001-3813.261.793/0001-4406.963.162/0001-0108.223.123/0001-0103.931.047/0001-5708.211.040/0001-9403.844.637/0001-5206.862.768/0001-50

R$ 86,40R$ 1.319,22R$ 988,69R$ 600,00R$ 820,00R$ 318,68R$ 1.521,81R$ 485,14R$ 1.519,40R$ 277,93R$ 1.710,90R$ 81,38R$ 388,39R$ 356,50R$ 81,10R$ 2.605,45R$ 91,00R$ 872,10R$ 0,60R$ 49,50R$ 8,37R$ 4,80R$ 820,00R$ 261,95R$ 519,56R$ 1.377,61R$ 1.418,72R$ 655,64R$ 1.657,42R$ 3.309,39R$ 1.458,35

Espécie do Tributo: ISSQNEnquadramento dos Serviços: Descritos, Lei C. 116/2003.Alíquota: Descritas. R$

25.

666,

00Va

lor d

o im

post

o

OBSERVAÇÃO

Os valores acima representam o valor original da dívida e incidira juros de mora 1% (conf. Art. 24 Lei 940/97) ao mês e multa de 2% (conf. CTM) ao mês a partir da data de ocorrência do fato gerador e emissão do documento fiscal, de acordo com legislação em vigor.

CONTRIBUINTE OU REPRESENTANTE LEGAL DATA ASSINATURA

AGENTE FISCAL MATRICULA ASSINATURA

Emerson Albino da Silva 2951

LOCAL DATA HORA

Brumadinho, 24 de novembro de 2014 Página 13 de 17Diário Oficial de Brumadinho - Edição 318

"Este documento está assinado digitalmente nos termos da Lei 11.419/2006 e MP 2.200-2/2001. A assinatura digital constitui uma forma de encriptação eletrônica do documento. Os métodos criptográficos adotados pela Prefei-tura de Brumadinho impedem que a assinatura eletrônica seja falsificada, ou que os dados do documento sejam adulterados ou copiados, tornando-os invioláveis. Portanto, encontram-se garantidas, pela assinatura digital, a autenticidade e a inviolabilidade de todos os dados do presente DIÁRIO OFICIAL DE BRUMADINHO - MG." Para outras informações www.brumadinho.mg.gov.br.

DOMBRUMAD INHO

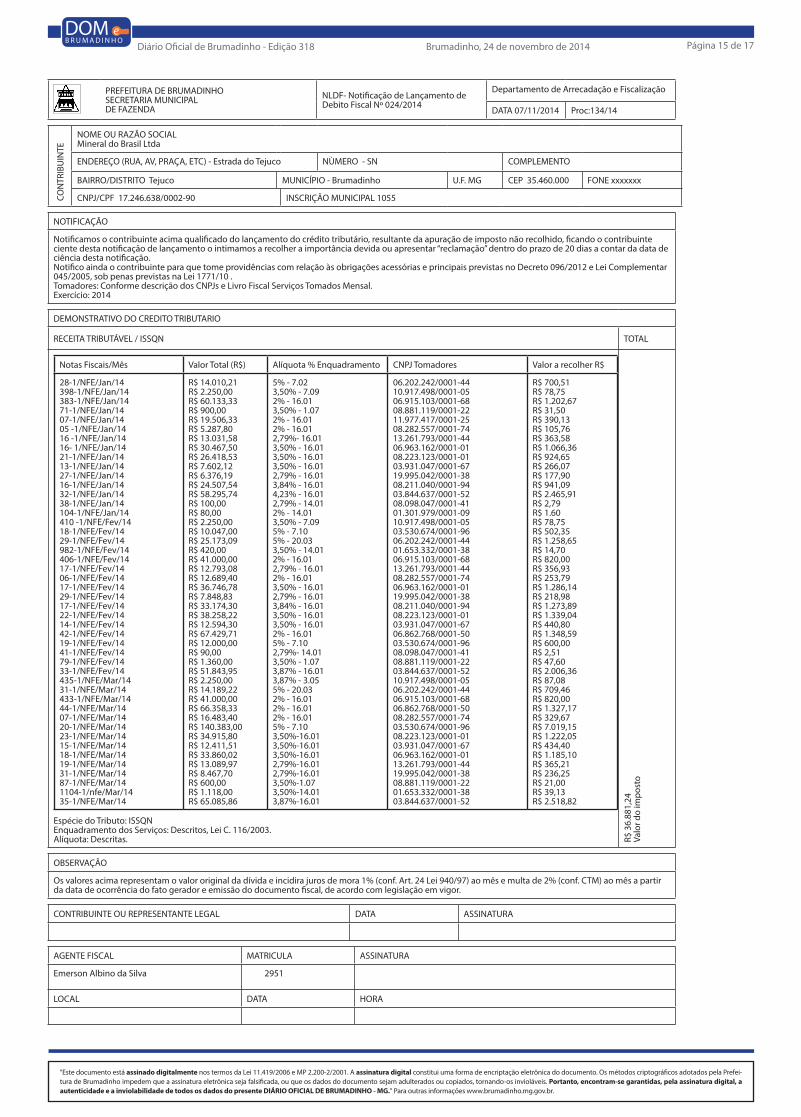

PREFEITURA DE BRUMADINHOSECRETARIA MUNICIPAL DE FAZENDA

NLDF- Notificação de Lançamento de Debito Fiscal Nº 024/2014

Departamento de Arrecadação e Fiscalização

DATA07/11/2014 Proc:134/14

CON

TRIB

UIN

TE

NOME OU RAZÃO SOCIALMineral do Brasil Ltda

ENDEREÇO (RUA, AV, PRAÇA, ETC) Estrada do Tejuco NÙMERO - SN COMPLEMENTO

BAIRRO/DISTRITO - Tejuco MUNICÍPIO - Brumadinho U.F. - MG CEP - 35.460.000 FONE - xxxxxxx

CNPJ/CPF 17.246.638/0002-90 INSCRIÇÃO MUNICIPAL 1055

NOTIFICAÇÃO

Notificamos o contribuinte acima qualificado do lançamento do crédito tributário, resultante da apuração de imposto não recolhido, ficando o contribuinte ciente desta notificação de lançamento o intimamos a recolher a importância devida ou apresentar “reclamação” dentro do prazo de 20 dias a contar da data de ciência desta notificação.Notifico ainda o contribuinte para que tome providências com relação às obrigações acessórias e principais previstas no Decreto 096/2012 e Lei Complementar 045/2005, sob penas previstas na Lei 1771/10.Tomadores: Conforme descrição dos CNPJs e Livro Fiscal Serviços Tomados Mensais.Exercício: 2014

DEMONSTRATIVO DO CREDITO TRIBUTARIO

RECEITA TRIBUTÁVEL / ISSQN TOTAL

Notas Fiscais/Mês Valor Total (R$) Alíquota % Enquadramento CNPJ Tomadores Valor a recolher R$

52-1/NFE/Jun/14147-1/NFE/Jun/14500-1/NFE/Jun/1409-1/NFE/Jun/1438-1/NFE/Jun/141365-1/nfe/Jun/1442-1/NFE/Jun/14103-1/NFE/Jun/1408-1/NFE/Jun/1405-1/NFE/Jun/1469-1/NFE/Jun/1406-1/NFE/Jun/1464-1/NFE/Jun/1422-1/NFE/Jun/14518-1/NFE/Jun/1427-1/NFE/Jun/1437-1/NFE/Jun/1410-1/NFE/Jun/1421-1/NFE/Jun/1426-1/NFE/Jun/1418-1/NFE/Jun/1428-1/NFE/Jun/1421-1/NFE/Jun/1438-1/NFE/Jun/14154-1/NFE/Jun/14519-1/NFE/Jul/1440-1/NFE/Jul/1407-1/NFE/Jul/14111-1/NFE/Jul/1409-1/NFE/Jul/1411-1/NFE/Jul/1438-1/NFE/Jul/1449-1/NFE/Jul/14545-1/NFE/Jul/1422-1/NFE/Jul/1423-1/NFE/Jul/1423-1/NFE/Jul/1440-1/NFE/Jul/1427-1/NFE/Jul/14160-1/NFE/Jul/1410-1/NFE/Jul/1411-1/NFE/Jul/1409-1/NFE/Jul/1419-1/NFE/Jul/14163-1/NFE/Jul/1440-1/NFE/Jul/1456-1/NFE/Jul/14

R$ 150,00R$ 120,00R$ 2.750,00R$ 13.581,96R$ 24.545,79R$ 665,00R$ 2.420,00R$ 1.930,00R$ 48.381,00R$ 8.336,50 R$ 600,00R$ 12.230,62R$ 721,00R$ 19.116,35R$ 41.000,00 R$ 35.000,00R$ 10.436,59R$ 16.815,32R$ 53.431,86R$ 51.764,97R$ 31.141,79R$ 15.000,00R$ 58.601,54R$ 96.170,21R$ 120,00R$ 2.750,00R$ 28.176,48R$ 10.000,00R$ 240,00R$ 10.000,00R$ 25.851,64R$ 30.944,00R$ 81.725,82R$ 41.290,00R$ 60.470,97R$ 22.343,61R$ 74.220,69R$ 7.580,98R$ 61.281,80R$ 120,00R$ 8.333,40R$ 17.134,90R$ 37.827,30R$ 63.853,72R$ 130,00R$ 71.981,13R$ 30,00

2,79%-14.012%-14.013,84% - 3.052% - 16.015% - 20.033,50% - 14.012%- 14.013,50% - 1.072% - 16.012,79% - 17.052% - 16.012,79% - 17.052% - 13.052,79% - 16.012% - 16.015% - 7.162,79% - 16.012% - 16.012,79% - 16.012,79% - 16.013,50% - 16.015% - 7.103,84% - 16.013,87% - 16.012% - 14.013,84% - 3.055% - 20.032,79% - 17.053,50% - 1.072,79% - 17.052% - 16.012,79%-7.162%-16.012%-16.013,84%-16.012,79%-16.012,79%-16.012,79%-16.012,79%-16.012%-14.012,79%-17.052,79%-17.052%-16.013,50%-16.012%-14.013,87%-16.013,50%-14.01

08.098.047/0001-4101.301.979/0001-0910.917.498/0001-0508.282.557/0001-7406.202.242/0001-4401.653.332/0001-3803.344.061/0001-6408.881.119/0001-2211.977.417/0001-2500.564.091/0001-9811.724.790/0001-7400.564.091/0001-9817.794.821/0001-4013.261.793/0001-4406.915.103/0001-6803.530.674/0001-9619.995.042/0001.3808.282.557/0001-7406.963.162/0001-0108.223.123/0001-0103.931.047/0001-6703.530.674/0001-9608.211.040/0001-9403.844.637/0001-5201.301.979/0001-0910.917.498/0001-0506.202.242/0001-4400.564.091/0001-9808.881.119/0001-2200.564.091/0001-9808.282.557/0001-7403.530.674/0001-9606.862.768/0001-5006.915.103/0001-6808.211.040/0001-9413.261.793/0001-4406.963.162/0001-0119.995.042/0001-3808.223.123/0001-0101.301.979/0001-0900.564.091/0001-9800.564.091/0001-9811.977.417/0001-2503.931.047/0001-6701.301.979/0001-0903.844.637/0001-5208.098.047/0001-41

R$ 4,19R$ 2,40R$ 105,60R$ 271,64R$ 1.227,29R$ 23,28R$ 48,40R$ 67,55R$ 967,62R$ 232,59R$ 12,00R$ 341,23R$ 14,42R$ 533,35R$ 820,00R$ 1.750,00R$ 291,18R$ 336,31R$ 1.490,75R$ 1.444,24R$ 1.089,96R$ 750,00R$ 2.250,30R$ 3.721,79R$ 2,40R$ 105,60R$ 1.408,82R$ 279,00R$ 8,40R$ 279,00R$ 517,03R$ 863,34R$ 1.634,52R$ 825,80R$ 2.322,09R$ 623,39R$ 2.070,76R$ 211,51R$ 1.709,76R$ 2,40R$ 232,50R$ 478,06R$ 756,55R$ 2.234,88R$ 2,60R$ 2.785,67R$ 1,05

Espécie do Tributo: ISSQNEnquadramento dos Serviços: Descritos, Lei C. 116/2003.Alíquota: Descritas. R$

37.

151,

22Va

lor d

o im

post

o

OBSERVAÇÃO

Os valores acima representam o valor original da dívida e incidira juros de mora 1% (conf. Art. 24 Lei 940/97) ao mês e multa de 2% (conf. CTM) ao mês a partir da data de ocorrência do fato gerador e emissão do documento fiscal, de acordo com legislação em vigor.

CONTRIBUINTE OU REPRESENTANTE LEGAL DATA ASSINATURA

AGENTE FISCAL MATRICULA ASSINATURA

Emerson Albino da Silva 2951

LOCAL DATA HORA

Brumadinho, 24 de novembro de 2014 Página 14 de 17Diário Oficial de Brumadinho - Edição 318

"Este documento está assinado digitalmente nos termos da Lei 11.419/2006 e MP 2.200-2/2001. A assinatura digital constitui uma forma de encriptação eletrônica do documento. Os métodos criptográficos adotados pela Prefei-tura de Brumadinho impedem que a assinatura eletrônica seja falsificada, ou que os dados do documento sejam adulterados ou copiados, tornando-os invioláveis. Portanto, encontram-se garantidas, pela assinatura digital, a autenticidade e a inviolabilidade de todos os dados do presente DIÁRIO OFICIAL DE BRUMADINHO - MG." Para outras informações www.brumadinho.mg.gov.br.

DOMBRUMAD INHO

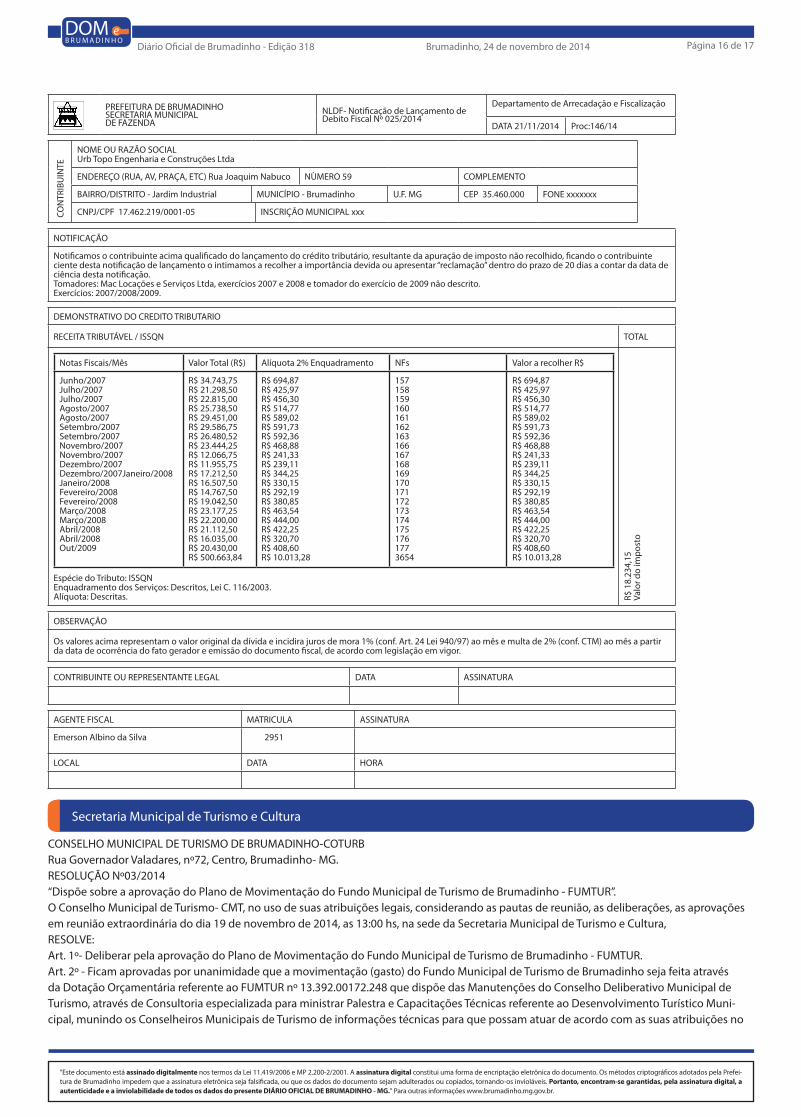

PREFEITURA DE BRUMADINHOSECRETARIA MUNICIPAL DE FAZENDA

NLDF- Notificação de Lançamento de Debito Fiscal Nº 024/2014

Departamento de Arrecadação e Fiscalização

DATA07/11/2014 Proc:134/14

CON

TRIB

UIN

TE

NOME OU RAZÃO SOCIALMineral do Brasil Ltda

ENDEREÇO (RUA, AV, PRAÇA, ETC) Estrada do Tejuco NÙMERO - SN COMPLEMENTO

BAIRRO/DISTRITO - Tejuco MUNICÍPIO Brumadinho U.F. MG CEP - 35.460.000 FONE - xxxxxxx

CNPJ/CPF 17.246.638/0002-90 INSCRIÇÃO MUNICIPAL 1055

NOTIFICAÇÃO Notificamos o contribuinte acima qualificado do lançamento do crédito tributário, resultante da apuração de imposto não recolhido, ficando o contribuinte ciente desta notificação de lançamento o intimamos a recolher a importância devida ou apresentar “reclamação” dentro do prazo de 20 dias a contar da data de ciência desta notificação.Notifico ainda o contribuinte para que tome providências com relação às obrigações acessórias e principais previstas no Decreto 096/2012 e Lei Complementar 045/2005, sob penas previstas na Lei 1771/10.Tomadores: Conforme descrição dos CNPJs e Livro Fiscal Serviços Tomados Mensais.Exercício: 2014

DEMONSTRATIVO DO CREDITO TRIBUTARIO

RECEITA TRIBUTÁVEL / ISSQN TOTAL

Notas Fiscais/Mês Valor Total (R$) Alíquota % Enquadramento CNPJ Tomadores Valor a recolher - R$

39-1/NFE/Ago/1440-1/NFE/Ago/14541-1/NFE/Ago/1444-1/NFE/Ago/1474-1/NFE/Ago/1441-1/NFE/Ago/1475-1/NFE/Ago/141584-1/nfe/Ago/141594-1/nfe/Ago/1412-1/NFE/Ago/1416-1/NFE/Ago/1417-1/NFE/Ago/1418-1/NFE/Ago/1423-1/NFE/Ago/1424-1/NFE/Ago/14571-1/NFE/Ago/1442-1/NFE/Ago/1441-1/NFE/Ago/1442-1/NFE/Ago/1452-1/NFE/Ago/1424-1/NFE/Ago/1428-1/NFE/Ago/1420-1/NFE/Ago/14125 -1/NFE/Ago/1441-1/NFE/Ago/14572-1/NFE/Set/1449-1/NFE/Set/1450-1/NFE/Set/1451-1/NFE/Set/1424-1/NFE/Set/14605-1/NFE/Set/1444-1/NFE/Set/1413-1/NFE/Set/1425-1/NFE/Set/1443-1/NFE/Set/1425-1/NFE/Set/1429-1/NFE/Set/1403-1/NFE/Set/1421-1/NFE/Set/1461-1/NFE/Set/1442-1/NFE/Set/14

R$ 10.764,00R$ 60.000,00R$ 2.750,00R$ 23.332,50R$ 1.170,00R$ 12.760,18R$ 675,00R$ 340,00R$ 131,00R$ 23.545,36 R$ 10.000,00R$ 10.000,00R$ 17.134,90R$ 38.610,16R$ 57.724,25 R$ 41.000,00R$ 5.091,60R$ 9.000,00R$ 6.414,00R$ 62.777,53R$ 17.664,96R$ 51.862,56R$ 53.623,41R$ 1.820,00R$ 70.734,74R$ 3.300,00R$ 29.453,28R$ 9.208,65R$ 9.205,65R$ 36.084,13R$ 41.000,00R$ 14.828,55R$ 29.296,88R$ 18.399,78R$ 7.159,32R$ 57.597,45R$ 44.129,58R$ 60,00R$ 50.480,95R$ 500,00R$ 60.685,35

2,79%-7.102,79%-7.023,84% - 3.055% - 20.032% - 13.052% - 16.012%- 13.053,84% - 14.013,84% - 14.012% - 16.015% - 17.055% - 17.055% - 17.053,84% - 16.012,79%- 16.012% - 16.012,79% - 16.012% - 7.112% - 7.112% - 16.012,79% - 16.012,79% - 16.013,84% - 16.013,50% - 1.073,87% - 16.013,84% - 3.055% - 20.035% - 20.032% - 16.013,84% - 16.012% - 16.012,79%-16.012%-16.012,79%-16.012,79%-16.012,79%-16.012,79%-16.012%-14.013,84%-16.013,50%-14.013,87%-16.01

03.530.674/0001-9603.530.674/0001-9610.917.498/0001-0506.202.242/0001-4417.794.821/0001-4003.417.119/0001-5217.794.821/0001-4001.653.332/0001-3801.653.332/0001-3808.282.557/0001-7400.564.091/0001-9800.564.091/0001-9800.564.091/0001-9808.211.040/0001-9406.963.162/0001-0106.915.103/0001-6819.995.042/0001-3803.530.674/0001-9603.530.674/0001-9606.862.768/0001-5013.261.793/0001-4408.223.123/0001-0103.931.047/0001-6708.881.119/0001-2203.844.637/0001-5210.917.498/0001-0506.202.242/0001-4406.202.242/0001-4406.202.242/0001-4408.211.040/0001-9406.915.103/0001-6803.417.119/0001-5208.282.557/0001-7413.261.793/0001-4419.995.042/0001-3806.963.162/0001-0108.223.123/0001-0120.644.923/0001-9303.931.047/0001-6708.098.047/0001-4103.844.637/0001-52

R$ 300,32R$ 1674,00R$ 105,60R$ 1.166,63R$ 23,40R$ 255,20R$ 13,50R$ 13,06R$ 5,03R$ 470,91R$ 500,00R$ 500,00R$ 856,75R$ 1.482,63R$ 1.610,51R$ 820,00R$ 142,06R$ 180,00R$ 128,28R$ 1.255,55R$ 492,85R$ 1.446,97R$ 2.059,14R$ 63,70R$ 2.737,43R$ 126,72R$ 1.472,66R$ 460,43R$ 184,11R$ 1.385,63R$ 820,00R$ 413,72R$ 585,94R$ 513,35R$ 199,75R$ 1.606,97R$ 1.231,22R$ 1,20R$ 1.938,47R$ 17,50R$ 2.348,52

Espécie do Tributo: ISSQNEnquadramento dos Serviços: Descritos, Lei C. 116/2003.Alíquota: Descritas. R$

31.

609,

71Va

lor d

o im

post

o

OBSERVAÇÃO

Os valores acima representam o valor original da dívida e incidira juros de mora 1% (conf. Art. 24 Lei 940/97) ao mês e multa de 2% (conf. CTM) ao mês a partir da data de ocorrência do fato gerador e emissão do documento fiscal, de acordo com legislação em vigor.

CONTRIBUINTE OU REPRESENTANTE LEGAL DATA ASSINATURA

AGENTE FISCAL MATRICULA ASSINATURA

Emerson Albino da Silva 2951

LOCAL DATA HORA

Brumadinho, 24 de novembro de 2014 Página 15 de 17Diário Oficial de Brumadinho - Edição 318

"Este documento está assinado digitalmente nos termos da Lei 11.419/2006 e MP 2.200-2/2001. A assinatura digital constitui uma forma de encriptação eletrônica do documento. Os métodos criptográficos adotados pela Prefei-tura de Brumadinho impedem que a assinatura eletrônica seja falsificada, ou que os dados do documento sejam adulterados ou copiados, tornando-os invioláveis. Portanto, encontram-se garantidas, pela assinatura digital, a autenticidade e a inviolabilidade de todos os dados do presente DIÁRIO OFICIAL DE BRUMADINHO - MG." Para outras informações www.brumadinho.mg.gov.br.

DOMBRUMAD INHO

PREFEITURA DE BRUMADINHOSECRETARIA MUNICIPAL DE FAZENDA

NLDF- Notificação de Lançamento de Debito Fiscal Nº 024/2014

Departamento de Arrecadação e Fiscalização

DATA 07/11/2014 Proc:134/14

CON

TRIB

UIN

TE

NOME OU RAZÃO SOCIALMineral do Brasil Ltda

ENDEREÇO (RUA, AV, PRAÇA, ETC) - Estrada do Tejuco NÙMERO - SN COMPLEMENTO

BAIRRO/DISTRITO Tejuco MUNICÍPIO - Brumadinho U.F. MG CEP 35.460.000 FONE xxxxxxx

CNPJ/CPF 17.246.638/0002-90 INSCRIÇÃO MUNICIPAL 1055

NOTIFICAÇÃO

Notificamos o contribuinte acima qualificado do lançamento do crédito tributário, resultante da apuração de imposto não recolhido, ficando o contribuinte ciente desta notificação de lançamento o intimamos a recolher a importância devida ou apresentar “reclamação” dentro do prazo de 20 dias a contar da data de ciência desta notificação.Notifico ainda o contribuinte para que tome providências com relação às obrigações acessórias e principais previstas no Decreto 096/2012 e Lei Complementar 045/2005, sob penas previstas na Lei 1771/10 .Tomadores: Conforme descrição dos CNPJs e Livro Fiscal Serviços Tomados Mensal.Exercício: 2014

DEMONSTRATIVO DO CREDITO TRIBUTARIO

RECEITA TRIBUTÁVEL / ISSQN TOTAL

Notas Fiscais/Mês Valor Total (R$) Alíquota % Enquadramento CNPJ Tomadores Valor a recolher R$

28-1/NFE/Jan/14398-1/NFE/Jan/14383-1/NFE/Jan/1471-1/NFE/Jan/1407-1/NFE/Jan/1405 -1/NFE/Jan/1416 -1/NFE/Jan/1416- 1/NFE/Jan/1421-1/NFE/Jan/1413-1/NFE/Jan/1427-1/NFE/Jan/1416-1/NFE/Jan/1432-1/NFE/Jan/1438-1/NFE/Jan/14104-1/NFE/Jan/14410 -1/NFE/Fev/1418-1/NFE/Fev/1429-1/NFE/Fev/14982-1/NFE/Fev/14406-1/NFE/Fev/1417-1/NFE/Fev/1406-1/NFE/Fev/1417-1/NFE/Fev/1429-1/NFE/Fev/1417-1/NFE/Fev/1422-1/NFE/Fev/1414-1/NFE/Fev/1442-1/NFE/Fev/1419-1/NFE/Fev/1441-1/NFE/Fev/1479-1/NFE/Fev/1433-1/NFE/Fev/14435-1/NFE/Mar/1431-1/NFE/Mar/14433-1/NFE/Mar/1444-1/NFE/Mar/1407-1/NFE/Mar/1420-1/NFE/Mar/1423-1/NFE/Mar/1415-1/NFE/Mar/1418-1/NFE/Mar/1419-1/NFE/Mar/1431-1/NFE/Mar/1487-1/NFE/Mar/141104-1/nfe/Mar/1435-1/NFE/Mar/14