despesas e receitas antecipadas

TRANSCRIPT

5/16/2018 Despesas e Receitas Antecipadas - slidepdf.com

http://slidepdf.com/reader/full/despesas-e-receitas-antecipadas 1/13

DESPESAS ANTECIPADAS - CONTABILIZAÇÃO

As despesas antecipadas são aquelas pagas ou devidas com antecedência, mas referindo-se a períodos de competência subseqüentes.

Exemplos:

Prêmios de seguro

Aluguel pago antecipadamente

Assinaturas de periódicos e anuidades

Juros sobre descontos de duplicatas

CRITÉRIOS DE AVALIAÇÃO DAS DESPESAS ANTECIPADAS

As despesas do exercício seguinte serão apresentadas no balanço pelas importânciasaplicadas, diminuídas das apropriações efetuadas no período, de forma a obedecer aoregime de competência.

A apropriação das despesas relacionadas neste grupo deve ser feita ao resultado doperíodo a que corresponderem e não ao período em que foram pagas, mediante controlesauxiliares, com as informações relativas aos valores pagos e às parcelas a seremapropriadas.

ENCARGOS FINANCEIROS A TRANSCORREROs encargos financeiros pagos antecipadamente, como é o caso de desconto deduplicatas, devem ser apropriados pelo período a que competirem.

Exemplo:

Lançamento por ocasião do desconto:

D - Encargos Financeiros a Transcorrer (Ativo Circulante)

C - Bancos Cta. Movimento (Ativo Circulante)

Apropriação da despesa financeira proporcional, no final do mês:

D – Juros sobre Desconto de Duplicatas (Conta de Resultado)

C - Encargos Financeiros a Transcorrer (Ativo Circulante)

5/16/2018 Despesas e Receitas Antecipadas - slidepdf.com

http://slidepdf.com/reader/full/despesas-e-receitas-antecipadas 2/13

FATURAMENTO ANTECIPADO

Há casos em que, por conveniência do comprador, emite-se a Nota Fiscal e a fatura semque o vendedor esteja de posse dos produtos ou mercadorias para entrega.

Temos, então, a caracterização do faturamento antecipado, pois existe um compromissode venda onde não se tem, ainda, um custo.

Desta forma, a receita deverá ser reconhecida somente quando houver a entrega dosbens. O mesmo ocorre em relação à prestação de serviços, ou seja, o reconhecimento dareceita só deve ocorrer quando da efetiva realização dos mesmos.

Assim sendo, ao proceder à contabilização, deve-se observar que as contas queestiverem registrando a operação não constem nas demonstrações contábeis.

Uma sugestão seria utilizar contas de compensação, conforme demonstramos:

D - Faturamento Antecipado (Conta de Compensação Ativa)

C - Receitas Antecipadas a Apropriar (Conta de Compensação Passiva)

Nota: As contas de compensação devem ser controladas a parte, pois não são contas

patrimoniais. Apesar da Lei das S/A não contemplar sua utilização, as Normas

Brasileiras de Contabilidade as admitem.

VALORES ADIANTADOS PELO CLIENTE

Na hipótese de haver, apenas, o recebimento de um adiantamento, deve-se contabilizá-lo no Passivo Circulante mediante o seguinte lançamento:

D – Caixa/Bancos Cta. Movimento (Ativo Circulante)

C - Adiantamentos de Clientes (Passivo Circulante)

5/16/2018 Despesas e Receitas Antecipadas - slidepdf.com

http://slidepdf.com/reader/full/despesas-e-receitas-antecipadas 3/13

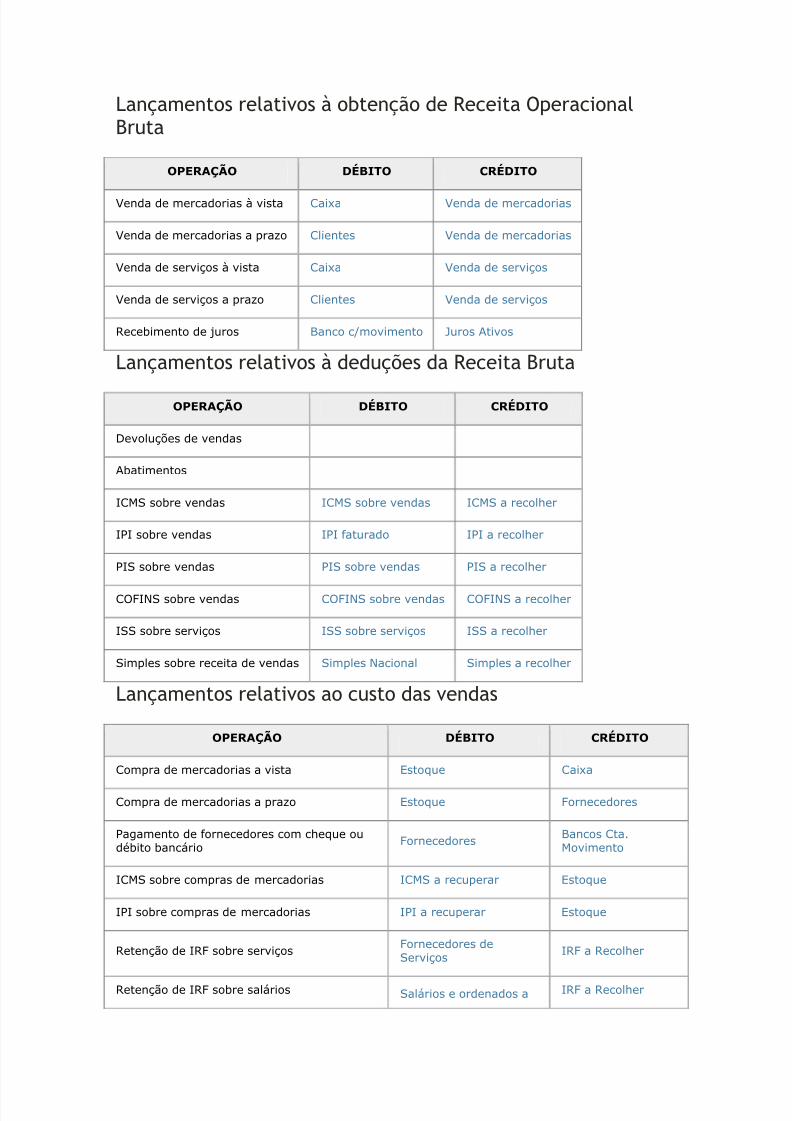

Lançamentos relativos à obtenção de Receita OperacionalBruta

OPERAÇÃO DÉBITO CRÉDITO

Venda de mercadorias à vista Caixa Venda de mercadorias

Venda de mercadorias a prazo Clientes Venda de mercadorias

Venda de serviços à vista Caixa Venda de serviços

Venda de serviços a prazo Clientes Venda de serviços

Recebimento de juros Banco c/movimento Juros Ativos

Lançamentos relativos à deduções da Receita Bruta

OPERAÇÃO DÉBITO CRÉDITO

Devoluções de vendas

Abatimentos

ICMS sobre vendas ICMS sobre vendas ICMS a recolher

IPI sobre vendas IPI faturado IPI a recolher

PIS sobre vendas PIS sobre vendas PIS a recolher

COFINS sobre vendas COFINS sobre vendas COFINS a recolher

ISS sobre serviços ISS sobre serviços ISS a recolher

Simples sobre receita de vendas Simples Nacional Simples a recolher

Lançamentos relativos ao custo das vendas

OPERAÇÃO DÉBITO CRÉDITO

Compra de mercadorias a vista Estoque Caixa

Compra de mercadorias a prazo Estoque Fornecedores

Pagamento de fornecedores com cheque oudébito bancário

Fornecedores

Bancos Cta.Movimento

ICMS sobre compras de mercadorias ICMS a recuperar Estoque

IPI sobre compras de mercadorias IPI a recuperar Estoque

Retenção de IRF sobre serviçosFornecedores deServiços

IRF a Recolher

Retenção de IRF sobre salários Salários e ordenados a IRF a Recolher

5/16/2018 Despesas e Receitas Antecipadas - slidepdf.com

http://slidepdf.com/reader/full/despesas-e-receitas-antecipadas 4/13

pagar

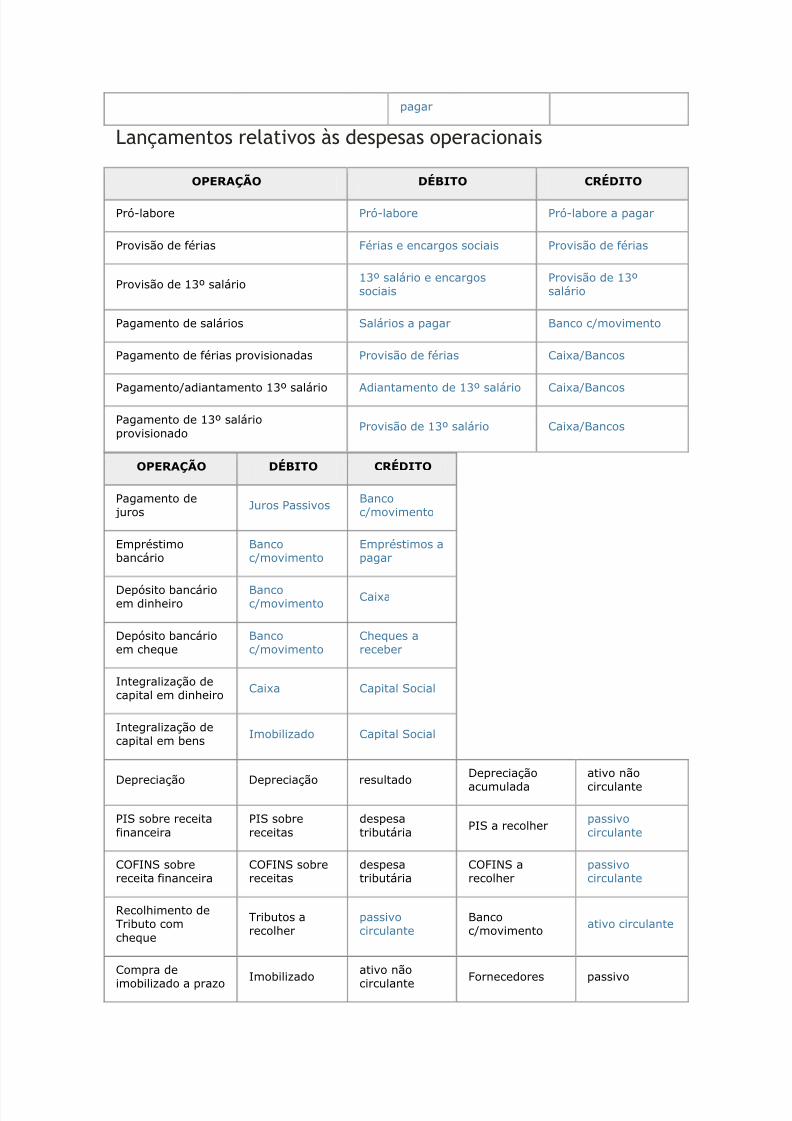

Lançamentos relativos às despesas operacionais

OPERAÇÃO DÉBITO CRÉDITO

Pró-labore Pró-labore Pró-labore a pagar

Provisão de férias Férias e encargos sociais Provisão de férias

Provisão de 13º salário13º salário e encargossociais

Provisão de 13ºsalário

Pagamento de salários Salários a pagar Banco c/movimento

Pagamento de férias provisionadas Provisão de férias Caixa/Bancos

Pagamento/adiantamento 13º salário Adiantamento de 13º salário

Caixa/Bancos

Pagamento de 13º salárioprovisionado

Provisão de 13º salário Caixa/Bancos

OPERAÇÃO DÉBITO CRÉDITO

Pagamento de juros

Juros PassivosBancoc/movimento

Empréstimobancário

Bancoc/movimento

Empréstimos apagar

Depósito bancárioem dinheiro

Bancoc/movimento

Caixa

Depósito bancárioem cheque

Bancoc/movimento

Cheques areceber

Integralização decapital em dinheiro

Caixa Capital Social

Integralização decapital em bens

Imobilizado Capital Social

Depreciação Depreciação resultado

Depreciação

acumulada

ativo não

circulante

PIS sobre receitafinanceira

PIS sobrereceitas

despesatributária

PIS a recolherpassivocirculante

COFINS sobrereceita financeira

COFINS sobrereceitas

despesatributária

COFINS arecolher

passivocirculante

Recolhimento deTributo comcheque

Tributos arecolher

passivocirculante

Bancoc/movimento

ativo circulante

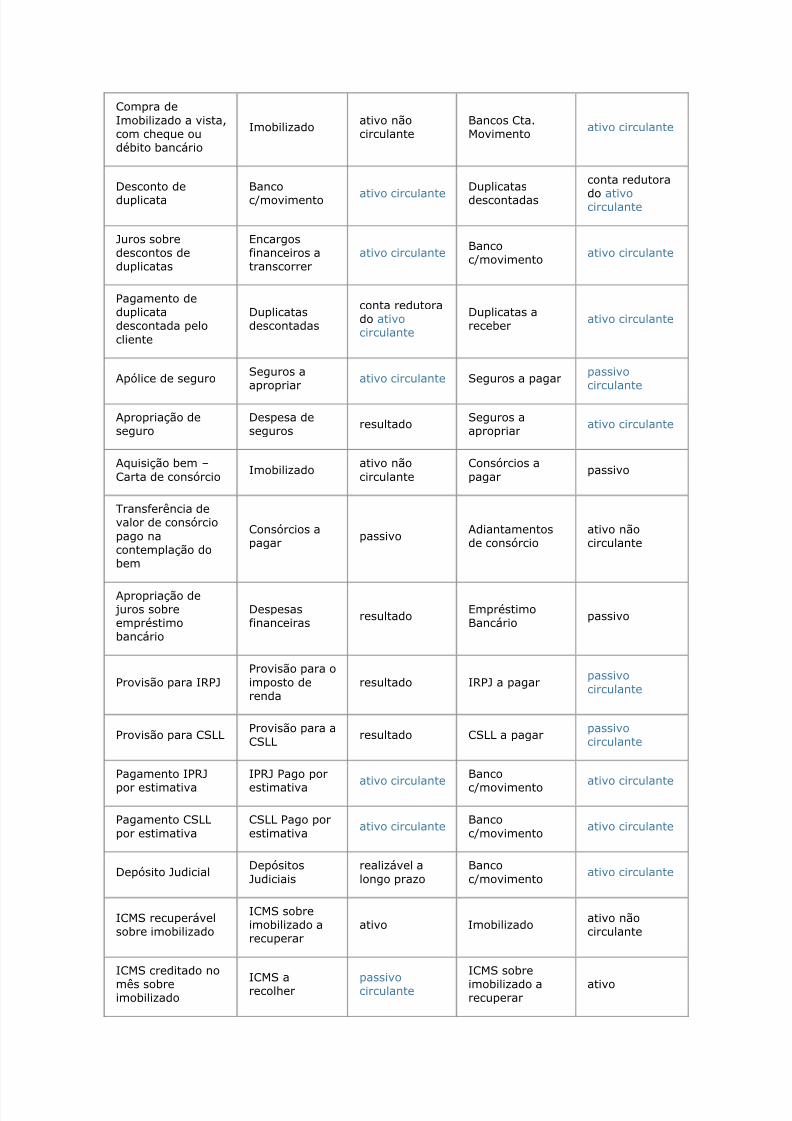

Compra deimobilizado a prazo Imobilizado

ativo nãocirculante Fornecedores passivo

5/16/2018 Despesas e Receitas Antecipadas - slidepdf.com

http://slidepdf.com/reader/full/despesas-e-receitas-antecipadas 5/13

Compra deImobilizado a vista,com cheque oudébito bancário

Imobilizadoativo nãocirculante

Bancos Cta.Movimento

ativo circulante

Desconto deduplicata

Bancoc/movimento ativo circulante

Duplicatasdescontadas

conta redutora

do ativocirculante

Juros sobredescontos deduplicatas

Encargosfinanceiros atranscorrer

ativo circulanteBancoc/movimento

ativo circulante

Pagamento deduplicatadescontada pelocliente

Duplicatasdescontadas

conta redutorado ativocirculante

Duplicatas areceber

ativo circulante

Apólice de seguroSeguros a

apropriar

ativo circulante Seguros a pagarpassivo

circulante

Apropriação deseguro

Despesa deseguros

resultadoSeguros aapropriar

ativo circulante

Aquisição bem – Carta de consórcio

Imobilizadoativo nãocirculante

Consórcios apagar

passivo

Transferência devalor de consórciopago nacontemplação dobem

Consórcios apagar

passivoAdiantamentosde consórcio

ativo nãocirculante

Apropriação de juros sobreempréstimobancário

Despesasfinanceiras

resultadoEmpréstimoBancário

passivo

Provisão para IRPJProvisão para oimposto derenda

resultado IRPJ a pagarpassivocirculante

Provisão para CSLLProvisão para aCSLL

resultado CSLL a pagarpassivocirculante

Pagamento IPRJpor estimativa

IPRJ Pago porestimativa ativo circulante

Bancoc/movimento ativo circulante

Pagamento CSLLpor estimativa

CSLL Pago porestimativa

ativo circulanteBancoc/movimento

ativo circulante

Depósito JudicialDepósitosJudiciais

realizável alongo prazo

Bancoc/movimento

ativo circulante

ICMS recuperávelsobre imobilizado

ICMS sobreimobilizado arecuperar

ativo Imobilizadoativo nãocirculante

ICMS creditado nomês sobreimobilizado

ICMS arecolher passivocirculante

ICMS sobreimobilizado arecuperar

ativo

5/16/2018 Despesas e Receitas Antecipadas - slidepdf.com

http://slidepdf.com/reader/full/despesas-e-receitas-antecipadas 6/13

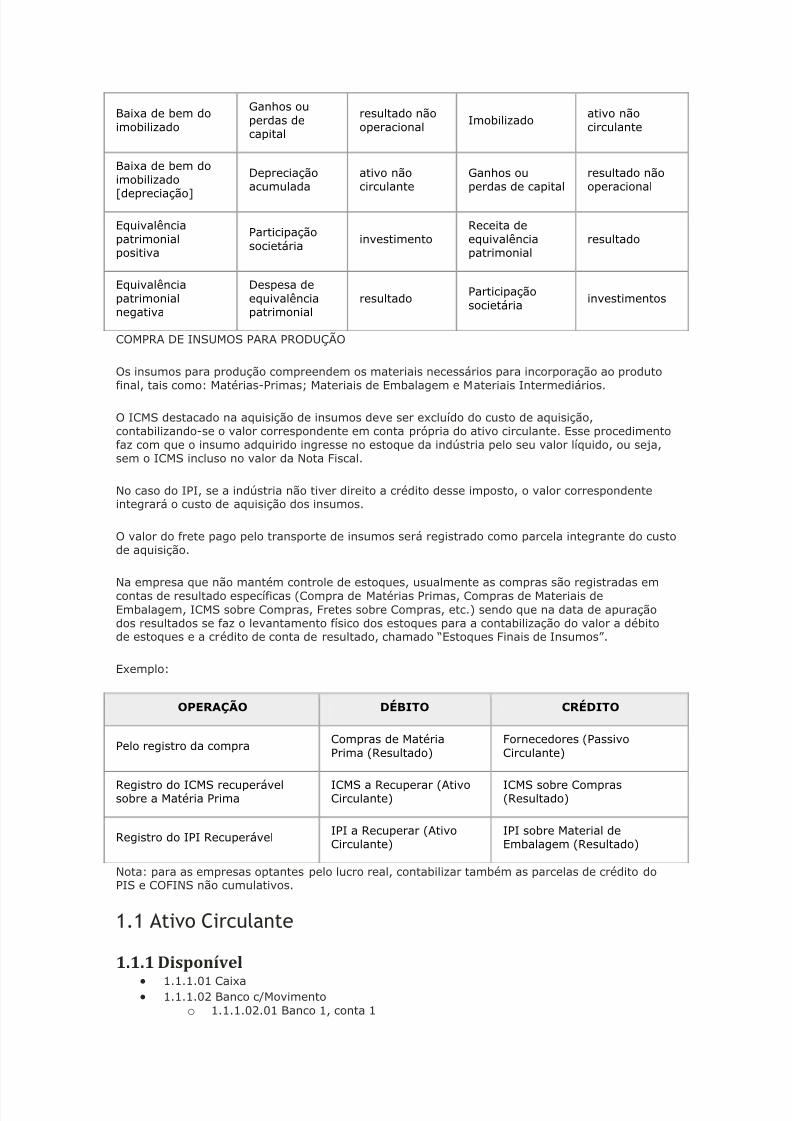

Baixa de bem doimobilizado

Ganhos ouperdas decapital

resultado nãooperacional

Imobilizadoativo nãocirculante

Baixa de bem doimobilizado

[depreciação]

Depreciaçãoacumulada

ativo nãocirculante

Ganhos ouperdas de capital

resultado nãooperacional

Equivalênciapatrimonialpositiva

Participaçãosocietária

investimentoReceita deequivalênciapatrimonial

resultado

Equivalênciapatrimonialnegativa

Despesa deequivalênciapatrimonial

resultadoParticipaçãosocietária

investimentos

COMPRA DE INSUMOS PARA PRODUÇÃO

Os insumos para produção compreendem os materiais necessários para incorporação ao produto

final, tais como: Matérias-Primas; Materiais de Embalagem e Materiais Intermediários.

O ICMS destacado na aquisição de insumos deve ser excluído do custo de aquisição,contabilizando-se o valor correspondente em conta própria do ativo circulante. Esse procedimentofaz com que o insumo adquirido ingresse no estoque da indústria pelo seu valor líquido, ou seja,sem o ICMS incluso no valor da Nota Fiscal.

No caso do IPI, se a indústria não tiver direito a crédito desse imposto, o valor correspondenteintegrará o custo de aquisição dos insumos.

O valor do frete pago pelo transporte de insumos será registrado como parcela integrante do custode aquisição.

Na empresa que não mantém controle de estoques, usualmente as compras são registradas emcontas de resultado específicas (Compra de Matérias Primas, Compras de Materiais deEmbalagem, ICMS sobre Compras, Fretes sobre Compras, etc.) sendo que na data de apuraçãodos resultados se faz o levantamento físico dos estoques para a contabilização do valor a débitode estoques e a crédito de conta de resultado, chamado ―Estoques Finais de Insumos‖.

Exemplo:

OPERAÇÃO DÉBITO CRÉDITO

Pelo registro da compraCompras de MatériaPrima (Resultado)

Fornecedores (PassivoCirculante)

Registro do ICMS recuperávelsobre a Matéria Prima

ICMS a Recuperar (AtivoCirculante)

ICMS sobre Compras(Resultado)

Registro do IPI RecuperávelIPI a Recuperar (AtivoCirculante)

IPI sobre Material deEmbalagem (Resultado)

Nota: para as empresas optantes pelo lucro real, contabilizar também as parcelas de crédito doPIS e COFINS não cumulativos.

1.1 Ativo Circulante

1.1.1 Disponível 1.1.1.01 Caixa 1.1.1.02 Banco c/Movimento

o 1.1.1.02.01 Banco 1, conta 1

5/16/2018 Despesas e Receitas Antecipadas - slidepdf.com

http://slidepdf.com/reader/full/despesas-e-receitas-antecipadas 7/13

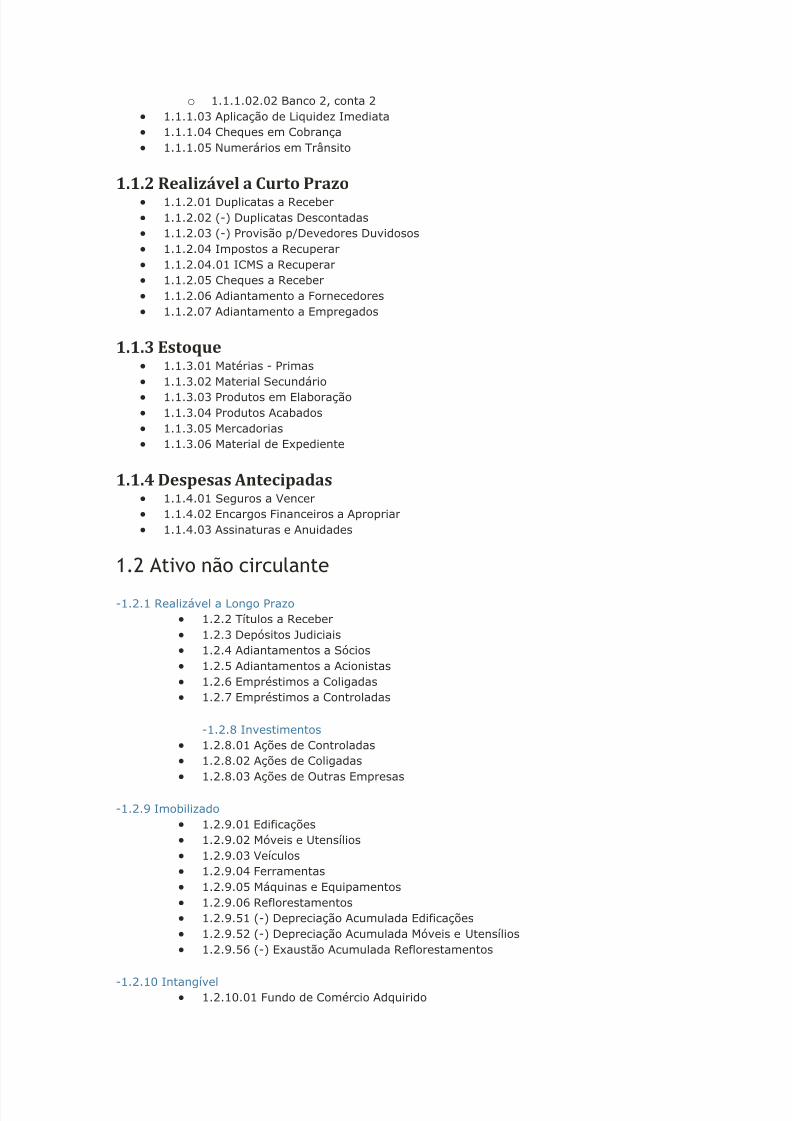

o 1.1.1.02.02 Banco 2, conta 2 1.1.1.03 Aplicação de Liquidez Imediata 1.1.1.04 Cheques em Cobrança 1.1.1.05 Numerários em Trânsito

1.1.2 Realizável a Curto Prazo 1.1.2.01 Duplicatas a Receber 1.1.2.02 (-) Duplicatas Descontadas 1.1.2.03 (-) Provisão p/Devedores Duvidosos 1.1.2.04 Impostos a Recuperar 1.1.2.04.01 ICMS a Recuperar 1.1.2.05 Cheques a Receber 1.1.2.06 Adiantamento a Fornecedores 1.1.2.07 Adiantamento a Empregados

1.1.3 Estoque 1.1.3.01 Matérias - Primas 1.1.3.02 Material Secundário 1.1.3.03 Produtos em Elaboração 1.1.3.04 Produtos Acabados 1.1.3.05 Mercadorias 1.1.3.06 Material de Expediente

1.1.4 Despesas Antecipadas 1.1.4.01 Seguros a Vencer 1.1.4.02 Encargos Financeiros a Apropriar 1.1.4.03 Assinaturas e Anuidades

1.2 Ativo não circulante

-1.2.1 Realizável a Longo Prazo 1.2.2 Títulos a Receber 1.2.3 Depósitos Judiciais 1.2.4 Adiantamentos a Sócios 1.2.5 Adiantamentos a Acionistas 1.2.6 Empréstimos a Coligadas 1.2.7 Empréstimos a Controladas

-1.2.8 Investimentos 1.2.8.01 Ações de Controladas 1.2.8.02 Ações de Coligadas 1.2.8.03 Ações de Outras Empresas

-1.2.9 Imobilizado 1.2.9.01 Edificações 1.2.9.02 Móveis e Utensílios 1.2.9.03 Veículos 1.2.9.04 Ferramentas 1.2.9.05 Máquinas e Equipamentos 1.2.9.06 Reflorestamentos 1.2.9.51 (-) Depreciação Acumulada Edificações 1.2.9.52 (-) Depreciação Acumulada Móveis e Utensílios 1.2.9.56 (-) Exaustão Acumulada Reflorestamentos

-1.2.10 Intangível 1.2.10.01 Fundo de Comércio Adquirido

5/16/2018 Despesas e Receitas Antecipadas - slidepdf.com

http://slidepdf.com/reader/full/despesas-e-receitas-antecipadas 8/13

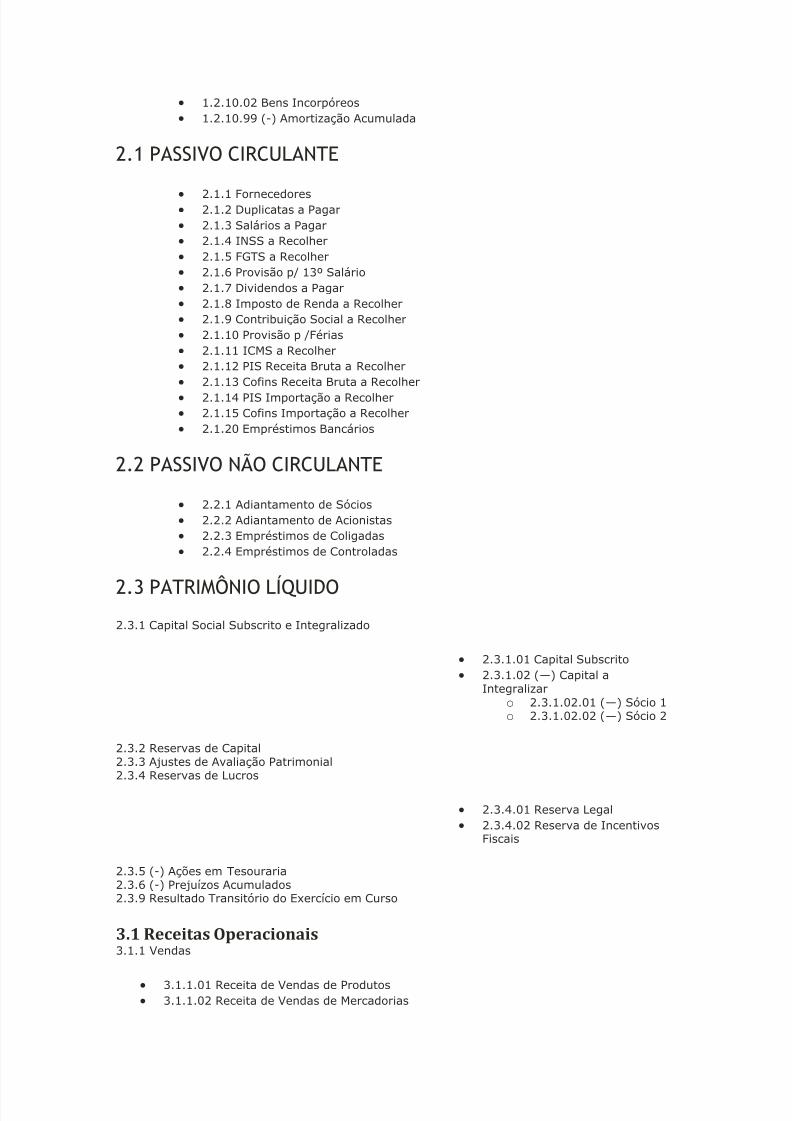

1.2.10.02 Bens Incorpóreos 1.2.10.99 (-) Amortização Acumulada

2.1 PASSIVO CIRCULANTE

2.1.1 Fornecedores 2.1.2 Duplicatas a Pagar 2.1.3 Salários a Pagar 2.1.4 INSS a Recolher 2.1.5 FGTS a Recolher 2.1.6 Provisão p/ 13º Salário 2.1.7 Dividendos a Pagar 2.1.8 Imposto de Renda a Recolher 2.1.9 Contribuição Social a Recolher 2.1.10 Provisão p /Férias 2.1.11 ICMS a Recolher 2.1.12 PIS Receita Bruta a Recolher 2.1.13 Cofins Receita Bruta a Recolher 2.1.14 PIS Importação a Recolher 2.1.15 Cofins Importação a Recolher 2.1.20 Empréstimos Bancários

2.2 PASSIVO NÃO CIRCULANTE

2.2.1 Adiantamento de Sócios 2.2.2 Adiantamento de Acionistas 2.2.3 Empréstimos de Coligadas 2.2.4 Empréstimos de Controladas

2.3 PATRIMÔNIO LÍQUIDO2.3.1 Capital Social Subscrito e Integralizado

2.3.1.01 Capital Subscrito 2.3.1.02 (—) Capital a

Integralizaro 2.3.1.02.01 (—) Sócio 1o 2.3.1.02.02 (—) Sócio 2

2.3.2 Reservas de Capital2.3.3 Ajustes de Avaliação Patrimonial2.3.4 Reservas de Lucros

2.3.4.01 Reserva Legal 2.3.4.02 Reserva de Incentivos

Fiscais

2.3.5 (-) Ações em Tesouraria2.3.6 (-) Prejuízos Acumulados2.3.9 Resultado Transitório do Exercício em Curso

3.1 Receitas Operacionais3.1.1 Vendas

3.1.1.01 Receita de Vendas de Produtos 3.1.1.02 Receita de Vendas de Mercadorias

5/16/2018 Despesas e Receitas Antecipadas - slidepdf.com

http://slidepdf.com/reader/full/despesas-e-receitas-antecipadas 9/13

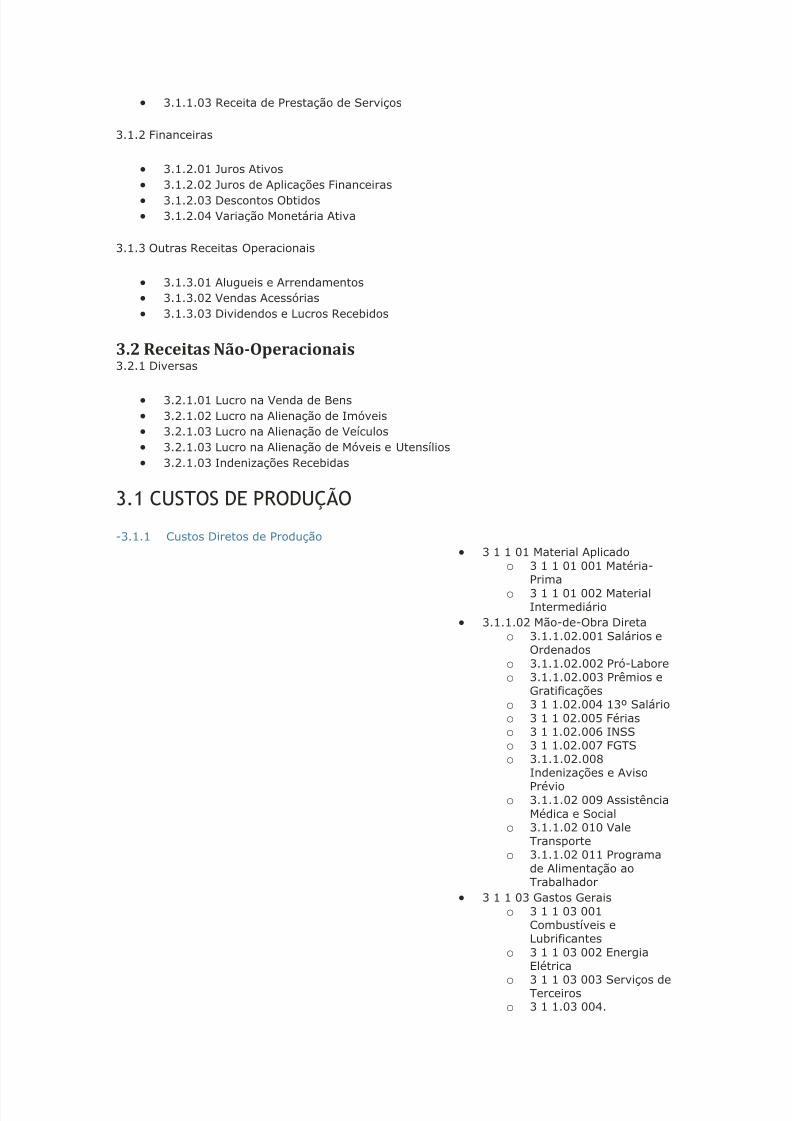

3.1.1.03 Receita de Prestação de Serviços

3.1.2 Financeiras

3.1.2.01 Juros Ativos 3.1.2.02 Juros de Aplicações Financeiras 3.1.2.03 Descontos Obtidos 3.1.2.04 Variação Monetária Ativa

3.1.3 Outras Receitas Operacionais

3.1.3.01 Alugueis e Arrendamentos 3.1.3.02 Vendas Acessórias 3.1.3.03 Dividendos e Lucros Recebidos

3.2 Receitas Não-Operacionais 3.2.1 Diversas

3.2.1.01 Lucro na Venda de Bens 3.2.1.02 Lucro na Alienação de Imóveis 3.2.1.03 Lucro na Alienação de Veículos 3.2.1.03 Lucro na Alienação de Móveis e Utensílios 3.2.1.03 Indenizações Recebidas

3.1 CUSTOS DE PRODUÇÃO

-3.1.1 Custos Diretos de Produção 3 1 1 01 Material Aplicado

o 3 1 1 01 001 Matéria-Prima

o 3 1 1 01 002 MaterialIntermediário

3.1.1.02 Mão-de-Obra Diretao 3.1.1.02.001 Salários e

Ordenadoso 3.1.1.02.002 Pró-Laboreo 3.1.1.02.003 Prêmios e

Gratificaçõeso 3 1 1.02.004 13º Salárioo 3 1 1 02.005 Fériaso 3 1 1.02.006 INSSo 3 1 1.02.007 FGTSo 3.1.1.02.008

Indenizações e Aviso

Prévioo 3.1.1.02 009 Assistência

Médica e Socialo 3.1.1.02 010 Vale

Transporteo 3.1.1.02 011 Programa

de Alimentação aoTrabalhador

3 1 1 03 Gastos Geraiso 3 1 1 03 001

Combustíveis eLubrificantes

o 3 1 1 03 002 EnergiaElétrica

o 3 1 1 03 003 Serviços deTerceiroso 3 1 1.03 004.

5/16/2018 Despesas e Receitas Antecipadas - slidepdf.com

http://slidepdf.com/reader/full/despesas-e-receitas-antecipadas 10/13

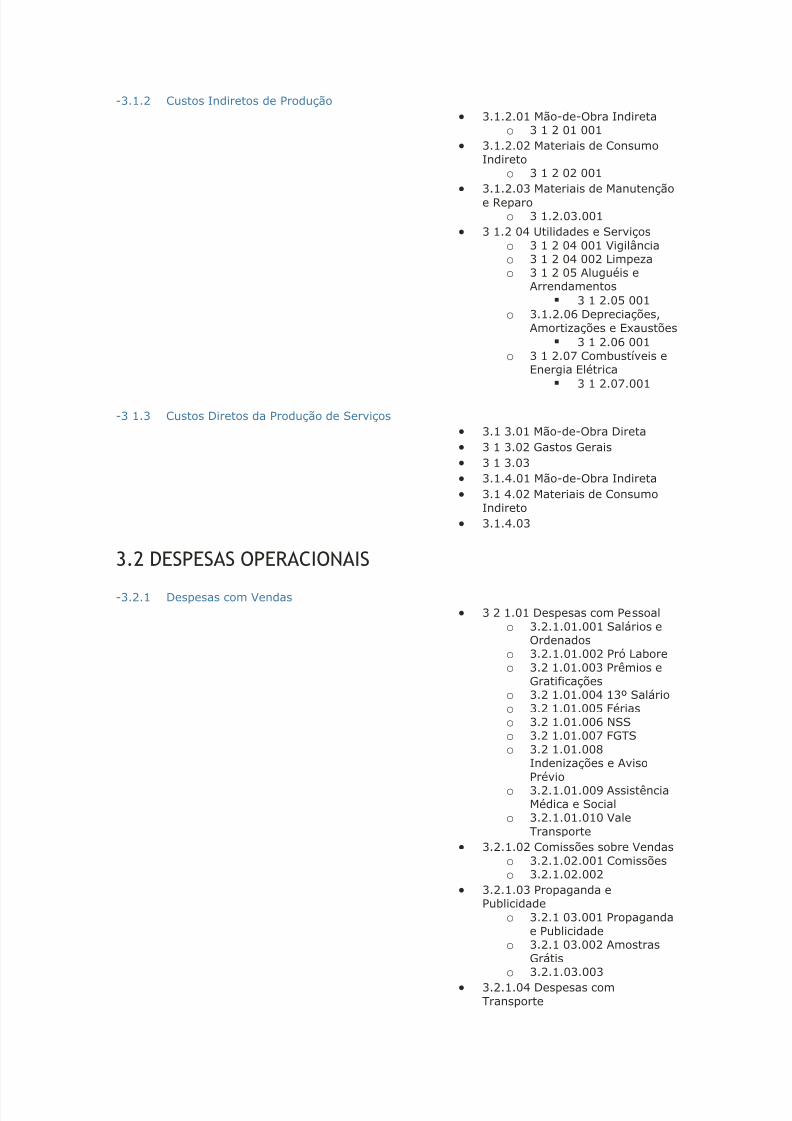

-3.1.2 Custos Indiretos de Produção 3.1.2.01 Mão-de-Obra Indireta

o 3 1 2 01 001 3.1.2.02 Materiais de Consumo

Indiretoo 3 1 2 02 001

3.1.2.03 Materiais de Manutençãoe Reparo

o 3 1.2.03.001 3 1.2 04 Utilidades e Serviços

o 3 1 2 04 001 Vigilânciao 3 1 2 04 002 Limpezao 3 1 2 05 Aluguéis e

Arrendamentos 3 1 2.05 001

o 3.1.2.06 Depreciações,Amortizações e Exaustões

3 1 2.06 001o 3 1 2.07 Combustíveis e

Energia Elétrica 3 1 2.07.001

-3 1.3 Custos Diretos da Produção de Serviços 3.1 3.01 Mão-de-Obra Direta 3 1 3.02 Gastos Gerais 3 1 3.03 3.1.4.01 Mão-de-Obra Indireta 3.1 4.02 Materiais de Consumo

Indireto 3.1.4.03

3.2 DESPESAS OPERACIONAIS

-3.2.1 Despesas com Vendas 3 2 1.01 Despesas com Pessoal

o 3.2.1.01.001 Salários eOrdenados

o 3.2.1.01.002 Pró Laboreo 3.2 1.01.003 Prêmios e

Gratificaçõeso 3.2 1.01.004 13º Salárioo 3.2 1.01.005 Fériaso 3.2 1.01.006 NSSo 3.2 1.01.007 FGTSo 3.2 1.01.008

Indenizações e AvisoPrévio

o 3.2.1.01.009 AssistênciaMédica e Social

o 3.2.1.01.010 ValeTransporte

3.2.1.02 Comissões sobre Vendaso 3.2.1.02.001 Comissõeso 3.2.1.02.002

3.2.1.03 Propaganda ePublicidade

o 3.2.1 03.001 Propagandae Publicidade

o 3.2.1 03.002 AmostrasGrátis

o 3.2.1.03.003 3.2.1.04 Despesas com

Transporte

5/16/2018 Despesas e Receitas Antecipadas - slidepdf.com

http://slidepdf.com/reader/full/despesas-e-receitas-antecipadas 11/13

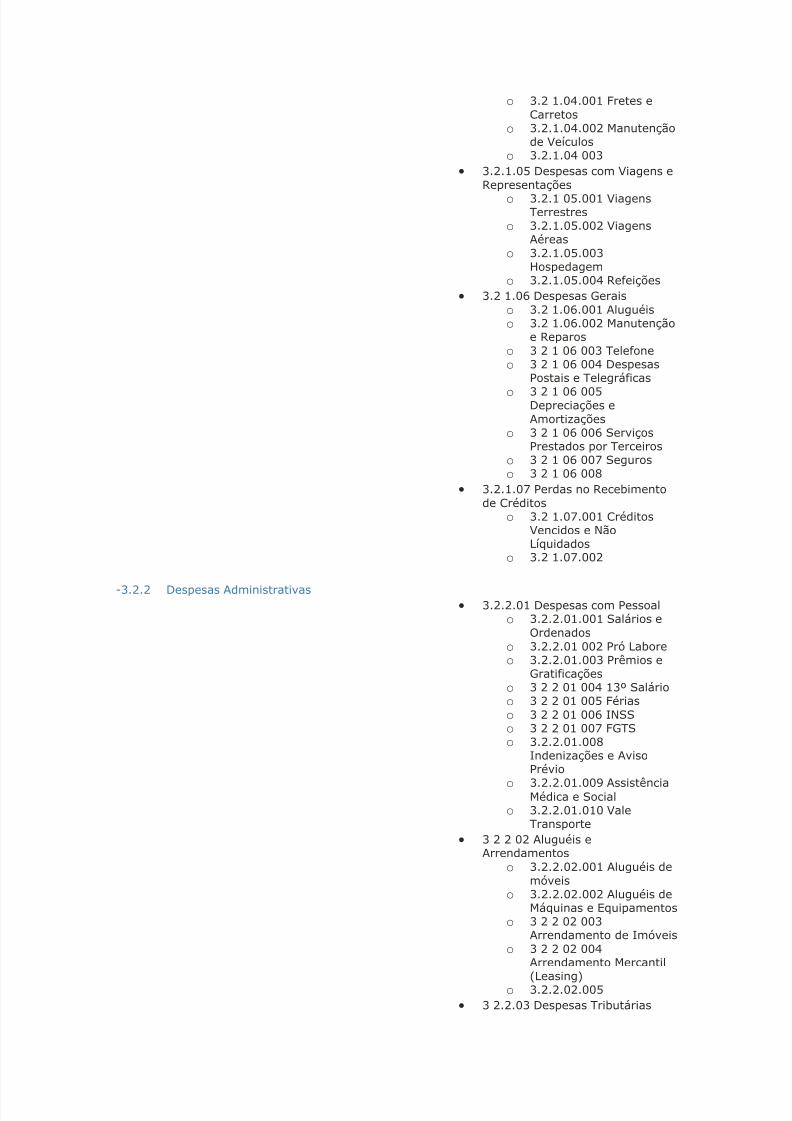

o 3.2 1.04.001 Fretes eCarretos

o 3.2.1.04.002 Manutençãode Veículos

o 3.2.1.04 003 3.2.1.05 Despesas com Viagens e

Representaçõeso 3.2.1 05.001 Viagens

Terrestreso 3.2.1.05.002 Viagens

Aéreaso 3.2.1.05.003

Hospedagemo 3.2.1.05.004 Refeições

3.2 1.06 Despesas Geraiso 3.2 1.06.001 Aluguéiso 3.2 1.06.002 Manutenção

e Reparoso 3 2 1 06 003 Telefoneo 3 2 1 06 004 Despesas

Postais e Telegráficaso 3 2 1 06 005Depreciações e

Amortizaçõeso 3 2 1 06 006 Serviços

Prestados por Terceiroso 3 2 1 06 007 Seguroso 3 2 1 06 008

3.2.1.07 Perdas no Recebimentode Créditos

o 3.2 1.07.001 CréditosVencidos e NãoLíquidados

o 3.2 1.07.002

-3.2.2 Despesas Administrativas 3.2.2.01 Despesas com Pessoal

o 3.2.2.01.001 Salários eOrdenados

o 3.2.2.01 002 Pró Laboreo 3.2.2.01.003 Prêmios e

Gratificaçõeso 3 2 2 01 004 13º Salárioo 3 2 2 01 005 Fériaso 3 2 2 01 006 INSSo 3 2 2 01 007 FGTSo 3.2.2.01.008

Indenizações e AvisoPrévio

o 3.2.2.01.009 AssistênciaMédica e Socialo 3.2.2.01.010 Vale

Transporte 3 2 2 02 Aluguéis e

Arrendamentoso 3.2.2.02.001 Aluguéis de

móveiso 3.2.2.02.002 Aluguéis de

Máquinas e Equipamentoso 3 2 2 02 003

Arrendamento de Imóveiso 3 2 2 02 004

Arrendamento Mercantil

(Leasing)o 3.2.2.02.005

3 2.2.03 Despesas Tributárias

5/16/2018 Despesas e Receitas Antecipadas - slidepdf.com

http://slidepdf.com/reader/full/despesas-e-receitas-antecipadas 12/13

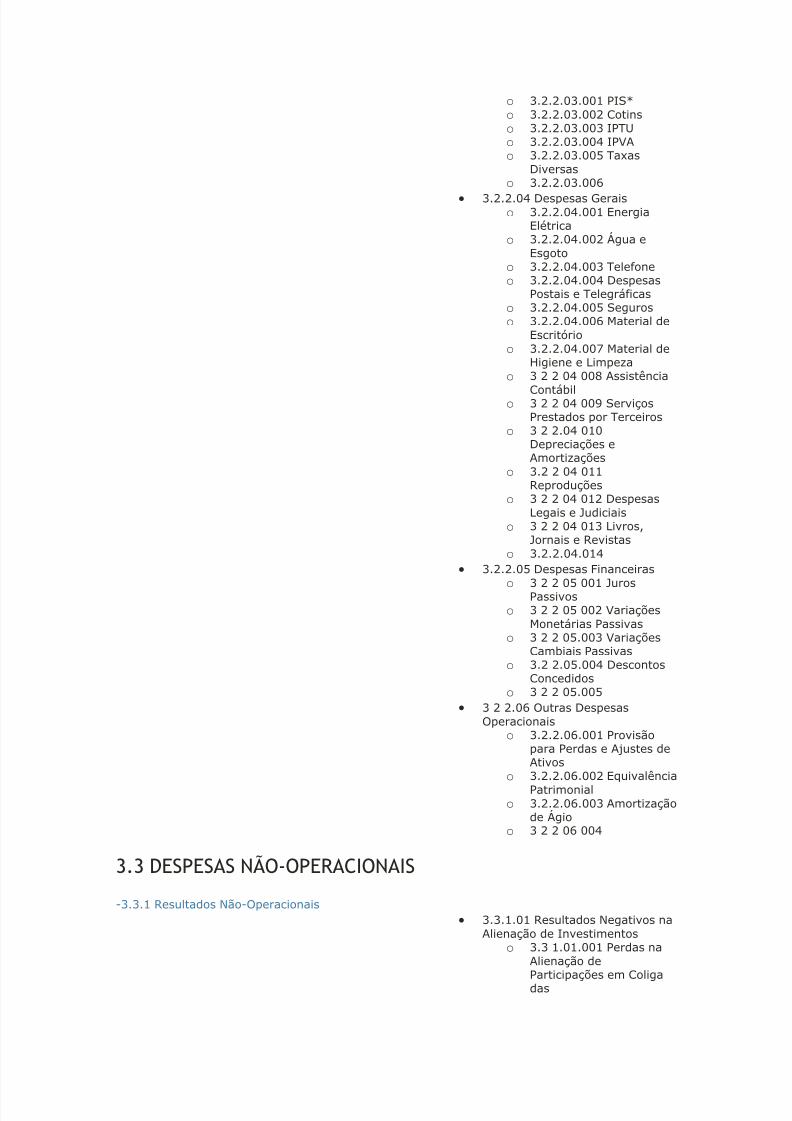

o 3.2.2.03.001 PIS*o 3.2.2.03.002 Cotinso 3.2.2.03.003 IPTUo 3.2.2.03.004 IPVAo 3.2.2.03.005 Taxas

Diversaso 3.2.2.03.006

3.2.2.04 Despesas Geraiso 3.2.2.04.001 Energia

Elétricao 3.2.2.04.002 Água e

Esgotoo 3.2.2.04.003 Telefoneo 3.2.2.04.004 Despesas

Postais e Telegráficaso 3.2.2.04.005 Seguroso 3.2.2.04.006 Material de

Escritórioo 3.2.2.04.007 Material de

Higiene e Limpezao 3 2 2 04 008 Assistência

Contábilo 3 2 2 04 009 Serviços

Prestados por Terceiroso 3 2 2.04 010

Depreciações eAmortizações

o 3.2 2 04 011Reproduções

o 3 2 2 04 012 DespesasLegais e Judiciais

o 3 2 2 04 013 Livros,Jornais e Revistas

o 3.2.2.04.014 3.2.2.05 Despesas Financeiras

o 3 2 2 05 001 JurosPassivos

o 3 2 2 05 002 VariaçõesMonetárias Passivas

o 3 2 2 05.003 VariaçõesCambiais Passivas

o 3.2 2.05.004 DescontosConcedidos

o 3 2 2 05.005 3 2 2.06 Outras Despesas

Operacionaiso 3.2.2.06.001 Provisão

para Perdas e Ajustes deAtivos

o 3.2.2.06.002 EquivalênciaPatrimonial

o 3.2.2.06.003 Amortizaçãode Ágio

o 3 2 2 06 004

3.3 DESPESAS NÃO-OPERACIONAIS

-3.3.1 Resultados Não-Operacionais 3.3.1.01 Resultados Negativos na

Alienação de Investimentoso 3.3 1.01.001 Perdas na

Alienação de

Participações em Coligadas

5/16/2018 Despesas e Receitas Antecipadas - slidepdf.com

http://slidepdf.com/reader/full/despesas-e-receitas-antecipadas 13/13

o 3.3 1.01.002 Perdas naAlienação deParticipações emIncentivos Fiscais

3.3.1.02 Resultado Negativo naAlienação do Imobilizado

o 3.3.1.02.001 Perdas na

Alienação de Imóveiso 3 3.1 02 002 Perdas na

Alienação de Móveis eUtensílios

o 3.3 1 02 003 Perdas naAlienação de Máquinas,Equipamentos eFerramentas

o 3 3 1 02 004 Perdas naAlienação de Veículos

o 3.3 1.02.005 3.3 1.03 Resultado de Sinistros

com Imobilizadoo 3 3 1 03 001 Perdas em

Sinistros com Imobilizadoo 3 3 1 03 002

3 3 1 04 Outras Baixas do AtivoNão Circulante *

o 3 3 1 04 001 Baixas deInvestimentosPermanentes

o 3 3 1 04 002 Baixas deImobilizado

o 3 3 1 04 003 Baixas doIntangível

3.3.1.05 Provisões para PerdasPermanentes

o 3 3 1 05 001 Controladas

e Coligadas — Equivalência Patrimonialo 3 3.1.05 002 Controladas

e Coligadas — CustoCorrigido

o 3 3 1 05 003 OutrasParticipações Societárias

o 3 3 1 05 004