desempenho da economia brasileiracms.cnt.org.br/imagens cnt/pdfs cnt/transporte em números... ·...

TRANSCRIPT

Em 2018, a economia brasileira permaneceu na trajetória de recuperação cíclica iniciada em 2017, após a longa crise econômica de 2014-2016. De acordo com dados das Contas Nacionais Trimestrais, publicadas

pelo Instituto Brasileiro de Geografia e Estatística (IBGE), essa crise gerou uma retração acumulada de 6,7% no Produto Interno Bruto (PIB) brasileiro no biênio de 2015-2016. No setor de transporte e logística, a

queda acumulada foi ainda maior, de 9,7%. Desde então, o país voltou a crescer, mas a um ritmo lento e insuficiente para sustentar um ciclo mais robusto de expansão da

economia.

D E S E M P E N H O D A E C O N O M I A B R A S I L E I R A

Produto Interno Bruto do Brasil

Gráfico 1 – Produto Interno Bruto (PIB) do Brasil - taxa de crescimento real acumulada no ano (%) e valor constante a preços de 2018 (R$ trilhões) - 2006 a 2018*

4,75,1

5,5 5,7

6,26,6

6,97,2 7,3

6,9 6,7 6,8

5,0

4,0%

6,1%

5,1%

-0,1%

7,5%

4,0%

1,9%3,0%

0,5%

-3,5%-3,3%

1,1% 1,1%

2

3

4

5

6

7

8

-4,5%

-2,5%

-0,5%

1,5%

3,5%

5,5%

7,5%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018*

R$ TRILHÕESVARIAÇÃO %

Valor constante a preços de 2018 acumulado no ano (eixo direito)

Taxa de crescimento acumulada no ano (eixo esquerdo)

Fonte: Elaboração CNT com dados das Contas Nacionais Trimestrais do IBGE. *Resultado parcial de 2018 acumulado até setembro.

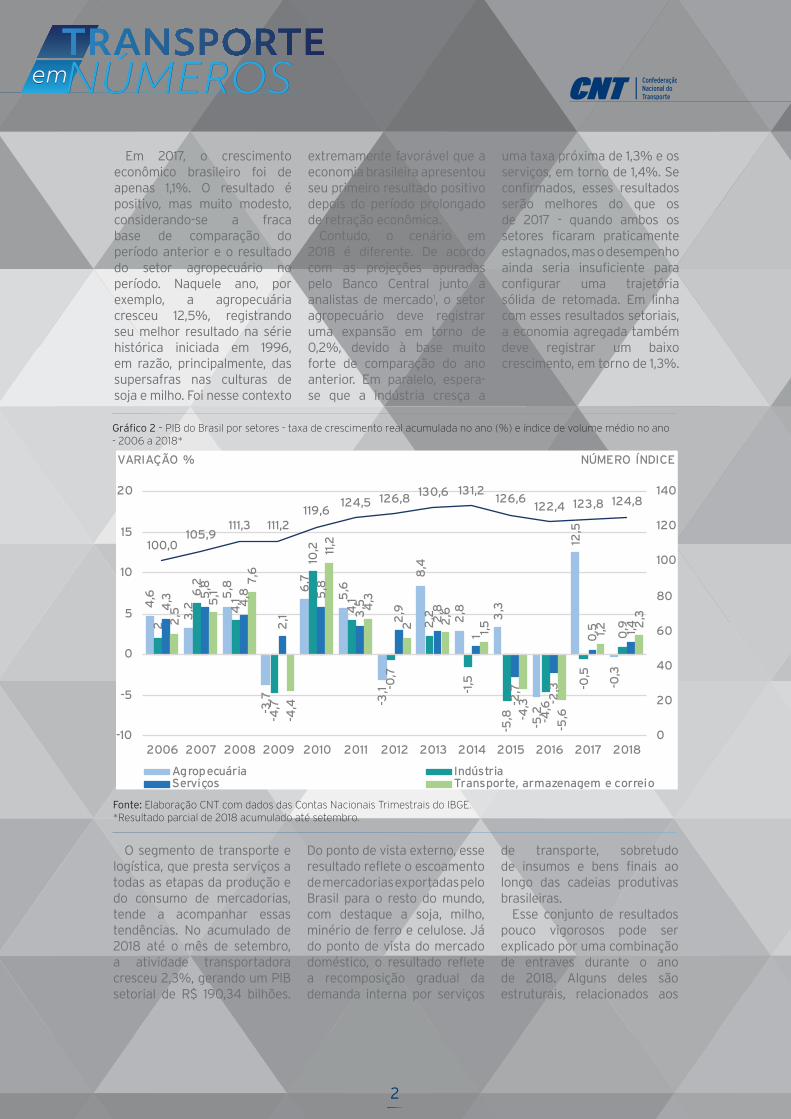

Em 2017, o crescimento econômico brasileiro foi de apenas 1,1%. O resultado é positivo, mas muito modesto, considerando-se a fraca base de comparação do período anterior e o resultado do setor agropecuário no período. Naquele ano, por exemplo, a agropecuária cresceu 12,5%, registrando seu melhor resultado na série histórica iniciada em 1996, em razão, principalmente, das supersafras nas culturas de soja e milho. Foi nesse contexto

extremamente favorável que a economia brasileira apresentou seu primeiro resultado positivo depois do período prolongado de retração econômica.

Contudo, o cenário em 2018 é diferente. De acordo com as projeções apuradas pelo Banco Central junto a analistas de mercado1, o setor agropecuário deve registrar uma expansão em torno de 0,2%, devido à base muito forte de comparação do ano anterior. Em paralelo, espera-se que a indústria cresça a

uma taxa próxima de 1,3% e os serviços, em torno de 1,4%. Se confirmados, esses resultados serão melhores do que os de 2017 - quando ambos os setores ficaram praticamente estagnados, mas o desempenho ainda seria insuficiente para configurar uma trajetória sólida de retomada. Em linha com esses resultados setoriais, a economia agregada também deve registrar um baixo crescimento, em torno de 1,3%.

O segmento de transporte e logística, que presta serviços a todas as etapas da produção e do consumo de mercadorias, tende a acompanhar essas tendências. No acumulado de 2018 até o mês de setembro, a atividade transportadora cresceu 2,3%, gerando um PIB setorial de R$ 190,34 bilhões.

Do ponto de vista externo, esse resultado reflete o escoamento de mercadorias exportadas pelo Brasil para o resto do mundo, com destaque a soja, milho, minério de ferro e celulose. Já do ponto de vista do mercado doméstico, o resultado reflete a recomposição gradual da demanda interna por serviços

de transporte, sobretudo de insumos e bens finais ao longo das cadeias produtivas brasileiras.

Esse conjunto de resultados pouco vigorosos pode ser explicado por uma combinação de entraves durante o ano de 2018. Alguns deles são estruturais, relacionados aos

4,6

3,2

5,8

-3,7

6,7

5,6

-3,1

8,4

2,8 3,3

-5,2

12,5

-0,3

2

6,2

4,1

-4,7

10,2

4,1

-0,7

2,2

-1,5

-5,8 -4

,6

-0,5

0,9

4,3 5

,8

4,8

2,1

5,8

3,5

2,9

2,8

1

-2,7

-2,3

0,5 1,42

,5

5,1

7,6

-4,4

11,2

4,3

2 2,6

1,5

-4,3

-5,6

1,2 2

,3

100,0105,9

111,3 111,2119,6

124,5 126,8130,6 131,2

126,6122,4 123,8 124,8

0

20

40

60

80

100

120

140

-10

-5

0

5

10

15

20

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

NÚMERO ÍNDICEVARIAÇÃO %

Agropecuária IndústriaServiços Transporte, armazenagem e correio

Gráfico 2 – PIB do Brasil por setores - taxa de crescimento real acumulada no ano (%) e índice de volume médio no ano - 2006 a 2018*

Fonte: Elaboração CNT com dados das Contas Nacionais Trimestrais do IBGE. *Resultado parcial de 2018 acumulado até setembro.

2

efeitos do período prolongado da recessão sobre a estrutura produtiva do país; outros foram conjunturais, decorrentes do ambiente de elevada incerteza eleitoral; ainda, houve prejuízos mais pontuais e imprevistos, resultantes da paralisação dos caminhoneiros entre 21 e 30 de maio. Junto a esses entraves internos, o Brasil se depara hoje com um cenário internacional menos favorável, resultante, em grande parte, de uma política externa mais agressiva adotada pelos Estados Unidos sob a presidência de Donald Trump. Essa política gerou

efeitos sobre o crescimento e a liquidez globais, impactando também variáveis-chave da macroeconomia brasileira, com destaque ao câmbio, à inflação e à taxa de juros.

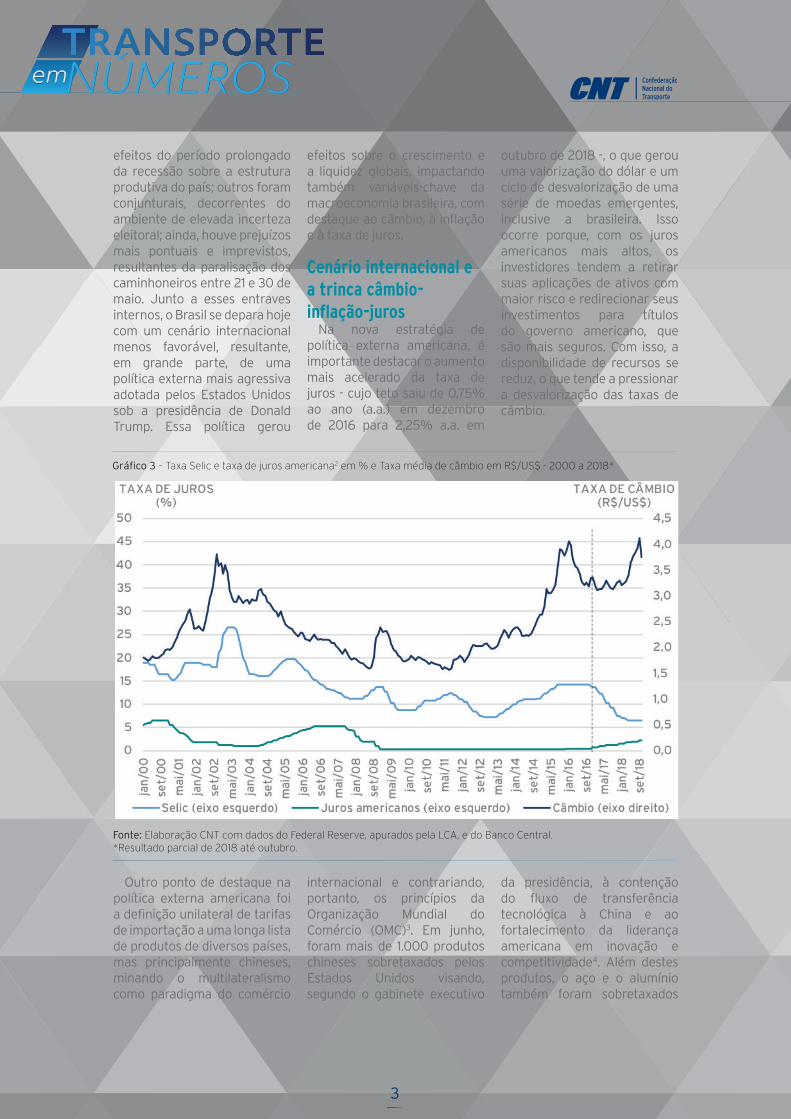

Cenário internacional e a trinca câmbio- inflação-juros

Na nova estratégia de política externa americana, é importante destacar o aumento mais acelerado da taxa de juros - cujo teto saiu de 0,75% ao ano (a.a.) em dezembro de 2016 para 2,25% a.a. em

outubro de 2018 -, o que gerou uma valorização do dólar e um ciclo de desvalorização de uma série de moedas emergentes, inclusive a brasileira. Isso ocorre porque, com os juros americanos mais altos, os investidores tendem a retirar suas aplicações de ativos com maior risco e redirecionar seus investimentos para títulos do governo americano, que são mais seguros. Com isso, a disponibilidade de recursos se reduz, o que tende a pressionar a desvalorização das taxas de câmbio.

Outro ponto de destaque na política externa americana foi a definição unilateral de tarifas de importação a uma longa lista de produtos de diversos países, mas principalmente chineses, minando o multilateralismo como paradigma do comércio

internacional e contrariando, portanto, os princípios da Organização Mundial do Comércio (OMC)3. Em junho, foram mais de 1.000 produtos chineses sobretaxados pelos Estados Unidos visando, segundo o gabinete executivo

da presidência, à contenção do fluxo de transferência tecnológica à China e ao fortalecimento da liderança americana em inovação e competitividade4. Além destes produtos, o aço e o alumínio também foram sobretaxados

Gráfico 3 – Taxa Selic e taxa de juros americana2 em % e Taxa média de câmbio em R$/US$ - 2000 a 2018*

Fonte: Elaboração CNT com dados do Federal Reserve, apurados pela LCA, e do Banco Central. *Resultado parcial de 2018 até outubro.

3

pelos Estados Unidos em 2018, impactando exportadores do Canadá, Brasil, México e da União Europeia.

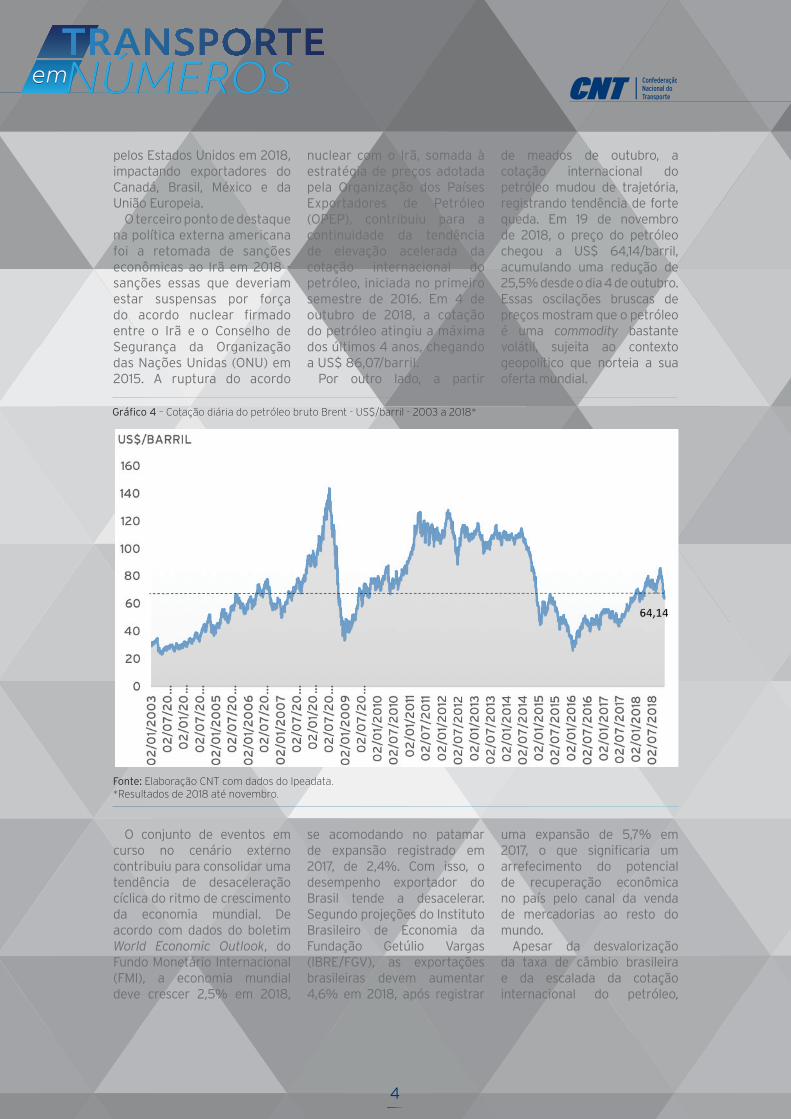

O terceiro ponto de destaque na política externa americana foi a retomada de sanções econômicas ao Irã em 2018 - sanções essas que deveriam estar suspensas por força do acordo nuclear firmado entre o Irã e o Conselho de Segurança da Organização das Nações Unidas (ONU) em 2015. A ruptura do acordo

nuclear com o Irã, somada à estratégia de preços adotada pela Organização dos Países Exportadores de Petróleo (OPEP), contribuiu para a continuidade da tendência de elevação acelerada da cotação internacional do petróleo, iniciada no primeiro semestre de 2016. Em 4 de outubro de 2018, a cotação do petróleo atingiu a máxima dos últimos 4 anos, chegando a US$ 86,07/barril.

Por outro lado, a partir

de meados de outubro, a cotação internacional do petróleo mudou de trajetória, registrando tendência de forte queda. Em 19 de novembro de 2018, o preço do petróleo chegou a US$ 64,14/barril, acumulando uma redução de 25,5% desde o dia 4 de outubro. Essas oscilações bruscas de preços mostram que o petróleo é uma commodity bastante volátil, sujeita ao contexto geopolítico que norteia a sua oferta mundial.

O conjunto de eventos em curso no cenário externo contribuiu para consolidar uma tendência de desaceleração cíclica do ritmo de crescimento da economia mundial. De acordo com dados do boletim World Economic Outlook, do Fundo Monetário Internacional (FMI), a economia mundial deve crescer 2,5% em 2018,

se acomodando no patamar de expansão registrado em 2017, de 2,4%. Com isso, o desempenho exportador do Brasil tende a desacelerar. Segundo projeções do Instituto Brasileiro de Economia da Fundação Getúlio Vargas (IBRE/FGV), as exportações brasileiras devem aumentar 4,6% em 2018, após registrar

uma expansão de 5,7% em 2017, o que significaria um arrefecimento do potencial de recuperação econômica no país pelo canal da venda de mercadorias ao resto do mundo.

Apesar da desvalorização da taxa de câmbio brasileira e da escalada da cotação internacional do petróleo,

Gráfico 4 – Cotação diária do petróleo bruto Brent - US$/barril - 2003 a 2018*

Fonte: Elaboração CNT com dados do Ipeadata. *Resultados de 2018 até novembro.

4

que encarecem produtos importados e pressionam o preço dos combustíveis, o nível geral de preços no Brasil, em 2017, ficou abaixo do piso

da meta de inflação fixada pelo Banco Central. Em 2018, deve ficar abaixo do centro da meta. Esses resultados podem ser observados na

trajetória do Índice de Preços ao Consumidor Amplo (IPCA) - indicador utilizado pelo Banco Central como parâmetro da política monetária.

Por que o IPCA vem registrando variações abaixo do centro da meta de inflação? Em 2017, a safra recorde do setor agrícola contribuiu para reduzir significativamente o preço dos alimentos. Além disso, é importante observar que os demais itens que puxaram o IPCA para baixo nos últimos 2 anos são de bens e serviços dispensáveis, sobre os quais as famílias ajustam seu consumo em contextos de desemprego e contenção de gastos. É o caso, por exemplo, dos itens de vestuário, comunicação, despesas pessoais e artigos de

residência. Portanto, embora o baixo nível geral de preços esteja preservando o poder de compra dos consumidores brasileiros, ele resulta, ao menos em parte, de problemas graves na estrutura econômica do país, ligados ao fraco consumo (2,0%5) e ao alto desemprego (11,7%6).

Em paralelo, a composição do IPCA também aponta focos de aceleração dos preços em itens importantes à qualidade de vida das pessoas, como habitação, educação e saúde, e, principalmente, no segmento de combustíveis. Enquanto o

IPCA registrou alta de 2,95% em 2017 e 3,81% no acumulado de 2018 até novembro, os combustíveis registraram aumentos muito maiores, de 8,86% e 13,62% no mesmo período. Essa dinâmica de preços acaba onerando mais pesadamente a atividade transportadora, que tem de lidar não só com os efeitos da fraca economia, mas também com as pressões de custo dos combustíveis, que são o principal insumo utilizado na prestação de serviços de transporte.

Gráfico 5 – Meta para a inflação e IPCA - variação % - 1999 a 2021*

Fonte: Elaboração CNT com dados do Banco Central e do IBGE. *Resultado parcial de 2018 acumulado até outubro. Anos de 2019, 2020 e 2021: expectativas de mercado para o IPCA apuradas pelo Bacen até 30 de novembro.

5

Setores 2012 2013 2014 2015 2016 2017 2018

Índice geral 5,84 5,91 6,41 10,67 6,29 2,95 3,81

1. Alimentação e bebidas 8,48 8,03 12,03 8,62 -1,87 3,17

2. Habitação 6,79 3,4 8,8 18,31 2,85 6,26 5,63

3. Artigos de residência 0,84 7,12 5,49 5,36 3,41 -1,48 2,66

4. Vestuário 5,79 5,38 3,63 4,46 3,55 2,88 -0,09

5. Transportes 0,48 3,29 3,75 10,16 4,22 4,1 5,53

5.1. Transporte público 7,72 2,29 4,73 9,15 7,78 3,78 3,48

Ônibus urbano 5,26 0,02 3,85 15,09 9,34 4,04 6,18

Metrô 3,39 0,01 2,4 13,69 9,14 1,25 3,86

5.2. Veículo próprio -2,31 2,31 3,68 4,6 2,91 1,3 1,23

Emplacamento e licença 1,29 -3,39 3,07 3,6 9,86 4,29 4,34

Seguro voluntário de veículo 7,78 -0,5 2,79 -0,51 5,13 7,19 -8,51

Óleo lubrificante 4,58 2,33 7,96 8,09 2,02 0,87 2,05

Acessórios e peças 3,67 4,09 3,3 5,88 2,93 0,83 1,47

Pneu 2,55 4,18 -1,08 6,41 -0,79 0,55 0,47

Conserto de automóvel 5 7,03 8,59 11,03 5,05 2,66 1,95

Combustíveis (veículos) -0,72 6,12 2,94 21,43 3,25 8,86 13,62

Gasolina -0,41 6,53 2,89 20,1 2,54 10,32 16,22

Óleo diesel 6,3 15,63 6,84 13,34 2,21 8,35 11,07

6. Saúde e cuidados pessoais 5,95 6,95 6,97 9,23 11,04 6,52 4,36

7. Despesas pessoais 10,17 8,39 8,31 9,5 8 4,39 2,31

8. Educação 7,78 7,94 8,45 9,25 8,86 7,11 5,06

9. Comunicação 0,77 1,5 -1,52 2,11 1,27 1,76 -0,02

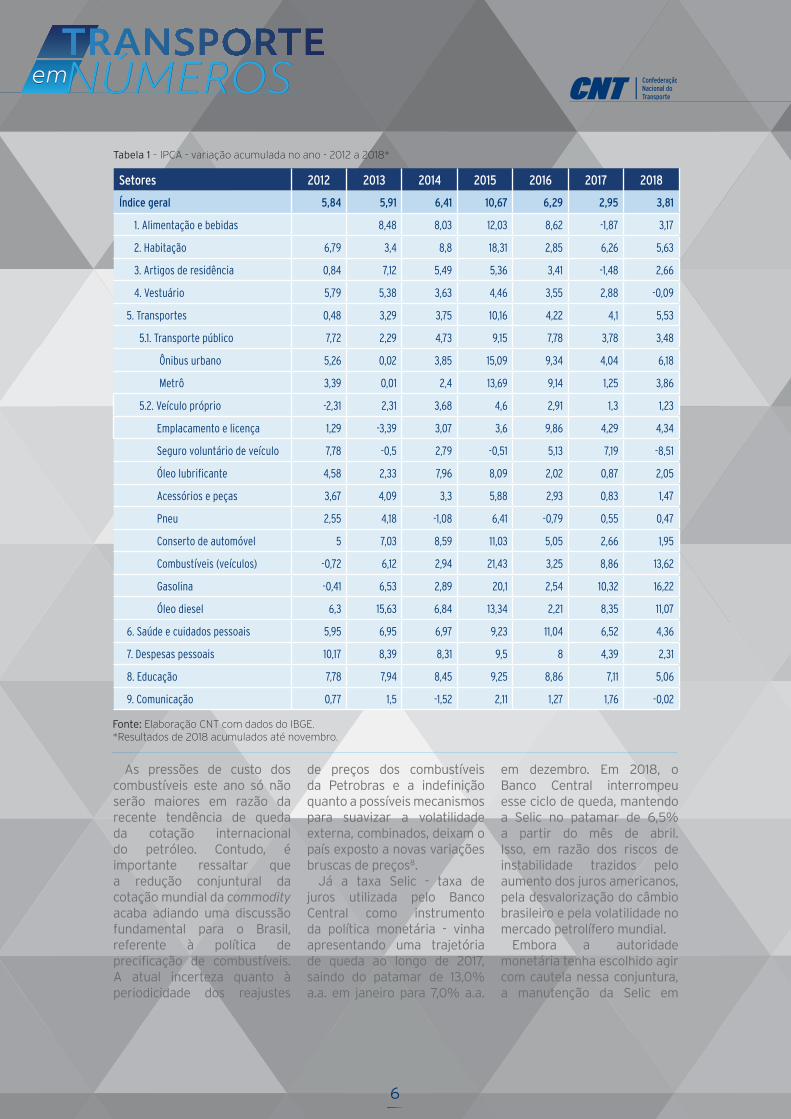

Tabela 1 – IPCA - variação acumulada no ano - 2012 a 2018*

Fonte: Elaboração CNT com dados do IBGE. *Resultados de 2018 acumulados até novembro.

As pressões de custo dos combustíveis este ano só não serão maiores em razão da recente tendência de queda da cotação internacional do petróleo. Contudo, é importante ressaltar que a redução conjuntural da cotação mundial da commodity acaba adiando uma discussão fundamental para o Brasil, referente à política de precificação de combustíveis. A atual incerteza quanto à periodicidade dos reajustes

de preços dos combustíveis da Petrobras e a indefinição quanto a possíveis mecanismos para suavizar a volatilidade externa, combinados, deixam o país exposto a novas variações bruscas de preços8.

Já a taxa Selic - taxa de juros utilizada pelo Banco Central como instrumento da política monetária - vinha apresentando uma trajetória de queda ao longo de 2017, saindo do patamar de 13,0% a.a. em janeiro para 7,0% a.a.

em dezembro. Em 2018, o Banco Central interrompeu esse ciclo de queda, mantendo a Selic no patamar de 6,5% a partir do mês de abril. Isso, em razão dos riscos de instabilidade trazidos pelo aumento dos juros americanos, pela desvalorização do câmbio brasileiro e pela volatilidade no mercado petrolífero mundial.

Embora a autoridade monetária tenha escolhido agir com cautela nessa conjuntura, a manutenção da Selic em

6

6,5% também traz riscos. Ela mantém elevada a taxa média de remuneração dos títulos do Tesouro Nacional, pressionando as contas públicas em uma situação já bastante severa de restrição fiscal. Ademais, a taxa Selic funciona como uma referência para as taxas de juros praticadas no mercado de crédito. Assim, a opção por cessar a sua redução induz a uma acomodação dos juros do mercado, o que pode conter o consumo e os investimentos, em uma economia que já registra baixo crescimento (1,1%9).

Investimento e créditoO investimento é uma variável

especialmente importante em qualquer economia. Não por seu peso no produto agregado - que é muito menor que o do consumo -, mas por seus efeitos sobre o nível de atividade e sobre a dinâmica de crescimento. O investimento permite a redução dos custos de produção e o aumento da produtividade, principalmente quando vinculado a atividades de pesquisa e desenvolvimento (P&D), inovação e melhorias de infraestrutura. Nos países em processo de desenvolvimento, como o Brasil, investimentos dessa natureza são urgentes para balancear a estrutura produtiva e solucionar gargalos históricos em setores de base, como os de energia, eletricidade e transporte.

Além disso, o investimento é mais sensível a cenários de incerteza e a expectativas de rentabilidade de médio ou longo prazo do empreender, podendo desencadear flutuações mais bruscas no PIB e ciclos de instabilidade na economia.

Na atual conjuntura econômica do Brasil, o investimento em infraestrutura cumpre um papel particularmente importante como motor de uma retomada mais célere do crescimento, para superar entraves na estrutura econômica herdados dos anos mais severos de crise. O primeiro deles é que a atividade produtiva ainda opera com níveis altos de ociosidade. A utilização da capacidade instalada na indústria de transformação foi de 77,8%10 em setembro de 2018 - 4,7 pontos percentuais (p.p.) inferior à média dos 5 anos anteriores à recessão (2010 a 2014). Ademais, a taxa de desemprego ainda está muito elevada, chegando a 11,7% no trimestre de agosto a outubro de 2018. Passado o período de incerteza eleitoral e de acomodação dos prejuízos pontuais de maio11, essas limitações estruturais ainda resultam em fraca demanda por bens e serviços, o que tende a reforçar a dinâmica de relativa inércia da economia brasileira.

Nesse contexto, o investimento em infraestrutura é capaz de desempenhar um papel-chave, estimulando a recuperação efetiva do segmento de construção, que tem o potencial de gerar um grande volume de empregos de forma rápida, além de ativar encomendas de insumos, peças, máquinas e consultorias entre empresas. Dessa maneira, inicia-se um ciclo mais sólido de recomposição da demanda agregada e, portanto, de propagação do crescimento. É importante ressaltar que o segmento de construção no país permanece em crise.

De acordo com dados das Contas Nacionais Trimestrais do IBGE, o segmento fechou o terceiro trimestre de 2018 com uma série de 18 trimestres consecutivos em queda na comparação interanual, chegando a um volume de produção 30,6% abaixo do seu pico histórico, que ocorreu no primeiro trimestre de 2014. Portanto, a recuperação na construção é urgente.

Para estruturar um programa de investimentos em infraestrutura de transporte no Brasil, é fundamental considerar o portfólio de projetos apresentado no Plano CNT de Transporte e Logística 2018, publicado em agosto pela Confederação Nacional do Transporte (CNT). De acordo com o documento, são necessários aportes da ordem de R$ 1,7 trilhão, abrangendo intervenções nos modais rodoviário, ferroviário, aquaviário e aéreo, além de mobilidade urbana e terminais - imprescindíveis para melhorar a integração e a complementaridade do sistema como um todo. Nessa empreitada, o Estado desempenha um papel decisivo em diversos pontos.

Primeiro, é necessário que o Estado elabore um planejamento sistêmico da infraestrutura de transporte e defina critérios de priorização de projetos, sinalizando à sociedade e à iniciativa privada as metas para o setor e oportunidades de investimento. Segundo, o Estado precisa aperfeiçoar o arcabouço regulatório e os modelos de concessão específicos a cada modal, aprimorando, por exemplo, a transparência em relação à

7

determinação das taxas de outorga e das contrapartidas em investimentos exigidos dos concessionários. Essas são medidas que não exigem um aporte vultoso de recursos e, combinadas, poderão atrair capitais privados para obras estruturantes, em um momento de forte restrição nas contas

públicas. Em complemento, o país não pode prescindir do investimento público, que deve viabilizar diretamente, por exemplo, projetos com alto benefício social e baixo retorno financeiro.

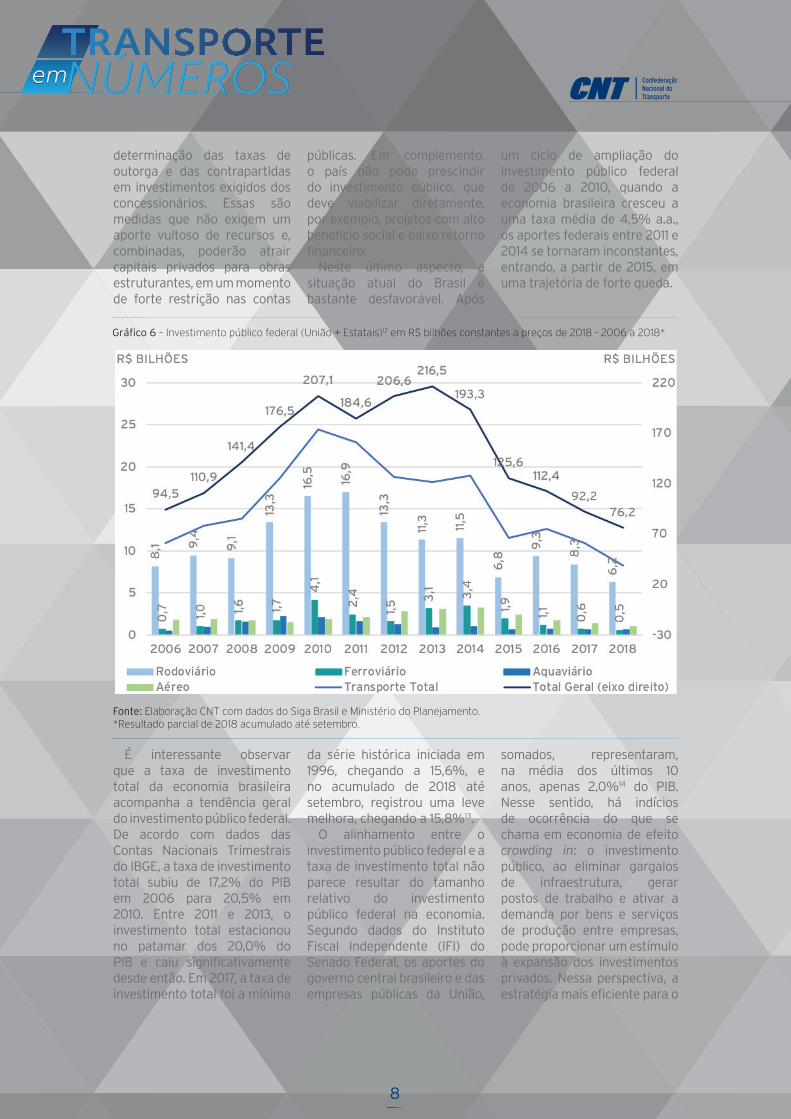

Neste último aspecto, a situação atual do Brasil é bastante desfavorável. Após

um ciclo de ampliação do investimento público federal de 2006 a 2010, quando a economia brasileira cresceu a uma taxa média de 4,5% a.a., os aportes federais entre 2011 e 2014 se tornaram inconstantes, entrando, a partir de 2015, em uma trajetória de forte queda.

É interessante observar que a taxa de investimento total da economia brasileira acompanha a tendência geral do investimento público federal. De acordo com dados das Contas Nacionais Trimestrais do IBGE, a taxa de investimento total subiu de 17,2% do PIB em 2006 para 20,5% em 2010. Entre 2011 e 2013, o investimento total estacionou no patamar dos 20,0% do PIB e caiu significativamente desde então. Em 2017, a taxa de investimento total foi a mínima

da série histórica iniciada em 1996, chegando a 15,6%, e no acumulado de 2018 até setembro, registrou uma leve melhora, chegando a 15,8%13.

O alinhamento entre o investimento público federal e a taxa de investimento total não parece resultar do tamanho relativo do investimento público federal na economia. Segundo dados do Instituto Fiscal Independente (IFI) do Senado Federal, os aportes do governo central brasileiro e das empresas públicas da União,

somados, representaram, na média dos últimos 10 anos, apenas 2,0%14 do PIB. Nesse sentido, há indícios de ocorrência do que se chama em economia de efeito crowding in: o investimento público, ao eliminar gargalos de infraestrutura, gerar postos de trabalho e ativar a demanda por bens e serviços de produção entre empresas, pode proporcionar um estímulo à expansão dos investimentos privados. Nessa perspectiva, a estratégia mais eficiente para o

Gráfico 6 – Investimento público federal (União + Estatais)12 em R$ bilhões constantes a preços de 2018 - 2006 a 2018*

Fonte: Elaboração CNT com dados do Siga Brasil e Ministério do Planejamento. *Resultado parcial de 2018 acumulado até setembro.

8

país é mobilizar investimentos públicos e privados de forma integrada e complementar, em prol de ganhos de produtividade.

Para tanto, é preciso solucionar a questão do financiamento. Na área fiscal, é necessária uma reforma tributária que torne o sistema mais simples, promovendo uma recomposição da capacidade de arrecadação do Estado. Contudo, a recomposição da capacidade de arrecadação não será funcional ao investimento público se a despesa real do governo central (corrigida pelo

IPCA) permanecer congelada, conforme determina a Emenda Constitucional (EC) 95.

Já no mercado de crédito, é importante melhorar as condições de financiamento e a disponibilidade de recursos. A taxa média de juros das operações de crédito com recursos livres15 reduziu ao longo do ano de 2017, saindo de 52,8% a.a. em janeiro para 40,32% a.a. em dezembro. Em 2018, essa taxa apresentou uma desaceleração da trajetória de queda, chegando a 38,0% em outubro. Esses números mostram que a taxa de juros

de mercado no Brasil ainda é muito elevada. É possível usar os bancos públicos para aumentar a concorrência nesse mercado, estimular a redução do spread bancário16 - que, nas operações com recursos livres, ficou em 29,6 p.p. - e, reduzir as taxas de juros de mercado.

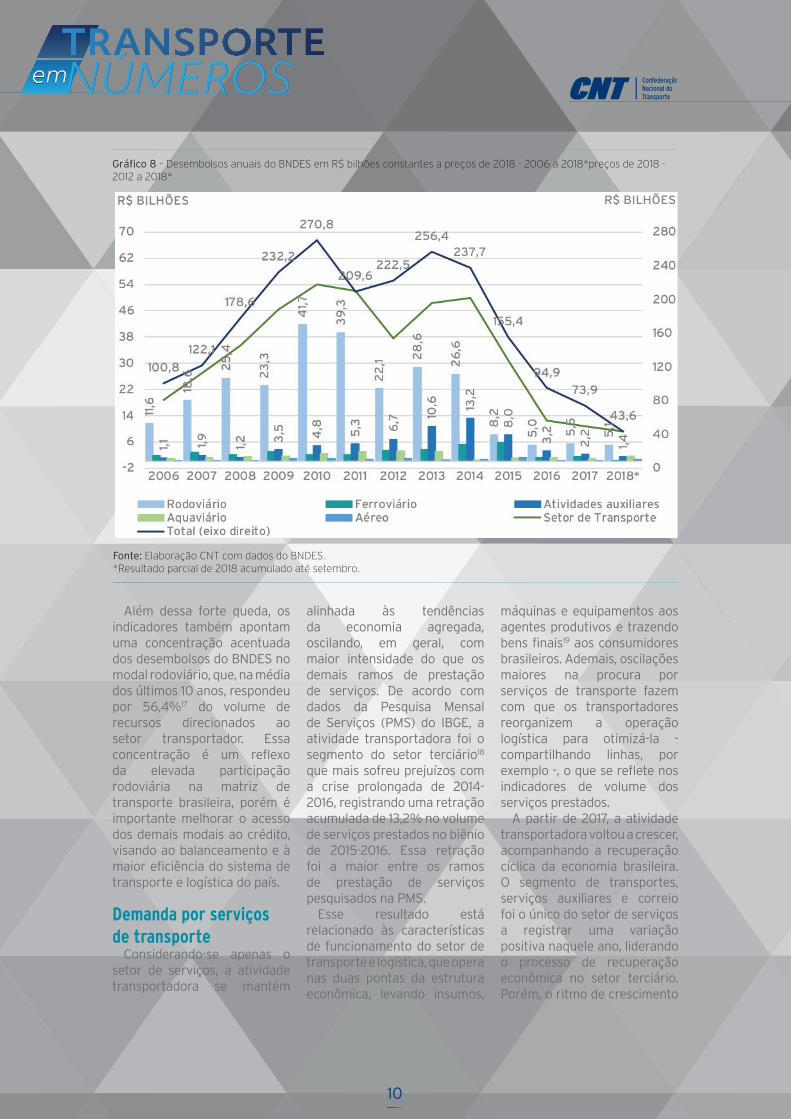

Porém, a disponibilidade de recursos dos bancos públicos também sofreu uma forte queda, chegando a níveis inferiores aos de 2006, a exemplo dos desembolsos do Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

Assim como na trajetória dos investimentos públicos federais, os desembolsos do BNDES registraram um ciclo de ampliação de 2006 a 2010, desempenhando um papel anticíclico importante para arrefecer os efeitos recessivos

da crise financeira global de 2007-2008. Entre 2011 e 2014, os desembolsos do banco passaram por um período de oscilações, iniciando, a partir de 2015, uma tendência abrupta de queda. De 2014 ao acumulado de 2018 até setembro, o volume

de desembolsos do BNDES reduziu 81,7%, sendo que os recursos direcionados ao setor de transporte acompanharam essa trajetória, contraindo também 81,7% no período.

Gráfico 7 – Saldo das operações de crédito a pessoas jurídicas por atividade econômica em R$ bilhões constantes a preços de 2018 - 2012 a 2018*

Fonte: Elaboração CNT com dados do Banco Central. *Resultado parcial de 2018 acumulado até setembro.

9

Gráfico 8 – Desembolsos anuais do BNDES em R$ bilhões constantes a preços de 2018 - 2006 a 2018*preços de 2018 - 2012 a 2018*

Fonte: Elaboração CNT com dados do BNDES. *Resultado parcial de 2018 acumulado até setembro.

Além dessa forte queda, os indicadores também apontam uma concentração acentuada dos desembolsos do BNDES no modal rodoviário, que, na média dos últimos 10 anos, respondeu por 56,4%17 do volume de recursos direcionados ao setor transportador. Essa concentração é um reflexo da elevada participação rodoviária na matriz de transporte brasileira, porém é importante melhorar o acesso dos demais modais ao crédito, visando ao balanceamento e à maior eficiência do sistema de transporte e logística do país.

Demanda por serviços de transporte

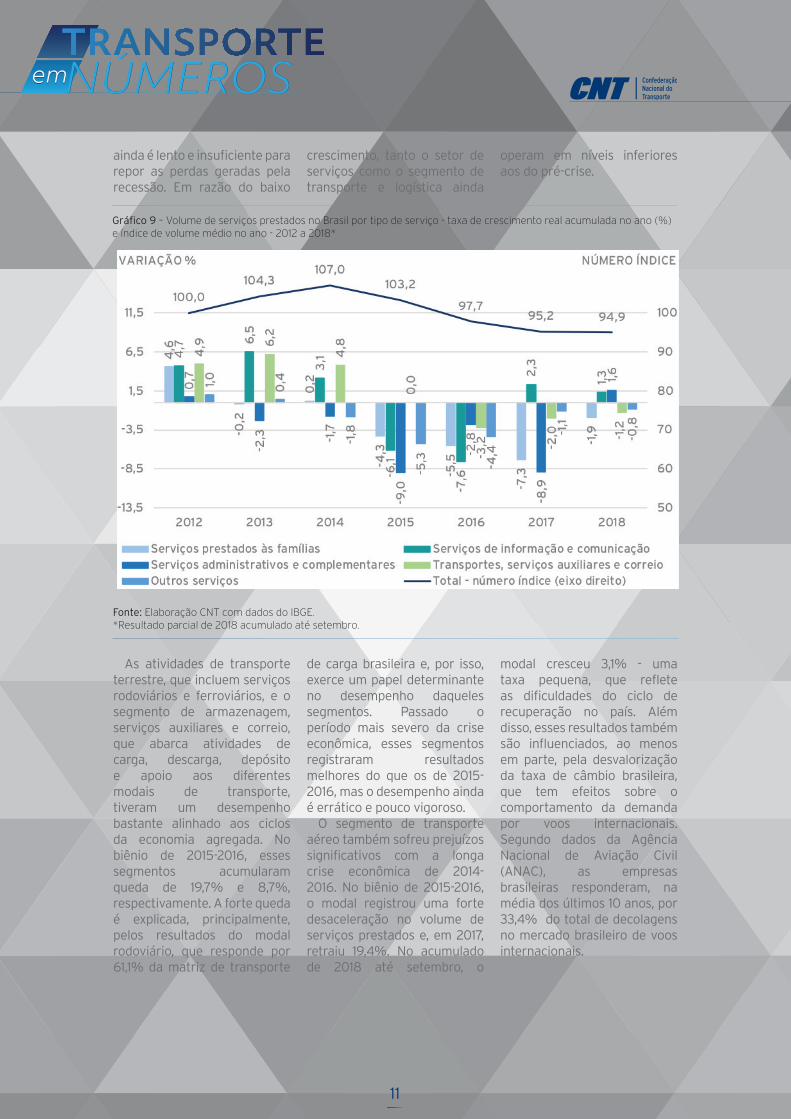

Considerando-se apenas o setor de serviços, a atividade transportadora se mantém

alinhada às tendências da economia agregada, oscilando, em geral, com maior intensidade do que os demais ramos de prestação de serviços. De acordo com dados da Pesquisa Mensal de Serviços (PMS) do IBGE, a atividade transportadora foi o segmento do setor terciário18 que mais sofreu prejuízos com a crise prolongada de 2014-2016, registrando uma retração acumulada de 13,2% no volume de serviços prestados no biênio de 2015-2016. Essa retração foi a maior entre os ramos de prestação de serviços pesquisados na PMS.

Esse resultado está relacionado às características de funcionamento do setor de transporte e logística, que opera nas duas pontas da estrutura econômica, levando insumos,

máquinas e equipamentos aos agentes produtivos e trazendo bens finais19 aos consumidores brasileiros. Ademais, oscilações maiores na procura por serviços de transporte fazem com que os transportadores reorganizem a operação logística para otimizá-la - compartilhando linhas, por exemplo -, o que se reflete nos indicadores de volume dos serviços prestados.

A partir de 2017, a atividade transportadora voltou a crescer, acompanhando a recuperação cíclica da economia brasileira. O segmento de transportes, serviços auxiliares e correio foi o único do setor de serviços a registrar uma variação positiva naquele ano, liderando o processo de recuperação econômica no setor terciário. Porém, o ritmo de crescimento

10

ainda é lento e insuficiente para repor as perdas geradas pela recessão. Em razão do baixo

crescimento, tanto o setor de serviços como o segmento de transporte e logística ainda

operam em níveis inferiores aos do pré-crise.

As atividades de transporte terrestre, que incluem serviços rodoviários e ferroviários, e o segmento de armazenagem, serviços auxiliares e correio, que abarca atividades de carga, descarga, depósito e apoio aos diferentes modais de transporte, tiveram um desempenho bastante alinhado aos ciclos da economia agregada. No biênio de 2015-2016, esses segmentos acumularam queda de 19,7% e 8,7%, respectivamente. A forte queda é explicada, principalmente, pelos resultados do modal rodoviário, que responde por 61,1% da matriz de transporte

de carga brasileira e, por isso, exerce um papel determinante no desempenho daqueles segmentos. Passado o período mais severo da crise econômica, esses segmentos registraram resultados melhores do que os de 2015-2016, mas o desempenho ainda é errático e pouco vigoroso.

O segmento de transporte aéreo também sofreu prejuízos significativos com a longa crise econômica de 2014-2016. No biênio de 2015-2016, o modal registrou uma forte desaceleração no volume de serviços prestados e, em 2017, retraiu 19,4%. No acumulado de 2018 até setembro, o

modal cresceu 3,1% - uma taxa pequena, que reflete as dificuldades do ciclo de recuperação no país. Além disso, esses resultados também são influenciados, ao menos em parte, pela desvalorização da taxa de câmbio brasileira, que tem efeitos sobre o comportamento da demanda por voos internacionais. Segundo dados da Agência Nacional de Aviação Civil (ANAC), as empresas brasileiras responderam, na média dos últimos 10 anos, por 33,4% do total de decolagens no mercado brasileiro de voos internacionais.

Gráfico 9 – Volume de serviços prestados no Brasil por tipo de serviço - taxa de crescimento real acumulada no ano (%) e índice de volume médio no ano - 2012 a 2018*

Fonte: Elaboração CNT com dados do IBGE. *Resultado parcial de 2018 acumulado até setembro.

11

Gráfico 10 – Volume de serviços de transporte prestados no Brasil por modal - taxa de crescimento real acumulada no ano (%) e índice de volume médio no ano - 2012 a 2018*

Fonte: Elaboração CNT com dados do IBGE. *Resultado parcial de 2018 acumulado até setembro.

Já nas atividades de transporte que operam em corredores de escoamento de exportações do Brasil, os efeitos decorrentes do desempenho da economia brasileira são mais tênues. Isso porque o volume de serviços prestados nessas atividades depende, em grande parte, de variáveis externas, como o comércio internacional e a demanda de outros países por produtos exportados pelo Brasil. No modal ferroviário, o minério de ferro, um dos principais produtos da pauta de exportação brasileira, respondeu, na média dos últimos 10 anos, por 74,0%21

do total de toneladas por quilômetro útil (TKU) transportadas. Já no segmento aquaviário, a navegação de

longo curso, isto é, entre portos brasileiros e portos estrangeiros, correspondeu a 75,6% do volume total transportado no modal. Assim, ambos os segmentos tendem a ter um desempenho mais aderente ao comportamento da economia internacional.

Analisando-se o desempenho do segmento de transporte e logística sob a ótica da periodicidade mensal, é possível observar de forma clara os impactos da paralisação dos caminhoneiros entre 21 e 30 de maio, tanto em termos do volume de serviços prestados como em termos da receita dos transportadores.

A paralisação, ao interromper temporariamente os serviços de transporte rodoviário de cargas no Brasil, gerou

perdas diretas ao próprio modal rodoviário. Dada a alta participação desse modal na matriz de transporte de carga brasileira, essas perdas impactaram negativamente o desempenho de maio do setor de transporte e logística como um todo, que caiu 10,2%, bem como dos segmentos de transporte terrestre e de armazenagem, serviços auxiliares e correio, que caíram 14,9% e 6,4%, respectivamente. Por outro lado, os prejuízos foram pontuais, uma vez que, no mês de junho, houve uma forte recuperação do volume de serviços prestados e da receita dos transportadores que operam nesses segmentos.

12

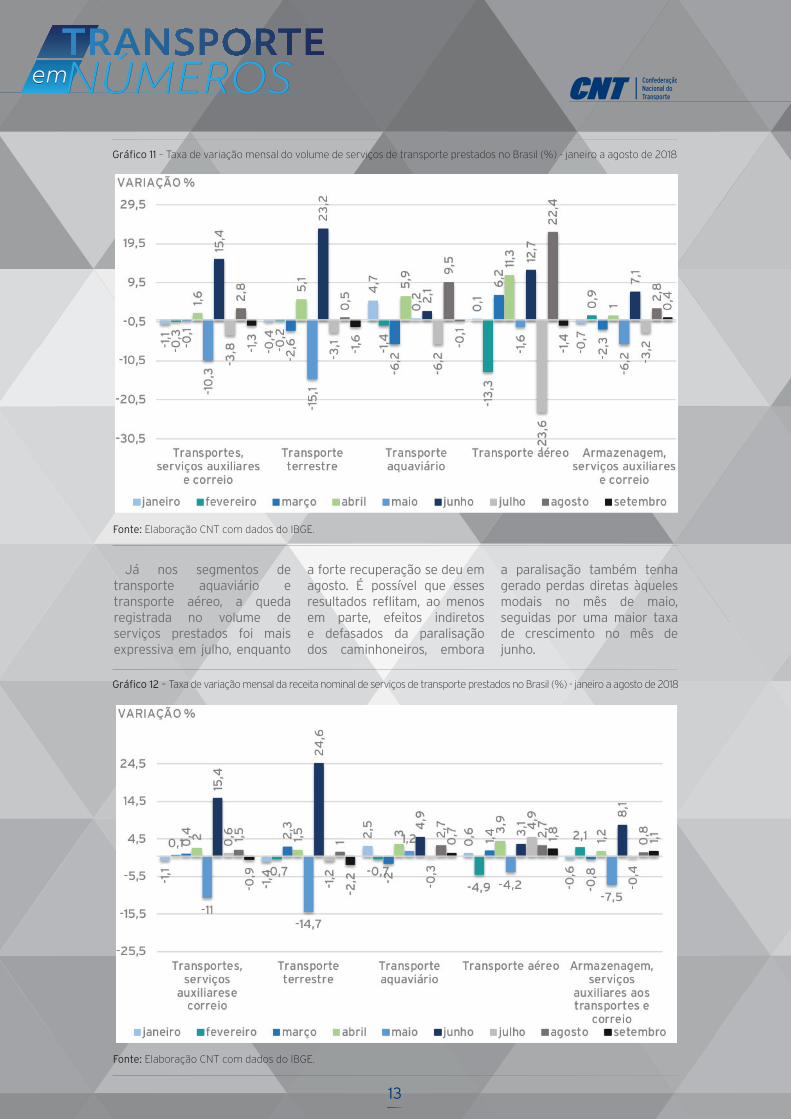

Gráfico 11 – Taxa de variação mensal do volume de serviços de transporte prestados no Brasil (%) - janeiro a agosto de 2018

Fonte: Elaboração CNT com dados do IBGE.

Gráfico 12 – Taxa de variação mensal da receita nominal de serviços de transporte prestados no Brasil (%) - janeiro a agosto de 2018

Fonte: Elaboração CNT com dados do IBGE.

Já nos segmentos de transporte aquaviário e transporte aéreo, a queda registrada no volume de serviços prestados foi mais expressiva em julho, enquanto

a forte recuperação se deu em agosto. É possível que esses resultados reflitam, ao menos em parte, efeitos indiretos e defasados da paralisação dos caminhoneiros, embora

a paralisação também tenha gerado perdas diretas àqueles modais no mês de maio, seguidas por uma maior taxa de crescimento no mês de junho.

13

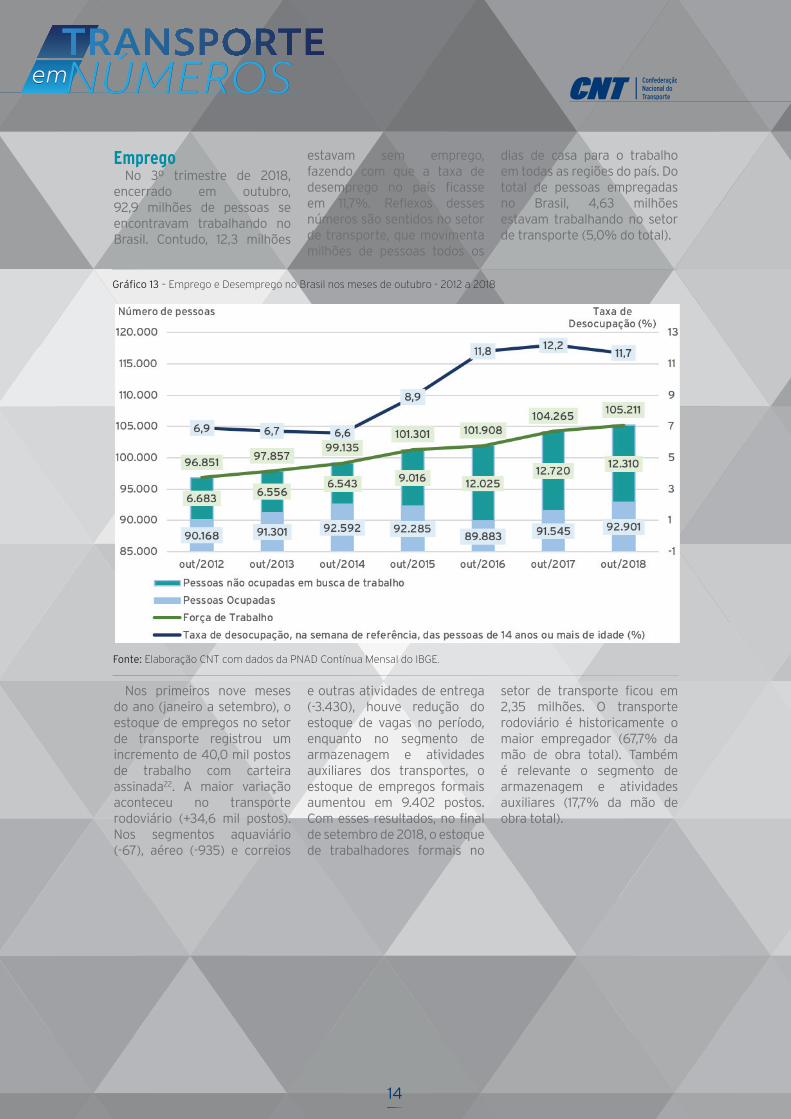

EmpregoNo 3º trimestre de 2018,

encerrado em outubro, 92,9 milhões de pessoas se encontravam trabalhando no Brasil. Contudo, 12,3 milhões

estavam sem emprego, fazendo com que a taxa de desemprego no país ficasse em 11,7%. Reflexos desses números são sentidos no setor de transporte, que movimenta milhões de pessoas todos os

dias de casa para o trabalho em todas as regiões do país. Do total de pessoas empregadas no Brasil, 4,63 milhões estavam trabalhando no setor de transporte (5,0% do total).

Nos primeiros nove meses do ano (janeiro a setembro), o estoque de empregos no setor de transporte registrou um incremento de 40,0 mil postos de trabalho com carteira assinada22. A maior variação aconteceu no transporte rodoviário (+34,6 mil postos). Nos segmentos aquaviário (-67), aéreo (-935) e correios

e outras atividades de entrega (-3.430), houve redução do estoque de vagas no período, enquanto no segmento de armazenagem e atividades auxiliares dos transportes, o estoque de empregos formais aumentou em 9.402 postos. Com esses resultados, no final de setembro de 2018, o estoque de trabalhadores formais no

setor de transporte ficou em 2,35 milhões. O transporte rodoviário é historicamente o maior empregador (67,7% da mão de obra total). Também é relevante o segmento de armazenagem e atividades auxiliares (17,7% da mão de obra total).

Gráfico 13 – Emprego e Desemprego no Brasil nos meses de outubro - 2012 a 2018

Fonte: Elaboração CNT com dados da PNAD Contínua Mensal do IBGE.

14

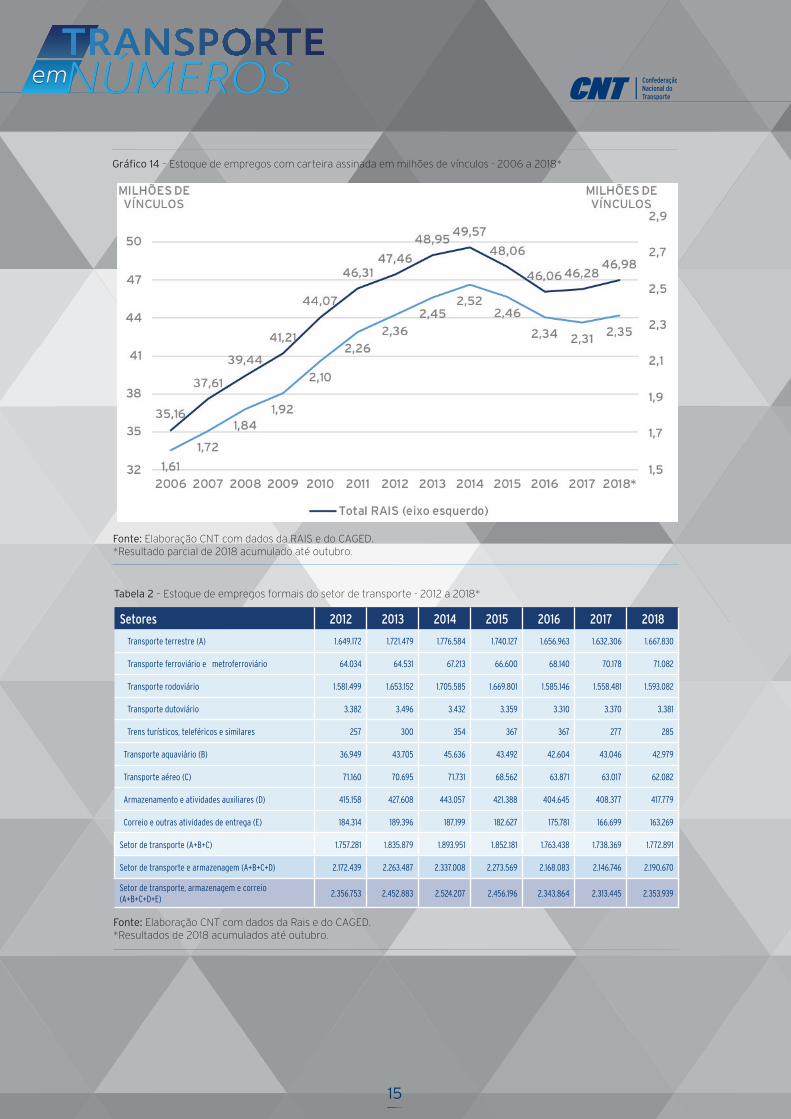

Gráfico 14 – Estoque de empregos com carteira assinada em milhões de vínculos - 2006 a 2018*

Fonte: Elaboração CNT com dados da RAIS e do CAGED. *Resultado parcial de 2018 acumulado até outubro.

Setores 2012 2013 2014 2015 2016 2017 2018

Transporte terrestre (A) 1.649.172 1.721.479 1.776.584 1.740.127 1.656.963 1.632.306 1.667.830

Transporte ferroviário e metroferroviário 64.034 64.531 67.213 66.600 68.140 70.178 71.082

Transporte rodoviário 1.581.499 1.653.152 1.705.585 1.669.801 1.585.146 1.558.481 1.593.082

Transporte dutoviário 3.382 3.496 3.432 3.359 3.310 3.370 3.381

Trens turísticos, teleféricos e similares 257 300 354 367 367 277 285

Transporte aquaviário (B) 36.949 43.705 45.636 43.492 42.604 43.046 42.979

Transporte aéreo (C) 71.160 70.695 71.731 68.562 63.871 63.017 62.082

Armazenamento e atividades auxiliares (D) 415.158 427.608 443.057 421.388 404.645 408.377 417.779

Correio e outras atividades de entrega (E) 184.314 189.396 187.199 182.627 175.781 166.699 163.269

Setor de transporte (A+B+C) 1.757.281 1.835.879 1.893.951 1.852.181 1.763.438 1.738.369 1.772.891

Setor de transporte e armazenagem (A+B+C+D) 2.172.439 2.263.487 2.337.008 2.273.569 2.168.083 2.146.746 2.190.670

Setor de transporte, armazenagem e correio (A+B+C+D+E)

2.356.753 2.452.883 2.524.207 2.456.196 2.343.864 2.313.445 2.353.939

Tabela 2 – Estoque de empregos formais do setor de transporte - 2012 a 2018*

Fonte: Elaboração CNT com dados da Rais e do CAGED. *Resultados de 2018 acumulados até outubro.

15

A comparação entre os dados de emprego da PNAD com os indicadores da RAIS e do CAGED mostra que, com a recessão, houve uma piora da qualidade dos empregos no setor de transporte. A população ocupada segundo a PNAD, que inclui postos de

trabalho com carteira, sem carteira, por conta própria, entre outros, vem crescendo desde 2012, enquanto os vínculos de trabalho com carteira caíram fortemente durante a recessão econômica e ainda se encontram em um nível inferior ao valor de pico,

que ocorreu em 2014. Uma possível explicação para esses resultados seria o aumento de pessoas trabalhando como motorista de aplicativos para manter a renda familiar em um contexto de alto desemprego.

Fluxo de veículosO índice ABCR de fluxo

de veículos nas rodovias concessionadas do país mostra que a movimentação de veículos leves e pesados iniciou um ciclo de desaceleração a partir de 2011, registrando taxas de crescimento cada vez menores, ano a ano. Com a eclosão da crise econômica de 2014-2016, a categoria de veículos pesados foi a primeira

a sofrer uma retração, caindo 2,6% já em 2014. Em meio ao aprofundamento da crise, a movimentação total de veículos acumulou uma queda de 5,3% no biênio de 2015-2016, explicada pela redução na circulação de veículos pesados (-11,8%) e, em menor grau, pela diminuição no fluxo de veículos leves (-3,0%).

Após uma recuperação bastante modesta em 2017, a movimentação total

de veículos nas rodovias pedagiadas do Brasil voltou a registrar queda no acumulado de 2018 até setembro. Na atual conjuntura, essa queda se deve, principalmente, à redução na circulação de veículos leves (-2,6%), embora a relativa estagnação no fluxo de veículos pesados (0,7%) também tenha impactado de forma desfavorável esse resultado.

Gráfico 15 – População ocupada e estoque de empregos com carteira assinada no setor de transporte, armazenagem e correio - em milhões - 2012 a 2018*

Fonte: Elaboração CNT com dados da Rais, do CAGED e da PNAD/IBGE. *Resultados de 2018 acumulados da Rais e do CAGED acumulados até outubro e da PNAD, acumulados até agosto.

D E S E M P E N H O D O S M O D A I S D E T R A N S P O R T E

Rodoviário

16

Gráfico 16 – Índice ABCR de fluxo de veículos nas rodovias pedagiadas no Brasil por tipo de veículo - variação acumulada no ano (%) e número índice - 2006 a 2018*

O desempenho do índice ABCR no acumulado do ano reflete, em parte, a paralisação dos caminhoneiros e a retração abrupta e temporária da circulação de veículos durante o mês de maio. Mas além desse choque pontual, o cenário de baixo crescimento da economia agregada é um fator determinante para explicar a recuperação pouco vigorosa do fluxo de veículos no país.

Analisando-se a movimentação total de veículos por estados, fica claro que o ambiente de operação do transportador rodoviário no Rio de Janeiro continua bastante crítico. Os atos rotineiros de violência e a alta incidência de roubo de cargas explicam, em grande parte, a queda do fluxo de veículos no estado por quase 4 anos consecutivos. É importante destacar que, ao

contrário do Rio, os estados de São Paulo e Paraná registraram crescimento, ainda que pequeno, da circulação de veículos em 2017, acompanhando a recuperação da economia agregada naquele ano. Já no acumulado de 2018 até setembro, os três estados registraram queda, porém no Rio de Janeiro, a retração foi maior (-3,6%).

Fonte: Elaboração CNT com dados da ABCR. *Resultado parcial de 2018 acumulado até setembro.

17

Gráfico 17 – Índice ABCR de fluxo de veículos nas rodovias pedagiadas no Brasil por estado - variação acumulada no ano (%) e número índice - 2006 a 2018*

Fonte: Elaboração CNT com dados da ABCR. *Resultado parcial de 2018 acumulado até setembro.

Emplacamento de veículos e implementos rodoviários

A realização de investimentos dos transportadores rodoviários em ampliação e renovação da frota depende, basicamente, de três fatores: (i) demanda, isto é, perspectiva de

venda dos serviços a uma taxa de retorno que compense os custos; (ii) disponibilidade de recursos próprios, provenientes das receitas da empresa ou da integralização de recursos de investidores; e (iii) condições de financiamento, especificamente a taxa de juros

e o prazo para pagamento dos recursos. Os ciclos de expansão e queda do licenciamento de veículos e implementos rodoviários no Brasil são consistentes com esses três fatores.

18

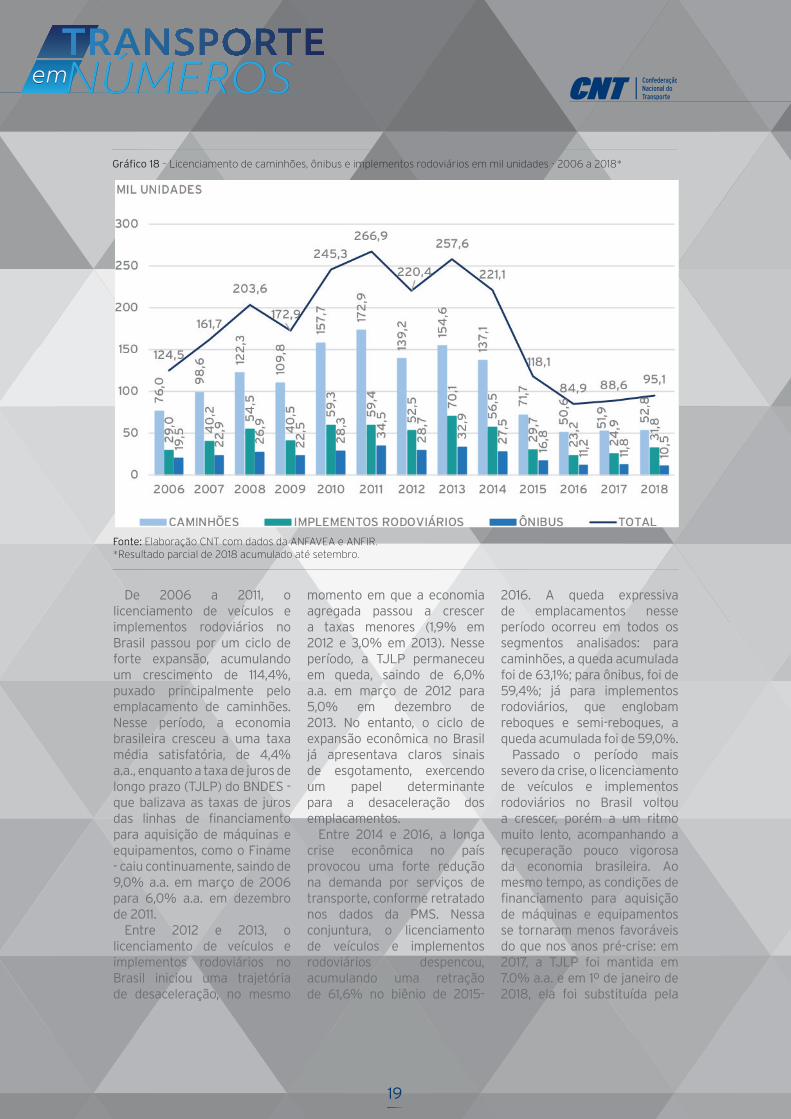

Gráfico 18 – Licenciamento de caminhões, ônibus e implementos rodoviários em mil unidades - 2006 a 2018*

Fonte: Elaboração CNT com dados da ANFAVEA e ANFIR. *Resultado parcial de 2018 acumulado até setembro.

De 2006 a 2011, o licenciamento de veículos e implementos rodoviários no Brasil passou por um ciclo de forte expansão, acumulando um crescimento de 114,4%, puxado principalmente pelo emplacamento de caminhões. Nesse período, a economia brasileira cresceu a uma taxa média satisfatória, de 4,4% a.a., enquanto a taxa de juros de longo prazo (TJLP) do BNDES - que balizava as taxas de juros das linhas de financiamento para aquisição de máquinas e equipamentos, como o Finame - caiu continuamente, saindo de 9,0% a.a. em março de 2006 para 6,0% a.a. em dezembro de 2011.

Entre 2012 e 2013, o licenciamento de veículos e implementos rodoviários no Brasil iniciou uma trajetória de desaceleração, no mesmo

momento em que a economia agregada passou a crescer a taxas menores (1,9% em 2012 e 3,0% em 2013). Nesse período, a TJLP permaneceu em queda, saindo de 6,0% a.a. em março de 2012 para 5,0% em dezembro de 2013. No entanto, o ciclo de expansão econômica no Brasil já apresentava claros sinais de esgotamento, exercendo um papel determinante para a desaceleração dos emplacamentos.

Entre 2014 e 2016, a longa crise econômica no país provocou uma forte redução na demanda por serviços de transporte, conforme retratado nos dados da PMS. Nessa conjuntura, o licenciamento de veículos e implementos rodoviários despencou, acumulando uma retração de 61,6% no biênio de 2015-

2016. A queda expressiva de emplacamentos nesse período ocorreu em todos os segmentos analisados: para caminhões, a queda acumulada foi de 63,1%; para ônibus, foi de 59,4%; já para implementos rodoviários, que englobam reboques e semi-reboques, a queda acumulada foi de 59,0%.

Passado o período mais severo da crise, o licenciamento de veículos e implementos rodoviários no Brasil voltou a crescer, porém a um ritmo muito lento, acompanhando a recuperação pouco vigorosa da economia brasileira. Ao mesmo tempo, as condições de financiamento para aquisição de máquinas e equipamentos se tornaram menos favoráveis do que nos anos pré-crise: em 2017, a TJLP foi mantida em 7.0% a.a. e em 1º de janeiro de 2018, ela foi substituída pela

19

TLP, que no mês de novembro, ficou em 7,3% a.a.

Consumo de pneus Com a forte retração do

emplacamento de veículos durante a crise de 2014-

2016, a venda de pneus das fabricantes brasileiras no mercado doméstico registrou uma queda acumulada de 7,6% no biênio de 2015-2016, explicada, principalmente, pela redução das vendas às

montadoras, que caíram 40,3% no período. Já as vendas para reposição cresceram 6,9% no mesmo período, arrefecendo a retração das vendas totais nesse mercado.

Em 2017, a lenta recuperação do fluxo de veículos nas rodovias do país e o crescimento, ainda que baixo, do licenciamento de veículos resultou em um aumento de 5,9% das vendas de pneus no mercado brasileiro. Essa recuperação reflete o crescimento de 18,0%

do fornecimento de pneus às montadoras e o aumento de 2,9% do fornecimento para reposição. No resultado de 2018 acumulado até setembro, as fabricantes nacionais venderam 44,5 milhões de unidades de pneus no mercado brasileiro, com aumento de

4,2 p.p. da participação das montadoras nas vendas totais ao mercado doméstico. Com os indicadores consolidados para o fechamento do ano, será possível avaliar a consistência e o ritmo de recuperação nesse mercado.

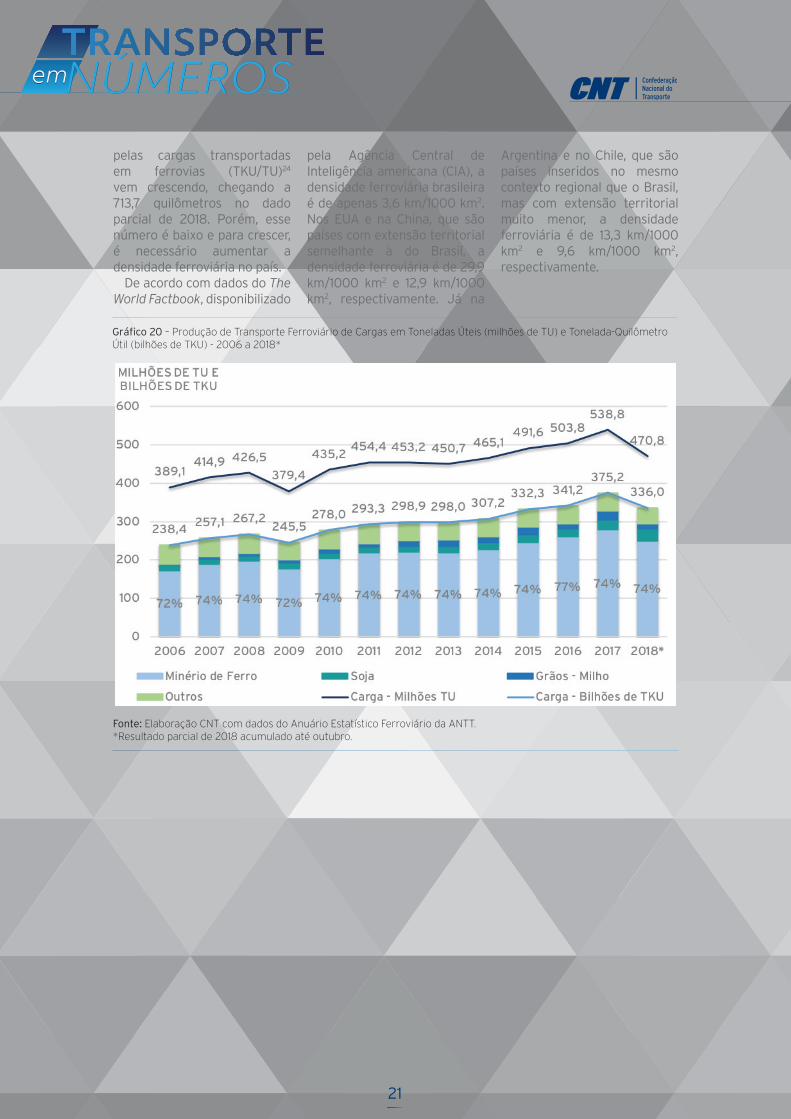

Em 2018, no acumulado até outubro, a produção de transporte ferroviário de cargas em TKU está em 336,2 bilhões, enquanto em TU está em 470,8 milhões. As principais ferrovias

da malha ferroviária brasileira são Estrada de Ferro Carajás (EFC), com 41,5% do TKU total transportado em 2017, Estrada de Ferro Vitória a Minas (EFVM), com 19,6% e Malha

Regional Sudeste (MRS), com 17%. Nelas, o minério de ferro representou, respectivamente 98,3%, 91,7% e 88,2% do TKU total transportado em 2017. Já a distância média percorrida

Gráfico 19 – Evolução da venda de pneus no mercado brasileiro em milhões de unidades - 2014 a 2018*23

Fonte: Elaboração CNT com dados da ANIP. *Resultado parcial de 2018 acumulado até setembro.

Ferroviário

20

pelas cargas transportadas em ferrovias (TKU/TU)24 vem crescendo, chegando a 713,7 quilômetros no dado parcial de 2018. Porém, esse número é baixo e para crescer, é necessário aumentar a densidade ferroviária no país.

De acordo com dados do The World Factbook, disponibilizado

pela Agência Central de Inteligência americana (CIA), a densidade ferroviária brasileira é de apenas 3,6 km/1000 km2. Nos EUA e na China, que são países com extensão territorial semelhante à do Brasil, a densidade ferroviária é de 29,9 km/1000 km2 e 12,9 km/1000 km2, respectivamente. Já na

Argentina e no Chile, que são países inseridos no mesmo contexto regional que o Brasil, mas com extensão territorial muito menor, a densidade ferroviária é de 13,3 km/1000 km2 e 9,6 km/1000 km2, respectivamente.

Gráfico 20 – Produção de Transporte Ferroviário de Cargas em Toneladas Úteis (milhões de TU) e Tonelada-Quilômetro Útil (bilhões de TKU) - 2006 a 2018*

Fonte: Elaboração CNT com dados do Anuário Estatístico Ferroviário da ANTT. *Resultado parcial de 2018 acumulado até outubro.

21

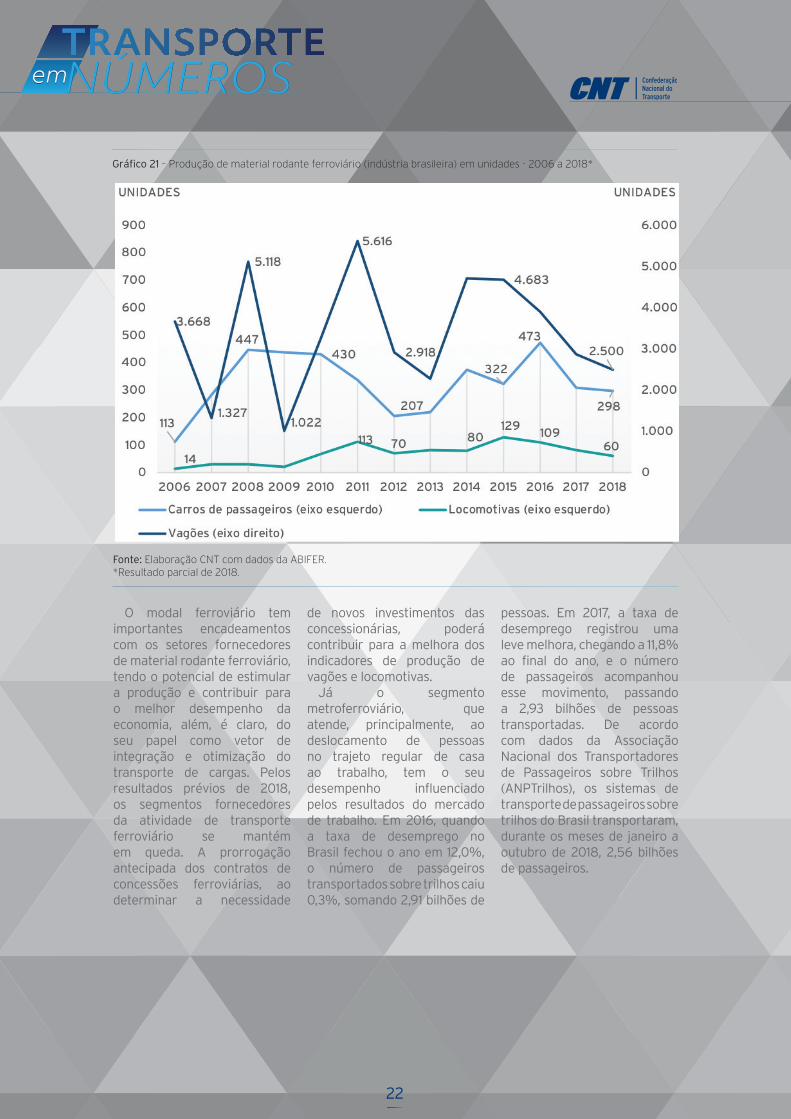

Gráfico 21 – Produção de material rodante ferroviário (indústria brasileira) em unidades - 2006 a 2018*

Fonte: Elaboração CNT com dados da ABIFER. *Resultado parcial de 2018.

O modal ferroviário tem importantes encadeamentos com os setores fornecedores de material rodante ferroviário, tendo o potencial de estimular a produção e contribuir para o melhor desempenho da economia, além, é claro, do seu papel como vetor de integração e otimização do transporte de cargas. Pelos resultados prévios de 2018, os segmentos fornecedores da atividade de transporte ferroviário se mantém em queda. A prorrogação antecipada dos contratos de concessões ferroviárias, ao determinar a necessidade

de novos investimentos das concessionárias, poderá contribuir para a melhora dos indicadores de produção de vagões e locomotivas.

Já o segmento metroferroviário, que atende, principalmente, ao deslocamento de pessoas no trajeto regular de casa ao trabalho, tem o seu desempenho influenciado pelos resultados do mercado de trabalho. Em 2016, quando a taxa de desemprego no Brasil fechou o ano em 12,0%, o número de passageiros transportados sobre trilhos caiu 0,3%, somando 2,91 bilhões de

pessoas. Em 2017, a taxa de desemprego registrou uma leve melhora, chegando a 11,8% ao final do ano, e o número de passageiros acompanhou esse movimento, passando a 2,93 bilhões de pessoas transportadas. De acordo com dados da Associação Nacional dos Transportadores de Passageiros sobre Trilhos (ANPTrilhos), os sistemas de transporte de passageiros sobre trilhos do Brasil transportaram, durante os meses de janeiro a outubro de 2018, 2,56 bilhões de passageiros.

22

O transporte de longo curso é o principal segmento responsável pelo volume transportado no modal aquaviário no Brasil. Entre 2010 e 2018, mais de 80,0% do transporte aquaviário no país foram realizadas por ele, enquanto mais de 15,0% pela navegação de cabotagem e apenas cerca de 3,0% pela navegação interior, segundo dados da Agência Nacional de Transportes Aquaviários

(ANTAQ).No resultado parcial de 2018

acumulado até outubro, 48,9% do volume transportado na navegação de longo curso corresponderam a minérios, escorias e cinzas, 11,6% a sementes e frutos, 10,7% a combustíveis e 10,2% a contêineres, que é uma composição de carga consistente com aquela observada nos dados de movimentação portuária. Já

a navegação de cabotagem se concentra no transporte de combustíveis, que responderam por 73,8% do volume total transportado neste segmento no acumulado do ano. A navegação por vias interiores transporta, essencialmente, sementes e frutos (29,2%, no acumulado do ano), minérios, escórias e cinzas (25,3%) e combustíveis (11,7%).

Entre 2010 e 2017, a carga movimentada nos portos brasileiros registrou crescimento acumulado de 29,5%. O ano de 2016 foi o único da série analisada

a registrar uma pequena queda do volume de cargas movimentadas nos portos do país, com retração de 0,5% em relação a 2015. A composição das cargas movimentadas por

tipo de mercadoria se mantém ao longo da série, destacando-se a movimentação de minérios e combustíveis e, em menor grau, contêineres e produtos agrícolas.

Aquaviário

Gráfico 22 – Movimentação portuária por grupo de mercadorias em milhões de toneladas - 2010 a 2018*

Fonte: Elaboração CNT com dados da ANTAQ. *Resultado parcial de 2018 acumulado até outubro.

23

Gráfico 23 – Volume transportado por tipo de navegação em milhões de toneladas - 2010 a 2018*

Fonte: Elaboração CNT com dados da ANTAQ. *Resultado parcial de 2018 acumulado até outubro.

A composição das cargas no modal aquaviário, tanto em termos de movimentação portuária quanto de volume transportado, aponta que

há um grande potencial de diversificação da carga transportada, que poderá gerar ganhos de eficiência para o sistema de transporte

brasileiro e incrementar a participação do modal na matriz de transporte do país.

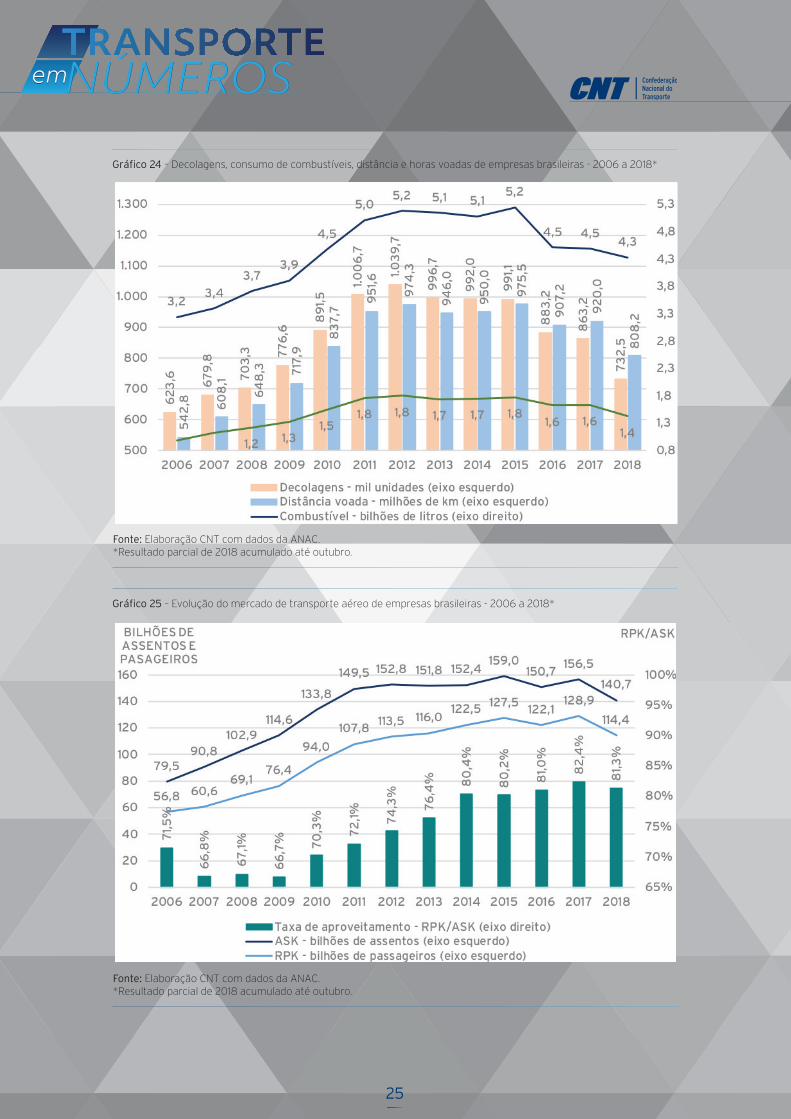

Em linha com os resultados da PMS, dados da ANAC mostram que o segmento de transporte aéreo iniciou um ciclo de desaceleração a partir de 2012, observado em termos de número de decolagens, distância voada, horas voadas, consumo de combustíveis e passageiros transportados. Os dados parciais de 2018 acumulados até setembro

apontam, de forma consistente com a PMS, que o volume de serviços no segmento ainda enfrenta dificuldades para uma recuperação mais sólida.

Em resposta a esse cenário, as companhias brasileiras fizeram um ajuste operacional, ajustando a oferta de assentos à demanda e, assim, aumentando a sua taxa de aproveitamento, que está em

81,3% no resultado parcial de 2018 acumulado até outubro.

Por fim, é importante observar que há espaço no mercado de voos internacionais para uma maior participação das empresas brasileiras, que, no acumulado de 2018, registraram participação de 38,1% nesse segmento.

Aéreo

24

Gráfico 24 – Decolagens, consumo de combustíveis, distância e horas voadas de empresas brasileiras - 2006 a 2018*

Fonte: Elaboração CNT com dados da ANAC. *Resultado parcial de 2018 acumulado até outubro.

Gráfico 25 – Evolução do mercado de transporte aéreo de empresas brasileiras - 2006 a 2018*

Fonte: Elaboração CNT com dados da ANAC. *Resultado parcial de 2018 acumulado até outubro.

25

Gráfico 26 – Número de decolagens de voos internacionais por empresas brasileiras e estrangeiras - 2006 a 2018

Fonte: Elaboração CNT com dados da ANAC. *Resultado parcial de 2018 acumulado até outubro.

Consumo de combustíveis O combustível é um insumo

essencial ao transporte, sendo o principal componente da estrutura de custos das transportadoras em todos os modais. Por serem custos variáveis, ou seja, terem seu consumo vinculado

ao número de viagens realizadas, seu mercado é diretamente impactado pela atividade transportadora em um determinado período. O principal combustível dos modais rodoviário, ferroviário e aquaviário é o diesel. Já para a aviação é o querosene de aviação (QAV), enquanto

o transporte por automóveis é feito principalmente com consumo de gasolina.

Em linha com os resultados anteriores, o consumo de combustíveis apresenta sinais de uma recuperação lenta e errática a partir de 2017, com as vendas parciais de 2018 totalizando 100,7 milhões de m3.

26

Gráfico 27 – Vendas internas de combustíveis no Brasil por tipo de combustível em milhões de m3 - 2006 a 2018*

Fonte: Elaboração CNT com dados da ANP. *Resultado parcial de 2018 acumulado até setembro.

3 3

27

______________________1. Expectativas apuradas até 30 de novembro de 2018. 2. Taxa de juros referente aos Federal Funds. 3. Na primeira semana de dezembro, os Estados Unidos se comprometeram a não elevar, no próximo mês, novas tarifas de importação a produtos chineses, dando uma trégua à guerra comercial entre os 2 países. 4. Office of the United States Trade Representative - Executive Office of the President. https://ustr.gov/about-us/policy-offices/press-office/press-releases/2018/june/ustr-issues-tariffs-chinese-products 5. Taxa de crescimento acumulada de janeiro a setembro de 2018 em relação ao mesmo período do ano anterior. 6. Taxa de desemprego apurada na Pesquisa Nacional por Amostra de Domicílios Contínua (PNADC) do IBGE para o trimestre móvel de agosto-setembro-outubro de 2018. 7. O ano de 2017 foi o primeiro na história do regime de metas de inflação no Brasil em que o presidente do Banco Central teve de escrever uma carta ao ministro da Fazenda explicando por que a inflação havia ficado abaixo do piso da meta fixada pelo Banco Central.8. Para mais informações e análise sobre a política de precificação de combustíveis adotada durante o governo Temer, ver o boletim da CNT de Conjuntura do Transporte - Macroeconomia de 20 de novembro de 2018, disponível em http://cms.cnt.org.br/Imagens%20CNT/PDFs%20CNT/Conjuntura%20do%20transporte/conjuntura-transporte-nov2018.pdf .9. Taxa de crescimento acumulada de janeiro a setembro de 2018 em relação ao mesmo período do ano anterior. 10. Dado dos indicadores industriais da Confederação Nacional da Indústria (CNI).11. Prejuízos relacionados à paralisação dos caminhoneiros entre 21 e 30 de maio. Para mais informações e análise sobre os efeitos da paralisação, ver o boletim da CNT de Conjuntura do Transporte - Macroeconomia de 20 de novembro de 2018, disponível em http://cms.cnt.org.br/Imagens%20CNT/PDFs%20CNT/Conjuntura%20do%20transporte/conjuntura-transporte-nov2018.pdf12. Filtros utilizados no Siga Brasil para investimentos da União: GND 4, Função 26, Subfunções 782, 783 e 783; GND 4, Subfunção 781; GND 4, ações 20XV, 118T, 2923, 3133. Para investimento total da União, foi utilizado apenas o filtro GND 4. 13. O aumento da taxa de investimentos no acumulado de janeiro a setembro de 2018 se deve, em parte, a uma mudança na metodologia de cálculo do IBGE, que passou a contabilizar como investimento e importação de bens de capital a venda, a empresas estrangeiras que atuam no Brasil, de plataformas de petróleo construídas no país. Antes, essas plataformas eram contabilizadas como exportações. A mudança ocorreu em razão do regime fiscal Repetro, que suspende a cobrança de tributos federais na importação de equipamentos para o setor de petróleo e gás.14. Média de 2008 a 2017.15. O crédito com recursos livres é aquele sem destinação específica, excluindo, por exemplo, operações do BNDES e linhas de habitação e rural da Caixa. 16. Spread bancário é o diferencial entre a taxa pela qual os bancos captam recursos no mercado e a taxa pela qual eles realizam empréstimos. 17. Média de 2008 a 2017.18. Setor terciário é aquele relacionado às atividades de serviços e se diferencia do setor primário, que produz bens agrários e matérias-primas, e do setor secundário, que fabrica mercadorias industriais. 19. Bens finais são aqueles usados diretamente no consumo e se diferenciam dos bens de produção, que são utilizados no processo de fabricação de outros bens. 20. Média de 2008 a 2017. 21. Média de 2008 a 2017. 22. Considerando apenas declarações dentro do prazo.23. Os dados utilizados são os apresentados nos infográficos ANIP, disponíveis em http://www.anip.org.br/anip-em-numeros/publicacoes/ . Até o infográfico do 3º trimestre de 2017, a ANIP apresentava o total de vendas como resultado da soma das vendas para reposição, montadoras e exportações. Porém, a partir do infográfico do 4º trimestre de 2017, a ANIP não apresentou mais os dados de exportação, consolidando o total de vendas como resultado da soma entre as vendas para reposição e para montadoras. Por essa razão, adaptamos os dados da série, apresentando apenas as vendas de pneus no mercado brasileiro, ou seja, vendidos para reposição ou montadoras. Qualquer diferença entre os dados apresentados neste estudo e os dados que constam nos infográficos da ANIP decorrem de arredondamentos.24. TKU = TU x Km, logo TKU/TU = km ou distância média percorrida pelas cargas em ferrovias brasileiras.

28