deseja a todos amigos e clientes boas festas · de natal e a cesta básica são lançadas da mes-ma...

TRANSCRIPT

O SEU BOLETIM INFORMATIVO

Confira a seção de Perguntas e Respostas

LEGALMATIC PHOENIX

Pág. 4 e 5

BOLETIM INFORMATIVO CONTMATIC PHOENIX EDIÇÃO 53 - DEZEMBRO / [email protected]

Dis

trib

uiç

ão G

ratu

ita

- Ven

da P

roíb

ida

- Deu

s Se

ja L

ouva

do!

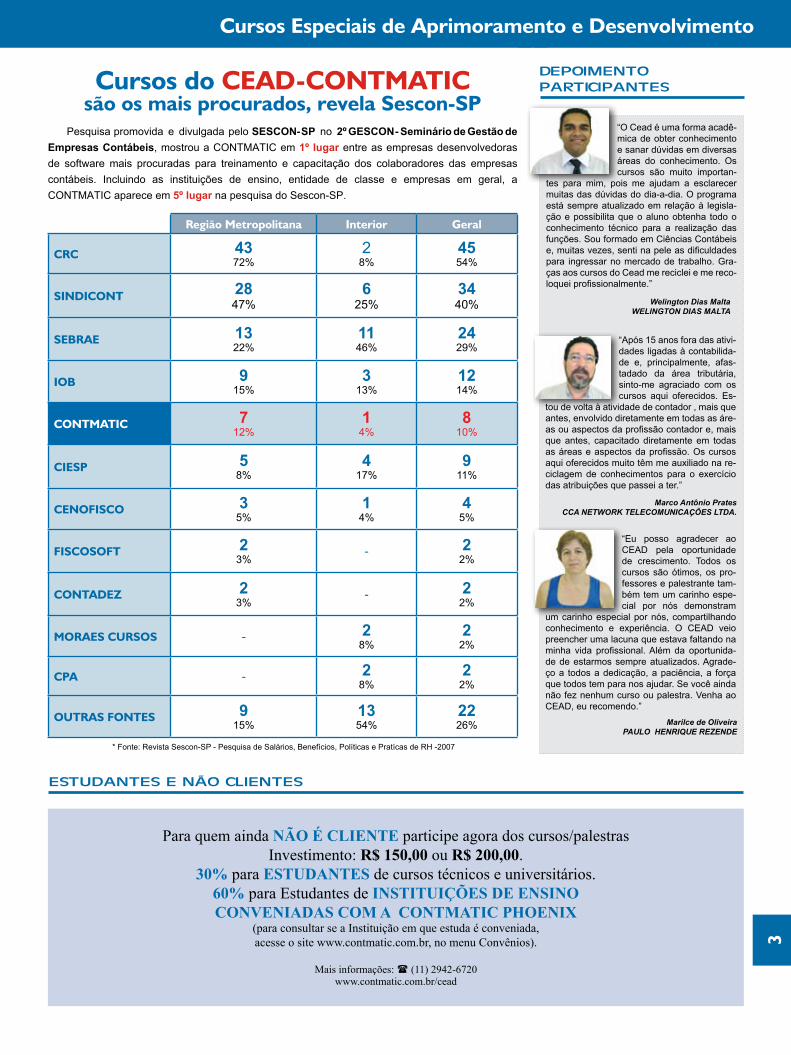

Cursos do CEAD-CONTMATIC são os mais procurados, revela Sescon-SP

CEAD CONTMATIC

Pág. 3

BOAS FESTASDeseja a todos amigos e clientes

As alterações dosvencimentos referentesaos encargos trabalhistas, previdenciários e tributários

ARTIGO

Pág. 7 e 8

A famíliaCONTMATIC

Agradecimentos

PeridiocidadeMensal

Tiragem20.000 exemplares

As opiniões expressas nos artigos assinados são de inteira responsabilidade de seus autores.

ÍNDICE

CEAD CONTMATIC

Programação CEAD Matriz e Filiais .............. 03

Depoimentos ................................................. 03

LEGALMATIC PHOENIX

Perguntas e Respostas ......................... 04 e 05

DICA DE INFORMÁTICA

Web Phoenix ................................................. 06

ARTIGO

As alterações dos vencimentos referentes

aos encargos trabalhistas, previdenciários,

tributários ....................................................... 07

EVENTOS

2 Toneladas de remédios doadas às vítimas das

chuvas de Santa Catarina ...................... 10 e 11

Lançamento Oficial Campanha Aparelhos

Auditivos ................................................ 12 e 13

SERVIÇOS

Serviços CONTMATIC ................................... 09

SISTEMAS PHOENIX

Sistemas Phoenix ................................. 10 e 11

Cursos Especiais de Aprimoramento e Desenvolvimento

3ESTUDANTES E NÃO CLIENTES

Para quem ainda NÃO É CLIENTE participe agora dos cursos/palestras Investimento: R$ 150,00 ou R$ 200,00.

30% para ESTUDANTES de cursos técnicos e universitários.60% para Estudantes de INSTITUIÇÕES DE ENSINO CONVENIADAS COM A CONTMATIC PHOENIX

(para consultar se a Instituição em que estuda é conveniada, acesse o site www.contmatic.com.br, no menu Convênios).

Mais informações: ( (11) 2942-6720

www.contmatic.com.br/cead

DEPOIMENTOPARTICIPANTES

Marilce de OliveiraPAULO HENRIQUE REZENDE

“Eu posso agradecer ao CEAD pela oportunidade de crescimento. Todos os cursos são ótimos, os pro-fessores e palestrante tam-bém tem um carinho espe-cial por nós demonstram

um carinho especial por nós, compartilhando conhecimento e experiência. O CEAD veio preencher uma lacuna que estava faltando na minha vida profissional. Além da oportunida-de de estarmos sempre atualizados. Agrade-ço a todos a dedicação, a paciência, a força que todos tem para nos ajudar. Se você ainda não fez nenhum curso ou palestra. Venha ao CEAD, eu recomendo.”

“Após 15 anos fora das ativi-dades ligadas à contabilida-de e, principalmente, afas-tadado da área tributária, sinto-me agraciado com os cursos aqui oferecidos. Es-

tou de volta à atividade de contador , mais que antes, envolvido diretamente em todas as áre-as ou aspectos da profissão contador e, mais que antes, capacitado diretamente em todas as áreas e aspectos da profissão. Os cursos aqui oferecidos muito têm me auxiliado na re-ciclagem de conhecimentos para o exercício das atribuições que passei a ter.”

Marco Antônio PratesCCA NETWORK TELECOMUNICAÇÕES LTDA.

Welington Dias MaltaWELINGTON DIAS MALTA

“O Cead é uma forma acadê-mica de obter conhecimento e sanar dúvidas em diversas áreas do conhecimento. Os cursos são muito importan-

tes para mim, pois me ajudam a esclarecer muitas das dúvidas do dia-a-dia. O programa está sempre atualizado em relação à legisla-ção e possibilita que o aluno obtenha todo o conhecimento técnico para a realização das funções. Sou formado em Ciências Contábeis e, muitas vezes, senti na pele as dificuldades para ingressar no mercado de trabalho. Gra-ças aos cursos do Cead me reciclei e me reco-loquei profissionalmente.”

Região Metropolitana Interior Geral

CRC 43 72%

2 8%

45 54%

SINDICONT 28 47%

6 25%

34 40%

SEBRAE 13 22%

11 46%

24 29%

IOB 9 15%

3 13%

12 14%

CONTMATIC 7 12%

1 4%

8 10%

CIESP 5 8%

4 17%

9 11%

CENOFISCO 3 5%

1 4%

4 5%

FISCOSOFT 2 3%

- 22%

CONTADEZ 2 3%

- 22%

MORAES CURSOS - 28%

2 2%

CPA - 2 8%

2 2%

OUTRAS FONTES 9 15%

13 54%

22 26%

* Fonte: Revista Sescon-SP - Pesquisa de Salários, Benefícios, Políticas e Pratícas de RH -2007

Pesquisa promovida e divulgada pelo SESCON- SP no 2º GESCON - Seminário de Gestão de Empresas Contábeis, mostrou a CONTMATIC em 1º lugar entre as empresas desenvolvedoras de softwa re mais procuradas para treinamento e capacitação dos colaboradores das empresas contábeis. Incluindo as instituições de ensino, entidade de classe e empresas em geral, a CONTMATIC aparece em 5º lugar na pesquisa do Sescon-SP.

são os mais procurados, revela Sescon-SPCursos do CEAD-CONTMATIC

ÁREA TRIBUTÁRIA e CONTÁBIL ÁREA TRABALHISTA

Legalmatic Phoenix

4

P-1A: Que procedimento deve ser adotado pelo contribuinte na distribuição de cestas de natal para seus empregados?

R-1A: Em nosso entendimento, o contribuin-te deverá adotar os procedimentos previstos na Portaria CAT nº 154/2008. O art. 1º dessa Portaria cita a expressão “visando atender às suas necessidades básicas de alimentação, vestuário, higiene e saúde, o contribuinte deve-rá ...”. Assim, segundo entendemos, a Portaria CAT nº 154/2008 é genérica, pois não se refe-re apenas à cesta básica, aplicando-se tanto à distribuição de cestas básicas quanto à de cestas de Natal para os empregados. Deverá ser lançada a nota fiscal de aquisição no livro Registro de Entradas, com o CFOP 1.949 na coluna “Operações com Crédito do imposto”, e emitida, no ato da entrada, uma nota fiscal sim-bólica de saída, tributando o ICMS, incluindo-se na base de cálculo a parcela do IPI, even-tualmente destacado na nota fiscal de compra. A nota fiscal de saída (simbólica) deverá ser emitidda com o CFOP 5.949 e no campo desti-natário deverá atender o disposto no inciso I do artigo 1º da Portaria CAT 154/2008.No campo “Informações complementares” o contribuinte fará constar a expressão “mercadoria adquirida através da NF nº ............., série (se for o caso), data.........................”. Na área contábil, a cesta de Natal e a cesta básica são lançadas da mes-ma forma, como despesa operacional com fun-cionários, dedutível para o Imposto de Renda. Diferentemente, o brinde, que tem por escopo a destinação a terceiros, é tratado como despe-sa indedutível (art.13 da Lei nº 9.249/1995).

P-4A: Qual o procedimento a ser tomado referente aos formulários de notas fiscais modelo 1 ou 1-A para um contribuinte que irá iniciar a emissão de Nota Fiscal Eletrô-nica (NF-e)?

R-4A: Conforme a Portaria CAT nº 104/2007, até o 15º dia após o início da obrigatoriedade de emissão de NF-e, o contribuinte deverá:1- inutilizar os formulários fiscais de Nota Fis-cal, modelo 1 ou 1-A, não utilizados;2- elaborar, em 2 vias, comunicação ao posto fiscal de sua vinculação, contendo:2.1) o nome e os números de inscrição, esta-dual e no CNPJ;2.2) a seguinte declaração: “Declaro que foram inutilizados os impressos de nota fiscal relacio-nados, conforme a Portaria CAT nº 104/2007, estando ciente de que, na eventual utilização indevida desses impressos, poderei ser res-ponsabilizado solidariamente nos termos do art. 9º da Lei nº 6.374/1989 .”;2.3) as séries dos impressos de documentos fiscais inutilizados;2.4) o primeiro e o último número dos impres-sos de cada série;2.5) a data, o nome e a qualificação do signa-tário;3- apresentar ao posto fiscal a comunicação, que deverá estar acompanhada do documento que confira poderes ao signatário.O posto fiscal, após a conferência formal da co-municação, providenciará:a) protocolo nas 2 vias e devolução da 2ª via ao contribuinte, devendo, na hipótese de irregula-ridade, descrever a irregularidade constatada no verso das 2 vias;b) arquivamento da 1ª via na pasta de prontuá-rio, junto com a procuração, se houver.Em caso de irregularidade, o contribuinte de-verá saná-la no prazo de 7 dias contados da sua constatação. Fundamentação Legal: Lei nº 6.374/1989 , art. 9º e Portaria CAT nº 104/2007, art. 22

P-2B: Gostaria de saber se um empregado que falta de forma injustificada tem direito a receber a cesta básica de alimentos?

R-2B: Conforme dispõe a Portaria nº 03/03, se a empresa for inscrita no Programa de Alimen-tação do Trabalhador – PAT, instituído pela Lei nº 6.321/76 e regulamentado pelo Decreto no. 05/91 é vedado a suspensão, redução ou su-pressão do benefício do Programa a título de punição do trabalhador. E, também, o benefício não pode ser utilizado como premiação ao tra-balhador.

P-2A: Quais são os contribuintes obrigados à emissão da Nota Fiscal Eletrônica e sujei-tos à EFD - Escrituração Fiscal Digital?

R-2A: A Portaria CAT nº 104/07, em seu artigo 21, dispõe sobre os contribuintes cujas ativi-dades estão sujeitas à emissão da NF-e (Nota Fiscal Eletrônica). Quanto a EFD-Escrituração Fiscal Digital, poderá acessar o site http://www.fazenda.gov.br/confaz/ e clicar em “Lista Obri-gados EFD 2009” onde consta a listagem de contribuintes sujeitos.

Através do Legalmatic Phoenix, o cliente CONTMATIC poderá efetuar, gratuitamente, perguntas sobre legislação utilizando a seção de Perguntas e Respostas. Poderá realizar consultas sobre leis, portarias, decretos, calendários de obrigações e muito mais.

Acesse agora: www.legalmatic.com.brConsultoria On-Line

LEGALMATICP XINEH

P-3A: Com a alteração na legislação, em que situação ocorrerá a substituição tributária na prestação de serviço de transporte?

R-3A: Em nosso entendimento, a responsa-bilidade pelo pagamento do imposto será do tomador do serviço, desde que contribuinte do imposto, na prestação de serviço de transporte de carga, com início em território paulista, re-alizada por transportador autônomo, qualquer que seja o seu domicílio, ou por empresa trans-portadora estabelecida fora do território paulis-ta, inclusive a optante pelo “Simples Nacional” e não inscrita no Cadastro de Contribuintes deste Estado. Fundamentação Legal: artigo 316 do RICMS/SP.

P-4A: Um contribuinte do município de São Paulo emitiu nota fiscal em 20/10/2008 e no campo referente a descrição dos serviços ele informou que o serviço foi prestado du-rante o mês de setembro/2008. Nesse caso, o fato gerador do ISS tem como base o mês de setembro ou o mês de outubro?

R-4A: Em nosso entendimento, no tocante ao regime de competência, o ISS tem como fato gerador à prestação de serviços (por pessoa física ou jurídica, com ou sem estabelecimen-to fixo) não compreendidos na competência tributária da União ou das Unidades da Fe-deração e, especialmente, daqueles constan-tes da Lista de Serviços contida no RISS-São Paulo/2004, art. 1º, aprovado pelo Decreto nº 44.540/2004. Portanto, como a prestação dos serviços se deu durante o mês de setembro de 2008, o contribuinte deverá recolher o imposto até o dia 10 do mês subseqüente, ou seja, até 10/10/2008.

P-3B: Um funcionário aposentou-se e con-tinuou trabalhando, por este motivo existe um saldo de FGTS deste período na conta. Ele pedindo demissão, o FGTS pode ser sa-cado?

R-3B: Segundo o Regulamento do FGTS, apro-vado pelo Decreto 99.684/90, o trabalhador que se aposentar com ou sem continuidade no em-prego terá direito ao saque do FGTS, mediante apresentação da Certidão de Aposentadoria fornecida pelo INSS ou por Instituto Oficial de Previdência Estadual ou Municipal. No entan-to, caso o aposentado continue trabalhando, o FGTS referente ao período trabalhado após a aposentadoria poderá ser sacado quando hou-ver rescisão do contrato de trabalho, mesmo que seja a seu pedido ou por justa causa.

P-1B: Sabemos que o empregado regis-trado após março, que ainda não sofreu o desconto da contribuição sindical anual, contribui no mês subseqüente à admissão. Se o empregado foi admitido em dezembro, faço o desconto em janeiro ou somente em março junto com os demais empregados?

R-1B: A Contribuição Sindical está prevista no artigo 578 da CLT, é uma obrigação devida por todos que integram uma categoria econômica, profissional ou de uma profissão liberal, em fa-vor de entidade sindical representativa da mes-ma categoria ou profissão. Considerando que o desconto da contribuição sindical é anual (por exercício), e aos empregados que forem admi-tidos após março e não tenham sofrido o referi-do desconto, teremos as seguintes situações:a. Admitidos em janeiro e fevereiro: O desconto da contribuição sindical ocorrerá em março.b. Admitidos em março: Cabe à empresa ve-rificar se o empregado sofreu o desconto da contribuição sindical pela empresa anterior, somente proceder-se-á ao seu desconto caso ainda não tenha ocorrido.c. Admitidos após março: No momento da ad-missão de empregados no curso do ano, caberá à empresa verificar se o empregado contribuiu em emprego anterior. Em caso positivo, não se procederá ao novo desconto. Em caso nega-tivo, competirá à empresa efetuar o desconto em questão no mês seguinte ao da admissão, recolhendo a contribuição ao sindicato de clas-se no mês subseqüente ao do desconto.Assim, entendemos que o empregado admitido em dezembro que ainda não tenha contribuído deverá a empresa promover o desconto em ja-neiro do ano seguinte, porém, a referência da contribuição será o ano anterior.

ÁREA TRABALHISTA ÁREA PREVIDENCIÁRIA

NOTA: Jurisprudência é o modo pelo qual os tribunais interpretam e aplicam as leis. As jurisprudências (resumo) acima, permitem ao leitor tomar conhecimento acerca do posicio-namento dos tribunais, podendo, eventualmente, serem aproveitadas como precedentes em processos judiciais semelhantes, norteando as decisões futuras.

Consultoria OnLine

JUSTA CAUSA - MOTORISTA DE ÔNIBUS - INGESTÃO

DE BEBIDA ALCÓOLICA

A ingestão de bebida alcóolica, ainda que em intervalo intrajornada, se mostra incompatível com a função de motorista de ônibus, ensejando a sua dispensa por justa causa, com fulcro no art. 482, b, da CLT, tendo em vista que de seu desempenho depende a vida de outras pessoas. (TRT 23ª Região - Cuiabá/MT, RO 01526.2004.004.23.00-9, Relator Juiz Pau-lo Brescovici, DJ/MT nº 7273, publicação 07.12.2005, 4ª f, p. 23)

GERENTE DE FARMÁCIA. SOBRELABOR. INOCORRÊNCIA.

A prova testemunhal produzida nos autos de-monstra a tese patronal, no sentido de que o reclamante exercia cargo de gerência, não fazendo jus ao percebimento de sobrelabor, porquanto tinha autonomia na empresa, não sofria fiscalização por parte do empregador, além de ser o responsável pela reclama-da, tomando conta, como se fosse o dono. (TRT 23ª Região - Cuiabá/MT, RO 00102.2004.026.23.00-4, Relatora Juíza Leila Calvo, DJ/MT nº 7.130, publicação 10.05.2005, 3ªf, p. 27).

JURISPRUDÊNCIAS5

P-1C: Uma funcionária recebe pensão por morte do esposo e está prestes a se apo-sentar por tempo de contribuição. Se ela requerer a sua aposentadoria ela perde o di-reito ao recebimento da pensão por morte?

R-1C: De acordo com o Regulamento da Previdência Social, aprovado pelo Decreto 3.048/99, em seu art.167, salvo no caso de di-reito adquirido, não é permitido o recebimento conjunto dos seguintes benefícios da previdên-cia social, inclusive quando decorrentes de aci-dente do trabalho:

I. aposentadoria com auxílio-doença;II. mais de uma aposentadoria;III. aposentadoria com abono de permanên-cia em serviço;IV. salário-maternidade com auxílio-doença; V. mais de um auxílio-acidente;VI. mais de uma pensão deixada por cônju-ge; VII. mais de uma pensão deixada por com-panheiro ou companheira;VIII. mais de uma pensão deixada por cônju-ge e companheiro ou companheira; eIX. auxílio-acidente com qualquer aposenta-doria.

No caso dos incisos VI, VII e VIII é facultado ao dependente optar pela pensão mais vantajosa. Assim, é permitido o recebimento em conjunto de pensão por morte com qualquer outro be-nefício previdenciário, inclusive com a aposen-tadoria.

P-4B: Por ocasião do desligamento de uma empregada posso exigir a realização de exame de gravidez? Assim, futuramente ela não poderá alegar que se encontrava grávi-da por ocasião da sua demissão.

R-4B: Determina o item IV do artigo 373-A da CLT que é vedado exigir atestado ou exame, de qualquer natureza, para comprovação de esterilidade ou gravidez, quer seja na “admis-são” ou “permanência no emprego”. Ainda que por ocasião da dispensa, a empregada e o em-pregador, desconheça a gravidez, para fins da estabilidade prevista no artigo 10, inciso II, item “b” da Constituição Federal, basta apenas que os exames laboratoriais ou médicos confirmem que a gravidez ocorreu dentro do período do contrato de trabalho. E m e n t a: Gestante. Estabilidade provisória. Confirmação da gravidez na constância do contrato. Responsabilidade objetiva do em-pregador. Desnecessidade de conhecimento prévio. A estabilidade provisória da gestante, garantida constitucionalmente pelo artigo 10, inciso II, “b”, do ADCT, assegura os direitos do nascituro e surge a partir da confirmação do es-tado gravídico. O desconhecimento, por parte do empregador, da gravidez da empregada não constitui óbice para o reconhecimento da ga-rantia de emprego. Basta apenas que exames laboratoriais ou médicos confirmem a existên-cia da gravidez ao tempo do ato de dispensa.

INTERVALO INTRAJORNADA.

Intervalo intrajornada não concedido deve ser remunerado, como hora extra com o adicional devido. Assim, remunera-se como extra todo o lapso extraordinário acrescido do adicional, ainda que o empregado tenha usufruído parte dele, conforme o OJ n.º 307 da SDI 1 do TST. (TRT 23ª Região - Cuiabá/MT, RO 00059.2004.005.23.00-6, Relator Juiz Osmair Couto, DJ/MT nº 7.122, publicação 28.04.2005, 5ªf, p. 33).

P-5B: Um empregado pode realizar quantas horas extras diariamente?

R-5B: A Constituição Federal de 1.988 em seu art. 7º, inciso XIII, garante ao empregado uma duração do trabalho normal não superior a oito horas diárias e quarenta e quatro horas se-manais, facultada a compensação de horários e a redução da jornada, mediante acordo ou convenção coletiva de trabalho, não podendo exceder a 2 (duas) horas e nem ultrapassar o limite máximo de 10 horas diárias de trabalho. No entanto, dispõe o artigo 61 da CLT que ocorrendo necessidade imperiosa, poderá a duração do trabalho exceder o limite legal ou convencionado, seja para fazer face ao motivo de força maior, seja para atender à realização ou conclusão de serviços inadiáveis ou cuja inexecução possa acarretar prejuízo manifes-to.

P-3C: Quantos dias uma funcionária pode ficar afastada por licença maternidade ado-ção? Existe alguma estabilidade?

R-3C: Dispõe o Regulamento da Previdência Social, aprovado pelo Decreto 3.048/99, que o salário-maternidade é devido à segurada da Previdência Social que adotar ou obtiver guar-da judicial para fins de adoção de criança com idade:

I. até um ano completo, por cento e vinte dias;II. a partir de um ano até quatro anos com-pletos, por sessenta dias; ouIII. a partir de quatro anos até completar oito anos, por trinta dias.

O salário-maternidade é devido à segurada in-dependentemente da mãe biológica ter recebi-do o mesmo benefício quando do nascimento da criança. O salário-maternidade não é devido quando o termo de guarda não contiver a ob-servação de que é para fins de adoção ou só contiver o nome do cônjuge ou companheiro. Para a concessão do salário-maternidade é indispensável que conste da nova certidão de nascimento da criança, ou do termo de guarda, o nome da segurada adotante ou guardiã, bem como, deste último, tratar-se de guarda para fins de adoção. Quando houver adoção ou guarda judicial para adoção de mais de uma criança, é devido um único salário-maternidade relativo à criança de menor idade. O salário-maternidade no caso de adoção é pago diretamente pela Previdência Social. Com relação a estabilidade de emprego, que é concedida à gestante, não se aplica no caso de mãe adotiva.

P-4C: Uma funcionária aposentada por tem-po de contribuição foi contratada por uma empresa e registrada no regime CLT. Mes-mo estando aposentada é obrigatório o des-conto da contribuição previdenciária?

R-4C: Segundo o Regulamento da previdência Social, aprovado pelo Decreto 3.048/99, que o aposentado pelo Regime Geral de Previdência Social (aposentado por tempo de contribuição e por idade) que voltar a exercer atividade abrangida por este regime é segurado obriga-tório em relação a essa atividade, ficando sujei-to às contribuições previdenciárias de que trata este Regulamento.

P-2C: Tenho um funcionário que recebeu alta do INSS e retornou ao trabalho. Depois de 32 dias ele foi afastado novamente pela mesma doença. A empresa terá que pagar os primeiros 15 dias de afastamento nova-mente?

R-2C: Dispõe o Regulamento da Previdência Social, aprovado pelo Decreto 3.048/99, em seu art.75, § 3º, que se concedido novo bene-fício decorrente da mesma doença dentro de sessenta dias contados da cessação do bene-fício anterior, a empresa fica desobrigada do pagamento relativo aos quinze primeiros dias de afastamento, prorrogando-se o benefício anterior e descontando-se os dias trabalhados, se for o caso.

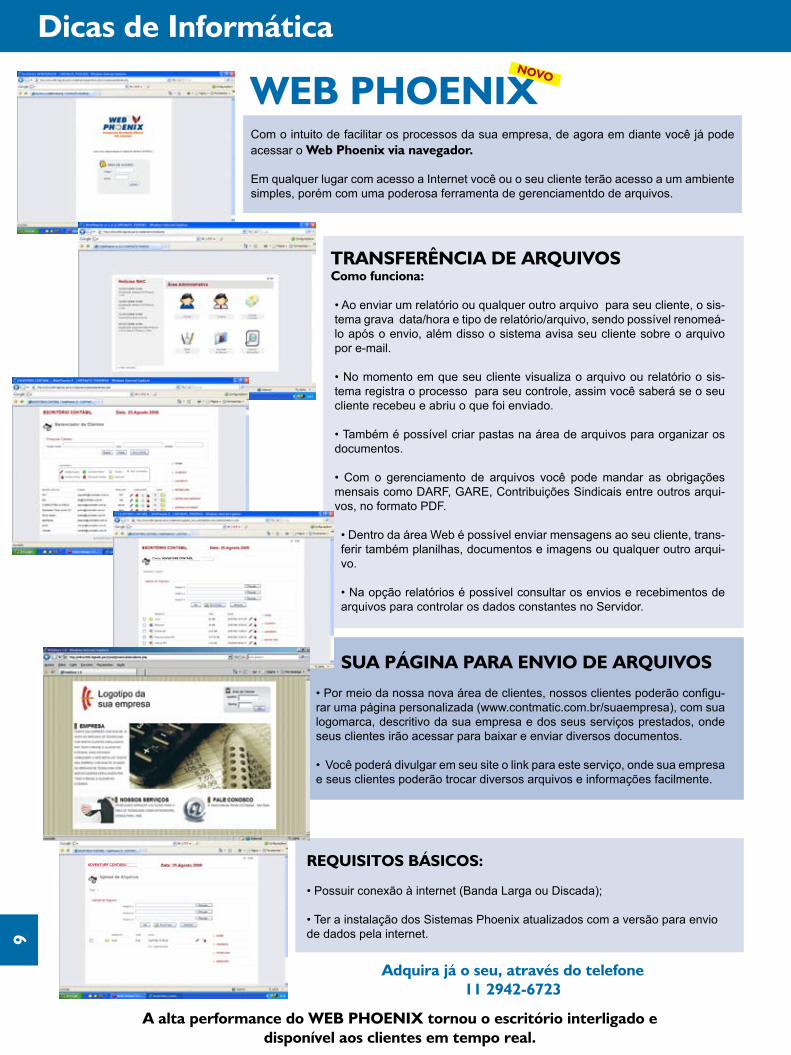

Dicas de Informática

6

REQUISITOS BÁSICOS:

• Possuir conexão à internet (Banda Larga ou Discada);

• Ter a instalação dos Sistemas Phoenix atualizados com a versão para envio de dados pela internet.

WEB PHOENIXNOVO

Com o intuito de facilitar os processos da sua empresa, de agora em diante você já pode acessar o Web Phoenix via navegador.

Em qualquer lugar com acesso a Internet você ou o seu cliente terão acesso a um ambiente simples, porém com uma poderosa ferramenta de gerenciamentdo de arquivos.

TRANSFERÊNCIA DE ARQUIVOS Como funciona:

• Ao enviar um relatório ou qualquer outro arquivo para seu cliente, o sis-tema grava data/hora e tipo de relatório/arquivo, sendo possível renomeá-lo após o envio, além disso o sistema avisa seu cliente sobre o arquivo por e-mail.

• No momento em que seu cliente visualiza o arquivo ou relatório o sis-tema registra o processo para seu controle, assim você saberá se o seu cliente recebeu e abriu o que foi enviado.

• Também é possível criar pastas na área de arquivos para organizar os documentos.

• Com o gerenciamento de arquivos você pode mandar as obrigações mensais como DARF, GARE, Contribuições Sindicais entre outros arqui-vos, no formato PDF.

• Dentro da área Web é possível enviar mensagens ao seu cliente, trans-ferir também planilhas, documentos e imagens ou qualquer outro arqui-vo. • Na opção relatórios é possível consultar os envios e recebimentos de arquivos para controlar os dados constantes no Servidor.

SUA PÁGINA PARA ENVIO DE ARQUIVOS

• Por meio da nossa nova área de clientes, nossos clientes poderão configu-rar uma página personalizada (www.contmatic.com.br/suaempresa), com sua logomarca, descritivo da sua empresa e dos seus serviços prestados, onde seus clientes irão acessar para baixar e enviar diversos documentos.

• Você poderá divulgar em seu site o link para este serviço, onde sua empresa e seus clientes poderão trocar diversos arquivos e informações facilmente.

A alta performance do WEB PHOENIX tornou o escritório interligado e disponível aos clientes em tempo real.

Adquira já o seu, através do telefone11 2942-6723

Cliente: ADVENTURE CONTÁBIL

ADVENTURE CONTÁBIL

ARTIGO

7

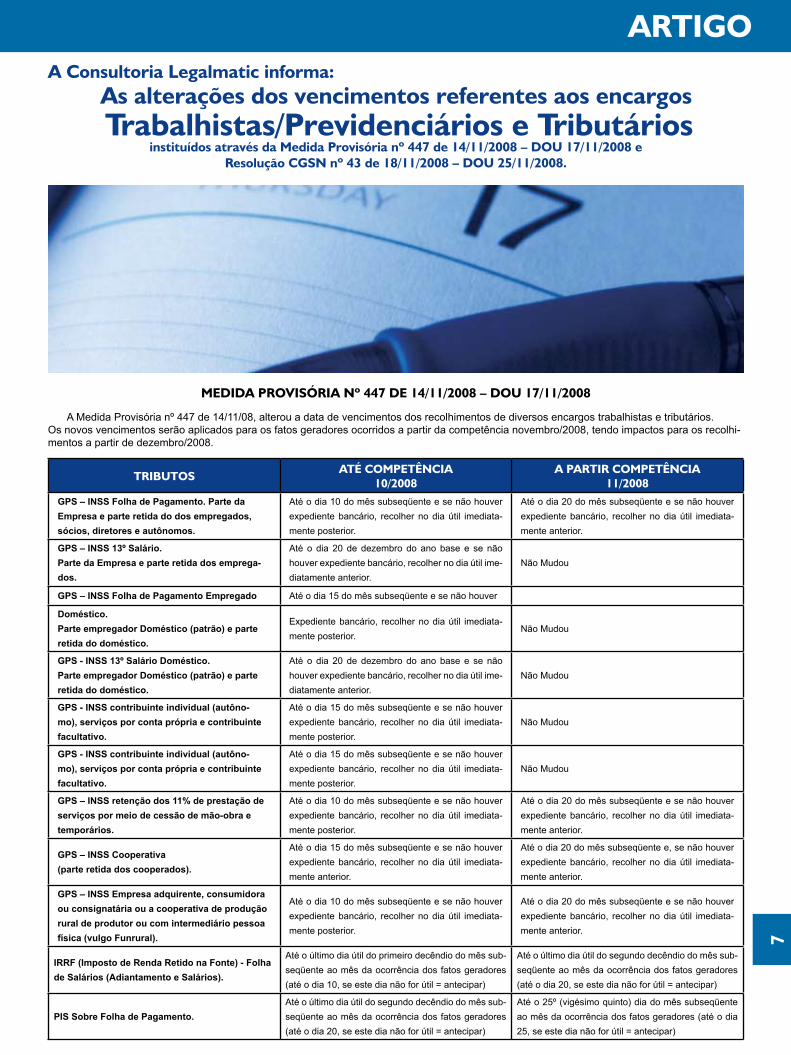

A Consultoria Legalmatic informa:

Trabalhistas/Previdenciários e Tributários instituídos através da Medida Provisória nº 447 de 14/11/2008 – DOU 17/11/2008 e

Resolução CGSN nº 43 de 18/11/2008 – DOU 25/11/2008.

As alterações dos vencimentos referentes aos encargos

A Medida Provisória nº 447 de 14/11/08, alterou a data de vencimentos dos recolhimentos de diversos encargos trabalhistas e tributários. Os novos vencimentos serão aplicados para os fatos geradores ocorridos a partir da competência novembro/2008, tendo impactos para os recolhi-mentos a partir de dezembro/2008.

TRIBUTOSATÉ COMPETÊNCIA

10/2008A PARTIR COMPETÊNCIA

11/2008GPS – INSS Folha de Pagamento. Parte da Empresa e parte retida do dos empregados, sócios, diretores e autônomos.

Até o dia 10 do mês subseqüente e se não houver expediente bancário, recolher no dia útil imediata-mente posterior.

Até o dia 20 do mês subseqüente e se não houver expediente bancário, recolher no dia útil imediata-mente anterior.

GPS – INSS 13º Salário. Parte da Empresa e parte retida dos emprega-dos.

Até o dia 20 de dezembro do ano base e se não houver expediente bancário, recolher no dia útil ime-diatamente anterior.

Não Mudou

GPS – INSS Folha de Pagamento Empregado Até o dia 15 do mês subseqüente e se não houver

Doméstico. Parte empregador Doméstico (patrão) e parte retida do doméstico.

Expediente bancário, recolher no dia útil imediata-mente posterior.

Não Mudou

GPS - INSS 13º Salário Doméstico. Parte empregador Doméstico (patrão) e parte retida do doméstico.

Até o dia 20 de dezembro do ano base e se não houver expediente bancário, recolher no dia útil ime-diatamente anterior.

Não Mudou

GPS - INSS contribuinte individual (autôno-mo), serviços por conta própria e contribuinte facultativo.

Até o dia 15 do mês subseqüente e se não houver expediente bancário, recolher no dia útil imediata-mente posterior.

Não Mudou

GPS - INSS contribuinte individual (autôno-mo), serviços por conta própria e contribuinte facultativo.

Até o dia 15 do mês subseqüente e se não houver expediente bancário, recolher no dia útil imediata-mente posterior.

Não Mudou

GPS – INSS retenção dos 11% de prestação de serviços por meio de cessão de mão-obra e temporários.

Até o dia 10 do mês subseqüente e se não houver expediente bancário, recolher no dia útil imediata-mente posterior.

Até o dia 20 do mês subseqüente e se não houver expediente bancário, recolher no dia útil imediata-mente anterior.

GPS – INSS Cooperativa (parte retida dos cooperados).

Até o dia 15 do mês subseqüente e se não houver expediente bancário, recolher no dia útil imediata-mente anterior.

Até o dia 20 do mês subseqüente e, se não houver expediente bancário, recolher no dia útil imediata-mente anterior.

GPS – INSS Empresa adquirente, consumidora ou consignatária ou a cooperativa de produção rural de produtor ou com intermediário pessoa física (vulgo Funrural).

Até o dia 10 do mês subseqüente e se não houver expediente bancário, recolher no dia útil imediata-mente posterior.

Até o dia 20 do mês subseqüente e se não houver expediente bancário, recolher no dia útil imediata-mente anterior.

IRRF (Imposto de Renda Retido na Fonte) - Folha de Salários (Adiantamento e Salários).

Até o último dia útil do primeiro decêndio do mês sub-seqüente ao mês da ocorrência dos fatos geradores (até o dia 10, se este dia não for útil = antecipar)

Até o último dia útil do segundo decêndio do mês sub-seqüente ao mês da ocorrência dos fatos geradores (até o dia 20, se este dia não for útil = antecipar)

PIS Sobre Folha de Pagamento.Até o último dia útil do segundo decêndio do mês sub-seqüente ao mês da ocorrência dos fatos geradores (até o dia 20, se este dia não for útil = antecipar)

Até o 25º (vigésimo quinto) dia do mês subseqüente ao mês da ocorrência dos fatos geradores (até o dia 25, se este dia não for útil = antecipar)

MEDIDA PROVISÓRIA Nº 447 DE 14/11/2008 – DOU 17/11/2008

ARTIGO

8

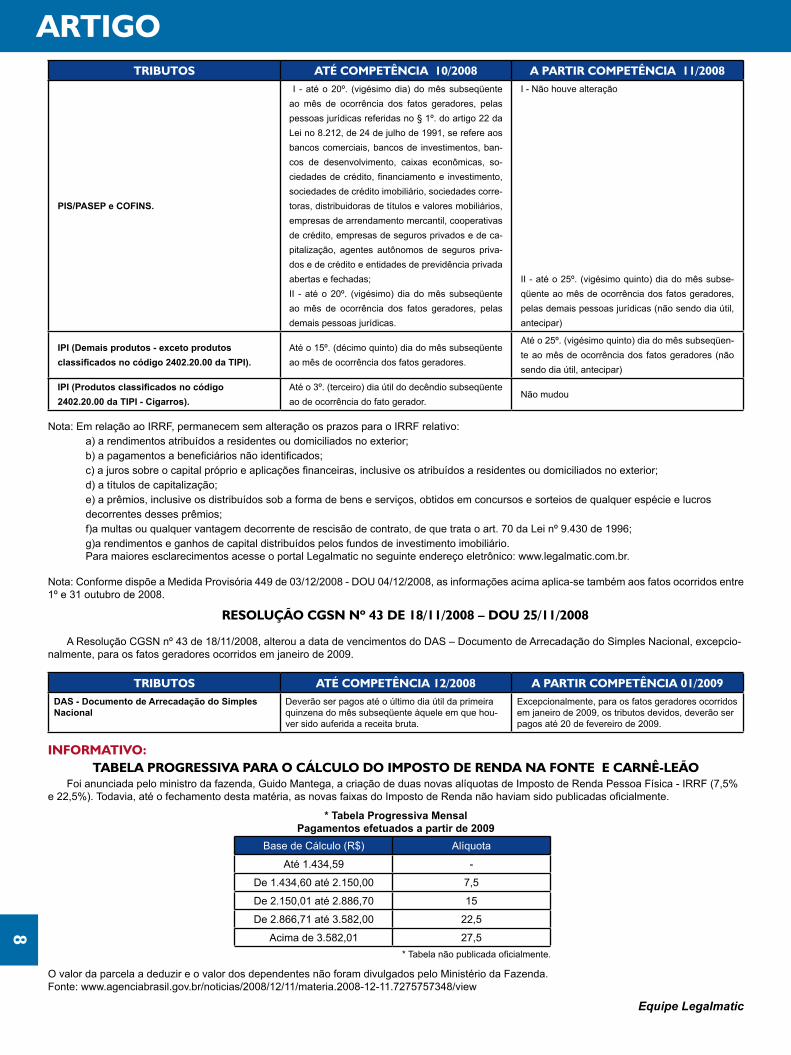

TRIBUTOS ATÉ COMPETÊNCIA 10/2008 A PARTIR COMPETÊNCIA 11/2008

PIS/PASEP e COFINS.

I - até o 20º. (vigésimo dia) do mês subseqüente ao mês de ocorrência dos fatos geradores, pelas pessoas jurídicas referidas no § 1º. do artigo 22 da Lei no 8.212, de 24 de julho de 1991, se refere aos bancos comerciais, bancos de investimentos, ban-cos de desenvolvimento, caixas econômicas, so-ciedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corre-toras, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de ca-pitalização, agentes autônomos de seguros priva-dos e de crédito e entidades de previdência privada abertas e fechadas;II - até o 20º. (vigésimo) dia do mês subseqüente ao mês de ocorrência dos fatos geradores, pelas demais pessoas jurídicas.

I - Não houve alteração

II - até o 25º. (vigésimo quinto) dia do mês subse-qüente ao mês de ocorrência dos fatos geradores, pelas demais pessoas jurídicas (não sendo dia útil, antecipar)

IPI (Demais produtos - exceto produtos classificados no código 2402.20.00 da TIPI).

Até o 15º. (décimo quinto) dia do mês subseqüente ao mês de ocorrência dos fatos geradores.

Até o 25º. (vigésimo quinto) dia do mês subseqüen-te ao mês de ocorrência dos fatos geradores (não sendo dia útil, antecipar)

IPI (Produtos classificados no código 2402.20.00 da TIPI - Cigarros).

Até o 3º. (terceiro) dia útil do decêndio subseqüente ao de ocorrência do fato gerador.

Não mudou

Nota: Em relação ao IRRF, permanecem sem alteração os prazos para o IRRF relativo: a) a rendimentos atribuídos a residentes ou domiciliados no exterior; b) a pagamentos a beneficiários não identificados; c) a juros sobre o capital próprio e aplicações financeiras, inclusive os atribuídos a residentes ou domiciliados no exterior;d) a títulos de capitalização; e) a prêmios, inclusive os distribuídos sob a forma de bens e serviços, obtidos em concursos e sorteios de qualquer espécie e lucros decorrentes desses prêmios; f)a multas ou qualquer vantagem decorrente de rescisão de contrato, de que trata o art. 70 da Lei nº 9.430 de 1996; g)a rendimentos e ganhos de capital distribuídos pelos fundos de investimento imobiliário.Para maiores esclarecimentos acesse o portal Legalmatic no seguinte endereço eletrônico: www.legalmatic.com.br.

Nota: Conforme dispõe a Medida Provisória 449 de 03/12/2008 - DOU 04/12/2008, as informações acima aplica-se também aos fatos ocorridos entre 1º e 31 outubro de 2008.

RESOLUÇÃO CGSN Nº 43 DE 18/11/2008 – DOU 25/11/2008

A Resolução CGSN nº 43 de 18/11/2008, alterou a data de vencimentos do DAS – Documento de Arrecadação do Simples Nacional, excepcio-nalmente, para os fatos geradores ocorridos em janeiro de 2009.

TRIBUTOS ATÉ COMPETÊNCIA 12/2008 A PARTIR COMPETÊNCIA 01/2009DAS - Documento de Arrecadação do Simples Nacional

Deverão ser pagos até o último dia útil da primeira quinzena do mês subseqüente àquele em que hou-ver sido auferida a receita bruta.

Excepcionalmente, para os fatos geradores ocorridos em janeiro de 2009, os tributos devidos, deverão ser pagos até 20 de fevereiro de 2009.

Equipe Legalmatic

O valor da parcela a deduzir e o valor dos dependentes não foram divulgados pelo Ministério da Fazenda.Fonte: www.agenciabrasil.gov.br/noticias/2008/12/11/materia.2008-12-11.7275757348/view

* Tabela Progressiva Mensal Pagamentos efetuados a partir de 2009

Base de Cálculo (R$) Alíquota

Até 1.434,59 -

De 1.434,60 até 2.150,00 7,5

De 2.150,01 até 2.886,70 15

De 2.866,71 até 3.582,00 22,5

Acima de 3.582,01 27,5* Tabela não publicada oficialmente.

Foi anunciada pelo ministro da fazenda, Guido Mantega, a criação de duas novas alíquotas de Imposto de Renda Pessoa Física - IRRF (7,5% e 22,5%). Todavia, até o fechamento desta matéria, as novas faixas do Imposto de Renda não haviam sido publicadas oficialmente.

TABELA PROGRESSIVA PARA O CÁLCULO DO IMPOSTO DE RENDA NA FONTE E CARNÊ-LEÃOINFORMATIVO:

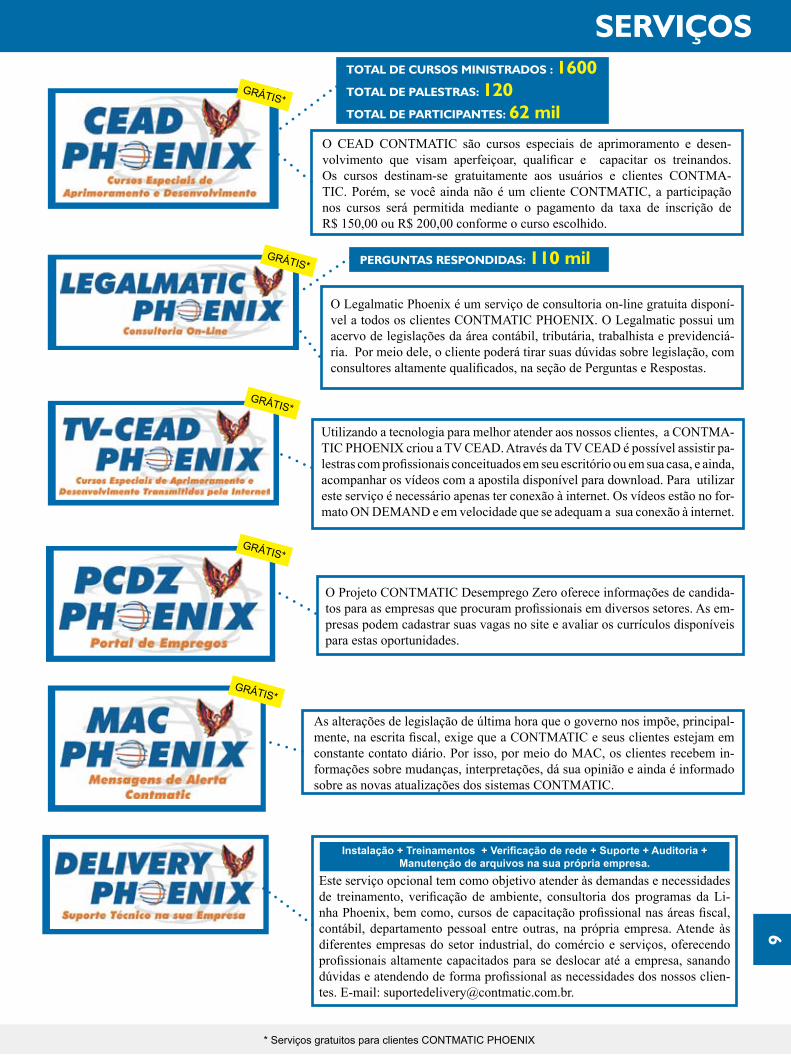

* Serviços gratuitos para clientes CONTMATIC PHOENIX

Este serviço opcional tem como objetivo atender às demandas e necessidades de treinamento, verificação de ambiente, consultoria dos programas da Li-nha Phoenix, bem como, cursos de capacitação profissional nas áreas fiscal, contábil, departamento pessoal entre outras, na própria empresa. Atende às diferentes empresas do setor industrial, do comércio e serviços, oferecendo profissionais altamente capacitados para se deslocar até a empresa, sanando dúvidas e atendendo de forma profissional as necessidades dos nossos clien-tes. E-mail: [email protected].

Instalação + Treinamentos + Verificação de rede + Suporte + Auditoria + Manutenção de arquivos na sua própria empresa.

O Projeto CONTMATIC Desemprego Zero oferece informações de candida-tos para as empresas que procuram profissionais em diversos setores. As em-presas podem cadastrar suas vagas no site e avaliar os currículos disponíveis para estas oportunidades.

GRÁTIS*

O CEAD CONTMATIC são cursos especiais de aprimoramento e desen-volvimento que visam aperfeiçoar, qualificar e capacitar os treinandos. Os cursos destinam-se gratuitamente aos usuários e clientes CONTMA-TIC. Porém, se você ainda não é um cliente CONTMATIC, a participação nos cursos será permitida mediante o pagamento da taxa de inscrição de R$ 150,00 ou R$ 200,00 conforme o curso escolhido.

TOTAL DE CURSOS MINISTRADOS : 1600TOTAL DE PALESTRAS: 120TOTAL DE PARTICIPANTES: 62 mil

GRÁTIS*

GRÁTIS*

O Legalmatic Phoenix é um serviço de consultoria on-line gratuita disponí-vel a todos os clientes CONTMATIC PHOENIX. O Legalmatic possui um acervo de legislações da área contábil, tributária, trabalhista e previdenciá-ria. Por meio dele, o cliente poderá tirar suas dúvidas sobre legislação, com consultores altamente qualificados, na seção de Perguntas e Respostas.

PERGUNTAS RESPONDIDAS: 110 mil

Utilizando a tecnologia para melhor atender aos nossos clientes, a CONTMA-TIC PHOENIX criou a TV CEAD. Através da TV CEAD é possível assistir pa-lestras com profissionais conceituados em seu escritório ou em sua casa, e ainda, acompanhar os vídeos com a apostila disponível para download. Para utilizar este serviço é necessário apenas ter conexão à internet. Os vídeos estão no for-mato ON DEMAND e em velocidade que se adequam a sua conexão à internet.

GRÁTIS*

As alterações de legislação de última hora que o governo nos impõe, principal-mente, na escrita fiscal, exige que a CONTMATIC e seus clientes estejam em constante contato diário. Por isso, por meio do MAC, os clientes recebem in-formações sobre mudanças, interpretações, dá sua opinião e ainda é informado sobre as novas atualizações dos sistemas CONTMATIC.

GRÁTIS*

SERVIÇOS

9

EVENTOS

10

doadas as vítimas das chuvas de Santa Catarina2 Toneladas de Remédios

A Campanha dos Remédios, iniciada em outubro de 2007 pela Fundação Ide-pac (www.idepac.org.br) e pelo Rotary Club, enviou nesta segunda-feira duas toneladas de remédios às vítimas das en-chentes em Santa Catarina. O peso cor-responde a mais de 500 mil medicamen-tos (entre comprimidos, xaropes, seringas e medicação de uso continuado) sob o valor médio de R$ 1,3 milhão.

O idealizador e presidente da Funda-ção Idepac, Sérgio Contente, explica que a doação não pretende atingir apenas as pessoas que adoeceram em decorrência dos acidentes, mas também pacientes com doenças pré-existentes.

“É lógico que é importante atender àqueles que contraíram enfermidades causadas pela contaminação das águas das enchentes. Porém, nossa campanha também procurou lembrar dos que neces-sitam de medicação continuada”, afirma.

Membros das equipes da Campa-nha dos Remédios Amigos Rotarianos & Solidários, da Comissão Municipal do Movimento Escoteiro Bandeirante e vo-luntários da Fundação Idepac, estiveram presentes na oportunidade de entregar no dia 01/12/2008, 2 (duas) toneladas de re-médios que serão destinados às vitimas das chuvas em Santa Catarina.

Esse ato de solidariedade mobilizou diversas pessoas, dentre elas:

O coordenador da Campanha dos Re-médios, Sr. Sergio Contente; o vereador de São Paulo, Sr. Gilson Barreto; o rota-riano e proprietário da empresa de Trans-portes, Sr. Marcos Augusto da Silva; os voluntários da Fundação Idepac, Sr. Mário Hessel e a farmacêutica, Tânia Gasparet-to, bem como, diversos membros da Co-missão Municipal do Movimento Escoteiro Bandeirante, entre eles, o seu Dirigente-Escoteiro, Sr. Ronaldo Junqueira.

Visite o site www.campanhadosremedios.com.br.

Campanha dos Remédios

11

EVENTOS

12

Lançamento Oficial da Campanha Aparelhos AuditivosA emoção toma conta no

Mais de 1000 profissionais comparece-ram ao Club Homs no dia 26/11, com o in-tuito de prestigiar o Lançamento Oficial da Campanha Aparelhos Auditivos.

Dentre os participantes, diversos conta-bilistas, presidentes de entidades, associa-ções, políticos e demais autoridades.

A campanha conta com a coordena-ção geral de Sérgio Contente, presidente da empresa patrocinadora da campanha, Contmatic Phoenix e da Fundação IDE-PAC.

Antes de iniciar a Cerimônia de abertu-ra, o Coral IDEPAC apresentou seu show “Conquistando o Impossível”.

Logo após o Show do Coral, o Diretor da Contmatic Phoenix, Mário Hessel, deu ini-cio à solenidade, chamando ao palco a Sra. Maria Inês da Silva Vieira - pedagoga e es-pecialista em línguas de sinais da Escola Básica da DERDIC, para fazer a tradução da Cerimônia em Linguas de Sinais.

Daí pra frente, Sérgio Contente coman-dou toda a festa.

Convidou ao palco, o Sr Eduardo Parise, assessor da presidência da Associação de Surdos de São Paulo, para falar em nome dos portadores auditivos.

Para palestrar, Sérgio Contente convi-

dou o Dr. Alfredo Tabith Jr - Diretor Geral da DERDIC - Divisão de Educação e Re-abilitação dos Distúrbios da Comunicação - Pontíficia Universidade Católica de São Paulo - PUC/SP.

Ao final dessa palestra, Sérgio Conten-te entregou ao Dr. Alfredo Tabith Jr, um cheque de R$ 20.000,00 como doação à DERDIC.

Para falar em nome das autoridades presentes, Sérgio Contente convidou o amigo, vereador, organizador e idealizador do Mutirão de Cirurgia da Catarata, Gilson

Barreto.Sérgio Contente ainda recebeu uma ho-

menagem do Rotary Club Tatuapé, onde é companheiro.

Chegamos ao momento do grande show e Sérgio Contente chamou ao palco a grande estrela da noite: Moacyr Franco.

Durante o show, os presentes se emo-cionaram com os seus sucessos de anti-gamente.

Mas o melhor, ainda estaria por vir, pois Moacyr Franco convidaria o Coral IDE-PAC, para juntos, cantarem a música “Ami-zade”.

Os meninos não se intimidaram e surpre-enderam o grande cantor, Moacyr Franco.

Antes do término da canção “Amizade”, Sérgio Contente subiu ao palco para agra-decer ao amigo pela oportunidade conce-dida aos jovens da Fundação IDEPAC.

A música “Amizade” se tornou a marca da campanha.

Ao final, Moacyr Franco posou para fotos com os presentes e concedeu centenas de autógrafos.

Assim como a Campanha dos Remé-dios, também coordenada por Sérgio Con-tente, a Campanha Aparelhos Auditivos já é um grande sucesso.

“Em nome da família Contmatic, quero agradecer nossos amigos e clientes que superlotaram o Club Homs

em mais esta missão. Agradeço também a todos os colaboradores, amigos e clien-tes pelas doações já recebidas

de aparelhos auditivos”Sérgio Contente - Deus Seja Louvado

Lançamento Campanha Aparelhos Auditivos

O objetivo da é angariar aparelhos novos ou usados, a fim de ajudar as pessoas carentes a voltarem a ouvir.

Os aparelhos arrecadados serão destinados, posteriormente, para as enti-dades especializadas no atendimento de pessoas carentes e com problema de audição.

Essa campanha não envolve doação em dinheiro, apenas tem o objetivo de arrecadar aparelhos que estão sem uso, abandonados nas casas, seja porque a pessoa trocou por um novo com mais tecnologia, ou porque, infelizmente, partiu dessa para melhor.

Objetivo da campanha

Mesmo que não consiga angariar nenhum aparelho para a campanha, sua participação no sentido de divulgar a campanha será extremamente valiosa. Não é difícil achar aparelhos.

Faça um teste, pergunte a seus amigos, vizinhos e parentes. Você terá uma surpresa ao perceber que tem muitos aparelhos abandonados, sendo que há pessoas carentes precisando dele neste momento!

Agradecemos a todas as pessoas que já disponibilizaram nos e-mails a do-ação de aparelhos, e por gentileza, eles podem ser enviados pelo correio aos cuidados de: Fundação IDEPAC, Rua Visconde de Itaboraí, 443 Tatuapé - São Paulo - SP, CEP: 03308-050. Mais informações no site www.campanhaaparelhosauditivos.com.br.

Arrecadação de Aparelhos

SISTEMAS PHOENIX

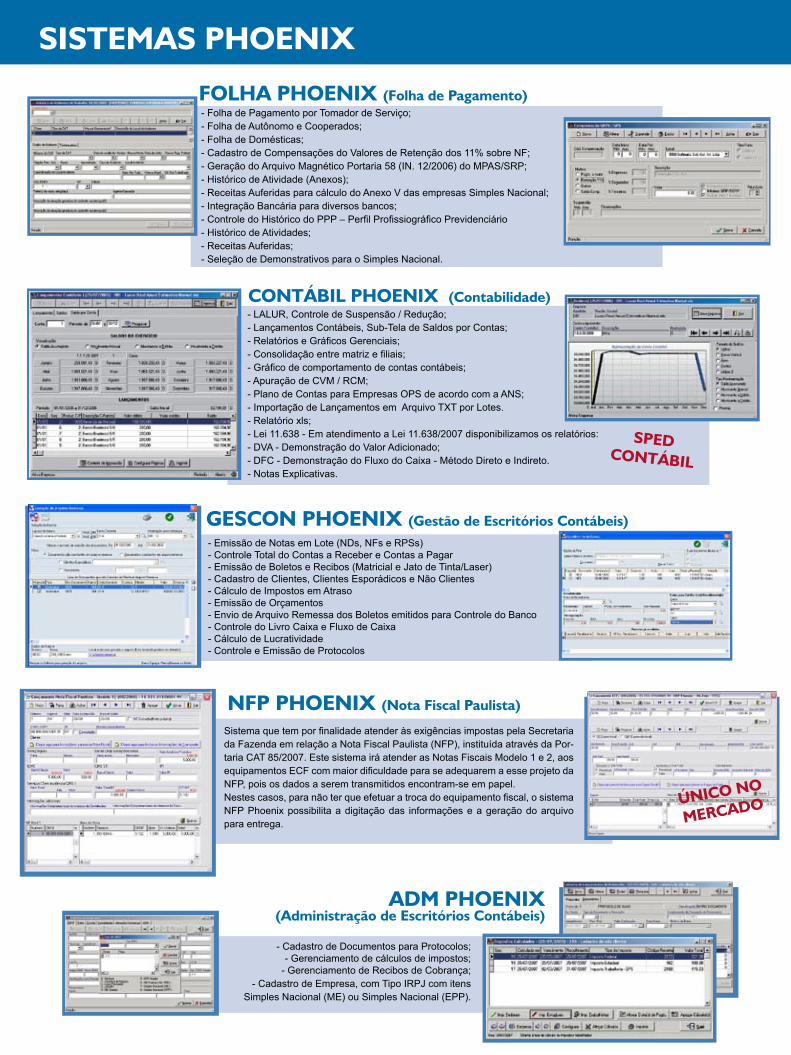

FOLHA PHOENIX (Folha de Pagamento)- Folha de Pagamento por Tomador de Serviço;- Folha de Autônomo e Cooperados;- Folha de Domésticas;- Cadastro de Compensações do Valores de Retenção dos 11% sobre NF;- Geração do Arquivo Magnético Portaria 58 (IN. 12/2006) do MPAS/SRP;- Histórico de Atividade (Anexos);- Receitas Auferidas para cálculo do Anexo V das empresas Simples Nacional;- Integração Bancária para diversos bancos;- Controle do Histórico do PPP – Perfil Profissiográfico Previdenciário- Histórico de Atividades;- Receitas Auferidas;- Seleção de Demonstrativos para o Simples Nacional.

ADM PHOENIX(Administração de Escritórios Contábeis)

- Cadastro de Documentos para Protocolos;- Gerenciamento de cálculos de impostos;

- Gerenciamento de Recibos de Cobrança;- Cadastro de Empresa, com Tipo IRPJ com itens

Simples Nacional (ME) ou Simples Nacional (EPP).

CONTÁBIL PHOENIX (Contabilidade)- LALUR, Controle de Suspensão / Redução;- Lançamentos Contábeis, Sub-Tela de Saldos por Contas;- Relatórios e Gráficos Gerenciais;- Consolidação entre matriz e filiais;- Gráfico de comportamento de contas contábeis;- Apuração de CVM / RCM;- Plano de Contas para Empresas OPS de acordo com a ANS;- Importação de Lançamentos em Arquivo TXT por Lotes.- Relatório xls;- Lei 11.638 - Em atendimento a Lei 11.638/2007 disponibilizamos os relatórios:- DVA - Demonstração do Valor Adicionado;- DFC - Demonstração do Fluxo do Caixa - Método Direto e Indireto.- Notas Explicativas.

SPEDCONTÁBIL

- Emissão de Notas em Lote (NDs, NFs e RPSs)- Controle Total do Contas a Receber e Contas a Pagar- Emissão de Boletos e Recibos (Matricial e Jato de Tinta/Laser)- Cadastro de Clientes, Clientes Esporádicos e Não Clientes- Cálculo de Impostos em Atraso- Emissão de Orçamentos- Envio de Arquivo Remessa dos Boletos emitidos para Controle do Banco- Controle do Livro Caixa e Fluxo de Caixa- Cálculo de Lucratividade- Controle e Emissão de Protocolos

GESCON PHOENIX (Gestão de Escritórios Contábeis)

NFP PHOENIX (Nota Fiscal Paulista)

Sistema que tem por finalidade atender às exigências impostas pela Secretaria da Fazenda em relação a Nota Fiscal Paulista (NFP), instituída através da Por-taria CAT 85/2007. Este sistema irá atender as Notas Fiscais Modelo 1 e 2, aos equipamentos ECF com maior dificuldade para se adequarem a esse projeto da NFP, pois os dados a serem transmitidos encontram-se em papel. Nestes casos, para não ter que efetuar a troca do equipamento fiscal, o sistema NFP Phoenix possibilita a digitação das informações e a geração do arquivo para entrega.

ÚNICO NO

MERCADO

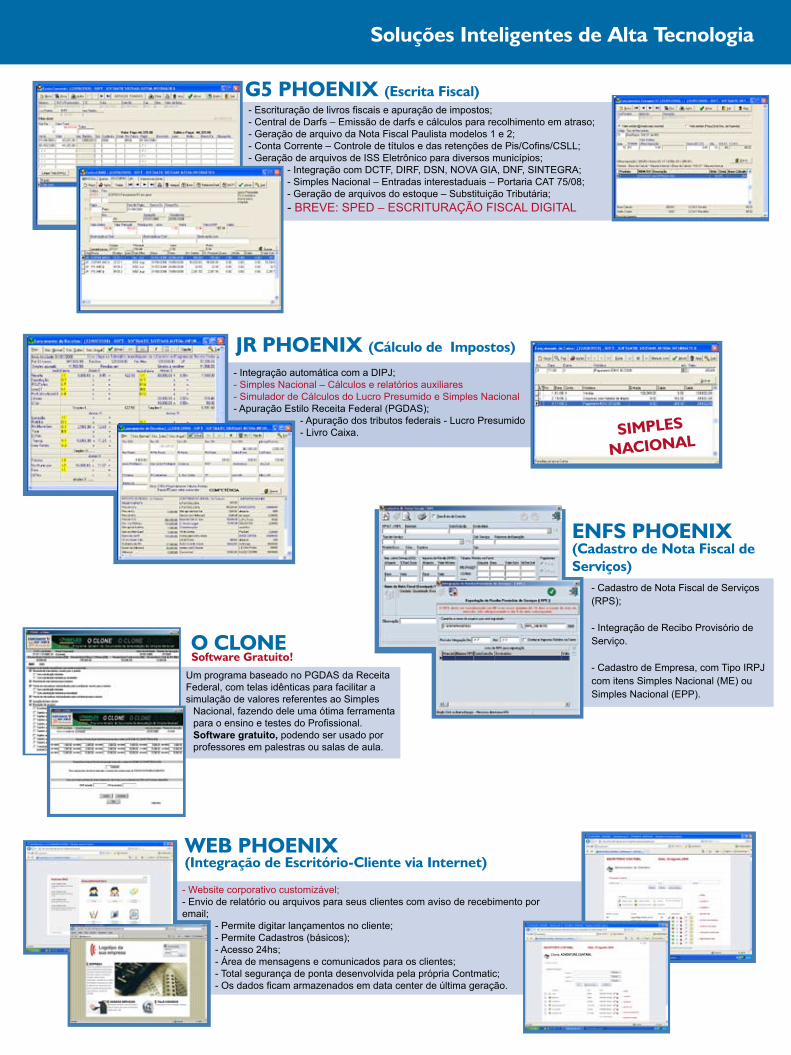

Soluções Inteligentes de Alta Tecnologia

Um programa baseado no PGDAS da Receita Federal, com telas idênticas para facilitar a simulação de valores referentes ao Simples

Nacional, fazendo dele uma ótima ferramenta para o ensino e testes do Profissional. Software gratuito, podendo ser usado por professores em palestras ou salas de aula.

O CLONE Software Gratuito!

ENFS PHOENIX(Cadastro de Nota Fiscal de Serviços)

- Cadastro de Nota Fiscal de Serviços (RPS);

- Integração de Recibo Provisório de Serviço.

- Cadastro de Empresa, com Tipo IRPJ com itens Simples Nacional (ME) ou Simples Nacional (EPP).

G5 PHOENIX (Escrita Fiscal)- Escrituração de livros fiscais e apuração de impostos;- Central de Darfs – Emissão de darfs e cálculos para recolhimento em atraso;- Geração de arquivo da Nota Fiscal Paulista modelos 1 e 2;- Conta Corrente – Controle de títulos e das retenções de Pis/Cofins/CSLL;- Geração de arquivos de ISS Eletrônico para diversos municípios;

- Integração com DCTF, DIRF, DSN, NOVA GIA, DNF, SINTEGRA;- Simples Nacional – Entradas interestaduais – Portaria CAT 75/08;- Geração de arquivos do estoque – Substituição Tributária;- BREVE: SPED – ESCRITURAÇÃO FISCAL DIGITAL

- Integração automática com a DIPJ;- Simples Nacional – Cálculos e relatórios auxiliares- Simulador de Cálculos do Lucro Presumido e Simples Nacional- Apuração Estilo Receita Federal (PGDAS);

- Apuração dos tributos federais - Lucro Presumido- Livro Caixa.

JR PHOENIX (Cálculo de Impostos)

SIMPLES

NACIONAL

WEB PHOENIX (Integração de Escritório-Cliente via Internet)

- Website corporativo customizável;- Envio de relatório ou arquivos para seus clientes com aviso de recebimento por email;

- Permite digitar lançamentos no cliente;- Permite Cadastros (básicos);- Acesso 24hs;- Área de mensagens e comunicados para os clientes;- Total segurança de ponta desenvolvida pela própria Contmatic;- Os dados ficam armazenados em data center de última geração.

Cliente: ADVENTURE CONTÁBIL