desafios e perspectivas para o mercado livre de energiaº... · energy expo fórum desafios e...

TRANSCRIPT

Energy Expo FórumDesafios e Perspectivas para o Mercado Livre de Energia18 de outubro de 2017

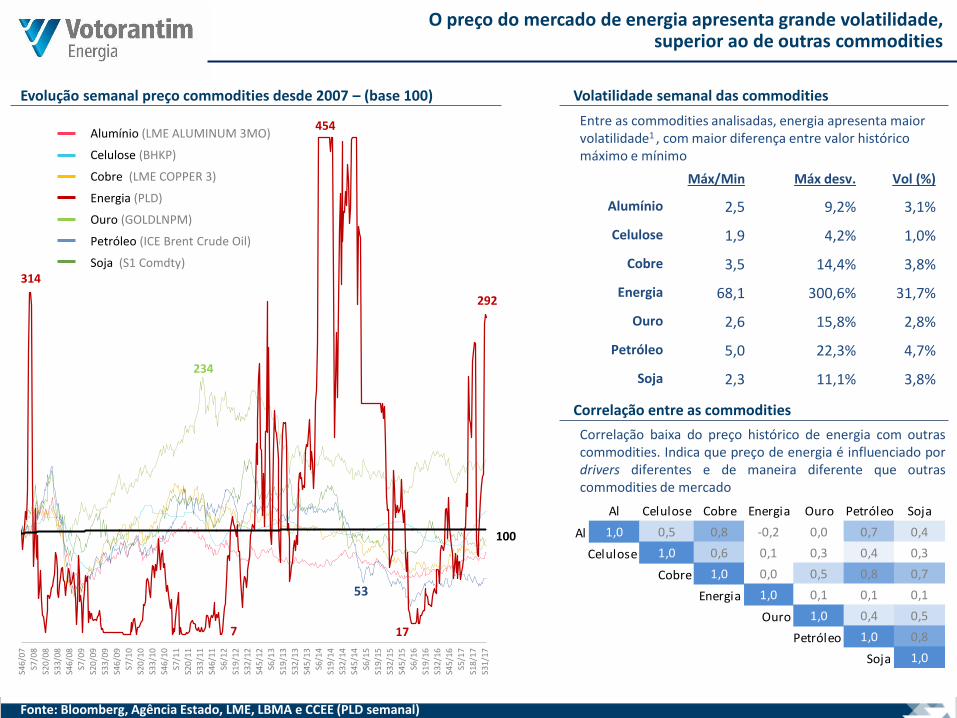

O preço do mercado de energia apresenta grande volatilidade,superior ao de outras commodities

Fonte: Bloomberg, Agência Estado, LME, LBMA e CCEE (PLD semanal)

234

53

314

7

454

17

292

S46

/07

S7/0

8

S20

/08

S33

/08

S46

/08

S7/0

9

S20

/09

S33

/09

S46

/09

S7/1

0

S20

/10

S33

/10

S46

/10

S7/1

1

S20

/11

S33

/11

S46

/11

S6/1

2

S19

/12

S32

/12

S45

/12

S6/1

3

S19

/13

S32

/13

S45

/13

S6/1

4

S19

/14

S32

/14

S45

/14

S6/1

5

S19

/15

S32

/15

S45

/15

S6/1

6

S19

/16

S32

/16

S45

/16

S5/1

7

S18

/17

S31

/17

Evolução semanal preço commodities desde 2007 – (base 100)

100

Volatilidade semanal das commodities

Correlação entre as commodities

Máx/Min Máx desv. Vol (%)

Alumínio 2,5 9,2% 3,1%

Celulose 1,9 4,2% 1,0%

Cobre 3,5 14,4% 3,8%

Energia 68,1 300,6% 31,7%

Ouro 2,6 15,8% 2,8%

Petróleo 5,0 22,3% 4,7%

Soja 2,3 11,1% 3,8%

Al Celulose Cobre Energia Ouro Petróleo Soja

Al 1,0 0,5 0,8 -0,2 0,0 0,7 0,4

Celulose 1,0 0,6 0,1 0,3 0,4 0,3

Cobre 1,0 0,0 0,5 0,8 0,7

Energia 1,0 0,1 0,1 0,1

Ouro 1,0 0,4 0,5

Petróleo 1,0 0,8

Soja 1,0

Alumínio (LME ALUMINUM 3MO)

Celulose (BHKP)

Cobre (LME COPPER 3)

Energia (PLD)

Ouro (GOLDLNPM)

Petróleo (ICE Brent Crude Oil)

Soja (S1 Comdty)

Correlação baixa do preço histórico de energia com outrascommodities. Indica que preço de energia é influenciado pordrivers diferentes e de maneira diferente que outrascommodities de mercado

Entre as commodities analisadas, energia apresenta maior volatilidade1 , com maior diferença entre valor histórico máximo e mínimo

O Modelo atual do setor elétrico brasileiro é formado por diferentes níveis e agentes, com grande participação governamental

Políticas

Agentes institucionais

CNPE

EPE

CMSEMME

•Empresa de Pesquisa Energética•Desenvolvimento de estudos•Planejamento da expansão do setor

Regulação e fiscalização

Segmentos GERAÇÃO TRANSMISSÃO DISTRIBUIÇÃO COMERCIALIZAÇÃO

CONGRESSO NACIONAL(Leis)

PRESIDÊNCIA DA REPÚBLICA (Decretos)

ONS Operador Nacional do Sistema

Coordenação da operação e despacho do Sistema Interligado Nacional - SIN

CCEECâmara de Comerc. de Energia Elétrica

Administração do Mercado de Energia:• Comercialização de Energia no Ambiente de

Contratação Regulada (ACR)• Comercialização de Energia no Ambiente de

Contratação Livre (ACL)

ANEELAgência Nacional de Energia Elétrica

Regulação, mediação e fiscalização do setor elétrico

Operação do Sistema vem se alterando nos últimos anosA produção barata de energia hidroelétrica vem perdendo participação

• Além do aumento da participação termelétrica, a eólica ganhou relevância atingindo a participação de 7% no atendimento da carga em 2017. Esta fonte foi fundamental, sobretudo no atendimento do subsistema Nordeste

• Além do impacto da observação de uma vazão abaixo da média, a estagnação do consumo também colaborou para que a geração hidrelétrica perdesse participação nos últimos quatro anos

*2017 projetado conforme InfoPLD CCEE agosto/2017

Produção, Carga e Armazenamento Mensal (Jan-12 a Jun-17) – Sistema Interligado Nacional

Participações das Fontes no atendimento da Demanda

23%

50%38%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

10

20

30

40

50

60

70

80

(% E

n. A

rmaz

enad

a)

(GW

med

)

Eólica Termo Hidro Carga % EARM

1% 1% 2% 4% 6% 7%14%

20%26% 25% 19% 20%

86%79%

73% 71% 76% 73%

2012 2013 2014 2015 2016 2017*

Eólica Termo Hidro

Perda hidráulica passou a ser relevante na formação do preço,apesar da grande sobra sistêmica

0

200

400

600

800

1.000

1.200

0 20 40 60 80

PLD

[R

$/M

Wh

]

Peq

uen

as u

sin

as

Infl

exib

ilid

ade

térm

ica

Car

ga66

Curva de Oferta e Demanda 2017 (GW méd.)

Oferta conjuntural (com perda hídrica)

Oferta Estrutural

10%

16%13%

18%

0%

10%

20%

30%

2014 2015 2016 2017

Perda da geração hídrica nos últimos 4 anos

0,7 0,9

3,0

2,3 1,5 5,72,9

9,512,4

11,911,5

2,5 7,86,7 9,6

4,6

2,42,4

59,061,0

65,0

70,074,0

77,078,9

82,585,4

87,4 87,9

58,360,1

62,065,2 64,7 64,6

66,468,4

70,673,1

76,4

1,2% 1,5% 4,8% 3,5% 2,3% 8,8% 4,4% 13,9% 17,6% 16,3% 15,1%

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Perda por condição hidrica Balanço Conjuntural Oferta (VE) Carga (ONS) % Sobra com restrição

Balanço Estrutural considerando perda hídrica devido o baixo armazenamento (GW méd.)

A seca prolongada e a nova maneira de operação do sistema, com fontes renováveis não despachadas, vem aumentando o GSF

-25%

0%2% 2%

0%-2%

3% 2%1%

3% 3%

8%

-4%-2%

-6%

-1%

-6%

-11%

-14%

-18%

-14%-12%-13%-12%

-19%-21%-22%

-17%-19%

-21%

-14%-15%-13%

-8%-9%-6%

-22%

-9%

-6%-6%

-11%

-15%-15%-17%

-20%-18%

-15%

-4%

6%

17%

8%

-5%

-20%-22%

-36%

-40%-38%

-45%

-35%

-25%

-15%

-05%

05%

15%

25% 2013 2014 2015 2016 2017

• Nos últimos anos o GSF impactou significativamente a geração hídrica no Brasil. Apesar da energia secundária doprimeiro trimestre, o valor do GSF voltou a impactar significativamente a geração do sistema, de modo que ageração dos geradores participantes do MRE nos meses de julho, agosto e setembro de 2017 foi a menorobservada dos últimos 10 anos, ocasionando no pior GSF do histórico.

Nos últimos meses houve fortes variações no preço de mercado de energia convencional

(1) Fonte: Curvas de mercado DCIDE (2) Preço do mês de referência até o fim do ano (3) variação referente ao mês anterior

• O preço de energia convencional tem sofrido forte volatilidade em função da crise econômica, da crise hídrica docomeço do ano e por mudanças dos parâmetros do modelo de precificação.

• Apesar das precipitações do final de maio e junho, a ausência de chuvas em setembro foi responsável por umasignificativa alta dos preços, com um alto impacto para 2017 e também influenciando os preços para 2018

Evolução do Preço de Mercado (R$/MWh) (1)

131 145 142 141 141

375

236

174 160 155

100

150

200

250

300

350

400

2017 2018 2019 2020 2021

03/01/2017 14/02/2017 07/03/2017 04/04/2017 02/05/2017

06/06/2017 04/07/2017 01/08/2017 03/10/2017 10/10/2017

VisãoCurva Dcide

R$/MWh (2) Variação / % (3)

Jan/17 131 -

Fev/17 144 13 / 10%

Mar17 193 49 / 34%

Abr/17 316 123 / 64%

Mai/17 267 -49 / -15%

Jun/17 163 -104/ -39%

Jul/17 233 70 / 43%

Ago/17 243 10 / 4%

Set/17 290 47 / 19%

Out/17 268 -22 / -8%

Business de serviços altamente dependente da capacidade de operação

Business de serviços. Maior despesa relacionada a operação

Margens influenciadas pelas oscilações de mercado e “timing” do posicionamento

Business com riscos atrelados a contraparte e movimentos de mercado

Exposição a inadimplência

Exposição elevada a variações de mercado, exigência de acompanhamento de mercado

Excelência na operação depende, principalmente, do desenvolvimento de três drivers

1. Conhecimento do mercado

Maior previsibilidade das movimentações de preços

2. Gestão de risco

Excelência na avaliação e gestão do risco de mercado garante maior flexibilidade e Redução do impacto do custo administrativo

3. Tomada de decisão ágil

Habilidade da empresa de traduzir forecasts precisos em decisões/tomada de posição

Como operar neste modelo

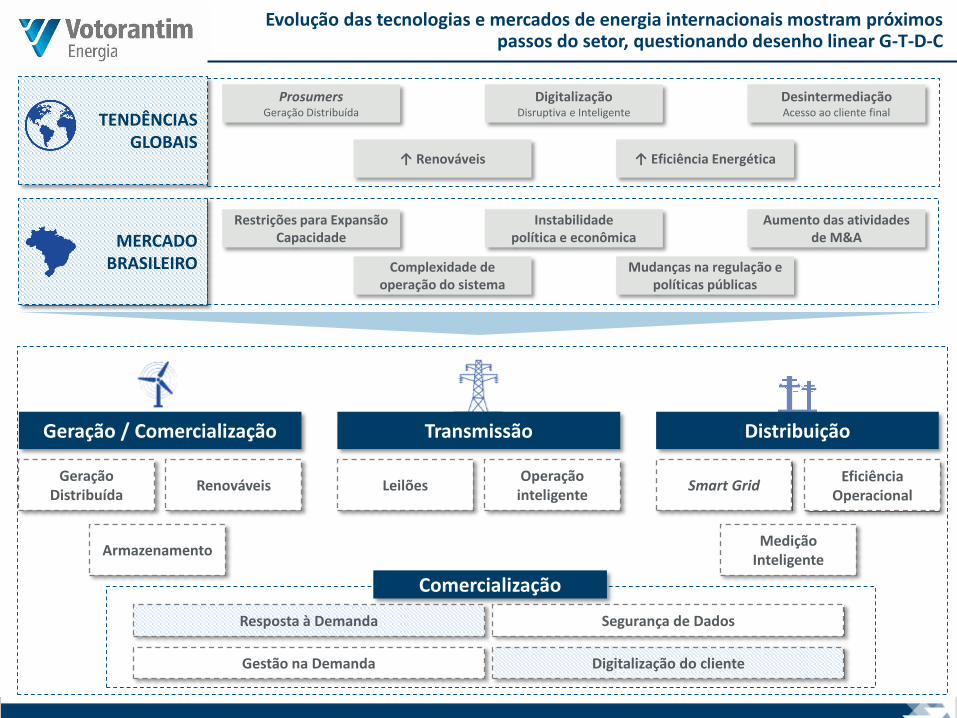

Evolução das tecnologias e mercados de energia internacionais mostram próximos passos do setor, questionando desenho linear G-T-D-C

Geração / Comercialização

TENDÊNCIASGLOBAIS

ProsumersGeração Distribuída

↑ Renováveis

DigitalizaçãoDisruptiva e Inteligente

↑ Eficiência Energética

DesintermediaçãoAcesso ao cliente final

MERCADOBRASILEIRO

Restrições para Expansão Capacidade

Complexidade de operação do sistema

GeraçãoDistribuída

Mudanças na regulação e políticas públicas

Aumento das atividades de M&A

Transmissão Distribuição

Renováveis

Digitalização do cliente

Armazenamento

LeilõesOperação

inteligenteSmart Grid

Eficiência Operacional

Medição Inteligente

Instabilidadepolítica e econômica

Gestão na Demanda

Resposta à Demanda Segurança de Dados

Comercialização

Adicionalmente ao contexto local, algumas tendências globais vem transformando a indústria e alterando drasticamente o mercado

OfertaCrescimento das renováveis

Diminuição dos custos dos equipamentos solares e eólicos;

• Geração de grande escala a baixo custo

• Geração distribuída

Fatores Externos

Descarbonização

Descrição Transformações

DemandaCrescimento da eficiência

Aumento da eficiência resulta em menor custo para o consumidor

Novas soluções incentivam a redução do consumo no horário de ponta

Geração Distribuída

Unbundling e liberização do mercado de varejo

Abertura do mercado varegista (realidade na Europa e EUA)

• Separação de fio e energia

• Aumento de players

Resposta a demanda

Avanços tecnológicos e negócios digitais

Utilização de novas tecnologias

• Aumenta confiabilidade no serviço

• Permite otimizações dinâmicas aproveitando o preço horário

• Permite medição inteligente e armazenamento

• Abre espaço para comercializadoras digitais

Eliminação do intermediário

Digitalização

Geração Distribuída

Resposta a demanda

Armazenamento

O custo de produção de energia para fontes renováveis decresce de forma considerável até 2025

Fonte: Accenture / IEA (*) Levelized Cost of Energy

Concentrated Solar Power

Variações do LCOE* para energias renováveis

Operação das renováveis com tecnologia

Ganho de eficiência operacional

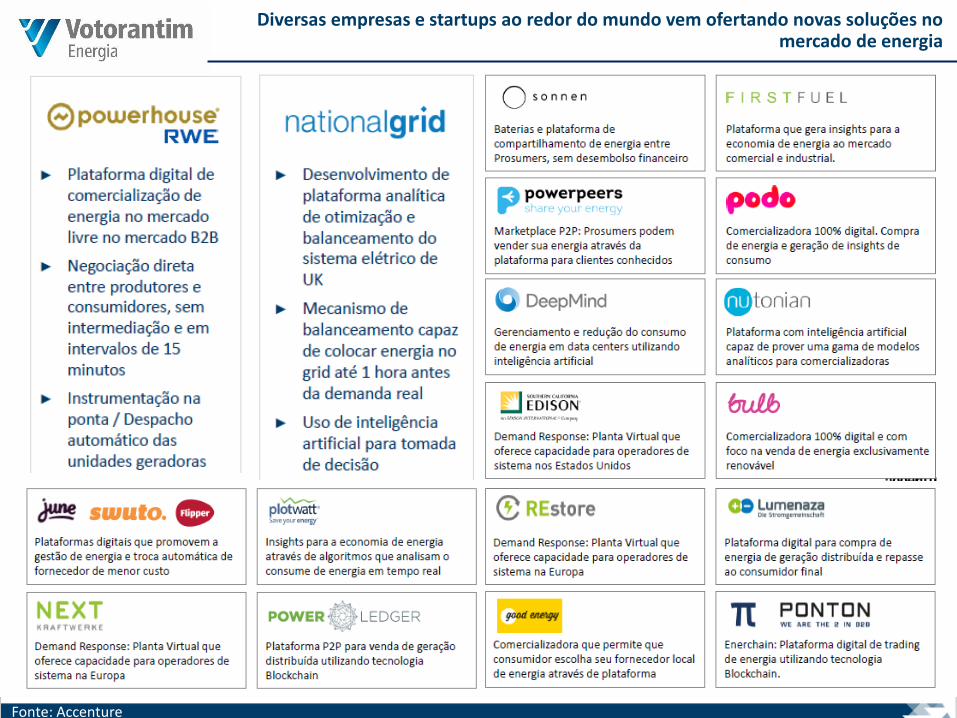

Diversas empresas e startups ao redor do mundo vem ofertando novas soluções no mercado de energia

Fonte: Accenture

CP33 Aprimoramento do Marco regulatório e desafios político econômicos abrem novas oportunidades

2017 2018 2019 2020 2021 2022

Oportunidades para novos negócios

Forte crescimento inorgânico do mercado, consumidores menores

Redução do spread de incentivada

Oportunidades para otimização do consumo do grupo e clientes da

carteira

Maior incerteza do preço e Aumento da liquidez do mercado e

oportunidades de arbitragem

Privatizações

Impacto para a Votorantim

Aumenta viabilidade da GD e criação de novos modelos de negócios

Aumenta liquidez e espaço p/ produtos financeiros, altera forma

de financiar novos projetos

Cria novas oportunidades para a privatização de ativos de geração,

transmissão e distribuição

Redução dos limites para migração ao mercado livre

Incentivo financeiro para redução de carga em períodos de alta demanda

Alteração da frequência de determinação do PLD

Alteração da metodologia

Temas da agenda

Maior flexibilidade para geração e venda de excedente de energia

Contratação de lastro desvinculada da negociação de energia

Acesso ao mercado livre

Resposta a demanda

Preço de energia

Geração distribuída

Separação de lastro e energia

ProjetoPiloto

Comercializadoras tem se alavancado dessas situações tecnológicas para ofertar serviços diferenciados aos seus consumidores em uma solução integrada

Planejamento estratégico e site assessment

Eficiência energética

Implantação de controles

Autoprodução

Implementação de geração distribuída (solar)

Armazenamento de energia

Compra de energia

Compra de créditos de carbono

Monitoramento e controle do consumo

Resposta a Demanda

Clearing

Gestão do consumo de gás natural

Fonte: Accenture