demonstrações financeiras hortigil hortifruti s.a. · demonstrações financeiras hortigil...

TRANSCRIPT

Demonstrações Financeiras

Hortigil Hortifruti S.A.31 de dezembro de 2013 e 2012com Relatório dos Auditores Independentes sobre asDemonstrações Financeiras

Hortigil Hortifruti S.A.

Demonstrações financeiras

31 de dezembro de 2013 e 2012

Índice

Relatório dos auditores independentes sobre as demonstrações financeiras .................................. 1

Demonstrações financeiras auditadas

Balanços patrimoniais ..................................................................................................................... 3Demonstrações dos resultados ....................................................................................................... 5Demonstrações dos resultados abrangentes .................................................................................. 6Demonstrações das mutações do patrimônio líquido ...................................................................... 7Demonstrações dos fluxos de caixa ................................................................................................ 8Notas explicativas às demonstrações financeiras ........................................................................... 9

Uma empresa-membro da Ernst & Young Global Limited

1

Centro Empresarial PB 370Praia de Botafogo, 3705º ao 8º Andares - Botafogo22250-040 - Rio de Janeiro – RJ - Brasil

Tel.: (5521) 3263-7000ey.com.br

Relatório dos auditores independentes sobre as demonstrações financeiras

Aos Acionistas e Diretores daHortigil Hortifruti S.A.Cariacica - ES

Examinamos as demonstrações financeiras individuais e consolidadas da Hortigil Hortifruti S.A.(“Companhia”), identificadas como Controladora e Consolidado, respectivamente, quecompreendem o balanço patrimonial em 31 de dezembro de 2013 e as respectivasdemonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido e dosfluxos de caixa, para o exercício findo naquela data, assim como o resumo das principais práticascontábeis e demais notas explicativas.

Responsabilidade da Administração sobre as demonstrações financeiras

A Administração da Companhia é responsável pela elaboração e adequada apresentação dasdemonstrações financeiras individuais e consolidadas de acordo com as práticas contábeisadotadas no Brasil, assim como pelos controles internos que ela determinou como necessáriospara permitir a elaboração dessas demonstrações financeiras livres de distorção relevante,independentemente se causada por fraude ou erro.

Responsabilidade dos auditores independentes

Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras combase em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais deauditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que aauditoria seja planejada e executada com o objetivo de obter segurança razoável de que asdemonstrações financeiras estão livres de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência arespeito dos valores e divulgações apresentados nas demonstrações financeiras. Osprocedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscosde distorção relevante nas demonstrações financeiras, independentemente se causada por fraudeou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para aelaboração e adequada apresentação das demonstrações financeiras da Companhia paraplanejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para finsde expressar uma opinião sobre a eficácia desses controles internos da Companhia. Umaauditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e arazoabilidade das estimativas contábeis feitas pela Administração, bem como a avaliação daapresentação das demonstrações financeiras tomadas em conjunto.

2

Responsabilidade dos auditores independentes--Continuação

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossaopinião.

Opinião

Em nossa opinião, as demonstrações financeiras acima referidas apresentam adequadamente,em todos os aspectos relevantes, a posição patrimonial e financeira individual e consolidada daHortigil Hortifruti S.A. em 31 de dezembro de 2013, o desempenho individual e consolidado desuas operações e os seus fluxos de caixa individuais e consolidados para o exercício findonaquela data, de acordo com as práticas contábeis adotadas no Brasil.

Ênfase - Reapresentação dos valores correspondentes

Conforme mencionado na nota explicativa 2.2, em decorrência da alteração da apresentação dademonstração do resultado em 2013, os valores correspondentes referentes ao exercício anterior,apresentados para fins de comparação, foram ajustados e estão sendo reapresentados comoprevisto no CPC 23 - Práticas Contábeis, Mudanças de Estimativa e Retificação de Erro. Nossaopinião não contém modificação relacionada a esse assunto.

Outros assuntos

Os saldos do balanço patrimonial de abertura de 1º de janeiro de 2012 (relativos a 31 dedezembro de 2011), apresentados em função da reapresentação mencionada no parágrafoanterior, foram auditados por outros auditores independentes que emitiram relatório de auditoriasem modificação datado de 25 de abril de 2012.

Rio de Janeiro, 31 de março de 2014.

ERNST & YOUNGAuditores Independentes S.S.CRC - 2SP 015.199/O-6 - F - RJ

Mauro MoreiraContador CRC - 1RJ 072.056/O-2

Renata S. SantosContadora CRC - 1RJ091.682/O-8

3

Hortigil Hortifruti S.A.

Balanços patrimoniais31 de dezembro de 2013, 2012 e 1º de janeiro de 2012(Em milhares de reais)

Controladora Consolidado31/12/2013 31/12/2012 01/01/2012 31/12/2013 31/12/2012 01/01/2012

Ativo circulanteCaixa e equivalentes de caixa (Nota 4) 16.896 38.785 17.170 17.009 38.939 17.303Contas a receber (Nota 5) 45.318 39.550 27.946 46.126 39.909 28.561Estoques (Nota 6) 29.172 21.174 17.042 29.186 21.174 17.042Tributos a recuperar 387 365 267 387 365 267Adiantamentos 1.222 2.375 707 1.222 2.388 731Despesas a apropriar 393 170 121 393 170 121Outros ativos circulantes 173 390 142 173 391 141

93.561 102.809 63.395 94.496 103.336 64.166

Não circulante

Imposto de renda e contribuição socialdiferidos (Nota 12) 12.521 18.115 21.887 12.521 18.115 21.887

Débito com partes relacionadas - - 10.395 - - 10.395Outras contas a receber - - - 3.000 - -Depósitos judiciais (Nota 8) 7.186 4.602 2.482 7.190 4.604 2.482Investimentos (Nota 9) 3.705 346 166 - - -Imobilizado (Nota 10) 90.087 76.406 62.303 90.089 76.408 62.303Intangível (Nota 11) 20.004 2.728 2.434 20.004 2.728 2.434

133.503 102.197 99.667 132.804 101.855 99.501

Total do ativo 227.064 205.006 163.062 227.300 205.191 163.667

4

Controladora Consolidado 31/12/2013 31/12/2012 01/01/2012 31/12/2013 31/12/2012 01/01/2012

Passivo circulanteFornecedores (Nota 14) 49.862 46.540 38.467 49.898 46.574 38.563Empréstimos e financiamentos (Nota 15) 5.814 4.496 5.372 5.814 4.496 5.772Debêntures (Nota 16) 7.616 4.209 - 7.616 4.209 -Salários, encargos e provisões

trabalhistas (Nota 17) 19.430 20.082 12.026 19.487 20.168 12.068Provisão para imposto de renda e

contribuição social 2.690 - - 2.833 - -Impostos e contribuições a recolher

(Nota 13) 7.041 7.549 6.489 7.041 7.612 6.555Aluguéis a pagar 4.412 2.081 3.171 4.412 2.081 3.171Outras contas a pagar 2.198 2.319 1.905 2.198 2.321 1.906

99.063 87.276 67.430 99.299 87.461 68.035Não circulante

Aluguéis a pagar 8.735 - - 8.735 - -Empréstimos e financiamentos (Nota 15) 11.283 9.267 7.681 11.283 9.267 7.681Debêntures (Nota 16) 19.651 26.183 - 19.651 26.183 -Impostos e contribuições a recolher(Nota 13) 6.917 9.650 11.815 6.917 9.650 11.815Provisão para contingências (Nota 19) 13.505 12.371 10.625 13.505 12.371 10.625

60.091 57.471 30.121 60.091 57.471 30.121

Patrimônio líquido (Nota 20)Capital social 5.519 5.519 5.519 5.519 5.519 5.519Reserva de capital 52.960 52.960 52.960 52.960 52.960 52.960Reserva legal 505 505 505 505 505 505Lucros acumulados 8.926 1.275 6.527 8.926 1.275 6.527

67.910 60.259 65.511 67.910 60.259 65.511

Total do passivo e patrimônio líquido 227.064 205.006 163.062 227.300 205.191 163.667

As notas explicativas são partes integrantes das demonstrações financeiras.

5

Hortigil Hortifruti S.A.

Demonstrações dos resultadosExercícios findos em 31 de dezembro de 2013 e 2012(Em milhares de reais)

Controladora Consolidado2013 2012 2013 2012

(reapresentado) (reapresentado)

Receita líquida (Nota 21) 781.451 623.358 782.446 624.194Custo das mercadorias vendidas (Nota 22) (442.090) (352.051) (442.090) (352.051)Lucro bruto 339.361 271.307 340.356 272.143

Despesas operacionais

Despesas com vendas (Nota 22) (20.197) (16.395) (19.345) (15.741)Despesas gerais e administrativas (Nota 22) (291.904) (239.560) (293.225) (240.759)Outras receitas operacionais, líquidas 4.107 4.216 4.071 4.136

Lucro operacional antes do resultado financeiro e deequivalência patrimonial 31.367 19.568 31.857 19.779

Resultado de equivalência patrimonial (Nota 9) 359 180 - -Receitas financeiras (Nota 23) 3.765 3.317 4.206 3.721Despesas financeiras (Nota 23) (6.030) (4.196) (6.454) (4.565)

Lucro antes do imposto de renda e contribuição social 29.461 18.869 29.609 18.935

Despesa com imposto de renda e contribuição social(Nota 12) (9.700) (7.043) (9.848) (7.109)

Lucro líquido do exercício 19.761 11.826 19.761 11.826

As notas explicativas são partes integrantes das demonstrações financeiras.

6

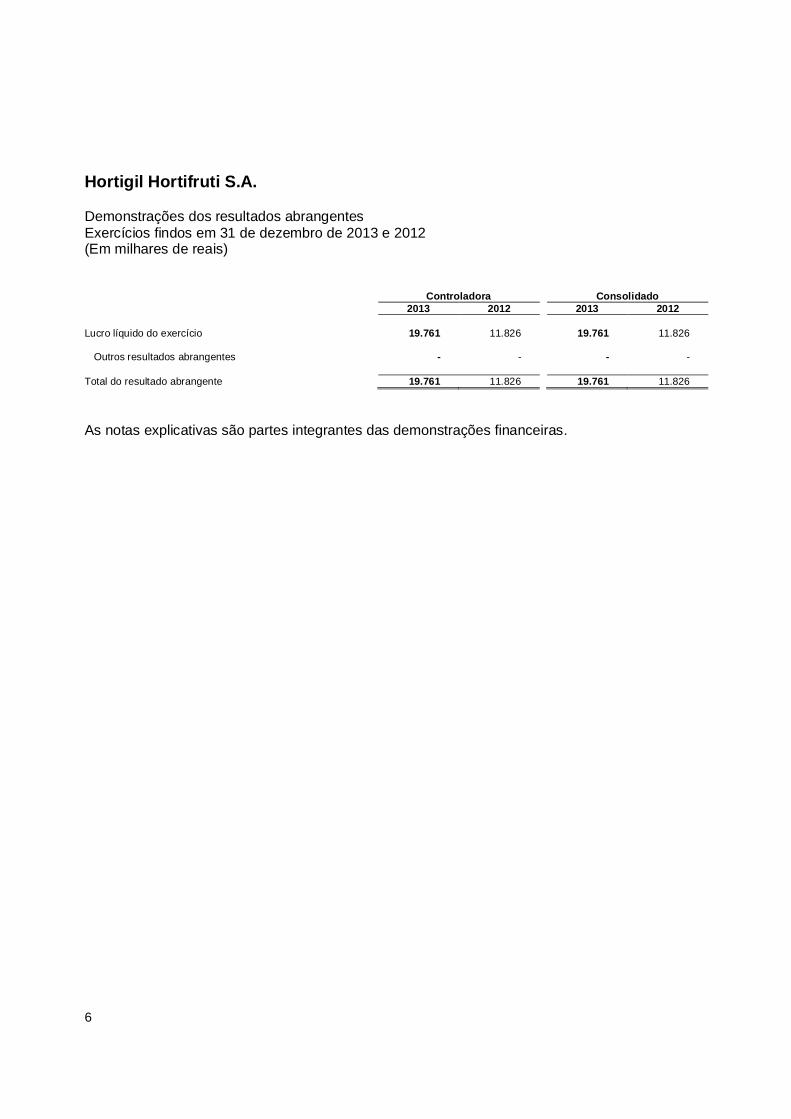

Hortigil Hortifruti S.A.

Demonstrações dos resultados abrangentesExercícios findos em 31 de dezembro de 2013 e 2012(Em milhares de reais)

Controladora Consolidado2013 2012 2013 2012

Lucro líquido do exercício 19.761 11.826 19.761 11.826

Outros resultados abrangentes - - - -

Total do resultado abrangente 19.761 11.826 19.761 11.826

As notas explicativas são partes integrantes das demonstrações financeiras.

7

Hortigil Hortifruti S.A.

Demonstrações das mutações do patrimônio liquidoExercícios findos em 31 de dezembro de 2013 e 2012(Em milhares de reais)

Capitalsocial

Reservade capital

Reservalegal

Reservade lucros

Lucrosacumulados Total

Saldo em 31 de dezembro de 2011 5.519 52.960 505 6.527 - 65.511

Lucro líquido do exercício - - - - 11.826 11.826Distribuição de lucros - - - (5.252) (11.826) (17.078)

Saldo em 31 de dezembro de 2012 5.519 52.960 505 1.275 - 60.259

Lucro líquido do exercício - - - - 19.761 19.761Distribuição de lucros - - - (12.110) (12.110)Apropriação em reserva de lucros - - - 7.651 (7.651) -

Saldo em 31 de dezembro de 2013 5.519 52.960 505 8.926 - 67.910

As notas explicativas são partes integrantes das demonstrações financeiras.

8

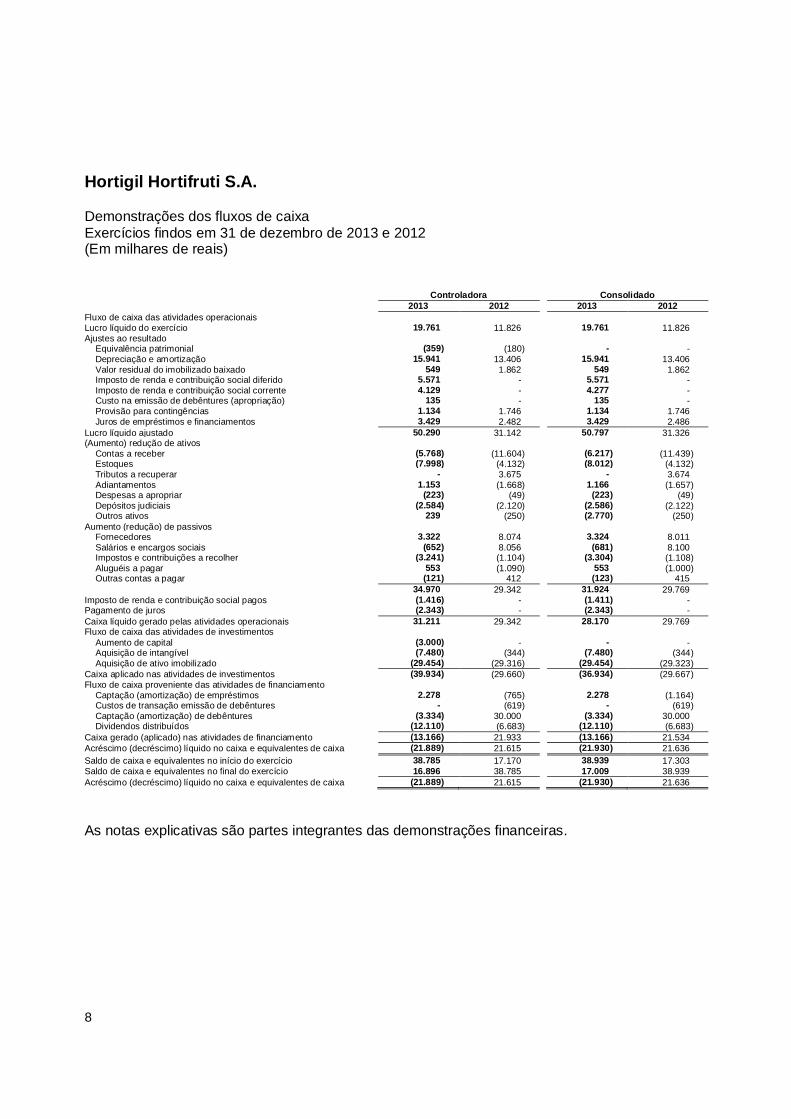

Hortigil Hortifruti S.A.

Demonstrações dos fluxos de caixaExercícios findos em 31 de dezembro de 2013 e 2012(Em milhares de reais)

Controladora Consolidado2013 2012 2013 2012

Fluxo de caixa das atividades operacionaisLucro líquido do exercício 19.761 11.826 19.761 11.826Ajustes ao resultado

Equivalência patrimonial (359) (180) - -Depreciação e amortização 15.941 13.406 15.941 13.406Valor residual do imobilizado baixado 549 1.862 549 1.862Imposto de renda e contribuição social diferido 5.571 - 5.571 -Imposto de renda e contribuição social corrente 4.129 - 4.277 -Custo na emissão de debêntures (apropriação) 135 - 135 -Provisão para contingências 1.134 1.746 1.134 1.746Juros de empréstimos e financiamentos 3.429 2.482 3.429 2.486

Lucro líquido ajustado 50.290 31.142 50.797 31.326(Aumento) redução de ativos

Contas a receber (5.768) (11.604) (6.217) (11.439)Estoques (7.998) (4.132) (8.012) (4.132)Tributos a recuperar - 3.675 - 3.674Adiantamentos 1.153 (1.668) 1.166 (1.657)Despesas a apropriar (223) (49) (223) (49)Depósitos judiciais (2.584) (2.120) (2.586) (2.122)Outros ativos 239 (250) (2.770) (250)

Aumento (redução) de passivosFornecedores 3.322 8.074 3.324 8.011Salários e encargos sociais (652) 8.056 (681) 8.100Impostos e contribuições a recolher (3.241) (1.104) (3.304) (1.108)Aluguéis a pagar 553 (1.090) 553 (1.000)Outras contas a pagar (121) 412 (123) 415

34.970 29.342 31.924 29.769Imposto de renda e contribuição social pagos (1.416) - (1.411) -Pagamento de juros (2.343) - (2.343) -Caixa líquido gerado pelas atividades operacionais 31.211 29.342 28.170 29.769Fluxo de caixa das atividades de investimentos

Aumento de capital (3.000) - - -Aquisição de intangível (7.480) (344) (7.480) (344)Aquisição de ativo imobilizado (29.454) (29.316) (29.454) (29.323)

Caixa aplicado nas atividades de investimentos (39.934) (29.660) (36.934) (29.667)Fluxo de caixa proveniente das atividades de financiamento

Captação (amortização) de empréstimos 2.278 (765) 2.278 (1.164)Custos de transação emissão de debêntures - (619) - (619)Captação (amortização) de debêntures (3.334) 30.000 (3.334) 30.000Dividendos distribuídos (12.110) (6.683) (12.110) (6.683)

Caixa gerado (aplicado) nas atividades de financiamento (13.166) 21.933 (13.166) 21.534Acréscimo (decréscimo) líquido no caixa e equivalentes de caixa (21.889) 21.615 (21.930) 21.636Saldo de caixa e equivalentes no início do exercício 38.785 17.170 38.939 17.303Saldo de caixa e equivalentes no final do exercício 16.896 38.785 17.009 38.939Acréscimo (decréscimo) líquido no caixa e equivalentes de caixa (21.889) 21.615 (21.930) 21.636

As notas explicativas são partes integrantes das demonstrações financeiras.

9

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

1. Contexto operacional

A Hortigil Hortifruti S.A. (“Hortigil”,“Companhia” ou “Controladora” e conjuntamente com asubsidiária Natural Administradora de Cartões de Crédito S.A. “Companhia”), com sede nomunicípio de Cariacica, Estado do Espírito Santo, é uma sociedade por ações de capitalfechado fundada em 1987.

A Companhia tem como atividade principal a comercialização, no varejo, de produtos dahorticultura, fruticultura e alimentos em geral. Suas operações são desenvolvidas através deunidades comerciais localizadas nos Estados do Espírito Santo, Rio de Janeiro e São Paulo.

No segundo semestre de 2010, ingressou como acionista da Companhia o FIP Brasil deGovernança Corporativa. O ingresso deste novo acionista, com aporte de novos recursos,visa a expansão do número de lojas. A entrada desses novos recursos também contribuiupara o crescimento sustentável da organização, e para o alinhamento da Companhia às boaspráticas de governança existentes no mercado.

A controlada Natural Administradora de Cartões de Crédito S.A. tem por objeto social aadministração de cartões de crédito.

Em 2013 a Companhia inaugurou quatro novas lojas, sendo uma no Estado do Rio de Janeiroe três no Estado de São Paulo.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

10

2. Base de preparação e apresentação das demonstrações financeiras

A autorização para conclusão da preparação destas demonstrações financeiras pelaAdministração da Companhia ocorreu em 31 de março de 2014. Desta forma, estasdemonstrações financeiras consideram os eventos subsequentes que pudessem ter efeitosobre as mesmas até a referida data.

2.1. Base de preparação

As demonstrações financeiras individuais e consolidadas foram elaboradas e estãosendo apresentadas de acordo com as práticas contábeis adotadas no Brasil aprovadaspelo Comitê de Pronunciamentos Contábeis (CPC) e pelo Conselho Federal deContabilidade (CFC).

A Companhia adotou todas as normas, revisões de normas, orientações einterpretações emitidas pelo CPC que estavam em vigor em 31 de dezembro de 2013.

2.2. Reapresentação da demonstração de resultado do exercício findo em 31 dedezembro de 2012

A demonstração do resultado originalmente apresentada referente ao exercício findo em 31de dezembro de 2012 não apresentava exclusivamente as despesas por função ounatureza. Sendo assim, esta demonstração foi alterada, conforme demonstrada no quadroa seguir, para proporcionar uma adequada apresentação da demonstração do resultado porfunção.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

11

2. Base de preparação e apresentação das demonstrações financeiras--Continuação

2.2. Reapresentação da demonstração de resultado do exercício findo em 31 dedezembro de 2012--Continuação

Originalmenteapresentado Reclassif icações Reapresentado

Originalmenteapresentado Reclassif icações Reapresentado

Receita líquida 623.358 - 623.358 624.194 - 624.194

Custo das mercadorias vendidas (352.051) - (352.051) (352.051) - (352.051)

Lucro bruto 271.307 - 271.307 272.143 - 272.143

Despesas operacionais:

Despesas com vendas - (16.395) (16.395) - (15.741) (15.741)

Despesas gerais e administrativas - (239.560) (239.560) - (240.759) (240.759)

Despesas com pessoal (144.664) 144.664 - (145.183) 145.183 -

Despesas com ocupação (25.976) 25.976 - (25.976) 25.976 -

Despesas com veículos (7.548) 7.548 - (7.548) 7.548 -

Despesas com marketing (8.573) 8.573 - (8.624) 8.624 -

Despesas gerais administrativas e comerciais (47.966) 47.966 - (48.646) 48.646 -Despesas com comissões de tickets alimentação,cartões de débito e de crédito

(7.822) 7.822 - (7.117) 7.117 -

Depreciação e amortização (13.406) 13.406 - (13.406) 13.406 -

Resultado de equivalência patrimonial 180 (180) - - - -

Outras receitas (despesas) operacionais 4.216 - 4.216 4.136 - 4.136Lucro operacional antes do resultado f inanceiro e deequivalência patrimonial

19.748 (180) 19.568 19.779 - 19.779

Resultado de equivalência patrimonial - 180 180 - - -Receitas f inanceiras 3.317 - 3.317 3.721 - 3.721

Despesas f inanceiras (4.196) - (4.196) (4.565) - (4.565)

Lucro antes do imposto de renda e contribuição social 18.869 - 18.869 18.935 - 18.935

Despesa com imposto de renda e contribuição social (7.043) - (7.043) (7.109) - (7.109)

Lucro líquido do exercício 11.826 - 11.826 11.826 - 11.826

Controladora Consolidado

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

12

2. Base de preparação e apresentação das demonstrações financeiras--Continuação

2.3. Base de mensuração

As demonstrações financeiras foram preparadas considerando o custo histórico comobase de valor, sendo que determinados ativos e passivos financeiros, em função daclassificação, estão avaliados ao custo amortizado ou a valor justo.

2.4. Uso de estimativas e julgamentos

A preparação de demonstrações financeiras requer o uso de certas estimativascontábeis críticas e também o exercício de julgamento por parte da Administração daCompanhia no processo de aplicação das políticas contábeis. Como o julgamento daAdministração envolve a determinação de estimativas relacionadas à probabilidade deeventos futuros, os resultados reais eventualmente podem divergir dessas estimativas.Aquelas áreas que requerem maior nível de julgamento e possuem maiorcomplexidade, bem como as áreas nas quais premissas e estimativas são significativaspara as demonstrações financeiras, estão divulgadas na Nota 3.a.

A liquidação das transações envolvendo essas estimativas poderá resultar em valoressignificativamente divergentes dos registrados nas demonstrações financeiras devido aotratamento probabilístico inerente ao processo de estimativa. A Companhia revisa suasestimativas e premissa periodicamente, sendo este período não superior a um ano.

2.5. Bases de consolidação

As demonstrações financeiras consolidadas incluem as operações da Companhia e desuas controladas diretas, cuja participação percentual na data do balanço é comosegue:

% de participaçãoRazão social 2013 2012

Natural Administradora de Cartões de Crédito S.A. (“Natural”ou “Controlada”) 99,99% 99,99%

HP Extra Participações S.A. (“Controlada”) 99% -

As controladas são integralmente consolidadas, e continuarão a ser consolidadas até adata em que esses controles deixem de existir.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

13

2. Base de preparação e apresentação das demonstrações financeiras--Continuação

2.5. Bases de consolidação--Continuação

Os exercícios sociais das controladas incluídas na consolidação são coincidentes comos da controladora e as políticas contábeis foram aplicadas de forma uniforme e sãoconsistentes com aquelas utilizadas no exercício anterior.

Os principais procedimentos de consolidação são:

· Eliminação dos saldos de contas correntes e outras, integrantes do ativo e/oupassivo, mantidos entre as sociedades consolidadas.

· Eliminação dos efeitos decorrentes das transações significativas realizadas entre associedades consolidadas.

· Eliminação das participações no capital, reservas e lucros acumulados dassociedades consolidadas.

· Eliminação dos saldos de receitas e despesas decorrentes de negócios entre associedades consolidadas.

3. Resumo das principais políticas contábeis

a) Julgamentos, estimativas e premissas contábeis significativas

Julgamentos

A preparação das demonstrações financeiras requer que a Administração façajulgamentos e estimativas e adote premissas que afetam os valores apresentados dereceitas, despesas, ativos e passivos, bem como as divulgações de passivoscontingentes, na data-base das demonstrações financeiras. Contudo, a incerteza relativaa essas premissas e estimativas poderia levar a resultados que requeiram um ajustesignificativo ao valor contábil do ativo ou passivo afetado em períodos futuros.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

14

3. Resumo das principais políticas contábeis--Continuação

a) Julgamentos, estimativas e premissas contábeis significativas--Continuação

Estimativas e premissas

As principais premissas relativas a fontes de incerteza nas estimativas futuras e outrasimportantes fontes de incerteza em estimativas na data do balanço, envolvendo riscosignificativo de causar um ajuste no valor contábil dos ativos e passivos no próximoexercício social, são discutidas a seguir.

Provisão para créditos de liquidação duvidosa

Essa provisão é fundamentada em análise do histórico de perdas monitorado pelaAdministração, sendo constituída em montante considerado suficiente para cobrir asprováveis perdas na realização das contas a receber. No encerramento dos exercícios de2013 e 2012 a Administração não tinha expectativa de perdas em seu contas a receber e,portanto, não constituiu provisão para perdas nesses créditos.

Provisão para perdas nos estoques

A provisão para perdas nos estoques é estimada com base no histórico de perdasapurados quando da execução dos inventários físicos de lojas e centros de distribuição,bem como na venda de itens abaixo do preço de aquisição. No encerramento dosexercícios de 2013 e 2012 a Administração não tinha expectativa de perdas em seuestoque e, portanto, não constituiu provisão para perdas.

Vida útil dos ativos imobilizado e intangível

A depreciação ou amortização dos ativos imobilizado e intangível considera a melhorestimativa da Administração sobre a utilização destes ativos ao longo de suas operações.Mudanças no cenário econômico e/ou no mercado consumidor podem requerer a revisãodessas estimativas de vida útil.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

15

3. Resumo das principais políticas contábeis--Continuação

a) Julgamentos, estimativas e premissas contábeis significativas--Continuação

Estimativas e premissas--Continuação

Perda por redução ao valor recuperável de ativos não financeiros

A Administração revisa anualmente o valor contábil líquido dos ativos com o objetivo deavaliar eventos ou mudanças nas circunstâncias econômicas, operacionais outecnológicas, que possam indicar deterioração ou perda de seu valor recuperável. Sendotais evidências identificadas, e se o valor contábil líquido exceder o valor recuperável, éconstituída provisão para desvalorização, ajustando o valor contábil líquido ao valorrecuperável.

O valor recuperável de um ativo ou de determinada unidade geradora de caixa é definidocomo sendo o maior entre o valor em uso e o valor líquido de venda. No caso daCompanhia a avaliação considerou cada uma de suas lojas como unidade geradora decaixa.

Na estimativa do valor em uso do ativo, os fluxos de caixa futuros estimados sãodescontados ao seu valor presente, utilizando uma taxa de desconto antes dos impostos,que reflita o custo médio ponderado de capital para a indústria em que opera a unidadegeradora de caixa. O valor líquido de venda é determinado, sempre que possível, combase em contrato de venda firme em uma transação em bases comutativas, entre partesconhecedoras e interessadas, ajustado por despesas atribuíveis à venda do ativo, ou,quando não há contrato de venda firme, com base no preço de mercado de um mercadoativo, ou no preço da transação mais recente com ativos semelhantes.

Este critério também é aplicado para avaliar perda por redução ao valor dos ativosintangíveis com vida útil indefinida, os quais são testados em relação à perda por reduçãoao valor recuperável anualmente, individualmente ou no nível da unidade geradora decaixa, conforme o caso ou quando as circunstâncias indicarem perda por desvalorizaçãodo valor contábil. Quando tais evidências são identificadas, e o valor contábil líquidoexcede o valor recuperável, é constituída provisão para deterioração ajustando o valorcontábil líquido ao valor recuperável, quando aplicável.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

16

3. Resumo das principais políticas contábeis--Continuação

a) Julgamentos, estimativas e premissas contábeis significativas--Continuação

Estimativas e premissas--Continuação

Imposto de renda e contribuição social

O imposto de renda e a contribuição social diferidos ativos são reconhecidos somente naextensão em que seja provável que existirá base tributável positiva para a qual asdiferenças temporárias possam ser utilizadas e os prejuízos fiscais possam sercompensados. A recuperação do saldo dos impostos diferidos ativos é revisada no finalde cada exercício e, quando não for mais provável que lucros tributáveis futuros estarãodisponíveis para permitir a recuperação de todo o ativo, ou parte dele, o saldo do ativo éajustado pelo montante que se espera que seja recuperado.

Julgamento significativo da Administração é requerido para determinar o valor do impostodiferido ativo que pode ser reconhecido, com base no prazo provável e nível de lucrostributáveis futuros, juntamente com estratégias de planejamento fiscal futuras.

Provisões para riscos fiscais, cíveis e trabalhistas

A Companhia registrou provisões, as quais envolvem considerável julgamento por parteda Administração, para riscos fiscais, trabalhistas e cíveis que, como resultado de umacontecimento passado, é provável que uma saída de recursos envolvendo benefícioseconômicos seja necessária para liquidar a obrigação e uma estimativa razoável possaser feita do montante dessa obrigação. A Companhia também está sujeita areivindicações legais, cíveis e trabalhistas cobrindo assuntos que advêm do curso normaldas atividades de seus negócios.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

17

3. Resumo das principais políticas contábeis--Continuação

a) Julgamentos, estimativas e premissas contábeis significativas--Continuação

Estimativas e premissas--Continuação

Provisões para riscos fiscais, cíveis e trabalhistas--Continuação

A avaliação da probabilidade de perda inclui a avaliação das evidências disponíveis, ahierarquia das leis, as jurisprudências disponíveis, as decisões mais recentes nostribunais e sua relevância no ordenamento jurídico, bem como a avaliação dosadvogados externos. As provisões são revisadas e ajustadas para levar em contaalterações nas circunstâncias tais como prazo de prescrição aplicável, conclusões deinspeções fiscais ou exposições adicionais identificadas com base em novos assuntos oudecisões de tribunais. Os resultados reais podem diferir das estimativas. Os fundamentose natureza da provisão para contingências estão descritos na Nota 19.

Valor justo de instrumentos financeiros

Quando o valor justo de ativos e passivos financeiros apresentados no balançopatrimonial não puder ser obtido de mercados ativos, é determinado utilizando técnicasde avaliação, incluindo o método de fluxo de caixa descontado. Os dados para essesmétodos se baseiam naqueles praticados no mercado, quando possível, contudo, quandoisso não for viável, um determinado nível de julgamento é requerido para estabelecer ovalor justo. O julgamento inclui considerações sobre os dados utilizados como, porexemplo, risco de liquidez, risco de crédito e volatilidade. Mudanças nas premissas sobreesses fatores poderiam afetar o valor justo apresentado dos instrumentos financeiros.

b) Apuração do resultado

O resultado das operações é apurado em conformidade com o regime contábil decompetência.

· As receitas com venda de mercadorias são reconhecidas quando da transferência dapropriedade e dos riscos a terceiros pelos seus valores brutos e deduzidas dasdevoluções, abatimentos e impostos sobre as vendas.

· As receitas de serviços são apropriadas ao resultado quando da efetiva e completaprestação do serviço.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

18

3. Resumo das principais políticas contábeis--Continuação

b) Apuração do resultado--Continuação

· O custo das mercadorias vendidas e dos serviços prestados, incluem o custo deaquisição de mercadorias e custos com serviços, deduzido das bonificações emprodutos recebidas dos fornecedores.

· O frete relacionado ao transporte de mercadorias entre os centros de distribuição eas lojas, bem como o remanejo de mercadorias das lojas para o centro dedistribuição, é incluído no custo das mercadorias vendidas.

· As despesas com publicidade são reconhecidas no resultado, como despesas comvendas, quando da sua efetiva veiculação, deduzidas da participação dosfornecedores.

· As receitas e despesas de juros são reconhecidas pelo método da taxa efetiva dejuros na rubrica de receitas/despesas financeiras.

c) Ativos e passivos financeiros não derivativos

Os instrumentos financeiros não derivativos da Companhia são representadosprincipalmente por caixa e equivalentes de caixa, contas a receber, fornecedores,empréstimos e financiamentos e debêntures. Os instrumentos financeiros sãoinicialmente registrados ao seu valor justo acrescido dos custos de transação que sejamdiretamente atribuíveis à sua aquisição ou emissão, exceto no caso de ativos e passivosfinanceiros classificados na categoria ao valor justo por meio do resultado, quando taiscustos são diretamente lançados no resultado do exercício. Sua mensuraçãosubsequente ocorre a cada data base de fechamento das demonstrações financeiras, deacordo com a classificação dos instrumentos financeiros nas seguintes categorias deativos e passivos financeiros:

(i) Ativo financeiro mensurado pelo valor justo por meio do resultado - Ativos financeirosa valor justo por meio do resultado incluem ativos financeiros mantidos paranegociação e ativos financeiros designados no reconhecimento inicial a valor justopor meio do resultado. Ativos financeiros são classificados como mantidos paranegociação se forem adquiridos com o objetivo de venda no curto prazo. Ganhos eperdas de passivos para negociação são reconhecidos na demonstração doresultado.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

19

3. Resumo das principais políticas contábeis--Continuação

c) Ativos e passivos financeiros não derivativos--Continuação

(ii) Investimentos mantidos até o vencimento - Ativos financeiros com pagamentos fixosou determináveis e datas de vencimento fixas e que a Companhia tenha a intenção ehabilidade de manter até o vencimento são classificados nessa categoria. Ativosfinanceiros mantidos até o vencimento são mensurados pelo custo amortizadoutilizando-se o método dos juros efetivos, deduzido de provisão para perda do valorrecuperável (impairment). A receita com juros é reconhecida aplicando-se o métododa taxa efetiva. A Companhia não possui investimentos a serem mantidos até ovencimento.

(iii) Empréstimos e recebíveis - Após reconhecimento inicial, empréstimos e recebíveissujeitos a juros são mensurados subsequentemente pelo custo amortizado, utilizando ométodo da taxa de juros efetivos. Ganhos e perdas são reconhecidos na demonstraçãodo resultado no momento da baixa dos passivos e ativos, bem como durante o processode amortização pelo método da taxa de juros efetivos.

A apresentação dos passivos financeiros por categoria encontra-se na Nota 25.1.

(i) Caixa e equivalentes de caixa

Caixa e equivalentes de caixa incluem caixa, contas bancárias e investimentos decurto prazo (três meses ou menos a contar da data de contratação) com liquidezimediata, em um montante conhecido de caixa e com baixo risco de variação novalor de mercado, que são mantidos com a finalidade de gerenciamento doscompromissos de curto prazo da Companhia. Esses investimentos são avaliados aocusto, acrescidos de juros até a data do balanço, e marcados a mercado sendo oganho ou a perda registrado no resultado do exercício.

(ii) Contas a receber

Estão apresentadas considerando-se os valores estimados de sua realização,líquidas do ajuste a valor presente, calculado sobre as vendas parceladas, e daprovisão para crédito de liquidação duvidosa (quando aplicável).

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

20

3. Resumo das principais políticas contábeis--Continuação

c) Ativos e passivos financeiros não derivativos--Continuação

(iii) Passivos financeiros

Os empréstimos e financiamentos e as debêntures estão inicialmente mensuradospelo valor justo líquidos dos custos de transação incorridos. Os empréstimos efinanciamentos são subsequentemente mensurados ao custo amortizado através dométodo dos juros efetivos.

Os passivos circulantes e não circulantes são demonstrados pelos valores conhecidosou calculáveis acrescidos, quando aplicável dos correspondentes encargos, variaçõesmonetárias e/ou cambiais incorridas até a data dos balanços.

d) Estoques

Estão demonstrados ao custo médio de aquisição, deduzido de provisão para ajustá-losaos prováveis valores de realização e das bonificações recebidas dos fornecedores,quando aplicável.

e) Imobilizado

O ativo imobilizado é registrado ao custo de aquisição, deduzido das respectivasdepreciações e perdas por desvalorização, se aplicável.

A depreciação dos bens é calculada pelo método linear às taxas mencionadas na Nota10, que levam em conta o tempo de vida útil econômica estimada dos bens. Aamortização das benfeitorias em imóveis alugados é calculada com base nos respectivosprazos dos contratos de locação ou vida útil das benfeitorias, dos dois o menor. Oscustos subsequentes ao do reconhecimento inicial são incorporados ao valor residual doimobilizado ou reconhecidos como item específico, conforme apropriado, somente se osbenefícios econômicos associados a esses itens forem prováveis e os valoresmensurados de forma confiável. O saldo residual do item substituído é baixado. Demaisreparos e manutenções são reconhecidos diretamente no resultado quando incorridos.

Um item de imobilizado é baixado quando vendido ou quando nenhum benefícioeconômico futuro for esperado do seu uso ou venda. Eventual ganho ou perda resultanteda baixa do ativo (calculado como sendo a diferença entre o valor líquido da venda e ovalor contábil do ativo) são incluídos na demonstração do resultado no exercício em queo ativo for baixado.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

21

3. Resumo das principais políticas contábeis--Continuação

e) Imobilizado--Continuação

O valor residual e vida útil dos ativos e os métodos de depreciação são revistos noencerramento de cada exercício, e ajustados de forma prospectiva, quando for o caso.

Para o exercício findo em 31 de dezembro de 2013 e 2012, não houve mudançassignificativas nas vidas úteis dos ativos.

f) Arrendamento mercantil

Arrendamento financeiro

Os contratos de arrendamento mercantil financeiro transferem substancialmente àCompanhia os riscos e benefícios inerentes a propriedade de um ativo. Tais contratossão reconhecidos no ativo imobilizado em contrapartida ao passivo, pelo valor presentedas parcelas mínimas obrigatórias do contrato ou valor justo do ativo, dos dois o menor.Os montantes registrados no ativo imobilizado são depreciados pelo menor prazo entre avida útil-econômica estimada dos bens e a duração prevista do contrato. Os jurosimplícitos no passivo são apropriados ao resultado de acordo com a duração do contratopelo método da taxa efetiva de juros. Pela imaterialidade dos valores envolvidos, o saldode arrendamentos a pagar estão classificados em outras contas a pagar no passivocirculante.

g) Custos de empréstimos

Custos de empréstimos diretamente relacionados com a aquisição, construção ouprodução de um ativo que necessariamente requer um tempo significativo para serconcluído para fins de uso ou venda são capitalizados como parte do custo docorrespondente ativo. Todos os demais custos de empréstimos são registrados emdespesa no período em que são incorridos. Custos de empréstimo compreendem juros eoutros custos incorridos por uma entidade relativos ao empréstimo.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

22

3. Resumo das principais políticas contábeis--Continuação

h) Intangível

Os ativos intangíveis adquiridos separadamente são mensurados ao custo no momentodo seu reconhecimento inicial. Após o reconhecimento inicial, os ativos intangíveis sãoapresentados ao custo, menos amortização acumulada (calculada pelo método linear) eperdas no valor recuperável acumuladas, quando aplicável. Ativos intangíveis geradosinternamente não são capitalizados, sendo os respectivos gastos refletidos nademonstração do resultado do exercício em que for incorrido.

Ativos intangíveis com vida útil definida são amortizados ao longo da vida útil-econômicae avaliados em relação à perda por redução ao valor recuperável sempre que houverindicação de perda de econômico do ativo. O período e o método de amortização paraum ativo intangível com vida útil definida são revisados no mínimo ao final de cadaexercício social. A amortização de ativos intangíveis com vida útil definida é reconhecidana demonstração do resultado do exercício.

Ativos intangíveis com vida útil indefinida não são amortizados, mas são testadosanualmente em relação a perdas por redução ao valor recuperável no nível da unidadegeradora de caixa.

i) Investimentos

O investimento da Companhia em sua controlada é avaliado com base no método daequivalência patrimonial, conforme CPC 18 (R2) - Investimento em coligada, controlada eempreendimento controlado em conjunto, para fins de demonstrações financeiras individuais.

Com base no método da equivalência patrimonial, o investimento na controlada écontabilizado no balanço patrimonial individual ao custo, adicionado das mudanças apósa aquisição da participação societária na controlada.

Nas demonstrações financeiras consolidadas o montante de investimento na controlada éeliminado.

A participação societária na controlada é apresentada na demonstração do resultado dacontroladora como equivalência patrimonial, representando o lucro líquido atribuível aosacionistas da controlada. A demonstração financeira da controlada é elaborada para omesmo período de divulgação que a Companhia. Quando necessário, são efetuados ajustespara que as políticas contábeis estejam de acordo com as adotadas pela Companhia.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

23

3. Resumo das principais políticas contábeis--Continuação

i) Investimentos--Continuação

Após a aplicação do método da equivalência patrimonial para fins de demonstraçõesfinanceiras individuais, a Companhia determina se é necessário reconhecer perdaadicional do valor recuperável sobre o investimento da Companhia em sua controlada. ACompanhia determina, em cada data de fechamento do balanço patrimonial, se háevidência objetiva de que o investimento em controlada sofreu perda por redução aovalor recuperável. Se assim for, a Companhia calcula o montante da perda por reduçãoao valor recuperável como a diferença entre o valor recuperável da controlada e o valorcontábil e reconhece o montante na demonstração do resultado da controladora.

j) Impairment de ativos não financeiros

Os ativos que estão sujeitos à amortização são revisados para a verificação deimpairment sempre que eventos ou mudanças nas circunstâncias indicarem que o valorcontábil pode não ser recuperável. Uma perda por impairment é reconhecida pelo valorao qual o valor contábil do ativo excede seu valor recuperável. Este último é o valor maisalto entre o valor justo de um ativo menos os custos de venda e o seu valor em uso. Parafins de avaliação do impairment, os ativos são agrupados nos níveis mais baixos para osquais existam fluxos de caixa identificáveis separadamente (Unidades Geradoras deCaixa (UGC)). Os ativos não financeiros, que tenham sofrido impairment, fato ainda nãoocorrido, são revisados subsequentemente para a análise de uma possível reversão doimpairment na data de apresentação das demonstrações financeiras.

A Administração da Companhia avaliou os indicativos de impairment no exercício findoem 31 de dezembro de 2013 e julgou não existir evidências de que os valores contábeisdos ativos não financeiros não serão recuperáveis.

k) Imposto de renda e contribuição social

As despesas com imposto de renda e com contribuição social representam a soma dosimpostos correntes e diferidos.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

24

3. Resumo das principais políticas contábeis--Continuação

k) Imposto de renda e contribuição social--Continuação

Impostos correntes

A tributação sobre o lucro compreende o imposto de renda e a contribuição social. Oimposto de renda é computado sobre o lucro tributável pela alíquota de 15%, acrescidodo adicional de 10% para os lucros que excederem R$240 no período de 12 meses,enquanto que a contribuição social é computada pela alíquota de 9% sobre o lucrotributável, reconhecidos pelo regime de competência; portanto, as inclusões ao lucrocontábil de despesas, temporariamente não dedutíveis, ou exclusões de receitas,temporariamente não tributáveis, consideradas para apuração do lucro tributável correntegeram créditos ou débitos tributários diferidos.

O imposto de renda e a contribuição social corrente são apresentados líquidos, porentidade contribuinte, no passivo quando houver montantes a pagar, ou no ativo quandoos montantes antecipadamente pagos excedem o total devido na data dasdemonstrações financeiras.

Impostos diferidos

O imposto de renda e a contribuição social diferidos são reconhecidos em sua totalidade,conforme o conceito descrito no Pronunciamento Técnico CPC 32 - Tributos sobre o Lucrosobre as diferenças entre os ativos e passivos reconhecidos para fins fiscais e os seuscorrespondentes valores reconhecidos nas demonstrações financeiras, bem como sobre oprejuízo fiscal e a base negativa de contribuição social apurados no exercício. O imposto derenda e a contribuição social diferidos são determinados considerando as alíquotas (e leis)vigentes na data de preparação das demonstrações financeiras e aplicáveis quando orespectivo imposto de renda e a contribuição social diferidos forem realizados. O imposto derenda e contribuição social diferidos ativos são mantidos pelos valores esperados de realização.

Impostos diferidos ativos e passivos são apresentados líquidos apenas se existe umdireito legal ou contratual para compensar o ativo fiscal contra o passivo fiscal e osimpostos diferidos são relacionados à mesma entidade tributada e sujeitos à mesmaautoridade tributária.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

25

3. Resumo das principais políticas contábeis--Continuação

l) Impostos sobre vendas

As receitas de vendas de produtos estão sujeitas aos seguintes impostos e contribuições,pelas seguintes alíquotas básicas:

Imposto sobre Circulação de Mercadorias e Prestação de Serviços - ICMS De 7% a 26%Programa de Integração Social - PIS 1,65%Contribuição para Financiamento da Seguridade Social - COFINS 7,6%

Os produtos hortifrutigranjeiros in natura possuem alíquota zero.

As receitas, despesas e ativos são reconhecidos líquidos dos impostos sobre vendasexceto:

· Quando os impostos sobre vendas incorridos na compra de bens ou serviços nãoforem recuperáveis junto às autoridades fiscais, hipótese em que o imposto sobrevendas é reconhecido como parte do custo de aquisição do ativo ou do item dedespesa, conforme o caso.

· Quando os valores a receber e a pagar forem apresentados juntos com o valor dosimpostos sobre vendas.

· o valor líquido dos impostos sobre vendas, recuperável ou a pagar, é incluído comocomponente dos valores a receber ou a pagar no balanço patrimonial.

m) Outros ativos e passivos

Um passivo é reconhecido no balanço quando a Companhia possui uma obrigação legalou constituída como resultado de um evento passado, sendo provável que um recursoeconômico seja requerido para liquidá-lo. As provisões são registradas tendo como baseas melhores estimativas do risco envolvido.

Um ativo é reconhecido no balanço quando for provável que seus benefícios econômicosfuturos serão gerados em favor da Companhia e seu custo ou valor puder ser mensuradocom segurança.

Os ativos e passivos são classificados como circulantes quando sua realização ouliquidação é provável que ocorra nos próximos doze meses. Caso contrário, sãodemonstrados como não circulantes.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

26

3. Resumo das principais políticas contábeis--Continuação

n) Ajustes a valor presente

A Companhia reconhece os ativos e passivos provenientes de operações de longo prazo,bem como operações relevantes de curto prazo, caso consideradas relevantes emrelação ao capital de giro e as demonstrações financeiras como um todo, ajustadas aovalor presente. O desconto a valor presente toma por base as taxas básicas de jurospraticadas pela Companhia no curso de suas operações e os prazos das referidastransações.

o) Demonstração dos fluxos de caixa

As demonstrações dos fluxos de caixa foram preparadas pelo método indireto e estãosendo apresentadas de acordo com o Pronunciamento Técnico CPC 03 (R2) -Demonstração dos Fluxos de Caixa.

p) Novos pronunciamentos

Não há novos pronunciamentos ou interpretações de CPCs vigendo a partir de 2014que poderiam ter um impacto significativo nas demonstrações financeiras daCompanhia.

4. Caixa e equivalentes de caixa

Controladora Consolidado2013 2012 2013 2012

Caixa e equivalentes de caixaCaixa e depósitos bancários 3.791 5.414 3.904 5.569CDB/RDB - 3.691 - 3.691Operações compromissadas 13.105 29.679 13.105 29.679Outros investimentos

16.896 38.784 17.009 38.939

As operações compromissadas lastreadas em debêntures estão integralmente aplicadas eminstituições de primeira linha, possuem compromisso formal de recompra por parte dainstituição financeira considerando o rendimento acumulado até a data do resgate, sendoremuneradas a uma taxa de 85% do CDI em 31 de dezembro de 2013 (85% do CDI em 31 dedezembro de 2012).

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

27

4. Caixa e equivalentes de caixa--Continuação

Em 31 de dezembro de 2012, a Companhia possuía aplicações em Certificados de DepósitosBancários (“CDB”), com remuneração entre 102% e 103,2% do CDI.

As aplicações financeiras classificadas em equivalentes de caixa tem vencimentos inferiores atrês meses contados da data de contratação.

A Companhia tem políticas de investimento financeiro que determinam que os investimentosse concentrem em valores mobiliários de baixo risco e aplicações em instituições financeirasde primeira linha e sejam substancialmente remuneradas com base em percentuais davariação do CDI.

5. Contas a receber

Os valores relativos às contas a receber representam as operações de vendas de produtos eestão assim compostos:

Controladora Consolidado2013 2012 2013 2012

Administradoras de cartão de crédito - terceiros 37.709 32.502 43.469 37.961Administradoras de cartão de crédito - parte relacionada(Nota 7) 5.760 5.459 - -Vendas diretas a pessoa jurídica 1.849 1.589 1.849 1.589Outras contas a receber - - 808 359

45.318 39.550 46.126 39.909

As operações com cartões de crédito são registradas líquidas das comissões pagas àsrespectivas administradoras.

Em 31 de dezembro de 2013 e 2012, a análise do vencimento de saldos de contas a receberde clientes é a seguinte:

Controladora Consolidado2013 2012 2013 2012

A vencer 45.109 39.496 45.861 39.855Vencidos

De 01 a 30 dias 116 37 116 37De 31 a 60 dias 30 7 86 7De 61 a 90 dias 12 3 12 3De 91 a 180 dias 51 7 51 7

45.318 39.550 46.126 39.909

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

28

6. Estoques

Controladora Consolidado2013 2012 2013 2012

Mercadorias para revenda 23.583 18.529 23.583 18.529Embalagens 790 507 790 507Estoques em trânsito 824 550 824 550Adiantamento para aquisição de estoques 2.412 732 2.412 732Outros estoques 1.563 856 1.577 856

29.172 21.174 29.186 21.174

7. Partes relacionadas

Os saldos com partes relacionadas se resumem como segue:

Natural Administradora deCartões de Crédito S.A Total

Natureza da transação 2013 2012 2013 2012

Ativo circulanteContas a receber 5.807 5.459 5.807 5.459

Passivo circulanteFornecedores 146 64 146 64

ResultadoDespesas com comissões 859 705 859 705

Operações com Natural Administradora de Cartões de Crédito S.A.

A Companhia possui operações de venda através dos cartões de própria marca. O resultadonos exercícios findos em 31 de dezembro de 2013 e 2012 representam principalmente ascomissões devidas sobre as vendas com cartão.

8. Depósitos judiciais

Os depósitos judiciais são apresentados de acordo com a natureza das correspondentescausas:

Controladora Consolidado2013 2012 2013 2012

Previdenciárias (a) 6.110 3.949 6.110 3.949Trabalhistas 735 528 739 530Outros 341 125 341 125

7.186 4.602 7.190 4.604

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

29

8. Depósitos judiciais--Continuação

(a) Em 2010, a Companhia ingressou com ação para discutir a majoração da alíquotaSAT/RAT de 1% para 3%. Desde então efetua mensalmente o recolhimento de 1%mediante Guia de Previdência Social, e o restante, mediante depósito judicial.

9. Investimentos (Controladora)

a) Movimentação dos investimentos

Investimento em 31 de dezembro de 2011 166

Equivalência patrimonial do exercício 180

Investimento em 31 de dezembro de 2012 346

Equivalência patrimonial do exercício 359

Aumento de capital na HF Extra Participações S.A. 3.000

Investimento em 31 de dezembro de 2013 3.705

b) Informações relevantes sobre as investidas

HF Extra Participações S.A.Natural Administradora de

Cartões de Crédito S.A.2013 2012 2013 2012

Participação no capital 99% - 99,99% 99,99%Capital social 3.000 - 5 5Patrimônio líquido 3.000 - 705 346Lucro líquido do exercício - - 359 180Total dos ativos 3.000 - 6.748 5.991

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

30

10. Imobilizado (Consolidado)

Imóveis BenfeitoriasMóveis e

instalações VeículosMaquinas e

equipamentosComputadores e

periféricosConstrução

em andamento Outros Total

Saldo em 31 de dezembro de 2011 366 21.704 10.289 7.929 14.548 1.438 3.952 2.077 62.303

Aquisições - 92 3.168 5.437 8.314 2.642 11.468 694 31.815Baixas - 4 (92) (92) (1.240) (49) - (2.490) (3.959)Transferências 12.155 15 - (17) 3 (12.156) - -Depreciação/amortização (11) (8.548) (1.169) (1.416) (1.723) (884) - (13.751)

Saldo em 31 de dezembro de 2012 355 25.407 12.211 11.858 19.882 3.150 3.264 281 76.408

Aquisições - 226 5.272 305 6.683 3.360 13.608 - 29.454Baixas - - (41) (31) (244) (59) (174) - (549)Transferências - 16.499 70 - (70) - (16.499) - -Depreciação/amortização (10) (8.884) (1.428) (1.381) (2.121) (1.400) - - (15.224)

Saldo em 31 de dezembro de 2013 345 33.248 16.084 10.751 24.130 5.051 199 281 90.089

Custo Total 548 65.940 22.735 20.586 33.546 10.225 199 281 154.060Depreciação/amortização acumulada (203) (32.692) (6.651) (9.835) (9.416) (5.174) - - (63.971)

Valor residual 345 33.248 16.084 10.751 24.130 5.051 199 281 90.089Vida útil em anos 50 5 10 7 ou 12 13 3

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

31

10. Imobilizado (Consolidado)--Continuação

Em 31 de dezembro de 2013 e 2012, não existiam bens dados em garantia, com exceção domencionado na Nota 15.

A Companhia avalia periodicamente a vida útil-econômica desses ativos. No exercício findoem 31 de dezembro de 2013, a Companhia concluiu não ser necessário mudanças emrelação às vidas úteis utilizadas em 2012.

Em 31 de dezembro de 2013 e 2012, não foram identificados eventos que indicassem anecessidade de eventual redução do imobilizado ao seu valor de recuperação.

11. Intangível (Consolidado)

Fundo decomércio

Licenças esoftware (a)

Marcase patentes

Direito de uso deimóveis (b) Total

Saldo em 31 de dezembro de 2011 2.271 161 2 - 2.434

Aquisições - 342 2 - 344Amortização - (50) - - (50)

Saldo em 31 de dezembro de 2012 2.271 453 4 - 2.728

Aquisições 1.310 6.172 (2) 10.513 17.993Amortização - (190) (1) (526) (717)

Saldo em 31 de dezembro de 2013 3.581 6.435 1 9.987 20.004

Custo total 3.581 6.675 2 10.513 20.771Amortização acumulada - (240) (1) (526) (767)

3.581 6.435 1 9.987 20.004

Vida util N/A 3 anos 10 anos 10 anos

(a) Representam basicamente, gastos com implantação de sistema ERP e desenvolvimento de sistemas próprios, sendo amortizados de formalinear considerando-se o prazo estipulado de utilização e benefícios auferidos.

(b) Refere-se ao direito de uso de imóveis adquirido em 2013 que será liquidado em 120 parcelas até maio de 2023. O saldo devedor encontra-se classificado na conta de aluguéis a pagar.

Em 31 de dezembro de 2013 e 2012, não foram identificados eventos que indicassem anecessidade de efetuar cálculos para avaliar eventual redução dos ativos intangíveis(vida útil definida) ao seu valor de recuperação.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

32

11. Intangível (Consolidado)--Continuação

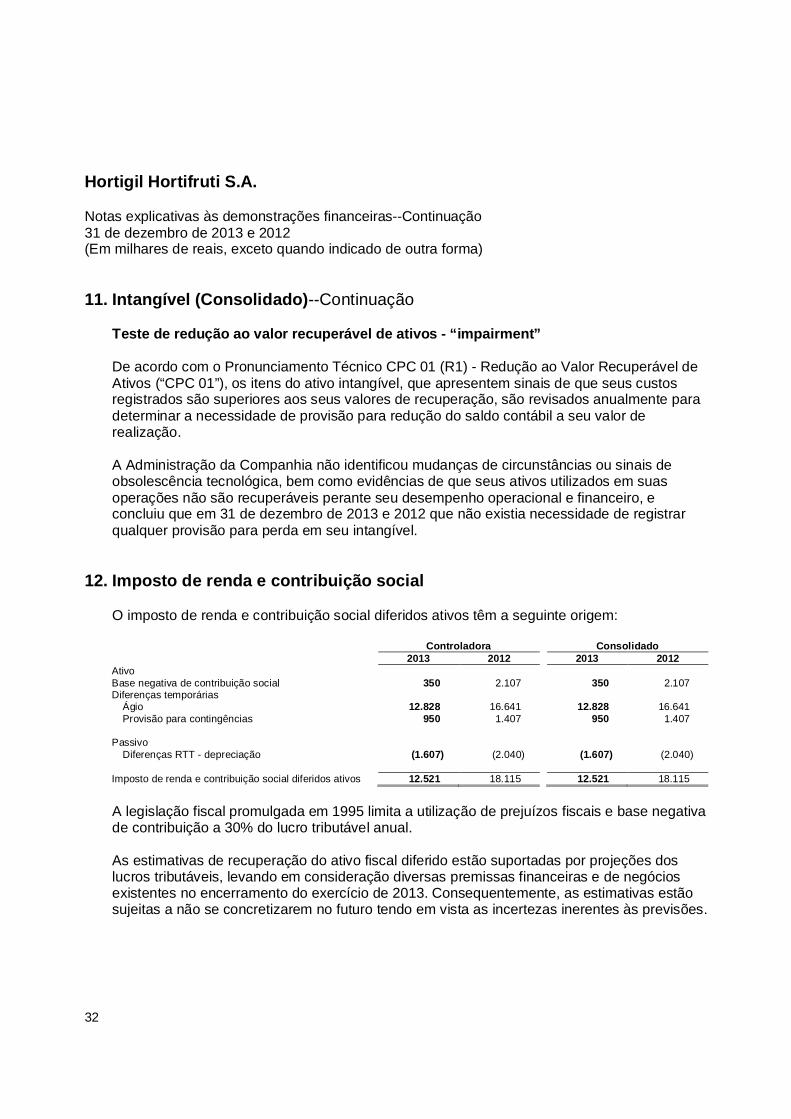

Teste de redução ao valor recuperável de ativos - “impairment”

De acordo com o Pronunciamento Técnico CPC 01 (R1) - Redução ao Valor Recuperável deAtivos (“CPC 01”), os itens do ativo intangível, que apresentem sinais de que seus custosregistrados são superiores aos seus valores de recuperação, são revisados anualmente paradeterminar a necessidade de provisão para redução do saldo contábil a seu valor derealização.

A Administração da Companhia não identificou mudanças de circunstâncias ou sinais deobsolescência tecnológica, bem como evidências de que seus ativos utilizados em suasoperações não são recuperáveis perante seu desempenho operacional e financeiro, econcluiu que em 31 de dezembro de 2013 e 2012 que não existia necessidade de registrarqualquer provisão para perda em seu intangível.

12. Imposto de renda e contribuição social

O imposto de renda e contribuição social diferidos ativos têm a seguinte origem:

Controladora Consolidado2013 2012 2013 2012

AtivoBase negativa de contribuição social 350 2.107 350 2.107Diferenças temporárias

Ágio 12.828 16.641 12.828 16.641Provisão para contingências 950 1.407 950 1.407

PassivoDiferenças RTT - depreciação (1.607) (2.040) (1.607) (2.040)

Imposto de renda e contribuição social diferidos ativos 12.521 18.115 12.521 18.115

A legislação fiscal promulgada em 1995 limita a utilização de prejuízos fiscais e base negativade contribuição a 30% do lucro tributável anual.

As estimativas de recuperação do ativo fiscal diferido estão suportadas por projeções doslucros tributáveis, levando em consideração diversas premissas financeiras e de negóciosexistentes no encerramento do exercício de 2013. Consequentemente, as estimativas estãosujeitas a não se concretizarem no futuro tendo em vista as incertezas inerentes às previsões.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

33

12. Imposto de renda e contribuição social--Continuação

A conciliação da despesa de imposto de renda e contribuição social calculada pela aplicaçãodas alíquotas fiscais e valores no resultado está demonstrada a seguir:

Controladora Consolidado2013 2012 2013 2012

Resultado antes do imposto de renda e contribuiçãosocial 29.461 18.869 29.609 18.935Alíquota nominal - 34% (10.017) (6.415) (10.067) (6.438)

Efeito das (adições) exclusões permanentes:Patrocínio, brindes e doações (1.080) (292) (1.080) (292)Outras adições (exclusões) permanentes 1.376 (395) 1.278 (438)Benefícios fiscais (PAT, salário-maternidade) 21 59 21 59

Imposto de renda e contribuição social à alíquotaefetiva (9.700) (7.043) (9.848) (7.109)

Correntes (4.129) (3.587) (4.277) (3.653)Diferidos (5.571) (3.456) (5.571) (3.456)Imposto de renda e contribuição social na

demonstração dos resultados (9.700) (7.043) (9.848) (7.109)Alíquota efetiva 33% 37% 33% 38%

Em 17 de setembro de 2013, foi publicada a Instrução Normativa RFB 1.397 (IN 1.397) e em12 de novembro de 2013 foi publicada a Medida Provisória 627 (MP 627) que: (i) revoga oRegime Tributário de Transição (RTT) a partir de 2015, com a introdução de novo regimetributário; (ii) altera o Decreto-Lei nº 1.598/77 pertinente ao cálculo do imposto de renda dapessoa jurídica e a legislação sobre a contribuição social sobre o lucro líquido. O novo regimetributário previsto na MP 627 passa a vigorar a partir de 2014, caso a entidade exerça talopção. Dentre os dispositivos da MP 627, destacam-se alguns que dão tratamento àdistribuição de lucros e dividendos e base de cálculo dos juros sobre o capital próprio durantea vigência do RTT.

A MP 627 possui um número relevante de emendas propostas e a Receita Federal do Brasildeverá, de acordo com a referida Medida, disciplinar diversas matérias. Dessa forma, épossível que algumas das suas disposições sejam alteradas e/ou regulamentadas. Com baseno texto vigente estimamos que a MP 627 não gere efeitos contábeis relevantes nasdemonstrações financeiras da Companhia. A Companhia aguarda a definição das emendas àMP 627 para que possa optar ou não pela sua adoção antecipada no exercício fiscal de 2014.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

34

13. Impostos e contribuições a recolher

Controladora Controladora2013 2012 2013 2012

ICMS a recolher 2.418 2.829 2.418 2.829PIS e COFINS a recolher 577 857 577 869Outros 277 295 277 346

ParcelamentosICMS 2.502 4.115 2.502 4.115INSS (PAEX) 4.332 4.271 4.332 4.271COFINS (PAEX) 1.609 2.136 1.609 2.136IRPJ (PAEX) 673 896 673 896PIS (PAEX) 365 489 365 489CSLL (PAEX) 240 323 240 323Outros 965 988 965 988

13.958 17.199 13.958 17.262

Passivo circulante 7.041 7.549 7.041 7.612Passivo não circulante 6.917 9.650 6.917 9.650

As parcelas registradas no não circulante possuem os seguintes vencimentos:

Controladora e Consolidado2013 2012

2014 - 2.6472015 2.309 2.6472016 em diante 4.608 4.356Total registrado no não circulante 6.917 9.650

14. Fornecedores

Controladora Consolidado2013 2012 2013 2012

Mercadorias 38.089 34.159 38.125 34.159Serviços 3.084 6.283 3.084 6.317Rurais 6.010 4.412 6.010 4.412Importados 2.679 1.686 2.679 1.686

49.862 46.540 49.898 46.574

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

35

15. Empréstimos e financiamentos

Os empréstimos contraídos pela Companhia encontram-se detalhados no quadro abaixo:

Controladora Consolidado2013 2013 2013 2013

Capital de giro 2.879 4.692 2.879 4.692Arrendamento mercantil 8.654 8.998 8.654 8.998Finame 5.564 73 5.564 73

17.097 13.763 17.097 13.763

Passivo circulante 5.814 4.496 5.814 4.496Passivo não circulante 11.283 9.267 11.283 9.267

Os montantes registrados no passivo não circulante em 31 de dezembro de 2013 e 2012apresentam o seguinte cronograma de vencimentos:

Controladora Consolidado2013 2012 2013 2012

2014 - 3.676 - 3.6762015 6.602 5.591 6.602 5.5912016 3.901 - 3.901 -2017 em diante 780 - 780 -

11.283 9.267 11.283 9.267

Não há garantias concedidas pela Companhia em relação a estes empréstimos, nemcláusulas de covenants, exceto pelos contratos de arrendamento mercantil, onde as garantiassão os próprios bens.

16. Debêntures

Na Assembleia Geral Extraordinária de 09 de julho de 2012 foi aprovada a emissão dedebêntures simples, não conversíveis em ações, da espécie quirografária, com garantiaadicional real, em série única da Companhia. As debêntures emitidas em 9 de agosto de 2012totalizaram R$30.000, as quais foram integralmente subscritas pelo Banco Itaú BBA S.A.

As debêntures possuem prazo de vigência de 60 meses contados da data de emissão,vencendo em 09 de agosto de 2017 e, serão amortizadas em 10 parcelas semestrais econsecutivas, às quais serão remuneradas com juros de 100% da “Taxa DI” ao ano mais1,56% a.a.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

36

16. Debêntures--Continuação

As debêntures emitidas não possuem cláusula de repactuação.

Em 31 de dezembro de 2013 a Companhia possui um saldo de debêntures no passivo deR$27.267 (R$30.392 em 31 de dezembro de 2012), sendo R$19.651 no passivo nãocirculante (R$26.183 em 31 de dezembro de 2012).

Os encargos financeiros incorridos na captação das debêntures no montante de R$675 estãosendo apropriados ao resultado em função da fluência do prazo, pelo custo amortizadousando o método dos juros efetivos, conforme CPC 08 (R1) - “Custos de Transação ePrêmios na Emissão de Títulos e Valores Mobiliarios”.

As debêntures possuem como garantia o saldo de contas a receber proveniente das vendasatravés de cartões de crédito.

Esse contrato possui cláusulas de antecipação de vencimento as quais foram devidamenteatendidas em 31 de dezembro de 2013.

As parcelas registradas no não circulante possuem os seguintes vencimentos:

Controladora eConsolidado

2015 6.5372016 em diante 13.114

19.651

17. Salários, encargos e provisões trabalhistas

Controladora Consolidado2013 2012 2013 2012

Provisão de férias 13.591 10.878 13.647 10.926Participação nos lucros - empregados 228 4.828 228 4.852INSS a recolher 3.155 2.660 3.166 2.670FGTS a recolher 978 788 981 791IRRF a recolher 1.005 826 1.008 827Outros 473 102 457 102

19.430 20.082 19.487 20.168

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

37

18. Compromissos

Em 31 de dezembro de 2013, a Companhia possuía 75 contratos de locação (69 em 31 dedezembro de 2012) referentes às suas unidades comerciais, de logística e administrativa.

Os contratos de aluguel das áreas de logística e administrativa e lojas de frente de ruapossuem valores fixados em contrato, com reajustes anuais, conforme variação dos principaisíndices de inflação.

No período de doze meses findo em 31 de dezembro de 2013, as despesas de aluguéis,totalizaram R$33.749 (R$25.976 em 31 de dezembro de 2012).

Os compromissos futuros tomando-se por base as lojas existentes em 31 de dezembro de2013 são assim distribuídos:

2014 2015 2016 2017 2018 em diante

Aluguéis 43.700 46.550 49.600 52.750 56.200

A partir de abril de 2012, a Companhia passou a constituir seguro fiança para os novos contratos delocação, substituindo desta forma a necessidade de apresentação de fiadores.

Os contratos de locação mantidos pela Companhia possuem cláusula de rescisão, que prevê emmédia, a multa de três vezes o valor do aluguel.

19. Provisão para contingências

A Companhia é parte em ações judiciais e processos administrativos perante tribunais eórgãos governamentais envolvendo questões fiscais, trabalhistas, aspectos cíveis e outrosassuntos. A Administração possui um sistema de monitoramento de suas ações judiciais eadministrativas conduzido por departamento jurídico próprio e por advogados externos. AAdministração, com base em informações de seus assessores jurídicos, análise dasdemandas judiciais pendentes e, quanto às ações trabalhistas, com base nas experiênciasanteriores referentes às quantias reivindicadas, constituiu provisão, em montante julgadosuficiente, para cobrir as perdas prováveis com as ações em curso.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

38

19. Provisão para contingências--Continuação

A provisão para riscos fiscais, trabalhistas e cíveis possui o seguinte detalhamento:

Controladora e Consolidado2013 2012

Previdenciárias 11.598 9.421Trabalhistas 1.860 2.704Cíveis 47 246

13.505 12.371

Em 31 de dezembro de 2013, a Companhia possuía demandas administrativas e judiciais,cujas probabilidades de perdas foram consideradas possíveis no montante de R$10.792(R$7.029 em 31 de dezembro de 2012), sendo as principais:

Previdenciárias

Dentre as principais ações de natureza tributária destaca-se o processo movido pela ReceitaFederal do Brasil, no montante de R$4.795 (R$4.594 em 31 de dezembro de 2012), relativo àAção Ordinária datada do ano de 2006, no qual a Companhia discute a autuação oriunda defiscalização realizada no ano de 2005, na qual foram apontados débitos de INSS relacionados àparte patronal sobre auxílios moradia e educação. O processo encontra-se em fase dejulgamento pelo CARF (Conselho Administrativo de Recursos Fiscais).

Trabalhistas

A Companhia é parte em ações judiciais de natureza trabalhista envolvendo principalmentereclamações de horas-extras, cujos valores individualmente não são significativos.

Cíveis

A Companhia é parte em ações judiciais de natureza cível decorrentes do curso ordinário desuas operações, cujos valores individualmente não são significativos.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

39

20. Patrimônio líquido

a) Capital social

Em 31 de dezembro de 2013 e 2012, o capital social da Companhia é de R$5.519,representado por 2.409.423 ações ordinárias, nominativas, de classe única, sem valornominal.

b) Reserva de capital

O valor da Reserva de Capital, no montante de R$ 52.960, refere-se ao ágio nas açõessubscritas pela HF Governança S/A, em 2010, deduzidos de prejuízos acumulados nomesmo ano, e acrescidos da incorporação da HF Governança S/A em 2011.

c) Reserva legal

Do lucro líquido do exercício, 5% serão aplicados, antes de qualquer outra destinação, naconstituição da reserva legal, que não excederá de 20% do capital social. Conforme aLei das Sociedades por Ações, a Companhia poderá deixar de constituir a reserva legalno exercício em que o saldo dessa reserva, acrescido do montante das reservas decapital exceder de 30% do capital social. .Em 2013, a Companhia não constituiu reservalegal, uma vez ter atingido esse limite pela lei.

d) Reserva de lucros

A Assembleia Geral deliberará sobre a aplicação do excesso da reserva de lucros emrelação ao capital, conforme estabelece o artigo 199 da Lei das Sociedades por Ações.

e) Dividendos

Aos acionistas é garantido estatutariamente dividendo mínimo obrigatório correspondentea 25% do lucro líquido do exercício, calculado nos termos da Lei das Sociedades porAções.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

40

20. Patrimônio líquido--Continuação

e) Dividendos--Continuação

Em 2013, a Companhia distribuiu dividendos no valor de R$12.110, com base nosresultados apurados trimestralmente, conforme aprovado em assembleias geraisextraordinárias realizadas durante o exercício.

21. Receita líquida de venda

As receitas líquidas da Companhia, em 31 de dezembro de 2013 e 2012, estão discriminadasa baixo:

Controladora Consolidado2013 2012 2013 2012

Receita bruta de vendas 843.479 681.630 843.479 681.630Receita bruta de serviços 1.284 1.280 2.591 2.370

844.763 682.910 846.070 684.000

Impostos sobre vendas e serviços 62.639 59.065 62.951 59.319Devoluções e descontos incondicionais 673 487 673 487

63.312 59.552 63.624 59.806

Receita líquida com venda de mercadorias e serviços 781.451 623.358 782.446 624.194

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

41

22. Despesas por natureza

Controladora Consolidado2013 2012 2013 2012

(reapresentado) (reapresentado)

Compra de mercadorias para revenda (442.090) (352.051) (442.090) (352.051)Pessoal (174.238) (144.664) (174.743) (145.183)Ocupação (33.713) (25.976) (33.749) (25.976)Depreciação e amortização (*) (15.370) (13.406) (15.370) (13.406)Material de consumo e escritório (12.508) (8.017) (12.508) (8.017)Comissões de cartões e tickets alimentação (9.890) (7.822) (9.031) (7.117)Energia elétrica (8.812) (8.708) (8.812) (8.708)Serviços prestados (8.058) (11.186) (8.431) (11.500)Água, telefone e gás (5.094) (3.990) (5.094) (4.017)Manutenção, alugueis e reparos de equipamentos (2.220) (4.747) (2.220) (4.749)Coleta de lixo (2.640) (2.304) (2.640) (2.304)Impostos e taxas (2.457) (1.204) (2.458) (1.204)Outras despesas (37.101) (23.931) (37.514) (24.319)

(754.191) (608.006) (754.660) (608.551)

Custo das mercadorias vendidas (442.090) (352.051) (442.090) (352.051)Despesas com vendas (20.197) (16.395) (19.345) (15.741)Despesas gerais e administrativas (291.904) (239.560) (293.225) (240.759)

(754.191) (608.006) (754.660) (608.551)

(*) Inclui créditos de PIS e COFINS no valor de R$ 571.

23. Resultado financeiro

Controladora Consolidado2013 2012 2013 2012

Receitas financeirasMultas e juros recebidos por atraso 1.295 612 1.434 767Rendimento de aplicações financeiras 2.395 1.903 2.395 1.903Outras 75 802 377 1.051

3.765 3.317 4.206 3.721Despesas financeiras

Despesas bancárias (1.076) (71) (1.306) (198)Juros e encargos financeiros (3.644) (3.917) (3.646) (3.945)Outras (1.310) (208) (1.502) (422)

(6.030) (4.196) (6.454) (4.565)Resultado financeiro (2.265) (879) (2.248) (844)

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

42

24. Remuneração dos administradores

Na forma estabelecida na Lei das Sociedades por Ações e pelo Estatuto Social daCompanhia, nos exercícios findos em 31 de dezembro de 2013 e 2012, a remuneração totaldos administradores foi de R$2.121 e R$3.306 respectivamente.

A Companhia não concede remuneração baseada em ações da Companhia, benefícios pós-emprego ou outros benefícios de longo prazo para a Administração e seus empregados.

25. Instrumentos financeiros e gestão de riscos

Os valores constantes nas contas do ativo e passivo, como instrumentos financeiros,encontram-se atualizados na forma contratada até 31 de dezembro de 2013 e correspondem,aproximadamente, ao seu valor de mercado.

Os valores de mercado dos principais ativos e passivos financeiros da Companhia foramdeterminados por meio de informações disponíveis no mercado, e se aproximam dosrespectivos valores de mercado, conforme descrito abaixo:

· Caixa e equivalentes de caixa

Está apresentado ao seu valor contábil, que equivale ao seu valor de mercado.

· Empréstimos, financiamentos e debêntures

Apresentado ao valor contábil, semelhante ao seu valor de mercado.

· Demais contas a receber e a pagar

São classificados como mantidos até o vencimento, e estão registrados pelos seusvalores originais, acrescidos de atualização monetária quando aplicável.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

43

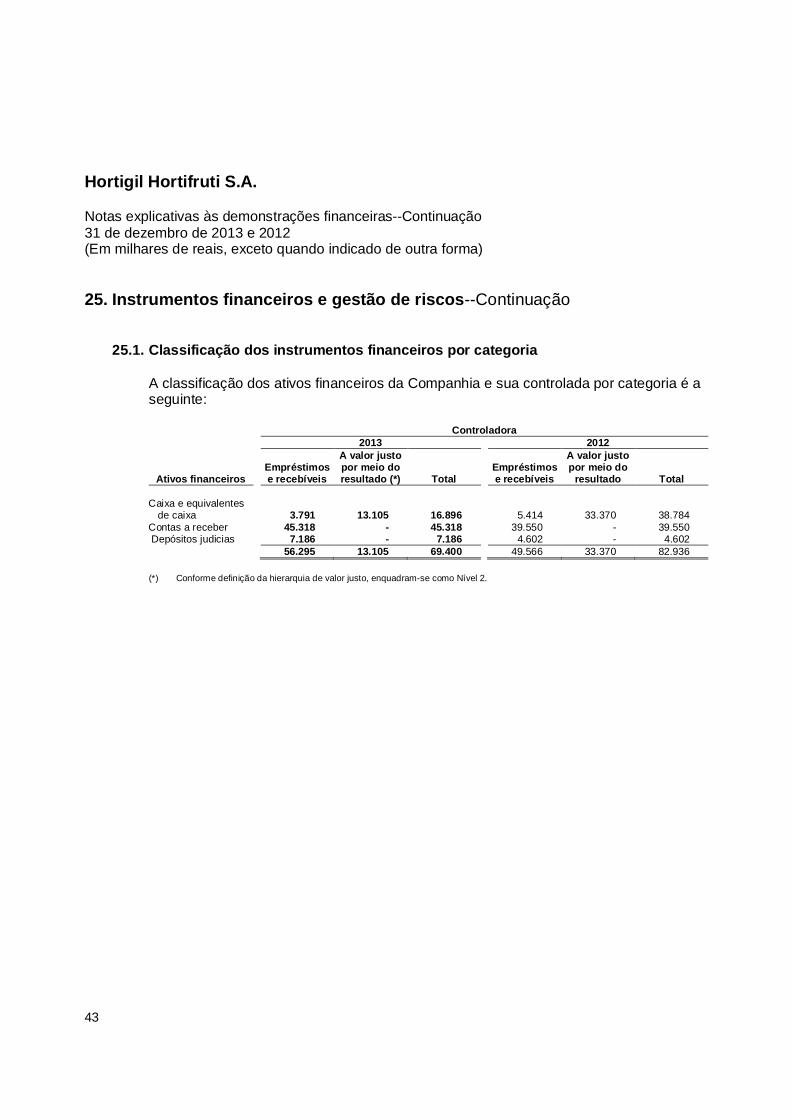

25. Instrumentos financeiros e gestão de riscos--Continuação

25.1. Classificação dos instrumentos financeiros por categoria

A classificação dos ativos financeiros da Companhia e sua controlada por categoria é aseguinte:

Controladora2013 2012

Ativos financeirosEmpréstimose recebíveis

A valor justopor meio doresultado (*) Total

Empréstimose recebíveis

A valor justopor meio do

resultado Total

Caixa e equivalentesde caixa 3.791 13.105 16.896 5.414 33.370 38.784

Contas a receber 45.318 - 45.318 39.550 - 39.550 Depósitos judicias 7.186 - 7.186 4.602 - 4.602

56.295 13.105 69.400 49.566 33.370 82.936

(*) Conforme definição da hierarquia de valor justo, enquadram-se como Nível 2.

Hortigil Hortifruti S.A.

Notas explicativas às demonstrações financeiras--Continuação31 de dezembro de 2013 e 2012(Em milhares de reais, exceto quando indicado de outra forma)

44

25. Instrumentos financeiros e gestão de riscos--Continuação

25.1. Classificação dos instrumentos financeiros por categoria--Continuação

Consolidado2013 2012

Ativos financeirosEmpréstimose recebíveis

A valor justopor meio do

resultado TotalEmpréstimose recebíveis

A valor justopor meio do

resultado Total

Caixa e equivalentesde caixa 3.904 13.105 17.009 5.569 33.370 38.939

Contas a receber 46.126 - 46.126 39.909 - 39.909Depósitos judicias 7.190 - 7.190 4.604 - 4.604

57.220 13.105 70.325 50.082 33.370 83.452

(*) Conforme definição da hierarquia de valor justo, enquadram-se como Nível 2.

Abaixo definição de hierarquia de valor justo, conforme CPC 40: