demonstraÇÃo do fluxo de caixa por: yanna risuenho … · do fluxo de caixa – dfc, método...

TRANSCRIPT

1

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

DEMONSTRAÇÃO DO FLUXO DE CAIXA

Por: Yanna Risuenho Vieira

Orientador

Profª Luciana Madeira

Rio de Janeiro

2012

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

DEMONSTRAÇÃO DO FLUXO DE CAIXA

Apresentação de monografia à AVM

Faculdade Integrada como requisito para

obtenção do grau de especialista em

Auditoria e Controladoria.

3

RESUMO

A Demonstração do Fluxo de Caixa - DFC é uma ferramenta, que auxilia o

administrador financeiro na tomada de decisões, pois se constitui em instrumento

essencial para que a empresa possa ter agilidade e segurança em suas atividades

financeira. Logo, o fluxo de caixa deverá refletir com precisão a situação econômica da

empresa.

De forma resumida, esta demonstração indica a origem de todo o dinheiro que

entrou no caixa em determinado período e, ainda, o Resultado do Fluxo Financeiro.

Assim como a Demonstração de Resultados de Exercícios, a DFC é uma demonstração

dinâmica e também está contida no balanço patrimonial.

É um instrumento gerencial, ele demonstra como a organização gera e aplica

seus recursos de caixa e seu equivalente nas atividades desenvolvidas, permite também

apoiar o processo decisório da organização de maneira que ela esteja orientada para os

resultados desejados. Considerar o fluxo de caixa de uma organização um instrumento

gerencial não significa que ela vai prescindir da contabilidade e dos relatórios gerenciais

por ela gerados. Ao contrário, com o fortalecimento dos relatórios gerenciais gerados

pela contabilidade se pretende aliar a potencialidade do fluxo de caixa para melhor

gerenciar suas decisões. Trata-se de considerar que o fluxo de caixa também deva ser

utilizado com instrumento que traga contribuições para o processo de tomada de

decisões. Na verdade, o simples reconhecimento disso já é um grande passo para que os

gestores do negócio possam dispor de informações adequadas.

É possível que uma empresa apresente lucro líquido e um bom retorno sobre

investimentos e ainda assim vá à falência. O péssimo fluxo de caixa é o que acaba com

a maioria das empresas que fracassam.

4

METODOLOGIA

A Metodologia aplicada que leva a confecção deste trabalho foi baseada em

pesquisa bibliográfica através de livros, revistas, sites, com o objetivo de concluir sobre

o objeto de estudo, tendo como sua principal função avaliar a gestão da empresa.

O trabalho se desenvolveu, utilizando-se informações, consulta de livros sobre o

assunto na biblioteca e site do Conselho Regional de Contabilidade e no site do

Conselho Federal de Contabilidade, tendo sido feita leituras e separação dos textos

sobre o assunto.

No primeiro capítulo foi abordado a Demonstração do Fluxo de Caixa – DFC,

suas finalidades, seus requisitos, disponibilidades e equivalentes-caixa e as

classificações das movimentações por atividade.

No segundo capítulo é abordado os métodos de apresentação da Demonstração

do Fluxo de Caixa – DFC, método direto, método indireto e suas estruturações.

No terceiro capítulo foram abordadas as informações relevantes da DFC, para

acionistas, credores e outros usuários que foi o objetivo principal deste trabalho.

5

SUMÁRIO

INTRODUÇÃO.........................................................................................................06

CAPÍTULO 1

DEMONSTRAÇÃO DE FLUXO DE CAIXA – DFC ..........................................07

1.1 – FINALIDADE...................................................................................................08

1.2 – REQUISITOS....................................................................................................08

1.3 – DISPONIBILIDADES E EQUIVALENTES-CAIXA......................................09

1.4 – CLASSIFICAÇÕES DAS MOVIMENTAÇÕES DE CAIXA POR ATIVIDADE...............................................................................................................10

CAPÍTULO 2

MÉTODOS DE APRESENTAÇÃO DA DEMONSTRAÇÃO DO FLUXO DE CAIXA.......................................................................................................................14

2.1 – MÉTODO DIRETO...........................................................................................14

2.2 – MÉTODO INDIRETO.......................................................................................15

2.3 – ESTRUTURAÇÃO DA DEMONSTRAÇÃO DO FLUXO DE CAIXA – MODELO DIRETO....................................................................................................15

2.4 – ESTRUTURAÇÃO DA DEMONSTRAÇÃO DO FLUXO DE CAIXA – MODELO INDIRETO................................................................................................16

2.5 - EXEMPLO DE ELABORAÇÃO DE DEMOSTRAÇÃO DE FLUXO DE CAIXA........................................................................................................................18

CAPÍTULO 3 – INFORMAÇÕES RELEVANTES DA DFC 3.1 – INFORMAÇÃO RELEVANTES PARA ADMINISTRADORES FINANCEIROS INTERNOS.....................................................................................22

3.2 – INFORMAÇÕES RELEVANTES PARA CREDORES E EMPRESTADORES EM GERAL................................................................................................................23

3.3 – INFORMAÇÕES RELEVANTES PARA INVESTIDORES (ACIONISTAS)..........................................................................................................23

3.4 – VANTAGENS E DESVANTAGENS DOS MÉTODOS DIRETO E INDIRETO..................................................................................................................23

3.5 –VANTAGENS E DESVANTANGENS DO MÉTODO DIRETO....................24

3.6 – VANTAGENS E DESVANTANGENS DO MÉTODO INDIRETO...............25

CONSIDERAÇÕES FINAIS...................................................................................27

ANEXO I....................................................................................................................28 REFERÊNCIAS BIBLIOGRÁFICAS....................................................................31

6

INTRODUÇÃO

Este trabalho tem como finalidade fornecer informações a cerca dos objetivos da

Contabilidade, com enfoque nas operações de caixa, tratando, de modo especial, da

Demonstração de Fluxo de Caixa – DFC.

A DFC foi instituída no Brasil através da Lei 6.404/76 sem, no entanto, ser de

cunho obrigatório.

Esta obrigatoriedade vigora desde 01.01.2008, por força da Lei 11.638/2007, e

desta forma torna-se mais um importante relatório para a tomada de decisões gerenciais.

A Deliberação CVM 547/2008 aprovou o Pronunciamento Técnico CPC 03, que trata

da Demonstração do Fluxo de Caixa.

Essa Demonstração está intimamente ligada às informações de caráter financeiro

da empresa, as quais são necessárias aos administradores, contadores, investidores e

demais interessados quando da tomada de decisões.

Este trabalho tem como objetivo analisar se as informações decorrentes do Fluxo

de Caixa são relevantes para o processo na tomada de decisão nas organizações,

particularmente na geração de informações que permitam a identificação do fluxo

financeiro.

Para alcançar o objetivo, serão considerados os seguintes objetivos específicos

ou etapas de trabalho:

a) discutir as conceituações gerais sobre o tema, com foco na utilidade do Fluxo

de Caixa;

b) avaliar os modelos de estruturação do Fluxo de Caixa;

c) concluir sobre a relevância do Fluxo de Caixa na tomada de decisão.

1 – DEMONSTRA A DFC passou a ser

financeiras para todas as em

Standars Board). O Fasb é

Estados Unidos.

A Demonstração do Fl

empresa em um período. Re

o “Fluxo de Caixa Realizado

Segundo o FIPECAFI

Fluxo de Caixa (DFC) é

recebimentos, em dinheiro, d

De acordo com Azeved

equivalente, a entidade pode

como também ajudará a elab

provavelmente terão caixa, p

de empréstimos , juros por at

A DFC demonstra

equivalente de uma org

administradores da entidad

entidade.

STRAÇÃO DE FLUXO DE CAIXA

a ser requerida como peça complementar das

as empresas, que se regem pelo FASB (Financi

asb é uma entidade que regulamenta as praticas

do Fluxo de Caixa evidencia todas as entradas e

Regra geral, uma organização elabora a DFC p

lizado” e o “Fluxo de Caixa Projetado”.

CAFI (2010, p. 567), “o objetivo primário da De

C) é prover informações relevantes sobre os

eiro, de uma empresa ocorrida durante um determin

zevedo (2008), “ por meio de controle do fluxo

e poderá se programar para efetuar suas compras

a elaborar os vencimentos de suas futuras dividas

aixa, para efeito de evitar os descontos de duplica

por atraso, etc.”

nstra claramente onde e como se gastam o d

a organização, bem como, também inibe

ntidade a misturarem a vida financeira particu

7

AIXA – DFC

das demonstrações

inancial Accounting

aticas contábeis dos

das e saídas de uma

DFC para evidenciar

da Demonstração do

e os pagamentos e

terminado período”.

fluxo de caixa e seu

pras e gastos , bem

ividas para data que

uplicatas contratação

o dinheiro e seu

inibe profissionais

articular com a da

8

1.1 – FINALIDADE

De acordo com Iudícibus, Martins e Gelbcke (2003, P.398), A DFC quando

analisada principalmente em conjunto com as demais demonstrações financeiras pode

permitir que acionistas, credores, investidores e outros usuários possam avaliar:

I. A capacidade de a empresa gerar futuros fluxos líquidos positivos de caixa;

II. A capacidade de a empresa honrar seus compromissos, pagar dividendos e

retornar empréstimos obtidos;

III. A liquidez, solvência e flexibilidade financeira da empresa;

IV. Taxa de conversão de lucro em caixa;

V. A performance operacional de diferentes empresas, por eliminar os efeitos de

distintos tratamentos contábeis para as mesmas transações e eventos;

VI. O grau de precisão das estimativas passadas de fluxos futuros de caixa;

VII. Os efeitos, sobre a posição financeira da empresa das transações de

investimentos e de financiamentos e etc.

1.2 – REQUISITOS

Segundo FIPECAFI (2010, P.568), “para o cumprimento de sua finalidade o

modelo de DFC adotado deve atender os seguintes requisitos:

• Evidenciar o efeito periódico das transações de caixa segregadas por

atividades operacionais, atividades de investimentos e atividades de

financiamento, nesta ordem;

• Evidenciar separadamente, em notas explicativas que façam referencia à DFC,

as transações de investimento e financiamento que afetam a posição

9

patrimonial da empresa, mas não impactam diretamente os fluxos de caixa do

período;

• Reconciliar o resultado líquido (lucro/prejuízo), com o caixa líquido gerado ou

consumido nas atividades operacionais.”

1.3 – DISPONIBILIDADES E EQUIVALENTES-CAIXA

Para fins da DFC o caixa é entendido como: caixa, bancos e equivalentes-caixa,

ou seja, investimentos de alta liquidez, prontamente conversíveis em uma quantia

conhecida de dinheiro.

Segundo Athar (2005 P. 101) “O Equivalentes-Caixa representa os

investimentos altamente líquidos, aqueles imediatamente conversíveis em caixa, bem

como investimentos a curto prazo predeterminados e tão próximos da data de

vencimento que inexista risco de alteração de seu valor em função da alteração da taxa

de juros.”

A definição de equivalentes de caixa do Pronunciamento Técnico CPC 03 –

Demonstração dos Fluxos de Caixa assemelha-se à adotada pelo IASB e FASB.

10

1.4 – CLASSIFICAÇÕES DAS MOVIMENTAÇÕES DE CAIXA POR

ATIVIDADE

A DFC classifica as movimentações de caixa por grupos de atividades. Segundo

FIPECAFI (2010, p. 570 a 572):

ATIVIDADES OPERACIONAIS – Envolvem todas as atividades relacionadas

com a produção e entrega de bens e serviços e os eventos que não sejam definidos como

atividades de investimento e financiamento. Normalmente, relacionam-se com as

transações que aparecem na Demonstração de Resultado.

Entradas:

• Recebimentos pela venda de produtos e serviços a vista, ou das duplicatas

correspondentes no caso de vendas a prazo. Incluem também os recebimentos

decorrentes dos descontos das duplicatas emitidas contra as vendas a prazo

efetuadas, de curtos ou longos prazos, em bancos;

• Recebimentos de juros sobre empréstimos concedidos e sobre aplicações

financeiras em outras entidades;

• Recebimento de dividendos pela participação no patrimônio de outras

empresas;

• Qualquer outro recebimento que não se origine de transações definidas como

atividades de investimento ou financiamento como: recebimentos decorrentes

de sentenças judiciais; indenizações por sinistros, exceto aquelas diretamente

relacionadas atividades de investimento ou financiamento como sinistro em

uma edificação, por exemplo; e reembolso de fornecedores;

11

Saídas:

• Pagamentos a fornecedores referentes ao suprimento da matéria-prima para a

produção ou de bens para revenda. Se compra a prazo, pagamento do principal

dos títulos de curto ou longo prazos a que se refere à compra;

• Pagamentos aos fornecedores de outros insumos de produção, incluídos os

serviços prestados por terceiros;

• Pagamentos aos governos federal, estadual e municipal, referente a impostos,

multas, alfândega e outros tributos e taxas;

• Pagamento dos juros (despesas financeiras) dos financiamentos (comerciais e

bancários) obtidos.

ATIVIDADES DE INVESTIMENTO - Segundo FIPECAFI (2010), as

atividades de investimento relacionam-se normalmente com o aumento e diminuição

dos ativos de longo prazo que a empresa utiliza para produzir bens e serviços. Inclui a

concessão e recebimentos de empréstimos, a aquisição e venda de instrumentos

financeiros e patrimoniais de outras entidades e a aquisição e alienação de imobilizado.

Entradas:

• Recebimento do principal dos empréstimos concedidos ou da venda desses

ativos a outras entidades, exceto ativos financeiros classificados como

equivalentes de caixa;

• Recebimento pela venda de títulos de investimento a outras entidades;

• Recebimento pela venda de participações em outras empresas;

• Recebimento pelo resgate de participações pelas entidades investidas;

• Venda de imobilizado e de outros ativos fixos utilizados na produção.

12

Saídas:

• Desembolso dos empréstimos concedidos pela empresa e pagamento pela

aquisição de títulos de investimento de outras entidades;

• Pagamento pela aquisição de títulos patrimoniais de outras empresas;

• Pagamento no momento da compra ou em data próxima a esta, de terreno,

edificações. Equipamentos ou outros ativos fixos utilizados na produção;

ATIVIDADES DE FINANCIAMENTO – De acordo com FIPECAFI (2010), as

atividades de financiamentos relacionam-se com os empréstimos de credores e

investidores à entidade. Incluem a obtenção de recursos dos donos e o pagamento a

estes de retornos sobre seus investimentos ou do próprio reembolso do investimento;

incluem também a obtenção de empréstimos junto a credores e a amortização ou

liquidação destes; e também a obtenção e pagamento de recursos de credores via

créditos de longo prazo.

Entradas:

• Venda de ações emitidas;

• Empréstimos obtidos no mercado via emissão de letras hipotecárias, notas

promissórias, títulos de divida ou outros instrumentos, de curto ou longo prazo;

• Recebimentos de contribuições, de caráter permanente ou temporário, que, por

expressa determinação dos dólares, têm a finalidade estrita de adquirir, construir

ou expandir a planta instalada, aí incluídos equipamentos ou outros ativos de longa

duração necessários à produção.

13

Saídas:

• Pagamento de dividendos ou outras distribuições aos donos, incluindo o

resgate de ações da própria empresa;

• Pagamento dos empréstimos obtidos (exceto juros);

• Pagamento do principal referente a imobilizado adquirido a prazo;

TRANSAÇÕES DE INVESTIMENTO E FINANCIAMENTO SEM EFEITO NO

CAIXA - Segundo FIPECAFI (2010), as transações de investimento e financiamento

que afetam ativos e passivos, mas não impactam o caixa, devem ser evidenciadas em

Notas Explicativas.

Isso pode ser feito tanto de forma narrativa como resumida em tabela específica. São

exemplos:

• Dividas convertida em aumento de capital;

• Aquisição de imobilizado via assunção de passivo específico (letra hipotecária,

contrato de alienação fiduciária etc.);

• Aquisição de imobilizado via contrato de arrendamento mercantil;

• Bem obtido por doação (que não seja dinheiro);

• Troca de ativos e passivos não-caixa por outros ativos e passivos não-caixa;

14

2 – MÉTODOS DE APRESENTAÇÃO DA DEMONSTRAÇÃO DO FLUXO DE CAIXA

A Demonstração do Fluxo de Caixa poderá ser elaborada utilizando os métodos

diretos ou indiretos, dependendo dos interesses dos usuários.

2.1 – MÉTODO DIRETO

Método Direto é aquele no qual são demonstrados os recebimentos e pagamentos

provenientes das atividades operacionais da empresa ocorridos no período, em vez do

lucro liquido ajustado.

Segundo Marion (2003, p. 431), “Pode-se, dessa forma, verificar que esse

modelo possui um poder informativo bastante superior ao do Método Indireto, sendo

melhor tanto aos usuários externos quanto ao planejamento financeiro do

empreendimento.”

Neste método a conta Caixa normalmente apresenta uma variação de valor entre

o início e o fim do período.

15

2.2 – MÉTODO INDIRETO

Método Indireto é aquele no qual os recursos provenientes das atividades

operacionais são demonstrados no lucro líquido, ajustado pelos itens considerados nas

contas de resultado que afetam o caixa da empresa, isto é, itens não - desembolsáveis

são despesas lançadas na Demonstração do Resultado, as quais não envolvem uma

efetiva saída de caixa durante o período. Exemplo disso são as deduções por

depreciação, amortização, exaustão. O registro da depreciação e outras despesas não -

desembolsáveis permite que a empresa pague menos impostos, devido à diminuição do

lucro tributável.

Segundo Marion (2003, p. 432), “É estruturado por meio de um procedimento

semelhante ao da Doar podendo mesmo ser considerado como uma ampliação da

mesma. Consiste em estender à análise dos itens não circulantes – própria daquele

relatório – as alterações ocorridas nos itens circulantes (passivo e ativo circulante),

excluindo, logicamente as disponibilidades.”

Neste método a conta Caixa normalmente apresenta uma variação de valor entre

o início e o fim do período, porém parte do lucro líquido do exercício e regime de

competência.

Segundo Neves & Viceconti (2001),“ a diferença entre os métodos está apenas

na forma de apresentar os recursos derivados das operações”.

2.3 – ESTRUTURAÇÃO DA DEMONSTRAÇÃO DO FLUXO DE

CAIXA – MODELO DIRETO

A seguir um modelo simplificado de DFC pelo método direto, ou seja, fazendo

uma segregação dos tipos de atividades. O FASB e o Pronunciamento técnico CPC 03,

incentivam, mas não obrigam as organizações a adicionarem outras informações que

considerem úteis.

16

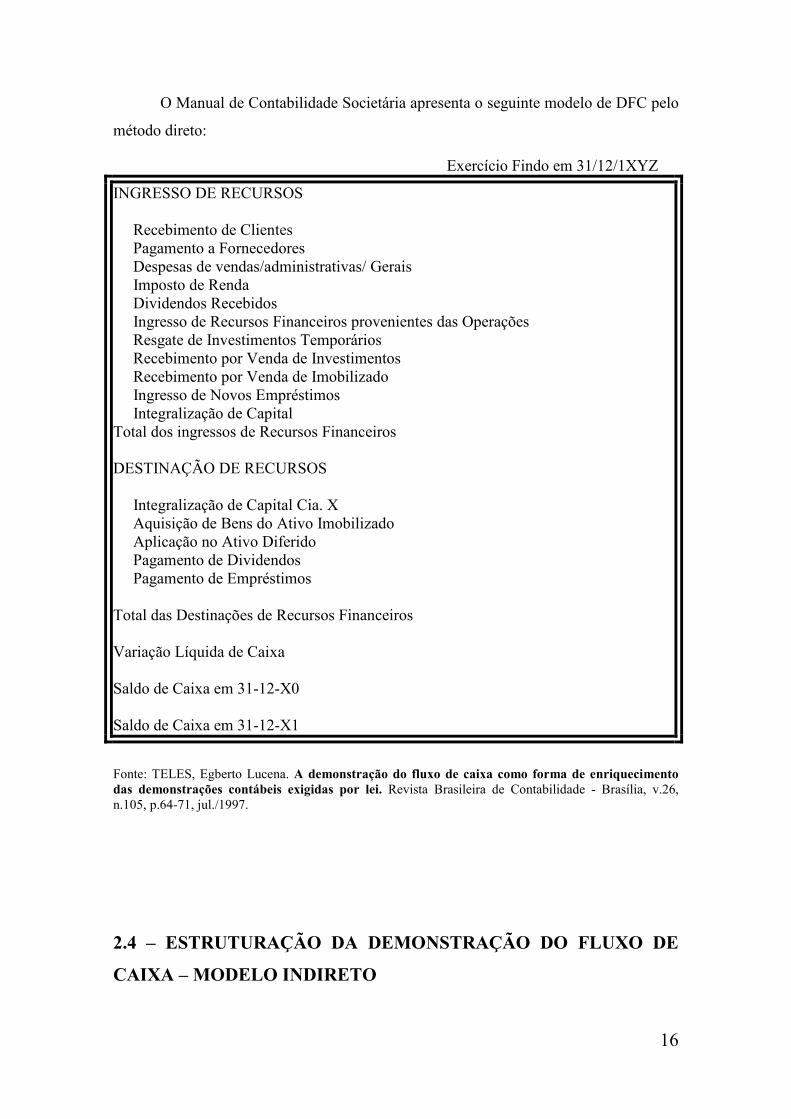

O Manual de Contabilidade Societária apresenta o seguinte modelo de DFC pelo

método direto:

Exercício Findo em 31/12/1XYZ

INGRESSO DE RECURSOS Recebimento de Clientes Pagamento a Fornecedores Despesas de vendas/administrativas/ Gerais Imposto de Renda Dividendos Recebidos Ingresso de Recursos Financeiros provenientes das Operações Resgate de Investimentos Temporários Recebimento por Venda de Investimentos Recebimento por Venda de Imobilizado Ingresso de Novos Empréstimos Integralização de Capital Total dos ingressos de Recursos Financeiros DESTINAÇÃO DE RECURSOS Integralização de Capital Cia. X Aquisição de Bens do Ativo Imobilizado Aplicação no Ativo Diferido Pagamento de Dividendos Pagamento de Empréstimos Total das Destinações de Recursos Financeiros Variação Líquida de Caixa Saldo de Caixa em 31-12-X0 Saldo de Caixa em 31-12-X1

Fonte: TELES, Egberto Lucena. A demonstração do fluxo de caixa como forma de enriquecimento das demonstrações contábeis exigidas por lei. Revista Brasileira de Contabilidade - Brasília, v.26, n.105, p.64-71, jul./1997.

2.4 – ESTRUTURAÇÃO DA DEMONSTRAÇÃO DO FLUXO DE

CAIXA – MODELO INDIRETO

17

Na mesma linha do método direto o Manual de Contabilidade Societária também

apresenta um modelo de DFC com base no método indireto, o qual, resumidamente,

apresenta:

Exercício Findo em 31/12/1XYZ

ORIGENS

Lucro Líquido do Exercício

(+) Depreciação e Amortização

Variações Monetárias de empréstimos e financiamentos a longo prazo

(-) Participação no lucro da controlada, menos dividendos

Lucro na Venda de Imobilizado

Correção Monetária

(+) Aumento em Fornecedores

Aumento de Contas a Pagar

Aumento em Imposto de Renda

(-) Aumento em Conta a Receber (líquido)

Aumento em Estoque

Aumento em despesa do Exercício seguinte

Caixa Gerado pelas Operações

Resgate de Investimentos temporários

Venda de Investimentos

Integralização de Capital

Novos Empréstimos

Total de Ingresso de Disponível

APLICAÇÕES

Integralização da Capital em outra CIA.

Aquisição de Imobilizado

Aplicação no Diferido

Pagamento de Dividendos

Total das Aplicações de Disponível

Saldo Inicial

Saldo Final de Disponível

Fonte: TELES, Egberto Lucena. A demonstração do fluxo de caixa como forma de enriquecimento das demonstrações contábeis exigidas por lei. Revista Brasileira de Contabilidade - Brasília, v.26, n.105, p.64-71, jul./1997.

18

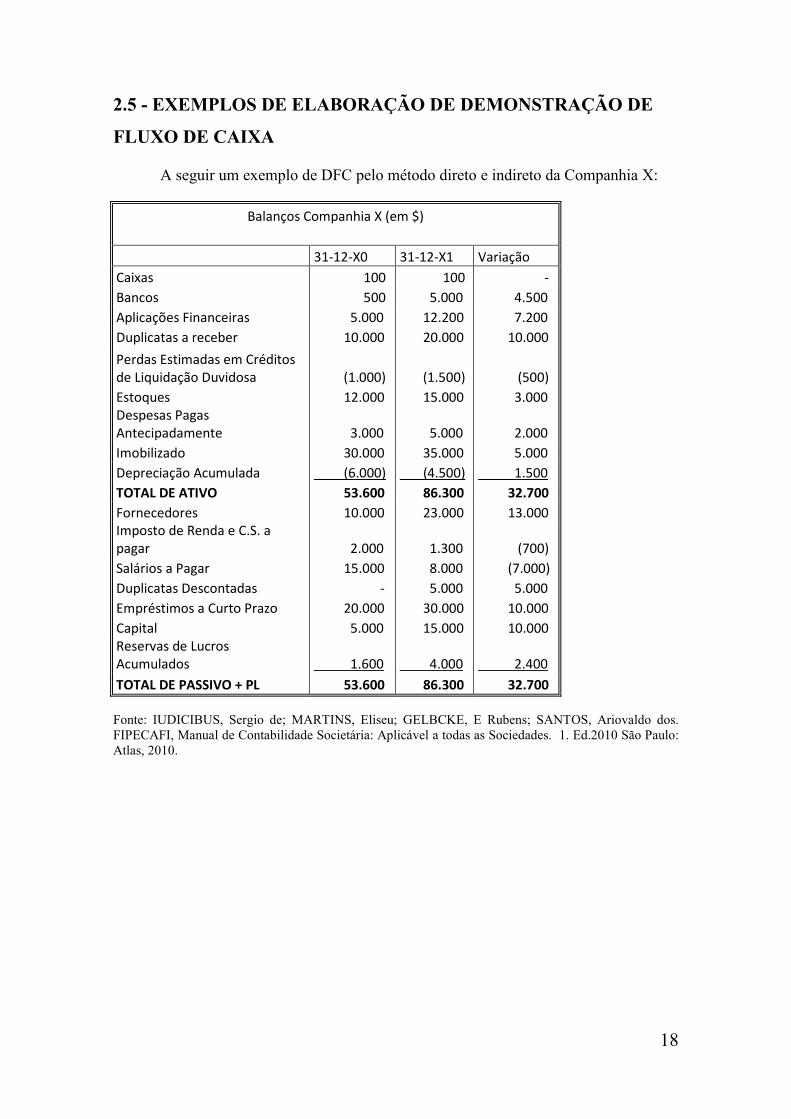

2.5 - EXEMPLOS DE ELABORAÇÃO DE DEMONSTRAÇÃO DE

FLUXO DE CAIXA

A seguir um exemplo de DFC pelo método direto e indireto da Companhia X:

Balanços Companhia X (em $)

31-12-X0 31-12-X1 Variação Caixas 100 100 - Bancos 500 5.000 4.500 Aplicações Financeiras 5.000 12.200 7.200 Duplicatas a receber 10.000 20.000 10.000

Perdas Estimadas em Créditos de Liquidação Duvidosa (1.000) (1.500) (500) Estoques 12.000 15.000 3.000 Despesas Pagas Antecipadamente 3.000 5.000 2.000 Imobilizado 30.000 35.000 5.000 Depreciação Acumulada (6.000) (4.500) 1.500 TOTAL DE ATIVO 53.600 86.300 32.700 Fornecedores 10.000 23.000 13.000 Imposto de Renda e C.S. a pagar 2.000 1.300 (700) Salários a Pagar 15.000 8.000 (7.000) Duplicatas Descontadas - 5.000 5.000 Empréstimos a Curto Prazo 20.000 30.000 10.000 Capital 5.000 15.000 10.000 Reservas de Lucros Acumulados 1.600 4.000 2.400 TOTAL DE PASSIVO + PL 53.600 86.300 32.700 Fonte: IUDICIBUS, Sergio de; MARTINS, Eliseu; GELBCKE, E Rubens; SANTOS, Ariovaldo dos. FIPECAFI, Manual de Contabilidade Societária: Aplicável a todas as Sociedades. 1. Ed.2010 São Paulo: Atlas, 2010.

19

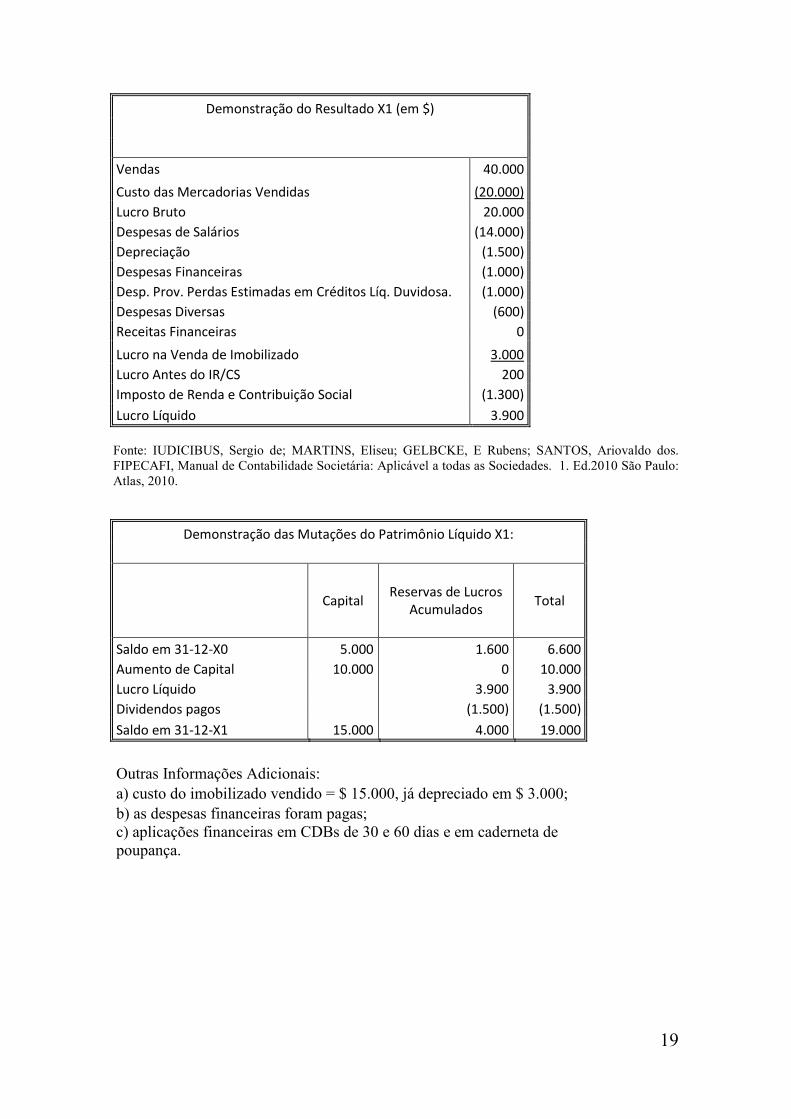

Demonstração do Resultado X1 (em $) Vendas 40.000

Custo das Mercadorias Vendidas (20.000) Lucro Bruto 20.000 Despesas de Salários (14.000) Depreciação (1.500) Despesas Financeiras (1.000) Desp. Prov. Perdas Estimadas em Créditos Líq. Duvidosa. (1.000) Despesas Diversas (600) Receitas Financeiras 0

Lucro na Venda de Imobilizado 3.000 Lucro Antes do IR/CS 200 Imposto de Renda e Contribuição Social (1.300) Lucro Líquido 3.900 Fonte: IUDICIBUS, Sergio de; MARTINS, Eliseu; GELBCKE, E Rubens; SANTOS, Ariovaldo dos. FIPECAFI, Manual de Contabilidade Societária: Aplicável a todas as Sociedades. 1. Ed.2010 São Paulo: Atlas, 2010.

Demonstração das Mutações do Patrimônio Líquido X1:

Capital Reservas de Lucros

Acumulados Total

Saldo em 31-12-X0 5.000 1.600 6.600 Aumento de Capital 10.000 0 10.000 Lucro Líquido 3.900 3.900 Dividendos pagos (1.500) (1.500) Saldo em 31-12-X1 15.000 4.000 19.000

Outras Informações Adicionais: a) custo do imobilizado vendido = $ 15.000, já depreciado em $ 3.000; b) as despesas financeiras foram pagas; c) aplicações financeiras em CDBs de 30 e 60 dias e em caderneta de poupança.

20

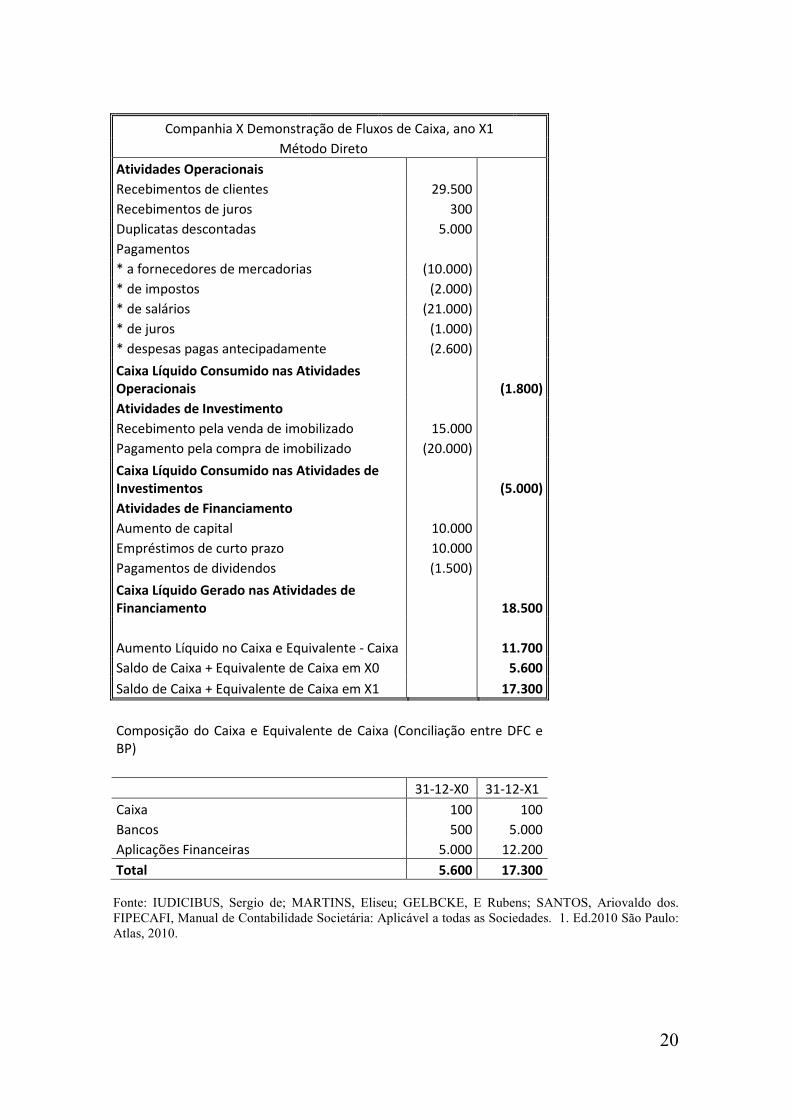

Companhia X Demonstração de Fluxos de Caixa, ano X1 Método Direto

Atividades Operacionais Recebimentos de clientes 29.500 Recebimentos de juros 300 Duplicatas descontadas 5.000 Pagamentos * a fornecedores de mercadorias (10.000) * de impostos (2.000) * de salários (21.000) * de juros (1.000) * despesas pagas antecipadamente (2.600)

Caixa Líquido Consumido nas Atividades Operacionais (1.800) Atividades de Investimento Recebimento pela venda de imobilizado 15.000 Pagamento pela compra de imobilizado (20.000)

Caixa Líquido Consumido nas Atividades de Investimentos (5.000) Atividades de Financiamento Aumento de capital 10.000 Empréstimos de curto prazo 10.000 Pagamentos de dividendos (1.500)

Caixa Líquido Gerado nas Atividades de Financiamento 18.500

Aumento Líquido no Caixa e Equivalente - Caixa 11.700 Saldo de Caixa + Equivalente de Caixa em X0 5.600 Saldo de Caixa + Equivalente de Caixa em X1 17.300

Composição do Caixa e Equivalente de Caixa (Conciliação entre DFC e BP)

31-12-X0 31-12-X1 Caixa 100 100 Bancos 500 5.000 Aplicações Financeiras 5.000 12.200 Total 5.600 17.300 Fonte: IUDICIBUS, Sergio de; MARTINS, Eliseu; GELBCKE, E Rubens; SANTOS, Ariovaldo dos. FIPECAFI, Manual de Contabilidade Societária: Aplicável a todas as Sociedades. 1. Ed.2010 São Paulo: Atlas, 2010.

21

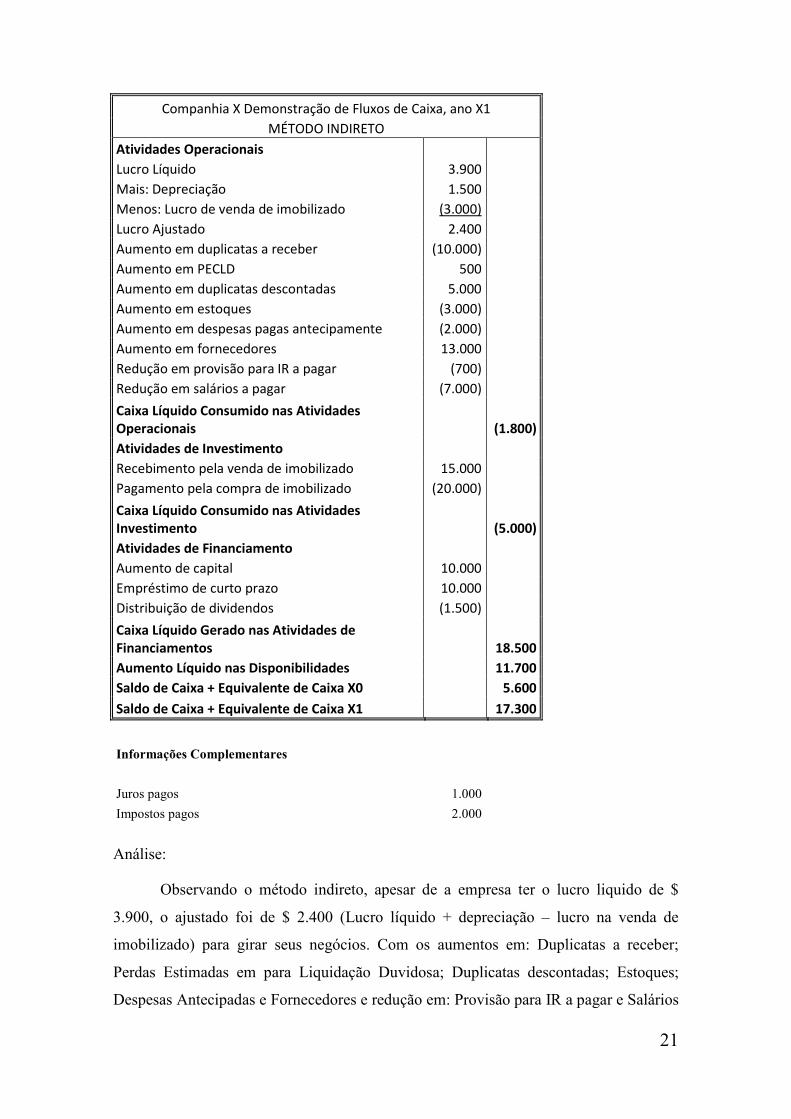

Companhia X Demonstração de Fluxos de Caixa, ano X1 MÉTODO INDIRETO

Atividades Operacionais Lucro Líquido 3.900 Mais: Depreciação 1.500 Menos: Lucro de venda de imobilizado (3.000) Lucro Ajustado 2.400 Aumento em duplicatas a receber (10.000) Aumento em PECLD 500 Aumento em duplicatas descontadas 5.000 Aumento em estoques (3.000) Aumento em despesas pagas antecipamente (2.000) Aumento em fornecedores 13.000 Redução em provisão para IR a pagar (700) Redução em salários a pagar (7.000)

Caixa Líquido Consumido nas Atividades Operacionais (1.800) Atividades de Investimento Recebimento pela venda de imobilizado 15.000 Pagamento pela compra de imobilizado (20.000)

Caixa Líquido Consumido nas Atividades Investimento (5.000) Atividades de Financiamento Aumento de capital 10.000 Empréstimo de curto prazo 10.000 Distribuição de dividendos (1.500)

Caixa Líquido Gerado nas Atividades de Financiamentos 18.500 Aumento Líquido nas Disponibilidades 11.700 Saldo de Caixa + Equivalente de Caixa X0 5.600 Saldo de Caixa + Equivalente de Caixa X1 17.300

Informações Complementares Juros pagos 1.000 Impostos pagos 2.000

Análise:

Observando o método indireto, apesar de a empresa ter o lucro liquido de $

3.900, o ajustado foi de $ 2.400 (Lucro líquido + depreciação – lucro na venda de

imobilizado) para girar seus negócios. Com os aumentos em: Duplicatas a receber;

Perdas Estimadas em para Liquidação Duvidosa; Duplicatas descontadas; Estoques;

Despesas Antecipadas e Fornecedores e redução em: Provisão para IR a pagar e Salários

22

a pagar; o caixa real das atividades foi de (-) $ 1.800. Este déficit operacional não foi

motivado por um desequilíbrio no ciclo financeiro da empresa, isso porque, o aumento

de Fornecedores é igual ao acréscimo de Estoque e Contas a receber ($ 13.000). Já as

atividades de investimentos também apresentam um déficit liquido de caixa, de $ 5.000,

situação bastante comum em empresas em expansão. Para tocar os negócios, a empresa

recorre a financiamentos de risco e de terceiros.

Através do método direto, apesar do aumento das disponibilidades no período ($

11.700), a gestão financeira não está boa, pois a empresa está obtendo recursos

remunerados a taxa de captação, de investimentos e credores e os deixando expostos a

menor em aplicações financeiras (variação $ 7.200) ou parados em Caixa/ Bancos

(variação $ 4.500).

3 – INFORMAÇÕES RELEVANTES DA DFC

Segundo Teles (1997- p.64), as informações contidas na DFC têm importância

singular para administradores internos, credores, analistas e outros usuários.

3.1 – INFORMAÇÕES RELEVANTES PARA ADMINISTRADORES

FINANCEIROS INTERNOS

“Subentende-se que o Fluxo de Caixa, é o planejamento financeiro para a tomada

de decisões e uma visão para honrar compromissos assumidos”, como já dizia

Zdanowicz. (2000, p.40). Os salários dos empregados, os fornecedores, os dividendos a

acionista, etc. são pagos com caixa. E, normalmente, os problemas de insolvência ou

falta de liquidez ocorrem por falta de administração adequada do fluxo de caixa.

23

3.2 – INFORMAÇÕES RELEVANTES PARA CREDORES E

EMPRESTADORES EM GERAL

Campos Filho (1999, p.17) afirma que por meio da DFC as empresas podem

gerar "informações confiáveis e de fácil entendimento, mostrando os fluxos de caixa de

seus negócios, e utilizar essas informações para sobreviver num mercado com

concorrência, e mais que isso, ganhar dinheiro".

Quanto dos recursos é proveniente das atividades operacionais, de atividades

de investimentos e atividades de financiamento, deixa evidenciada a capacidade de

pagamento da empresa e serve de base para projeção de fluxos de caixas futuros.

3.3 – INFORMAÇÕES RELEVANTES PARA INVESTIDORES

(ACIONISTAS)

A DFC revela qual a capacidade de expansão da empresa utilizando-se de

recursos próprios (gerados pelas operações), ou seja, qual o papel cumprido pelo

autofinanciamento. Revela se a empresa tem capacidade de distribuição de lucros e/ou

se a política de distribuição não compromete sua saúde financeira, evidenciado no

Anexo I. Os investidores, amparados pela DFC presente em conjunção com outras

informações (investimento em tecnologia, novos negócios, novos produtos, mercado

potencial em expansão, demonstrações contábeis e outras evidenciações), têm

condições inferir sobre Fluxo de Caixa Futuro, pois a capacidade de gerar caixa futuro é

uma das abordagens para se chegar ao valor de mercado uma empresa e também um dos

principais objetivos deste trabalho. Segundo Sá (2009),“ é através do fluxo de caixa,

que se pode compreender e avaliar a liquidez de uma empresa.”.

3.4 – VANTAGENS E DESVANTAGENS DOS MÉTODOS DIRETO

E INDIRETO

24

Com relação ao assunto existe uma quantidade razoável de autores que se

preocupam em discuti-lo. Auxiliando-se de alguns deles podem então elencar diversos

itens que poderão servir de base para uma decisão de qual método se adéqua ao negócio.

Os dois métodos são ótimos, pois geram informações importantes sobre o caixa e

equivalentes, lembrando que os resultados finais apurado pelos dois métodos são

idêntico nas três atividades: Operacionais, Investimentos e Financiamentos, uma vez

que elas mostram por onde todo o dinheiro circulou na empresa e quais foram os

caminhos tomados por saídas do dinheiro.

3.5 – VANTAGENS E DESVANTAGENS DO MÉTODO DIRETO

De acordo com o método direto, as informações sobre as principais classes de

recebimentos brutos e de pagamentos brutos podem ser obtidas:

§ Dos registros contábeis da entidade; ou

§ Ajustando as vendas, os custos das vendas (no caso de instituições financeiras,

os componentes formadores da margem financeira, juntamente com as receitas

com serviços e tarifas) e outros itens da demonstração do resultado referentes a:

§ Mudanças ocorridas no período nos estoques e nas contas operacionais a receber

e a pagar;

§ Outros itens que não envolvem caixa; e

§ Outros itens cujos efeitos no caixa sejam fluxos de caixa decorrentes das

atividades de financiamento e de investimento.

Vantagens:

§ Revela melhor a habilidade da empresa de gerar caixa suficiente das operações

para arcar com suas dívidas, reinvestir o lucro e remunerar o acionista.

§ O formato é mais simples de se entender.

Desvantagens:

25

§ Muitas entidades não tem acesso (ou é muito difícil) às informações requeridas

para sua confecção.

Mostra itens de resultado sob o regime de caixa ao invés da competência. Isto

pode sugerir que os fluxos líquidos operacionais é uma medida de desempenho

melhor que o resultado contábil (por competência).

3.6 – VANTAGENS E DESVANTAGENS DO MÉTODO INDIRETO

O método indireto, segundo o qual o lucro líquido ou prejuízo é ajustado pelos

efeitos:

§ Das transações que não envolvem caixa;

§ De quaisquer diferimentos ou outras apropriações por competência sobre

recebimentos ou pagamentos operacionais passados ou futuros; e

§ De itens de receita ou despesa associados com fluxos de caixa das atividades de

investimento ou de financiamento.

De acordo com o método indireto, o fluxo de caixa líquido das atividades

operacionais é determinado ajustando o lucro líquido ou prejuízo quanto aos efeitos

de:

§ Mudanças ocorridas no período nos estoques e nas contas operacionais a receber e

a pagar;

§ Itens que não afetam o caixa, tais como depreciação, provisões, impostos

diferidos, variações cambiais não realizadas, resultado de equivalência

patrimonial em investimentos e participação de minoritários, quando aplicável; e

§ Todos os outros itens cujos efeitos sobre o caixa sejam fluxos de caixa

decorrentes das atividades de investimento ou de financiamento.

Alternativamente, o fluxo de caixa líquido das atividades operacionais pode ser

apresentado conforme o método indireto, mostrando as receitas e as despesas

divulgadas na demonstração do resultado e as mudanças ocorridas no período nos

estoques e nas contas operacionais a receber e a pagar.

26

Vantagens:

§ Foca na diferença entre o lucro e o caixa líquido proveniente das operações.

§ Fornece um link útil entre os fluxos de caixa, demonstração de resultado

abrangente e demonstração da posição financeira.

Desvantagens:

• Formato não amigável.

O FASB tenta padronizar a apresentação do fluxo de caixa, orientando que sua

elaboração seja feita pelo método direto porém, esta padronização não agradaria a

maioria dos executivos pois há uma predileção na elaboração do fluxo de caixa pelo

método indireto, cujo escopo é considerado menos trabalhoso e complicado pela

maioria dos profissionais e estudiosos da contabilidade.

27

CONSIDERAÇÕES FINAIS Muito se tem estudado sobre a relevância da Demonstração de Fluxo de Caixa,

seja por conta da influência internacional, seja pela necessidade de se ter, à mão, uma

maior quantidade de informações contábeis com enfoque no fluxo financeiro e que nos

permita tomar decisões mais adequadas e corretas, o que não se obtém através das

nossas demonstrações contábeis atuais, que visam, basicamente, a natureza econômica

da organização.

Informações sobre a liquidez das empresas, sua capacidade de gerar caixa e a

necessidade de se confirmar o pagamento de suas dívidas e a remuneração de seus

acionistas são de fundamental importância para a preservação do Princípio da

Continuidade das Empresas. Isto torna a DFC uma Demonstração imprescindível,

partindo-se do princípio que ela tem como propósito básico demonstrar todas as formas

de ingressos e desembolsos dos recursos financeiros da empresa, resultantes de suas

atividades.

28

ANEXO I Reportagens www.exame.abril. com.br

Priscila Zuini, Revista Exame – on line - Gestão 13 de dezembro de 2010

6 dicas para administrar sua startup de maneira mais eficiente

Uma boa gestão pode ser a chave para o negócio amadurecer e dar

certo

São Paulo - Um dos erros fatais das startups é não saber conciliar a inovação com a

gestão. “Um dos principais problemas que temos hoje é o fato do cara que teve a idéia

não ser capaz de gerir e muitas vezes não quer ninguém fazendo isso por ele”, afirma

Francisco Perez, da Inseed Investimentos. “Esse problema não acontece só com as

startups. Ocorre com todas as empresas que estão começando”, esclarece a professora

Dariane Castanheira, do Programa de Capacitação da Empresa em Desenvolvimento da

Fundação Instituto de Administração (Proced/FIA).

Os especialistas garantem que alguns passos simples podem resolver o problema antes

do caixa começar a ficar vermelho. O primeiro deles é o empreendedor saber se tem

capacidade para gerir uma empresa ou não. “Quem visualiza o negócio não é

necessariamente um gestor”, diz Dariane. Confira a seguir outras dicas úteis:

1. Saiba admitir que não é capaz

“O que acontece é que geralmente a pessoa tem uma ótima visão técnica mas não

conhece bem o mercado”, explica Marcos Hashimoto, coordenador do Centro de

Empreendedorismo do Insper. Essa é a opinião da maioria dos especialistas quando o

assunto é administração de uma startup. Nessas horas, o excesso de autoconfiança é um

veneno. Se o empreendedor não gosta de ficar no meio de contas e planilhas, a dica é

contratar um gestor ou chamar uma consultoria para fazer esse trabalho.

Como perceber? “Normalmente, quando ele se dá conta já está no vermelho”, diz

Hashimoto. “O caixa é a forma mais fácil. Depois a falta de tempo, que indica que ele

está muito sobrecarregado”, explica a professora da FIA. Mesmo com uma pessoa na

29

gestão é normal existir um conflito entre o administrador e o técnico. “Isso deve ser

estimulado porque é bastante saudável desde que os dois tenham uma visão em comum.

Ter diferentes pontos de vista é normal e importante para tomar decisões mais

completas, conscientes e corretas”, opina Hashimoto.

2. Capacite-se

Se o empreendedor que teve a idéia do negócio também vai cuidar da gestão precisa ter

um cuidado inicial. “A primeira coisa é estar perto da universidade”, diz Solange Mata

Machado, coordenadora do Centro de Estudos de Inovação e Aceleração de Negócios

da Business School São Paulo. A boa notícia é que a capacidade de gerir pode ser

aprendida. “Se o empreendedor se julgar capaz deve ir para a faculdade, fazer pós-

graduação ou cursos de aperfeiçoamento sobre o tema.”, defende Dariane. Segundo ela,

essa conscientização tem aumentado. “As turmas de pós em Administração de Pequenas

e Médias Empresas da FIA crescem todo ano”, diz.

3. Olho no fluxo de caixa

“Quando o empreendedor tem o chão mais firme debaixo dos pés, precisa menos de

atitude empreendedora e mais de capacidade de gestão, ou seja, noção de vendas,

atendimento e controle de recebíveis e pagamento”, diz o coordenador do Centro de

Empreendedorismo do Insper, Marcos Hashimoto.

É nessa hora que o fluxo de caixa aparece como um poderoso termômetro para não se

perder nas contas. “O fluxo de caixa é um instrumento de gestão diário. As outras

ferramentas são controladas. Até a empresa ter uma massa crítica suficiente para ir

buscar outros recursos, que podem ser pessoas, parceiros ou financiamento, é preciso ter

um controle extremamente rígido. Essa fase deve durar até ela alcançar um faturamento

de 500 mil a 1 milhão de reais”, garante Solange, da BSP.

4. Durma com o plano de negócios

O fluxo de caixa também é parte importante do plano de negócio. “O empresário precisa

andar com ele debaixo do braço. O plano de negócios precisa ser como o fluxo de caixa.

30

Precisa dormir com isso porque é ele que vai determinar a vida ou a morte da empresa”,

diz Solange. A professora da FIA ressalta a importância de manter o plano de negócios

sempre atualizado. “Tem que manter vivo o plano de negócios, que vai se transformar

em um plano de resultados a curto prazo.Faça a gestão visando manter a rentabilidade

prevista no plano inicial”, explica. O mais importante não é o que tem no plano de

negócios, mas como esse plano é olhado e usado. “Ele tem que ser revisto

constantemente.Não é algo estático, com perfeição e cheio de detalhes que vai levar ao

sucesso”, confirma Solange.

5. Esteja pronto para os imprevistos

Não tenha a pretensão de fazer uma gestão profissional na sua startup. “Todo

planejamento muito detalhados pode não dar certo porque essa é uma fase de concepção

do negócio, do produto ou serviço”, defende o coordenador do Centro de

Empreendedorismo do Insper. “Quando se monta um negócio, o início é caótico. O dia

a dia tem tantos eventos aleatórios que o business plan não dá conta”, diz Solange.

A solução? “Geralmente é com a cara e a coragem. Precisa ter muito jogo de cintura. A

gente vê a atividade empreendedora nessa capacidade de lidar com as circunstâncias”,

diz Hashimoto.

6. Mantenha-se criativo

Gestão, segundo a professora da FIA, é escolher uma estratégia e fazer um plano com

base nela. “O empreendedor precisa saber quais estratégias vai escolher para que o

negócio dê certo. Isso depende de seis fatores: inovação, tecnologia, qualidade, recursos

humanos, formação e técnicas de informação e comunicação”, diz. O segredo é manter

esse processo ativo. Sempre. “Se você teve uma ideia muito criativa, não quer dizer que

você vai parar o processo de criação. Ter uma ideia só não basta para sobreviver”, opina

Solange. Usar a colaboração dos funcionários é uma forma de manter a inovação. “No

mundo de hoje, as ideias brilhantes são copiáveis. Por isso, não pense só no dinheiro,

pense em continuar a alimentar a criatividade e a inovação mesmo nas empresas

pequenininhas”, ensina Solange.

31

REFERÊNCIAS BIBLIOGRÁFICAS

ATHAR, Raimundo Aben, Introdução a Contabilidade. 1. Ed. São Paulo: Pearson,

2005

AZEVEDO, Osmar Reis. DFC e DVA - Demonstração dos Fluxos de Caixa e

Demonstração do Valor Adicionado. 1.Ed. São Paulo: IOB, 2008

CAMPOS FILHO, Ademar. Demonstração dos fluxos de caixa: uma ferramenta

indispensável para administrar sua empresa. São Paulo: Atlas, 1999.

IUDICIBUS, Sergio de; MARTINS, Eliseu; GELBCKE, E Rubens. Manual de

Contabilidade das sociedades por ações. 6. Ed. São Paulo: Atlas, 2003.

IUDICIBUS, Sergio de; MARTINS, Eliseu; GELBCKE, E Rubens; SANTOS,

Ariovaldo dos. FIPECAFI, Manual de Contabilidade Societária: Aplicável a todas as

Sociedades. 1. Ed.2010 São Paulo: Atlas, 2010

LIMA, Arievaldo Alves de; A Contabilidade com Fonte de Informação dos

Administradores dos Negócios nas Empresas. Dissertação de Mestrado,

Universidade Estácio de Sá, Rio de janeiro, 1998.

MARION, José Carlos. Contabilidade Empresarial. 10. ed. São Paulo: Atlas, 2003.

NEVES, Silvério Das, VICECONTI, Paulo Eduardo Vilchez. Contabilidade

Avançada. 10. Ed. São Paulo: Frase, 2001.

SÁ, Carlos Alexandre, Fluxo de Caixa – A Visão da Tesouraria e da Controladoria.

3. Ed. São Pulo: Atlas, 2009.

TELES, E. L., A Demonstração do Fluxo de Caixa como forma de enriquecimento

das demonstrações contábeis exigidas por lei. Revista Brasileira de Contabilidade,

v. 26, n.105

ZDANOWICZ, José Eduardo. Fluxo de caixa: uma decisão de planejamento e controle

financeiro. 10° ed. Porto Alegre: Sagra Luzzatto, 2004.