debêntures - roadshow (brgaap)

TRANSCRIPT

LOCALIZA RENT A CAR S.A.

2ª Emissão Pública de Debêntures

1

Junho 2007

Agenda

• A Localiza Rent a Car

• Oportunidades de crescimento eVantagens competitivas

2

• Informações Financeiras eOperacionais

• A Emissão

• Anexos

Breve Histórico

Anos 70 Anos 80 Anos 90 Anos 2000

►Em 1973 Localiza abre sua primeira agência em Belo Horizonte, 6 fuscas.

►Ao final da década é

►Localiza assume a liderança no mercado de aluguel de carros no Brasil.

►Em 1983 iniciada a

►Localiza inicia vendas de carros Seminovos direto ao consumidor final.

► Início do Franchising no

►Consolidação da atual plataforma integrada de negócios.

►A Localiza se torna a principal

3

►Ao final da década é iniciada sua expansão, abrindo filiais em:

Vitória,

Rio de Janeiro, Salvador,

São Luiz e Fortaleza.

►Em 1983 iniciada a atividade de franchising.

Franchising no exterior.

►Em 1997:

- Novo acionista: fundo de private equity DLJ (33%),

- Emissão de Senior Notes (US$ 100 MM).

►Em 1999:- Início da Total Fleet (aluguel de frota).

a principal consolidadora de uma indústria fragmentada.

►Em 2005:

- 1ª emissão de Debêntures,

- IPO (saída do DLJ).

► Em 2006:

- Nova oferta primária e secundária de ações.

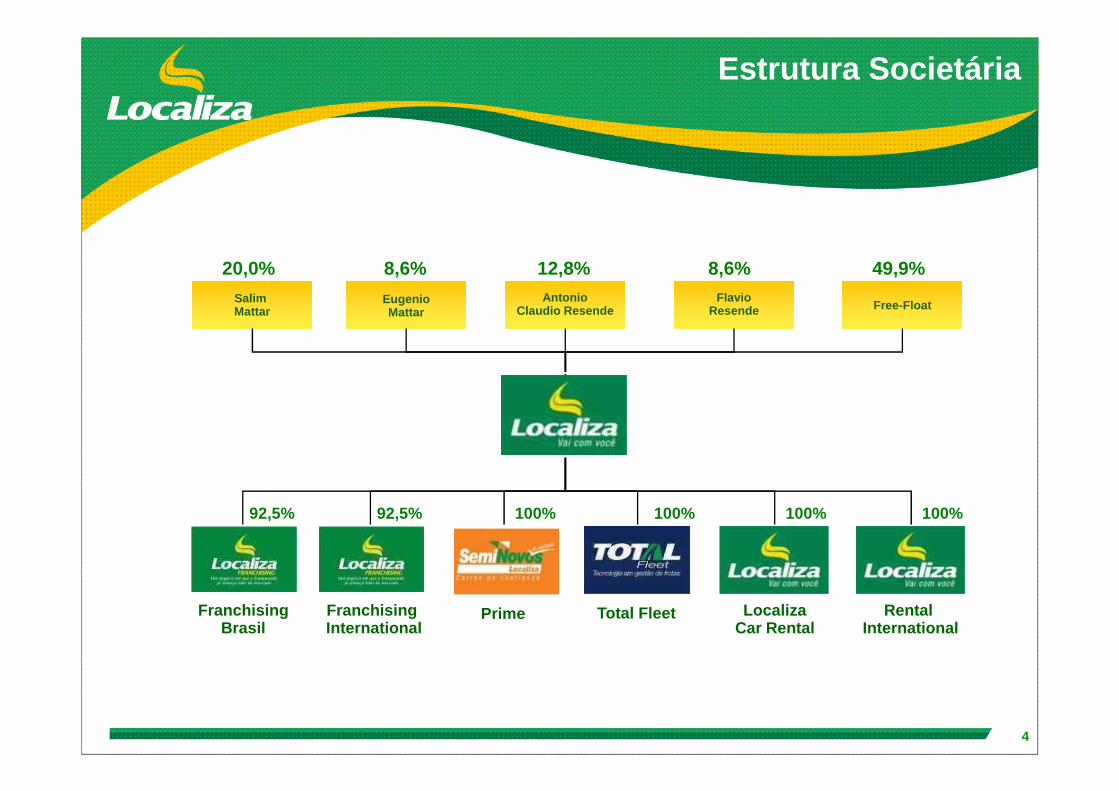

Estrutura Societária

EugenioMattar

AntonioClaudio Resende

FlavioResende Free-Float

20,0% 8,6% 12,8% 8,6% 49,9%Salim Mattar

4

Franchising International

Prime Total FleetFranchisingBrasil

100%100%92,5%

LocalizaCar Rental

100%92,5%

Rental International

100%

Plataforma integrada

Sinergias :

� 145 agências

� 23.825 carros

� 1.000.000 indivíduos

� 14.000 corporações

� 14.938 carros

(489 administrados)

� 370 clientes

� 1.828 colaboradores � 157 colaboradores

5

Data-base: 31/03/2007

redução de custo,

cross selling,

poder de barganha

� 171 agências

em 9 países

� 6.319 carros

� 30 pontos de venda

� 8.870 carros vendidos

� 83% vendidos para consumidor final

� 398 colaboradores� 17 colaboradores

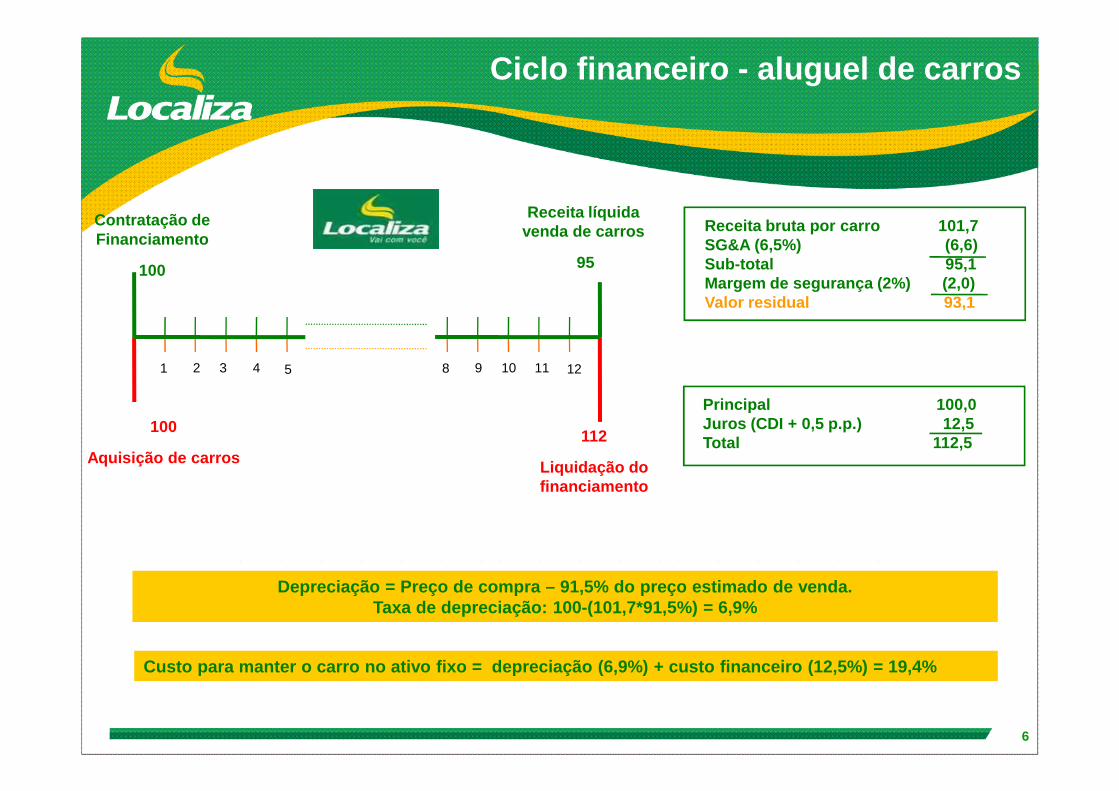

Ciclo financeiro - aluguel de carros

Receita líquida venda de carros

95

Contratação deFinanciamento

100

Receita bruta por carro 101,7SG&A (6,5%) (6,6)Sub-total 95,1Margem de segurança (2%) (2,0) Valor residual 93,1

Principal 100,0

1 2 3 4 8 9 10 11 125

6

Custo para manter o carro no ativo fixo = deprecia ção (6,9%) + custo financeiro (12,5%) = 19,4%

Depreciação = Preço de compra – 91,5% do preço estim ado de venda.Taxa de depreciação: 100-(101,7*91,5%) = 6,9%

112

Liquidação do financiamento

100

Aquisição de carros

Principal 100,0Juros (CDI + 0,5 p.p.) 12,5Total 112 ,5

Receita bruta por carro 101,7SG&A (6,5%) (6,6)Sub-total 95,1Margem de segurança (2%) (2,0) Valor residual 93,1

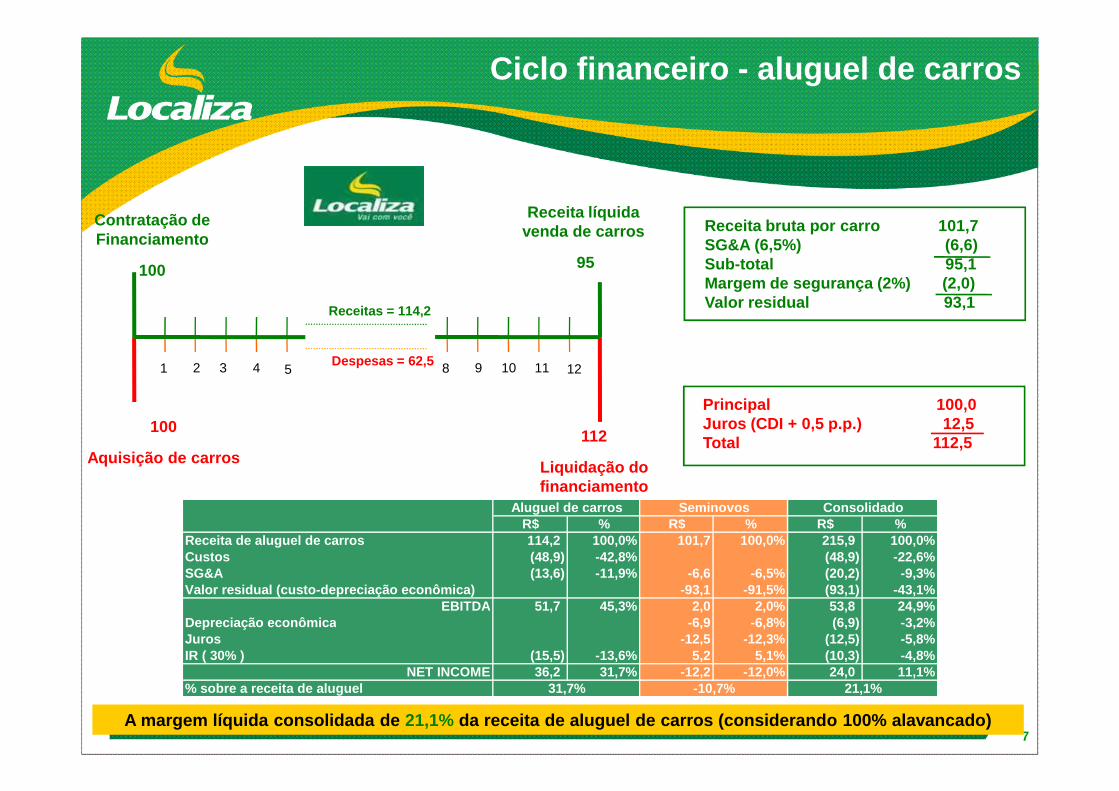

Ciclo financeiro - aluguel de carros

Receita líquida venda de carros

95

Contratação deFinanciamento

100

Receitas = 114,2

Despesas = 62,5

Principal 100,0

1 2 3 4 8 9 10 11 125

7A margem líquida consolidada de 21,1% da receita de aluguel de carros (considerando 100% alavancado)

112

Liquidação do financiamento

100

Aquisição de carros

Principal 100,0Juros (CDI + 0,5 p.p.) 12,5Total 112 ,5

R$ % R$ % R$ %Receita de aluguel de carros 114,2 100,0% 101,7 100,0% 215,9 100,0%Custos (48,9) -42,8% (48,9) -22,6%SG&A (13,6) -11,9% -6,6 -6,5% (20,2) -9,3%Valor residual (custo-depreciação econômica) -93,1 -91,5% (93,1) -43,1%

EBITDA 51,7 45,3% 2,0 2,0% 53,8 24,9%Depreciação econômica -6,9 -6,8% (6,9) -3,2%Juros -12,5 -12,3% (12,5) -5,8%IR ( 30% ) (15,5) -13,6% 5,2 5,1% (10,3) -4,8%

NET INCOME 36,2 31,7% -12,2 -12,0% 24,0 11,1%% sobre a receita de aluguel

Aluguel de carros Seminovos Consolidado

31,7% -10,7% 21,1%

Receita bruta por carro 101,7SG&A (6,5%) (6,6)Sub-total 95,1Margem de segurança (2%) (2,0) Valor residual 93,1

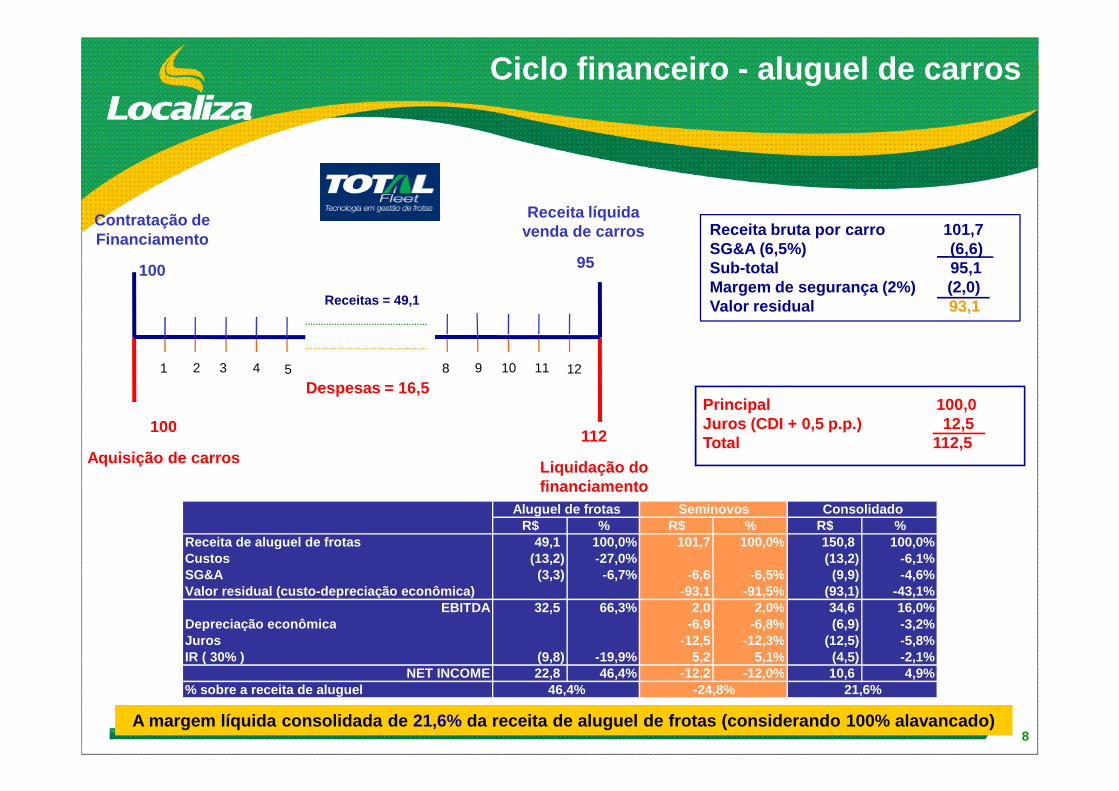

Ciclo financeiro - aluguel de carros

Receita líquida venda de carros

95

Contratação deFinanciamento

100

Receitas = 49,1

Despesas = 16,5Principal 100,0

1 2 3 4 8 9 10 11 125

8A margem líquida consolidada de 21,6% da receita de aluguel de frotas (considerando 100% alavancado)

112

Liquidação do financiamento

100

Aquisição de carros

Despesas = 16,5Principal 100,0Juros (CDI + 0,5 p.p.) 12,5Total 112 ,5

R$ % R$ % R$ %Receita de aluguel de frotas 49,1 100,0% 101,7 100,0% 150,8 100,0%Custos (13,2) -27,0% (13,2) -6,1%SG&A (3,3) -6,7% -6,6 -6,5% (9,9) -4,6%Valor residual (custo-depreciação econômica) -93,1 -91,5% (93,1) -43,1%

EBITDA 32,5 66,3% 2,0 2,0% 34,6 16,0%Depreciação econômica -6,9 -6,8% (6,9) -3,2%Juros -12,5 -12,3% (12,5) -5,8%IR ( 30% ) (9,8) -19,9% 5,2 5,1% (4,5) -2,1%

NET INCOME 22,8 46,4% -12,2 -12,0% 10,6 4,9%% sobre a receita de aluguel

Aluguel de frotas Seminovos Consolidado

46,4% -24,8% 21,6%

Estratégias por divisão

�Ampliar a liderança de mercado de aluguel de carros mantendo elevados retornos sobre o investimento

�Agregar valor à marca Localiza ampliando a rede de distribuição no Brasil e América do Sul

Ativ

idad

es P

rinci

pais

9

�Aproveitar as oportunidades do mercado de aluguel de frotas decorrente da sinergia da plataforma de negócios

distribuição no Brasil e América do Sul

�Reduzir custo de depreciação do aluguel de carros e de frotas

Ativ

idad

es P

rinci

pais

Sup

orte

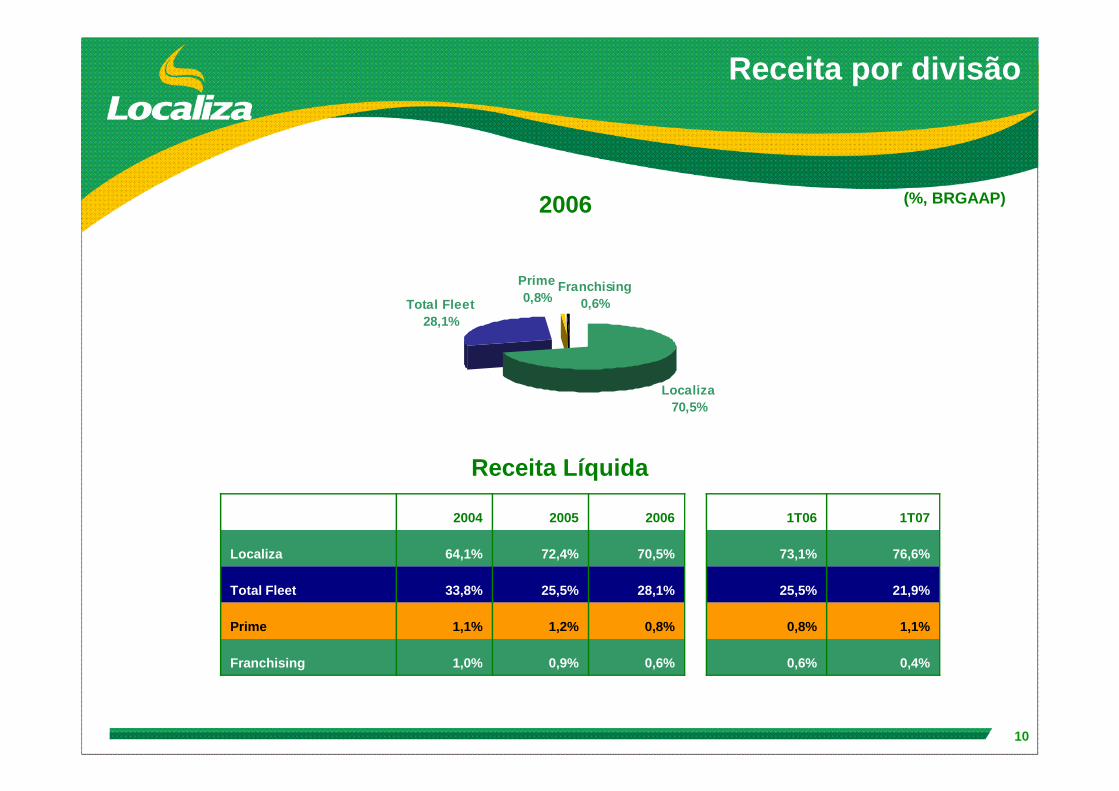

Receita por divisão

2006

Localiza

Total Fleet28,1%

Franchising0,6%

Prime0,8%

(%, BRGAAP)

10

Localiza70,5%

Receita Líquida

2004 2005 2006 1T06 1T07

Localiza 64,1% 72,4% 70,5% 73,1% 76,6%

Total Fleet 33,8% 25,5% 28,1% 25,5% 21,9%

Prime 1,1% 1,2% 0,8% 0,8% 1,1%

Franchising 1,0% 0,9% 0,6% 0,6% 0,4%

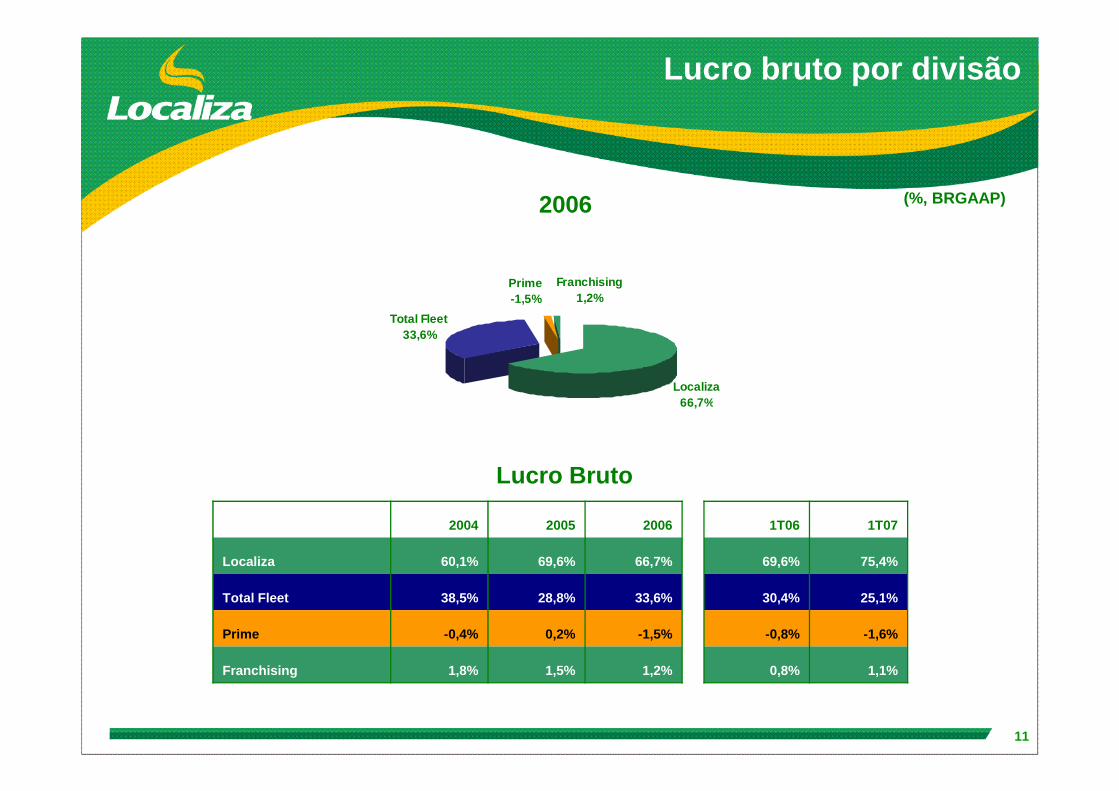

Lucro bruto por divisão

2006 (%, BRGAAP)

Localiza66,7%

Total Fleet33,6%

Franchising1,2%

Prime-1,5%

11

Lucro Bruto

2004 2005 2006 1T06 1T07

Localiza 60,1% 69,6% 66,7% 69,6% 75,4%

Total Fleet 38,5% 28,8% 33,6% 30,4% 25,1%

Prime -0,4% 0,2% -1,5% -0,8% -1,6%

Franchising 1,8% 1,5% 1,2% 0,8% 1,1%

66,7%

Agenda

• A Localiza Rent a Car

• Oportunidades de Crescimento eVantagens Competitivas

12

• Informações Financeiras eOperacionais

• A Emissão

• Anexos

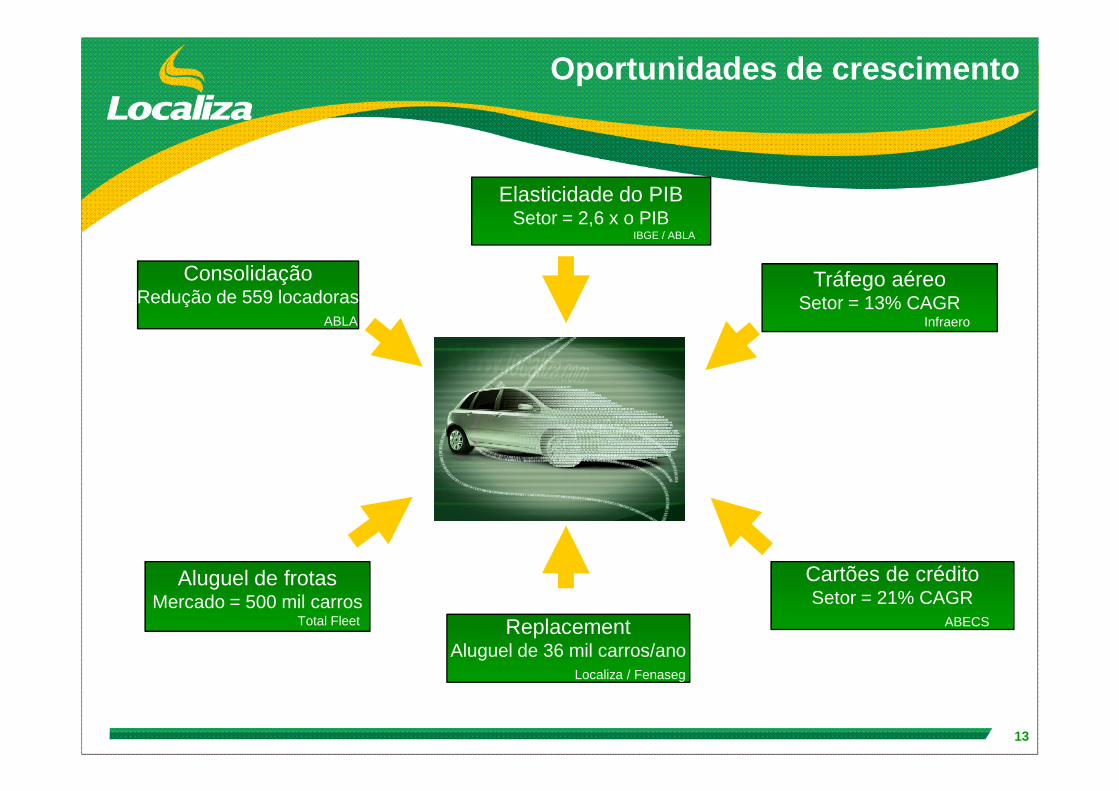

Oportunidades de crescimento

Tráfego aéreoSetor = 13% CAGR

Infraero

Elasticidade do PIBSetor = 2,6 x o PIB

IBGE / ABLA

ConsolidaçãoRedução de 559 locadoras

ABLA

13

Cartões de créditoSetor = 21% CAGR

ABECSReplacementAluguel de 36 mil carros/ano

Localiza / Fenaseg

Aluguel de frotasMercado = 500 mil carros

Total Fleet

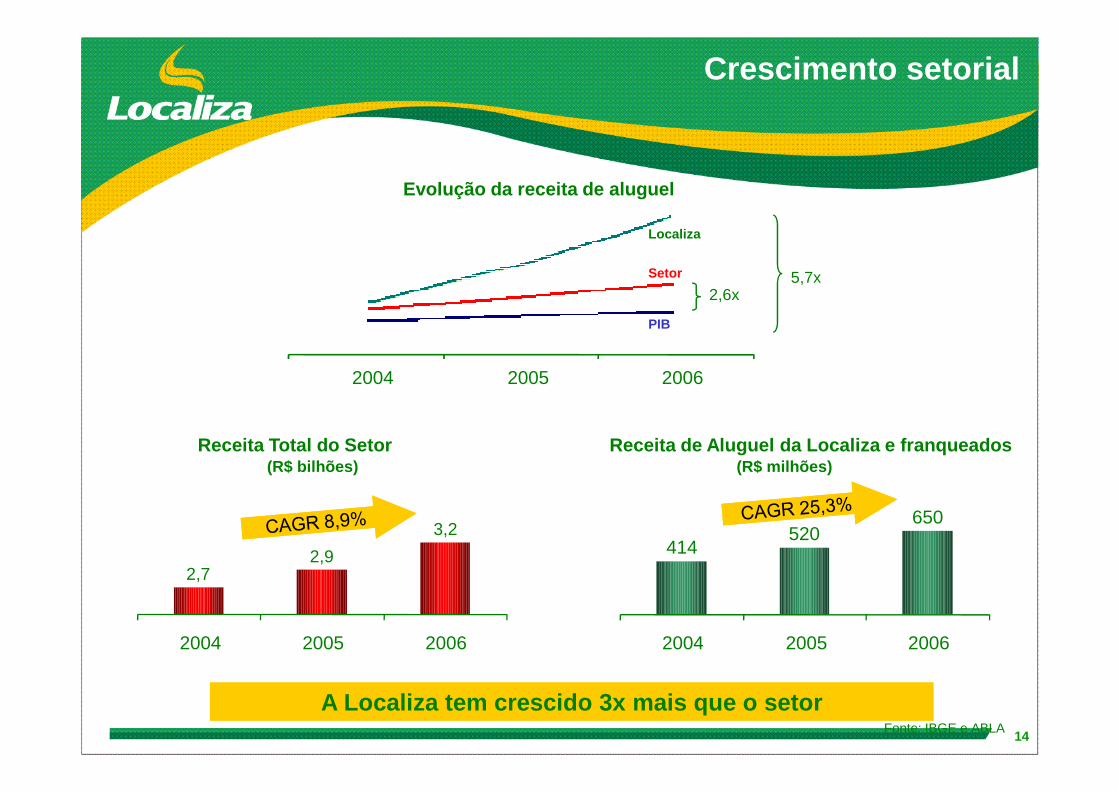

Crescimento setorial

Evolução da receita de aluguel

2004 2005 2006

2,6x5,7x

PIB

Setor

Localiza

14Fonte: IBGE e ABLA

A Localiza tem crescido 3x mais que o setor

Receita Total do Setor(R$ bilhões)

2,72,9

3,2

2004 2005 2006

Receita de Aluguel da Localiza e franqueados(R$ milhões)

414520

650

2004 2005 2006

Poder debarganha

Ganhos de escala

Plataforma integradaDistribuição geográfica

Yield managementMenor taxa de juros

Vantagens competitivas

15

Maiorcompetitividade

Aumento doMarket share

Menor taxa de jurosFrota adicional para picos de demanda (Seminovos)

Forte relacionamento com montadorasMenor depreciação

Know-howMarca forte

Sistemas (TI)

Market share

Localiza Brasil - Fatia do Mercado

2004 2005

15.5%

17.9%7%

4% 4% Outros69,5%

Unidas Avis Hertz

2006

20.5%

16

Localiza é a principal consolidadora de uma indústri a fragmentadaFonte: ABLA.

2.511 2.3401.985 1.964 1.952

2002 2003 2004 2005 2006

Locadoras de Carros

Agenda

• A Localiza Rent a Car

• Oportunidades de crescimento eVantagens competitivas

17

• Informações Financeiras eOperacionais

• A Emissão

• Anexos

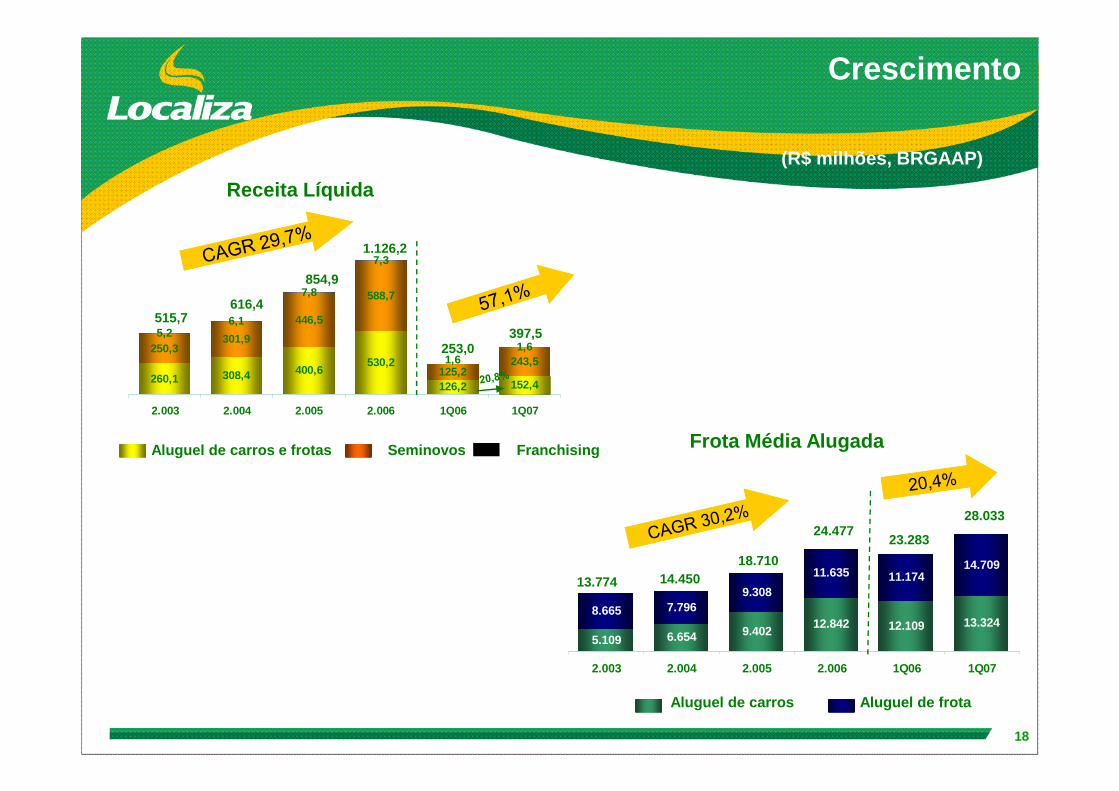

260,1 308,4 400,6530,2

126,2 152,4

250,3301,9

446,5

588,7

125,2243,5

5,26,1

7,8

7,3

1,61,6

Crescimento

(R$ milhões, BRGAAP)

Receita Líquida

616,4

854,9

1.126,2

253,0397,5

515,7

18

2.003 2.004 2.005 2.006 1Q06 1Q07

Aluguel de carros e frotas

5.109 6.654 9.40212.842 12.109 13.324

8.665 7.7969.308

11.635 11.17414.709

2.003 2.004 2.005 2.006 1Q06 1Q07

Aluguel de carros Aluguel de frota

Frota Média Alugada

14.45018.710

24.47723.283

28.033

13.774

Seminovos Franchising

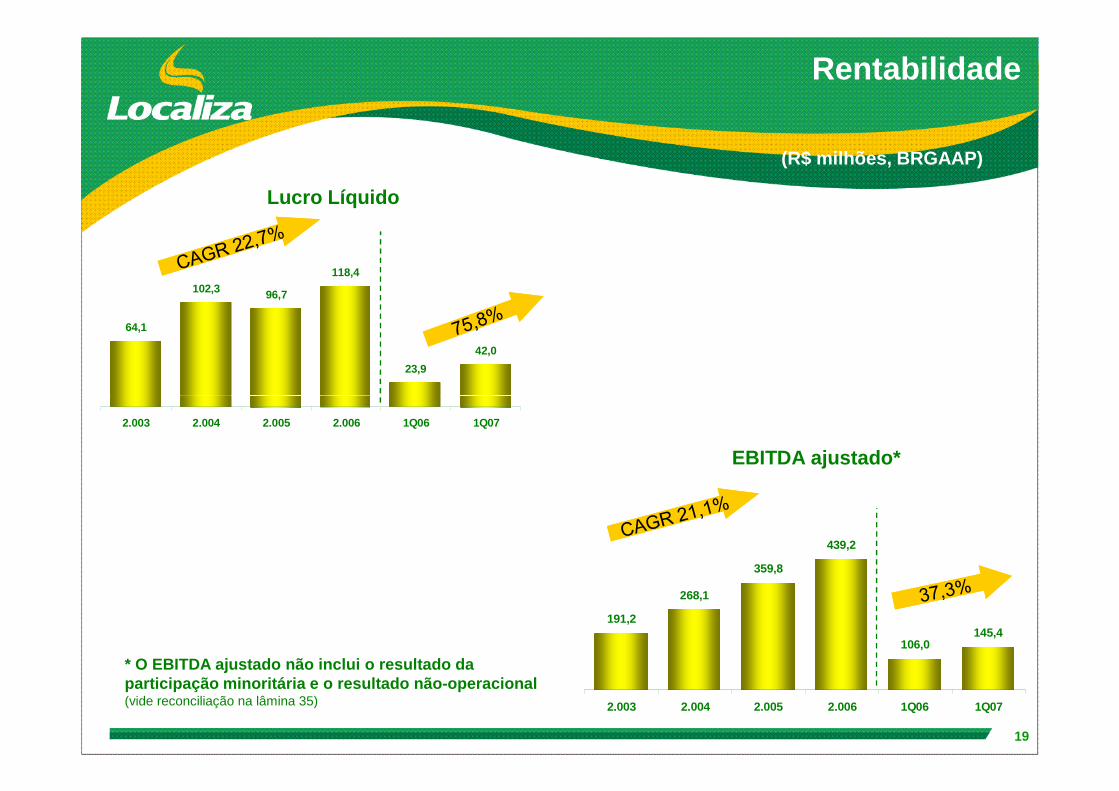

64,1

102,3 96,7

118,4

23,9

42,0

(R$ milhões, BRGAAP)

Rentabilidade

Lucro Líquido

19

2.003 2.004 2.005 2.006 1Q06 1Q07

191,2

268,1

359,8

439,2

106,0145,4

2.003 2.004 2.005 2.006 1Q06 1Q07

EBITDA ajustado*

* O EBITDA ajustado não inclui o resultado da participação minoritária e o resultado não-operacio nal(vide reconciliação na lâmina 35)

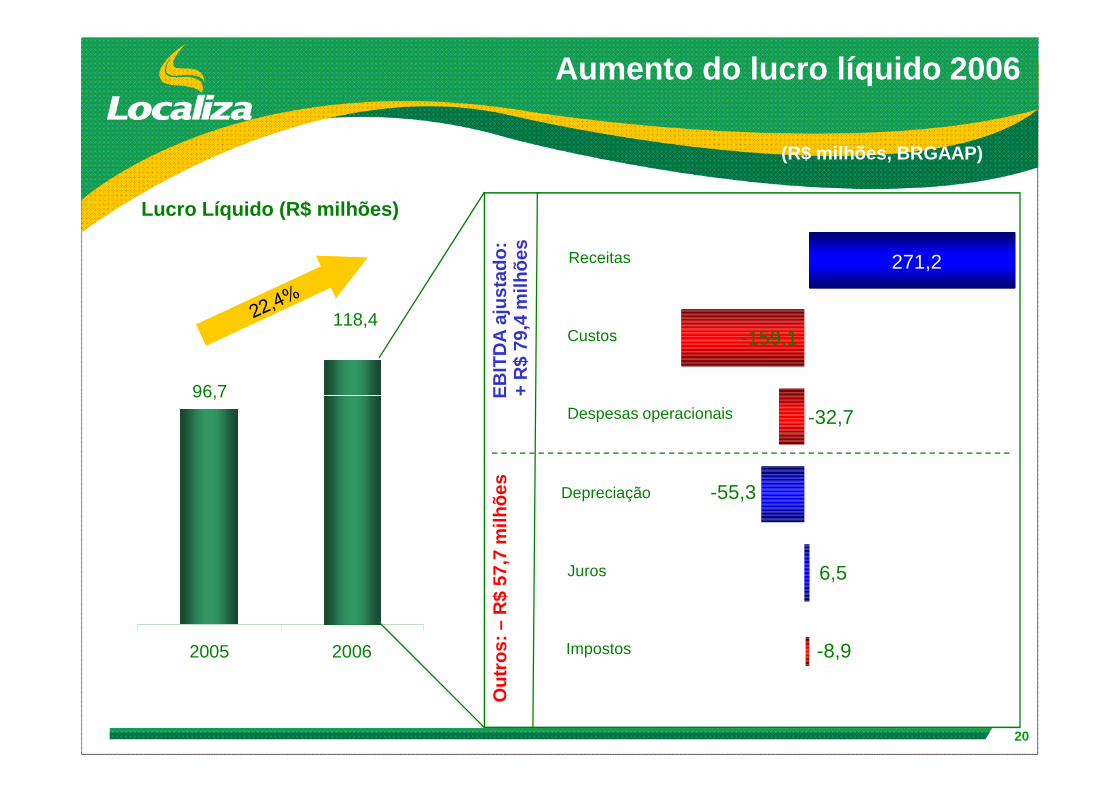

Aumento do lucro líquido 2006

(R$ milhões, BRGAAP)

Lucro Líquido (R$ milhões)

118,4

96,7 EB

ITD

A a

just

ado:

+ R

$ 79

,4 m

ilhõe

s

-159,1Custos

Receitas 271,2

20

96,7

2005 2006

EB

ITD

A a

just

ado:

+ R

$ 79

,4 m

ilhõe

sO

utro

s: –

R$

57,7

milh

ões

-8,9

6,5

-55,3

-32,7

Impostos

Juros

Depreciação

Despesas operacionais

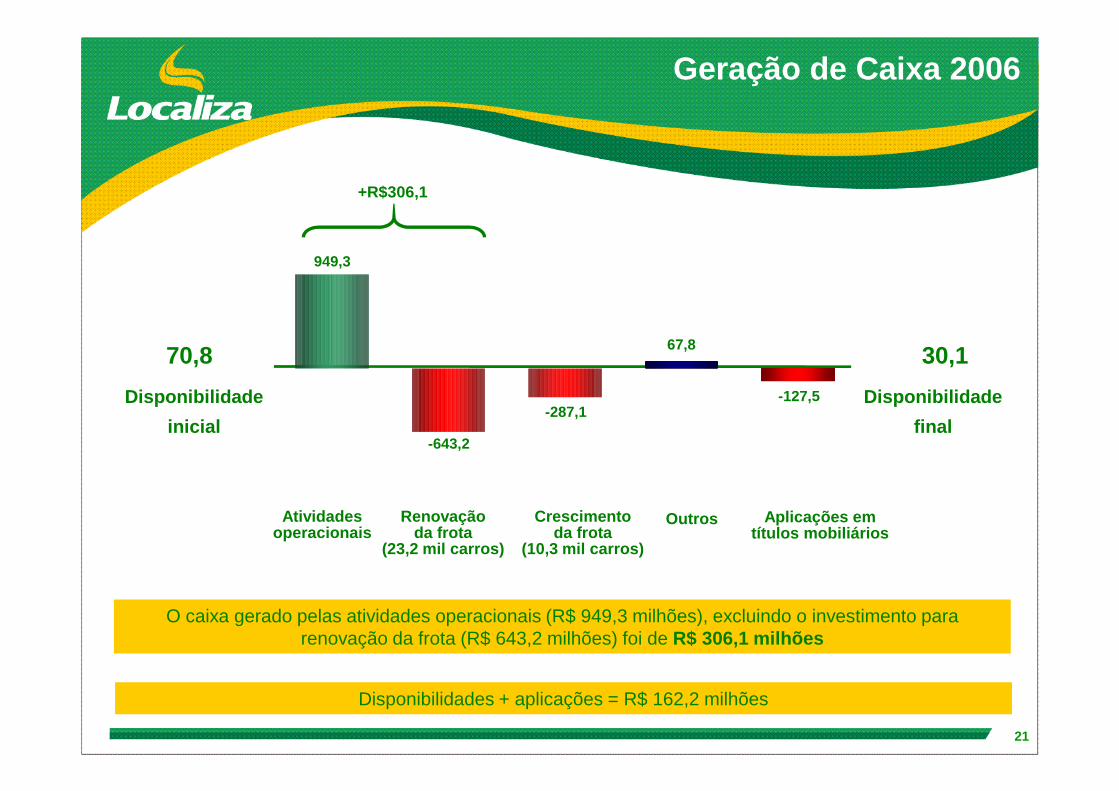

70,8 30,1

Disponibilidade Disponibilidade

+R$306,1

Geração de Caixa 2006

949,3

67,8

-127,5

21

Disponibilidade

inicial

Disponibilidade

final

Atividades operacionais

Outros

O caixa gerado pelas atividades operacionais (R$ 949,3 milhões), excluindo o investimento para renovação da frota (R$ 643,2 milhões) foi de R$ 306,1 milhões

Renovaçãoda frota

(23,2 mil carros)

Crescimentoda frota

(10,3 mil carros)

Aplicações em títulos mobiliários

Disponibilidades + aplicações = R$ 162,2 milhões

-643,2

-287,1-127,5

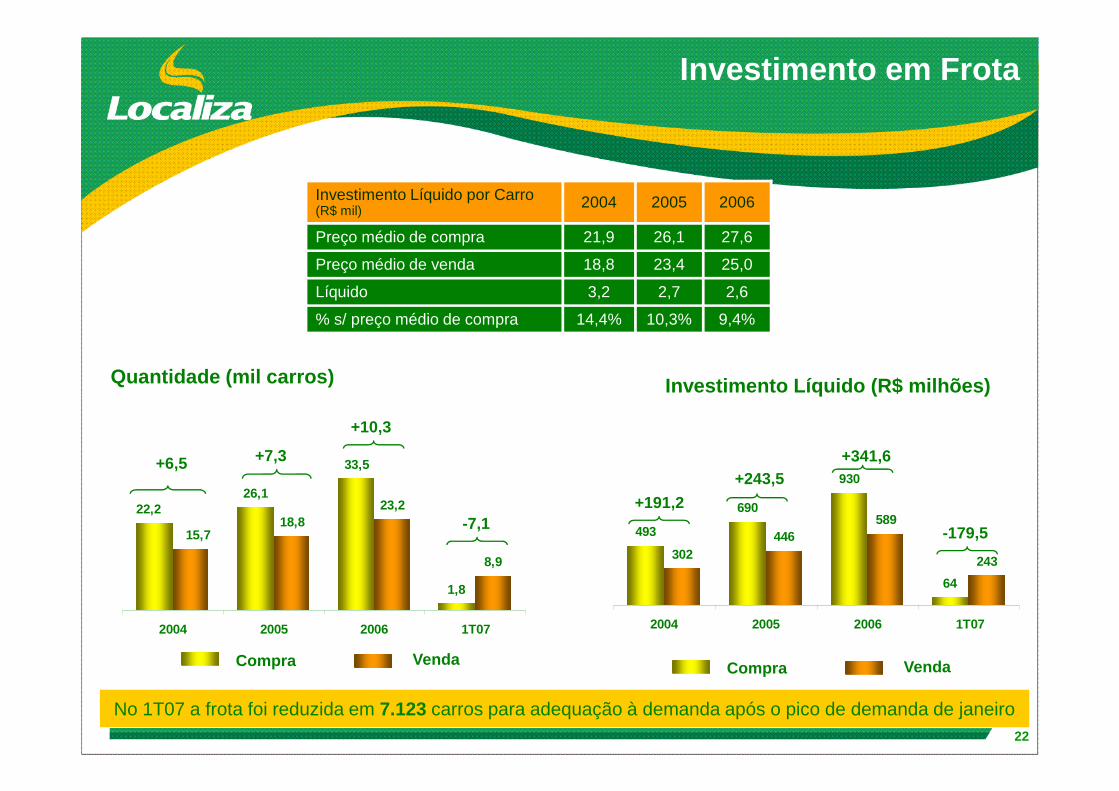

Investimento em Frota

Quantidade (mil carros) Investimento Líquido (R$ milhões)

Investimento Líquido por Carro (R$ mil)

2004 2005 2006

Preço médio de compra 21,9 26,1 27,6

Preço médio de venda 18,8 23,4 25,0

Líquido 3,2 2,7 2,6

% s/ preço médio de compra 14,4% 10,3% 9,4%

22

493

690

930

64

589446

302 243

2004 2005 2006 1T07

26,1

33,5

1,8

18,823,2

8,9

22,2

15,7

2004 2005 2006 1T07

No 1T07 a frota foi reduzida em 7.123 carros para adequação à demanda após o pico de demanda de janeiro

Investimento Líquido (R$ milhões)

+6,5 +7,3

+10,3

-7,1+191,2

+243,5+341,6

-179,5

Compra VendaCompra Venda

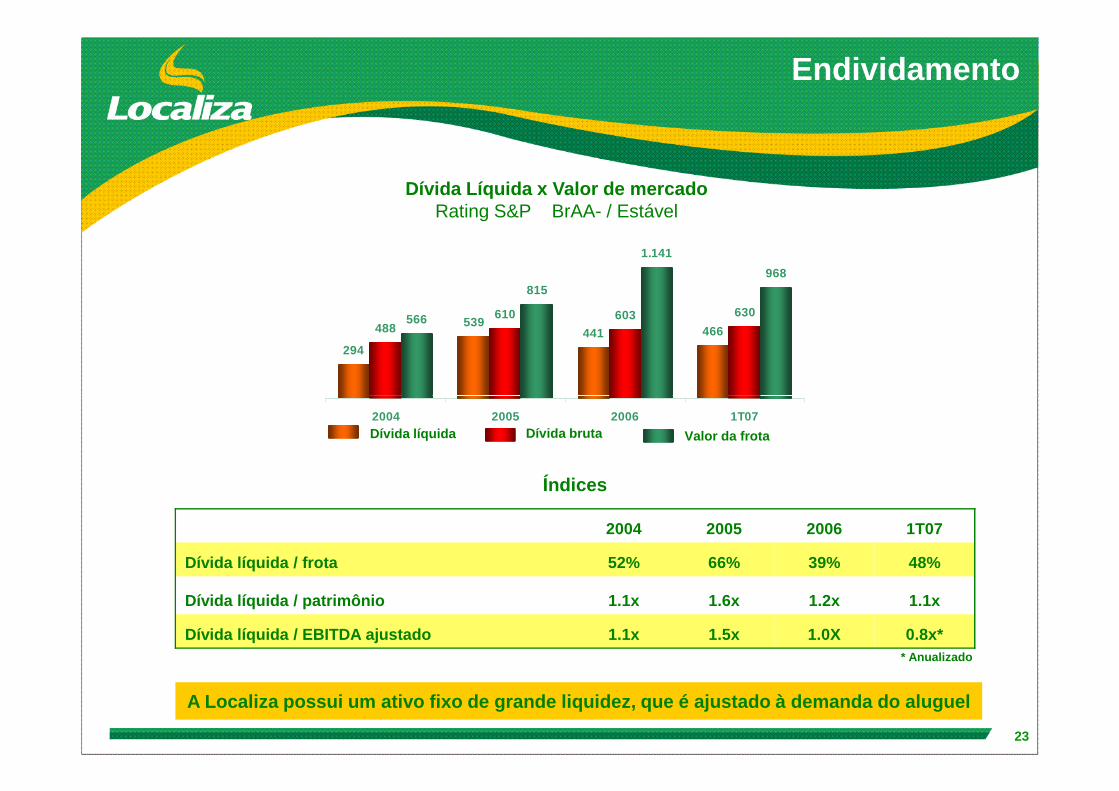

Dívida Líquida x Valor de mercado Rating S&P BrAA- / Estável

Endividamento

294

539441 466488

610 603 630566

815

1.141

968

23

* Anualizado

A Localiza possui um ativo fixo de grande liquidez, que é ajustado à demanda do aluguel

Dívida bruta2004 2005 2006 1T07

Valor da frotaDívida líquida

2004 2005 2006 1T07

Dívida líquida / frota 52% 66% 39% 48%

Dívida líquida / patrimônio 1.1x 1.6x 1.2x 1.1x

Dívida líquida / EBITDA ajustado 1.1x 1.5x 1.0X 0.8x*

Índices

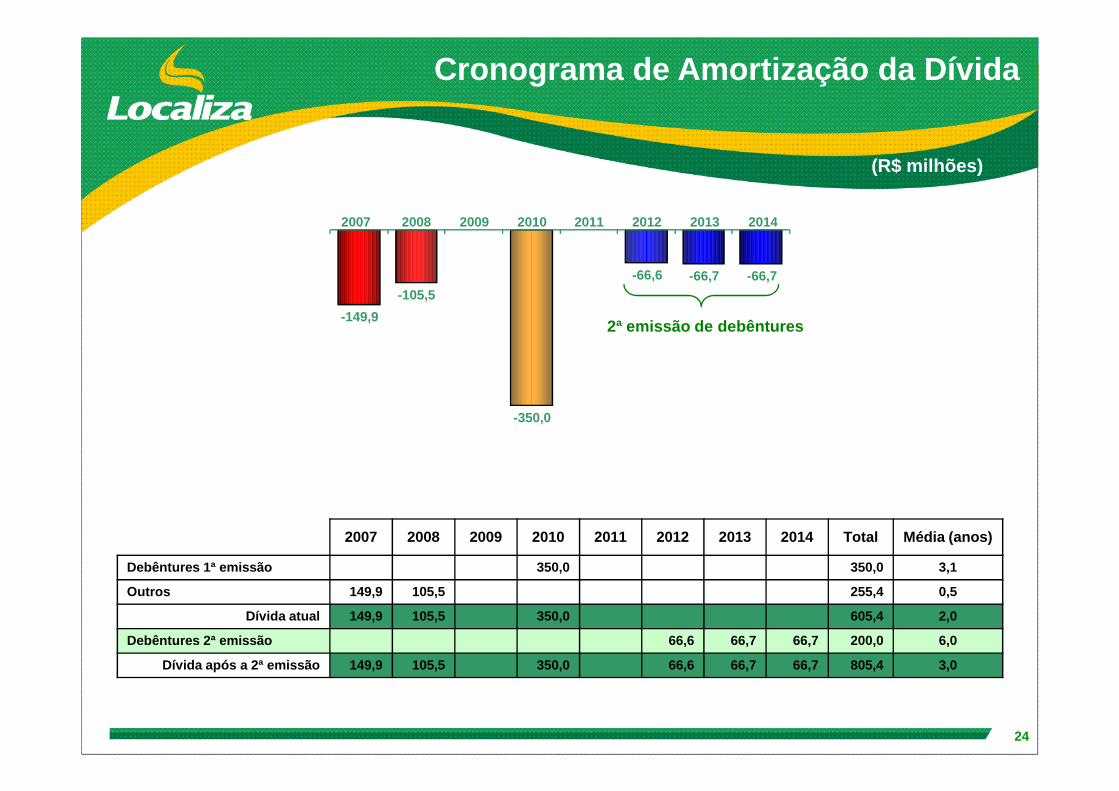

Cronograma de Amortização da Dívida

(R$ milhões)

-149,9

-105,5

-66,6 -66,7 -66,7

2007 2008 2009 2010 2011 2012 2013 2014

2ª emissão de debêntures

24

-350,0

2007 2008 2009 2010 2011 2012 2013 2014 Total Média (anos)

Debêntures 1ª emissão 350,0 350,0 3,1

Outros 149,9 105,5 255,4 0,5

Dívida atual 149,9 105,5 350,0 605,4 2,0

Debêntures 2ª emissão 66,6 66,7 66,7 200,0 6,0

Dívida após a 2ª emissão 149,9 105,5 350,0 66,6 66,7 66,7 805,4 3,0

Destaques

� Standard & Poor’s elevou o rating da Localiza para ‘ brAA-’ (escala nacional) e ‘BB’

(escala global), mesmo do risco soberano, com outlo ok estável

� IBrX (dentre as 100 ações mais negociadas)

� ISE – Índice de Sustentabilidade Empresarial (34 emp resas)

� “Melhor companhia para acionistas” pela Revista Capit al Aberto, dentre empresas

25

� “Melhor companhia para acionistas” pela Revista Capit al Aberto, dentre empresas

de até R$ 5 BI de market cap

� Melhor oferta pública subseqüente dentre as companh ias listadas, pela Infomoney

numa pesquisa com analistas cadastrados na BOVESPA

� Vencedora do “Destaque Setorial” do setor de transpor tes e logística pela

ABRASCA, que tem como critério a rentabilização do c apital do acionista

� Eleita uma das 10 melhores empresas do mercado de c apitais pelos critérios lucro,

liquidez, volatilidade, dividendos e ROE (critérios da Economática)

Agenda

• A Localiza Rent a Car

• Oportunidades de crescimento eVantagens competitivas

26

• Informações Financeiras eOperacionais

• A Emissão

• Anexos

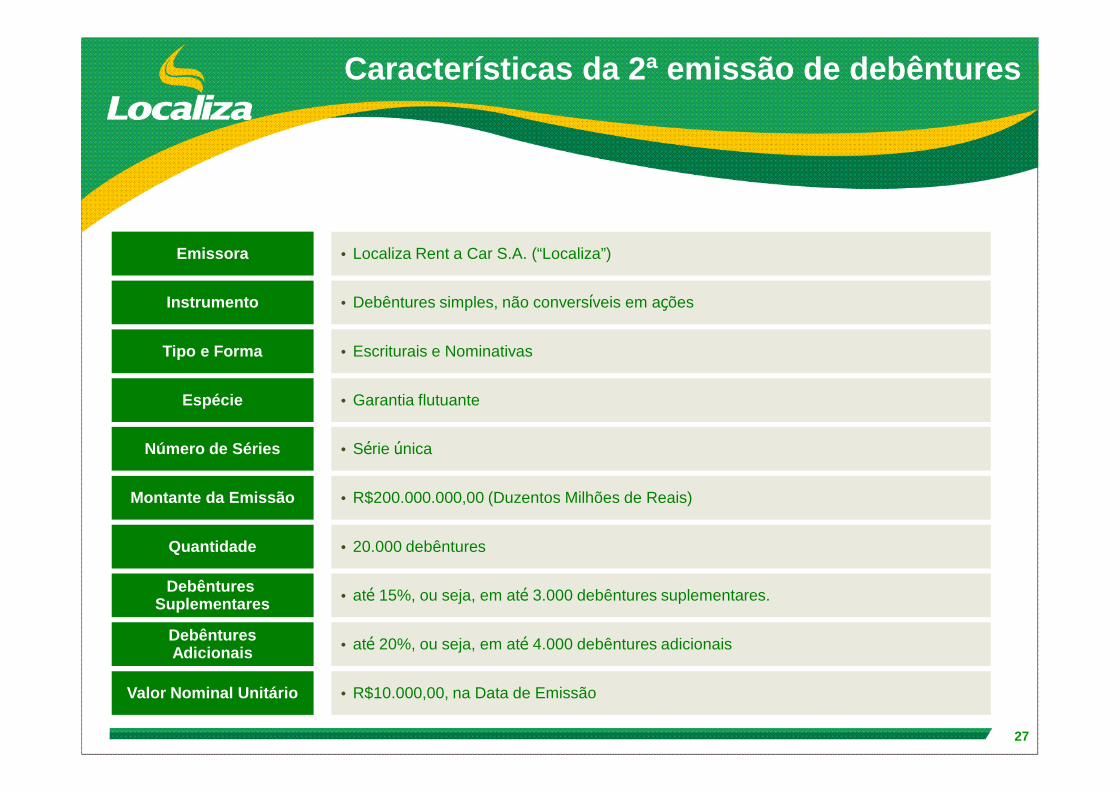

Emissora

Instrumento

• Localiza Rent a Car S.A. (“Localiza”)

• Debêntures simples, não conversíveis em ações

Tipo e Forma • Escriturais e Nominativas

Espécie • Garantia flutuante

Características da 2ª emissão de debêntures

27

Montante da Emissão

Debêntures Suplementares

Valor Nominal Unitário

Número de Séries

• R$200.000.000,00 (Duzentos Milhões de Reais)

• R$10.000,00, na Data de Emissão

• Série única

• até 15%, ou seja, em até 3.000 debêntures suplementares.

Quantidade • 20.000 debêntures

DebênturesAdicionais • até 20%, ou seja, em até 4.000 debêntures adicionais

Espécie • Garantia flutuante

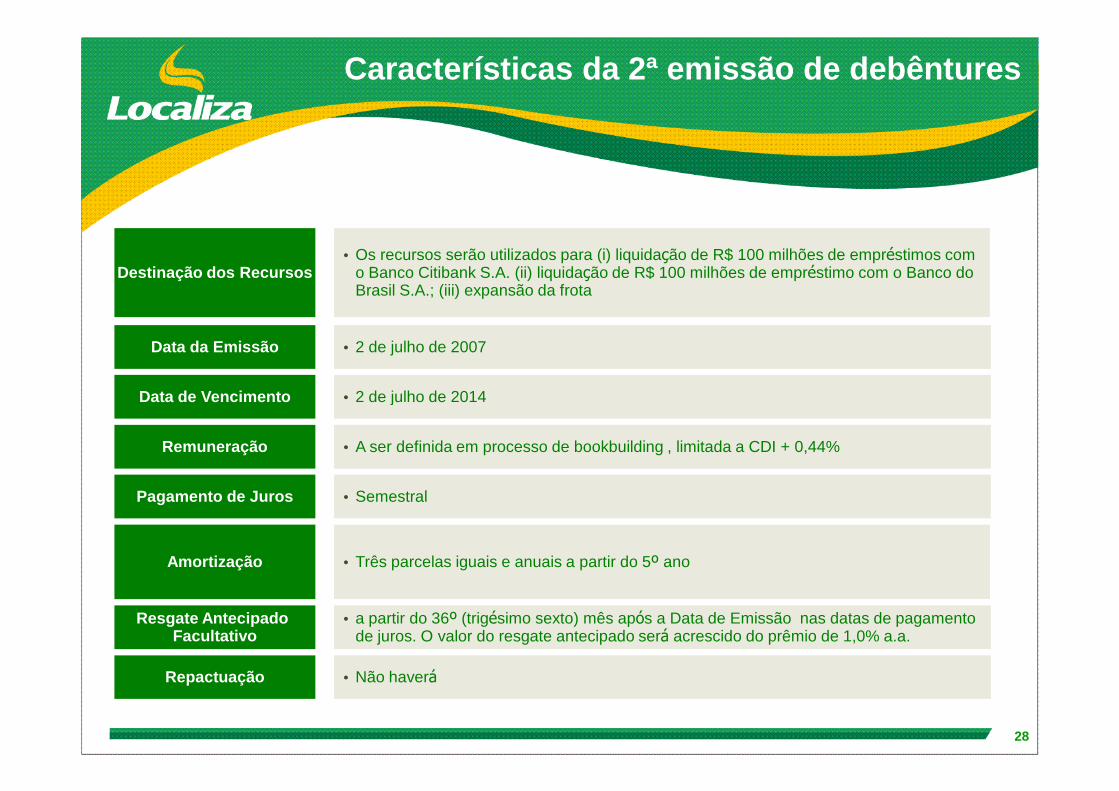

Destinação dos Recursos• Os recursos serão utilizados para (i) liquidação de R$ 100 milhões de empréstimos com

o Banco Citibank S.A. (ii) liquidação de R$ 100 milhões de empréstimo com o Banco do Brasil S.A.; (iii) expansão da frota

• 2 de julho de 2014Data de Vencimento

Data da Emissão • 2 de julho de 2007

Características da 2ª emissão de debêntures

28

• A ser definida em processo de bookbuilding , limitada a CDI + 0,44%

• 2 de julho de 2014Data de Vencimento

Remuneração

Resgate Antecipado Facultativo

• a partir do 36º (trigésimo sexto) mês após a Data de Emissão nas datas de pagamento de juros. O valor do resgate antecipado será acrescido do prêmio de 1,0% a.a.

Repactuação • Não haverá

Amortização

Pagamento de Juros

• Três parcelas iguais e anuais a partir do 5º ano

• Semestral

Covenants Financeiros

• (a)

• (b)

Vencimento Antecipado • Na ocorrência de certos eventos descritos na Escritura e no Prospecto

25,3≤EBITDA

Dívida Líquida

00,2≥idanceiraLíquDespesaFina

EBITDA

Características da 2ª emissão de debêntures

29

• Pavarini DTVM LtdaAgente Fiduciário

Ratings• brAA- pela Standard & Poor’s• Aa2.br Moody’s

Coordenador

Negociação• (a) Mercado Primário: SDT/ CETIP e BOVESPAFIX

• (b) Mercado Secundário: SND/ CETIP e BOVESPAFIX

• BB Banco de Investimento S.A.Coordenador Líder

Banco Mandatário

• Banco Citibank S.A.

• Banco Citibank S.A.

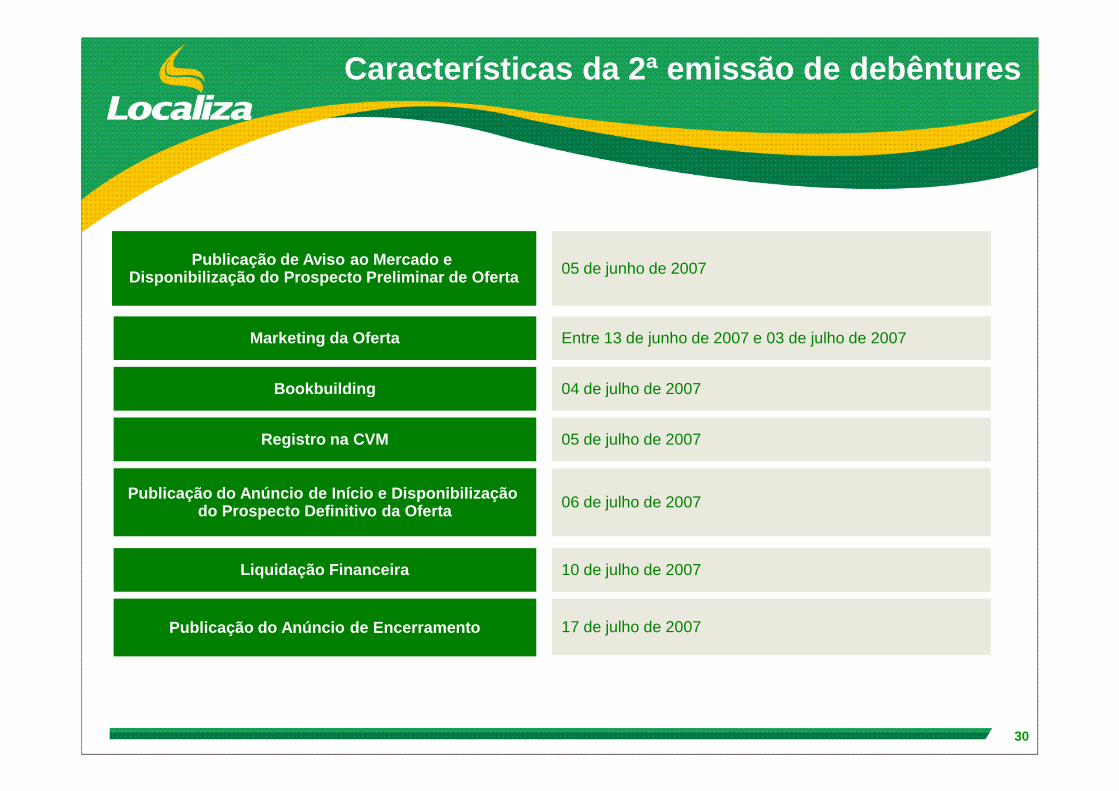

Publicação de Aviso ao Mercado e Disponibilização do Prospecto Preliminar de Oferta

Marketing da Oferta Entre 13 de junho de 2007 e 03 de julho de 2007

05 de junho de 2007

Bookbuilding 04 de julho de 2007

Características da 2ª emissão de debêntures

30

05 de julho de 2007Registro na CVM

Liquidação Financeira

Publicação do Anúncio de Encerramento

10 de julho de 2007

17 de julho de 2007

Bookbuilding 04 de julho de 2007

06 de julho de 2007Publicação do Anúncio de Início e Disponibilização do Prospecto Definitivo da Oferta

Disclaimer

Este material foi preparado exclusivamente como material de suporte para as apresentações relacionadas à 2ªEmissão Pública de Debêntures da Localiza (“Oferta”) com base em informações prestadas pela Localiza Rent aCar S.A. (“Localiza”), e não implica, por parte dos Coordenadores, em nenhuma declaração ou garantia comrelação às informações contidas neste documento ou julgamento sobre a qualidade da emissora e dos títulosobjeto desta Oferta ("Debêntures"). Os Coordenadores e seus representantes não se responsabilizam porquaisquer perdas que possam advir como resultado de decisões de investimentos tomadas com base nasinformações contidas neste documento.

Potenciais investidores devem ler o Prospecto Preliminar da Emissão Pública de Debêntures da Localiza(“Prospecto Preliminar”) antes de decidir investir nas Debêntures. Qualquer decisão de investimento por taisinvestidores deverá basear-se única e exclusivamente nas informações contidas no Prospecto Preliminar, que

31

investidores deverá basear-se única e exclusivamente nas informações contidas no Prospecto Preliminar, queconterá informações detalhadas a respeito da Localiza, suas atividades, situação econômico-financeira e osriscos inerentes às atividades da Localiza, assim como suas demonstrações financeiras. O Prospecto Preliminarpoderá ser obtidos junto à Localiza, à CVM e aos Coordenadores da Oferta.

A presente operação encontra-se sob análise da CVM para obtenção do registro de distribuição pública.

LEIA O PROSPECTO ANTES DE ACEITAR A OFERTA

“A(O) presente oferta pública/programa foi elaborada(o) de acordo com as disposições doCódigo de Auto-Regulação da ANBID para as Ofertas Públicas de Distribuição e Aquisição deValores Mobiliários, o qual se encontra registrado no 4º Ofício de Registro de Títulos eDocumentos da Comarca de São Paulo, Estado de São Paulo, sob o nº 4890254, atendendo,assim, a(o) presente oferta pública/programa, aos padrões mínimos de informação contidosno código, não cabendo à ANBID qualquer responsabilidade pelas referidas informações,pela qualidade da emissora e/ou ofertantes, das instituições participantes e dos valoresmobiliários objeto da(o) oferta pública/programa.”

Equipe de Distribuição

Ubiratan PaesAna Cristina Lyrio

Carlos Eduardo Belmonte

Fernando PierriPedro SecchesEdelmar Patury

32

Carlos Eduardo BelmonteErick Figueiredo Rodrigues

Paulo HaleguaRenato Bezerra

(21) 3808-8066

Edelmar PaturySandro Amorim

(11) 4009-2260

• A Localiza Rent a Car

• Oportunidades de crescimento eVantagens competitivas

33

• Informações Financeiras eOperacionais

• A Emissão

• Anexos

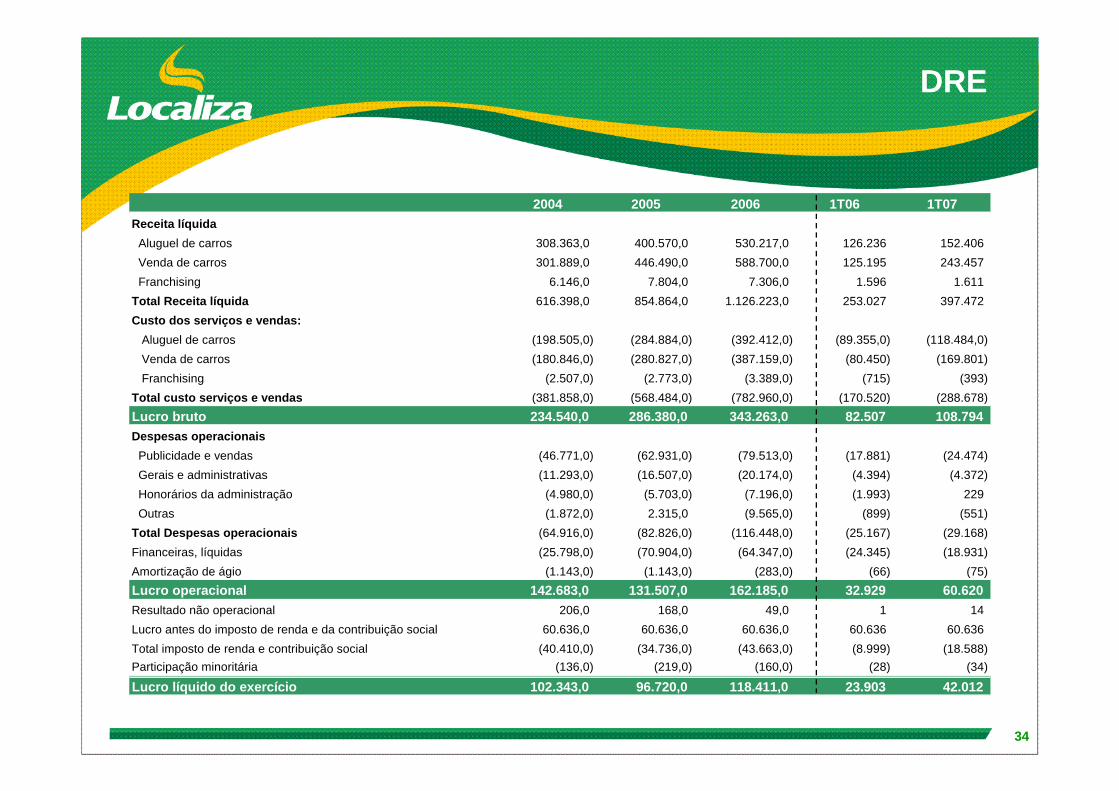

2004 2005 2006 1T06 1T07Receita líquida

Aluguel de carros 308.363,0 400.570,0 530.217,0 126.236 152.406

Venda de carros 301.889,0 446.490,0 588.700,0 125.195 243.457

Franchising 6.146,0 7.804,0 7.306,0 1.596 1.611

Total Receita líquida 616.398,0 854.864,0 1.126.223,0 253.027 397.472

Custo dos serviços e vendas:

Aluguel de carros (198.505,0) (284.884,0) (392.412,0) (89.355,0) (118.484,0)

Venda de carros (180.846,0) (280.827,0) (387.159,0) (80.450) (169.801)

Franchising (2.507,0) (2.773,0) (3.389,0) (715) (393)

Total custo serviços e vendas (381.858,0) (568.484,0) (782.960,0) (170.520) (288.678)

DRE

34

Total custo serviços e vendas (381.858,0) (568.484,0) (782.960,0) (170.520) (288.678)

Lucro bruto 234.540,0 286.380,0 343.263,0 82.507 108.794 Despesas operacionais

Publicidade e vendas (46.771,0) (62.931,0) (79.513,0) (17.881) (24.474)

Gerais e administrativas (11.293,0) (16.507,0) (20.174,0) (4.394) (4.372)

Honorários da administração (4.980,0) (5.703,0) (7.196,0) (1.993) 229

Outras (1.872,0) 2.315,0 (9.565,0) (899) (551)

Total Despesas operacionais (64.916,0) (82.826,0) (116.448,0) (25.167) (29.168)

Financeiras, líquidas (25.798,0) (70.904,0) (64.347,0) (24.345) (18.931)

Amortização de ágio (1.143,0) (1.143,0) (283,0) (66) (75)

Lucro operacional 142.683,0 131.507,0 162.185,0 32.929 60.620 Resultado não operacional 206,0 168,0 49,0 1 14

Lucro antes do imposto de renda e da contribuição social 60.636,0 60.636,0 60.636,0 60.636 60.636

Total imposto de renda e contribuição social (40.410,0) (34.736,0) (43.663,0) (8.999) (18.588)

Participação minoritária (136,0) (219,0) (160,0) (28) (34)

Lucro líquido do exercício 102.343,0 96.720,0 118.411,0 23.903 42.012

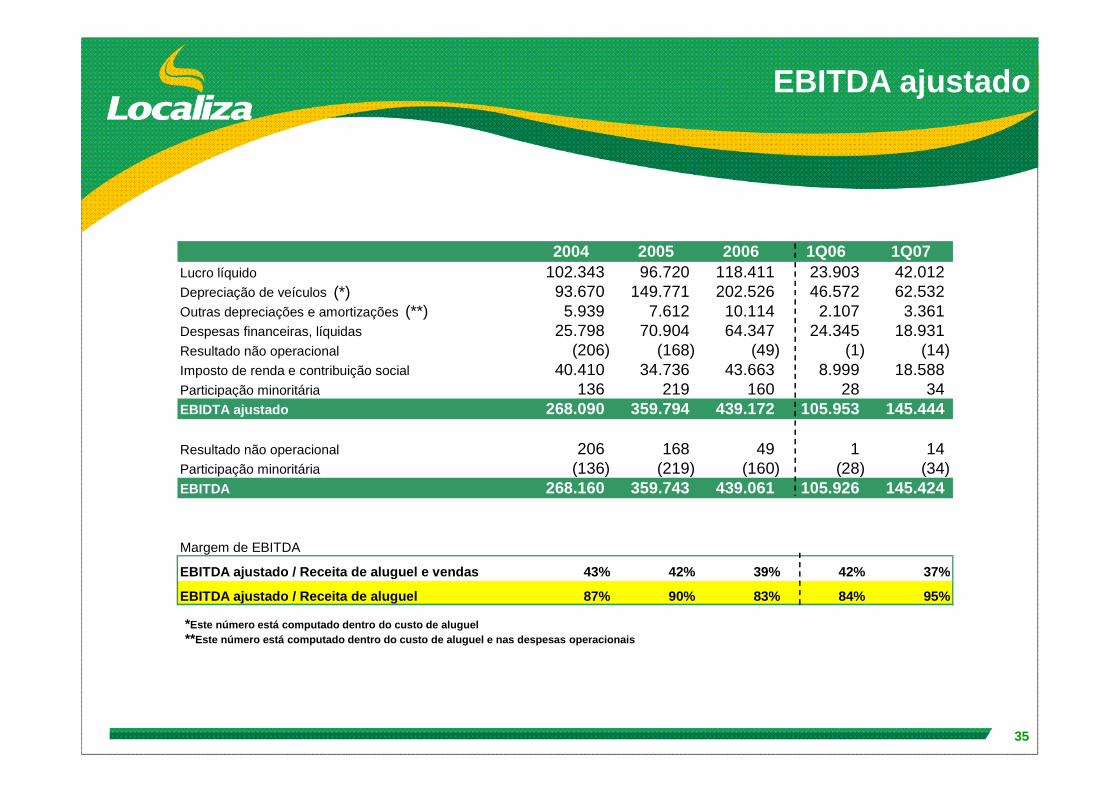

2004 2005 2006 1Q06 1Q07Lucro líquido 102.343 96.720 118.411 23.903 42.012Depreciação de veículos 93.670 149.771 202.526 46.572 62.532Outras depreciações e amortizações 5.939 7.612 10.114 2.107 3.361Despesas financeiras, líquidas 25.798 70.904 64.347 24.345 18.931Resultado não operacional (206) (168) (49) (1) (14)Imposto de renda e contribuição social 40.410 34.736 43.663 8.999 18.588Participação minoritária 136 219 160 28 34

EBITDA ajustado

(*)(**)

35

Participação minoritária 136 219 160 28 34EBIDTA ajustado 268.090 359.794 439.172 105.953 145.444

Resultado não operacional 206 168 49 1 14Participação minoritária (136) (219) (160) (28) (34)EBITDA 268.160 359.743 439.061 105.926 145.424

Margem de EBITDA

EBITDA ajustado / Receita de aluguel e vendas 43% 42% 39% 42% 37%

EBITDA ajustado / Receita de aluguel 87% 90% 83% 84% 95 %

*Este número está computado dentro do custo de alugu el**Este número está computado dentro do custo de alugu el e nas despesas operacionais

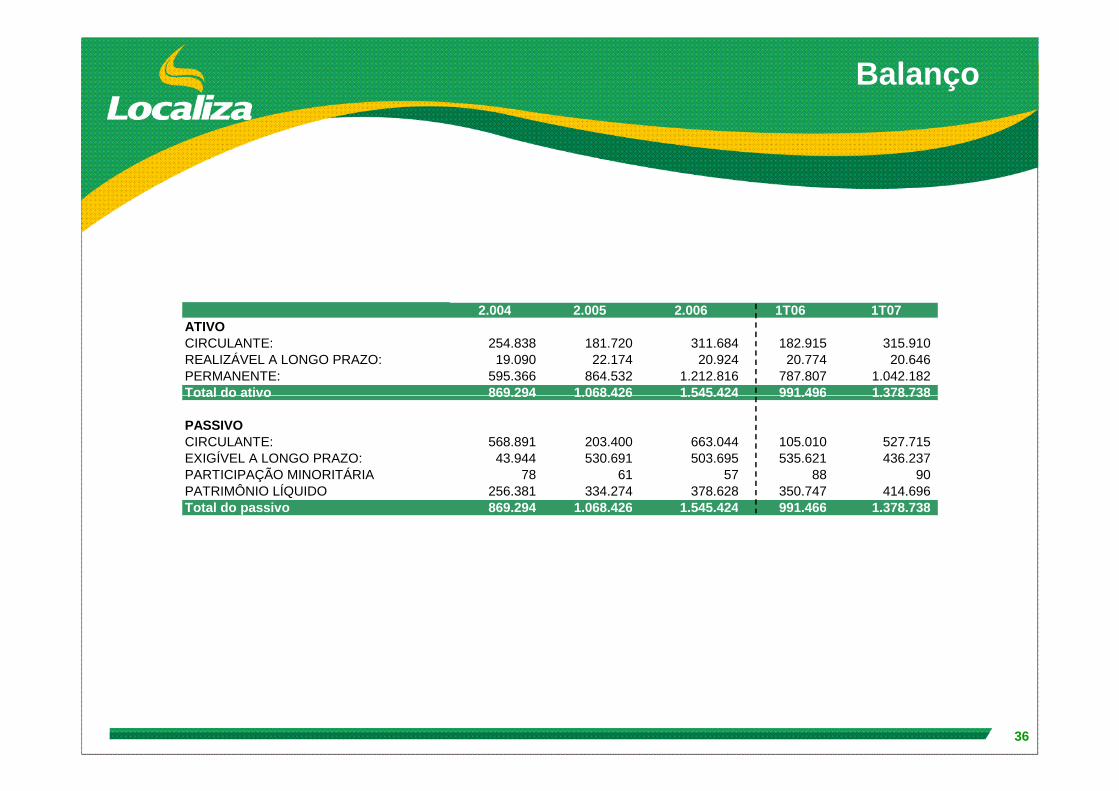

2.004 2.005 2.006 1T06 1T07ATIVOCIRCULANTE: 254.838 181.720 311.684 182.915 315.910REALIZÁVEL A LONGO PRAZO: 19.090 22.174 20.924 20.774 20.646PERMANENTE: 595.366 864.532 1.212.816 787.807 1.042.182Total do ativo 869.294 1.068.426 1.545.424 991.496 1.378.738

Balanço

36

Total do ativo 869.294 1.068.426 1.545.424 991.496 1.378.738

PASSIVOCIRCULANTE: 568.891 203.400 663.044 105.010 527.715EXIGÍVEL A LONGO PRAZO: 43.944 530.691 503.695 535.621 436.237PARTICIPAÇÃO MINORITÁRIA 78 61 57 88 90PATRIMÔNIO LÍQUIDO 256.381 334.274 378.628 350.747 414.696Total do passivo 869.294 1.068.426 1.545.424 991.466 1.378.738

(R$ milhões, BRGAAP)

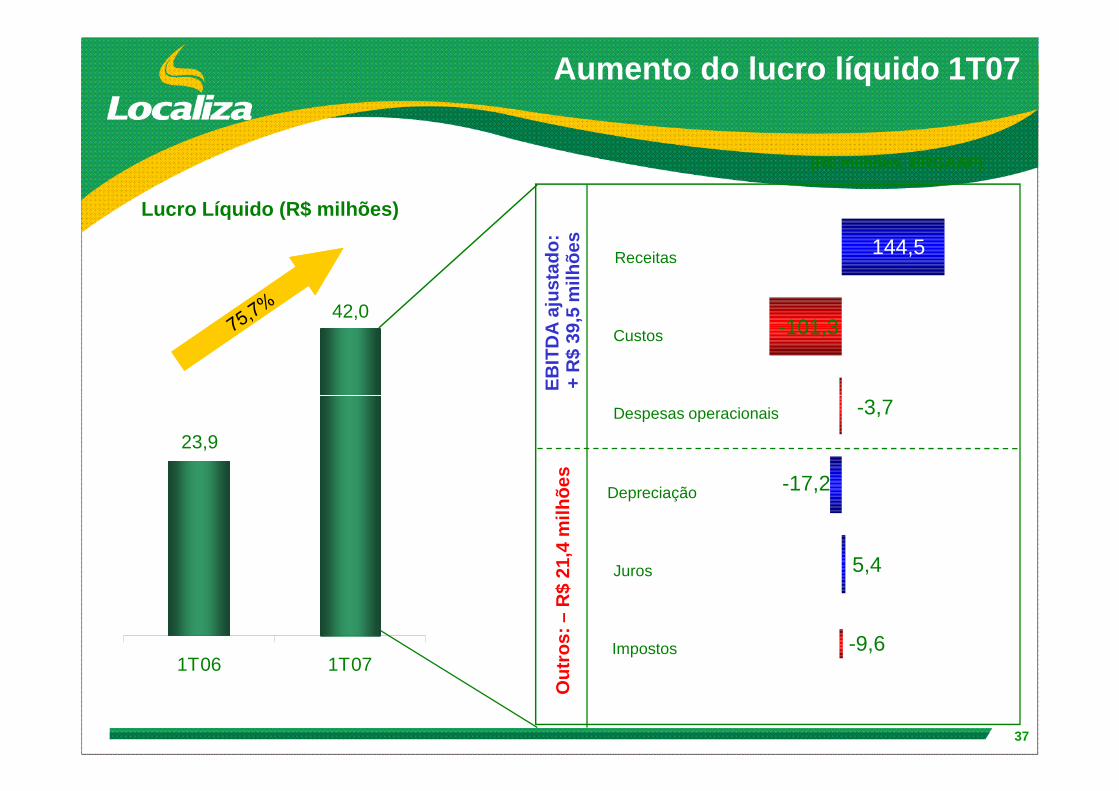

Aumento do lucro líquido 1T07

Lucro Líquido (R$ milhões)

EB

ITD

A a

just

ado:

+ R

$ 39

,5 m

ilhõe

s

-3,7

-101,3

144,5

42,0Custos

Receitas

37

Out

ros:

–R

$ 21

,4 m

ilhõe

s

-9,6

5,4

-17,2

-3,7

23,9

1T06 1T07Impostos

Juros

Depreciação

Despesas operacionais

2004 2005 2006 1T06 1T07

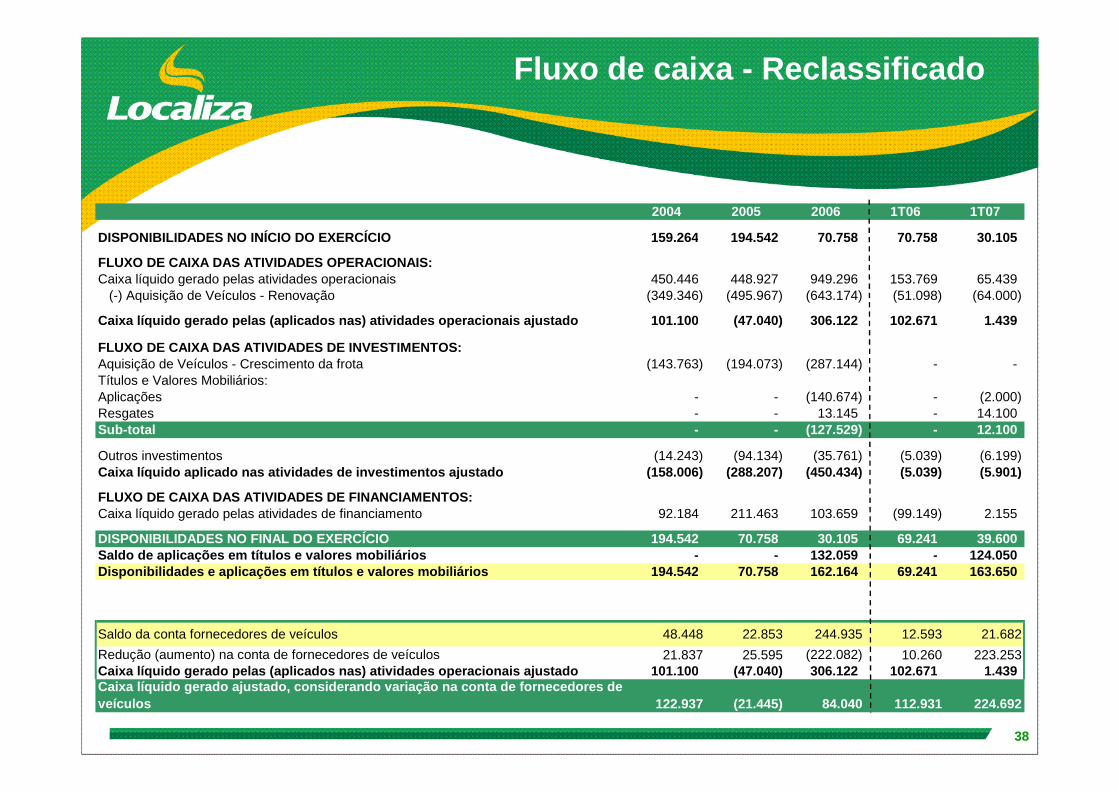

DISPONIBILIDADES NO INÍCIO DO EXERCÍCIO 159.264 194.542 70.758 70.758 30.105

FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS:Caixa líquido gerado pelas atividades operacionais 450.446 448.927 949.296 153.769 65.439 (-) Aquisição de Veículos - Renovação (349.346) (495.967) (643.174) (51.098) (64.000)

Caixa líquido gerado pelas (aplicados nas) atividad es operacionais ajustado 101.100 (47.040) 306.122 102.671 1.439

FLUXO DE CAIXA DAS ATIVIDADES DE INVESTIMENTOS:Aquisição de Veículos - Crescimento da frota (143.763) (194.073) (287.144) - -Títulos e Valores Mobiliários:Aplicações - - (140.674) - (2.000)

Fluxo de caixa - Reclassificado

38

Aplicações - - (140.674) - (2.000) Resgates - - 13.145 - 14.100 Sub-total - - (127.529) - 12.100

Outros investimentos (14.243) (94.134) (35.761) (5.039) (6.199) Caixa líquido aplicado nas atividades de investimen tos ajustado (158.006) (288.207) (450.434) (5.039) (5.901)

FLUXO DE CAIXA DAS ATIVIDADES DE FINANCIAMENTOS:Caixa líquido gerado pelas atividades de financiamento 92.184 211.463 103.659 (99.149) 2.155

DISPONIBILIDADES NO FINAL DO EXERCÍCIO 194.542 70.758 30.105 69.241 39.600 Saldo de aplicações em títulos e valores mobiliário s - - 132.059 - 124.050 Disponibilidades e aplicações em títulos e valores mobiliários 194.542 70.758 162.164 69.241 163.650

Saldo da conta fornecedores de veículos 48.448 22.853 244.935 12.593 21.682

Redução (aumento) na conta de fornecedores de veículos 21.837 25.595 (222.082) 10.260 223.253Caixa líquido gerado pelas (aplicados nas) atividad es operacionais ajustado 101.100 (47.040) 306.122 102.671 1.439 Caixa líquido gerado ajustado, considerando variaçã o na conta de fornecedores de veículos 122.937 (21.445) 84.040 112.931 224.692