david rodrigues tavares de freitas reestruturaÇÃo ... · portuária. os portos de suape, sepetiba...

TRANSCRIPT

UNIVERSIDADE CANDIDO MENDES – UCAM PROGRAMA DE PÓS-GRADUAÇÃO EM PLANEJAMENTO REGIONAL E

GESTÃO DE CIDADES CURSO DE PÓS-GRADUAÇÃO EM PLANEJAMENTO REGIONAL E GESTÃO

DE CIDADES

David Rodrigues Tavares de Freitas

REESTRUTURAÇÃO PRODUTIVA E PORTUÁRIA NO BRASIL: ANÁLISE DOS PORTOS DE SUAPE, PE; ITAGUAÍ, RJ; AÇU, RJ.

CAMPOS DOS GOYTACAZES – RJ Outubro de 2011

UNIVERSIDADE CANDIDO MENDES – UCAM PROGRAMA DE PÓS-GRADUAÇÃO EM PLANEJAMENTO REGIONAL E

GESTÃO DE CIDADES CURSO DE PÓS-GRADUAÇÃO EM PLANEJAMENTO REGIONAL E GESTÃO

DE CIDADES

David Rodrigues Tavares de Freitas

REESTRUTURAÇÃO PRODUTIVA E PORTUÁRIA NO BRASIL: ANÁLISE DOS PORTOS DE SUAPE, PE; ITAGUAÍ, RJ; AÇU, RJ.

CAMPOS DOS GOYTACAZES Outubro de 2011

Dissertação apresentada ao Programa de Pós-Graduação em Planejamento Regional e Gestão de Cidades, da Universidade Candido Mendes – Campos/RJ, para a obtenção do grau de Mestre em Planejamento Regional e Gestão de Cidades. ORIENTADOR: Prof. Rosélia Perissé da Silva Piquet, Dsc.

DAVID RODRIGUES TAVARES DE FREITAS

REESTRUTURAÇÃO PRODUTIVA E PORTUÁRIA NO BRASIL: ANÁLISE DOS PORTOS DE SUAPE, PE; ITAGUAÍ, RJ; AÇU, RJ.

Aprovada em 27 de outubro de 2011.

BANCA EXAMINADORA

_________________________

Profª Drª Rosélia Piquet – Orientadora Universidade Candido Mendes

________________________________ Profª Drª Denise Cunha Tavares Terra

Universidade Candido Mendes

_________________________________ Profº Dr. Frédéric Jean Marie Monié

Universidade Federal do Rio de Janeiro

CAMPOS DOS GOYTACAZES, RJ 2011

Dissertação apresentada ao PROGRAMA de Pós-graduação em Planejamento Regional e Gestão de Cidades, da Universidade Candido Mendes – Campos/RJ, para a obtenção do grau de MESTRE EM PLANEJAMENTO REGIONAL E GESTÃO DE CIDADES.

Dedico este trabalho à minha família.

AGRADECIMENTOS

São muitas as pessoas que estiveram ao meu lado durante esta etapa tão importante de minha vida. Amigos, professores e familiares que sempre me estimularam e nunca permitiram que eu sequer pensasse em desistir. A meu pai e minha mãe por tudo o que sempre fizeram e ainda fazem por mim; A minhas irmãs que sempre me aconselharam. A minha grande família que sempre esteve ao meu lado; A minha namorada por toda compreensão e ajuda. Ao Instituto Federal Fluminense por todo o apoio, bem como aos colegas de trabalho por toda a compreensão nas semanas de provas. E aos meus queridos professores do mestrado por toda a dedicação e carinho com que sempre me ensinam.

RESUMO

REESTRUTURAÇÃO PRODUTIVA E PORTUÁRIA NO BRASIL:

ANÁLISE DOS PORTOS DE SUAPE, PE; ITAGUAÍ, RJ; AÇU, RJ.

Este trabalho analisa a reestruturação produtiva ocorrida na economia mundial e no Brasil

nas últimas décadas, indicando como a transição de um modelo de produção em massa

para outro focado na diversificação de produtos baseado no sistema just-in-time, exigiu

alterações profundas no transporte marítimo de longa distância. Para tal é analisado o

Sistema Portuário Brasileiro, bem como as reformas institucionais que vêm ocorrendo

nesse sistema, além de indicar os principais gargalos e investimentos na infraestrutura

portuária. Os portos de Suape, Sepetiba e Açu são estudados por representarem o novo

padrão portuário brasileiro. Pode-se concluir que o porto de Suape já se destaca como um

porto concentrador (hub port) para toda a região Nordeste, o que não acontece com o porto

de Sepetiba, controlado por grupos industriais interessados apenas em escoar suas

produções. O porto do Açu se mostra, contudo, como grande incógnita, pois além da

ausência de estudos quanto aos impactos de sua instalação, este porto, que pretende iniciar

suas atividades em 2012, pode se tornar tanto um hub port e então alterar de modo

profundo o desenvolvimento da região, quanto apenas mais um corredor de exportação de

produtos brasileiros.

PALAVRAS-CHAVE: Reestruturação Produtiva, Sistema Portuário Brasileiro, Portos.

ABSTRACT

PRODUCTIVE RESTRUCTURING AND PORT IN BRAZIL: ANALYSIS

OF PORTS OF SUAPE, PE; ITAGUAÍ, RJ; AÇU, RJ.

This work analyzes the restructuring of the production and port in the Brazilian and word

economy occurred in recent decades, which shows the transition from a model of mass

production to another focused on product diversification based on just-in-time. It also

presents the Brazilian port system, as well as the institutional reforms that have occurred in

this system, the public institutions responsible for planning, and indicates the main

bottlenecks and investment in port infrastructure.

The ports of Suape, Sepetiba and Açu are studied because they represent the new standard

Brazilian port, where it can be concluded that de Port of Suape already stands out as a hub

port for the entire northeast region. What unfortunately doesn’t happens to the Port of

Sepetiba, which is a port controlled by industrial groups interested only in their production

flow. The Port of Açu appears as the great unknown in this study, as well as a lack of

studies regarding the impact of its installations, this port wants to start up in 2012, could

well become a hub port and then come to be the redemption for the much-awaited

development in region, as can be one more Brazilian products corridor.

KEY WORDS: Restructuring process, the Brazilian port system, ports.

SUMÁRIO

INTRODUÇÃO.........................................................................................

8

1.REESTRUTURAÇÃO PRODUTIVA E PORTUÁRIA..........................

10

2.SISTEMA PORTUÁRIO BRASILEIRO................................................

24

2.1 REFORMA INSTITUCIONAL DO SETOR PORTUÁRIO.................

24

2.2 INSTITUIÇÕES PÚBLICAS RESPONSÁVEIS PELO PLANEJAMENTO E PELA GESTÃO PORTUÁRIA NO BRASIL............

30

2.3 OS PORTOS BRASILEIROS, SEUS PRINCIPAIS GARGALOS E OS INVESTIMENTOS EM INFRAESTRUTURA PORTUÁRIA...........

31

3. O NOVO PADRÃO PORTUÁRIO BRASILEIRO: OS PORTOS DE SUAPE, SEPETIBA E AÇU....................................................................

43

3.1 O PORTO DE SUAPE.......................................................................

43

3.2 O PORTO DE ITAGUAÍ (SEPETIBA, RJ).......................................

53

3.3 O PORTO DO AÇU (RJ)....................................................................

60

4. CONSIDERAÇÕES FINAIS................................................................

68

5. REFERÊNCIAS BIBLIOGRÁFICAS................................................. 71

8

INTRODUÇÃO

Em dezembro de 2006 foi lançada a “pedra fundamental”, no município de São

João da Barra, no Rio de Janeiro, do que viria a ser o Complexo Logístico e Portuário do

Açu. Tal obra foi apregoada como capaz de proporcionar a este município e também aos

municípios vizinhos crescimento econômico acelerado e grande criação de empregos.

A promessa de construção desse porto que estaria entre os maiores e mais

modernos no país, que traria crescimento econômico para uma das regiões mais pobres do

estado do Rio de Janeiro motivou o presente estudo sobre o funcionamento do Sistema

Portuário Brasileiro no qual se acreditava estarem contidas as perspectivas de melhorias

não só econômicas como sociais. Seu objetivo é o de discutir as características do porto do

Açu, no cenário portuário brasileiro da atualidade, de modo a tentar compreender em que

medida esse equipamento será capaz de efetivamente funcionar como mola propulsora do

desenvolvimento regional ou se apenas será mais um mero trampolim para as exportações

brasileiras.

A estrutura curricular do Mestrado trata, em boa parte de suas disciplinas, de temas

sobre desenvolvimento econômico, com ênfase na questão dos impactos de grandes

empreendimentos no local onde se instalam. Contudo, o caso específico da infraestrutura

portuária é tratado apenas de modo introdutório em uma de suas disciplinas. Assim, para

alcançar o objetivo de conhecer o papel dos portos no processo de desenvolvimento das

regiões onde se localizam houve necessidade de percorrer uma literatura especializada e

9

calcada fundamentalmente em textos da área geográfica. Com base nessas leituras foi

possível ir definindo com mais clareza os caminhos a serem percorridos.

De início é preciso registar que se trata de um trabalho baseado fundamentalmente

em pesquisa bibliográfica. Esta foi, contudo, complementada pelo levantamento de fontes

oficiais sobre o tema, contidas nas publicações do Ministério dos Transportes, da

Secretaria Especial de Portos e da Agência Nacional de Transportes Aquaviários. Foram

ainda realizadas visitas ao empreendimento buscando obter não só informações sobre o

projeto junto à empresa encarregada da construção, como também para avaliar se as obras

divulgadas no site de empresa proprietária estavam efetivamente em andamento.

Inicia-se apresentando, no capítulo 1, uma análise das alterações ocorridas na

economia mundial nas últimas décadas, onde se procura discutir como as mudanças na

esfera da produção, com a proeminência das relações horizontais entre firmas, provocaram

alterações profundas no sistema de transporte, aumentando a importância da logística,

especialmente da logística portuária. A seguir, é apresentado, no capítulo 2, o Sistema

Portuário Brasileiro, começando pela reforma institucional iniciada na década de 1990,

tratando também dos gargalos do setor. Já no capítulo 3, são apresentados os casos dos

portos de Suape, em Pernambuco e Sepetiba no Rio de Janeiro, de modo a se ter um marco

comparativo com relação ao Porto do Açu. Nas conclusões é registrado que, dado o fato do

Porto do Açu encontrar-se ainda em fase de construção de seus equipamentos básicos, e

dada a total ausência de estudos ou pesquisas sobre os impactos que provocará na região,

tendo como base fontes que não sejam as da própria empresa, esse complexo portuário

tanto poderá assumir o papel de porto concentrador (hub port) como permanecer apenas

como um novo ponto de escoamento das mercadorias brasileiras para o mercado

internacional.

10

1. REESTRUTURAÇÃO PRODUTIVA E PORTUÁRIA

O século XX foi marcado por profundas mudanças que ocorreram no sistema da

produção industrial. As organizações, ainda anos 1970, possuíam uma integração vertical

dedicada à produção em massa de mercadorias padronizadas, além de apresentarem

extensas linhas de montagem concentradas em grandes áreas industriais e, por isso, tinham

necessidade de grandes quantidades de estoques.

Esse sistema de produção conhecido como sistema fordista de produção, de acordo

com Monié (2003), se equilibrava no tripé produção em massa/consumo em

massa/intervenção do Estado e centrava-se ao mesmo tempo na fábrica industrial e no

território nacional. O sistema portuário da organização do tipo fordista estava intimamente

ligado à produção industrial. Pois, se por um lado, percebia-se claramente a relação entre a

localização territorial dos principais pólos industriais e dos portos, por outro lado, havia

uma relação funcional entre a estrutura industrial e o conjunto de serviços oferecidos em

cada região ou país.

O Estado tinha um papel ativo na economia, onde,

desempenhava, ao mesmo tempo importantes funções de estruturação

institucional deste pacto e proporcionava um fluxo relativamente estável de

investimentos em infraestruturas e em serviços. Por um lado, isto

significava padronização e universalização administrativa (e setorizada) do

ciclo de rotação do capital. (Silva e Cocco, p.14).

Os portos eram considerados, em termos estratégicos, como de grande importância

para a integração produtiva entre as diferentes regiões de um dado país e deste para com o

resto do mundo, onde se percebe que

11

o ponto central da organização do tipo fordista do sistema portuário

encontrava-se num estreito vínculo com a produção industrial. Por um

lado, existia um claro nexo territorial entre a localização dos principais

pólos de concentração industrial e os portos, desde a que estes

pertencessem a esferas complementares da cadeia de valor, sem

necessariamente estar numa relação de contigüidade geográfica entre

ambos. Por outro, existia uma nítida relação funcional entre a estrutura

industrial e o conjunto de serviços portuários oferecidos em cada

metrópole, região ou país. Dessa forma, os portos mantinham um perfil

altamente setorizado, ou seja, segmentado e direcionado à movimentação

de tipos específicos de carga, sem se mostrarem muito flexíveis às

variações da natureza do produto, às modificações da tecnologia dos

transportes ou às alternativas de mercado. (Silva e Cocco, p. 15).

Para Silva e Cocco (1999) o porto da era fordista caracterizava-se por ser uma

prótese das linhas de montagem fabris, onde o valor e os empregos concentravam-se nas

economias de escala proporcionadas pelos grandes pólos industriais. Esses autores

acreditam que apesar de o porto industrial ter mantido uma localização próxima ao âmbito

de desenvolvimento industrial e, portanto, dos centros metropolitanos relativamente

desenvolvidos, a relação de integração territorial com a cidade sempre foi uma questão

problemática e altamente conflitual. O fato de o porto ser visto por um lado, apenas como

um dispositivo tecnológico de circulação de mercadorias e, por outro, como um “intruso”

no desempenho da economia urbana, gerou um progressivo distanciamento das respectivas

preocupações e ordens de atuação, e um fechamento dos canais políticos e institucionais

que poderiam ter estreitado os vínculos da gestão pública da cidade e do porto.

Com a forte presença do Estado nos setores de infraestrutura, onde os portos

também estavam inseridos, percebe-se uma grande concentração de poder nos órgãos

responsáveis pela administração e planejamento e, com isso

Os órgãos especializados, facultados com capacidade decisória, eram os

principais responsáveis pelas políticas setoriais, elaborando planos de

desenvolvimento que deveriam orientar (e nortear territorialmente) os

grandes investimentos em infraestruturas e equipamentos de circulação e

integração produtiva. Em função da disponibilidade de recursos e do

interesse estratégico do governo central, esses órgãos, do qual a Portobrás é

um exemplo, eram chamados a desempenhar, alternativamente, um papel

relevante no desenho da matriz territorial de integração econômica e

política. Dessa forma, no entanto, o Estado acabava impondo sua lógica de

desenvolvimento aos poderes locais. (Silva e Cocco, pg.15).

12

Para Monié e Silva (2003) “a reestruturação do aparelho produtivo consistiu, entre

outras coisas, na busca de novos mercados e, consequentemente, num empenho crescente,

por parte das firmas industriais, no ajuste a um ambiente cada vez mais competitivo. Isso

se traduziu na elaboração de estratégias visando em particular a diminuição dos custos de

produção através da substituição do trabalho por maquinário de ponta, da relocalização dos

segmentos intensivos de mão-de-obra em regiões que oferecessem baixos custos salariais e

da terceirização de operações de produção material e serviços para empresas de menor

porte, geralmente mais competitivas em termos de custos.”

A partir dos anos 1980 essa forma de organização industrial começa a apresentar os

seguintes sinais de esgotamento:

Declínio dos ganhos de produtividade;

Saturação dos mercados de bens de consumo;

Oscilações quantitativas e qualitativas dos mercados, que colocaram sob

suspeita a rigidez da produção e da relação salarial;

Contestação crescente da organização do trabalho industrial e da

sociedade de consumo.

Ainda de acordo com Monié (2003, p.59), surgia então, causado por esse

esgotamento, o desafio para o restabelecimento de altos níveis de rentabilidade mediante

um intenso processo de reestruturação do trabalho e da produção. As características da

produção industrial alteram-se radicalmente, e há uma busca da redução dos custos de

produção, que é obtida através da “substituição do trabalho pelo capital; da externalização

crescente das funções de produção ou da realocalização de parte do aparelho produtivo

além da segmentação e da diferenciação dos mercados”.

Silva e Cocco (1999) acreditam que as infraestruturas de comunicação e transporte

passaram a ser estratégicas sob uma nova concepção de articulação entre as esferas da

produção e do consumo, em que os fatores dinâmicos do processo produtivo reconheciam,

cada vez mais, uma participação determinante desta última esfera sobre a primeira. Neste

contexto, a capacidade dos meios de circulação de assegurarem um máximo de extensão e

13

diversidade (no abastecimento dos mercados, por conta da globalização) e um mínimo de

tempo no fornecimento de insumos e produtos ao consumidor torna-se vital.

Para atender a este novo modelo de produção globalizada o padrão de gestão

adotado é o just-in-time, que permite às organizações criar, produzir, vender e distribuir os

produtos com grande velocidade e em escala global. Essa é uma alteração na cadeia de

transporte na qual exige dos fluxos pontualidade, qualidade e segurança.

Para Veltz (1996, Apud Monié) assistimos a transição de uma economia de massa

para uma economia de variedade e fluidez, que transforma a densidade e a qualidade das

interações em fator central da produtividade dos territórios.

Outra mudança importante da década de 1980 foi a acelerada evolução tecnológica

e o grande aumento das trocas internacionais, ou seja, o fenômeno que se convencionou

chamar de “globalização”. Verifica-se então, uma integração horizontal das cadeias

produtivas e uma terceirização tanto de serviços acessórios quanto de partes e

componentes. Essa integração horizontal é caracterizada por uma multilocalização das

bases produtivas das firmas dos países desenvolvidos.

O que se percebe como conseqüência dessas mudanças é o surgimento de novos

modelos de logística de abastecimento e escoamento (com a utilização do transporte

multimodal e da utilização de contêineres), o que permitiu uma redução de estoques,

inclusive com o sistema just-in-time. Deste modo, as grandes linhas de montagem e os

grandes volumes de estoques deixaram de ser necessários para os “novos” processos de

produção.

De acordo com Barat (2007) com as transformações no processo produtivo e a

integração crescente da economia mundial, a produção de bens e serviços extravasou o

âmbito das fronteiras regionais e nacionais, o que subverteu, na verdade, os conceitos

tradicionais de territorialidade. Tornando-se cada vez mais presente, nesse sentido, a

formação de redes de empresas fornecedoras e produtoras em localidades, regiões ou

países diferentes, com o objetivo de, além de reduzir custos, encadear conjuntos de

atividades voltadas para o atendimento de mercados globalizados. O transporte passa a ser

um dos mais importantes elos das cadeias logísticas, as quais exigem técnicas modernas de

acondicionamento, manuseio, estocagem, transferências e movimentação das mercadorias.

14

Com a expansão da competição global ocorre um maior grau de internacionalização

das empresas – pela busca de matérias-primas, peças, componentes e mão-de-obra no

exterior –, além da necessidade de coordenação entre parceiros de produção também em

escala global. Agora, o tempo de suprimento e a qualidade tornaram-se os maiores desafios

da produção globalizada, que passou a se valer das vantagens competitivas da

especialização, terceirização, comunicação e tecnologia de informação.

Destaca-se aqui a relevância da infraestrutura de telecomunicação, que se mostra

tão importante e necessária quanto a infraestrutura de transporte,

As formas de organização produtiva correspondentes às modalidades just-

in-time demandam informação permanente e simultânea relativa à situação

das mercadorias transportadas. Rastreamento por satélite, uso da internet e

intranet e outras tecnologias digitais são elementos já incorporados à

movimentação das cargas, determinando não apenas um aumento das

mercadorias, circulando em fluxo contínuo, como também uma mudança

no próprio modus operandi das empresas de transporte e logística.

Teleportos, distritos de serviços informáticos, redes de fibra óptica e

telefonia celular são também atributos funcionais (e territoriais) aos quais

as empresas vão se remeter. (Monié e Silva, p.85, 2003).

Deste modo o aprofundamento da globalização nas últimas duas décadas fez com

que as prioridades e as estratégias fossem revistas, pois racionalizar tempo e custo tornou-

se fundamental e concorrer baseado apenas na qualidade e preço já não garantiria a

permanência de uma vantagem competitiva significativa.

Monié e Silva (2003) chamam a atenção para o fato de que o território passa a

representar o novo locus de integração dos diferentes aspectos da produção, sendo a

logística um dos elementos estratégicos desse processo. Com a fragmentação e a dispersão

da cadeia produtiva inicia-se o desenvolvimento de um poderoso e sofisticado dispositivo

de gestão e controle dos fluxos que permite a reconstituição do processo produtivo em

grande escala, muitas vezes de alcance mundial. Foi dessa forma que a logística, antes

subordinada aos departamentos de engenharia de produção, como organizadora da cadeia

interna de suprimentos, passou a ocupar uma posição de destaque, cada vez mais

independente da própria firma.

Ainda de acordo com esses dois autores poucas atividades econômicas dependem

tanto de recursos técnicos, sociais e institucionais existentes no território, a ponto de se

15

confundirem com eles. Infraestruturas de transporte, equipamentos de comunicação,

recursos humanos específicos, serviços de armazenagem e distribuição etc. são elementos

indispensáveis à constituição dos sistemas logísticos. Podemos, portanto, observá-los como

vetores de mobilização produtiva dos territórios e do desenvolvimento local.

Barat (2007) chama a atenção para a relevância da logística para a agregação de

valor aos produtos nacionais, e para ele

um dos fatores cada vez mais relevantes para a adição de valor na

formação dos PIB nacionais está na logística de transporte. No entanto, o

poder de barganha de dos países nessa área só pode ser construído a partir

de políticas públicas e crescimento da capacidade de oferta com a

tecnologia adequada. No caso do Brasil, apesar no imenso crescimento das

oportunidades pela duplicação do fluxo de comércio do país nos anos mais

recentes, tanto o transporte aéreo como o aquaviário e intermodal tiveram

uma expressiva queda, perdendo grandes oportunidades e ocasionando

redução no valor adicionado nacional.

Como consequência de todas essas mudanças percebe-se que a logística tem a sua

atuação e importância revistas, não estando mais restrita somente a departamentos internos

das organizações. Neste novo contexto a logística é responsável por um processo produtivo

que ocorre com fluxos de mercadorias e serviços em escala global. É nesse momento que a

empresa, enquanto unidade fabril deixa de ser a única forma de organização produtiva.

Conclui-se que essas mudanças na forma de produção industrial e da logística

interagiram com o transporte de modo a alterar tanto a movimentação de granéis quanto a

de cargas gerais unitizadas. Deste modo, tanto esta quanto aquela se concentrou cada vez

mais em rotas ou corredores regionalizados, nos quais diversas funções e modais se

integravam. Tentava-se deste modo, oferecer aos usuários e consumidores, deslocamentos

porta a porta com altos níveis de produtividade, maior rapidez e menos custo.

O conceito de rotas ou corredores é entendido como sendo o

Conjunto de infraestruturas, sistemas operacionais e meios logísticos que,

em diferentes escalas e especializações, se integram com o objetivo de

propiciar a continuidade do transporte, desde a origem da produção até o

destino do beneficiamento, transformação, consumo ou embarque. (Barat,

p. 21, 2007).

16

Nos corredores regionalizados, os portos e aeroportos são os elos mais importantes

no conjunto das operações multimodais, quando essas envolvem fluxos de longo curso ou

cabotagem. Havendo diversos corredores regionalizados, oferecendo opções de

abastecimento e escoamento de produtos, teremos também concorrência entre os diferentes

portos e aeroportos. Isso, então, resultará numa redução de custos e tempos de transbordo.

É no território que ocorrerá um conjunto de atividades na integração dos diferentes

atores da produção, e onde a logística é um dos fatores essenciais neste processo. De

acordo com Silva (2003) de um lado a dimensão territorial apresenta-se como “obstáculo”

a ser vencido pelo desenvolvimento de um complexo sistema de circulação e comunicação;

e do outro, notamos que a própria configuração territorial das redes (de infraestrutura de

transportes e telecomunicações) determina a capacidade de alavancar o desenvolvimento

de serviços logísticos para que tal “obstáculo” seja superado.

Deste modo o planejamento das infraestruturas é o grande responsável para induzir

o crescimento. Por isso, as estradas, ferrovias, hidrovias, portos e aeroportos são agora

elementos responsáveis para acelerar a formação de novos arranjos produtivos. Assim, ao

sair da fábrica, a logística se vincula ao território e através dele, às políticas de

desenvolvimento.

É neste contexto que surgem as plataformas logísticas, que representam uma

tentativa de desenvolver uma adequação das infraestruturas e equipamentos disponíveis, a

atual realidade de difusão das novas formas produtivas e o deslocamento do interesse

estratégico para os sistemas de transporte e telecomunicação. Além de participar

ativamente do processo de criação de valor, que antes não se encontrava no planejamento

do transporte de cargas.

Dito de outro modo essas plataformas logísticas representam na realidade uma

união de agentes privados e/ou públicos vinculados ao desenvolvimento que tentam

participar do desenho das redes de circulação onde tenham abrangência. Através das

plataformas logísticas é que os territórios podem participar da produção econômica

agregando valor às mercadorias que estão “circulando” nestes territórios.

Mas qual seria então a verdadeira função de uma plataforma logística? O que

justificaria sua implantação?

17

O fundamento do estabelecimento das plataformas logísticas além da

organização e maior eficiência do sistema de transportes e de

movimentação de cargas, é a captura de fluxos para se introduzir na cadeia

de valor atrelada ao processo de circulação. Existe, por um lado, um lucro

derivado das tecnologias de transporte utilizadas na movimentação das

mercadorias entre os pontos de origem e destino, incluindo parte dos

serviços necessários para que isso aconteça. Por outro lado, o mesmo

complexo abre a possibilidade de desenvolver atividades que agregam

valor ao produto, o que a rigor é a condição mais importante. Com efeito,

dada a difusão territorial do processo produtivo e das cadeias de valor,

diversos processos “aditivos” e/ou de acabamento do produto final podem

ser realizados ao longo do fluxo, principalmente nos momentos de

“ruptura” ou de transferência das cargas. (SILVA, 2003, p. 91).

O aprimoramento do produto antes da entrega final ao cliente ou consumidor final é

um dos melhores exemplos para retratar o processo “aditivo”, pois é nesse momento em

que se pode providenciar a embalagem, a etiquetagem, o controle de qualidade e das

exigências normativas. E até mesmo, nos casos mais desenvolvidos de adição de valor ao

produto, podem-se ter operações de montagem final do bem. Além disso, os procedimentos

de aprimoramento do produto e operações de montagem final demandam o

desenvolvimento de serviços produtivos específicos, que não os de transporte e

movimentação de cargas. Assim, temos que as plataformas logísticas tentam dar soluções

tecnológicas avançadas para o problema de “captura de fluxos” e da agregação de valor

numa economia de circulação. Bem como, tentam desenvolver uma adaptação das

infraestruturas de comunicação e transporte e participar do processo de produção de valor.

Deste modo, temos que é através das plataformas logísticas que podemos observar quais as

implicações da logística e das novas formas de organização produtiva para o

desenvolvimento territorial e as políticas públicas conseqüentes. (SILVA, 2003, p.91 e 92).

É nesse momento que os portos, que eram utilizados apenas para realizarem trocas,

assumem uma nova função, que é a de organizar e gerenciar fluxos de bens para a

produção e o consumo, a partir dessa rede de empresas formada e que se encontra

“espalhada” pelos territórios. Além do fato da crescente conteinerização das cargas, que

tem facilitado tecnologicamente esse processo, resguardando a possibilidade de um uso

intensivo de equipamentos automatizados e de vinculação à cadeia logística de transporte

multimodal. É neste momento em que a qualidade passa a ser mais importante que a

quantidade e os portos tendem a emancipar-se, num processo geral de descentralização e

18

desverticalização, de sua subordinação a uma determinada cadeia de valoração industrial.

(Silva e Cocco, 1999, p.17)

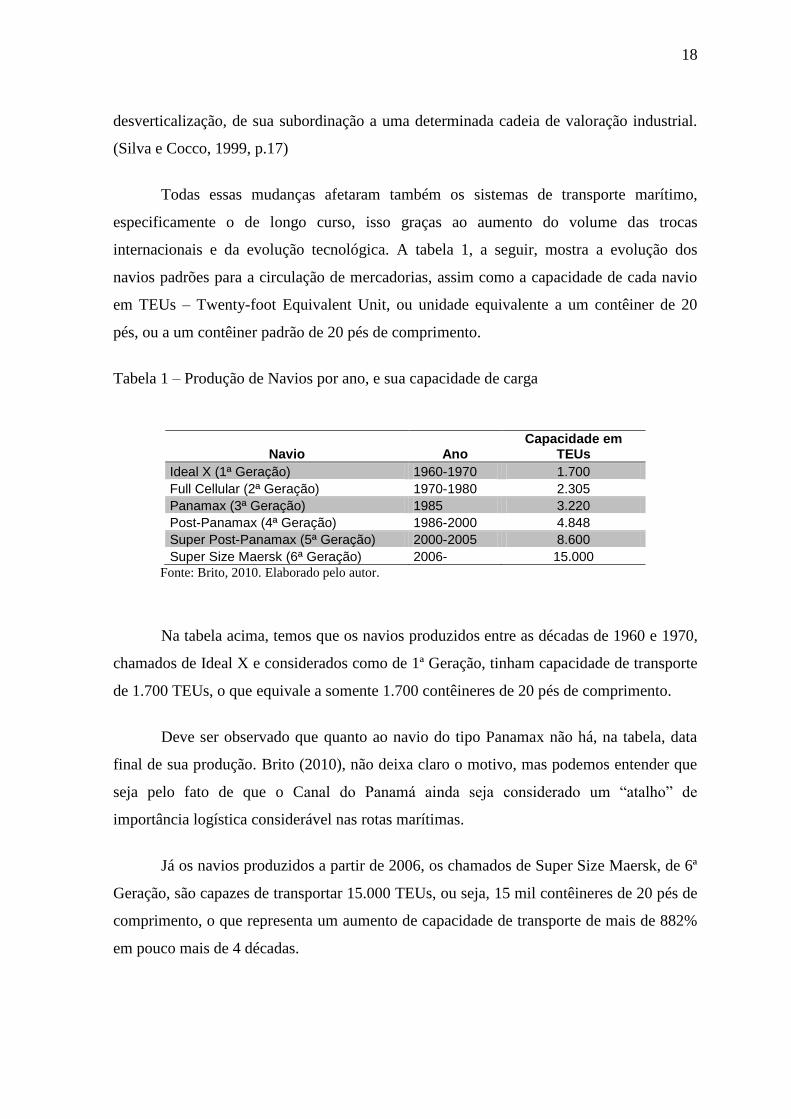

Todas essas mudanças afetaram também os sistemas de transporte marítimo,

especificamente o de longo curso, isso graças ao aumento do volume das trocas

internacionais e da evolução tecnológica. A tabela 1, a seguir, mostra a evolução dos

navios padrões para a circulação de mercadorias, assim como a capacidade de cada navio

em TEUs – Twenty-foot Equivalent Unit, ou unidade equivalente a um contêiner de 20

pés, ou a um contêiner padrão de 20 pés de comprimento.

Tabela 1 – Produção de Navios por ano, e sua capacidade de carga

Navio Ano Capacidade em

TEUs

Ideal X (1ª Geração) 1960-1970 1.700

Full Cellular (2ª Geração) 1970-1980 2.305

Panamax (3ª Geração) 1985 3.220

Post-Panamax (4ª Geração) 1986-2000 4.848

Super Post-Panamax (5ª Geração) 2000-2005 8.600

Super Size Maersk (6ª Geração) 2006- 15.000

Fonte: Brito, 2010. Elaborado pelo autor.

Na tabela acima, temos que os navios produzidos entre as décadas de 1960 e 1970,

chamados de Ideal X e considerados como de 1ª Geração, tinham capacidade de transporte

de 1.700 TEUs, o que equivale a somente 1.700 contêineres de 20 pés de comprimento.

Deve ser observado que quanto ao navio do tipo Panamax não há, na tabela, data

final de sua produção. Brito (2010), não deixa claro o motivo, mas podemos entender que

seja pelo fato de que o Canal do Panamá ainda seja considerado um “atalho” de

importância logística considerável nas rotas marítimas.

Já os navios produzidos a partir de 2006, os chamados de Super Size Maersk, de 6ª

Geração, são capazes de transportar 15.000 TEUs, ou seja, 15 mil contêineres de 20 pés de

comprimento, o que representa um aumento de capacidade de transporte de mais de 882%

em pouco mais de 4 décadas.

19

Vale chamar a atenção para o fato de que os navios das duas últimas gerações

quase que dobraram a capacidade de transporte da geração anterior. O Super Post-Panamax

passou a transportar 8.600 TEUs, enquanto que a Post Panamax tinha “apenas” a

capacidade de 4.848 TEUs. O mesmo ocorreu com o Super Size Maersk, que a partir de

2006 pode transportar em uma única viagem a quantidade de 15.000 TEUs, o que equivale

a um aumento da capacidade de transporte de cerca de 174% em 6 anos.

Segundo Brito (2010, p.39, a partir da década de 1980, houve um aumento

crescente no tamanho dos navios, e hoje há embarcações gigantescas (do padrão Post-

Panamax) que podem movimentar até 15 mil TEUs, como o Emma Maersk. Do ponto de

vista do armador, navios maiores significam ganho de escala e, portanto redução de custos.

Um armador coloca num navio de 15 mil TEUs o equivalente a dez vezes o volume de

carga que recebia um dos navios que operavam cinco décadas atrás, com ganhos enormes

em economia e eficiência. Para os portos, isso requer investimentos em novos cais de

atracação, novos equipamentos e dragagem. Exemplificando, um navio de 1.700 TEUs

pode operar em um cais com 5 metros de profundidade, enquanto um navio de 15 mil

TEUs precisa de 15 ou 16 metros, dependendo do local, se é mais ou menos abrigado.

Além disso, o Emma Maersk necessita de guindastes de pórtico capazes de alcançar 22

fileiras de contêineres ao longo do costado, enquanto os navios Panamax estavam restritos

ao máximo de 12 fileiras, devido à largura do canal do Panamá, e os Post-Panamax a 16-19

fileiras. Para complicar ainda mais a operação dos meganavios, os guindastes de pórtico

precisam ser mais altos, operar a uma velocidade maior e percorrer um trecho maior num

tempo menor, e pesam muito mais do que os guindastes utilizados nos Panamax, exigindo

que os cais de atracação sejam reforçados para suportar o peso de até 1.800 toneladas

desses equipamentos.

De acordo com Barat (2007) os portos sempre se constituíram no elo crítico da

cadeia dos transportes e, por isso, passaram a ser objeto de profundas modificações, que

abrangeram:

As mudanças no layout das instalações portuárias, com ênfase nas áreas de

retroporto e de instalações de apoio à operação portuária;

20

A desativação de instalações de estocagem e manuseio de carga geral

fracionada, associada à incorporação crescente de áreas e instalações para

estocagem e manuseio de contêineres, assim como de granéis.

A compatibilização do layout e das instalações e equipamentos portuários

(incluindo aumentos dos calados) às necessidades da evolução tecnológica

dos navios de grande capacidade.

A reestruturação organizacional, pela concepção do porto não como um

serviço público, mas como um empreendimento de natureza comercial e,

portanto, auto-sustentado.

Barat ressalta ainda a relevância que o contêiner teve na evolução tecnológica,

operacional e organizacional dos transportes nos países em desenvolvimento. Pois graças

ao contêiner foi possível uma racionalização dos transportes no sentido de integração de

modalidades e funções, como também foi responsável por grande parte do vigoroso

processo de recuperação das ferrovias e dos portos.

Nesta relação do porto com o território, o desenvolvimento do “retroporto” vem se

mostrando como de grande relevância para as cadeias logísticas deste novo modelo de

atividade produtiva globalizada. Torna-se importante, pois é nele que serão organizadas as

funções estratégicas de montagem, processamento, distribuição e toda forma de serviços

que possa agregar valor aos produtos exportados ou importados através do porto. São essas

áreas retroportuárias que irão influenciar o poder de competição dos portos, seja em nível

nacional ou regional.

A criação de áreas retroportuárias aumenta o poder de competição com outros

portos, tanto em escala regional como nacional. O retroporto pode desempenhar um papel

de promotor de desenvolvimento regional desde que seja feito um planejamento de médios

e longos prazos compatível com seu papel.

Segundo Silva e Cocco (1999) a passagem de um regime de acumulação, baseado

no trabalho fabril, para outro que se apresenta como uma rede difusa de empresas de

tamanhos altamente diferenciados, organizada de forma reticular e flexível sobre o

território, determina uma mudança profunda das redes logísticas e do papel que os portos

21

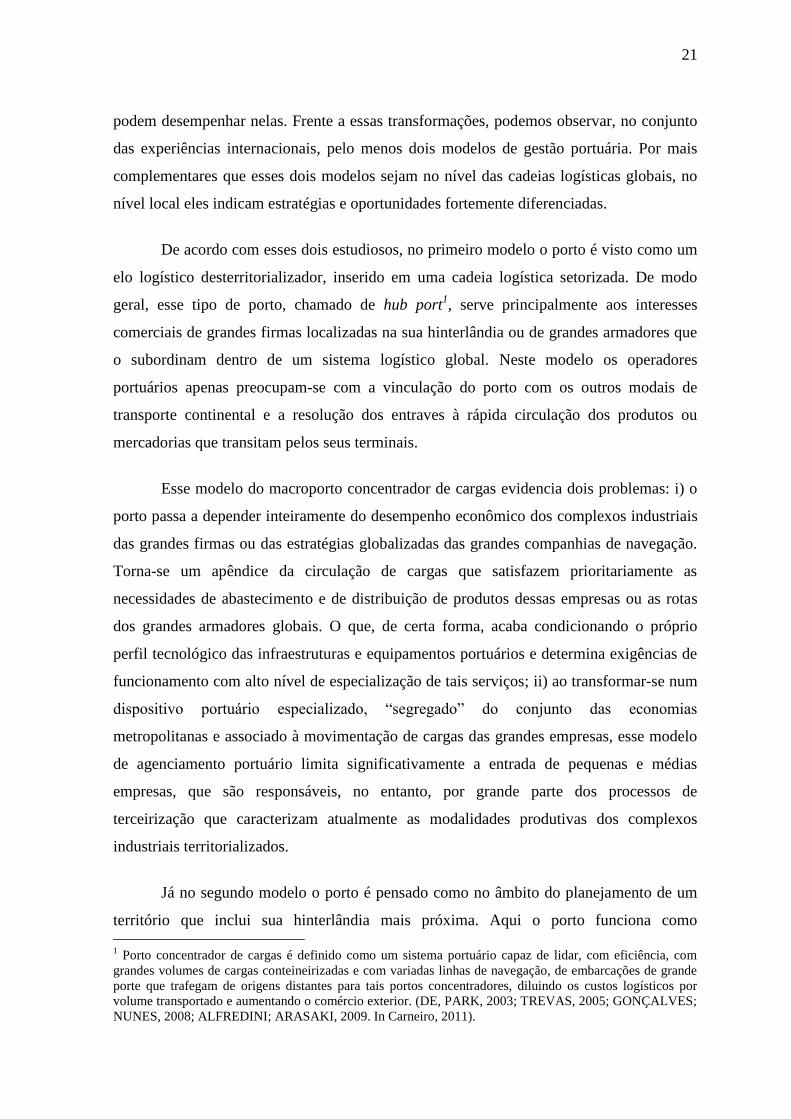

podem desempenhar nelas. Frente a essas transformações, podemos observar, no conjunto

das experiências internacionais, pelo menos dois modelos de gestão portuária. Por mais

complementares que esses dois modelos sejam no nível das cadeias logísticas globais, no

nível local eles indicam estratégias e oportunidades fortemente diferenciadas.

De acordo com esses dois estudiosos, no primeiro modelo o porto é visto como um

elo logístico desterritorializador, inserido em uma cadeia logística setorizada. De modo

geral, esse tipo de porto, chamado de hub port1, serve principalmente aos interesses

comerciais de grandes firmas localizadas na sua hinterlândia ou de grandes armadores que

o subordinam dentro de um sistema logístico global. Neste modelo os operadores

portuários apenas preocupam-se com a vinculação do porto com os outros modais de

transporte continental e a resolução dos entraves à rápida circulação dos produtos ou

mercadorias que transitam pelos seus terminais.

Esse modelo do macroporto concentrador de cargas evidencia dois problemas: i) o

porto passa a depender inteiramente do desempenho econômico dos complexos industriais

das grandes firmas ou das estratégias globalizadas das grandes companhias de navegação.

Torna-se um apêndice da circulação de cargas que satisfazem prioritariamente as

necessidades de abastecimento e de distribuição de produtos dessas empresas ou as rotas

dos grandes armadores globais. O que, de certa forma, acaba condicionando o próprio

perfil tecnológico das infraestruturas e equipamentos portuários e determina exigências de

funcionamento com alto nível de especialização de tais serviços; ii) ao transformar-se num

dispositivo portuário especializado, “segregado” do conjunto das economias

metropolitanas e associado à movimentação de cargas das grandes empresas, esse modelo

de agenciamento portuário limita significativamente a entrada de pequenas e médias

empresas, que são responsáveis, no entanto, por grande parte dos processos de

terceirização que caracterizam atualmente as modalidades produtivas dos complexos

industriais territorializados.

Já no segundo modelo o porto é pensado como no âmbito do planejamento de um

território que inclui sua hinterlândia mais próxima. Aqui o porto funciona como

1 Porto concentrador de cargas é definido como um sistema portuário capaz de lidar, com eficiência, com

grandes volumes de cargas conteineirizadas e com variadas linhas de navegação, de embarcações de grande

porte que trafegam de origens distantes para tais portos concentradores, diluindo os custos logísticos por

volume transportado e aumentando o comércio exterior. (DE, PARK, 2003; TREVAS, 2005; GONÇALVES;

NUNES, 2008; ALFREDINI; ARASAKI, 2009. In Carneiro, 2011).

22

instrumento de desenvolvimento local e caracteriza-se por seguir exatamente o caminho

inverso ao que está sendo traçado pelos hub ports de última geração. A inserção territorial

do porto é enfatizada, em particular, pela relação de complementaridade que a infra-

estrutura tem com sua cidade. Fala-se muitas vezes de “cidades portuárias”, ou seja, por

um lado, de um porto que encontra nas redes sociais urbanas os recursos empresariais e as

competências para aprimorar seus serviços (e otimizar sua capacidade de gerar valor e

emprego) e, por outro, de uma cidade que recupera sua relação histórica (e não apenas

paisagística) com mar. (SILVA E COCCO, 1999, p.19).

Ainda de acordo com Silva e Cocco (1999) as abordagens em termos de “cidade

portuária” questionam as opções logísticas atualmente dominantes no Brasil em três níveis:

i) o primeiro questionamento se refere à sustentabilidade de uma infraestrutura de

movimentação de cargas, sem um suporte econômico mais abrangente de estratégias

“endógenas” de desenvolvimento local e regional. Pois, considerando a médio e longo

prazo, o horizonte de produção de um determinado setor é instável, de modo que é preciso

insistir na necessidade de serem mantidas ativas outras fontes de geração de renda e

emprego; ii) percebe-se que a cidade portuária questiona os estatutos administrativos que

geralmente são associados aos hub ports. Nesses, pelo próprio fato de ser tratar de

infraestruturas de serviços vinculadas ao desenvolvimento industrial de grandes firmas,

tende a predominar o caráter privativo dos terminais portuários, quer dizer, a concessão

privilegiada aos operadores capazes de garantir a prioridade da circulação das mercadorias

consignadas a essas empresas. Frente a este tipo de gestão das atividades portuárias, não

existe possibilidade real de abrir de modo eficaz o porto às dinâmicas alternativas de

desenvolvimento local. A abordagem em termos de “cidade portuária” enfatiza, ao

contrário, a necessidade de resolver o processo de desestatização dos portos numa

rearticulação pública de seus arranjos políticos-institucionais que viabilizem o

desenvolvimento socioeconômico em bases locais e/ou regionais; iii) por fim, questiona-se

o deslocamento da função portuária longe dos contextos urbanos. O isolamento do porto,

como estratégia de valorização das infra-estruturas de circulação, dificulta a sua

assimilação como parte do cotidiano da comunidade local. Já na perspectiva de cidade

portuária, a preocupação com o porto deve se transformar numa preocupação do conjunto

de todos os cidadãos e instituições que organizam e que dão vida pública às cidades.

(SILVA E COCCO, 1999, p.20).

23

Pode-se concluir assim que as cidades portuárias apresentam um modelo de

organização e funcionamento dos portos diferenciado, pois

A perspectiva das “cidades portuárias” diferencia-se, portanto, da visão

hoje hegemônica sobre a organização e o funcionamento dos portos –

centrada quase que exclusivamente no valor tecnológico das

infraestruturas, dos equipamentos disponíveis para a movimentação de

cargas e nas condições de acesso. Ela desenvolve uma abordagem mais

abrangente, do tipo territorial, na qual é a cidade que se transforma no elo

principal de articulação entre o porto e a economia regional, e entre esta e

os mercados globais. O planejamento das infraestruturas portuárias é deste

modo diretamente associado às políticas de desenvolvimento local,

municipal e/ou estadual. Não se trata de privilegiar um foco (a cidade) com

relação a outro (a infraestrutura), mas de apreender a grande diferença

entre os dois: apenas um (a cidade) detém as melhores condições para fixar

localmente o valor gerado pelos fluxos e, portanto, para gerar emprego e

renda para o território local. (SILVA E COCCO, 1999).

24

2. SISTEMA PORTUÁRIO BRASILEIRO

Este segundo capítulo inicia-se apresentando a Reforma Institucional do Setor

Portuário e as Instituições Públicas que são responsáveis pelo planejamento e pela gestão

portuária no Brasil. Em seguida aborda os Portos Brasileiros, seus principais gargalos e

analisa os investimentos que são realizados em infraestrutura portuária.

2.1 REFORMA INSTITUCIONAL DO SETOR PORTUÁRIO

O conceito de Porto, para Campos Neto (2009), está ligado diretamente com a

compreensão do que é transporte aquaviário e da identificação de três aspectos inerentes a

essa modalidade de deslocamento: as infraestruturas aquaviária, portuária e terrestre.

Assim, de acordo com ele:

É possível definir o transporte aquaviário como todo o conjunto de

elementos naturais (corpos d´água, canais, etc.) e artificiais (portos, navios,

hidrovias, etc.) necessários para o deslocamento, por via marítima, fluvial

ou lacustre, de passageiros ou cargas.

A infraestrutura aquaviária é composta pelos canais de acesso aos portos,

bacias de evolução, quebra-mares, hidrovias e berços de atracação. Os

equipamentos para movimentação e armazenagem de mercadorias, tais

como guindastes, esteiras e armazéns, são conhecidos como superestrutura

portuária. A maior parte da superestrutura portuária no Brasil é operada por

empresas privadas.

A infraestrutura portuária é composta pelos ativos fixos sobre os quais é

realizada a movimentação de cargas entre os navios e os modais terrestres.

Os componentes da infraestrutura são imobilizados, isto é, não podem ser

colocados facilmente em uso em outros lugares ou em outras atividades.

Finalmente, a infraestrutura terrestre permite o transporte de bens entre os

navios e os limites da área do porto, por meio não somente de vias

25

ferroviárias e rodoviárias, dutos e correias transportadoras, mas também

dos pátios dos terminais de embarque e desembarque de cargas e

passageiros, e dos pátios das áreas de armazenagem. (CAMPOS NETO,

2009, P.8)

O atual Sistema Portuário Brasileiro começa a ser formulado no início da década de

1990, com a extinção da PORTOBRAS2, e três anos depois, em 1993, com a promulgação

da Lei n. 8.630, chamada de Lei de Modernização dos Portos, que promoveu “a redefinição

dos papéis da autoridade portuária (AP), do operador portuário (OP) e do próprio Estado

na gestão e regulação do sistema” (IPEA, 2010, p. 2).

Deve-se ter em mente que essa lei de modernização dos portos foi uma tentativa de

resolver alguns graves problemas setoriais através da descentralização da gestão dos portos

além de inserir a iniciativa privada nesse novo modelo, basicamente por meio de

arrendamentos de áreas e instalações.

Marchetti e Pastori (2006) concluem que a operação privada dos terminais

portuários localizados dentro dos portos organizados realiza-se por intermédio de

arrendamentos precedidos de licitação. Já a exploração de terminais privativos localizados,

em geral, fora da área do porto organizado não necessita de licitação, mas de autorização

da Agência Nacional de Transportes Aquaviários (ANTAQ). A Lei dos Portos também

possibilitou a descentralização da administração dos portos, por meio de concessões e

delegações portuárias aos governos estaduais e municipais.

É nesse momento que ocorre um movimento no qual o Estado se retira do setor

portuário, pois, ainda de acordo com Marchetti e Pastori (2006), a Lei de Modernização

dos Portos definiu novas competências para os setores público e privado na construção e

operação da infraestrutura portuária do país, entre elas:

O setor privado tornou-se responsável pelo aparelhamento portuário –

incluindo os investimentos nos equipamentos necessários para a operação

dos terminais e a recuperação e conservação das instalações, e operação das

áreas de embarque e desembarque de cargas;

2 A PORTOBRAS era uma empresa pública vinculada ao Ministério dos Transportes, que havia sido criada

em julho de 1975, pelo então presidente Ernesto Geisel, com algumas das seguintes finalidades: promover a

política portuária nacional e administrar e explorar os portos.

26

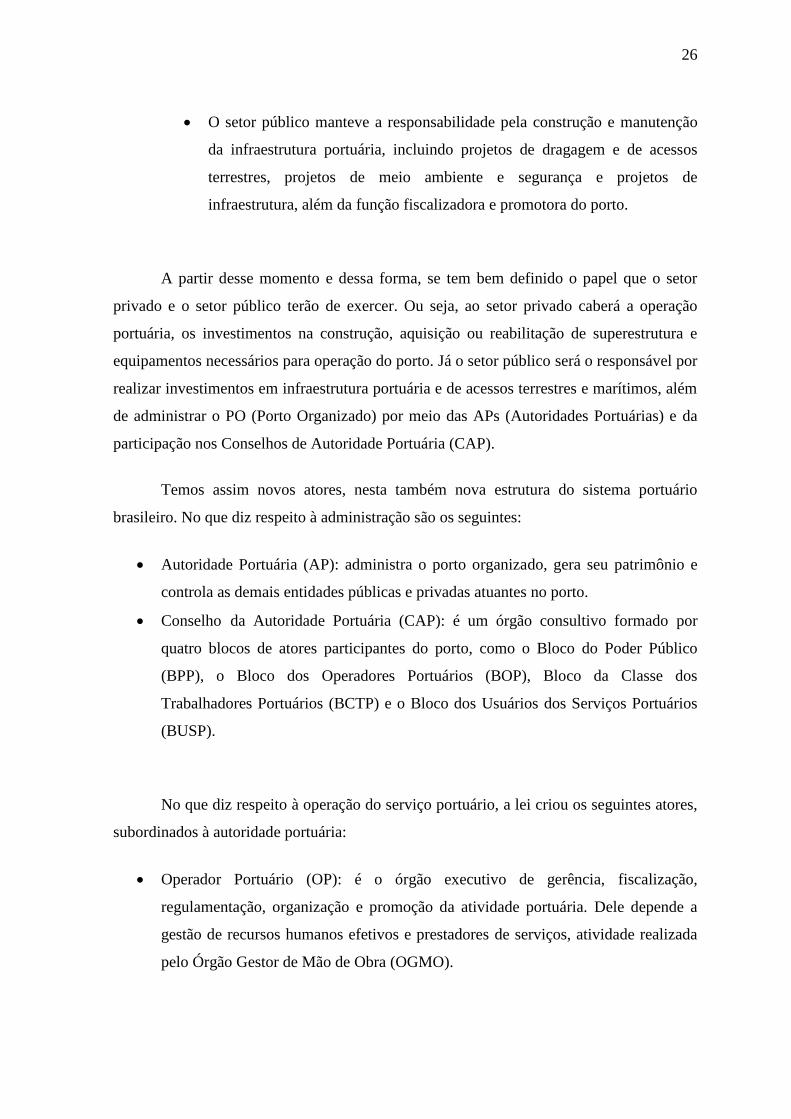

O setor público manteve a responsabilidade pela construção e manutenção

da infraestrutura portuária, incluindo projetos de dragagem e de acessos

terrestres, projetos de meio ambiente e segurança e projetos de

infraestrutura, além da função fiscalizadora e promotora do porto.

A partir desse momento e dessa forma, se tem bem definido o papel que o setor

privado e o setor público terão de exercer. Ou seja, ao setor privado caberá a operação

portuária, os investimentos na construção, aquisição ou reabilitação de superestrutura e

equipamentos necessários para operação do porto. Já o setor público será o responsável por

realizar investimentos em infraestrutura portuária e de acessos terrestres e marítimos, além

de administrar o PO (Porto Organizado) por meio das APs (Autoridades Portuárias) e da

participação nos Conselhos de Autoridade Portuária (CAP).

Temos assim novos atores, nesta também nova estrutura do sistema portuário

brasileiro. No que diz respeito à administração são os seguintes:

Autoridade Portuária (AP): administra o porto organizado, gera seu patrimônio e

controla as demais entidades públicas e privadas atuantes no porto.

Conselho da Autoridade Portuária (CAP): é um órgão consultivo formado por

quatro blocos de atores participantes do porto, como o Bloco do Poder Público

(BPP), o Bloco dos Operadores Portuários (BOP), Bloco da Classe dos

Trabalhadores Portuários (BCTP) e o Bloco dos Usuários dos Serviços Portuários

(BUSP).

No que diz respeito à operação do serviço portuário, a lei criou os seguintes atores,

subordinados à autoridade portuária:

Operador Portuário (OP): é o órgão executivo de gerência, fiscalização,

regulamentação, organização e promoção da atividade portuária. Dele depende a

gestão de recursos humanos efetivos e prestadores de serviços, atividade realizada

pelo Órgão Gestor de Mão de Obra (OGMO).

27

Órgão Gestor de Mão de Obra: administra a contratação, a escala e a alocação de

trabalhadores portuários (TP) e de trabalhadores portuários avulsos (TPA).

Temos ainda as Companhias Docas, que são empresas públicas estaduais e que, por

delegação do Ministério dos Transportes, assumem o papel de autoridade portuária nos

portos sob sua jurisdição.

FIGURA 1 - Organização administrativa do serviço portuário brasileiro Fonte: Brasil (1993), in IPEA, 2010.

Marchetti e Pastori (2006) também nos alertam para a criação de uma “série

de mudanças e de novos atores no processo de reestruturação, gestão e operação do sistema

portuário brasileiro, onde para eles devem ser destacadas:

A criação da figura do Operador Portuário (OP), pessoa jurídica pré-

qualificada para a execução de operação portuária na área do denominado

porto organizado;

A definição do papel da Autoridade Portuária (AP), responsável pela gestão

do patrimônio, da fiscalização dos contratos de arrendamento, da

manutenção e conservação da eficiência no porto;

A criação do Conselho de Autoridade Portuária (CAP), constituído por

quatro blocos; e

28

A criação do Órgão Gestor de Mão-de-Obra (OGMO), constituído pelo OP

em cada porto organizado, com as funções de administrar o fornecimento da

mão de obra do Trabalhador Portuário (TP) e do TP avulso.”

Goldberg (2009) nos apresenta, na tabela 2 abaixo, de forma mais estruturada esta

nova formação do SPB.

Tabela 2 – Aspectos da nova estrutura do setor portuário

Nova estrutura do setor portuário

Definição do porto organizado Área pública construída e aparelhada para movimentação

e armazenagem de cargas, sob jurisdição da AP

Definição de operação portuária Movimentação ou armazenagem de cargas ou passageiros

Definição de operador portuário Agentes habilitados a movimentar e armazenar cargas ou

passageiros no PO

Delimitação das atividades das

Autoridades Portuárias Gestão, fiscalização de contratos e manutenção

Criação dos CAPs

Conselho deliberativo criado para regulamentar a

exploração do porto, promovê-lo, aprovar tarifas, entre

outros, em nível local. É composto por quatro blocos:

governo (federal, estadual e municipal), operadores

portuários, trabalhadores portuários e usuários do porto. É

o principal elemento de descentralização do setor.

Criação do Órgão Gestor de Mão

de obra (OGMO)

Órgão com a função de administrar o fornecimento de

mão de obra do trabalhador portuário e do trabalhador

portuário avulso nos POs.

Definição da instalação portuária

de uso privativo. Construída dentro ou fora do porto organizado para

movimentação e armazenagem de cargas e passageiros. Fonte: Goldberg (2009). Pg. 73

Em 2001 entrou em vigor a Lei 10.233, que complementou a Lei dos Portos e que

também criou a Agência Nacional de Transportes Aquaviários (ANTAQ), e que tem,

dentre outras, as seguintes finalidades: regular, supervisionar e fiscalizar as atividades de

prestação de serviços de transporte aquaviário e de exploração da infraestrutura portuária e

aquaviária exercidas por terceiros.

Em 2007 foi criada a Secretaria Especial de Portos (SEP), que é responsável pela

“formulação de políticas e diretrizes para o fomento do setor, além da execução de

medidas, programas e projetos de apoio ao desenvolvimento da infraestrutura portuária,

29

com investimentos orçamentários e do Programa de Aceleração do Crescimento (PAC)”. E

finalmente em 2008, o presidente Lula da Silva publica o decreto 6.620, que diz que os

terminais privativos deverão operar precipuamente com suas cargas e residualmente com

as cargas de terceiros.

Tivemos assim, nessas últimas décadas, uma série de novas normas legais que

mudaram o SPB, criando, por exemplo, novos agentes e uma nova estrutura, bem como

uma clara definição sobre as atividades permitidas aos operadores portuários e os tipos de

concessões concedidas, como serão apresentados logo abaixo:

De acordo com o art. 35 do Decreto 6.620 de 2008, há três tipos de movimentação

nas instalações portuárias de uso privativo:

a) de carga própria, em terminal portuário de uso exclusivo;

b) preponderante de carga própria e, em caráter subsidiário e eventual, de

terceiros, em terminal portuário de uso misto;

c) de passageiros, em instalação portuária de turismo.

Os portos serão operados de acordo com o perfil jurídico da instalação portuária,

que pode ser pública ou privada. Os portos privados dependem apenas de autorização por

parte do poder público para que possam operar. Já as instalações públicas podem ser

operadas por concessão a empresa pública ou privada, mediante prévia licitação.

Deve ser destacado que o modelo de autorização é juridicamente mais precário que

o de concessão, pois as obrigações impostas, pela Lei de Licitações (8.666/93), ao

operador sob o regime de concessão são maiores do que àquelas impostas ao operador sob

o regime de autorização.

“O Decreto no 6.620/2008 ratificou que os terminais privativos deverão operar

precipuamente com as cargas próprias de seu proprietário, e, residualmente, com as cargas

de terceiros. Permitiu também que as empresas privadas possam requerer a abertura de

processo licitatório para arrendar um terminal público em um porto já existente ou para

obter a concessão de um novo porto” (IPEA, 2010, p. 5).

30

Brito (2010, p. 53) acredita que hoje o Brasil tem uma das leis mais modernas e

flexíveis do mundo no setor portuário, com espaço definido para o Estado, para os

operadores privados e para terminais privativos. E que a Lei 8.630 foi o divisor de águas

do sistema portuário brasileiro e, em 2008, o Decreto 6.620 reforçou o marco regulatório

ao disciplinar a concessão de novos portos à iniciativa privada, sem que o Estado perdesse

o poder de decisão acerca da conveniência da criação de novos portos, considerando a

eficiência econômica sistêmica e critérios estratégicos a respeito da localização ideal, do

tipo de instalação e do investimento a ser amortizado.

Abaixo, na tabela 3, tem-se de forma compilada a legislação que rege os portos

organizados no Brasil.

Tabela 3 – Marco Regulatório do Setor Portuário

Marco Regulatório

A legislação que rege os portos organizados Constituição Federal

do Brasil, 1988 Compete à União a exploração dos portos, diretamente ou por

delegação (autorização, concessão ou permissão) – art. 21, XII, f

Competência privativa da União para legislar sobre portos – art. 22, X

Na delegação de serviços públicos, incumbe ao poder público licitar

tais serviços – art. 175.

Lei de Modernização

dos Portos (Lei 8.630,

1993 e Lei 11.518,

2007)

Exploração da instalação portuária em duas modalidades:

I – Uso público

II – Uso privativo

Uso exclusivo, relativo à movimentação de carga própria

Uso misto, relativo à movimentação de carga própria e de terceiros

Turismo, relativo a transporte de passageiros

Estações de transbordo

Criação da ANTAq,

Lei 10.233, 2001 Agência Nacional de Transportes Aquaviários, de regulação e

fiscalização do sistema portuário.

Criação da SEP, Lei

11.518, 2007 Secretaria Especial de Portos, com competência para definir políticas,

diretrizes e investimentos para o sistema portuário brasileiro.

Decreto 6.620, 2008 Reforça o marco regulatório e estabelece regras para a concessão de

novos portos organizados.

Fonte: Brito, 2010

2.2 INSTITUIÇÕES PÚBLICAS RESPONSÁVEIS PELO PLANEJAMENTO E PELA

GESTÃO PORTUÁRIA NO BRASIL

O Ministério dos Transportes é o responsável pela formulação de políticas para o

seu âmbito de atuação como um todo. No que se refere ao transporte aquaviário temos

31

ainda a ANTAQ (Agência Nacional de Transportes Aquaviários) e a SEP, que é a

Secretaria Especial de Portos.

A ANTAQ, que foi criada pela Lei 10.233 de 2001, é uma entidade da

administração pública federal indireta, submetida ao regime autárquico especial, com

personalidade jurídica de direito público, independência administrativa, autonomia

financeira e funcional, com mandato fixo de seus dirigentes, sendo vinculada ao Ministério

dos Transportes e com autonomia para instalar unidades administrativas regionais.

Tem por finalidade implementar, em sua esfera de atuação, as políticas formuladas

pelo Ministério dos Transportes e pelo Conselho Nacional de Integração de Políticas de

Transportes (Conit), de acordo com os princípios e diretrizes estabelecidos na sua lei de

criação.

Deve também regular, supervisionar e fiscalizar as atividades de prestação de

serviços de transporte aquaviário e de exploração da infraestrutura portuária e aquaviária,

exercida por terceiros, com vista a garantir a movimentação de pessoas e bens, em

cumprimento a padrões de eficiência, segurança, conforto, regularidade, pontualidade e

modicidade nos fretes e nas tarifas; harmonizar os interesses dos usuários com os das

empresas concessionárias, permissionárias, autorizadas e arrendatárias, e de entidades

delegadas, preservando o interesse público; e arbitrar conflitos de interesse e impedir

situações que configurem competição imperfeita ou infração contra a ordem econômica.

Já a Secretaria Especial de Portos, que foi criada por medida provisória e

referendada em 2007 pela Lei 11.518, é uma instituição vinculada à Presidência da

República e tem como competência a participação no planejamento estratégico e a

aprovação dos planos de outorgas, tudo isso visando garantir segurança e eficiência ao

transporte aquaviário de cargas e passageiros no país.

A SEP tem ainda como atribuição e competência a formulação de políticas e

diretrizes para o fomento do setor, além da execução de medidas, programas e projetos de

apoio ao desenvolvimento da infraestrutura portuária, com investimentos orçamentários e

do Programa de Aceleração do Crescimento (PAC).

32

2.3 OS PORTOS BRASILEIROS, SEUS PRINCIPAIS GARGALOS E OS

INVESTIMENTOS EM INFRAESTRUTURA PORTUÁRIA

O Sistema Portuário Brasileiro é composto por 36 portos públicos, entre marítimos

e fluviais. Desse total, 26 são delegados, concedidos ou tem sua operação autorizada à

administração por parte dos governos estaduais e municipais. Existem ainda 86 terminais

de uso privativo e um complexo portuário que opera sob concessão à iniciativa privada.

Tabela 4 – Tipo de Administração Portuária e principais unidades

TIPO DE ADMINISTRAÇÃO REGIME

QUANTIDADE EM 2005

QUANTIDADE EM 2009 PRINCIPAIS UNIDADES

1. Pública Sob regime de concessão a governo estadual 2 1

São Francisco do Sul – Gov de SC

2. Privada Sob regime de concessão a entidade privada 3 1

Imbituba - Cia. Docas Imbituba

3. Pública Sob regime de delegação a governos estaduais e municipais 15 15

Porto Velho, Manaus, Itaqui, Itajaí, Porto Alegre

4. Pública Sob regime de autorização a governo estadual 1 1

Suape

5. Pública

Empresas vinculadas ao Ministério dos Transportes (Companhia Docas) 19 3

Porto de Estrela, Charqueadas e Fluvial de Ladário

6. Pública Administrados por empresas vinculadas à SEP 0 16

Porto de Santos, Vitória, Rio de Janeiro e Belém

7. Terminais Privados

Terminais de uso privativo, em geral fora do porto organizado 42 86

Ponta da Madeira, Alumar, Pecém, Tubarão e Petrobrás

Total 82 123

Fonte: Anuário Antaq, 2009. Elaborado pelo autor.

No que se refere à tabela 2, pode-se perceber que o número de portos que atuavam

sob o regime de concessão, seja com administração pública ou privada, diminuiu de cinco

para apenas dois, nesse período de quatro anos. Deve-se atentar para o fato de que o

modelo de concessão exigido pela Lei de Licitações é mais rigoroso quando comparado ao

regime de autorização.

Nota-se uma continuidade nos itens 3 e 4, ou seja, o número de portos públicos sob

o regime de delegação e autorização a governos estaduais e municipais em 2005 é o

mesmo em 2009. Aqui o Porto de Suape chama a atenção por ser o único porto com

administração pública sob o regime de autorização a um governo estadual, neste caso,

Pernambuco.

33

Nos itens 5 e 6 tem-se que o número de portos vinculados ao Ministério dos

Transportes em 2005 era de dezenove portos, número esse que cai para apenas três em

2009. Por outro lado, o número de portos administrados por empresas vinculadas à SEP,

salta de zero, em 2005, para dezesseis em 2009, exatamente os que “saíram” do item 5.

Aqui pode-ser fazer uma observação um tanto quanto curiosa, pois os únicos três

portos (Porto de Estrela, Charqueadas e Fluvial de Ladário) que ainda permanecem

vinculados ao Ministério dos Transportes, são administrados pela Companhia Docas do

Maranhão (CODEMAR).

De todos os itens observamos que o 7 é aquele que apresenta a maior variação no

período. Sai de 42 em 2005, para 86 em 2009. Isto é, em quatro anos há um acréscimo de

cerca de 104% no número de terminais privados no país.

14%

39%

9%

19%

19%

Norte

Nordeste

Centro-Oeste

Sudeste

Sul

Gráfico 1 – Porcentagem de portos por região

Fonte: Anuário Antaq, 2009. Elaborado pelo autor.

O gráfico 1 apresenta a porcentagem de portos em cada uma das cinco regiões do

país. Pode-se notar que a região Nordeste (39%) é a que apresenta a maior concentração,

seguida pelas regiões Sudeste e Sul, 19% ambas, tendo a região Norte 14% dos portos

brasileiros e a região Centro-Oeste apenas 9%.

34

28%

15%

1%30%

26%

Norte

Nordeste

Centro-Oeste

Sudeste

Sul

Gráfico 2 - Porcentagem de Terminais de uso privativo por região. Fonte: Anuário Antaq, 2009. Elaborado pelo autor.

Já o gráfico 2 traz a porcentagem de Terminais de uso privativo por região, onde

pode-se perceber que, diferentemente dos portos, a maior concetração aqui é a da região

Sudeste com 30% dos terminais, seguido da região Norte com 28% e da região Sul com

26%. As duas últimas regiões, Nordeste e Centro-Oeste, apresentam respectivamente, 15%

e 1% dos terminais de uso privativo por região no país.

.

6

17

4

8 8

22

12

1

24

21

0

5

10

15

20

25

30

Norte Nordeste Centro-Oeste Sudeste Sul

Portos

Terminais de uso privativo

Gráfico 3 - Número de Portos e Terminais de uso privativo por região Fonte: Anuário Antaq, 2009. Elaborado pelo autor.

35

O gráfico 3, que complementa os gráficos 1 e 2, traz o número de portos e terminais

de uso privativo em cada uma das regiões do país. Neste gráfico pode-se perceber mais

claramente que as regiões Norte, Sudeste e Sul são as que apresentam mais terminais de

uso privativo do que portos, sendo ao todo 67 terminais nessas três regiões e apenas 22

portos.

Já no Nordeste e no Centro-Oeste a relação é oposta, ou seja, essas duas regiões

têm mais portos do que terminais de uso privativo. São 21 portos, contra apenas 13

terminais, sendo que a região Centro-Oeste possui apenas um.

A deficiência de infraestrutura, principalmente a portuária, pode ser considerada

um dos maiores impecilhos na expansão do setor portuário brasileiro, além de representar

um entrave ao crescimento do comércio internacional e de cabotagem no país. Para se ter

uma idéia, só no ano de 2007 os portos foram responsáveis pela movimentação de 76,7%

do comércio internacional brasileiro, o que equivale a um valor de aproximadamente US$

214 bilhões em transações de mercadorias. Ainda assim, o Brasil possui um potencial

aquaviário quase inexplorado, com cerca de 40 mil quilômetros de rios navegáveis e quase

sete mil quilômetros de costas marítimas com forte potencial de transporte de cargas e

passageiros. (CAMPOS NETO, 2009, p.19).

Apesar do potencial econômico apresentado pelo setor portuário e dos

investimentos públicos federais em transportes realizados em 2008 (Gráfico 4), apenas

17% foram destinados ao setor hidroviário3 como um todo, e destes, aproximadamente

80% (R$ 327 milhões) foram destinados aos portos.

3 Os termos setor hidroviário e transporte hidroviário incluem os investimentos em portos e terminais

portuários, entre outros.

36

Aeroviário

3%Ferroviário

10%

Hidroviário

17%

Rodoviário

70%

Gráfico 4 - Participação do investimento público federal em transportes Fonte: Mapeamento Ipea de Obras Portuárias Inn CAMPOS NETO, 2009.

Pode parecer que o setor portuário está com um grande volume de investimentos, já

que ele recebe cerca de 80% dos investimentos direcionado ao setor hidroviário, mas

infelizmente essa não é a realidade, como será mostrado mais adiante.

A possibilidade de esgotamento do sistema portuário é real caso os investimentos

necessários não sejam realizados. Tornou-se evidente a necessidade de investimentos que

ampliem a capacidade portuária, que facilitem os acessos (terrestres e hidroviários) e que

possibilitem a atracação de grandes embarcações:

Diante desse cenário, o Ipea entendeu como relevante dimensionar e

avaliar as deficiências e os gargalos identificados nos portos brasileiros,

visando quantificar os investimentos necessários para a solução destes

problemas. Assim, com base no PNLT (2007); no Plano da Confederação

Nacional do Transporte (CNT) de Logística (2008); no Plano Plurianual

(PPA, 2008-2011); no PAC (2009); no levantamento realizado pelo

Anuário Exame de Infraestrutura (2008-2009); e entrevistas, entre outros,

foi realizado um levantamento de 265 obras de infraestrutura portuária, de

acesso ou de apoio, que se mostram necessárias para a melhoria da

eficiência operacional e competitividade dos portos nacionais. Este

conjunto de obras chamou-se Mapeamento Ipea de Obras Portuárias.

Nesse mapeamento, foi identificada a necessidade de realização de 133

obras de construção, ampliação e recuperação de áreas portuárias (R$

20,46 bilhões), 45 obras de acessos terrestres (R$ 17,29 bilhões), 46 de

dragagem e derrocamento (R$ 2,78 bilhões) e 41 de infraestrutura portuária –

outras obras (R$ 2,34 bilhões), totalizando uma necessidade de investimentos de

37

cerca de R$ 43 bilhões para mitigar as dificuldades do setor portuário nacional.

(CAMPOS NETO, 2009, p.21).

20,46

17,29

2,78 2,34

0

5

10

15

20

25

Construção,

ampliação e

recuperação

Acessos terrestres Dragagem e

derrocamento

Infraestrutura

portuária (outras

obras)

R$

Bilh

õe

s

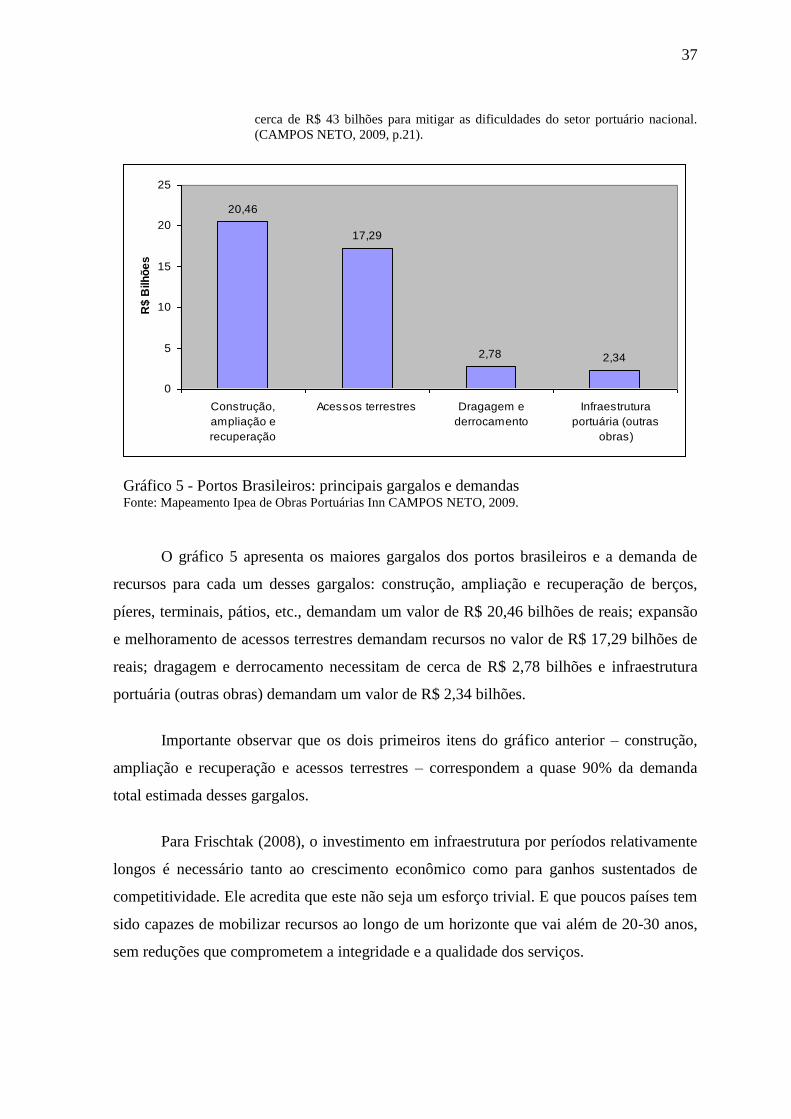

Gráfico 5 - Portos Brasileiros: principais gargalos e demandas Fonte: Mapeamento Ipea de Obras Portuárias Inn CAMPOS NETO, 2009.

O gráfico 5 apresenta os maiores gargalos dos portos brasileiros e a demanda de

recursos para cada um desses gargalos: construção, ampliação e recuperação de berços,

píeres, terminais, pátios, etc., demandam um valor de R$ 20,46 bilhões de reais; expansão

e melhoramento de acessos terrestres demandam recursos no valor de R$ 17,29 bilhões de

reais; dragagem e derrocamento necessitam de cerca de R$ 2,78 bilhões e infraestrutura

portuária (outras obras) demandam um valor de R$ 2,34 bilhões.

Importante observar que os dois primeiros itens do gráfico anterior – construção,

ampliação e recuperação e acessos terrestres – correspondem a quase 90% da demanda

total estimada desses gargalos.

Para Frischtak (2008), o investimento em infraestrutura por períodos relativamente

longos é necessário tanto ao crescimento econômico como para ganhos sustentados de

competitividade. Ele acredita que este não seja um esforço trivial. E que poucos países tem

sido capazes de mobilizar recursos ao longo de um horizonte que vai além de 20-30 anos,

sem reduções que comprometem a integridade e a qualidade dos serviços.

38

Ainda de acordo com Frischtak (2008, p.308) e com o Banco Mundial (2005b, In

Frischtak), de modo geral e tendo como referencia a experiência de países desenvolvidos e

de economias emergentes que transitaram mais recentemente e de forma acelerada para

níveis mais elevados de renda, observa-se que seria necessário:

Uma relação investimento/Produto Interno Bruto (PIB), em infra-estrutura, da

ordem de 3,0% apenas para manter o estoque de capital existente (1%), acom-

panhar o crescimento e as necessidades da população (1,3%), e progressivamente

universalizar os serviços de água/saneamento (0,6% em 20 anos) e eletricidade

(0,1% em cinco anos).

Uma expansão para 4%-6% do PIB, investido ao longo de 20 anos, para alcançar os

níveis observados atualmente na Coréia do Sul e em outros países industrializados

do Leste da Ásia, ou mesmo acompanhar o processo de modernização da infra-

estrutura da China.

Uma mobilização de 5%-7% do PIB para impulsionar o crescimento econômico e

se aproximar dos padrões desses países – que vêm melhorando continuamente – e

cujas taxas de investimento em infra-estrutura se situaram nesse intervalo nos 20

anos que compreendem o final das décadas de 1970 e 1990.

No Brasil, o Plano de Aceleração do Crescimento (PAC) foi lançado pelo Governo

Federal com o intuito de promover, como o próprio nome diz, a aceleração do crescimento

da economia, aumento do emprego e a melhoria das condições de vida da população, tendo

como previsão inicial de investimento, no período de 2007 a 2010, o valor de R$ 503,9

bilhões.

De acordo com Pêgo e Campos Neto (in CAMPOS NETO, 2009), o Programa de

Aceleração do Crescimento destina-se a incentivar o investimento privado; aumentar o

investimento público em infraestrutura; e remover obstáculos burocráticos,

administrativos, normativos, jurídicos e legislativos ao crescimento. Destes objetivos,

alguns dos principais são: aumentar o investimento em infraestrutura a fim de eliminar os

principais gargalos que restringem o crescimento da economia; reduzir custos e aumentar a

produtividade das empresas; estimular o aumento do investimento privado; e reduzir as

desigualdades regionais. Ainda de acordo com eles, aumentar o investimento de Governo

39

Federal será possível sem comprometer a estabilidade fiscal, graças às condições fiscais

atuais.

Borça e Quaresma (2010) fizeram um levantamento sobre as perspectivas de

investimentos em infraestrutura para o período 2010-2013, onde eles analisaram os setores

de energia elétrica, telecomunicações, saneamento e logística (rodovias, ferrovias e portos).

Os valores encontrados para investimento nestes setores atingem o montante de R$ 274

bilhões. Eles atentam para o fato de que se trata de um conjunto de setores representativos,

pois corresponderam a 95% do total de investimentos em infraestrutura em 2008.

Tabela 5 - Investimentos Mapeados na Infraestrutura 2010-2013

Investimentos Mapeados na Infraestrutura 2010-2013

Setores R$ Bilhões %

Energia Elétrica 92 33,6

Telecomunicações 67 24,5

Saneamento 39 14,2

Ferrovias 29 10,6

Trans. Rodoviário 33 12,0

Portos 14 5,1

Infraestrutura 274 100

Fonte: GT Investimento, In Borça e Quaresma (2010).

Aqui será feita uma comparação das necessidades de investimentos levantadas pelo

relatório do IPEA com os investimentos previstos no PAC. Assim, conforme Campos Neto

(2009) nos revela, o PAC é constituído por 51 obras portuárias, sendo que 19 obras (1,54

R$ bilhão) são referentes à dragagem e derrocamento; 14 (6,78 R$ bilhão) são de acessos

terrestres; 8 (0,42 R$ bilhão) de infraestrutura portuária e 10 (1,11 R$ bilhão) relativas a

construção, ampliação e recuperação de áreas portuárias.

Desse modo pode-se fazer uma comparação dos valores levantados pelo Ipea no

Mapeamento Ipea de Obras Portuárias, que identificou as demandas necessárias para o

setor, com o valores previstos no PAC de 2007.

40

20,46

17,29

2,78 2,341,11

6,78

1,540,42

0

5

10

15

20

25

Construção, ampliação

e recuperação

Acessos terrestres Dragagem e

derrocamento

Infraestrutura portuária

(outras obras)

R$ B

ilh

ões

Gargalos Identificados Investimentos do PAC

Gráfico 6 - Gargalos e Demandas identificados (2008) versus Investimentos do PAC

(2007-2011) Fonte: PAC (2009) e Mapeamento Ipea de Obras Portuárias, Inn CAMPOS NETO, 2009.

Pode-se perceber claramente que os investimentos previstos pelo PAC estão muito

aquém das reais necessidades encontradas. No que se refere ao item construção e

ampliação o investimento previsto é de somente cerca de 5% da demanda encontrada. Já os

previstos para os acessos terrestres são um pouco melhores, aproximadamente, 39%. E os

investimentos para infraestrutura portuária chegam a quase 18%.

O tópico dragagem e derrocamento foi o que apresentou melhor percentual de

investimento, aproximadamente 55%, o que certamente é reflexo da Lei 11.610 de 2007,

que trata do Programa Nacional de Dragagem.

Nesse programa foram realizadas licitações no âmbito internacional com a

finalidade de selecionar empresas para executar os tais serviços de dragagem. As empresas

contratadas também realizarão obras e serviços de engenharia de dragagem do leito, das

vias aquaviárias, compreendendo a remoção do material sedimentar submerso e a

escavação ou derrocamento do leito de canais, bacias de evolução e fundeio e dos berços

de atracação, com vista à manutenção da profundidade dos portos em operação ou na sua

ampliação. Ainda de acordo com essa lei, os contratos valerão por cinco anos, prorrogáveis

por até mais um, e deverão ser expressamente autorizados pela SEP ou pelo Ministério dos

Transportes. Pelo formato padrão de “dragagem por resultado”, o particular vencedor da

licitação é obrigado a manter, pelo prazo fixado no edital, as condições de profundidade

previstas no projeto, seja conservando o nível do solo submerso, seja aprofundando-o. Um

41

ponto muito importante que ajudou o Brasil neste programa foi a crise mundial de 2008

que, com o declínio do comércio exterior em diversos países, fez com que o preço da

dragagem baixasse e aumentou o número de empresas interessadas em participar das

licitações nacionais. (IPEA, 2010).

Para a Fundação Dom Cabral a ampliação da profundidade dos calados para a faixa

de 16 a 18 metros, permitiria a atracação dos navios do tipo Capesize, o que possibilitaria a

movimentação de 150 mil toneladas por embarcação. Com isso, seria possível reduzir o

custo de frete a um terço do valor atualmente operado por navios Panamax, US$ 36,00 por

tonelada. (Ipea, 2010, p.37).

O IPEA (2010) fez um levantamento dos investimentos públicos e privados em

portos e terminais portuários no período de 1999-2008. Para se levantar os dados dos

investimentos públicos foram analisados a execução orçamentária do governo federal e os

investimentos das empresas estatais, no caso dos portos, as Companhias Docas. Também