da escola pÚblica paranaense 2008 · o extraordinário filme de ficção científica contatos...

TRANSCRIPT

O PROFESSOR PDE E OS DESAFIOSDA ESCOLA PÚBLICA PARANAENSE

2008

Produção Didático-Pedagógica

Versão Online ISBN 978-85-8015-040-7Cadernos PDE

VOLU

ME I

I

Sumário

Apresentação......................................................................................................................02

Introdução...........................................................................................................................03

Sucessão ou seqüência

Aula1...................................................................................................................................04

Progressão aritmética.

Aula2...................................................................................................................................06

Aula3...................................................................................................................................10

Aula4...................................................................................................................................12

Aula5...................................................................................................................................15

Progressão geométrica

Aula6...................................................................................................................................17

Aula7...................................................................................................................................20

Aula8...................................................................................................................................21

Aula9...................................................................................................................................24

Aula10.................................................................................................................................26Aula11.................................................................................................................................28

Juros simples

Aula12.................................................................................................................................30

Aula13.................................................................................................................................33Aula14.................................................................................................................................35

Aula15.................................................................................................................................38

Juros composto

Aula16.................................................................................................................................40

Aula17.................................................................................................................................45

Aula18.................................................................................................................................47

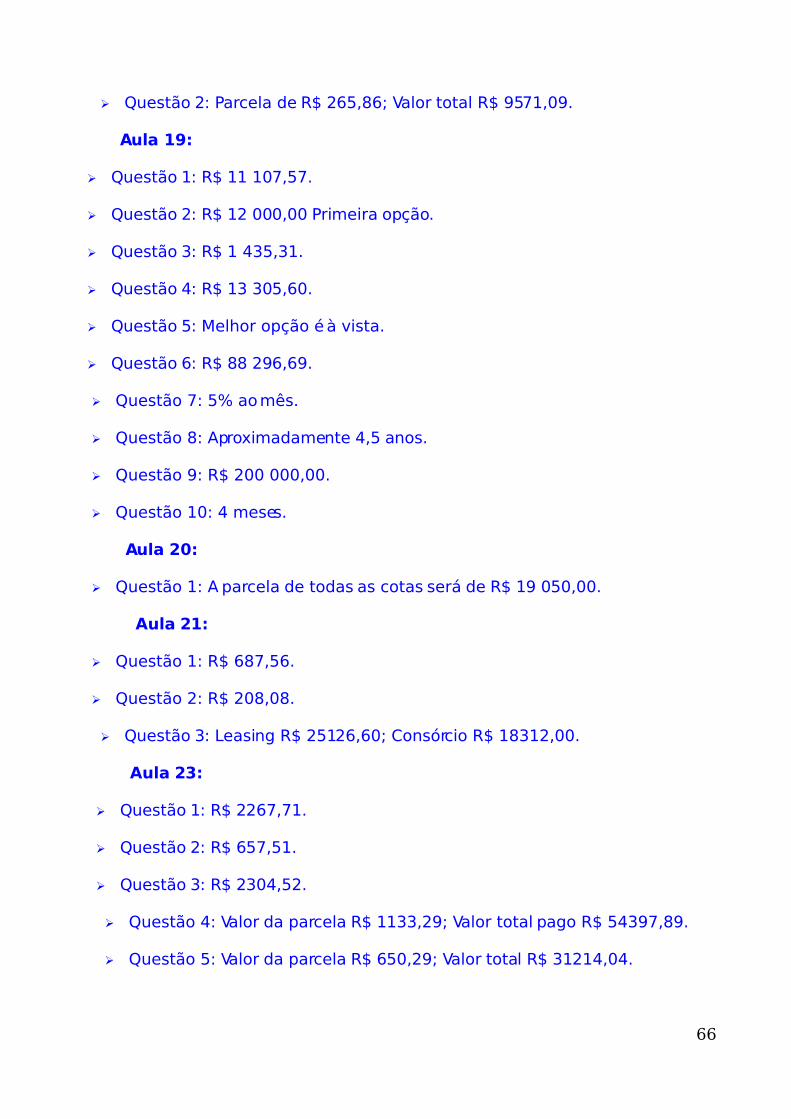

Aula19.................................................................................................................................49

Análise da relação de conteúdos

Aula20.................................................................................................................................51

Aula21.................................................................................................................................54

Aula22.................................................................................................................................56

Aula23.................................................................................................................................59

Respostas............................................................................................................................61

Referências.........................................................................................................................67

1

Apresentação

O presente trabalho faz parte integrante do curso do Programa de Desenvolvimento Educacional PDE promovido pela Secretaria de Estado da Educação do Paraná, supervisionado pela Superintendência da Educação e Diretoria de Políticas e Programas Educacionais. Foi orientado pela Professora Msc Simone Crocetti vinculada a Instituição de Ensino Superior (IES) Universidade Tecnológica Federal do Paraná. A motivação para o tema que apresentaremos aqui se deve a uma constatação da realidade em que a maioria das pessoas não tem uma noção clara e significativa das taxas de juros aplicadas pelas empresas e lojas em suas operações. Também faz parte do desejo dos alunos do curso de Administração do Colégio Leôncio Correia um maior entendimento e contextualização de conteúdos que são estudados e nem sempre relacionados a sua realidade. As taxas de juros no mercado são em muitas situações abusivas e sufocantes, pois, estão em geral muito acima do razoável. Recentemente foi publicado em uma revista de grande circulação a etimologia da palavra juros que vem do tempo medieval. A igreja medieval condenava os juros como “roubo do tempo”. Podia até soar poético, mas era brutal. Da família da palavra justiça, o juros tinha o sentido original de direito de propriedade. A acepção moderna de renda gerada pelo próprio dinheiro só surgiu mais tarde. A etimologia, como a economia, não são ciências exatas. Certos filósofos antigos iam buscar a origem de juros no latim usura, que tem história bem diferente, ligada a usus, uso, nesse caso usufruto do dinheiro alheio. Já para Buarque (2003) juros é definido como importância cobrada pelo empréstimo do dinheiro, rendimento interesse. No meu entendimento os juros quando cobrados com taxas razoáveis são justos e honestos. O problema é que em nosso País as taxas são abusivas e podem trazer grandes dificuldades as pessoas menos favorecidas economicamente e com desejos de consumo elevados. Por isso, entendo que com este trabalho poderemos contribuir para um maior entendimento de situações financeiras presentes em nosso cotidiano. É um trabalho singelo que permeia os conteúdos programáticos do ensino médio dando enfase a Matemática Financeira. Para Albert Einstein “A Matemática não mente. Mente quem faz mau uso dela.” Portanto, neste trabalho tentamos fazer uma contextualização de conteúdos e que as pessoas desenvolvam noções de como aplicar da melhor forma possível seus recursos para atingir seus objetivos.

“ Procure ser um homem de valor em vez de ser um homem de sucesso.”

Albert Einstein

2

Introdução

Caderno Pedagógico

Caderno pedagógico é um material composto por várias unidades de temáticas, com abordagem centralizada em tema de área/disciplina específica, contendo textos de fundamentação teórica com as respectivas sugestões de atividades a serem desenvolvidas. Assim este trabalho será composto de cinco temas assim descritos:

1. Sucessão ou Seqüência;2. Progressão Aritmética;3. Progressão Geométrica;4. Juros Simples e Composto;5. Análise da relação de conteúdos.

Cada tema será apresentado de maneira que o professor tenha material norteador (planos de aula) para trabalhar com o conteúdo específico de cada assunto. Assim temos um planejamento de aulas distribuídos da seguinte forma: uma aula para Sucessão, quatro aulas para Progressão Aritmética, seis aulas para Progressão Geométrica, quatro aulas para juros simples, quatro aulas para Juros Composto e quatro aulas para Análise da relação dos conteúdos.

A riqueza da humanidade reside também em sua diversidadeEla deve ser protegida em todos os seus aspectos: cultural, biológico,

filosófico,espiritual.Para isso a tolerância, a opinião do outro, a recusa das verdades definitivas

ser sempre lembradas.

Texto de uma das medidas aprovadas na Conferência dos Prêmios

Nobel, reunida no Palácio do Eliseu-Paris.

3

Sucessão ou Seqüência

Plano de aula 1.

• Conteúdo:Sucessão ou Seqüência.• Metodologia: Aula expositiva. • Objetivos: Introduzir o conteúdo de seqüência de maneira clara e objetiva

fazendo com que o aluno observe que este tema está presente em seu cotidiano mesmo que ele não perceba.

• Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Participação e envolvimento na aula (avaliação diagnóstica).

Desenvolvimento:

1) Introdução:

Inicie o assunto apresentando aos alunos este texto: O extraordinário filme de ficção científica Contatos imediatos do terceiro grau, escrito e dirigido por Steven Spielberg, mostra o contato entre seres humanos e extraterrestres. A comunicação entre eles é feita através de seqüências de notas musicais. A comunicação por meio de seqüências é utilizada pelo homem desde que pronunciou suas primeiras palavras ou, quem sabe, até antes disso. Na fala dos humanos, ocorrem seqüências de palavras; e na formação de palavras há seqüências de fonemas. A música é um modo de comunicação que também apresenta seqüências: seqüências de notas musicais. De modo geral, qualquer sistema de códigos é formado por seqüências: de símbolos, sons, cores, números, etc. 2) Definições.

Após esta breve apresentação devemos conceituar Sucessão ou Seqüência, finita e infinita, representação de uma Sucessão e darmos alguns exemplos.

a) Conceituação:

Sucessão ou Seqüência é todo conjunto em que consideramos os

4

elementos dispostos em certa ordem.

Exemplos; O conjunto ordenado dos meses do ano: Janeiro, Fevereiro,... O conjunto da lista de freqüência de uma turma. O conjunto dos Planetas em ordem de distância da Terra. O conjunto dos carros de Fórmula 1 dispostos na pista. O conjunto dos times dispostos na classificação do campeonato de futebol. O conjunto dos números múltiplos de 2.

b) Seqüência Finita e Infinita:

Seqüências finitas são aquelas em que conhecemos o primeiro até o último termo de seqüências. Exemplo: O conjunto dos meses do ano. Em contrapartida temos seqüências em que não temos definido seu último termo como por exemplo o conjunto dos números múltiplos de 2. c) Representação de uma Sucessão:

A representação matemática de uma sucessão é: a1,a2,a3,... em que: a1 é o primeiro termo (lê-se: a índice 1); a2 é o segundo termo (lê-se: a índice 2); . . . . . . . . . an é o enésimo termo (lê-se: a índice n).

3) Sugestões de atividades:

Tão logo tivermos apresentado a teoria do assunto aos aluno deveremos propor e resolver atividades práticas de maneira a fixar os conceitos e definições apresentados:

Questão 1:

➢ Verifique se a tabuada do 3 é uma seqüência. Caso positivo, justifique sua resposta.

Questão 2:

➢ Na seqüência ( 0,2,4,6,8,...) infinita, obter:

a) a7- a3; b) 2a6+ 3a2.

Questão 3:

➢ Dada a seqüência definida por an= 4n-1, com n Є N*, calcule:

5

a) a6. c) a 33. b) a10. d) a 52.

➢ Encerre sua aula deixando como atividade domiciliar uma pesquisa de caráter opcional para os alunos.

➢ Qual é a famosa série de FIBONACCI? (Desafio)

Progressão Aritmética

Plano de aula 2.

• Conteúdo: Progressão Aritmética-Introdução/ Fórmula do Termo Geral.• Metodologia: Aula expositiva.• Objetivos: Apresentar a fórmula do termo geral da P.A.. Propor problemas

para fixação dos conceitos.• Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Participação e envolvimento na aula (avaliação diagnóstica).

Desenvolvimento:

1) Introdução:

Inicie a aula com um exemplo bastante simples de ser entendido:

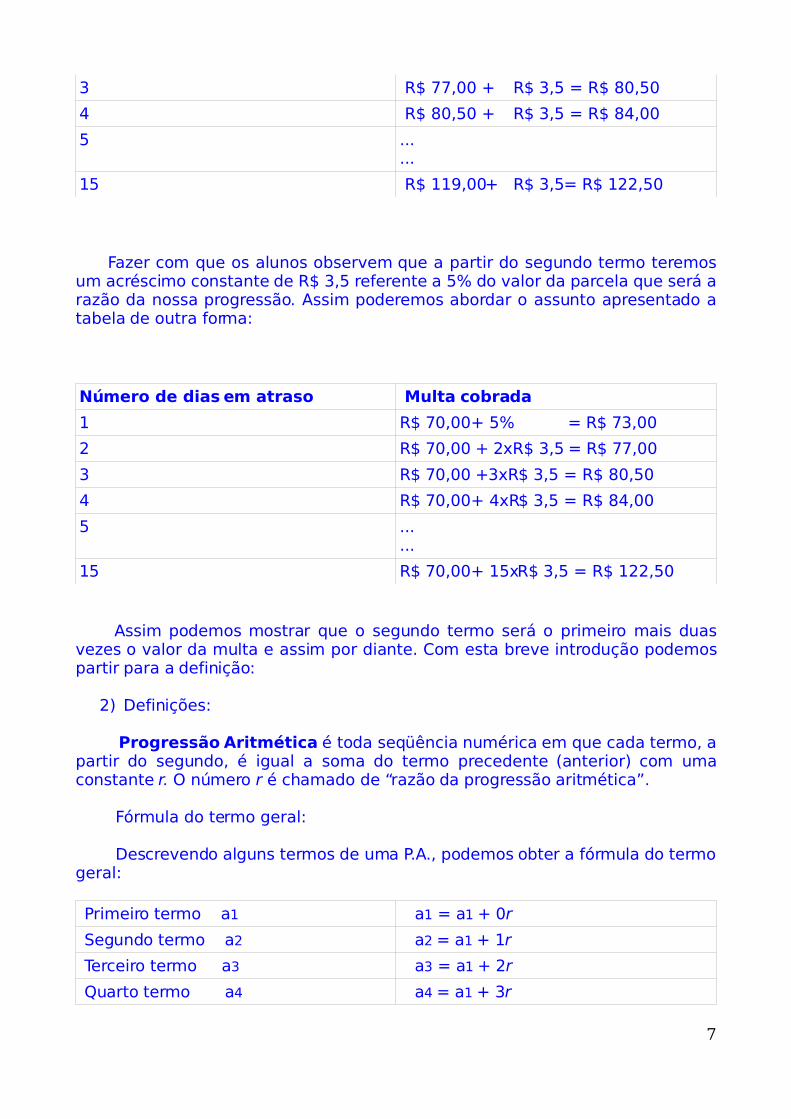

Um aluno esqueceu-se de pagar a parcela da compra de seu aparelho de celular. Verificou então que haveria uma pequena multa pelo atraso, a qual deveria ser paga da seguinte forma: no primeiro dia após o vencimento, a multa seria de 5% sobre o valor da parcela e a cada dia, a partir do segundo dia seriam acrescidos o mesmo valor fixo. Qual será o valor pago por nosso colega ao pagar sua dívida com 15 dias de atraso sabendo que ele adquiriu seu celular 3G em uma promoção de apenas dez parcelas de R$ 70,00?

A seguir inicie a resolução do problema montando uma tabela: Número de dias em atraso Multa cobrada

1 R$70,00 + 5% = R$73,5

2 R$ 73,50 + R$ 3,5 = R$ 77,00

6

3 R$ 77,00 + R$ 3,5 = R$ 80,50

4 R$ 80,50 + R$ 3,5 = R$ 84,00

5 ... ...

15 R$ 119,00+ R$ 3,5= R$ 122,50

Fazer com que os alunos observem que a partir do segundo termo teremos um acréscimo constante de R$ 3,5 referente a 5% do valor da parcela que será a razão da nossa progressão. Assim poderemos abordar o assunto apresentado a tabela de outra forma:

Número de dias em atraso Multa cobrada

1 R$ 70,00+ 5% = R$ 73,00

2 R$ 70,00 + 2xR$ 3,5 = R$ 77,00

3 R$ 70,00 +3xR$ 3,5 = R$ 80,50

4 R$ 70,00+ 4xR$ 3,5 = R$ 84,00

5 ......

15 R$ 70,00+ 15xR$ 3,5 = R$ 122,50

Assim podemos mostrar que o segundo termo será o primeiro mais duas vezes o valor da multa e assim por diante. Com esta breve introdução podemos partir para a definição:

2) Definições:

Progressão Aritmética é toda seqüência numérica em que cada termo, a partir do segundo, é igual a soma do termo precedente (anterior) com uma constante r. O número r é chamado de “razão da progressão aritmética”.

Fórmula do termo geral:

Descrevendo alguns termos de uma P.A., podemos obter a fórmula do termo geral:

Primeiro termo a1 a1 = a1 + 0r

Segundo termo a2 a2 = a1 + 1r

Terceiro termo a3 a3 = a1 + 2r

Quarto termo a4 a4 = a1 + 3r

7

.

.

.

.

.

.

Enésimo termo an an= a1+ (n-1)r

Observando que o coeficiente r em cada igualdade é uma unidade inferior ao índice do termo considerado, obtivemos a fórmula do termo geral:

an= a1+ (n-1).r Restrição: n Є N* onde: an= termo geral a1= primeiro termo n= número de termos r= razão

Também salientar aos alunos que : a2-a1= a3-a2=an- an-1= r 3) Classificação das Progressões Aritméticas:

P.A. Crescente: Uma P.A. é crescente, se, e somente se, cada termo, a partir do segundo, é maior que o termo precedente. Uma condição necessária e suficiente para que uma P.A. seja crescente é que sua razão r seja positiva r > 0. Exemplo: (2,4,6,8,...) é uma P.A. crescente de razão 2.

P.A. Decrescente: Uma P.A. é decrescente se, e somente se, cada termo, a partir do segundo, é menor que o termo precedente. Uma condição necessária e suficiente para que uma P.A. seja decrescente é que sua razão r seja negativa r < 0. Exemplo: (12,8,4,0,...) é uma P.A. Decrescente de razão -4. P.A. Constante: Uma P.A. é constante se,e somente se, todos os seus termos são iguais entre si. Uma condição necessária e suficiente para que a P.A. Seja constante é que sua razão r seja zero (r = 0).

3) Sugestão de atividades:

Tão logo tivermos apresentado a teoria do assunto aos aluno deveremos propor e resolver atividades práticas de maneira a fixar os conceitos e definições apresentados: Questão 1:

➢ Verifique quais seqüências abaixo formam uma P.A.; determine a razão r dessas seqüências e classifique-as em crescente, decrescente ou constante:

a) (5,7,9,...)

8

b) (3,11,2,1)

c) (12,8,4,...)

d) (2,2,2,...)

e) (-35,-30,-25...)

Questão 2:

➢ Determine o décimo segundo termo da P.A. (3,5,7,...).

Questão 3:

➢ Obter o sexagésimo terceiro número ímpar.

Questão 4:

➢ Durante quinze dias observou-se o crescimento do caule de uma semente germinada. No primeiro dia sua altura era de 10mm e no último, de 80mm. Qual foi o crescimento diário, sabendo-se que esse valor foi constante?

Questão 5: ( Desafio )

➢ Sabendo que numa P.A. a3= 13 e a12= 49, escreva a P.A.

9

Progressão Aritmética

Plano de aula 3.

• Conteúdo: Progressão Aritmética-Interpolação.• Metodologia: Aula expositiva.• Objetivos: Conceituar meios aritméticos e interpolação aritméticas.

Propor problemas para fixação dos conceitos.• Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Participação e envolvimento na aula (avaliação diagnóstica).

Desenvolvimento:

1) Introdução:

Vamos iniciar a aula com o conceito de Meio Aritmético. Meio Aritmético: Numa P.A. Finita (a1, a2, a3,...,an-1, an) os termos a2,a3,...,an-1 são chamados de “meios aritméticos da P.A.”. Exemplo: Na P.A. (2,5,8,11,14,17) temos que 5,8,11,14 são meios aritméticos da P.A.. Os extremos são 2 e 17.

Interpolação Aritmética: Interpolar ou inserir meios aritméticos entre dois números dados (extremos) é obter uma P.A. na qual os números dados sejam o primeiro e o último termo. Para isso, é necessário determinar a razão r da P.A.. Para obtermos a solução destes problemas será necessário o uso da fórmula do termo geral da P.A..

2) Propriedade de uma P.A.

A soma de dois termos eqüidistante dos extremos de uma P.A. finita é igual a soma dos extremos.

Exemplo: Na P.A. (3,7,11,15,19,23,27,31) temos: 7 e 27, 11 e 23, 15 e 19, são os termos eqüidistantes dos termos 3 e 31. Note que: 3+31=34 7+27=34 11+23=34 15+19=34

3) Sugestão de atividades:

10

Neste momento da aula, explicada esta teoria para os alunos, o professor deverá propor aos alunos os problemas a seguir e resolver as questões 1 e 2. Em outra aula deverá tirar as eventuais dúvidas das questões relativas a esta aula 3 bem como das aulas 1 e 2.

Questão 1:

➢ Interpolar 5 meios aritméticos entre 6 e 30.

Questão 2:

➢ Quantos meios aritméticos devemos interpolar entre 100 e 124 para que a razão seja 4?

Questão 3:

➢ Interpole 4 meios aritméticos entre os números 11 e 26.

Questão 4:

➢ Interpole 8 meios aritméticos entre os números -2 e 43.

Questão 5:

➢ Insira doze meios aritméticos entre os números 60 e -5.

Questão 6:

➢ Insira 7 meios aritméticos entre os números -2 e 22.

Questão 7:

➢ Interpole 8 meios aritméticos entre -5 e 40.

Questão 8: (Desafio)

➢ Inscrevendo nove meios aritméticos entre 15 e 45, qual o sexto termo da P.A..

11

Progressão Aritmética

Plano de aula 4.

• Conteúdo: Progressão Aritmética- Fórmula da Soma dos n termos de uma P.A. finita.

• Metodologia: Aula expositiva.• Objetivos: Apresentar a Fórmula da Soma da Progressão Aritmética.

Mostrar a fórmula da Soma dos termos da P.A.. Propor exemplos e problemas para fixação dos conceitos.

• Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Participação e envolvimento na aula (avaliação diagnóstica).

Desenvolvimento:

1. Introdução:

Inicie a aula com esta pequena história: Em uma pequena escola do principado de Braunschweig, Alemanha, em 1785, o professor Büttner propôs aos alunos que somassem os números naturais de 1 a 100. Apenas três minutos depois, um garoto de apenas oito anos de idade aproximou-se do professor mostrando-lhe em sua prancheta o resultado. O professor, assombrado, constatou que o resultado estava certo. Aquele garoto viria a ser um dos maiores matemáticos de todos os tempos: Karl Friedrich Gauss (1777-1855). O cálculo efetuado por ele foi simples e elegante: o menino percebeu que a soma do primeiro número, 1 com o último, 100 é igual a 101; a soma do segundo número, 2 com o penúltimo 99, é igual a 101; a soma do terceiro número, 3 com o antepenúltipo, 98, é igual a 101; e assim por diante, a soma de dois termos eqüidistantes dos extremos é igual a soma dos extremos. Como são possíveis 50 somas iguais a 101, Gauss concluiu que:

1+2+3+4+...+97= 98+99+100= 50.101= 5050.

Esse raciocínio, que já foi apresentado na aula 3, pode ser estendido para o cálculo da soma dos n primeiros termos de uma progressão. A demonstração completa da fórmula da Soma de um P.A. encontramos facilmente em qualquer livro. Portanto vamos apresentar a Fórmula da Soma de uma Progressão Aritmética finita:

Sn= (a 1 +an) 2

Onde: Sn = Soma do n primeiros termos da P.A.

12

a1 = primeiro termo. an = último termo.

Com esta teoria inicial podemos partir para alguns exemplos que vamos propor e solucionar na própria aula:

● Exemplo 1:

Achar a soma dos 30 primeiros termos da P.A. (2,5,...). Solução: Dados:

a1= 2 r = 3 n= 30 a30=? Logo, percebemos que precisamos encontrar a30.

Pela fórmula do termo geral:

a30= a1 + (n-1)r Assim:

a30= 89 Portanto, pela fórmula da Soma da P.A. temos que:

Sn= (a 1 +an) .n = (2+89).30 = 1365 2 2

● Exemplo 2:

Calcule a soma dos termos da P.A. Finita (5,8,11, ..., 122).

Solução:

Dados:

a1= 5 r = 3 an= 122 n=?

Logo, percebemos que precisamos encontrar n. Pela fórmula do termo geral:

an= a1+ (n-1)r 122= 5 +(n-1).3 Logo n=40.

Portanto, pela fórmula da Soma da P.A. Temos que:

Sn= (a1+an) .n 2

13

S40= (5+122).40 S40= 2540 2

2)Sugestão de atividades: Neste momento da aula devemos propor algumas questões para os alunos exercitarem um pouco e verificaremos as atividades na próxima aula.

Questão 1:

➢ Calcular a soma dos dez primeiros termos da P.A.(4,7,10,...).

Questão 2:

➢ Calcular a soma dos termos da P.A.( -16, -14, -12, ..., 84).

Questão 3:

➢ Qual a soma dos cinqüenta primeiros números ímpares.

Questão 4:

➢ Determine a soma de todos os múltiplos de 3 compreendidos entre 1 e 100.

Questão 5: (Desafio)

➢ Um atleta corre sempre 500 metros a mais do que no dia anterior. Sabendo-se que ao final de 15 dias ele correu um total de 67500 metros, qual o número de metros percorridos no terceiro dia?

14

Progressão Aritmética

Plano de aula 5.

• Conteúdo: Progressão Aritmética-Problemas envolvendo P.A..• Metodologia: Aula expositiva.• Objetivos: Propor problemas para fixação dos conceitos trabalhados. • Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Entregar todos os exercícios resolvidos em uma data

agendada pelo professor.

Desenvolvimento:

1) Sugestão de atividades:

Devemos propor uma lista de 10 exercícios para que os alunos exercitarem o conteúdo dado ao longo das quatro aulas anteriores. Deveremos resolver 4 ou 5 exercícios, com graus de dificuldade variada, conforme o andamento das explicações. No final, solicitar que individualmente cada aluno entregue a lista toda em uma data agendada pelo professor, e, atribuir nota a esta atividade. Também devemos verificar se existem dúvidas com relação aos exercícios deixados nas aulas anteriores. Caso persistam dúvidas em muitos alunos, propor mais uma aula para novas explicações.

Questão 1:

➢ Escreva a sucessão: an = 1 e n Є N*. n

Questão 2:

➢ Escreva a seqüência definida por an= n2+4.

Questão 3:

➢ Numa P.A., o primeiro termo é igual a razão e a14 = 84. Calcule a1 e a razão.

Questão 4:

➢ Obter uma P.A. de três termos cuja soma seja igual a 12 e cujo produto seja igual a 60.

Questão 5:

15

➢ Inscrevendo nove meios aritméticos entre 15 e 45, qual é o sexto termo da P.A..

Questão 6:

➢ Numa P.A. a2+ a6= 20 e a4+ a9= 35. Escreva a P.A..

Questão 7:

➢ Calcule a soma dos 50 primeiros termos da P.A. (2,6,...).

Questão 8:

➢ Numa P.A. de dez termos, o último termo é igual a 22 e a razão é igual a 2. Determine o primeiro termo e a soma.

Questão 9:

➢ Calcule o trigésimo termo da P.A. (-50,-46,...). Questão 10: ( Desafio )

➢ Calcule o número de termos da P.A.(7,9,11,13,...), sabendo que a soma deles é 160.

16

Progressão Geométrica

Plano de aula 6.

• Conteúdo:Progressão Geométrica-Introdução/ Definição e Classificação.• Metodologia: Aula expositiva. • Objetivos: Conceituar Progressão Geométrica. Mostrar as classificações

da P.G.. Propor problemas para fixação dos conceitos. • Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Participação e envolvimento na aula (avaliação diagnóstica).•

Desenvolvimento:

1) Introdução:

Inicie a aula com um exemplo bastante simples de ser entendido: Um estagiário do curso de Administração do Colégio Estadual Leôncio Correia, querendo formar uma poupança, prometeu a si mesmo guardar, durante um ano, R$ 1,00 no primeiro mês, R$ 2,00 no segundo mês, R$ 4,00 no terceiro mês e ir dobrando o valor até o último mês. Os valores que representam as quantias guardadas formam a seqüência (1,2,4,8,16,...,2048). Observe que cada termo a partir do segundo, é o dobro do anterior. Esse é o exemplo da seqüência chamada de Progressão Geométrica.

2) Definição:

Progressão Geométrica é toda seqüência de números não nulos em que cada termo posterior, a partir do segundo, é igual ao anterior multiplicado por um número fixo q. O número q é chamado de razão da progressão geométrica. A representação matemática de uma P.G. é:

(a1, a2, a3, a4... an-1, an)

Logo: an+1 = an.q

ou a 2 = a 3 = ... = an+1 =q Para todo n Є N* e q Є R. a1 a2 an

● Exemplos:

a) (2,4,8) P.G. finita; razão 2.

b) (5,15,45,...) P.G. infinita; razão 3.

c)(-1,-4, -16,...) P.G. infinita; razão 4.

17

d) (-7,14,-28,56) P.G. finita; razão -2. Para achar a razão de uma P.G. de números não nulos dada, basta dividirmos qualquer termo,a partir do segundo, por seu antecessor.

3) Classificação das Progressões Geométricas: P.G. Crescente: uma P.G. é crescente se, e somente se, cada termo, a partir do segundo, é maior do que o termo precedente. Condições: a1>0 e q>1 ou a1<0 e 0<q<1. ● Exemplos:

a) (3,6,12,24,...) é uma P.G. crescente de razão q= 2.

b) (-4,-2,-1,-1,...) é uma P.G. crescente de razão q= 1 . 2 2 P.G. Decrescente: uma P.G. é decrescente se, e somente se, cada termo, a partir do segundo, é menor do que o termo precedente. Condições: a1>0 e 0<q<1 ou a1<0 e q>1. Exemplos:

a) (8,4,2,1,...) é uma P.G. decrescente de razão 1 . 2 b) (-1,-2,-4,-8,...) é uma P.G. decrescente de razão 2.

P.G. Constante: uma P.G. é constante se, e somente se, todos os seus termos forem iguais entre si. Condição: sua razão é igual a zero ou se todos os termos são nulos.

● Exemplos;

a) ( 6,6,6,6,...) é uma P.G. constante de razão 1.

b) (0,0,0,0,...) é uma P.G. constante de razão indeterminada.

4) Sugestão de atividades: Assim que tivermos apresentado aos alunos toda esta teoria, devemos propor e resolver alguns exercícios para maior compreensão e fixação dos conteúdos.

Questão 1:

➢ Determine a razão de cada uma das seqüências:

a) (3,12,48,...)

18

b) (10,5,...)

c) (5,-15,...)

d) (10,50,...) Questão 2:

➢ Escreva uma P.G. de quatro termos em que a1= 5 e q = 3. Questão 3:

➢ Escreva uma P.G. de seis termos em que a1=-2 e q = 2.

Questão 4:

➢ Escreva uma P.G. de cinco termos em que a1= 540 e q = 1 . 3

Questão 5: (Desafio)

➢ Determine o valor de x, de modo que os números x+1, x+4, x+10 formem, nesta ordem, uma P.G.

19

Progressão Geométrica

Plano de aula 7.

• Conteúdo:Progressão Geométrica/ Fórmula do Termo Geral.• Metodologia: Aula expositiva. • Objetivos: Apresentar a fórmula do termo geral da P.G.. Propor problemas

para fixação dos conceitos. • Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Participação e envolvimento na aula (avaliação diagnóstica).

Desenvolvimento:

1) Introdução:

Vamos iniciar nossa aula apresentando a Fórmula do Termo Geral da Progressão Geométrica, de forma muito simples de ser entendida. Basta lembrar aos alunos alguns conceitos simples de potenciação que nos levarão a fórmula: Vimos que a P.G. (a1, a2, a3, a4,...,an), cada termo, a partir do segundo, é igual ao produto do termo anterior pela razão q, ou seja:

1° termo a1= a1.q0

2° termo a2= a1.q1

3° termo a3= a1.q2

4° termo a4= a1.q3

. . . . . . . . . n° termo an= a1.qn-1

Observando que, em cada igualdade, o expoente da razão é uma unidade inferior ao índice do termo considerado, obtivemos a fórmula do termo geral:

an= a1.qn-1

Onde an= termo geral a1= primeiro termo q= razão n= números de termos

Explicada a fórmula aos alunos partiremos para a dois exemplos triviais e a seguir vamos propor exercícios de fixação:

Exemplos:

20

● Exemplo 1:

Determinar o décimo termo da P.G.(1,2,4,...). Resposta: 512.

● Exemplo 2:

Determinar o primeiro termo da P.G. em que a7 = 32 e q = 2. Resposta: 1 . 2 3) Sugestão de atividades:

Questão 1:

➢ Determinar o nono termo da P.G.(81,27,9,...).

Questão 2:

➢ Determinar o primeiro termo da P.G. em que a6 = 96 e q = 2.

Questão 3:

➢ Qual a razão de uma P.G., em que a1 = 5 e a4 = 135 ?

Questão 4:

➢ Determine quantos termos tem a P.G. (6,18,...,1458).

Questão 5: (Desafio)

➢ Numa P.G. o segundo termo é 8 e o quinto termo é 512. Escrever essa P.G.

21

Progressão Geométrica

Plano de aula 8.

• Conteúdo:Progressão Geométrica/ Interpolação Geométrica.• Metodologia: Aula expositiva. • Objetivos: Conceituar meios geométricos e interpolação geométrica.

Propor exemplos e exercícios de fixação.• Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Participação e envolvimento na aula (avaliação diagnóstica).

Desenvolvimento:

1) Introdução:

Devemos iniciar a aula lembrando aos alunos o conceito de interpolação geométrica é semelhante a tratado na aula 3 (interpolação aritmética). Sendo assim devemos conceituar: Interpolação Geométrica: Interpolar (ou inserir) k meios geométricos entre dois números a e b, nessa ordem, significa determinar a P.G. de k + 2 termos, com o primeiro termo igual a a e o último igual a b.

● Exemplo:

Na P.G. (2,6,18,54,162), temos que 6,18,e 54 são meios geométricos da P.G. Observar que este modelo de exercício é uma aplicação direta da fórmula do termo geral da P.G.

2) Sugestão de Atividades;

Nesse momento da aula, explicada esta pequena teoria, o professor deve propor aos alunos os problemas a seguir e resolver as questões 1 e 2. Em outra aula deverá tirar as eventuais dúvidas das questões relativas a esta aula 8 bem como das aulas 6 e 7.

Questão 1:

➢ Interpolar quatro meios geométricos entre 1 e 243, nessa ordem.

Questão 2:

➢ Interpolar dois meios geométricos entre -3 e 24, nessa ordem.

Questão 3:

22

➢ Interpolar três meios geométricos entre 3 e 48, nessa ordem.

Questão 4:

➢ Interpolar quatro meios geométricos entre 3 e 96, nessa ordem.

Questão 5: (Desafio)

➢ Interpolar três meios geométricos entre -2 e -162, nessa ordem.

Questão 6:

➢ Interpolar cinco meios geométricos entre 4 e 2916, nessa ordem.

23

Progressão Geométrica

Plano de aula 9.

• Conteúdo:Progressão Geométrica/ Fórmula dos termos de uma P.G. finita.• Metodologia: Aula expositiva. • Objetivos:Apresentar a Fórmula da Soma da Progressão Geométrica.

Propor alguns problemas para fixação dos conceitos. • Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Participação e envolvimento na aula (avaliação diagnóstica).• Desenvolvimento:

1) Introdução:

Inicie a aula com uma pequena história: Um aluno resolveu fazer uma caminhada 5 dias por semana. No primeiro dia caminhou 400 metros, e foi aumentando a distância percorrida em 50% cada dia. Assim, nosso aluno durante os cinco dias caminhou um total em metros igual a soma dos termos representados na P.G. de razão 1,5 que é: (400, 600, 900, 1350, 2025) e que esta soma é igual a 5275 m. Esta história ilustra a necessidade de conhecermos a Fórmula do Termo Geral. Temos duas possibilidades para somar os termos de uma P.G.. Vejamos: Sendo Sn a soma dos n primeiros termos da P.G. (a1, a2, a3,...,an,...) de razão q, temos:

* Se q=1, então Sn= n.a1

* Se q# 1, então Sn= a 1. (1-qn) 1-q

Apresentada estas fórmulas, cuja a demonstração não é pertinente neste momento (está disponível em alguns livros de matemática) devemos resolver dois exemplos:

● Exemplo 1:

Calcule a soma dos cinqüenta primeiros termos da P.G. (3,3,3,...).

É um exemplo evidente da primeira fórmula apresentada. Resposta S50= 150.

● Exemplo 2:

Calcule a soma dos dez primeiros termos da P.G. (3,6,12,...).

24

É um exemplo evidente da segunda fórmula apresentada. Resposta S10 = 3069.

Com estes dois exemplos triviais devidamente explicados devemos propor atividades de fixação.

2) Sugestão de atividades:

Questão 1:

➢ Calcule a soma dos trinta primeiros termos da P.G. (-4, -4, -4, ...).

Questão 2:

➢ Calcule a soma dos doze primeiros termos da P.G. (1,3,...).

Questão 3:

➢ Calcule a soma dos quinze primeiros termos da P.G.(-3,6,...).

Questão 4:

➢ Calcule a soma dos seis primeiros termos da P.G. (7,14,...).

Questão 5: (Desafio)

➢ Qual o número de termos da P.G. em que a3 = 9, q = 3, e Sn = 1093?

Questão 6: (Desafio)

➢ Ao final de 7 meses uma pessoa conseguiu poupar R$ 5080,00. Sabendo-se que poupava a cada mês o dobro da quantia anterior, quanto ela poupou no primeiro mês?

25

Progressão Geométrica

Plano de aula 10.

• Conteúdo:Progressão Geométrica/ Fórmula dos termos de uma P.G. infinita.

• Metodologia: Aula expositiva. • Objetivos: Apresentar o conceito da famosa dízima periódica. A seguir

apresentamos a fórmula e propomos exemplos e problemas para fixação dos conceitos.

• Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Participação e envolvimento na aula (avaliação diagnóstica).•

Desenvolvimento:

1) Introdução:

Nesta aula vamos apresentar um conceito com certo grau de abstração. Assim daremos início propondo aos alunos um calculo simples: dividir 8 por 3. Certamente os alunos chegarão a resposta 2,666... Após os alunos apresentarem o resultado vamos mostrar que todas as dízimas periódicas são compostas de uma soma de termos de uma P.G. infinita que calculamos com a fórmula:

Sn= a1 1-q

Nesse momento da aula vamos propor dois exemplos de aplicação:

● Exemplo 1:

Encontrar a fração geratriz da dízima 0,5212121...

Solução:

0,5212121...= 0,5+ 0,021+ 0,00021+ 0,0000021+... ou seja:

5 + 21 + 21 + 21 + ..... 10 1000 100 000 10 000 000

Assim temos que a1 = 21 e q = 1 1000 100

Substituindo na fórmula temos que Sn = 21

26

990

E a fração geratriz será : 5 + 21 = 86 10 990 165

● Exemplo 2:

Calcular a soma dos termos da P.G. (1, 1 , 1 ,...). 4 16

Este é um exemplo evidente da fórmula com a1= 1 e q = 1 . 4 Resposta : 4 . 3

Com estes dois exemplos devemos propor os exercícios de fixação:

2) Sugestão de atividades: Questão 1:

➢ Obter a fração geratriz das seguintes dízimas periódicas:

a) 0,999...

b) 0,25151...

c) 0,42333...

d) 1,3555... Questão 2:

➢ Calcule a soma dos termos de cada uma das P.G.:

a) ( 1 , 1 , 1 ,...) 2 6 18

b) ( 3, 1 , 1 ,....) 3 c) ( 1, 1 , 1 , ...) 10 100

d) ( 100, 50, 25,...)

27

Progressão Geométrica

Plano de aula 11.

• Conteúdo: Progressão Geométrica- Problemas envolvendo P.G..• Metodologia: Aula expositiva. • Objetivos: Propor problemas para fixação dos conceitos trabalhados. • Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Entregar todos os exercícios resolvidos em uma data agendada

pelo professor .

Desenvolvimento:

1) Sugestão de atividades:

Devemos propor uma lista de 10 exercícios para que os alunos exercitarem o conteúdo dado ao longo das cinco aulas anteriores. Deveremos resolver 4 ou 5 exercícios, com graus de dificuldade variada, conforme o andamento das explicações. No final, solicitar que individualmente cada aluno entregue a lista toda em uma data agendada pelo professor, e, atribuir nota a esta atividade. Também devemos verificar se existem dúvidas com relação aos exercícios deixados nas aulas anteriores. Caso persistam dúvidas em muitos alunos, propor mais uma aula para novas explicações.

Questão 1:

➢ Quantos termos tem uma P.G. de razão 2, cujo primeiro termo é 6 e o último é 3072?

Questão 2:

➢ Numa P.G. de quatro termos, a razão é 5 e o último termo é 375. Calcular o primeiro termo desta P.G..

Questão 3:

➢ A soma de três números em P.G. é 39 e o produto entre eles é 729. Calcular os três números?

Questão 4:

➢ Três números estão em P.G. crescente de tal forma que a sua soma é 130 e o produto e 27000. Calcule os três números.

Questão 5:

28

➢ Numa P.G. a5 = 32 e a8 = 256. Calcule q e a1.

Questão 6:

➢ Inserindo-se cinco meios geométricos entre 8 e 5832 obtém-se uma seqüência. Determine o quinto termo dessa seqüência.

Questão 7:

➢ Numa P.G. a soma dos termos é 728. Sabendo-se que an = 486 e q = 3, calcule o primeiro termo desta P.G..

Questão 8: (Desafio)

➢ Determine a soma dos sete primeiros termos de uma P.G. em que o sétimo termo e igual a 320 e a razão e igual a 2.

Questão 9:

➢ Quantos termos devemos considerar na P.G. (3,6, ...) para se obter uma soma de 765?

Questão 10:

➢ Obter as frações geratriz das dízimas periódicas abaixo:

a) 0,555...

b) 0,121212...

c) 3,444...

d) -2,666...

29

Juros Simples

Plano de aula 12.

• Conteúdo: Porcentagens- Problematização. • Metodologia: Aula expositiva. • Objetivos: Apresentar o conceito partindo da apresentação de uma

contextualização da Matemática Financeira. Fazer uma revisão de porcentagem. A seguir propor exercícios para fixação.

• Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Participação e envolvimento na aula (avaliação diagnóstica).• Observação: A partir desta aula o uso de calculadora está liberado.

Desenvolvimento:

1) Introdução:

Inicie o assunto com uma breve explicação do assunto.

O estudo e o desenvolvimento da Matemática financeira estão vinculados ao sistema econômico. O mundo, hoje, está de alguma forma ligado a economia de mercado, de modo que é importante termos noções sobre esse estudo matemático para melhor compreender os mercados das operações financeiras. Problemas do dia-dia como de prestações, pagamentos de contas de luz, água, telefone, saber se é vantajoso pagar uma dívida à vista, resgatando a aplicação da poupança ou continuar pagando as prestações e deixar o dinheiro aplicado são dúvidas que a Matemática Financeira nos ajuda a resolver.

Vamos conceituar porcentagem pelo exemplos a seguir:

● Exemplo 1:

Uma loja está promovendo uma liquidação, oferecendo 10% de desconto em todas as mercadoria. Qual o valor do desconto em reais de uma mercadoria que custa R$ 150,00?

Resposta: R$ 15,00

● Exemplo 2:

Um carro esta sendo vendido por R$ 8500,00. Se o pagamento for à vista o vendedor concede um desconto de 5%. Qual o valor pago no veículo com o pagamento à vista?

Resposta: R$ 8075,00

30

● Exemplo 3:

Escreva sob forma decimal as seguintes porcentagens:

a) 5% Resposta: 0,05 b) 64% Resposta : 0,64 c) 7,9 % Resposta : 0,0079 d) 0,8% Resposta : 0.008 e) 10% Resposta : 0,1

● Exemplo 4:

Calcular as porcentagens pedidas:

a) 22% de R$ 70,00 Resposta : R$ 15,4 b) 5% de R$ 30,00 Resposta : R$ 1,5 c) 9,1% de R$ 50,00 Resposta : R$ 4,55

2) Sugestão de atividades:

Neste momento da aula devemos propor algumas questões para os alunos que envolvam este conceito vistos até então:

Questão 1

➢ Em um colégio estudam 750 alunos. Desses, 52% estudam no período da tarde. Quantos alunos estudam no período da tarde?

Questão 2:

➢ No fim de uma temporada, uma equipe de futebol havia ganho 26 jogos dos 40 disputados. Qual foi a porcentagem de partidas ganhas pela equipe no final da temporada?

Questão 3 :

➢ Um comerciante comprou um aparelho de celular por R$ 200,00 e o vendeu por R$ 250,00.

Qual foi a porcentagem do seu lucro em relação ao preço da compra?

Questão 4: (Desafio)

➢ Um investidor aplicou R$ 20 000,00 em poupança, que rendeu 23% , e R$ 50 000,00 em CDB, que rendeu 29%. Após o crédito desses rendimentos, qual a quantia que o investidor vai possuir?

31

Questão 5:

Calcular as porcentagens pedidas:

a) 15% de R$ 1500,00

b) 25% de R$ 5800,00

c) 150% de R$ 500,00

d) 300% de R$ 3500,00

e) 15,5% de R$ 4000,00

32

Juros Simples

Plano de aula 13.

• Conteúdo: Fórmula do Juros Simples- Problematização.• Metodologia: Aula expositiva. • Objetivos: Apresentar o conceitos de Juros Simples. Apresentaremos a

fórmula de capitalização simples com exemplos. A seguir propor exercícios para fixação.

• Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Participação e envolvimento na aula (avaliação diagnóstica).•

Desenvolvimento:

1) Introdução:

Iniciaremos o assunto com uma definição de juros simples:

Juros: importância cobrada pelo empréstimo de dinheiro. Antecipação de capital por determinado tempo previamente combinado entre as partes envolvidas na operação. Também podemos conceituar juros como qualquer remuneração do capital emprestado, podendo ser entendido, de forma mais simplificada, como sendo o aluguel pago pelo uso do dinheiro. Quem possui recursos pode utilizá-lo na compra de bens de consumo, ou de serviços, na compra de imóveis para uso próprio ou venda futura, pode deixá-lo depositado para atender a uma eventualidade qualquer ou apenas guardá-lo na expectativa de uma oportunidade melhor para sua utilização e pode, se assim o desejar, emprestá-lo com objetivo de aumentar seu capital.

Vamos propor agora exemplos para introduzirmos a terminologia co assunto:

Exemplo 1:

Qual será nosso capital ao emprestarmos R$ 1000,00, durante 3 meses, à taxa de 2% ao mês, a juros simples?

Juros = j Capital = C Tempo = t Taxa = i Assim teremos:

Primeiro mês: C x i = 1000 x 2% = R$ 20,00

33

Segundo mês: C x i = 1000 x 2% = R$ 20,00 Terceiro mês : C x i = 1000 x 2% = R$ 20,00

Podemos perceber que ao longo dos meses teremos: C x i durante três meses ou seja Cix3. Generalizando vamos concluir que teremos:

J= Cit O capital final também conhecido por Montante representado por M será de :

Capital inicial mais três meses de juros. Assim obtemos a fórmula do Montante: M = C(1 + it) E a resposta de nosso exemplo é de R$ 1060,00.

● Exemplo 2:

Um cliente recebeu R$ 240,00 de juros, calculado no regime de juros simples após ter aplicado uma quantia por 12 meses, a taxa de 2% ao mês. Qual o valor aplicado?

Resposta: R$ 1000,00

2) Sugestão de atividades: Neste momento da aula devemos propor algumas questões para os alunos que envolvam este conceito vistos até então:

Questão 1:

➢ Um estagiário aplicou R$ 300,00 a juros simples, tendo recebido um montante de R$ 372,00, à taxa de 3% ao mês. Calcule o tempo de aplicação.

Questão 2:

➢ Calcule os juros simples produzido por um capital de R$ 120,00 a uma taxa de 4% ao mês, durante 8 meses.

Questão 3:

➢ Calcule o montante de um capital de R$ 1500,00 aplicado a juros simples, a uma taxa mensal de 1,2%, durante 6 meses.

Questão 4: (Desafio)

➢ Determine o tempo necessário para que o capital de R$ 100,00 aplicado a

34

juros simples produza, à taxa de 2% ao mês, juros de R$ 14,00.

Questão 5: (Desafio)

➢ Calcule a taxa anual para que um capital de R$ 400,00, aplicado a juros simples durante 5 anos, produza R$ 80,00 de juros.

Juros Simples

Plano de aula 14.

• Conteúdo: Taxas equivalentes. • Metodologia: Aula expositiva. • Objetivos: Apresentar as diferentes modalidades de tempo: anual,

bimestral, trimestral, diário e suas conversões. A seguir propor exercícios para fixação.

• Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Participação e envolvimento na aula (avaliação diagnóstica).

Desenvolvimento:

1) Introdução:

Devemos iniciar a aula apresentando aos alunos que no comércio, em geral, podemos encontrar diversas formas de financiamentos, com diferentes situações de taxas de juros. Assim vamos propor um exemplo para cada situação mais comum de ser encontrada no mercado para ilustrarmos cada caso:

● Exemplo 1:

Calcule o montante produzido por um capital inicial de R$ 1500,00, a uma taxa de 15% ao ano, durante 10 meses, aplicado a juros simples. O único detalhe é que: i = 15/12 = 1,25% a.m. Logo verificando este detalhe, temos que: M = C(1 + it) Resposta: R$ 1687,50

● Exemplo 2:

Calcule o montante produzido por um capital inicial de R$ 2 000,00, a uma taxa de 2,5% ao bimestre, durante um ano, aplicado a juros simples. O único detalhe é que: i = 2,5/ 2 = 1,25% a.m. Logo temos que: M = C(1 + it)

35

Resposta: R$ 2300,00 Fazer os alunos perceberem que podemos ter taxas equivalentes, ou seja: São iguais, porém capitalizadas em tempos diferentes. 15% a.a. é equivalente a 2,5% ao bimestre.

● Exemplo 3:

Calcule o montante produzido por um capital inicial de R$ 3 000,00, a uma taxa de 2,7% ao trimestre, durante um ano e meio, aplicado a juros simples.

Nosso detalhe é:

i = 2,7 /3 = 0,9% a.m. Logo temos que: M = C(1 + it)

Resposta: R$ 3486,00

● Exemplo 4:

Calcule o montante obtido a juros simples, um capital inicial de R$ 1250,00, aplicado durante 6 meses à taxa de 0,02% ao dia. Nosso detalhe agora é:

Transformamos 6 meses em 180 dias. Assim teremos:

M = C(1 + it) M = 1250(1 + 0,02x180) 100

Resposta: R$ 1295,00

Neste caso devemos salientar que estamos em um exemplo teórico. Na prática o banco verifica a existência de mês com 28 dias e conta efetivamente todos os dias a serem capitalizados. Em 2009 fevereiro teve 29 dias (ano bissexto)

2) Sugestão de atividades:

Neste momento da aula devemos propor algumas questões para que os alunos possam exercitar as diferentes situações de taxas existentes:

Questão 1:

Calcule o montante produzido por um capital inicial de R$ 2 000,00, a uma taxa de 9% ao ano, durante 10 meses, aplicado a juros simples.

Questão 2:

36

Calcule o montante produzido por um capital inicial de R$ 10 000,00, a uma taxa de 1,6% ao bimestre, durante um ano, aplicado a juros simples.

Questão 3:

Calcule o montante produzido por um capital inicial de R$ 5 000,00, a uma taxa de 2,25% ao trimestre, durante um ano e meio, aplicado a juros simples.

Questão 4:

Calcule o montante obtido a juros simples, um capital inicial de R$ 4 500,00, aplicado durante 10 meses à taxa de 0,025% ao dia. Questão 5: (Desafio)

Calcule o montante obtido a juros simples, por um capital inicial de R$ 10 000,00, aplicado durante 3 anos à taxa bimestral de 1,3%.

37

Juros Simples

• Plano de aula 15. • Conteúdo: Juros Simples – Problemas de fixação.• Metodologia: Aula expositiva. • Objetivos: Propor problemas para fixação dos conceitos trabalhados. • Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Entregar todos os exercícios resolvidos em uma data

agendada pelo professor.

Desenvolvimento:

1) Introdução:

Devemos propor uma lista de 10 exercícios para que os alunos exercitarem o conteúdo dado ao longo das cinco aulas anteriores. Deveremos resolver 4 ou 5 exercícios, com graus de dificuldade variada, conforme o andamento das explicações. No final, solicitar que individualmente cada aluno entregue a lista toda em uma data agendada pelo professor, e, atribuir nota a esta atividade. Também devemos verificar se existem dúvidas com relação aos exercícios deixados nas aulas anteriores. Caso persistam dúvidas em muitos alunos, propor mais uma aula para novas explicações.

2) sugestões de atividades

Questão 1:

➢ Um estudante comprou um computador por R$ 1150,00 e o vendeu por R$ 1380,00. Qual foi a porcentagem do seu lucro em relação ao preço da compra?

Questão 2:

➢ Um investidor aplicou R$ 15 000,00 em poupança, que rendeu 9% ao mês, e R$ 20 000,00 em um Fundo de Renda Fixa, que rendeu 10,2% ao mês. Após passados 6 meses de aplicação, qual a quantia que o investidor vai possuir?

Questão 3:

➢ Um estagiário aplicou R$ 800,00 a juros simples, tendo recebido um montante de R$ 968,00 à taxa de 3% ao mês. Calcule o tempo de aplicação.

Questão 4:

38

➢ Calcule o montante de um capital de R$ 1500,00 aplicado a juros simples, a uma taxa mensal de 1,2%, durante 6 meses.

Questão 5:

➢ Determine o tempo necessário para que o capital de R$ 1800,00 aplicado a juros simples produza, à taxa de 1,5% ao mês, juros de R$ 216,00.

Questão 6:

➢ Calcule a taxa anual para que um capital de R$ 5 000,00, aplicado a juros simples durante 3 anos, produza R$ 1 800,00 de juros.

Questão 7:

➢ Calcule o montante obtido a juros simples, um capital inicial de R$ 8000,00, aplicado durante 8 meses à taxa de 0,025% ao dia.

Questão 8:

➢ Calcule o montante obtido a juros simples, por um capital inicial de R$ 25 000,00, aplicado durante 4 anos à taxa bimestral de 1,5%.

Questão 9: (Concurso TCDF) (Desafio)

➢ O capital de R$ 9 000,00 foi aplicado a taxa de juros de 36% ao ano. Após quatro meses, qual o valor do montante?

Questão 10: (Concurso AFTN) (Desafio)

➢ Um capital no valor de R$ 500,00, aplicado a juros simples a taxa de 3,6% ao mês atinge um montante de quanto em 20 dias?

39

Juros Compostos

Plano de aula 16.

• Conteúdo: Juros Compostos.• Metodologia: Aula expositiva. • Objetivos: Apresentar teoricamente noções de Juros Compostos e

algumas definições importantes sobre o assunto.• Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Participação e envolvimento na aula (avaliação diagnóstica).•

Desenvolvimento:

1) Introdução:

Iniciamos este assunto com noções mais específicas e teóricas sobre Juros Compostos. Cabe a partir de agora apresentar algumas noções sobre Juros Compostos. Para Vieira Sobrinho (2000) juros é qualquer remuneração do capital emprestado, podendo ser entendido, de forma mais simplificada, como sendo o aluguel pago pelo uso do dinheiro. Quem possui recursos pode utilizá-lo na compra de bens de consumo, ou de serviços, na compra de imóveis para uso próprio ou venda futura, pode também deixá-lo depositado para atender a uma eventualidade qualquer ou apenas guardá-lo na expectativa de uma oportunidade melhor para sua utilização e pode, se assim o desejar, emprestá-lo com objetivo de aumentar seu capital. Ao se dispor a emprestar, o possuidor de dinheiro, para avaliar a taxa de remuneração para seus recursos, deve atentar para os seguintes fatores: Risco: possibilidade real de o tomador do empréstimo não resgatar o

dinheiro;

Despesas: toda despesa operacional, contratual, imposto para a

formalização do empréstimo e a efetivação da cobrança;

Inflação: índice de desvalorização do poder aquisitivo da moeda previsto

para o prazo do empréstimo;

Ganho: lucro fixado em função das demais oportunidades de

investimento, justifica-se pela privação por parte do seu dono, da utilidade do

capital.

Desta forma pode-se perceber que a receita de juros deve ser suficiente

para cobrir o risco, as despesas e a perda do poder aquisitivo do capital

emprestado, além de proporcionar certo lucro ao seu aplicador. Do ponto de

40

vista do tomador do empréstimo, a taxa de juros é influenciada pelo uso que fará

dos recursos emprestados. A taxa de juros poderá ser tanto maior, quanto for

maior o grau de necessidade desses recursos. Se o tomador pretende utilizar o

empréstimo em um negócio qualquer, com objetivo de lucro, sua despesa de

juros deverá ser menor do que a receita prevista.

Apresenta-se a algumas definições pertinentes ao assunto:

Capital: Entende-se por capital, sob o ponto de vista da matemática

financeira, qualquer valor expresso em moeda e disponível em determinada

época.

Taxa de Juros: É a razão entre o juros recebidos ou pagos no fim de um

período de tempo e o capital inicialmente empregado. A taxa está sempre

relacionada com a unidade de tempo (dia, mês, trimestre, semestre, ano, entre

outros).

Capitalização Simples: É aquela em que a taxa de juros incide somente

sobre o capital; não incide, pois sobre o juros acumulado.

Capitalização Composta: É aquela em que a taxa de juros incide

sempre sobre o capital inicial, acrescido de juros acumulados até o período

anterior. Neste regime de capitalização a taxa varia exponencialmente em

função do tempo.

Montante: Também chamado de valor futuro é igual a soma do capital

mais o juros referentes ao período de aplicação.

A capitação simples é aquela em que a taxa de juros incide somente sobre

o capital inicial, não incide pois, sobre os juros acumulados. Neste regime de

capitalização a taxa varia linearmente em função do tempo, ou seja, se precisa-

se converter a taxa diária em mensal, basta multiplicar a taxa diária por 30; e se

deseja-se uma taxa anual, tendo a mensal, basta multiplicar esta por 12, e assim

por diante. Já a capitalização composta é aquela em que a taxa de juros incide

sempre sobre o capital inicial, acrescida dos juros acumulados até o período

anterior. Neste regime de capitalização a taxa varia exponencialmente em

função do tempo. A simbologia é: M para montante, C para capital, n para o

prazo, i para taxa. Acrescenta-se neste estudo conceitos importantes a saber:

Desconto: deve ser entendido como a diferença entre o valor futuro de um

título (valor nominal, valor de face ou valor de resgate) e o seu valor atual na

41

data da operação, ou seja , D= S-P, em que D representa o valor monetário do

desconto, S é o valor futuro (valor assumido pelo título na data do vencimento) e

P, o valor atual. Dentro desta conceituação, o valor do desconto está sempre

associado a uma taxa e a determinado período de tempo.

O conceito de juros pode ser introduzido através das expressões: dinheiro

pago pelo uso de dinheiro emprestado, ou seja, custo do capital de terceiros

colocado à nossa disposição; remuneração de capital empregado em atividades

produtivas ou, ainda, remuneração paga pelas instituições financeiras sobre o

capital nelas aplicado. A juros compostos o dinheiro cresce exponencialmente ao

longo do tempo, podendo ser percebido seu crescimento em uma progressão

geométrica. Temos de ressaltar que o mercado financeiro segue integralmente a

lei dos juros compostos. Assim, as Letras de Câmbio, o Sistema Financeiro da

Habitação, as prestações de crediário, os descontos de duplicatas, e outros

intermináveis exemplos do mercado financeiro seguem a lei do juros composto e

não dos juros simples. Entretanto, os juros simples são muito utilizados pela

facilidade de cálculo, e também como grande argumento de vendas.

Normalmente as contas são feitas a juros simples quando na realidade o fenômeno se comporta a juros compostos. Temos que nos tempos antigos o ouro e a prata se rivalizaram com o ferro e

o cobre na cunhagem de moedas. Com o passar do tempo, os metais menos

nobres foram cedendo lugar aos metais mais raros (ouro e prata).

Essa invenção facilitou sobremaneira a vida do homem, mas no início

apresentou graves problemas de confiabilidade, porque não havia nenhuma

regulamentação e era fácil o abuso, através de cunhagem de moedas com

metais não preciosos. Esses abusos fizeram com que a moeda perdesse

credibilidade e por conseqüência limitava a troca de produtos. Em 1609 foi

criado em Amsterdã o Banco Municipal, que tinha como finalidade dar

credibilidade e apresentar garantias de qualidade das moedas em circulação.

Esse procedimento era o seguinte: o comerciante trazia suas moedas boas e

adulteradas, que eram pesadas e seu valor creditado em conta corrente. Com o

desenvolvimento do comércio, em função da regulamentação e padronização

das moedas, surge a idéia de emprestar os depósitos que eram feitos porque

não era lógico deixar inativo esse dinheiro. Assim, acabava de ser criado o

dinheiro para gastar. “Como não poderia deixar de ser, os abusos começaram a

42

acontecer e os governantes começaram a sentir a necessidade de intervir para

manter a tranqüilidade econômica. Surge a figura do Banco Central com o

objetivo de ordenar a circulação do dinheiro.

Existem outras maneiras interessantes de ilustrar a necessidade de se

aprender sobre juros.

Sabemos que a cobrança de juros não é prática exclusivamente da era moderna.

Há indícios históricos de que ocorria desde tempos remotos, na era pré-urbana,

quando a atividade econômica era fundamentalmente agrícola. Exemplo:

alguém, que por algum motivo tinha um cavalo disponível, podia emprestá-lo a

outro que precisava de um cavalo para ajudá-lo em sua colheita. Entretanto,

quem emprestou não estava apenas interessado em receber o cavalo de volta

após algum tempo. Desejava uma parte dos grãos que o cavalo contribuiu para

produzir, ou seja, era a cobrança de juros sobre o empréstimo do cavalo. Com o

advento da moeda e, mais tarde, dos intermediários financeiros (bancos) as

coisas se sofisticaram. Mas o conceito fundamental continua tão simples quanto

essa história do cavalo. Deve-se apresentar outros conceitos importantes sobre

juros.

Juros Exato: usa-se a proporção correspondente aos dias do ano. Juros

Comercial: considera-se o ano com 360 dias e o período deve ser dado em

múltiplo de 30 dias.

Juros Ordinário: mesmo critério do comercial mas o período deve ser dado

em qualquer número de dias.

Também deve-se atentar para o seguinte: no mercado financeiro brasileiro,

mesmo entre os técnicos e executivos, reina muita confusão quanto aos

conceitos de taxas de juros principalmente no que se refere as taxas nominal,

efetiva e real. O desconhecimento generalizado desses conceitos tem dificultado

o fechamento de negócios pela conseqüente falta de entendimento entre as

partes. Dentro dos programas dos cursos de Matemática Financeira existe uma

verdadeira poluição de taxas de juros. Não importando se a capitalização é

simples ou composta, existem três tipos principais de taxas a saber:

Taxa Nominal: a taxa nominal é quando o período de formação e

incorporação dos juros ao Capital não coincide com aquele a que a taxa está

referida. Exemplo: 1200% ao ano com capitalização mensal.

43

Taxa Efetiva: a taxa efetiva é quando o período de formação e

incorporação dos juros ao Capital coincide com aquele a que a taxa está referida.

Exemplo: 120% ao mês com capitalização mensal.

Taxa Real: taxa real é a taxa corrigida pela taxa inflacionária do período

da operação.

Existe uma conexão entre as taxas real, efetiva e de inflação: A taxa Real

não é a diferença entre a taxa efetiva e a taxa da inflação. Na realidade, existe

uma ligação íntima entre as três taxas, dadas por: 1 + i efetiva = ( 1 + i real)

( 1 + i inflação ).

Aplicação em Caderneta de Poupança: Se o governo anuncia que a

Caderneta de Poupança proporciona um rendimento real de 0,6 % ao mês igual a

0,006 significa que o seu dinheiro deve ser corrigido pela taxa da inflação i

inflação , isto é, deve ser multiplicado por 1+ i inflação e depois multiplicado por

1+0,6% = 1,006

Exemplo: Se uma pessoa possuía numa caderneta de poupança o valor de

R$ 10 000,00 no dia 30/04/09 e a taxa da inflação desde esta data até 30/05/09

foi de 0,7%, o rendimento da poupança foi de 0.65% ao mês, então, teremos em

sua conta no dia 30/05/09, o valor de:

C = 10 000 x 1,0065 x 1.007 = 10 135,45

Devemos lembrar que em nosso país a taxa de inflação varia muito conforme

as economias locais e mundiais.

44

Juros Compostos

Plano de aula 17.

• Conteúdo: Juros Compostos.• Metodologia: Aula expositiva. • Objetivos: Apresentar a Fórmula do Juros Composto e propor exercícios de

fixação.• Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Participação e envolvimento na aula (avaliação diagnóstica).

Desenvolvimento:

1) Introdução:

Vamos apresentar a fórmula do juros a partir de um exemplo simples de juros simples que nos levará facilmente a Fórmula do Juros Composto.

● Exemplo 1:

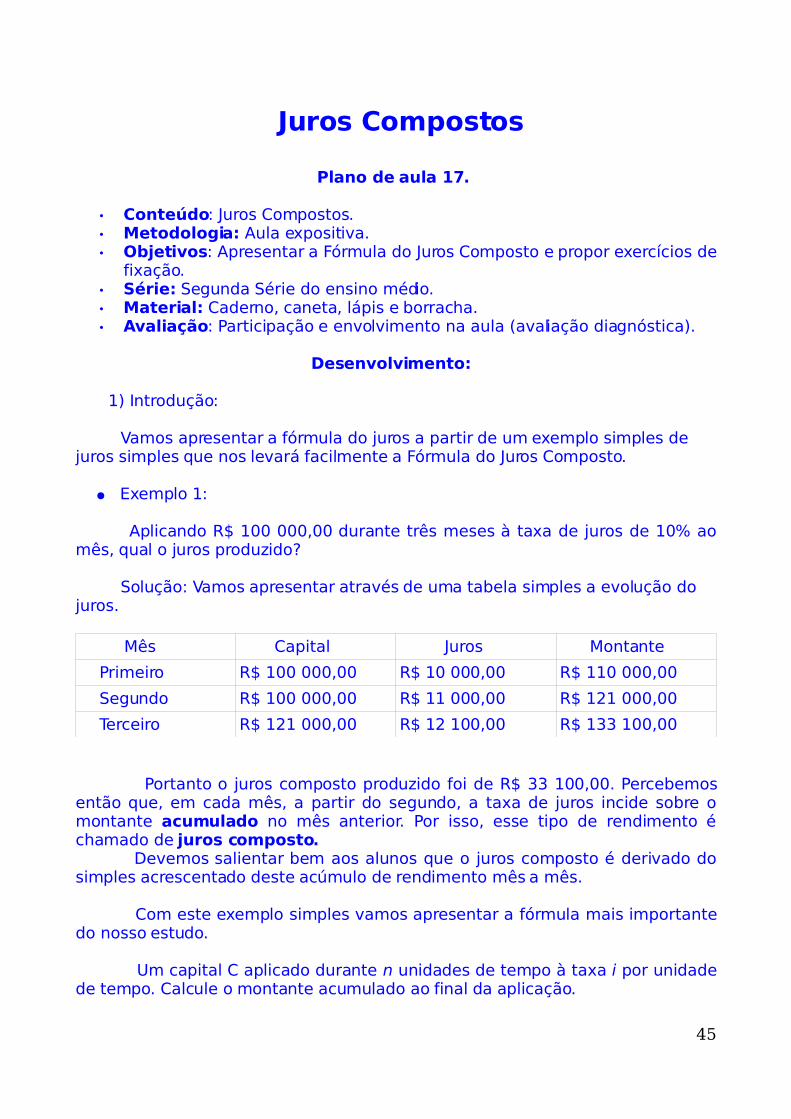

Aplicando R$ 100 000,00 durante três meses à taxa de juros de 10% ao mês, qual o juros produzido?

Solução: Vamos apresentar através de uma tabela simples a evolução do juros. Mês Capital Juros Montante

Primeiro R$ 100 000,00 R$ 10 000,00 R$ 110 000,00

Segundo R$ 100 000,00 R$ 11 000,00 R$ 121 000,00

Terceiro R$ 121 000,00 R$ 12 100,00 R$ 133 100,00

Portanto o juros composto produzido foi de R$ 33 100,00. Percebemos então que, em cada mês, a partir do segundo, a taxa de juros incide sobre o montante acumulado no mês anterior. Por isso, esse tipo de rendimento é chamado de juros composto. Devemos salientar bem aos alunos que o juros composto é derivado do simples acrescentado deste acúmulo de rendimento mês a mês. Com este exemplo simples vamos apresentar a fórmula mais importante do nosso estudo.

Um capital C aplicado durante n unidades de tempo à taxa i por unidade de tempo. Calcule o montante acumulado ao final da aplicação.

45

A tabela a seguir mostra o montante acumulado ao final de cada mês.

Unidades de tempo

Capital Juros Montante

1 C iC C + iC = C(1 + i)

2 C(1 + i) iC(1 + i) C(1+i) + iC(1+i)

3 C(1 + i)2 iC(1 + i)2 C(1+i)2+ iC(1+i)2

4 C(1 + i)3 iC(1 + i)3 C(1+i)3+iC(1+i)3

... ... ... ... Na coluna dos montantes chegaremos ao seguinte: Montante = C(1 + i)3 + iC (1 + i)3 = C(1 + i) 4

e por analogia podemos generalizar da seguinte forma:

M = C( 1 + i)n

● Exemplo 2:

Calcular o montante acumulado por um capital inicial de R$ 10 000,00 aplicado durante 4 meses a juros composto de 2% ao mês. Solução: Basta aplicarmos a fórmula. Devemos ressaltar aos alunos a questão da potenciação que é o grande problema para o calculo do juros composto.

Resposta R$ 10 824,32

2) Sugestão de atividades:

Neste momento da aula devemos propor algumas questões para que os alunos possam exercitar os conteúdos apresentados: Questão 1:

➢ Calcular o montante acumulado por um capital inicial de R$ 5 000,00 aplicado durante 3 meses a juros composto de 1,5% ao mês.

Questão 2:

➢ Um capital de R$ 200,00 foi aplicado em regime de juros composto a uma taxa de 20% ao mês. Calcule o montante desta aplicação após três meses.

Questão 3:

46

➢ Qual o capital que, aplicado em caderneta de poupança, produz um montante de R$ 41 674,5 em 3 meses, capitalizado a juros composto à taxa de 5% ao mês?

Questão 4: (Desafio)

Que capital produzirá um montante de R$ 106,12 a juros composto, durante 3 meses, a 2% ao mês?

Juros Compostos

Plano de aula 18.

• Conteúdo: Juros Compostos.• Metodologia: Aula expositiva. • Objetivos: Apresentar aos alunos definições de Valor Presente, Valor

Futuro,e Fluxo de Caixa bem como calculo do valor de parcelas em pequenas operações de financiamento.

• Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Participação e envolvimento na aula (avaliação diagnóstica).

Desenvolvimento:

1) Introdução:

Na fórmula M = C (1 + i)n o C é também conhecido como Valor Presente PV (Present Value), pois é o valor que a mercadoria em questão realmente vale para pagamento a vista. Aqui cabe uma discussão se realmente aquele produto que se deseja tanto realmente vale o esforço para sua aquisição. O montante é também conhecido como Valor Futuro FV (Future Value). Nas empresas em geral são utilizadas estas duas terminologias. Assim a nossa conhecida fórmula se “transforma” em:

FV = PV(1 + i)n

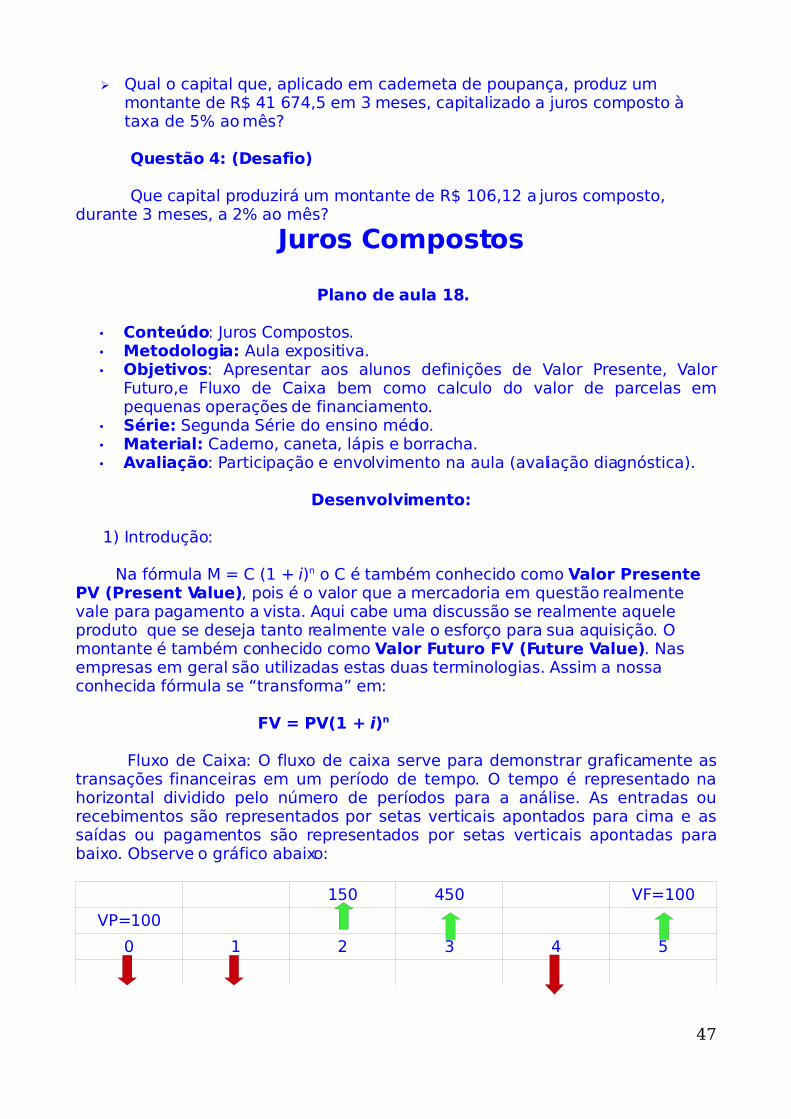

Fluxo de Caixa: O fluxo de caixa serve para demonstrar graficamente as transações financeiras em um período de tempo. O tempo é representado na horizontal dividido pelo número de períodos para a análise. As entradas ou recebimentos são representados por setas verticais apontados para cima e as saídas ou pagamentos são representados por setas verticais apontadas para baixo. Observe o gráfico abaixo:

150 450 VF=100

VP=100

0 1 2 3 4 5

47

250 350

Somando-se as entradas e o VP e subtraindo-se as saídas percebemos que para este exemplo não houve ganho de capital. Ficamos com o mesmo valor inicial. Nosso exemplo foi expresso em dias. Porém o tempo pode ser expresso em dias, semanas, meses, trimestres, anos. O zero representa a data inicial.

● Exemplo 1:

Um pai de aluno ficou muito feliz com as notas de seu filho e decidiu presenteá-lo com um Play Station III que custa R$ 1999,00. Como este pai vai financiar o aparelho em 12 meses, com taxa de juros de 0,99% ao mês qual o valor da parcela que deverá ser paga? Qual o valor total pago pelo aparelho após a quitação total?

Resposta: Valor da parcela R$ 187,49; valor total pago R$ 2249,85

● Exemplo 2:

Qual o valor futuro (FV) de uma televisão de LCD 42” que custa à vista R$ 2998,00 e será financiada em 18 parcelas fixas com juros pré fixados de 1,47% ao mês. Qual o valor da parcela?

Resposta: Valor Futuro e de R$ 3898,62 e o valor da parcela é de R$ 216,59.

2) Sugestão de atividades:

Neste momento da aula devemos propor algumas questões para que os alunos possam exercitar os conteúdos apresentados:

Questão 1:

➢ Qual o valor futuro (FV) de uma câmera digital que custa à vista R$ 398,00 e será financiada em 12 parcelas fixas com juros pré fixados de 1,47% ao mês. Qual o valor da parcela?

Questão 2:

➢ Um banco empresta aos seus correntistas a taxa de juros de 1,82% ao mês. Necessito de R$ 5000,00. Pretendo pagar ao banco em 36 meses. Qual o valor da parcela e o valor total devolvido ao banco ao término da operação?

Questão 3: (Desafio)

48

➢ Construa um Fluxo de Caixa com os seguintes dados:

Mês inicial R$ 1000, aplicado a 1% ao mês durante 5 meses; Primeiro mês: prejuízo de R$ 345,75; Segundo mês: lucro de R$ 573,20; Terceiro mês: lucro de R$ 248,10; Quarto mês: lucro de R$ 462,00 Quinto mês: prejuízo de R$ 846,30. Durante estes meses, a empresa obteve lucro ou prejuízo? Quanto dispõe após os cinco meses de operação? Analise esta situação.

Juros Compostos

Plano de aula 19.

• Conteúdo: Juros Compostos – Problemas de fixação.• Metodologia: Aula expositiva. • Objetivos: Propor problemas para fixação dos conceitos. • Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Entregar todos os exercícios resolvidos em uma data

agendada pelo professor.•

Desenvolvimento:

1) Introdução:

Devemos propor uma lista de 10 exercícios para que os alunos exercitarem o conteúdo dado ao longo das três aulas anteriores. Deveremos resolver 4 ou 5 exercícios, com graus de dificuldade variada, conforme o andamento das explicações. No final, solicitar que individualmente cada aluno entregue a lista toda em uma data agendada pelo professor, e, atribuir nota a esta atividade. Também devemos verificar se existem dúvidas com relação aos exercícios deixados nas aulas anteriores. Caso persistam dúvidas em muitos alunos, propor mais uma aula para novas explicações.

2) sugestões de atividades

Questão 1:

➢ Um investidor aplicou seu capital de R$ 10 000,00, durante 2 meses, obtendo taxas de 1,2% no primeiro mês e 1,4% no segundo mês. Ao final dos dois meses, aplicou o capital obtido à taxa fixa de 2% ao mês durante 4

49

meses. Qual o montante final?

Questão 2:

➢ Um cliente, ao procurar uma aplicação, encontrou duas opções:

a) i = 3%, t = 12meses, R$ 17 109,13 b) i = 3,5% t = 6 meses, R$ 15 365,69

Qual delas exige menor capital?

Questão 3:

➢ Qual montante produzido por um capital inicial de R$ 1300,00, durante 5 meses, à taxa de 2% ao mês, aplicados a juros compostos?

Questão 4:

➢ Aplicamos um capital de R$ 10 000,00 durante 3 anos, a juros composto , tal que a taxa de juros no primeiro ano foi de 10%, no segundo foi de 12% e no terceiro mês foi de 8%. Qual o montante acumulado nesses 3 anos?

Questão 5:

➢ Um aluno tem três opções de pagamento na compra de um tênis no valor de R$ 250,00:

a) Á vista com 4,5% de desconto; b) Em duas parcelas iguais, sem desconto, com a primeira parcela vencendo em 30 dias; c) Em três parcela iguais, sem desconto, com a primeira parcela vencendo no ato da compra.

Qual a melhor opção para este aluno se ele consegue uma taxa de 2,5% ao mês para seu dinheiro?

Questão 6:

➢ Qual o valor presente ou capital de uma aplicação de R$ 98 562,25 efetuada pelo prazo de 6 meses, a uma taxa de 1,85% ao mês?

Questão 7: (Desafio)

➢ Qual a taxa mensal de juros necessária para um capital de R$ 2500,00 produzir um montante de R$ 4 489,64 durante um ano?

Questão 8: (Desafio)

50

➢ Um professor pretende comprar um imóvel que custa R$ 120 000,00. Tal imóvel tem uma depreciação anual de 5% até se estabilizar após 5 anos. O professor possui R$ 80 000,00 que está aplicado a uma taxa de juros de 2,5% ao mês. Em quanto tempo este professor possuirá recursos para a compra do imóvel à vista? (Este problema é uma análise aproximada de situação real).

Questão 9:

➢ Determine o capital que, aplicado a juros compostos produz um montante de R$ 224 972,80 em três meses, a 4% ao mês.

Questão 10:

➢ Determine quanto tempo ficou aplicado um capital de R$ 200 000,00 a juros compostos para se obter um montante de R$ 292 820,00 a taxa de 10% ao mês.

Análise da Relação de Conteúdos

Plano de aula 20.

• Conteúdo: Consórcio no Brasil.• Metodologia: Aula expositiva. • Objetivos: Apresentar aos alunos o conceito de Consórcio. • Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Fazer uma pequena pesquisa sobre consórcios que operam em

sua cidade. Tal pesquisa deve conter: Nome da empresa, taxa de administração, quanto tempo atua no mercado, endereço, foco principal de atuação, entre outras informações pertinentes.

Desenvolvimento:

1) Introdução:

O professor deve iniciar sua aula com um breve histórico de como surgiu o consórcio no Brasil. No início da década de 60, com a instalação da indústria automobilística no Brasil, e em decorrência da falta de crédito direto ao consumidor (CDC) que também vamos estudar, funcionários do Banco do Brasil tiveram a idéia de formar um grupo de amigos, com objetivo de constituir um fundo suficiente para

51

aquisição de automóveis para todos aqueles que dele participassem. Surgiu, assim, no Brasil, o Consórcio, mecanismo de concessão de crédito isenta de juros, que tem por finalidade a aquisição de bens de consumo. O consórcio constituiu-se como importante ferramenta para essa indústria instalada no País. Em 1967, a Willys Overland do Brasil (montadora de veículos) já possuía, em sua carteira de clientes, cerca de cinqüenta e cinco mil consorciados. Portanto, o consórcio teve sua origem ligado à indústria automobilística, e durante muito tempo o automóvel foi seu único produto. Hoje, inteiramente consolidado, o Sistema de Consórcios, viabiliza aquisição de diversos produtos que vão desde bens de produção, a caminhões, implementos agrícolas e rodoviários, ônibus, tratores, colheitadeiras, embarcações, aeronaves, computadores, motos, eletrodomésticos, imóveis, etc. Atualmente o Sistema de Consórcios representa os interesses de mais de 3 milhões de consorciados e é responsável pela movimentação de cerca de 14 bilhões de reais que corresponde a aproximadamente 1% do Produto Interno Bruto (PIB) do Brasil, tendo entregue aproximadamente 10 milhões de bens nos últimos dez anos. 2) Definições e conceitos:

Consórcio: Consórcio é a modalidade de acesso ao mercado de consumo baseado na união de pessoas físicas e/ou jurídicas, com a finalidade de constituir recursos destinados para aquisição de bens de consumo, sendo a Administradora de Consórcio, responsável por reunir os consumidores interessados. A Administradora de Consórcio é empresa especializada na organização e administração dos grupos de consórcio para a aquisição do bem. Muito importante é que para atuar no mercado a empresa deverá ter obrigatoriamente autorização do Banco Central do Brasil. Este é a autoridade competente para assuntos relativos ao Sistema de Consórcios, atuando como órgão normatizador e fiscalizador do sistema. Prestações Mensais: Cabe a Administradora de Consórcio cobrar de seus consorciados as parcelas mensais que é o valor que todo consorciado paga para formar o fundo para a aquisição do bem denominado Fundo Comum (FC), bem como outra taxas que se encontram embutidas no título de cobrança que são: Taxa de administração(TA): não se confunde com os juros cobrados em outras operações financeiras. Esta taxa é indicada no contrato e representa a remuneração da empresa pelos serviços prestados na formação, organização e a administração do grupo até o encerramento. Esta taxa varia de empresa para empresa. Fundo de Reserva (FR): Trata-se de um fundo de proteção destinado a garantir o funcionamento do grupo em situações adversas e que é devolvido no término do grupo. Seguro: O consorciado estará sujeito, ainda ao pagamento de prêmios de seguro de vida, nos termos do contrato. Vamos neste momento da aula apresentar o que as pessoas mais se interessam: A Contemplação. É na assembléia mensal que ocorre a contemplação a quem é atribuído o crédito para aquisição do bem. São duas modalidades de contemplação: O Sorteio que reflete a própria essência do consórcio, de vez que todos os participantes do grupo que estão com suas parcelas em dia

52

concorrem em absoluta igualdade de condições. O Lance que será realizado após a realização do sorteio e será admitido mediante oferecimento de lance pelos interessados. Este lance funciona como um adiantamento de parcelas a vencer que são oferecidas antecipadamente.

Exemplo: Um estagiário acadêmico do curso de Direito (5 anos de curso), pretende comprar a moto de seus sonhos através de um consócio com duração de 50 meses, com taxa de administração de 10%, fundo de reserva mensal de 0,1% e sem seguro, pois não é obrigatório. Qual o valor da sua parcela mensal sabendo que a moto custa R$ 16000,00? Quanto pagará pela moto ao final do consórcio? Quando este estagiário será contemplado sabendo-se que não dispõe de recursos para dar um lance? Solução: Fundo Comum FC = R$ 16000: 50 meses = R$ 320,00

Taxa de Administração TA = 10% : 50 meses = 0,2% ao mês de R$16000,00= R$ 32,00

Fundo de reserva FV = 0,1% de R$ 16000,00 = R$16,00

Logo o valor da parcela será de: FC + TA + FV = 368,00

O valor total da operação para a aquisição da moto será de 50 X R$ 368,00= R$ 18400,00

E para finalizar devemos salientar aos alunos que o problema do Consórcio é:

NÃO EXISTE A DATA CERTA PARA A SUA CONTEMPLAÇÃO.

O estagiário do exemplo poderá levar 4 anos e 2 meses para realizar seu sonho. Quase o mesmo tempo do seu curso de Direito. Poderá ser sorteado no primeiro mês ou no último. Depende da sua SORTE. 3) Sugestão de atividades:

Questão 1: (Desafio)

➢ Um empresário pretende aumentar sua frota de caminhões e para tal pretende investir em consórcio para adquirir 10 caminhões que custam R$ 150 000,00 cada. Qual o valor total de todas as parcelas que vai pagar sabendo-se que participará de grupos de 100 meses, taxa de administração de 12% , fundo de reserva de 0,15% e sem seguro obrigatório?

Questão 2:

➢ Pedir aos alunos para fazerem uma pesquisa sobre consórcios em sua cidade com os seguintes dados: Nome da empresa, tempo de mercado, taxa de administração, endereço, foco principal de atuação e outras

53

informações que julgar importante. Poderá ser em dupla.

Análise da Relação de Conteúdos

Plano de aula 21.

• Conteúdo: Leasing no Brasil. • Metodologia: Aula expositiva. • Objetivos: Apresentar aos alunos o conceito de Leasing. • Série: Segunda Série do ensino médio.• Material: Caderno, caneta, lápis e borracha.• Avaliação: Participação e envolvimento na aula (avaliação diagnóstica).• Desenvolvimento:

1) Introdução: