d c síntese (1)

DESCRIPTION

Arquivo e como arquivarTRANSCRIPT

Síntese

DOCUMENTAÇÃO COMERCIAL

2

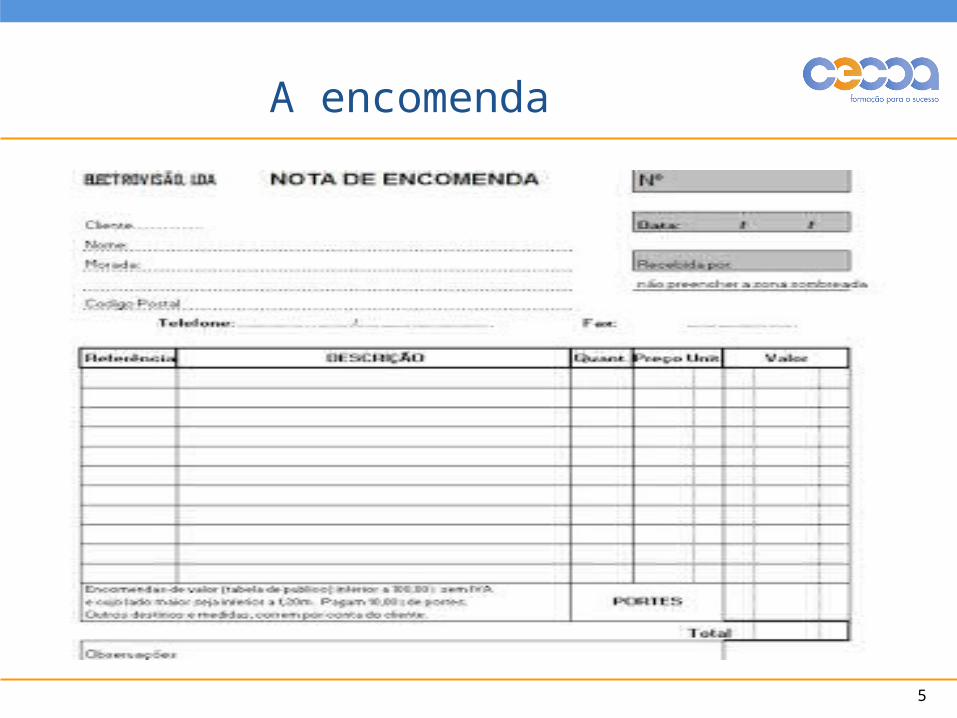

Nota de Encomenda – emitida pelo comprador para se proceder à encomenda de bens.

Vale juridicamente como um contrato.

Deve existir em duplicado – original para o fornecedor, duplicado para o comprador.

A encomenda

3

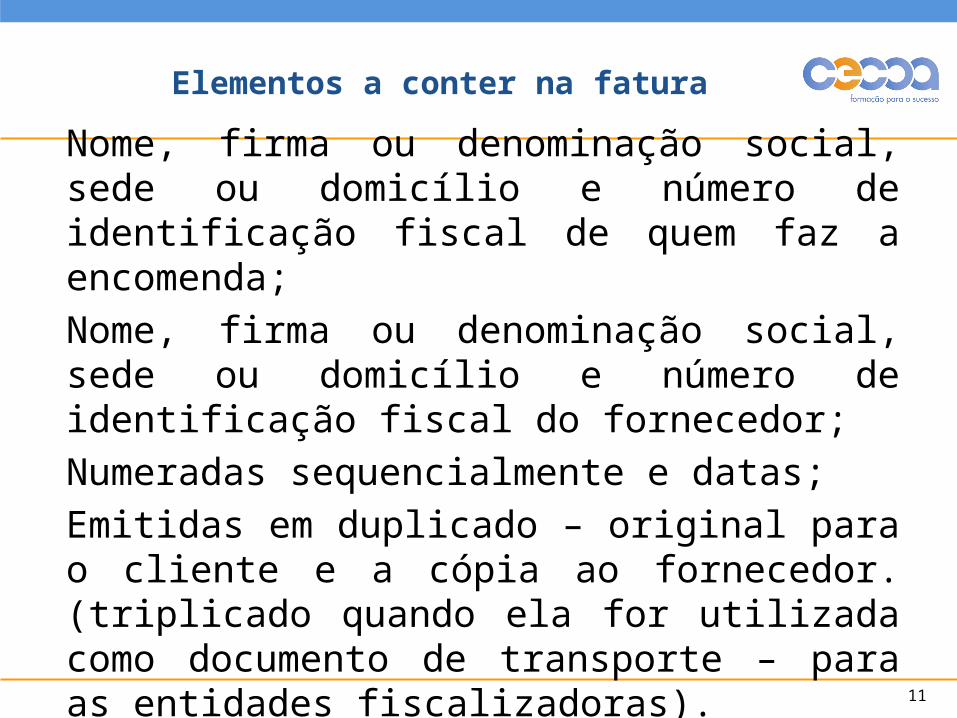

Nome, firma ou denominação social, sede ou domicílio e número de identificação fiscal de quem faz a encomenda;

Nome, firma ou denominação social, sede ou domicílio e número de identificação fiscal do fornecedor;

Especificação dos bens, com a identificação das quantidades;

A Nota de Encomenda - elementos:

4

Número e data da encomenda;

Preço dos bens encomendados;

Condições de pagamento;

Data de entrega;

Indicações específicas relacionadas com o transporte de bens;

Data de entrega;

Indicações relacionadas com o transporte;

Assinatura de quem faz a encomenda.

A Nota de Encomenda - elementos:

5

A encomenda

6

Guia de Remessa – emitida pelo vendedor, e destina-se a acompanhar a mercadoria até ao comprador.

É através desta que o comprador verifica se a mercadoria entregue está de acordo com a encomenda.

Guia de Remessa

7

Nome, firma ou denominação social, sede ou domicílio e número de identificação fiscal de quem faz a encomenda;

Nome, firma ou denominação social, sede ou domicílio e número de identificação fiscal do fornecedor;

Guia de Remessa - elementos

8

Número e data da guia;

Especificação dos bens, com a indicação das quantidades;

Locais de carga e descarga e data e hora de início do transporte, quando forem utilizadas como documento de transporte.

Guia de Remessa - elementos

9

É preenchida em triplicado ou quadruplicado consoante tenha ou não talão de receção. O original é enviado ao comprador, acompanhado de uma ou duas cópias, em que uma delas, depois de rubricada, serve de talão de receção e a outra é para ser entregue ao SIVA (Serviço de Administração do IVA), caso seja feita a fiscalização durante o transporte. O quadruplicado fica na posse do vendedor.

Guia de Remessa

10

Guia de Remessa

11

Nome, firma ou denominação social, sede ou domicílio e número de identificação fiscal de quem faz a encomenda;

Nome, firma ou denominação social, sede ou domicílio e número de identificação fiscal do fornecedor;

Numeradas sequencialmente e datas;

Emitidas em duplicado – original para o cliente e a cópia ao fornecedor. (triplicado quando ela for utilizada como documento de transporte – para as entidades fiscalizadoras).

Elementos a conter na fatura

12

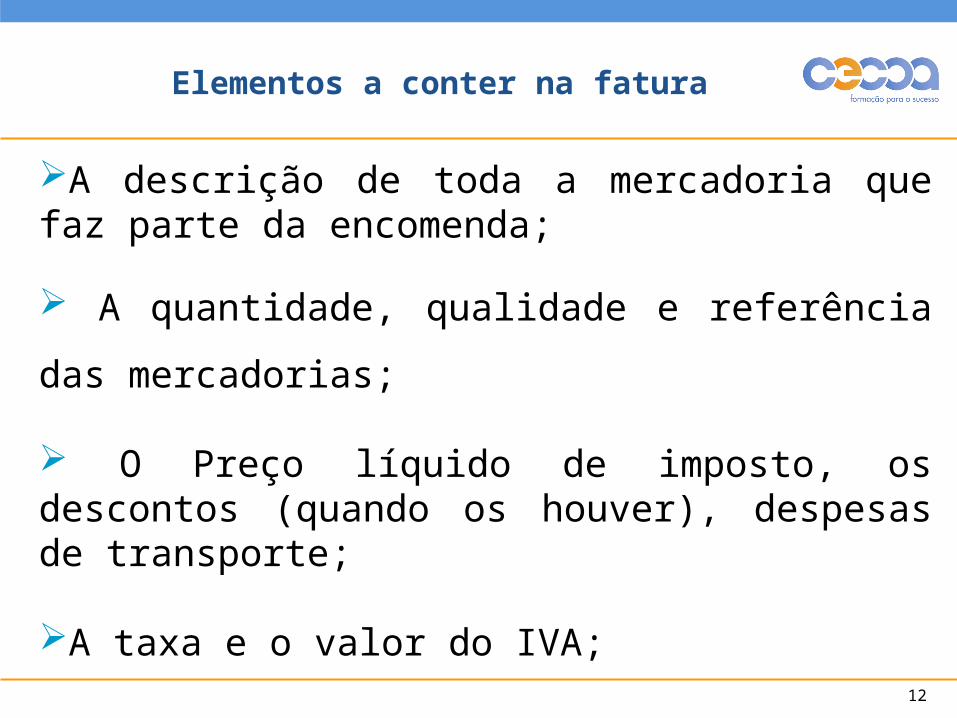

A descrição de toda a mercadoria que faz parte da encomenda;

A quantidade, qualidade e referência das

mercadorias;

O Preço líquido de imposto, os descontos (quando os houver), despesas de transporte;

A taxa e o valor do IVA;

Elementos a conter na fatura

13

O motivo justificativo da não aplicação do IVA, se for

caso disso;

Local de carga e descarga da mercadoria e seus

horários, (caso a fatura acompanhe a mercadoria).

Devem ser emitidas até ao 5º dia útil seguinte ao do

momento em que o IVA é devido. (em pagamentos

antecipados, no momento em que o pagamento seja

recebido).

Elementos a conter na fatura

14

Fatura

15

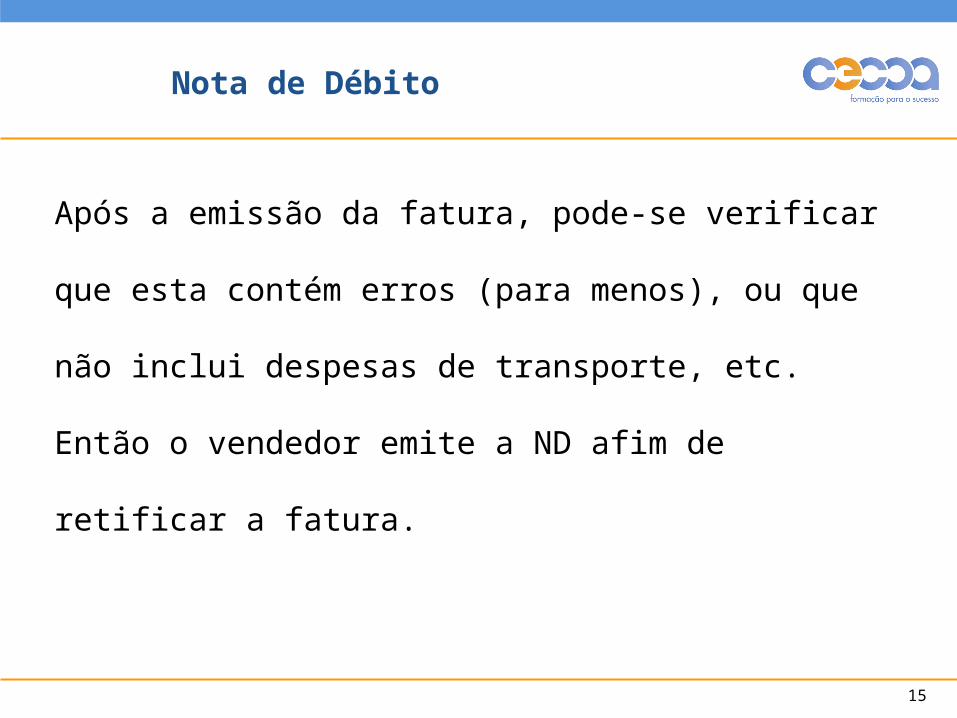

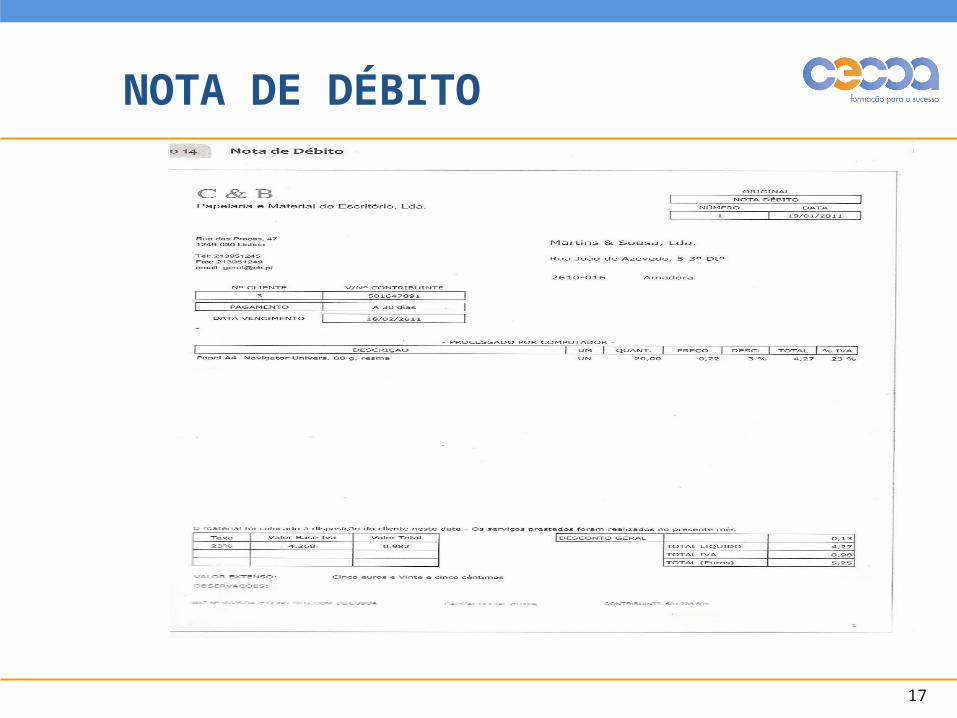

Após a emissão da fatura, pode-se verificar que esta

contém erros (para menos), ou que não inclui despesas de

transporte, etc. Então o vendedor emite a ND afim de

retificar a fatura.

Nota de Débito

16

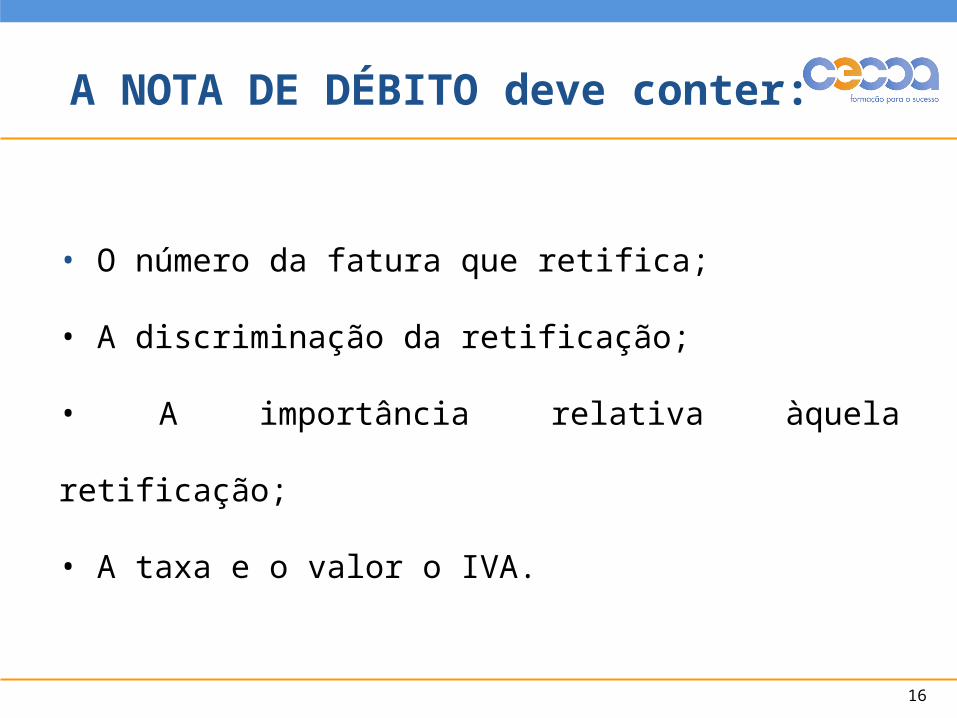

• O número da fatura que retifica;

• A discriminação da retificação;

• A importância relativa àquela retificação;

• A taxa e o valor o IVA.

A NOTA DE DÉBITO deve conter:

17

NOTA DE DÉBITO

18

As retificações a fazer numa fatura nem sempre são a favor

do vendedor. Por vezes os cálculos estão errados a favor

do comprador, ou este devolve alguma unidade da

mercadoria a qual vai originar este tipo de documento.

NOTA DE CRÉDITO

19

O número da fatura que retifica;

A discriminação da retificação;

A importância relativa àquela retificação;

A taxa e o valor o IVA.

A NOTA DE CRÉDITO deve conter:

20

NOTA DE CRÉDITO

21

RECIBO – É emitido pelo Vendedor, e vem comprovar o

pagamento das mercadorias por parte do comprador.

A Liquidação e os seus Documentos

22

•O número da fatura que paga;

• A quantia;

• De preferência a forma de como foi efetuado o

pagamento.

RECIBO

23

RECIBO

RECIBO N.º ______________

_______________________€

Recebemos dos Exmo(s) Sr(s) ____________________________________________________________________

________________________________________________________________

Contribuinte N.º____________________

A importância de: ___________________________________________________

Referente a: ________________________________________________________

____________________________________________________________________

Data _____________, _____/____/________