custo de operaÇÃo da aeronave c208b grand … · escola de arquitetura, engenharia e ti curso de...

TRANSCRIPT

CENTRO UNIVERSITÁRIO DO NORTE – UNINORTE Laureate International Universities

Escola de Arquitetura, Engenharia e TI

Curso de Engenharia Mecânica

Turma: MCM10S1

ANO: 2018/2

CUSTO DE OPERAÇÃO DA AERONAVE C208B GRAND CARAVAN POR

HORAS DE VOO: ESTUDO DE CASO

Claudean Figueredo Pereira Discente do curso de Engenharia Mecânica – UNINORTE

E-mail: [email protected]

Telefone: (55) 92 98111-1111

Endereço: rua Ernesto Pinto Filho, n° 11

Edgar Jamerson Rodrigues da Silva Graduado em eng. Mecânica

Pós graduando em segurança do trabalho – UNINORTE

E-mail: [email protected]

Telefone: (55) 92 982822784

Endereço: rua Adrino Gama, n° 4

Eng. Leon Denis Rodrigues dos Santos Docente da Escola de Arquitetura, Engenharias e TI - UNINORTE

E-mail: [email protected]

Telefone: ( 92 ) 992929584

Endereço: Rua 211 Quadra 392 cidade nova 4 núcleo 16

RESUMO

Por meio deste estudo, buscou-se estimar os custos de operação da aeronave modelo

C208B, por horas voadas, com o intuito de analisar os aspectos econômicos necessários

para se ter um melhor planejamento dos gastos referente aos parâmetros de serviços de

execução da aeronave, de forma a determinar a precificação adequada para a empresa

visando estabelecer uma melhor competitividade no mercado. Para isso foram

analisados e coletados dados técnicos, operacionais e econômicos referentes aos custos.

Todos as informações obtidas foram retiradas diretamente de um banco de dados (Tend

Aero) da empresa Amazonaves Táxi Aéreo Ltda., na qual a mesma é responsável pela

aeronave presente no estudo. Toda a pesquisa é baseada no custo de operação da

aeronave durante o período de 2013 a 2017 na qual a aeronave voou 3600 mil horas,

atingindo o tempo estabelecido pelo fabricante do motor (PRATT WHITNEY) para a

realização da revisão geral, seu maior custo de manutenção. A partir dessas constatações

foi possível identificar com maior clareza os custos de operação e ter uma melhor

precisão e controle em relação ao valor cobrado por voo.

Palavras-chaves: Custo de operação. C208B. Precificação.

2

Trabalho de Conclusão de Curso - TCC

Escola de Arquitetura, Engenharia e TI

Curso de Engenharia Mecânica

Turma: MCM10S1 ANO: 2018/2

ABSTRAC

The objective of this study was to estimate the costs of the operation of the

C208B model aircraft, by flying hours, with the purpose of analyzing the economic

aspects necessary to pay better planning of the expenses related to the parameters of

aircraft execution services, in order to determine an appropriate pricing for a company

aiming to establish a better competitiveness in the market. For this, technical,

operational and economic cost data were analyzed and collected. All information

obtained was taken directly from a database (tendencies national) of the company

Amazonaves Táxi Aéreo, in which the same time for account of aircraft present in the

study. All research and dissemination is not available to carry out the operation of the

aircraft during a period of 2013 to 2017 in which an aircraft flew 3600 thousand hours,

generating the contract status by the manufacturer (PRATT WHITNEY) for a general

review course, higher maintenance cost. Based on findings, it was possible to identify

with greater clarity of operation costs and to have a better precision and control in

relation to the amount charged per flight.

Keywords: cost of operation, C208B, pricing

3

Trabalho de Conclusão de Curso - TCC

Escola de Arquitetura, Engenharia e TI

Curso de Engenharia Mecânica

Turma: MCM10S1 ANO: 2018/2

INTRODUÇÃO

Os serviços de táxi aéreo surgiram para

atender a um nicho de mercado de

empresários e executivos, que

precisavam de mais segurança,

privacidade e flexibilidade em seus

deslocamentos. Atualmente segundo a

associação brasileira de táxi aéreo e

oficinas de manutenção (Abtaer), as

aeronaves também transportam malotes

de bancos, correios, garimpos e até de

órgãos governamentais, levam enfermos

e órgãos para transplante a hospitais,

proporcionando atendimento médico e

social para as comunidades ribeirinhas e

indígenas, além do mais, realizam voos

de inspeção em redes de alta-tensão,

conectam plataforma petrolíferas com o

continente e fazem até lançamentos de

paraquedistas (ABTAer, 2015).

No Brasil, o serviço é regulado pela

Agência nacional de Aviação Civil

(ANAC), na categoria TPX (transporte

público não regular), referente a operações

por demanda. A ANAC atua para cobrir a

prática irregular do transporte, por meio de

inspeções de aeronaves e pilotos e auditoria

nas empresas. É imprescindível a

verificação por parte do usuário de que a

empresa está devidamente autorizada à

prestação de serviço específico de táxi

aéreo, ressaltando que, as empresas

autorizadas são obrigadas a contratar seguro

para eventuais indenizações ao passageiro

ou contratante. (ANAC, 2016).

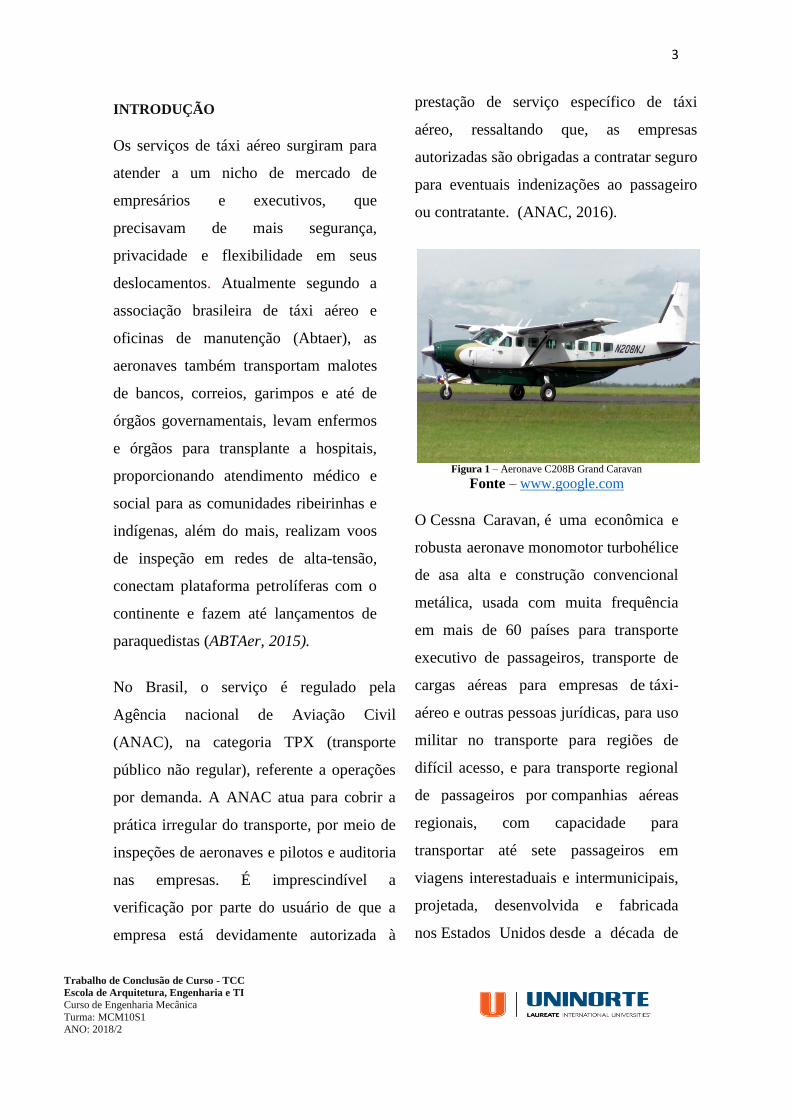

Figura 1 – Aeronave C208B Grand Caravan

Fonte – www.google.com

O Cessna Caravan, é uma econômica e

robusta aeronave monomotor turbohélice

de asa alta e construção convencional

metálica, usada com muita frequência

em mais de 60 países para transporte

executivo de passageiros, transporte de

cargas aéreas para empresas de táxi-

aéreo e outras pessoas jurídicas, para uso

militar no transporte para regiões de

difícil acesso, e para transporte regional

de passageiros por companhias aéreas

regionais, com capacidade para

transportar até sete passageiros em

viagens interestaduais e intermunicipais,

projetada, desenvolvida e fabricada

nos Estados Unidos desde a década de

4

Trabalho de Conclusão de Curso - TCC

Escola de Arquitetura, Engenharia e TI

Curso de Engenharia Mecânica

Turma: MCM10S1 ANO: 2018/2

1980 pela Cessna Aircraft Company, um

dos maiores fabricantes de aeronaves

executivas do mundo que ainda na

década de 1980 passou a disponibilizar a

versão alongada da mesma linha de

aviões, chamada Cessna 208B Grand

Caravan, no qual é o foco desse estudo,

um derivado com espaço interno

aumentado e melhorado para transportar

até nove passageiros em viagens

interestaduais e intermunicipais

(CESSNA, 2015).

As empresas de táxi aéreo, precisam

constantemente conhecer o

custo/benefício dos aviões que vão

adquirir, seja para freta-los, seja para

utilizá-los em suas operações. Do mesmo

modo, é igualmente importante que as

empresas fabricantes de aeronaves

conheçam o custo/benefício de seus

modelos, visto que isso possibilita que

elas se posicionem melhor no mercado

(REINAS et al, 2011, p.684). Sendo

assim, todos os valores cobrados pelas

empresas de táxi aéreo aos

consumidores, para fretar uma aeronave,

por exemplo, são taxadas de acordo com

o tipo de voo, distância, horas de voo e

vários outros fatores que estão presentes

nos cálculos do custo de operação da

aeronave. Esses valores muita das vezes

não são controlados de uma forma

coerente, isto é, se a empresa não possui

um sistema que possa efetuar um

balanço de gastos feitos com a aeronave

em um determinado voo, o custo taxado

e cobrado por tal demanda pode não ser

favorável para a mesma, ou, pode não

ser em conta também para seus clientes.

Isso significa que pode haver um

decréscimo ou acréscimo de lucro, mas

com um valor que não seja competitivo

no mercado. Essa é uma análise

econômica que pode afetar diretamente

aos consumidores que utilizam desse

recurso para transporte.

Conforme MIRANDA et al (2011),

“custo é o gasto com a aquisição de bens

ou serviços usados na produção de novos

bens ou serviços”. Os custos de operação

fazem referência ao investimento que

uma empresa ou organização aplica para

o desenvolvimento das suas atividades.

Os custos operacionais correspondem

aos salários dos funcionários, ao

arrendamento, à compra de provisões,

entre outros, ou seja, são as despesas

destinadas a manter um ativo na sua

condição existente ou a modificá-lo para

que volte a estar em condições

apropriadas de trabalho. Eles podem

dividir-se em custos administrativos

5

Trabalho de Conclusão de Curso - TCC

Escola de Arquitetura, Engenharia e TI

Curso de Engenharia Mecânica

Turma: MCM10S1 ANO: 2018/2

(remunerações, serviços de escritório),

financeiros (juros, emissão de cheques),

custos não recuperáveis (custos tendo

sido pagos definitivamente, não podendo

ser reembolsados nem recuperados por

outro meio) e despesas de representação

(brindes, viagens, refeições, alojamento,

etc.) (MIRANDA et al, 2011). Segundo

(VEIGA E SANTOS, 2016) “Devido à

complexidade da área de serviços, as

empresas, em especial as novas no

mercado, muitas vezes desconsideram

alguns custos relevantes de serviços,

acreditando que podem cobrar preços

menores. Este é um fator da falência ou

da dificuldade financeira de muitas

delas”.

O conhecimento dos conceitos e

aplicações básicas da contabilidade de

custos é de extrema importância às

empresas que desejam ter um valor

diferencial e competitivo de seus

serviços no mercado em geral. Para

realizar uma precificação adequada de

seus serviços a empresa deve ser capaz

de identificar as despesas e custos

envolvidos em sua operação, na qual o

custo total é formado pela somatória dos

custos diretos e indiretos que podem ser

fixos ou variáveis (CASTRO et al, 2015)

Os custos diretos devem ser

considerados como os custos que são

facilmente associados ao serviço

prestado, ou seja, está diretamente

envolvido com a operação sendo

contrários aos custos indiretos que

normalmente são mais difíceis de serem

percebidos em sua totalidade e

necessitam de rateio para serem

calculados e associados ao serviço. Os

custos fixos são aqueles que não

apresentam variação de acordo com a

prestação do serviço, em outras palavras,

são independentes do volume de

produção para um determinado período.

Os custos variáveis são aqueles que são

alterados conforme a quantidade de

serviço prestado de forma que quanto

maior for o volume de produção maior

será o valor deste custo determinado

(CASTRO et al, 2015)

Para um melhor entendimento faz-se

necessário poder distinguir com clareza a

diferença entre custo e custeio. Custo é o

valor gasto incorrido indispensavelmente

a obtenção do bem o serviço gerador da

renda, enquanto custeio é o método

utilizado para tal obtenção do custo.

Atualmente existem diversos métodos

conhecidos para a obtenção de custos,

onde os mais conhecidos são, custeio por

6

Trabalho de Conclusão de Curso - TCC

Escola de Arquitetura, Engenharia e TI

Curso de Engenharia Mecânica

Turma: MCM10S1 ANO: 2018/2

absorção, custeio direto ou variável,

custeio padrão, custeio meta RKW e

custeio ABC que comparado aos demais

possui maior adequação para as

empresas de serviço e possibilita

informações mais fidedignas, auxiliando

a tomada de decisões (VEIGA E

SANTOS, 2016)..

O método de custeio baseado em

atividades (activity based costing) está

dividido em três etapas de implantação:

Identificar e relacionar as atividades,

atribuir custos as atividades e atribuir o

custo das atividades aos produtos. Essas

três etapas para serem executadas

exigem que a empresa possua um

sistema de informações adequado para as

atividades da empresa e com isso surge a

necessidade de profissionais

competentes e qualificados para o

acompanhamento e operação do sistema

e ainda um acompanhamento e revisão

constante, só assim é possível obter os

dados e valores dos custos indiretos

incorridos a operação evitando

distorções (VEIGA E SANTOS, 2016).

1. OBJETIVOS

1.1 Objetivo Geral

Aplicar técnicas voltadas para os

aspectos econômicos com o intuito de

aprimorá-las e aperfeiçoá-las para uma

melhor execução na vida profissional,

visando obter sempre redução de custos

em qual quer área de atuação.

1.2 Objetivo Específico

Buscar uma estimativa do custo

de operação da aeronave modelo

C208B por horas voadas.

Avaliar as questões econômicas

envolvidas para que a empresa

obtenha um melhor controle nos

gastos referente as operações da

aeronave.

Estabelecer uma precificação

mais coerente e oportuna

relacionado aos serviços;

Melhorar competitividade no

mercado oferecendo custo

beneficio aos usuários.

7

Trabalho de Conclusão de Curso - TCC

Escola de Arquitetura, Engenharia e TI

Curso de Engenharia Mecânica

Turma: MCM10S1 ANO: 2018/2

2. MATERIAIS E MÉTODOS

A metodologia deste trabalho foi

dividida em 4 etapas fundamentais para

o seu desenvolvimento, as três primeiras

estão diretamente relacionadas a

aplicação do método ABC de custeio

para definição dos custos, e a quarta e

última etapa em realização dos cálculos

de precificação. A primeira etapa da

pesquisa consiste em identificar e

relacionar as atividades necessárias ou

que agregam valor para a oferta do

serviço, em reuniões com diretores da

empresa diretamente envolvidos com sua

operação pode-se relacionar as seguintes

atividades:

Venda do serviço através de

negociações realizadas pessoalmente, por e-

mail ou redes sociais.

Marketing de venda do serviço.

Manutenção do bem (aeronave) para

a prestação do serviço.

Atualização dos manuais necessários

para navegação ou manutenção.

Coordenação operacional do serviço

desde seu fechamento com o cliente até sua

finalização.

Realização do voo dentre os destinos

selecionados pelo cliente.

Manutenção dos sistemas software

gerenciais.

Cobrança (financeiro) dos clientes e

gerar notas fiscais.

Transporte e suporte entre

aeroportos a clientes e tripulação de voo.

Manutenção de estrutura necessária para

operação atendimento ao cliente e execução.

A segunda etapa compreende em

associar os custos diretos ou indiretos as

atividades identificadas pela empresa,

onde os custos envolvidos as atividades

citadas na etapa 1 foram: Abastecimento

de aeronaves, Salários e Obrigações,

Tarifas aeroportuárias, Manuais, Peças

de revisão, Revisão geral do motor,

Revisão geral de componentes, Sistemas

operacionais, Infraestrutura de hangar,

Serviços terceirizados de manutenção e

Materiais de escritório e limpeza. Na

terceira etapa foi feito uma análise dos

custos das atividades relacionando aos

seus respectivos serviços através dos

direcionadores de atividades, ou seja,

Relação dos custos e direcionadores de

atividades aos serviços. Para a empresa

em estudo todos os custos são

relacionados a um único direcionador

(horas de voo), agregado exclusivamente

ao serviço de frete prestado pela empresa

em atividade de taxi aéreo.

8

Trabalho de Conclusão de Curso - TCC

Escola de Arquitetura, Engenharia e TI

Curso de Engenharia Mecânica

Turma: MCM10S1 ANO: 2018/2

Os dados adquiridos como base para os

cálculos de custo e posteriormente a

precificação do serviço foram obtidos

através do sistema de software chamado

TEND Aero criado pela empresa

Tendência Nacional em 2003 e

implantado na empresa em estudo em

janeiro de 2012 mantendo sua operação

atualmente. O sistema que vem sendo

alimentado com dados por profissionais

adequados, além de poder proporcionar

um gerenciamento diário de todos os

setores da empresa e capaz de fornecer

dados precisos de custos incorridos em

determinadas atividades por período,

conforme a escolha de seu operador.

Após a identificação das atividades

relacionadas aos serviços e seus

respectivos custos vinculados aos

direcionadores como citado nas três

primeiras etapas, foram analisados os

gastos e separados em custo direto e

CIF’s (custo indireto de

fabricação/serviço) que posteriormente

puderam ser quantificados

proporcionalmente a produção de uma

única aeronave a fim de encontrar seu

custo indireto total. Assim a quarta e

última etapa leva em consideração a

soma dos valores obtidos através da

análise de custo com o intuito de

conhecer os gastos para precificar o

serviço.

Para os cálculos de custo total por hora

de voo e do preço final foram utilizadas

as seguintes equações:

𝐶O𝐻𝑉 =(𝐶𝐷𝑇+𝐶𝐼𝐹)

𝑃

(1)

Onde:

COHV= é o custo de operação por hora

voada.

CDT= é o custo direto total

CIF= é o custo indireto de fabricação ou

serviço.

P= é a produção.

O resultado obtido pela eq. 1 para

COHV, e utilizá-lo na eq. 2 para

obtenção do preço mínimo.

P𝑀 =𝐶𝑂𝐻𝑉

(1−T)

(2)

Onde:

PM= é o preço mínimo

T = é a tributação.

9

Trabalho de Conclusão de Curso - TCC

Escola de Arquitetura, Engenharia e TI

Curso de Engenharia Mecânica

Turma: MCM10S1 ANO: 2018/2

Após o resultado do preço mínimo que

pode ser praticado pela empresa eq.2,

calcula-se o preço final em relação a

margem de negociação eq.3

P𝐹 =P𝑀

(1−𝑀N)

(3)

Onde:

PF= é o preço final

MN= é a margem de negociação.

1. RESULTADOS E

DISCUSSÃO

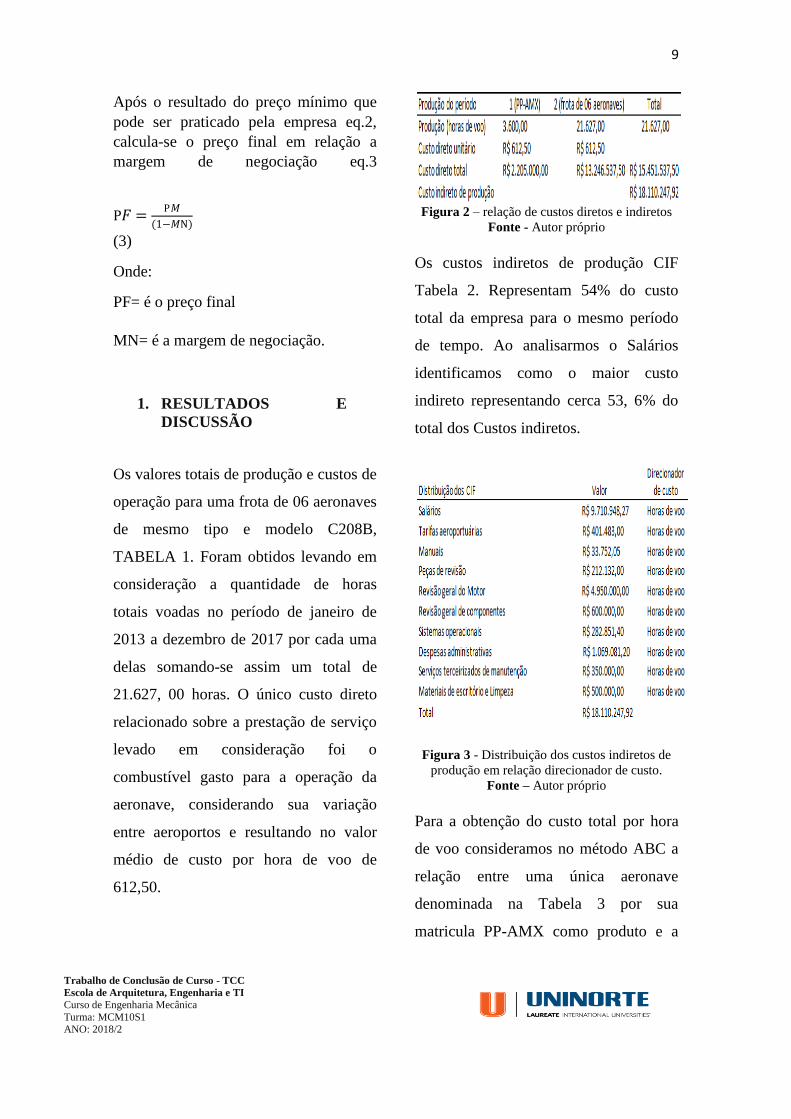

Os valores totais de produção e custos de

operação para uma frota de 06 aeronaves

de mesmo tipo e modelo C208B,

TABELA 1. Foram obtidos levando em

consideração a quantidade de horas

totais voadas no período de janeiro de

2013 a dezembro de 2017 por cada uma

delas somando-se assim um total de

21.627, 00 horas. O único custo direto

relacionado sobre a prestação de serviço

levado em consideração foi o

combustível gasto para a operação da

aeronave, considerando sua variação

entre aeroportos e resultando no valor

médio de custo por hora de voo de

612,50.

Figura 2 – relação de custos diretos e indiretos

Fonte - Autor próprio

Os custos indiretos de produção CIF

Tabela 2. Representam 54% do custo

total da empresa para o mesmo período

de tempo. Ao analisarmos o Salários

identificamos como o maior custo

indireto representando cerca 53, 6% do

total dos Custos indiretos.

Figura 3 - Distribuição dos custos indiretos de

produção em relação direcionador de custo.

Fonte – Autor próprio

Para a obtenção do custo total por hora

de voo consideramos no método ABC a

relação entre uma única aeronave

denominada na Tabela 3 por sua

matricula PP-AMX como produto e a

10

Trabalho de Conclusão de Curso - TCC

Escola de Arquitetura, Engenharia e TI

Curso de Engenharia Mecânica

Turma: MCM10S1 ANO: 2018/2

frota total da empresa. Desta forma, os

CIF’s desta aeronave foram encontrados

em proporção da quantidade total de

horas voadas por ela em relação a

quantidade de horas totais voada pela

frota. Ao analisarmos o valor de

5.219.606,40 custo para uma única

aeronave em relação ao total

comparativo entre Tabelas 1 e 3

identificamos que representa 16% do

custo total o que podemos considerar

como uma homogeneidade na produção

de cada uma das aeronaves para um

período de 5 anos.

Figura 4 – Solução proposta da metodologia de

custeio ABC.

Fonte – Autor próprio

Após uma análise dos valores obtidos

pelo método de custeio ABC focamos

em dois resultados primordiais para

atingir o objetivo deste trabalho que são

o custo direto total e os CIFS totais para

uma única aeronave Tabela 1. A Soma

destes dois elementos dividida pela

produção (por hora) resulta no custo

total por hora voada equação 1

permitindo assim a real precificação do

produto.

Tabela 5 – Resultados finais da pesquisa

Fonte – Autor próprio

Os cálculos de precificação levaram em

consideração o custo total, Tributação e

margem de negociação considerada por

(VEIGA E SANTOS, 2016, p.106) como

uma maneira simples que pode ser utilizada

para micro e pequenas empresas prestadoras

de serviços enquadradas no simples

nacional. O preço final de R$ 2.695,93

representa o preço de venda do serviço de

táxi aéreo de uma aeronave Cessna Grand

Caravan que deve ser praticado pela

empresa Amazonaves Taxi Aéreo levando

em consideração todos os seus custos,

tributações (equação 2) e uma margem de

negociação/lucratividade de 0, 10%

(Equação 3).

CONCLUSÃO

11

Trabalho de Conclusão de Curso - TCC

Escola de Arquitetura, Engenharia e TI

Curso de Engenharia Mecânica

Turma: MCM10S1 ANO: 2018/2

Este estudo apresenta uma importância

pertinente para a empresa em questão,

pois, conseguimos obter resultados

significativamente satisfatórios no que

diz respeito aos custos diretos e indiretos

e precificação de serviço proporcionando

fatores imprescindíveis a economia da

empresa, e também, controle de

qualidade nos serviços. Além disso, esta

pesquisa pode nos proporcionar um

aprendizado em relação a assuntos

direcionados a custos operacionais, seja

de aeronaves ou de qualquer outro tipo

de equipamento que possa gerar custo e

que necessite de um controle bastante

preciso dos gastos referente a execução

do mesmo. Mostrou também que o

conhecimento de alguns conceitos e

aplicações básicos de contabilidade é

preciso ser aplicado dentro de qualquer

empresa, uma vez que ela deseje

oferecer bons serviços, gerando, assim,

um valor diferencial e competitivo no

mercado.

A técnica ABC, metodologia aplicada

neste trabalho, nos permitiu adquirir

resultados que estavam dentro dos

objetivos do estudo. Utilizando o

seguinte método, foi possível estabelecer

os custos de operação de uma aeronave

modelo C208B por horas voadas, na qual

se calculou o COHV, PM e PF. Os

cálculos de precificação, objetivo

específico do trabalho, foram obtidos

levando em consideração o custo total,

tributação e margem de negociação.

Com isso, foi possível constatar que o

preço final, que representa o preço de

venda do serviço com uma margem de

10%, no valor de R$ 2.695, 93 é o que se

estabelece dentro do valor trabalhado

hoje em dia pelas empresas. Mas, para

um custo tão elevado, a margem de lucro

passa a ser muito curta. As empresas

hoje devido a busca de competitividade

no mercado trabalham com um valor

baixo, isto é, se uma dada empresa

passar a ter uma margem de lucro

inferior da citada acima, isso pode

acarretar em um prejuízo. Isso mostra

que uma metodologia como a ABC

implantada em uma empresa pode

fornecer dados precisos e confiáveis e

mostrar se o preço cobrado por tal

serviço está sendo viável.

Portanto, tendo como base o cenário

bastante competitivo do mercado, a

aplicações de técnicas e metodologias

como a da ABC, por exemplo, tornam-se

extremamente favoráveis pela maneira

que proporcionam o entendimento da sua

aplicação, e mesmo por ser considerada

12

Trabalho de Conclusão de Curso - TCC

Escola de Arquitetura, Engenharia e TI

Curso de Engenharia Mecânica

Turma: MCM10S1 ANO: 2018/2

pelos autores uma técnica de difícil

implementação na empresa, por exigir

um alto nível de controle e precisão por

parte dos profissionais que estiverem no

comando desse método, ela permite

adquirir um resultado mais preciso e

confiável. Possibilita também a obtenção

de uma melhor compreensão dos custos

operacionais de determinado

equipamento, além de auxiliar na tomada

de decisão, e, por fim, ter noção de como

estipular a precificação de qualquer

serviço prestado, visando um retorno

financeiro significativo e competitivo

para o mercado.

REFERÊNCIAS

ANAC (2016). Contratação dos serviços

de táxi aéreo. Disponível em: <

http://www.anac.gov.br/assuntos/passage

iros/taxi-aereo >. Acesso em 18 out.

2018.

CASTRO, C.O et al. A gestão

estratégica de custos como diferencial

competitivo para micro e pequenas

empresas. 2015

CESSNA (2015). Cessna 208b grand

caravan. Disponível em: <

http://cienciatecnologiafoco.blogspot.co

m.br/2015/03/cessna-208b-grand-

caravan.html >. Acesso em 28 dez. 2017

CONCEITO.DE (2011). Conceito de

custos operacionais. Disponível em: <

https://conceito.de/custos-operacionais

>. Acesso em 26 dez. 2017

MIRANDA, A.M.F et al. Processo de

Formação de Custos: Comparativo entre

Empresas de Construção Civil. p. 10-17,

2011 Disponível em:

<https://todosabordo.blogosfera.uol.com.

br/tag/abtaer/ >. Acesso em 19 dez.2017.

REINAS, R.I. et al. Custo/benefício de

aeronaves: uma abordagem pela Análise

Envoltória de Dados. Produção, v. 21, n.

4, p. 684-695, out./dez. 2011.

VEIGA, W.E; SANTOS, F.A.

contabilidade de custos: gestão em

serviços, comércio e indústria. Atlas,

2016.