curso de planejamento financeiro

TRANSCRIPT

Planejamento Financeiro em A & B Eduardo Scott

Eduardo Scott

• Administrador de empresas formado pela FGV;

• Especializado em Administração de Alimentos e Bebidas na Escola de Hotelaria da Universidade de Cornell, EUA e École Hoteliére de Lausanne na Suíça;

• Consultor independente; • Empresário com grande experiência

profissional na área; • Mestrando em comunicação na Fundação

Casper Líbero, om foco específico em mídias digitais e negócios ligados à gastronomia;

Introdução

Introdução

Importância do planejamento financeiro: • Auxilia visualizar a situação econômica

financeira do negócio; • Por meio dele, a empresa conseguirá

estimar seus gastos futuros; • Ele servirá como norte para a empresa

poder buscar seus objetivos;

Por isso; • É importante ter um planejamento

consistente que reflita a realidade da empresa.

Implantação de metodologia de orçamentos nas operações de A&B

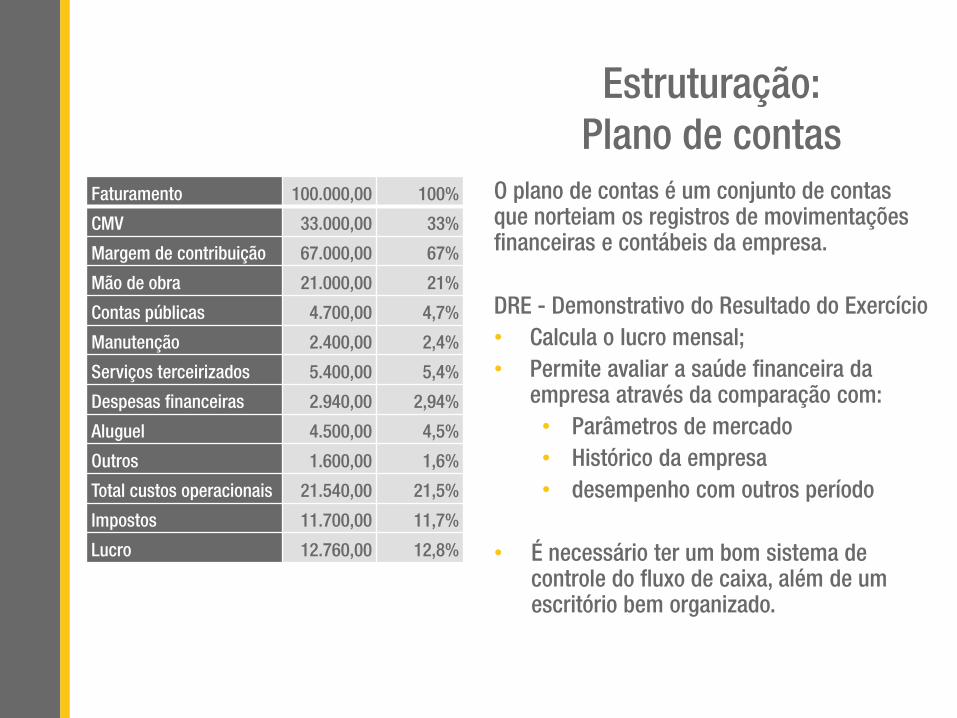

Estruturação: Plano de contas

O plano de contas é um conjunto de contas que norteiam os registros de movimentações financeiras e contábeis da empresa. DRE - Demonstrativo do Resultado do Exercício • Calcula o lucro mensal; • Permite avaliar a saúde financeira da

empresa através da comparação com: • Parâmetros de mercado • Histórico da empresa • desempenho com outros período

• É necessário ter um bom sistema de

controle do fluxo de caixa, além de um escritório bem organizado.

Faturamento 100.000,00 100%

CMV 33.000,00 33%

Margem de contribuição 67.000,00 67%

Mão de obra 21.000,00 21%

Contas públicas 4.700,00 4,7%

Manutenção 2.400,00 2,4%

Serviços terceirizados 5.400,00 5,4%

Despesas financeiras 2.940,00 2,94%

Aluguel 4.500,00 4,5%

Outros 1.600,00 1,6%

Total custos operacionais 21.540,00 21,5%

Impostos 11.700,00 11,7%

Lucro 12.760,00 12,8%

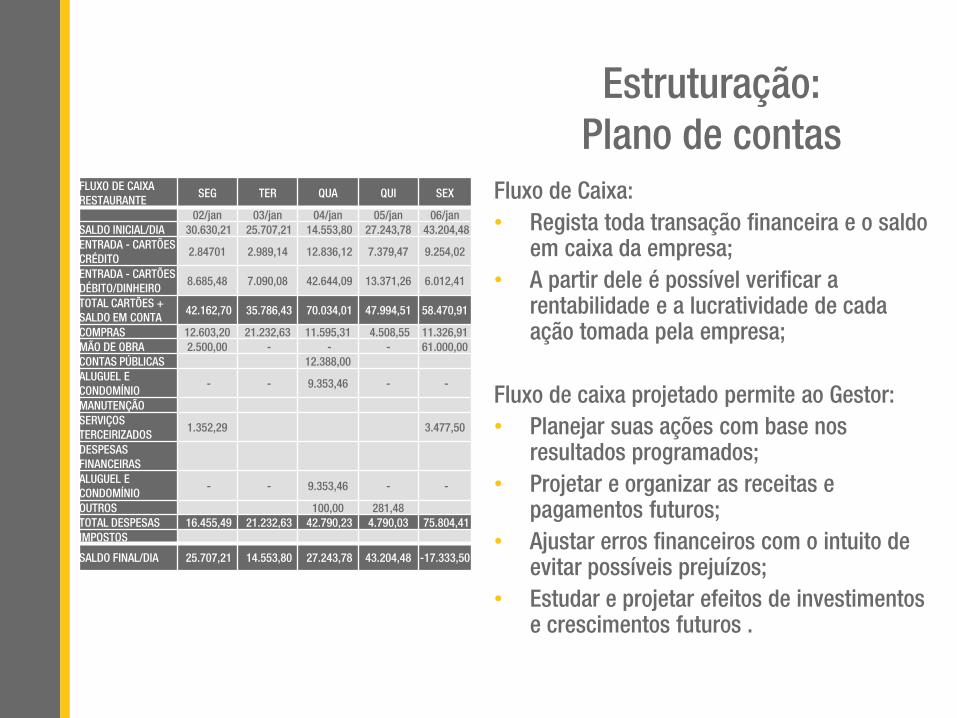

Estruturação: Plano de contas

Fluxo de Caixa: • Regista toda transação financeira e o saldo

em caixa da empresa; • A partir dele é possível verificar a

rentabilidade e a lucratividade de cada ação tomada pela empresa;

Fluxo de caixa projetado permite ao Gestor: • Planejar suas ações com base nos

resultados programados; • Projetar e organizar as receitas e

pagamentos futuros; • Ajustar erros financeiros com o intuito de

evitar possíveis prejuízos; • Estudar e projetar efeitos de investimentos

e crescimentos futuros .

FLUXO DE CAIXA RESTAURANTE

SEG TER QUA QUI SEX

02/jan 03/jan 04/jan 05/jan 06/jan SALDO INICIAL/DIA 30.630,21 25.707,21 14.553,80 27.243,78 43.204,48 ENTRADA - CARTÕES CRÉDITO

2.84701 2.989,14 12.836,12 7.379,47 9.254,02

ENTRADA - CARTÕES DÉBITO/DINHEIRO

8.685,48 7.090,08 42.644,09 13.371,26 6.012,41

TOTAL CARTÕES + SALDO EM CONTA

42.162,70 35.786,43 70.034,01 47.994,51 58.470,91

COMPRAS 12.603,20 21.232,63 11.595,31 4.508,55 11.326,91 MÃO DE OBRA 2.500,00 - - - 61.000,00 CONTAS PÚBLICAS 12.388,00 ALUGUEL E CONDOMÍNIO - - 9.353,46 - -

MANUTENÇÃO SERVIÇOS TERCEIRIZADOS 1.352,29 3.477,50

DESPESAS FINANCEIRAS

ALUGUEL E CONDOMÍNIO - - 9.353,46 - -

OUTROS 100,00 281,48 TOTAL DESPESAS 16.455,49 21.232,63 42.790,23 4.790,03 75.804,41 IMPOSTOS

SALDO FINAL/DIA 25.707,21 14.553,80 27.243,78 43.204,48 -17.333,50

Estruturação: Plano de contas

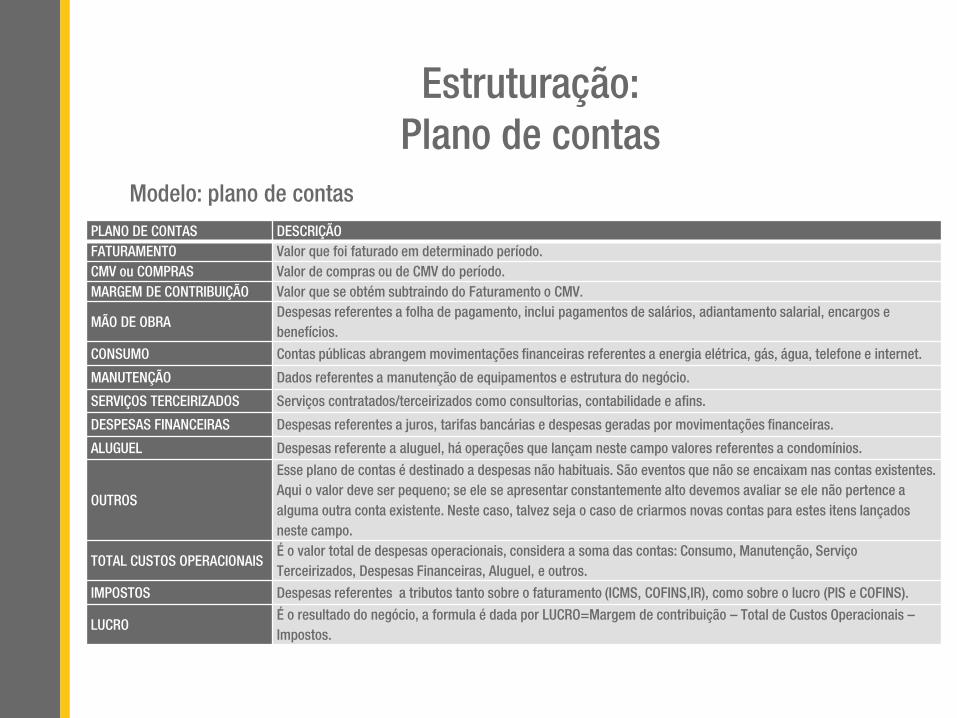

Modelo: plano de contas PLANO DE CONTAS DESCRIÇÃO FATURAMENTO Valor que foi faturado em determinado período. CMV ou COMPRAS Valor de compras ou de CMV do período. MARGEM DE CONTRIBUIÇÃO Valor que se obtém subtraindo do Faturamento o CMV.

MÃO DE OBRA Despesas referentes a folha de pagamento, inclui pagamentos de salários, adiantamento salarial, encargos e benefícios.

CONSUMO Contas públicas abrangem movimentações financeiras referentes a energia elétrica, gás, água, telefone e internet.

MANUTENÇÃO Dados referentes a manutenção de equipamentos e estrutura do negócio.

SERVIÇOS TERCEIRIZADOS Serviços contratados/terceirizados como consultorias, contabilidade e afins.

DESPESAS FINANCEIRAS Despesas referentes a juros, tarifas bancárias e despesas geradas por movimentações financeiras.

ALUGUEL Despesas referente a aluguel, há operações que lançam neste campo valores referentes a condomínios.

OUTROS

Esse plano de contas é destinado a despesas não habituais. São eventos que não se encaixam nas contas existentes. Aqui o valor deve ser pequeno; se ele se apresentar constantemente alto devemos avaliar se ele não pertence a alguma outra conta existente. Neste caso, talvez seja o caso de criarmos novas contas para estes itens lançados neste campo.

TOTAL CUSTOS OPERACIONAIS É o valor total de despesas operacionais, considera a soma das contas: Consumo, Manutenção, Serviço Terceirizados, Despesas Financeiras, Aluguel, e outros.

IMPOSTOS Despesas referentes a tributos tanto sobre o faturamento (ICMS, COFINS,IR), como sobre o lucro (PIS e COFINS).

LUCRO É o resultado do negócio, a formula é dada por LUCRO=Margem de contribuição – Total de Custos Operacionais – Impostos.

Definição de centros de custos e receitas:

A palavra custo é geralmente atribuída aos gastos de maneira geral. Custo é o valor contábil dos insumos aplicados na produção e na comercialização de alguma mercadoria ou de algum serviço. Em administração de restaurantes, quando se fala em custos, faz-se referência apenas a determinados gastos: aqueles aplicados diretamente na produção ou na prestação de serviços que vão gerar receita para a empresa.

Classificação de custos

Quanto à apuração • Direto (matérias-primas dos pratos ou

preparações do cardápio); • Indireto (itens que não têm preço de

venda)

Quanto à formação • Fixos, como aluguel; • Recorrentes, alugueis de equipamentos,

por exemplo; • Variáveis: como matéria-prima usada na

confecção dos pratos. • Mistos, quando uma parcela varia com a

quantidade produzida e outra não, pois existe um gasto basal que não varia com a demanda.

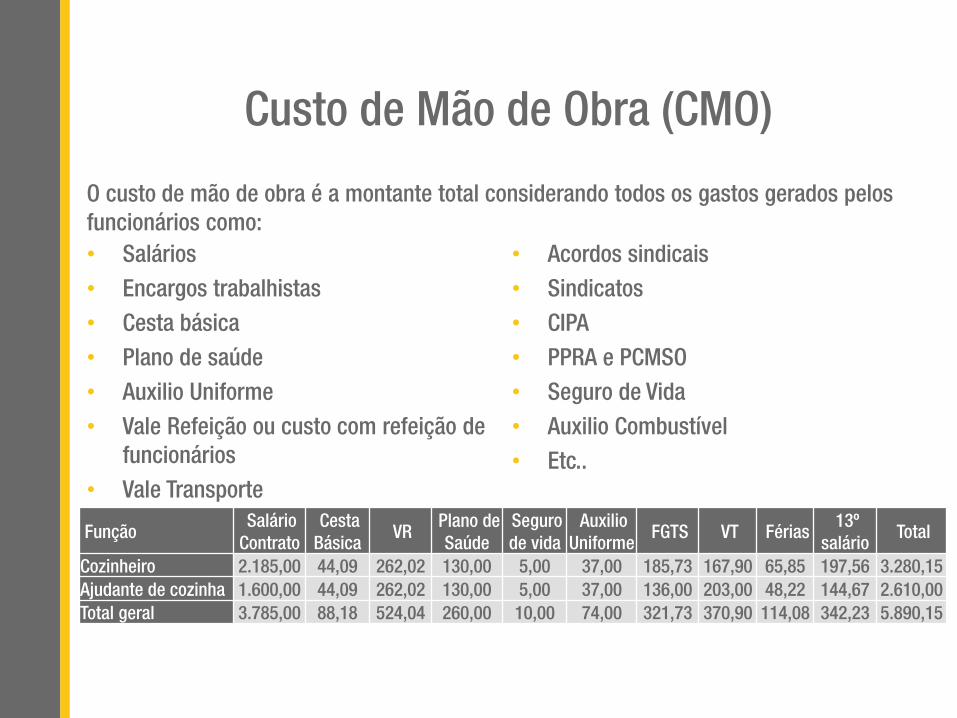

Custo de Mão de Obra (CMO)

O custo de mão de obra é a montante total considerando todos os gastos gerados pelos funcionários como:

Função Salário Contrato

Cesta Básica

VR Plano de

Saúde Seguro de vida

Auxilio Uniforme

FGTS VT Férias 13º

salário Total

Cozinheiro 2.185,00 44,09 262,02 130,00 5,00 37,00 185,73 167,90 65,85 197,56 3.280,15 Ajudante de cozinha 1.600,00 44,09 262,02 130,00 5,00 37,00 136,00 203,00 48,22 144,67 2.610,00 Total geral 3.785,00 88,18 524,04 260,00 10,00 74,00 321,73 370,90 114,08 342,23 5.890,15

• Salários • Encargos trabalhistas • Cesta básica • Plano de saúde • Auxilio Uniforme • Vale Refeição ou custo com refeição de

funcionários • Vale Transporte

• Acordos sindicais • Sindicatos • CIPA • PPRA e PCMSO • Seguro de Vida • Auxilio Combustível • Etc..

Montagem da base de dados:

É necessário que o controle financeiro seja feito de modo sistemático e organizado: • Toda movimentação financeira deve ser

lançada em suas devidas contas na planilha de controle e/ou no sistema;

• Lançamentos futuros no sistema facilitam o controle de contas a pagar e proporciona uma visão de receitas e despesas para tempos pósteros;

• Conciliar o sistema com o extrato bancário diariamente;

Orçamento Base Zero

Orçamento Base Zero (OBZ) é uma metodologia que consiste em: • Elaborar o orçamento sem considerar o

histórico financeiro da empresa; • Considera apenas despesas e gastos

essenciais; • Elimina gastos/despesas supérfluos; • Elimina gasto/ despesas com projetos

desnecessários; • Ajuda a identificar oportunidades de

receita; • Ajuda a eliminar fontes de renda não muito

eficiente.

Orçamento Base Zero

Para conseguir elaborar um Orçamento Base Zero é necessário: • Objetivos bem claros; • Separar a empresa por setores/ unidades; • Solicitar orçamento sem considerar o

histórico financeiro anterior para cada setor;

• Fazer reuniões com os gestores de cada área;

• Identificar a eficiência dos canais de venda;

• cuidado a eficiência década canal de venda;

• Identificar projetos gastos supérfluos; • Montar o orçamento base zero (OBZ) a

partir das informações levantadas

Orçamento Existente (Orçamento Base Histórico-OBH)

O orçamento Base Histórico consiste em elaborar um orçamento baseado no passado. Ele considera o que aconteceu durante um determinado período e o replicar levando em conta eventos que possam alterar os números como: • Inflação; • Sazonalidade; • Expansões; • Novos colaboradores; • Reajustes de salário;

Orçamento Existente (Orçamento Base Histórico-OBH)

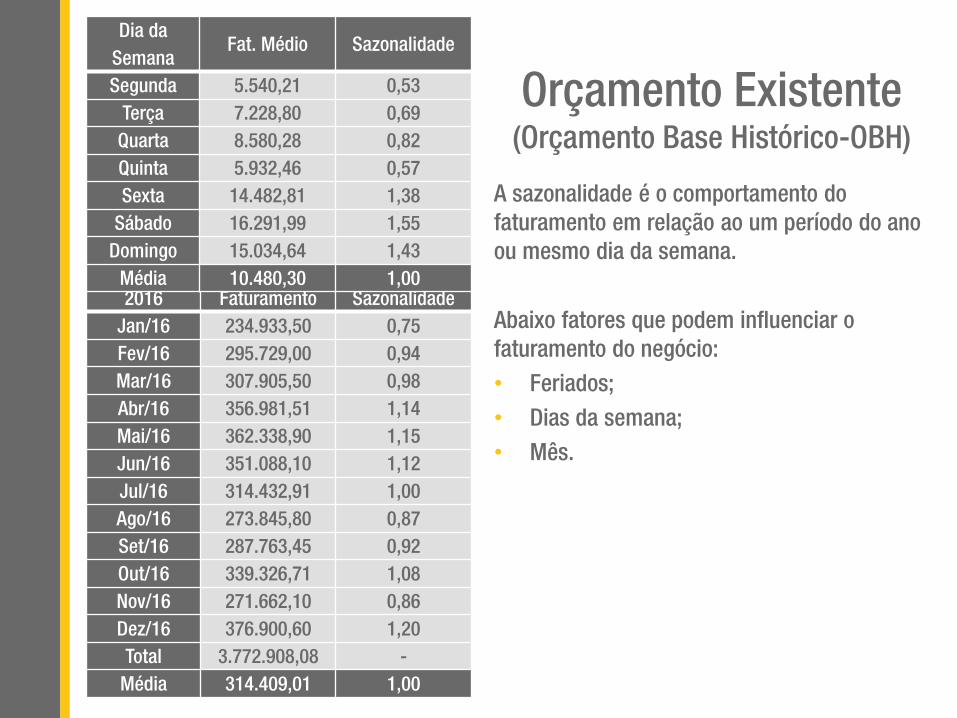

A sazonalidade é o comportamento do faturamento em relação ao um período do ano ou mesmo dia da semana. Abaixo fatores que podem influenciar o faturamento do negócio: • Feriados; • Dias da semana; • Mês.

2016 Faturamento Sazonalidade Jan/16 234.933,50 0,75 Fev/16 295.729,00 0,94 Mar/16 307.905,50 0,98 Abr/16 356.981,51 1,14 Mai/16 362.338,90 1,15 Jun/16 351.088,10 1,12 Jul/16 314.432,91 1,00 Ago/16 273.845,80 0,87 Set/16 287.763,45 0,92 Out/16 339.326,71 1,08 Nov/16 271.662,10 0,86 Dez/16 376.900,60 1,20 Total 3.772.908,08 -

Média 314.409,01 1,00

Dia da Semana

Fat. Médio Sazonalidade

Segunda 5.540,21 0,53 Terça 7.228,80 0,69 Quarta 8.580,28 0,82 Quinta 5.932,46 0,57 Sexta 14.482,81 1,38

Sábado 16.291,99 1,55 Domingo 15.034,64 1,43

Média 10.480,30 1,00

Orçamento Existente (Orçamento Base Histórico-OBH)

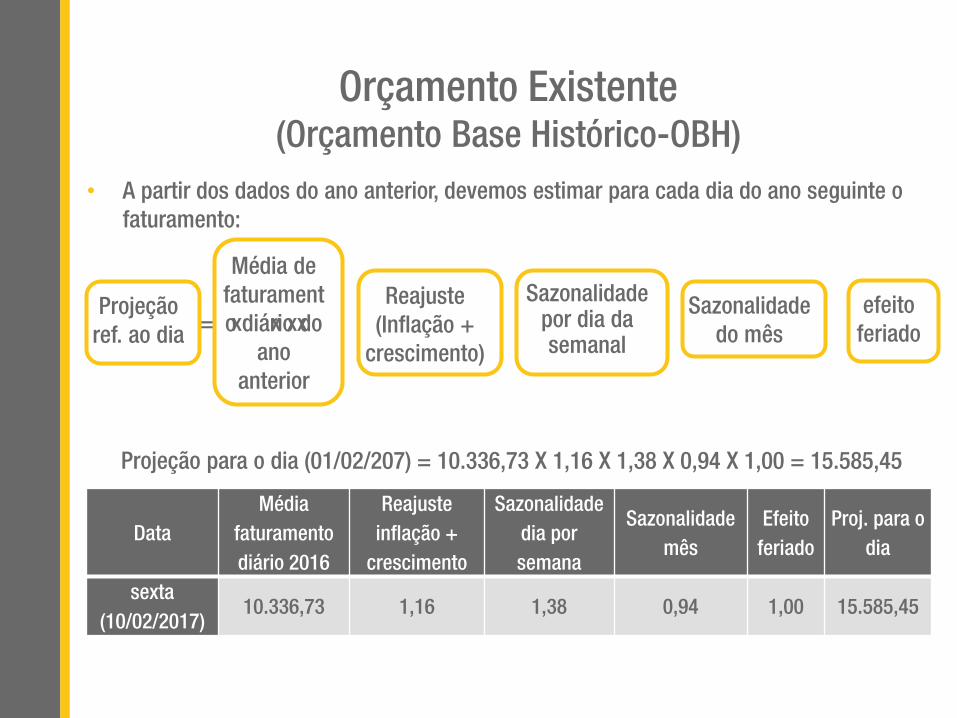

• A partir dos dados do ano anterior, devemos estimar para cada dia do ano seguinte o faturamento:

= x x xx

Projeção para o dia (01/02/207) = 10.336,73 X 1,16 X 1,38 X 0,94 X 1,00 = 15.585,45

Data Média

faturamento diário 2016

Reajuste inflação +

crescimento

Sazonalidade dia por semana

Sazonalidade mês

Efeito feriado

Proj. para o dia

sexta (10/02/2017)

10.336,73 1,16 1,38 0,94 1,00 15.585,45

Projeção ref. ao dia

Média de faturamento diário do

ano anterior

Reajuste (Inflação +

crescimento)

Sazonalidade por dia da semanal

Sazonalidade do mês

efeito feriado

Orçamento Existente (Orçamento Base Histórico-OBH)

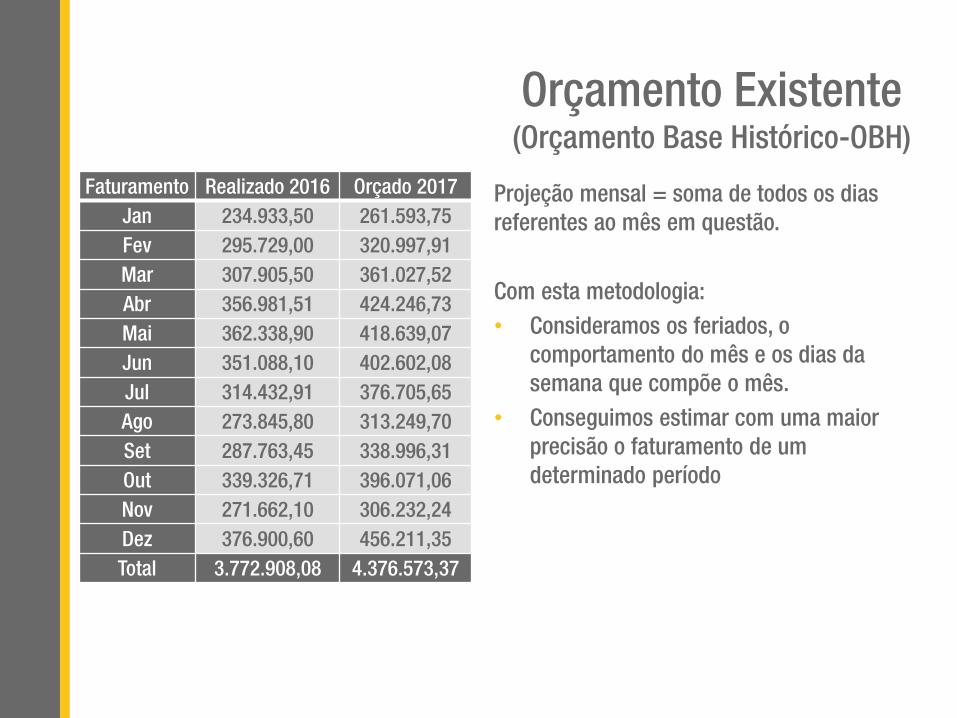

Projeção mensal = soma de todos os dias referentes ao mês em questão. Com esta metodologia: • Consideramos os feriados, o

comportamento do mês e os dias da semana que compõe o mês.

• Conseguimos estimar com uma maior precisão o faturamento de um determinado período

Faturamento Realizado 2016 Orçado 2017

Jan 234.933,50 261.593,75

Fev 295.729,00 320.997,91

Mar 307.905,50 361.027,52

Abr 356.981,51 424.246,73

Mai 362.338,90 418.639,07

Jun 351.088,10 402.602,08

Jul 314.432,91 376.705,65

Ago 273.845,80 313.249,70

Set 287.763,45 338.996,31

Out 339.326,71 396.071,06

Nov 271.662,10 306.232,24

Dez 376.900,60 456.211,35

Total 3.772.908,08 4.376.573,37

Orçamento Existente (Orçamento Base Histórico-OBH)

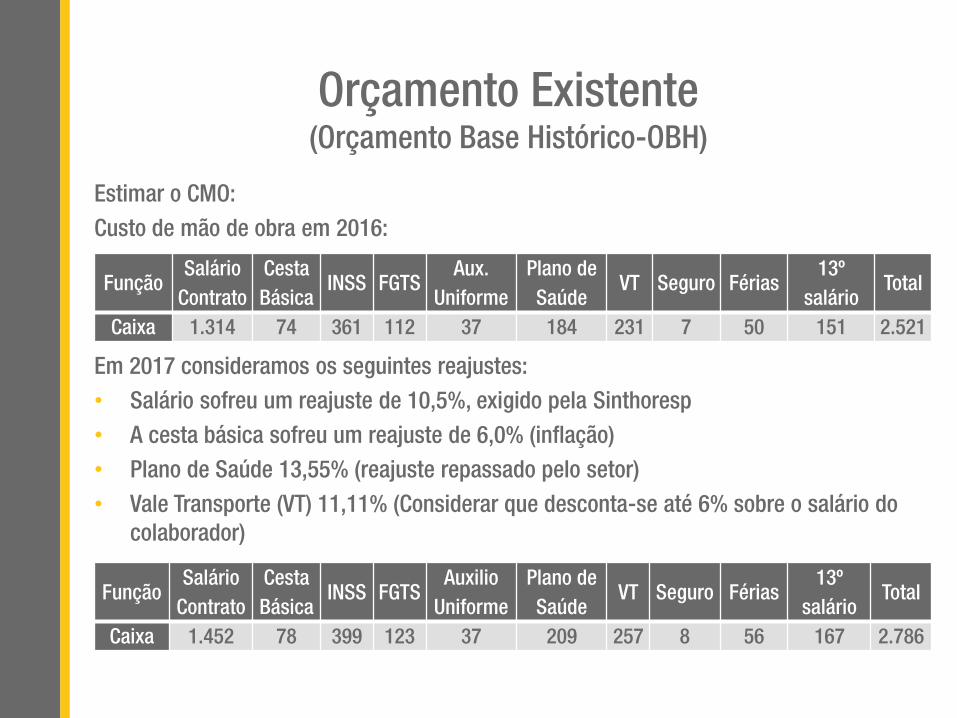

Estimar o CMO: Custo de mão de obra em 2016:

Em 2017 consideramos os seguintes reajustes: • Salário sofreu um reajuste de 10,5%, exigido pela Sinthoresp • A cesta básica sofreu um reajuste de 6,0% (inflação) • Plano de Saúde 13,55% (reajuste repassado pelo setor) • Vale Transporte (VT) 11,11% (Considerar que desconta-se até 6% sobre o salário do

colaborador)

Função Salário

Contrato Cesta Básica

INSS FGTS Aux.

Uniforme Plano de Saúde

VT Seguro Férias 13º

salário Total

Caixa 1.314 74 361 112 37 184 231 7 50 151 2.521

Função Salário

Contrato Cesta Básica

INSS FGTS Auxilio

Uniforme Plano de Saúde

VT Seguro Férias 13º

salário Total

Caixa 1.452 78 399 123 37 209 257 8 56 167 2.786

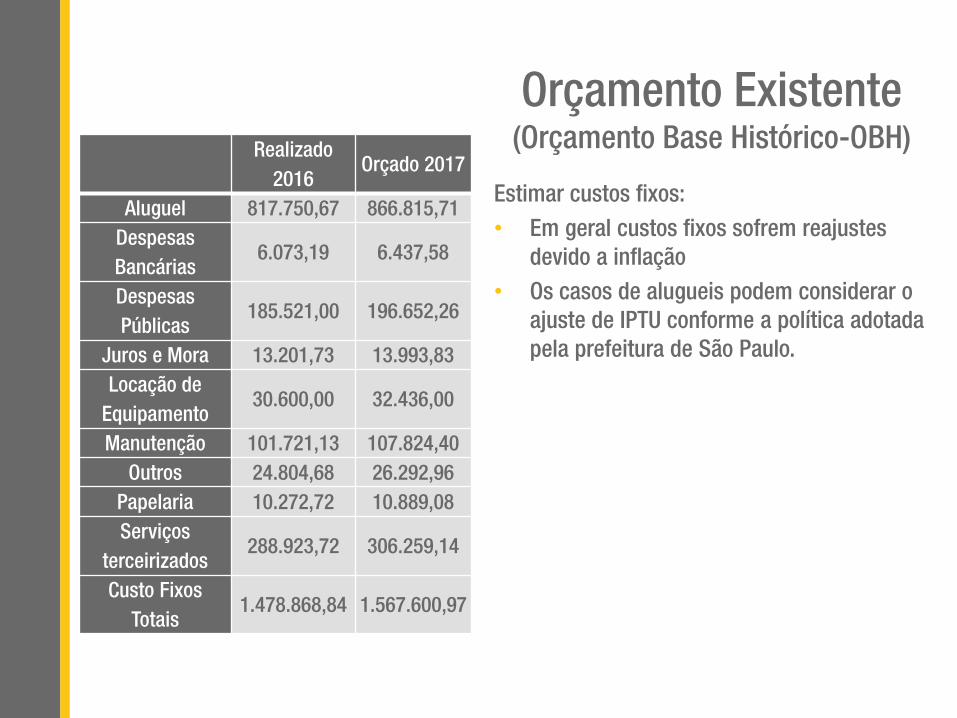

Orçamento Existente (Orçamento Base Histórico-OBH)

Estimar custos fixos: • Em geral custos fixos sofrem reajustes

devido a inflação • Os casos de alugueis podem considerar o

ajuste de IPTU conforme a política adotada pela prefeitura de São Paulo.

Realizado 2016

Orçado 2017

Aluguel 817.750,67 866.815,71 Despesas Bancárias

6.073,19 6.437,58

Despesas Públicas

185.521,00 196.652,26

Juros e Mora 13.201,73 13.993,83 Locação de

Equipamento 30.600,00 32.436,00

Manutenção 101.721,13 107.824,40 Outros 24.804,68 26.292,96

Papelaria 10.272,72 10.889,08 Serviços

terceirizados 288.923,72 306.259,14

Custo Fixos Totais

1.478.868,84 1.567.600,97

Orçamento Existente (Orçamento Base Histórico-OBH)

Estimar investimentos: • Devemos considerar quais serão os

projetos a serem realizados e o quanto irão demandar de recursos financeiros, e;

• As condições financeiras do restaurante. Devemos considerar investimentos: • Compra de novos equipamentos • Compra de Utensílios • Aquisição de softwares • Reformas • Compra de novos imóveis • Ações relacionadas a expansão

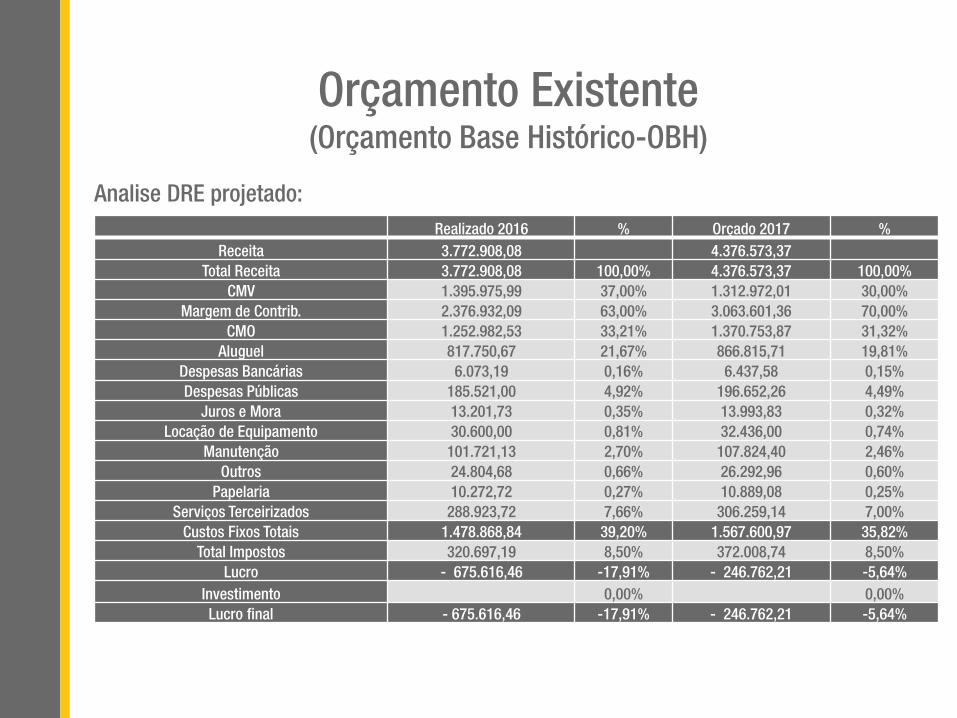

Orçamento Existente (Orçamento Base Histórico-OBH)

Analise DRE projetado: Realizado 2016 % Orçado 2017 %

Receita 3.772.908,08 4.376.573,37 Total Receita 3.772.908,08 100,00% 4.376.573,37 100,00%

CMV 1.395.975,99 37,00% 1.312.972,01 30,00% Margem de Contrib. 2.376.932,09 63,00% 3.063.601,36 70,00%

CMO 1.252.982,53 33,21% 1.370.753,87 31,32% Aluguel 817.750,67 21,67% 866.815,71 19,81%

Despesas Bancárias 6.073,19 0,16% 6.437,58 0,15% Despesas Públicas 185.521,00 4,92% 196.652,26 4,49%

Juros e Mora 13.201,73 0,35% 13.993,83 0,32% Locação de Equipamento 30.600,00 0,81% 32.436,00 0,74%

Manutenção 101.721,13 2,70% 107.824,40 2,46% Outros 24.804,68 0,66% 26.292,96 0,60%

Papelaria 10.272,72 0,27% 10.889,08 0,25% Serviços Terceirizados 288.923,72 7,66% 306.259,14 7,00%

Custos Fixos Totais 1.478.868,84 39,20% 1.567.600,97 35,82% Total Impostos 320.697,19 8,50% 372.008,74 8,50%

Lucro - 675.616,46 -17,91% - 246.762,21 -5,64% Investimento 0,00% 0,00% Lucro final - 675.616,46 -17,91% - 246.762,21 -5,64%

Uso do orçamento para planejamento da gestão

Uso do orçamento

O orçamento dentro do planejamento da gestão é uma ferramenta de controle da operação: • Podemos monitorar se o CMV realizado

está de acordo com o orçado por exemplo. É importante fazer o orçamento da empresa alinhado com o planejamento da gestão, pois a ferramenta auxilia no controle e na agilidade da tomada de decisão. • A análise do realizado com o orçado e os

índices estabelecidos ajudarão os colaboradores a manter o foco nos objetivos da empresa.

Planejamento para a gestão por resultados

Gestão por resultados

Toda a equipe se deve se empenhar para entregar o resultado esperado: • O foco é o resultado e não o procedimento;

• A responsabilidade para atingir o resultado

é de todos;

• A liderança é mais participativa;

• Para atingir a meta é necessário que toda a equipe ande junta, cada um contribuindo com a sua tarefa.

Gestão por resultados

Para a implementação da gestão por resultados tenha sucesso é necessário: • Definir/revisar os objetivos da empresa; • Definir objetivos da equipe: definir metas e

prazos; • Monitorar processos: durante o projeto é

necessárias reuniões para saber se os prazos serão cumprido;

• Avaliar desempenhos: Análise baseada na entrega das atividades;

• Recompensa: colaboradores são premiados por atingirem suas metas.

Acompanhamento da execução do orçamento

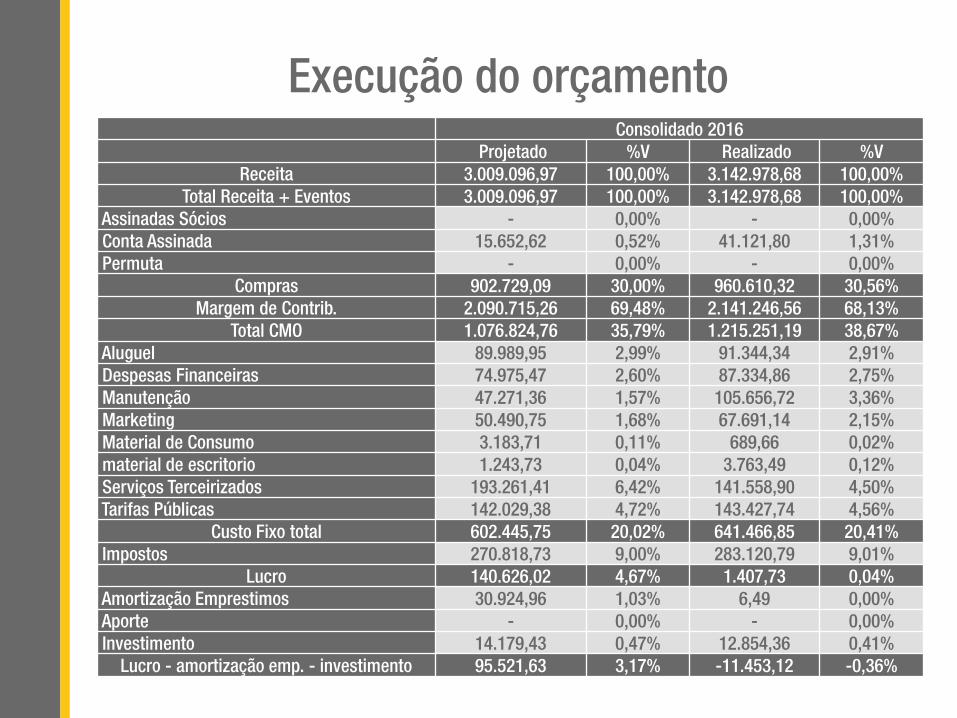

Execução do orçamento

Consolidado 2016

Projetado %V Realizado %V Receita 3.009.096,97 100,00% 3.142.978,68 100,00%

Total Receita + Eventos 3.009.096,97 100,00% 3.142.978,68 100,00% Assinadas Sócios - 0,00% - 0,00% Conta Assinada 15.652,62 0,52% 41.121,80 1,31% Permuta - 0,00% - 0,00%

Compras 902.729,09 30,00% 960.610,32 30,56% Margem de Contrib. 2.090.715,26 69,48% 2.141.246,56 68,13%

Total CMO 1.076.824,76 35,79% 1.215.251,19 38,67% Aluguel 89.989,95 2,99% 91.344,34 2,91% Despesas Financeiras 74.975,47 2,60% 87.334,86 2,75% Manutenção 47.271,36 1,57% 105.656,72 3,36% Marketing 50.490,75 1,68% 67.691,14 2,15% Material de Consumo 3.183,71 0,11% 689,66 0,02% material de escritorio 1.243,73 0,04% 3.763,49 0,12% Serviços Terceirizados 193.261,41 6,42% 141.558,90 4,50% Tarifas Públicas 142.029,38 4,72% 143.427,74 4,56%

Custo Fixo total 602.445,75 20,02% 641.466,85 20,41% Impostos 270.818,73 9,00% 283.120,79 9,01%

Lucro 140.626,02 4,67% 1.407,73 0,04% Amortização Emprestimos 30.924,96 1,03% 6,49 0,00% Aporte - 0,00% - 0,00% Investimento 14.179,43 0,47% 12.854,36 0,41%

Lucro - amortização emp. - investimento 95.521,63 3,17% -11.453,12 -0,36%

Execução do orçamento

Podemos observar que o os índices que ficaram fora do planejado foram: • A receita, apresentando um valor acima do

previsto ; • E o CMO também ficando acima do

planejado. Mesmo faturando mais de 100.000 reais do estimado o CMO acabou drenando todo o lucro do restaurante durante o ano de 2016.

Índices de Desempenho

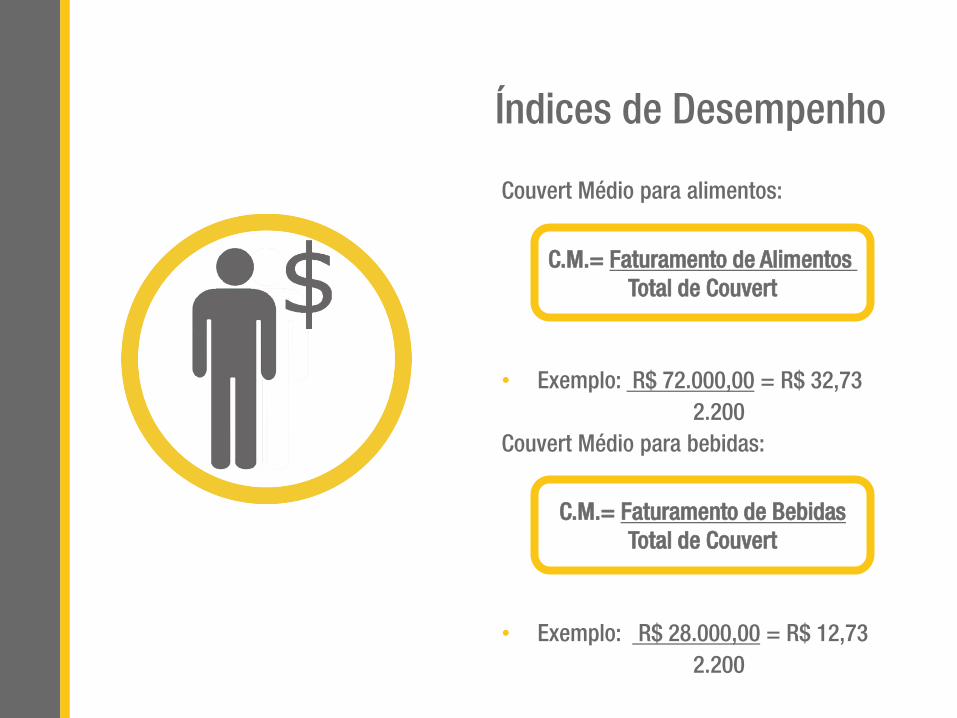

COUVERT MÉDIO • É o gasto médio por pessoa, ou por venda,

muitas vezes também chamado de Ticket Médio.

• É calculado da seguinte forma:

Exemplo: • Faturamento = R$ 100.000,00 • Número de Couvert = 2.200 • C.M. = R$ 45,45

C.M.= Total de Faturamento Número de Couvert

Índices de Desempenho

Couvert Médio para alimentos: • Exemplo: R$ 72.000,00 = R$ 32,73 2.200 Couvert Médio para bebidas:

• Exemplo: R$ 28.000,00 = R$ 12,73 2.200

C.M.= Faturamento de Alimentos Total de Couvert

C.M.= Faturamento de Bebidas Total de Couvert

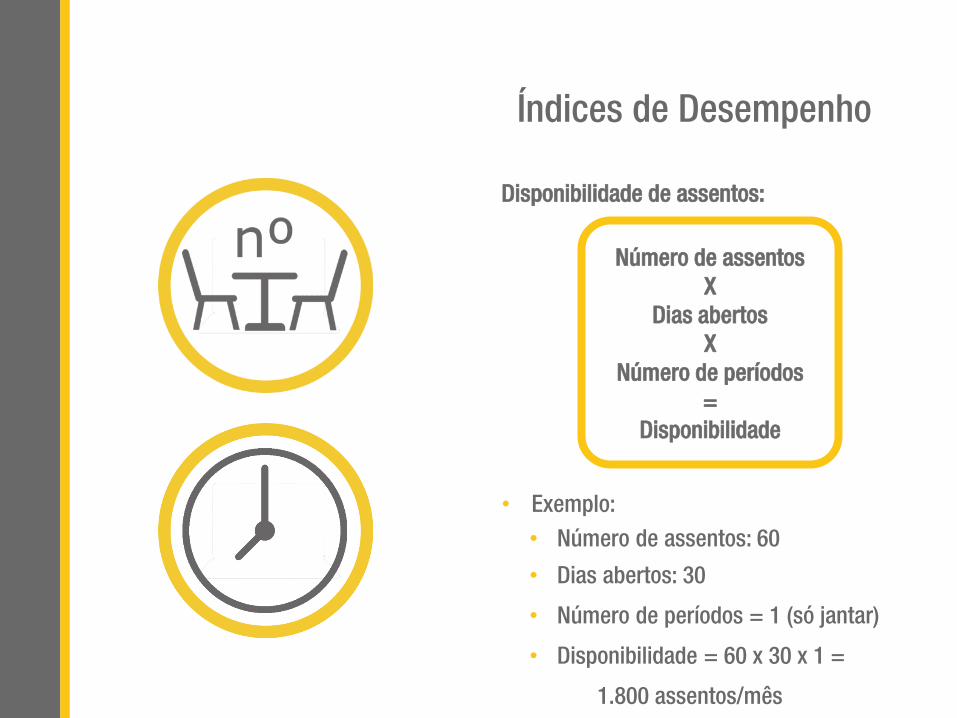

Disponibilidade de assentos:

• Exemplo: • Número de assentos: 60

• Dias abertos: 30

• Número de períodos = 1 (só jantar)

• Disponibilidade = 60 x 30 x 1 =

1.800 assentos/mês

Índices de Desempenho

Número de assentos X

Dias abertos X

Número de períodos =

Disponibilidade

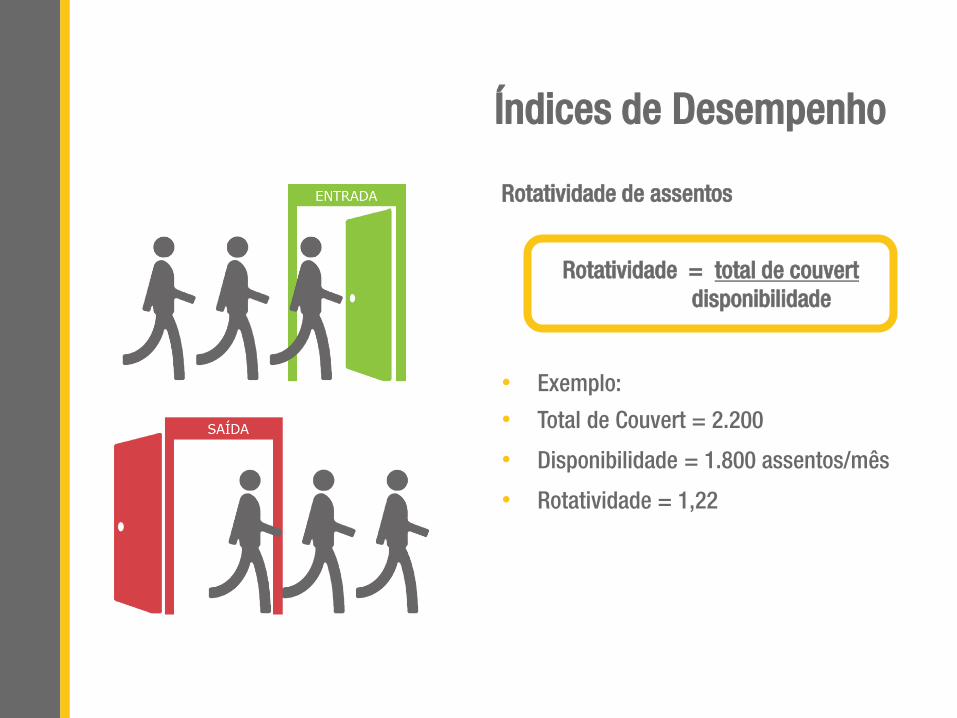

Rotatividade de assentos

• Exemplo:

• Total de Couvert = 2.200

• Disponibilidade = 1.800 assentos/mês

• Rotatividade = 1,22

Índices de Desempenho

Rotatividade = total de couvert disponibilidade

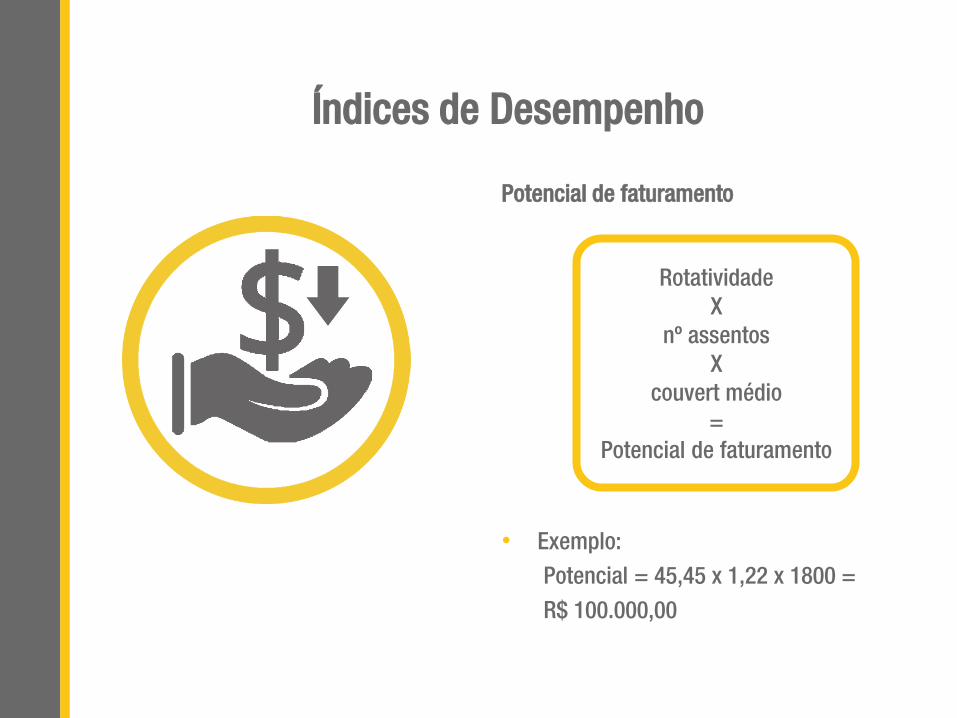

Potencial de faturamento

• Exemplo: Potencial = 45,45 x 1,22 x 1800 = R$ 100.000,00

Índices de Desempenho

Rotatividade X

nº assentos X

couvert médio =

Potencial de faturamento

Índices de Desempenho

Giro de estoque:

• Consumo de Mercadorias: é quanto de mercadoria é consumida em um período

• Estoque médio: valor médio do estoque ao longo do período

Giro = consumo de mercadorias Estoque médio

Consumo =

estoque inicial + compras – estoque final

Índices de Desempenho

Giro de estoque: Exemplo:

Estoque inicial = R$ 6.000,00

Estoque final = R$ 8.000,00

Compras = R$ 29.000,00

Giro = consumo = 27.000,00 = 4,14 Est. Médio7.000,00

Índices de Desempenho

Custo da Mão de Obra (CMO):

• CMO = Total de Custo com Funcionários

% CMO = Total do Custo com Funcionários Faturamento

Custo de Mercadoria Vendida

CMV = EI + C – EF

Em que: • EI = Estoque Inicial • C = Compras no período • EF = Estoque Final

% CMV = EI + C – EF

Faturamento

Margem de Contribuição

MC = PV – CMV Em que: • MC = margem de contribuição • PV = preço de venda • CMV = Custo da Mercadoria Vendida Por exemplo: • Num prato vendido a R$15,00; • Cujo custo (ficha técnica) é de R$ 4,50; • A margem de contribuição (MC) é de

R$10,50:

MC = 15,00 – 4,50 = 10,50

www.eduardoscott.com.br

Alameda Jaú 468. São Paulo - SP Tel: (11) 3283-2274. 2307-2274