cruzamentos de informações - crc · dctf x darf x efd contribuições x dirf efd icms-ipi x efd...

TRANSCRIPT

18/05/2015

1

CRUZAMENTOS DE INFORMAÇÕES E AUDITORIAS DIGITAIS

PROFESSOR: FELLIPE GUERRA

“Investir em conhecimento rende sempre os melhores juros.” - Benjamin Franklin

18/05/2015

2

NO PASSADO...

Manipulação de dados

contábeis por parte de grandes

companhias norte-americanas no

fim da década de 90 até 2004

provocou prejuízos desastrosos

ao mercado financeiro mundial.

GOVERNANÇA

Investidores perderam quantias consideráveis de seu capital,

confiando em empresas que maquiavam suas demonstrações.

Resultado = Retrocesso na economia americana e instabilidade

na bolsa de valores mundial.

Fonte:Revista Brasileira de Contabilidade, 2009.

INTELIGÊNCIA FISCAL

� Aperfeiçoamento dos sistemas de fiscalização.

� Software “Harpia” e o uso de inteligência artificial.

� Em 15/07/2009 publicado no DOU o protocolo ICMS

n° 66, que institui o Sistema de Inteligência Fiscal.

“Mais importante que possuir a tecnologia, é fazer bom

uso dela”.

18/05/2015

3

NASCIMENTO - SPED

Emenda Constitucional nº 42/2003

Protocolos de Cooperação Técnica (2004)

Projeto de Modernização da Administração Tributária (2005)

PAC – Crescimento Econômico do País (2010)

PAPEL DO CONTADOR?

Formulação de Estratégias Tributárias

Monitorar o Planejamento Tributário

Gerenciar Riscos Fiscais

Formular e Acompanhar Indicadores de Desempenho

Garantir o Correto Cumprimento das Obrigações Acessórias

Assegurar o Grau de Certeza das Informações Tributárias

Minimizar os Custos da Gestão Tributária

TRABALHO 2.0 x CONTADOR 2.0

Tecnologia + Estratégia = Visão Inovadora da Prestação de Serviços Contábeis

Eficiência x Estratégia

18/05/2015

4

TRANSFORMAR INFORMAÇÕES NÃO ESTRUTURADAS

CRUZAMENTOS

CONTÁGILCONTÁGIL

Seleção de Contribuintes

Seleção de Contribuintes

Pesquisa e InvestigaçãoPesquisa e

Investigação

Auditoria DrawbackAuditoria Drawback

Automatização do Dossiê de

Preparo

Automatização do Dossiê de

Preparo

Auditoria Digital

Auditoria Digital

Garantia de Credito

Tributário

Garantia de Credito

Tributário

18/05/2015

5

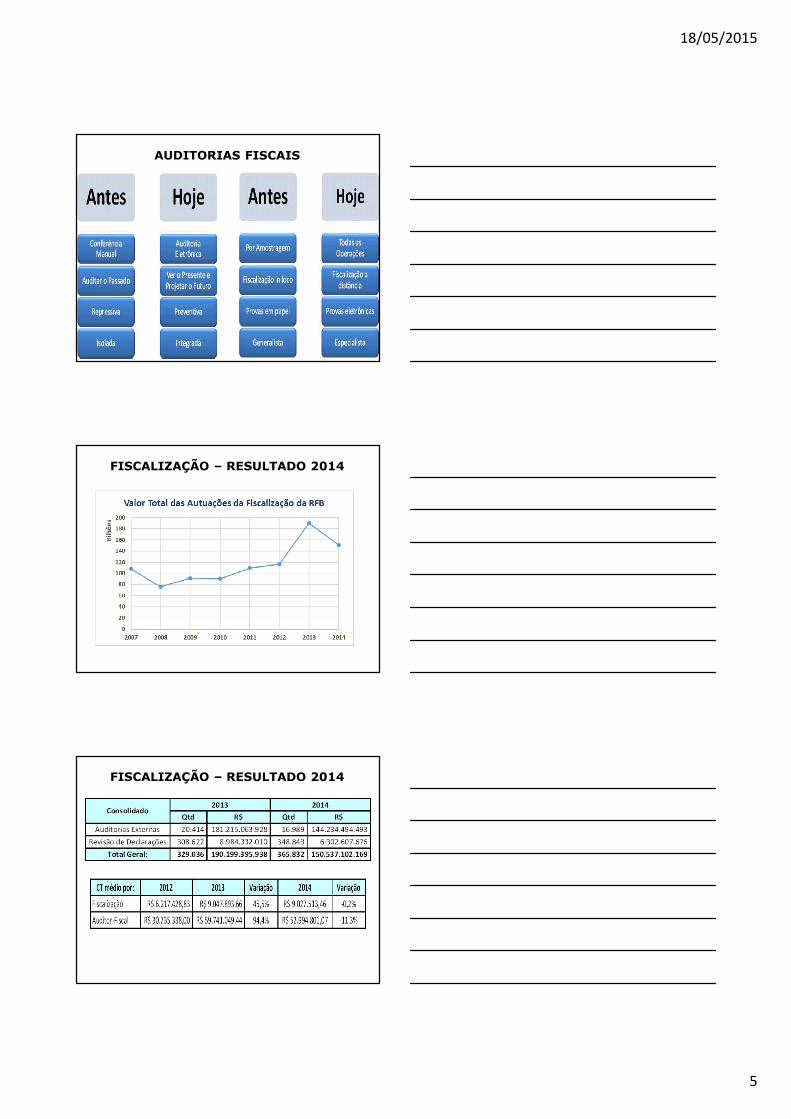

AUDITORIAS FISCAIS

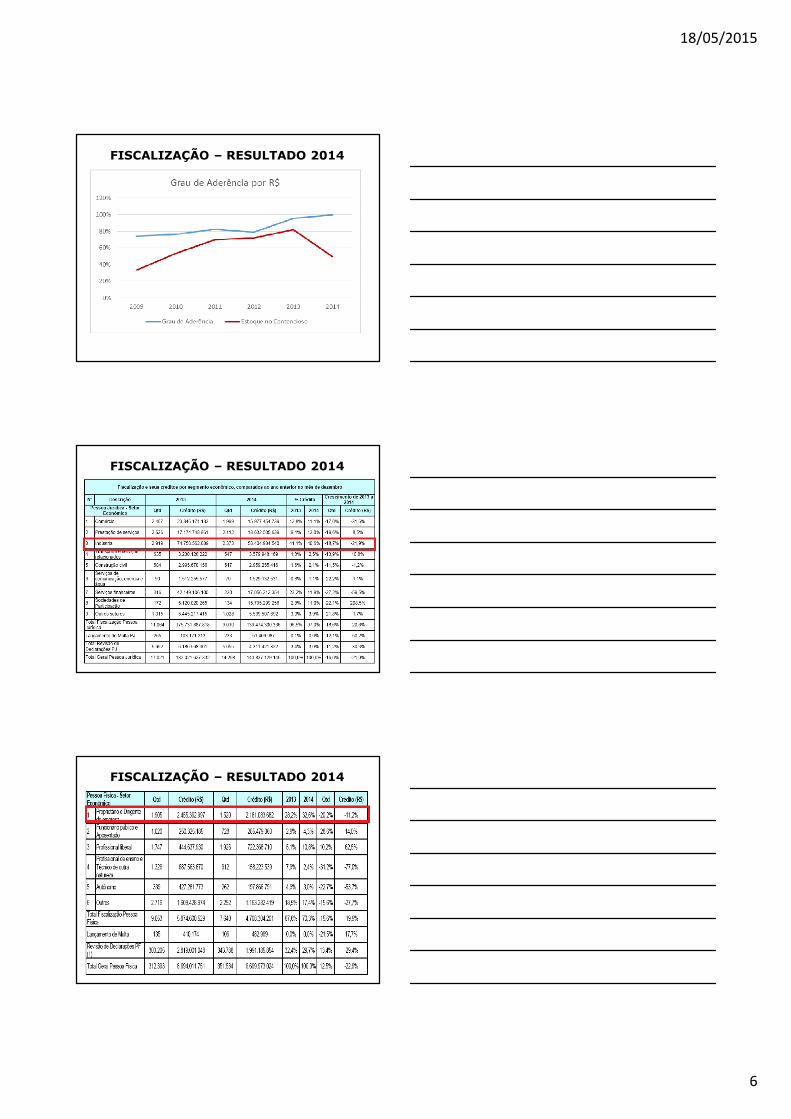

FISCALIZAÇÃO – RESULTADO 2014

FISCALIZAÇÃO – RESULTADO 2014

18/05/2015

6

FISCALIZAÇÃO – RESULTADO 2014

FISCALIZAÇÃO – RESULTADO 2014

FISCALIZAÇÃO – RESULTADO 2014

18/05/2015

7

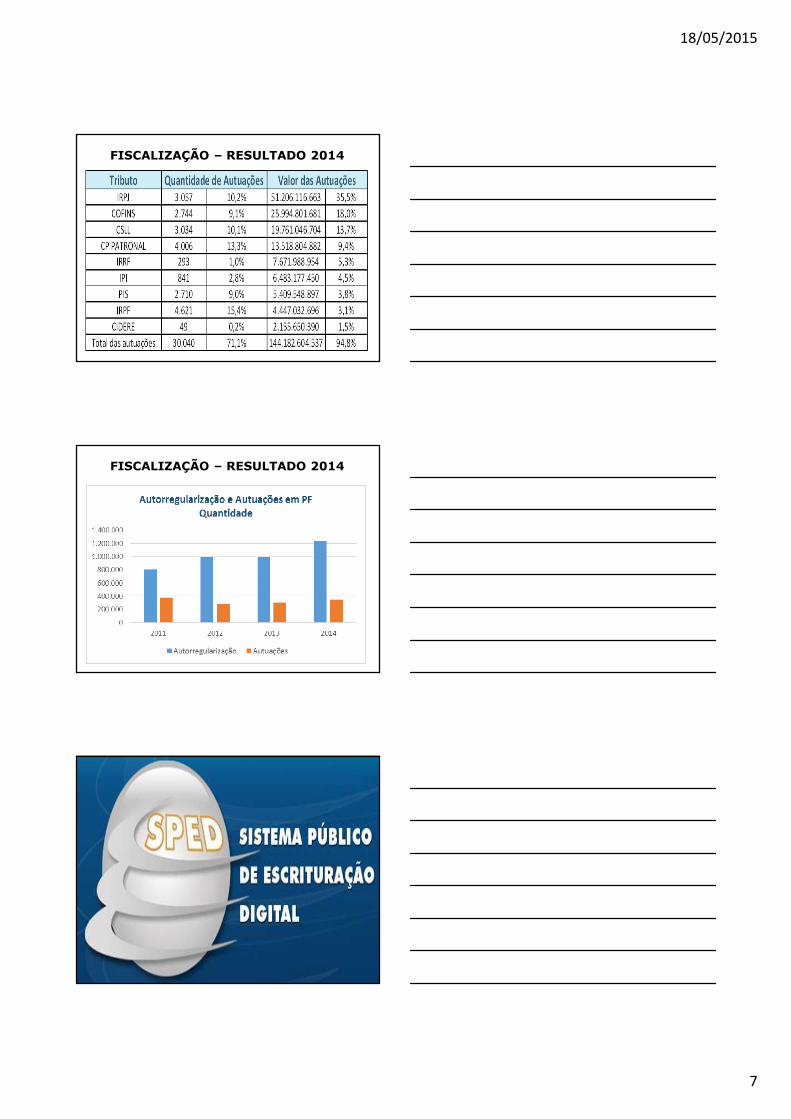

FISCALIZAÇÃO – RESULTADO 2014

FISCALIZAÇÃO – RESULTADO 2014

18/05/2015

8

SPED – PREMISSAS

� Promover a integração dos Fiscos mediante a padronização

e compartilhamento das informações contábeis e fiscais.

� Eliminar a redundância de informações por meio da

padronização das obrigações acessórias.

� Tornar mais célere a identificação de ilícitos tributários,

com a melhoria dos processos e a rapidez no acesso as

informações.

� Reduzir os custos das empresas com a racionalização e

simplificação do cumprimento das obrigações tributárias.

“Fazer SPED é trabalhar no século XXI, é ampliar os horizontes tecnológicos, quebrando paradigmas administrativos, abrindo a mente para um universo de informação e conhecimento.”

Ricardo GimenezSócio-fundador da Coldwell

CRUZAMENTOS

DIRPF (Declaração Anual PF) x DIRF (Empregador)

DCTF (Empregador) x DIMOB (Imóveis) x DECRED (Cartões)

DMED (Despesas Médicas) x DIMOF (Mov. Fin. – Bancos)

ECD x DIPJ x FCONT x ECF

DCTF x DARF x EFD Contribuições x DIRF

EFD ICMS-IPI x EFD Contribuições x NF-e

18/05/2015

9

Escrituração Contábil FiscalSubstituição:

A partir de 01 de Janeiro de 2014

- Livro de Apuração do Lucro Real (Lalur)

- Declaração de Informações Econômico-Fiscais da

Pessoa Jurídica (DIPJ)

- FCONT* 2015

IN 1.422/2013 e IN 1.397/2013

Escrituração Contábil DigitalLUCRO PRESUMIDO

(-) PIS e COFINS

(-) IRPJ e CSLL

(-) Outros Impostos

_________________

Lucro Líquido Comparativo (LLC)

Dividendos Pagos > LLC

OBRIGADA A ENTREGAR A ECD!

18/05/2015

10

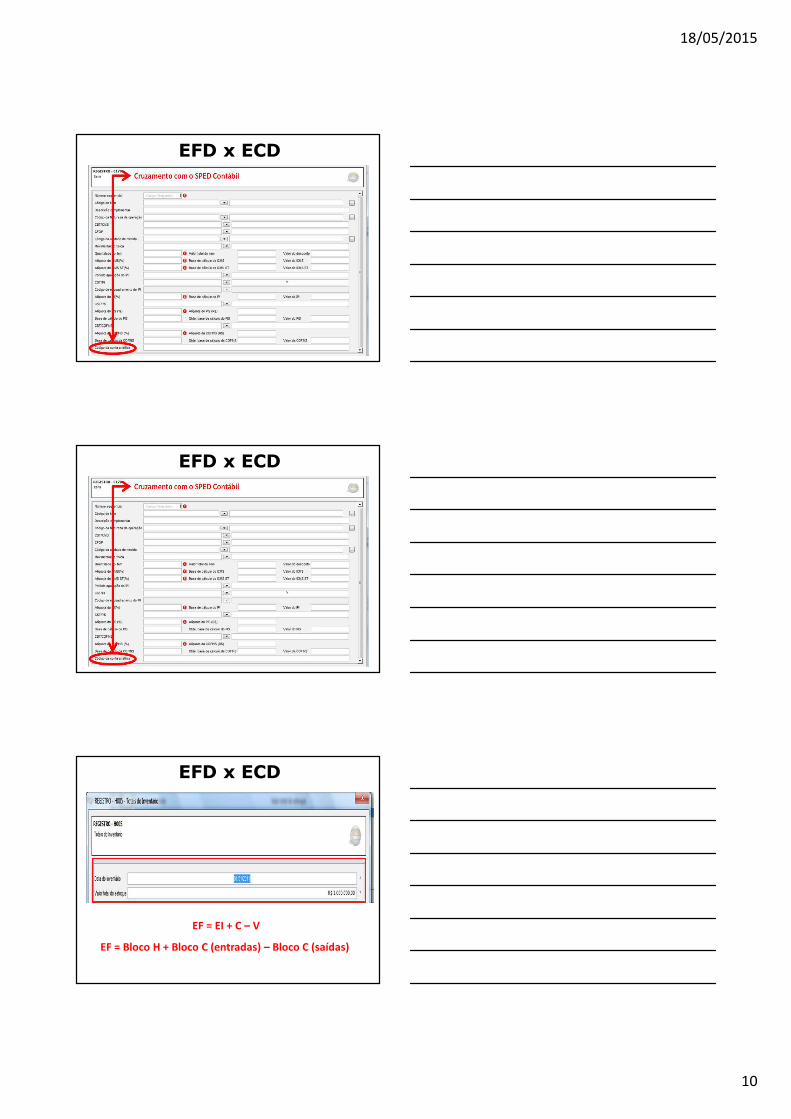

EFD x ECD

EFD x ECD

EFD x ECD

EF = EI + C – V

EF = Bloco H + Bloco C (entradas) – Bloco C (saídas)

18/05/2015

11

ECD x ECFECD:

Tem como objetivo a escrituração contábil independente

de norma fiscal ou critério de apuração de tributos.

ECF:

É o novo formato de apuração do IRPJ/CSLL e se baseia

nos dados da ECD para as apurações.

ECD – Bloco CInformações Recuperadas da ECD:

C050 – Plano de Contas da ECD

C051 – Plano de Contas Referencial

C053 – Subcontas Correlatas

C100 – Centro de Custos

C150 – Saldos Periódicos

C155 – Detalhes dos saldos Contábeis

C350 – Contas de Resultado Antes do Encerramento

ECD – Bloco EInformações Recuperadas da ECF anterior e Cálculo Fiscal

dos Dados Recuperados da ECD:

E155 – Detalhes dos Saldos Contábeis Calculados com base

na ECD – Registro preenchido pelo sistema ao executar a

funcionalidade de recuperar a ECD.

Calculado a partir dos registros recuperados C155 de

acordo com os períodos fiscais.

Recupera os balancetes e totaliza trimestralmente

Preparando as informações contábeis

18/05/2015

12

DOCUMENTOS FISCAIS ELETRÔNICOS

REALIDADE!

18/05/2015

13

CFOP

18/05/2015

14

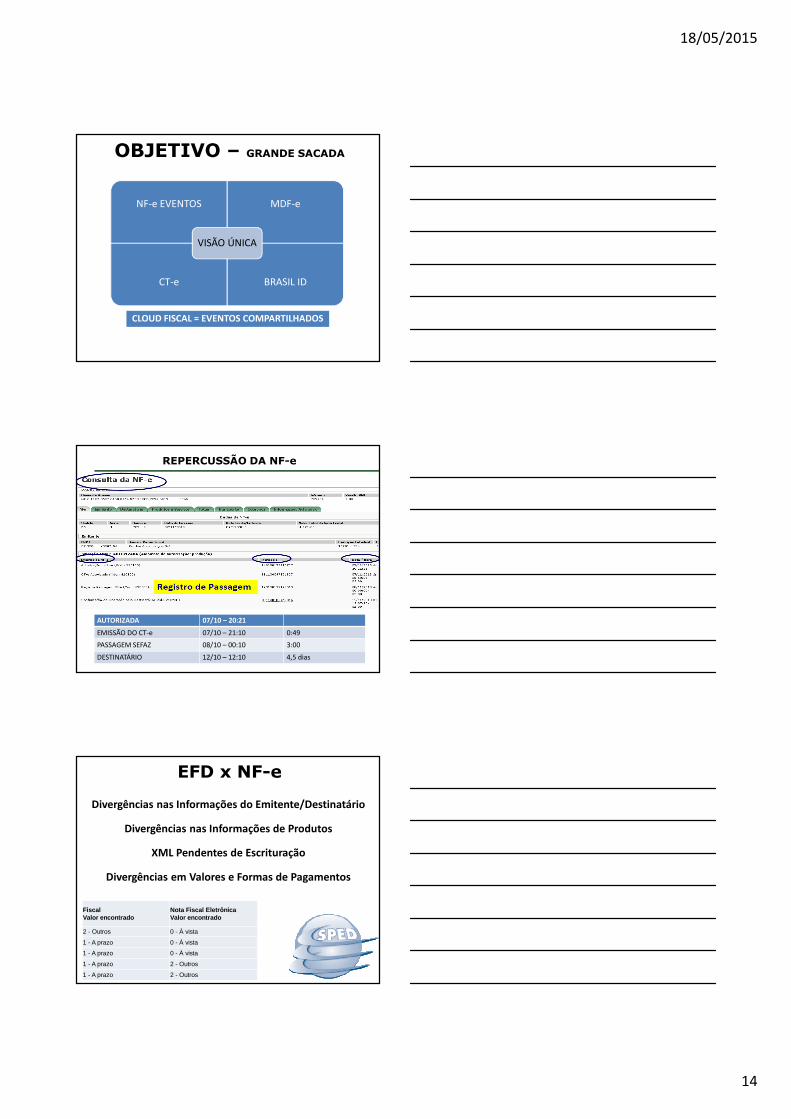

NF-e EVENTOS MDF-e

CT-e BRASIL ID

VISÃO ÚNICA

OBJETIVO – GRANDE SACADA

CLOUD FISCAL = EVENTOS COMPARTILHADOS

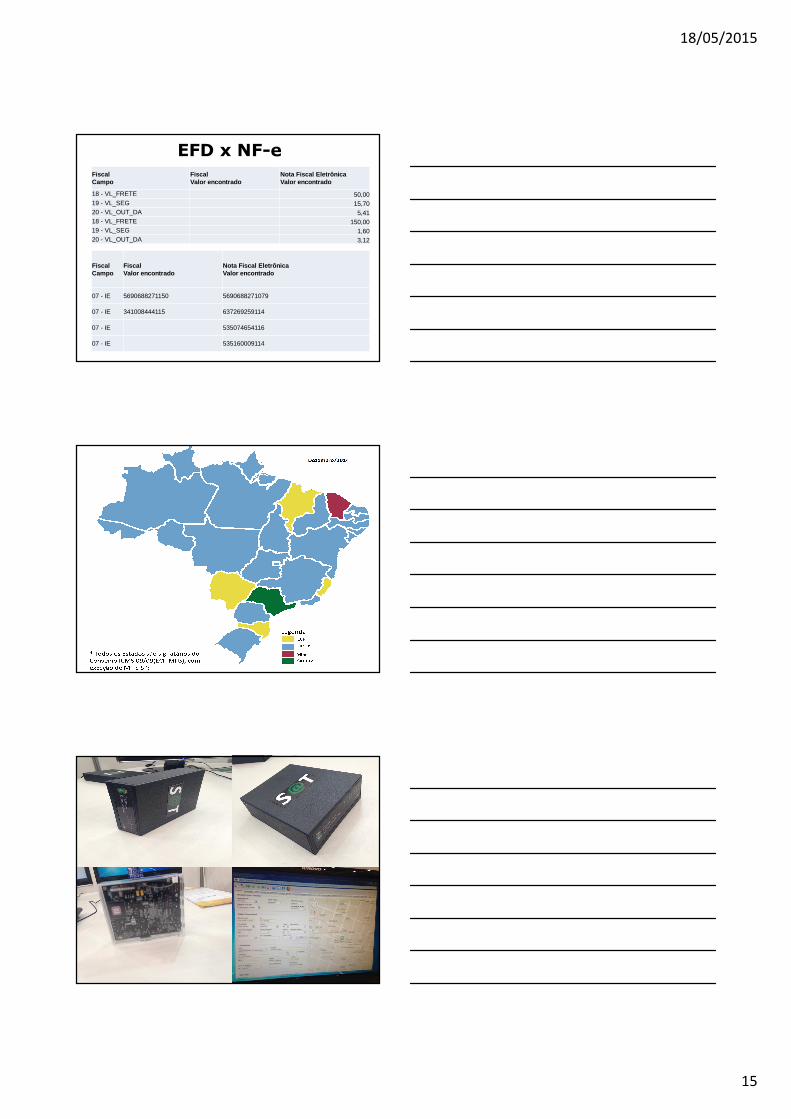

REPERCUSSÃO DA NF-e

AUTORIZADA 07/10 – 20:21

EMISSÃO DO CT-e 07/10 – 21:10 0:49

PASSAGEM SEFAZ 08/10 – 00:10 3:00

DESTINATÁRIO 12/10 – 12:10 4,5 dias

EFD x NF-e

Divergências nas Informações do Emitente/Destinatário

Divergências nas Informações de Produtos

XML Pendentes de Escrituração

Divergências em Valores e Formas de Pagamentos

FiscalValor encontrado

Nota Fiscal EletrônicaValor encontrado

2 - Outros 0 - À vista

1 - A prazo 0 - À vista

1 - A prazo 0 - À vista

1 - A prazo 2 - Outros

1 - A prazo 2 - Outros

18/05/2015

15

EFD x NF-eFiscalCampo

FiscalValor encontrado

Nota Fiscal EletrônicaValor encontrado

18 - VL_FRETE 50,0019 - VL_SEG 15,7020 - VL_OUT_DA 5,4118 - VL_FRETE 150,0019 - VL_SEG 1,6020 - VL_OUT_DA 3,12

FiscalCampo

FiscalValor encontrado

Nota Fiscal EletrônicaValor encontrado

07 - IE 5690688271150 5690688271079

07 - IE 341008444115 637269259114

07 - IE 535074654116

07 - IE 535160009114

18/05/2015

16

NFC-e QR-CODE

SPED FiscalDecreto 6.022/2007

Convênio ICMS 143/2006

Decreto 29.041/2007

Ajuste SINIEF 02/2009

Portaria CAT 147/2009

Protocolo ICMS 03/2011

SPED FISCAL - LIVROS

ISTO NÃO É LIVRO

ELETRÔNICO

18/05/2015

17

SPED FISCAL - LIVROS

ISTO É LIVRO

ELETRÔNICO

C100

C170

C190

CADASTROSEMISSÃO DE

DOCUMENTOS FISCAIS

APURAÇÃO

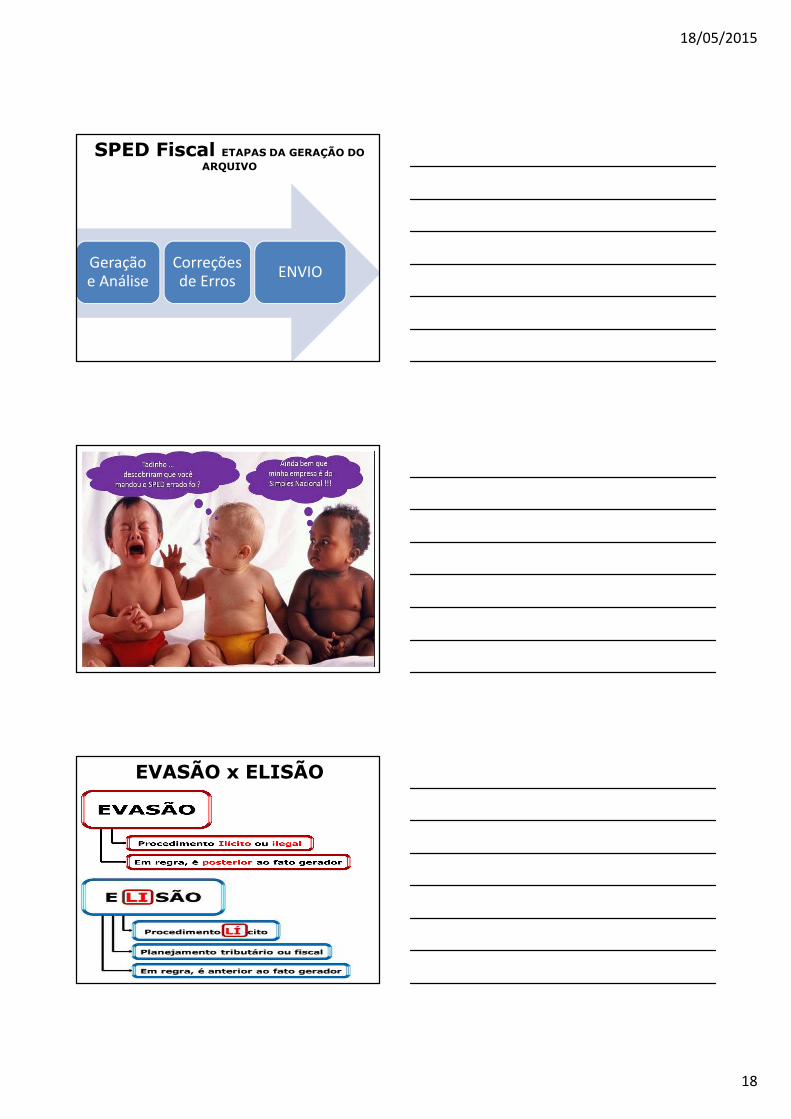

SPED Fiscal ETAPAS DA GERAÇÃO DO ARQUIVO

18/05/2015

18

Geração e Análise

Correções de Erros

ENVIO

SPED Fiscal ETAPAS DA GERAÇÃO DO ARQUIVO

EVASÃO x ELISÃO

18/05/2015

19

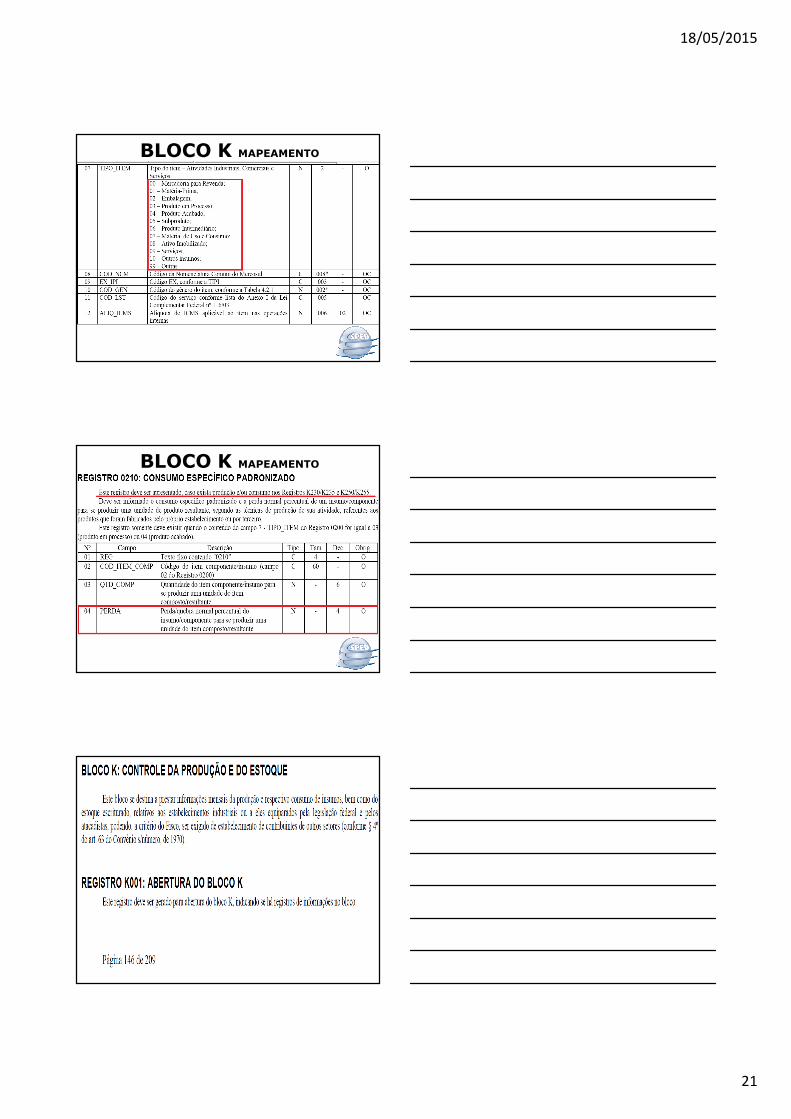

EFD Contribuições x DCTF

Bloco C x Bloco C

0200 x 0200

DCTF R10 x M200

DCTF R10 x M600

CampoCódigo do Participante

EFD-FiscalConteúdo

EFD-ContribuiçõesConteúdo

03 - NOME 60014642 CARREFOUR COM IND LTCARREFOUR COMERCIO E INDUSTRIA LTDA

07 - IE 60096702 717069812116

12 - COMPL 60096702 CASA

SPED Fiscal LEIAUTE

BLOCO K – CONTROLE DA PRODUÇÃO E DO ESTOQUE

18/05/2015

20

BLOCO K CONTÉM:

Livro modelo P3

• Controle de TODAS as Movimentações de Estoque

• Perdas no Processo

• Quebras por Transporte

• Movimentação para Terceiros e/de Terceiros

• Ajustes de Inventários

• Entradas e Saídas

BLOCO K MAPEAMENTO

O que?

Por quê?

Onde?

Quando?

Quem?

Como?

BLOCO K MAPEAMENTO

18/05/2015

21

BLOCO K MAPEAMENTO

BLOCO K MAPEAMENTO

18/05/2015

22

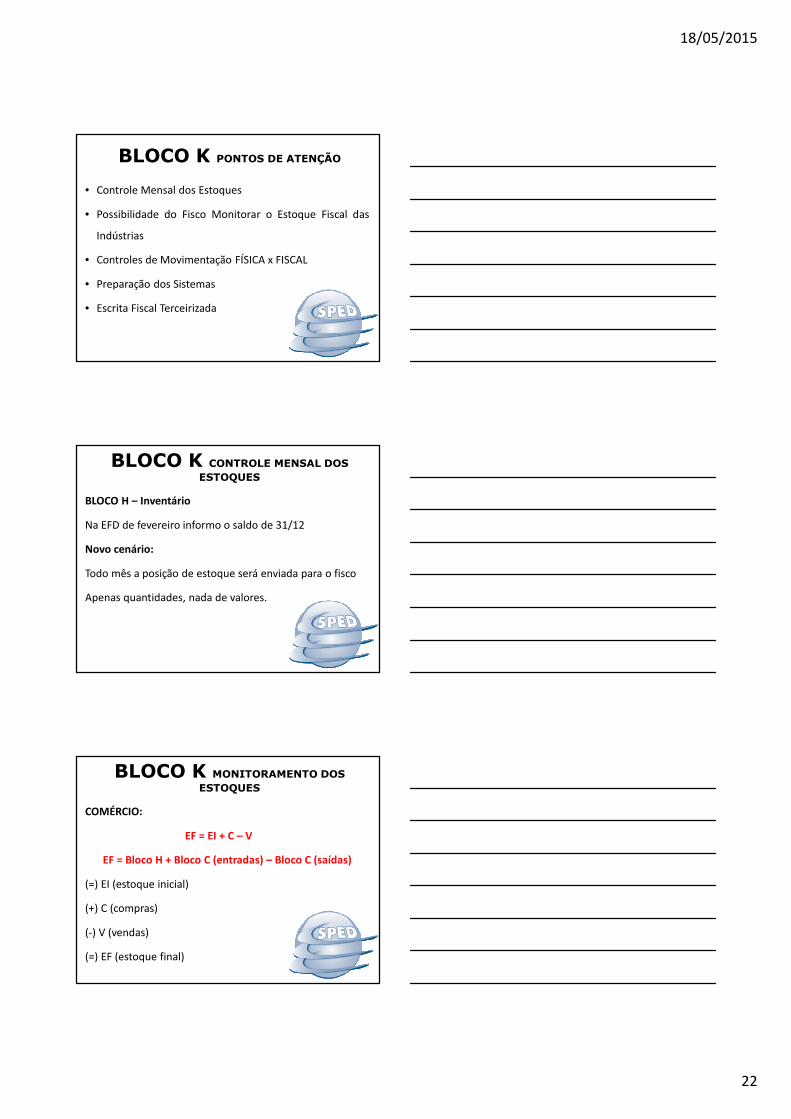

BLOCO K PONTOS DE ATENÇÃO

• Controle Mensal dos Estoques

• Possibilidade do Fisco Monitorar o Estoque Fiscal das

Indústrias

• Controles de Movimentação FÍSICA x FISCAL

• Preparação dos Sistemas

• Escrita Fiscal Terceirizada

BLOCO K CONTROLE MENSAL DOS ESTOQUES

BLOCO H – Inventário

Na EFD de fevereiro informo o saldo de 31/12

Novo cenário:

Todo mês a posição de estoque será enviada para o fisco

Apenas quantidades, nada de valores.

BLOCO K MONITORAMENTO DOS ESTOQUES

COMÉRCIO:

EF = EI + C – V

EF = Bloco H + Bloco C (entradas) – Bloco C (saídas)

(=) EI (estoque inicial)

(+) C (compras)

(-) V (vendas)

(=) EF (estoque final)

18/05/2015

23

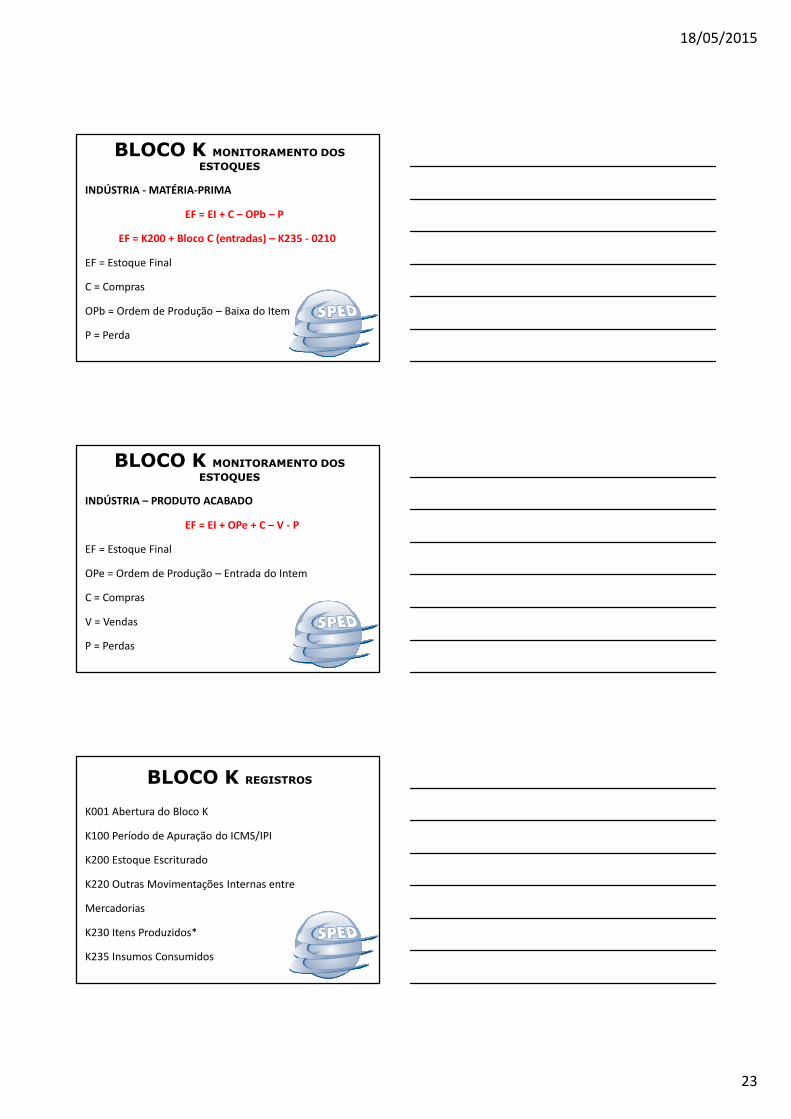

BLOCO K MONITORAMENTO DOS ESTOQUES

INDÚSTRIA - MATÉRIA-PRIMA

EF = EI + C – OPb – P

EF = K200 + Bloco C (entradas) – K235 - 0210

EF = Estoque Final

C = Compras

OPb = Ordem de Produção – Baixa do Item

P = Perda

BLOCO K MONITORAMENTO DOS ESTOQUES

INDÚSTRIA – PRODUTO ACABADO

EF = EI + OPe + C – V - P

EF = Estoque Final

OPe = Ordem de Produção – Entrada do Intem

C = Compras

V = Vendas

P = Perdas

BLOCO K REGISTROS

K001 Abertura do Bloco K

K100 Período de Apuração do ICMS/IPI

K200 Estoque Escriturado

K220 Outras Movimentações Internas entre

Mercadorias

K230 Itens Produzidos*

K235 Insumos Consumidos

18/05/2015

24

BLOCO K REGISTROS

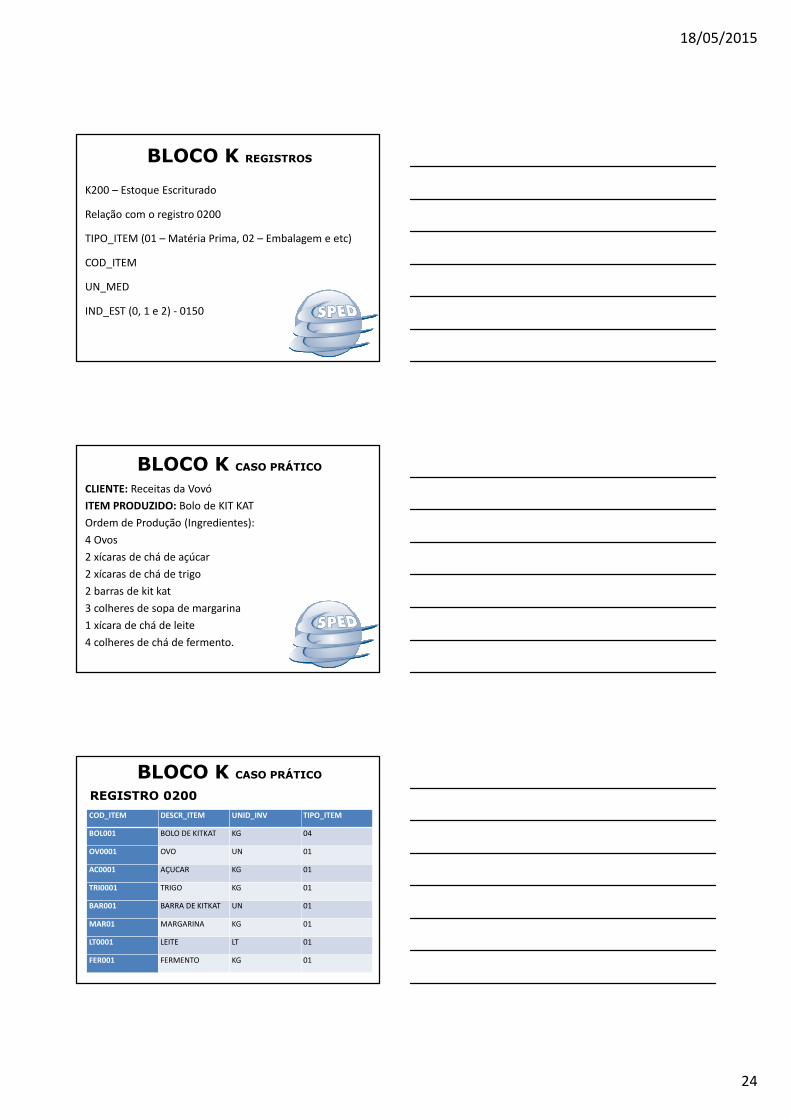

K200 – Estoque Escriturado

Relação com o registro 0200

TIPO_ITEM (01 – Matéria Prima, 02 – Embalagem e etc)

COD_ITEM

UN_MED

IND_EST (0, 1 e 2) - 0150

BLOCO K CASO PRÁTICO

CLIENTE: Receitas da Vovó

ITEM PRODUZIDO: Bolo de KIT KAT

Ordem de Produção (Ingredientes):

4 Ovos

2 xícaras de chá de açúcar

2 xícaras de chá de trigo

2 barras de kit kat

3 colheres de sopa de margarina

1 xícara de chá de leite

4 colheres de chá de fermento.

BLOCO K CASO PRÁTICO

COD_ITEM DESCR_ITEM UNID_INV TIPO_ITEM

BOL001 BOLO DE KITKAT KG 04

OV0001 OVO UN 01

AC0001 AÇUCAR KG 01

TRI0001 TRIGO KG 01

BAR001 BARRA DE KITKAT UN 01

MAR01 MARGARINA KG 01

LT0001 LEITE LT 01

FER001 FERMENTO KG 01

REGISTRO 0200

18/05/2015

25

BLOCO K CASO PRÁTICO

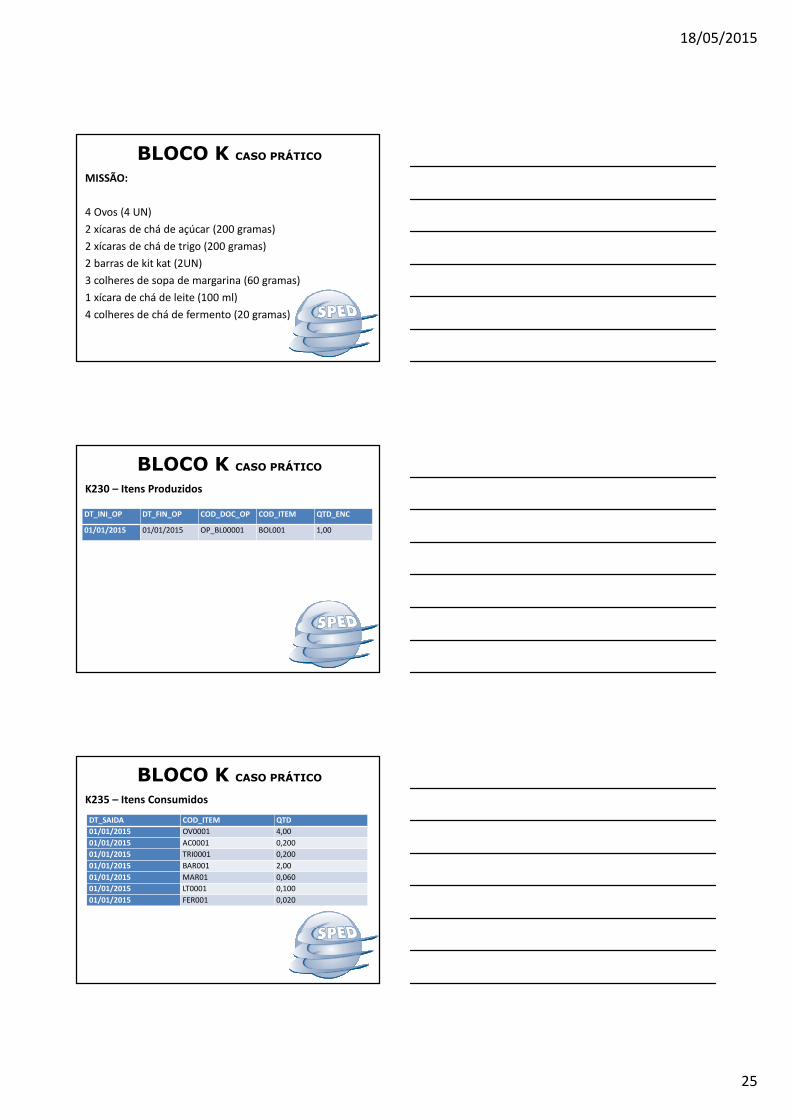

MISSÃO:

4 Ovos (4 UN)

2 xícaras de chá de açúcar (200 gramas)

2 xícaras de chá de trigo (200 gramas)

2 barras de kit kat (2UN)

3 colheres de sopa de margarina (60 gramas)

1 xícara de chá de leite (100 ml)

4 colheres de chá de fermento (20 gramas)

BLOCO K CASO PRÁTICO

K230 – Itens Produzidos

DT_INI_OP DT_FIN_OP COD_DOC_OP COD_ITEM QTD_ENC

01/01/2015 01/01/2015 OP_BL00001 BOL001 1,00

BLOCO K CASO PRÁTICO

K235 – Itens Consumidos

DT_SAIDA COD_ITEM QTD

01/01/2015 OV0001 4,00

01/01/2015 AC0001 0,200

01/01/2015 TRI0001 0,200

01/01/2015 BAR001 2,00

01/01/2015 MAR01 0,060

01/01/2015 LT0001 0,100

01/01/2015 FER001 0,020

18/05/2015

26

BLOCO K CONTROLE MENSAL DOS ESTOQUES

Industrialização por Encomenda

Operações Internas – Diferimento – 90 dias prorrogável

por mais 90.

Operações Interestaduais – Suspenso – 180 dias

prorrogável por mais 180.

BLOCO K CONTROLE MENSAL DOS ESTOQUES

Industrialização:

Art. 4° RIPI

Transformação

Beneficiamento

Montagem

Acondicionamento ou recondicionamento

Renovação

BLOCO K CONTROLE MENSAL DOS ESTOQUES

Legislação do ICMS x Legislação do ISS

K250 – Industrialização efetuada por terceiros – Itens

Produzidos

K255 – Industrialização em terceiros – Itens Consumidos

18/05/2015

27

BLOCO K CRUZAMENTOS

K200 x H010

Quantidade Escriturada x Quantidade Inventariada

K200 x C100 x C170

Quantidade Escriturada x Documentos Fiscais

0210 x Moda

Perda Escriturada x Terceiros do Segmento

BLOCO K CONTROLE MENSAL DOS ESTOQUES

0220 x 0190 x K200 x H010 x C170

Unidades de Medidas Utilizadas

H010 x ECD x ECF

Valores de Estoques Informados

BLOCO K PREPARAÇÃO

Segregação de Estoques: Terceiros

Consumo de Materiais Diretos x Produção do Mês

Classificação Fiscal Exata: Estado físico de cada item no

Processo Produtivo

FUNCIONAMENTO PRÁTICO

18/05/2015

28

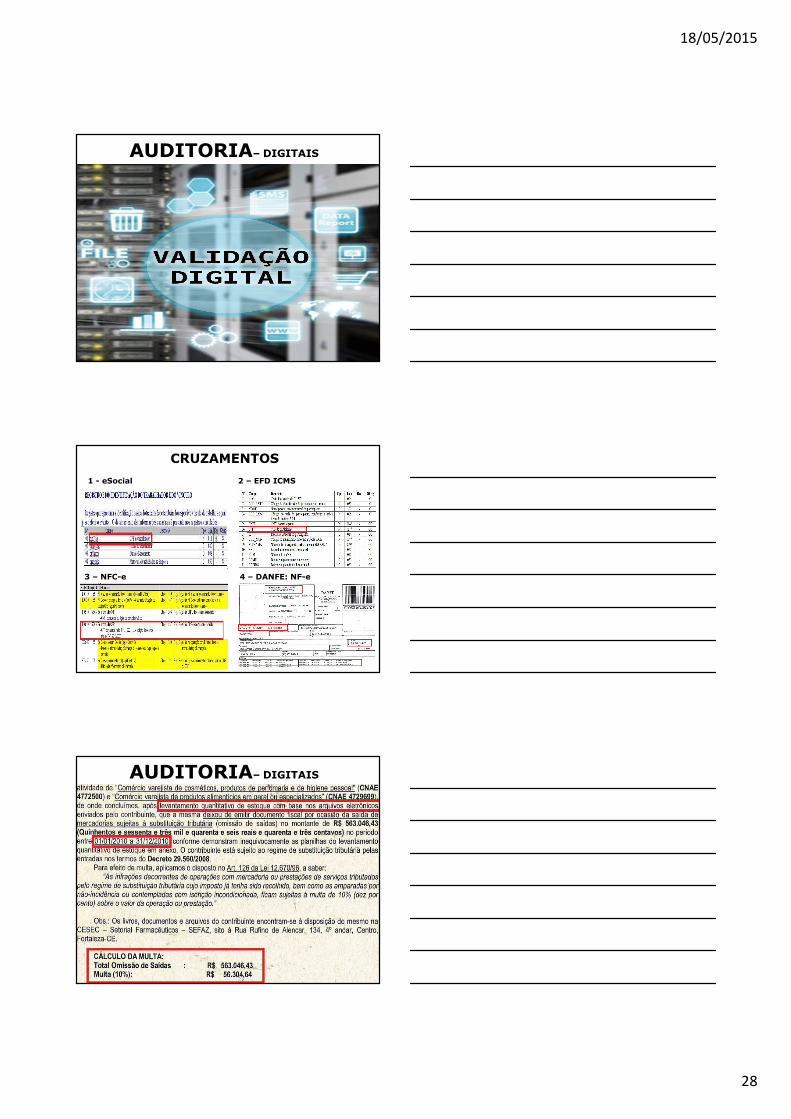

AUDITORIA– DIGITAIS

CRUZAMENTOS

2 – EFD ICMS

3 – NFC-e 4 – DANFE: NF-e

1 - eSocial

AUDITORIA– DIGITAIS

18/05/2015

29

AUDITORIA– DIGITAIS

Para uma aderência segura e sustentável de informações ao

formato digital recomenda-se a realização de uma auditoria

preventiva de conteúdos dos arquivos digitais exigidos pelo

SPED.

Validação Cruzamento Conciliações

Saneamento dos Dados

Relatórios e Indicadores

Prevenção e Antecipação

de Erros

AUDITORIAS - RELACIONAMENTO

TABELAS:

0150

CADASTRO

PARTICIPANTES

0190

UNIDADES MEDIDAS

0200

CADASTRO PRODUTOS

INFORMAÇOES:

C100

DOCUMENTOS FISCAIS

C170

ITENS DOS DOCUMENTOS

FISCAISX

CRUZAMENTOSSPED DADOS DO FISCO

Faturamento NF-e Autorizadas (Emitente)

Compras NF-e Autorizadas (Destinatário)

Formas de Pagamentos Administradoras de Cartões

Inventário Estoque Fiscal

Tributos Pagos Arrecadação (Evolução x Involução)

Escrituração Fiscal Registro de Denegadas, Inutilização de Numeração e etc.

Entradas Sem passagem COMETA/SITRAN

18/05/2015

30

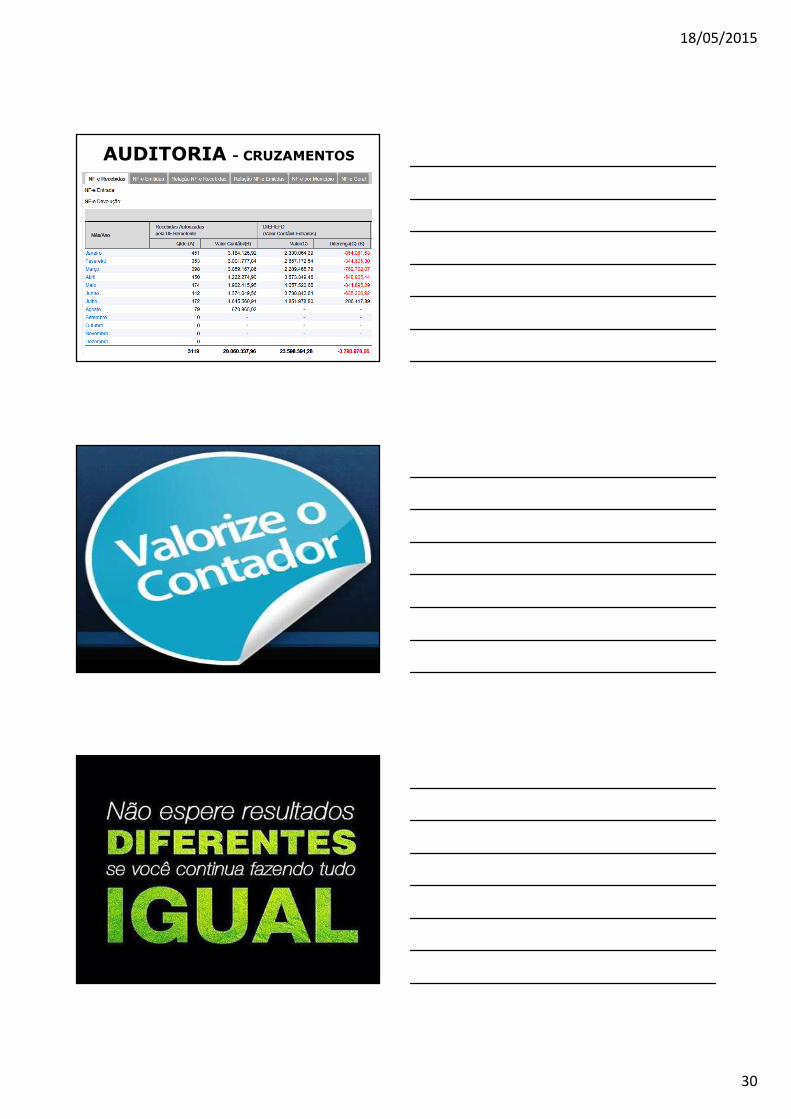

AUDITORIA - CRUZAMENTOS

18/05/2015

31

MUDANÇA

Zona de Conforto

!

GRUPO SKILLConte conosco!OBRIGADO!

FELLIPE GUERRA

www.enec-ce.com.br

www.compliance-ce.com.br

Fellipe Vitória Guerra