credit suisse 2019 latin america investment conferenceri.suzano.com.br/ptb/7347/662314.pdf(1)...

TRANSCRIPT

Credit Suisse 2019 Latin America Investment Conference

Janeiro, 2019

Disclaimer

As afirmações nesta apresentação referem-se a expectativas futuras. Tais afirmações estãosujeitas a riscos conhecidos e desconhecidos e incertezas que podem fazer com que taisexpectativas não se concretizem ou sejam substancialmente diferentes do que eraesperado. Estes riscos incluem, entre outros, modificações na demanda futura pelosprodutos da Companhia, modificações nos fatores que afetam os preços domésticos einternacionais dos produtos, mudanças na estrutura de custos, modificações nasazonalidade dos mercados, mudanças nos preços praticados pelos concorrentes,variações cambiais, mudanças no cenário político-econômico brasileiro, nos mercadosemergentes e internacional. Esta apresentação e o seu conteúdo poderão terdeterminadas afirmações consideradas “declarações prospectivas”, conforme definido naSeção 27A do Securities Act de 1933 e na Seção 21E do Securities Exchange Act de 1934,conforme alterados. Algumas dessas afirmações são identificadas com palavras como“acredita”, “pode”, “poderia”, “seria”, “possível”, “será”, “deveria”, “espera”, “pretende”,“planeja”, “antecipa”, “estima”, “potencial”, “perspectivas” ou “continua”, bem como essaspalavras em sua forma negativa, outros termos de significado semelhante ou o uso dedatas futuras.

Estratégia

Estratégia

NegóciosAdjacentes

Competitividade Estrutural

Redesenho da Indústria

Empresa Combinada

Combinação EstratégicaA combinação entre Suzano e Fibria gerará benefícios de escala e sinergias

1

2

3

4 5

1 2

3

4

6

7

JacareiSP

SuzanoSP

LimeiraSP

Rio VerdeSP

Três Lagoas I e IIMS

MucuriBA

Veracel¹BA

AracruzES

ImperatrizMA

Fortaleza²CE

Belém do Pará²PA

Posicionamento Geográfico Combinado

Ativos florestais Suzano

Unidades industriais Suzano

Ativos florestais Fibria

Sobreposição de ativos florestais

Unidades industriais Fibria

Principais Destaques

Distribuição da receita pro forma por região -2017

34%

27%

19%

16%

3%Ásia

Europa

Brasil

América doNorte

Outros

80% das receitas

são provenientes

de exportações

Fonte: Documentos Suzano e SEC | (1) Veracel é uma Joint Venture 50% Fibria / 50% Stora Enso | (2) Facepa (tissue)

✓ Forte perfil competitivo: 11 milhões de toneladas de celulose de mercado e 1,4 milhão de papel

✓ Robusta base de ativos com vantagens competitivas de longo prazo

✓ Combinação dos ativos permite explorar negócios adjacentes com mais eficiência

✓ Competitividade florestal brasileira permite menor custo de madeira

✓ Sinergias operacionais e financeiras relevantes✓ Receitas diversificadas geograficamente

Demonstração Financeira Pro Forma

Receita Líquida (R$ milhões) EBITDA Ajustado (R$ milhões) e Margem (%)

Dívida Líquida1 (R$ milhões) Alavancagem Líquida¹ (x)

Fonte: Formulário F-4 (SEC) da Suzano e Fibria, data base 30/09/2018 | (1) NO 3T18, considera o endividamento individual reportado por Suzano e Fibria, mais US$ 2,3 bilhões do EPP e US$ 2,6 bilhões de financiamentoadicional para a aquisição | Câmbio de 4,0039 R$/US$ em 30/09/2018

22.320

31.665

2017 UDM 3T18

2,3x

3,3x

2017 UDM 3T18

22.111

52.988

2017 Set-18

9.567

16.217 42,9%

51,2%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

0

5000

10000

15000

20000

2017 UDM 3T18

Perfil de Endividamento Pro Forma

Fonte : Suzano, e para a Fibria documentos arquivados na SEC de Junho 2018 | (1) Inclui a dívida reportada individualmente por Suzano e Fibria, US$ 2,3 bilhões EPP (Export Prepayment Facility) e US$ 2,6 bilhões de financiamento adicional adquirido | Câmbio de 30/09/2018 (R$ 4,0039/US$).

Visão Geral do Endividamento: Suzano Visão Geral do Endividamento: Fibria

2016 2017 3T18

Endividamento

Dívida Bruta (R$ bilhões) 14,0 12,2 23,8

Dívida Líquida (R$ bilhões) 10,3 9,5 10,8

Ratios

Div. Líquida / EBITDA Aj. 2,6x 2,1x 1,6x

Custo Médio em US$ 4,7% 5,1% 5,2%

Prazo Médio (meses) 42 84 93

2016 2017 3T18

Endividamento

Dívida Bruta (R$ bilhões) 18,3 19,3 21,4

Dívida Líquida (R$ bilhões) 11,5 12,6 12,5

Ratios

Div. Líquida / EBITDA Aj. 3,1x 2,6x 1,3x

Custo Médio em US$ 4,1% 4,5% 3,9%

Prazo Médio (meses) 57 60 57

Cronograma de Amortização Pro Forma¹ (R$ milhões) Por tipo

Suzano + Fibria

39%

19%

16%

11%

7%

8% Bond

Financiamento deexportação

CRA

Debenture

BNDES

15.455

11.145

9.209

10.043

1.240

5.182 4.347 5.293 4.175

45.852

2018 2019 2020 2021 2022 2023+Suzano Fibria EPP Financiamento Adicional

US$ 2,3 bilhões

EPP

R$ bilhões Suzano FibriaAjuste Pro

Forma

Dívida total 23,8 21,4 21,0

Prazo médio (anos)

7,8 anos 4,8 anos

Bonds

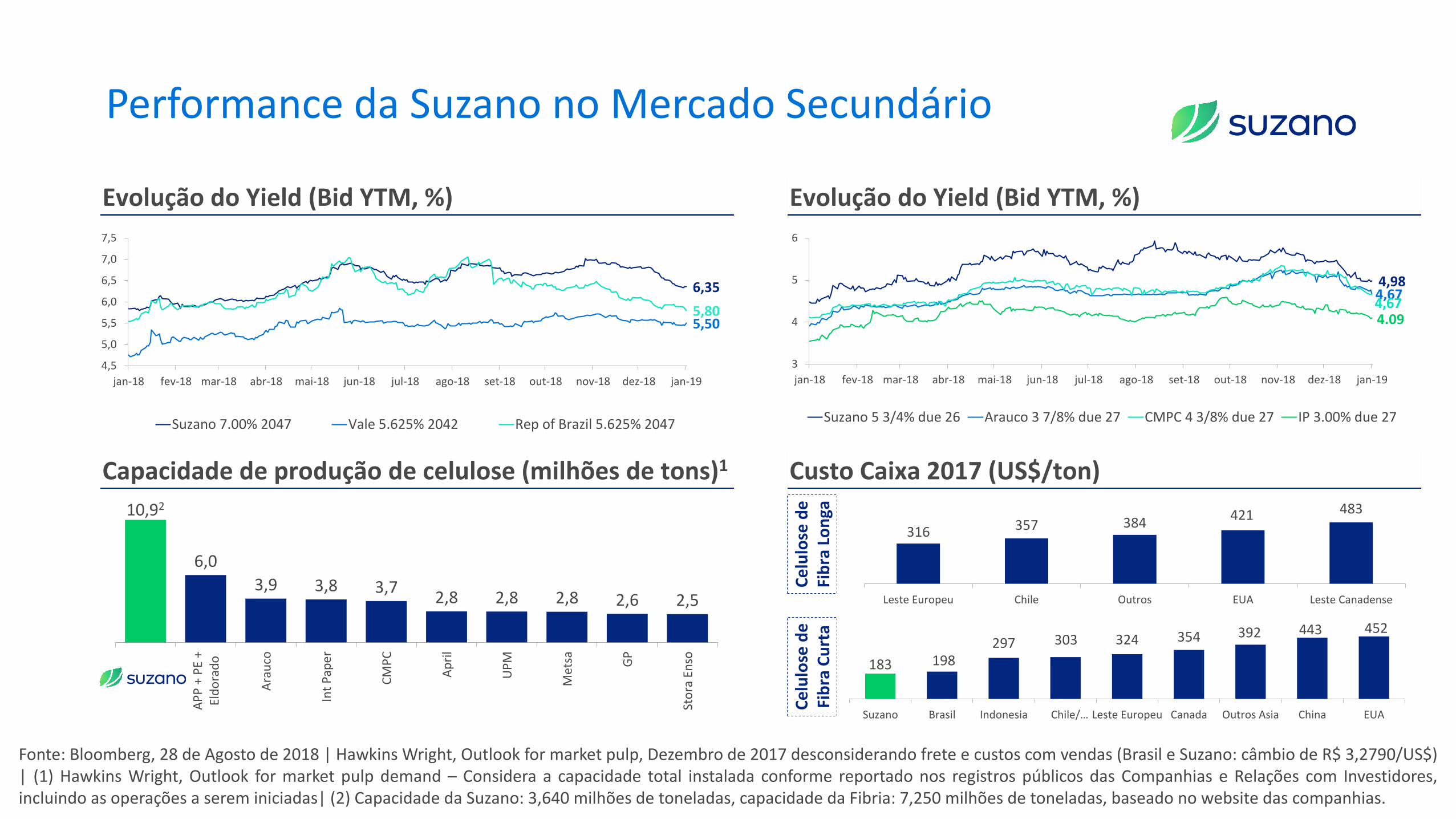

Fonte: Bloomberg, 28 de Agosto de 2018 | Hawkins Wright, Outlook for market pulp, Dezembro de 2017 desconsiderando frete e custos com vendas (Brasil e Suzano: câmbio de R$ 3,2790/US$)| (1) Hawkins Wright, Outlook for market pulp demand – Considera a capacidade total instalada conforme reportado nos registros públicos das Companhias e Relações com Investidores,incluindo as operações a serem iniciadas| (2) Capacidade da Suzano: 3,640 milhões de toneladas, capacidade da Fibria: 7,250 milhões de toneladas, baseado no website das companhias.

10,92

6,0

3,9 3,8 3,72,8 2,8 2,8 2,6 2,5

AP

P +

PE

+El

do

rad

o

Ara

uco

Int

Pap

er

CM

PC

Ap

ril

UP

M

Met

sa GP

Sto

ra E

nso

Ce

lulo

se d

e

Fib

ra C

urt

a

183 198297 303 324 354 392 443 452

Suzano Brasil Indonesia Chile/… Leste Europeu Canada Outros Asia China EUA

Ce

lulo

se d

e

Fib

ra L

on

ga

316 357 384421 483

Leste Europeu Chile Outros EUA Leste Canadense

Performance da Suzano no Mercado Secundário

Evolução do Yield (Bid YTM, %) Evolução do Yield (Bid YTM, %)

Capacidade de produção de celulose (milhões de tons)1 Custo Caixa 2017 (US$/ton)

6,35

5,505,80

4,5

5,0

5,5

6,0

6,5

7,0

7,5

jan-18 fev-18 mar-18 abr-18 mai-18 jun-18 jul-18 ago-18 set-18 out-18 nov-18 dez-18 jan-19

Suzano 7.00% 2047 Vale 5.625% 2042 Rep of Brazil 5.625% 2047

4,984,674,674.09

3

4

5

6

jan-18 fev-18 mar-18 abr-18 mai-18 jun-18 jul-18 ago-18 set-18 out-18 nov-18 dez-18 jan-19

Suzano 5 3/4% due 26 Arauco 3 7/8% due 27 CMPC 4 3/8% due 27 IP 3.00% due 27

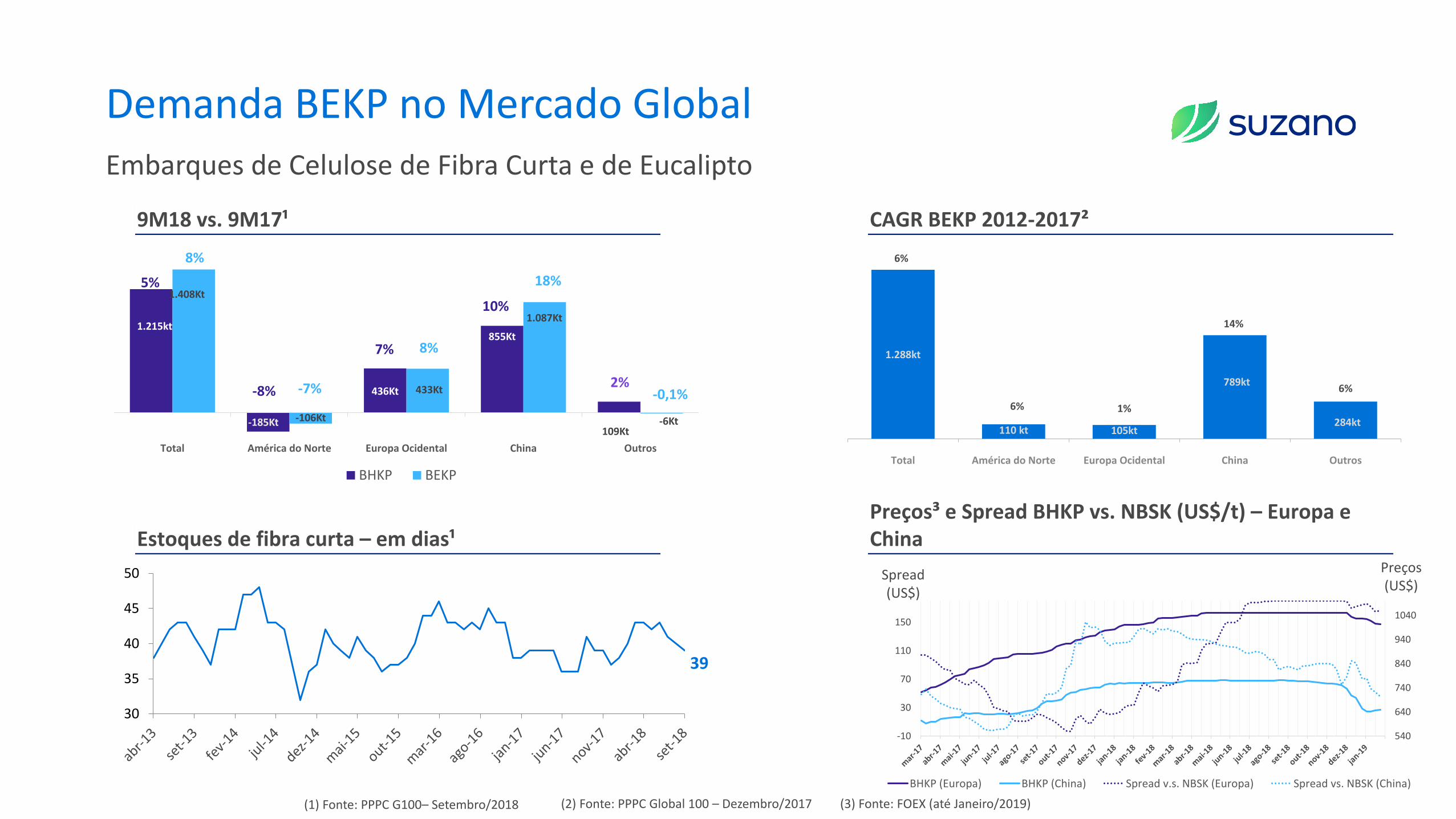

Mercado de Celulose

Demanda BEKP no Mercado Global

39

30

35

40

45

50

(1) Fonte: PPPC G100– Setembro/2018 (2) Fonte: PPPC Global 100 – Dezembro/2017 (3) Fonte: FOEX (até Janeiro/2019)

9M18 vs. 9M17¹ CAGR BEKP 2012-2017²

Estoques de fibra curta – em dias¹Preços³ e Spread BHKP vs. NBSK (US$/t) – Europa e China

-10

30

70

110

150

540

640

740

840

940

1040

BHKP (Europa) BHKP (China) Spread v.s. NBSK (Europa) Spread vs. NBSK (China)

Preços(US$)

Spread(US$)

1.288kt

110 kt 105kt

789kt

284kt

6%

6% 1%

14%

6%

Total América do Norte Europa Ocidental China Outros

1.215kt

-185Kt

436Kt

855Kt

109Kt

1.408Kt

-106Kt

433Kt

1.087Kt

-6Kt

Total América do Norte Europa Ocidental China Outros

BHKP BEKP

8%

5%

-7%-8%

7% 8%

10%

18%

2%-0,1%

Embarques de Celulose de Fibra Curta e de Eucalipto

Cronograma de Investimentos em CapacidadesAusência de novas grandes capacidades anunciadas após Projetos OKI e H2

0

0,5

1

1,5

2

2,5

-

200

400

600

800

1.000

1.200

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

BHKP BHKP ajustado pelo CPI

Pre

çod

e ce

lulo

se-

CIF

Eu

rop

a (U

S$/t

on

)(2)

Ad

içõ

es d

e C

apac

idad

e (m

il t)

(2)

Metsa

Horizonte 2

APP South Sumatra(1)

Klabin

Guaíba II

OjiNantong

Montes delPlata

Eldorado

Maranhão

ChenmingZhanjiang

APP Guangxi

Rizhao

Três Lagoas

KerinciPL3

Fray Bentos

Santa Fé

Mucuri

Nueva AldeaVeracel

APP Hainan

ValdiviaJacarei

Aracruz

7.400 kt 6.810 kt(1) Produção parcialmente integrada(2) Fontes: Hawkins Wright, Poyry e Suzano(3) Capacidade bruta, não considera o fechamento da Linha 1 na planta de Horcones (Fonte: RISI)

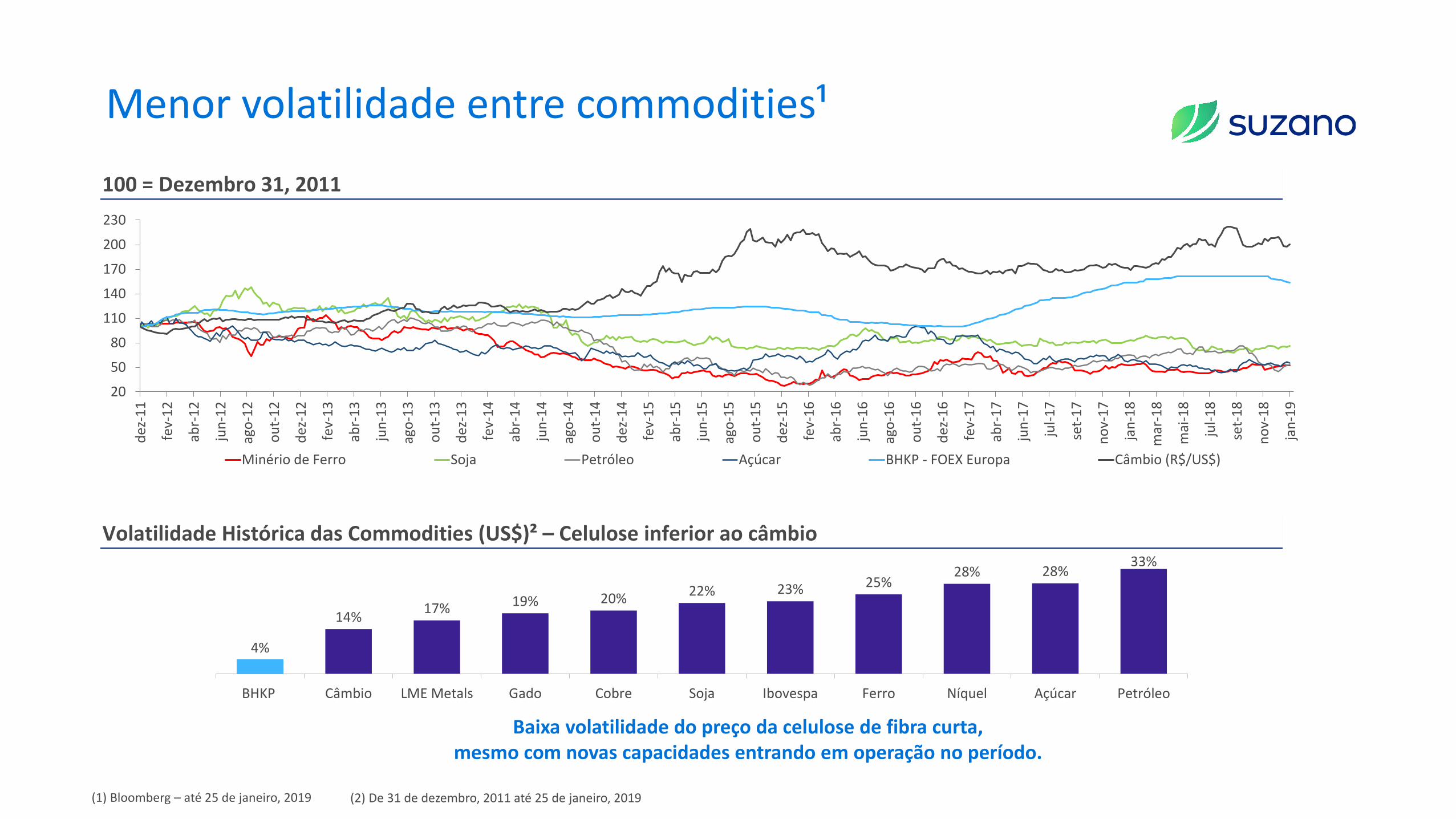

Menor volatilidade entre commodities¹

20

50

80

110

140

170

200

230

dez

-11

fev-

12

abr-

12

jun

-12

ago

-12

ou

t-1

2

dez

-12

fev-

13

abr-

13

jun

-13

ago

-13

ou

t-1

3

dez

-13

fev-

14

abr-

14

jun

-14

ago

-14

ou

t-1

4

dez

-14

fev-

15

abr-

15

jun

-15

ago

-15

ou

t-1

5

dez

-15

fev-

16

abr-

16

jun

-16

ago

-16

ou

t-1

6

dez

-16

fev-

17

abr-

17

jun

-17

jul-

17

set-

17

no

v-1

7

jan

-18

mar

-18

mai

-18

jul-

18

set-

18

no

v-1

8

jan

-19

Minério de Ferro Soja Petróleo Açúcar BHKP - FOEX Europa Câmbio (R$/US$)

Volatilidade Histórica das Commodities (US$)² – Celulose inferior ao câmbio

100 = Dezembro 31, 2011

33%28%28%

25%23%22%20%19%17%

14%

4%

PetróleoAçúcarNíquelFerroIbovespaSojaCobreGadoLME MetalsCâmbioBHKP

(1) Bloomberg – até 25 de janeiro, 2019 (2) De 31 de dezembro, 2011 até 25 de janeiro, 2019

Baixa volatilidade do preço da celulose de fibra curta, mesmo com novas capacidades entrando em operação no período.

www.suzano.com.br/ri