copco coordenação de prestação de contas seafi serviço de...

TRANSCRIPT

COPCO – Coordenação de Prestação de Contas

SEAFI – Serviço de Análise Financeira

Adalberto Cardoso Viana

Prestação De Contas

Adalberto Cardoso Viana

Chefe do Serviço de Análise Financeira - SEAFI

Auxílio Individual à Pesquisa

COPCO – Coordenação de Prestação de Contas

SEAFI – Serviço de Análise Financeira

Adalberto Cardoso Viana

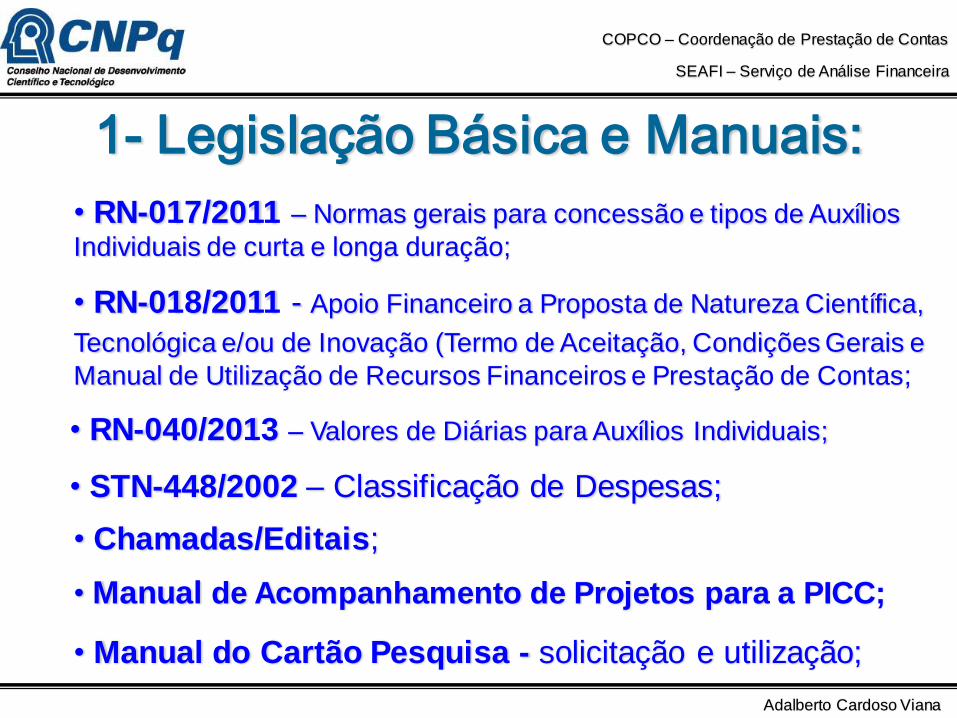

1- Legislação Básica e Manuais:

• RN-017/2011 – Normas gerais para concessão e tipos de Auxílios

Individuais de curta e longa duração;

• Chamadas/Editais;

• Manual de Acompanhamento de Projetos para a PICC;

• RN-018/2011 - Apoio Financeiro a Proposta de Natureza Científica,

Tecnológica e/ou de Inovação (Termo de Aceitação, Condições Gerais e

Manual de Utilização de Recursos Financeiros e Prestação de Contas;

• Manual do Cartão Pesquisa - solicitação e utilização;

• RN-040/2013 – Valores de Diárias para Auxílios Individuais;

• STN-448/2002 – Classificação de Despesas;

COPCO – Coordenação de Prestação de Contas

SEAFI – Serviço de Análise Financeira

Adalberto Cardoso Viana

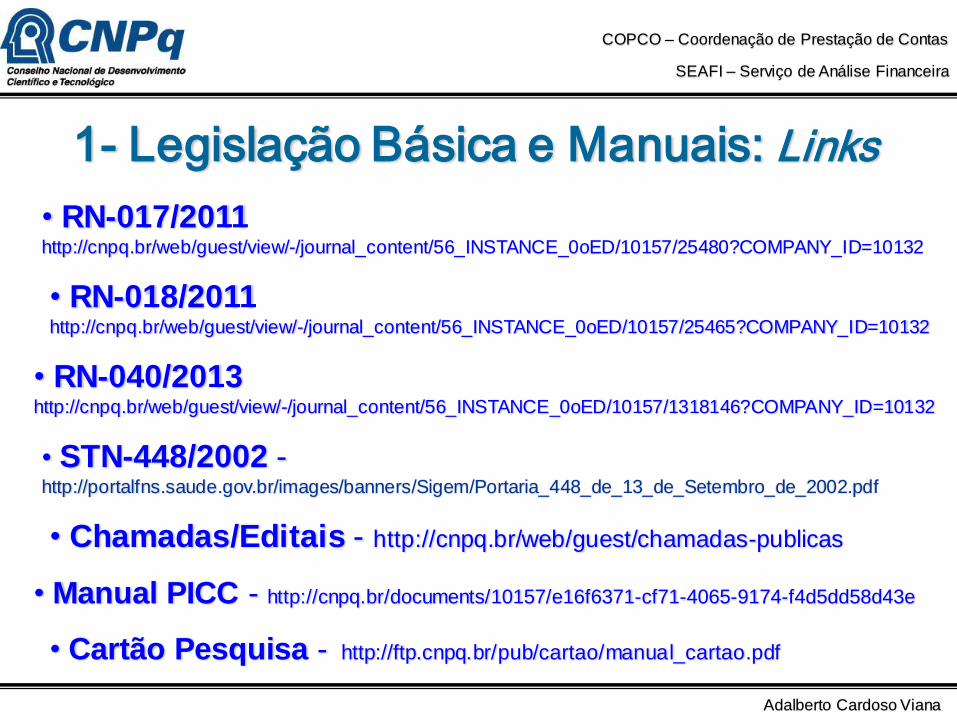

• RN-017/2011http://cnpq.br/web/guest/view/-/journal_content/56_INSTANCE_0oED/10157/25480?COMPANY_ID=10132

• Chamadas/Editais - http://cnpq.br/web/guest/chamadas-publicas

• Manual PICC - http://cnpq.br/documents/10157/e16f6371-cf71-4065-9174-f4d5dd58d43e

• RN-018/2011http://cnpq.br/web/guest/view/-/journal_content/56_INSTANCE_0oED/10157/25465?COMPANY_ID=10132

• Cartão Pesquisa - http://ftp.cnpq.br/pub/cartao/manual_cartao.pdf

• RN-040/2013http://cnpq.br/web/guest/view/-/journal_content/56_INSTANCE_0oED/10157/1318146?COMPANY_ID=10132

1- Legislação Básica e Manuais: Links

• STN-448/2002 -http://portalfns.saude.gov.br/images/banners/Sigem/Portaria_448_de_13_de_Setembro_de_2002.pdf

COPCO – Coordenação de Prestação de Contas

SEAFI – Serviço de Análise Financeira

Adalberto Cardoso Viana

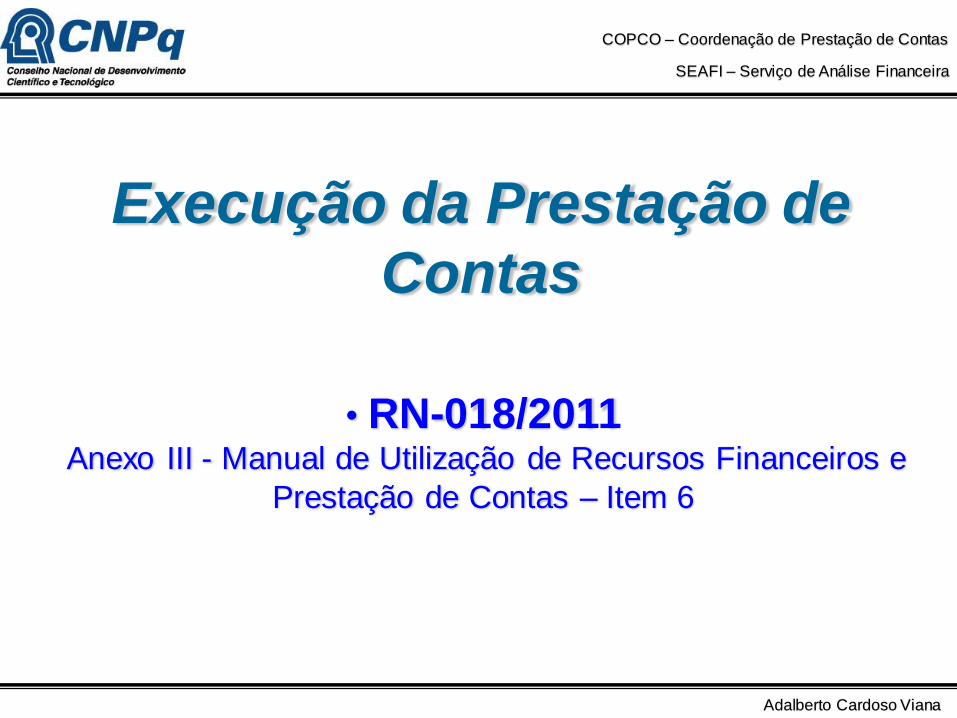

Execução da Prestação de

Contas

• RN-018/2011Anexo III - Manual de Utilização de Recursos Financeiros e

Prestação de Contas – Item 6

COPCO – Coordenação de Prestação de Contas

SEAFI – Serviço de Análise Financeira

Adalberto Cardoso Viana

1) A prestação de contas deverá ser executada de acordo com as normas

específicas da modalidade do benefício recebido e/ou com o disposto na

Chamadas específica do Auxílio (Itens Financiáveis e Despesas Vedadas).

2) A prestação de contas deverá ser elaborada na Plataforma Carlos Chagas.

Para tanto, o beneficiário deverá inserir seu login (CPF) e senha para acessar

seus processos e selecionar a opção “Relatório Técnico e Prestação de

Contas”. Em caso de dúvida, entrar em contato com [email protected];

3) Deverão ser digitalizados e anexados à Prestação de Contas na Plataforma

Carlos Chagas os seguintes documentos:a) comprovantes de despesa (NF; Recibo; Invoice; Contrato de Câmbio; DI;

E-Ticket/Faturas de passagens e Cartão de Embarque; etc.),

b) comprovantes de pesquisa/cotação prévia de preços para contratação de

serviços, quando houver;

c) demonstrativo/extrato Cartão Pesquisa do período de execução do projeto.

Obs: Não serão aceitos comprovantes que contenham, em qualquer de seus

campos, rasuras, borrões, caracteres ilegíveis ou data anterior ou posterior ao

prazo de aplicação dos recursos, ou ainda, notas fiscais incompletas,

sobrepostas ou com prazo de validade vencido.

COPCO – Coordenação de Prestação de Contas

SEAFI – Serviço de Análise Financeira

Adalberto Cardoso Viana

4) utilizar os formulários “Recibo de Diárias” e “Recibo de Prestação de

Serviços – Pessoa Física”, no caso de pagamento de diárias ou

remuneração de serviços executados por pessoa física.

Para diárias concedidas ao próprio BENEFICIÁRIO do Auxílio, utilizar o

formulário “Declaração de Diárias”.

Obs: Preencher todos os campos dos formulários.

5) Para pagamento de diárias deverão ser utilizados os valores

estabelecidos na Resolução Normativa “Valores de Diárias para Auxílios

Individuais e Bolsas de Curta Duração” (RN-040/2013);

Obs: Diárias = hospedagem, alimentação e deslocamento local.

6) Cartão Pesquisa: às compras diretas deverão ser realizadas através da

função crédito.

Poderá ser utilizado também para Transferências e realização de Saques

nos terminais de auto-atendimento do Banco do Brasil em caso de

necessidade de pagamentos em espécie.

COPCO – Coordenação de Prestação de Contas

SEAFI – Serviço de Análise Financeira

Adalberto Cardoso Viana

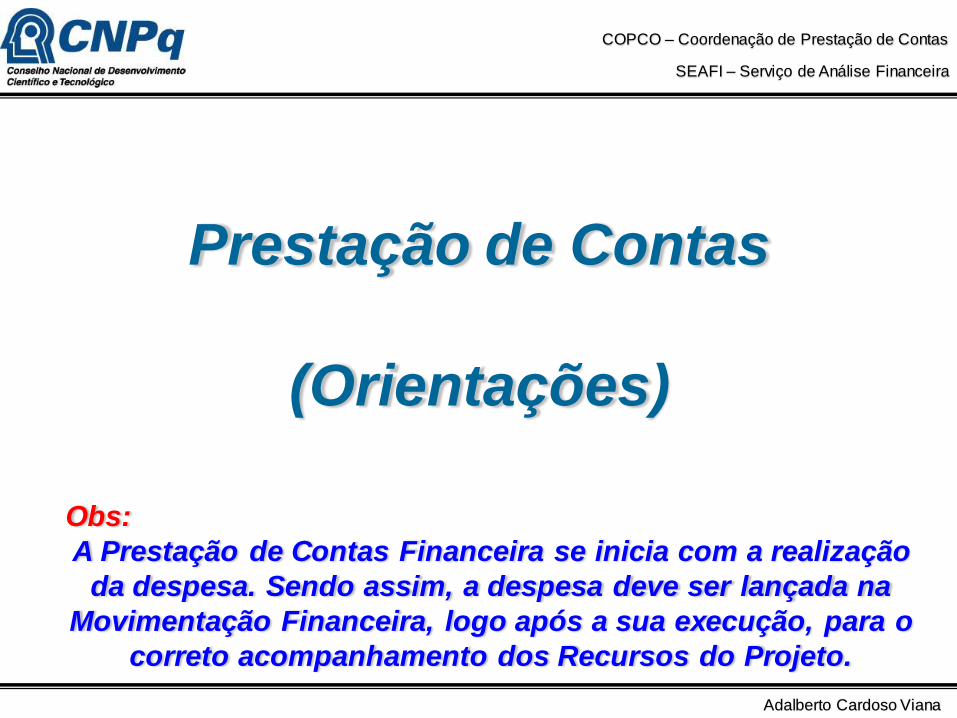

Prestação de Contas

(Orientações)

Obs:

A Prestação de Contas Financeira se inicia com a realização

da despesa. Sendo assim, a despesa deve ser lançada na

Movimentação Financeira, logo após a sua execução, para o

correto acompanhamento dos Recursos do Projeto.

COPCO – Coordenação de Prestação de Contas

SEAFI – Serviço de Análise Financeira

Adalberto Cardoso Viana

Prestação de Contas - Orientações

2 - Documento Fiscal – Deve conferir com lançamento;

3 - Documento Fiscal – Legível, sem rasuras ou borrões;

5 - Documento Fiscal – Dentro do prazo de validade;

7 – Remanejamento entre Rubricas – Não efetuar;

1 – Documento Fiscal: Nome, documento, processo,

data emissão, produtos, quantidades e valores;

4 - Documento Fiscal – Completo (todas as páginas);

6 – Classificação correta rubricas Capital e Custeio;

COPCO – Coordenação de Prestação de Contas

SEAFI – Serviço de Análise Financeira

Adalberto Cardoso Viana

8 – Documentos de importação (Invoice, Contrato de

Câmbio, DI e Despesas acessórias);

Prestação de Contas - Orientações

14 – Anexar Demonstrativo/Extrato Cartão Pesquisa;

9 – Comprovar taxa de câmbio - compras no exterior;

10 – Utilizar Formulários corretos - diárias e serviços;

11 - GRU – Não lançar/incluir como despesa;

12 - GRU – Utilizar Saldo Cartão para Pagamento;

13 - GRU – Se necessário, alterar valor ou gerar

mais de uma GRU para pagamento;

COPCO – Coordenação de Prestação de Contas

SEAFI – Serviço de Análise Financeira

Adalberto Cardoso Viana

Prestação de Contas - Orientações

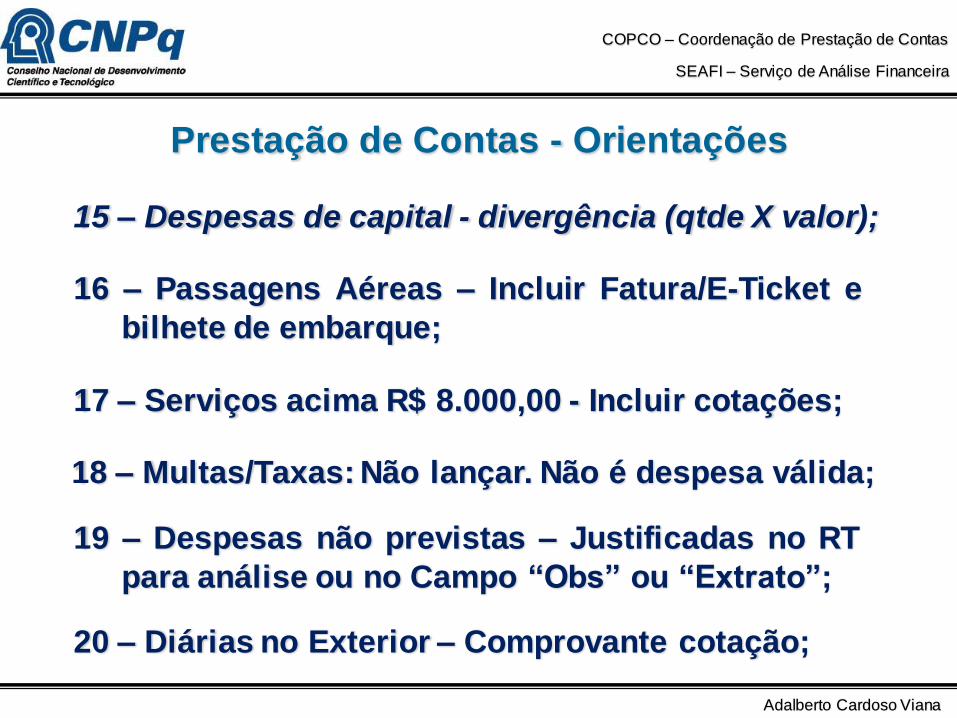

15 – Despesas de capital - divergência (qtde X valor);

16 – Passagens Aéreas – Incluir Fatura/E-Ticket e

bilhete de embarque;

18 – Multas/Taxas: Não lançar. Não é despesa válida;

19 – Despesas não previstas – Justificadas no RT

para análise ou no Campo “Obs” ou “Extrato”;

17 – Serviços acima R$ 8.000,00 - Incluir cotações;

20 – Diárias no Exterior – Comprovante cotação;

COPCO – Coordenação de Prestação de Contas

SEAFI – Serviço de Análise Financeira

Adalberto Cardoso Viana

Prestação de Contas - Orientações

21 – HD Externo – é considerado como Capital;

22 – Despesas Suporte Técnico – Cobrado junto

com o Eqto, mas em NF separada (confirmar);

24 – Cartões PQ – São por projetos (não trocar);

25 – NF Nome Coordenador - Caso tenha emitido

em nome CNPq, verificar retenção impostos;

23 – Nomear Arquivos – Em caixa baixa (minúsculo);

26 – Despesas fora da vigência – Não efetuar;

COPCO – Coordenação de Prestação de Contas

SEAFI – Serviço de Análise Financeira

Adalberto Cardoso Viana

Prestação de Contas

(Duvidas)

COPCO – Coordenação de Prestação de Contas

SEAFI – Serviço de Análise Financeira

Adalberto Cardoso Viana

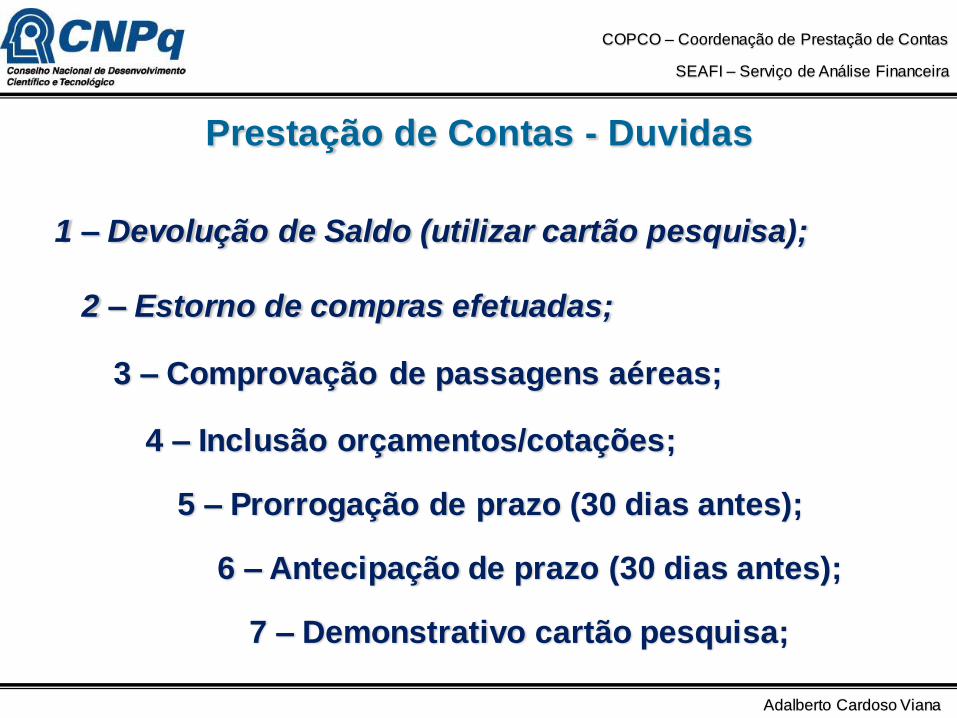

1 – Devolução de Saldo (utilizar cartão pesquisa);

Prestação de Contas - Duvidas

2 – Estorno de compras efetuadas;

3 – Comprovação de passagens aéreas;

4 – Inclusão orçamentos/cotações;

5 – Prorrogação de prazo (30 dias antes);

7 – Demonstrativo cartão pesquisa;

6 – Antecipação de prazo (30 dias antes);

COPCO – Coordenação de Prestação de Contas

SEAFI – Serviço de Análise Financeira

Adalberto Cardoso Viana

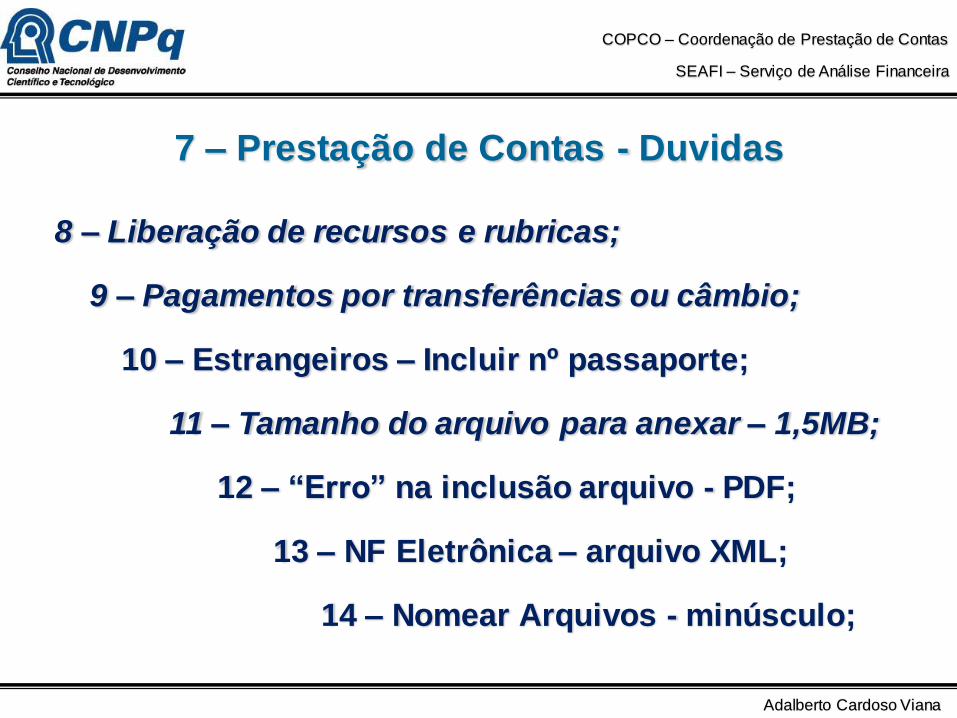

8 – Liberação de recursos e rubricas;

7 – Prestação de Contas - Duvidas

9 – Pagamentos por transferências ou câmbio;

10 – Estrangeiros – Incluir nº passaporte;

12 – “Erro” na inclusão arquivo - PDF;

13 – NF Eletrônica – arquivo XML;

14 – Nomear Arquivos - minúsculo;

11 – Tamanho do arquivo para anexar – 1,5MB;

COPCO – Coordenação de Prestação de Contas

SEAFI – Serviço de Análise Financeira

Adalberto Cardoso Viana

7 – Prestação de Contas - Duvidas

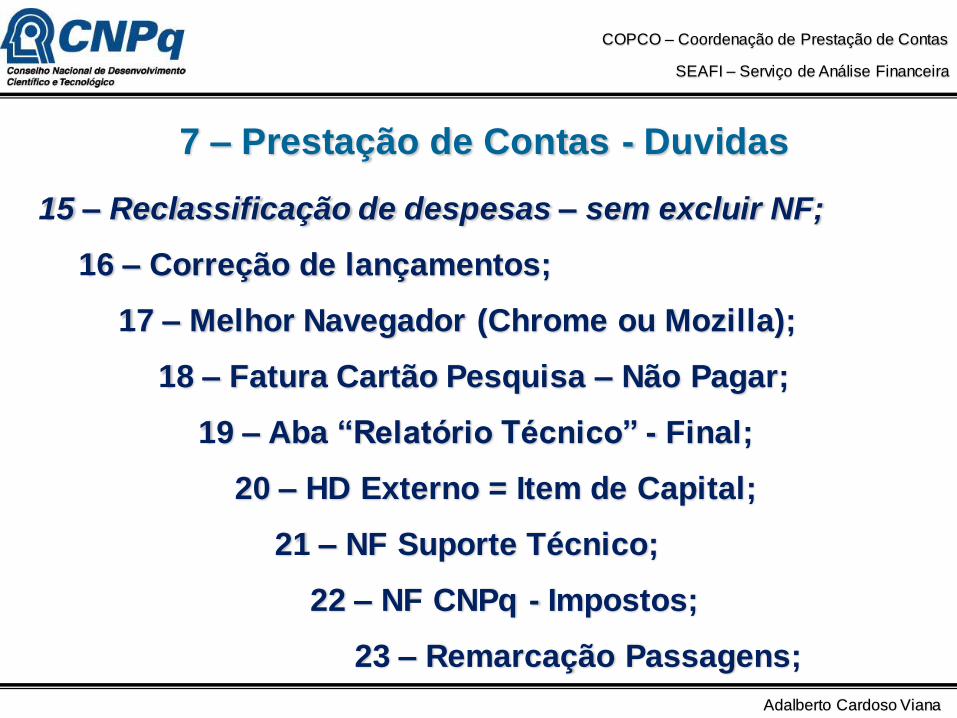

15 – Reclassificação de despesas – sem excluir NF;

16 – Correção de lançamentos;

17 – Melhor Navegador (Chrome ou Mozilla);

18 – Fatura Cartão Pesquisa – Não Pagar;

19 – Aba “Relatório Técnico” - Final;

20 – HD Externo = Item de Capital;

21 – NF Suporte Técnico;

22 – NF CNPq - Impostos;

23 – Remarcação Passagens;

COPCO – Coordenação de Prestação de Contas

SEAFI – Serviço de Análise Financeira

Adalberto Cardoso Viana

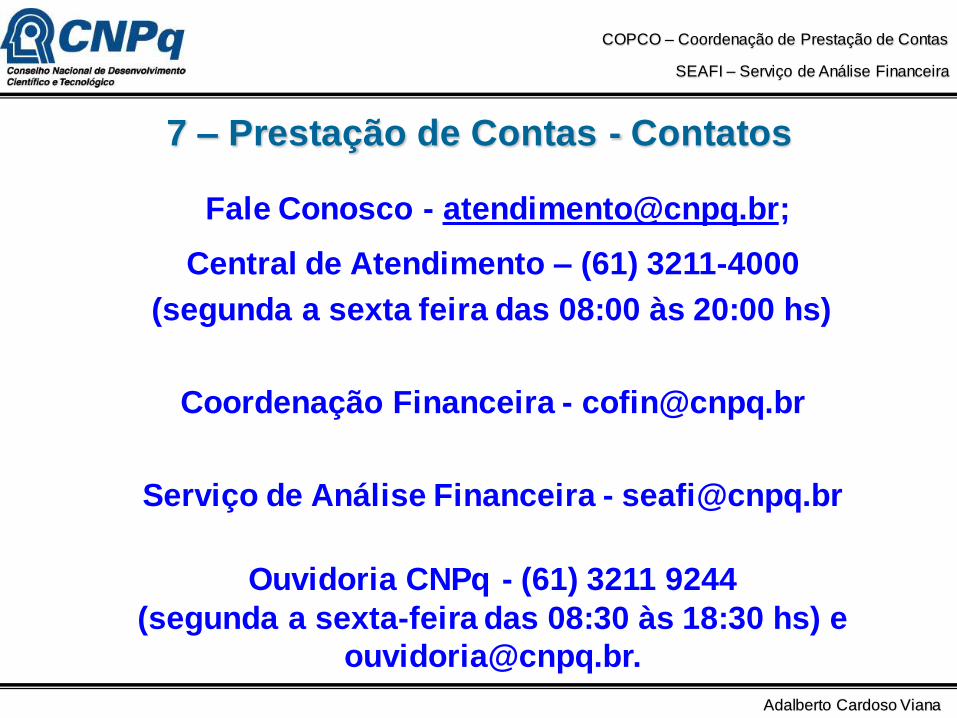

7 – Prestação de Contas - Contatos

Fale Conosco - [email protected];

Central de Atendimento – (61) 3211-4000

(segunda a sexta feira das 08:00 às 20:00 hs)

Coordenação Financeira - [email protected]

Serviço de Análise Financeira - [email protected]

Ouvidoria CNPq - (61) 3211 9244

(segunda a sexta-feira das 08:30 às 18:30 hs) e

COPCO – Coordenação de Prestação de Contas

SEAFI – Serviço de Análise Financeira

Adalberto Cardoso Viana

Coordenação de Prestação de Contas - COPCO

Serviço de Análise Financeira - SEAFI

Obrigado!

COPCO – Coordenação de Prestação de Contas

SEAFI – Serviço de Análise Financeira

Adalberto Cardoso Viana

5 - ITENS FINANCIÁVEIS

5.1 - Os recursos da presente Chamada serão destinados exclusivamente ao

financiamento dos seguintes itens de CUSTEIO:

a) material de consumo;

b) serviços de terceiros - pagamento integral ou parcial de contratos para pessoa

física ou jurídica, de caráter eventual;

c) passagens e diárias, de acordo com as Tabelas de Valores de Diárias para

Auxílios Individuais;

d) locação de veículos automotores e despesas com combustível de qualquer

natureza exclusivamente para translado de estudantes e equipes em atividades

que tenham relação dieta com a finalidade do projeto (por exemplo, ônibus,

vans, embarcações etc).

COPCO – Coordenação de Prestação de Contas

SEAFI – Serviço de Análise Financeira

Adalberto Cardoso Viana

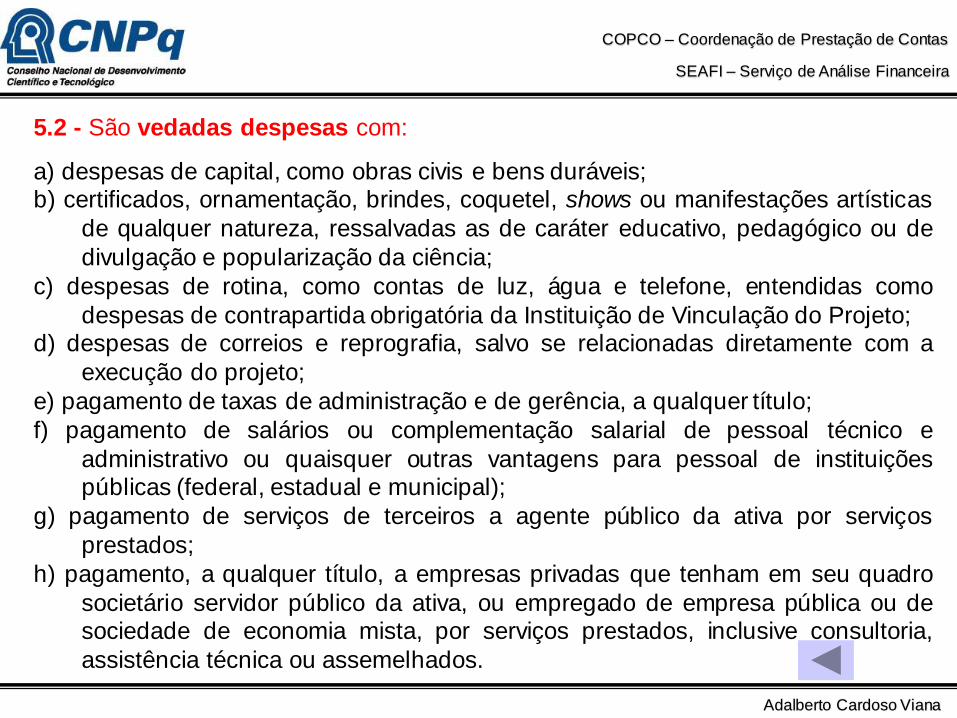

5.2 - São vedadas despesas com:

a) despesas de capital, como obras civis e bens duráveis;b) certificados, ornamentação, brindes, coquetel, shows ou manifestações artísticas

de qualquer natureza, ressalvadas as de caráter educativo, pedagógico ou de

divulgação e popularização da ciência;

c) despesas de rotina, como contas de luz, água e telefone, entendidas como

despesas de contrapartida obrigatória da Instituição de Vinculação do Projeto;d) despesas de correios e reprografia, salvo se relacionadas diretamente com a

execução do projeto;

e) pagamento de taxas de administração e de gerência, a qualquer título;

f) pagamento de salários ou complementação salarial de pessoal técnico e

administrativo ou quaisquer outras vantagens para pessoal de instituiçõespúblicas (federal, estadual e municipal);

g) pagamento de serviços de terceiros a agente público da ativa por serviços

prestados;

h) pagamento, a qualquer título, a empresas privadas que tenham em seu quadro

societário servidor público da ativa, ou empregado de empresa pública ou desociedade de economia mista, por serviços prestados, inclusive consultoria,

assistência técnica ou assemelhados.