cooperativa de poupança e crédito mútuo dos empresários e...

TRANSCRIPT

Cooperativa de Poupança e Crédito

Mútuo dos Empresários e Profissionais

Liberais do Oeste Paulista –

SICOOB PAULISTA

Demonstrações contábeis referentes ao

exercício findo em 31 de dezembro de 2015

e relatórios dos auditores independentes

sobre as demonstrações contábeis

Approach Auditores Independentes

2

Relatório dos auditores independentes sobre as demonstrações

contábeis

Aos diretores e conselheiros da

COOPERATIVA DE POUPANÇA E CRÉDITO MÚTUO DOS EMPRESÁRIOS E

PROFISSIONAIS LIBERAIS DO OESTE PAULISTA - SICOOB PAULISTA

Presidente Prudente - SP

Examinamos o balanço patrimonial da COOPERATIVA DE POUPANÇA E CRÉDITO

MÚTUO DOS EMPRESÁRIOS E PROFISSIONAIS LIBERAIS DO OESTE PAULISTA -

SICOOB PAULISTA (“Cooperativa”) em 31 de dezembro de 2015 e as respectivas

demonstrações do resultado, das mutações do patrimônio líquido e do fluxo de caixa para o

exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais

notas explicativas.

Responsabilidade da administração sobre as demonstrações contábeis

A administração da Cooperativa é responsável pela elaboração e adequada apresentação dessas

demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil aplicáveis as

instituições autorizadas a funcionar pelo Banco Central do Brasil e pelos controles internos

que ela determinou como necessários para permitir a elaboração de demonstrações contábeis

livres de distorções relevantes, independentemente se causada por fraude e erro.

Responsabilidade dos auditores independentes

Nossa responsabilidade é de expressar uma opinião sobre essas demonstrações contábeis com

base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de

auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a

auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as

demonstrações contábeis estão livres de distorções relevantes.

Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência

a respeito dos valores e divulgações apresentados nas demonstrações contábeis.

Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos

riscos de distorções relevantes nas demonstrações contábeis, independentemente se causada

por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos

11 de março de 2016

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste

Paulista - Sicoob Paulista

3

relevantes para a elaboração e adequada apresentação das demonstrações contábeis da

Cooperativa para planejar os procedimentos de auditoria que são apropriados nas

circunstâncias, mas não para fins de expressar opinião sobre a eficácia desses controles

internos da Cooperativa. Uma auditoria inclui, também, a avaliação da adequação das práticas

contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem

como a avaliação da apresentação das demonstrações contábeis tomadas em conjunto.

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar

nossa opinião.

Opinião sem ressalva

Em nossa opinião as demonstrações contábeis acima referidas apresentam adequadamente, em

todos os aspectos relevantes, a posição patrimonial e financeira da COOPERATIVA DE

POUPANÇA E CRÉDITO MÚTUO DOS EMPRESÁRIOS E PROFISSIONAIS LIBERAIS

DO OESTE PAULISTA - SICOOB PAULISTA em 31 de dezembro de 2015, o desempenho

de suas operações e os seus fluxos de caixa para o exercício findo naquela data, de acordo com

as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo

Banco Central do Brasil.

Presidente Prudente, 11 de março de 2016.

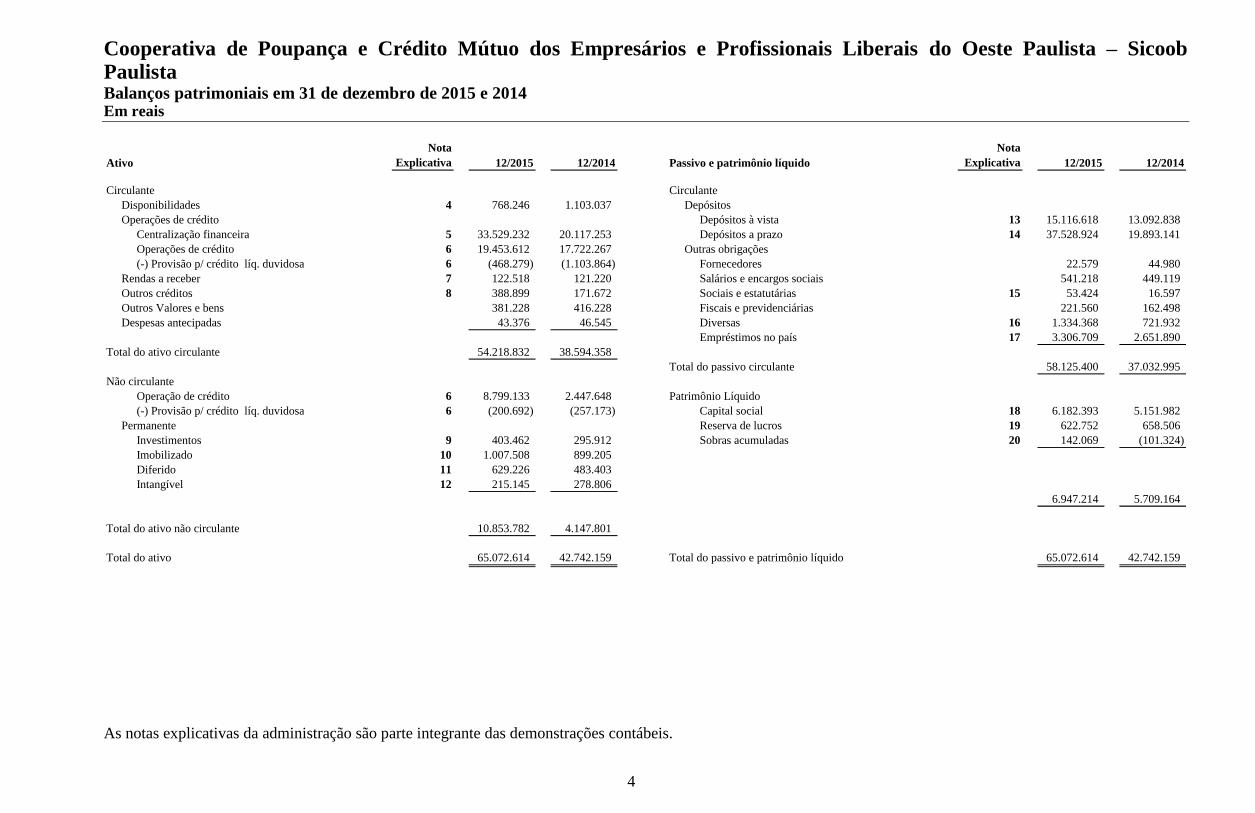

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Balanços patrimoniais em 31 de dezembro de 2015 e 2014 Em reais

As notas explicativas da administração são parte integrante das demonstrações contábeis.

4

Ativo

Nota

Explicativa 12/2015 12/2014 Passivo e patrimônio líquido

Nota

Explicativa 12/2015 12/2014

Circulante Circulante

Disponibilidades 4 768.246 1.103.037 Depósitos

Operações de crédito Depósitos à vista 13 15.116.618 13.092.838

Centralização financeira 5 33.529.232 20.117.253 Depósitos a prazo 14 37.528.924 19.893.141

Operações de crédito 6 19.453.612 17.722.267 Outras obrigações

(-) Provisão p/ crédito líq. duvidosa 6 (468.279) (1.103.864) Fornecedores 22.579 44.980

Rendas a receber 7 122.518 121.220 Salários e encargos sociais 541.218 449.119

Outros créditos 8 388.899 171.672 Sociais e estatutárias 15 53.424 16.597

Outros Valores e bens 381.228 416.228 Fiscais e previdenciárias 221.560 162.498

Despesas antecipadas 43.376 46.545 Diversas 16 1.334.368 721.932

Empréstimos no país 17 3.306.709 2.651.890

Total do ativo circulante 54.218.832 38.594.358

Total do passivo circulante 58.125.400 37.032.995

Não circulante

Operação de crédito 6 8.799.133 2.447.648 Patrimônio Líquido

(-) Provisão p/ crédito líq. duvidosa 6 (200.692) (257.173) Capital social 18 6.182.393 5.151.982

Permanente Reserva de lucros 19 622.752 658.506

Investimentos 9 403.462 295.912 Sobras acumuladas 20 142.069 (101.324)

Imobilizado 10 1.007.508 899.205

Diferido 11 629.226 483.403

Intangível 12 215.145 278.806

6.947.214 5.709.164

Total do ativo não circulante 10.853.782 4.147.801

Total do ativo 65.072.614 42.742.159 Total do passivo e patrimônio líquido 65.072.614 42.742.159

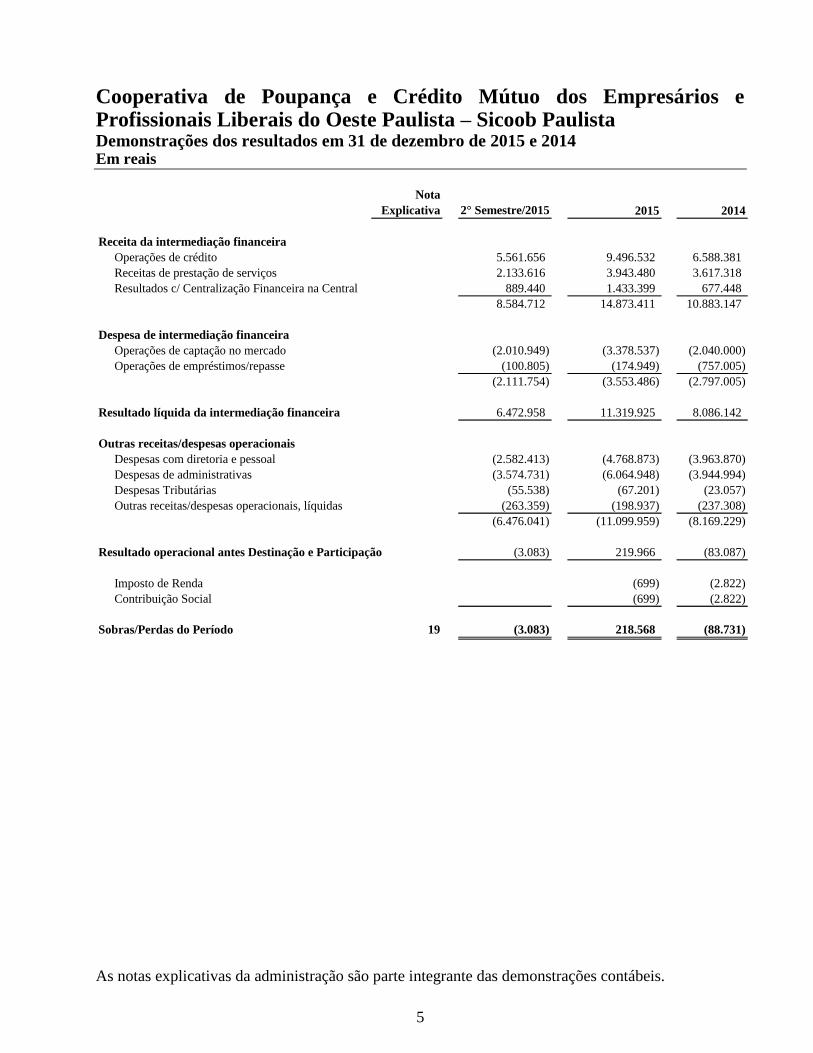

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Demonstrações dos resultados em 31 de dezembro de 2015 e 2014 Em reais

As notas explicativas da administração são parte integrante das demonstrações contábeis.

5

Nota

Explicativa 2° Semestre/2015 2015 2014

Receita da intermediação financeira

Operações de crédito 5.561.656 9.496.532 6.588.381

Receitas de prestação de serviços 2.133.616 3.943.480 3.617.318

Resultados c/ Centralização Financeira na Central 889.440 1.433.399 677.448

8.584.712 14.873.411 10.883.147

Despesa de intermediação financeira

Operações de captação no mercado (2.010.949) (3.378.537) (2.040.000)

Operações de empréstimos/repasse (100.805) (174.949) (757.005)

(2.111.754) (3.553.486) (2.797.005)

Resultado líquida da intermediação financeira 6.472.958 11.319.925 8.086.142

Outras receitas/despesas operacionais

Despesas com diretoria e pessoal (2.582.413) (4.768.873) (3.963.870)

Despesas de administrativas (3.574.731) (6.064.948) (3.944.994)

Despesas Tributárias (55.538) (67.201) (23.057)

Outras receitas/despesas operacionais, líquidas (263.359) (198.937) (237.308)

(6.476.041) (11.099.959) (8.169.229)

Resultado operacional antes Destinação e Participação (3.083) 219.966 (83.087)

Imposto de Renda (699) (2.822)

Contribuição Social (699) (2.822)

Sobras/Perdas do Período 19 (3.083) 218.568 (88.731)

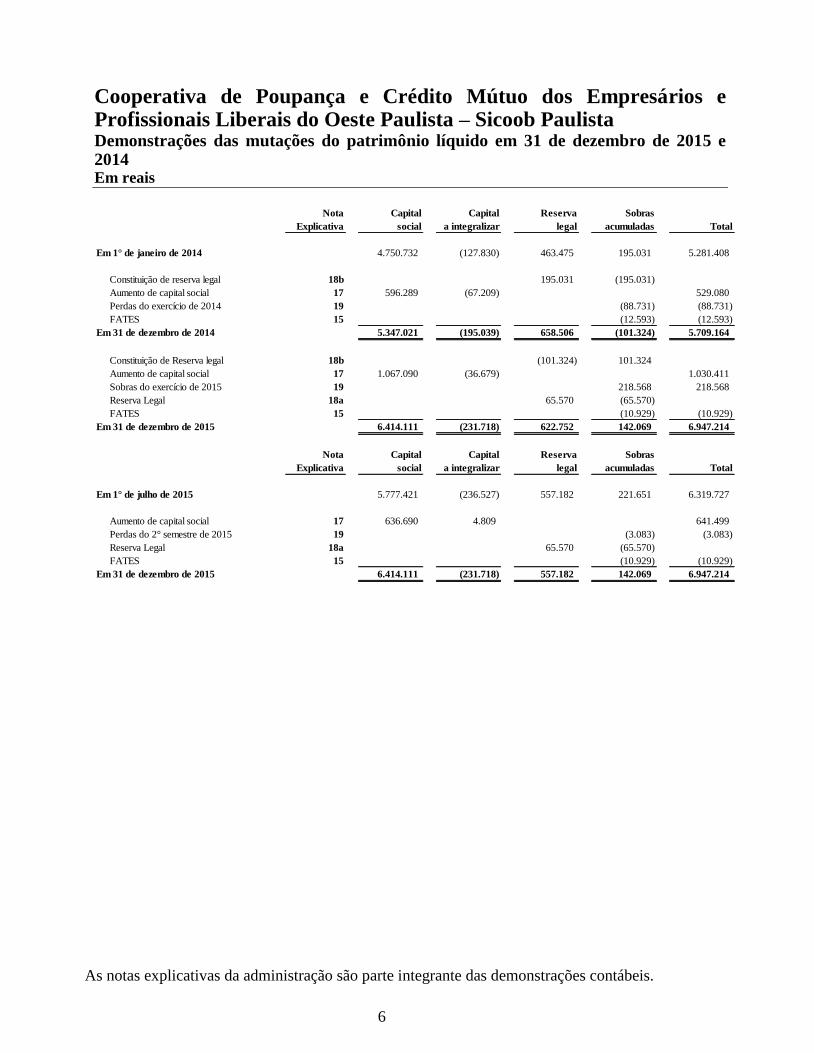

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Demonstrações das mutações do patrimônio líquido em 31 de dezembro de 2015 e 2014 Em reais

As notas explicativas da administração são parte integrante das demonstrações contábeis.

6

Capital Capital Reserva Sobras

social a integralizar legal acumuladas Total

Em 1° de janeiro de 2014 4.750.732 (127.830) 463.475 195.031 5.281.408

Constituição de reserva legal 18b 195.031 (195.031)

Aumento de capital social 17 596.289 (67.209) 529.080

Perdas do exercício de 2014 19 (88.731) (88.731)

FATES 15 (12.593) (12.593)

Em 31 de dezembro de 2014 5.347.021 (195.039) 658.506 (101.324) 5.709.164

Constituição de Reserva legal 18b (101.324) 101.324

Aumento de capital social 17 1.067.090 (36.679) 1.030.411

Sobras do exercício de 2015 19 218.568 218.568

Reserva Legal 18a 65.570 (65.570)

FATES 15 (10.929) (10.929)

Em 31 de dezembro de 2015 6.414.111 (231.718) 622.752 142.069 6.947.214

Capital Capital Reserva Sobras

social a integralizar legal acumuladas Total

Em 1° de julho de 2015 5.777.421 (236.527) 557.182 221.651 6.319.727

Aumento de capital social 17 636.690 4.809 641.499

Perdas do 2° semestre de 2015 19 (3.083) (3.083)

Reserva Legal 18a 65.570 (65.570)

FATES 15 (10.929) (10.929)

Em 31 de dezembro de 2015 6.414.111 (231.718) 557.182 142.069 6.947.214

Nota

Explicativa

Nota

Explicativa

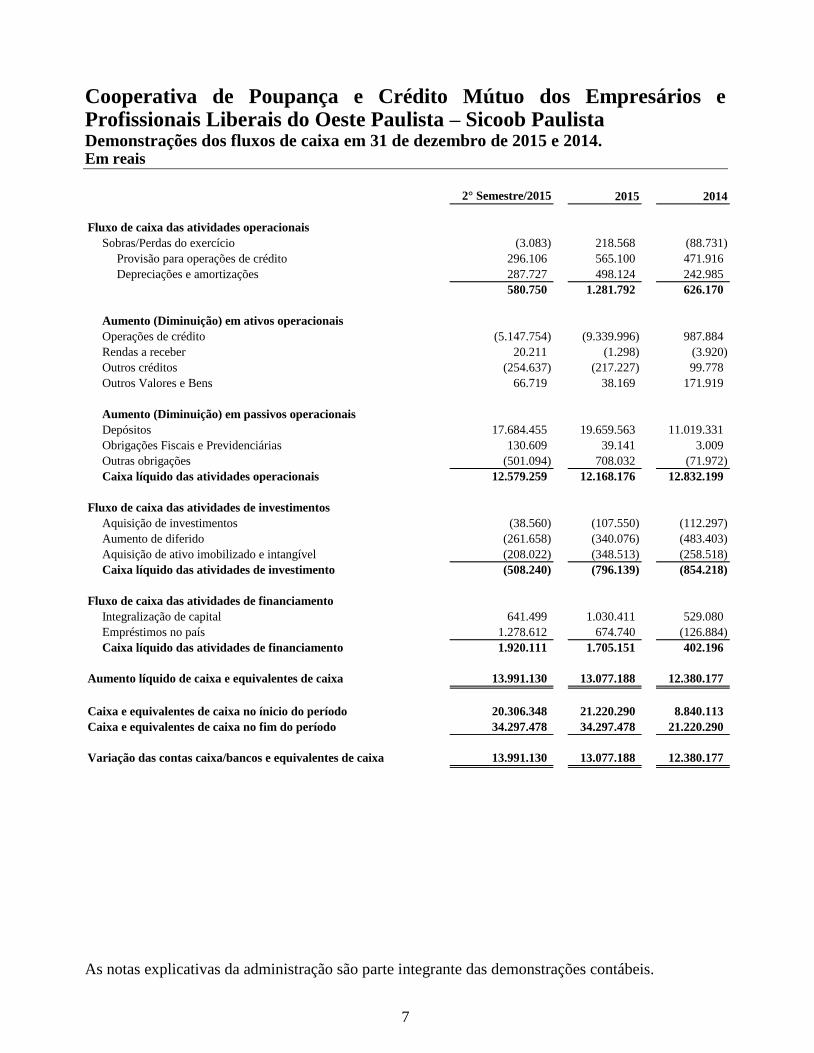

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Demonstrações dos fluxos de caixa em 31 de dezembro de 2015 e 2014. Em reais

As notas explicativas da administração são parte integrante das demonstrações contábeis.

7

2° Semestre/2015 2015 2014

Fluxo de caixa das atividades operacionais

Sobras/Perdas do exercício (3.083) 218.568 (88.731)

Provisão para operações de crédito 296.106 565.100 471.916

Depreciações e amortizações 287.727 498.124 242.985

580.750 1.281.792 626.170

Aumento (Diminuição) em ativos operacionais

Operações de crédito (5.147.754) (9.339.996) 987.884

Rendas a receber 20.211 (1.298) (3.920)

Outros créditos (254.637) (217.227) 99.778

Outros Valores e Bens 66.719 38.169 171.919

Aumento (Diminuição) em passivos operacionais

Depósitos 17.684.455 19.659.563 11.019.331

Obrigações Fiscais e Previdenciárias 130.609 39.141 3.009

Outras obrigações (501.094) 708.032 (71.972)

Caixa líquido das atividades operacionais 12.579.259 12.168.176 12.832.199

Fluxo de caixa das atividades de investimentos

Aquisição de investimentos (38.560) (107.550) (112.297)

Aumento de diferido (261.658) (340.076) (483.403)

Aquisição de ativo imobilizado e intangível (208.022) (348.513) (258.518)

Caixa líquido das atividades de investimento (508.240) (796.139) (854.218)

Fluxo de caixa das atividades de financiamento

Integralização de capital 641.499 1.030.411 529.080

Empréstimos no país 1.278.612 674.740 (126.884)

Caixa líquido das atividades de financiamento 1.920.111 1.705.151 402.196

Aumento líquido de caixa e equivalentes de caixa 13.991.130 13.077.188 12.380.177

Caixa e equivalentes de caixa no ínicio do período 20.306.348 21.220.290 8.840.113

Caixa e equivalentes de caixa no fim do período 34.297.478 34.297.478 21.220.290

Variação das contas caixa/bancos e equivalentes de caixa 13.991.130 13.077.188 12.380.177

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

8

1 CONTEXTO OPERACIONAL

A COOPERATIVA DE POUPANÇA E CRÉDITO MÚTUO DOS EMPRESÁRIOS E

PROFISSIONAIS LIBERAIS DO OESTE PAULISTA - SICOOB PAULISTA

(“Cooperativa”), foi constituída em 18 de março de 2008, sendo uma sociedade por cotas com

personalidade jurídica de direito privado, regulada pelo disposto na Lei n. 5.764/71, cujo

capital é constituído exclusivamente por recursos da iniciativa privada e tem por objetivo:

a) Desenvolver programas de poupança, de uso adequado do crédito e de prestação de serviços,

praticando todas as operações ativas, passivas e acessórias próprias de cooperativas de

crédito;

b) Prestar, através da mutualidade, a assistência financeira aos associados em suas atividades

específicas;

c) Atuar na formação educacional de seus associados, no sentido de fomentar o cooperativismo.

A execução das atividades obedece ao disposto na legislação pertinente, assim como aos atos

regulamentares oficiais, ao estatuto social, e às normas internas do SICOOB.

Desde o início de suas atividades a Cooperativa está visando buscar novos mercados

potenciais e desta forma inaugurou 12 PAC (Posto de Atendimento ao Cooperado) em

diversas localidades, sendo elas:

Adamantina

Araçatuba

Garça

Osvaldo Cruz

Panorama

Pirapozinho

Presidente Epitácio

Santa Cruz do Rio Pardo

Prudenshopping

Presidente Prudente

Mirante do Paranapanema

Campinas

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

9

2 APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

As demonstrações contábeis são de responsabilidade da Administração da Cooperativa e

foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, adaptadas às

peculiaridades da legislação cooperativista e as normas e instruções do BACEN, bem como

apresentadas conforme o Plano Contábil das Instituições do Sistema Financeiro Nacional

(COSIF). Consideram ainda, os pronunciamentos, orientações e as interpretações emitidas

pelo Comitê de Pronunciamentos Contábeis (CPC).

Na elaboração das demonstrações contábeis é necessário utilizar estimativas para contabilizar

certos ativos, passivos e outras transações. As demonstrações contábeis da Cooperativa

incluem, portanto estimativas referentes à provisão para operações de crédito, provisões

necessárias para passivos contingentes, entre outros. Os resultados reais podem apresentar

variação às estimativas utilizadas, devido às imprecisões inerentes ao processo de sua

determinação. A Administração da Cooperativa monitora e revisa as estimativas e suas

premissas pelo menos anualmente.

3 RESUMO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS

As demonstrações contábeis foram elaboradas e estão apresentadas em conformidade com as

práticas contábeis adotadas no Brasil e com observância às disposições contidas na Lei das

Sociedades por Ações, Resoluções do Conselho Monetário Nacional e Normativos do Banco

Central do Brasil.

Declaração de conformidade

As demonstrações contábeis da Cooperativa compreendem as demonstrações contábeis

preparadas de acordo com as práticas contábeis adotadas no Brasil.

As práticas contábeis adotadas no Brasil compreendem aquelas incluídas na legislação

societária brasileira e os Pronunciamentos, as Orientações e as Interpretações emitidas pelo

Comitê de Pronunciamentos Contábeis - CPC e aprovados pelo Conselho Federal de

Contabilidade - CFC.

Base de elaboração

As demonstrações contábeis foram elaboradas com base no custo histórico. O custo histórico

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

10

geralmente é baseado no valor justo das contraprestações pagas em troca de ativos.

Na elaboração das demonstrações contábeis, a Cooperativa adotou as mudanças nas práticas

contábeis adotadas no Brasil introduzidas pelos pronunciamentos técnicos CPC 15 a 40.

O resumo das principais políticas contábeis adotadas pela Cooperativa é como segue:

a) Aplicações interfinanceiras, Título e valores mobiliários e Relações interfinanceiras

Atualizadas pelos rendimentos auferidos até a data do balanço, não superando o valor de

mercado, e diante da intenção da Cooperativa em mantê-las até o vencimento de seus prazos.

b) Operações de crédito

As operações pré-fixadas estão registradas pelo valor futuro, retificadas pela conta de rendas a

apropriar, e as operações pós-fixadas estão atualizadas até a data do balanço pelos índices

contratados.

c) Provisão para operação de crédito

Constituída em montante julgado suficiente pela Administração para cobrir eventuais perdas

na realização de valores a receber, levando-se em consideração a análise das operações em

aberto, as garantias existentes, a experiência passada, a capacidade de pagamento e liquidez

do tomador do crédito e os riscos específicos apresentados em cada operação, além da

conjuntura econômica. O BACEN, através da Resolução n° 2.682/99, introduziu os critérios

para classificação das operações de créditos, definindo regras para a constituição da provisão

para operações de crédito, as quais estabelecem nove níveis de risco, de AA (risco mínimo) a

H (risco máximo).

d) Investimentos

Representados por participações societárias avaliadas ao custo de aquisição.

e) Imobilizado de uso

Os bens estão registrados ao custo de aquisição deduzido da depreciação acumulada. As

depreciações estão calculadas pelo método linear, aplicando-se taxas que contemplem a

estimativa de vida útil-econômica dos bens.

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

11

(f) Redução ao valor recuperável de ativos tangíveis

No fim de cada exercício, a Cooperativa revisa o valor contábil de seus ativos tangíveis para

determinar se há alguma indicação de que tais ativos sofreram alguma perda por redução ao

valor recuperável. Se houver tal indicação, o montante recuperável do ativo é estimado com a

finalidade de mensurar o montante dessa perda, se houver.

O montante recuperável é o maior valor entre o valor justo menos os custos na venda ou o

valor em uso. Na avaliação do valor em uso, os fluxos de caixa futuros estimados são

descontados ao valor presente pela taxa de desconto, antes dos impostos, que reflita uma

avaliação atual de mercado do valor da moeda no tempo e os riscos específicos do ativo para

o qual a estimativa de fluxos de caixa futuros não foi ajustada.

Se o montante recuperável de um ativo calculado for menor que seu valor contábil, o valor

contábil do ativo é reduzido ao seu valor recuperável. A perda por redução ao valor

recuperável é reconhecida imediatamente no resultado.

Quando a perda por redução ao valor recuperável é revertida subsequentemente, ocorre o

aumento do valor contábil do ativo para a estimativa revisada de seu valor recuperável, desde

que não exceda o valor contábil que teria sido determinado, caso nenhuma perda por redução

ao valor recuperável tivesse sido reconhecida para o ativo em exercícios anteriores. A

reversão da perda por redução ao valor recuperável é reconhecida imediatamente no resultado.

(g) Intangível

Ativos intangíveis adquiridos separadamente são mensurados no recebimento inicial ao custo

de aquisição e, posteriormente, deduzidos da amortização acumulada e perdas no valor

recuperável, quando aplicável.

(h) Provisão para recuperação de ativos

A administração revisa anualmente o valor contábil líquido dos ativos, com o objetivo de

avaliar as mudanças nas circunstâncias econômicas, operacionais ou tecnológicas que possam

indicar deterioração ou perda do seu valor recuperável. Quando tais evidências são

identificadas, e o valor contábil líquido excede o valor recuperável, é constituída provisão

para deterioração ajustado o valor contábil líquido ao valor recuperável.

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

12

(i) Depósitos à vista, sob aviso e a prazo

Os depósitos pós e pré-fixados estão atualizados até a data do balanço pelos índices

contratados.

(j) Obrigações por empréstimos e repasses

Atualizados pelos encargos contratados até a data do balanço.

(k) Demais ativos e passivos

Registrados pelo regime de competência, inclusive, quando aplicável, atualizados até a data

do balanço.

(l) Segregação do circulante e longo prazo

Os valores realizáveis e exigíveis com os prazos inferiores a 360 dias são classificados no

circulante e aqueles com prazos superiores, no longo prazo.

(m) Apuração do resultado

As receitas e despesas estão reconhecidas pelo regime de competência.

(n) Provisões

As provisões são constituídas como resultado de um evento passado, sendo provável que um

recurso econômico seja requerido para saldar a obrigação no futuro. As provisões são

registradas tendo como base as melhores estimativas do risco envolvido.

(o) Ajuste a valor presente de ativos e passivos

Quando aplicável, os ativos e passivos circulantes e não circulantes são ajustados pelo valor

presente, levando-se em consideração os fluxos de caixa contratuais e a taxa de juros explícita

e, em certos casos, implícita dos respectivos ativos e passivos, e se relevantes, esses juros são

realocados nas linhas de despesas e receitas financeiras no resultado.

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

13

(p) Ativos e passivos contingentes

O reconhecimento, a mensuração e a divulgação das contingências ativas e passivas e

obrigações legais são os seguintes: os ativos contingentes não são reconhecidos

contabilmente, exceto quando a Administração da Cooperativa possui total controle da

situação ou quando há garantias reais ou decisões judiciais favoráveis, sobre as quais não

cabem mais recursos. Os ativos contingentes com êxitos prováveis são apenas divulgados em

nota explicativa quando aplicável. Já os passivos contingentes são reconhecidos

contabilmente e divulgados levando em conta a opinião dos assessores jurídicos da

Cooperativa, a natureza das ações, a similaridade com processos anteriores, a complexidade

no posicionamento de tribunais, entre outras análises da Administração, sempre que as perdas

forem avaliadas como prováveis, o que ocasionaria uma saída de recursos para a liquidação

das obrigações, e quando os montantes envolvidos possam ser mensurados com suficiente

segurança. Os passivos contingentes avaliados como perdas possíveis são divulgados em

notas explicativas às demonstrações contábeis. Os passivos contingentes avaliados como

perdas remotas não requerem provisão e nem divulgação em nota explicativa. As obrigações

legais são sempre consideradas como exigíveis, independentemente de questionamentos.

4 CAIXA E EQUIVALENTES DE CAIXA

O saldo da conta “Caixa e equivalentes de caixa” inclui caixa em poder da Cooperativa,

líquido de saldos bancários a descoberto. O saldo dessa conta no final do período do relatório,

conforme registrado na demonstração do fluxo de caixa pode ser conciliado com os

respectivos itens no balanço patrimonial, como demonstrado a seguir:

Operação 12/2015 12/2014

Caixa 759.588 888.531

Depósitos Bancários 8.658 214.506

768.246 1.103.037

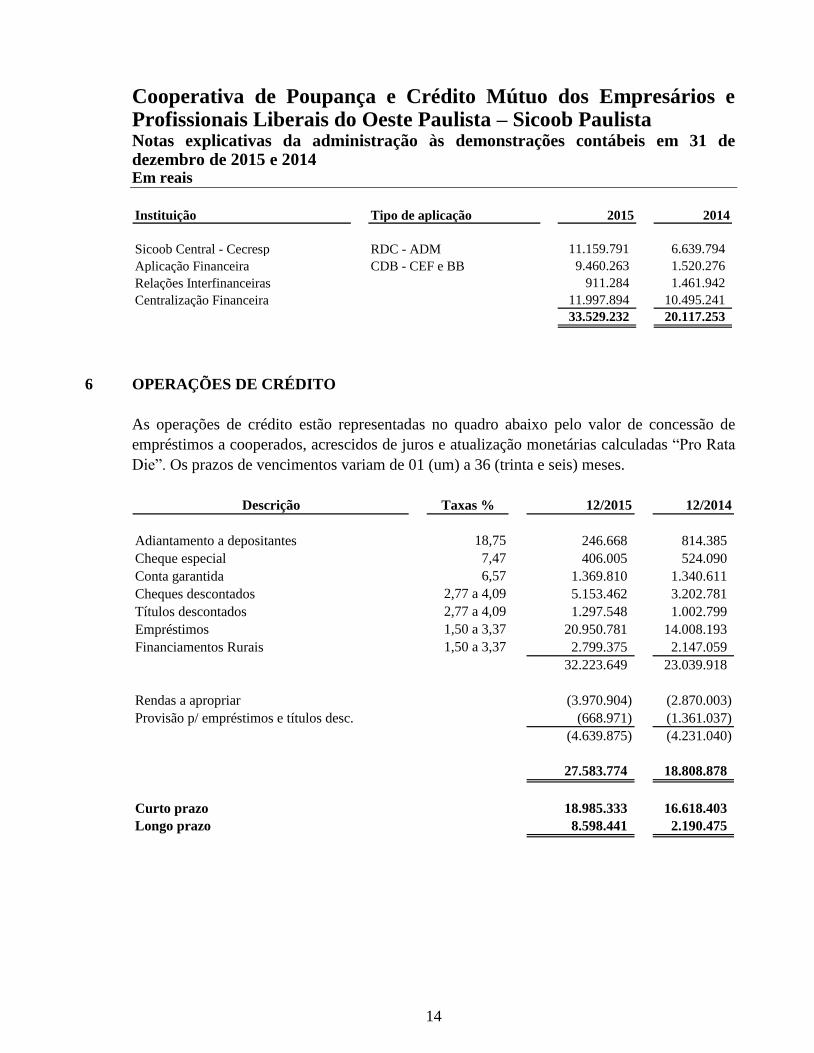

5 CENTRALIZAÇÃO FINANCEIRA - COOPERATIVAS

Refere-se a depósitos efetuados para a SICOOB CENTRAL CECRESP, que remunera

mensalmente através de depósitos em conta corrente da Cooperativa.

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

14

Instituição Tipo de aplicação 2015 2014

Sicoob Central - Cecresp RDC - ADM 11.159.791 6.639.794

Aplicação Financeira CDB - CEF e BB 9.460.263 1.520.276

Relações Interfinanceiras 911.284 1.461.942

Centralização Financeira 11.997.894 10.495.241

33.529.232 20.117.253

6 OPERAÇÕES DE CRÉDITO

As operações de crédito estão representadas no quadro abaixo pelo valor de concessão de

empréstimos a cooperados, acrescidos de juros e atualização monetárias calculadas “Pro Rata

Die”. Os prazos de vencimentos variam de 01 (um) a 36 (trinta e seis) meses.

Taxas % 12/2015 12/2014

Adiantamento a depositantes 18,75 246.668 814.385

Cheque especial 7,47 406.005 524.090

Conta garantida 6,57 1.369.810 1.340.611

Cheques descontados 2,77 a 4,09 5.153.462 3.202.781

Títulos descontados 2,77 a 4,09 1.297.548 1.002.799

Empréstimos 1,50 a 3,37 20.950.781 14.008.193

Financiamentos Rurais 1,50 a 3,37 2.799.375 2.147.059

32.223.649 23.039.918

Rendas a apropriar (3.970.904) (2.870.003)

Provisão p/ empréstimos e títulos desc. (668.971) (1.361.037)

(4.639.875) (4.231.040)

27.583.774 18.808.878

Curto prazo 18.985.333 16.618.403

Longo prazo 8.598.441 2.190.475

Descrição

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

15

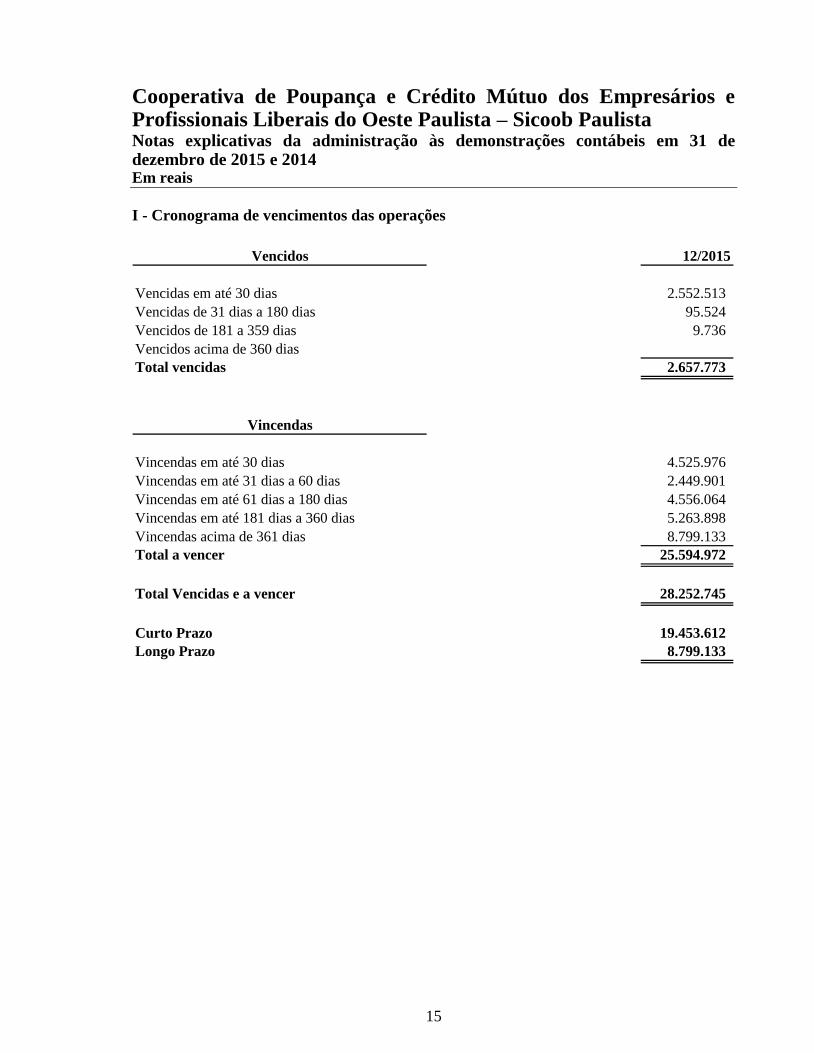

I - Cronograma de vencimentos das operações

12/2015

Vencidas em até 30 dias 2.552.513

Vencidas de 31 dias a 180 dias 95.524

Vencidos de 181 a 359 dias 9.736

Vencidos acima de 360 dias

Total vencidas 2.657.773

Vincendas em até 30 dias 4.525.976

Vincendas em até 31 dias a 60 dias 2.449.901

Vincendas em até 61 dias a 180 dias 4.556.064

Vincendas em até 181 dias a 360 dias 5.263.898

Vincendas acima de 361 dias 8.799.133

Total a vencer 25.594.972

Total Vencidas e a vencer 28.252.745

Curto Prazo 19.453.612

Longo Prazo 8.799.133

Vencidos

Vincendas

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

16

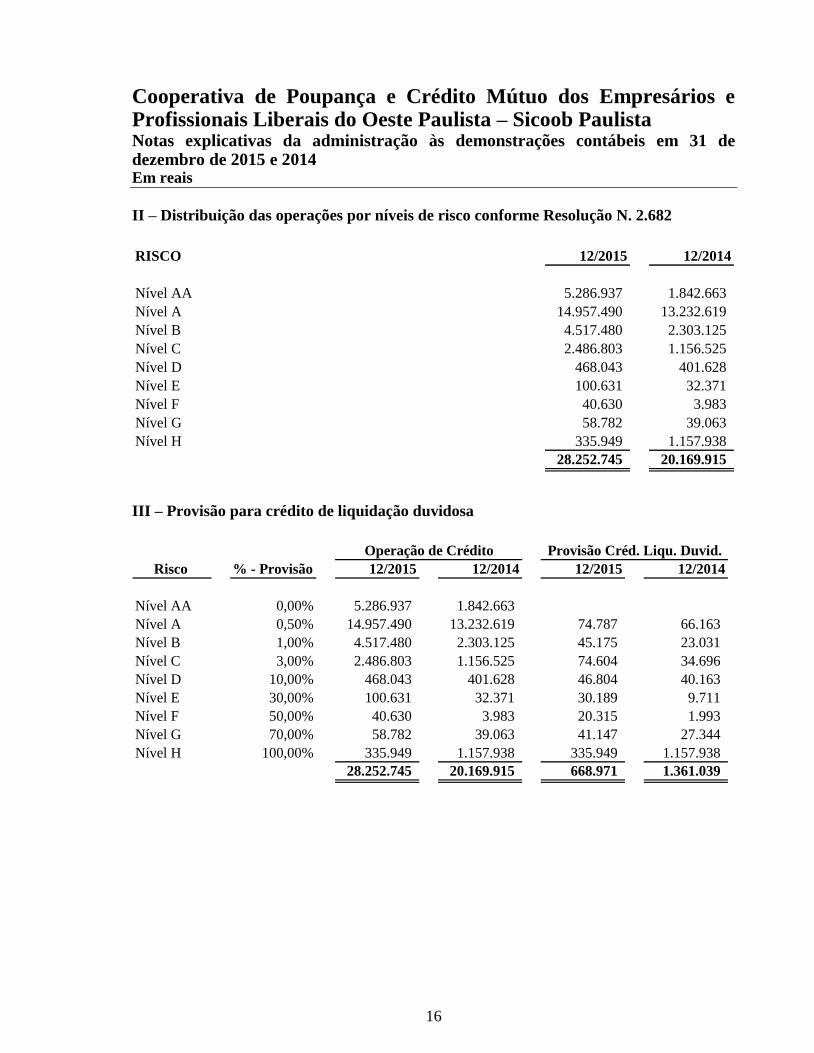

II – Distribuição das operações por níveis de risco conforme Resolução N. 2.682

RISCO 12/2015 12/2014

Nível AA 5.286.937 1.842.663

Nível A 14.957.490 13.232.619

Nível B 4.517.480 2.303.125

Nível C 2.486.803 1.156.525

Nível D 468.043 401.628

Nível E 100.631 32.371

Nível F 40.630 3.983

Nível G 58.782 39.063

Nível H 335.949 1.157.938

28.252.745 20.169.915

III – Provisão para crédito de liquidação duvidosa

% - Provisão 12/2015 12/2014 12/2015 12/2014

Nível AA 0,00% 5.286.937 1.842.663

Nível A 0,50% 14.957.490 13.232.619 74.787 66.163

Nível B 1,00% 4.517.480 2.303.125 45.175 23.031

Nível C 3,00% 2.486.803 1.156.525 74.604 34.696

Nível D 10,00% 468.043 401.628 46.804 40.163

Nível E 30,00% 100.631 32.371 30.189 9.711

Nível F 50,00% 40.630 3.983 20.315 1.993

Nível G 70,00% 58.782 39.063 41.147 27.344

Nível H 100,00% 335.949 1.157.938 335.949 1.157.938

28.252.745 20.169.915 668.971 1.361.039

Operação de Crédito Provisão Créd. Liqu. Duvid.

Risco

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

17

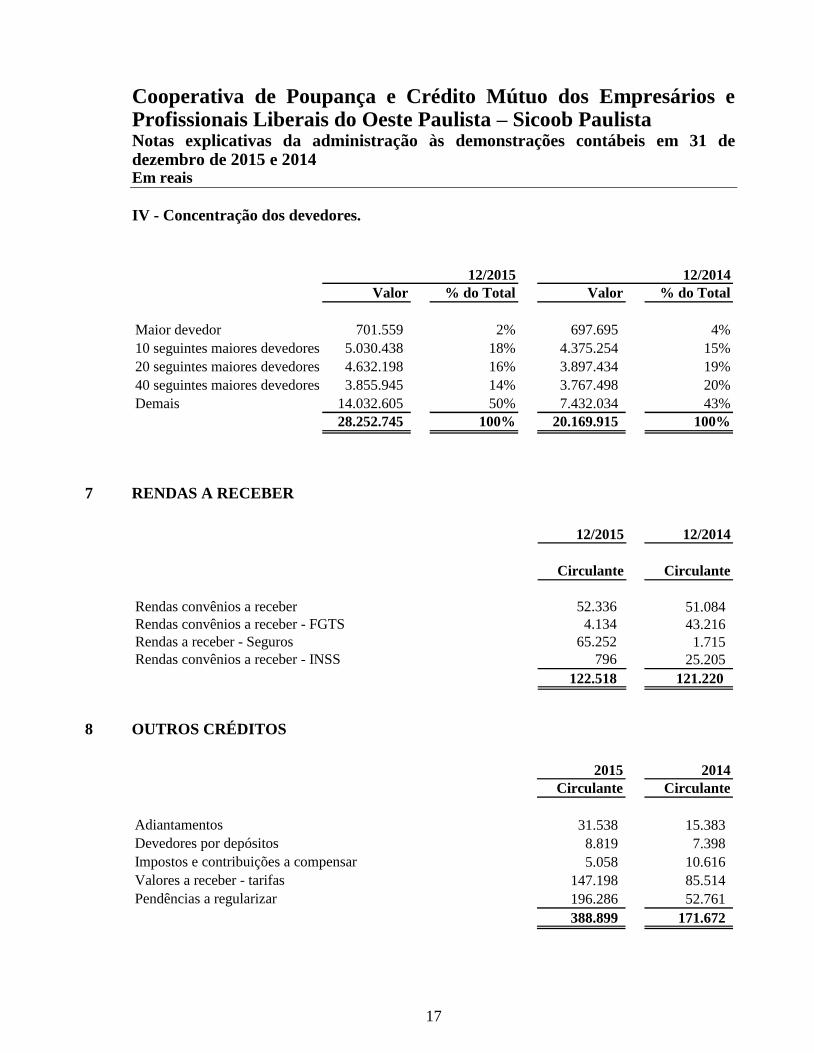

IV - Concentração dos devedores.

Valor % do Total Valor % do Total

Maior devedor 701.559 2% 697.695 4%

10 seguintes maiores devedores 5.030.438 18% 4.375.254 15%

20 seguintes maiores devedores 4.632.198 16% 3.897.434 19%

40 seguintes maiores devedores 3.855.945 14% 3.767.498 20%

Demais 14.032.605 50% 7.432.034 43%

28.252.745 100% 20.169.915 100%

12/2015 12/2014

7 RENDAS A RECEBER

12/2015 12/2014

Circulante Circulante

Rendas convênios a receber 52.336 51.084

Rendas convênios a receber - FGTS 4.134 43.216

Rendas a receber - Seguros 65.252 1.715

Rendas convênios a receber - INSS 796 25.205

122.518 121.220

8 OUTROS CRÉDITOS

2015 2014

Circulante Circulante

Adiantamentos 31.538 15.383

Devedores por depósitos 8.819 7.398

Impostos e contribuições a compensar 5.058 10.616

Valores a receber - tarifas 147.198 85.514

Pendências a regularizar 196.286 52.761

388.899 171.672

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

18

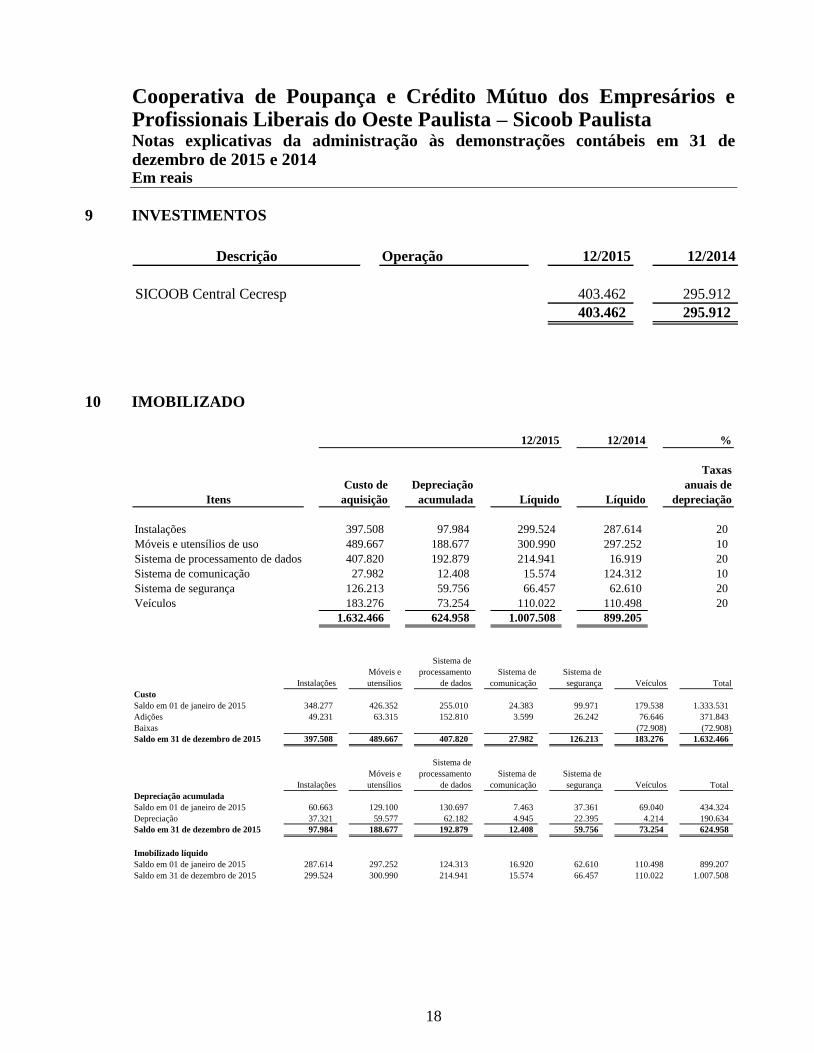

9 INVESTIMENTOS

Operação 12/2015 12/2014

SICOOB Central Cecresp 403.462 295.912

403.462 295.912

Descrição

10 IMOBILIZADO

12/2015 12/2014 %

Taxas

Custo de Depreciação anuais de

Itens aquisição acumulada Líquido Líquido depreciação

Instalações 397.508 97.984 299.524 287.614 20

Móveis e utensílios de uso 489.667 188.677 300.990 297.252 10

Sistema de processamento de dados 407.820 192.879 214.941 16.919 20

Sistema de comunicação 27.982 12.408 15.574 124.312 10

Sistema de segurança 126.213 59.756 66.457 62.610 20

Veículos 183.276 73.254 110.022 110.498 20

1.632.466 624.958 1.007.508 899.205

Instalações

Móveis e

utensílios

Sistema de

processamento

de dados

Sistema de

comunicação

Sistema de

segurança Veículos Total

Custo

Saldo em 01 de janeiro de 2015 348.277 426.352 255.010 24.383 99.971 179.538 1.333.531

Adições 49.231 63.315 152.810 3.599 26.242 76.646 371.843

Baixas (72.908) (72.908)

Saldo em 31 de dezembro de 2015 397.508 489.667 407.820 27.982 126.213 183.276 1.632.466

Instalações

Móveis e

utensílios

Sistema de

processamento

de dados

Sistema de

comunicação

Sistema de

segurança Veículos Total

Depreciação acumulada

Saldo em 01 de janeiro de 2015 60.663 129.100 130.697 7.463 37.361 69.040 434.324

Depreciação 37.321 59.577 62.182 4.945 22.395 4.214 190.634

Saldo em 31 de dezembro de 2015 97.984 188.677 192.879 12.408 59.756 73.254 624.958

Imobilizado líquido

Saldo em 01 de janeiro de 2015 287.614 297.252 124.313 16.920 62.610 110.498 899.207

Saldo em 31 de dezembro de 2015 299.524 300.990 214.941 15.574 66.457 110.022 1.007.508

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

19

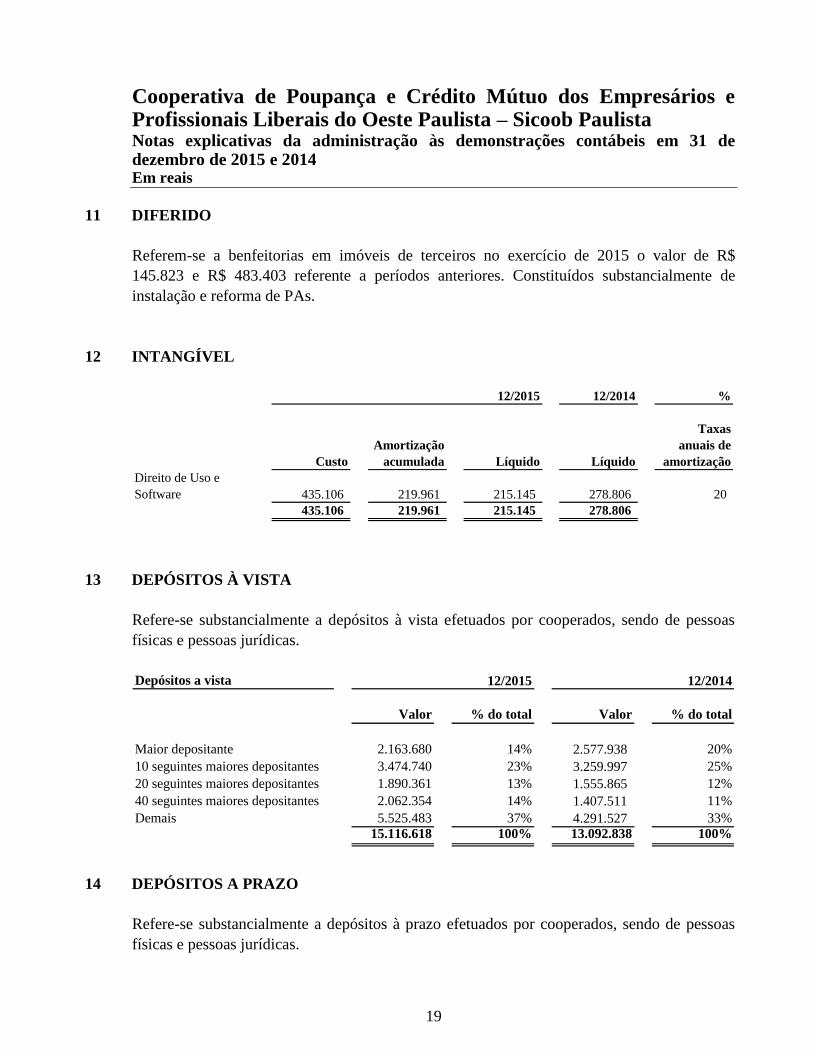

11 DIFERIDO

Referem-se a benfeitorias em imóveis de terceiros no exercício de 2015 o valor de R$

145.823 e R$ 483.403 referente a períodos anteriores. Constituídos substancialmente de

instalação e reforma de PAs.

12 INTANGÍVEL

12/2015 12/2014 %

Taxas

Amortização anuais de

Custo acumulada Líquido Líquido amortização

Direito de Uso e

Software 435.106 219.961 215.145 278.806 20

435.106 219.961 215.145 278.806

13 DEPÓSITOS À VISTA

Refere-se substancialmente a depósitos à vista efetuados por cooperados, sendo de pessoas

físicas e pessoas jurídicas.

Depósitos a vista

Valor % do total Valor % do total

Maior depositante 2.163.680 14% 2.577.938 20%

10 seguintes maiores depositantes 3.474.740 23% 3.259.997 25%

20 seguintes maiores depositantes 1.890.361 13% 1.555.865 12%

40 seguintes maiores depositantes 2.062.354 14% 1.407.511 11%

Demais 5.525.483 37% 4.291.527 33%

15.116.618 100% 13.092.838 100%

12/2015 12/2014

14 DEPÓSITOS A PRAZO

Refere-se substancialmente a depósitos à prazo efetuados por cooperados, sendo de pessoas

físicas e pessoas jurídicas.

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

20

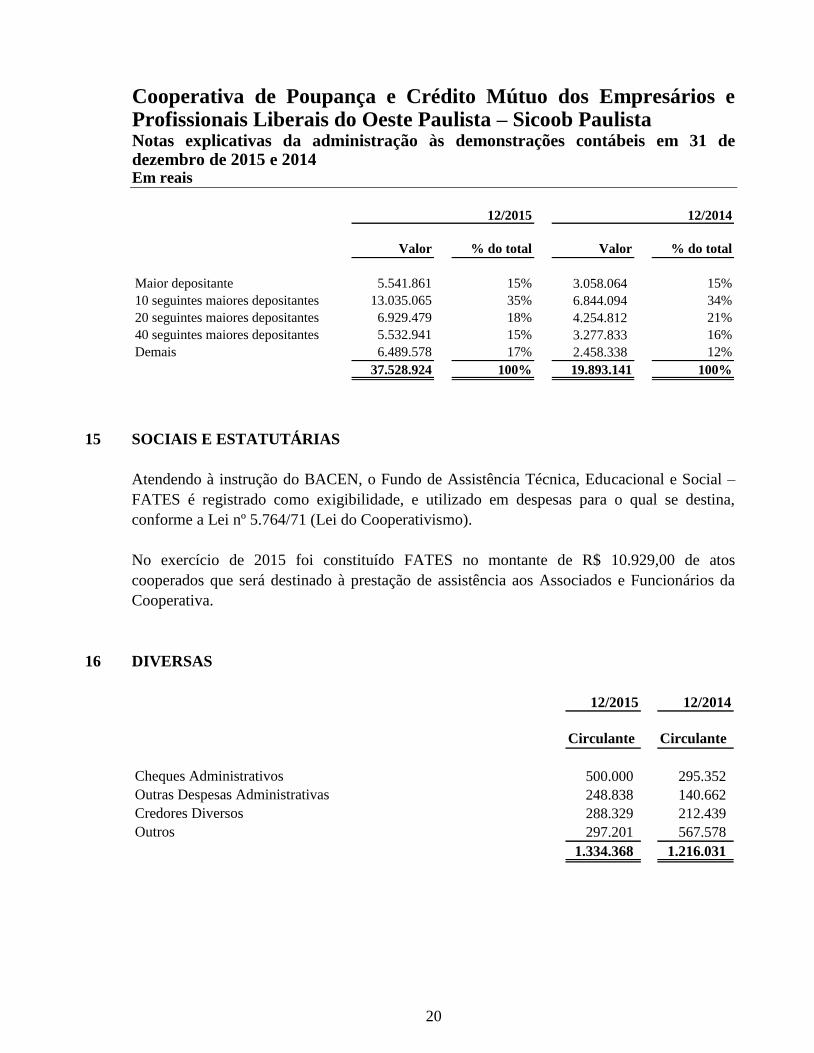

Valor % do total Valor % do total

Maior depositante 5.541.861 15% 3.058.064 15%

10 seguintes maiores depositantes 13.035.065 35% 6.844.094 34%

20 seguintes maiores depositantes 6.929.479 18% 4.254.812 21%

40 seguintes maiores depositantes 5.532.941 15% 3.277.833 16%

Demais 6.489.578 17% 2.458.338 12%

37.528.924 100% 19.893.141 100%

12/2015 12/2014

15 SOCIAIS E ESTATUTÁRIAS

Atendendo à instrução do BACEN, o Fundo de Assistência Técnica, Educacional e Social –

FATES é registrado como exigibilidade, e utilizado em despesas para o qual se destina,

conforme a Lei nº 5.764/71 (Lei do Cooperativismo).

No exercício de 2015 foi constituído FATES no montante de R$ 10.929,00 de atos

cooperados que será destinado à prestação de assistência aos Associados e Funcionários da

Cooperativa.

16 DIVERSAS

12/2015 12/2014

Circulante Circulante

Cheques Administrativos 500.000 295.352

Outras Despesas Administrativas 248.838 140.662

Credores Diversos 288.329 212.439

Outros 297.201 567.578

1.334.368 1.216.031

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

21

17 EMPRÉSTIMOS NO PAÍS

Encargos financeiros incidentes 12/2015 12/2014

Capital de giro

Em moeda nacional:

. Repasse Operações de Credito Rural 4,5% a 6,5% 3.021.709 2.274.955

. Empréstimo Capital de Giro 130% a 140% do CDI a.m. 285.000 376.935

3.306.709 2.651.890

Curto prazo 3.306.709 2.651.890

Longo prazo

Os empréstimos de capital de giro estão garantidos por aval de cooperados e na operação de

redesconto estão garantidos pelos próprios títulos (cheques descontados).

18 CAPITAL SOCIAL

O Capital Social da Cooperativa encontra-se integralizado, atendendo à Lei 5.764/71,

conforme quadro demonstrativo abaixo:

12/2015 12/2014

Número de cooperados 5.091 4.098

Capital subscrito 6.414.111 5.347.021

Capital social a integralizar (231.718) (195.039)

Valor da cota parte (em reais) 1 1

19 RESERVA LEGAL

a) Referente ao exercício de 2015 foi constituída reserva legal de R$ 65.570, ou seja, 30 % das

sobras brutas apresentadas no exercício.

b) Adicionalmente, através de Assembléia Geral Ordinária de 28 de março de 2015 foi

deliberado que as perdas líquidas do exercício de 2014 seriam absorvidas pela Reserva Legal,

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

22

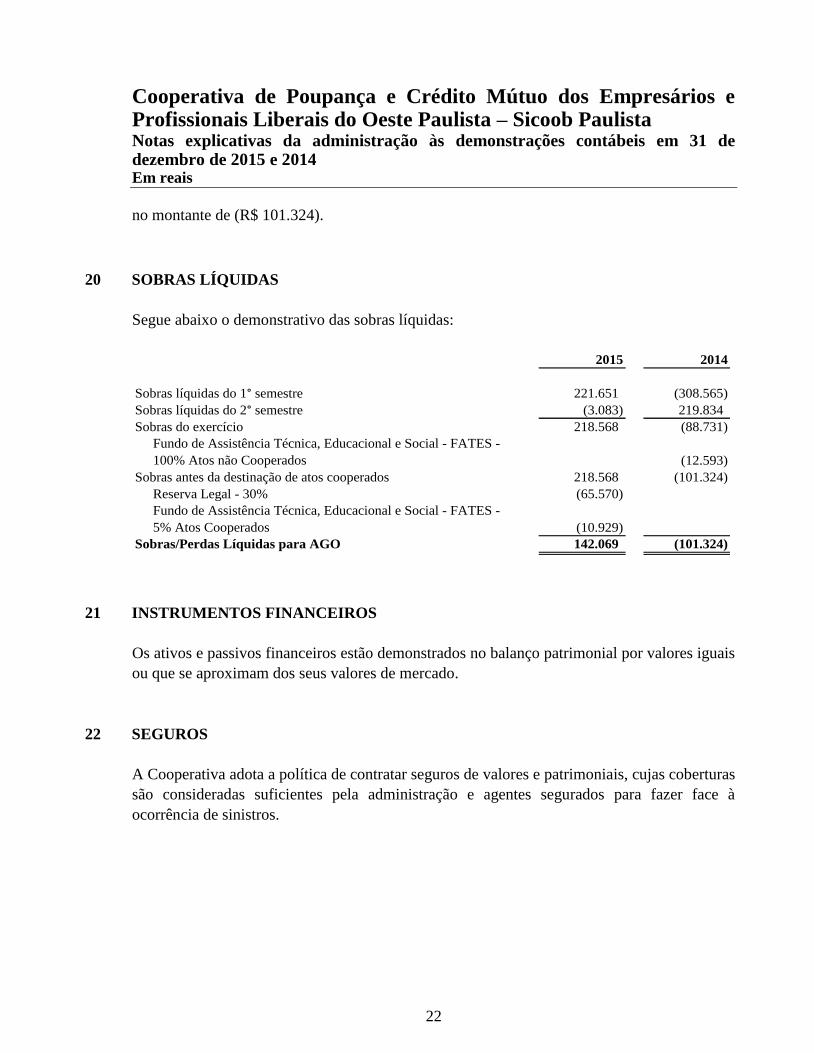

no montante de (R$ 101.324).

20 SOBRAS LÍQUIDAS

Segue abaixo o demonstrativo das sobras líquidas:

2015 2014

Sobras líquidas do 1° semestre 221.651 (308.565)

Sobras líquidas do 2° semestre (3.083) 219.834

Sobras do exercício 218.568 (88.731)

Fundo de Assistência Técnica, Educacional e Social - FATES -

100% Atos não Cooperados (12.593)

Sobras antes da destinação de atos cooperados 218.568 (101.324)

Reserva Legal - 30% (65.570)

Fundo de Assistência Técnica, Educacional e Social - FATES -

5% Atos Cooperados (10.929)

Sobras/Perdas Líquidas para AGO 142.069 (101.324)

21 INSTRUMENTOS FINANCEIROS

Os ativos e passivos financeiros estão demonstrados no balanço patrimonial por valores iguais

ou que se aproximam dos seus valores de mercado.

22 SEGUROS

A Cooperativa adota a política de contratar seguros de valores e patrimoniais, cujas coberturas

são consideradas suficientes pela administração e agentes segurados para fazer face à

ocorrência de sinistros.

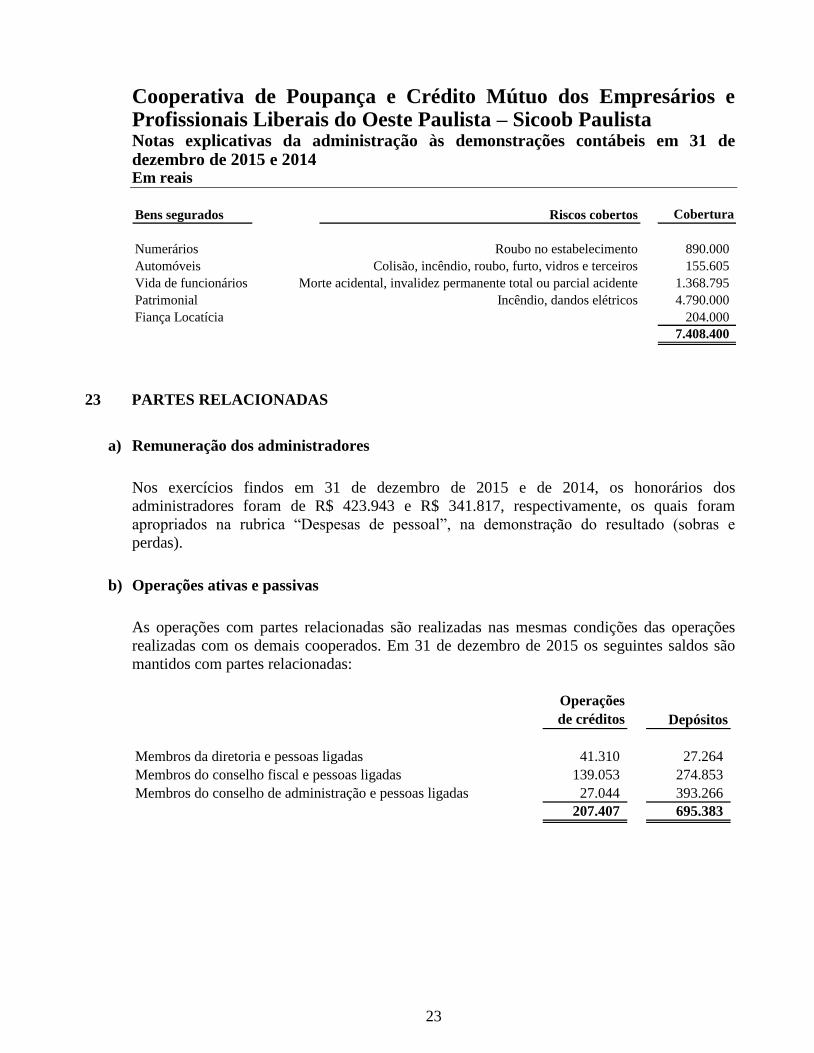

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

23

Bens segurados Riscos cobertos Cobertura

Numerários Roubo no estabelecimento 890.000

Automóveis Colisão, incêndio, roubo, furto, vidros e terceiros 155.605

Vida de funcionários Morte acidental, invalidez permanente total ou parcial acidente 1.368.795

Patrimonial Incêndio, dandos elétricos 4.790.000

Fiança Locatícia 204.000

7.408.400

23 PARTES RELACIONADAS

a) Remuneração dos administradores

Nos exercícios findos em 31 de dezembro de 2015 e de 2014, os honorários dos

administradores foram de R$ 423.943 e R$ 341.817, respectivamente, os quais foram

apropriados na rubrica “Despesas de pessoal”, na demonstração do resultado (sobras e

perdas).

b) Operações ativas e passivas

As operações com partes relacionadas são realizadas nas mesmas condições das operações

realizadas com os demais cooperados. Em 31 de dezembro de 2015 os seguintes saldos são

mantidos com partes relacionadas:

Operações

de créditos Depósitos

Membros da diretoria e pessoas ligadas 41.310 27.264

Membros do conselho fiscal e pessoas ligadas 139.053 274.853

Membros do conselho de administração e pessoas ligadas 27.044 393.266

207.407 695.383

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

24

24 ESTRUTURA DE GERENCIAMENTO DO RISCO OPERACIONAL, RISCO DE

MERCADO E DE LIQUIDEZ, RISCO DE CRÉDITO E GERENCIAMENTO DE

CAPITAL

I. Apresentação

1. Aprimorando a harmonização, a integração e a racionalização de processos, e

baseado no princípio de organização sistêmica, o Sicoob utiliza estruturas

centralizadas de gerenciamento de capital e dos riscos operacional, de mercado, de

liquidez e de crédito, por intermédio do Sicoob Confederação e do Bancoob.

2. A alocação racionalizada de recursos, a definição de responsabilidades e de

processos integrados e a aplicação das melhores práticas de gerenciamento de riscos

e de capital conferem mais transparência, eficácia e tempestividade às atividades das

entidades do Sicoob.

3. No Sicoob, as estruturas centralizadas de gerenciamento de riscos e de capital são

compatíveis com a natureza das operações e à complexidade dos produtos e serviços

oferecidos, sendo proporcional à dimensão da exposição aos riscos das entidades do

Sicoob.

4. A implantação das estruturas centralizadas não desonera as entidades do Sicoob de

suas responsabilidades pela gestão de riscos e de capital, na forma da regulamentação

aplicável.

5. O Conselho de Administração ou, na sua inexistência, a Diretoria de cada entidade

do Sicoob, é responsável pelas informações divulgadas neste relatório.

II. Gerenciamento do Risco Operacional

1. Política Institucional de Risco Operacional

1.1 A Política Institucional de Risco Operacional, aprovada no âmbito dos respectivos

órgãos de administração (Conselho de Administração ou, na inexistência desse,

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

25

Diretoria) das entidades do Sicoob, é revisada, no mínimo, anualmente por proposta

da área responsável pelo gerenciamento do risco operacional do Sicoob

Confederação, em decorrência de fatos relevantes e por sugestões encaminhadas

pelas cooperativas do Sicoob.

1.2 Esta Política estabelece diretrizes e responsabilidades aplicáveis ao gerenciamento

do risco operacional das entidades do Sicoob.

2. Estrutura de Gerenciamento do Risco Operacional

2.1 O gerenciamento de risco operacional do Sicoob é realizado de forma centralizada

pela Confederação Nacional das Cooperativas do Sicoob Ltda. (Sicoob

Confederação), com amparo no art. 12 da Lei Complementar 130/2009 e no art. 34

da Resolução CMN 4.434/2015.

2.2 A estrutura centralizada de gerenciamento do risco operacional do Sicoob prevê:

a) identificação, avaliação, monitoramento, controle e mitigação do risco operacional;

b) documentação e armazenamento de informações referentes às perdas associadas ao

risco operacional;

c) elaboração, com periodicidade mínima anual, de relatórios que permitam a

identificação e correção tempestiva das deficiências e de gerenciamento do risco

operacional;

d) realização, com periodicidade mínima anual, de testes de avaliação dos sistemas de

controle de riscos operacionais implementados;

e) elaboração de propostas de atualização da política;

f) disseminação da Política de Gerenciamento de Risco Operacional aos empregados

da entidade, em seus diversos níveis, estabelecendo papéis e responsabilidades, bem

como as dos prestadores de serviços terceirizados;

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

26

g) existência de plano de contingência, contendo as estratégias a serem adotadas para

assegurar condições de continuidade das atividades e para limitar graves perdas

decorrentes do risco operacional;

h) implementação, manutenção e divulgação de processo estruturado de comunicação e

informação sobre continuidade de atividades.

2.3 Os sistemas, modelos e procedimentos aplicáveis ao gerenciamento do risco

operacional são avaliados, anualmente, pela Auditoria Interna do Sicoob

Confederação.

2.4 Os resultados apresentados nos Relatórios de Auditoria Interna e Externa são

utilizados para corrigir, adaptar, promover melhorias ou reformulações no

gerenciamento do risco operacional.

3. Metodologia

3.1 O processo de gerenciamento do risco operacional do Sicoob consiste na avaliação

qualitativa dos riscos objetivando a melhoria contínua dos processos.

3.2 O ciclo de identificação, avaliação e tratamento de riscos operacionais, incluindo a

reavaliação dos riscos já identificados, compõe-se das seguintes etapas:

a) identificação do risco operacional:

a.1) atividade realizada em workshop de análise dos processos da entidade de modo a

identificar riscos potenciais, internos e externos, que podem afetar a implementação

da estratégia e o alcance dos objetivos da entidade. Nessa ocasião aplica-se o

Questionário de Diagnóstico de Riscos Operacionais;

a.2) o uso da Lista de Verificação de Conformidade (LVC) objetiva identificar situações

de risco de não conformidade e cadastrá-las no Sistema de Controles Internos e

Riscos Operacionais (SCIR) para monitoramento.

b) avaliação qualitativa do risco operacional identificado: atividade que relaciona as

informações de impacto e probabilidade para a determinação dos riscos que devem

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

27

receber tratamento. É realizada em workshop com aplicação da Matriz de Avaliação

de Riscos Operacionais;

c) monitoramento, controle e mitigação do risco operacional: adoção dos

procedimentos de (i) implementação, pelos gestores de cada processo, das ações por

eles informadas para tratamento dos riscos operacionais; (ii) verificação da

efetividade e tempestividade da implementação de cada ação; (iii) crítica do

enquadramento dos riscos nos parâmetros definidos na metodologia; e (iv)

reavaliação dos riscos operacionais, também pelos gestores de cada processo,

considerando os sistemas de controles já implementados;

d) comunicação: geração de informações que permitam, internamente, a identificação

de condições para adoção de correção tempestiva das deficiências de controle e de

gerenciamento do risco operacional e, externamente, a transparência do processo;

e) documentação e armazenamento de informações associadas ao risco operacional:

e.1) as informações cadastradas no Sistema de Controles Internos e Riscos Operacionais

(SCIR) são mantidas em banco de dados fornecido pelo Sicoob Confederação;

e.2) os documentos que evidenciam a efetividade, tempestividade e conformidade das

ações para tratamento dos riscos operacionais, bem como as informações referentes

às perdas associadas ao risco operacional são registradas e mantidas em cada

entidade do Sicoob, sob a supervisão da respectiva entidade auditora (se

cooperativa singular, da cooperativa central; se cooperativa central, do Sicoob

Confederação).

f) alocação de capital: em cumprimento à Resolução CMN 4.193/2013 e à Circular

BCB 3.640/2013, foi definida a Abordagem do Indicador Básico para o cálculo da

parcela dos ativos ponderados pelo risco (RWA) referente ao risco operacional

(RWAOPAD).

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

28

III. Gerenciamento de Riscos de Mercado e de Liquidez

1. Política Institucional de Gerenciamento de Riscos de Mercado e de Liquidez

1.1 A Política Institucional de Gerenciamento de Riscos de Mercado e de Liquidez,

aprovada pelos respectivos órgãos de administração (Conselho de Administração

ou, na ausência desse, Diretoria) das entidades do Sicoob, visa a estabelecer

responsabilidades e diretrizes aplicadas à gestão de riscos de mercado e de liquidez

e atender às exigências e normas legais.

1.2 Na revisão da Política são considerados os resultados dos testes das auditorias

internas e externas, a experiência da área gestora e as normas aplicáveis vigentes.

1.3 Os resultados apresentados nos Relatórios de Auditoria são utilizados para corrigir,

adaptar, promover melhorias ou reformulações no gerenciamento de riscos de

mercado e de liquidez.

2. Estrutura de Gerenciamento de Riscos de Mercado e de Liquidez

2.1 O gerenciamento de riscos de mercado e de liquidez é realizado de forma

centralizada pelo Banco Cooperativo do Brasil S.A (Bancoob), com amparo no art.

9º da Resolução CMN 3.464/2007 e no art. 8º da Resolução CMN 4.090/2012.

2.2 A estrutura de gerenciamento de riscos de mercado e de liquidez prevê:

a) realização de validação dos sistemas, modelos e procedimentos internos;

b) procedimentos para identificação, avaliação, monitoramento e controle dos riscos de

mercado e de liquidez;

c) elaboração de relatórios que permitam a identificação e correção tempestiva das

deficiências de controle e de gerenciamento de riscos de mercado e de liquidez;

d) acompanhamento, por meio da apreciação de relatórios periódicos para as entidades

do Sicoob, fornecidos pela área responsável pela estrutura centralizada de

gerenciamento de riscos de mercado e de liquidez, que evidenciem, no mínimo:

d.1) valor em Risco (Value at Risk – VaR);

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

29

d.2) limites máximos de risco de mercado;

d.3) cenários de stress para risco de mercado;

d.4) limite mínimo de liquidez;

d.5) cenários de stress para risco de liquidez.

e) realização de testes de avaliação dos sistemas implementados de controle dos riscos

de mercado e de liquidez;

f) elaboração das demonstrações relativas aos riscos de mercado e de liquidez exigidas

pelo Banco Central do Brasil, de acordo com as especificações normativas;

g) existência de plano de contingência, contendo as estratégias a serem adotadas para

assegurar condições de continuidade das atividades e para limitar graves perdas

decorrentes do risco de mercado e de liquidez.

2.3 O processo de gerenciamento de riscos de mercado e de liquidez é claramente

segregado e a estrutura organizacional envolvida garante especialização,

representação e racionalidade dos processos no âmbito do Sicoob.

3. Metodologia

3.1 O gerenciamento de risco de mercado adota procedimentos padronizados de

identificação de fatores de risco, de classificação da carteira de negociação (trading)

e não negociação (banking), de mensuração do risco de mercado, de

estabelecimento de limites de risco, de testes de stress e de aderência do modelo de

mensuração de risco (backtesting do VaR).

3.2 A métrica adotada para o cálculo gerencial do risco de mercado é o Value at Risk –

VaR (Valor em Risco), que mede a perda máxima estimada para um determinado

horizonte de tempo, em condições normais de mercado, dado um intervalo de

confiança estabelecido.

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

30

3.3 São realizados testes de stress mensais pela área gestora do Bancoob, com o

objetivo de inferir a possibilidade de perdas resultantes de oscilações bruscas nos

preços dos ativos, possibilitando a adoção de medidas preventivas.

3.4 O gerenciamento do risco de liquidez adota procedimentos de identificação dos

parâmetros de liquidez, da projeção da liquidez (fluxo de caixa), dos limites do

risco de liquidez, cenários de stress de liquidez e planos de contingência de

liquidez.

3.5 Os sistemas, os modelos e os procedimentos são avaliados, anualmente, pelas

Auditorias Interna e Externa. Os resultados apresentados nos Relatórios de

Auditoria são utilizados para corrigir, adaptar, promover melhorias ou até

reformulações completas de processos de trabalho do gerenciamento dos riscos de

mercado e de liquidez.

IV. Gerenciamento do Risco de Crédito

1. Política Institucional de Risco de Crédito

1.1 A Política Institucional de Risco de Crédito em vigor tem característica sistêmica e

foi aprovada pelo Conselho de Administração do Sicoob Confederação.

1.2 Quando necessário, o gestor da estrutura centralizada propõe alterações na política e

as aprovações são efetivadas pelos Conselhos de Administração do Sicoob

Confederação e do Bancoob.

2. Estrutura de Gerenciamento de Risco de Crédito

2.1 O Bancoob é responsável pela estrutura centralizada de gerenciamento do risco de

crédito do Sicoob, conforme prevê o art 9º da Resolução CMN 3.721/2009, atuando

na padronização de processos, metodologias de análise de risco de clientes e

operações, monitoramento das carteiras de crédito e manutenção de política única

de risco de crédito.

2.2 A estrutura de gerenciamento de risco de crédito prevê:

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

31

a) adequada validação dos sistemas, modelos e procedimentos internos;

b) estimação (critérios consistentes e prudentes) de perdas associadas ao risco de

crédito, bem como comparação dos valores estimados com as perdas efetivamente

observadas;

c) procedimentos para o monitoramento das carteiras de crédito;

d) procedimentos para a recuperação de créditos;

e) sistemas, rotinas e procedimentos para identificar, mensurar, controlar e mitigar a

exposição ao risco de crédito;

f) informações gerenciais periódicas para as entidades do Sistema;

g) área responsável pelo cálculo e projeção do capital regulamentar necessário, bem

como do nível adequado de provisão para créditos de liquidação duvidosa;

h) modelos para avaliação do risco de crédito do cliente, de acordo com o público

tomador, que levam em conta características específicas dos tomadores e questões

setoriais e macroeconômicas;

i) limites de crédito para cada cliente e limites globais por carteira ou por linha de

crédito;

j) modelo para avaliar o impacto na provisão para crédito de liquidação duvidosa bem

como no capital regulamentar e índice de Basileia em condição extrema de risco de

crédito.

2.3 As normas internas do gerenciamento de risco de crédito incluem a estrutura

organizacional e normativa, os modelos de classificação de risco de tomadores e de

operações, os limites globais e individuais, a utilização de sistemas computacionais

e o acompanhamento sistematizado, contemplando a validação de modelos e

conformidade dos processos.

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

32

2.4 Os processos de crédito e de gerenciamento de risco de crédito são claramente

segregados e a estrutura organizacional envolvida garante especialização,

representação e racionalidade no âmbito do Sicoob.

2.5 Os sistemas, os modelos e os procedimentos são avaliados, anualmente, por

auditorias interna e externa. Os resultados apresentados nos relatórios de auditoria

são utilizados para corrigir, adaptar e promover melhorias no gerenciamento do

risco de crédito.

2.6 Cabem às cooperativas centrais e singulares a execução e o acompanhamento das

diretrizes aprovadas sistemicamente.

2.7 No Sicoob, a estrutura de gerenciamento de risco de crédito é compatível com a

natureza das operações, a complexidade dos produtos e serviços oferecidos e

proporcionais à dimensão da exposição ao risco de crédito das entidades integrantes

do Sistema.

2.8 A estrutura centralizada não desonera as cooperativas singulares e centrais de suas

responsabilidades pela gestão do risco de crédito.

3. Metodologia

3.1 O Bancoob mantém um conjunto de metodologias para avaliar o risco de crédito do

cliente e da operação:

a) a metodologia é aplicada em duas etapas. Avalia-se primeiramente o cliente para

depois avaliar eventuais fatores mitigadores de risco das operações com base em

garantias;

b) há várias metodologias de avaliação de risco do cliente aplicadas conforme o perfil

do tomador;

c) nas metodologias de avaliação de risco do cliente, consideram-se variáveis

específicas aos clientes e variáveis setoriais;

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

33

d) as metodologias têm poder discriminante (capacidade de separar bons e maus

clientes) periodicamente testado;

e) as classificações de risco subsidiam a alocação do crédito e a gestão da carteira de

maneira sistêmica;

f) a metodologia de risco de operação contempla o contido na Resolução CMN

2.682/1999.

3.2 São considerados como componentes metodológicos para a classificação de risco da

operação:

a) Probabilidade de Descumprimento ou Probability of Default (PD): percentual que

corresponde a probabilidade de descumprimento da classe de risco;

b) Perda Dado o Descumprimento ou Loss Given Default (LGD): percentual da perda

econômica decorrente do descumprimento, considerados todos os fatores relevantes

para recuperação do crédito;

c) Exposição ao Descumprimento ou Exposure at Default (EAD): corresponde ao valor

da exposição da entidade perante o tomador ou contraparte no momento da

concretização do evento de descumprimento.

3.3 Assim, com base nesses componentes, estima-se a Perda Esperada (PE) na

operação, de acordo com a seguinte fórmula:

PE = PD x LGD x EAD

3.4 O percentual de perda (LGD) pode ser influenciado por características das

operações devido à presença de garantias.

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

34

V. Gerenciamento de Capital

1. Política Institucional de Gerenciamento de Capital

1.1 A Política Institucional de Gerenciamento de Capital, aprovada pelos respectivos

órgãos de administração (Conselho de Administração ou, na ausência desse,

Diretoria) das entidades do Sicoob, visa:

a) avaliar a necessidade de capital para fazer face aos riscos a que as entidades do

Sicoob estão sujeitas;

b) planejar metas e necessidade de capital, considerando os objetivos estratégicos das

entidades do Sicoob;

c) monitorar o capital mantido pelas entidades do Sicoob;

d) adotar postura prospectiva, antecipando a necessidade de capital decorrente de

possíveis mudanças nas condições de mercado e atender às exigências e normas

legais.

1.2 A aplicação das diretrizes, registradas na Política, e dos procedimentos aplicáveis é

de responsabilidade das entidades do Sicoob.

2. Estrutura de Gerenciamento de Capital

2.1 O gerenciamento de capital é realizado de forma centralizada pela Confederação

Nacional das Cooperativas do Sicoob Ltda. (Sicoob Confederação), com amparo no

art. 9º da Resolução CMN 3.988/2011.

2.2 A estrutura de gerenciamento de capital prevê:

a) monitoramento e controle do capital mantido pelas entidades do Sicoob;

b) avaliação da necessidade de capital para fazer face aos riscos a que as entidades

estão sujeitas;

Cooperativa de Poupança e Crédito Mútuo dos Empresários e Profissionais Liberais do Oeste Paulista – Sicoob Paulista Notas explicativas da administração às demonstrações contábeis em 31 de dezembro de 2015 e 2014 Em reais

35

c) planejamento de metas e de necessidade de capital, considerando os objetivos

estratégicos das entidades e horizonte mínimo de 3 (três) anos;

d) postura prospectiva, com antecipação da necessidade de capital decorrente de

possíveis mudanças nas condições de mercado;

e) viabilização, por meio de planejamento adequado de capitalização e de condições

necessárias para o crescimento de negócios, estabelecido nas diretrizes estratégicas.

3. Metodologia

3.1 O Gerenciamento de Capital é um processo cíclico que envolve áreas do Sicoob

Confederação, Bancoob, cooperativas centrais e singulares.

3.2 O Sicoob mantém um conjunto de metodologias que permitem identificar e avaliar

riscos relevantes, de forma a manter um capital compatível com os riscos incorridos

pela entidade.

3.3 São realizadas simulações de eventos severos e condições extremas de mercado. Os

resultados das avaliações de seus impactos no capital são apresentados à Diretoria

Executiva e ao Conselho de Administração do Sicoob Confederação.

O processo de gerenciamento de capital é avaliado, anualmente, pela Auditoria

Interna do Sicoob Confederação.

* * *

36