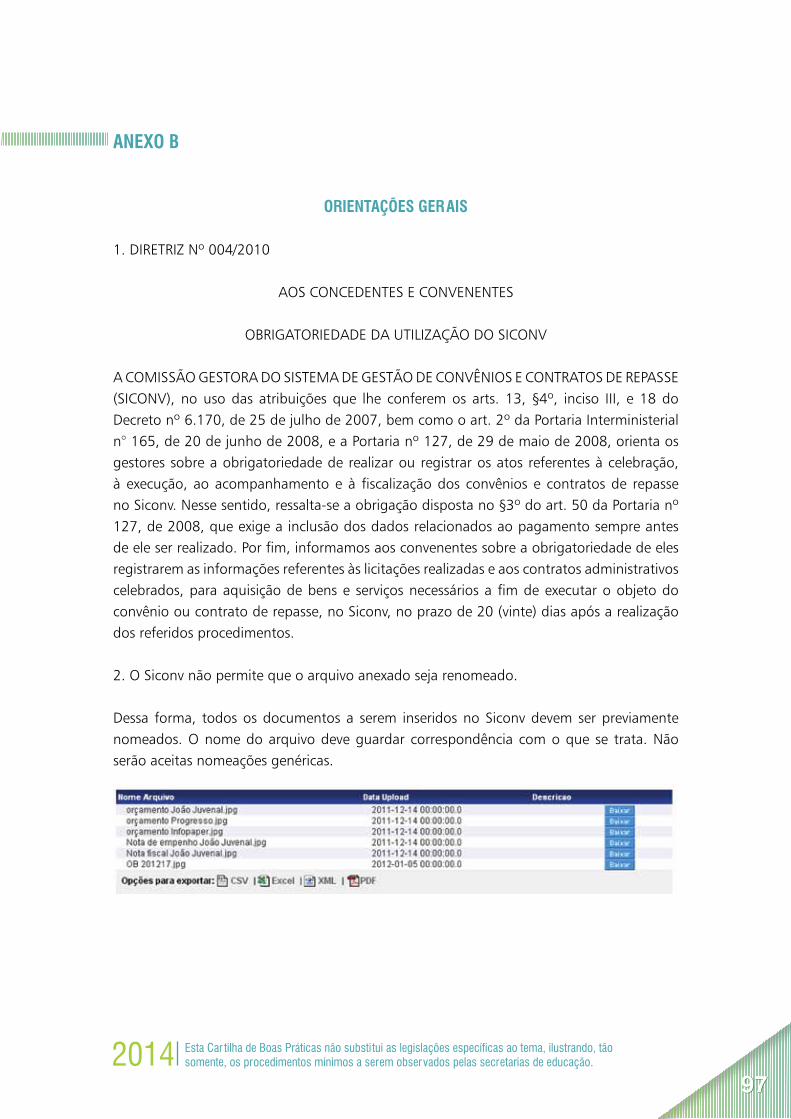

convênios do censo escolar cartilha de boas...

TRANSCRIPT

Convênios do Censo EscolarCartilha de Boas Práticas

Presidência da República Federativa do BrasilMinistério da Educação – MECInstituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira – INEPDiretoria de Estatísticas Educacionais - DEED

Convênios do Censo EscolarCartilha de Boas Práticas

JUNHO/2014

DIRETORIA DE ESTATÍSTICAS EDUCACIONAIS

Equipe Técnica

Coordenação Técnica e Administrativa de GabineteCarlos Eduardo Moreno SampaioLuciana Guimarães Costa BrinerAlessandra Regina Ferreira AbadioArllington Campos SousaLuciano Nora MachadoRosana Ribeiro LimaSandra Corrêa MotaZélia Maria de Jesus

RevisãoAline Ferreira de SouzaMariana Fernandes dos Santos

Projeto Gráfico | Diagramação e Arte-final | CapaRaphael Caron Freitas

Sumário

INTRODUÇÃO ............................................................................................................5

1. INFORMAÇÕES GERAIS SOBRE OS CONVÊNIOS DO CENSO ESCOLAR ..................7

2. PRINCIPAIS CARACTERÍSTICAS DOS CONVÊNIOS DO CENSO ESCOLAR ...............9

3. LEGISLAÇÃO APLICÁVEL AOS CONVÊNIOS ........................................................13

4. ETAPAS DO PROCESSO DOS CONVÊNIOS DO CENSO ESCOLAR ..........................17

4.1 FORMALIZAÇÃO ..........................................................................................174.1.1 INCLUSÃO DO PLANO DE TRABALHO NO SICONV ......................................... 20a) Aba Programas ..............................................................................................21b) Aba Dados .....................................................................................................21c) Aba Participantes ...........................................................................................24d) Aba Crono Físico ............................................................................................24e) Aba Crono Desembolso ..................................................................................26f) Aba Plano de Aplicação Detalhado .................................................................27g) Aba Plano de Aplicação Consolidado ..............................................................28h) Aba Anexos ...................................................................................................28i) Aba Projeto Básico/Termo de Referência .........................................................29j) Aba Pareceres ................................................................................................32

44

4.2 EXECUÇÃO .................................................................................................................... 324.2.1 Ordem Bancária de Transferências Voluntárias (OBTV) .......................................................334.2.2CadastrarOrdenadordeDespesaOBTV–PerfilCadastradordeUsuário de Ente Entidade ...............................................................................................................344.2.3CadastrarCredordaTransferênciaVoluntária–PerfilOperadorFinanceiro do Convenente ..................................................................................................................354.2.4 Pagamento com OBTV .......................................................................................................364.2.5OBTV–PagamentoaFornecedor–TransferênciaBancária ................................................374.2.6 OBTV – Devolução de Recursos para Conta Tesouro Única ................................................404.2.7 OBTV – Aplicação em Poupança ........................................................................................404.2.8MovimentaçãoFinanceiraporOBTV ..................................................................................414.2.9AutorizarMovimentaçãoFinanceira–GestorFinanceiro ....................................................424.2.10 Autorizar Pagamento – Ordenador de Despesa OBTV ......................................................424.2.11 Reiniciar a Senha OBTV ...................................................................................................424.2.12 Abas referentes à execução no SICONV ...........................................................................43a) Aba NEs ............................................................................................................................43b) Aba TAs ............................................................................................................................43c) Aba Ajustes do Plano de Trabalho .....................................................................................43d) Aba OBs (Ordem Bancária) ................................................................................................45e) Aba Processo de Compra ..................................................................................................45f) Aba Contratos ..................................................................................................................53g) Aba Documento de Liquidação .........................................................................................54h) Aba Movimentações Financeiras ........................................................................................55i) Aba Registro de Ingresso de Recursos ................................................................................56j) Aba Rendimento de Aplicação ..........................................................................................56k) Aba Prorroga de Ofício......................................................................................................56l) Aba Relatório de Execução ................................................................................................56

4.3. ACOMPANHAMENTO E FISCALIZAÇÃO ....................................................................... 574.3.1DaFiscalizaçãoconformePortariaInterministerialnº507,de24denovembrode2011 ..........57

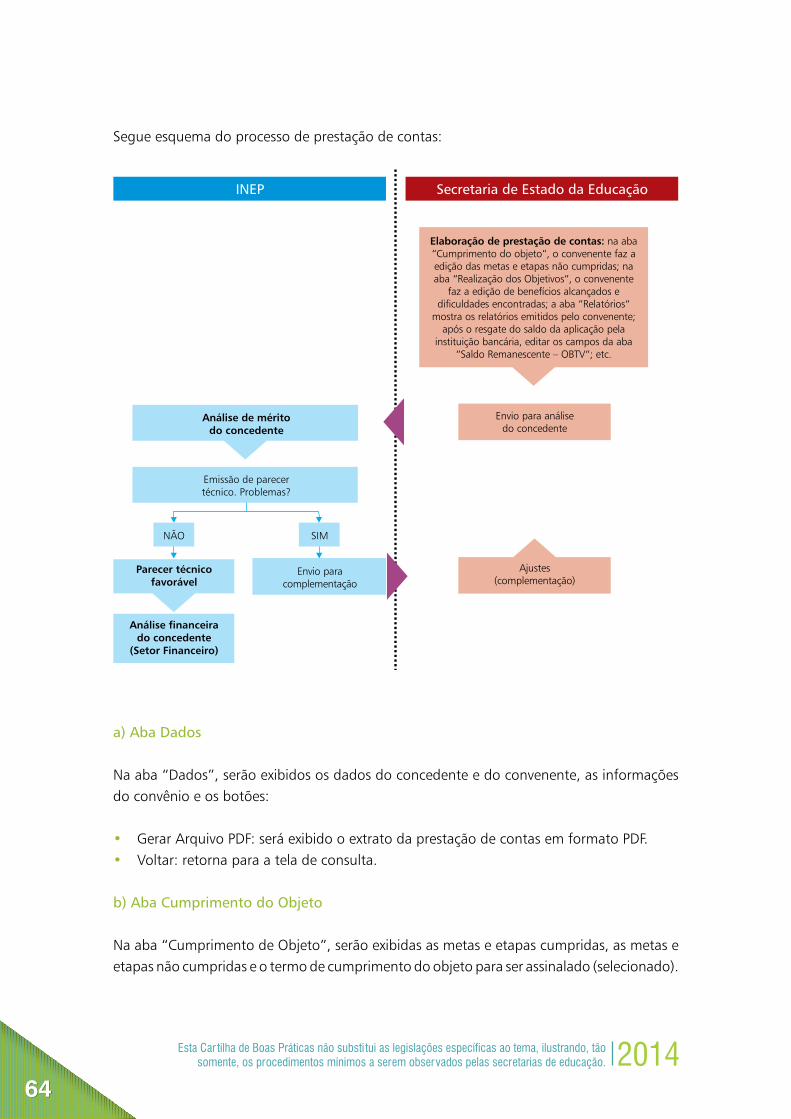

4.4. PRESTAÇÃO DE CONTAS ............................................................................................. 62a. Aba Dados ........................................................................................................................64b. Aba Cumprimento do Objeto ............................................................................................64c. Aba Realização dos Objetivos ............................................................................................65d. Aba Relatórios ..................................................................................................................65e. Aba Resgaste Total de Aplicação........................................................................................65f. Aba Saldo Remanescente – OBTV ......................................................................................66g. Aba Termo de compromisso ..............................................................................................67h. Aba Anexos ......................................................................................................................68i. Aba Pareceres ...................................................................................................................68j. Aba Discriminações OBTV .................................................................................................68k. Aba Publicação .................................................................................................................69

REFERÊNCIAS BIBLIOGRÁFICAS................................................................................................. 71

ANEXOS .................................................................................................................................... 77

55

O Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira (Inep), por meio da Diretoria de Estatísticas Educacionais (Deed), realiza o Censo Escolar, anualmente, em parceria com as secretarias de educação dos Estados e do Distrito Federal, que executam o Censo em ação conjunta com suas regionais e municípios polos.

Considerando as necessidades operacionais do sistema de coleta em todo o País, desde 1997 o Inep repassa recursos, por meio de convênios, às secretarias estaduais de educação com o objetivo de apoiar todas as atividades de execução do Censo nos Estados, em todos os seus levantamentos a cada ano letivo.

A partir de 2009, os convênios do Censo Escolar passaram a ser formalizados no Sistema de Gestão de Convênios e Contratos de Repasse (Siconv), cumprindo as novas normas relativas às transferências de recursos da União mediante convênios. Atualmente, os convênios são firmados via Siconv, obedecendo à Portaria Interministerial MP/MF/CGU nº 507, de 24/11/2011, e demais normas pertinentes.

Naturalmente, como qualquer sistema, manutenções corretivas e evolutivas são continuamente implementadas, com o objetivo de manter o Siconv ajustado às alterações

Introdução

66

políticas, econômicas, contábeis, administrativas e tecnológicas do País. Apesar das dificuldades inerentes ao processo de implantação do sistema de informações, sempre se procurou observar, além das necessidades operacionais técnicas e específicas, as normas, os procedimentos e as orientações recebidas dos setores competentes do Inep e dos órgãos de controle e fiscalização do governo federal na condução dos trabalhos realizados.

Nesse sentido, a Deed, em atendimento ao art. 4º, § 3º, da PI n° 507/2011, vem, ao longo desses anos, adotando uma postura orientadora, realizando capacitações para os convenentes quanto aos procedimentos de formalização, execução e prestação de contas dos convênios do Censo Escolar, de modo a facilitar todo o processo convenial. Com a divulgação desta Cartilha de Boas Práticas para os convênios do Censo Escolar, pretendese auxiliar, ainda mais, os convenentes na inclusão de informações no Siconv, na elaboração do plano de trabalho, na boa e regular execução dos recursos, no acompanhamento e fiscalização, bem como na prestação de contas.

A ideia é que a presente Cartilha seja um documento que oriente não somente o preenchimento do Siconv, mas que dissemine conceitos, requisitos e procedimentos que disciplinam a aplicação de recursos públicos federais no que tange às transferências voluntárias para órgãos ou entidades da administração pública direta ou indireta de qualquer esfera de governo, por meio da formalização de convênios.

Ademais, busca orientar e esclarecer os critérios de aceitação dos projetos por esta diretoria, elencando os elementos necessários na fase de formalização, especialmente na composição dos termos de referência para aquisição de bens e serviços, na fase de execução, acompanhamento e fiscalização e também na prestação de contas.

Assim, ao longo desta Cartilha, serão tratadas recomendações de boas práticas referentes à formalização, execução e prestação de contas de convênios. Cada uma dessas etapas aparece com uma seção de orientações gerais e outra de principais problemas encontrados. Além disso, serão apresentados diversos modelos de documentos, respaldo na legislação, entre outras informações importantes.

Por fim, cumprenos esclarecer que esta Cartilha não substitui as legislações específicas ao tema, ilustrando, tão somente, os procedimentos mínimos a serem observados pelas secretarias de educação das unidades federadas. Cumpre frisar que, sempre que houver alterações nas legislações pertinentes e novos entendimentos dos órgãos de controle e ajustes de ordem técnica que se justificarem necessários, as secretarias de educação deverão tomar conhecimento e se responsabilizar em seguilos.

77

Informações gerais sobre os convênios do Censo Escolar

O Censo Escolar da Educação Básica é o maior e mais importante levantamento estatístico educacional brasileiro de todas as etapas e modalidades de ensino da educação básica, compondo um quadro detalhado sobre alunos, docentes, turmas e escolas. Os dados levantados são fundamentais para a formulação de políticas educacionais nas três esferas de governo e para a elaboração de novos diagnósticos sobre a educação no Brasil e constituem a base de cálculo dos coeficientes para a distribuição dos recursos do Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação (Fundeb) e dos programas educacionais do Ministério da Educação (MEC). Além disso, dados sobre movimento e rendimento, coletados logo após o encerramento do ano letivo, juntamente com o desempenho escolar obtido nas avaliações realizadas pelo Inep – Sistema de Avaliação da Educação Básica (Saeb) e Prova Brasil –, integram o cálculo do Índice de Desenvolvimento da Educação Básica (Ideb), indicador que serve de referência para as metas do Plano de Desenvolvimento da Educação (PDE).

Para a realização do Censo em todo o território nacional, a Deed/Inep trabalha em parceria com as secretarias estaduais de educação, que coordenam os processos em cada Estado, conforme a Portaria nº 316/2007 e o Decreto nº 6.425/2008.

1

88

Nesse sentido, os convênios do Censo Escolar se inserem no âmbito das transferências voluntárias da União, as quais se destinam à execução de programas, projetos ou atividades de interesse comum da União e do ente que recebe o recurso, em regime de mútua cooperação.

Esse apoio técnico e financeiro se respalda nos artigos das normas que estabelecem a necessidade de se realizar o Censo Escolar (art. 208 da Constituição Federal, arts. 5º, 8º e 9º da Lei de Diretrizes e Bases da Educação Nacional – LDB, o Decreto nº 6.425/2008, dentre outras) e, especialmente, nas portarias de cronograma e de repasse de recursos publicadas anualmente pelo Inep.

Cabe ressaltar que a definição dos recursos, repassados por meio de transferências voluntárias às instituições parceiras, é feita com base na Nota Técnica nº 2/2011, que dispõe sobre os critérios de distribuição de recursos. Esses critérios foram organizados a partir de variáveis mensuráveis, quantitativas e qualitativas. Os aspectos considerados organizaram as variáveis em quatro dimensões, segundo suas características:

• oferta educacional (número de estabelecimentos e de matrículas);

• geopolíticas (extensão territorial e número de municípios);

• econômicofinanceiras (PIB per capita e investimento por aluno da educação básica);

• qualidade da coleta do Censo Escolar (proporção de duplicidade de alunos no banco de dados do Censo Escolar 2010).

O princípio para a definição das ponderações das variáveis do Critério de Repasse de Recursos considera, ainda, o grau de dificuldades normalmente enfrentadas pelos Estados para a realização do Censo Escolar. Anualmente, o cálculo é refeito de modo a garantir uma distribuição de recursos responsável e adequada.

Cabe lembrar que o processo censitário se inicia no primeiro semestre letivo e termina com a divulgação dos resultados do movimento e rendimento do aluno no exercício subsequente. Assim, os convênios do Censo Escolar são plurianuais, razão pela qual são efetuados, em regra, dois repasses em exercícios diferentes, um para o primeiro levantamento (matrículas) e outro para o segundo levantamento (movimento e rendimento do aluno).

99

Principais características dos convênios do Censo Escolar

• Os convênios do Censo Escolar são realizados somente com as secretarias de educação dos Estados e do Distrito Federal.

• Todos têm por objeto “apoiar a realização das seguintes atividades referentes ao Censo Escolar da Educação Básica: execução do processo censitário, da preparação à divulgação dos resultados, em todos os levantamentos relativos ao ano letivo de referência; produção e disseminação de informações estatísticas; e realização de atividades de controle de qualidade das informações com vistas a garantir a fidedignidade dos dados.”

• Por se tratar de um convênio realizado anualmente desde 1997, pois desde essa data as instituições parceiras são as mesmas e já estão cadastradas no Siconv, a Deed entende desnecessário o encaminhamento de proposta para aprovação como prérequisito para o envio do plano de trabalho, razão pela qual incluímos apenas o ofício das secretarias de estado de educação manifestando seu interesse na utilização do recurso destinado por meio de portaria a cada uma delas, para a execução do Censo Escolar, imprimindo maior celeridade ao procedimento de análise e aprovação técnica do plano de trabalho.

• O convenente deverá apresentar, no momento de envio do plano de trabalho para análise, o seu Quadro de Detalhamento da Despesa (QDD) contendo a previsão da contrapartida para o convênio a ser celebrado.

2

1010

• O convenente deverá declarar possuir capacidade técnica e gerencial para a execução do objeto.

• O convenente deverá utilizar os recursos transferidos em conformidade com o plano de trabalho aprovado.

• O convenente deverá depositar a contrapartida conforme o cronograma de desembolso do plano de trabalho aprovado, sob pena de não receber a segunda parcela pactuada, nos termos do art. 51, inciso I, da PI nº 507/2011.

• É recomendável que o depósito da contrapartida seja programado para o ano do repasse da primeira parcela.

• A execução de despesas com recursos transferidos deve obedecer às disposições da Lei nº 8.666, de 21 de junho de 1993, e demais normas federais pertinentes ao assunto em relação à licitação e contratos e, em especial, quando da contratação de terceiros, sendo que as atas e as informações sobre os participantes e respectivas propostas das licitações, bem como as informações referentes às dispensas e inexigibilidades, deverão ser registradas no Siconv.

• É obrigatório, para aquisição de bens e serviços comuns, o uso da modalidade pregão, nos termos da Lei nº 10.520, de 17 de julho de 2002, e do regulamento previsto no Decreto nº 5.450, de 31 de maio de 2005, sendo utilizada, preferencialmente, a sua forma eletrônica ou, na sua inviabilidade, justificála devidamente.

• É possível efetuar eventuais ajustes no plano de trabalho, desde que previamente autorizados pelo concedente, observado o disposto no art. 26, §3º, da PI nº 507/2011.

• Em exercícios que acontecem eleições, é vedada a transferência voluntária de recursos da União aos Estados e Municípios nos três primeiros meses anteriores à eleição, portanto há que se tornar os procedimentos de formalização mais céleres, para evitar a baixa execução ou até mesmo a inexecução dos convênios firmados posteriormente ao período eleitoral.

• Os documentos comprobatórios das despesas realizadas deverão ser emitidos em nome do convenente, devidamente identificados com o número do convênio e mantidos os seus originais em arquivo, em boa ordem, no próprio local em que foram contabilizados, à disposição dos órgãos de controle interno e externo, pelo prazo de dez anos, contados da aprovação da prestação de contas.

• O convenente deverá facilitar a supervisão e a fiscalização dos serviços por parte do concedente, permitindolhe efetuar o acompanhamento in loco, e, quando solicitado, deverá prestar as informações e fornecer os documentos relacionados à execução dos trabalhos.

• A execução dos convênios também deverá ser acompanhada no âmbito do convenente por fiscais devidamente indicados.

1111

• A prestação de contas deverá ser apresentada em até 60 (sessenta) dias após o final da vigência do convênio.

• Os órgãos convenentes (as secretarias estaduais de educação) devem dar publicidade aos órgãos de controle do Estado ao receber recurso do convênio.

• Recomendase que a proposta apresentada pelo convenente tenha previsão de uso do recurso para o ano seguinte ao de firmatura do convênio. Dessa forma, seriam realizados dois repasses, sendo um para o ano da celebração do convênio e outro para o ano seguinte.

Principais Vedações:

• Não serão aprovados planos de trabalho sem também serem aprovados os termos de referência/projetos básicos para aquisição de bens e contratação de serviços.

• Não serão aceitas contrapartidas em bens e serviços, mas apenas contrapartida financeira, a qual respeita a orientação da Lei de Diretrizes Orçamentárias (LDO).

• Realizar despesas em data anterior à vigência do instrumento.

• Realizar despesas a título de taxa de administração, de gerência ou similar.

• Efetuar pagamento em data posterior à vigência do instrumento, salvo quando expressamente autorizado pela autoridade competente do concedente ou contratante, desde que o fato gerador da despesa tenha ocorrido durante a vigência do convênio.

• Realizar despesas com taxas bancárias, multas, juros ou correção monetária, inclusive referente a pagamentos ou recolhimentos fora dos prazos, exceto no que diz respeito às multas, se decorrentes de atraso na transferência de recursos pelo concedente e desde que os prazos para pagamento e os percentuais sejam os mesmos aplicados no mercado.

• Realizar despesas com publicidade, salvo as de caráter educativo, informativo ou de orientação social, das quais não constem nomes, símbolos ou imagens que caracterizem promoção pessoal de autoridades ou servidores públicos e desde que previstas no plano de trabalho.

• Pagar, a qualquer título, servidor ou empregado público ativo ou inativo e pensionista, integrante do quadro de pessoal de órgão ou entidade pública da administração direta ou indireta da União, Estados, Distrito Federal e Municípios, por serviços de consultoria ou assistência técnica, salvo nas hipóteses previstas em leis específicas e na LDO.

• Alterar o objeto do convênio, exceto no caso de ampliação da execução do objeto pactuado ou de redução ou exclusão de meta, sem prejuízo da funcionalidade do objeto contratado.

1313

Legislação aplicável aos convênios

Principais Normas Gerais

• Constituição da República Federativa do Brasil de 1988 (CF/1988)>> Trata da exposição das normas fundamentais que regem o Estado Brasileiro.

• Lei Complementar nº 101/2000 – Lei de Responsabilidade Fiscal>> Lei que estabelece normas de finanças públicas voltadas para a responsabilidade na

gestão fiscal e dá outras providências.

• Plano Plurianual (PPA)>> Instrumento de planejamento governamental na forma de lei quadrienal, previsto

no art. 165 da CF/88.

• Lei de Diretrizes Orçamentárias (LDO)>> Instrumento na forma de lei por meio do qual o governo estabelece as principais

diretrizes e metas da administração pública para o prazo de um exercício. Faz a ligação entre o PPA e a LOA.

3

1414

• Lei Orçamentária Anual (LOA)>> Instrumento na forma de lei que estima as receitas e fixa as despesas para determi

nado exercício.

• Lei nº 4.320/1964>> Lei que estatui normas gerais de direito financeiro para elaboração e controle dos

orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal.

• Lei nº 8.666/1993>> Lei que regulamenta o art. 37, inciso XXI, da Constituição Federal, institui normas

para licitações e contratos da administração pública e dá outras providências.

• Lei nº 10.520/2002>> Institui, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios,

nos termos do art. 37, inciso XXI, da Constituição Federal, modalidade de licitação denominada pregão, para aquisição de bens e serviços comuns, e dá outras providências.

• DecretoLei nº 200/1967>> Dispõe sobre a organização da administração federal, estabelece diretrizes para a

reforma administrativa e dá outras providências.

• Decreto nº 5.450/2005>> Regulamenta o pregão, na forma eletrônica, para aquisição de bens e serviços co

muns e dá outras providências.

• Decreto nº 5.504/2005>> Estabelece a exigência de utilização do pregão, preferencialmente na forma ele

trônica, para entes públicos ou privados, nas contratações de bens e serviços comuns, realizadas em decorrência de transferências voluntárias de recursos públicos da União, decorrentes de convênios ou instrumentos congêneres, ou consórcios públicos.

• Decreto nº 3.555/2000>> Aprova o regulamento para a modalidade de licitação denominada pregão, para

aquisição de bens e serviços comuns.

• Decreto nº 6.170/2007>> Dispõe sobre as normas relativas às transferências de recursos da União mediante

convênios e contratos de repasse e dá outras providências.

1515

• Decreto nº 7.892/2013 – Sistema de Registro de Preços>> Regulamenta o Sistema de Registro de Preços previsto no art. 15 da Lei nº 8.666,

de 21 de junho de 1993.

• Portaria Interministerial nº 507/2011>> Regula os convênios, os contratos de repasse e os termos de cooperação celebrados

pelos órgãos e entidades da administração pública federal com órgãos ou entidades públicas ou privadas sem fins lucrativos para a execução de programas, projetos e atividades de interesse recíproco, que envolvam a transferência de recursos financeiros oriundos do Orçamento Fiscal e da Seguridade Social da União.

Normas Específicas

• Decreto nº 6.425, de 4 de abril de 2008>> Dispõe sobre o censo anual da educação.

• Portaria MEC nº 316, de 4 de abril de 2007>> Dispõe sobre a execução do Censo Escolar da Educação Básica.

• Portaria Inep nº 235, de 4 de agosto de 2011>> Dispõe sobre determinações relacionadas ao controle de qualidade dos dados do

Censo Escolar da Educação Básica.

• Portaria Anual de Distribuição de Recursos• Portaria de Cronograma Anual do Censo Escolar

Os processos de formalização, execução, acompanhamento e fiscalização e prestação de contas dos convênios do Censo Escolar que envolvem a transferência de recursos federais deverão atender a legislação federal. Assim sendo, não serão aceitos, na execução dos convênios do Censo Escolar, procedimentos licitatórios ou quaisquer outros que sigam normas específicas do Estado, sob pena de glosa das despesas.

1717

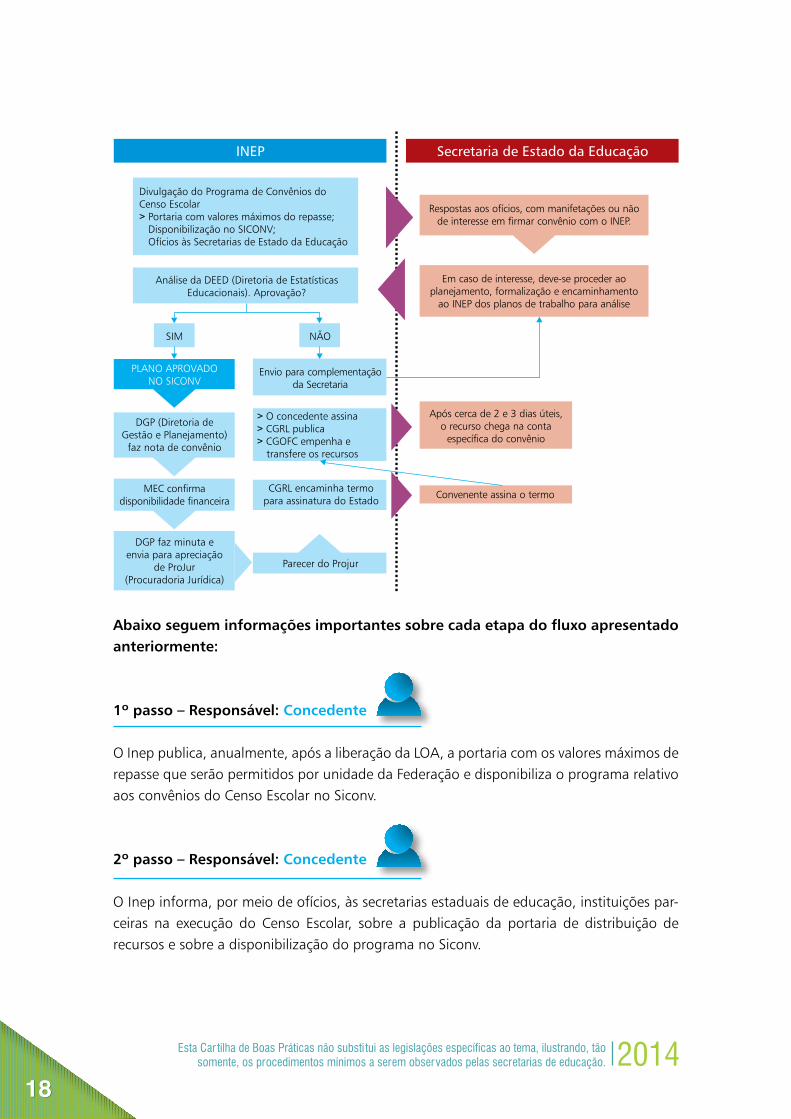

O convênio possui quatro etapas importantes e distintas: formalização; execução; acompanhamento e fiscalização; e prestação de contas. Cada uma delas se desdobra em subetapas e atividades. Nos tópicos seguintes, essas etapas estão descritas em formato passo a passo para orientar e facilitar a visualização de todo esse processo.

4.1 Formalização

Segue esquemático do processo de formalização:

Etapas do processo dos convênios do Censo Escolar4

1818

Abaixo seguem informações importantes sobre cada etapa do fluxo apresentado anteriormente:

1º passo – Responsável: Concedente

O Inep publica, anualmente, após a liberação da LOA, a portaria com os valores máximos de repasse que serão permitidos por unidade da Federação e disponibiliza o programa relativo aos convênios do Censo Escolar no Siconv.

2º passo – Responsável: Concedente

O Inep informa, por meio de ofícios, às secretarias estaduais de educação, instituições parceiras na execução do Censo Escolar, sobre a publicação da portaria de distribuição de recursos e sobre a disponibilização do programa no Siconv.

1919

3º passo – Responsável: Convenente

As secretarias deverão responder os ofícios com a manifestação de interesse ou não em firmar convênio para a execução do Censo Escolar.

4º passo – Responsável: Convenente

Como os convênios do Censo Escolar são formalizados anualmente com os mesmos entes convenentes, não se julga necessário analisar propostas, portanto deverão encaminhar o plano de trabalho para análise técnica.

5º passo – Responsável: Convenente

É importante ter em mente que a formalização no Siconv não é uma etapa de planejamento. Este deve ser feito previamente, ou seja, os planos e as estratégias para alcançar o objeto, já conhecidos, devem ser apenas inseridos e explicitados no Siconv.

O proponente deve elaborar o planejamento de metas e etapas do convênio fora do sistema, podendose utilizar a planilha constante do Anexo C para facilitar a inclusão do plano de trabalho no sistema e evitar o cancelamento de inúmeras propostas iniciadas e com problemas. Deverá também elaborar todos os termos de referência dos processos licitatórios necessários conforme o plano de trabalho.

É preciso avaliar as necessidades para a execução do Censo Escolar, verificar a compatibilidade com o objeto do convênio e também avaliar o que se pretende fazer junto aos setores administrativos envolvidos.

6º passo – Responsável: Convenente

Após a elaboração do planejamento, o convenente procederá à inclusão do plano de trabalho completo e, ao final, o encaminhará via Siconv para análise.

Na ausência do Quadro de Detalhamento da Despesa (QDD) para comprovação da contrapartida, dos documentos de comprovação de capacidade técnica e gerencial e dos respectivos termos de referência, o que caracterizará planos de trabalho incompletos, a análise do Inep não será feita. O plano de trabalho será devolvido.

2020

7º passo – Responsável: Concedente

Os planos de trabalho serão examinados pelos analistas técnicos do concedente. Caso necessário, serão solicitados esclarecimentos, justificativas ou alterações. Ao término da análise, será emitido o parecer final de aprovação que será assinado pelo gestor técnico do convênio do concedente.

8º passo – Responsável: Concedente

Após aprovação técnica, a Coordenação de Convênios do Inep tomará as demais providências documentais e fará os encaminhamentos necessários aos setores jurídico e financeiro, até a publicação e transferência dos recursos. Tais procedimentos exigem, no mínimo, 35 (trinta e cinco) dias corridos. Todo o processo será acompanhado pelas áreas técnica e administrativa do Inep.

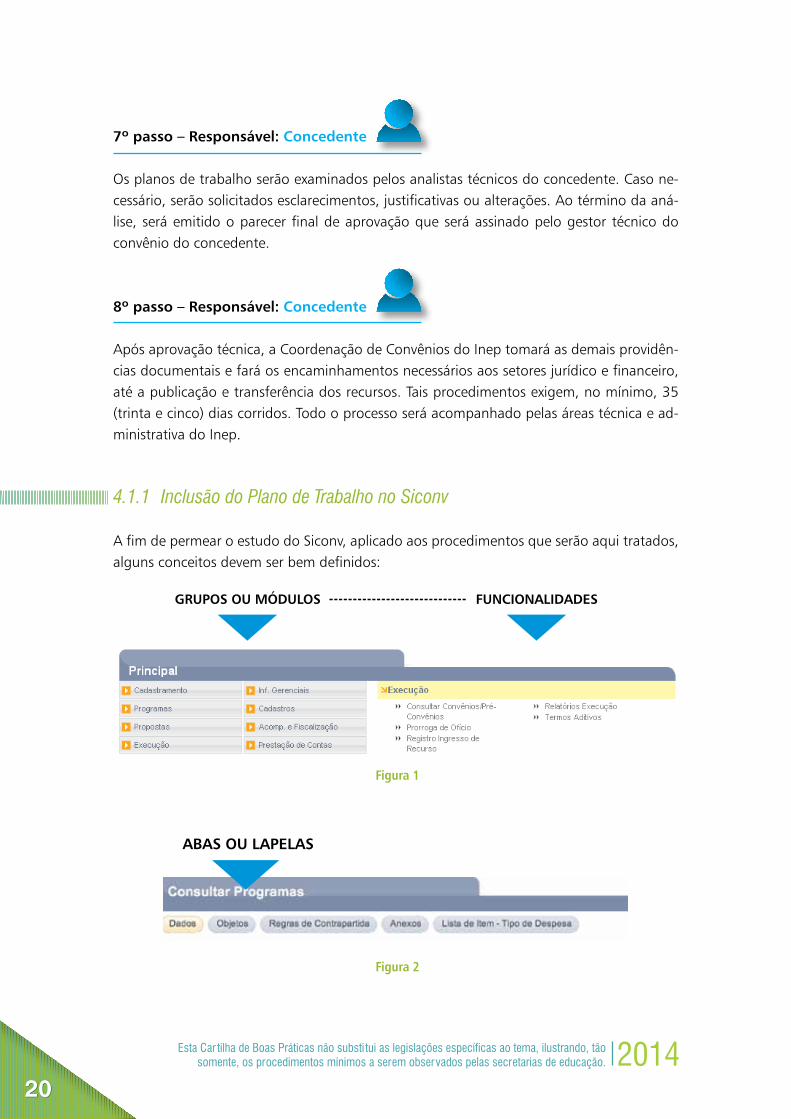

4.1.1 Inclusão do Plano de Trabalho no Siconv

A fim de permear o estudo do Siconv, aplicado aos procedimentos que serão aqui tratados, alguns conceitos devem ser bem definidos:

Figura 1

Figura 2

2121

Problema: dificuldade apresentada pelos proponentes no manuseio do ambiente Siconv.

Com relação a essa questão, a Deed recomenda o comparecimento aos eventos do Censo Escolar dos servidores que efetivamente operam o sistema, bem como o uso de manuais disponibilizados no próprio Portal de Convênios e, ainda, o acompanhamento por parte de quem já tenha conhecimento no manuseio do Siconv, no próprio órgão da secretaria de educação do Estado. Recomendase, ainda, o estudo desta Cartilha, que é voltada aos convênios do Censo.

Asseveramos que todas as dúvidas em relação à operacionalização do Siconv devem ser dirimidas por meio do endereço eletrônico http://www1.serpro.gov.br/css/spekx/portal_dos_convenios.asp ou pelo telefone 08009782340.

Problema: dificuldade dos proponentes em acompanhar os convênios.

Os proponentes, futuramente convenentes, podem e devem acompanhar via Siconv o andamento dos planos de trabalho. É bom reforçar que serão enviadas pelo Siconv, automaticamente, atualizações da situação dos planos de trabalho ao e-mail cadastrado do proponente, portanto é importante manter o e-mail da secretaria atualizado nos dados dos proponentes.

a) Aba Programas

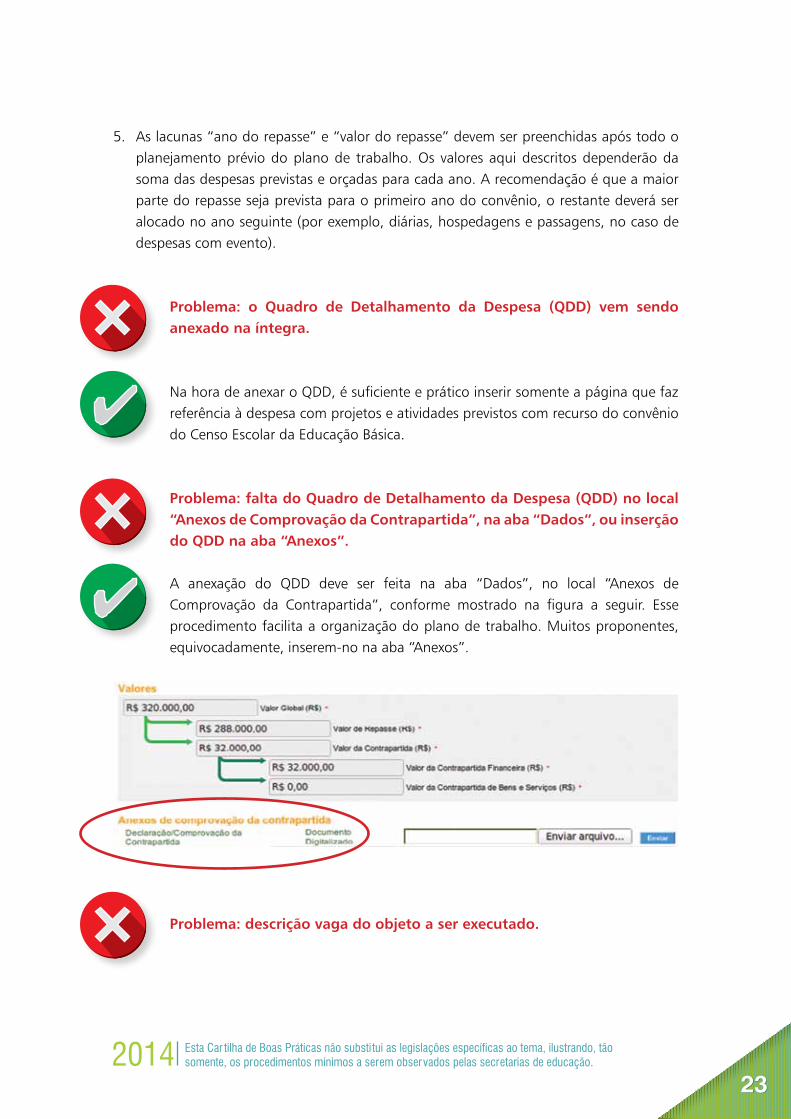

Nesta aba, constam a descrição do programa de convênio e a portaria de distribuição dos recursos por unidade da Federação. Incluemse ainda especificações importantes, como a regra da contrapartida, o objeto do programa e o valor global máximo do convênio. Todas essas informações são importantes para a elaboração do plano de trabalho, portanto, fazse necessário ter conhecimento.

b) Aba Dados

Nesta aba, estão descritos o objeto do convênio, a justificativa para sua celebração e a situação atual do convênio. Além disso, constam os dados bancários, as datas de início e término da vigência, os valores de repasse e contrapartida pactuados. O convenente, no momento de envio da proposta ou do plano de trabalho para análise, deve enviar, ainda, a declaração de capacidade técnica e gerencial e o anexo de comprovação da contrapartida

2222

(que será o Quadro de Detalhamento da Despesa – QDD), conforme as responsabilidades do convenente, listadas na página 19.

1. Deve ser feita a descrição correta do objeto (detalhada, quantificável, mensurável).2. No local “Anexos de Comprovação da Contrapartida”, inserir o QDD.3. No local “Anexo de Capacidade Técnica”, inserir a declaração de capacidade técnica e

gerencial.4. O valor de contrapartida deve observar a porcentagem mínima requerida no termo de

convênio.

Observe, abaixo, os exemplos de cálculo da contrapartida:

Contrapartida de 5%

VC = Valor da ContrapartidaVR = Valor do Repasse

VC = VR X 0,05 = (1 0,05)

VC = 342.467,36 X 0,05 = (1 0,05)

VC = 17.123,37 = (0,95)

VC = 18.024,60

Valor global do convênio = 342.467,36 + 18.024,60 = 360.491,96

Contrapartida de 10%

VC = 342.467,36 X 0,10 = (1 0,10)

VC = 34.246,73 = (0,90)

VC= 38.051,92

Valor global do convênio = 342.467,36 + 38.051,92 = 380.519,28

2323

5. As lacunas “ano do repasse” e “valor do repasse” devem ser preenchidas após todo o planejamento prévio do plano de trabalho. Os valores aqui descritos dependerão da soma das despesas previstas e orçadas para cada ano. A recomendação é que a maior parte do repasse seja prevista para o primeiro ano do convênio, o restante deverá ser alocado no ano seguinte (por exemplo, diárias, hospedagens e passagens, no caso de despesas com evento).

Problema: o Quadro de Detalhamento da Despesa (QDD) vem sendo anexado na íntegra.

Na hora de anexar o QDD, é suficiente e prático inserir somente a página que faz referência à despesa com projetos e atividades previstos com recurso do convênio do Censo Escolar da Educação Básica.

Problema: falta do Quadro de Detalhamento da Despesa (QDD) no local “Anexos de Comprovação da Contrapartida”, na aba “Dados”, ou inserção do QDD na aba “Anexos”.

A anexação do QDD deve ser feita na aba “Dados”, no local “Anexos de Comprovação da Contrapartida”, conforme mostrado na figura a seguir. Esse procedimento facilita a organização do plano de trabalho. Muitos proponentes, equivocadamente, inseremno na aba “Anexos”.

Problema: descrição vaga do objeto a ser executado.

2424

A descrição do objeto não pode ser vaga, uma mera repetição da legislação ou do termo de convênio. O entendimento do Tribunal de Contas da União (TCU) é que deve ser uma descrição completa, a fim de possibilitar um referencial na análise da prestação de contas do convênio.

Problema: apresentação de planos de trabalho por proponentes incapazes tecnicamente para a execução do convênio.

Este item é muito visado pelo TCU. A concretização do plano de trabalho depende da verificação prévia da capacidade do convenente executar o convênio. A demonstração dessa incapacidade deve limitar ou evitar a celebração do convênio.

c) Aba Participantes

Nesta aba, devem ser inseridos o nome, o CPF e os demais dados do responsável pelo proponente, já com cadastro atualizado na Unidade Cadastradora.

Problema: O e-mail do proponente cadastrado no Siconv está desatualizado ou não é o e-mail acessado pela equipe do Censo.

O e-mail que o convenente mantém cadastrado no Siconv será utilizado por este para enviar informações importantes, como atualizações na situação do plano de trabalho e o termo de convênio para assinatura. Portanto, recomendase que seja um e-mail atualizado e de acesso frequente dos convenentes.

d) Aba Crono Físico

Nesta aba, são detalhadas as metas e as etapas a serem cumpridas para se alcançar a execução do objeto.

A seguir, um exemplo da disposição de metas e suas etapas para a realização do Censo.

1 – Meta: aquisição de material – total: R$ 200.000,001.1 – Etapa: aquisição de material de expediente (consumo)1.2 – Etapa: aquisição de software (consumo)

2525

1.3 – Etapa: aquisição de material permanente (aqui serão aplicados R$20.000,00 da contrapartida)

2 – Meta: realização do primeiro levantamento – total: R$ 50.000,002.1 – Etapa: diárias de colaboradores e técnicos2.2 – Etapa: passagens de colaboradores e técnicos

3 – Meta: realização do segundo levantamento – total: R$ 50.000,003.1 – Etapa: diárias de colaboradores e técnicos3.2 – Etapa: passagens de colaboradores e técnicos

É importante ressaltar que este é apenas um exemplo. Tanto a disposição dada no cronograma físico quanto os valores utilizados devem corresponder à necessidade de cada ente. O recurso da contrapartida pode ser aplicado em outros itens de despesa. Devem aparecer explicitados junto ao valor global da(s) meta(s) a origem dos recursos, o valor de contrapartida e o valor de repasse.

Com relação às datas de início e término de cada etapa, recomendase que, para a aquisição de materiais, sejam colocadas as próprias datas de início e término de vigência do convênio. No caso de contratação de pessoas jurídicas para prestação de algum serviço, vale a mesma recomendação.

Por outro lado, em despesas de diárias e passagens, as datas de início e término devem estar no mesmo ano de sua execução.

As datas de início e término de cada meta devem abranger as datas de suas etapas. Vale reforçar que o valor somado de todas as etapas de uma meta deve corresponder ao valor total da meta e, por conseguinte, o valor somado de todas as metas deve corresponder ao valor global do convênio.

Problema: diárias com datas de início e término em anos diferentes.

Como as diárias são despesas que não podem ficar como restos a pagar, sua execução na aba “Crono Físico” deve ter início e término para cada ano.

2626

Problema: cronograma físico sem especificação da aplicação da contrapartida.

A aplicação da contrapartida deve vir discriminada na especificação do(s) item(ns) de despesa correspondente(s) na aba “Crono Físico”. Isso possibilita um plano de trabalho mais claro e organizado.

Problema: cronograma físico excessivamente discriminado.

O cronograma físico deve ter uma descrição simplificada das metas e etapas a serem cumpridas. A discriminação detalhada deve ser feita na aba “Plano de Aplicação Detalhado”. Já os detalhes técnicos devem ser dados na aba “Termo de Referência”. Por exemplo: no modelo acima citado, na aba “Crono Físico” não foram detalhados os itens de material de consumo a serem adquiridos. Tais itens devem aparecer no Plano de Aplicação Detalhado (exemplo: 10 resmas de papel A4, 100 lápis, 20 pastas plásticas, 200 borrachas).

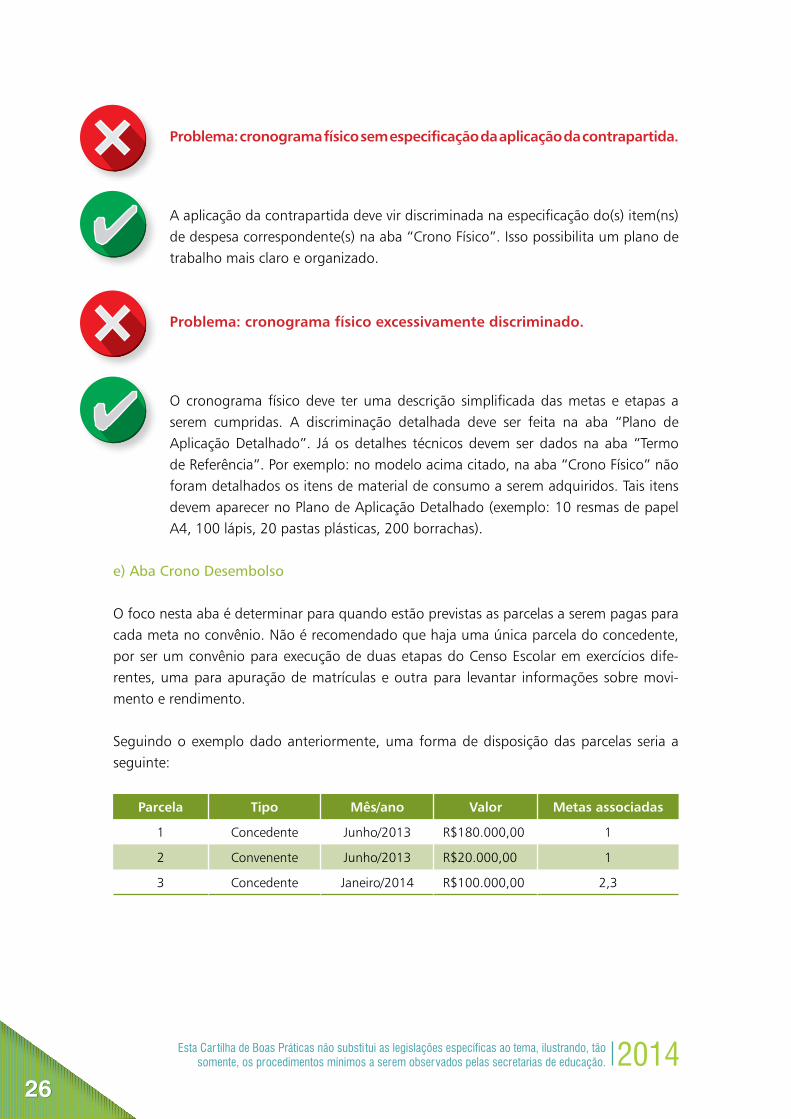

e) Aba Crono Desembolso

O foco nesta aba é determinar para quando estão previstas as parcelas a serem pagas para cada meta no convênio. Não é recomendado que haja uma única parcela do concedente, por ser um convênio para execução de duas etapas do Censo Escolar em exercícios diferentes, uma para apuração de matrículas e outra para levantar informações sobre movimento e rendimento.

Seguindo o exemplo dado anteriormente, uma forma de disposição das parcelas seria a seguinte:

Parcela Tipo Mês/ano Valor Metas associadas

1 Concedente Junho/2013 R$180.000,00 1

2 Convenente Junho/2013 R$20.000,00 1

3 Concedente Janeiro/2014 R$100.000,00 2,3

2727

Problema: contrapartida excessivamente “amarrada” no cronograma desembolso.

Os recursos da contrapartida devem ser vinculados a determinadas metas na aba “Crono Desembolso”. Há, ainda, a opção de se vincular a determinadas etapas. O proponente não é obrigado a vincular às etapas e recomendase não o fazer para não se prender e “amarrar” em excesso a execução do convênio.

f) Aba Plano de Aplicação Detalhado

Nesta aba, todos os itens de despesa para a consecução das metas e etapas do cronograma físico devem vir discriminados. Por exemplo, se for contratada uma pessoa jurídica para organizar um evento, devem aparecer os gastos com cada tipo de serviço: locação de imóvel, hospedagem, alimentação, entre outros. Além disso, cada bem (seja ele permanente ou de consumo) a ser adquirido deve ter os preços unitários, a quantidade e os preços totais previstos discriminados (computadores, tablets, calculadoras, grafite 0.7, tonner para impressora, entre outros). Se houver contratação de pessoa física, os tributos devem ser indicados. É importante que esse detalhamento vá ao encontro da discriminação que consta nos documentos anexos na aba “Termo de Referência”.

Além dos valores, devese, para cada item de despesa, identificar o código de natureza de despesa e o tipo de despesa (bem, serviço, obra, etc.).

Problema: erro na descrição dos códigos de natureza de despesa, no Plano de Aplicação Detalhado (ou descrição errônea entre serviços e bens).

Recomendase a observância da tabela de classificação de despesa disponibilizada pelo sítio eletrônico do Tesouro Nacional no link http://www.orcamento.org/geral/arquivos/Pcontas[1].pdf. Muitas vezes o proponente coloca o final “99” (código residual) em todos os tipos de despesa, em vez de consultar os códigos adequados. Outro detalhe importante é que tudo aquilo que fizer referência a algum evento, como “refeição”, “cafezinho”, etc, deve aparecer com a classificação de serviço, e não de bem.

2828

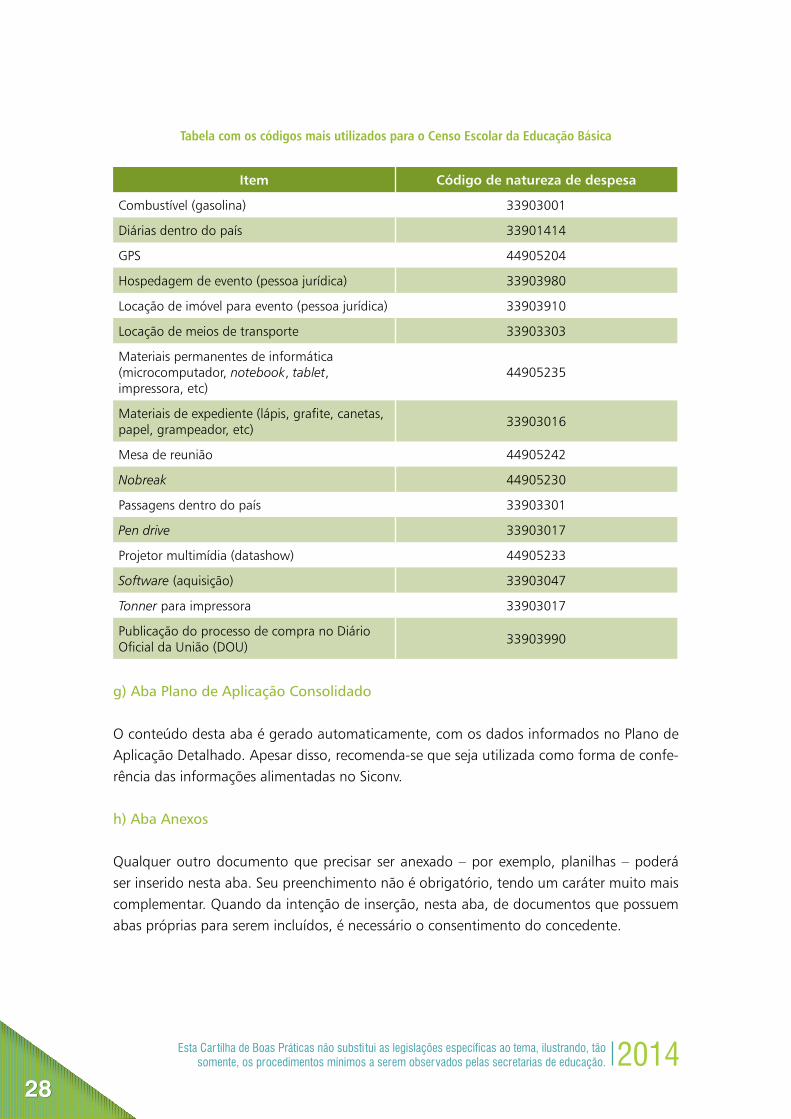

Tabela com os códigos mais utilizados para o Censo Escolar da Educação Básica

Item Código de natureza de despesa

Combustível (gasolina) 33903001

Diárias dentro do país 33901414

GPS 44905204

Hospedagem de evento (pessoa jurídica) 33903980

Locação de imóvel para evento (pessoa jurídica) 33903910

Locação de meios de transporte 33903303

Materiais permanentes de informática (microcomputador, notebook, tablet, impressora, etc)

44905235

Materiais de expediente (lápis, grafite, canetas, papel, grampeador, etc)

33903016

Mesa de reunião 44905242

Nobreak 44905230

Passagens dentro do país 33903301

Pen drive 33903017

Projetor multimídia (datashow) 44905233

Software (aquisição) 33903047

Tonner para impressora 33903017

Publicação do processo de compra no Diário Oficial da União (DOU)

33903990

g) Aba Plano de Aplicação Consolidado

O conteúdo desta aba é gerado automaticamente, com os dados informados no Plano de Aplicação Detalhado. Apesar disso, recomendase que seja utilizada como forma de conferência das informações alimentadas no Siconv.

h) Aba Anexos

Qualquer outro documento que precisar ser anexado – por exemplo, planilhas – poderá ser inserido nesta aba. Seu preenchimento não é obrigatório, tendo um caráter muito mais complementar. Quando da intenção de inserção, nesta aba, de documentos que possuem abas próprias para serem incluídos, é necessário o consentimento do concedente.

2929

i) Aba Projeto Básico/Termo de Referência

Nesta aba, serão anexados os termos de referência do plano de trabalho. Junto com os termos de referência, devem ser colocadas as pesquisas de mercado que levaram aos preços orçados.

No primeiro envio do plano de trabalho para análise, poderá ser enviada apenas a minuta do termo de referência, sem assinatura. Isso porque o analista poderá solicitar alguma alteração no termo, o qual deverá ser modificado e assinado.

Problema: envio do plano de trabalho para análise sem termos de referência.

Essas propostas não serão analisadas, a Deed fará a devolução ao proponente. Todos os itens de despesa, com exceção das diárias, deverão estar presentes nos termos de referência, de maneira discriminada.

Problema: descrição simplificada ou falta dos valores unitários nos termos de referência.

O termo de referência deve conter, como itens mínimos:1. objeto(s) a ser(em) adquirido(s) ou serviço a ser contratado;2. justificativa (relação do objeto com o Censo Escolar);3. especificação técnica detalhada dos objetos, inclusive itens necessários aos

eventos;4. pesquisa de mercado prévia, com pelo menos três preços para cada item de

despesa;5. tabela com valor unitário, quantidade e valor total de cada item do termo de

referência;6. valor estimado total de todos os itens do termo de referência;7. local e prazo da entrega dos itens;8. identificação da pessoa que será responsável pela fiscalização e acompanhamento

do contrato;9. assinatura da autoridade competente.

Um modelo de termo de referência está disponibilizado nesta Cartilha, nos anexos.

3030

Problema: termo de referência (TR) anexado folha por folha no Siconv.

O Siconv, em regra, permite a inserção de documentos de até 1MB. Entretanto, muitas vezes o documento digitalizado de TR pelo convenente contém muito mais que 1MB. Por causa disso, o usuário que anexa o TR no Siconv pode ter de inserir vários arquivos para um mesmo documento. A alternativa que propomos é a realização da digitalização com resolução moderada, em arquivos leves (que permitam a anexação de mais páginas ou até de todo o TR de uma vez). Outra forma de amenizar o problema é renomear os arquivos, de forma que seus nomes passem a fazer referência direta dos assuntos de que tratam (exemplo: “TR de material permanente – páginas 1 a 3”, “TR de material permanente – tabela e descrição dos itens, páginas 4 e 5”, “TR de material permanente – disposições gerais, páginas 6 e 7”).

Problema: plano de aplicação detalhado em desacordo com os termos de referência.

Esse foi um dos problemas mais vistos na análise das propostas dos convênios do Censo Escolar em 2013. Devido ao grande número de itens de despesa solicitados, muitas vezes um erro de digitação ou de cálculo passa despercebido. Recomendase que, após a conclusão da elaboração do plano de trabalho e antes do envio para análise, o proponente confira os itens e seus valores e quantidades, um a um, entre plano de aplicação detalhado e termos de referência, além de uma leitura geral verificando se está de acordo com as sugestões desta Cartilha. Caso identifique alguma incoerência, poderá então corrigir antes de enviar o plano de trabalho para análise. Isso tornará o processo de análise mais célere.

Problema: orçamento subestimado ou superestimado.

Deve ser feita pesquisa de mercado prévia com pelo menos três fornecedores para cada item de despesa solicitado pelo proponente. O resultado dessa pesquisa deve ser explicitado no termo de referência e deve justificar os preços orçados no plano de trabalho, evitando valores muito diferentes dos que serão efetivamente contratados.

3131

Problema: solicitação de itens sem relação com a realização do Censo Escolar (exemplos: cortinas, copos, sacos de lixo).

O ideal para evitar este problema é a solicitação apenas de itens pertinentes à realização do Censo Escolar. Os itens que têm sido aceitos são principalmente:

• Materiais de expediente: grafites, canetas, marcatexto, tesouras, lápis, borrachas, pastas plásticas, caixaarquivo, caneta para escrita em CD, clips, fita adesiva, grampeador, grampo, lapiseira, envelope ofício, pincel marcador, apontador, papel A4, cola branca, régua, calculadora.

• Aquisição de diárias ou passagens fluviais/terrestres/aéreas.• Cadeiras, armário, mesa de reunião.• Combustíveis ou lubrificantes automotivos.• Computador, nobreak, impressora, roteador, tablets, notebooks, netbooks,

scanner, retroprojetor multimídia, gravador de DVD, estação de trabalho, câmera filmadora, câmera fotográfica, GPS, capa para notebook, extensão elétrica.

• Equipamentos de informática: pen-drive, HD externo, CDRW, DVDR, cartucho de tonner, mouse.

• Serviços de gráfica (impressão, diagramação, confecção de banners, entre outros), serviços de eventos (alimentação, hospedagem, sonorização), serviço de locação de vans ou outros meios de transporte.

• Softwares relacionados à execução do Censo, como o Toad for Data Analysts.

Outro item que pode ser solicitado no plano de trabalho é recurso para as devidas publicações da licitação no Diário Oficial da União (DOU). A assessoria da Deed/Inep entende que a publicação no DOU é essencial para assegurar a devida publicidade do processo licitatório, em suas etapas.

Problema: previsão de gastos maiores para o exercício seguinte e menores para o primeiro exercício, que tem um prazo maior para execução.

Esse caso não se trata de uma irregularidade propriamente dita. Mas é recomendável, pela duração do processo de formalização, pelo tempo gasto com processos de licitação e contratação, que o máximo possível dos recursos seja solicitado no primeiro exercício de execução do convênio. Fica a exceção para as diárias, que não podem de forma nenhuma ficar como restos a pagar. Portanto, devem ser previstas por exercício e conforme a necessidade.

3232

Problema: não cumprimento ao disposto na portaria do convênio.

O valor máximo que pode ser repassado a cada Estado, tanto de despesa corrente quanto de capital, está disposto na portaria do convênio e deve ser obedecido. Muitos Estados, nos planos de trabalho enviados em 2013, por exemplo, ignoraram esses limites, o que exigiu solicitação de complementação durante a análise. A utilização de menos recursos do que os limites disponibilizados na portaria é legal, entretanto, o proponente não deverá solicitar recursos além dos limites legais.

j) Aba Pareceres

Nesta aba, serão colocados os pareceres técnico e jurídico resultantes das análises do concedente, para as demais providências de formalização.

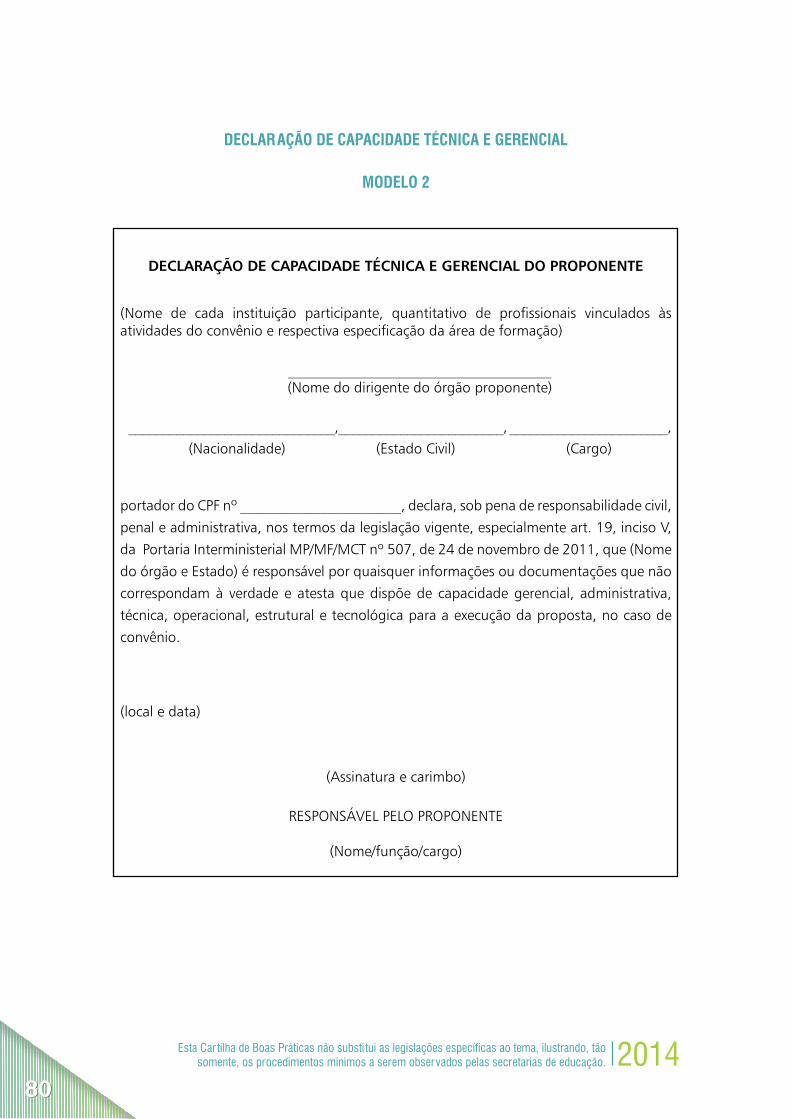

Apresentamos nos anexos desta Cartilha modelos relativos à declaração de capacidade técnica e gerencial e do documento de comprovação da contrapartida, que é o Quadro de Detalhamento da Despesa (QDD). Tal documento comprova a disponibilização do recurso a ser gasto como contrapartida no âmbito dos convênios do Censo Escolar da Educação Básica.

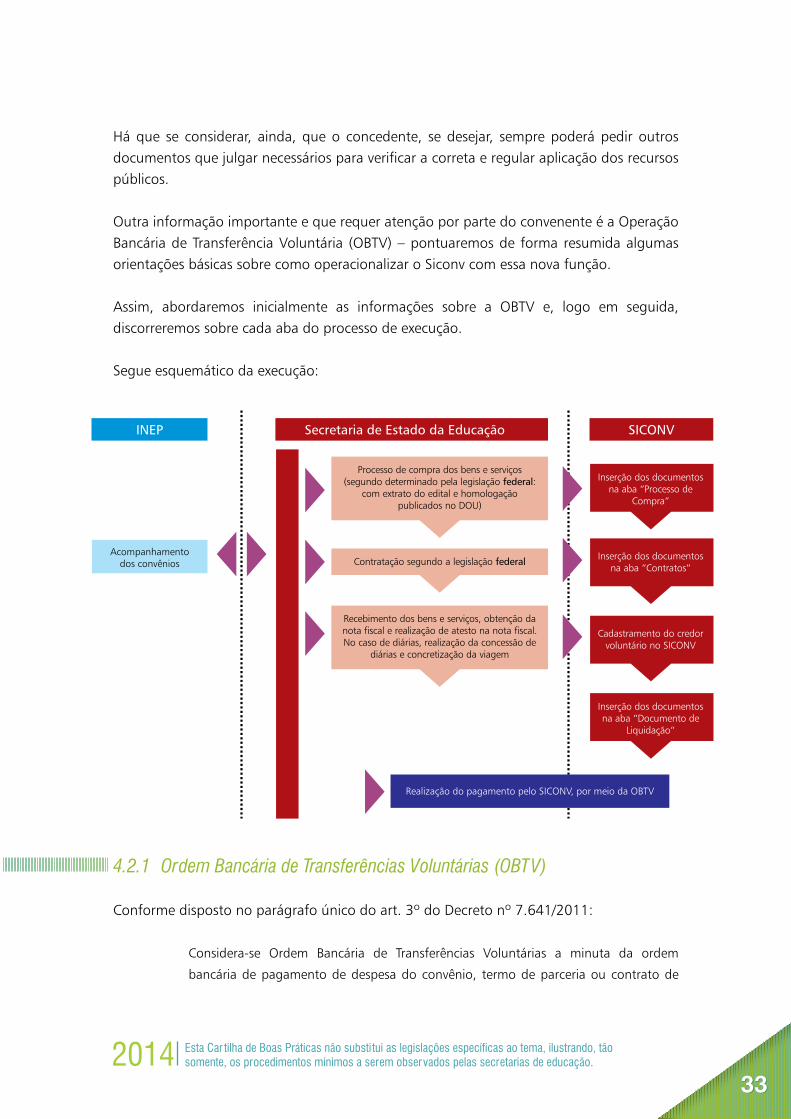

4.2 Execução

Esta Cartilha não traz somente recomendações para auxiliar o convenente durante a fase de execução, como também elenca os documentos que deverão constar das abas de execução e que facilitarão os procedimentos de análise da prestação de contas por parte do concedente.

Uma execução bem feita, com contínua alimentação do Siconv à medida que licitações, contratos, fatos geradores de despesas e pagamentos são feitos, torna bem mais fácil o processo de prestação de contas. A alimentação pari passu do sistema é fundamental e suas funcionalidades exigem esse ritmo, o que torna o processo de acompanhamento e fiscalização mais organizado e tranquilo para ambas as partes do convênio (convenente e concedente). O máximo possível de documentos que respaldem a correta execução do objeto do convênio e suas finalidades deve ser anexado. Recomendase, ainda, que todos os documentos inseridos sejam parte do processo físico e estejam com todas as suas folhas devidamente autuadas (com carimbo e numeração).

Devese lembrar de que se os documentos mínimos não forem inseridos durante a execução, serão solicitados em diligências na prestação de contas, acarretando demora na aprovação.

3333

Há que se considerar, ainda, que o concedente, se desejar, sempre poderá pedir outros documentos que julgar necessários para verificar a correta e regular aplicação dos recursos públicos.

Outra informação importante e que requer atenção por parte do convenente é a Operação Bancária de Transferência Voluntária (OBTV) – pontuaremos de forma resumida algumas orientações básicas sobre como operacionalizar o Siconv com essa nova função.

Assim, abordaremos inicialmente as informações sobre a OBTV e, logo em seguida, discorreremos sobre cada aba do processo de execução.

Segue esquemático da execução:

4.2.1 Ordem Bancária de Transferências Voluntárias (OBTV)

Conforme disposto no parágrafo único do art. 3º do Decreto nº 7.641/2011:

Considerase Ordem Bancária de Transferências Voluntárias a minuta da ordem

bancária de pagamento de despesa do convênio, termo de parceria ou contrato de

3434

repasse encaminhada virtualmente pelo Siconv ao Sistema Integrado de Administração

Financeira (Siafi), mediante autorização do Gestor Financeiro e do Ordenador de

Despesa do convenente, ambos previamente cadastrados no Siconv, para posterior

envio, pelo próprio Siafi, à instituição bancária que efetuará o crédito na conta corrente

do beneficiário final da despesa.

A seguir, elencamos algumas providências necessárias à operacionalização da função OBTV:

4.2.2 Cadastrar Ordenador de Despesa OBTV – Per fil Cadastrador de Usuário de Ente Entidade

Para realizar o cadastramento dos Ordenadores de Despesa OBTV, o convenente deverá entregar à instituição bancária a relação dos CPFs dos candidatos a Ordenador de Despesa OBTV do convênio, juntamente com a documentação exigida pela instituição financeira. Poderão ser informados vários CPFs, os quais serão enviados ao Siconv pela instituição financeira.

A partir desse momento, dentre os CPFs informados, o convenente poderá selecionar até dois Ordenadores de Despesa OBTV, para o convênio que opera por essa função. Obrigatoriamente, deverá ser escolhido pelo menos um Ordenador de Despesa. Caso contrário, nenhum pagamento poderá ser autorizado.

Para definir o(s) Ordenador(es) de Despesa OBTV, o usuário com perfil de Cadastrador de Usuário de Ente Entidade deverá ir no menu “Execução”, na opção “Ordenador Despesa OBTV”, e seguir os seguintes passos:

1. Na tela para a consulta do convênio, informar o número do convênio no campo específico e clicar no botão “Consultar”.

2. O sistema exibirá a tela “Definir Ordenador Despesa OBTV” e os botões: “Inserir”, “Ver Candidatos” e “Histórico” (Figura 4).a. Para visualizar a relação dos candidatos a Ordenador de Despesa OBTV, informados

na instituição financeira, o usuário deverá clicar no botão “Ver Candidatos”.b. Para selecionar um candidato a Ordenador de Despesa OBTV do convênio, o usuário

deverá clicar no botão “Inserir” e, em seguida, clicar em “Selecionar” do lado direito do candidato escolhido (Figura 5).

3535

Figura 4

Figura 5

O sistema exibirá a mensagem “Perfil Ordenador de Despesa da OBTV atribuído ao usuário com sucesso” e o botão “Remover”, caso seja necessário retornar o usuário para a relação de candidatos a Ordenador de Despesa OBTV.

A escolha do(s) Ordenador(es) de Despesa é independente para cada convênio e a critério do convenente. Portanto, convênios diferentes poderão ter ordenadores diferentes. Ressaltamos que sem o Ordenador de Despesa, com o devido perfil no Siconv, a execução ficará impossibilitada.

4.2.3 Cadastrar Credor da Transferência Voluntária – Per fil Operador Financei-ro do Convenente

A opção “Cadastrar Credor da Transferência Voluntária” deverá ser utilizada antes da inclusão do documento de liquidação e do pagamento com OBTV. Essa opção permite ao convenente cadastrar o fornecedor/credor e seu domicílio bancário (banco, agência e conta bancária) no Siafi.

Para que o cadastro seja efetivado no sistema, o usuário com perfil de Operador Financeiro do Convenente deverá incluir os dados e solicitar a aprovação ao usuário com o perfil de Ordenador de Despesa OBTV.

3636

A fim de maiores detalhes acerca do processo de cadastramento de credor de transferência voluntária, recomendamos a leitura do manual “Convênio, Contrato de Repasse e Termo de Parceria operados por OBTV (Ordem Bancária de Transferências Voluntárias) Perfil Convenente”, de 5 de dezembro de 2013, páginas 7 a 28 (este manual se encontra disponibilizado no sítio eletrônico do Portal dos Convênios, no endereço https://www.convenios.gov.br/portal/manuais/Convenio_Contrato_de_Repasse_Termo_de_parceria_operados_por_OBTV_05122013.pdf).

4.2.4 Pagamento com OBTV

O pagamento ao fornecedor será realizado por meio de uma ordem bancária gerada pelo Siconv e enviada ao Siafi. Este repassará para as instituições bancárias que efetivarão o pagamento mediante crédito em conta corrente ou saque em espécie no caixa, conforme orientação descrita na legislação vigente. Essa OBTV é feita, portanto, diretamente no Siconv, e não apenas registrado nele (como era feito antes dessa ordem bancária).

Para o pagamento com OBTV, a ordem dos passos para o convenente é a seguinte:

1. inserção dos documentos referentes aos processos de compra;2. cadastramento do credor de transferência voluntária;3. inserção do documento de liquidação (mais informações na página 54); 4. preparação do pagamento (inclusão da movimentação financeira pelo Operador

Financeiro);5. autorização financeira (feita pelo Gestor Financeiro e pelo Ordenador de Despesa) e

envio ao Siafi. Este enviará o pagamento à instituição bancária para crédito do valor na conta corrente do fornecedor.

O resgate da aplicação, referente ao valor da OBTV (valor do pagamento), será realizado de forma automática pela instituição bancária para a conta do fornecedor.

O Sistema Siconv possibilita a operacionalização de seis tipos de pagamento por OBTV:

OBTV – Pagamento a Fornecedor Transferência BancáriaPagamento no Caixa (até R$ 800,00)

OBTV – Devolução de Recursos para Conta Tesouro ÚnicaOBTV para o ConvenenteOBTV – Aplicação em PoupançaOBTV – Câmbio OBTV – Tributos

3737

Nesta Cartilha, serão abordados somente os tipos de OBTV normalmente utilizados durante a execução dos convênios do Censo Escolar.

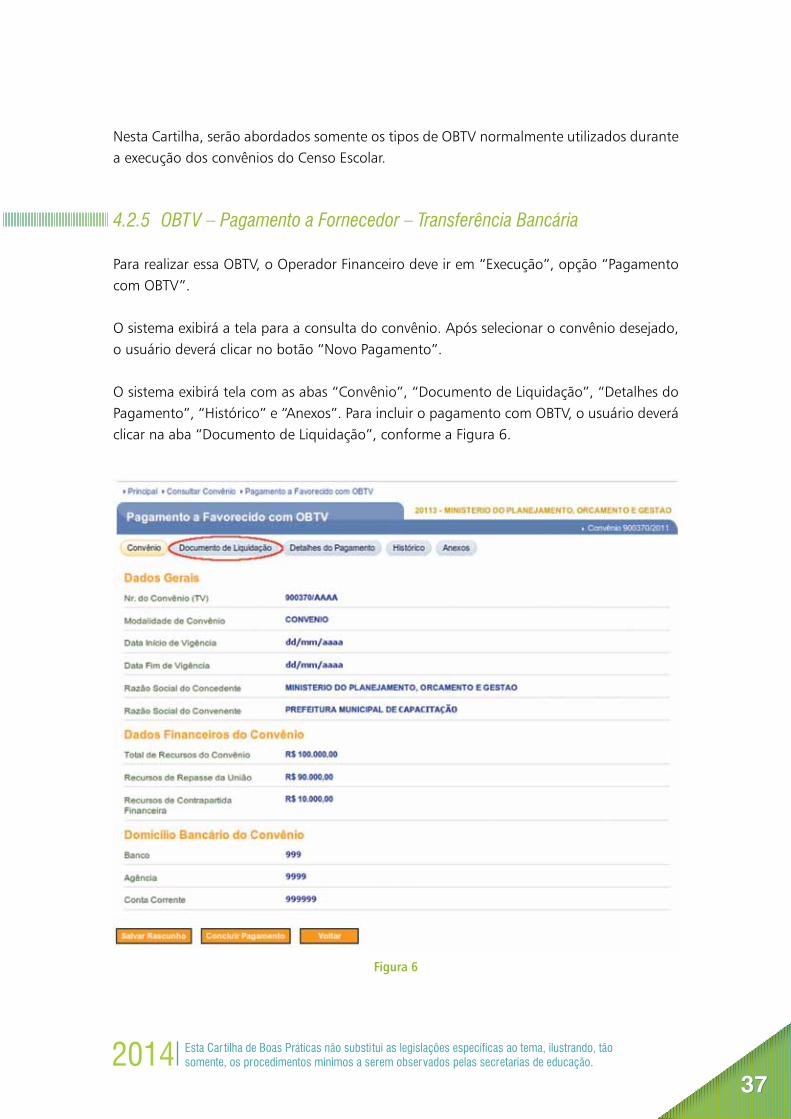

4.2.5 OBTV – Pagamento a Fornecedor – Transferência Bancária

Para realizar essa OBTV, o Operador Financeiro deve ir em “Execução”, opção “Pagamento com OBTV”.

O sistema exibirá a tela para a consulta do convênio. Após selecionar o convênio desejado, o usuário deverá clicar no botão “Novo Pagamento”.

O sistema exibirá tela com as abas “Convênio”, “Documento de Liquidação”, “Detalhes do Pagamento”, “Histórico” e “Anexos”. Para incluir o pagamento com OBTV, o usuário deverá clicar na aba “Documento de Liquidação”, conforme a Figura 6.

Figura 6

3838

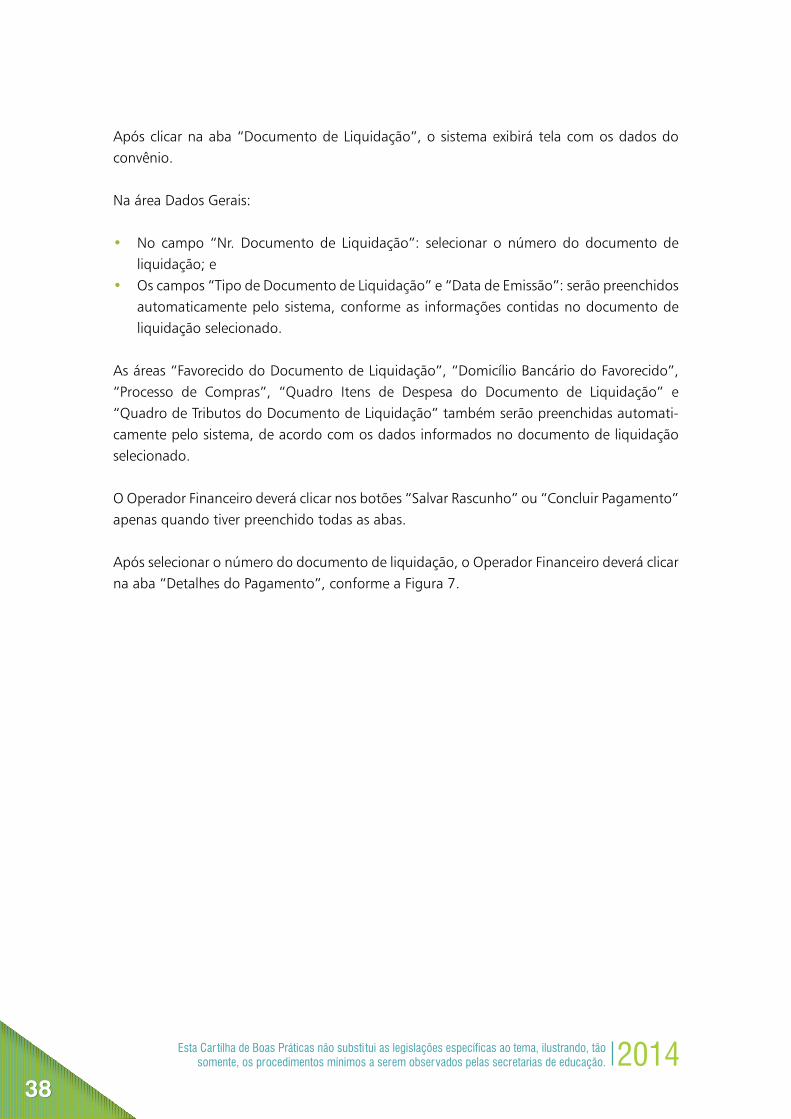

Após clicar na aba “Documento de Liquidação”, o sistema exibirá tela com os dados do convênio.

Na área Dados Gerais:

• No campo “Nr. Documento de Liquidação”: selecionar o número do documento de liquidação; e

• Os campos “Tipo de Documento de Liquidação” e “Data de Emissão”: serão preenchidos automaticamente pelo sistema, conforme as informações contidas no documento de liquidação selecionado.

As áreas “Favorecido do Documento de Liquidação”, “Domicílio Bancário do Favorecido”, “Processo de Compras”, “Quadro Itens de Despesa do Documento de Liquidação” e “Quadro de Tributos do Documento de Liquidação” também serão preenchidas automaticamente pelo sistema, de acordo com os dados informados no documento de liquidação selecionado.

O Operador Financeiro deverá clicar nos botões “Salvar Rascunho” ou “Concluir Pagamento” apenas quando tiver preenchido todas as abas.

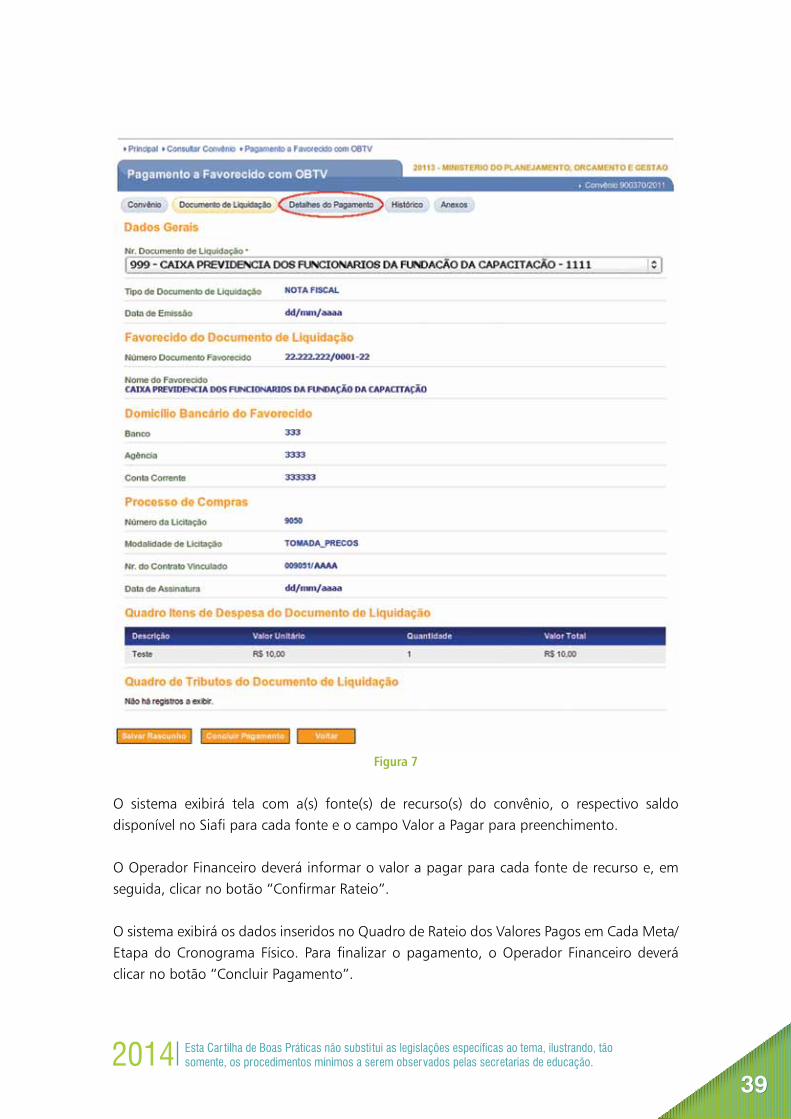

Após selecionar o número do documento de liquidação, o Operador Financeiro deverá clicar na aba “Detalhes do Pagamento”, conforme a Figura 7.

3939

Figura 7

O sistema exibirá tela com a(s) fonte(s) de recurso(s) do convênio, o respectivo saldo disponível no Siafi para cada fonte e o campo Valor a Pagar para preenchimento.

O Operador Financeiro deverá informar o valor a pagar para cada fonte de recurso e, em seguida, clicar no botão “Confirmar Rateio”.

O sistema exibirá os dados inseridos no Quadro de Rateio dos Valores Pagos em Cada Meta/Etapa do Cronograma Físico. Para finalizar o pagamento, o Operador Financeiro deverá clicar no botão “Concluir Pagamento”.

4040

O sistema exibirá a mensagem de confirmação “Deseja realmente concluir a fase de elaboração de pagamento com OBTV?”. O usuário deverá clicar no botão “OK”.

O sistema exibirá a mensagem “Pagamento concluído com sucesso! Situação alterada para ‘Movimentação Financeira Incluída’”.

Para mais detalhes, ver páginas 28 a 41 do manual “Convênio, Contrato de Repasse e Termo de Parceria operados por OBTV (Ordem Bancária de Transferências Voluntárias) Perfil Convenente”, de 5 de dezembro de 2013 (este manual se encontra disponibilizado no sítio eletrônico do Portal dos Convênios, no endereço https://www.convenios.gov.br/portal/manuais/Convenio_Contrato_de_Repasse_Termo_de_parceria_operados_por_OBTV_05122013.pdf).

4.2.6 OBTV – Devolução de Recursos para Conta Tesouro Única

Esse tipo de OBTV deverá ser utilizado para a devolução dos recursos não efetivamente gastos do convênio. Para realizar esse procedimento, devese clicar em “Execução” e, em seguida, “Devolução de Recursos”.

O sistema exibirá a tela com o filtro de pesquisa para a consulta dos registros de devolução de recursos. Para incluir uma nova devolução, o usuário deverá clicar no botão “Nova Devolução”.

Para maiores detalhes de como esse procedimento é realizado, ver páginas 53 a 58 do manual “Convênio, Contrato de Repasse e Termo de Parceria operados por OBTV (Ordem Bancária de Transferências Voluntárias) Perfil Convenente”, de 5 de dezembro de 2013 (este manual se encontra disponibilizado no sítio eletrônico do Portal dos Convênios, no endereço https://www.convenios.gov.br/portal/manuais/Convenio_Contrato_de_Repasse_Termo_de_parceria_operados_por_OBTV_05122013.pdf).

4.2.7 OBTV – Aplicação em Poupança

Esse tipo de OBTV é utilizado para atender ao disposto na PI n° 507/2011, art. 54, §1º, inciso I. Os recursos, enquanto não empregados na sua finalidade, serão obrigatoriamente aplicados em caderneta de poupança de instituição financeira pública federal ou em fundo de aplicação financeira de curto prazo, ou operação de mercado aberto lastreada em título da dívida pública.

4141

Para realizar a OBTV – Aplicação em Poupança, o Operador Financeiro do convenente deve clicar em “Execução”, opção “Aplicação em Poupança”. Para mais detalhes de como é feito esse procedimento, ver páginas 70 a 74 do manual “Convênio, Contrato de Repasse e Termo de Parceria operados por OBTV (Ordem Bancária de Transferências Voluntárias) Perfil Convenente”, de 5 de dezembro de 2013 (este manual se encontra disponibilizado no sítio eletrônico do Portal dos Convênios, no endereço https://www.convenios.gov.br/portal/manuais/Convenio_Contrato_de_Repasse_Termo_de_parceria_operados_por_OBTV_05122013.pdf).

Alertamos que em alguns casos o gerente da instituição bancária tentará convencer o convenente de que a aplicação se dê em fundo de aplicação financeira de curto prazo, alegando que os rendimentos serão superiores em relação à aplicação em caderneta de poupança. Porém, o inciso I do §1º do art. 54 da PI nº 507/2011 é categórico:

Art. 54. A liberação de recursos obedecerá ao cronograma de desembolso previsto no

plano de trabalho e guardará consonância com as metas e fases ou etapas de execução

do objeto do instrumento.

§ 1º Os recursos serão depositados e geridos na conta bancária específica do convênio

exclusivamente em instituições financeiras controladas pela União e, enquanto não

empregados na sua finalidade, serão obrigatoriamente aplicados:

I – em caderneta de poupança de instituição financeira pública federal, se a previsão de

seu uso for igual ou superior a um mês”;

Portanto, em hipótese alguma, e sob qualquer pretexto, o convenente poderá aceitar orientação diversa ao disciplinado no inciso I do §1º do art. 54 da PI nº 507/2011.

4.2.8 Movimentação Financeira por OBTV

Após a inclusão da movimentação financeira pelo Operador Financeiro, conforme o tópico OBTV – Pagamento a Fornecedor – Transferência Bancária, o Gestor Financeiro deverá autorizar o pagamento e, em seguida, o Ordenador de Despesa o aprovará, dando a autorização final.

O usuário poderá cadastrar vários candidatos a Ordenador de Despesa OBTV, mas apenas dois Ordenadores de Despesa OBTV poderão ser selecionados para o convênio. Caso seja necessário, o Ordenador de Despesa OBTV poderá ser substituído. É importante frisar que o usuário com perfil de Ordenador de Despesa não pode, simultaneamente, ter perfil de Gestor Financeiro no convênio.

4242

No primeiro acesso ao sistema para autorizar o pagamento, será solicitado o cadastro de uma senha OBTV, que será informada por meio do teclado virtual. Essa senha OBTV deverá conter no mínimo seis dígitos, com letras e números.

4.2.9 Autorizar Movimentação Financeira – Gestor Financeiro

A fim de autorizar a movimentação financeira, o Gestor Financeiro deve acessar “Execução”, na opção “Autorizar Movimentação Financeira”.

Para maiores detalhes de como é feito esse procedimento de autorização da movimentação financeira, ver páginas 91 e 92 do manual “Convênio, Contrato de Repasse e Termo de Parceria operados por OBTV (Ordem Bancária de Transferências Voluntárias) Perfil Convenente”, de 5 de dezembro de 2013 (este manual se encontra disponibilizado no sítio eletrônico do Portal dos Convênios, no endereço https://www.convenios.gov.br/portal/manuais/Convenio_Contrato_de_Repasse_Termo_de_parceria_operados_por_OBTV_05122013.pdf).

4.2.10 Autorizar Pagamento – Ordenador de Despesa OBTV

A fim de aprovar a movimentação financeira, o Ordenador de Despesa deve acessar “Execução”, na opção “Autorizar Movimentação Financeira”.

Para maiores detalhes de como é feito esse procedimento de aprovação e conclusão da movimentação financeira, ver páginas 92 a 98 do manual “Convênio, Contrato de Repasse e Termo de Parceria operados por OBTV (Ordem Bancária de Transferências Voluntárias) Perfil Convenente”, de 5 de dezembro de 2013 (este manual se encontra disponibilizado no sítio eletrônico do Portal dos Convênios, no endereço https://www.convenios.gov.br/portal/manuais/Convenio_Contrato_de_Repasse_Termo_de_parceria_operados_por_OBTV_05122013.pdf).

4.2.11 Reiniciar a Senha OBTV

Após acessar o sistema com login (CPF) e senha de acesso, o usuário deverá clicar no menu “Execução”, na opção “Reiniciar Senha OBTV”.

Para maiores detalhes de como é feito o procedimento de reiniciação de senha, recomendase ver as páginas 98 a 100 do manual “Convênio, Contrato de Repasse e Termo de Parceria operados por OBTV (Ordem Bancária de Transferências Voluntárias) Perfil Convenente”, de 5

4343

de dezembro de 2013 (este manual se encontra disponibilizado no sítio eletrônico do Portal dos Convênios, no endereço https://www.convenios.gov.br/portal/manuais/Convenio_Contrato_de_Repasse_Termo_de_parceria_operados_por_OBTV_05122013.pdf).

4.2.12 Abas Referentes à Execução no Siconv

a) Aba NEs

Nesta aba, deverão ser incluídos os empenhos relativos aos pagamentos previstos.

b) Aba TAs

Termo aditivo é o instrumento que tem por objetivo alterar dispositivos do convênio, permitindo ao executor adequar sua proposta às condições do momento, quando estas se apresentam diferentes das inicialmente pactuadas. O concedente procederá a análise do pedido e, se aprovado, o Ordenador da Despesa do órgão concedente deverá dar a anuência para a validação da alteração.

Para tanto, o convenente deverá apresentar a proposta de termo aditivo, por meio da lapela ou aba “TAs”, com as devidas justificativas.

As alterações no plano de trabalho são procedimentos excepcionais, tendo em vista que o proponente deverá apresentar a proposta de forma criteriosa e prevendo o período necessário para o desenvolvimento de suas ações.

Para os convênios do Censo Escolar, as alterações só devem ser adotadas em casos estritamente necessários, por exemplo, uma reclassificação de despesa.

Seja qual for o motivo alegado, a justificativa deverá ser específica para o caso apresentado e estar embasada em argumentos concretos.

Vale ressaltar que a solicitação de termo aditivo não poderá modificar o objeto do convênio, conforme a PI nº 507/2011.

c) Aba Ajustes do Plano de Trabalho

O convênio poderá ser alterado mediante ajustes do plano de trabalho, quando requerido e devidamente justificado pelo convenente, devendo a solicitação ser apresentada por meio da lapela “Ajustes do Plano de Trabalho” no Siconv até, no máximo, 30 (trinta) dias antes

4444

do término da vigência do convênio ou no prazo nele estipulado, nos termos do art. 50, combinado com o art. 26 e seus parágrafos, da PI nº 507/2011, vedada a alteração do objeto do convênio.

Nas hipóteses de ajustes no plano de trabalho, a solicitação por parte do convenente deverá trazer justificativa detalhada para a necessidade de tais alterações e comprovação de que estas não constituem modificação do objeto do convênio ou sua ampliação, alteração de vigência ou de valores do convênio.

No caso de alteração da planilha de bens e serviços, todos os itens que serão adquiridos com recursos do convênio deverão ser especificados, fazendose necessária a apresentação de pesquisas de preços realizadas em, no mínimo, três empresas diferentes, com carimbo, CNPJ e assinatura do responsável, englobando todos os itens, inclusive os que serão adicionados, sem qualquer referência a marcas.

Segundo a PI nº 507/2011, os editais de licitação para consecução do objeto conveniado somente poderão ser publicados após a assinatura do respectivo convênio e a aprovação do plano de trabalho pelo concedente.

A fim de realizar o ajuste do plano de trabalho no Siconv, devem ser observados os seguintes procedimentos:

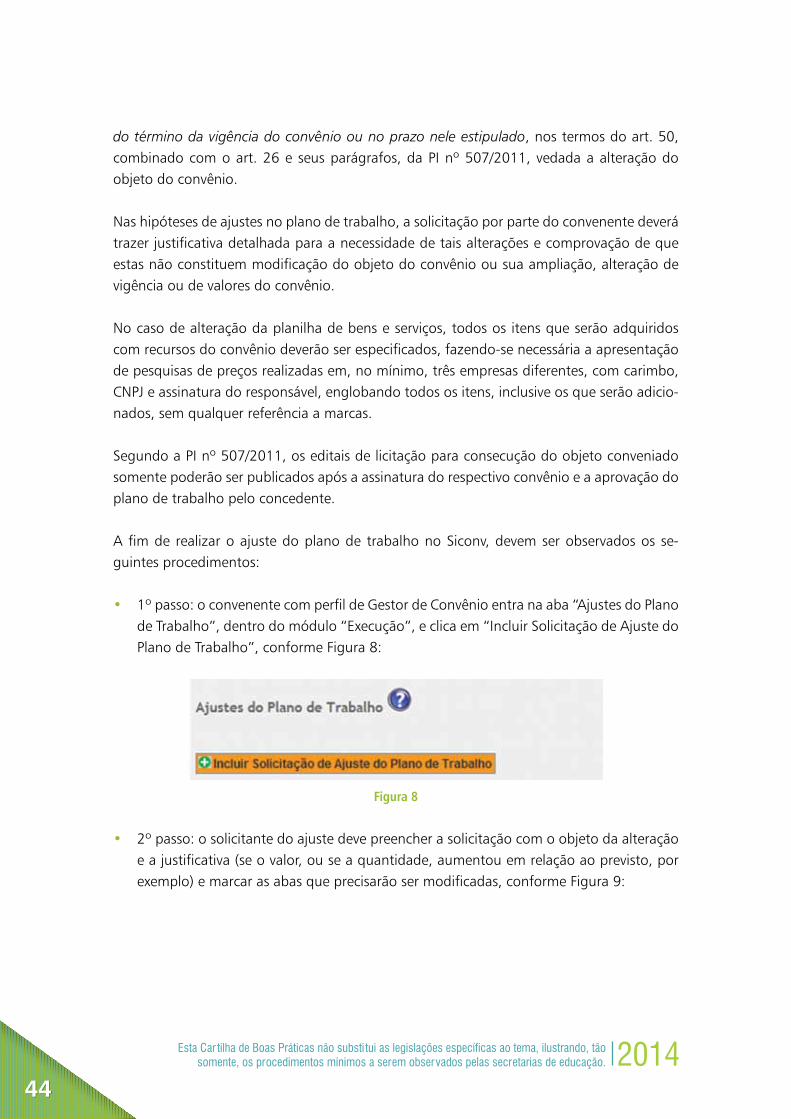

• 1º passo: o convenente com perfil de Gestor de Convênio entra na aba “Ajustes do Plano de Trabalho”, dentro do módulo “Execução”, e clica em “Incluir Solicitação de Ajuste do Plano de Trabalho”, conforme Figura 8:

Figura 8

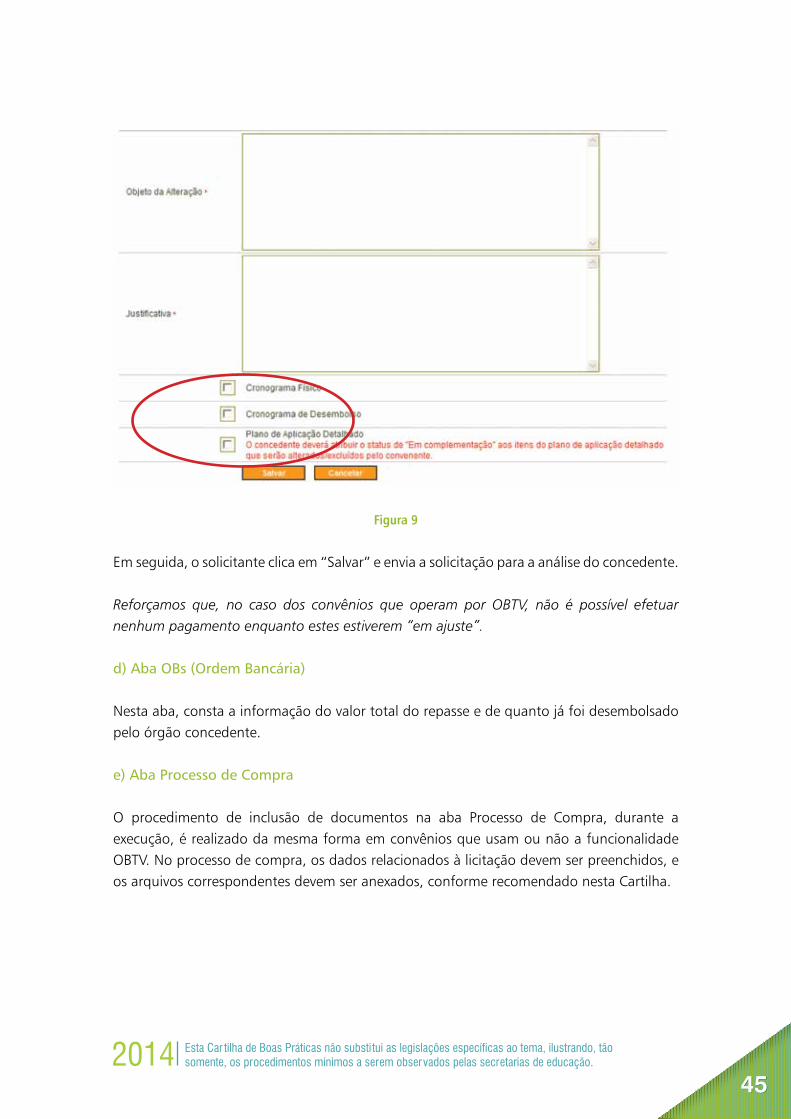

• 2º passo: o solicitante do ajuste deve preencher a solicitação com o objeto da alteração e a justificativa (se o valor, ou se a quantidade, aumentou em relação ao previsto, por exemplo) e marcar as abas que precisarão ser modificadas, conforme Figura 9:

4545

Figura 9

Em seguida, o solicitante clica em “Salvar” e envia a solicitação para a análise do concedente.

Reforçamos que, no caso dos convênios que operam por OBTV, não é possível efetuar nenhum pagamento enquanto estes estiverem “em ajuste”.

d) Aba OBs (Ordem Bancária)

Nesta aba, consta a informação do valor total do repasse e de quanto já foi desembolsado pelo órgão concedente.

e) Aba Processo de Compra

O procedimento de inclusão de documentos na aba Processo de Compra, durante a execução, é realizado da mesma forma em convênios que usam ou não a funcionalidade OBTV. No processo de compra, os dados relacionados à licitação devem ser preenchidos, e os arquivos correspondentes devem ser anexados, conforme recomendado nesta Cartilha.

4646

Porém, antes de explicitarmos quais são os principais problemas encontrados e o que deve ser observado quando da prestação de contas, seguem algumas considerações.

A licitação é o procedimento pelo qual a administração pública seleciona a proposta mais vantajosa para o contrato de seu interesse.

Por seu turno, o contrato é todo e qualquer ajuste entre órgãos ou entidades da administração pública e particulares, em que haja acordo de vontades para a formação de vínculo e estipulação de obrigações recíprocas, cuja finalidade é atender as necessidades da administração.

Enfim, a administração pública realiza licitação com o intuito de selecionar fornecedores com os quais vai firmar contrato – instrumento que formaliza o ajuste entre as partes, administração pública e fornecedor, visando atender as necessidades de bens e serviços da administração.

Acreditamos que a fonte principal dos problemas em matéria de contratação é o inadequado planejamento das ações e dos atos que serão praticados.

Um dos fatores que seguramente apresenta a maior parte dos problemas ou fracassos de uma contratação está relacionado com a identificação da necessidade, ou seja, do problema (demanda) que precisa ser resolvido pelos contratantes e que inicia o processo de compra. Todo processo de compra decorre da identificação de uma necessidade.

Essa identificação é o ato de levantamento real ou potencial de uma demanda. É a atividade realizada para se apurar as peculiaridades, as características e a dimensão do problema. Ocorre que, normalmente, se confunde a necessidade com o objeto, o que seria o mesmo que confundir o problema com a solução.

Daremos alguns exemplos para esclarecer a diferença que estamos apontando. Quando a administração pública deseja transportar pessoas ou cargas, há um problema a ser solucionado. Então, o problema é o transporte de pessoas ou cargas e a solução é a obtenção de um meio de transporte “X” ou “Y”. Outro exemplo é quando a administração pública deseja garantir a segurança do seu patrimônio, o problema é a própria segurança e a solução pode ser o serviço de vigilância armada ou desarmada ou mesmo a aquisição de equipamentos.

Assim, é indispensável, para a adequada configuração da necessidade, conhecer todas as peculiaridades e detalhes que envolvem a demanda e ouvir as pessoas envolvidas. O erro na identificação da necessidade ocasiona sérios problemas na definição do objeto,

4747

já que é o objeto (solução) que deve se ajustar a necessidade, e não a necessidade se ajustar ao objeto.

O que temos visto na prática com muita frequência, principalmente na administração pública, é a necessidade ter de se ajustar ao objeto. Isso ocorre porque começamos o processo de contratação pela descrição do objeto e não pela identificação da necessidade.

Com efeito, após realizar todos os levantamentos relacionados à demanda identificada, caberá ao setor responsável elaborar a requisição de forma completa e precisa.

A requisição serve para materializar e apontar a demanda (o problema) e não para descrever o objeto (a solução). Se ela conseguir cumprir bem as duas missões – excelente.

Realizada a perfeita identificação da necessidade, o próximo passo do processo é descrever o objeto.

O objeto é a solução para o problema. Já o objetivo se expressa na ideia de um encargo que alguém terá de cumprir como condição para que a necessidade possa ser satisfeita.

Na definição do objeto, devem ser observadas as seguintes condições:

• adequação técnica à necessidade;• preservação da competitividade; e• economicidade.

É preciso encontrar a medida exata entre essas três condições.

As exigências técnicas são adequadas se forem justificáveis de acordo com a necessidade. É com base na necessidade que se sabe se a descrição é ou não adequada.

É fundamental a participação da área requisitante e da área técnica para a apropriada definição e especificação do objeto, de modo a assegurar padrões adequados de qualidade e rendimento, bem como garantir homogeneidade às propostas que serão apresentadas.

Lembramos que na definição do objeto é proibido estabelecer exigências excessivas, insuficientes, desnecessárias e imprecisas.

Ademais, é preciso ter muito cuidado em relação à configuração das especificações técnicas que individualizarão o objeto (a solução). É nesse momento que pode haver o direcionamento da compra ou a restrição à competitividade, de forma intencional ou não.

4848

No caso do direcionamento da licitação, a ilegalidade reside no fato de a solução ter sido configurada para atender o interesse direto de um fornecedor, e não a real necessidade da administração pública.

Feitas as considerações acima, adentramos nos principais problemas encontrados e o que deve ser observado quando da prestação de contas.

Problemas no caso de:

Pregão eletrônico: ausência de extrato do edital publicado no DOU; parecer jurídico; atas de julgamento; propostas dos participantes; adjudicação; e homologação.

Pregão presencial: ausência de extrato do edital publicado no DOU; parecer jurídico; atas de julgamento; propostas dos participantes; adjudicação; homologação; e justificativa da autoridade competente que comprove a inviabilidade da utilização do pregão na forma eletrônica.

Adesão à ata de registro de preço: ausência de extrato do edital publicado no DOU, considerando que sua realização foi na vigência do convênio; parecer jurídico; atas de julgamento; propostas dos participantes; adjudicação; homologação; autorização de adesão; e pesquisa de mercado prévia para comprovar a vantajosidade, considerando que a ata se originou de licitação fora da vigência do convênio.

Dispensa de licitação: ausência do fundamento da dispensa (termo de dispensa); pesquisa de mercado prévia (três, no mínimo); propostas dos participantes; parecer jurídico e ratificação (à exceção dos incisos I e II do art. 24 da Lei nº 8.666/93, que não são necessários); e publicação/divulgação (à exceção dos incisos I e II do art. 24 da Lei nº 8.666/93, que não são necessários).

Por se tratar do manuseio de recurso de origem federal, fazse necessário que todos os atos de publicidade da licitação se deem no DOU, uma vez que o art. 62 da PI nº 507/2011 preceitua:

Art. 62. Os órgãos e entidades públicas que receberem recursos da União por meio

dos instrumentos regulamentados por esta Portaria estão obrigados a observar as

disposições contidas na Lei Federal de Licitações e Contratos Administrativos e demais

normas federais pertinentes ao assunto, quando da contratação de terceiros.

4949

Lembramos que o Inep autoriza o uso, por parte das secretarias, de recurso do convênio para tal, desde que previsto no plano de trabalho.

Registramse quais documentos mínimos serão exigidos pelo Inep para inserção no Siconv:

Pregão eletrônico

• Extrato do edital publicado no DOU (art. 35, parágrafo único, PI nº 507/2011; art. 17 do Decreto nº 5.450/2005; e inciso XVIII do art. 6º da PI nº 507/2011).

• Parecer jurídico (art. 30, inciso IX, Decreto nº 5.450/2005; e art. 38, inciso VI e parágrafo único, Lei nº 8.666/1993).

• Atas de julgamento com propostas dos participantes (inciso XI do art. 30 do Decreto nº 5.450/2005; § 3º do art. 62 da PI nº 507/2011; e inciso XVIII do art. 6º da PI nº 507/2011).

• Adjudicação e/ou homologação publicadas no DOU (inciso XVIII do art. 6º da PI nº 507/2011; e alínea ‘b’ do inciso XII do art. 30 do Decreto nº 5.450/2005).

Pregão presencial

• Extrato do edital publicado no DOU (art. 35, parágrafo único, PI nº 507/2011; alínea ‘a’ do inciso I do art. 11 do Anexo I do Decreto nº 3.555/2000; e inciso XVIII do art. 6º da PI nº 507/2011).

• Parecer jurídico (art. 21, inciso VII, Decreto nº 3.555/2000; e art. 38, inciso VI e parágrafo único, Lei nº 8.666/1993).

• Atas de julgamento (§ 3º do art. 62 da PI nº 507/2011; e inciso XI do art. 21 do Anexo I do Decreto nº 3.555/2000).

• Propostas dos participantes (§ 3º do art. 62 da PI nº 507/2011; inciso XVIII do art. 6º da PI nº 507/2011; e incisos X e XI do art. 21 do Anexo I do Decreto nº 3.555/2000).

• Adjudicação e/ou homologação publicadas no DOU (inciso XVIII do art. 6º da PI nº 507/2011; e inciso XII do art. 21 do Anexo I do Decreto nº 3.555/2000).