contabilidade pÚblica · balanço patrimonial –parte 1 o balanço patrimonial é a...

TRANSCRIPT

CONTABILIDADE

PÚBLICA

Prof. Cláudio Alves

Demonstrações Contábeis

Balanço Patrimonial – Parte 1

Balanço Patrimonial – Parte 1

O Balanço Patrimonial é a demonstração contábil que evidencia,qualitativa e quantitativamente, a situação patrimonial da entidadepública, por meio de contas representativas do patrimônio público, alémdas contas de compensação, conforme as seguintes definições:

a) Ativo - são recursos controlados pela entidade como resultado deeventos passados e dos quais se espera que resultem para a entidadebenefícios econômicos futuros ou potencial de serviços.

Balanço Patrimonial – Parte 1

b) Passivo - são obrigações presentes da entidade, derivadas de eventospassados, cujos pagamentos se esperam que resultem para a entidadesaídas de recursos capazes de gerar benefícios econômicos ou potencialde serviços.

c) Patrimônio Líquido - é o valor residual dos ativos da entidade depoisde deduzidos todos seus passivos.

d) Contas de Compensação - compreende os atos que possam vir ounão a afetar o patrimônio.

Balanço Patrimonial – Parte 1

No Patrimônio Líquido, deve ser evidenciado o resultado do períodosegregado dos resultados acumulados de períodos anteriores, além deoutros itens.

A classificação dos elementos patrimoniais considera a segregaçãoem "circulante" e "não circulante", com base em seus atributos deconversibilidade e exigibilidade.

Balanço Patrimonial – Parte 1

Os ativos devem ser classificados como circulantes quandosatisfizerem a um dos seguintes critérios:

a) estiverem disponíveis para realização imediata; e

b) tiverem a expectativa de realização até doze meses após a datadas demonstrações contábeis.

Os demais ativos devem ser classificados como não circulantes.

Balanço Patrimonial – Parte 1

Os passivos devem ser classificados como circulantes quandocorresponderem a valores exigíveis até doze meses após a data dasdemonstrações contábeis. Os demais passivos devem ser classificadoscomo não circulantes.

As contas do ativo devem ser dispostas em ordem decrescente degrau de conversibilidade; as contas do passivo, em ordem decrescente degrau de exigibilidade.

A Lei nº 4.320/1964, artigo 105, confere viés orçamentário ao BalançoPatrimonial, já que separa o Ativo e Passivo em dois grandes grupos emfunção da dependência ou não de autorização orçamentária pararealização dos itens que o compõem:

Balanço Patrimonial – Parte 1

O Balanço Patrimonial demonstrará:I - O Ativo Financeiro;II - O Ativo Permanente;III - O Passivo Financeiro;IV - O Passivo Permanente;V - O Saldo Patrimonial;VI - As Contas de Compensação.

§ 1º O Ativo Financeiro compreenderá os créditos e valores realizáveisindependentemente de autorização orçamentária e os valoresnumerários.

Balanço Patrimonial – Parte 1

§ 2º O Ativo Permanente compreenderá os bens, créditos e valores,cuja mobilização ou alienação dependa de autorização legislativa.

§ 3º O Passivo Financeiro compreenderá as dívidas fundadas e outrospagamento independa de autorização orçamentária.

§ 4º O Passivo Permanente compreenderá as dívidas fundadas eoutras que dependam de autorização legislativa para amortização ouresgate.

§ 5º Nas contas de compensação serão registrados os bens, valores,obrigações e situações não compreendidas nos parágrafos anteriores eque, imediata ou indiretamente, possam vir a afetar o patrimônio. (Lei nº4.320/1.964).

Balanço Patrimonial – Parte 1

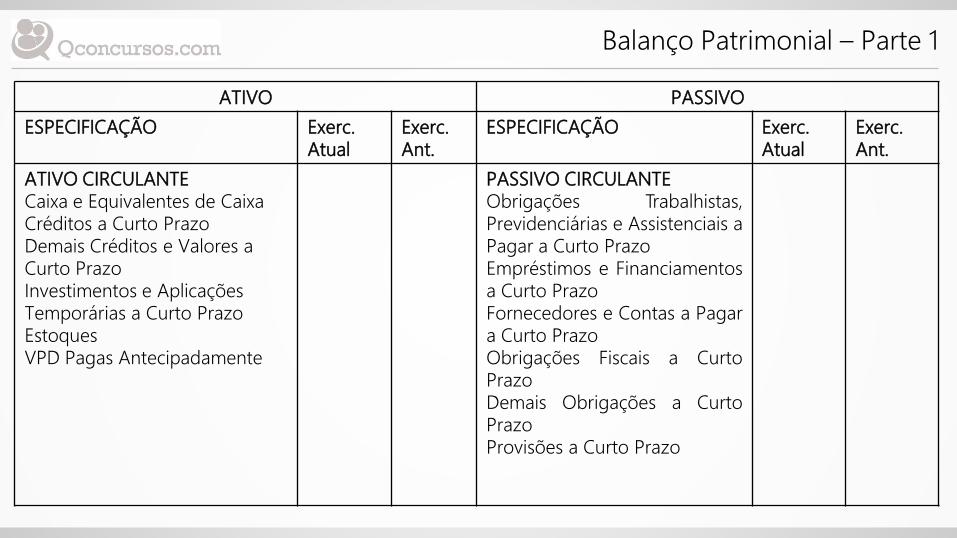

ATIVO PASSIVO

ESPECIFICAÇÃO Exerc.Atual

Exerc.Ant.

ESPECIFICAÇÃO Exerc.Atual

Exerc.Ant.

ATIVO CIRCULANTE Caixa e Equivalentes de Caixa Créditos a Curto Prazo Demais Créditos e Valores a Curto Prazo Investimentos e Aplicações Temporárias a Curto Prazo Estoques VPD Pagas Antecipadamente

PASSIVO CIRCULANTEObrigações Trabalhistas,Previdenciárias e Assistenciais aPagar a Curto PrazoEmpréstimos e Financiamentosa Curto PrazoFornecedores e Contas a Pagara Curto PrazoObrigações Fiscais a CurtoPrazoDemais Obrigações a CurtoPrazoProvisões a Curto Prazo

Balanço Patrimonial – Parte 1

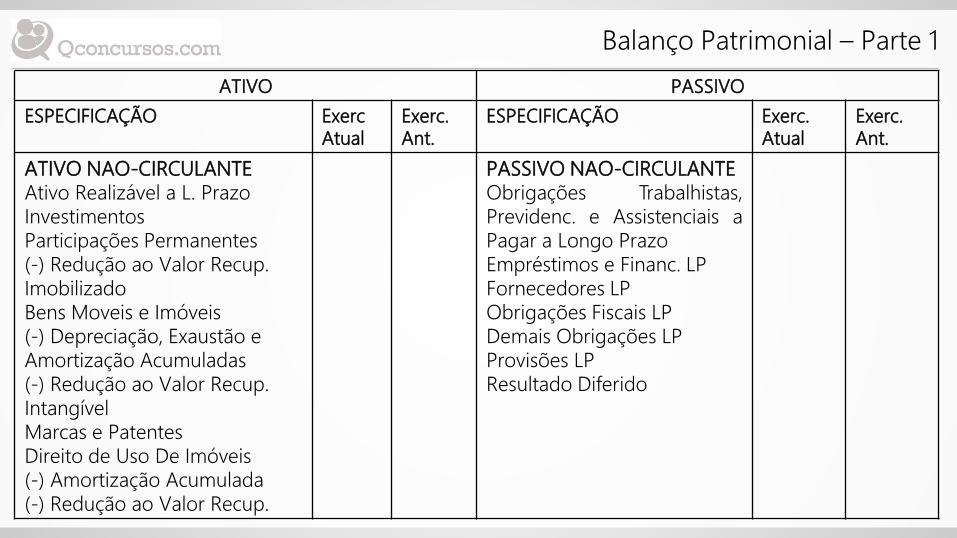

ATIVO PASSIVO

ESPECIFICAÇÃO ExercAtual

Exerc.Ant.

ESPECIFICAÇÃO Exerc.Atual

Exerc.Ant.

ATIVO NAO-CIRCULANTE Ativo Realizável a L. Prazo Investimentos Participações Permanentes (-) Redução ao Valor Recup. Imobilizado Bens Moveis e Imóveis (-) Depreciação, Exaustão e Amortização Acumuladas (-) Redução ao Valor Recup.Intangível Marcas e Patentes Direito de Uso De Imóveis (-) Amortização Acumulada (-) Redução ao Valor Recup.

PASSIVO NAO-CIRCULANTEObrigações Trabalhistas,Previdenc. e Assistenciais aPagar a Longo PrazoEmpréstimos e Financ. LPFornecedores LPObrigações Fiscais LPDemais Obrigações LPProvisões LPResultado Diferido

Balanço Patrimonial – Parte 1

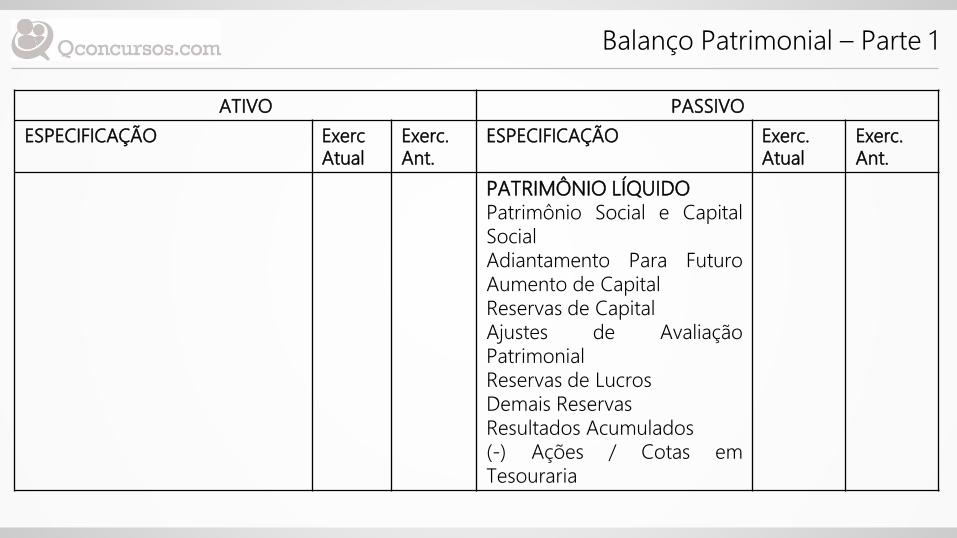

ATIVO PASSIVO

ESPECIFICAÇÃO ExercAtual

Exerc.Ant.

ESPECIFICAÇÃO Exerc.Atual

Exerc.Ant.

PATRIMÔNIO LÍQUIDOPatrimônio Social e CapitalSocialAdiantamento Para FuturoAumento de CapitalReservas de CapitalAjustes de AvaliaçãoPatrimonialReservas de LucrosDemais ReservasResultados Acumulados(-) Ações / Cotas emTesouraria

Balanço Patrimonial – Parte 1

ESPECIFICAÇÃO

Saldos dos Atos Potenciais do Ativo

ExercícioAtual

ExercícioAnterior

Saldo dos Atos Potenciais do Passivo

ExercícioAtual

ExercícioAnterior

TOTAL TOTAL

COMPENSAÇÕES:

Balanço Patrimonial – Parte 1

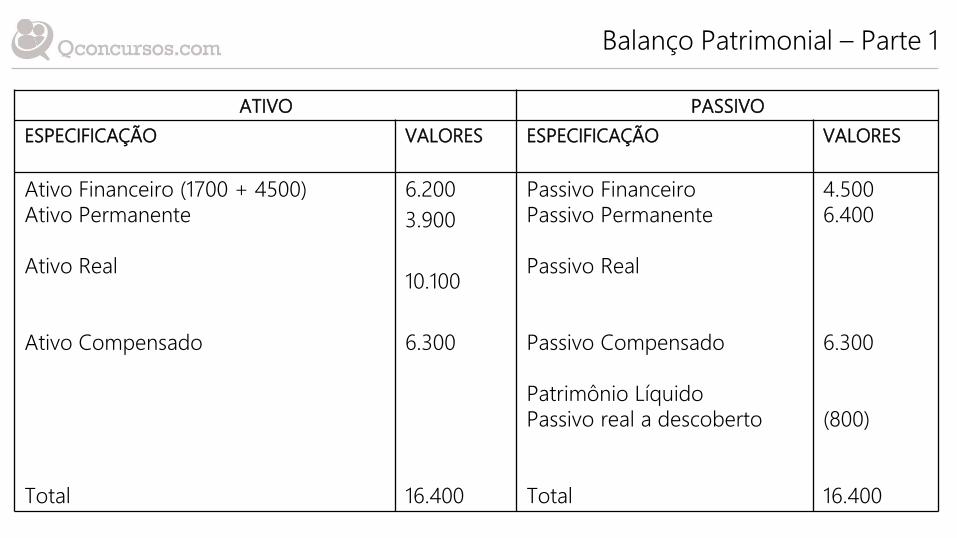

QUESTÃO: Analista de Planejamento e Orçamento - ESAF – 2015 – Para aelaboração do balanço patrimonial no modelo da Lei n. 4.320, de 1964,dispõe-se dos seguintes dados (em R$ 1.000,00):

Passivo financeiro: 4.500Ativo permanente: 3.900Superávit financeiro: 1.700Passivo real descoberto: 800Passivo compensado: 6.300

Com base nos dados acima, conclui-se que:

Balanço Patrimonial – Parte 1

RESULTADOSSuperávit Financeiro = Ativo Financeiro - Passivo Financeiro1.700 = Ativo Financeiro - 4.500Ativo Financeiro = 6.200

Ativo Real = Ativo Financeiro + Ativo PermanenteAtivo Real = 6.200 + 3.900 = 10.100

Passivo a descoberto = Passivo Real - Ativo Real800 = Passivo Real - 10.100Passivo Real = 10.900

Passivo Real = Passivo Financeiro + Passivo Permanente10.900 = 4.500 + Passivo PermanentePassivo Permanente = 6.400

Balanço Patrimonial – Parte 1

ATIVO PASSIVO

ESPECIFICAÇÃO VALORES ESPECIFICAÇÃO VALORES

Ativo Financeiro (1700 + 4500)Ativo Permanente

Ativo Real

Ativo Compensado

Total

6.200

3.900

10.100

6.300

16.400

Passivo FinanceiroPassivo Permanente

Passivo Real

Passivo Compensado

Patrimônio LíquidoPassivo real a descoberto

Total

4.5006.400

6.300

(800)

16.400

Balanço Patrimonial – Parte 1

a) pela indicação do balanço, não há receita disponível para aabertura de créditos suplementares ou especiais.

b) a soma do ativo real é superior à do passivo real.c) os totais do ativo e passivo compensados não compõem os totais

gerais do ativo e do passivo.d) o ativo real é igual a 9.300.e) o passivo permanente é igual a 6.400.