contabilidade gerencial aula 01 · fluxo dos custos e despesas ... divide basicamente os custos em...

TRANSCRIPT

Faculdade Carlos Drummond de Andrade Profa. Katia de Angelo Terriaga

CONTABILIDADE GERENCIAL Aula 01

“Quanto mais cedo se recebe informação, mais fácil é resolver algum problema.”

Principais Diferenças entre a Contabilidade Financeira e a Contabilidade Gerencial Contabilidade Financeira: preocupa-se com o fornecimento de informações aos acionistas, credores e outros agentes situados fora da organização, ao qual os dados fornecidos são essenciais para que as pessoas que estejam fora da empresa possam avaliar o seu desempenho financeiro. Contabilidade Gerencial: preocupa-se com o fornecimento de informações aos administradores, ou seja, aos indivíduos de uma organização, que dirigem e controlam suas operações, fornecendo dados necessários para gerir a organização.

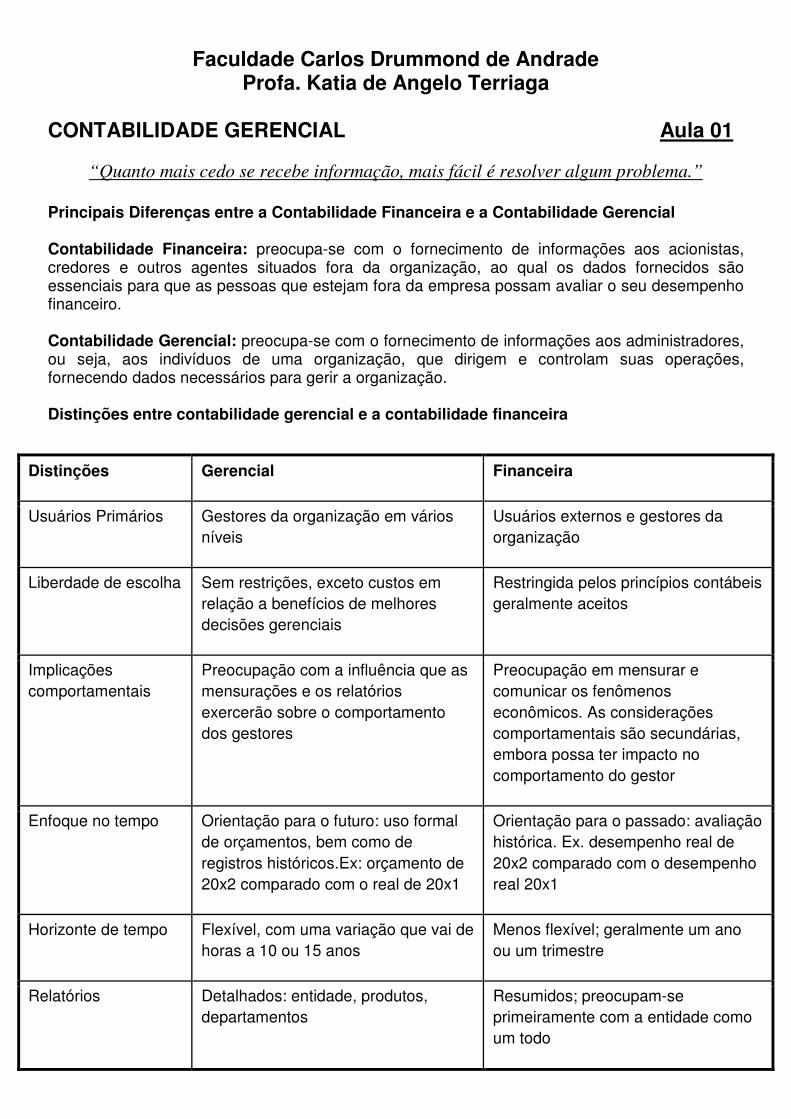

Distinções entre contabilidade gerencial e a contabilidade financeira

Distinções Gerencial Financeira

Usuários Primários Gestores da organização em vários níveis

Usuários externos e gestores da organização

Liberdade de escolha Sem restrições, exceto custos em relação a benefícios de melhores decisões gerenciais

Restringida pelos princípios contábeis geralmente aceitos

Implicações comportamentais

Preocupação com a influência que as mensurações e os relatórios exercerão sobre o comportamento dos gestores

Preocupação em mensurar e comunicar os fenômenos econômicos. As considerações comportamentais são secundárias, embora possa ter impacto no comportamento do gestor

Enfoque no tempo Orientação para o futuro: uso formal de orçamentos, bem como de registros históricos.Ex: orçamento de 20x2 comparado com o real de 20x1

Orientação para o passado: avaliação histórica. Ex. desempenho real de 20x2 comparado com o desempenho real 20x1

Horizonte de tempo Flexível, com uma variação que vai de horas a 10 ou 15 anos

Menos flexível; geralmente um ano ou um trimestre

Relatórios Detalhados: entidade, produtos, departamentos

Resumidos; preocupam-se primeiramente com a entidade como um todo

Processo de Gestão – Tomada de decisão � Independentemente do tipo de organização, os gestores beneficiam-se quando a

contabilidade fornece informações que os ajudam a planejar e a controlar as operações da organização.

� Tomada de decisão – ações projetadas para atingir algum objetivo

� Decisões dentro das empresas – dois tipos:

• De planejamento

• De controle

Posição da Contabilidade nas Organizações • O executivo contábil das organizações é, frequentemente, chamado de CONTROLLER

• EXECUTIVO-CHAVE que apóia o planejamento e o controle gerencial para todas as subdivisões da empresa, além da autonomia para aprovar, instalar e supervisionar o sistema de contabilidade da empresa

Contabilidade de Custos Histórico � A Contabilidade de Custos nasceu com a Revolução Industrial, e tinha como objetivos:

a) Avaliação de inventários de matérias-primas, de produtos fabricados e de produtos vendidos, tudo ao final de um determinado período. b) Verificar os resultados obtidos pelas empresas como consequência da fabricação e venda de seus produtos. CONTABILIDADE DE CUSTOS – FINALIDADE A Contabilidade de Custos ocupa-se da classificação, agrupamento, controle e atribuição dos custos, sendo que os custos coletados servem a três finalidades principais:

Fornecer dados de custos para a medição dos lucros e avaliação dos estoques.

Fornecer informações aos dirigentes para o controle das operações e atividades da empresa.

Fornecer informações para o planejamento da direção e a tomada de decisões.

TERMINOLOGIAS UTILIZADAS Gasto - Sacrifício financeiro com que a entidade arca para a obtenção de um produto ou serviço qualquer, sacrifício esse representado por entrega ou promessa de entrega de ativos (normalmente dinheiro). Investimento - Gasto ativado em função de sua vida útil ou de benefícios atribuíveis a futuro(s) período(s). Custo - Gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços. É reconhecido no momento da utilização dos fatores de produção, para a fabricação de um produto ou execução de um serviço. Ex.: Matéria prima, energia elétrica.

Despesa – Gastos necessários para a manutenção da atividade administrativa da empresa visando a obtenção de receitas. Ex.: salários da área financeira ; da área e vendas ; Desembolso - Pagamento resultante da aquisição do bem ou serviço. Perda - Bem ou serviço consumido de forma anormal e involuntária. Ex.: Material deteriorado em decorrência de enchente, incêndio.

PROCESSO DE PRODUÇÃO PARA BENS DE SERVIÇOS

NOVOS OBJETIVOS DA CONTABILIDADE DE CUSTOS

Com o significativo aumento de competitividade que vem ocorrendo na maioria dos mercados, os custos tornam-se altamente relevantes quando da tomada de decisões em uma empresa. Isto ocorre pois, devido à alta competição existente, as empresas já não podem mais definir seus preços de acordo com os custos incorridos, e sim com base nos preços praticados no mercado em que atuam (MARTINS).

EXERCÍCIO

Classificar os itens abaixo em Investimento (I), Custo (C), Despesa (D) ou Perda (P), seguindo a terminologia contábil ortodoxa (“contabilês”): ( ) Compra de matéria-prima, em uma metalúrgica ( ) Consumo de energia elétrica, numa metalúrgica ( ) Mão-de-obra ( ) Consumo de combustível em veículos ( ) Conta mensal de telefone ( ) Aquisição de equipamentos ( ) Depreciação do equipamento central, em uma empresa de telefonia ( ) Tempo ocioso (remunerado) ( ) Consumo de materiais diversos na Administração ( ) Pessoal da Contabilidade (salário) ( ) Honorário da Administração ( ) Honorário do Diretor Técnico, em uma empresa de telefonia ( ) Depreciação do prédio da Sede da Empresa ( ) Deterioração do estoque de materiais por enchente ( ) Tempo do pessoal em greve prolongada (remunerado) ( ) Sucata no processo produtivo (desperdício no processo industrial) ( ) Lote de material danificado acidentalmente em uma operação industrial ( ) Gastos com desenvolvimento de novos produtos (P&D) ( ) Gastos com treinamento e desenvolvimento de funcionários ( ) Orelhões depredados, em uma empresa de telefonia

RECURSOS HUMANOS

CAPITAIS

RECURSOS NATURAIS

PROCESSO DE

CONVERSÃO SERVIÇOS

BENS

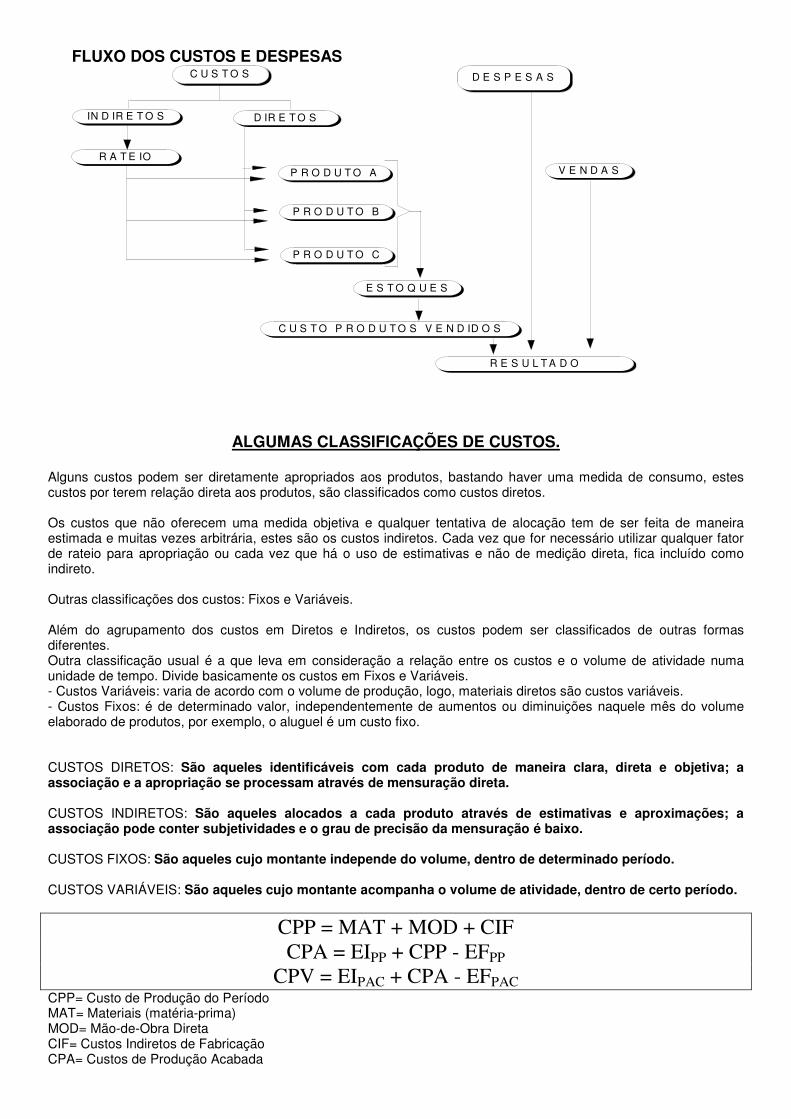

FLUXO DOS CUSTOS E DESPESAS C U S T O S D E P E S A S

IN D IR E T O S D IR E T O S

R A T E IO

P R O D U T O A

P R O D U T O B

P R O D U T O C

E S T O Q U E S

C U S T O P R O D U T O S V E N D ID O S

R E S U L T A D O

V E N D A S

D E S P E S A S

ALGUMAS CLASSIFICAÇÕES DE CUSTOS.

Alguns custos podem ser diretamente apropriados aos produtos, bastando haver uma medida de consumo, estes custos por terem relação direta aos produtos, são classificados como custos diretos. Os custos que não oferecem uma medida objetiva e qualquer tentativa de alocação tem de ser feita de maneira estimada e muitas vezes arbitrária, estes são os custos indiretos. Cada vez que for necessário utilizar qualquer fator de rateio para apropriação ou cada vez que há o uso de estimativas e não de medição direta, fica incluído como indireto. Outras classificações dos custos: Fixos e Variáveis. Além do agrupamento dos custos em Diretos e Indiretos, os custos podem ser classificados de outras formas diferentes. Outra classificação usual é a que leva em consideração a relação entre os custos e o volume de atividade numa unidade de tempo. Divide basicamente os custos em Fixos e Variáveis. - Custos Variáveis: varia de acordo com o volume de produção, logo, materiais diretos são custos variáveis. - Custos Fixos: é de determinado valor, independentemente de aumentos ou diminuições naquele mês do volume elaborado de produtos, por exemplo, o aluguel é um custo fixo. CUSTOS DIRETOS: São aqueles identificáveis com cada produto de maneira clara, direta e objetiva; a associação e a apropriação se processam através de mensuração direta. CUSTOS INDIRETOS: São aqueles alocados a cada produto através de estimativas e aproximações; a associação pode conter subjetividades e o grau de precisão da mensuração é baixo. CUSTOS FIXOS: São aqueles cujo montante independe do volume, dentro de determinado período. CUSTOS VARIÁVEIS: São aqueles cujo montante acompanha o volume de atividade, dentro de certo período.

CPP = MAT + MOD + CIF

CPA = EIPP + CPP - EFPP

CPV = EIPAC + CPA - EFPAC CPP= Custo de Produção do Período MAT= Materiais (matéria-prima) MOD= Mão-de-Obra Direta CIF= Custos Indiretos de Fabricação CPA= Custos de Produção Acabada

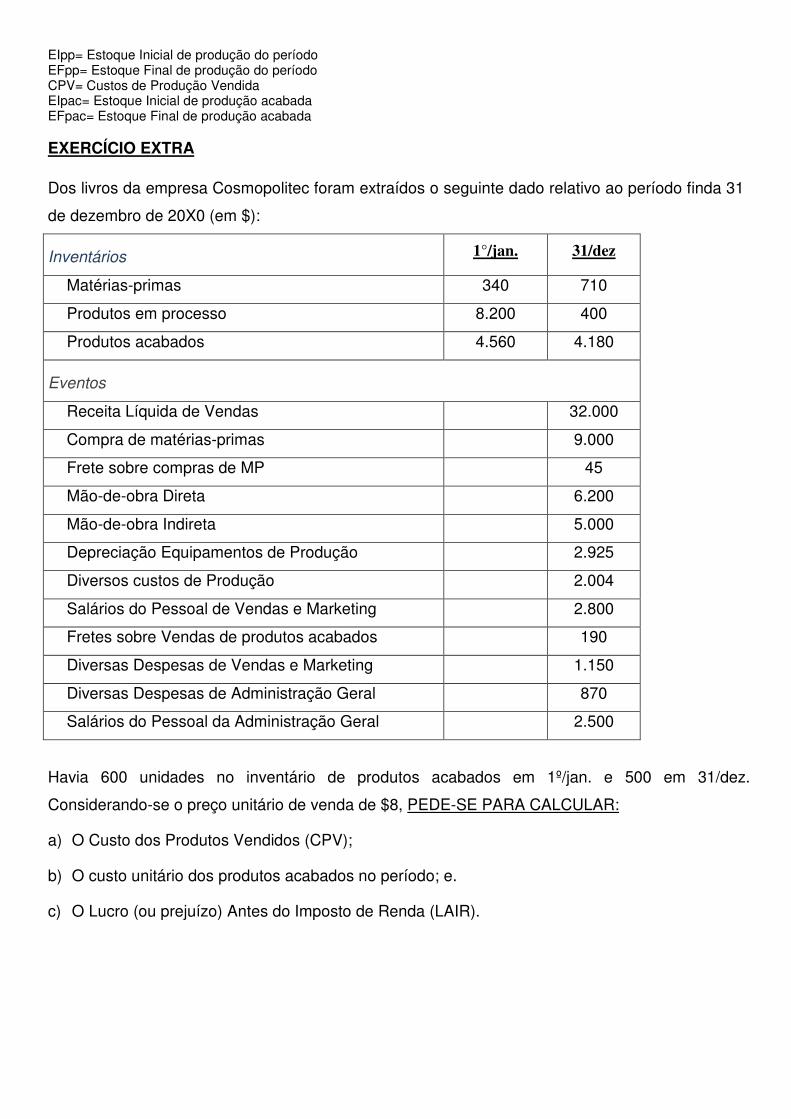

EIpp= Estoque Inicial de produção do período EFpp= Estoque Final de produção do período CPV= Custos de Produção Vendida EIpac= Estoque Inicial de produção acabada EFpac= Estoque Final de produção acabada EXERCÍCIO EXTRA

Dos livros da empresa Cosmopolitec foram extraídos o seguinte dado relativo ao período finda 31

de dezembro de 20X0 (em $):

Inventários 1°/jan. 31/dez

Matérias-primas 340 710

Produtos em processo 8.200 400

Produtos acabados 4.560 4.180

Eventos

Receita Líquida de Vendas 32.000

Compra de matérias-primas 9.000

Frete sobre compras de MP 45

Mão-de-obra Direta 6.200

Mão-de-obra Indireta 5.000

Depreciação Equipamentos de Produção 2.925

Diversos custos de Produção 2.004

Salários do Pessoal de Vendas e Marketing 2.800

Fretes sobre Vendas de produtos acabados 190

Diversas Despesas de Vendas e Marketing 1.150

Diversas Despesas de Administração Geral 870

Salários do Pessoal da Administração Geral 2.500

Havia 600 unidades no inventário de produtos acabados em 1º/jan. e 500 em 31/dez.

Considerando-se o preço unitário de venda de $8, PEDE-SE PARA CALCULAR:

a) O Custo dos Produtos Vendidos (CPV);

b) O custo unitário dos produtos acabados no período; e.

c) O Lucro (ou prejuízo) Antes do Imposto de Renda (LAIR).