contabilidade geral - qcon-assets … · por exemplo, a compensação estaria limitada a r$...

TRANSCRIPT

CONTABILIDADEGERAL

Prof. Cláudio Alves

Demonstração do Resultado do Exercício

Lucro Real, Presumido e Arbitrado – Parte 1

Lucro Real, Presumido e Arbitrado – Parte 1

Conforme o art. 247 do Regulamento do Imposto de Renda, éo lucro líquido do período de apuração ajustado pelas adições,exclusões e compensações prescritas ou amortizadas pelo referidoregulamento. Vale lembrar que “real” não está no sentido derealidade e sim no sentido de realeza, ou seja, o lucroestabelecido pelo fisco (realeza), por isso também podemoschamá-lo de Lucro Fiscal.

Fórmula:

LUCRO REAL = LAIR + ADIÇÕES – EXCLUSÕES -COMPENSAÇÕES

Lucro Real, Presumido e Arbitrado – Parte 1

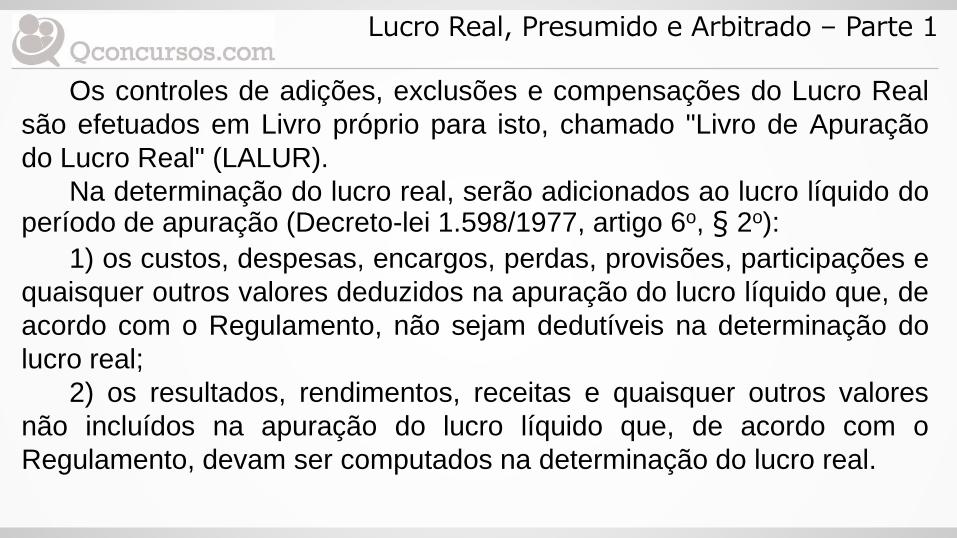

Os controles de adições, exclusões e compensações do Lucro Real

são efetuados em Livro próprio para isto, chamado "Livro de Apuração

do Lucro Real" (LALUR).

Na determinação do lucro real, serão adicionados ao lucro líquido doperíodo de apuração (Decreto-lei 1.598/1977, artigo 6o, § 2o):

1) os custos, despesas, encargos, perdas, provisões, participações e

quaisquer outros valores deduzidos na apuração do lucro líquido que, de

acordo com o Regulamento, não sejam dedutíveis na determinação do

lucro real;

2) os resultados, rendimentos, receitas e quaisquer outros valores

não incluídos na apuração do lucro líquido que, de acordo com o

Regulamento, devam ser computados na determinação do lucro real.

Lucro Real, Presumido e Arbitrado – Parte 1

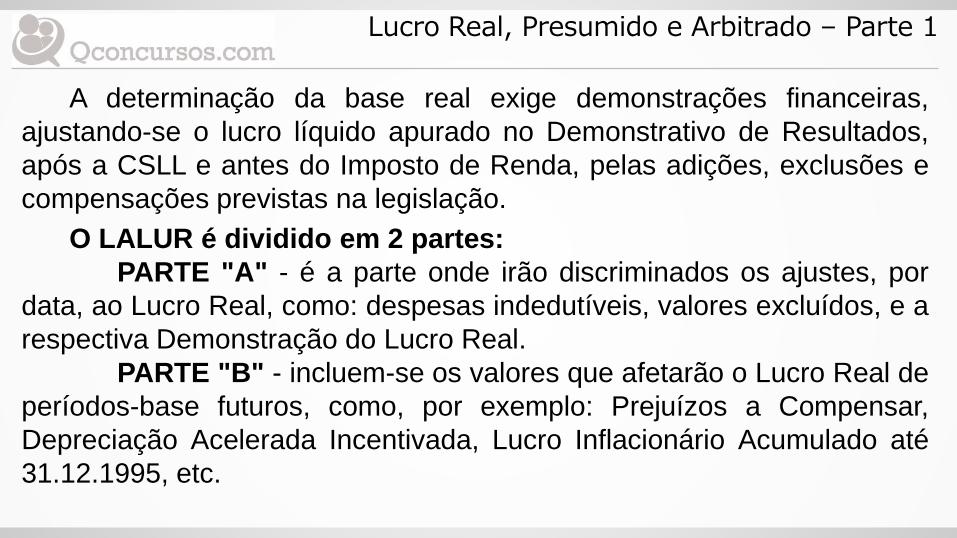

A determinação da base real exige demonstrações financeiras,

ajustando-se o lucro líquido apurado no Demonstrativo de Resultados,

após a CSLL e antes do Imposto de Renda, pelas adições, exclusões e

compensações previstas na legislação.

O LALUR é dividido em 2 partes:

PARTE "A" - é a parte onde irão discriminados os ajustes, por

data, ao Lucro Real, como: despesas indedutíveis, valores excluídos, e a

respectiva Demonstração do Lucro Real.

PARTE "B" - incluem-se os valores que afetarão o Lucro Real de

períodos-base futuros, como, por exemplo: Prejuízos a Compensar,

Depreciação Acelerada Incentivada, Lucro Inflacionário Acumulado até

31.12.1995, etc.

Lucro Real, Presumido e Arbitrado – Parte 1

A legislação do imposto sobre a renda não admite como dedutível a

multa de trânsito, por considerar que não é uma despesa necessária à

manutenção da atividade da empresa. As empresas poderão apurar o

resultado respeitando as leis do tráfego, motivo pelo qual esta despesa

não é computada na determinação da base tributável e, para isto, é feita

sua adição ao lucro líquido.

Lucro Real, Presumido e Arbitrado – Parte 1

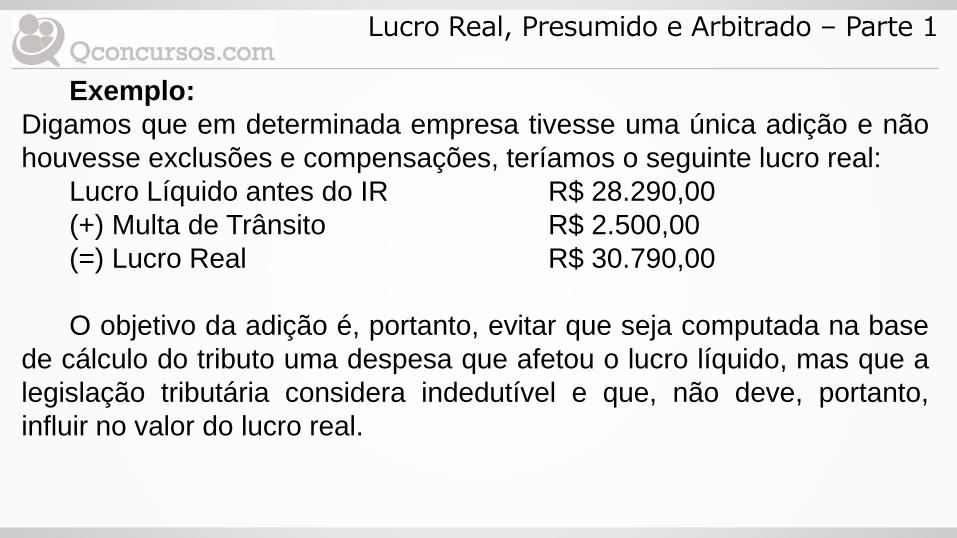

Exemplo:

Digamos que em determinada empresa tivesse uma única adição e não

houvesse exclusões e compensações, teríamos o seguinte lucro real:

Lucro Líquido antes do IR R$ 28.290,00

(+) Multa de Trânsito R$ 2.500,00

(=) Lucro Real R$ 30.790,00

O objetivo da adição é, portanto, evitar que seja computada na base

de cálculo do tributo uma despesa que afetou o lucro líquido, mas que a

legislação tributária considera indedutível e que, não deve, portanto,

influir no valor do lucro real.

Lucro Real, Presumido e Arbitrado – Parte 1

A antiga Provisão para Crédito de Liquidação Duvidosa, hoje Perda

Estimada com Devedores Duvidosos, embora a constituição da mesma

esteja de acordo com a boa técnica contábil (especialmente em relação

ao Princípio da Prudência), a legislação do IR não permite que essa

despesa seja dedutível. Daí a necessidade de se fazer a adição desta

despesa ao lucro líquido para se determinar o lucro tributável.

Lucro Real, Presumido e Arbitrado – Parte 1

A Contribuição Social sobre o Lucro Líquido é urna contribuição

cobrada sobre o lucro das pessoas jurídicas com a finalidade de

financiamento da seguridade social. Até 31-12-1996, o seu valor era

dedutível na determinação do lucro real.

A partir de 01-01-1997, por força do disposto na Lei n° 9.316/96, a

Contribuição Social sobre o Lucro passou a ser indedutível para a

apuração do Lucro Real, de forma que o seu valor também deve ser

adicionado ao lucro líquido para se determinar a base de cálculo do

imposto.

Lucro Real, Presumido e Arbitrado – Parte 1

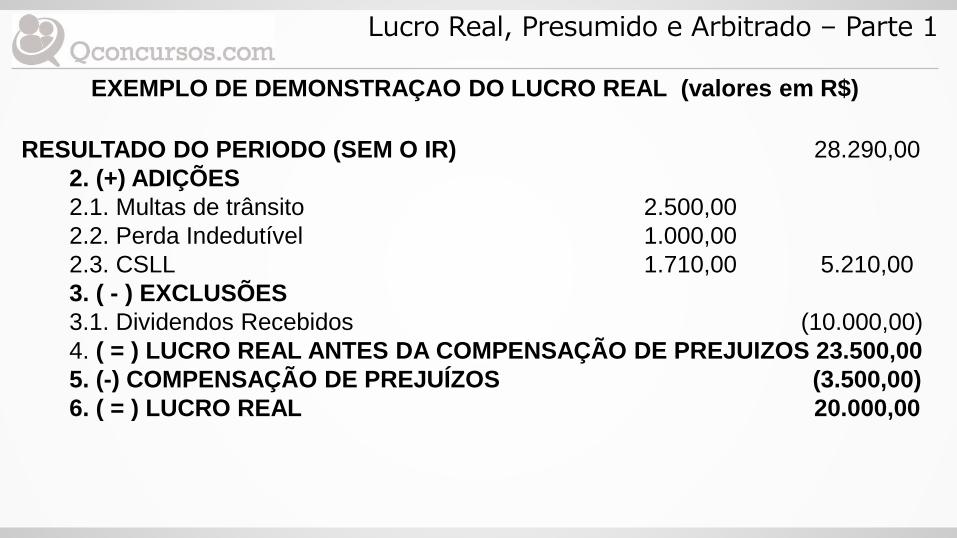

RESULTADO DO PERIODO (SEM O IR) 28.290,00

2. (+) ADIÇÕES

2.1. Multas de trânsito 2.500,00

2.2. Perda Indedutível 1.000,00

2.3. CSLL 1.710,00 5.210,00

3. ( - ) EXCLUSÕES

3.1. Dividendos Recebidos (10.000,00)

4. ( = ) LUCRO REAL ANTES DA COMPENSAÇÃO DE PREJUIZOS 23.500,00

5. (-) COMPENSAÇÃO DE PREJUÍZOS (3.500,00)

6. ( = ) LUCRO REAL 20.000,00

EXEMPLO DE DEMONSTRAÇAO DO LUCRO REAL (valores em R$)

Lucro Real, Presumido e Arbitrado – Parte 1

Observe que a compensação de prejuízos foi efetuada em sua

totalidade (R$ 3.500,00), pois a redução do lucro real foi inferior a R$

7.050,00, ou seja, 30% do lucro existente antes de sua compensação

(30% de R$ 23.500,00).

Caso, entretanto, o prejuízo fiscal compensável fosse R$ 10.000,00,

por exemplo, a compensação estaria limitada a R$ 7.050,00. 0 Lucro

Real seria R$ 23.500,00 (-) R$ 7.050,00 = R$ 16.450,00. A parcela não

aproveitada do prejuízo, R$ 2.950,00 (RS 10.000,00 - R$ 7.050,00) será

controlada na parte B do LALUR e poderá ser utilizada em períodos de

apuração posteriores.

Lucro Real, Presumido e Arbitrado – Parte 1

CÁLCULO DO IMPOSTO

Lucro Real do R$ 20.000,00

(x) Alíquota 15%

(=) Imposto devido R$ 3.000,00

A pessoa jurídica poderá diminuir do imposto devido:

a) o valor dos incentivos fiscais de redução e isenção do imposto,

calculados com base no lucro da exploração;

b) o valor dos incentivos fiscais de dedução do imposto, observados os

limites e prazos da legislação vigente;

c) o imposto de renda pago ou retido na fonte, incidente sobre receitas

computadas no lucro real;

d) o imposto de renda pago indevidamente ou a maior em períodos

anteriores.

Lucro Real, Presumido e Arbitrado – Parte 1

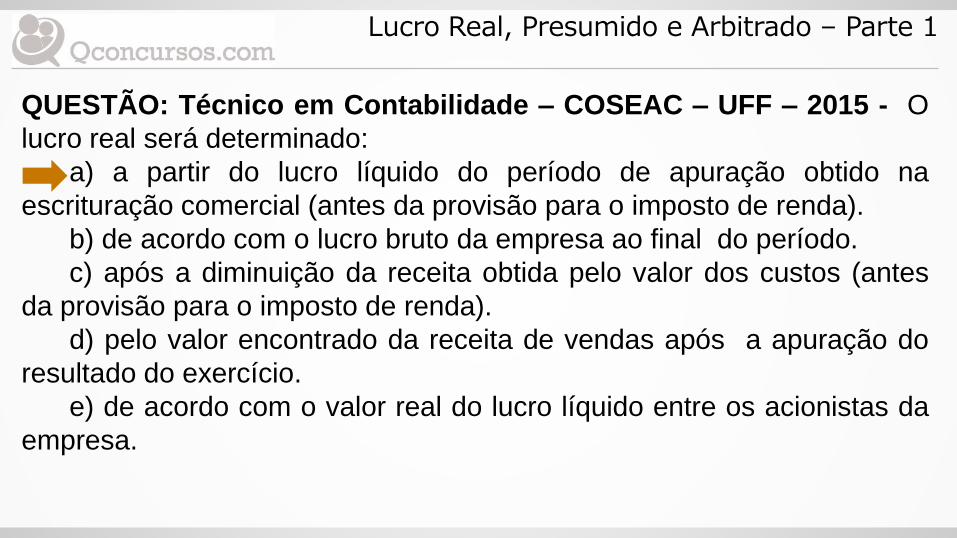

QUESTÃO: Técnico em Contabilidade – COSEAC – UFF – 2015 - O

lucro real será determinado:

a) a partir do lucro líquido do período de apuração obtido na

escrituração comercial (antes da provisão para o imposto de renda).

b) de acordo com o lucro bruto da empresa ao final do período.

c) após a diminuição da receita obtida pelo valor dos custos (antes

da provisão para o imposto de renda).

d) pelo valor encontrado da receita de vendas após a apuração do

resultado do exercício.

e) de acordo com o valor real do lucro líquido entre os acionistas da

empresa.