contabilidade e o uso de tecnologias de informação

TRANSCRIPT

Contabilidade e o uso de tecnologias de informação: Efeitosem escritórios de contabilidade

Mariana Emídio Pinto (UFV) - [email protected] Resende Cunha (Ufv) - [email protected]

Resumo:

O objetivo deste trabalho consistiu em verificar os efeitos das tecnologias deinformação na rotina laboral de escritórios de contabilidade, destacando assim, onovo perfil do contador frente ao mundo cada vez mais voltado para a Contabilidade4.0. A pesquisa classificou-se como descritiva, com o levantamento de dados a partirde aplicação de questionários. Quanto à abordagem caracteriza-se como qualitativa,com fonte de dados de natureza primária. Os resultados encontrados demonstraramque em relação às tecnologias mais utilizadas, é unânime a adoção de softwares esistemas integrados de gestão nos escritórios. Agilidade e transparência foram umadas principais mudanças ocorridas com a implementação do SPED. Foi identificadoo uso dos pilares da indústria 4.0, onde os sistemas de inteligência artificial são umarealidade que ajuda a simplificar o trabalho, porém mesmo com tarefasmecanizadas, os escritórios ainda fazem uso de documentos físicos e manuscritos.Em relação aos profissionais foi verificado que houve mudanças em seu perfil, noque concerne a novos conhecimentos sobre tecnologia, assim como a contabilidade,pois há compreensão que o contador não será substituído pela máquina, mas eleprecisará entender que algumas tarefas deixarão de existir. Há, portanto,preocupação com o futuro da profissão contábil. Esta que requer adequação parauma postura mais analítica, já que funções operacionais estão sendo automatizadas,trazendo maior celeridade para execução de alguns serviços. Os escritórios estãoinvestindo em tecnologias, que propiciou aumento nos lucros, assim como aumentode clientes, evidenciou-se ainda, melhor relacionamento destes, sobretudo nacomunicação com os escritórios.

Palavras-chave: Escritório de Contabilidade; Tecnologias de Informação.

Área temática: Controladoria e Contabilidade Gerencial

Powered by TCPDF (www.tcpdf.org)

1

CONTABILIDADE E O USO DE TECNOLOGIAS DE INFORMAÇÃO:

EFEITOS EM ESCRITÓRIOS DE CONTABILIDADE

Resumo

O objetivo deste trabalho consistiu em verificar os efeitos das tecnologias de informação na

rotina laboral de escritórios de contabilidade, destacando assim, o novo perfil do contador frente

ao mundo cada vez mais voltado para a Contabilidade 4.0. A pesquisa classificou-se como

descritiva, com o levantamento de dados a partir de aplicação de questionários. Quanto à

abordagem caracteriza-se como qualitativa, com fonte de dados de natureza primária. Os

resultados encontrados demonstraram que em relação às tecnologias mais utilizadas, é unânime

a adoção de softwares e sistemas integrados de gestão nos escritórios. Agilidade e transparência

foram uma das principais mudanças ocorridas com a implementação do SPED. Foi identificado

o uso dos pilares da indústria 4.0, onde os sistemas de inteligência artificial são uma realidade

que ajuda a simplificar o trabalho, porém mesmo com tarefas mecanizadas, os escritórios ainda

fazem uso de documentos físicos e manuscritos. Em relação aos profissionais foi verificado que

houve mudanças em seu perfil, no que concerne a novos conhecimentos sobre tecnologia, assim

como a contabilidade, pois há compreensão que o contador não será substituído pela máquina,

mas ele precisará entender que algumas tarefas deixarão de existir. Há, portanto, preocupação

com o futuro da profissão contábil. Esta que requer adequação para uma postura mais analítica,

já que funções operacionais estão sendo automatizadas, trazendo maior celeridade para

execução de alguns serviços. Os escritórios estão investindo em tecnologias, que propiciou

aumento nos lucros, assim como aumento de clientes, evidenciou-se ainda, melhor

relacionamento destes, sobretudo na comunicação com os escritórios.

Palavras-chave: Escritório de Contabilidade; Tecnologias de Informação.

Área temática do evento: Controladoria e Contabilidade Gerencial

1 INTRODUÇÃO

A contabilidade passou por mudanças desde os primeiros registros da sua existência,

principalmente no que tange ao papel do profissional, que precisou se adaptar às transformações

econômicas, políticas, sociais e tecnológicas. Segundo Luz (2015), a contabilidade evolui

conforme a história da humanidade.

Por ser uma ciência social aplicada, sua trajetória está suscetível ao desenvolvimento da

sociedade. A ciência contábil teve seu maior destaque com o surgimento do método das partidas

dobradas, desenvolvido por Luca Pacioli, e de acordo com Santos et al. (2020), o método foi

fundamental para o desenvolvimento dos conhecimentos em contabilidade, pois trouxe maior

relevância no controle dos negócios.

Com a evolução da contabilidade, a expressão “guarda livros”, antes utilizada para

caracterizar os profissionais de contabilidade, vem perdendo força no Brasil desde a década de

1970 e a partir de então, o mercado se tornou mais valorizado para os contabilistas. Isso porque

o profissional contábil, que era responsável por pilhas de papéis e registros contábeis, mudou

em razão da globalização e das exigências do mercado de trabalho. A contabilidade era mais

vinculada à comunicação dos clientes com o governo e com a disseminação da tecnologia de

informação pelo mundo. Logo, houve mudança não só na tomada de decisão, mas também em

sua função dentro da empresa (TAVEIRA; MACIEL, 2011; COELHO, 2019).

2

Assim, Bicca e Monser (2020) ressaltam que no recente cenário mundial de

globalização, profissionais contábeis devem estar atentos às inovações tecnológicas e dispostos

a adotar novos sistemas. A utilização dos sistemas de informação pelos contadores é um

procedimento útil capaz de ascender seus objetivos organizacionais e melhorar o

relacionamento com clientes e fornecedores, além de ajudar a buscar melhores serviços e

produtos (LAUDON; LAUDON, 2014).

Para Silva e Alves (2020), os países estão caminhando de maneira avançada no que diz

respeito à tecnologia e a contabilidade. Logo, os contadores precisaram também se adaptar à

evolução, mantendo de maneira equilibrada as exigências do mercado e as necessidades dos

clientes. Franco (2020) ainda aborda sobre o conceito de Contabilidade 4.0, que está vinculado

aos avanços da quarta Revolução Industrial, sendo responsável pela inovação e otimização de

processos digitais, tendo sistemas que integram com ferramentas da área contábil.

Por sua vez, Almeida (2020) salienta a importância de destacar que a revolução

tecnológica da atualidade é um processo sem volta, no entanto é necessário ter cautela, assim

como evitar generalizações. Segundo o autor, podem existir especificidades entre localidades

distintas, uma vez que cada escritório pode oferecer serviços diferenciados devido ao tamanho,

bem como o número de clientes, o que pode influenciar diretamente na escolha dos recursos

tecnológicos a serem utilizados.

Observa-se, portanto, que a tecnologia passa a ser intrínseca a contabilidade. Assim, a

atualização torna-se fundamental ao profissional contábil, tal como o entendimento de toda a

rotina operacional, em contraponto, esse profissional deve possuir senso crítico e analítico para

trabalhar com esta nova ferramenta, além de novas perspectivas de mudanças (RODRIGUES,

2019).

Diante do contexto exposto, a pesquisa busca responder a seguinte questão: Quais são

os efeitos do uso de novas tecnologias de informação em escritórios de contabilidade? Por

consequência, tem por objetivo verificar os efeitos da tecnologia de informação na rotina laboral

de escritórios de contabilidade.

A pesquisa justifica-se pela mudança das formas de trabalho do contador, proporcionado

pelo crescimento da tecnologia. A inovação tecnológica, quando inserida na rotina pode

provocar vários efeitos, além de mudanças no ambiente social e econômico de uma organização

(SILVA; ALVES, 2020).

Neste sentido, torna-se necessário compreender como os escritórios de contabilidade

estão lidando com as mudanças, bem como estas modificações afetam e redirecionam o

exercício e atuação do profissional contábil. Dessa forma, a pesquisa contribui para a formação

de profissionais ainda na graduação, tendo em vista que as diferentes exigências em relação ao

perfil dos profissionais precisam ser discutidas pelas instituições de ensino.

Por fim, cabe salientar que esta pesquisa se torna relevante, por tratar de novas

tecnologias, que têm sido ferramentas primordiais para a melhor prestação do serviço contábil.

Com isso, este estudo possui como contribuição o acesso à informação quanto aos efeitos que

as tecnologias de informação causam nos escritórios de contabilidade.

2 REFERENCIAL TEÓRICO

2.1 Evolução da Contabilidade

Entende-se por Contabilidade, a ciência que estuda situações que afetam o patrimônio

das pessoas físicas ou jurídicas, seus resultados e reflexos, assim como sua evolução, gestão e

futuro (MULLER, 2009). Conforme Iudícibus, Marion e Faria (2009), a contabilidade é uma

3

ciência social aplicada, pois através da ação humana, o patrimônio é modificado. Apesar disso,

utiliza a matemática e estatística como peça fundamental.

Em consonante à evolução contábil, Santos (2014) relata que a história da contabilidade

se iniciou com as primeiras civilizações e está diretamente ligada às primeiras necessidades

humanas de proteção as suas posses, que foram denominadas patrimônio. Logo, o patrimônio

e a riqueza estão conectados. Nos primórdios, o conceito de riqueza era entendido como bens

tangíveis. Com a evolução os que tinham maior riqueza começaram a entregar bens para

receberem futuramente. E, mais adiante com a criação da moeda, a riqueza passou a ser

parâmetro. Diante disso, surgiu a denominação de bens, direitos e obrigações (PADOVEZE,

2016).

Com o crescimento da população, inevitavelmente houve também o desenvolvimento

do comércio, bem como uma necessidade de um controle ainda maior sobre o patrimônio. Costa

(2019) relata que com a expansão do comércio e a acumulação da riqueza, o que era negociado

de maneira individual, começou a ser substituído pelo comércio, através de representações e

associações. O comércio então contribuiu para que o sistema contábil fosse aperfeiçoado.

Entretanto o marco da contabilidade se deu com o método das partidas dobradas.

A contabilidade moderna teve início com a publicação do primeiro livro impresso, feito

por Luca Pacioli em 1494, que apresentava o método das partidas dobradas. O método teve as

primeiras exposições de seu uso comercial em meados de 1340, se desenvolveu em mais de

uma cidade, porém foi em Gênova que Pacioli ficou conhecido mundialmente como o “pai da

contabilidade moderna” (CARVALHO; GOMES, 2018).

Deste modo, vários episódios desde a pré-história à globalização, corroboraram para a

contabilidade chegar ao que é hoje, exigindo assim, melhoramento de seu processo. Iudícibus

et al. (2005) relatam que contabilidade surgiu através de muitos eventos, fatos históricos e com

o envolvimento de muitos povos e civilizações.

O efeito da “sociedade pós-industrial” aumentou a busca por informações, sobretudo

por aqueles que possuem capital, como: acionistas, investidores, etc. Consequentemente, houve

um processo de intensificação tecnológica nas organizações públicas e privadas (DO CARMO;

GOMES, 2016).

Na década de 2000, a Comissão de Valores Imobiliários (CVM), objetivando colocar o

Brasil na globalização econômica, criou um Anteprojeto de Lei e elaborou uma reforma na

antiga Lei das Sociedades por Ações (Lei 6.404/76), visando aperfeiçoar e modernizar a Lei,

se valendo das práticas contábeis. Em 2007, a Lei 11.638/07 foi promulgada e incorporou novos

aparatos à Lei das Sociedades por Ações (SANTOS et al., 2011).

Para Santos e Calixto (2010), a lei decretou harmonia contábil com a International

Financial Reporting Standard (IFRS), enquadrando o Brasil nas normas internacionais de

contabilidade, que foi publicada no ano de 2010. A convergência trouxe facilidade para a

análise dos investidores e usuários da informação no mundo todo, assim como a possibilidade

das empresas se tornarem mais competitivas (OLIVEIRA, 2020).

Franco et al. (2021) afirmam que a contabilidade é uma das áreas mais afetadas com o

advento da tecnologia e que a mesma vem acompanhando os avanços de forma que existe

ferramentas especificas para facilitar o exercício da profissão, trazendo agilidade, fiscalização

e transparência, sobretudo para entes públicos. Os autores ainda complementam que ao passo

que as Revoluções ocorriam, a contabilidade vinha se adequando as novas técnicas de

informatização.

A primeira Revolução Industrial teve início na Inglaterra, por volta do século XVII e

sua principal característica foi a alteração da força muscular humana pela mecanização das

máquinas (SILVEIRA, 1998). Devido a esse fato, o primeiro sistema de custos foi criado, pois

4

só a contabilidade, utilizada para atender a comercialização dos bens, se tornou obsoleta. Visto

que, era necessário entender a empregabilidade de recurso nos produtos (MARTIN, 2002).

O advento da energia elétrica e do petróleo marcaram o início da segunda Revolução

Industrial, no século XIX. Segundo Hansen (2001), nessa época a contabilidade tinha foco para

regulamentação de empreendimentos e aplicações em empresas de capital aberto. Em 1855 se

deu a aprovação do princípio da responsabilidade limitada, tornando obrigatório ás empresas a

publicidade de seus demonstrativos, assim como submetê-los a vistoria dos auditores.

A terceira Revolução Industrial, por sua vez, aconteceu no século XX, e foi marcada

pela utilização da robótica e desenvolvimento da internet. Em decorrência da popularização dos

computadores pessoais e o surgimento da tecnologia da informação voltada para os escritórios,

houve possibilidade de processamento de dados em tempo real (GONÇALVES; RICCIO,

2009).

A quarta Revolução Industrial, compreende em um conjunto de tecnologias que

permitem a conexão do mundo físico e digital. Para descrever a sua implicação sobre a

organização das cadeias globais de valor, que se desenvolveu no início do século XXI através

de quatro agentes: i) o crescimento do volume de dados e o desenvolvimento da computação;

ii) o progresso das capacidades analíticas; iii) a entrada de novas formas de relação entre

pessoas e máquinas; e iv) a introdução de inovações para a transferência de dados digitais para

algo físico. Logo, foi criado em 2011 o termo Indústria 4.0 (SCHWAB, 2019; BORLIDO,

2017).

De acordo com Costa (2017), o impacto da Indústria 4.0, vai para além da digitalização,

passando por um meio mais complexo de inovação, fundamentado na combinação de múltiplas

tecnologias, que obrigará as empresas a repensar como gerir seus negócios e processos.

Coelho (2016) explica que são utilizados três pilares principais para sustentar a indústria

4.0, que são constituídos através das tecnologias: Internet das Coisas (IoT), sistemas ciber-

físicos e big data.

O termo Contabilidade 4.0 é inerente à quarta Revolução Industrial, responsável por

inovar e melhorar os processos digitais, por meio de sistemas capazes de convergir e integrar

diversas ferramentas da área contábil (FRANCO et al., 2021).

Freitas (2019) relata que o papel de muitas profissões é mudado em função da

tecnologia, inclusive o do contador. O Autor ainda afirma que o termo Contabilidade 4.0 está

ligado ao uso estratégico de novas tecnologias, ou seja, o profissional deve adotar uma posição

mais proativa, de consultoria e com foco na gestão e tomada de decisões.

Sendo assim, Xavier e Rodrigues (2020) relatam que por se tratar de um meio de

fornecimento de dados internos e externos, a contabilidade é uma das áreas que mais sofreram

repercussão com o desenvolvimento da tecnologia devido à quarta Revolução Industrial. Essas

alterações realizadas afetam a rotina do contador, como abordam Souza e Gasparetto (2018),

que citam a adoção de planilhas eletrônicas e sistemas em nuvem para armazenamento de

dados.

Dentre os principais benefícios observados com a utilização de tecnologias no setor

contábil, destacam-se os ganhos de produtividade e eficiência na gestão (CARVALHO;

GOMES, 2018). Ademais, existe uma tendência que tais ganhos sejam expandidos

exponencialmente, já que as profissões alinhadas aos pilares da Indústria 4.0 já estão mais

valorizadas, recebendo maiores remunerações que aquelas que não estão (CARVALHO;

GOMES, 2018; MATA et al., 2018).

Ainda com todos os avanços alcançados, a tecnologia e a contabilidade estão

caminhando para níveis maiores de relação. Para tanto, profissionais e empresas devem ter em

mente um papel maior no que diz respeito a análise das informações e como diferencial não

5

devem negar a evolução e sim adotá-la, tendo em vista que o avanço não será interrompido

(ALVES, 2020; MARION, 2009).

Fernandes, Filho e Santos (2020), complementam que o contador, no ápice de sua

profissão, passa por desafios que exigem habilidades e conhecimentos além de sua formação.

Um processo de aprendizagem que não tem fim em um mundo 4.0 no qual se vive na atualidade.

Pois, a globalização e os avanços tecnológicos são os principais motivos da busca incessante

dos profissionais dessa área.

2.2 Impactos da Tecnologia na Contabilidade

O avanço das tecnologias tem acometido todas as áreas da atividade humana, seja para

aproximar quem está longe, potencializar serviços ou disseminar negócios. A sua aplicação no

dia a dia gera possibilidades imensuráveis. Além do mais, a contabilidade não se isenta dos

benefícios que a era tecnológica pode conceder ao exercício da atividade, ao passo que há

criação de mecanismos específicos para o uso no setor contábil (CARVALHO; GOMES, 2018).

A inserção da tecnologia de informação na contabilidade causou mudanças na forma de

atuação do profissional contábil, por conseguinte, há necessidade do desenvolvimento de novas

habilidades e competências, além de uma nova conduta ocupacional (SILVA; ALVES, 2020).

Neto (2003) relata que dentro das organizações houve mudança, devido ao avanço

tecnológico aliado ao desenvolvimento das telecomunicações, o que levou os gestores a

utilizarem esses recursos para auxiliar nas tomadas de decisões e na elaboração de planos

estratégicos. Carmo e Gomes (2016) ainda acrescentam que o contexto social ao qual o

profissional está inserido é o que define as aptidões que ele terá que desenvolver.

A prática de modernização da contabilidade no Brasil se deu com a chegada dos

computadores na década de 1980, época em que a velocidade dos processos contábeis se

espalhou pelo país (SÁ, 2008). No entanto, foi na década de 1990 que surgiram os sistemas de

gestão mais aprimorados. A sua utilização necessita de parametrização pelo profissional,

posteriormente a informação poderá atender a todos os stakeholders (CORAZZIM, 2017).

O uso dos sistemas integrados de gestão empresarial Enterprise Resource Planning

(ERP) é progressivo, tornando-se primordiais para as organizações. ERP é definido como um

sistema de informação obtido na forma de pacotes comerciais de software, que possibilitam a

integração entre dados dos sistemas de informação transacionais e dos processos de negócios

de uma organização. E por se tratar de um pacote de software, que já se adquire pronto, as

empresas precisam adequar seus processos com a funcionalidade do produto. Além deste, há

outros sistemas que surgiram devido ao advento tecnológico (CAIÇARA JUNIOR, 2015).

Os recursos de tecnologia da informação podem fazer uma grande diferença no trabalho

do contador. Um dos mais conhecidos é a cloud computing (computação em nuvem), que

facilita o acesso às informações em qualquer dispositivo através da internet. O profissional pode

fazer eletronicamente a autenticação e o armazenamento de Balanços, Livros Diários, Notas

Fiscais Eletrônicas (NF-e), Documento Auxiliar de Nota Fiscal (Danfe) e de outras obrigações.

Os contadores também podem se utilizar de aplicativos a fim de uma comunicação mais rápida

e direta com seus contratantes (FACULDADE DE RONDÔNIA, 2018).

Em relação à inteligência artificial, Duarte (2018) explica que as demais décadas serão

marcadas por essa tecnologia, atuando na contabilidade para mudar a forma como informações

são reunidas para tomada de decisão, uma vez que os benefícios da inteligência artificial na

contabilidade podem auxiliar decisões difíceis em áreas como recursos humanos, orçamento,

marketing, inclusive estratégias corporativas.

6

No contexto governamental, a maneira na qual as informações são apresentadas também

sofreram mudanças com a criação do Sistema Público de Escrituração Digital (SPED), que visa

a substituição dos livros contábeis em papel para a presença apenas digital. Estabelecido pelo

Decreto nº 6.022, de 22 de janeiro de 2007, o SPED através do Programa de Aceleração do

Crescimento do Governo Federal, constitui-se em mais um avanço na informatização da relação

entre o fisco e os contribuintes e favorece para a transparência de informações (RECEITA

FEDERAL, 2007).

Via de regra, o SPED propôs a modernização do modo de apresentação das obrigações

acessórias, divulgadas pelos contribuintes às administrações tributárias e aos órgãos

fiscalizadores e simultaneamente, facilitou quebra do sigilo econômico. O SPED iniciou com

os seguintes projetos: Escrituração Contábil Digital (ECD), Escrituração Fiscal Digital (EFD)

e a NF-e - Ambiente Nacional. Configura como uma iniciativa integrada das administrações

tributárias nas três esferas governamentais: federal, estadual e municipal (BICCA; MONSER,

2020).

Logo, os avanços tecnológicos crescem de maneira exponencial na área contábil, o que

contribui para uma melhor prestação de serviço ao cliente, além de informações mais relevantes

e precisas, com menor probabilidade de erros (SOUZA; SILVA; FERREIRA, 2017).

Todavia, os profissionais que ficarem limitados a realizar trabalhos padronizados

estarão ameaçados, pois diante das mudanças tecnológicas e ascensão dos sistemas, houve

possibilidade de entendimento de pessoas inexperientes no assunto, para lidar com situações

operacionais (SANTOS et al., 2020).

Silva e França (2019) enfatizam que os profissionais da atualidade possuem facilidade

para se adaptarem as novas tecnologias. Portanto, cabe ao contador experiente se moldar e

introduzi-las, para não perderem papel no mercado de trabalho. Com o advento da indústria 4.0,

torna-se necessário novas competências até para profissionais que ainda não concluíram a

graduação, em que a indústria 4.0 influencia em ajustes também nas grades curriculares das

Ciências Contábeis (SOUZA; GASPARETTO, 2018).

2.3 Pesquisas Correlatas

Ao se falar em evolução tecnológica da contabilidade, há alguns estudos

correlacionados. Dentre eles, tem-se a pesquisa de Silva e França (2019), que teve como

objetivo, investigar o impacto da tecnologia junto aos profissionais de contabilidade no

município de Icó- CE, e também observar a importância cedida pelos profissionais contábeis.

A pesquisa revelou que a tecnologia foi benéfica para a profissão, porém os autores enfatizaram

que o ponto desanimador é que o valor alto do investimento.

A pesquisa de Rodrigues e Oliveira (2019) apresentou como objetivo pesquisar dados

nos escritórios de Ariquemes-RO, com intuito de avaliar o perfil tecnológico versus

rentabilidade. Os resultados evidenciaram que, entre diversos pontos, a aquisição ou utilização

das tecnologias resultaria apenas em vantagens.

Silva, Amaral e Brandão (2019) tiveram como objetivo relatar a necessidade de se

investir em sistemas de gestão para que os profissionais contábeis possam apresentar um

diferencial em seus serviços e se adequarem cada vez mais ao mercado que tem evoluído.

Constatou-se que os funcionários detêm conhecimento dos benefícios da utilização dos sistemas

ERP e que os escritórios de contabilidade apresentam dificuldades de adequação às

implementações, muitas das vezes pelo sistema adquirido não abranger todos os setores dos

escritórios, outras vezes por falta de integração da equipe no momento da implementação.

7

O estudo de Santos, Santos e Filho (2020) buscou verificar a relação entre o uso da

tecnologia para o exercício da profissão contábil e as perspectivas de mudanças a serem

implementadas nos escritórios localizados no município de João Pessoa-PB. O estudo apontou

que o principal motivo para utilização das novas tecnologias está associado à busca pelo

aumento da eficiência no trabalho, de forma a otimizar o tempo, minimizar custos e,

principalmente por acreditarem na tendência que o uso efetivo dessas ferramentas promoverão

o surgimento de novas funções para a profissão contábil, assim como o desaparecimento de

outras. O estudo relatou que existe a expectativa de que os escritórios utilizarão em curto prazo

a inteligência artificial, comprovando que há entendimento de que a profissão mudará na

próxima década. Constatou-se ainda que os profissionais apresentam disposição natural para

fazer uso das ferramentas tecnológicas.

A partir destes estudos, nota-se que o uso das tecnologias de informação possibilita a

automatização de processos e traz benefícios, tais como otimização do tempo e maior eficiência

e produtividade. Muito embora incorra em custos para as empresas, para implementação e

treinamento de profissionais, a adequação se faz necessária. Os profissionais que desejam

continuar no mercado devem buscar qualificação e adaptação à nova realidade, o mesmo serve

para as empresas. Novos negócios aparecem, enquanto os antigos negócios desaparecem,

empresas bem-sucedidas aprendem como usar novas tecnologias (LAUDON; LAUDON,

2014).

Abordar tecnologia é importante, uma vez que a mesma se torna fundamental para suprir

as necessidades das empresas, o que não difere da contabilidade, pois as tecnologias minimizam

o trabalho do contador, permitindo a ele uma dedicação de análise e controle aos processos

contábeis (PAIVA et al., 2019).

Diferente das pesquisas correlatas, que são majoritariamente focadas na região norte e

nordeste do Brasil, a presente pesquisa tratará dados de contabilidades localizadas no estado de

Minas Gerais e de uma contabilidade localizada no sul do país, buscando a partir daí a

constatação ou não de particularidades de localidades do país

3 PROCEDIMENTOS METODOLÓGICOS

O objetivo da presente pesquisa consiste em verificar os efeitos das tecnologias de

informação na rotina laboral de escritórios de contabilidade. Inicialmente classificou-se como

descritiva, que segundo Gil (2008) tem como finalidade principal a descrição das características

de uma população ou fenômeno, ou então o estabelecimento de relações entre variáveis.

Quanto ao delineamento, utilizou-se de um levantamento com aplicação de

questionário. As pesquisas deste tipo definem-se pela interrogação direta do público, cujo

comportamento se deseja conhecer. Tratam das emoções e percepções das pessoas acerca do

problema estudado (GIL, 2008). De acordo com Gil (2008), entende-se por questionário um

agrupamento de perguntas que são respondidas por escrito pelo investigado.

Quanto à abordagem do problema, a pesquisa caracteriza-se como qualitativa. Esse tipo

de pesquisa se preocupa com o aperfeiçoamento da compreensão de um grupo social ou de uma

organização (SILVEIRA; CÓRDOVA, 2009). Quanto à fonte de dados, o estudo utiliza

informações de natureza primária, em que os dados não são anteriormente tratados e são

coletados diretamente na organização pesquisada.

Para a coleta de dados elaborou-se um questionário estruturado (APÊNDICE A),

adaptado dos artigos desenvolvidos por Alves e Zwirtes (2014) Santos et al. (2020) Santos,

Santos e Filho (2020). O questionário foi dividido em 3 partes: i) características do pesquisado;

ii) características do escritório e iii) efeitos do uso de tecnologias nos escritórios. A primeira

8

parte constituída de 4 questões relacionadas ao sexo, idade, nível de escolaridade e cargo

ocupado. A segunda parte com 5 questões, tais como: tempo de atuação do escritório, número

de funcionários, número de clientes, forma jurídica dos escritórios e serviços oferecidos. Por

sua vez, a terceira parte, abordou quais são os efeitos do uso de novas tecnologias no escritório,

abrangendo a rotina laboral, os profissionais, investimentos, riscos e lucratividade; e clientes

com 16 questões, totalizando assim 25 questões. Neste sentido, o público respondente do

questionário foi composto por 17 escritórios contábeis de cidades localizadas no Alto

Paranaíba, Triângulo Mineiro e região central de Minas Gerais e 1 escritório situado no sul do

Brasil.

4 RESULTADOS E DISCUSSÃO

4.1 Características dos Escritórios e dos Pesquisados

Inicialmente, buscou-se identificar as características dos respondentes. Levantou-se a

partir dos resultados que em relação ao gênero, 52,9% dos profissionais são do sexo feminino,

enquanto 47,1% correspondem ao sexo masculino. De acordo com Ferrari (2019), atualmente,

o mercado contábil é ocupado mais por mulheres. Cenário bem diferente do passado, em que

os homens eram a maioria.

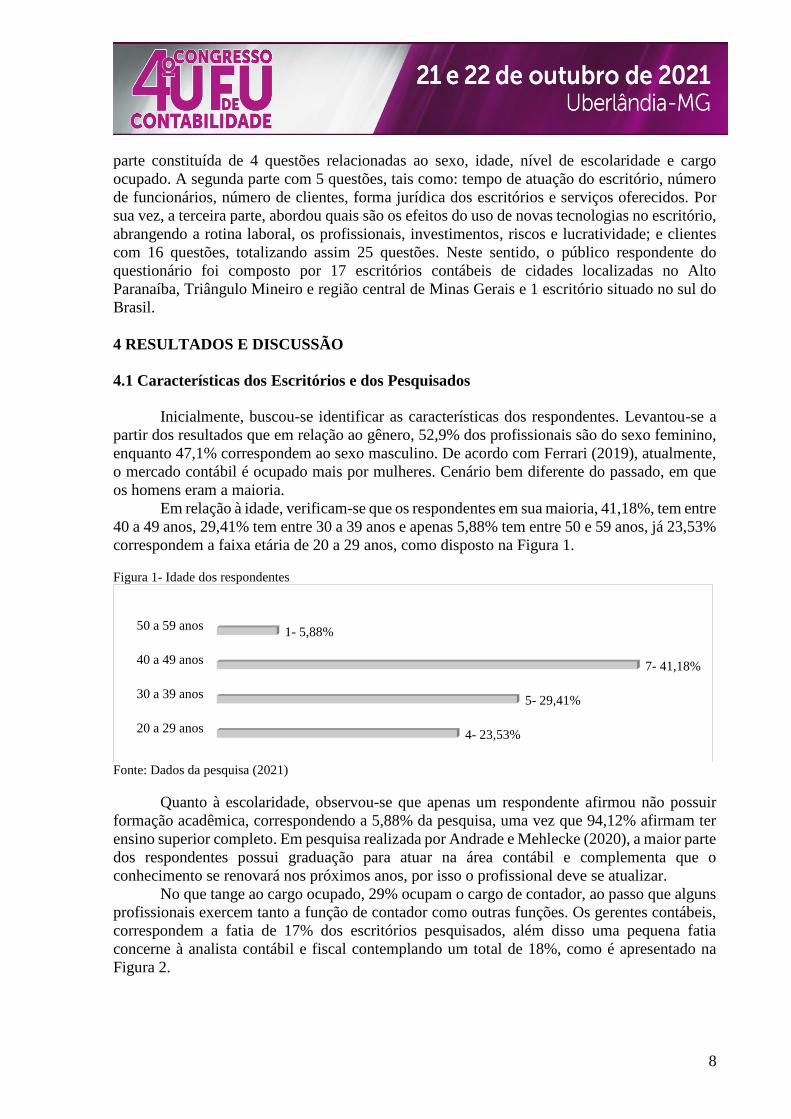

Em relação à idade, verificam-se que os respondentes em sua maioria, 41,18%, tem entre

40 a 49 anos, 29,41% tem entre 30 a 39 anos e apenas 5,88% tem entre 50 e 59 anos, já 23,53%

correspondem a faixa etária de 20 a 29 anos, como disposto na Figura 1.

Figura 1- Idade dos respondentes

Fonte: Dados da pesquisa (2021)

Quanto à escolaridade, observou-se que apenas um respondente afirmou não possuir

formação acadêmica, correspondendo a 5,88% da pesquisa, uma vez que 94,12% afirmam ter

ensino superior completo. Em pesquisa realizada por Andrade e Mehlecke (2020), a maior parte

dos respondentes possui graduação para atuar na área contábil e complementa que o

conhecimento se renovará nos próximos anos, por isso o profissional deve se atualizar.

No que tange ao cargo ocupado, 29% ocupam o cargo de contador, ao passo que alguns

profissionais exercem tanto a função de contador como outras funções. Os gerentes contábeis,

correspondem a fatia de 17% dos escritórios pesquisados, além disso uma pequena fatia

concerne à analista contábil e fiscal contemplando um total de 18%, como é apresentado na

Figura 2.

20 a 29 anos

30 a 39 anos

40 a 49 anos

50 a 59 anos

4- 23,53%

5- 29,41%

7- 41,18%

1- 5,88%

9

Figura 2- Cargo Ocupado

Fonte: Dados da pesquisa (2021)

Buscou-se ainda, identificar características dos escritórios, quanto ao tempo de atuação.

Foi identificado que a maioria dos escritórios atua no mercado há 5 anos (35,29%), e escritórios

que atuam entre 11 a 15 anos representam 17,65%. Por sua vez, os escritórios atuantes entre 6

a 10 anos e os que atuam a mais de 15 anos correspondem a 23,53% cada, tal como expresso

na Figura 3.

Figura 3- Tempo de atuação do escritório

Fonte: Dados da pesquisa (2021)

Diante disso, verifica-se que o mercado contábil se apresenta promissor. Fernandes

(2019), em sua pesquisa, apresenta dados que evidenciam que os escritórios de contabilidade

são relativamente novos, o que denota o crescimento da profissão. Quanto ao número de funcionários, estes variam de 1 a 80. Em relação aos dados

disponibilizados, 11,76% atuam sozinhos, 47,08% atuam com 2 a 10 funcionários, 29,4%

possuem até 20 colaboradores e 11,76% possuem de 60 a 80 funcionários.

Em relação aos clientes, os escritórios possuem de 10 a 1.000 clientes,

proporcionalmente ao número de funcionários, ou seja, quanto maior o número de clientes,

maior é o número de funcionários, e vice e versa. Na pesquisa realizada por Santos, Santos e

Filho (2020), também se constatou essa relação de proporcionalidade, na qual se evidenciou

que quanto maior a quantidade de clientes, maior a necessidade de contratação.

6%6%

29%

6%17%

6%

6%

6%

6%6%

6%

Sócio Administrador

Contador, Perito e Auditor

Contador

Encarregada do Setor Fiscal

Gerente Contábil

Analista Contábil

Analista Fiscal

Funcionário Público

Diretor e Contador

Auxiliar Contábil

Analista Fiscal e Contábil

1 a 5 anos

6 a 10 anos

11 a 15 anos

mais de 15 anos

6- 35,29%

4- 23,53%

3- 17,65%

4- 23,53%

10

Outro ponto relevante diz respeito ao número de clientes, que não está diretamente

relacionado ao tempo de atuação dos escritórios. Uma vez que escritórios atuantes há mais de

15 anos, chegam a possuir uma quantidade menor de clientes dos que atuam por exemplo, há

até 10 anos.

Quanto à forma jurídica dos escritórios, a maioria possui enquadramento como

Escritório de Contabilidade Individual, seguido de Sociedade Empresária de Responsabilidade

Limitada, e em menor quantidade, se enquadram como Empresa Individual de

Responsabilidade Limitada (EIRELE), representando respectivamente 52,94%, 29,41% e

17,65%.

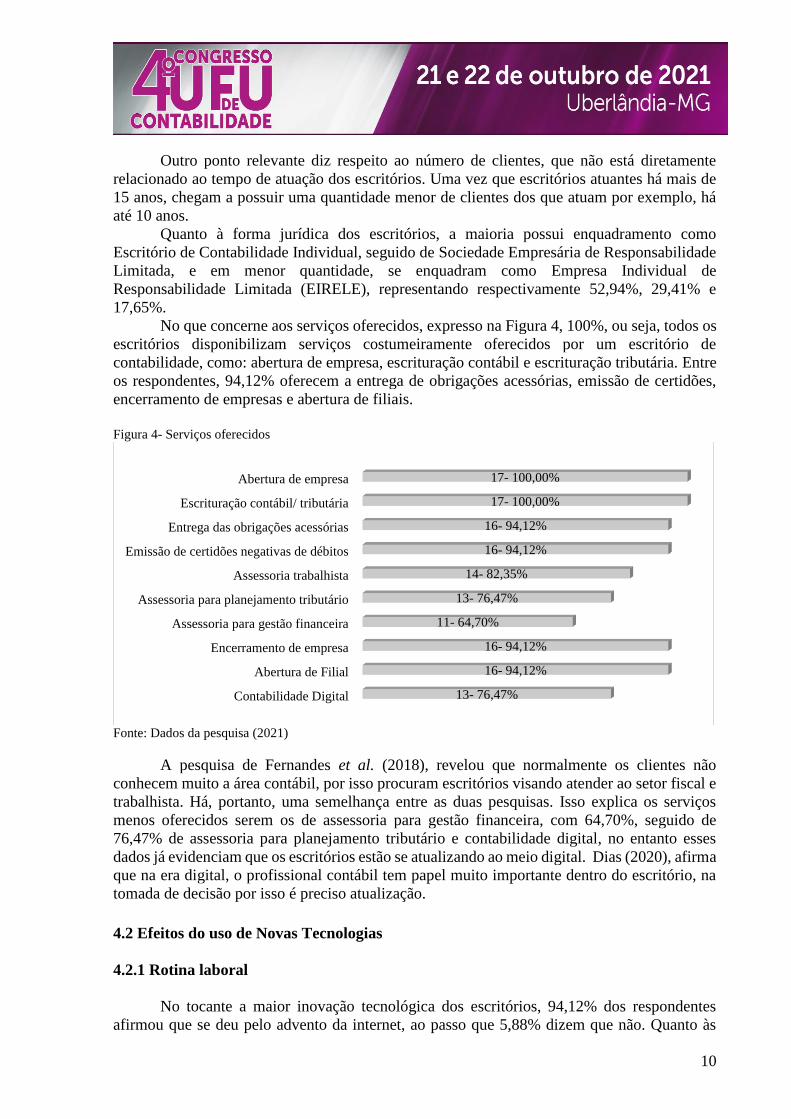

No que concerne aos serviços oferecidos, expresso na Figura 4, 100%, ou seja, todos os

escritórios disponibilizam serviços costumeiramente oferecidos por um escritório de

contabilidade, como: abertura de empresa, escrituração contábil e escrituração tributária. Entre

os respondentes, 94,12% oferecem a entrega de obrigações acessórias, emissão de certidões,

encerramento de empresas e abertura de filiais.

Figura 4- Serviços oferecidos

Fonte: Dados da pesquisa (2021)

A pesquisa de Fernandes et al. (2018), revelou que normalmente os clientes não

conhecem muito a área contábil, por isso procuram escritórios visando atender ao setor fiscal e

trabalhista. Há, portanto, uma semelhança entre as duas pesquisas. Isso explica os serviços

menos oferecidos serem os de assessoria para gestão financeira, com 64,70%, seguido de

76,47% de assessoria para planejamento tributário e contabilidade digital, no entanto esses

dados já evidenciam que os escritórios estão se atualizando ao meio digital. Dias (2020), afirma

que na era digital, o profissional contábil tem papel muito importante dentro do escritório, na

tomada de decisão por isso é preciso atualização.

4.2 Efeitos do uso de Novas Tecnologias

4.2.1 Rotina laboral

No tocante a maior inovação tecnológica dos escritórios, 94,12% dos respondentes

afirmou que se deu pelo advento da internet, ao passo que 5,88% dizem que não. Quanto às

Contabilidade Digital

Abertura de Filial

Encerramento de empresa

Assessoria para gestão financeira

Assessoria para planejamento tributário

Assessoria trabalhista

Emissão de certidões negativas de débitos

Entrega das obrigações acessórias

Escrituração contábil/ tributária

Abertura de empresa

13- 76,47%

16- 94,12%

16- 94,12%

11- 64,70%

13- 76,47%

14- 82,35%

16- 94,12%

16- 94,12%

17- 100,00%

17- 100,00%

11

tecnologias mais utilizadas, a maior parte dos escritórios faz uso dos softwares e dos sistemas

integrados de gestão. Foi mencionado o nome de sistemas específicos, e ferramentas, tais como:

google meet, armazenamento em nuvem, inteligência artificial, E-social, boots de automação,

revistas on-line, impressão a laser, WhatsApp e dropbox. Além disso, outros respondentes

relataram que as tecnologias mais utilizadas estão ligadas ao computador e a internet.

Questionados sobre as mudanças após o surgimento do SPED Contábil, 88,24% dos

respondentes afirmaram notar benefícios no que tange a agilidade, transparência, diminuição

de documentos físicos, controle de informações, praticidade e redução de custos, proteção de

dados e otimização de processos. No entanto, 11,76% da amostra relataram que não houve

nenhuma mudança e que foi apenas uma obrigação acessória, além dessa implementação ter

trazido bastante dificuldade e mais trabalho.

Oliveira e Souza (2016) também investigaram as mudanças e contribuições trazidas pelo

SPED. Por meio de uma amostra de 38 escritórios, 44,7% apontaram a diminuição de fraudes,

28,95%, citaram a simplificação no cumprimento das obrigações acessórias e 2,63%, a redução

dos erros na emissão de notas. Nota-se, portanto, semelhanças com a presente pesquisa, uma

vez que a diminuição de fraudes está ligada a transparência, assim como a proteção de dados.

Já a menor parcela em ambas as pesquisas, denotam parcialmente maior facilidade na execução

das obrigações acessórias.

Quanto à implementação do SPED, 47,58% afirmaram já ter adotado tecnologias antes

do seu surgimento, que foi por meio de sistemas de informação contábil, assim como programas

para importação da versão digital de notas fiscais. Logo, 35,28% não adotaram nenhuma

tecnologia especifica antes. E, 11,26% dos que adotaram, afirmaram que as mudanças antes do

SPED não refletiram impacto nos escritórios. Por sua vez, 5,88% relataram que quando o

escritório foi aberto, o SPED já existia.

Pereira e Betaressi (2019) analisaram em sua pesquisa, opiniões sobre o SPED ser um

reflexo de influência da tecnologia de informação a favor da contabilidade, onde 59% dos

respondentes concordam de forma total e outros 32% de forma parcial. Verifica-se uma

concordância entre as pesquisas, uma vez que os escritórios que já utilizavam recursos

tecnológicos precisaram se adaptar ao SPED e os que iniciaram precisaram se adaptar à

tecnologia, já que o mesmo pode ser tratado como uma solução tecnológica.

Quanto à utilização de documentos físicos e manuscritos, apenas 11,26% da amostra

afirmaram não fazer a utilização, ao passo que mais da metade dos respondentes ainda fazem

uso desses recursos, correspondendo a uma parcela de 52,92%. Entre os respondentes, 35,82%

usam esses documentos em volume reduzido.

Em estudo realizado por Andrade e Mehlecke (2020), o escritório pesquisado por eles

recebe documentos de formas variadas, por meio on-line, via e-mail, com redirecionamento

automático a plataforma de atendimento. Porém, a maior parte é entregue fisicamente pelos

próprios clientes, o que diverge do escritório da atual pesquisa, ao mesmo tempo que demonstra

existir certa adaptação às tecnologias, assim como uma preocupação dos escritórios em se

adaptar à realidade dos clientes.

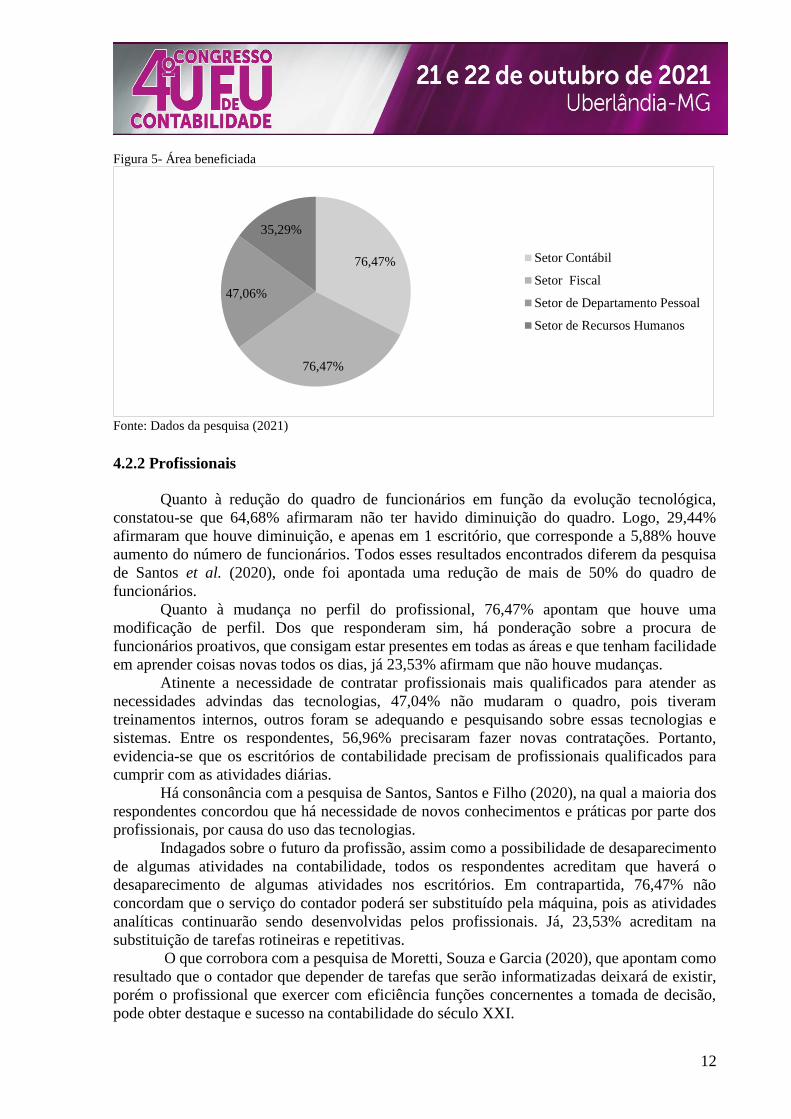

Em relação às áreas mais beneficiadas com a adoção das novas tecnologias, o setor

contábil e fiscal foram os mais citados, conforme Figura 5. Da amostra de 17 escritórios, 13

respondentes citaram os setores de Departamento Pessoal, apontado por 8 respondentes e

Recursos Humanos, por 6 respondentes.

12

Figura 5- Área beneficiada

Fonte: Dados da pesquisa (2021)

4.2.2 Profissionais

Quanto à redução do quadro de funcionários em função da evolução tecnológica,

constatou-se que 64,68% afirmaram não ter havido diminuição do quadro. Logo, 29,44%

afirmaram que houve diminuição, e apenas em 1 escritório, que corresponde a 5,88% houve

aumento do número de funcionários. Todos esses resultados encontrados diferem da pesquisa

de Santos et al. (2020), onde foi apontada uma redução de mais de 50% do quadro de

funcionários.

Quanto à mudança no perfil do profissional, 76,47% apontam que houve uma

modificação de perfil. Dos que responderam sim, há ponderação sobre a procura de

funcionários proativos, que consigam estar presentes em todas as áreas e que tenham facilidade

em aprender coisas novas todos os dias, já 23,53% afirmam que não houve mudanças.

Atinente a necessidade de contratar profissionais mais qualificados para atender as

necessidades advindas das tecnologias, 47,04% não mudaram o quadro, pois tiveram

treinamentos internos, outros foram se adequando e pesquisando sobre essas tecnologias e

sistemas. Entre os respondentes, 56,96% precisaram fazer novas contratações. Portanto,

evidencia-se que os escritórios de contabilidade precisam de profissionais qualificados para

cumprir com as atividades diárias.

Há consonância com a pesquisa de Santos, Santos e Filho (2020), na qual a maioria dos

respondentes concordou que há necessidade de novos conhecimentos e práticas por parte dos

profissionais, por causa do uso das tecnologias.

Indagados sobre o futuro da profissão, assim como a possibilidade de desaparecimento

de algumas atividades na contabilidade, todos os respondentes acreditam que haverá o

desaparecimento de algumas atividades nos escritórios. Em contrapartida, 76,47% não

concordam que o serviço do contador poderá ser substituído pela máquina, pois as atividades

analíticas continuarão sendo desenvolvidas pelos profissionais. Já, 23,53% acreditam na

substituição de tarefas rotineiras e repetitivas.

O que corrobora com a pesquisa de Moretti, Souza e Garcia (2020), que apontam como

resultado que o contador que depender de tarefas que serão informatizadas deixará de existir,

porém o profissional que exercer com eficiência funções concernentes a tomada de decisão,

pode obter destaque e sucesso na contabilidade do século XXI.

76,47%

76,47%

47,06%

35,29%

Setor Contábil

Setor Fiscal

Setor de Departamento Pessoal

Setor de Recursos Humanos

13

Fernandes, Filho e Santos (2020), realizaram uma pesquisa sobre o futuro da profissão

contábil e sobre a substituição dos contadores pelas inovações tecnológicas, 61% dos

respondentes concordam que a presença humana é necessária para o bom desempenho da

profissão e cerca de 51% concordam totalmente ou parcialmente que mesmo com a ligação da

profissão contábil a tecnologia, ela não pode substituir por completo o profissional e suas

funções.

Do mesmo modo, Santos, Santos e Filho (2020), em dados de sua pesquisa, relatam que

os pesquisados não acreditam na substituição do contador pela máquina, por mais inovadora

que seja. Nota-se, portanto que as respostas se assemelham. Então cabe ao profissional contábil

interesse e a busca por conhecimentos tanto no que tange as tecnologias, quanto a própria

contabilidade, pois para não haver substituição, será necessária uma adequação.

4.2.3 Investimentos, riscos e lucratividade

No que se refere aos investimentos dos escritórios em relação a tecnologia, explicitou-

se que todos os escritórios estão investindo nesses recursos. Investir em tecnologia, pode trazer

diversos benefícios para os escritórios, tais como: maior agilidade na prestação do serviço,

confiabilidade, assim como melhor relacionamento dos profissionais com os clientes (SILVA;

FRANÇA, 2019).

Em pesquisa realizada por Rodrigues (2019), foi abordado sobre as expectativas dos

escritórios em se investir em tecnologias, como resultado 56% afirmaram que a maior

expectativa é sobretudo acompanhar a competitividade do mercado atual. Logo, 23% buscam

maior fidedignidade das informações contábeis, 13% esperam por lucratividade e maior número

de clientes, 5% buscam por destaque empresarial e 3% objetivam unicamente o aumento no

lucro na prestação de serviços. Diante do exposto é possível verificar que os dois estudos são

harmoniosos, uma vez que em nenhum deles foi notado o desinteresse no que diz respeito a

realização de investimentos tecnológicos.

Quanto ao aumento do risco financeiro relacionado a multas por atraso na entrega de

informações ao fisco, 58,80% apontaram que houve maior risco financeiro em razão da

implantação das tecnologias nos escritórios. Uma vez que, 41,20% não apresentaram esse risco

de pagarem por multas.

Neste sentido, Silva, Eyeckaufer e Rengel (2019), também investigaram sobre maiores

riscos financeiros com o desembolso por atraso de entrega de informações. Em que, 47%

responderam que houve risco, 44% responderam que não, enquanto 9% responderam que em

partes. Assim como no questionário aplicado, a maior parte de respostas foi positiva. No

entanto, não é possível avaliar se essa ocorrência é referente ao mal-uso dos sistemas ou existe

alguma outra relação para o aumento do risco.

Ao se falar em lucratividade, cerca de 41,20% apontaram que não houve aumento nos

lucros. E, 58,80% identificaram uma maior lucratividade com o uso das novas tecnologias.

No mesmo sentido, na pesquisa de Santos et al. (2020), o entrevistado menciona que o

lucro aumentou em contrapartida que as despesas aumentaram, em razão do custo do software

de contabilidade, no entanto para ele é inegável os benefícios trazidos.

Destoante a isso, Silva, Eyeckaufer e Rengel (2019), constataram que para 45% dos

escritórios, o uso de tecnologias não trouxe lucratividade, para 35% trouxe em partes e 20%

afirmam que trouxeram. Desse modo, evidencia-se que as novas tecnologias tiveram impacto

positivo nos escritórios pesquisados. Contudo, somente as tecnologias não garantem a

lucratividade, pois há também o aumento de custos para implementação.

14

Em concordância com o citado, o estudo elaborado por Rodrigues (2019), denota que

há uma preocupação com o mercado competitivo, além de uma busca por novidades e

capacitação profissional. Nota-se, portanto, que ao adquirir novas tecnologias, se adquire

também uma estratégia de competição.

4.2.4 Clientes

No que se refere aos efeitos das tecnologias, quanto ao aumento de clientes nos

escritórios pela sua inserção, nos questionários respondidos, 75, 56% apontaram que houve

aumento, uma vez que 29,44% apontaram não ter havido aumento. No trabalho de Santos et al.

(2020), esse aumento também foi constatado, ao passo que o entrevistado relata que o número

de contadores aumentou na mesma proporção.

O estudo de Silva, Eyeckaufer e Rengel (2019), também aponta para um certo

crescimento dos clientes. Quando perguntados, se a inovação tecnológica propiciou o

crescimento do escritório em questão de número de clientes, 42% ponderaram que não. Já para

35% dos respondentes, a tecnologia induziu a um aumento no número de clientes, ao passo que

24% dos respondentes opinaram que isso ocorreu em partes. Constata-se no estudo em questão,

que a maioria das ferramentas tecnológicas trazem um melhor relacionamento entre os

escritórios e os clientes, otimizando a comunicação e serviços.

No que tange aos honorários, foi indagado se o mesmo cresceu na mesma proporção

que os custos com tecnologia, 94,12% dos respondentes disseram que não, apenas 5,88%

apontou que sim.

Assim como ocorreu na pesquisa de Silva, Eyeckaufer e Rengel (2019), que também

não apresentou aumento de honorários quanto a maioria dos respondentes. Em dados da

pesquisa observou-se que isto não ocorreu em 67% dos escritórios, em 24% dos escritórios a

resposta foi em partes e somente em 9% houve aumento dos honorários em proporção aos

custos relacionados com a tecnologia de informação.

Alves (2020), em sua pesquisa, relatou que há uma relação entre a implementação de

novas tecnologias e o valor que os clientes se disponibilizam a pagar de honorários. Na atual

pesquisa, os respondentes mencionaram que os clientes são resistentes ao aumento nos

honorários. Nota-se, portanto, que ao não pagarem por um valor justo, alguns escritórios ficam

impossibilitados de melhorarem os seus serviços, ainda que invistam em melhores tecnologias.

Em síntese, todos os resultados apontam para adequação tanto dos profissionais

contábeis, quanto dos escritórios, além disso denota o investimento em novas tecnologias,

melhor relacionamento com os clientes e a busca pelo acompanhamento de tendências do

mercado atual.

5 CONSIDERAÇÕES FINAIS

A presente pesquisa teve como objetivo, verificar os efeitos das tecnologias de

informação na rotina de trabalho de escritórios de contabilidade. Para isso, utilizou-se da

aplicação de questionários, que culminou em algumas constatações no tocante aos serviços

oferecidos e ao novo perfil do contador frente aos recursos tecnológicos.

Sendo assim, o problema de pesquisa foi respondido, já que foi relatado os efeitos sob

a perspectiva de quatro aspectos principais: a rotina, o profissional, o cliente e os investimentos,

riscos e lucratividade. Ainda se observou que a contabilidade está mudando, tanto nos estados

estudados, assim como em outras regiões, ou seja, mesmo com algumas diferenças, os

escritórios vêm investindo em tecnologia.

15

Por meio da utilização de sistemas, a empresa consegue automatizar os processos e levar

maior transparência e agilidade para os clientes, além da informação chegar ao governo de

maneira puramente eletrônica. Quanto aos profissionais, os conhecimentos acerca de tecnologia

passam a fazer parte do currículo e ainda se destaca a eficiência e a mitigação de multas.

A pesquisa trouxe contribuições para a formação dos acadêmicos de Ciências

Contábeis, no que tange ao novo perfil do profissional, assim como as próprias instituições de

ensino, a fim de incluir matérias optativas, cursos e minicursos voltadas para esse assunto.

Quanto aos escritórios, a pesquisa contribui para aprimoramento e adequação às novas

ferramentas. Além disso, pessoas fora da academia também podem se beneficiar para entender

como a contabilidade abrange várias áreas do conhecimento e ainda ponderar sobre a escolha

da profissão ou não.

Para pesquisas futuras, recomenda-se, a continuação dessa temática, que é pouco

discutida. Sugere-se ainda o estudo em outras regiões e em outros modelos de escritórios e

também o aprofundamento no que concerne o tema Contabilidade 4.0.

Por fim, evidencia-se que a contabilidade vinculada a tecnologia pode tornar o exercício

da profissão menos maçante, ao mesmo tempo que traz benefícios para quem procura se

adequar a essa mudança global. A tecnologia visa ser uma grande aliada se usada de maneira

correta.

REFERÊNCIAS

ALMEIDA, J. E. F. Revolução tecnológica no mundo dos negócios e algumas oportunidades

e desafios na área contábil. Revista de Contabilidade e Organizações, [S. l.], v. 14, p.

e165516, 2020. DOI: 10.11606/issn.1982-6486.rco.2020.165516. Disponível em:

https://www.revistas.usp.br/rco/article/view/165516. Acesso em: 7 maio. 2021.

ALVES, M. do C. Indústria 4.0 e a contabilidade: um estudo pela ótica de uma empresa

desenvolvedora de software contábil e de empresas prestadoras de serviços contábeis do

sul de Santa Catarina. Criciúma 2020.

ANDRADE, C. B. H.; MEHLECKE, Q. T. C. As Inovações Tecnológicas E A Contabilidade

Digital: Um Estudo De Caso Sobre A Aceitação Da Contabilidade Digital No Processo De

Geração De Informação Contábil Em Um Escritório Contábil Do Vale Do

Paranhana/Rs. Revista Eletrônica do Curso de Ciências Contábeis, v. 9, n. 1, p. 93-122,

2020.

BICCA, D.; MONSER, N. T. B. Tecnologia aplicada à Contabilidade: estudo de caso em uma

organização contábil. RECONF–Revista Contabilidade em Foco, v. 2, n. 2, p. 4-31.2020

BOMFIM, V. C. Os avanços tecnológicos e o perfil do contador frente à era digital. Revista

Trevisan, v. 18, n. 173, p. 60 -78, 2020.

BORLIDO, D. J. A. Indústria 4.0: Aplicação a Sistemas de Manutenção. 2017.

CARVALHO, A. F. de. A Era Digital e suas contribuições para a Contabilidade:

evolução histórica dos processos contábeis. 2018.

COELHO, E. P. Ética profissional e a evolução da profissão contábil. 2019.

16

COELHO, P. M. N. Rumo à indústria 4.0. 2016. Tese de Doutorado. 00500: Universidade

de Coimbra, 2016.

CORAZZIM, G. A Tecnologia da Informação na Contabilidade. Revista Gestão em Foco, v.

9, p. 44-50, 2017.

COSTA, C. Indústria 4.0: O futuro da indústria nacional. Pós-Graduação em Revista/IFSP,

São Paulo, v.1, n. 4, p. 5-14, set. 2017. Disponível em:

<http://seer.spo.ifsp.edu.br/index.php/posgere/article/view/82>.

Acesso em: 19 abr. 2021.

DA COSTA, R. S. Contabilidade para iniciantes em ciências contábeis e cursos

afins.ed.1. São Paulo: Editora Senac, 2019

DA LUZ, E. E. Teoria da Contabilidade. 1. ed. Curitiba: Intersaberes,2015.

MATA, V. da S. et al. Indústria 4.0: a Revolução 4.0 e o Impacto na Mão de Obra. Revista de

Ciências Exatas e Tecnologia, Betim, v. 13, n. 13, p. 17-22, 2018.

DA SILVA, C. G.; EYERKAUFER, Marino L.; RENGEL, R. Inovação tecnológica e os

desafios para uma contabilidade interativa: estudo dos escritórios de contabilidade do estado

de Santa Catarina. Revista Destaques Acadêmicos, v. 11, n. 1, 2019.

DA SILVA, R. R.; DE FRANÇA, A. A. A tecnologia no setor contábil: um estudo sobre seu

impacto junto aos contadores do município de Icó-CE. Revista FAFIC-Revista da

Faculdade de Filosofia, Ciências e Letras de Cajazeiras, v. 9, n. 9, p. 1-16, 2019.

DE OLIVEIRA, A. F. M. IFRS na prática.1. ed. Rio de Janeiro: Freitas Bastos, 2020.

OLIVEIRA, S. M.; SOUZA, Paulo Cesar. O contador e a tecnologia da informação aplicada à

escrituração contábil. Revista UNEMAT de Contabilidade, v. 5, n. 9, 2016.

DE OLIVEIRA, D. B.; MALINOWSKI, C. E. A importância da Tecnologia da Informação na

Contabilidade Gerencial. Revista de Administração, v. 14, n. 25, p. 3-22, 2016.

DE PAIVA, T.A. et al. O impacto da tecnologia na profissão de contador. 2019.

DIAS, L. Era digital–desafios e avanços dos processos em escritórios de contabilidade.

Goiânia, 2020.

DO CARMO, L.M.; GOMES, M. Z. “Guarda-Livros” ou “Trabalhadores do Conhecimento”?

Uma análise da importância de se obter competências em Tecnologia de Informação (TI) e

Sistemas de e Informação (SI) para a formação profissional de contadores. In: VII Congresso

Nacional de Administração e Contabilidade-AdCont 2016, 2016, Rio de Janeiro

17

DOS SANTOS, B. L. et al. Profissão contábil em tempos de mudança: implicações do avanço

tecnológico nas atividades em um escritório de contabilidade. Revista Contabilidade e

Controladoria, Curitiba v. 11, n. 3.p.113-133, set. /dez.2020

DOS SANTOS, D. F. et al. Perfil do profissional contábil: estudo comparativo entre as

exigências do mercado de trabalho e a formação oferecida pelas instituições de ensino

superior de Curitiba. Revista Contemporânea de Contabilidade, v. 8, n. 16, p. 137-152,

2011.

DUARTE, R. D. Os impactos da inteligência artificial na contabilidade e no papel do

contador 2.0. 2018. Disponível em: <

https://biracontabilidade.cnt.br/noticias/artigos/2018/01/10/os-impactos-da-inteligencia-

artificial-na-contabilidade-e-no-papel-do-contador-2-0.html>. Acesso em: 19 abr. 2021.

FACULDADE DE RONDÔNIA. Contabilidade 4.0: o que esperar do futuro da

profissão? 2018. Disponível em: <https://blog.faro.edu.br/contabilidade-4-0-o-que-esperar-

do-futuro-da-profissao/>. Acesso em: 19 abr. 2021.

FERNANDES, A. R. V.; et al. Percepção dos Empresários e Profissionais de Contabilidade

do Vale Norte do Estado de Santa Catarina Quanto ao Uso de Informações Contábeis para

Decisões Gerenciais.2018, São Paulo: USP,2020. p.1-20. Disponível em: <

https://congressousp.fipecafi.org/anais/18UspInternational/ArtigosDownload/933.pdf>

FERNANDES, G. F; FILHO, J. T; SANTOS, C.K.S. Será o fim? A percepção dos

profissionais de contabilidade sobre o futuro da profissão. 2020, São Paulo: USP, 2020.p.1-

15. Disponível em:

<https://congressousp.fipecafi.org/anais/20UspInternational/ArtigosDownload/2217.pdf>

FRANCO, G. et al. Contabilidade 4.0: análise dos avanços dos sistemas de tecnologia da

informação no ambiente contábil. CAFI-Contabilidade, Atuária, Finanças & Informação,

v. 4, n. 1, p. 55-73, 2021.

FRANCO, M. L. P. B. Análise de conteúdo. 1.ed. Campinas, SP: Autores Associados, 2020.

FERRARI, G. A evolução das práticas contábeis e os impactos das tecnologias digitais:

uma análise ao longo da história do Brasil. Bento Gonçalves, 2019.

FREITAS, V. Contabilidade 4.0: como se adaptar aos novos papeis da profissão de

contador? 2019. Disponível em: <https://blog.fortestecnologia.com.br/contabilidade-40/>.

Acesso em: 19 abr. 2021.

GIL, A. C. Métodos e técnicas de pesquisa social.6. ed. São Paulo: Atlas, 2008.

GONÇALVES, R.; GRILLO, C. M.; RICCIO, E. L. Sistemas de informação: ênfase em

controladoria e contabilidade. 1.ed. São Paulo: Atlas, 2009.

HANSEN, J. E. A evolução da Contabilidade: da idade média à regulamentação americana.

Revista Pensar Contábil, Rio de Janeiro, v. 4, n. 13, p. 13-20, ago./out. 2001. Disponível

18

em: <http://www.atena.org.br/revista/ojs-2.2.3-

06/index.php/pensarcontabil/article/viewFile/2408/2086>. Acesso em: 19 abr. 2021.

IUDÍCIBUS, S. de; MARTINS, E.; CARVALHO, L. N. Contabilidade: aspectos relevantes

da epopéia de sua evolução. Revista Contabilidade & Finanças, v. 16, n. 38, p. 7-19, 2005.

IUDÍCIBUS, S de; MARION, J. C.; DE FARIA, A. C. Introdução à teoria da

contabilidade: para o nível de graduação.5. ed. São Paulo: Atlas, 2009.

JUNIOR, C. C. Sistemas Integrados de Gestão- ERP: uma abordagem gerencial. 2. Ed.

Curitiba: Intersaberes,2015.

LAUDON, K. C.; LAUDON, J. P. Sistemas de Informação Gerenciais. 11. ed. São Paulo:

Pearson Education do Brasil, 2014.

MARION, J. C. Preparando-se para a Profissão do Futuro. Contabilidade Vista & Revista,

[S. l.], v. 9, n. 1, p. 14-21, 2009. Disponível em:

<https://revistas.face.ufmg.br/index.php/contabilidadevistaerevista/article/view/101>. Acesso

em: 19 abr. 2021.

MARTIN, N. C. Da contabilidade à controladoria: a evolução necessária. Revista

Contabilidade & Finanças, São Paulo v. 13, n. 28, p. 7-28, jan. /abr, 2002.

MORETTI, M.; DE SOUZA, N. V. P.; GARCIA, R. A Extinção da Profissão do Contador no

Século XXI: Mito ou Realidade? 2020, São Paulo: USP, 2020.p.1-13. Disponível em:

<https://congressousp.fipecafi.org/anais/20UspInternational/ArtigosDownload/2650.pdf>

MULLER, A. N. Contabilidade básica: fundamentos essenciais. 1ed.São Paulo: Pearson

Prentice Hall, 2009.

PADOVEZE, C. L. Contabilidade Geral. 1.ed. Curitiba: Intersaberes, 2016.

PEREIRA, W. F.; BETARESSI, V. O IMPACTO DO SPED NA CONTABILIDADE

TRIBUTÁRIA. Acta Negócios, v. 2, n. 1, p. 100-115, 2019.

RECEITA FEDERAL. Disponível em: < http://sped.rfb.gov.br/>. Acesso em: 23 de out.

2020

RODRIGUES, F.; OLIVEIRA, T. V. M. Relação do contador com a tecnologia: investir

em tecnologia contábil atrai rentabilidade? Ariquemes, 2019.

SÁ, A. L. de. História geral da contabilidade no Brasil.1. ed. Brasília: Conselho Federal de

Contabilidade, 2008.

SANTOS, E. S.; CALIXTO, L. Impactos do início da harmonização contábil internacional

(lei 11.638/07) nos resultados das empresas abertas. RAE electron., São Paulo, v. 9, n.

1, Jun. 2010. Disponível em:<http://www.scielo.br/scielo.php?script=sci_arttext&pid=S1676-

56482010000100006&lng=en&nrm=iso>. Acesso em 07 mai. 2021.

19

SANTOS, F. A contabilidade na era digital. Anuário de Produções Acadêmico-científicas

dos discentes do Centro Universitário Araguaia, v. 3, n. 1, p. 21-35, 2014.

SANTOS, M. I. da C.; SANTOS, R. F.dos; FILHO, P. A. M. L. Tecnologias, Comportamento

e Mudanças: as transformações no trabalho do profissional da contabilidade. 2020, São Paulo:

USP, 2020. p. 1–20. Disponível em:

<https://congressousp.fipecafi.org/anais/20UspInternational/ArtigosDownload/2107.pdf>.

SCHWAB, K. A quarta revolução industrial. 1.ed. São Paulo: Edipro, 2019.

SILVA, C. F. da; ALVES, A. P. A percepção da importância da contabilidade para o

desenvolvimento tecnológico: um estudo com docentes e discentes de Ciências Contábeis.

2020, São Paulo: USP, 2020. p. 1–20. Disponível em:

<https://congressousp.fipecafi.org/anais/Anais2020/ArtigosDownload/2368.pdf>.

SILVA, J. G. da; AMARAL, M. P. do; BRANDÃO, A. L. A. Uma visão contábil para os

sistemas integrados de gestão empresarial. Revista Negócios em Projeção, v. 10, n. 2, p.

172–183, 2019. Disponível em:

<http://revista.faculdadeprojecao.edu.br/index.php/Projecao1/article/viewFile/1504/1141>.

Acesso em: 04 mai. 2021

SILVEIRA, D. T.; CÓRDOVA, F. P. A pesquisa científica. Métodos de pesquisa. Porto

Alegre: Editora da UFRGS, 2009. p. 33-44, 2009.

SILVEIRA, P. R. da; SANTOS, W. E. dos. Automação e controle discreto. 1.ed. São Paulo:

Érica, 1998.

SOUZA, E. S. de; GASPARETTO, V. (2018). Características e impactos da indústria 4.0:

percepção de estudantes de ciências contábeis. Anais. XXVI CONGRESSO BRASILEIRO

DE CUSTOS. Curitiba - Paraná. Recuperado de:

<https://anaiscbc.emnuvens.com.br/anais/article/view/4570/4571>. Acesso: 04 mai.2021.

SOUZA, L. A. et al. A aceitação da tecnologia da informação pela área contábil. Sistemas &

Gestão, v. 12, n. 4, p. 516-524, 2017.

TAVEIRA, E. M.; MACIEL, L. E. S. O perfil do contador do século XXI. Anais do

Encontro Latino Americano De Iniciação Científica, v. 11, p.1-4 2011.

XAVIER, L. M.; CARRARO, W. B.W. H.; RODRIGUES, A. T. L. Indústria 4.0 e avanços

tecnológicos da área contábil: perfil, percepções e expectativas dos profissionais. Contexto.

Porto Alegre, RS. Vol. 20, n. 45 p. 34-50.mai. /ago.2020

20

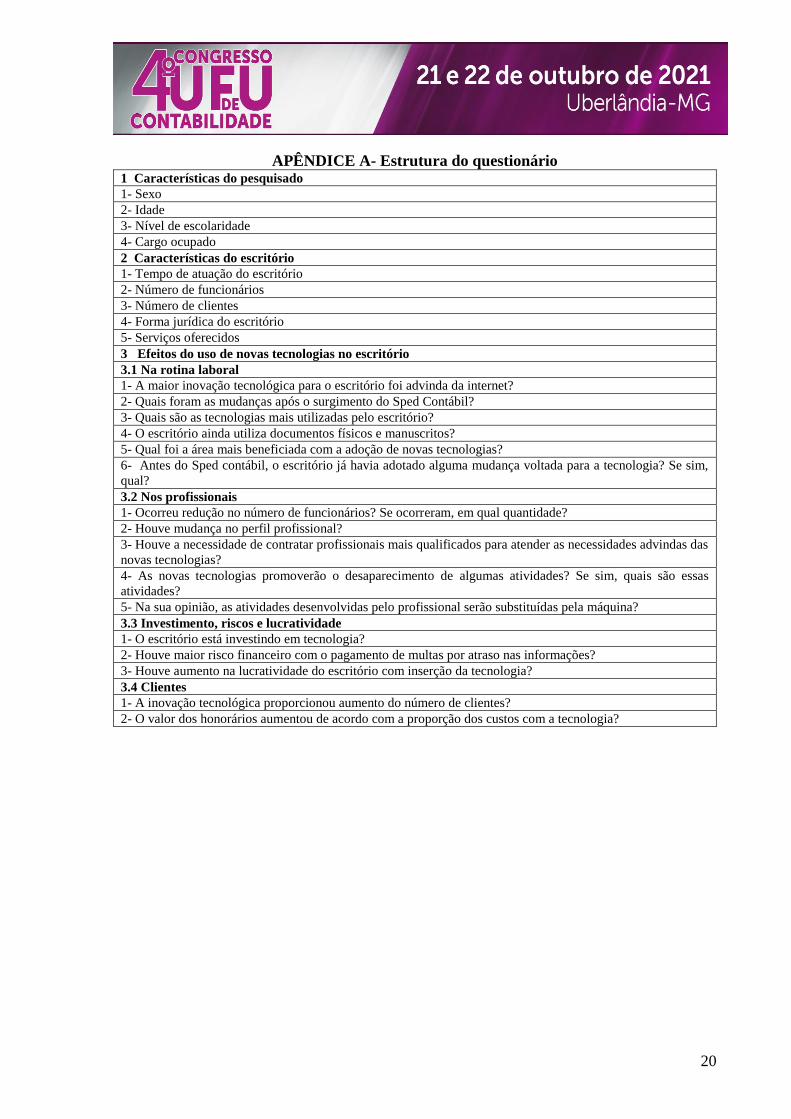

APÊNDICE A- Estrutura do questionário 1 Características do pesquisado

1- Sexo

2- Idade

3- Nível de escolaridade

4- Cargo ocupado

2 Características do escritório

1- Tempo de atuação do escritório

2- Número de funcionários

3- Número de clientes

4- Forma jurídica do escritório

5- Serviços oferecidos

3 Efeitos do uso de novas tecnologias no escritório

3.1 Na rotina laboral

1- A maior inovação tecnológica para o escritório foi advinda da internet?

2- Quais foram as mudanças após o surgimento do Sped Contábil?

3- Quais são as tecnologias mais utilizadas pelo escritório?

4- O escritório ainda utiliza documentos físicos e manuscritos?

5- Qual foi a área mais beneficiada com a adoção de novas tecnologias?

6- Antes do Sped contábil, o escritório já havia adotado alguma mudança voltada para a tecnologia? Se sim,

qual?

3.2 Nos profissionais

1- Ocorreu redução no número de funcionários? Se ocorreram, em qual quantidade?

2- Houve mudança no perfil profissional?

3- Houve a necessidade de contratar profissionais mais qualificados para atender as necessidades advindas das

novas tecnologias?

4- As novas tecnologias promoverão o desaparecimento de algumas atividades? Se sim, quais são essas

atividades?

5- Na sua opinião, as atividades desenvolvidas pelo profissional serão substituídas pela máquina?

3.3 Investimento, riscos e lucratividade

1- O escritório está investindo em tecnologia?

2- Houve maior risco financeiro com o pagamento de multas por atraso nas informações?

3- Houve aumento na lucratividade do escritório com inserção da tecnologia?

3.4 Clientes

1- A inovação tecnológica proporcionou aumento do número de clientes?

2- O valor dos honorários aumentou de acordo com a proporção dos custos com a tecnologia?