contabilidade analítica e de exploração - crpg.pt · contabilidade analítica e de exploração...

TRANSCRIPT

Contabilidade Analítica e de Exploração

INDÍCE 1. Introdução 2. Objectivos 3. Classificação de Custos 4. Os diferentes estádios do custo 5. Mão de Obra 6. Encargos Gerais de Fabrico - método de imputação dos gastos gerais de fabrico 7. Análises Fundamentais 8. Inventário Permanente

8.1. Valorização das Entradas 8.2. Valorização das Saídas

9. Variação dos Gastos em Função da Actividade 10. Método de cálculo dos custos dos produtos

10.1. Método Directo ou de Custos por Encomenda 10.2. Método Indirecto ou de Custos por Encomenda

11. Sistemas de Apuramento de Custos 12. Sistema de Contas

02-08-2008 Página 1 de 22

Contabilidade Analítica e de Exploração

1. INTRODUÇÃO Durante muito tempo os objectivos fundamentais da Contabilidade limitavam-se à determinação da situação patrimonial e dos seu resultados globais. Hoje em dia, a complexidade das exigências do meio económico obriga a novas exigência informativas, nomeadamente de informações que permitam reduzir custos, aumentar os lucros e lançar no mercado produtos suficientemente aceites a preços competitivos, o que implica organizar, programar, controlar, sistematicamente cada um dos aspectos da gestão empresarial, afirma de que nada fique dependente do acaso ou da improvisação.

Um dos instrumentos fundamentais de apoio à tomada de decisão e controle de gestão é precisamente a Contabilidade Analítica de Exploração.

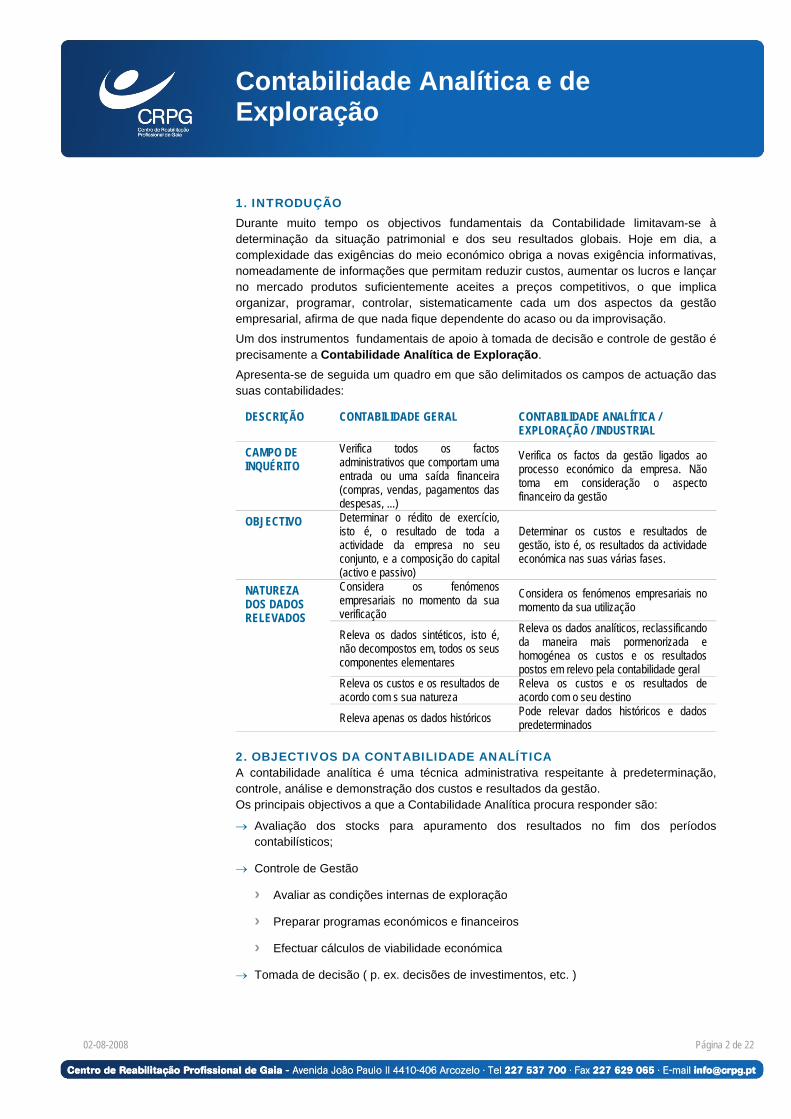

Apresenta-se de seguida um quadro em que são delimitados os campos de actuação das suas contabilidades:

DESCRIÇÃO CONTABILIDADE GERAL CONTABILIDADE ANALÍTICA / EXPLORAÇÃO / INDUSTRIAL

CAMPO DE INQUÉRITO

Verifica todos os factos administrativos que comportam uma entrada ou uma saída financeira (compras, vendas, pagamentos das despesas, ...)

Verifica os factos da gestão ligados ao processo económico da empresa. Não toma em consideração o aspecto financeiro da gestão

OBJECTIVO Determinar o rédito de exercício, isto é, o resultado de toda a actividade da empresa no seu conjunto, e a composição do capital (activo e passivo)

Determinar os custos e resultados de gestão, isto é, os resultados da actividade económica nas suas várias fases.

NATUREZA DOS DADOS RELEVADOS

Considera os fenómenos empresariais no momento da sua verificação

Considera os fenómenos empresariais no momento da sua utilização

Releva os dados sintéticos, isto é, não decompostos em, todos os seus componentes elementares

Releva os dados analíticos, reclassificando da maneira mais pormenorizada e homogénea os custos e os resultados postos em relevo pela contabilidade geral

Releva os custos e os resultados de acordo com s sua natureza

Releva os custos e os resultados de acordo com o seu destino

Releva apenas os dados históricos Pode relevar dados históricos e dados predeterminados

2. OBJECTIVOS DA CONTABILIDADE ANALÍTICA A contabilidade analítica é uma técnica administrativa respeitante à predeterminação, controle, análise e demonstração dos custos e resultados da gestão. Os principais objectivos a que a Contabilidade Analítica procura responder são:

→ Avaliação dos stocks para apuramento dos resultados no fim dos períodos contabilísticos;

→ Controle de Gestão

› Avaliar as condições internas de exploração

› Preparar programas económicos e financeiros

› Efectuar cálculos de viabilidade económica

→ Tomada de decisão ( p. ex. decisões de investimentos, etc. )

02-08-2008 Página 2 de 22

Contabilidade Analítica e de Exploração

Para responder a estes objectivos a contabilidade analítica pode obedecer a quatro requisitos fundamentais:

→ Fidelidade à realidade operacional

→ Obediência ao principio de análise

→ Estruturação em função da utilização dos resultados

→ Simplicidade

3. CLASSIFICAÇÃO DE CUSTOS Existe uma grande variedade de custos, cada classificação dos custos destina-se atingir apenas determinados objectivos. Quando os objectivos mudam, é preciso mudar o critério de classificação e elaboração de custos.

CUSTOS E AS FUNÇÕES DA EMPRESA No que respeita às funções que os origina, podemos distinguir numa empresa, as seguintes espécies de custos:

→ Aprovisionamento – respeitam à compra, armazenagem e distribuição das matérias

→ Produção/industriais – todos o que a transformação ou fabricação dos produtos implica

→ Venda/distribuição – os que respeitam à realização de vendas e è entrega de produtos

→ Administração – os que a administração e controle das actividades da empresa implicam

→ Financeiros – custo dos capitais alheios aplicados na empresa

CUSTOS EM FUNÇÃO DA FASE DE ELABORAÇÃO DO PRODUTO

→ Custo de compra

→ Custo de produção

→ Custo de distribuição

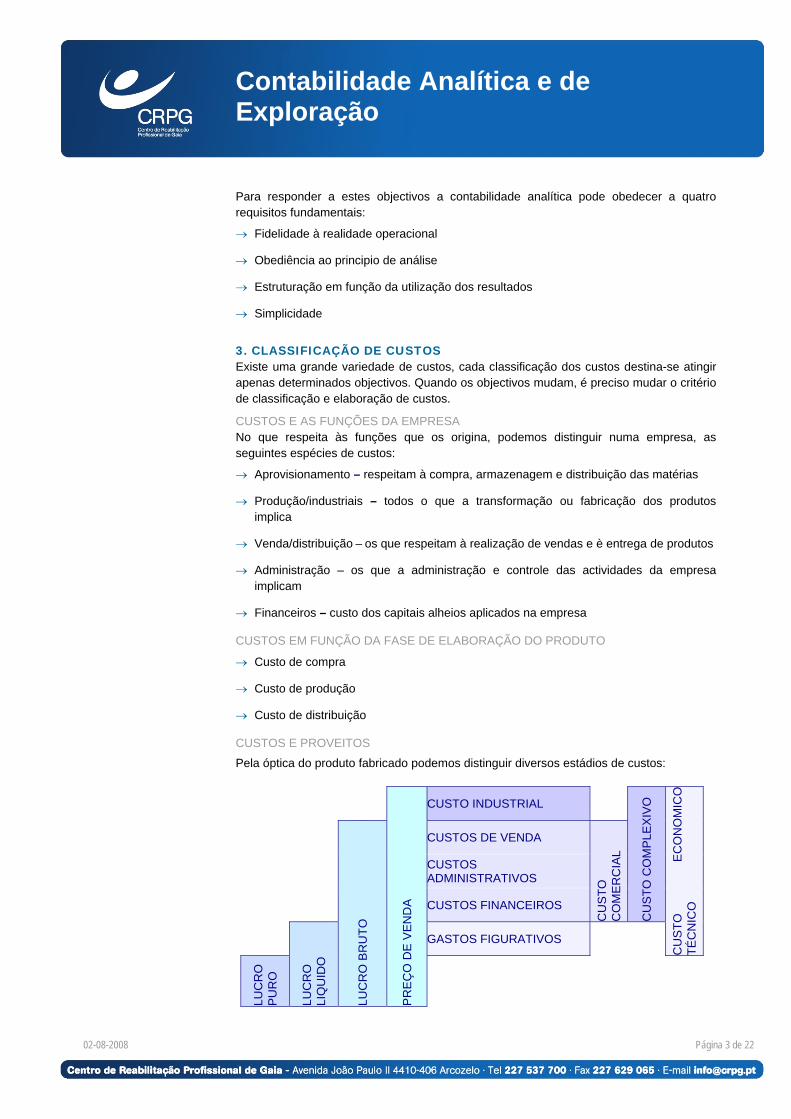

CUSTOS E PROVEITOS

Pela óptica do produto fabricado podemos distinguir diversos estádios de custos:

PR

EÇ

O D

E V

EN

DA

CUSTO INDUSTRIAL

CU

STO

CO

MP

LEX

IVO

CU

STO

E

CO

NO

MIC

OTÉ

CN

ICO

LUC

RO

BR

UTO

CUSTOS DE VENDA

CU

STO

C

OM

ER

CIA

L

CUSTOS ADMINISTRATIVOS

CUSTOS FINANCEIROS

LUC

RO

LI

QU

IDO

GASTOS FIGURATIVOS

LUC

RO

P

UR

O

02-08-2008 Página 3 de 22

Contabilidade Analítica e de Exploração

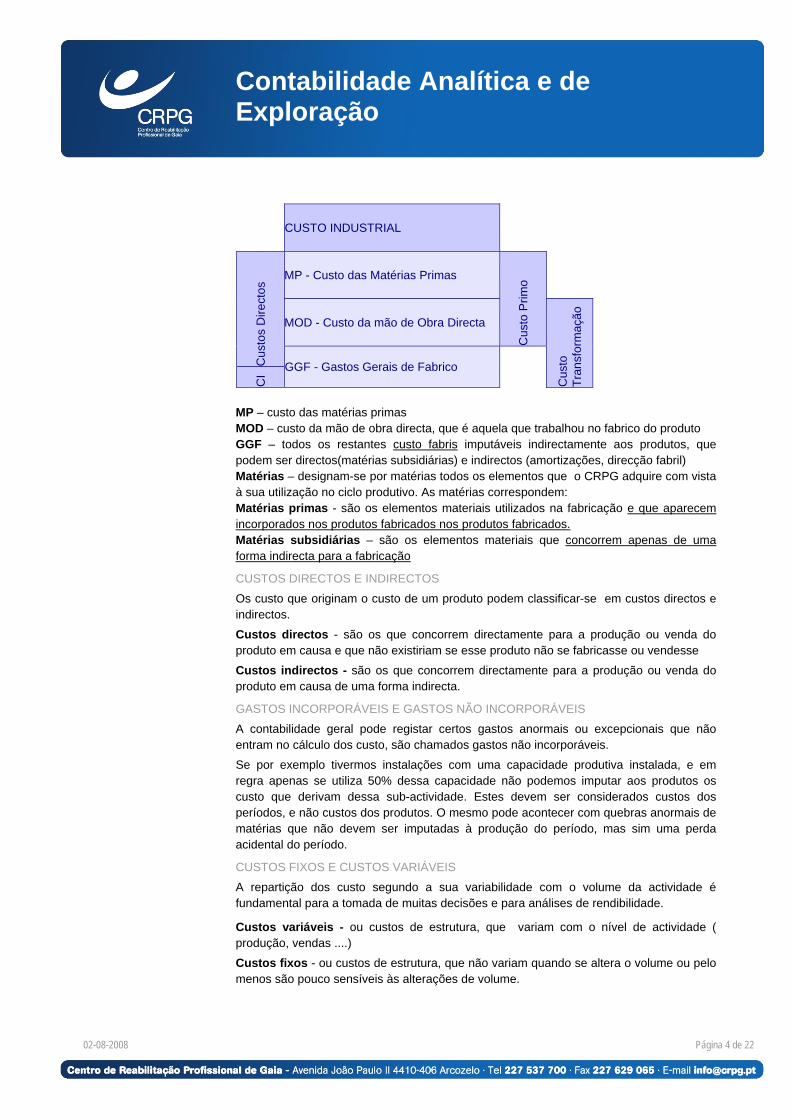

CUSTO INDUSTRIAL

Cus

tos

Dire

ctos

MP - Custo das Matérias Primas

Cus

to P

rimo

MOD - Custo da mão de Obra Directa

Cus

to

Tran

sfor

maç

ão

GGF - Gastos Gerais de Fabrico

CI

MP – custo das matérias primas MOD – custo da mão de obra directa, que é aquela que trabalhou no fabrico do produto GGF – todos os restantes custo fabris imputáveis indirectamente aos produtos, que podem ser directos(matérias subsidiárias) e indirectos (amortizações, direcção fabril) Matérias – designam-se por matérias todos os elementos que o CRPG adquire com vista à sua utilização no ciclo produtivo. As matérias correspondem: Matérias primas - são os elementos materiais utilizados na fabricação e que aparecem incorporados nos produtos fabricados nos produtos fabricados. Matérias subsidiárias – são os elementos materiais que concorrem apenas de uma forma indirecta para a fabricação

CUSTOS DIRECTOS E INDIRECTOS

Os custo que originam o custo de um produto podem classificar-se em custos directos e indirectos.

Custos directos - são os que concorrem directamente para a produção ou venda do produto em causa e que não existiriam se esse produto não se fabricasse ou vendesse

Custos indirectos - são os que concorrem directamente para a produção ou venda do produto em causa de uma forma indirecta.

GASTOS INCORPORÁVEIS E GASTOS NÃO INCORPORÁVEIS

A contabilidade geral pode registar certos gastos anormais ou excepcionais que não entram no cálculo dos custo, são chamados gastos não incorporáveis.

Se por exemplo tivermos instalações com uma capacidade produtiva instalada, e em regra apenas se utiliza 50% dessa capacidade não podemos imputar aos produtos os custo que derivam dessa sub-actividade. Estes devem ser considerados custos dos períodos, e não custos dos produtos. O mesmo pode acontecer com quebras anormais de matérias que não devem ser imputadas à produção do período, mas sim uma perda acidental do período.

CUSTOS FIXOS E CUSTOS VARIÁVEIS

A repartição dos custo segundo a sua variabilidade com o volume da actividade é fundamental para a tomada de muitas decisões e para análises de rendibilidade.

Custos variáveis - ou custos de estrutura, que variam com o nível de actividade ( produção, vendas ....)

Custos fixos - ou custos de estrutura, que não variam quando se altera o volume ou pelo menos são pouco sensíveis às alterações de volume.

02-08-2008 Página 4 de 22

Contabilidade Analítica e de Exploração

São custo que proporcionam a capacidade para produzir ou vender produtos e serviços. Podemos distinguir três espécies de capacidades:

Capacidade física – que é dada pelos edifícios, equipamentos ....

Capacidade organizacional – que é possibilidade dada pela direcção e quadros da empresa

Capacidade financeira - que é dada pelas possibilidades financeiras

CUSTOS EM FUNÇÃO DO PERÍODO DE CÁLCULO A contabilidade pode determinar :

Custos reais - calculados a partir dos gastos reais, para um período passado

Custos padrão ou custos preestabelecidos - calculados a partir de gastos estimados para um período futuro

Os custo padrões são custos de referência cuja comparação com os custos reais permite identificar as diferenças ou desvios, utilizados para controlar a gestão da empresa.

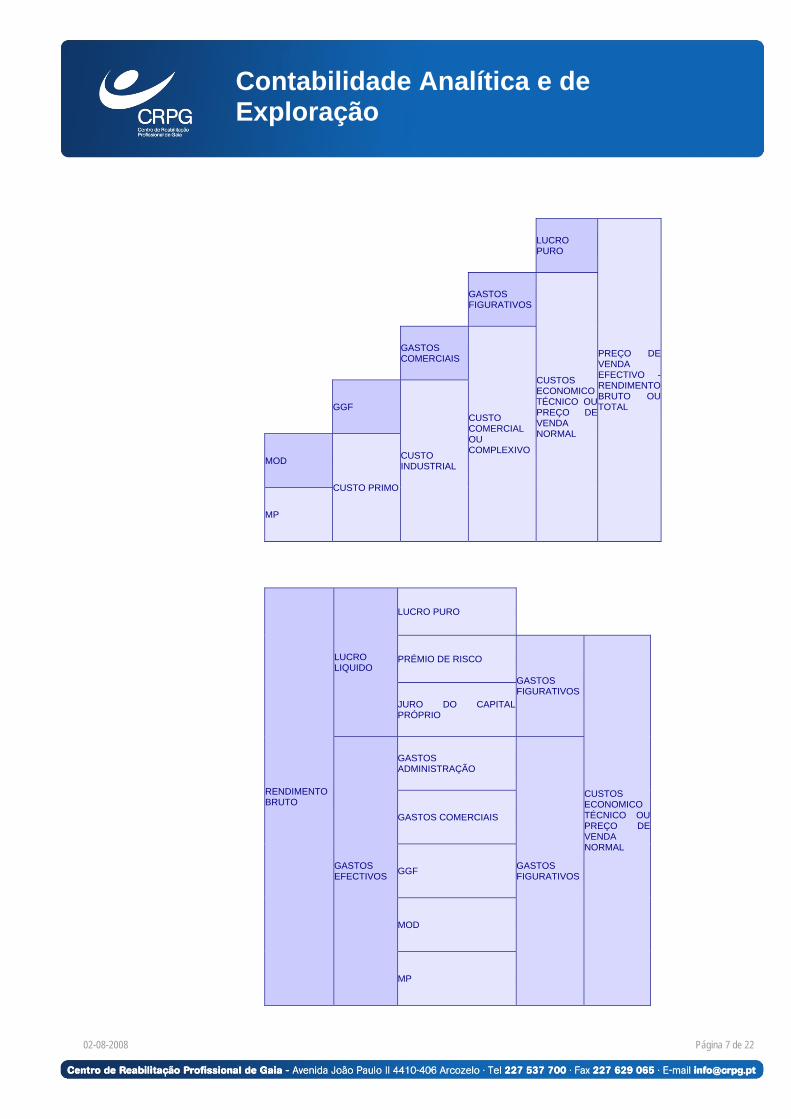

4. OS DIFERENTES ESTÁDIOS DO CUSTO

TIPOS DE CUSTO O custo dum produto é uma soma de gastos ou custos elementares, uma acumulação de valores que, como se disse, pode ser mais ou menos extensiva, consoante o momento e consoante os objectivos da determinação. No custo dum produto, podem, portanto, distinguir-se vários estádios ou fases.

No comércio, em relação à mesma mercadoria, fala-se de custo à entrada (custo em armazém) e de custo à saída (custo comercial ou complexivo).

Na. indústria transformadora, os custos incompletos que para efeitos contabilísticos mais importa considerar e definir, além do ,custo de aquisição das matérias que é um custo técnico-mercantil (preço de compra acrescido de todos os gastos efectuados com as mesmas até à sua entrada em armazém), são os seguintes:

→ Custo primo ou fundamental

→ Custo industrial ou de fabrico

→ Custo comercial ou complexivo

Custo primo - obtém-se juntando ao custo das matérias consumidas o custo da mão de obra utilizada (exclusivamente) na transformação das mesmas.

Custo primo = M. P. + M. O

O custo primo, que constitui o núcleo das demais fases do custo, é sensivelmente proporcional às quantidades produzidas.

Este compreende não só as matérias e os salários directos, mas também os demais gastos directamente imputáveis ao produto. É o valor dos bens e serviços que concorrem exclusiva c directamente para a produção do produto considerado.

Custo de fabrico - é a importância por que a mercadoria fica ao industrial que a fabrica; o somatório de todos os gastos ou consumos avaliados em dinheiro impostos pela fabricação, extracção, construção, etc.; ou ainda o custo do artigo na altura em que sai da fábrica para os armazéns de venda

02-08-2008 Página 5 de 22

Contabilidade Analítica e de Exploração

O custo industrial ou de fabrico (a que alguns chamam também custo técnico) é como que o preço a que, findo o ciclo das transformações técnicas, os serviços industriais fornecem o produto aos serviços comerciais da mesma empresa.

Na indústria fabril ou manufactureira, determina-se adicionando ao valor das matérias incorporadas no produto considerado, todos os gastos (directos e indirectos) que a transformação das mesmas exigiu. Compreende, portanto, não só os elementos constitutivos do custo directo, mas ainda uma fracção de todos os demais gastos industriais (gastos de fabrico).

Custo industrial = (M. P. + M. O.) +G. F Para obter o custo industrial há, pois, que adicionar ao valor das matérias primas os gastos de transformação (M. O. + G. F.).

Custo complexivo - Equivale ao preço abaixo do qual se vende com prejuízo. É o número de escudos invertidos no processo de produção até à venda do produto ou, por outras palavras, «a expressão sintética de todos os gastos que devem ser recuperados a fim de que o capital da empresa vendedora, abstraindo de quaisquer outras variações, se reconstitua na medida preexistente à realização desses gastos.»

Para determinar o custo complexivo juntam-se aos gastos industriais (respeitantes à aquisição e transformação das matérias primas, que integram o custo industrial) os chamados gastos comerciais, ou sejam, os gastos de venda e os gastos gerais de administração.

Custo complexivo = ( MP + MO + GF + ) +GV + GA

Custo económico-técnico - o custo económico-técnico é o custo comercial acrescido do lucro abaixo do qual as empresas acabariam mais tarde ou mais cedo por liquidar.

Para que o capital da empresa não fique desfalcado, basta que a cifra de vendas seja igual (ou superior) à soma de todos os gastos efectivos (custo comercial). Daí a prática seguida por todos ou quase todos os industriais, de excluir do custo de produção certos elementos que os economistas encaram como parcelas do mesmo (juros do capital, salário do empresário e prémio de risco).

A estes elementos complementares ou supletivos correspondem despesas de puro cômputo e não despesas verdadeiras.

Importa, porém, que o preço de venda efectivo não seja inferior ao preço de venda normal (custo económico-técnico). Não basta recuperar os gastos de exploração efectivos; é preciso que as receitas de venda cubram também os chamados gastos figurativos ( juro, salário e prémio).

De contrário, melhor seria que o industrial desse outra aplicação ao seu capital e exercesse de outro modo a sua actividade.

02-08-2008 Página 6 de 22

Contabilidade Analítica e de Exploração

LUCRO PURO

PREÇO DE VENDA EFECTIVO -RENDIMENTO BRUTO OU TOTAL

GASTOS FIGURATIVOS

CUSTOS ECONOMICO TÉCNICO OU PREÇO DE VENDA NORMAL

GASTOS COMERCIAIS

CUSTO COMERCIAL OU COMPLEXIVO

GGF

CUSTO INDUSTRIAL MOD

CUSTO PRIMO

MP

RENDIMENTO BRUTO

LUCRO LIQUIDO

LUCRO PURO

PRÉMIO DE RISCO

GASTOS FIGURATIVOS

CUSTOS ECONOMICO TÉCNICO OU PREÇO DE VENDA NORMAL

JURO DO CAPITAL PRÓPRIO

GASTOS EFECTIVOS

GASTOS ADMINISTRAÇÃO

GASTOS FIGURATIVOS

GASTOS COMERCIAIS

GGF

MOD

MP

02-08-2008 Página 7 de 22

Contabilidade Analítica e de Exploração

CÁLCULO DOS CUSTOS

→ Matérias, mão de obra e diversos

Atendendo à natureza dos bens ou serviços consumidos ou utilizados na fabricação, ocorre imediatamente distinguir as seguintes categorias de gastos ou custos :

› Matérias primas

› Matérias subsidiárias e materiais diversos

› Gastos com pessoal (ordenados e salários)

› Outras prestações de terceiros

› Quotas de amortização

› Impostos e taxas

› Gastos financeiros (juros, etc.)

Em geral, para obter um artefacto, é necessário:

• consumir matérias primas, combustíveis, lubrificantes, etc.

• pagar a operários e empregados

• utilizar edifícios, máquinas, etc., que se depreciam com o tempo e com o uso;

• suportar ainda outros gastos (rendas, força motriz, seguros, etc.) que não podem incluir-se cm qualquer das três primeiras categorias

Quando os gastos são objecto de discriminação por natureza, bastante analítica, fácil se toma proceder depois à reclassificação dos mesmos segundo outro critério.(grau de variabilidade, departamentos a que respeitam, modo de imputação etc.).

→ Custos industriais c custos comerciais

Atendendo ao seu destino funcional ou serviços a que respeitam podem os gastos ou elementos de custo agrupar-se em:

› Custos de compra (aprovisionamento)

› Custos de fabrico

› Custos de venda

› Custos financeiros

› Custos de administração

Os de fabrico dizem-se «industriais», os outros «comerciais».

Gastos da mesma natureza (ordenados, por ex.) podem ser, conforme os casos, gastos de administração, gastos de fabrico, etc.

Os chamados encargos financeiros (juros de obrigações, descontos financeiros, prémios de reembolso, etc.), que alguns agrupam numa categoria à parte, são muitas vezes distribuídos pelas outras classes.

Os gastos gerais de administração podem analogamente ser depois distribuídos, em proporções convenientes, pelas contas de gastos de fabrico e de gastos de venda, visto que são comuns à fabricação e à distribuição que os motivam. As mais das vezes, porém, levam-se directamente a Ganhos e Perdas.

02-08-2008 Página 8 de 22

Contabilidade Analítica e de Exploração

→ Gastos industriais

Na classe dos gastos industriais, entram todos os relacionados com a fabricação:

› Matérias primas

› Matérias de consumo

› Gastos de compra e armazenagem

› Salários (directos e indirectos)

› Ordenados do pessoal técnico

› Força motriz

› Agua

› Iluminação

› Aquecimento

› Conservação e reparação de máquinas

› Quotas de amortização (de edifícios, máquinas, etc.)

› Seguro das instalações

› Seguro contra acidentes

› Rendas dos edifícios industriais

› Experiências e ensaios ; etc.

À categoria dos gastos industriais pertencem também os chamados gastos de preparação: estudo dos processos técnicos, construção de modelos, ensaios e experiências e gastos preliminares.

Os gastos ocasionados pelo acondicionamento ou embalagem dos produtos são, umas vezes, gastos industriais e, outras, gastos comerciais. As latas de conserva, por ex., constituem evidentemente elementos do custo industrial.

→ Custos de Venda

A classe dos custos de venda ou de distribuição abarca todos ás custos respeitantes à obtenção e execução de encomendas:

› Ordenados do pessoal do serviço de vendas

› Viagens e comissões dos agentes de venda

› Publicidade e propaganda

› Estudos dos mercados

› Embalagem (Quando se trata de taras recuperáveis, os gastos a considerar são os gastos de utilização das mesmas (conservação, amortização, etc.)

› Expedição e entrega

› Telegramas e telefonemas

02-08-2008 Página 9 de 22

Contabilidade Analítica e de Exploração

› Cobranças

› Demonstrações;

› Informações;

› Abatimentos de preço ;

› Gastos de armazém;

› Quotas de amortização (de carros, etc.) (1)

› Rendas

→ Custos Gerais de Administração

Na categoria dos custos gerais de administração, entram, como é intuitivo:

› Ordenados dos administradores e gerentes

› Ordenados do pessoal de escritório

› Gastos de escritório (expediente, etc.)

› Rendas

› Contribuições

› Quotas de amortização

› Gastos judiciais

› Assinaturas de revistas, etc

5. MÃO DE OBRA Os custos suportados com mão de obra são uma componente do custo de produção e compreendem não só as remunerações pagas ao trabalhador (ordenados, salários, horas extraordinárias, gratificações, prémios, subsídios de férias e Natal, ...) mas também encargos sociais, quer obrigatórios ( segurança social, seguro de acidentes de trabalho....) quer voluntários (cantina, formação ...)

O tratamento contabilistico da mão de obra implica as seguintes operações:

→ determinação e controlo dos tempos de trabalho

→ elaboração das folhas de ordenados e salários, o que implica a determinação, para cada trabalhador, da remuneração bruta e dos impostos que sobre ela têm de ser feitos

→ contabilização das despesas com pessoal, incluindo encargos sociais

→ imputação dos gastos de mão de obra aos produtos, ordens de produção ou centros analíticos

6. ENCARGOS GERAIS DE FABRICO - MÉTODO DE IMPUTAÇÃO DOS GASTOS GERAIS DE FABRICO Consideram-se nesta designação os custos indirectos industriais que devido a esse facto, não podem ser imputados directamente a cada produto fabricado.

02-08-2008 Página 10 de 22

Contabilidade Analítica e de Exploração

Esses custos podem ainda ser classificados:

› custos directos dos centros analíticos

› custos indirectos dos centros analíticos

→ Método de imputação dos gastos gerais de fabrico

› Imputação Directa dos gastos gerais de fabrico ao custo de produção

Este método consiste na imputação dos gastos gerais de fabrico ao custo de produção dos diversos produtos a partir de coeficientes de imputação. Esta forma de imputação não prevê qualquer prévia repartição de custos indirectos pelas secções.

• Coeficientes de imputação: coeficientes teóricos e coeficientes reais

Coeficiente de imputação é uma relação entre os gastos gerais de fabrico de um período e a quantidade ou valor que expressa a actividade do período a que respeitam os G.G.F. .A quantidade ou valor que se toma para denominador chama-se base de imputação.

Parte-se da hipótese que G.G.F. são proporcionais ao valor ou quantidade que se toma por base. O coeficiente de imputação é, assim, o quociente dos G.G.F. de um período pelo valor ou quantidade expresso pela base. Multiplicando o coeficiente pela quantidade ou valor que se tomou para base aplicado no produto determinam-se os G.G.F. que são de considerar no custo do produto.

Com frequência são usados os coeficientes predeterminados ou teóricos obtidos a partir dos G.G.F. e das quantidades ou valores que expressam a base que se prevêem para o ano. Neste caso a quota dos G.G.F. a imputar a cada produto chama-se quota teórica. Quando a base e real os G.G.F. são reais, diz-se quota real.

• Base de Imputação à escolha

As bases de imputação mais utilizadas são:

custo da mão-de-obra directa

número de horas de mão-de-obra directa

número de unidades fabricadas

quantidade de matérias-primas transformadas

custo das matérias-primas

número de horas de trabalho das máquinas

Não é indiferente a escolha da base de imputação.

• Imputação de base única e de base múltipla

A imputação dos G.G.F. aos produtos pode fazer-se de duas maneiras: a totalização dos G.G.F. é imputada aos produtos através de uma única base

de imputação (imputações de base única) repartem-se previamente os G.G.F. por grupos de custos com certas.

afinidades, escolhendo-se para cada grupo a base de imputação mais conveniente (imputação de base múltipla).

A imputação de base única enferma de muitas limitações pois só por mero acaso se encontrara uma relação de proporcional idade aceitável entre todos os G.G.F. e a base de imputação escolhida.

02-08-2008 Página 11 de 22

Contabilidade Analítica e de Exploração

Com efeito, alguns G.G.F. variarão com a mão-de-obra directa, outros com as horas de trabalho das máquinas, etc. Por outro lado, Um produto pode recorrer a uma secção fabril em que o trabalho se encontra sensivelmente mecanizado e outro a uma secção em que o trabalho ê essencialmente manual. Portanto, torna-se necessário agrupar previa- mente os G.G.F. por grupos com certas afinidades e depois, para cada grupo de custos, escolhe-se a base mais adequada.

• Agrupamento dos GGF em função das bases de imputação

Neste caso, englobam-se num mesmo grupo os gastos que se podem repartir através da mesma base. Vejamos um exemplo: Os G.G.F. são repartidos por três grupos, sendo cada um desses grupos imputados nos produtos par cada uma das bases seguintes:

Custos da M.O.D. ou número de horas de M.O.D. (grupo dos G.G.F que variam mais estreitamente com uma destas bases, como sejam os gastos com a mão-de-obra indirecta, etc.).

Custo das matérias directas (grupo dos G.G.F. que variam estreitamente com esta base).

Horas-máquina: o grupo dos G.G.F. em relação de proporcionalidade com esta base, como sejam os custos ocasionados pelas máquinas (amortizações, seguros, força motriz, etc.).

› Afectação dos gastos gerais de fabrico por secções

As diversas funções da empresa (Aprovisionamento, produção, distribuição, financeira, administração) são desempenhadas por diversos centros de actividade em que se decompõe a empresa, que se chamam serviços, departamentos ou secções, cuja natureza e número depende da dimensão e complexidade da empresa.

• Método das secções homogéneas

O Método de afectação dos G.G.F. mais utilizado é o método das secções homogéneas. Uma secção homogénea é um centro de actividade que apresente as seguintes características:

A empresa é constituída por um agrupamento de meios que concorrem para um fim comum.

Existência de um e um só responsável pelos custos agrupados no centro. A sua actividade pode medir-se através duma unidade de obra (horas de func.

da secção, horas de mão-de-obra directa, etc.), que permite simultaneamente quer o controlo dos gastos do centro quer a imputação desses gastos aos produtos.

• Objectivos do método das secções homogéneas

O método das secções homogéneas tem em vista um duplo objectivo: 1 - Controlo de gestão O método permite isolar responsabilidades tornando o Chefe de secção responsável pelas condições de funcionamento. O custo da unidade de obra permite-nos controlar os custos e vigiar a sua evolução. 2- Apuramento mais correcto dos custos dos produtos.

• Classificação das secções

O grau de divisão da empresa em secções depende dos objectivos que o método visa: apuramento mais correcto do custo dos produtos e interesse da divisão para efeitos de controle da Gestão, e deve ser feita a partir do organograma e da definição de funções. As secções podem classificar-se em três categorias: 1. Secções principais

02-08-2008 Página 12 de 22

Contabilidade Analítica e de Exploração

são as secções cujas actividades concorrem directamente a uma das três fases do ciclo de exploração: aprovisionamento, produção, distribuição. Podem dividir-se em:

Secções de aprovisionamento: serviço de compras, armazém de matérias-primas.

Secções de produção: sectores ou secções fabris. Secções de distribuição: serviço de expedição, serviços comerciais, armazém

de vendas 2. Secções auxiliares Secções auxiliares: aquelas cuja actividade reverte a favor das outras secções. Ex.: Secção de manutenção, central eléctrica, secção de transporte, etc. 3. Secções Administrativas e Financeiras Estas secções correspondem a actividades gerais tais como a direcção , a contabilidade, etc.

• Repartição dos gastos pelas secções

Repartição Primária Na repartição dos gastos de certo período pelas diversas secções temos de considerar:

gastos directos ou específicos das secções que , são consequência directa da sua actividade, por exemplo, o salário do encarregado que dirige a secção;

gastos comuns a diversas secções torna-se necessário repartir esses gastos pelas diversas secções a que correspondem através de coeficientes denominados bases de repartição ou "chaves de repartição”

Estes coeficientes são funções da natureza dos gastos e da estrutura das secções.

Poderão estar neste caso por exemplo os gastos da direcção fabril.

Após a repartição primaria dos gastos pelas secções, reparte-se pelas secções principais o custo das secções auxiliares em função da actividade FORNECIDA.

Debitados os reembolsos, temos o total dos gastos do período da secção, que resulta da soma dos gastos directos, indirectos e dos reembolsos.

Dividiremos em seguida o total dos gastos de cada secção pelo numero de unidades de obra que representa a actividade da secção durante o período, obtendo assim o custo unitário da unidade de obra, que nos vai permitir a concretização dum duplo objectivo.

Controlar a evolução dos gastos da secção (unidade de custeio); Imputar os gastos das secções aos custos dos produtos fabricados e vendidos

(unidade de imputação)

Em resumo através da utilização do método das secções homogéneas as ligações que se estabelecem são as se seguintes:

1- Classificação dos Custos e Proveitos por Natureza. 2- Repartição intermédia dos custos por secções homogéneas. 3- Imputação dos custos das secções aos produtos fabricados e vendidos em função do número de unidades de obra utilizadas para cada produto.

7. ANÁLISES FUNDAMENTAIS Qualquer sistema de análise e controlo de custos implica as seguintes análises:

→ Determinação dos consumos e dos custos das matérias-primas;

→ Determinação dos tempos de trabalho e dos custos correspondentes;

→ Imputação dos gastos gerais de fabrico

02-08-2008 Página 13 de 22

Contabilidade Analítica e de Exploração

→ Repartição dos custos por variabilidade

8. INVENTÁRIO PERMANENTE O inventário permanente, permitirá conhecer a todo o momento os movimentos de matérias e o “Stock” em quantidades e valores.

A nível do armazém processa-se a movimentação de entrada e saída de materiais só em quantidade, nos serviços financeiros processa-se o inventário permanente em quantidades e valores.

O processamento do inventário permanente implica a escolha dos valores a atribuir à entrada e à saída das matérias ou produtos.

8.1. VALORIZAÇÃO DAS ENTRADAS As entradas em stock poderão ser registadas:

→ Ao custo de aquisição que compreende:

› O preço da factura

› Os gastos efectuados com a compra e a entrega de mercadorias ou da matéria: despesas de transporte, seguros, direitos aduaneiros, ...

→ Ao custo padrão

8.2. VALORIZAÇÃO DAS SAÍDAS O cálculo do valor a atribuir aos elementos de stock utilizado na produção ou venda não é fácil visto que, no momento de saída, podem existir várias entradas a valores diferentes. Os critérios valorimetricos mais utilizados na valorização das matérias são os seguintes:

→ custo originário ou especifico

→ custo cronológico directo ou FIFO

→ custo cronológico inverso ou LIFO

→ custo médio

→ custo padrão

02-08-2008 Página 14 de 22

Contabilidade Analítica e de Exploração

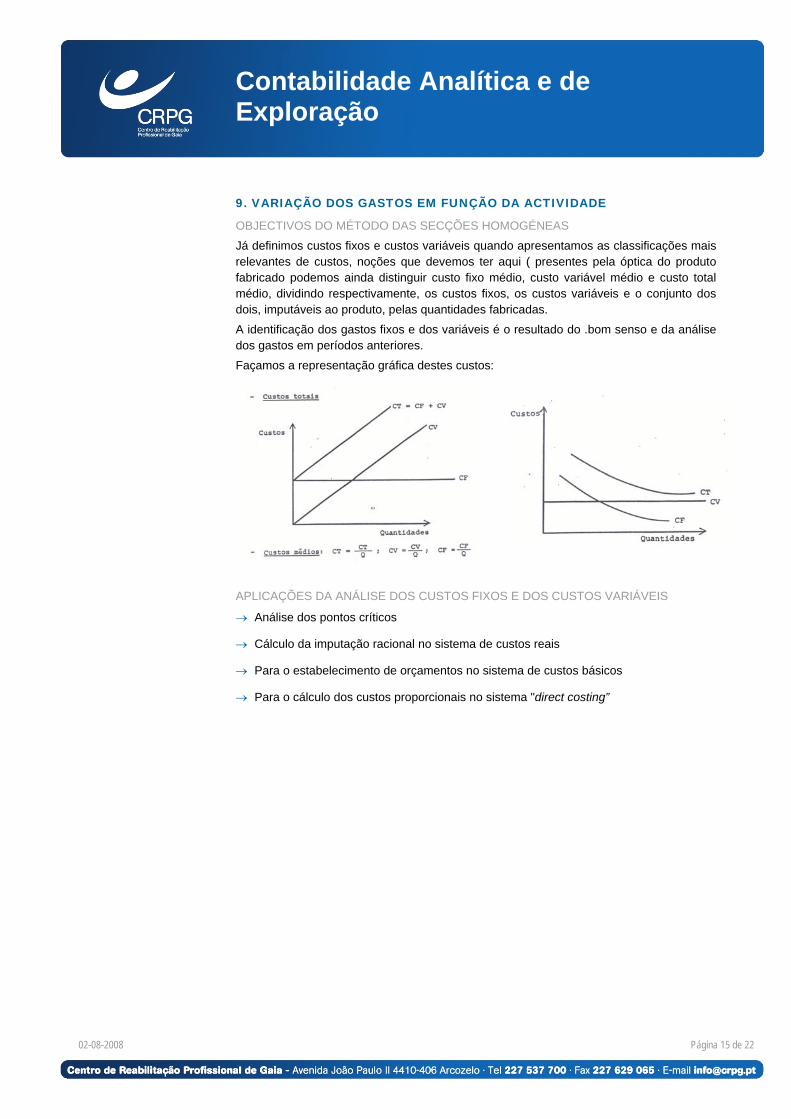

9. VARIAÇÃO DOS GASTOS EM FUNÇÃO DA ACTIVIDADE

OBJECTIVOS DO MÉTODO DAS SECÇÕES HOMOGÉNEAS

Já definimos custos fixos e custos variáveis quando apresentamos as classificações mais relevantes de custos, noções que devemos ter aqui ( presentes pela óptica do produto fabricado podemos ainda distinguir custo fixo médio, custo variável médio e custo total médio, dividindo respectivamente, os custos fixos, os custos variáveis e o conjunto dos dois, imputáveis ao produto, pelas quantidades fabricadas.

A identificação dos gastos fixos e dos variáveis é o resultado do .bom senso e da análise dos gastos em períodos anteriores.

Façamos a representação gráfica destes custos:

APLICAÇÕES DA ANÁLISE DOS CUSTOS FIXOS E DOS CUSTOS VARIÁVEIS

→ Análise dos pontos críticos

→ Cálculo da imputação racional no sistema de custos reais

→ Para o estabelecimento de orçamentos no sistema de custos básicos

→ Para o cálculo dos custos proporcionais no sistema "direct costing”

02-08-2008 Página 15 de 22

Contabilidade Analítica e de Exploração

02-08-2008 Página 16 de 22

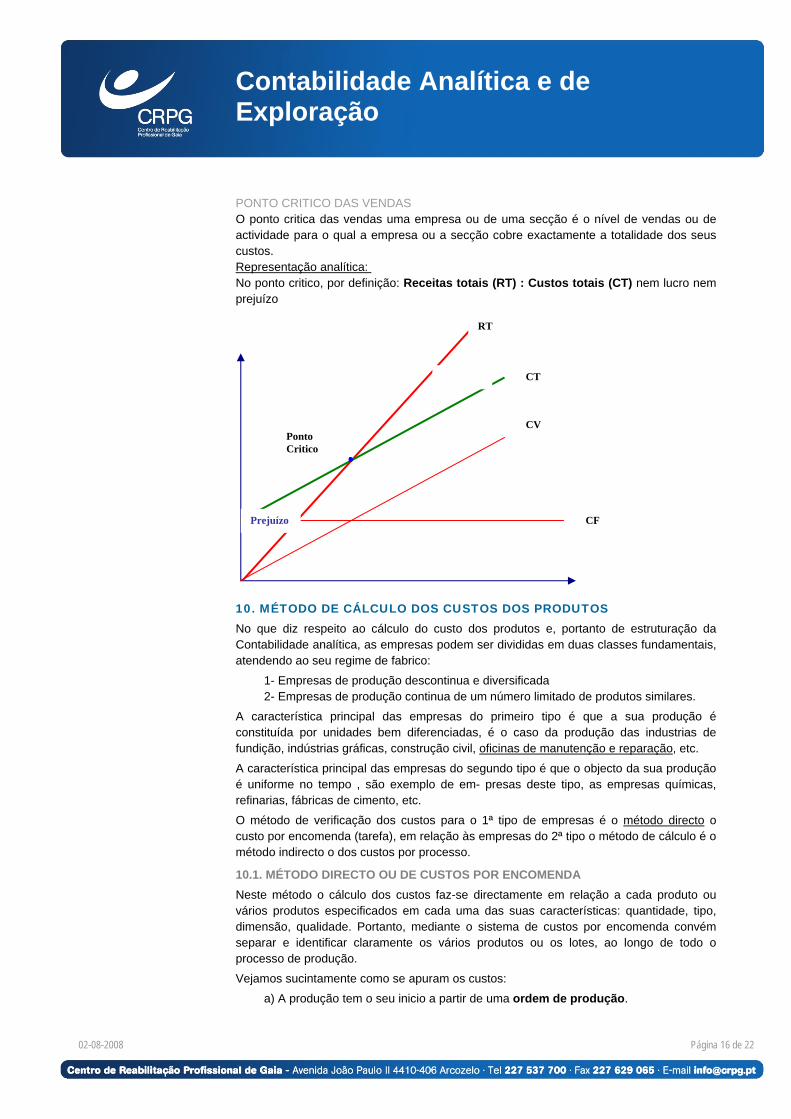

PONTO CRITICO DAS VENDAS O ponto critica das vendas uma empresa ou de uma secção é o nível de vendas ou de actividade para o qual a empresa ou a secção cobre exactamente a totalidade dos seus custos. Representação analítica: No ponto critico, por definição: Receitas totais (RT) : Custos totais (CT) nem lucro nem prejuízo

10. MÉTODO DE CÁLCULO DOS CUSTOS DOS PRODUTOS No que diz respeito ao cálculo do custo dos produtos e, portanto de estruturação da Contabilidade analítica, as empresas podem ser divididas em duas classes fundamentais, atendendo ao seu regime de fabrico:

1- Empresas de produção descontinua e diversificada 2- Empresas de produção continua de um número limitado de produtos similares.

A característica principal das empresas do primeiro tipo é que a sua produção é constituída por unidades bem diferenciadas, é o caso da produção das industrias de fundição, indústrias gráficas, construção civil, oficinas de manutenção e reparação, etc.

A característica principal das empresas do segundo tipo é que o objecto da sua produção é uniforme no tempo , são exemplo de em- presas deste tipo, as empresas químicas, refinarias, fábricas de cimento, etc.

O método de verificação dos custos para o 1ª tipo de empresas é o método directo o custo por encomenda (tarefa), em relação às empresas do 2ª tipo o método de cálculo é o método indirecto o dos custos por processo.

10.1. MÉTODO DIRECTO OU DE CUSTOS POR ENCOMENDA Neste método o cálculo dos custos faz-se directamente em relação a cada produto ou vários produtos especificados em cada uma das suas características: quantidade, tipo, dimensão, qualidade. Portanto, mediante o sistema de custos por encomenda convém separar e identificar claramente os vários produtos ou os lotes, ao longo de todo o processo de produção.

Vejamos sucintamente como se apuram os custos:

a) A produção tem o seu inicio a partir de uma ordem de produção.

CF

CV

CT

RT

Ponto Critico

Prejuízo

Contabilidade Analítica e de Exploração

b) A partir da ordem de produção abre-se uma ficha de custo, que e conta divisionária da conta de razão denominada produção, encomendas em curso, obras em curso, etc.

A ficha de custo é debitada pelos seguintes gastos:

• Custo das matérias utilizadas na obra, em conformidade com as guias de saída de armazém ou as requisições

• Custo da mão-de-obra directa aplicada na obra, de acordo com as fichas de trabalho

• Parte que respeita à obra nos gastos gerais de fabrico através de um dos métodos atras expostos

c) Terminada a execução da tarefa, somam-se os. custos de matérias-primas, mão-de-obra e gastos gerais de fabrico e determina-se o custo unitário dividindo o custo de produção pelo número de unidades produzidas.

d) A medida que as encomendas são terminadas é creditado na conta produção e debitado na conta de produtos acabados.

e) No final do período contabil1stico, normalmente o mês, calcula-se o saldo da conta - que deve coincidir com a soma das encomendas não terminadas.

10.2. MÉTODO INDIRECTO OU DE CUSTOS POR ENCOMENDA Neste Método o custo do produto é calculado indirecta e periodicamente e sendo impraticável, sob o aspecto contab1istico, a identificação de cada unidade, apenas se pode determinar o custo médio de todos os produtos.

No método directo a tónica é posta sobre o produto, com o método em causa a referência dos custos aos centros de produção esta na base do próprio sistema.

Com o método dos custos por processos realiza-se uma clara (J distinção entre:

a) A determinação dos custos por Centro, que serve sobre tudo para o CONTROLE DOS CUSTOS e

b) cálculo dos custos de produto, que serve essencialmente te para a orientação das políticas comerciais e para a valorização dos stocks.

Esquema de Funcionamento do Método

Há três formas de determinar os custos unitários dos produtos.

Em relação a cada centro e cada mês:

a) Determina-se o custo das matérias-primas consumidas, ou quando não se tratar do primeiro centro, o custo do produto em vias de fabrico vindo de fase anterior;

b) Determinam-se em seguida os custos de Transformação próprios do centro e os reembolsos dos centros auxiliares.

c) Divide-se a soma-se dos custos a) e b) pelo número de unidades terminadas no centro durante o mês, obtendo-se o custo médio do produto em vias de fabrico ou do produto acabado.

A aplicação deste esquema exige que se possa conhecer o "output" de cada centro o que nem sempre é possível.

Em relação a cada centro determinam-se somente os custos de transformação (MOD + GGF} incluindo os reembolsos.

02-08-2008 Página 17 de 22

Contabilidade Analítica e de Exploração

Para cálculo dos custos unitários soma-se as matérias-primas aos custos de transformação absorvidos por cada produto em função das unidades de obra do centro que concorreram para a sua produção.

Em relação a cada centro determina-se somente os GGF e os reembolsos.

Para determinar o custo unitário do produto fabricado durante o mês adiciona-se ao custo das matérias-primas consumidas, a mão-de-obra directa , e os gastos gerais de fabrico dos diversos centros imputáveis ao produto em função das unidades de obra aplicadas na produção do produto.

Um problema que pode surgir neste período é o da avaliação dos produtos em vias de fabrico, ou seja a repartição do custo de produção por Produtos acabados e Produtos em vias de fabrico.

Na avaliação do P.V.F. recorre-se ao método das unidades equivalentes, transformando-se os produtos em vias de fabrico em unidades equivalentes de produtos acabados atendendo ao seu grau médio de acabamento.

11. SISTEMAS DE APURAMENTO DE CUSTOS A partir das análises fundamentais apresentadas em capítulo anterior podem estabelecer-se diversos sistemas de apuramento de custos de produção: os mais correntes são:

→ Sistema de custos totais - reais /padrões

→ Sistema de custos proporcionais ou variáveis

→ "Direct Costing" - reais /padrões

SISTEMA DE CUSTOS TOTAIS REAIS

Neste sistema, os custos de produção vão incluir todos os custos variáveis e fixos e pelos valores reais apurados em cada período.

Os custos são calculados a partir:

• Análise dos custos das matérias directas consumidas

• Análise do custo da mão-de-obra directa

• Análise dos gastos gerais de fabrico por centros de actividade ou secções homogéneas e a sua imputação aos produtos por intermédio do custo das unidades de obra.

SISTEMA DE CUSTOS TOTAIS PADRÕES

Neste sistema as análises de custos a efectuar são similares ao sistema anterior simplesmente os custos a considerar são predeterminados a partir de condições de exploração consideradas como desejáveis e possíveis.

No fim de cada período comparam-se sistematicamente os custos reais apurados com os custos padrões , traduzindo os desvios calculados, o comportamento de actividade da empresa.

› Objectivos

1. Os custos padrões permitem uma avaliação rápida da produção obtida 2. Os custos padrões sendo custos de referência permitem controlar as condições internas de exploração 3. Programação de actividade da empresa 4. Isolamento das responsabilidades

02-08-2008 Página 18 de 22

Contabilidade Analítica e de Exploração

› Espécie de custos padrões

O custo padrão é estabelecido em função de uma hipótese de actividade e pode ser calculado a partir de:

• uma actividade normal - o custo padrão chama-se "Custo : padrão Normal "

• uma actividade que tenha em atenção a conjuntura do período inserido no âmbito de uma Gestão Orçamental implantada na empresa - o custo padrão e designado pelo nome de "Custo orçamentado"

› Os custos padrões de Matérias e de Mão-de-Obra

Para ser possível o estabelecimento dos custos padrões de matérias e de mão-de-obra e necessário que se conheça em pormenor o processo de produção.

Podem distinguir-se duas fases no processo de determinação destes custos padrões.

• Estabelecimento de normas que definem as quantidades de matéria e de mão-de-obra necessária para fabricar uma unidade do produto – Gabinete técnico de produção.

• Definição dos preços e das taxas horárias a aplicar às quantidades definidas pelas normas - são normalmente definidas pelos Serviços de Compra, Pessoal ou pela Contabilidade.

ESTABELECIMENTO DE NORMAS TÉCNICAS

› Normas de matérias-primas

Temos que distinguir dois casos:

1º- Indústrias de produção continua em que se utiliza o método dos custos indirectos ou por processos.

Neste caso as normas são definidas a partir do processo de produção que determina a quantidade e qualidade das matérias a utilizar por unidade de produto.

2º - Industrias de produção descontinua que utilizam o método directo ou dos custos por tarefas ou por encomenda.

Neste caso as normas são estabelecidas a partir de nomenclaturas que definem as peças a fabricar, as matérias a utilizar e as quantidades a empregar por "ordem de produção “

› Normas de mão-de-obra directa

O estabelecimento de normas de MOD exige a análise do trabalho a efectuar, podendo distinguir as seguintes fases:

• Estudo das sequências das operações

• Qualificação dos operários a empregar

• Estudo dos movimentos necessários para cada operação

• Cálculo do tempo teórico para cada operação

A norma de MOD é obtida pela adição dos seguintes tempos:

• tempo teórico da operação

• tempos de preparação repartidos pelo conjunto de unidades que constituem a série a fabricar

02-08-2008 Página 19 de 22

Contabilidade Analítica e de Exploração

• tempo de repouso do trabalhador, necessário depois da realização de certo esforço

ESTABELECIMENTO DOS CUSTOS PADRÕES

Após a definição das normas técnicas, o custo padrão é o produto da quantidade estabelecida pela norma técnica e o preço ou taxa horária previstas conforme sejam custos básicos de matérias ou custos básicos de mão-de-obra.

CUSTOS PADRÕES DAS UNIDADES DE OBRA

O custo unitário padrão da produção e obtido pela soma em cada fase da produção, dos seguintes elementos básicos:

• Custo da matéria-prima

• Custo da mão-de-obra directa

• Custo das unidades de obra da secção Q

Acabamos de ver a forma de determinar o custo padrão das matérias-primas e da mão-de-obra directa, teremos agora que nos debruçar sobre a imputação dos gastos gerais de fabrico através do número de unidades de obra previstas para cada produto e do seu custo padrão.

ESTABELECIMENTO DE UM ORÇAMENTO DE SECÇÃO

O orçamento de uma secção de produção estabelece-se em função de:

• produção a obter

• actividade a fornecer

1- A produção define-se em geral por um tempo de trabalho, o tempo de produção, calculado a partir dos tempos básicos de mão-de-obra produtiva 2- A actividade pode ser medida através:

• tempo de emprego da mão-de-obra, ou

• tempo de funcionamento das máquinas

A partir da actividade prevista para a secção os SF calculam:

• os gastos fixos, correspondentes ã estrutura da secção

• os gastos variáveis correspondentes à actividade prevista

ORÇAMENTOS RÍGIDOS E ORÇAMENTOS FLEXÍVEIS

Ao estabelecermos o orçamento para uma secção podemos adaptar uma das seguintes modalidades:

› Orçamento Rígido

Este orçamento reflecte os custos estimados para um dado volume de actividade.

Este tipo de orçamento .apresenta grandes limitações no controle da eficácia de funcionamento da secção pois podemos estar a comparar custos reais e custos básicos em que o volume de actividade real pode ser diferente do previsto.

Deste modo o orçamento rígido só deve ser adoptado em relação às secções cujos custos por natureza não podem ser estimados em função do volume de actividade.

› Orçamento Flexível

02-08-2008 Página 20 de 22

Contabilidade Analítica e de Exploração

Corresponde a um orçamento calculado para diversos níveis de actividade.

Este tipo de orçamento ajusta-se mais à realidade, pois as variações de actividade influem sobre o custo da unidade de obra por via da incidência dos encargos de estrutura da secção.

O orçamento flexível apresenta vantagens em relação ao orçamento rígido para efeito de controle, pois permite comparar custos reais em custos básicos estabelecidos para o mesmo volume de actividade.

DESVIOS E ANÁLISE DOS DESVIOS

Periodicamente calculam-se os desvios e identificam-se as suas causas através da comparação entre os elementos do custo real de produção e do custo padrão.

› Desvios sobre matérias

O desvio total das matérias é calculado comparando o custo real das matérias consumidas com o custo padrão.

Desvio de quantidade [quantidade padrão (Qp) - quantidade real (Qr) x Preço unitário padrão \Pp]

Desvio de preço [preço unitário padrão (Pp) - preço unitário real (Pr)x Qr ]

Desvio total = Qr x Pr -Qp x Pp ( Qr x Pr -Qp x Pp .(Qr -Qp ) x pp + (Pr -Pp ) x Qr

Causas dos Desvios Os desvios de quantidade indicam-nos que o consumo real de matérias ou excedem a norma técnica (desfavorável) ou ficou aquém da norma (favorável) e normalmente é imputável ao gestor fabril, a não ser que o desvio possa ser explicado pela qualidade das matérias sendo então seu responsável o gestor das compras.

O desvio de preço poderá resultar de flutuações de preço incontrolaveis pela empresa ou da ineficácia de funcionamento do serviço de compras ou de aprovisionamento.

DESVIOS SOBRE A MÃO-DE-OBRA

O desvio total de mão-de-obra pode resultar quer duma variação nos tempos de trabalho, quer no nível dos salários: Desvio de tempo [ tempo .padrão (Hp - tempo real (Hr) x taxa horária .padrão Tp] Desvio da taxa: (Tp) - Taxa real (Tr) x tempo real (Hr)] Desvio total. H r x Tr -Hp x Tp Causas dos Desvios O desvio de tempo pode ser explicado pela qualificação do pessoal, processo de produção, etc. e cai na área da gestão fabril. O desvio na taxa horária poderá resultar do funcionamento do mercado do trabalho.

DESVIOS SOBRE OS GASTOS GERAIS DA SECÇÃO O controle dos gastos da secção realiza-se através do cálculo e analise do desvio resultante da comparação dos gastos reais realizados pela contabilidade e os gastos da secção imputados aos produtos. O desvio global (Dg) - é dado pela diferença: Dg = Gastos reais (Gr) - Gastos imputados à produção(GA)

02-08-2008 Página 21 de 22

Contabilidade Analítica e de Exploração

02-08-2008 Página 22 de 22

12. SISTEMA DE CONTAS

ESTRUTURAÇÃO DA CONTABILIDADE ANALÍTICA

Ao estruturarmos a Contabilidade Analítica de Exploração, convêm ter em conta os seguintes elementos fundamentais:

› A natureza da produção

› Os sectores da empresa que se pretendem controlar

› O grau de pormenorização desejado não só em termos de análise de custos e proveitos, mas também em termos de explicitação periódica de dados

› As classificações de custos que pretendemos pôr em relevo

› O custo de instalação e funcionamento do sistema

Em suma, tal como em tantas questões empresariais, e não só, há sempre a ter em conta o binómio custos/benefícios. Portanto, a questão fundamental é se o sistema alcança os objectivos prefixados da forma mais económica possível.

LIGAÇÃO DA CONTABILIDADE ANALÍTICA COM A CONTABILIDADE GERAL

A ligação entre as duas contabilidade pode fazer-se de diferentes maneiras de acordo o sistema de contas que se aplica:

› Sistema Monista

› Sistema Dualista

Sistema Monista Neste sistema há apenas uma Contabilidade que abrange não só as operações internas como as externas. As classes 3- Existências; 6- Custos por Natureza; 7- Proveitos por Natureza; 8- Resultados, são movimentadas por contrapartida das contas analíticas da classe 9.

Para a determinação do resultado (as classes 6 e 7) encontram-se saldadas e substituídas pelas contas de custo total e resultados. Sistema Dualista Neste sistema distinguem-se dois planos de .contas autónomas:

A ligação entre a Contabilidade Analítica e a Contabilidade Geral obtém-se através de contas de ligação ou reflectidas.

As contas de custos e proveitos por Natureza em Contabilidade Geral permanecem devedoras e credoras, respectivamente, permitindo a determinação do Resultado Liquido. Em Contabilidade analítica, existem contas reflectidas que apresentam um saldo simétrico das correspondentes na Contabilidade Geral.